Embed Size (px)

Citation preview

J.M. PADILLA GARRIDO 1

UNIDAD I: CONCEPTO Y NATURALEZA DE LA

EMPRESA

INDICE DEL TEMA:

1. Concepto de empresa 1.1. Noción de empresa: Objetivos, y funciones 1.2. Competitividad empresarial 1.3. Elementos de la empresa 1.4. Funcionamiento de la empresa

2. La empresa y el empresario 2.1. Teorías sobre la empresa 2.2. Teorías sobre el concepto de empresario

3. Clasificación de las empresas: 3.1. Según el área de actividad 3.2. Según la forma jurídica 3.3. Según el titular del capital 3.4. Según su tamaño 3.5. Según su ámbito de actuación

4. La empresa y su marco externo de desarrollo: factores legales y políticos 4.1. La empresa y el Estado 4.2. La responsabilidad de la empresa frente a la sociedad: la

responsabilidad social 4.3. Entorno: factores del entorno general y específico donde se

desenvuelven las empresas. 5. La empresa y las leyes:

5.1. La normativa mercantil 5.2. Normas sobre publicidad y competencia 5.3. Investigación tecnológica, propiedad industrial y defensa de la

clientela 5.4. El Registro Mercantil

6. Formas jurídicas de las empresas 6.1. Empresario individual 6.2. Comunidades de bienes 6.3. Sociedades civiles 6.4. Sociedades colectivas 6.5. Sociedades comanditarias simples 6.6. Sociedades de Responsabilidad Limitada 6.7. Sociedades Anónimas 6.8. Sociedades laborales 6.9. Sociedades cooperativas

J.M. PADILLA GARRIDO 2

DESARROLLO DE LA UNIDAD:

1. CONCEPTO DE EMPRESA

1.1. Noción de empresa: Objetivos y funciones.

La idea más extendida de empresa es que constituye “la unidad básica

de la producción”, o lo que es lo mismo, cualquier bien o servicio que nos llega y nos permite satisfacer nuestras necesidades, lo hace desde una empresa. A partir de esta idea podemos dar una definición más extensa de lo que entendemos por empresa desde el punto de vista de la economía: “Conjunto de factores: humanos, materiales, financieros y técnicos, sometidos a una dirección que los ordena y organiza para conseguir unos objetivos que cumplen la finalidad propuesta”.

De esta definición podemos extraer las siguientes conclusiones:

Toda empresa tiene una finalidad o fin, que consiste en obtener un bien o servicio que sea útil para alguien

Esa finalidad se alcanza a través de unos objetivos, y estos objetivos en una economía capitalista de mercado, con empresas de capital privado, consisten en alcanzar la máxima rentabilidad, ya que al alcanzarla están obteniendo la máxima eficacia económica y la máxima productividad. Al cumplir este objetivo las empresas cumplen un objetivo social de eficacia. En la mayoría de los casos, sobre todo de las empresas capitalistas, el objetivo se reduce a obtener el máximo benéfico posible.

Para alcanzar la finalidad propuesta y cumplir los objetivos que se quieren alcanzar, la empresa utiliza factores: humanos, materiales, financieros y de organización y dirección. Lo que caracteriza a estos factores es su heterogeneidad. Por esta razón, la empresa debe utilizarlos mediante una técnica o tecnología que es la que determina su función de producción, y que solo contendrá aquellas combinaciones de los factores que den el máximo rendimiento de los mismos, y por tanto, los haga eficaces.

Debe existir en toda empresa alguien que asuma el papel de organizador, y que sea este el que tome las decisiones de acuerdo con un plan empresarial, este organizador y director, puede ser una persona, o un grupo de personas.

Este plan empresarial contiene todas las funciones que se van a

desarrollar dentro de la organización empresarial. Dentro de una organización empresarial podemos distinguir las siguientes funciones:

J.M. PADILLA GARRIDO 3

Función de aprovisionamiento o compra: Consiste en adquirir todos los elementos que son necesarios para desarrollar su actividad, como por ejemplo, edificios, maquinas, materias primas........

Función de producción: Consiste en transformar las materias primas o productos semiterminados en bienes y servicios útiles, se lleva a cabo a partir de la función de producción elegida

Función de comercialización o venta: Consiste en hacer llegar a través de la distribución en los diferentes mercados los productos obtenidos por la empresa a los individuos u otras empresas que los desean

Función de organización y planificación o de dirección: Consiste en elaborar un esquema de las actividades presentes y futuras de la empresa. Al realizar esta función se definen las estrategias de actuación, fijando los objetivos generales y la forma de conseguirlos

Función financiera: Consiste en adquirir fondos o recursos financieros que paguen los aprovisionamientos que debe realizar toda empresa, esta función consiste en: si una empresa adelanta el valor de lo que produce, alguien tiene que financiarlo hasta que recupera ese valor cobrando lo que vende

Función de gestión de los recursos humanos: Abarca todas las actividades llevadas a cabo por la empresa de cara a las personas que intervienen en ella, fundamentalmente consiste en gestionar y decidir sobre selección de personal, contratación y administración del mismo. Esta función se ha potenciado en los últimos años dentro de las empresas, porque han detectado que una buena gestión de las personas mejora los resultados económicos de las empresas

Función de investigación y desarrollo: Consiste en que las empresas sean capaces de adquirir nuevos conocimientos y técnicas que les permitan ser más productivos y con ellos competir mejor con otras empresas. Esta función de investigación puede ir desde, encontrar técnicas nuevas de producción, hasta buscar nuevos productos, o nuevas técnicas de ventas, etc...Esta función se puede llevar a cabo en la propia empresa, o bien externalizarla con un contrato de investigación con una empresa especializada.

Se ha indicado que el objetivo fundamental de la empresa, en una economía de mercado, es alcanzar el máximo beneficio, pero junto con

J.M. PADILLA GARRIDO 4

este objetivo primario de toda empresa se deben señalar otros objetivos de carácter secundario que de alguna forma lo limitan y lo acercan más al papel que la sociedad espera de las empresas, haciendo que el beneficio sea estable, razonable y asegure la vida futura de la empresa, alejándola de riesgos innecesarios en la búsqueda del beneficio máximo. Estos objetivos secundarios pueden ser:

Rentabilidad: Concepto relativo que relaciona el beneficio con la inversión realizada

Poder de mercado: Concepto relacionado con la capacidad de competir en el mercado donde se actúa

Medioambientales: Concepto relacionado con la capacidad de la empresa para asumir su relación con la naturaleza

Sociales: Concepto relacionado con la capacidad de la empresa para asumir su papel de agente social.

1.2. Competitividad empresarial:

Las empresas no son entes pasivos que están a la espera de que las condiciones del mercado le permitan producir y vender su producto, esto solo es valido desde el punto de vista teórico. Las empresas actúan en los mercados: son activas. No hay mas que echar un vistazo a los diferentes mercados de bienes y servicios que existen a nuestro alrededor, para darse cuenta que las empresas que actúan en los mismos compiten entre ellas, mediante reducciones de precios, publicidad, innovación en los productos, etc... El nivel de competencia dependerá de las condiciones del producto y del tipo de mercado en el que se desenvuelva la empresa, no es lo mismo un mercado con pocas empresas, que un mercado en el que actúan muchas.

1.3. Elementos de la empresa:

Los elementos que forman la empresa como sistema hemos dicho que

son muy heterogéneos, puesto que van desde una maquina a un trabajador. Estos elementos serian:

1.3.1. El grupo humano, en el que incluyen todas las personas que están relacionadas con la vida de la empresa, como pueden ser sus trabajadores y directivos, pero además también son un elemento humano sus clientes y proveedores

1.3.2. El patrimonio o conjunto de bienes, derechos y obligaciones que permiten la actividad de la empresa. Los bienes y derechos pueden están ligados a la empresa con carácter permanente (un edificio), o pueden están constantemente cambiando (las materias primas)

1.3.3. La organización que le permita alcanzar los objetivos, para ello los directivos deben establecer las tareas que cada elemento debe

J.M. PADILLA GARRIDO 5

desempeñar en el sistema organizativo de cualquier empresa, así como las relaciones que se deben establecer entre cada uno de los elementos

1.3.4. El entorno o marco externo que rodea a cada empresa, en el que influye y de quien recibe influencias. Las empresas se ven influidas por circunstancias legales, económicas, sociales, culturales, tecnológicas del medio en el que se desenvuelven. Pero también la empresa influye en su entorno, y debe cuidar de los efectos que su actividad produce sobre la sociedad y el medio ambiente.

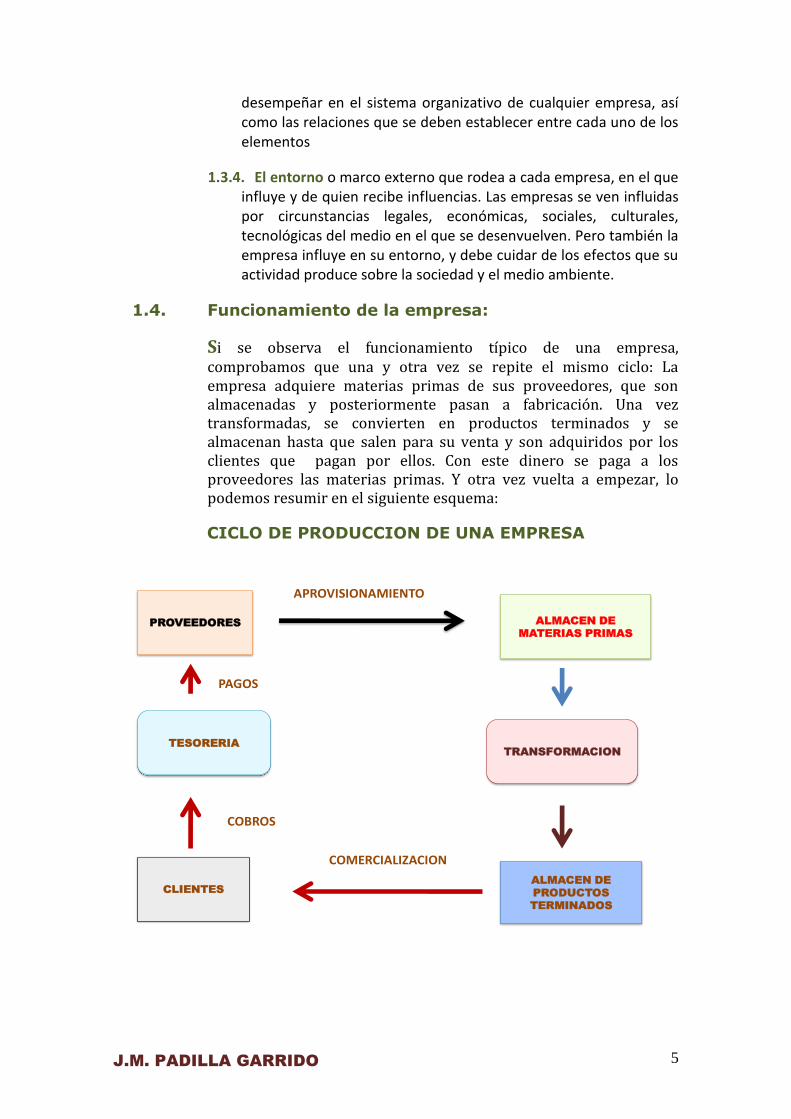

1.4. Funcionamiento de la empresa:

Si se observa el funcionamiento típico de una empresa, comprobamos que una y otra vez se repite el mismo ciclo: La empresa adquiere materias primas de sus proveedores, que son almacenadas y posteriormente pasan a fabricación. Una vez transformadas, se convierten en productos terminados y se almacenan hasta que salen para su venta y son adquiridos por los clientes que pagan por ellos. Con este dinero se paga a los proveedores las materias primas. Y otra vez vuelta a empezar, lo podemos resumir en el siguiente esquema:

CICLO DE PRODUCCION DE UNA EMPRESA

ALMACEN DE

MATERIAS PRIMAS

PROVEEDORES

ALMACEN DE

PRODUCTOS

TERMINADOS

CLIENTES

TESORERIA

TRANSFORMACION

APROVISIONAMIENTO

COMERCIALIZACION

COBROS

PAGOS

J.M. PADILLA GARRIDO 6

2. LA EMPRESA Y EL EMPRESARIO:

2.1. Teorías sobre la empresa:

Una teoría sobre la empresa es un conjunto sistemático de reglas, leyes y principios que intentan explicar el funcionamiento de la misma. No existe una teoría global aceptada por todos sobre la empresa, sino que existen diferentes teorías, cada una de las cuales intenta explicar el funcionamiento de las empresas

2.1.1. Teoría neoclásica: Para los defensores de esta teoría el mercado y su “mano invisible” fijan los precios de los factores y de los productos, por lo que la función de la empresa se reduce a combinar los factores para obtener el máximo beneficio

2.1.2. Teoría social: Según esta visión la empresa debe justificar su existencia ante la sociedad. Por ello, además de buscar el beneficio económico, es necesario que asuma su responsabilidad social en respuesta al papel que la sociedad le otorga.

2.1.3. Teoría de los costes de transacción: Desde el punto de vista de esta teoría, para evitar los fallos que se producen en el mercado, el empresario debe sustituir a la “mano invisible” del mismo, para evitar los costes de utilizar un mercado con fallos, lo que denomina costes de transacción, esto es, los costes que no se reflejan en el precio del mercado porque no se han puesto de manifiesto, ejemplos de este tipo de costes serian el tiempo que hay que dedicar para buscar y negociar cada operación que se realiza en el mercado. La empresa puede evitar estos costes de transacción no acudiendo al mercado, pero en ese caso, debe soportar los costes de gestión de hacerlo ella misma. Y siempre tendrá que estar eligiendo sobre la base de esos costes.

2.2. Teorías sobre el concepto de empresario:

Tradicionalmente, las figuras del empresario y del propietario se han

identificado porque en el pasado, en la mayoría de los casos, coincidían en una misma persona los dos aspectos. Hay que aclarar que propietario o capitalista es quien aporta recursos o capital a una empresa, mientras que empresario es aquel que toma las decisiones de dirección en la empresa. En las empresas pequeñas, ambas figuras coinciden en la misma persona, pero no ocurre lo mismo en las grandes empresas, en las que el empresario no tiene porque ser el propietario. En la teoría empresarial distinguimos las siguientes tipologías de empresarios

J.M. PADILLA GARRIDO 7

2.2.1. El empresario que asume riesgos (Knight): Una de las primeras aportaciones a la idea de empresario la hace Knight en 1921. Para este autor el riesgo es lo que define al verdadero empresario. La actividad empresarial supone anticipar y asegurar el pago de los factores productivos a cambio de unos hipotéticos ingresos futuros. El empresario no conoce los resultados de su inversión, puesto que estos dependen de muchos factores y sobre todo de los cambios en la demanda de su producto. Para este tipo de empresario sus actuaciones se basan en la incertidumbre o ausencia de conocimientos sobre las consecuencias futuras de sus actuaciones, el beneficio debe ser alto para compensar este riesgo.

2.2.2. El empresario innovador (Schumpeter): Schumpeter en 1942 propuso una concepción del empresario basada en la idea de que el empresario es una persona innovadora que lanza el mercado un nuevo producto, o iniciar un nuevo proceso industrial, etc..., por lo que adquiere en ese momento una situación de monopolio que le reporta grandes beneficios, estos irán disminuyendo conforme se incorporen nuevos empresarios. La innovación constituye, por tanto, la esencia de la función empresarial porque permite el avance tecnológico y el crecimiento económico.

2.2.3. El empresario tecnócrata (Galbraith): Para Galbraith en 1967 las grandes corporaciones empresariales que existen en la actualidad son tan complejas que ya no pueden ser dirigidas por una sola persona, sino que requieren una forma de dirección colegiada que integre a profesionales expertos en distintas áreas, ingenieros, economistas, abogados, etc... A este grupo dirigente le llama Galbratih tecnoestructura, que viene a constituir dentro de la empresa el centro del poder. Según esta concepción, en las grandes empresas quien realiza el papel del empresario no es el propietario, sino este grupo de profesionales. Esto puede plantear conflictos de intereses, ya que los propietarios querrán altas rentabilidad a su inversión a corto plazo, y los tecnócratas buscaran en primer lugar la permanencia de la empresa a largo plazo, para garantizarse sus puestos, dejando los beneficios en segundo termino.

3. CLASES DE EMPRESAS:

3.1. Según la naturaleza de su actividad económica:

3.1.1. Empresas del sector primario, que son capaces de crear utilidad al explotar los recursos de la naturaleza: empresas agrícolas, mineras,

J.M. PADILLA GARRIDO 8

ganaderas, pesqueras, etc..., podemos decir que estas empresas no realizan procesos de transformación.

3.1.2. Empresas del sector secundario, que desarrollan su actividad sobre la base de la transformación de las materias primas u otros bienes, en otros mas útiles para su uso o con una utilidad diferente, este sector de actividad engloba a las empresas industriales y de construcción.

3.1.3. Empresas del sector terciario, que se dedican a actividades muy diversas, pero todas ellas con un denominador común la prestación de un servicio. Por ejemplo las empresas comerciales aumentan la utilidad de los bienes al ofrecerlos a los consumidores en el lugar y momento que los necesitan, las empresas de transportes sitúan los bienes cerca del consumidor o incluso lo transportan a él mismo. Luego existen dentro del sector multitud de actividades llevadas a cabo por diferentes tipos de empresas: de servicios personales (peluquerías, talleres de reparación,…), de hostelería, turismo y espectáculos, de servicios financieros como bancos y aseguradoras. Y así podríamos seguir describiendo actividades y empresas de este sector que alcanza un porcentaje muy elevado de la actividad productiva de un país desarrollado.

3.2. Según la forma jurídica o personalidad jurídica:

La forma jurídica que adoptan las empresas nos permite

una clasificación de las mismas atendiendo a la personalidad legal de las mismas y a la responsabilidad

legal de sus propietarios:

3.2.1. Personas Físicas:

No tienen personalidad independiente del propietario

3.2.1.1. Empresas individuales. Pertenecen a una sola persona, que responde con todos sus bienes de las deudas de la empresa

3.2.1.2. Comunidades de Bienes. Varias personas ponen un bien en común para explotarlo

3.2.2. Personas jurídicas:

Empresas societarias o sociedades. Pertenecen normalmente a más de

una persona, que acuerdan poner en común dinero, bienes o trabajo. Tienen personalidad independiente. Podemos encontrar diversas formas societarias, cada una con unas características diferenciadoras y que veremos más adelante.

J.M. PADILLA GARRIDO 9

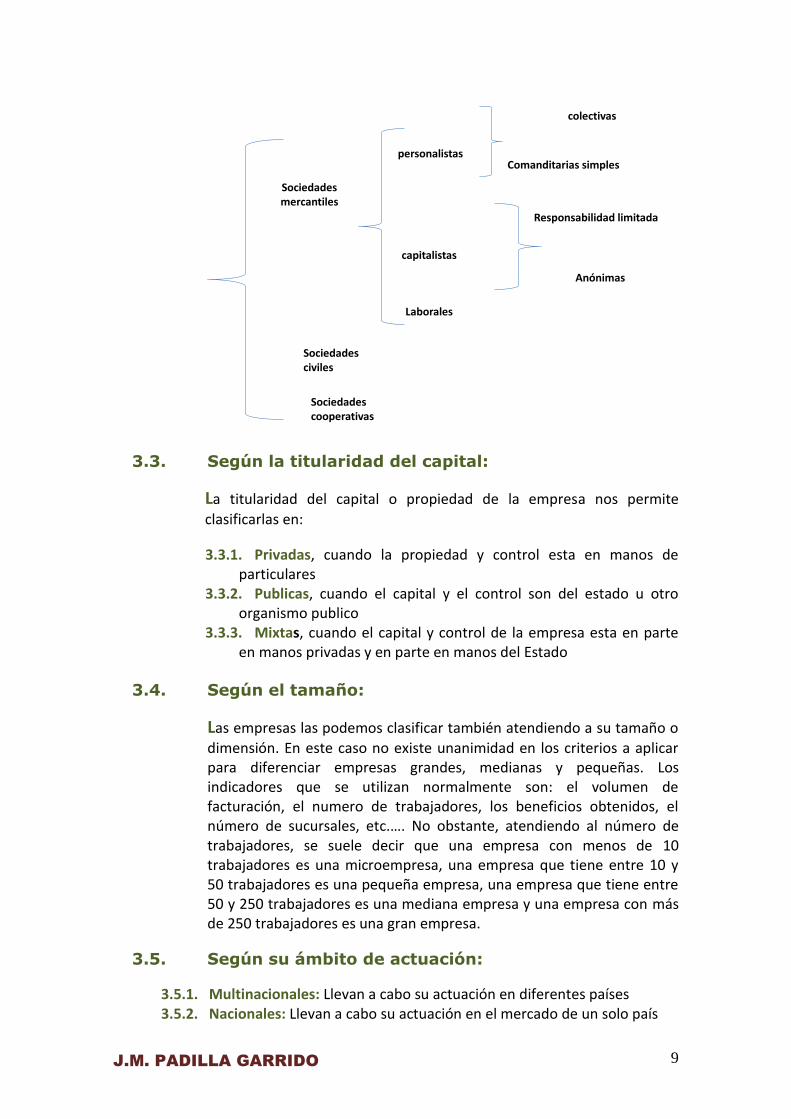

Sociedades mercantiles

Sociedades civiles

Sociedades cooperativas

personalistas

capitalistas

colectivas

Comanditarias simples

Responsabilidad limitada

Anónimas

Laborales

3.3. Según la titularidad del capital:

La titularidad del capital o propiedad de la empresa nos permite

clasificarlas en:

3.3.1. Privadas, cuando la propiedad y control esta en manos de particulares

3.3.2. Publicas, cuando el capital y el control son del estado u otro organismo publico

3.3.3. Mixtas, cuando el capital y control de la empresa esta en parte en manos privadas y en parte en manos del Estado

3.4. Según el tamaño:

Las empresas las podemos clasificar también atendiendo a su tamaño o

dimensión. En este caso no existe unanimidad en los criterios a aplicar para diferenciar empresas grandes, medianas y pequeñas. Los indicadores que se utilizan normalmente son: el volumen de facturación, el numero de trabajadores, los beneficios obtenidos, el número de sucursales, etc.…. No obstante, atendiendo al número de trabajadores, se suele decir que una empresa con menos de 10 trabajadores es una microempresa, una empresa que tiene entre 10 y 50 trabajadores es una pequeña empresa, una empresa que tiene entre 50 y 250 trabajadores es una mediana empresa y una empresa con más de 250 trabajadores es una gran empresa.

3.5. Según su ámbito de actuación:

3.5.1. Multinacionales: Llevan a cabo su actuación en diferentes países 3.5.2. Nacionales: Llevan a cabo su actuación en el mercado de un solo país

J.M. PADILLA GARRIDO 10

3.5.3. Locales: Llevan a cabo su actuación en una zona geográfica, un pueblo, una ciudad, …..

4. LA EMPRESA Y SU MARCO EXTERNO DE

DESARROLLO: FACTORES LEGALES Y POLITICOS.

4.1. La empresa y el Estado:

La Constitución española, que es la norma suprema de nuestro ordenamiento jurídico, con respecto a la empresa nos dice que deben actuar libremente dentro de las leyes de una economía de mercado, pero también nos dice que los poderes públicos deben garantizar y proteger el ejercicio de esa libertad, de tal forma que no se vea afectada la productividad general del país por los intereses individuales de las empresas. Esto quiere decir que la norma que inspira el resto de leyes, por un lado defiende la libertad de empresa y por otra garantiza el interés general por encima del particular. Las relaciones de las empresas con el Estado se establecen por dos caminos, uno, cumpliendo las obligaciones que las diferentes leyes les exigen, dos, relacionándose con las empresas públicas.

4.2. La responsabilidad de la empresa frente a la

sociedad: la responsabilidad social de la empresa.

Se deriva de su papel de agente económico y social. Para la sociedad la

empresa es un agente que debe mejorar su bienestar, porque si no estaría incumpliendo la finalidad para la que se ha creado: obtener bienes y servicios y hacerlos llegar a los miembros de la sociedad. Por tanto, la empresa debe ser capaz de crear riqueza, y que esa riqueza llegue a la mayor cantidad posible de personas, esa riqueza puede llegar directamente con los bienes y servicios que ofrece, o bien indirectamente con el pago de impuestos sobre la riqueza generada. Pero al mismo tiempo las empresas actúan en mercados imperfectos, donde abundan los fallos, lo que hacen que tengamos que diferenciar los costes sociales y costes privados de producir, estos últimos son los que se derivan de la actividad empresarial y que luego se trasladan a los precios, sin embargo, los primeros son los que resultan de añadir a los costes privados los costes de las externalidades que se dan al producir. La discrepancia entre unos y otros afectan a los ciudadanos que consumen los bienes y pagan por ello, la actuación responsable de las empresas consistiría en eliminar la diferencia entre coste privado y coste social.

La responsabilidad social de las empresas, consistiría en tomar decisiones que tengan en cuenta los efectos sociales de su actuación. Para ello disponen de instrumentos como los Códigos éticos, y de una imagen de reputación empresarial en la información que trasladan a su entorno.

J.M. PADILLA GARRIDO 11

La mayoría de las grandes empresas, junto con la información económico-financiera y de gestión de su memoria anual, suelen acompañar una memoria o balance social que recoge todas las actuaciones que la empresa ha desarrollado durante el año en el ámbito social.

4.3. El entorno.

El entorno de una empresa esta constituido por aquellos factores sobre los que no tiene una influencia directa, pero que condicionan su actividad. Podemos distinguir entre entorno especifico, formado por los factores que se relacionan mas estrechamente con la empresa, por ejemplo, la red de carreteras que está a disposición de la empresa; y entorno general, que es el que comparte con el resto de empresas, por ejemplo, la estabilidad política del país o el nivel de desarrollo del mismo.

4.3.1. Entorno general, es el que la empresa comparte con otras empresas, aunque se dediquen a actividades diferentes, viene determinado por el siguiente tipo de factores

Factores económicos: entre los que podemos destacarlos siguientes:

o El nivel de desarrollo de la zona del cual dependen muchos factores ligados a la actividad de una empresa, por ejemplo la capacidad adquisitiva de los consumidores.

o Disponibilidad de materias primas que para determinadas empresas y producciones resulta fundamental

o Disponibilidad de mano de obra adecuada ya se ha indicado que el factor humano es fundamental en el funcionamiento de una empresa

o Tipo de mercado ya que las decisiones que se toma dentro de una empresa dependen del grado de competencia que encuentra en el mercado

o Nivel de impuestos, los impuestos suponen una disminución de los beneficios de los que puede disponer la empresa, es por ello que un alto nivel de impuestos desmotiva la actividad empresarial

o Tipo de legislación reguladora de su actividad, tanto en materia de medio ambiente como en materia social

Factores políticos, en las economías mixtas de mercado el Estado ha adquirido cierta importancia sobre todo en

J.M. PADILLA GARRIDO 12

materia legislativa, por este motivo podemos considerar los siguientes factores políticos:

o Tendencia ideológica del gobierno, puesto que no todos los gobiernos muestran la misma actitud frente a las empresas. Además determinadas políticas económicas, como el nivel de impuestos o la construcción de carreteras afectan a la vida de la empresa

o Estabilidad política del país, porque evita grandes oscilaciones en la situación política del país, lo que motiva los planes empresariales. Para que la empresa pueda planificar adecuadamente su actividad necesita un entorno político estable, en el que le sea fácil prever la demanda futura, la oferta de factores, los precios y el nivel impositivo. En algunos países la inestabilidad política es una de los mayores frenos al desarrollo empresarial

o Las políticas adoptadas por otros países. En la actualidad muchas empresas venden sus productos fuera de sus fronteras, al mismo tiempo que compran materias primas y maquinas a otros países, por ello la actividad empresarial se ve afectada por las actitudes de las organizaciones internacionales y de los demás países

o La educación y formación profesional. El elemento humano es fundamental para la empresa, pero también lo es su grado de formación. Y normalmente la política educativa de un país esta en manos del Estado, y si este no tiene en cuenta las necesidades de formación de las empresas, pueden crearse situaciones graves de desempleo estructural al existir muchas personas que no encontrarían trabajo al tener una formación diferente a la demanda por las empresas

Factores tecnológicos. El papel de la tecnología es cada vez más importante en la producción, las nuevas tecnologías permiten abaratar los productos e incrementar su calidad. Además la tecnología es un factor de competitividad entre empresas y países. La globalización económica ha hecho que la creación, la transmisión y la difusión de las tecnologías sean cada vez más internacionales.

Factores sociales. La empresa no es solo una unidad económica, sino que también es una organización de personas que le da un carácter social, por ello su actividad esta condicionada por factores como

o Las creencias religiosas, o Los sistemas de organización de la producción

J.M. PADILLA GARRIDO 13

o El sistema educativo o La actitud ante el gasto y el ahorro o La actitud frente al trabajo o Los grados de discriminación social por sexo o raza

4.3.2. Entorno especifico, está constituido por otras empresas y personas con las que la empresa tiene una relación mas directa, para una empresa concreta estará compuesto por:

1. Los proveedores y suministradores que le proporcionan todo aquello que se necesita para producir: materias primas, bienes de capital, ....

2. Las entidades financieras que le facilitan créditos para poder atender los gastos de la producción

3. Los clientes que son las personas y empresas que compraban los bienes y servicios que produce la empresa

4. La competencia son las otras empresas que producen el mismo tipo de bienes y servicios para el mismo segmento de mercado

5. La Administración regula el funcionamiento de la empresa y grava su producción con impuestos y tasas

6. El entorno natural que obliga a la empresa a cuidar de sus residuos y vertidos

7. Las infraestructuras que facilitan las comunicaciones y el transporte de entrada y salida a la empresa.

5. LA EMPRESA Y LAS LEYES

5.1. La normativa mercantil

El Conjunto de leyes que afectan a las empresas es lo que se conoce

como normativa mercantil. Todas las leyes que componen esta normativa se atienen al principio de jerarquía jurídica, que viene a decir que ninguna normativa de rango inferior puede entrar en contradicción con otra de ámbito superior, para entenderlo ninguna ley puede estar, por ejemplo, en contradicción con la Constitución, que es la norma de más alto rango en nuestro ordenamiento jurídico. En España la jerarquía normativa que afecta a la empresa iría de mayor a menor rango, partiendo de la Constitución y el Código de Comercio, pasando por las Leyes Orgánicas (que deben ser aprobadas en el Parlamento por mayoría cualificada) y demás leyes, pasando a los reglamentos que desarrollan las leyes, hasta llegar las ordenes ministeriales.

5.2. Normas sobre publicidad y competencia

Dentro de la normativa mercantil podemos destacar toda aquella que hace referencia al libre y eficaz funcionamientos de los mercados. Es por ello que se ha regulado sobre dos temas que

J.M. PADILLA GARRIDO 14

pueden afectar a este funcionamiento como son la publicidad y la libre competencia. Sabemos que la competencia se puede ver limitada cuando en un mercado algunas empresas tienen el suficiente poder como para imponer condiciones de funcionamiento al mismo, sobre todo a nivel de precios. También se puede ver limitada esta competencia cuando algunas empresas utilizan técnicas de competencia desleal en sus estrategias de actuación. Para evitar estas prácticas en los mercados se ha promulgado una Ley de Defensa de la Competencia y además existe un Tribunal especial para dirimir o solucionar los conflictos que se plantean en este campo de la competencia, este Tribunal depende del Ministerio de Economía. Los conflictos que se pueden plantear son de dos tipos:

Practicas monopolistas Practicas de dumping que consiste en vender los

productos a unos precios por debajo de su coste de producción para expulsar a la competencia del mercado

Otras formas de deteriorar la competencia es a través de la publicidad que realizan las empresas para vender sus productos, en algunos casos las empresas no solo deterioran la competencia en el mercado, sino que pueden llegar a inculcar derechos de los consumidores. Para evitar este tipo de prácticas existe la Ley General de Publicidad que trata de garantizar prácticas publicitarias que garanticen la competencia y los derechos de los consumidores. Las practicas publicitarias que mas persigue esta ley son:

La publicidad engañosa, que hace referencia a aquella que contiene información no correcta sobre características, origen, composición, calidad, etc...

La publicidad desleal, que va encaminada a desacreditar o menospreciar a las empresas competidoras o sus productos creando situaciones de confusión.

La publicidad subliminal, que utilizando técnicas encaminadas a estimular los sentidos de los consumidores, puedan actuar sobre el inconsciente de los mismos

5.3. Investigación tecnológica, propiedad industrial y defensa de la competencia

Existen empresas que para mantenerse y crecer en su mercado llevan a

cabo tareas de Investigación y Desarrollo (I+D). El resultado de estas investigaciones suele ser algún tipo de innovación o elemento distintivo. Para que este esfuerzo no pueda ser utilizado por otras empresas, existen leyes que protegen los derechos de propiedad industrial, y además, esta propiedad queda inscrita en un registro público a nombre

J.M. PADILLA GARRIDO 15

de su propietario: el Registro de la Propiedad Industrial. Las formas más usuales de propiedad industrial son:

La patente, por la cual se concede el derecho de explotación exclusiva a quien haya realizado un invento que tenga aplicación industrial. Este derecho de exclusividad tiene una duración máxima de 20 años y se puede transmitir mediante herencia a los descendientes del inventor. También da derecho a ceder la explotación de la patente libremente y en las condiciones que considere. En caso de no respetarse este derecho el propietario de la patente puede exigir que se respete su exclusividad de uso y ser resarcido de los daños y perjuicios que se deriven mediante una indemnización.

Los modelos de utilidad, son un invento pero no de un nuevo producto o técnica productiva, sino de mejoras aplicables a algo ya existente, que le hace tener más prestaciones. En este caso el plazo máximo de exclusividad es de 10 años.

La marca, es todo signo o medio distintivo de un producto o empresa que la diferencia de las demás en el mercado. La validez de una marca es por periodos de 10 años renovables. Las marcas tienes un apartado específico para su registro en el registro de la Propiedad Industrial que es el Registro de Marcas.

5.4. El Registro Mercantil

La finalidad de este registro público es garantizar la seguridad jurídica

de la empresa. Esta finalidad se cumple con la garantía de información veraz y publica de las actuaciones de toda empresa. Depende del Ministerio de Justicia, y por cada provincia existe al menos un registro mercantil, además existe un registro mercantil central que se encarga de la coordinación de los provinciales. Esta coordinación se lleva a cabo mediante la publicación del Boletín Oficial del Registro Mercantil (B.O.R.M). Al igual que todos los registros públicos los datos que están depositados en él pueden ser consultados por cualquiera que los desee, previa petición de certificación registral. Los actos que se deben inscribir obligatoriamente en el registro mercantil por cualquier empresa son:

La certificación negativa del nombre, que consiste en que toda sociedad que se quiera constituir debe obtener para ello una certificación del Registro mercantil central de que no existe otra sociedad con el mismo nombre.

Registro de escritura de constitución de cualquier sociedad, puesto que si no se hace la sociedad carecer de personalidad jurídica, o lo que es lo mismo no existe frente a terceros

J.M. PADILLA GARRIDO 16

Registro de escrituras de modificación de acuerdos estatutarios, como por ejemplo composición del Consejo de Administración, o aumentos en el capital de la sociedad.

Deposito de Cuentas Anuales y Memoria de cada ejercicio contable

6. FORMA JURÍDICAS DE LAS EMPRESAS

Una de las principales decisiones que debe tomar el o los promotores de un proyecto empresarial es la forma jurídica que quieren para su nueva empresa. Esta decisión es de suma importancia porque va a tener consecuencias legales y fiscales para el propietario y para la empresa. Quien tiene que tomar una decisión sobre la forma jurídica de su empresa debe seguir los siguientes criterios para que su decisión sea lo más acertada posible:

El riesgo patrimonial. Este riesgo se mide por el grado de responsabilidad patrimonial que quiere asumir el empresario. La elección seria, entre una forma jurídica de responsabilidad ilimitada, en la que el empresario responde no solo con el patrimonio de la empresa sino también con el patrimonio personal de las deudas de la empresa, y otras formas jurídicas de responsabilidad limitada, en las que el empresario solo responde con el capital de la empresa de las deudas contraídas.

Tipo de financiación y número de participantes en la idea. Si el promotor quiere incorporar mas socios a su idea para que esta se financie con sus aportaciones no le queda mas remedio que adoptar una forma societaria. Esto ocurre cuando los proyectos empresariales requieren grandes cantidades de capitales para poner en marcha el proyecto.

La forma de distribución del poder. Estaría en función de grado de intervención de los propietarios en la gestión directa de la empresa.

El coste fiscal. Las distintas formas jurídicas pueden suponer diferentes costes fiscales. Por ejemplo, las empresas individuales tributan por el I.R.P.F., mientras que las sociedades lo hacen a través del I.S., y dentro de estas las de economía social tienen una serie de protecciones y ventajas fiscales con respecto a las mercantiles normales.

6.1. Empresario individual

6.1.1. El empresario es una persona física con capacidad legal para actuar. Esto se traduce en que tiene que tener más de 18 años y libre disposición de sus bienes, lo que excluye a las personas incapacitadas legalmente. Pueden ser empresarios también aquellos menores de edad emancipados o a través de un representante legal.

J.M. PADILLA GARRIDO 17

6.1.2. El empresario individual se caracteriza porque desarrolla la actividad empresarial de forma habitual.

6.1.3. El empresario individual actúa en nombre propio a diferencia de un trabajador que actúa en nombre de un tercero

6.1.4. La responsabilidad patrimonial del empresario individual es ilimitada, quiere decir que de sus actos y deudas frente a terceros responde no solo con el patrimonio empresarial, sino también con todo su patrimonio personal. En el caso de matrimonio en régimen de gananciales responde con todos los bienes de la sociedad de gananciales..

6.1.5. El empresario individual paga impuestos por los beneficios que obtiene dentro del I.R.P.F

6.1.6. Las obligaciones frente a la Seguridad Social viene por dos vías, por un lado, como persona-empresario cotiza al régimen especial de trabajadores autónomos, por otro, cuando contrata trabajadores debe cotizar por ellos al Régimen General

6.1.7. La inscripción en el Registro Mercantil es voluntaria, ahora bien cuando el empresario opta por inscribirse, debe cumplir con todas las obligaciones registrales.

6.2. Comunidades de bienes.

Es un contrato en el que dos o más personas acuerdan compartir bienes

en la explotación de un negocio manteniendo la propiedad inicial de los mismos y la personalidad de cada empresario. Carecen por tanto, de personalidad jurídica. Algunas características de este tipo de sociedad son:

6.2.1. El acuerdo de comunidad puede hacerse mediante un contrato privado, o bien, si así lo desean los comuneros elevar a publico el acuerdo mediante escritura.

6.2.2. Este contrato de comunidad especifica los acuerdos por los que se rigen los comuneros y su actividad en común. En el caso de no contemplarse en este acuerdo una posible situación futura, se resolverá aplicando el Código Civil

6.2.3. Cada comunero tendrá una cuota de participación que en caso de disolución o distribución de resultados indica la proporción de los mismos que le corresponde a cada comunero

6.2.4. Cada comunero utilizara los bienes compartidos según los acuerdos del contrato de comunidad

6.2.5. Como se ha dicho este tipo de sociedad carece de personalidad jurídica independiente de la de los comuneros.

6.2.6. Las comunidades de bienes que desarrollen actividades comerciales o industriales pueden inscribirse en el Registro Mercantil, aunque no es obligatorio.

6.2.7. La responsabilidad de los comuneros es ilimitada 6.2.8. Las características anteriores condicionan sus obligaciones

fiscales y de Seguridad Social, así los beneficios de la comunidad los

J.M. PADILLA GARRIDO 18

declara cada comunero según la parte que le haya correspondido en el I.R.P.F., y los comuneros deben estar afiliados al Régimen Especial de Trabajadores Autónomos cuando desarrollen una actividad dentro de la comunidad, los trabajadores que contrate la comunidad obligan a cotizar por ellos al Régimen General

6.3. Sociedades Civiles.

Las sociedades civiles se caracterizan porque su constitución se lleva a cabo a partir de las normas del Código Civil. Ahora bien, si estas sociedades realizan una actividad comercial o industrial, pasan a estar sujetas a la normativa mercantil A diferencia de las comunidades de bienes en este caso dos o más personas acuerdan poner en común dinero, bienes o industrias, con ánimo de repartir las ganancias. En este caso si se puede aportar dinero a la sociedad. No existe límite al capital que se puede poner en común, y los socios participan en el resultado en proporción a lo aportado. El resto de características de las comunidades de bienes es aplicable a las sociedades civiles, aunque podemos resaltar las siguientes características diferenciadoras de este tipo de sociedad:

6.3.1. La sociedad es administrada por los socios, y todos, salvo pacto en contra, podrán obligar a la sociedad con sus actos. La responsabilidad frente a terceros es ilimitada y mancomunada.

6.3.2. Las sociedades civiles carecen de personalidad jurídica independiente de sus socios, pero cuando la sociedad se inscribe como tal en el Registro Civil adquiere personalidad jurídica independiente frente a terceros, pero sin perder la responsabilidad ilimitada y mancomunada de sus socios.

SOCIEDADES MERCANTILES

Todas ellas se rigen por la normativa del Código de Comercio y además

desarrollan una actividad comercial o industrial. Todas deben inscribirse en el registro mercantil y todas tributan sobre sus beneficios a través del Impuesto de Sociedades. Dentro de las sociedades mercantiles podemos distinguir dos clases:

Sociedades personalistas: En las que domina el aspecto personal del empresario respecto al capital. Están constituidas aunque no siempre por un pequeño número de socios y se valoran las circunstancias o los conocimientos de las personas para entrar a formar parte, ya que se basan en la mutua confianza de los socios. Todos o alguno de los socios responden ilimitada y solidariamente de las obligaciones contraídas.

J.M. PADILLA GARRIDO 19

Sociedades capitalistas: Lo esencial en este tipo de sociedades es la aportación de los socios al capital, y no importa las características personales de los socios. La responsabilidad en este caso se limita a la aportación al capital.

6.4. Sociedad Colectiva:

Es una sociedad personalista en la que los socios aportan su trabajo, bienes o derechos. Por su carácter personalista son poco utilizadas en la actualidad. Vamos a detallar algunas características:

6.4.1. El número mínimo de socios es dos 6.4.2. Existen dos tipos de socios, los colectivos que aportan a la

sociedad su trabajo y un capital (bienes y derechos), y los socios industriales que solo aportan su trabajo a la sociedad

6.4.3. No existe una cifra de capital mínimo 6.4.4. El capital está dividido en participaciones que no son

transmisibles, y solo en casos excepcionales y con el consentimiento de todos los socios restantes se podrían transmitir

6.4.5. La responsabilidad de los socios en este tipo de sociedades es ilimitada; subsidiaria; y solidaria. Esto quiere decir que la sociedad responde de las deudas con todo su patrimonio, pero si este no alcanza para cubrir todas las deudas contraídas, los socios responden con todo su patrimonio personal. En el caso de que algún socio no tenga patrimonio o no sea suficiente para responder de su parte de deuda, el resto de socios responde con su patrimonio por el. Cuando ocurre este los socios que han respondido por otro socio, pueden exigírselo a los que no han respondido. En resumen, los socios son responsables subsidiarios de la sociedad, y además, cada socio es responsable solidario del resto de socios.

6.4.6. Formalidades de constitución: Estas sociedades se constituyen en escritura pública, que debe recoger los acuerdos de constitución y los estatutos o normas de funcionamiento. Esta escritura debe inscribirse en el Registro Mercantil para que la misma adquiera personalidad jurídica frente a terceros

6.4.7. Derechos y deberes de los socios: Cumplir los compromisos suscritos en los acuerdos de

constitución y estatutos Percibir los beneficios de la gestión empresarial o los

resultados de la disolución de la sociedad. Para ello se aplican los siguientes criterios:

o Los socios colectivos reciben su parte en proporción al capital aportado

o Los socios industriales deben tener contemplado en los estatutos la parte que les corresponde en el reparto. Si esto no es así el socio industrial

J.M. PADILLA GARRIDO 20

tiene derecho a percibir una parte igual a la que reciba el socio colectivo con menor participación en capital

6.4.8. Administración de la sociedad: Todas las formas societarias necesitan de personas que las gestionen (tomen decisiones), y que las representen frente a terceros. En las sociedades colectivas se puede encomendar estas tareas a una persona o a varias, y reciben el nombre de administradores. Su actuación puede ser mancomunada o solidaria. En el primer caso cada decisión de uno de los administradores requiere la autorización del resto. En el segundo caso las decisiones de uno de ellos obligan solidariamente al resto de administradores, al resto de socios y a la sociedad. En el caso de que la sociedad no nombre Administradores, todos los socios los son y además de forma solidaria. Ningún administrador de la sociedad puede realizar otra actividad empresarial por su cuenta que entre en competencia con la que desarrolla la sociedad.

6.4.9. Nombre de la sociedad: El nombre de este tipo de sociedades debe contener el nombre de todos los socios o bien el de uno de ellos o varios acompañado de la “y Cia”, además de finalizar con las siglas “S.C.R.” si todos los socios son colectivos, o bien, “S.I.C.” si hay socios industriales y colectivos.

6.5. Sociedad comanditaria simple:

Es un tipo de sociedad que tiene en parte carácter personalista, y en

parte carácter capitalista, quiere decir que existen socios que solo aportan capital a la sociedad. Tienen carácter mercantil y se distinguen dentro de ellas tres tipos de socios: Los industriales que solo aportan trabajo, los colectivos que aportan capital y trabajo, y los comanditarios que solo aportan capital. Sus características son:

6.5.1. El número mínimo de socios es de dos 6.5.2. Existen tres tipos de socios:

6.5.2.1. Socios colectivos que aportan trabajo y capital

6.5.2.2. Socios industriales que aportan solo trabajo

6.5.2.3. Socios comanditarios que aportan solo capital

6.5.3. La cifra de capital no tiene un mínimo ni un máximo 6.5.4. El capital esta dividido en participaciones, y este solo puede

estar en manos de los socios colectivos y comanditarios. Debe diferenciarse también las participaciones colectivas de las comanditarias. Las participaciones colectivas no son transmisibles libremente, mientras que las comanditarias si son libremente transmisibles

6.5.5. La responsabilidad en este tipo de sociedades también esta diferenciada, ya que los socios colectivos tienen responsabilidad

J.M. PADILLA GARRIDO 21

ilimitada como en las sociedades colectivas, mientras que los socios comanditarios tienen la responsabilidad limitada a sus aportaciones al capital social

6.5.6. Las formalidades de constitución son iguales que para las sociedades colectivas

6.5.7. Los derechos y deberes de los socios son iguales que los de las colectivas. Con la diferencia que los socios comanditarios tienen derecho a recibir su parte de beneficios y del resultado de la liquidación de la sociedad en proporción a su participación en el capital.

6.5.8. Con respecto a la Administración de la sociedad, se caracterizan porque solo pueden ser administradores los socios colectivos, quiere decir por tanto, que los socios comanditarios e industriales no participan en la administración social ni en sus órganos de gobierno. Como consecuencia de ello los socios comanditarios no tienen incompatibilidad de actividad con respecto a la sociedad, por lo que se pueden dedicar a la misma actividad tanto en forma individual como en otra sociedad.

6.5.9. El nombre de estas sociedades no puede coincidir con el otra sociedad y debe ir acompañado de "sociedad en comandita" y con las siglas "S. en C."

6.6. Sociedades de Responsabilidad Limitada:

Es un tipo de sociedad de carácter capitalista y mercantil. Es una

de las formas jurídicas mas utilizadas en la pequeña y mediana empresa, sobre todo en las de carácter familiar y en las que necesitan pequeños capitales para su funcionamiento. Aporta una ventaja que es la de limitar la responsabilidad de los socios al valor del capital social. Este tipo de sociedad es la que mas evolucionado en los últimos años, y esta evolución ha ido encaminada a la adaptación de la misma a las necesidades jurídicas y de organización de las pequeñas empresas, un ejemplo de esta adaptación son las sociedades unipersonales y las Sociedades Limitadas Nueva Empresa. Las sociedades de responsabilidad limitada están reguladas por su propia Ley. Y las S.L.N.E. tienen una ley de reciente publicación, y de la que se pueden destacar dos características diferenciadoras con las S.L. normales que son: la simplificación en los trámites de constitución que se hacen en un solo acto y sin necesidad de desplazamiento al Registro Mercantil, y la simplificación en las obligaciones contables. Las características de las sociedades de Responsabilidad Limitada serian: 6.6.1. El número de socios es de uno o mas, en el caso de ser

un solo socio el que posea todo el capital se denomina sociedad unipersonal y esta circunstancia se debe reflejar en toda la documentación emitida por la sociedad (facturas,

J.M. PADILLA GARRIDO 22

cartas, etc...), y además en este caso el nombre de la sociedad debe ir acompañado de las siglas "S.L.U."

6.6.2. Todos los socios son iguales solo se diferencian en sus aportaciones al capital social

6.6.3. Capital social. Este tipo de sociedades tienen un capital mínimo en el momento de su constitución de 3.006,00 euros. El capital tiene que estar totalmente desembolsado en el momento de la constitución. El capital aportado por cada socio puede ser en dinero o en bienes, en el caso de aportación de bienes estos deben poder valorados económicamente, en ningún caso se puede aportar al capital de estas sociedades trabajo o servicios.

6.6.4. Composición del capital. El capital esta dividido en participaciones, iguales, indivisibles, y acumulables, que otorgan los mismos derechos a los socios, salvo algunas excepciones que se contemplan en la Ley. Las participaciones no pueden estar representadas, ni por títulos, ni por anotaciones en cuenta, y en ningún caso pueden denominarse acciones. Cada participación representa una fracción del capital social. El valor de cada participación y las que posee cada socio debe estar reflejado en la escritura de constitución y en el libro de socios, donde se anotaran las posibles transmisiones de participaciones. Esto quiere decir que las participaciones son transmisibles libremente entre los socios, salvo que lo impidan los estatutos de la sociedad. Para transmitir participaciones a alguien que no tenga la condición de socio debe acordar con los socios existentes, puesto que tienen derecho preferente para adquirirlas. En todos los casos las transmisiones de participaciones se deben realizar mediante escritura pública e inscribirse en el Registro mercantil.

6.6.5. Responsabilidad de los socios: La responsabilidad en este caso esta limitada a la participación que tengan en el capital social

6.6.6. Formalidades de constitución: Son iguales que para el resto de sociedades

6.6.7. Derechos y deberes de los socios: Es deber de los socios aportar y desembolsar su participación en el capital. Es derecho de los socios recibir la parte de los beneficios que les corresponda según sus participaciones en el capital social, y de acuerdo a los criterios que la Junta General de socios dictamine con respecto al beneficio a distribuir

6.6.8. Administración de la sociedad: Existen dos órganos de gobierno

6.6.8.1. La Junta Universal de socios, que es el órgano supremo de gobierno de la sociedad y esta compuesto por todos los socios tanto presentes en la misma como los legalmente representados. Todo

J.M. PADILLA GARRIDO 23

acto o hecho que afecte a la sociedad debe ser acordado en Junta Universal de socios, a no ser que previamente haya delegado funciones en los administradores. La Junta Universal se debe reunir al menos una vez al año de forma obligatoria, dentro de los seis primeros meses del año. Y se puede reunir de forma extraordinaria conforme lo especifiquen los estatutos, o bien la pueden convocar a reunión los administradores cuando así se lo soliciten los socios en representación al menos del 5% del capital social

6.6.8.2. Los Administradores, son una o varias personas a los que la Junta Universal encomienda la gestión y representación de la sociedad. Estas personas no es necesario que tengan la condición de socio. Los Administradores pueden actuar mancomunada o solidariamente.

6.6.9. El Nombre. El nombre de la sociedad no podrá ser idéntico al de otra sociedad existente y deberá ir acompañado de las siglas “S.L.” o “S.R.L.” o “S.L.U.” o “S.R.L.U” según el caso.

6.7. Sociedades Anónimas:

Son sociedades las sociedades típicas del capitalismo, en las que

el capital esta muy por encima de los aspectos personales, de hecho no importa quien es el participe del capital sino la parte que tiene. Son sociedades donde los socios no se identifican en el capital, solo es necesario saber quien posee las acciones en cada momento y cuantas tiene. Son sociedades de carácter mercantil. La diferencia fundamental de este tipo de sociedades con el resto es que su capital esta dividido en partes iguales, cada una de las cuales esta representada por un titulo que se denomina acción. Las principales características son:

6.7.1. Número de socios: Mínimo 1

6.7.2. Tipos de socios: Los socios (accionistas) en este tipo de sociedades no son iguales ya que su participación en las decisiones va a estar en función del número de acciones que posean. Para tener derecho a voto es necesario ser propietario de un número mínimo de acciones.

6.7.3. Cuantía del capital: Este tipo de sociedades tienen que tener un capital mínimo de 60.101,21 euros, que en el

J.M. PADILLA GARRIDO 24

momento de la constitución tiene que estar completamente suscrito y desembolsado al menos en un 25 %. Las aportaciones al capital pueden ser en dinero o en bienes, pero en este último caso los bienes tienen que ser perfectamente valorables. La parte no desembolsada del capital se le llama dividendo pasivo porque tiene que estar totalmente desembolsada para tener derecho a recibir dividendos activos (beneficios) por las acciones que se posean.

6.7.4. Composición del capital: El capital esta dividido en partes iguales cada una de las cuales se denomina acción, y esta representada por un titulo, aunque lo habitual es que se sustituya el titulo por una anotación en cuenta. Las acciones se pueden transmitir libremente, incluso como sabemos existe un mercado secundario (Bolsa de Valores), que permite la compraventa de acciones sin necesidad de intervención de la sociedad emisora de las acciones. Las acciones pueden tomar diferentes valores: a) Valor nominal: Es el valor que toma la acción por la

parte que representa del capital. Su valor se obtiene dividiendo el valor del capital social por el numero de acciones

b) Valor efectivo: Es diferente del nominal y seria el que le corresponde a la acción en el mercado de títulos, lo que llamamos cotización de una acción. Este valor depende de la oferta y demanda de acciones. Este valor cuando es mayor que el nominal se dice que las acciones están “sobre la par”, cuando es igual están “a la par”, y cuando esta por debajo se dice que están “bajo par”.

c) Valor teórico: Coincide con el que se conoce como valor contable y es el que debería tener la acción a partir de los datos contables y patrimoniales de la sociedad. A el se llega dividiendo el patrimonio neto por el numero de acciones emitidas. El patrimonio neto es el valor del capital suscrito mas o menos los beneficios o perdidas obtenidos por la sociedad a lo largo de los años y que han permanecido en la misma sin repartirse.

Las acciones que componen el capital las podemos distinguir en dos clases: a) Acciones al portador, que son aquellas que no

identifican a su propietario. Este tipo de acciones facilitan su transmisibilidad

b) Acciones nominativas, que son aquellas en las que el propietario de las mismas aparece identificado, por ello tienen más dificultades para su transmisión. Cuando las acciones no están totalmente desembolsadas es obligatorio que sean nominativas.

Dentro de las acciones del capital también podemos distinguir entre aquellas que son con derecho de voto, y las que son sin derecho de voto. Otra diferencia es entre

J.M. PADILLA GARRIDO 25

acciones ordinarias y acciones privilegiadas, este privilegio nunca consiste en mayor participación en los beneficios, sino privilegios en las actividades de carácter social.

6.7.5. Responsabilidad de los accionistas: Esta limitada al valor de cada acción y al numero de las mismas que posean

6.7.6. Formalidades de constitución: Son iguales al de resto de sociedades de carácter mercantil

6.7.7. Derechos y deberes de los socios: Tienen derecho a participar del reparto de los beneficios. A la parte de beneficio que le corresponde a cada acción se le llama dividendo. Tienen también los accionistas derecho a suscribir con carácter preferentes las acciones nuevas de una posible ampliación de capital. Tienen derecho a asistir y votar en las Juntas generales de accionistas, en este caso para poder asistir y votar deben poseer un número mínimo de acciones puesto que dispondrán de un voto por cada número de acciones. Derecho a recibir información previa y posterior a las Juntas Generales de accionistas. Derecho a impugnar los acuerdos sociales si son contrarios a la ley, a los estatutos o perjudica a un grupo de accionistas. Los deberes son desembolsar el importe de sus acciones.

6.7.8. Administración de la sociedad: El órgano máximo de gobierno es la Junta General de accionistas. Esta Junta nombra los Consejeros o Administradores, que son quienes van a representar a los accionistas. A su vez los consejeros o administradores forman un órgano colegiado de gobierno que es el Consejo de Administración, el cual debe nombrar de entre ellos a un Consejero Delegado, si en lugar de existir un Consejero Delegado se decide que sean varios quienes actúen, en ese caso se nombraría un Consejo de Dirección dentro del Consejo de Administración, dentro del cual se puede nombrar un Director General.

6.7.9. Nombre: No debe existir otro igual para otra sociedad y debe ir acompañado de las siglas "S.A."

6.8. Sociedades Laborales:

Son sociedades de carácter mercantil con las mismas características que las sociedades anónimas y limitadas, pero en las que la mayoría (mas del 50%) del capital va a estar en manos de los trabajadores. Es un tipo de sociedades creadas para dar viabilidad a sociedades en crisis y en donde los trabajadores van a continuar con la actividad para mantener los puestos de trabajo. Pueden ser sociedades anónimas laborales (S.A.L.) o sociedades limitadas laborales (S.L.L.). Las características diferenciadoras son:

6.8.1. En el caso de las S.A.L. las acciones solo pueden ser nominativas, deben estar suscritas en su totalidad aunque se mantiene la posibilidad de que solo este desembolsado el 25% del capital en el momento de la constitución.

J.M. PADILLA GARRIDO 26

6.8.2. Ningún socio en las S.L.L. ni ningún accionista en las S.A.L. puede tener mas de la tercera parte del capital

6.8.3. Las acciones o las participaciones se pueden transmitir libremente, pero con una condición, y es que tienen preferencia para quedarse con ellas si así lo desean los trabajadores de la sociedad con contrato indefinido en la misma.

6.8.4. Este tipo de sociedad tienen un doble Registro, por un lado como sociedades de carácter mercantil deben estar inscritas en Registro Mercantil, pero además como sociedades de economía social deben estar inscritas en el Registro de sociedades laborales dependiente de la Consejería de Trabajo e Industria

6.8.5. En el momento de su constitución además de los tramites normales de cualquier sociedad deben tener una calificación favorable de la Consejería

6.8.6. El número mínimo de socios en este tipo de sociedades es de tres.

6.9. Sociedades Cooperativas:

Por definición son sociedades en las que no se busca el lucro de sus socios, sino su desarrollo económico y cultural, para ello se constituyen de acuerdo a los llamados principios cooperativos. Son, por tanto, sociedades constituidas por personas que se asocian, en régimen de libre adhesión y baja voluntaria, para la realización de actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales, con estructura y funcionamiento democrático.

6.9.1. Número de socios: como mínimo tres 6.9.2. Tipo de socios: Todos los socios son iguales, y se rigen

por el principio democrático de un hombre un voto, totalmente independiente del capital

6.9.3. Cuantía del capital: No existe capital social mínimo, ahora bien en el momento de la constitución los estatutos deben recoger el capital que debe aportar cada socio para formar parte de la misma, por lo que la cifra de capital de las cooperativas depende del número de socios que la formen.

6.9.4. Composición del capital: El capital no esta dividido en partes, aunque cada socio para serlo tiene que aportar una parte obligatoria al capital. Además el capital puede estar constituido por aportaciones voluntarias de los socios que no tienen porque ser iguales. Todas las aportaciones de los socios, tanto obligatorias como voluntarias se deben anotar en libro de aportaciones de los socios.

6.9.5. Responsabilidad de los socios: Se limita a lo que hayan aportado al capital obligatorio.

J.M. PADILLA GARRIDO 27

6.9.6. Formalidades de constitución: La constitución de las cooperativas se realiza a partir de la figura del promotor o promotores que deben convocar a las personas que deseen formar parte de la cooperativa para reunirse en Asamblea constituyente. En esta asamblea se deben debatir y aprobar los estatutos que regirán la cooperativa y que deben estar redactados de acuerdo a la Ley de Cooperativas. A partir de esta aprobación todos los acuerdos y los estatutos se formalizan en escritura pública. El siguiente paso que da personalidad a la cooperativa es su inscripción en el Registro de Cooperativas de la Consejería de Trabajo e Industria. Las cooperativas no tiene relación alguna con el Registro mercantil, por lo que, aunque desarrollan una actividad mercantil predomina en su control el ámbito laboral al mercantil. Las cooperativas pueden ser de dos tipos: de primer grado cuando sus socios son personas físicas, y de segundo grado o ulterior cuando sus socios son a su vez cooperativas

6.9.7. Derechos y deberes de los socios: El derecho que diferencia a los socios de las cooperativas es que los votos se identifican con la persona del socio, quiere decir cada socio por el hecho de serlo tiene derecho a votar en las mismas condiciones que el resto. Los socios se rigen por el principio de adhesión y puerta abierta, que quiere decir que para adquirir la condición de socio requiere la petición del mismo a la Junta rectora, y que su salida es en el momento que así lo desee y lo comunique también a la Junta Rectora. La admisión o no de un nuevo socio en ningún caso se puede basar en motivos discriminatorios.

6.9.8. Órganos de Gobierno: El órgano soberano de las cooperativas es la asamblea general de socios. De esa asamblea debe nombrar un Consejo rector que esta compuesto por un presidente, vicepresidente y secretario. Este consejo rector es el órgano de gobierno, gestión y representación de los socios. La Asamblea de socios debe nombrar también unos interventores de cuentas, cuya función consiste en censurar las cuentas de la cooperativa. Tanto los miembros del Consejo Rector como los interventores de cuentas se nombran por periodos limitados de tiempo.

![ELASTICIDAD EN LA DEMANDA Concepto / ELASTICIDAD · PDF fileELASTICIDAD EN LA DEMANDA Concepto / ELASTICIDAD EN LA – OFERTA – Concepto / ELASTICIDAD CRUZADA – Concepto [E]l término](https://img.pdfslide.tips/doc/110x75/5a7a60b47f8b9a01528d9a59/elasticidad-en-la-demanda-concepto-elasticidad-en-la-demanda-concepto-elasticidad.jpg)