Embed Size (px)

Citation preview

UNIVERSIDAD AUTÓNÓMA METROPOLITANA

MATERIA: SEMINARIO DE INVESTIGACIóN

P R O Y E C T O

D E

T E S I S

4” ALUMNOS: EDGbR MORALES CARDENAS

JOSE LUIS ESCOBAR SEDAN0

íNDlCE GENERAL

PORTADA

iNDlCE GENERAL

ANTECEDENTES DEL SISTEMA DE SEGURIDAD MEXICANO

INTRODUCCI~N

ESTRUCTURA

FISCALMENTE

MARCO TE6RICO

OBJETIVOS

RETROSPECTIVAS

CONSIDERACIONES IMPORTANTES

CONCLUSIONES

BIBLIOGRAFíA

2

SISTEMA DE AHORRO PARA EL RETIRO ( S.A.R. 1

ANTECEDENTES

El padre o creador de los seguros sociales fué el canciller alemán

Bismark, el unificador de Alemania, el Helmut kohl del siglo XIX;

posteriormente, la Organización Internacional del Trabajo, creada en

1 9 1 9 como consecuencia de los Tratados de Paz de París, fomentó

la implantación de la seguridad social en todo el mundo; tras la gran

depresión acaecida a consecuencia del crack bursátil del 25 de

octubre de 1929, la seguridad social fue vista, incluso, como una

alternativa para salir de la crisis; así, el presidente Franklin Delano

Roosevelt la implementó en los Estados Unidos de América al entrar

en vigor la "Social Security Act" en 1935.

Uno de los aspectos humanos más importantes desde el punto de

vista de la economía del bienestar es el que corresponde con el nivel

y calidad de vida de la población retirada. Sin embargo, los sistemas

de previsión social y las prestaciones privadas en su conjunto

resultan insuficientes en comparación con las urgentes necesidades

de este creciente estrato de la sociedad.

3

Para resolver este problema, algunos países reformaron sus

sistemas de previsión social. En todos los casos, los cambios

consistieron en la creación de fondos de pensiones, en los cuales

los pagos de jubilaciones provienen del capital y del rendimiento que

cada derechohabiente acumuló en su cuenta de retiro individual.

Este sistema, llamado de capitalización, difiere de los tradicionales

sistemas de reparto, en los cuales los pagos de las pensiones se

cubren con las cuotas que pagan las generaciones económicamente

activas.

A partir del primero de mayo de este año cobró vigencia una serie

de reformas y adiciones al marco jurídico de la previsión social en

México. La figura central es un Seguro de Retiro financiado por

medio de cuentas individuales de depósito y ahorro, constituidas por

los patrones a favor de los trabajadores en los terminos del Sistema

de Ahorro para el Retiro (S.A.R)l

IRevista. " Ejecutivos de Finanzas ", Año XXI, NO. 6, 1992, junio. pp. 7-8

4

México al igual que otros países implanta un sistema de Seguridad

Social denominado SAR (Sistema de Ahorro para el Retiro).

Los impactos económicos en países como Estados Unidos,

Inglaterra, países del Continente Europeo, Japón, Chile, Malasia,

etc, han sido buenos resultados, se ha visto un impacto en el sector

financiero (La Banca), se ha incrementado el ahorro interno y ha

respondido a las expectativas de Seguridad Social de la población

econdmicamente retirada.

La creación del SAR en México busca dar este tipo de bienestar a

los trabajadores y además busca ser el instrumento de ahorro que

fortalezca a la Banca.

El punto de partida se toma en base a lo expuesto por Ando y

Modigliani el cual expone el ciclo de vida de un trabajador y lo que

ocurre en sus diferentes etapas. Tomaremos como punto de partida

el momento de su retiro y su vida futura.

5

De esta base se critica el futuro tan incierto del trabajador dado su

nivel salarial, se prueba que no es el sistema idóneo a las

necesidades tan precarias de la Población Económicamente Activa,

que sus rendimientos reales a futuro son decrecientes.

También se ve que el ahorro "forzado", desplazará al ahorro

"voluntario", y que si las perspectivas de los instrumentos

financieros no son buenas, en el largo y mediano plazo deben de

existir superávit, entonces existirá un déficit en las cuentas de los

trabajadores.

Se muestran las bases que deberán de seguir y las condiciones que

deben existir para que el SAR resulte en México, basados en las

experiencias y niveles de vida de la población en otros países.

6

ANTECEDENTES DEL SISTEMA DE SEGURIDAD MEXICANO

El día 24 de febrero de 1992, se publica en el Diario Oficial de la

Federación, El decreto que reforma y adiciona diversas

disposiciones de la Ley del Seguro Social y de la Ley del Instituto

del Fondo Nacional de la Vivienda para los Trabajadores 'I, que

establece la creación de un Sistema de Ahorro Para el Retiro (SAR).

ESTRUCTURA

El SAR es una nueva prestación de Seguridad Social, adicional a las

establecidas,. tiene por objeto aumentar los recursos a

disposiciones de los trabajadores en el momento de su retiro.

Establece también la obligación del patrón de abrir cuentas

personales para cada uno de sus trabajadores en instituciones de

credito.

7

Las instituciones bancarias realizarán entrega de comprobantes a los

trabajadores, de su respectiva cuenta y monto.

A partir del primero de enero de 1993, el trabajador podrá elegir a la

institución de crédito que mejor maneje su cuenta.

Las aportaciones se entregarán a más tardar el 17 de cada mes por

bimestre vencido.

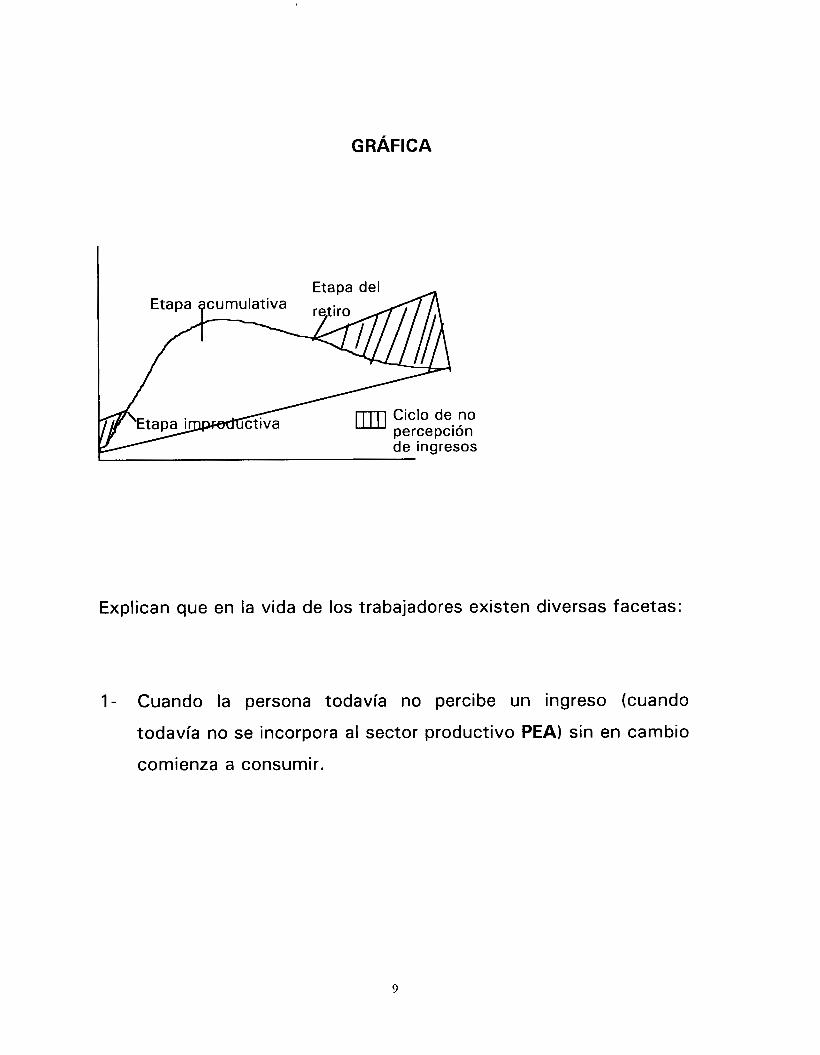

MARCO TEÓRICO

Ando y Modigliani, muestran la relación existente entre el ahorro y

la vida productiva de un trabajador, su ingreso y consumo durante

su vida al principio y al final de ella.

8

GRÁFICA

Etapa acumulativa ~

F

I / / Ciclo de no percepción

/ be ingresos

Explican que en la vida de los trabajadores existen diversas facetas:

1- Cuando la persona todavía no percibe un ingreso (cuando

todavía no se incorpora al sector productivo PEA) sin en cambio

comienza a consumir.

9

2.- En otra faceta diferente, es donde la parábola tiene mayor

elevación, nos muestra donde el trabajador puede acumular;

para bienes inmediatos o futuros, pensando en su porvenir a

futuro, cuando se incorpora al sector retirado. En esta etapa es

importante recalcar la función que pretende realizar el Sistema

de Ahorro para el Retiro, ya que esta obligando al trabajador a

ahorrar a fuerza y no es un ahorro voluntario, si el SAR tiene

efectos benéficos, también hay que denotar que el trabajador

puede dejar de consumir en el presente para obtener un

beneficio a largo plazo.

3.- Existe una etapa más en la cual llega al final de su etapa en la

PEA, analizaremos desde el momento de su retiro las

consecuencias que tendrá al estar inscrito en el Sistema de

Ahorro para el Retiro.

Partimos desde este punto como análisis del SAR. En el mes de

febrero de 199 1 El Licenciado Carlos Salinas de Gortari, envió a las

Cámaras Legislativas de nuestro país un proyecto de dictamen

proponiendo la modificación de las leyes del Seguro Social y del

Impuesto Sobre la Renta, documento en el cual contempló la

constitución de su Sistema de Ahorro para el Retiro, a favor de los

trabajadores.

10

El Ejecutivo Federal contempló en su iniciativa que el trabajador, al

momento de terminar su vida activa laboral, no cuenta con un

ahorro para enfrentar el momento de su jubilación (como hacemos

referencia al artículo de Ando y Modigliani); razón por la cual

propone la constitución del Seguro de Retiro, el que si bien es

pequeño en su monto económico con que se crea también lo es esa

cantidad que recibirá el trabajador como complemento de la

jubilación o pensión que le otorgan las leyes del Seguro Social,

ademhs de los beneficios y prestaciones que les otorgue el Contrato

Colectivo de Trabajo que rija en el centro de trabajo dentro del cual

concluya su vida activa laboral, esta ley fue aprobada por el Poder

Legislativo el día 21 de febrero del 1 9 9 1 .

El SAR se compone de la suma de las aportaciones realizadas por el

patrón como pago de cuotas al INFONAVIT y al SEGURO SOCIAL,

en dos subcuentas bancarias individualizadas, através de las cuales

se manejarán por separado las cantidades que pague por cada uno

de esos dos conceptos.

El Seguro de Retiro lo podrán gozar todas aquellas personas que

estén sujetas a una relación laboral " activa 'I, el cobro inicial es del

8%, es retroactivo, no tendrán derecho al SAR las personas que

como lo indica el artículo 33 de la Ley del Seguro Social: "El salario

I 1

máximo que debemos considerar para el pago de este, es de 25

veces el salario mínimo general, para el Distrito Federal, cantidad

que a esta fecha es de 333,250.00 diarios.

El patrón debe pagar las cuotas del Seguro de Retiro hasta la fecha

en que este vigente la relación laboral, al igual que lo hace con las

cuotas del IMSS. Cuando el trabajador cumpla 65 años o que se

encuentre pensionado por cesantía en edad avanzada o por

incapacidad total permanente, podrá retirar el 50% de la cantidad

que haya acumulado en su cuenta.

OBJETIVOS

1 .- Se busca con todo esto incrementar la capacidad financiera de

los bancos privados para aumentar en la misma medida sus

posibilidades de otorgamiento de créditos.

LIC. CARLOS SALINAS DE GORTARI: Se requiere aumentar el

ahorro para financiar la inversión, de tal suerte que se estimule

la actividad económica, en particular se requiere ahorro de largo

plazo, para hacer posible el financiamiento a plazos largos .

12

2.- Se tiende a desaparecer al INFONAVIT, destacando la falta de

capacidad de este instituto para dotar de habitación a los

trabajadores y otorgarles créditos; con tal fin, se pretende a 20

años de su creación reducir irregularidades en la dotación de

contratos y como fin primordial dejar esta tarea a organismos

privados, esto nos lleva a que el trabajador pueda elegir en un

momento dado una casa a su gusto y donde el la deseé, no la

que se le asigne, una del INFONAVIT; que en muchos casos en

el área metropolitana y lejos de su ambiente de trabajo, además

de ser muy deficientes. Se tendrá la ventaja de elegir de

acuerdo a nuestras posibilidades.

3.- Incrementar los recursos a disposición de los trabajadores al

momento de su retiro, así como de las personas que se

incorporen voluntariamente al sistema. Aumentando el ahorro

interno generando con ello recursos para el financiamiento de

macro-proyectos para el desarrollo y bienestar del país.

4.- Las disposiciones impuestas por el Presidente y la implantación

del SAR también tienen por objetivo atraer mayor inversión y

continuar con un crecimiento sostenido que se ha dado, en

estos primeros años de la década.

13

5.- La base del SAR de Mexico es en su estructura y

funcionamiento muy similar a la de Estados Unidos, con ello

Mexico buscará obtener los mismos resultados gestados en la

Unión Americana. Se ha visto en Estados Unidos que el papel

que desarrolla el Sistema de Retiro en el papel financiero es

muy importante, puesto que reactiva la inversión y da mayores

beneficios a los trabajadores.

RETROSPECTIVAS

Con la creación del SAR un aspecto relevante de analizar, sería

desde el punto de vista del bienestar económico de la población

retirada, su nivel de subsistencia y calidad de vida. Cabría hacer

énfasis en que el Sistema de Previsión Social y las prestaciones

privadas han resultado insuficientes en comparación con la

creciente sociedad.

El SAR se creó con el fin de establecer un crecimiento de bienestar

de la población retirada, creando fondos de pensiones, en los cuales

I4

los pagos de jubilaciones provienen del capital y del rendimiento que

cada derechohabiente acumuló en su cuenta de retiro individual.

Este sistema, llamado de capitalización, difiere de los tradicionales

sistemas de reparto, en los cuales los pagos de las pensiones se

cubren con las cuotas que pagan las generaciones económicamente

activas y entro en vigor a partir del primero de enero de 1992.

La primera hipótesis que se me ocurre es saber si ahorrando durante

ese periodo ser3 lo suficiente para cubrir las necesidades de

consumo durante el periodo de desahorro. Recordemos que el

trabajador puede disponer de parte de ese ahorro antes de su retiro.

La segunda sería: Si el Gobierno hará una buena disposición de esos

capitales para invertir en el desarrollo del México.

La tercera sería: Si las tasas de interés al momento de abrir las

cuentas del SAR. serían más o menos equivalentes a las tasas

inflacionarias del país y que el trabajador no perdiese poder

adquisitivo al tener su dinero en la banca y poder elegir otra

institución financiera para maximizar beneficios a largo plazo.

15

+ Solicitar un pago Único.

+ Que se le otorguen cuotas mensuales dependiendo de la

cantidad ahorrada.

Si el trabajador exige el pago total de su ahorro se encontrará con

un fuerte stock monetario: ahora que uso le dará a ese dinero.

De acuerdo a las expectativas que se presenten puede invertir en

algún negocio, meter su dinero en la bolsa de valores ó en algún

banco, o darle otro uso productivo.

Pero supongamos que el individuo piensa que los últimos años de su

vida van a ser pocos. El individuo mientras más se acerca a su

últimos días mayor es su propensión marginal a consumir, entonces

encontramos una contradicción a la teoría de Modigliani.

El crecimiento y la modernización de la economía mexicana requiere

un proceso de inversión continuo durante los próximos años e

implica atender muchas áreas nuevas y tradicionales, que demandan

importantes magnitudes de recursos financieros. Con el SAR el

Gobierno buscará con los capitales de los trabajadores crear una

mayor inversión para:

16

+ A poco tiempo de firmar la apertura comercial (T.L.C) es

necesario ampliar la capacidad y elevar la productividad en la

industria manufacturera.

+ También para alcanzar una competitividad plena al nivel

internacional que se requiere es indispensable incrementa los

recursos hacia la infraestructura del país para que los servicios

no comerciales se ofrezcan en condiciones de calidad y precios

equiparables a los de nuestros competidores.

+ Incrementar la inversión hacia el campo para recuperar su

productividad del que vive casi la tercera parte de la población y

solo genera un 8% del Ingreso Nacional.

+ Para evitar la destrucción, contaminación y daño de la

naturaleza y a la diversidad biológica. México necesita

internacionalizar los costos sociales del impacto ecológico y

capitalizar, para ello cuantiosos recursos en la protecci6n del

medio ambiente.

17

+ Fortalecer la unidad nacional, elevar la competitividad

productiva, mejorar la formación educativa nacional, lo cual

demandará grandes recursos en elevar su calidad, reorganizar su

estructura y vincular mejor a la educación con el aparato

productivo.

El sendero a seguir está en el fortalecimiento del ahorro interno, en

forma complementaria, en la capacidad de atraer capitales externos

con un servicio sano y sostenible, esto podria hacerlo mediante los

montos de capital obtenidos del SAR y creando tasas de interés

benéficas para los inversionistas.

Se han introducido cambios legales importantes através de la

creaci6n del SAR que permitirán incrementar el ahorro, la creación

de los fondos de pensiones pueden generar importantes recursos

financieros aún en cortos plazos, en otros países la experiencia ha

sido de una enorme significación haciendo que el Sistema de Ahorro

pase a representar en una década el 30% 6 más del ingreso

nacional; sin embargo en muchos casos, se ha observado que los

Sistemas para el Ahorro y Retiro no han elevado el ahorro privado

global, dándose un fenómeno de sustitución entre "Ahorro Forzado"

y el "Ahorro Voluntario", como lo pronostica la teoría de la

racionalidad perfecta de los tomadores de decisión. El reto es que se

sumen y no que se sustituyan. Hay razones para que así sea: entre

18

ellas, el acceso masivo de la población al Sistema Financiero

Formal, una adecuada combinación de riesgo y rendimiento en los

instrumentos ofrecidos y un trato fiscal favorable. La conjugación

de éstos factores puede alentar una verdadera cultura general del

a horro.

En un contexto de apertura global es necesario evitar que

diferencias regulatorias entre México y sus competidores,

signifiquen desventajas aquí y traslados prevenibles de operación de

intermediación financiera en otros mercados bursátiles.

Si el Gobierno sabe disponer bien de el SAR entonces tendrá que

imaginar y crear una nueva cultura para encontrar ese rendimiento

aguarda a ser aprovechado en los sectores prioritarios de la nación,

con ello se verán beneficiados: campesinos, trabajadores, clases

medias y los intermediarios financieros; pero sobre todo el desarrollo

general de México. En la década de los noventas, la capacidad de

competir por los recursos financieros definirá las oportunidades de

revitalizar el aparato productivo, realizar los cambios estructurales y

responder a la población en el nuevo contexto internacional.

El programa del Gobierno se propuso: construir una economía

eficiente y estable vinculada a los centros de la dinámica mundial,

19

que ofrecerá oportunidades de empleo y bienestar. Dicho programa

se ha conducido en dos vertientes principalmente.

+ Lograr la estabilidad macro, mediante el saneamiento de las

finanzas públicas.

+ Alcanzar la eficiencia micro, mediante el cambio estructural que

permita una eficiente inserción a la economía mundial y un

proceso eficaz de regulación interna. esto es lo que se buscará

hacer con la creación del SAR.

CONSIDERACIONES IMPORTANTES

1 .- M6xico busca que el ahorro "voluntario" y el ahorro "forzado",

se conjuguen en uno mismo y que no tienda el ahorro forzado a

desplazar al ahorro voluntario de las familias.

2.- Se corrige el problema de los esquemas de seguridad social de

reparto, en el que las aportaciones de los trabajadores actuales

financian las pensiones de los trabajadores jubilados.

20

3.- Existen efectos benéficos en la composición del ahorro y sus

plazos. AI establecerse ahorro a largo plazo se abren opciones

de endeudamiento en el sector público privado, es factible

sustituir las necesidades del ahorro interno.

4.- Los efectos no son inmediatos y el volumen total de ahorro no

aumenta uno en uno con los recursos de los fondos de

pensiones.

5.- El garantizar un rendimiento real de 2% significa un reto; la

productividad nacional debe crecer por lo menos a la misma

magnitud. También la estabilidad macroeconómica debe ser

permanente. Si bien la productividad de la inversión aumenta en

algunos años de la década, el fenómeno es transitorio porque

no existe un ambiente estable, hoy se dan las condiciones

necesarias para su desarrollo.

6.- La banca también enfrenta desafíos.

21

7 .

SE REQUIEREN INVERSIONES PARA AUMENTAR LA

CAPACIDAD DE ADMINISTRAR UN GRAN NUMERO D E

CUENTAS.

REDUCIR COSTOS PARA OBTENER UN BENEFICIO DE

INTERMEDIACION DE ESTOS FONDOS, MISMA QUE SE

CARACTERIZA POR MARGENES REDUCIDOS.

EL TRATAMIENTO DE INSTRUMENTOS ATRACTIVOS

PARA COMPETIR POR LOS RECURSOS.

PROPORCIONAR SERVICIOS FINANCIEROS INTEGRADOS.

Y AL GANAR LA COMPETENCIA DE DICHOS RECURSOS

IMPLANTAR UNA DIVERSIFICACI~N DE GAMA DE

FACTORES PARA HACERLOS PRODUCIR E INVERTIR EN

EL DESARROLLO DE MÉXICO.

Una vez que madure el mercado de fondo de pensiones, cobrará

gran importancia de diversificación del riesgo en la composición

de las carteras de inversión.

22

El Sistema de Ahorro para el Retiro está estructurado con base en

dos componentes principales: sus objetivos y sus medios para

lograrlo.

Los objetivos se dividen a su vez en macroeconómicos, sociales y

financieros.

Los mecanismos para alcanzar los objetivos son: el establecimiento

de un seguro de retiro, de un esquema de ahorro voluntario y de una

reforma a la Ley del Instituto Nacional de la Vivienda para los

Trabajadores (INFONAVIT).

El SAR tiene varios propósitos importantes, entre los cuales

destacan aumentar el ahorro a largo plazo, financiar la inversión,

estimular la actividad económica, mejorar la situación de retiro a los

trabajadores y garantizar que estos cuenten con recursos en caso

de quedar sin empleo incapacidad temporalmente.

Los objetivos macroeconómicos del SAR persiguen aumentar el

nivel de ahorro interno, con objeto de acumular recursos suficientes

23

para financiar proyectos de inversión de largo plazo y apoyar el

crecimiento sostenido de nuestra economía.

Los objetivos sociales buscan mejorar las condiciones de vida de las

personas en edad de retiro y simultáneamente resolver los

problemas sociales futuros, derivados del cambio en la estructura de

edades de la población mexicana.

Los objetivos financieros pretenden eliminar las barreras que limitan

la participación de los trabajadores en los rendimientos mayores,

accesibles únicamente a los inversionistas institucionales y

fomentar sistemáticamente el hábito de ahorro entre la población de

menores ingresos.

En 1989, la población económicamente activa del país fue del orden

de 26 millones de personas, las cuales, alrededor de 18 mil lones

estaban ocupados en el sector formal de la economía y cerca de 8

millones en la informal. A la fecha existen 34 instituciones de

seguridad social que amparan a más de 1 2 millones de trabajadores,

lo que representa dos terceras partes de la fuerza de trabajo formal

y un poco menos de la mitad de la población económicamente

activa.

24

A pesar de la estructura demográfica de México garantiza la solidez

financiera del IMSS debido a la continua incorporación de un

número importante de trabajadores jóvenes, se estima probable que

la reducción de la tasa de natalidad y el incremento en la longevidad

provocar3n a mediano plazo cambios relevantes en la estructura

piramidal de edades de la población mexicana. Esto afectará

negativamente la capacidad financiera del Instituto y

consecuentemente su nivel de atención a los jubilados.2

En 1988, el ahorro interno ha fluctuado alrededor del 15 por ciento

del PIB, a niveles significativamente inferiores a los del principio de

ésta década. De ésta manera, el aumento en la inversión, que paso

de 16.8 a 19.7 por ciento del PIB en 1988 a 1 9 9 1 , ha significado

un mayor déficit de la cuenta corriente de la balanza de pagos.

Simultáneamente, el aumento del ahorro del sector público, que

pasó de 0.5 a 6.9 por ciento del PIB de 1 9 8 8 a 1 9 9 1 , se ha visto

prácticamente compensado por una reducción del ahorro privado,

que pasó de 15 a 8.2 por ciento del PIB durante el mismo lapso. De

esta forma, el saldo de la cuenta corriente en los últimos tres años,

más que reflejar una falta de competitividad de la producción

domésticamente al exterior, se debe fundamentalmente al

excedente de inversión sobre ahorro por parte del sector privado. De

Revista. "Ejecutivos de Finanzas ' I , Año XXI, No 6 1992, junio, pp. 12-16, 18.

25

ahí que, en las circunstancias actuales y a diferencia del pasado, el

déficit en cuenta corriente tenga sus propios mecanismos de

autorregulación y ajuste vía precios: mayor o menor entrada de

capitales privados implica mayor menor inversión y mayor o menor

déf kit.

El entorno macroeconómico general de los próximos años será sin

duda m8s favorable para el ahorro de los hogares, adicionalmente se

han introducido cambios legales importantes a través de la creación

del Sistema de Ahorro para el Retiro que permitirá maximizar este

efecto favorable.

CONCLUSIONES

Para alcanzar los grandes objetivos del Plan Nacional de Desarrollo,

1 9 8 9 - 1994, las autoridades consideran indispensable aumentar la

tasa de ahorro interno, canalizar eficientemente estos recursos a la

inversión productiva y garantizar su permanencia en el sistema

financiero mexicano.

26

La modernización de la previsión social que implica el

establecimiento del Sistema de Ahorro para el Retiro provocará en el

largo plazo, efectos multiplicadores positivos sobre el volumen del

ahorro voluntario como forzoso, y sobre la formación bruta del

capital fijo, elemento indispensable para estabilizar el crecimiento de

la producción.

En forma concominante, permitirá el desarrollo de mercados

financieros más eficientes y transparentes; además de inducir entre

la población de escasos recursos, una cultura de ahorro creciente.

En adición a los efectos macroeconómicos, éstas reformas tendrán

un impacto distributivo y de justicia social sobre el nivel de vida de

los pensionados, tanto en términos absolutos, como en relación con

los demás sectores de la población.

En este escenario de largo plazo, las sociedades operadoras de los

recursos del SAR, desempeñarán un papel crucial como promotores

del ahorro y de la inversión pública; particularmente la que

corresponde con el proceso de capitalización de nuestro país.

Ahora bien, la existencia del SAR, que enrriquece

extraordinariamente los sistemas de pensión será una fuente

importantísima de recursos para el Banco. Estables a largo plazo y

27

costo moderado, que es justamente la característica necesaria para

los fondos que pueden ser canalizados al financiamiento

inmobiliario, en especial para la vivienda, problema total para el

desarrollo de nuestro país.

El SAR viene a ser un parteaguas en el sector financiero del país al

generar fuertes volúmenes de ahorro interno permanente y

creciente, lo que propicia una mejor planeaci6n no solo del sector,

sino de las empresas que demandan recursos de largo plazo para

inversiones productivas, la cual propiciará un mayor y más sano

crecimiento económico.

La soluci6n adecuada, con criterio social y financiero, sería invertir,

que no ahorrar, ya que ahorrar es solamente diferir un consumo. los

fondos de retiro en títulos de renta fija indexada, y no en el mercado

de capitales de alto riesgo.

Si el fondo de retiro de un trabajador se invierte en capital de riesgo

y 6ste se retira cuando el índice de cotizaciones este a la alza,

efectivamente saldría beneficiado, pero si el índice decrece, o bien

sobreviene un crack bursátil, no habrá sino frustración en los

trabajadores mexicanos, los cuales habrán contribuido a financiar a

los consorcios que cotizan en la bolsa.

28

El individuo por naturaleza tiene la intención de ahorrar 6sea

abstenerse del consumo presente, para que en el futuro pueda

adquirir bienes de consumo duradero, pero también debe pensar a

futuro, a largo plazo ósea en el momento en que se retire. El

principal problema de los jubilados en México es que no ahorran lo

suficiente ( o prácticamente no ahorran nada ) para mantener su

nivel de consumo y asegurar su tranquilidad durante su vejez.

Como respuesta a este problema el Gobierno Mexicano implementó

el Sistema de Ahorro para el Retiro SAR el cual es un plan de

pensiones complementario a los ya existentes Este sistema puede

aumentar los recursos a disposición de los trabajadores al momento

de su retiro, jubilación, muerte o incapacidad parcial o total.

Como ya sabemos el trabajador aporta a su SAR, o mejor dicho los

patrones aportan el 2% del salario base, mas el 5 % para el crédito

de vivienda. dicha cantidad se depositó en una cuenta especial a

nombre del trabajador. El dinero ahorrado se invertirá ganado

intereses reales del 2 al 6 %.

29

El trabajador podr4 disponer de este ahorro en el momento de su

jubilación. Ahora bien, ¿será suficiente la cantidad ahorrada al final

de la vida laboral que otorgue el SAR?

Tomemos como ejemplo a un individuo que con un salario X logre

ahorrar al final de su periodo laboral una cantidad X. Por ejemplo

que su salario base sea de 18 millones de pesos al año y que se

mantenga durante los próximos 40 años, y que la suma que piensa

ahorrar para su retiro la invirtiera en algún instrumento de renta fija,

el cual le redituara descontando la inflación del periodo, un 4% real

(por citar un tasa). Si ahorra el 5 % de sus ingresos anuales

terminar3 cada año con 900.000 pesos y si fuera reinvirtiendo sus

intereses, al paso de 40 años lograría un ahorro de poco menos de

89 millones de pesos; es decir dispondría durante los próximos 20

años de 4.45 millones de pesos anualmente, pero esto es

solamente el 25 % del salario que percibe actualmente. Si ahorra el

1 O % estas cantidades se duplicarían, pero aún así representaría el

50% de su salario actual. Quizá para este individuo no resulte tan

problemático mantener su nivel de consumo, ya que como sabemos

durante la vejez el nivel de consumo tiende a disminuir.3

Ahora pensemos en las personas que apenas ganan uno o dos

salarios mínimos, al final de su vida laboral lo que hayan ahorrado,

Analisís basado en la estructura de la revista "Expansion 'I, Las Cuentas de Retiro, julio 8 , 1992

30

Como vemos el SAR quizás resuelva el problema durante los

primeros años de la vejez de los individuos y después, que pasará.

Por la experiencia pasada, sabemos, que no es posible impulsar el

desarrollo de la economía de México sin bases solidas de ahorro

interno. Es por eso que se considera al SAR como el motor de la

economía en el futuro y que además brindará protección a los

trabajadores.

En su fase inicial el SAR captó 1.23 billones de pesos y se espera

que para el año 2000 la captación ascienda a más de 25 billones de

pesos, para el año 2 0 1 0 será de 1 0 0 billones de pesos constantes

de 1992. para el año 2020 se espera que la cifra captada sea de

1 2 0 billones de pesos lo que representará el 5 % del PIB.

Actualmente el porcentaje que maneja el sistema bancario equivale

a entre el 20 y 2 5 % del PIB y se espera que en una década se

duplicará.

Desde su fase inicial y hasta 1993 todo el dinero captado por el

SAR estará a disposición del Gobierno, quien será la única

institución que podrá disponer del capital ahorrado, posteriormente

31

ósea desde el primero de enero de 1993 todos los cuentahabientes

del SAR podrán transferir sus cuentas a instituciones bancarias o

casas de bolsa, tendrán que tomar su propio riesgo al hacer el

cambio. Su decisión la harán pensando en que pueda obtener un

mejor rendimiento en una sociedad de inversión que el de la

inflación, m3s el dos por ciento. Sin embargo tendrá que asumir el

riesgo de que el rendimiento en esa sociedad de inversión pudiera

no resultar tan bueno como se esperaba, además de que tendrá que

pagar el costo del traslado del capital.

El gobierno ofrece por lo menos dos puntos por encima de la

inflación, mientras que las demás instituciones autorizadas para

manejar estos recursos estarán sujetas a las condiciones del

mercado de dinero. El mantener nuestro dinero con el gobierno es

como si estuviéramos comprando ajustabonos.

La actual política del Gobierno mexicano es la de mantener en un

dígito la inflación, restricción monetaria y la de captación de

capitales tanto externo como interno, para mantener el superávit en

las finanzas públicas a fin de crear un ambiente de certidumbre,

tanto para la captación de divisas, como para la firma del TLC.

32

Bajo estas condiciones, el contar con un ahorro interno fuerte es

favorable para el desarrollo del país.

Frente a un ambiente de creciente escasez de fondos

internacionales y de cierre temporal de mercados financieros por la

sobre colocación de papel mexicano, el país requiere elevar

significativamente su tasa de ahorro interno por arriba incluso de las

perspectivas m& favorables establecidas con base en el SAR. Si no

se llegasen a cumplir los objetivos del SAR, entonces existe el

riesgo de anular el crecimiento de ahorro público interno alcanzado

atrav6z del saneamiento de las finanzas públicas, reforzadas con la

privatización de entidades paraestatales, la reestructuración de la

deuda externa y la reducción del debito local.

La creación de los fondos de pensiones y retiros pueden generar

importantes recursos financieros aún en poco tiempo. En otros

países la experiencia de la captación de estos sistemas ha sido de

gran impacto con el ingreso nacional (aproximadamente el 30 %),

sin embargo en muchos casos se ha observado que los sistemas de

ahorro para el retiro no han elevado el ahorro privado global,

d3ndose un fenómeno de sustitución entre ahorro forzado y ahorro

voluntario, como lo dictaminara la teoría de la racionalidad perfecta

de los tomadores de decisión. El reto es pues para México que se

33

sumen y no que se sustituyan. Existen buenas expectativas para

que así sea: entre estas son, el acceso masivo de población al

sistema financiero formal, una adecuada combinación de riesgo y

rendimiento en los instrumentos ofrecidos y un trato f iscal

favorable. La conjugación de estos factores puede alentar una

verdadera cultura general del ahorro, esperemos que esto se de y

dado el nivel salarial tan bajo en México se logre alcanzar los

objetivos fijados.

Pero qué pasará en los próximos sexenios, ¿se seguirá la misma

línea política con futuros gobernantes se cambiará la política

econ6mica a seguir?.

Ahora bien en el caso de que el TLC no se llegara a firma como se

espera para 1994, o que se desatara la incertidumbre en el mercado

de dinero y hubiera fuga de capitales, que pasaría con los fondos del

SAR que manejaran los bancos y casas de bolsa.

El SAR inicia como un mecanismo de ahorro forzado, el cual se

debe convertir en un esquema de ahorro voluntario, considerando

que las condiciones econ6micas se encuentran dadas para que la

relación consumo-ahorro por parte de la población encuentre un

punto de equilibrio favorable para todos.

34

En los países industrializados se ha visto que los fondos de pensión

son el motor de la economía. Son los que tienen la mayor parte de

las acciones en la bolsa de valores, y esto significa capital para que

las empresas crezcan y ofrezcan más empleos.

En el caso de México el Gobierno pretende que el SAR sea el

parteaguas de la economía con los volúmenes captados por el SAR

se pretende que sea el motor de la economía en el largo plazo y

efectivamente así tiene que ser, lo que resulta ilógico es que se

hagan comparaciones con los países desarrollados como el caso de

Estados Unidos en dónde el nivel de ingreso pér cápita de su

población es diez veces mayor que el de los mexicanos. en nivel de

ahorro por lo tanto es diez veces mayor que el de nosotros.

Para que estas cifras no resulten tan desiguales en vez de ahorrar el

2% debería ser el 10%.

En realidad, el principal beneficio que traerá la implantación del SAR

no serA para los futuros abuelos, sino para las recién privatizadas

instituciones bancarias.

Para los grandes bancos el negocio está sobre la mesa, para quiénes

aspiran a una vejez tranquila y segura falta un largo trecho por

recorrer.

35

BIBLIOGRAFíA

PAREDES SANTIAGO RAPHAEL, A FORTALECER EL AHORRO

INTERNO, EXPANSIóN, JULIO 03 DEL 9 2 PP. 91

DEL CUETO ROBERTO, EL SAR. ES EL SISTEMA QUE DEBEMOS

TENER. EXPANSIóN, JULIO 08 DEL 92 PP. 42-45

ÉPOCA 17 FEB 9 2 PP. 14-1 5

EL ECONOMISTA AGOSTO PP. 10-1 2

IMAGEN NúMERO 4 VOLUMEN 9

EJECUTIVOS DE FINANZAS AÑO XXI PUM 6 JUNIO 1992 PP. 7-8

ANDO, A. Y F. MODIGLIANI. EL CICLO DE LA VIDA

AMERICAN ECONOMIC REVIEW MARZO DE 1963

36