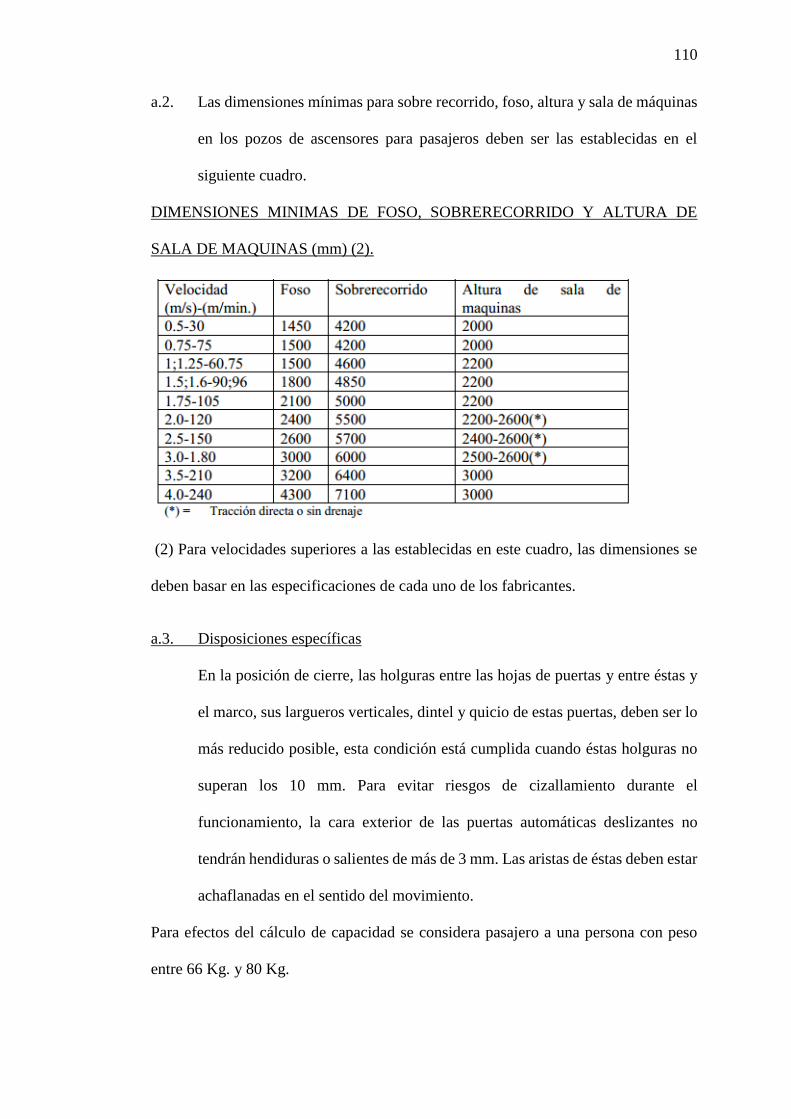

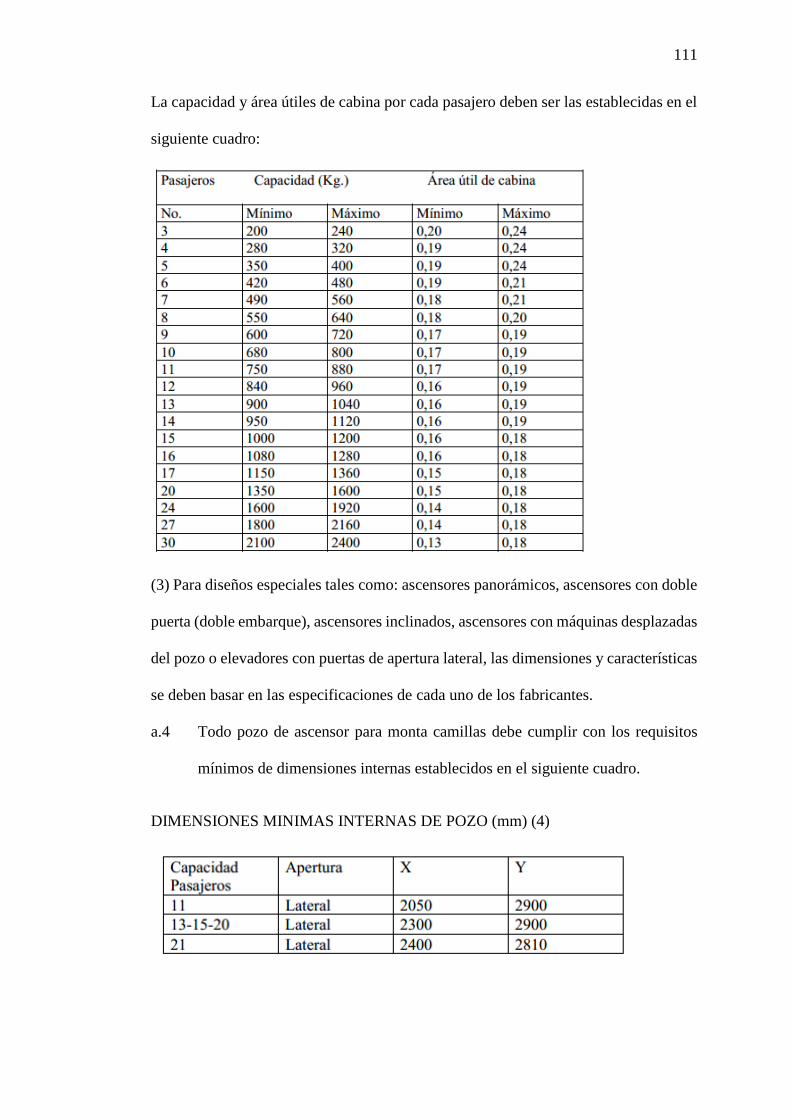

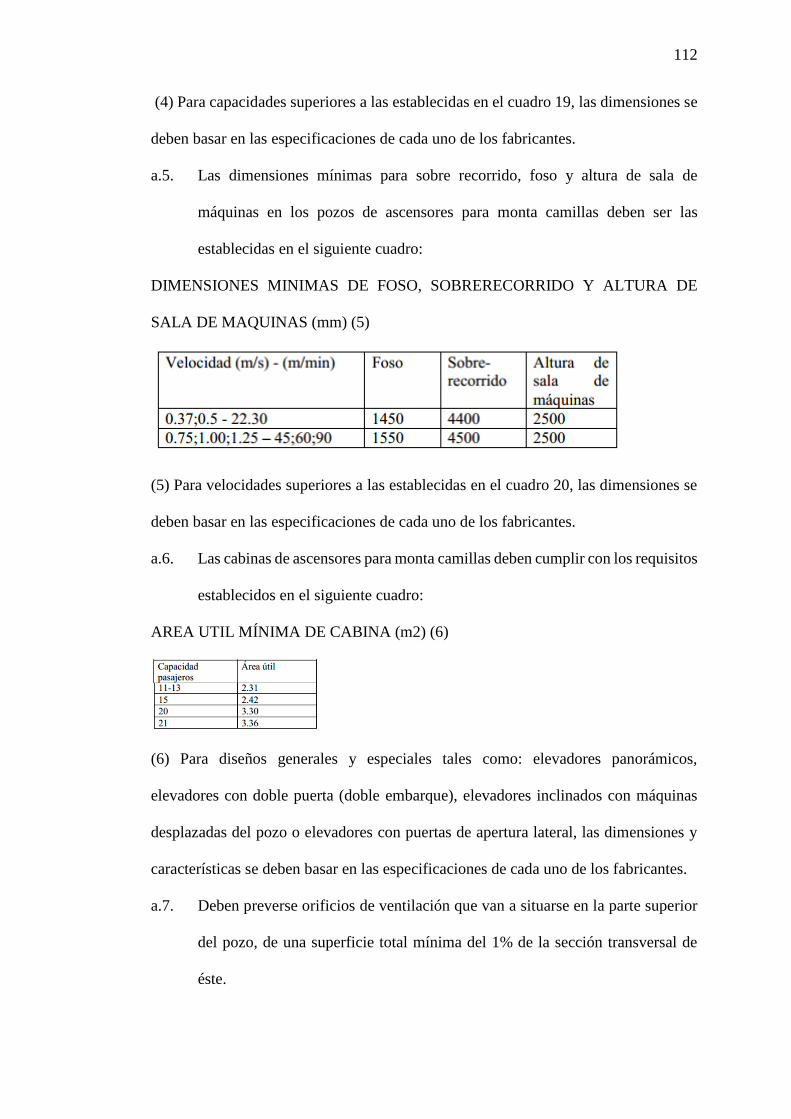

Embed Size (px)

Citation preview

1

CARATULA

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y

NEGOCIOS

FACULTAD DE COMERCIO EXTERIOR,

INTEGRACIÓN Y ADUANAS

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERÍA EN

COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TEMA:

“PROYECTO DE FACTIBILIDAD PARA LA

IMPORTACIÓN DE ASCENSORES DESDE LA R. P. DE

CHINA PARA SU VENTA EN QUITO - ECUADOR”.

AUTOR:

DIEGO LÓPEZ

DIRECTOR:

ING. MARCELO CARRERA

QUITO – ECUADOR

2014

2

DEDICATORIA

En primer lugar, deseo agradecer a Dios y mi familia por permitirme alcanzar una

nueva meta en mi vida, por ayudarme a conseguir día a día mediante un gran esfuerzo

y perseverancia cada uno de los logros y objetivos que me he propuesto en la vida.

Este objetivo se lo dedico a ustedes, ya que sin su apoyo no hubiese sido posible

lograrlo.

3

AGRADECIMIENTO

El agradecimiento más grande es para Dios, quien me ha permitido tener la salud e

inteligencia para culminar esta meta, a mis padres y hermanas quienes día a día con su

cariño, consejos y compañía, me han permitido llegar a esta etapa de mi vida, a mis

tíos, primos, abuela, y todas las personas que son parte de mi vida, ya que todos han

contribuido de alguna manera hasta este punto.

Agradecer a la vida por permitirme llegar hasta aquí, pero con la promesa que los

triunfos y metas seguirán creciendo.

Agradecer a mi director de tesis, Ing. Marcelo Carrera, quien mediante su

conocimiento y experiencia ha podido guiarme de la mejor manera para culminar a

cabalidad con mi proyecto de grado, a mis lectores, Ing. Mauricio Monge e Ing. Paola

Mendoza, a la Ing. Ximena Carrera quien sin ninguna obligación en hacerlo, me ha

colaborado de gran manera con la parte financiera del presente proyecto, a la Ing. Paola

Mendoza y al Ing. Mauricio Monge, lectores del presente proyecto, y a cada uno de

los docentes de la facultad de Ciencias Económicas y Negocios que han fomentado y

proyectado de la mejor manera mi formación académica y personal.

Para todos ustedes infinitas gracias y recalcar que este logro es por y para ustedes!

4

INDICE

CARATULA ............................................................................................................... 1

DEDICATORIA ......................................................................................................... 2

AGRADECIMIENTO ............................................................................................... 3

INDICE ....................................................................................................................... 4

1.0 CAPÍTULO EL PROBLEMA DE LA INVESTIGACIÓN ............................. 8

1.1 PLANTEAMIENTO DEL PROBLEMA ...................................................................... 8

1.2 FORMULACIÓN DEL PROBLEMA .......................................................................... 9

1.3 OBJETIVOS ................................................................................................................ 10

1.3.1. GENERAL ......................................................................................................................... 10

1.3.2 ESPECÍFICOS ................................................................................................................... 10

1.4 JUSTIFICACIÓN DE LA INVESTIGACIÓN ........................................................... 10

2.0 CAPÍTULO. ANTECEDENTES ...................................................................... 12

2.1 ANTECEDENTES HISTÓRICOS .............................................................................. 12

2.2 MARCO TEÓRICO .................................................................................................... 13

2.3 RELACIONES COMERCIALES ECUADOR - CHINA ........................................... 14

2.4 EL PRODUCTO .......................................................................................................... 15

2.4.1 CARACTERÍSTICAS DE LOS ASCENSORES FUJI – YIDA: ........................................... 15

3.0 CAPÍTULO. ESTUDIO DE MERCADO ........................................................ 19

3.1 OBJETIVO DEL ESTUDIO DE MERCADO ............................................................ 19

3.1.1 MERCADO ........................................................................................................................ 19

3.2 METODOLOGÍA PARA LA CUANTIFICACIÓN DE LA DEMANDA ................. 19

3.2 1 SEGMENTACIÓN DEL MERCADO ................................................................................. 25

3.2.2 CÁLCULO DE LA MUESTRA ........................................................................................... 25

3.3 FORMULACIÓN DE LA ENCUESTA ..................................................................... 26

3.4 PROCESAMIENTO DE LA INFORMACIÓN .......................................................... 28

3.5 DEMANDA INSATISFECHA ................................................................................... 36

5

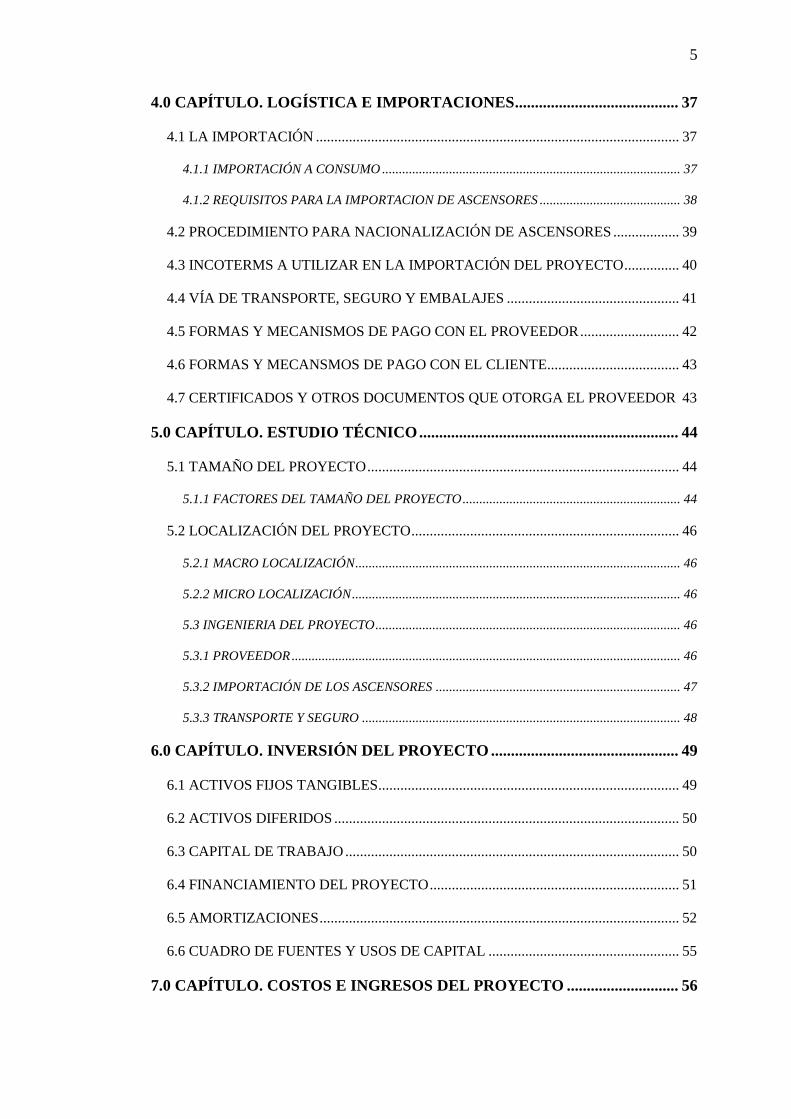

4.0 CAPÍTULO. LOGÍSTICA E IMPORTACIONES ......................................... 37

4.1 LA IMPORTACIÓN ................................................................................................... 37

4.1.1 IMPORTACIÓN A CONSUMO ......................................................................................... 37

4.1.2 REQUISITOS PARA LA IMPORTACION DE ASCENSORES .......................................... 38

4.2 PROCEDIMIENTO PARA NACIONALIZACIÓN DE ASCENSORES .................. 39

4.3 INCOTERMS A UTILIZAR EN LA IMPORTACIÓN DEL PROYECTO ............... 40

4.4 VÍA DE TRANSPORTE, SEGURO Y EMBALAJES ............................................... 41

4.5 FORMAS Y MECANISMOS DE PAGO CON EL PROVEEDOR ........................... 42

4.6 FORMAS Y MECANSMOS DE PAGO CON EL CLIENTE.................................... 43

4.7 CERTIFICADOS Y OTROS DOCUMENTOS QUE OTORGA EL PROVEEDOR 43

5.0 CAPÍTULO. ESTUDIO TÉCNICO ................................................................. 44

5.1 TAMAÑO DEL PROYECTO ..................................................................................... 44

5.1.1 FACTORES DEL TAMAÑO DEL PROYECTO ................................................................. 44

5.2 LOCALIZACIÓN DEL PROYECTO ......................................................................... 46

5.2.1 MACRO LOCALIZACIÓN ................................................................................................. 46

5.2.2 MICRO LOCALIZACIÓN .................................................................................................. 46

5.3 INGENIERIA DEL PROYECTO ........................................................................................... 46

5.3.1 PROVEEDOR .................................................................................................................... 46

5.3.2 IMPORTACIÓN DE LOS ASCENSORES ......................................................................... 47

5.3.3 TRANSPORTE Y SEGURO ............................................................................................... 48

6.0 CAPÍTULO. INVERSIÓN DEL PROYECTO ............................................... 49

6.1 ACTIVOS FIJOS TANGIBLES.................................................................................. 49

6.2 ACTIVOS DIFERIDOS .............................................................................................. 50

6.3 CAPITAL DE TRABAJO ........................................................................................... 50

6.4 FINANCIAMIENTO DEL PROYECTO .................................................................... 51

6.5 AMORTIZACIONES .................................................................................................. 52

6.6 CUADRO DE FUENTES Y USOS DE CAPITAL .................................................... 55

7.0 CAPÍTULO. COSTOS E INGRESOS DEL PROYECTO ............................ 56

6

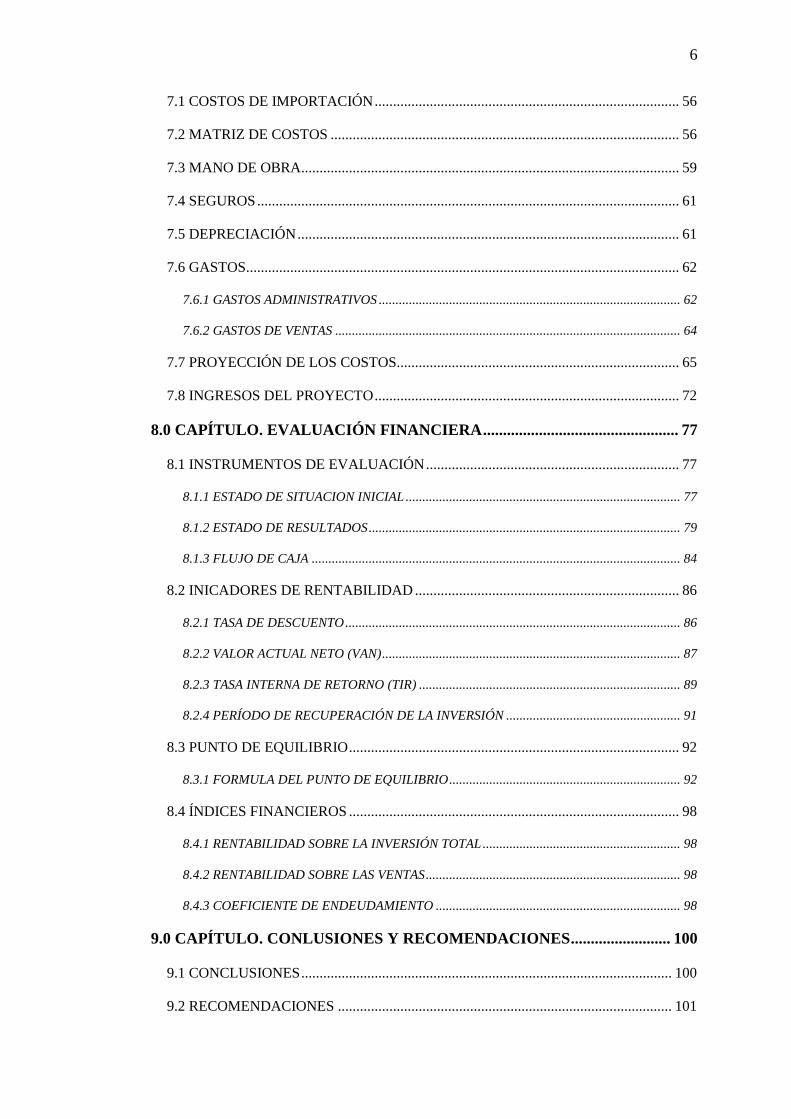

7.1 COSTOS DE IMPORTACIÓN ................................................................................... 56

7.2 MATRIZ DE COSTOS ............................................................................................... 56

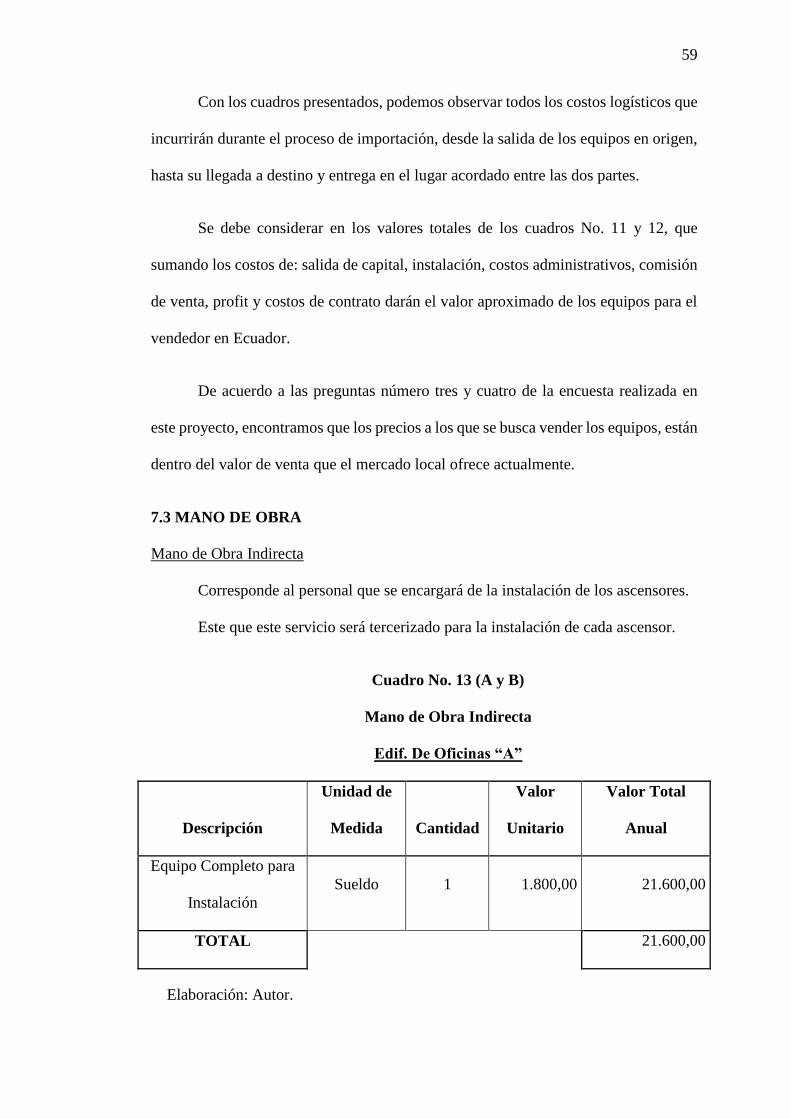

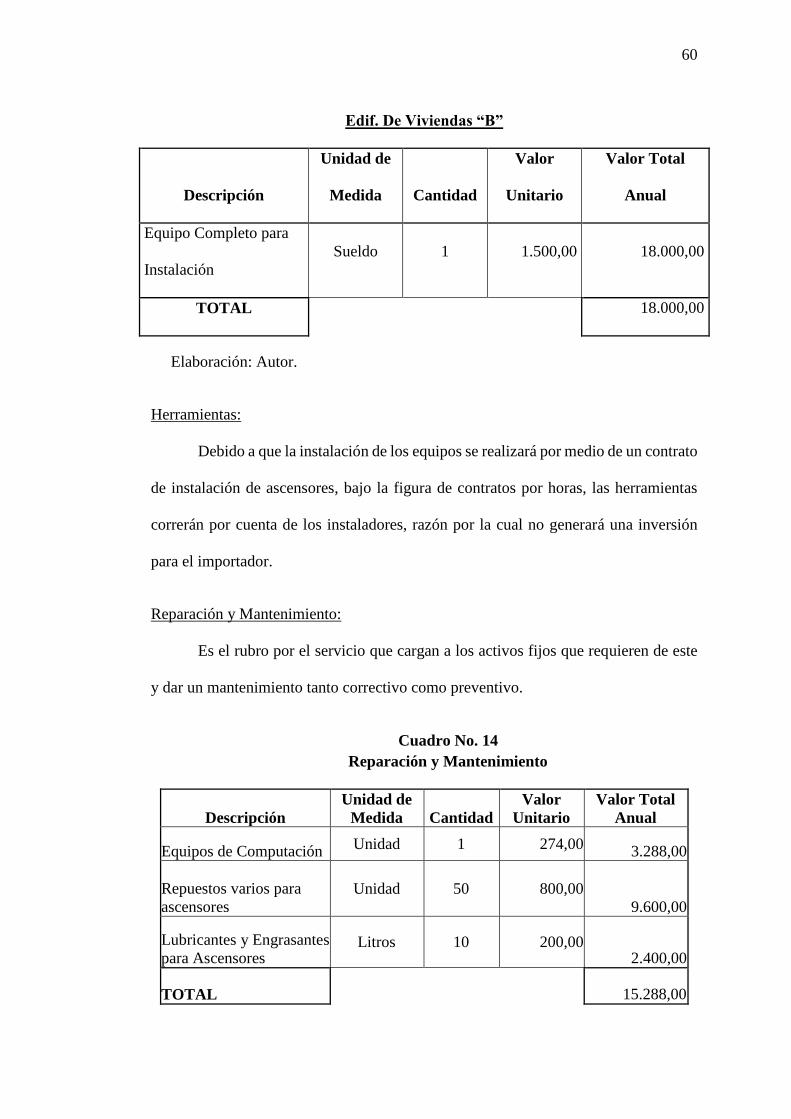

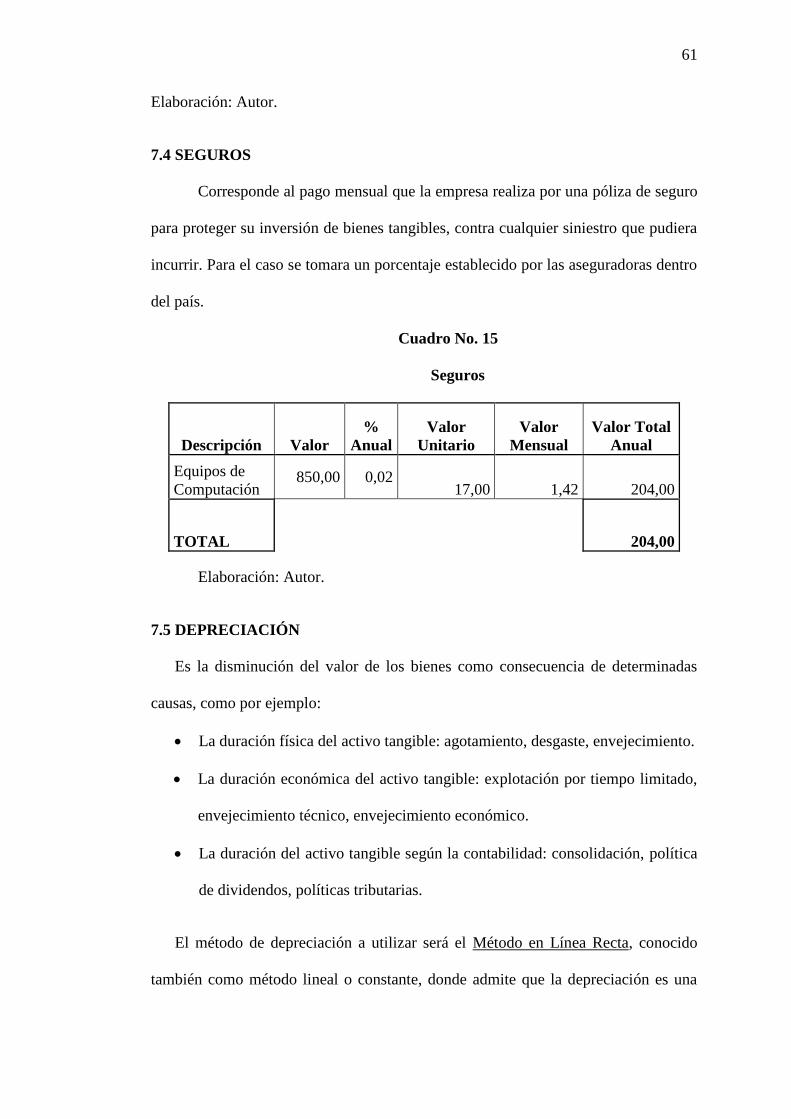

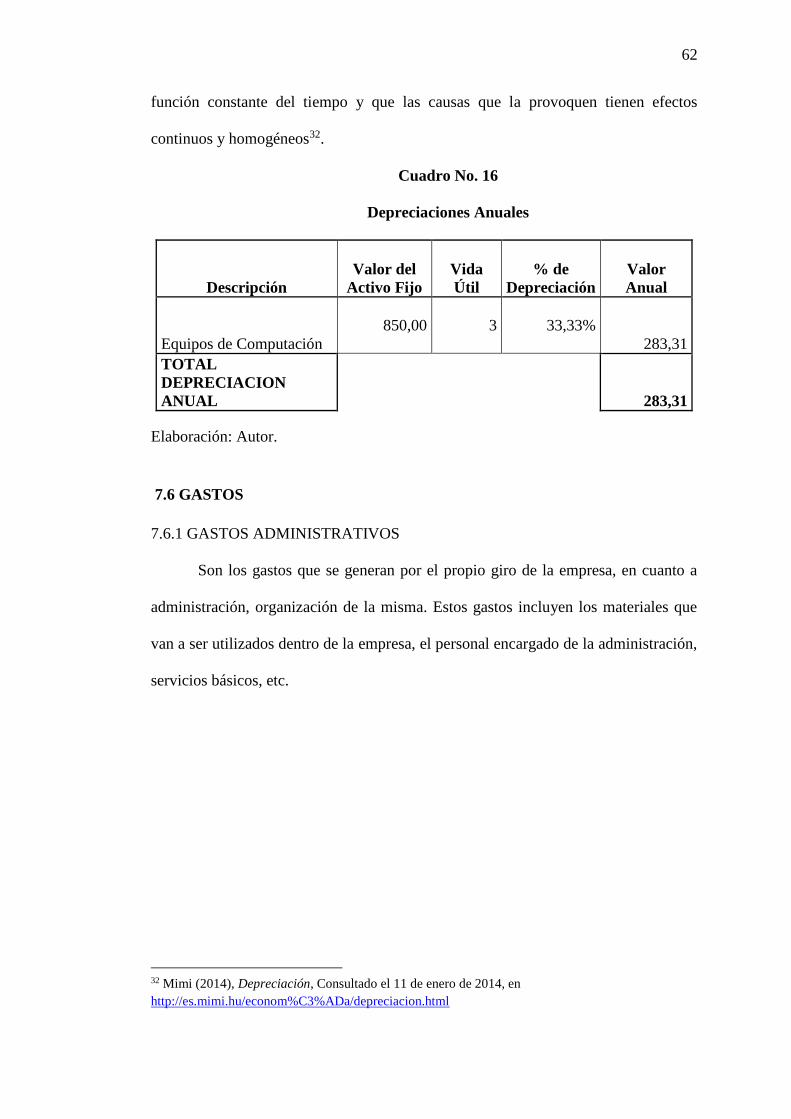

7.3 MANO DE OBRA ....................................................................................................... 59

7.4 SEGUROS ................................................................................................................... 61

7.5 DEPRECIACIÓN ........................................................................................................ 61

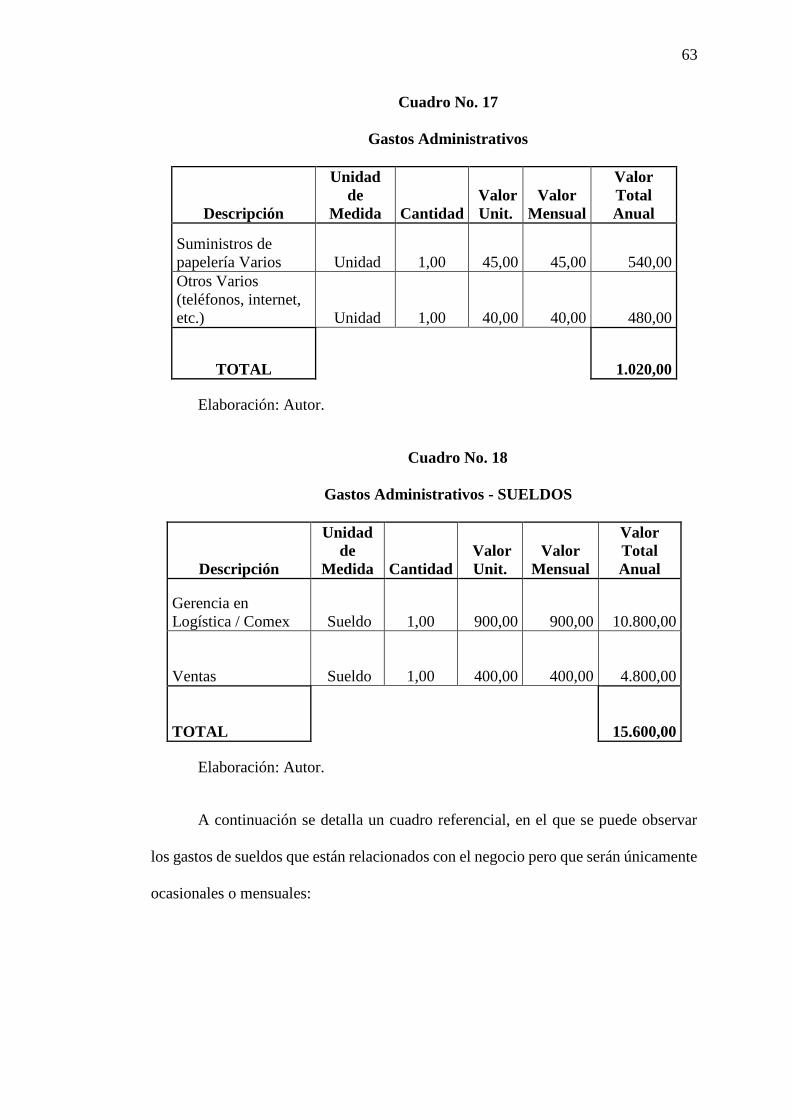

7.6 GASTOS ...................................................................................................................... 62

7.6.1 GASTOS ADMINISTRATIVOS .......................................................................................... 62

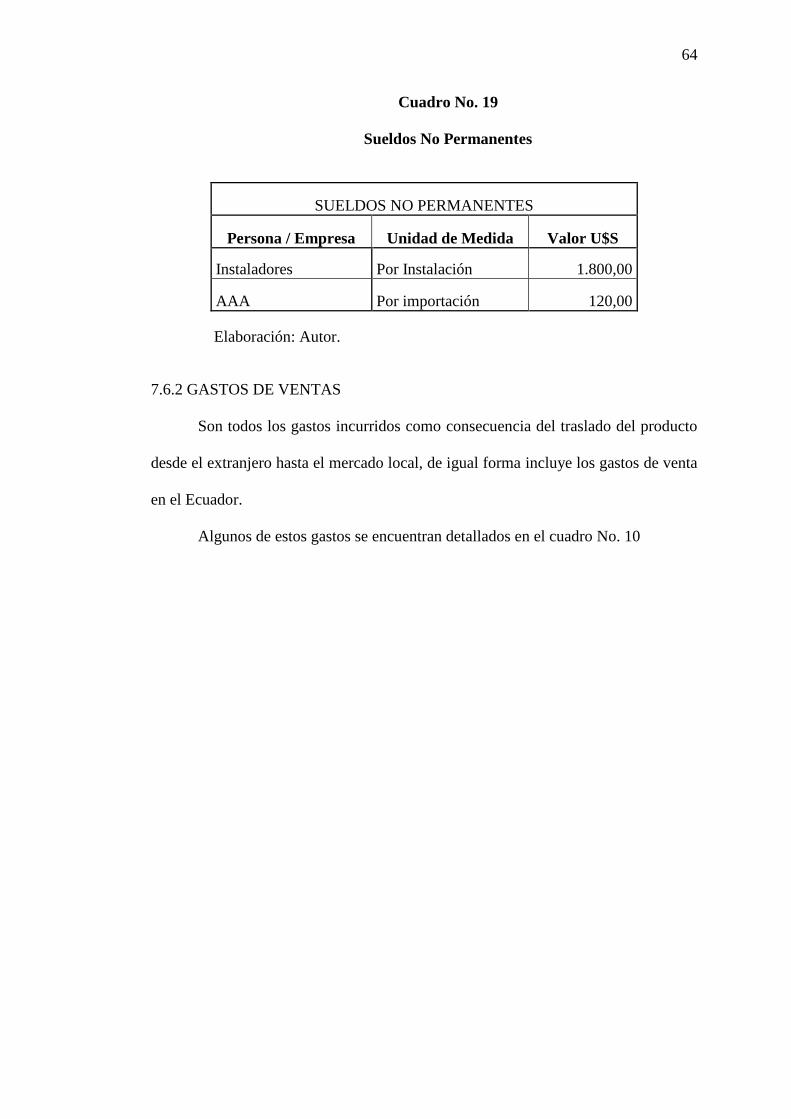

7.6.2 GASTOS DE VENTAS ....................................................................................................... 64

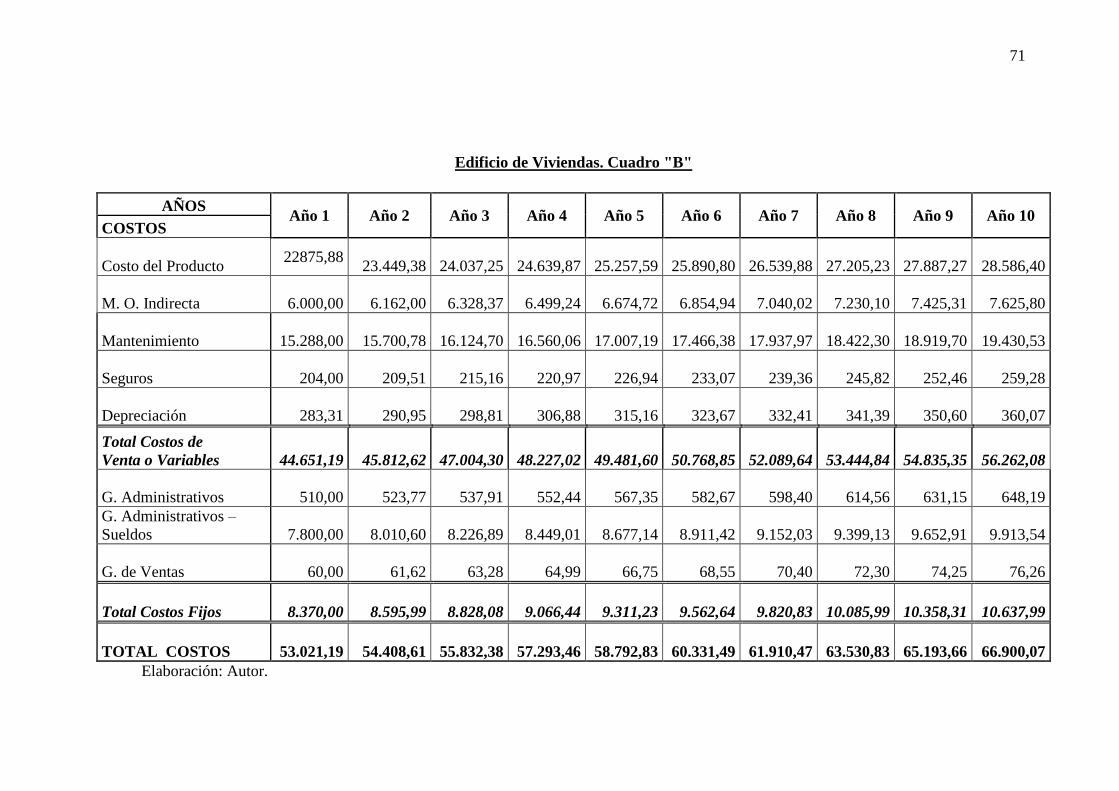

7.7 PROYECCIÓN DE LOS COSTOS............................................................................. 65

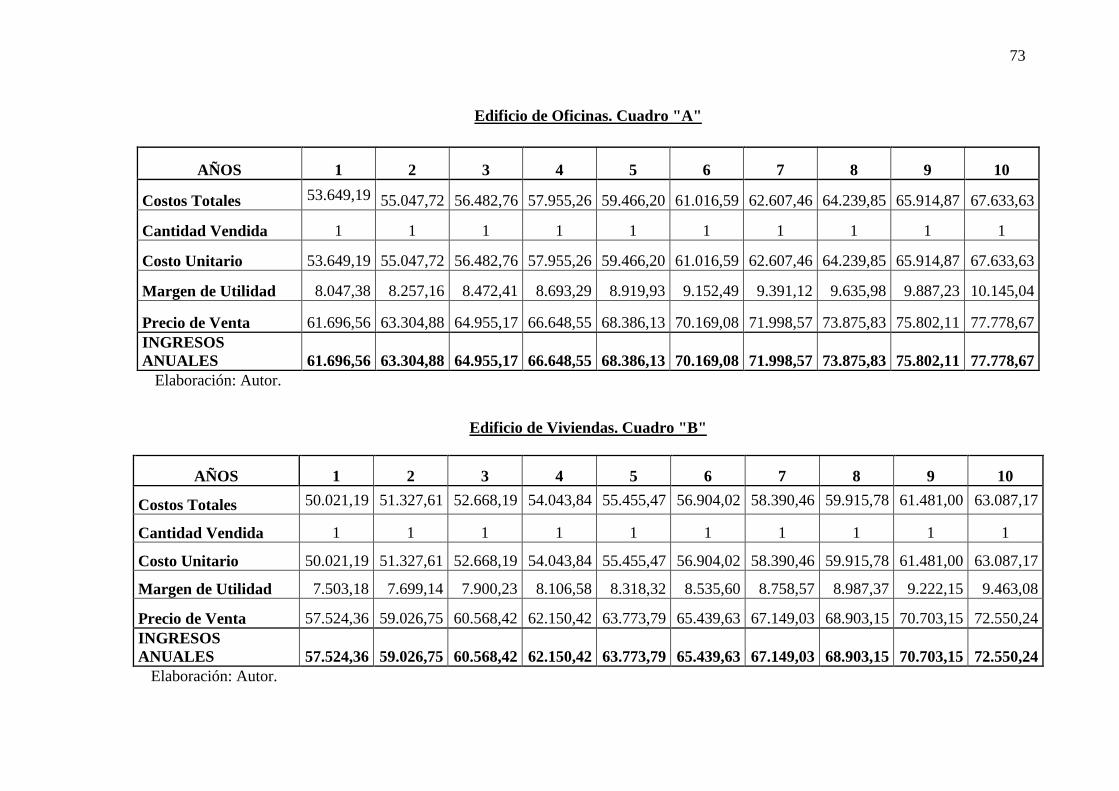

7.8 INGRESOS DEL PROYECTO ................................................................................... 72

8.0 CAPÍTULO. EVALUACIÓN FINANCIERA ................................................. 77

8.1 INSTRUMENTOS DE EVALUACIÓN ..................................................................... 77

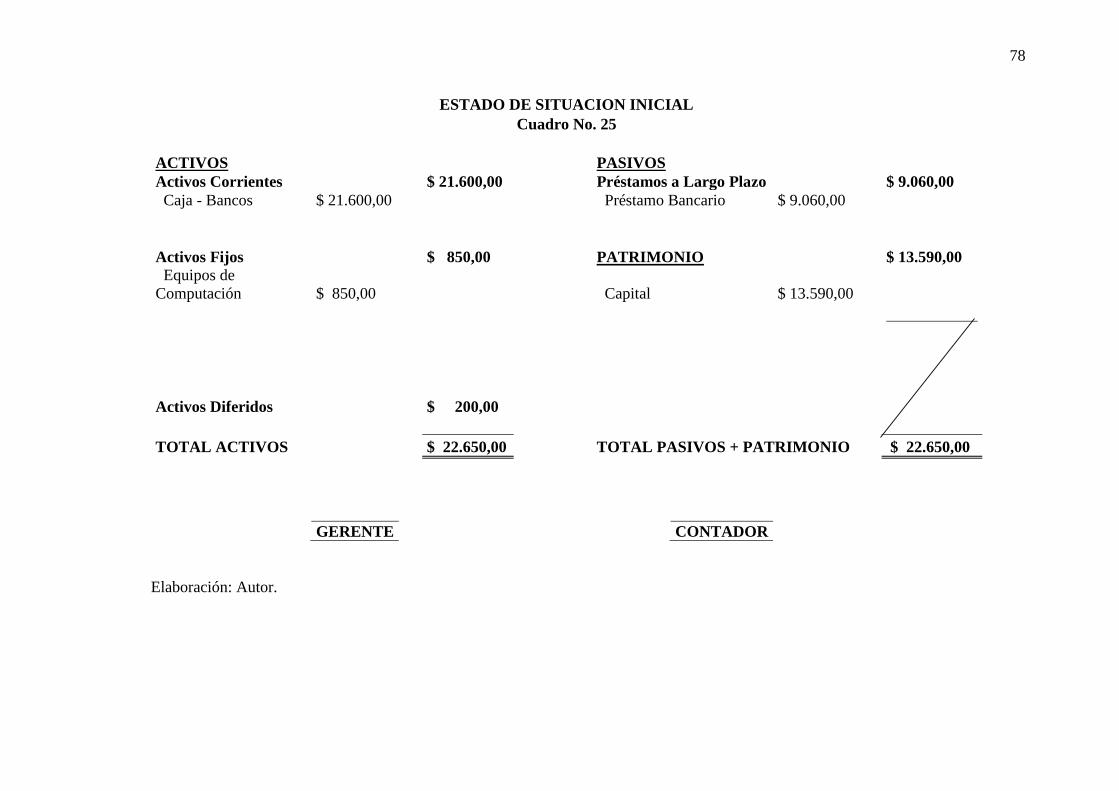

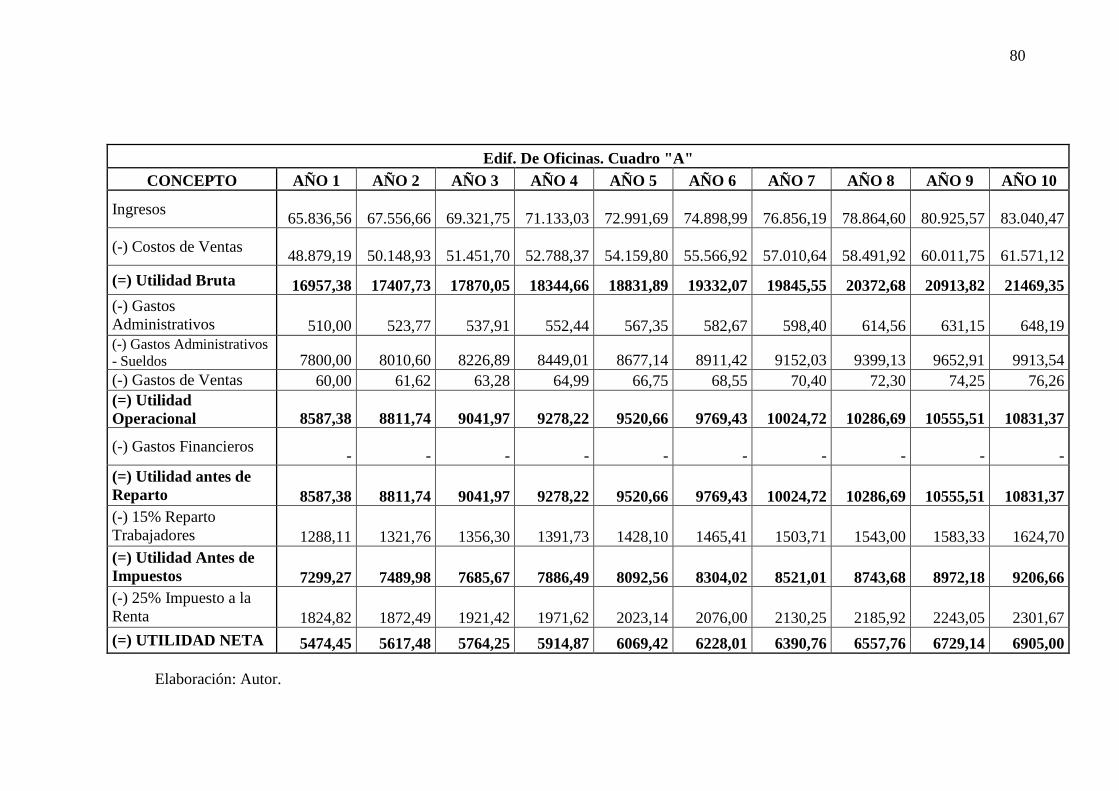

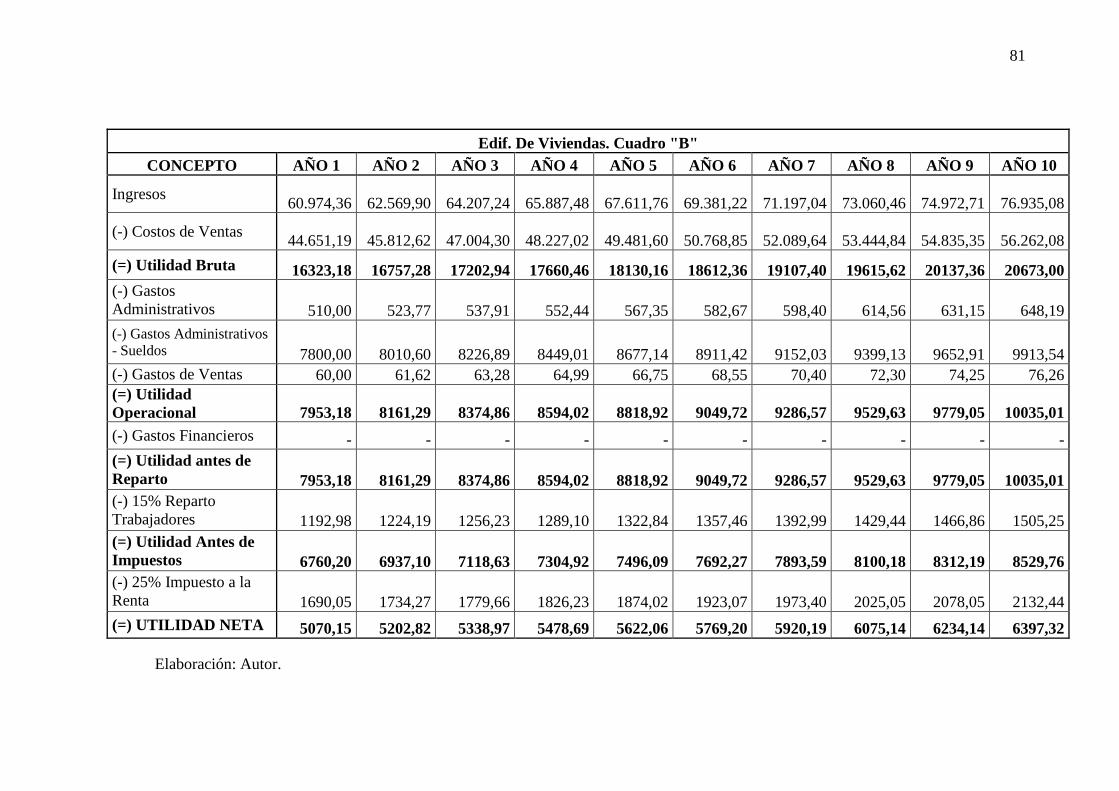

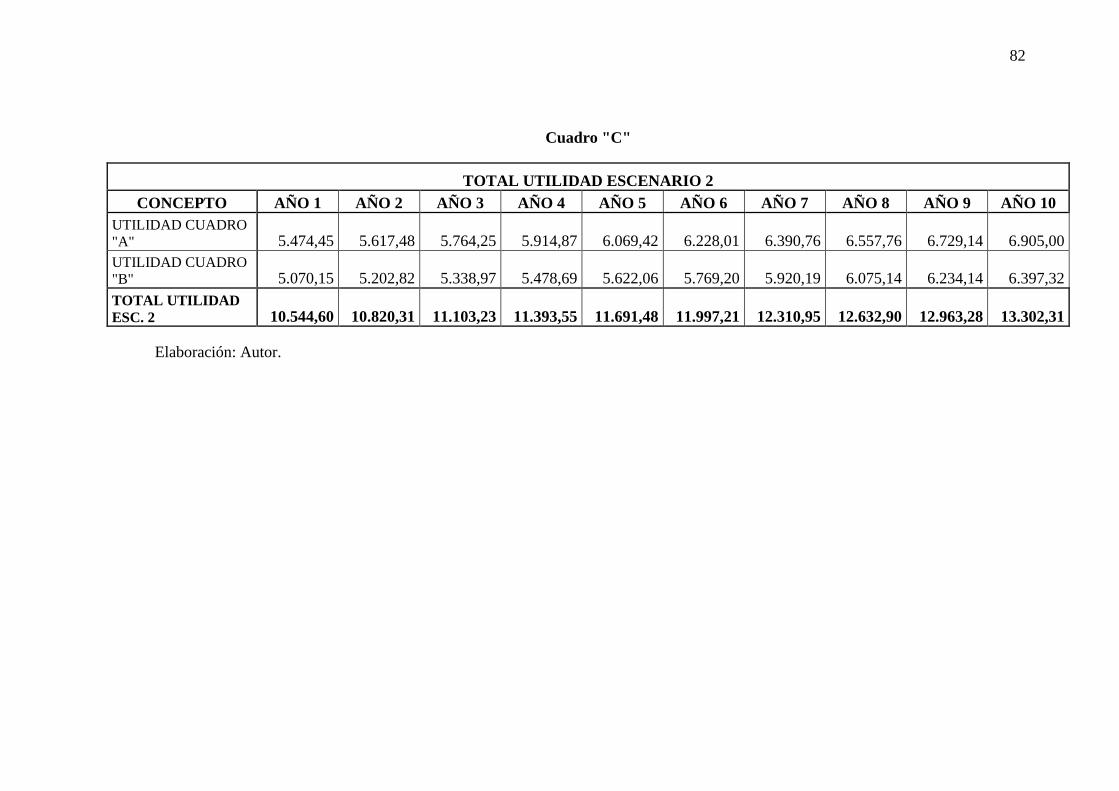

8.1.1 ESTADO DE SITUACION INICIAL .................................................................................. 77

8.1.2 ESTADO DE RESULTADOS ............................................................................................. 79

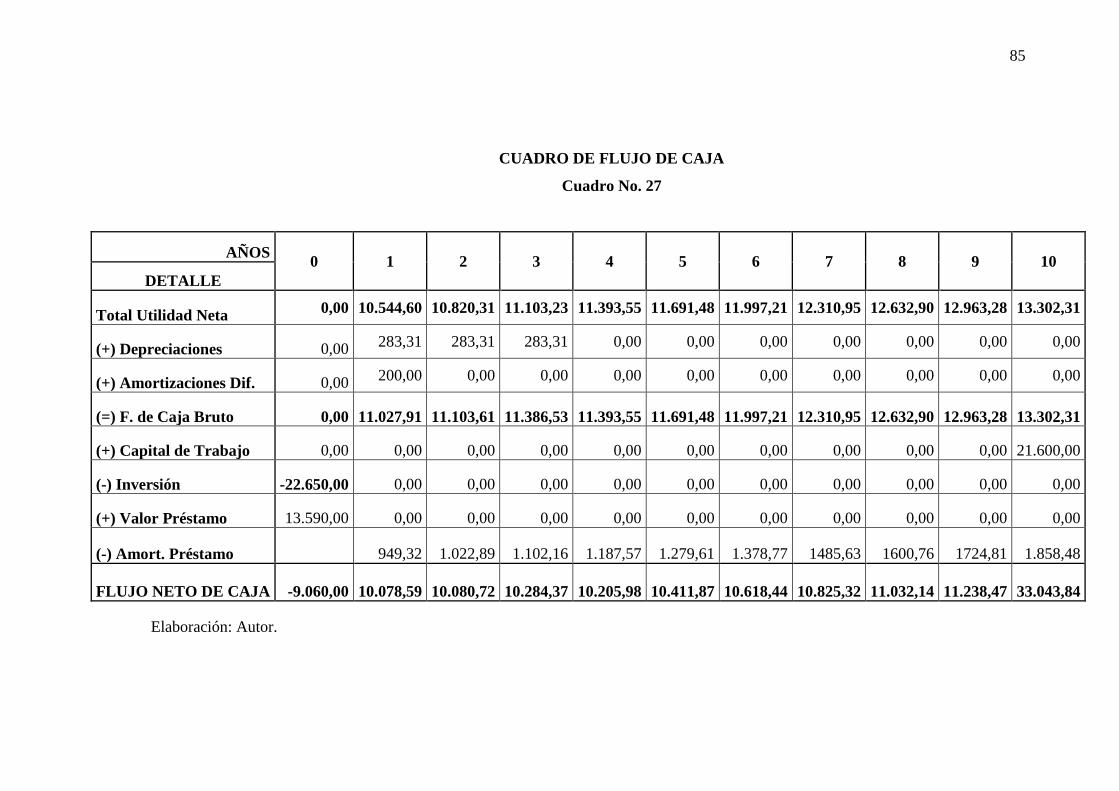

8.1.3 FLUJO DE CAJA .............................................................................................................. 84

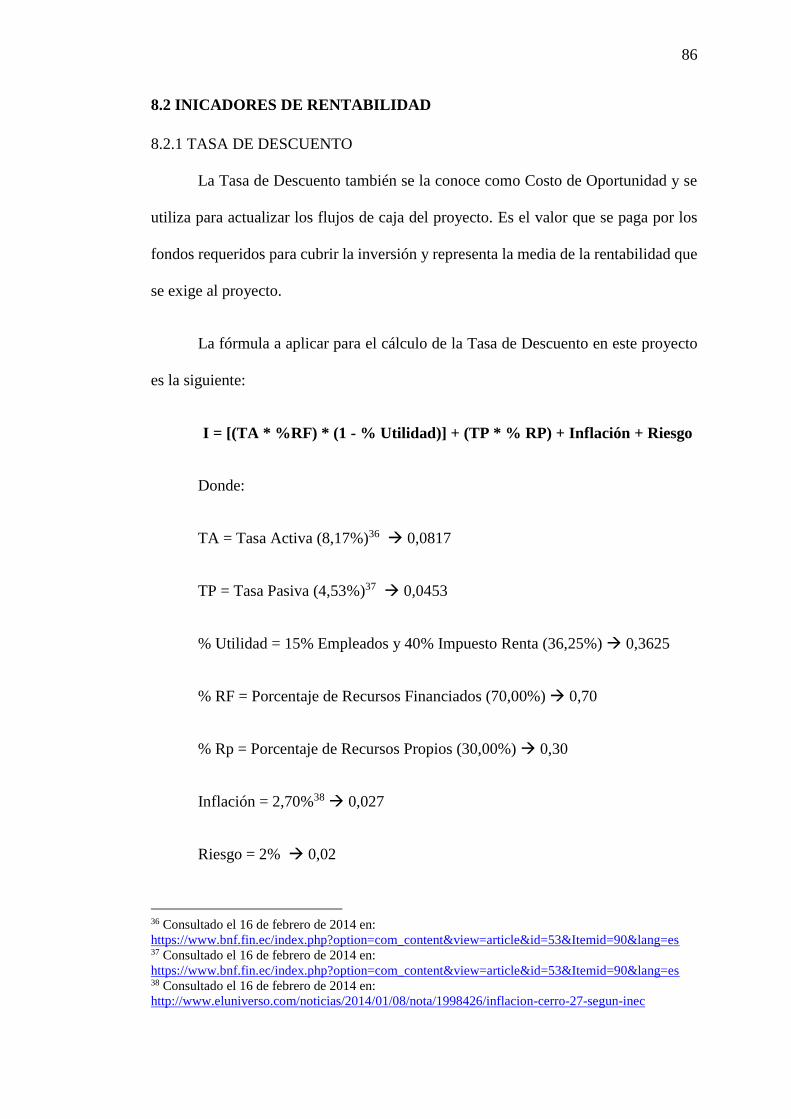

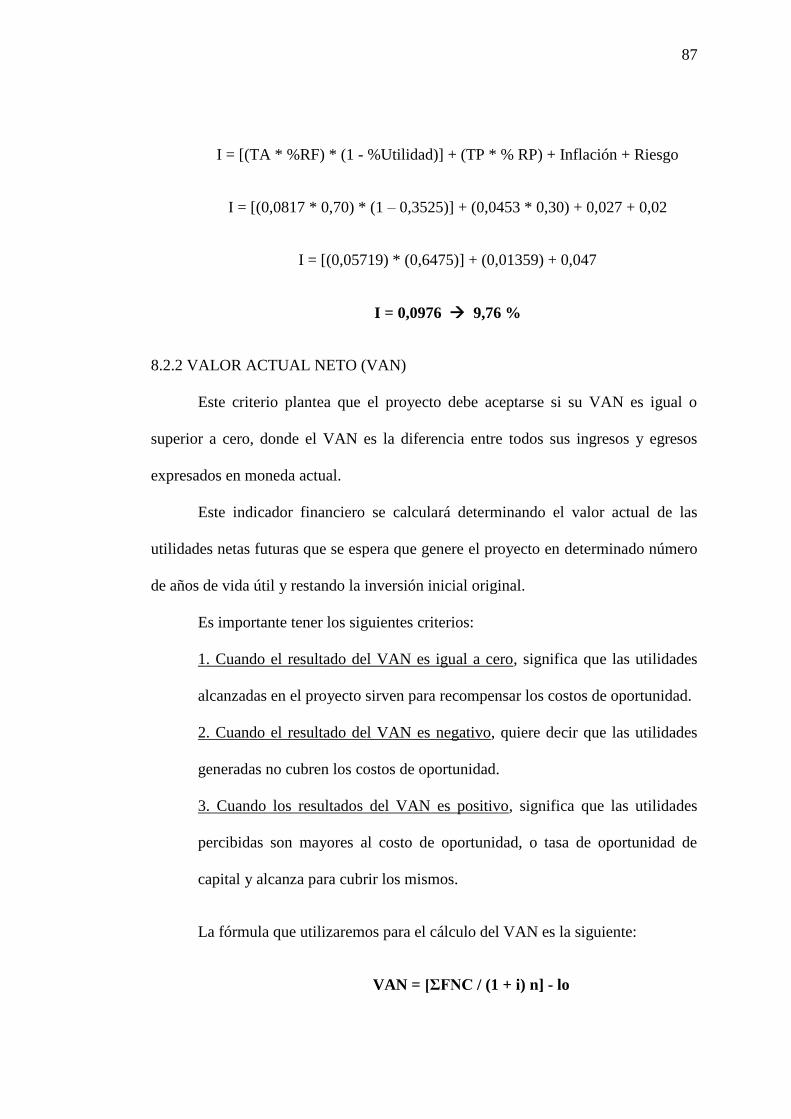

8.2 INICADORES DE RENTABILIDAD ........................................................................ 86

8.2.1 TASA DE DESCUENTO .................................................................................................... 86

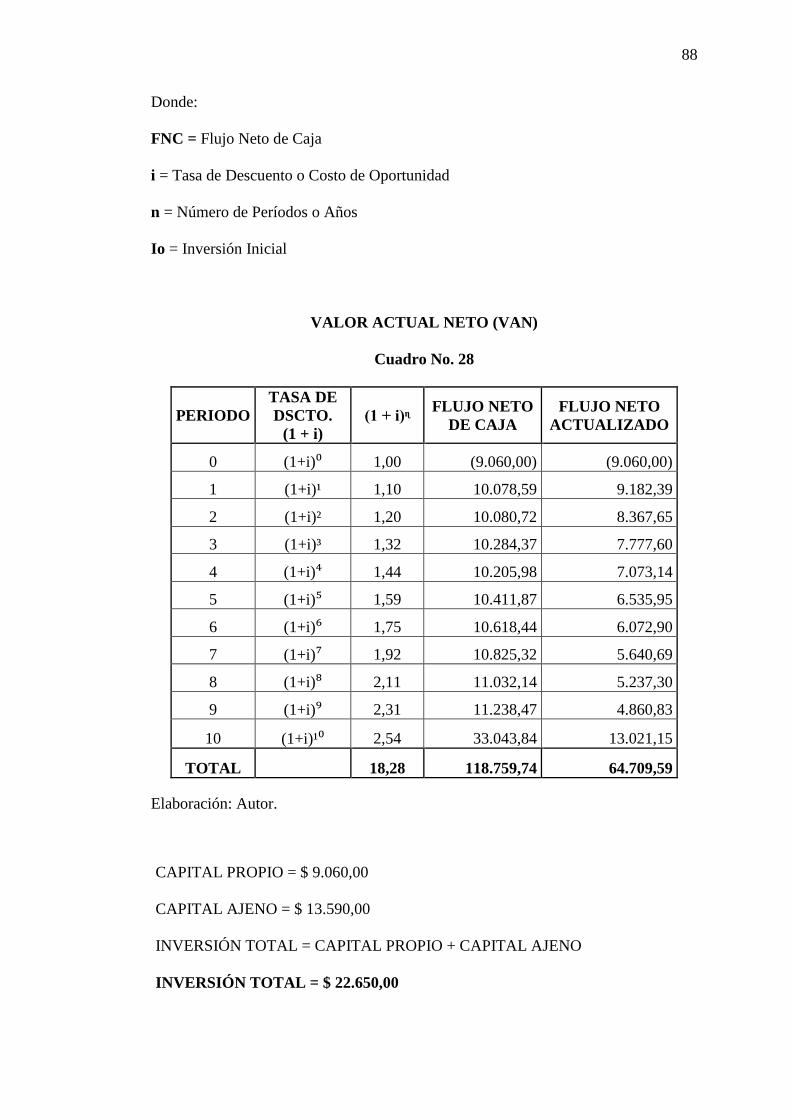

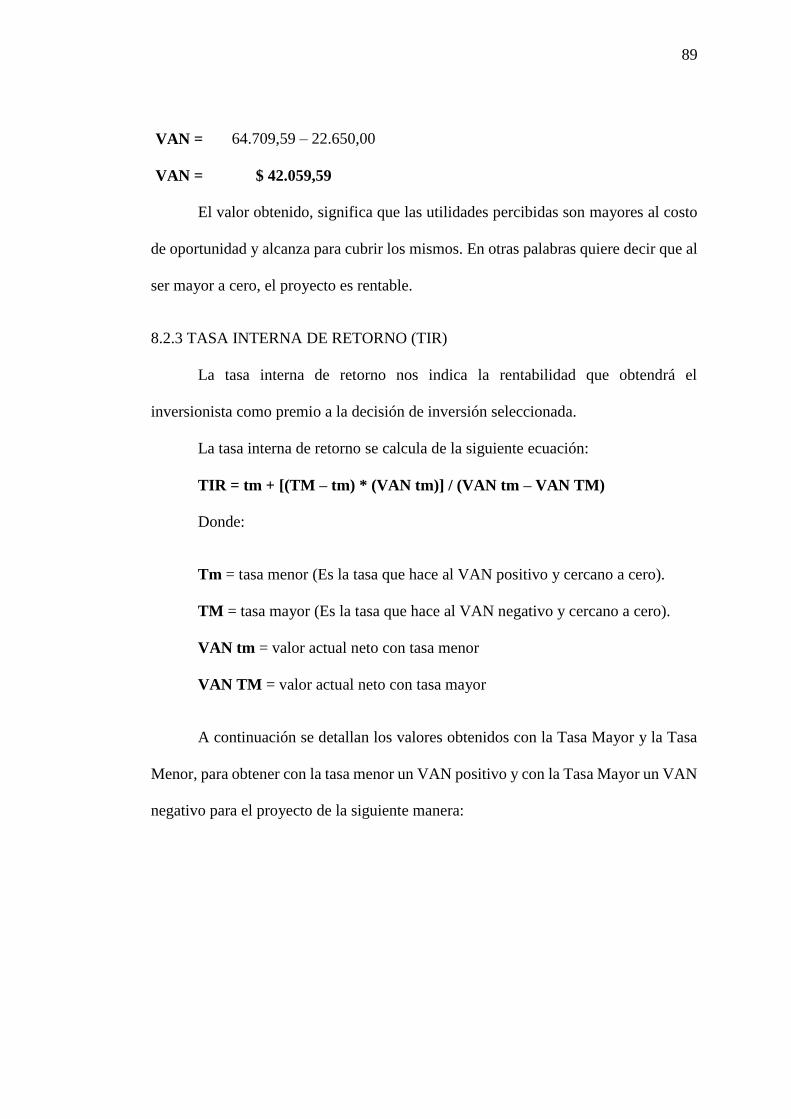

8.2.2 VALOR ACTUAL NETO (VAN) ......................................................................................... 87

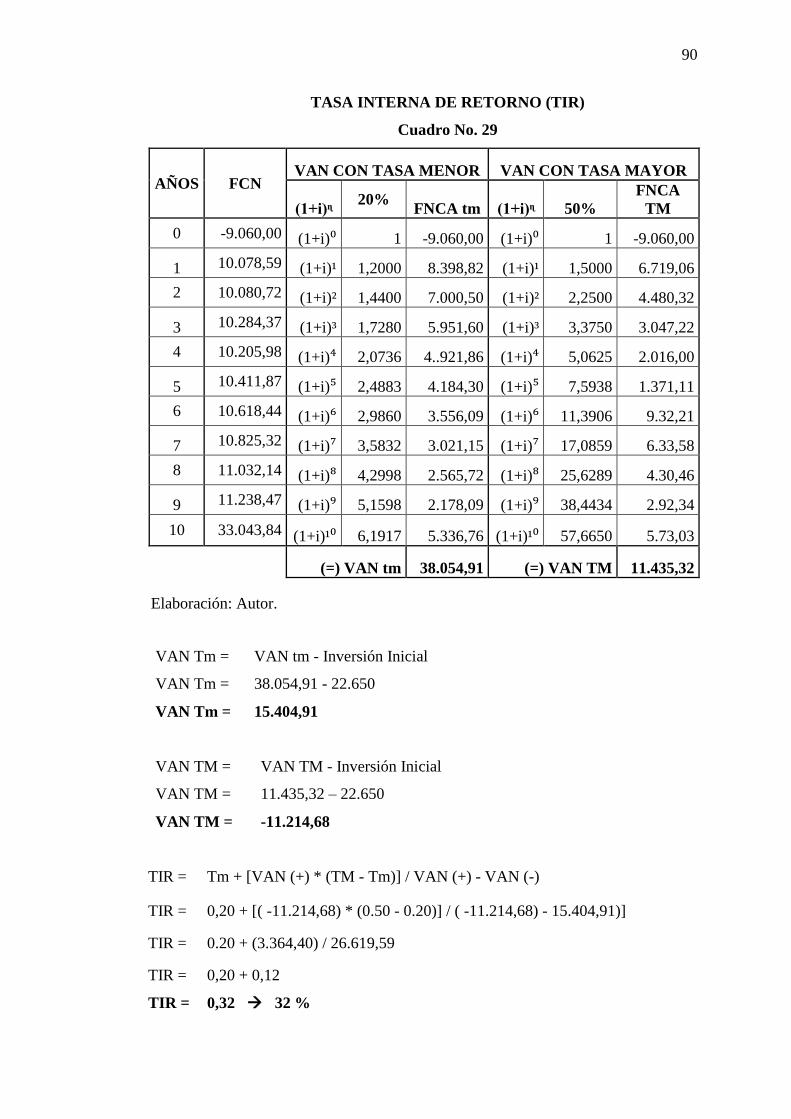

8.2.3 TASA INTERNA DE RETORNO (TIR) .............................................................................. 89

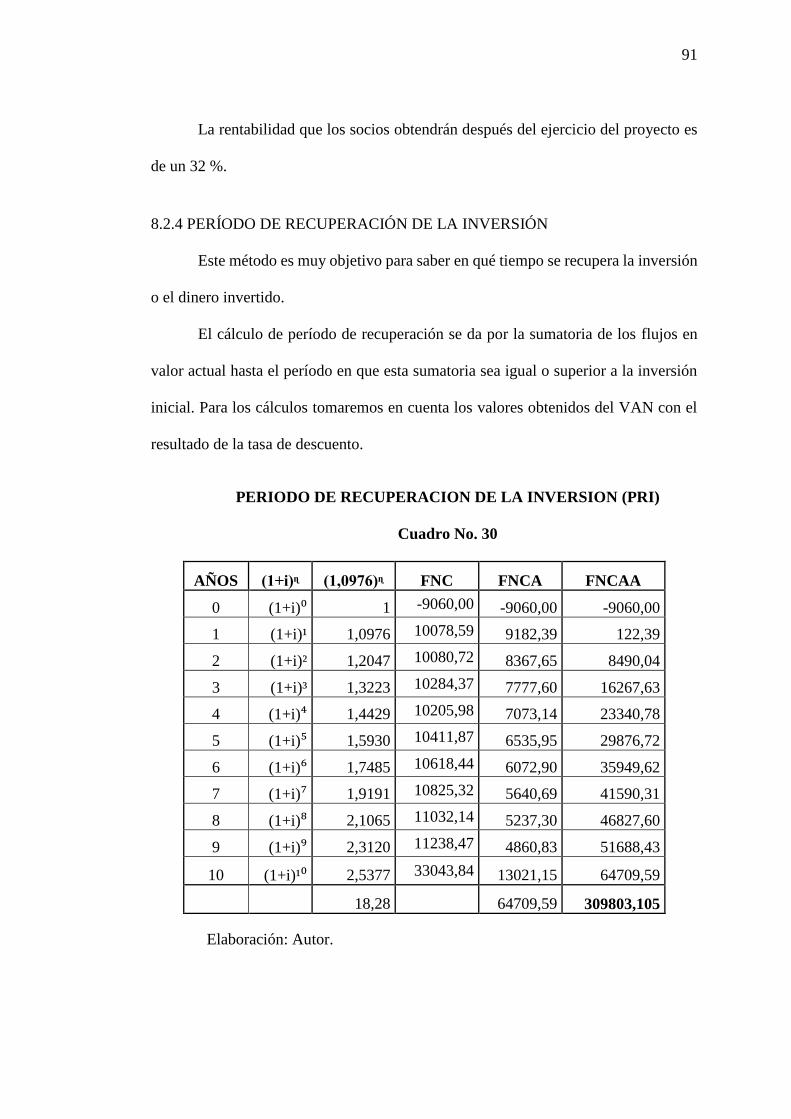

8.2.4 PERÍODO DE RECUPERACIÓN DE LA INVERSIÓN .................................................... 91

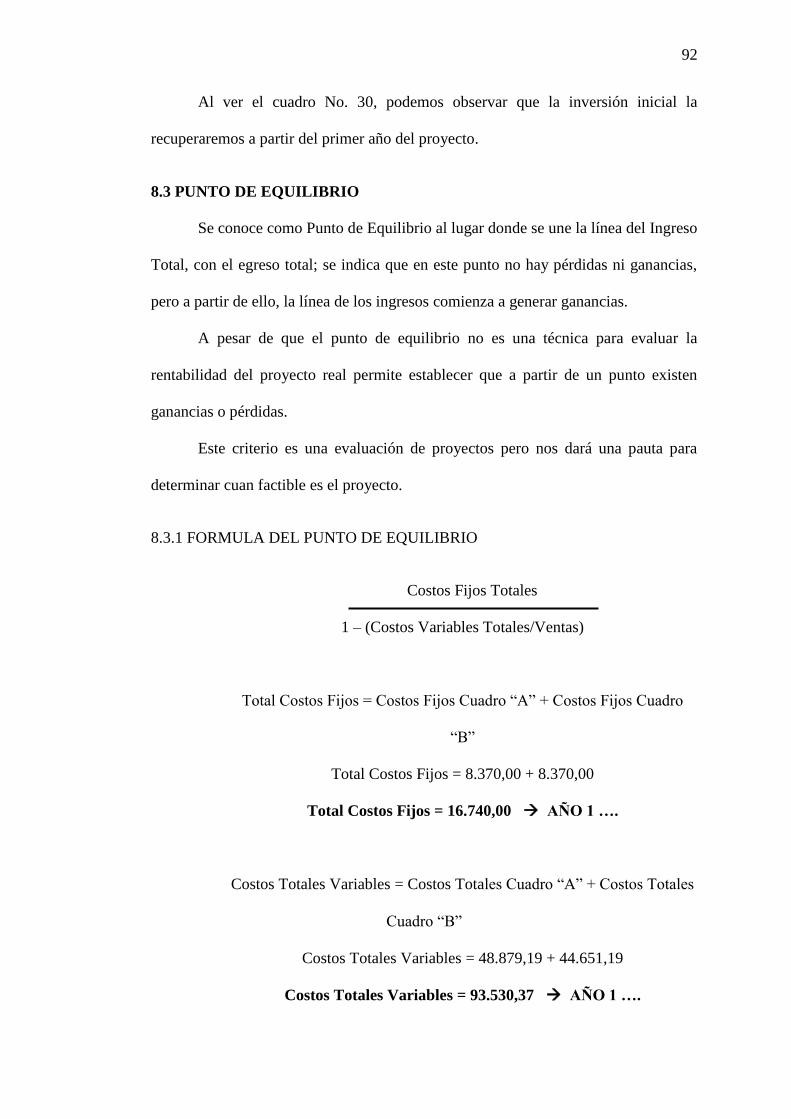

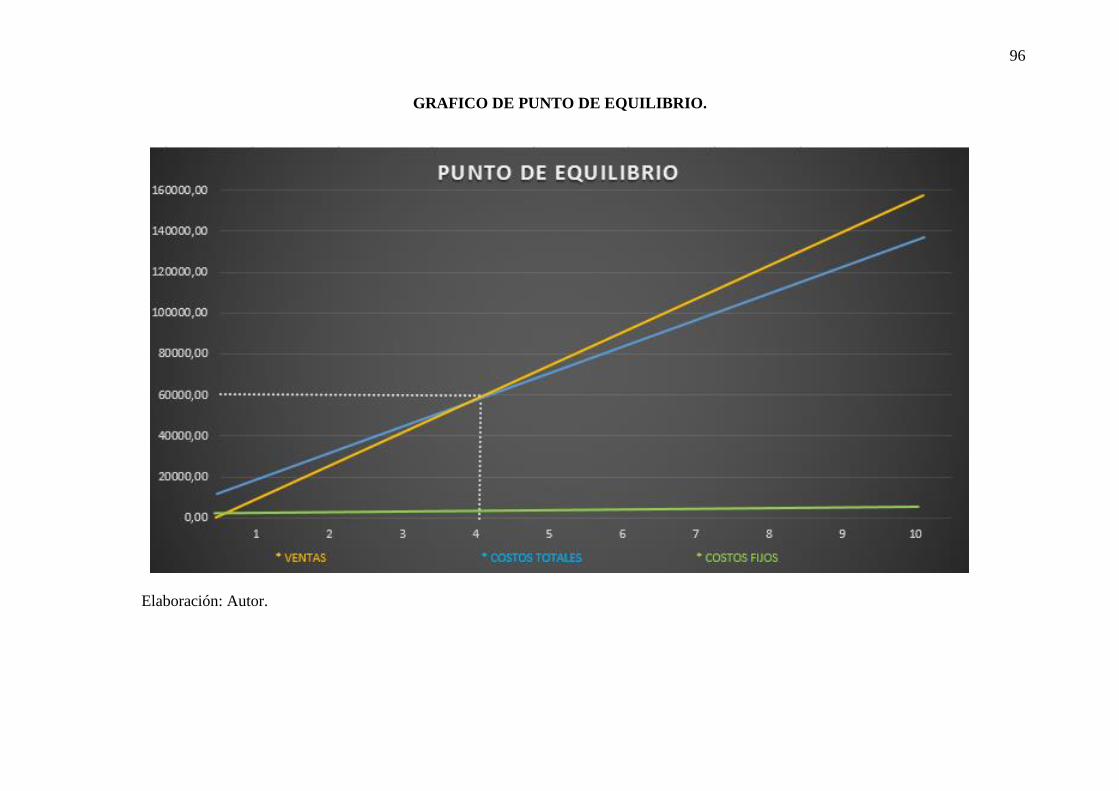

8.3 PUNTO DE EQUILIBRIO .......................................................................................... 92

8.3.1 FORMULA DEL PUNTO DE EQUILIBRIO ..................................................................... 92

8.4 ÍNDICES FINANCIEROS .......................................................................................... 98

8.4.1 RENTABILIDAD SOBRE LA INVERSIÓN TOTAL ........................................................... 98

8.4.2 RENTABILIDAD SOBRE LAS VENTAS ............................................................................ 98

8.4.3 COEFICIENTE DE ENDEUDAMIENTO ......................................................................... 98

9.0 CAPÍTULO. CONLUSIONES Y RECOMENDACIONES ......................... 100

9.1 CONCLUSIONES ..................................................................................................... 100

9.2 RECOMENDACIONES ........................................................................................... 101

7

ANEXOS ................................................................................................................. 104

ANEXO 1 ........................................................................................................................ 104

ANEXO 2 ........................................................................................................................ 105

ANEXO 3 ........................................................................................................................ 106

ANEXO 4 ........................................................................................................................ 117

ANEXO 5 ........................................................................................................................ 118

ANEXO 6 ........................................................................................................................ 119

ANEXO 7 ........................................................................................................................ 120

ANEXO 8 ........................................................................................................................ 123

ANEXO 9 ........................................................................................................................ 124

ANEXO 10 ...................................................................................................................... 125

ANEXO 11 ...................................................................................................................... 126

ANEXO 12 ...................................................................................................................... 130

ANEXO 13 ...................................................................................................................... 132

8

1.0 CAPÍTULO EL PROBLEMA DE LA INVESTIGACIÓN

1.1 PLANTEAMIENTO DEL PROBLEMA

En la actualidad, el sector de la construcción ha incrementado su oferta, gracias

a una creciente demanda por el aumento de habitantes, realidad que no es ajena a la

provincia de Pichincha, que según el último censo de población y vivienda elaborado

por el INEC en 2.010, asciende a 2´576,287 habitantes1, comparado con el censo del

año 2.001, encontramos un crecimiento del 7,28%, este aumento en la población

ocasiona mayor demanda de soluciones habitacionales y oficinas, lo que ofrece

mayores oportunidades para la comercialización de ascensores en la ciudad de Quito,

sitio geográfico al que se circunscribe el presente proyecto.

El Distrito Metropolitano de Quito (DMQ), aprobó el 14 de enero de 2.013, la

ordenanza municipal número 352, (Anexo número 7), que se permite construir

edificaciones al norte de la capital con una altura de hasta 40 pisos2, esto debido al

cambio de ubicación del aeropuerto internacional Mariscal Sucre que, ahora está

ubicado en el sector de Tababela en las afueras de la ciudad y a 40 minutos del centro

aproximadamente. El incremento en la altura de las edificaciones en el norte, centro y

sur de la ciudad, impulsará la adquisición de ascensores para cubrir la demanda de la

construcción en la ciudad.

En lo que concierne a este proyecto, se plantea importar ascensores y

comercializarlos a través de las diferentes empresas constructoras, ingenieros,

1 INEC (2010), Resultados Censo de Población 2001 y 2010. Consultado el 14 de febrero de 2012, en

http://www.inec.gob.ec/cpv/

2 Portal web Teleamazonas (2011), Reforma a ordenanza municipal permitiría construir edificios de 40

pisos. Consultado el 22 de noviembre de 2012, en

http://www.teleamazonas.com/index.php/noticias/locales/17152-consejometropolitano-analiza-

rdenanza-que-permitiria-construir-edificios-de-hasta-40-pisos

9

arquitectos y demás personas naturales o jurídicas, afines con la construcción de

edificios y/o usos conexos.

1.2 FORMULACIÓN DEL PROBLEMA

Al existir países que se encuentran en franco proceso de desarrollo industrial,

y que han logrado abaratar sus costos, como es el caso de China, es pertinente

demostrar la factibilidad de importar ascensores de dicho país para distribuirlos en la

ciudad de Quito a precios competitivos, pero obteniendo una rentabilidad financiera

que garantice la permanencia del producto en el mercado.

Durante el último año, el sector de la construcción ha experimentado un

crecimiento del 13%3, contrastado de manera similar durante el último quinquenio.

Las ventas de ascensores han crecido debido a este aumento del sector de la

construcción, por lo que es necesario determinar en este proyecto la procedencia de la

importación de este tipo de equipos a Ecuador, para su posterior comercialización,

además determinar si, sería una actividad económica rentable, generadora de plazas de

trabajo en el país.

3 Diario Hoy (2012), La economía se desacelera, pero las cifras son positivas por la construcción,

Consultado el 31 de agosto de 2012, en http://www.hoy.com.ec/noticias-ecuador/la-economia-se-

desacelera-pero-las-cifras-son-positivas-por-la-construccion-560382.html

10

1.3 OBJETIVOS

1.3.1. GENERAL

Identificar cual es en la actualidad, la demanda insatisfecha de ascensores para

proyectos de construcción en Quito y proyectarla a 10 años, período planteado para el

presente proyecto y confirmar si esta podría esta ser cubierta con ascensores

importados desde la República Popular de China.

1.3.2 ESPECÍFICOS

- Identificar mediante un estudio de mercado las características de la demanda

del sector de la construcción en la ciudad de Quito: cantidad, calidad y precio.

- Identificar a través del estudio financiero si la importación y comercialización

de ascensores desde la República Popular de China será rentable en el mercado

ecuatoriano.

- A través de los estudios planteados, analizar la competencia directa e indirecta

de ascensores en el mercado de Quito.

- Identificar todos los aspectos logísticos necesarios para realizar la importación

y nacionalización para este tipo de equipos.

1.4 JUSTIFICACIÓN DE LA INVESTIGACIÓN

Este proyecto busca identificar las oportunidades que pueden aprovechar los

empresarios vinculados al sector de la construcción, así como de los empresarios

dedicados a la venta y/o distribución de ascensores en la ciudad de Quito.

Actualmente, en esta ciudad, la mayoría de edificios tienen instalados equipos

de ascensores marca OTIS, MITSUBISHI y LG principalmente.

La creciente demanda de construcción de edificaciones así como las nuevas

ordenanzas municipales, justifican el desarrollo de esta investigación con el fin de

11

establecer la procedencia de introducir una nueva marca de ascensores al mercado

ecuatoriano.

12

2.0 CAPÍTULO. ANTECEDENTES

2.1 ANTECEDENTES HISTÓRICOS

El primer ascensor instalado en Ecuador se remonta al año 1.933 de marca

OTIS4, empresa estadounidense, que se ha destacado por ser la primera y más grande

fabricante y comercializadora de elevadores de todo tipo a nivel mundial.

En el país se inició la instalación de algunos ascensores mecánicos alrededor

de los años 70´s, pero no fue hasta que el sector de la construcción tomó fuerza, y

comenzaron a aparecer las primeras empresas dedicadas a la importación de

ascensores, las cuales fundaron sus primeras empresas sucursales en nuestro país.

Entre las principales encontramos a COHECO (Mitsubishi) desde 1.9775, Ingeniería

de Ascensores Cía. Ltda. Ecuador (OTIS) desde 1.9666 y Sigma Elevator (LG) desde

1.9947.

En los años 1.980 y 1.990 se implementaron los primeros ascensores

hidráulicos en el país8, para posteriormente y con el incremento de edificios de mayor

altura, se fueron incluyendo los ascensores eléctricos.

Aunque aparenten ser sólo una comodidad, la incorporación de ascensores es

una obligación en cierto tipo de edificaciones, la ordenanza municipal de las Normas

4 Ascensores Otis (2011), Acerca de Otis, Consultado el 15 de Diciembre de 2012, en

http://ascensoresotis.com.ec/index/index.php?option=com_content&view=article&id=67&Itemid=149

5 Ascensores Coheco (2012), COHECO: Siempre Innovando, Consultado el 15 de Diciembre de 2012,

en http://www.coheco.com.ec/home/

6 Ascensores Otis (2011), Acerca de Otis, Consultado el 15 de Diciembre de 2012, en

http://ascensoresotis.com.ec/index/index.php?option=com_content&view=article&id=67&Itemid=149

7 Ascensor Sigma (2012), Inicios y trascendencia de nuestra compañía, Consultado el 15 de Diciembre

de 2012, en

http://ascensorsigma.com/index/index.php?option=com_content&view=article&id=75&Itemid=116

8 Ascensores Otis (2011), Acerca de Otis, Consultado el 15 de Diciembre de 2012, en

http://ascensoresotis.com.ec/index/index.php?option=com_content&view=article&id=67&Itemid=149

13

de Arquitectura establece en el Art. II, literal 165, cuáles son sus regulaciones:

“Cuando un edificio tenga más de 5 pisos, incluido el subsuelo, es obligatoria la

instalación de un ascensor.”

Es así, que en la actualidad podemos encontrar ascensores en una gran cantidad

de edificios de la ciudad de Quito.

2.2 MARCO TEÓRICO

La comercialización de ascensores aumenta, de la mano con el incremento en

la cantidad de edificaciones. La búsqueda de las personas por una nueva vivienda,

oficinas, hospitales, entidades públicas y privadas, etc., genera un incremento de

trabajo en el sector de la construcción. En Quito podemos observar este incremento en

varios sectores de la ciudad como: Ponciano, Quitumbe, Tababela, Los Valles, Av.

Shyris, Av. Occidental, Av. Rep. Del Salvador, entre otros; en los cuales encontramos

edificios en construcción o en planes de hacerlo.

Las nuevas edificaciones cuentan cada vez con una mayor altura debido a las

ordenanzas municipales vigentes, y se prevé que cada una de estas, incorpore al menos

un equipo ascensor. Esta situación impulsará la venta de ascensores y permitirá

diversificar marcas, modelos y tecnología en el medio.

Como todo cliente, las empresas constructoras y demás entes relacionados a la

compra de ascensores, buscan que los equipos, cuenten con diferentes características

tecnológicas que se acoplen a la utilidad y entorno del edificio, por ejemplo, si un

edificio goza de una vista privilegiada de un sector de la ciudad, se puede ofertar la

instalación de un ascensor panorámico.

14

Los ascensores que se planifica importar cuentan con el respaldo de una

empresa con más de 20 años9 de experiencia y a la disposición de una gama de modelos

que podrían acoplarse a las necesidades del mercado local con calidad, tecnología y

precios competitivos.

2.3 RELACIONES COMERCIALES ECUADOR - CHINA

Las relaciones diplomáticas entre Ecuador y China se iniciaron en los años

80’s, cuando ambas naciones abrieron sus embajadas en cada país respectivamente; a

partir de esto las relaciones entre ambos países han sido exitosas ya que las dos partes

han buscado “salvaguardar la soberanía estatal y desarrollar la economía nacional,

atribuyendo mucho valor a sus esfuerzos por la aplicación de la política regional y la

integración económica10.” Lo cual ha generado un ambiente de mutua cooperación e

integración entre ambas naciones.

Durante los años 90’s y 2.000 se han venido dando acuerdos entre Ecuador y

China, generando una mayor importación de productos elaborados y semi-elaborados

desde China y la exportación de productos primarios o sin transformación desde

Ecuador11.

Actualmente estas relaciones de mutua cooperación se mantienen y han sido

ratificadas por China12, generando que en los últimos años se firmen varios acuerdos

relacionados al comercio, cultura, cooperación técnica, económica, tecnología, banca,

9 Ascensores Fuyi Yida (2011), About Us, Consultado el 15 de Diciembre de 2012, en

http://www.ydelevator.com/en/pages/113 10 Qiu, Jianghong (2003), Relaciones Chino-Latinoamericanas Económicas. China Express, Editorial

Nueva Estrella. 11 Embajada de Ecuador en la República Popular de China (s. f.), Productos ecuatorianos con potencial

en el mercado de China, Consultado el 15 de Diciembre de 2012, en

http://www.ecuadorenchina.org.ec/comercio-e-inversion/comercio/productos-ecuatorianos 12 Carrión Mena F. (2007, enero), Informe a la Nación del Canciller de la República, 11 de octubre de

2005 – 15 de enero 2007, Página 57.

15

protección de inversiones; temas que constituyen una base sólida para seguir con los

programas de interés mutuo.

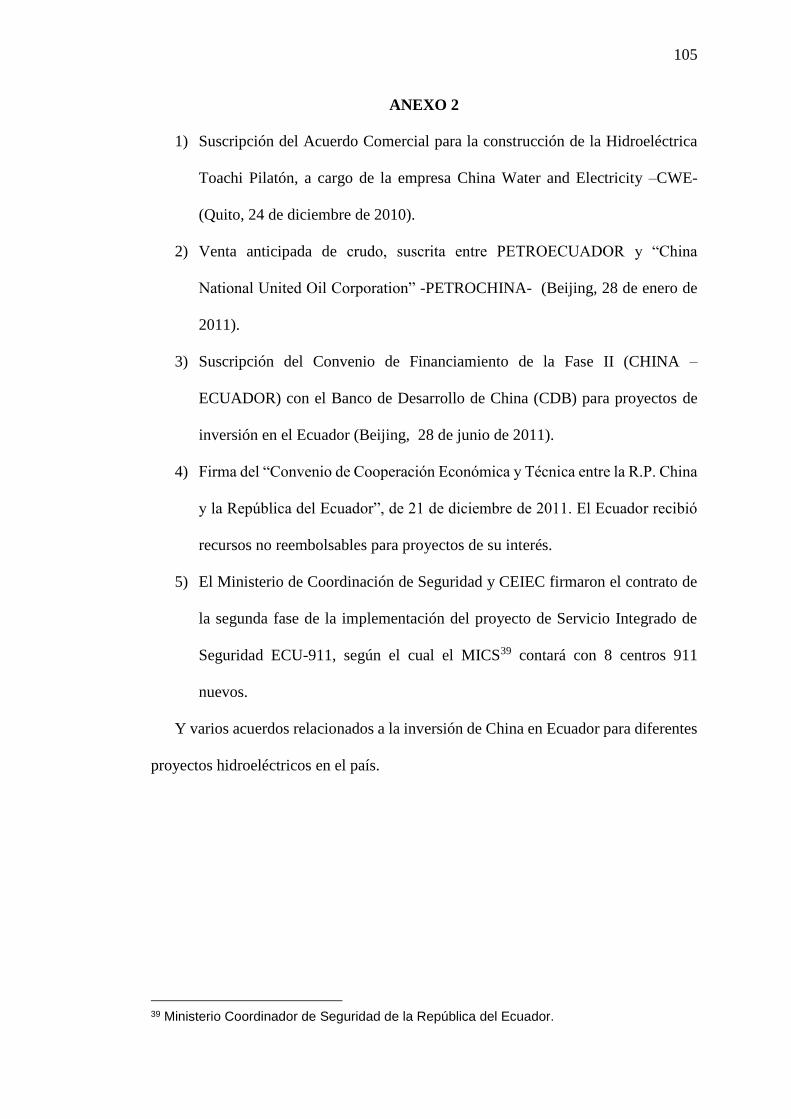

Ver anexo 2 para conocer los principales acuerdos firmados en los últimos años

por ambas naciones.

2.4 EL PRODUCTO

El incremento de las oportunidades de importación de bienes para el sector de

la construcción, plantea la posibilidad de introducir una nueva marca de ascensores en

Quito. La propuesta de este proyecto se fundamenta en la marca de ascensores “FUJI

YIDA”, que serían comercializados a través de una empresa jurídicamente constituida

en el país con este propósito.

Todos los equipos FUYI YIDA, cumplen con los artículos 94, 97, 99, 100 y

105, de la Ordenanza Municipal de Quito número 3457, lo que afirma su óptimo

desempeño y calidad.

Ver anexo 3 para conocer los artículos mencionados en el párrafo anterior.

2.4.1 CARACTERÍSTICAS DE LOS ASCENSORES FUJI – YIDA:

Los ascensores de marca “FUJI YIDA”, son producidos en su planta ubicada

en la ciudad de Nanxun, provincia de Zhejiang, en la República Popular de China.

FUJI YIDA exporta actualmente a 38 países del mundo y cuenta con varios

años de experiencia en la elaboración y exportación de sus productos.13

Pese a la variedad de ascensores que fabrica la empresa FUJI YIDA, se

pretende ingresar al mercado local con dos tipos de ascensores, para viviendas y

oficinas.

13 Ascensores Fuji Yida (2012), About us, Consultado el 22 de noviembre de 2012, en

http://www.ydepss.com/en/about

16

A continuación las características para cada uno.

Características del Producto para Viviendas:

- Ascensores para 4 a 8 personas.

- Tarjeta de Control con Micro Procesador Concord de 32 Bits FUJITSU,

diseñados de acuerdo a la norma internacional EMC (Compatibilidad

electromagnética), por lo que le permite adaptarse a varios tipos de elevadores.

- Sistema de microprocesadores de control para comunicaciones con multi

tecnología de CPU.

- Variador marca Yaskawa o FUJI, con transformador de comandos.

- Botones de comando en la tarjeta principal para un ágil manejo del maquinista.

- Niveles exactos de paradas, independientes con un ahorro aproximado del 50%

de energía eléctrica.

- Máquina de tracción marca Torin-Yida, con opción para ser ensamblada con o

sin cuarto de máquinas, de acuerdo a la necesidad del edificio; freno

electromecánico, polea de tracción y motor de inducción.

- Cabina modelo EX 0114 con indicador digital matricial que permite una

comunicación nítida entre usuario y maquinista, cabina completa en láminas

de acero inoxidable y varios modelos a elegir para techos, pisos, lámpara,

espejo y tablero de control.

- Apertura automática de puertas con sistema de control de unidades de voltaje

variable y de frecuencia variable VVVF por sus siglas en inglés (variable

voltaje variable frequency).

14 Ascensores Fuji Yida (2012), imagen de ascensor, en http://www.ydelevator.com/en/products

17

- Seguridad: cortinas luminosas de seguridad, limitador electromagnético de

velocidad con paracaídas, esto quiere decir que en caso de corte eléctrico se

activaras mecánica y automáticamente frenos del ascensor para evitar la caída

del mismo. Poseen además alarma y luz de emergencia en cabina,

amortiguadores de cabina y contrapeso ubicados en el pozo, finales de carrera

en extremos superior e inferior del recorrido, sistema de alerta de sobrecarga,

entre otros.

- Velocidad nominal estándar de 1,00 metro por segundo (m/s), con opciones de

1,5 m/s, 1,75 m/s y 2,0 m/s de acuerdo a la necesidad y altura del edificio.

Características del Producto para Oficinas:

- Ascensores para 8 a 14 personas.

- Tarjeta de Control con Micro Procesador Concord de 32 Bits FUJITSU,

diseñados de acuerdo a la norma internacional EMC (Compatibilidad

electromagnética), por lo que le permite adaptarse a varios tipos de elevadores.

- Sistema de microprocesadores de control para comunicaciones con multi

tecnología de CPU.

- Variador marca Yaskawa o FUJI, con transformador de comandos.

- Botones de comando en la tarjeta principal para un ágil manejo del maquinista.

- Niveles exactos de paradas, independientes con un ahorro aproximado del 50%

de energía eléctrica.

- Máquina de tracción marca Torin-Yida, con opción para ser ensamblada con o

sin cuarto de máquinas, de acuerdo a la necesidad del edificio; freno

electromecánico, polea de tracción y motor de inducción.

18

- Cabina modelo EX 0115 con indicador digital matricial que permite una

comunicación nítida entre usuario y maquinista, cabina completa en láminas

de acero inoxidable y varios modelos a elegir para techos, pisos, lámpara,

espejo y tablero de control.

- Apertura automática de puertas con sistema de control de unidades de voltaje

variable y de frecuencia variable VVVF por sus siglas en inglés (variable

voltaje variable frequency).

- Seguridad: cortinas luminosas de seguridad, limitador electromagnético de

velocidad con paracaídas, esto quiere decir que en caso de corte eléctrico se

activaras mecánica y automáticamente frenos del ascensor para evitar la caída

del mismo. Poseen además alarma y luz de emergencia en cabina,

amortiguadores de cabina y contrapeso ubicados en el pozo, finales de carrera

en extremos superior e inferior del recorrido, sistema de alerta de sobrecarga,

entre otros.

- Velocidad nominal estándar de 1,00 metro por segundo (m/s), con opciones de

1,5 m/s, 1,75 m/s y 2,0 m/s de acuerdo a la necesidad y altura del edificio.

Como podemos observar la principal diferencia entre ambos será el espacio de la

cabina y la fuerza que tendrá el motor para proporcionar el movimiento para un

ascensor considerado de viviendas u oficinas.

15 Ascensores Fuji Yida (2012), imagen de ascensor, en http://www.ydelevator.com/en/products

19

3.0 CAPÍTULO. ESTUDIO DE MERCADO

3.1 OBJETIVO DEL ESTUDIO DE MERCADO

El resultado del estudio de mercado constituye una de las primeras pruebas de

viabilidad para la ejecución de un proyecto, de allí la importancia de su realización.16

Este estudio de mercado pretende probar que existe demanda que justifica la

importación de ascensores desde la República Popular de China a Ecuador.

Para esto, debemos tener claro el concepto de mercado y poder determinar la

oferta y demanda.

3.1.1 MERCADO

Un mercado es toda institución social en la que los bienes y servicios, así como

los factores productivos, se intercambian libremente.17

Para determinar el mercado al que buscamos vender los ascensores,

necesitamos determinar la demanda insatisfecha de este producto.

3.2 METODOLOGÍA PARA LA CUANTIFICACIÓN DE LA DEMANDA

La metodología que se utilizará en este proyecto será la exploratoria, ya que se

realizarán encuestas que nos permitan conocer cómo se encuentra el mercado

actualmente, y en base a las respuestas, determinar la mejor manera de ingresar al

mercado local de ascensores para oficinas y viviendas.

Además en el desarrollo de este proyecto se buscó información sobre la

producción nacional de ascensores, sin éxito alguno. Este dato nos hace concluir que

el Ecuador no posee producción de ascensores, debido principalmente a que este tipo

16 Barreño, l. (2005), Manual de Formulación y Evaluación de Proyectos, Quito, Ecuador, Sin Editorial.

17 Mochón M. y Larroulet V. (2002), Economía, McGraw-Hill, Concepción-Chile.

20

de industria está asociada a la industria pesada, así como, la gran inversión en

tecnología e infraestructura que sería necesario y que en el país no se dispone.

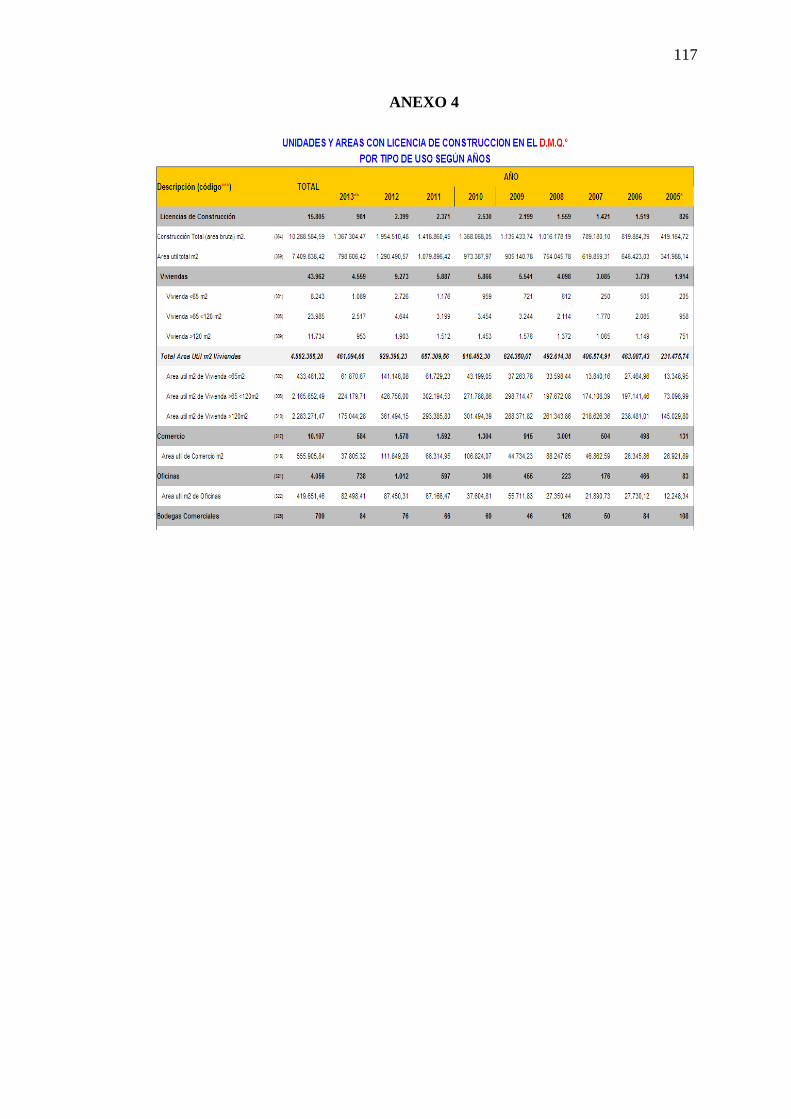

En el 2.012 el Municipio del Distrito Metropolitano de Quito, concedió

10.28518 licencias de construcción para viviendas y oficinas (ver Anexo 4), el 80% de

estas nuevas construcciones deberán hacer uso de ascensores, este será el porcentaje

base para el estudio objeto del presente proyecto.

Según el Municipio del Distrito Metropolitano de Quito, señala que el

promedio de ascensores instalado por edificación es de tres unidades, considerando

que cada día se construyen edificaciones más altas y grandes.

Comparando las licencias otorgadas en los últimos años, se observa un

incremento en el 2.012, con seguridad debido a la ordenanza municipal número 352,

la cual indica en su anexo número 7, que se permite construir edificaciones al norte de

la capital con una altura de hasta 40 pisos, debido al cambio de aeropuerto

internacional Mariscal Sucre, ahora ubicado en los exteriores de la ciudad

En el Ecuador, durante el año 2.012, se han otorgado 38.83519 licencias de

construcción entre edificios de vivienda y oficinas, es así, que con los datos obtenidos

se aplicará regla de tres para determinar el porcentaje de edificios que se han

construido o están en construcción en Quito y se determinará el número aproximado

de ascensores que se han instalado en Quito por medio del cálculo del Consumo

Aparente de Ascensores que se realizó anteriormente.

18 Municipio de Quito (2013), Licencias de Construcción otorgadas en el DMQ 2005-2013, Consultado

el 22 de noviembre de 2013, en

http://sthv.quito.gob.ec/index.php?option=com_content&view=article&id=28&Itemid=50

19 INEC (2013), Encuesta Anual de Edificaciones, Permisos de Construcción, Consultado el 22 de

noviembre de 2013, en http://anda.inec.gob.ec/anda/index.php/catalog/186

21

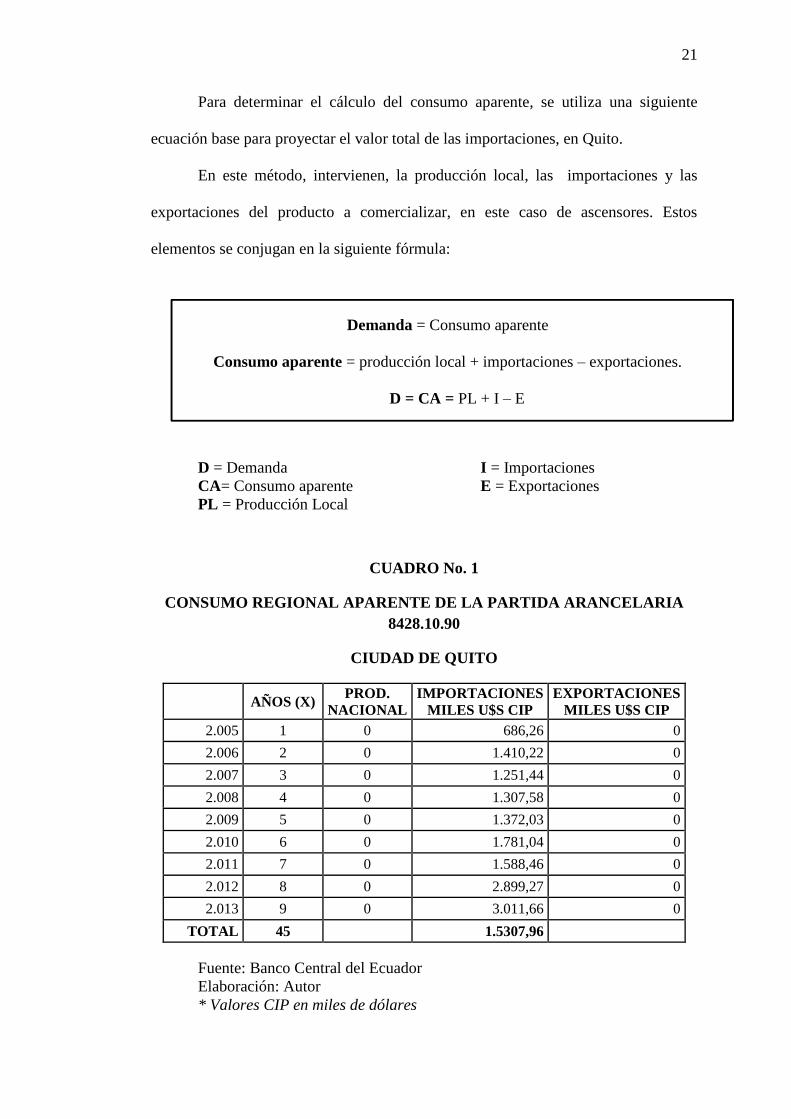

Para determinar el cálculo del consumo aparente, se utiliza una siguiente

ecuación base para proyectar el valor total de las importaciones, en Quito.

En este método, intervienen, la producción local, las importaciones y las

exportaciones del producto a comercializar, en este caso de ascensores. Estos

elementos se conjugan en la siguiente fórmula:

Demanda = Consumo aparente

Consumo aparente = producción local + importaciones – exportaciones.

D = CA = PL + I – E

D = Demanda I = Importaciones

CA= Consumo aparente E = Exportaciones

PL = Producción Local

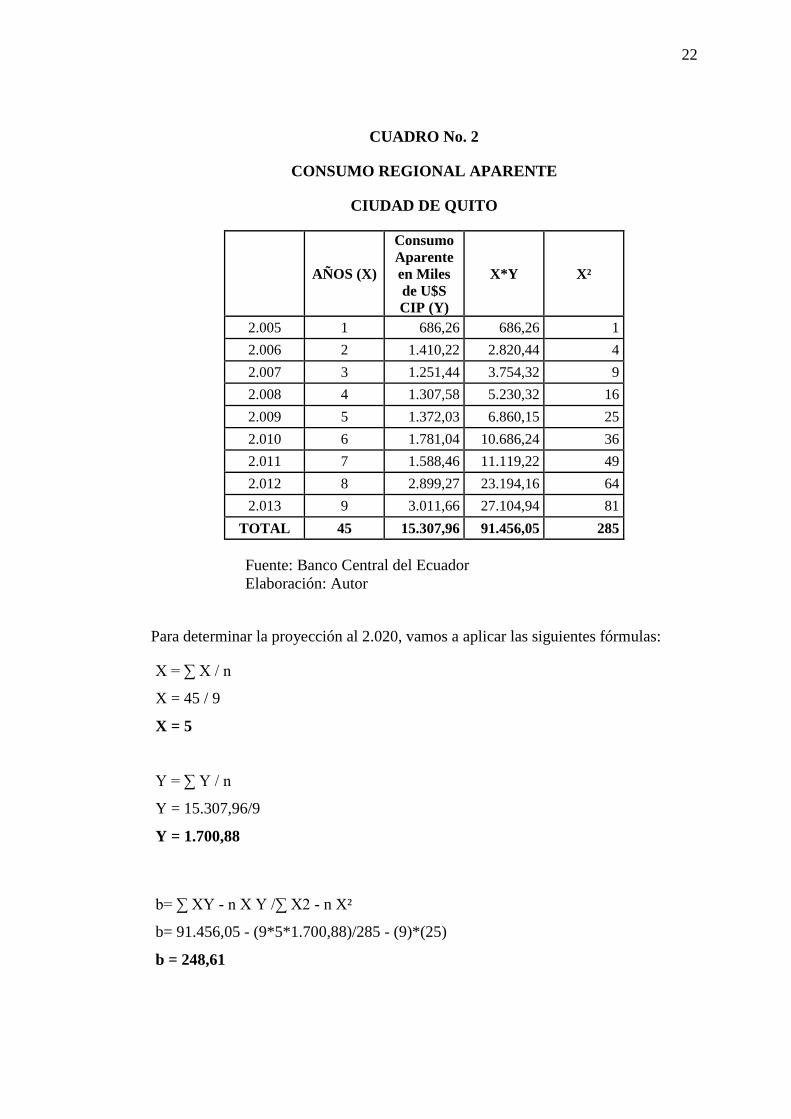

CUADRO No. 1

CONSUMO REGIONAL APARENTE DE LA PARTIDA ARANCELARIA

8428.10.90

CIUDAD DE QUITO

AÑOS (X) PROD.

NACIONAL

IMPORTACIONES

MILES U$S CIP

EXPORTACIONES

MILES U$S CIP

2.005 1 0 686,26 0

2.006 2 0 1.410,22 0

2.007 3 0 1.251,44 0

2.008 4 0 1.307,58 0

2.009 5 0 1.372,03 0

2.010 6 0 1.781,04 0

2.011 7 0 1.588,46 0

2.012 8 0 2.899,27 0

2.013 9 0 3.011,66 0

TOTAL 45 1.5307,96

Fuente: Banco Central del Ecuador

Elaboración: Autor

* Valores CIP en miles de dólares

22

CUADRO No. 2

CONSUMO REGIONAL APARENTE

CIUDAD DE QUITO

AÑOS (X)

Consumo

Aparente

en Miles

de U$S

CIP (Y)

X*Y X²

2.005 1 686,26 686,26 1

2.006 2 1.410,22 2.820,44 4

2.007 3 1.251,44 3.754,32 9

2.008 4 1.307,58 5.230,32 16

2.009 5 1.372,03 6.860,15 25

2.010 6 1.781,04 10.686,24 36

2.011 7 1.588,46 11.119,22 49

2.012 8 2.899,27 23.194,16 64

2.013 9 3.011,66 27.104,94 81

TOTAL 45 15.307,96 91.456,05 285

Fuente: Banco Central del Ecuador

Elaboración: Autor

Para determinar la proyección al 2.020, vamos a aplicar las siguientes fórmulas:

X = ∑ X / n

X = 45 / 9

X = 5

Y = ∑ Y / n

Y = 15.307,96/9

Y = 1.700,88

b= ∑ XY - n X Y /∑ X2 - n X²

b= 91.456,05 - (9*5*1.700,88)/285 - (9)*(25)

b = 248,61

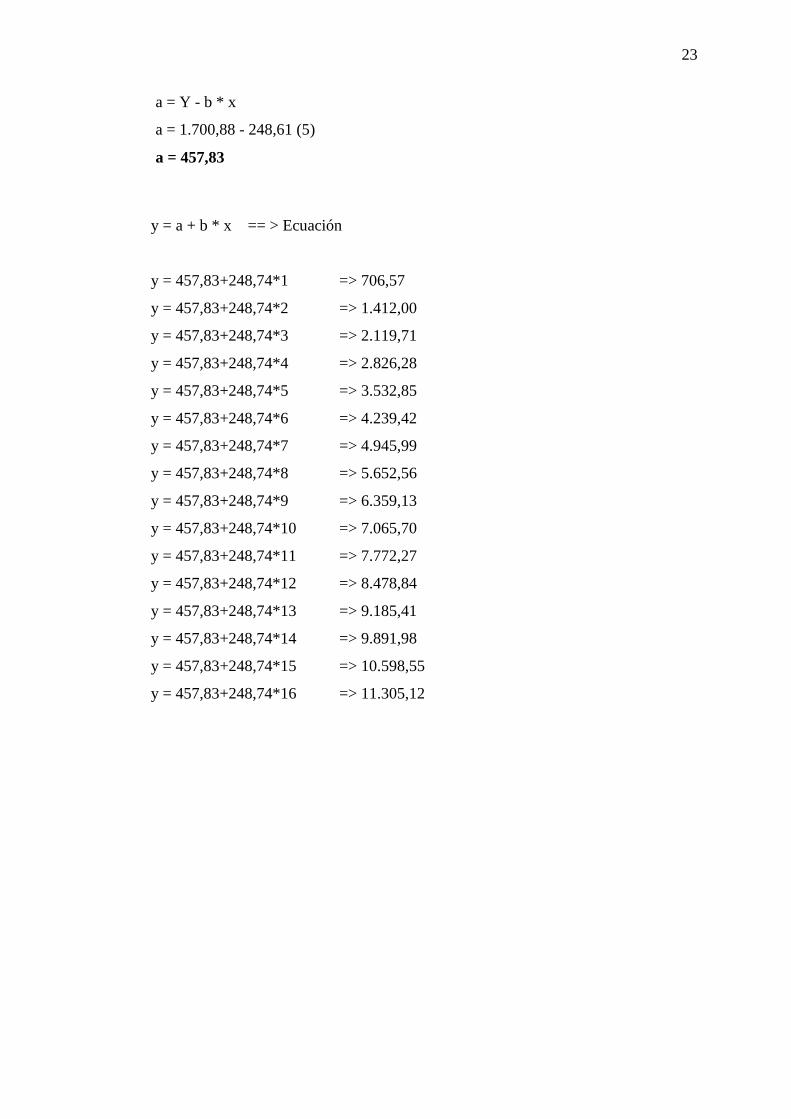

23

a = Y - b * x

a = 1.700,88 - 248,61 (5)

a = 457,83

y = a + b * x == > Ecuación

y = 457,83+248,74*1 => 706,57

y = 457,83+248,74*2 => 1.412,00

y = 457,83+248,74*3 => 2.119,71

y = 457,83+248,74*4 => 2.826,28

y = 457,83+248,74*5 => 3.532,85

y = 457,83+248,74*6 => 4.239,42

y = 457,83+248,74*7 => 4.945,99

y = 457,83+248,74*8 => 5.652,56

y = 457,83+248,74*9 => 6.359,13

y = 457,83+248,74*10 => 7.065,70

y = 457,83+248,74*11 => 7.772,27

y = 457,83+248,74*12 => 8.478,84

y = 457,83+248,74*13 => 9.185,41

y = 457,83+248,74*14 => 9.891,98

y = 457,83+248,74*15 => 10.598,55

y = 457,83+248,74*16 => 11.305,12

24

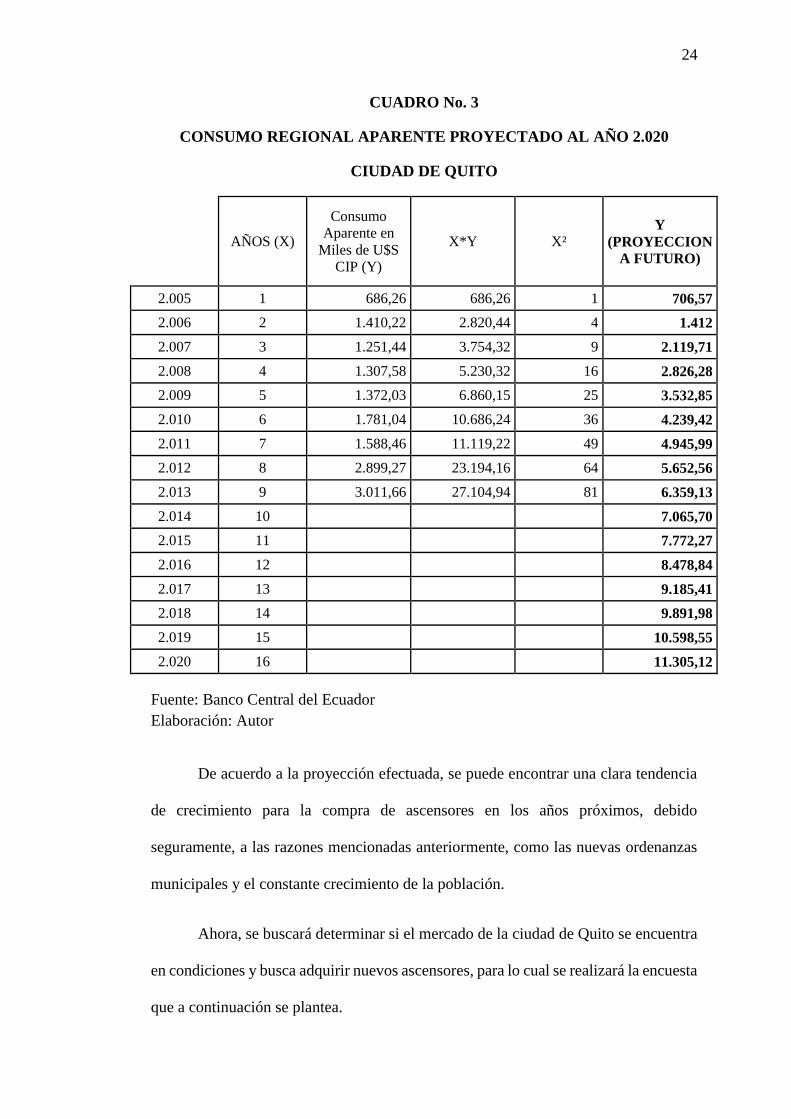

CUADRO No. 3

CONSUMO REGIONAL APARENTE PROYECTADO AL AÑO 2.020

CIUDAD DE QUITO

AÑOS (X)

Consumo

Aparente en

Miles de U$S

CIP (Y)

X*Y X² Y

(PROYECCION

A FUTURO)

2.005 1 686,26 686,26 1 706,57

2.006 2 1.410,22 2.820,44 4 1.412

2.007 3 1.251,44 3.754,32 9 2.119,71

2.008 4 1.307,58 5.230,32 16 2.826,28

2.009 5 1.372,03 6.860,15 25 3.532,85

2.010 6 1.781,04 10.686,24 36 4.239,42

2.011 7 1.588,46 11.119,22 49 4.945,99

2.012 8 2.899,27 23.194,16 64 5.652,56

2.013 9 3.011,66 27.104,94 81 6.359,13

2.014 10 7.065,70

2.015 11 7.772,27

2.016 12 8.478,84

2.017 13 9.185,41

2.018 14 9.891,98

2.019 15 10.598,55

2.020 16 11.305,12

Fuente: Banco Central del Ecuador

Elaboración: Autor

De acuerdo a la proyección efectuada, se puede encontrar una clara tendencia

de crecimiento para la compra de ascensores en los años próximos, debido

seguramente, a las razones mencionadas anteriormente, como las nuevas ordenanzas

municipales y el constante crecimiento de la población.

Ahora, se buscará determinar si el mercado de la ciudad de Quito se encuentra

en condiciones y busca adquirir nuevos ascensores, para lo cual se realizará la encuesta

que a continuación se plantea.

25

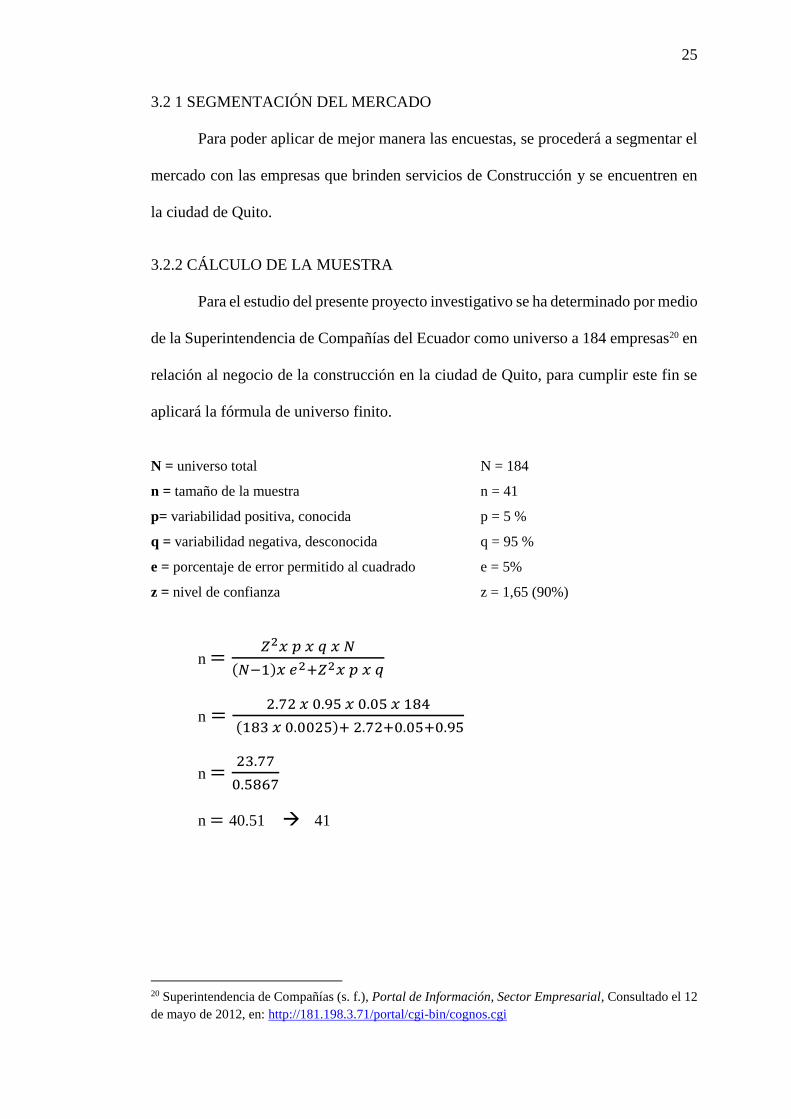

3.2 1 SEGMENTACIÓN DEL MERCADO

Para poder aplicar de mejor manera las encuestas, se procederá a segmentar el

mercado con las empresas que brinden servicios de Construcción y se encuentren en

la ciudad de Quito.

3.2.2 CÁLCULO DE LA MUESTRA

Para el estudio del presente proyecto investigativo se ha determinado por medio

de la Superintendencia de Compañías del Ecuador como universo a 184 empresas20 en

relación al negocio de la construcción en la ciudad de Quito, para cumplir este fin se

aplicará la fórmula de universo finito.

N = universo total N = 184

n = tamaño de la muestra n = 41

p= variabilidad positiva, conocida p = 5 %

q = variabilidad negativa, desconocida q = 95 %

e = porcentaje de error permitido al cuadrado e = 5%

z = nivel de confianza z = 1,65 (90%)

n =𝑍2𝑥 𝑝 𝑥 𝑞 𝑥 𝑁

(𝑁−1)𝑥 𝑒2+𝑍2𝑥 𝑝 𝑥 𝑞

n =2.72 𝑥 0.95 𝑥 0.05 𝑥 184

(183 𝑥 0.0025)+ 2.72+0.05+0.95

n =23.77

0.5867

n = 40.51 41

20 Superintendencia de Compañías (s. f.), Portal de Información, Sector Empresarial, Consultado el 12

de mayo de 2012, en: http://181.198.3.71/portal/cgi-bin/cognos.cgi

26

En respuesta tenemos que serán 41 el número de encuestas que se deberá

realizar en este proyecto, para determinar si los entes relacionados a la construcción

en la ciudad de Quito estarán dispuestos a adquirir el producto.

3.3 FORMULACIÓN DE LA ENCUESTA

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA DE COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

ENCUESTA

Buen día, la siguiente encuesta con fines estudiantiles, tiene la finalidad de constatar

la posible demanda insatisfecha de ascensores para edificios de vivienda y oficinas en

la ciudad de Quito.

Con el resultado de las encuestas el autor podrá determinar la rentabilidad para la

importación de ascensores desde la República Popular de China para la venta en la

ciudad de Quito y posterior al análisis del proyecto, obtener el título de Ing. en

Comercio Exterior, Integración y Aduanas.

Agradezco su interés y participación.

1.- Cuál es su criterio general respecto a la situación actual en la construcción de

edificaciones para oficinas y/o viviendas en Quito:

a) Ha mejorado

b) Se mantiene

c) Ha desmejorado

2.- ¿Su empresa realiza la adquisición de ascensores a un proveedor local o los importa

directamente?

a) Compra localmente

b) Importa directamente

27

3.- ¿Cuál es el precio de venta por ascensor estándar (ascensor de 4 a 6 personas) para

edificio de viviendas que el mercado local ofrece:

Entre $ ………………… y $ ……………… por ascensor.

4.- ¿Cuál es el precio de venta por ascensor estándar para edificios de oficinas

(ascensor de 8 a 12 personas) que el mercado local ofrece:

Entre $ ………………… y $ ……………… por ascensor.

5.- ¿Estaría dispuesto/a usted, a adquirir una nueva marca de ascensores de origen

chino con tecnología japonesa?

a) Sí

b) No

En caso que su respuesta sea NO, por favor exponer su razón.

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

6.- Qué buscaría principalmente su empresa en un nuevo proveedor de ascensores en

cuanto a lo siguiente:

Servicios:

Precios:

Calidad:

7.- ¿De qué manera acostumbra a realizar el pago de los ascensores?

Crédito:

28

Pago de Contado:

Ambas:

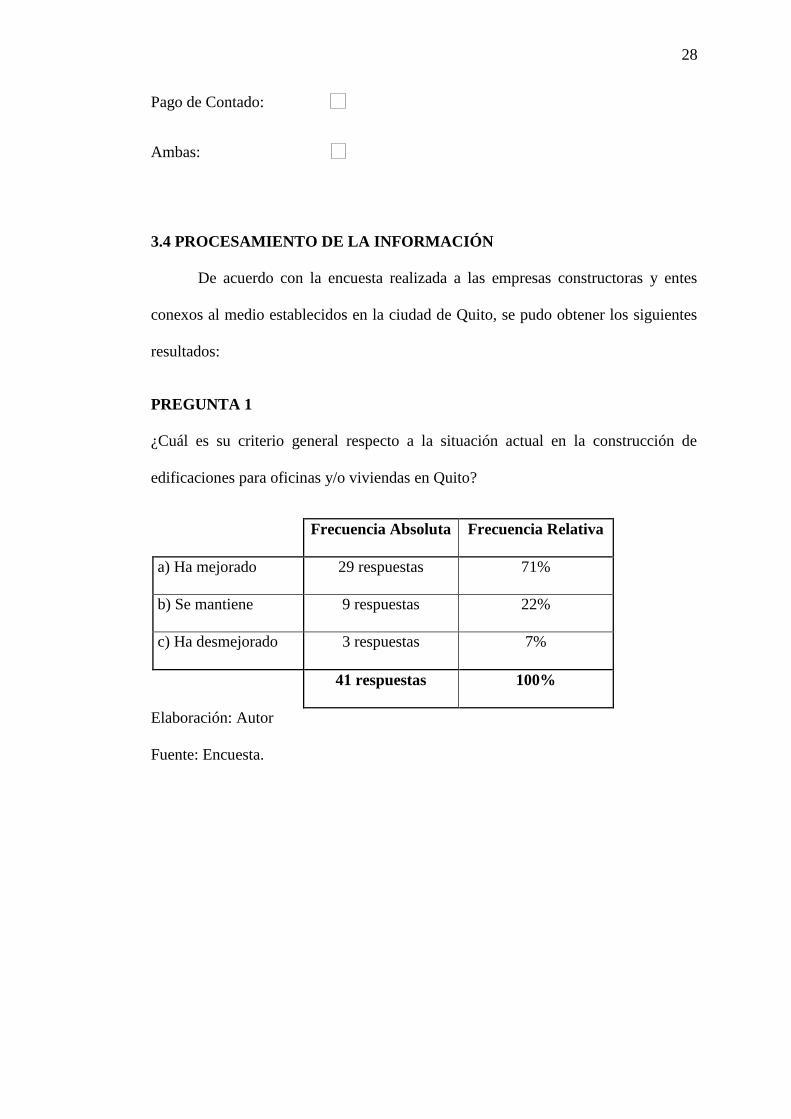

3.4 PROCESAMIENTO DE LA INFORMACIÓN

De acuerdo con la encuesta realizada a las empresas constructoras y entes

conexos al medio establecidos en la ciudad de Quito, se pudo obtener los siguientes

resultados:

PREGUNTA 1

¿Cuál es su criterio general respecto a la situación actual en la construcción de

edificaciones para oficinas y/o viviendas en Quito?

Frecuencia Absoluta Frecuencia Relativa

a) Ha mejorado 29 respuestas 71%

b) Se mantiene 9 respuestas 22%

c) Ha desmejorado 3 respuestas 7%

41 respuestas 100%

Elaboración: Autor

Fuente: Encuesta.

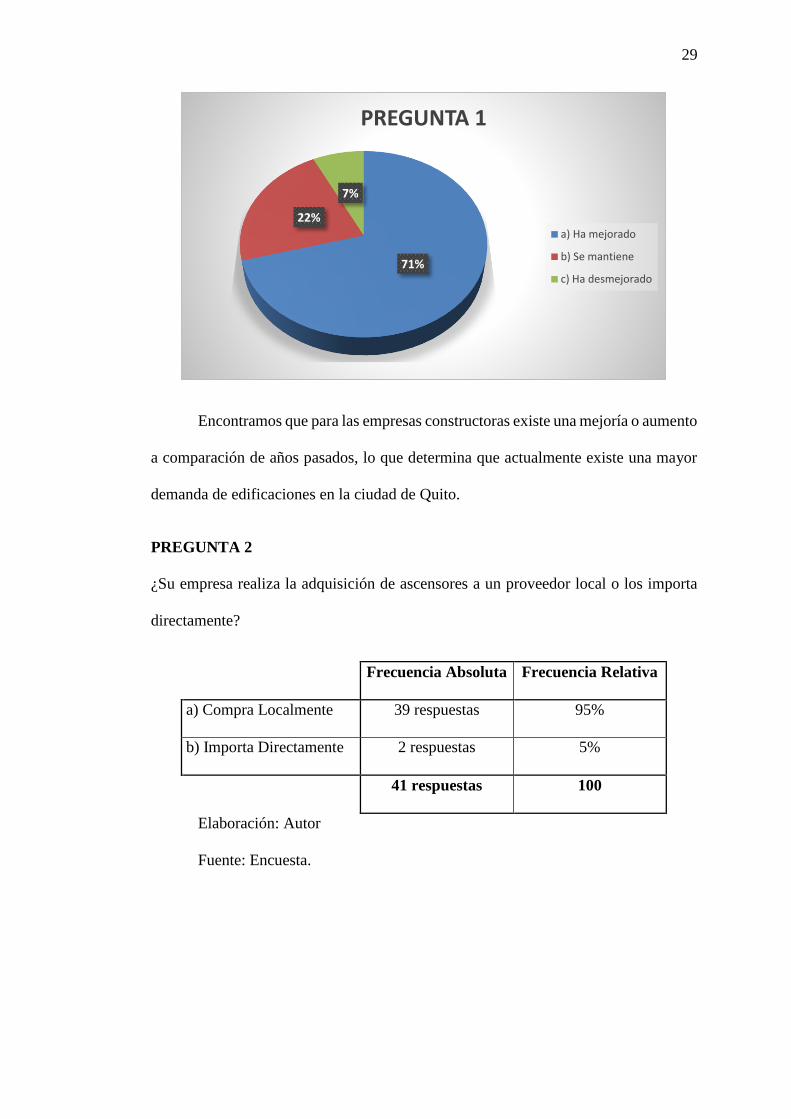

29

Encontramos que para las empresas constructoras existe una mejoría o aumento

a comparación de años pasados, lo que determina que actualmente existe una mayor

demanda de edificaciones en la ciudad de Quito.

PREGUNTA 2

¿Su empresa realiza la adquisición de ascensores a un proveedor local o los importa

directamente?

Frecuencia Absoluta Frecuencia Relativa

a) Compra Localmente 39 respuestas 95%

b) Importa Directamente 2 respuestas 5%

41 respuestas 100

Elaboración: Autor

Fuente: Encuesta.

71%

22%

7%

PREGUNTA 1

a) Ha mejorado

b) Se mantiene

c) Ha desmejorado

30

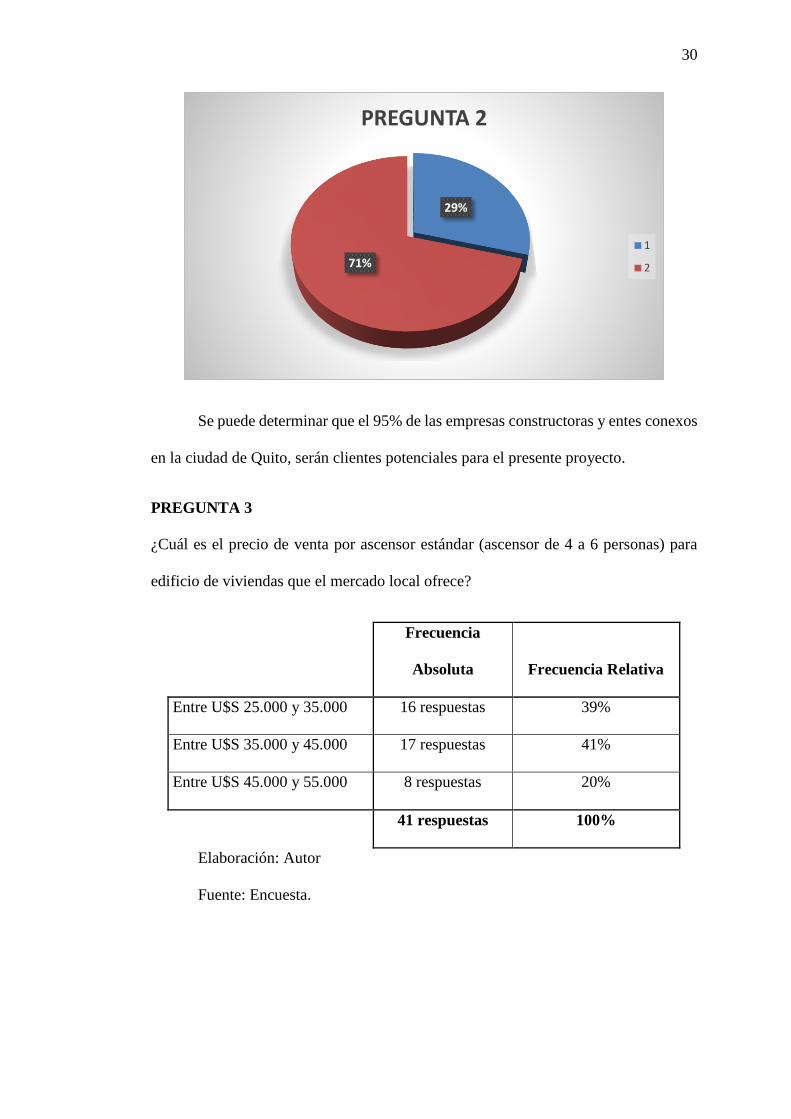

Se puede determinar que el 95% de las empresas constructoras y entes conexos

en la ciudad de Quito, serán clientes potenciales para el presente proyecto.

PREGUNTA 3

¿Cuál es el precio de venta por ascensor estándar (ascensor de 4 a 6 personas) para

edificio de viviendas que el mercado local ofrece?

Frecuencia

Absoluta Frecuencia Relativa

Entre U$S 25.000 y 35.000 16 respuestas 39%

Entre U$S 35.000 y 45.000 17 respuestas 41%

Entre U$S 45.000 y 55.000 8 respuestas 20%

41 respuestas 100%

Elaboración: Autor

Fuente: Encuesta.

29%

71%

PREGUNTA 2

1

2

31

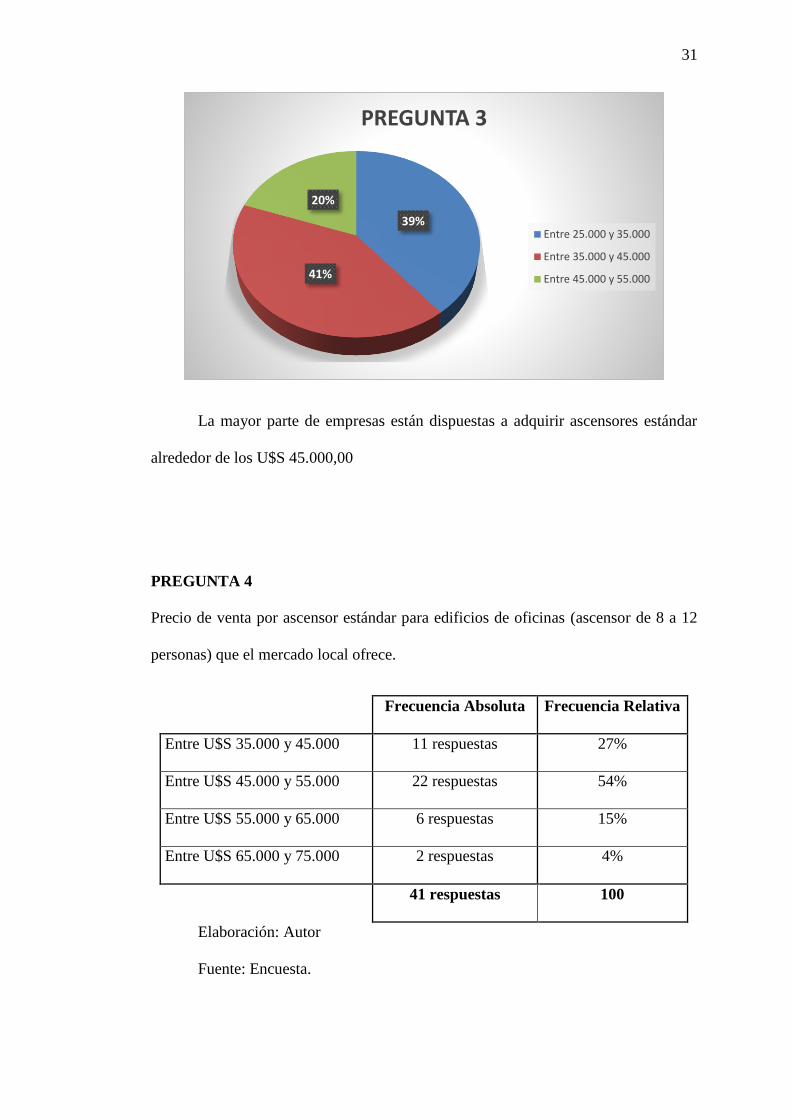

La mayor parte de empresas están dispuestas a adquirir ascensores estándar

alrededor de los U$S 45.000,00

PREGUNTA 4

Precio de venta por ascensor estándar para edificios de oficinas (ascensor de 8 a 12

personas) que el mercado local ofrece.

Frecuencia Absoluta Frecuencia Relativa

Entre U$S 35.000 y 45.000 11 respuestas 27%

Entre U$S 45.000 y 55.000 22 respuestas 54%

Entre U$S 55.000 y 65.000 6 respuestas 15%

Entre U$S 65.000 y 75.000 2 respuestas 4%

41 respuestas 100

Elaboración: Autor

Fuente: Encuesta.

39%

41%

20%

PREGUNTA 3

Entre 25.000 y 35.000

Entre 35.000 y 45.000

Entre 45.000 y 55.000

32

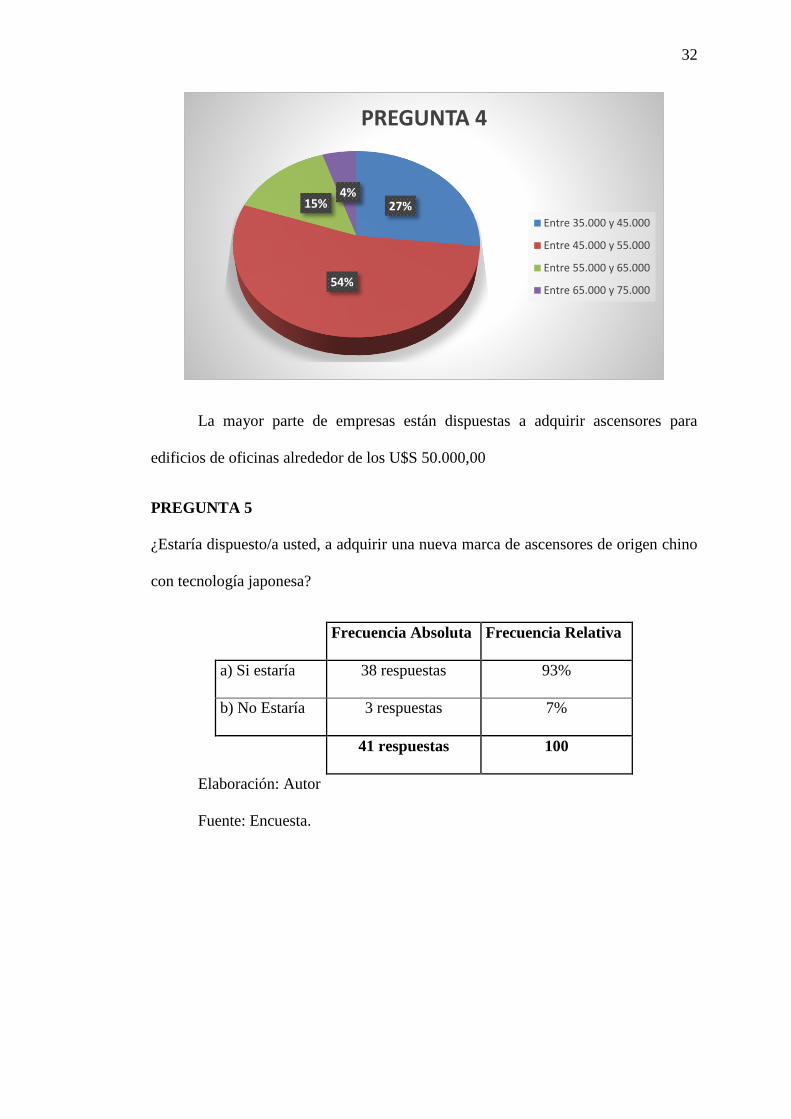

La mayor parte de empresas están dispuestas a adquirir ascensores para

edificios de oficinas alrededor de los U$S 50.000,00

PREGUNTA 5

¿Estaría dispuesto/a usted, a adquirir una nueva marca de ascensores de origen chino

con tecnología japonesa?

Frecuencia Absoluta Frecuencia Relativa

a) Si estaría 38 respuestas 93%

b) No Estaría 3 respuestas 7%

41 respuestas 100

Elaboración: Autor

Fuente: Encuesta.

27%

54%

15%4%

PREGUNTA 4

Entre 35.000 y 45.000

Entre 45.000 y 55.000

Entre 55.000 y 65.000

Entre 65.000 y 75.000

33

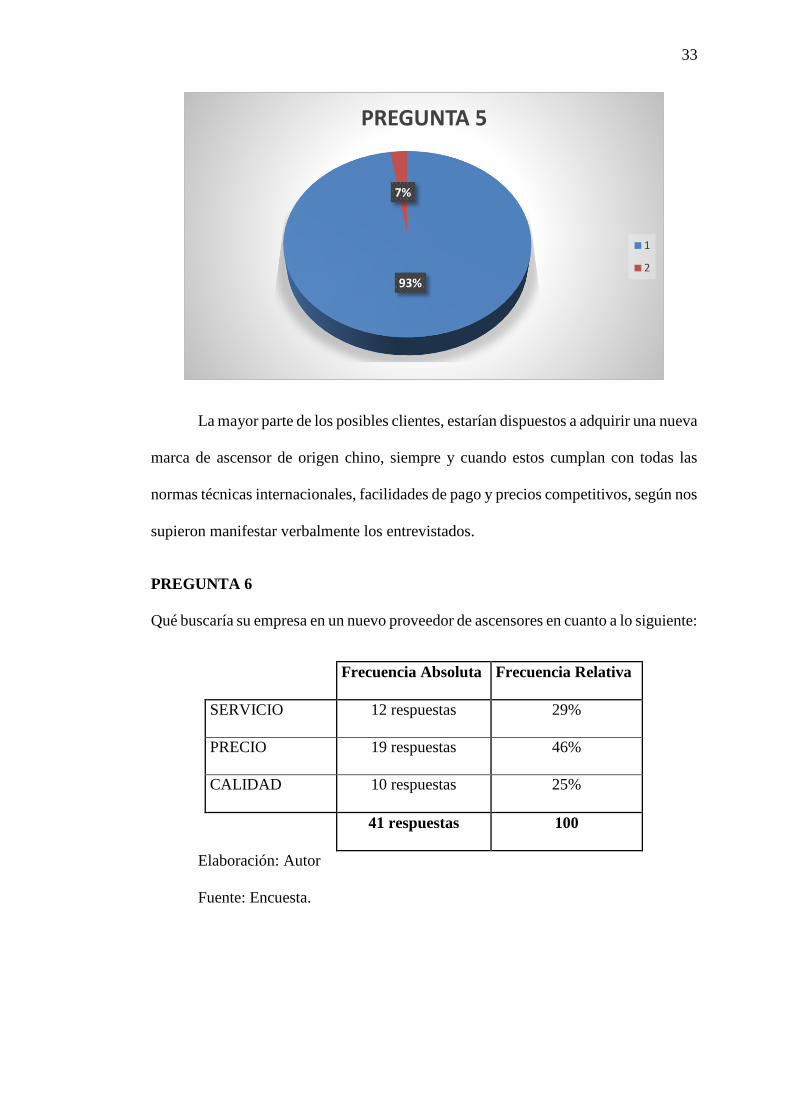

La mayor parte de los posibles clientes, estarían dispuestos a adquirir una nueva

marca de ascensor de origen chino, siempre y cuando estos cumplan con todas las

normas técnicas internacionales, facilidades de pago y precios competitivos, según nos

supieron manifestar verbalmente los entrevistados.

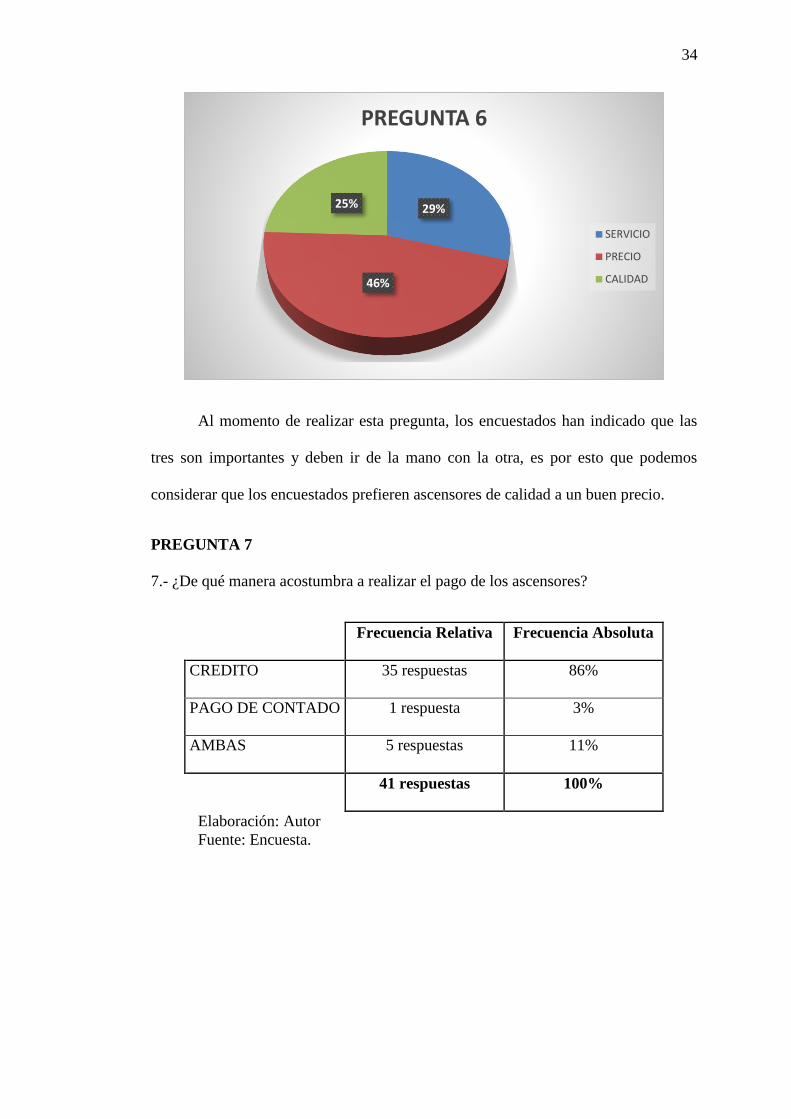

PREGUNTA 6

Qué buscaría su empresa en un nuevo proveedor de ascensores en cuanto a lo siguiente:

Frecuencia Absoluta Frecuencia Relativa

SERVICIO 12 respuestas 29%

PRECIO 19 respuestas 46%

CALIDAD 10 respuestas 25%

41 respuestas 100

Elaboración: Autor

Fuente: Encuesta.

93%

7%

PREGUNTA 5

1

2

34

Al momento de realizar esta pregunta, los encuestados han indicado que las

tres son importantes y deben ir de la mano con la otra, es por esto que podemos

considerar que los encuestados prefieren ascensores de calidad a un buen precio.

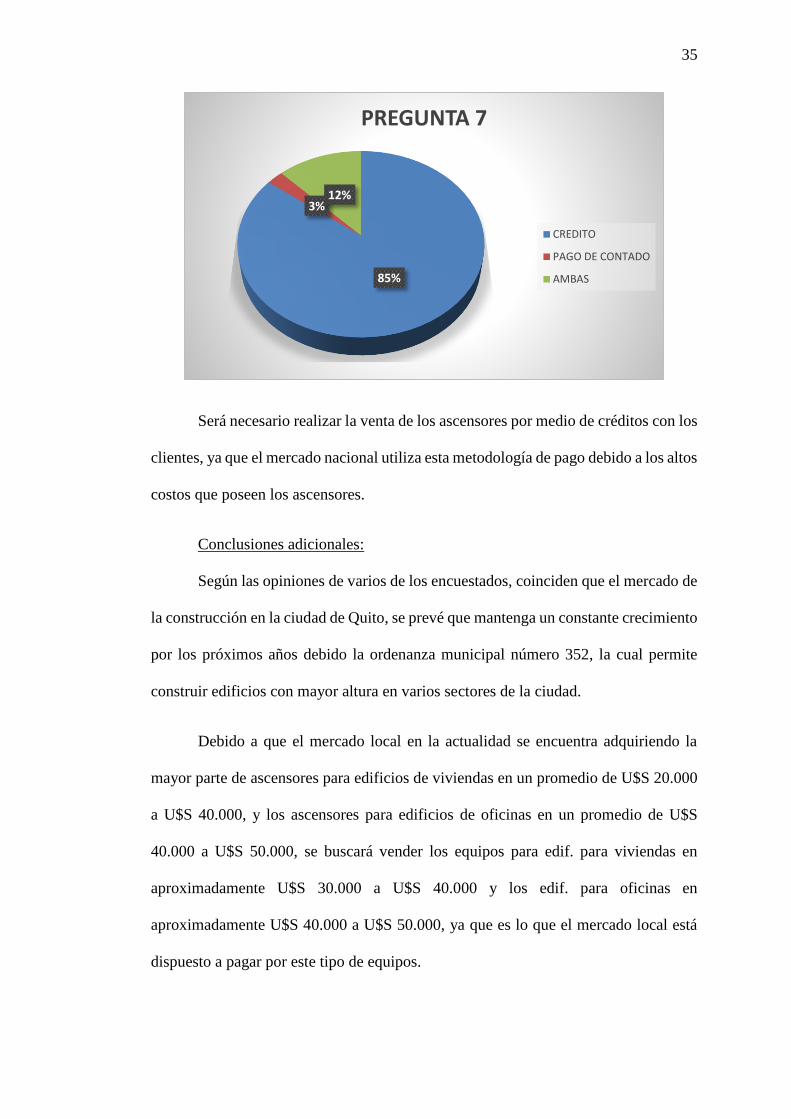

PREGUNTA 7

7.- ¿De qué manera acostumbra a realizar el pago de los ascensores?

Frecuencia Relativa Frecuencia Absoluta

CREDITO 35 respuestas 86%

PAGO DE CONTADO 1 respuesta 3%

AMBAS 5 respuestas 11%

41 respuestas 100%

Elaboración: Autor

Fuente: Encuesta.

29%

46%

25%

PREGUNTA 6

SERVICIO

PRECIO

CALIDAD

35

Será necesario realizar la venta de los ascensores por medio de créditos con los

clientes, ya que el mercado nacional utiliza esta metodología de pago debido a los altos

costos que poseen los ascensores.

Conclusiones adicionales:

Según las opiniones de varios de los encuestados, coinciden que el mercado de

la construcción en la ciudad de Quito, se prevé que mantenga un constante crecimiento

por los próximos años debido la ordenanza municipal número 352, la cual permite

construir edificios con mayor altura en varios sectores de la ciudad.

Debido a que el mercado local en la actualidad se encuentra adquiriendo la

mayor parte de ascensores para edificios de viviendas en un promedio de U$S 20.000

a U$S 40.000, y los ascensores para edificios de oficinas en un promedio de U$S

40.000 a U$S 50.000, se buscará vender los equipos para edif. para viviendas en

aproximadamente U$S 30.000 a U$S 40.000 y los edif. para oficinas en

aproximadamente U$S 40.000 a U$S 50.000, ya que es lo que el mercado local está

dispuesto a pagar por este tipo de equipos.

85%

3%12%

PREGUNTA 7

CREDITO

PAGO DE CONTADO

AMBAS

36

Más adelante, en el estudio financiero, se indicará la manera para llegar a

vender estos equipos a los precios indicados.

3.5 DEMANDA INSATISFECHA

De acuerdo a la pregunta número dos de las encuestas, se ha determinado que

el 95% de los encuestados estarían dispuestos a adquirir ascensores a un nuevo

proveedor local. Con la finalidad de cubrir este potencial mercado, se buscará llegar a

estas empresas y entes conexos, a quienes se planteará vender determinado número de

ascensores, tanto para Edif. de Oficinas como para Edif. de Viviendas, y de esta

manera determinar con cuantos ascensores vendidos se obtendrá pérdida y con cuantos

ascensores se obtendrá una utilidad.

37

4.0 CAPÍTULO. LOGÍSTICA E IMPORTACIONES

4.1 LA IMPORTACIÓN

La importación es el transporte legítimo de bienes y servicios nacionales

exportados por un país, pretendidos para el uso o consumo interno de otro país21.

Pueden ser cualquier producto o servicio recibido dentro de la frontera de un

Estado con propósitos comerciales. Las importaciones son generalmente llevadas a

cabo bajo condiciones específicas y en el Ecuador están reguladas por el Copci

Capitulo V.

4.1.1 IMPORTACIÓN A CONSUMO

La importación a consumo es uno de los regímenes aduaneros más comunes.

Mediante este régimen las mercancías extranjeras son nacionalizadas y puestas a libre

disposición para uso o consumo definitivo. El despacho de las mercancías importadas

a consumo, debe sujetarse al pago que grava la importación definitiva, así como al

cumplimiento de las obligaciones en materia de restricciones o regulaciones no

arancelarias y de las demás formalidades establecidas.22

En el Ecuador el órgano regulador es la SENAE, por medio del COPCI 23. En

el país se buscará realizar la importación de ascensores bajo régimen 21, importación

21 Wikipedia (2012), Importación, Consultado el 06 de julio de 2012, en

http://es.wikipedia.org/wiki/Importaci%C3%B3n

22 Comercio Exterior (2012), Importación a Consumo, Consultado el 06 de julio de 2012, en

http://comercioexterior.com.ec/qs/content/importacion-consumo

23 SENAE del Ecuador (2010), Reglamento COPCI,

Que en el Registro Oficial Suplemento No. 351 del 29 de diciembre del 2010, se publicó el Código

Orgánico de la Producción, Comercio e Inversión; Que la letra q) de la disposición derogatoria del

mencionado cuerpo legal, deroga expresamente la Ley Orgánica de Aduanas; Que el Código Orgánico

de la Producción, Comercio e Inversión, es contentivo de una nueva normativa aduanera; Que es

necesario adecuar el ordenamiento jurídico ecuatoriano, para que se ajusten a los nuevos preceptos

consagrados en el aludido Código de la Producción; y por consiguiente poder aplicar la normativa

aduanera vigente; y, En ejercicio de las facultades y atribuciones que le confiere el artículo 147 número

5 de la Constitución de la República del Ecuador (pág. 1), en

38

a consumo, Art. 147 COPCI24, de tal manera que se venderá, instalará y utilizará dentro

del Ecuador todos los equipos que se importen para este fin.

4.1.2 REQUISITOS PARA LA IMPORTACION DE ASCENSORES

La partida arancelaria 8428.10.90, previo a la importación y nacionalización

de sus mercaderías, no solicita ninguna documentación previa, ni permisos o

certificados.

Los documentos que el Servicio Nacional de Aduana del Ecuador SENAE

solicita para la nacionalización de ascensores son:

* Documentos de Acompañamiento: Se constituyen documentos de

acompañamiento para la nacionalización de ascensores, aquellos denominados de

control previo, que deben tramitarse y aprobarse antes del embarque de los equipos,

deben presentarse física o electrónicamente, en conjunto con la Declaración Aduanera,

cuando estos sean exigidos. (Art. 72 Reg. COPCI)

* Documentos de Soporte: Estos documentos originales, ya sea en físico o

electrónico, deberán reposar en el archivo del declarante o su Agente de Aduanas al

momento de la presentación o transmisión de la Declaración Aduanera, y estarán bajo

su responsabilidad conforme a lo determinado en la Ley. (Art. 73 Reg. COPCI). Los

documentos se detallan a continuación:

http://www.aduana.gob.ec/pro/reglamento_copci.action 24 Wikiaduanera (2008),

Es el régimen aduanero por el cual las Mercancías importadas desde el extranjero o desde una Zona

Especial de Desarrollo Económico pueden circular libremente en el Territorio Aduanero, con el fin de

permanecer en él de manera definitiva, luego del pago de los derechos e impuestos a la importación,

recargos y sanciones, cuando hubiere lugar a ellos, y del cumplimiento de las formalidades y

Obligaciones Aduaneras (pág. 1), en

http://wikiaduanera.org/index.php?title=Importaci%C3%B3n_para_el_Consumo

39

- Factura Comercial Original.

- Certificado de Origen (cuando proceda).

- Documentos que el SENAE o el Organismo regulador de Comercio Exterior

considere necesarios.

Transmitida la Declaración Aduanera, el Sistema le otorgará un número de

validación (Refrendo) y el CANAL DE AFORO que corresponda.25

En el caso de los ascensores no es necesaria la presentación de certificado de

origen debido a que en la actualidad no existe un convenio bilateral que beneficie la

importación de la partida arancelaria 8428.10.90 desde la República Popular de China.

4.2 PROCEDIMIENTO PARA NACIONALIZACIÓN DE ASCENSORES

El proceso en aduana para realizar la nacionalización de ascensores, consiste

en la entrega de los documentos de acompañamiento al agente de aduana, y este

realizará el proceso que a continuación se describe rápidamente:

1. Realización e ingreso de la DAI. (Este paso lo puede realizar tanto el

importador o su agente afianzado de aduana26).

2. Firma electrónica de la DAI por parte del importador, previa revisión. (A

cargo del importador).

3. Pago de la liquidación aduanera.

25 SENAE del Ecuador (2013), Importación, Consultado el 12 de enero de 2013, en

http://www.aduana.gob.ec/pro/to_import.action

26 SENAE del Ecuador (2013),

El agente de aduana es la persona natural o jurídica, debidamente autorizada por las respectivas

autoridades aduaneras, que actúa ante los organismos competentes (aduanas, ministerios, y demás entes

privados o públicos) en nombre y por cuenta de un tercero que contrata sus servicios y le otorga un

poder autentificado y permanente, en los trámites de una operación de

importación, exportación o tránsito (pág. 1), en http://www.aduana.gob.ec/pro/oces_resolutions.action

40

4. Sorteo de aforo. En caso de ser aforo documental o automático se pasará al

punto 6.

5. Realización de aforo (en caso de ser aforo físico).

6. Pago de almacenaje y demoraje en caso de haberlo.

7. Salida de la mercadería del puerto.

4.3 INCOTERMS A UTILIZAR EN LA IMPORTACIÓN DEL PROYECTO

En el presente proyecto se ha considerado utilizar el incoterm CIP. A

continuación una breve explicación del término:

Incoterm CIP: El vendedor se hace cargo de todos los costes, incluidos el

transporte principal y el seguro, hasta que la mercancía llegue al puerto de

destino. Aunque el seguro lo ha contratado el vendedor, el beneficiario del

seguro es el comprador.

El riesgo se transfiere al comprador en el momento que la mercancía se

encuentra cargada en el buque, en el país de origen. El incoterm CIP es uno de

los más usados en el comercio internacional porque las condiciones de un

precio CIP son las que marcan el valor en aduana de un producto que se

importa27. Se debe utilizar para carga general o convencional. El incoterm CIP

es exclusivo del medio marítimo.

Debido al volumen de exportación que posee el proveedor, se realizará la

importación bajo el incoterm CIP, ya que se obtendrá seguros y fletes internacionales

más competitivos que los que el mercado local ofrece.

27 Wikipedia (2010), Incoterm, Consultado el 08 de mayo de 2011, en

http://es.wikipedia.org/wiki/Incoterm#CIP

41

El Incoterm CIP es polivalente28 al Incoterm CIF y se diferencia que el primero

se puede utilizar en cualquier transporte (marítimo, fluvial o carretera o aéreo),

mientras que el segundo únicamente se considera para fletes marítimos.

4.4 VÍA DE TRANSPORTE, SEGURO Y EMBALAJES

Transporte y Seguro: De acuerdo a lo indicado anteriormente, el Incoterm a

utilizar será CIP, el cual adopta la vía marítima para el transporte de las mercaderías y

entrega al proveedor o exportador la adquisición del seguro de las mercaderías a

importar.

Los buques partirán desde el puerto de Shangai en China, ya que es el puerto

más cercano a la fábrica del proveedor y la llegada será al puerto de Guayaquil en

Ecuador, el trayecto tomará aproximadamente 28 días de tránsito, independientemente

de la naviera con la que se trabaje, lo cual dará el tiempo suficiente para que la

documentación llegue a Ecuador y se pueda realizar el proceso de nacionalización con

la documentación correcta y al día.

Embalajes: Las partes sensibles a golpes como procesador, máquina del

ascensor, lámparas, etc., vendrán en cajas de madera, y otras partes como contrapeso,

metales propios del ascensor, rieles, etc., vendrán cubiertas por plástico y acomodadas

en el contenedor.

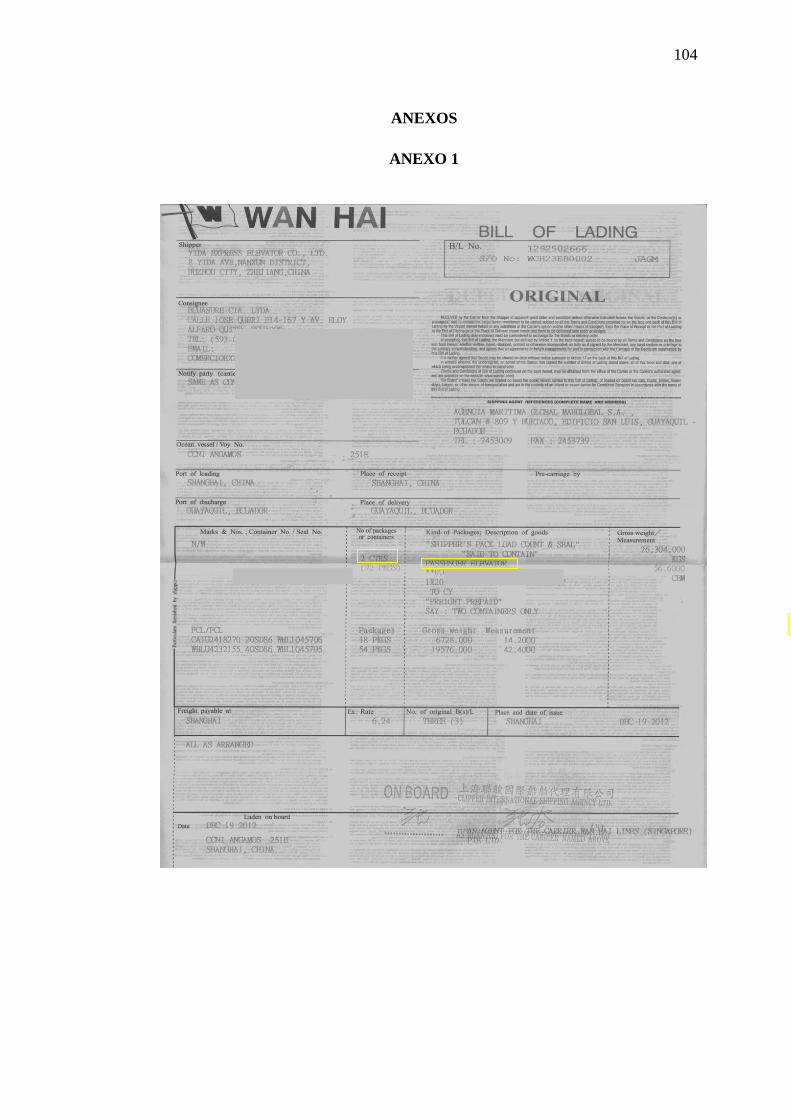

En el Anexo 1 se puede observar la copia de un BL original, en el cual consta

la importación de dos ascensores a un cliente sudamericano por el proveedor Fuji Yida,

en el mismo Anexo se puede observar que en un contenedor de 20’ pies puede caber

tanto por peso (26 TN aprox.) como por dimensiones/cubicaje (56 metros cúbicos), un

total de dos ascensores.

28 Que posee varios valores o que tiene varias aplicaciones, usos, etc., Consultado el 13 de mayo de

2014, en: http://www.wordreference.com/definicion/polivalente

42

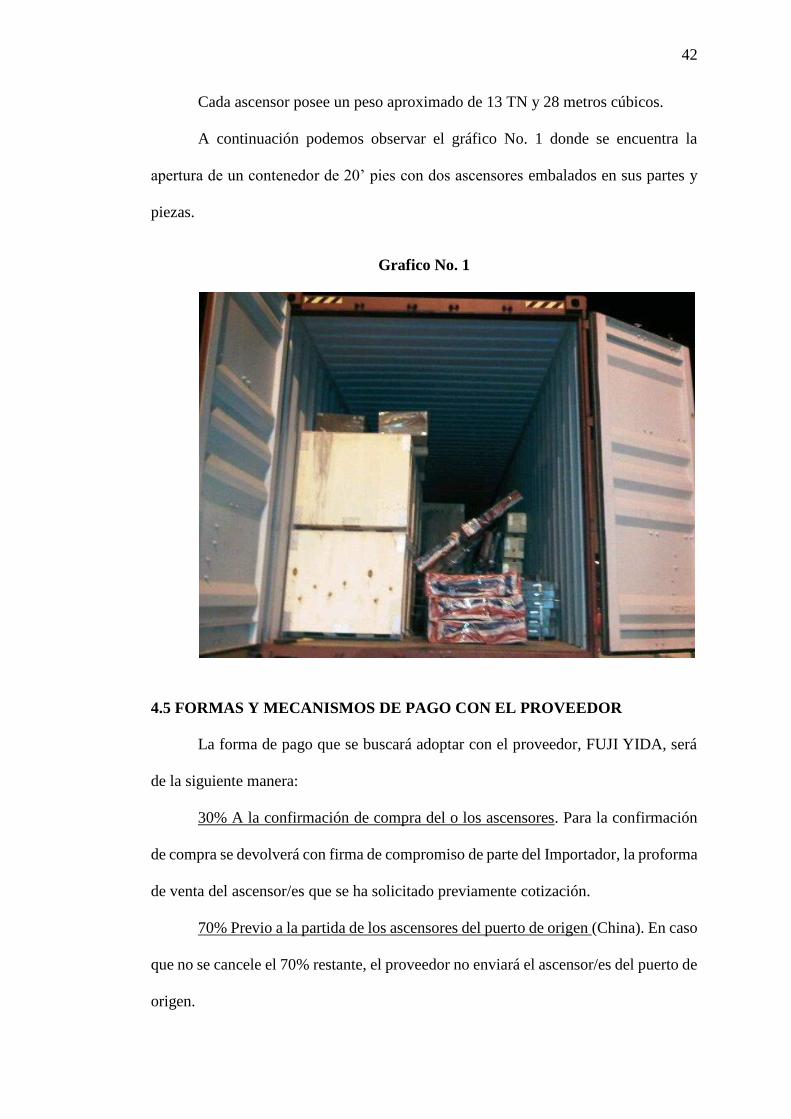

Cada ascensor posee un peso aproximado de 13 TN y 28 metros cúbicos.

A continuación podemos observar el gráfico No. 1 donde se encuentra la

apertura de un contenedor de 20’ pies con dos ascensores embalados en sus partes y

piezas.

Grafico No. 1

4.5 FORMAS Y MECANISMOS DE PAGO CON EL PROVEEDOR

La forma de pago que se buscará adoptar con el proveedor, FUJI YIDA, será

de la siguiente manera:

30% A la confirmación de compra del o los ascensores. Para la confirmación

de compra se devolverá con firma de compromiso de parte del Importador, la proforma

de venta del ascensor/es que se ha solicitado previamente cotización.

70% Previo a la partida de los ascensores del puerto de origen (China). En caso

que no se cancele el 70% restante, el proveedor no enviará el ascensor/es del puerto de

origen.

43

4.6 FORMAS Y MECANSMOS DE PAGO CON EL CLIENTE

La forma de pago que se dará al cliente será de la siguiente manera:

50% a la firma del contrato legalmente establecido,

25% a la notificación previa de embarque de los equipos en el país de origen.

15% previa la llegada al puerto ecuatoriano del buque.

5% para inicio de la instalación de los equipos

5% a la entrega de del/los equipos funcionando y puestos en marcha.

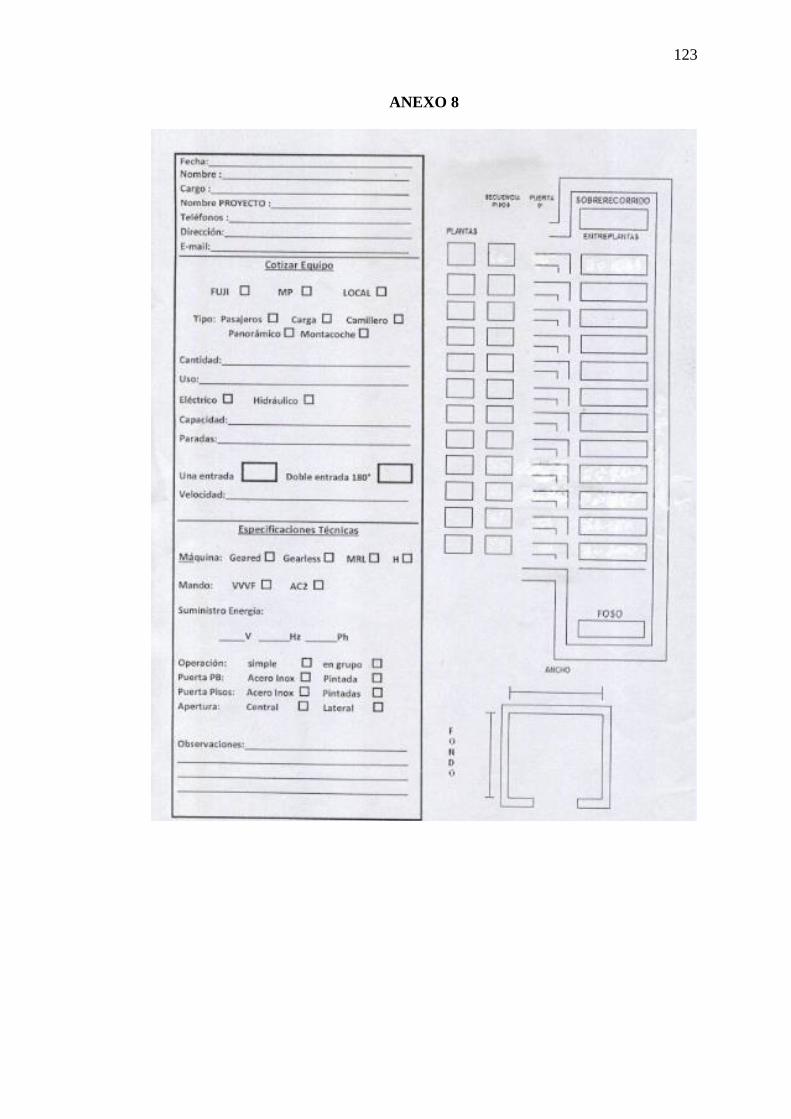

* Previa a la compra del equipo por parte del cliente, se tomarán los datos

necesarios del ascensor, en la hoja que se podrá observar en el Anexo 8, los cuales

servirán para solicitar la cotización al proveedor FUJI YIDA y a su vez crear un

archivo de la cotización y del cliente que lo solicita.

4.7 CERTIFICADOS Y OTROS DOCUMENTOS QUE OTORGA EL

PROVEEDOR

La empresa FUJI YIDA29, cuenta con certificaciones declaradas, entre las más

importantes podemos mencionar:

- Certificado OHSAS 18001 de salud ocupacional y certificación de la seguridad

del sistema de gestión. Ver Anexo 5

- Certificación ISO 14001:2004. Medio Ambiente. Ver Anexo 6

- Certificación para Venta de ascensores en la Comunidad Europea.

- Certificaciones de Calidad y Conformidad para sus Ascensores marca FUJI

YIDA.

Ver Anexo 7

29 Yida Elevator (2013), Elevator, Consultado el 09 de mayo de 2011, en

http://www.ydelevator.com/en/news/show/300

44

5.0 CAPÍTULO. ESTUDIO TÉCNICO

5.1 TAMAÑO DEL PROYECTO

Mediante el estudio técnico podremos determinar el tamaño adecuado y

eficiente del presente proyecto, para lo cual se definirá el número necesario de

ascensores a importar para obtener una utilidad que represente la ejecución del

presente proyecto. Todo esto depende de la acogida que tenga el producto en el

mercado local, y para lo cual se buscará ingresar con precios competitivos y una buena

calidad del producto.

5.1.1 FACTORES DEL TAMAÑO DEL PROYECTO

DEMANDA: Después de haber realizado el estudio de mercado se puede

observar que tenemos una demanda insatisfecha en crecimiento, y que según las

respuestas de los encuestados, tendremos una probabilidad de poder ofertar y vender

el producto que pretendemos importar.

DISPONIBILIDAD DE LOS EQUIPOS: De acuerdo a los resultados de las

encuestas realizadas, se podrá cubrir la demanda de ascensores en la ciudad de Quito.

El proveedor abastecerá los equipos que se soliciten en un lapso de 45 días, que será

el tiempo que dure la fabricación de los estos con todas las especificaciones que se ha

ofrecido al cliente final.

PERSONAL PARA LA VENTA, IMPORTACIÓN E INSTALACIÓN DE

ASCENSORES: Para que un proyecto pueda operar es necesario contar con el personal

apto para desarrollar las actividades que el negocio exige, para lo cual se contratará

una persona que se encargará de las ventas y dar el seguimiento de cobro, otra persona

estará encargada del proceso logístico de importación (de la mano de un Agente

Afianzado de Aduanas).

45

Se necesitará también los servicios profesionales de un/a contador/a que será

encargado/a de realizar y presentar a los entes de control tributario todos los

documentos y formularios de manera mensual.

Adicionalmente se realizará la sub contratación por horas de personal técnico,

quienes se encargarán de la instalación de todos los ascensores y su respectivo

mantenimiento.

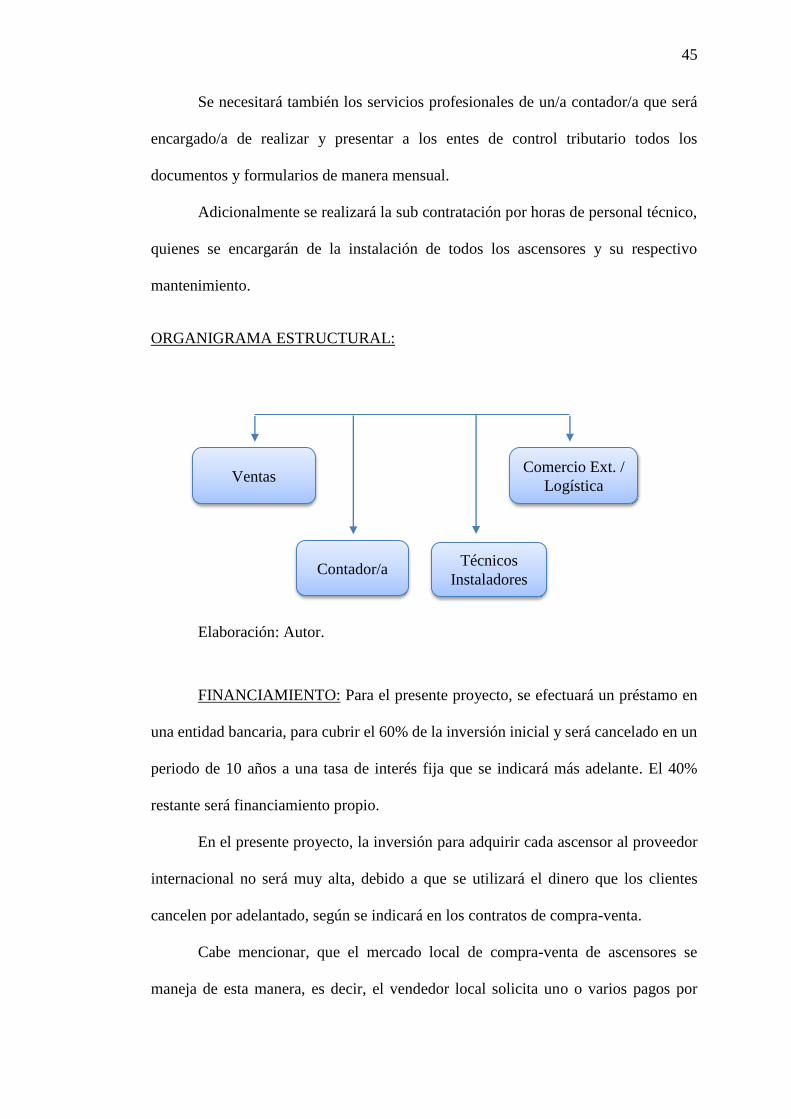

ORGANIGRAMA ESTRUCTURAL:

Elaboración: Autor.

FINANCIAMIENTO: Para el presente proyecto, se efectuará un préstamo en

una entidad bancaria, para cubrir el 60% de la inversión inicial y será cancelado en un

periodo de 10 años a una tasa de interés fija que se indicará más adelante. El 40%

restante será financiamiento propio.

En el presente proyecto, la inversión para adquirir cada ascensor al proveedor

internacional no será muy alta, debido a que se utilizará el dinero que los clientes

cancelen por adelantado, según se indicará en los contratos de compra-venta.

Cabe mencionar, que el mercado local de compra-venta de ascensores se

maneja de esta manera, es decir, el vendedor local solicita uno o varios pagos por

Técnicos

Instaladores Contador/a

Ventas Comercio Ext. /

Logística

46

adelantado del porcentaje total del contrato, con esto el vendedor local pagará al

proveedor en el exterior prácticamente la totalidad del ascensor en términos CIP.

Las herramientas, botas, trajes, etc. de materiales y útiles que utilicen los

técnicos instaladores, estará a cargo de ellos ya que se realizarán sub contratos de

instalación en los que se detalle el tiempo de instalación hasta la entrega de los equipos

probados y funcionando.

5.2 LOCALIZACIÓN DEL PROYECTO

5.2.1 MACRO LOCALIZACIÓN

Se ha determinado como macro localización la región Sierra del Ecuador, en

ella, la provincia de Pichincha, y a la ciudad de Quito.

5.2.2 MICRO LOCALIZACIÓN

Inicialmente, no se contará con oficinas propias, ya que el giro del negocio no

lo exige y de esta manera se evitará varios costos iniciales.

5.3 INGENIERIA DEL PROYECTO

La ingeniería está enfocada en todo el proceso de importación del producto, su

nacionalización y su comercialización dentro del mercado objetivo, la ciudad de Quito.

5.3.1 PROVEEDOR

El proveedor se encuentra en la capacidad de producir y embarcar un ascensor

cada 45 días (pudiendo producir y embalar varios a la vez en el mismo tiempo), y

enviar los equipos que se adquieran en el plazo establecido (30 días aprox. por barco).

47

5.3.2 IMPORTACIÓN DE LOS ASCENSORES

Posterior a los acuerdos de compra-venta entre proveedor e importador, se

realizará la importación de los equipos hasta la instalación y entrega en el lugar

acordado con el cliente final.

Cabe mencionar que la importación de los equipos se realizará en función de

las ventas en el mercado local.

5.3.2.1 NACIONALIZACIÓN DE LA MERCADERÍA

El proceso para la importación de cada ascensor o equipo de ascensores será el

siguiente:

1. Digitalización – DAI.

2. Aceptación y refrendo por parte de la Aduana.

3. Presentación electrónica de la documentación en el Ecuapass30.

4. Sorteo de aforo.

5. Aforo (puede ser físico o documental).

6. Pago de impuestos y bodegajes.

7. Entrega o salida de la mercadería.

La nacionalización de la mercancía se realiza a través de la generación de la

DAI31 (Declaración Aduanera de Importación), donde el importador o a través de su

agente de aduana presenta la declaración de las mercancías provenientes del extranjero

30 Todo Comercio Exterior (2013),

Es el sistema aduanero ecuatoriano que permite a los Operadores de Comercio Exterior poder realizar

todas sus operaciones aduaneras de importación y exportación (pág. 1), en

http://comunidad.todocomercioexterior.com.ec/profiles/blogs/el-ecuapass

31 Todo Comercio Exterior (2013),

El Documento Aduanero de Importación, DAI, es la forma más oficial que debe utilizarse para la

presentación a despacho aduanero de las mercancías que se importen declaradas a los regímenes

aduaneros (pág. 1), en http://comunidad.todocomercioexterior.com.ec/profiles/blogs/ecuapass-dai

48

en la que solicita el régimen aduanero al que se someterán, en nuestro caso régimen de

importación a consumo.

5.3.3 TRANSPORTE Y SEGURO

5.3.3.1 TRANSPORTE INTERNACIONAL

El término y condición del contrato de compra venta internacional es CIP, esto

debido a que el proveedor FUJI YIDA, al ser una empresa internacional que exporta a

varios países de todo el mundo, posee acuerdos y tarifas preferenciales con navieras y

aseguradoras, por lo cual se abaratarán los costos finales de los equipos.

El transporte será por vía marítima debido al bajo costo que éste medio

mantiene en relación al transporte aéreo.

5.3.3.2 TRANSPORTE LOCAL

El transporte local estará a cargo de la empresa TRANSPOINT Cía. Ltda.,

empresa perteneciente al Grupo Transoceánica Cía. Ltda., debido a que cuenta con

tarifas preferenciales para clientes activos, servicio de GPS para las unidades y

aseguramiento de los contenedores, así como de la carga en caso de requerirlo.

La tarifa de transporte desde el puerto de Guayaquil TPG Inarpi o Contecon

hasta la ciudad de Quito es de $ 840,00 dólares, (Anexo 9).

49

6.0 CAPÍTULO. INVERSIÓN DEL PROYECTO

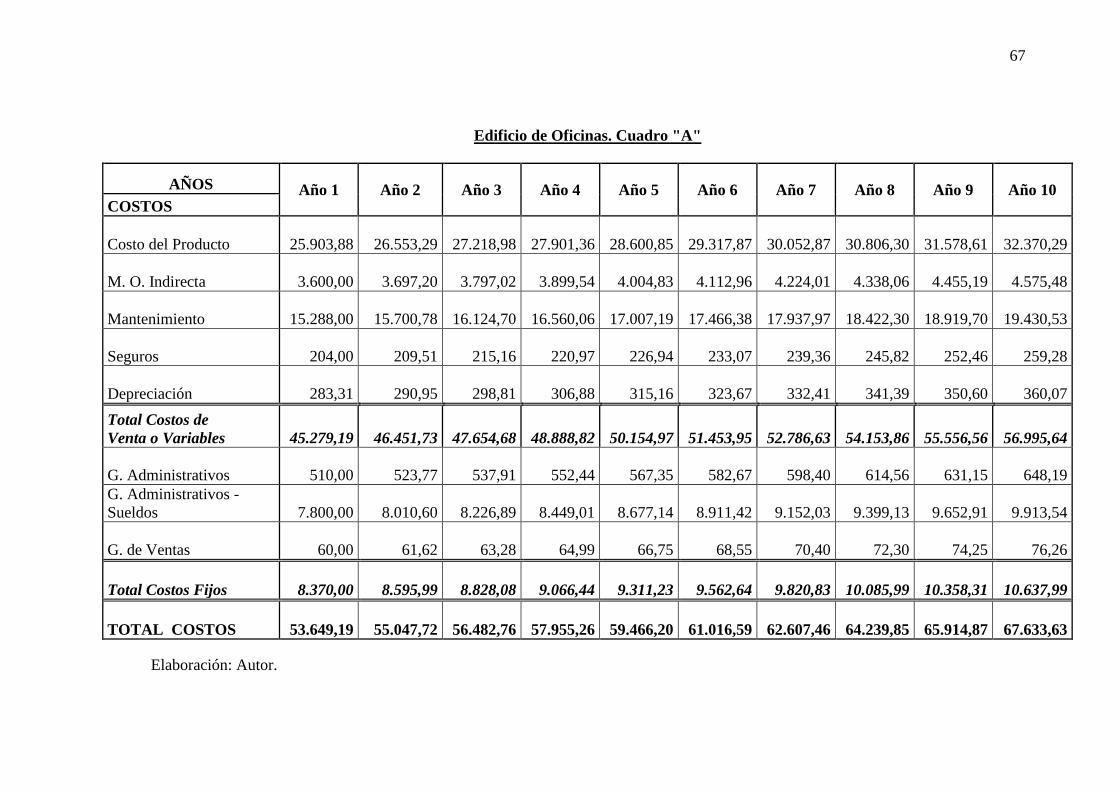

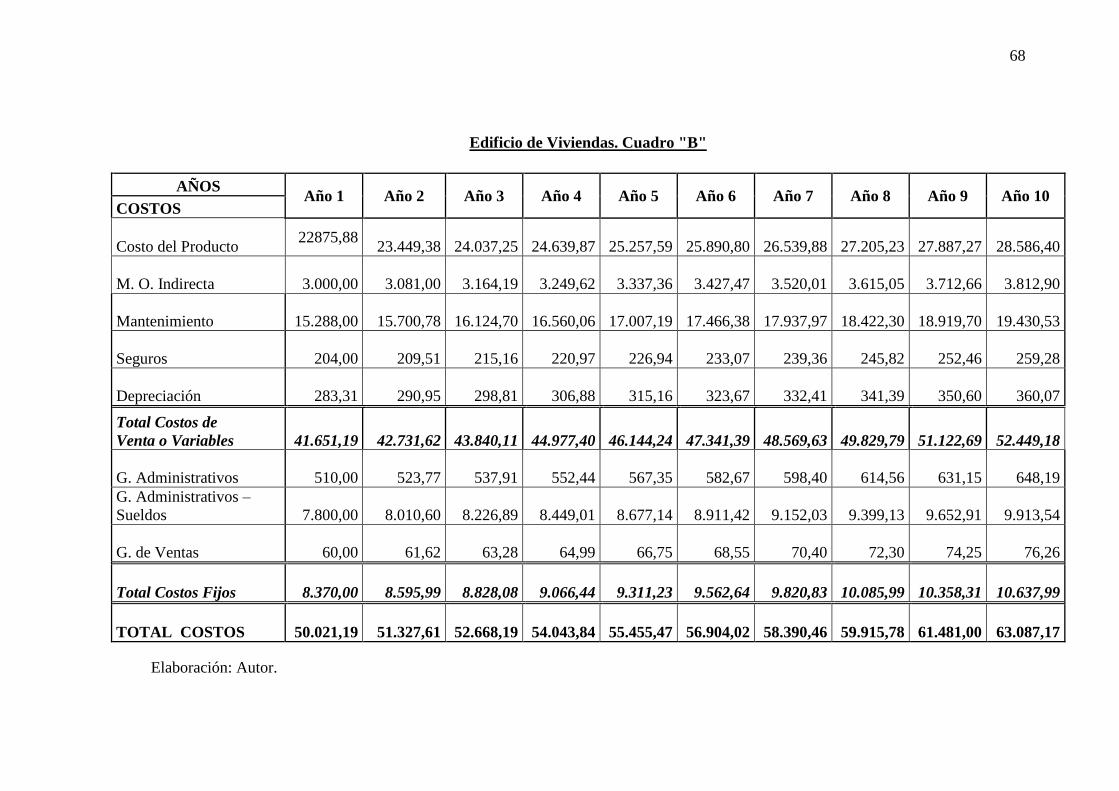

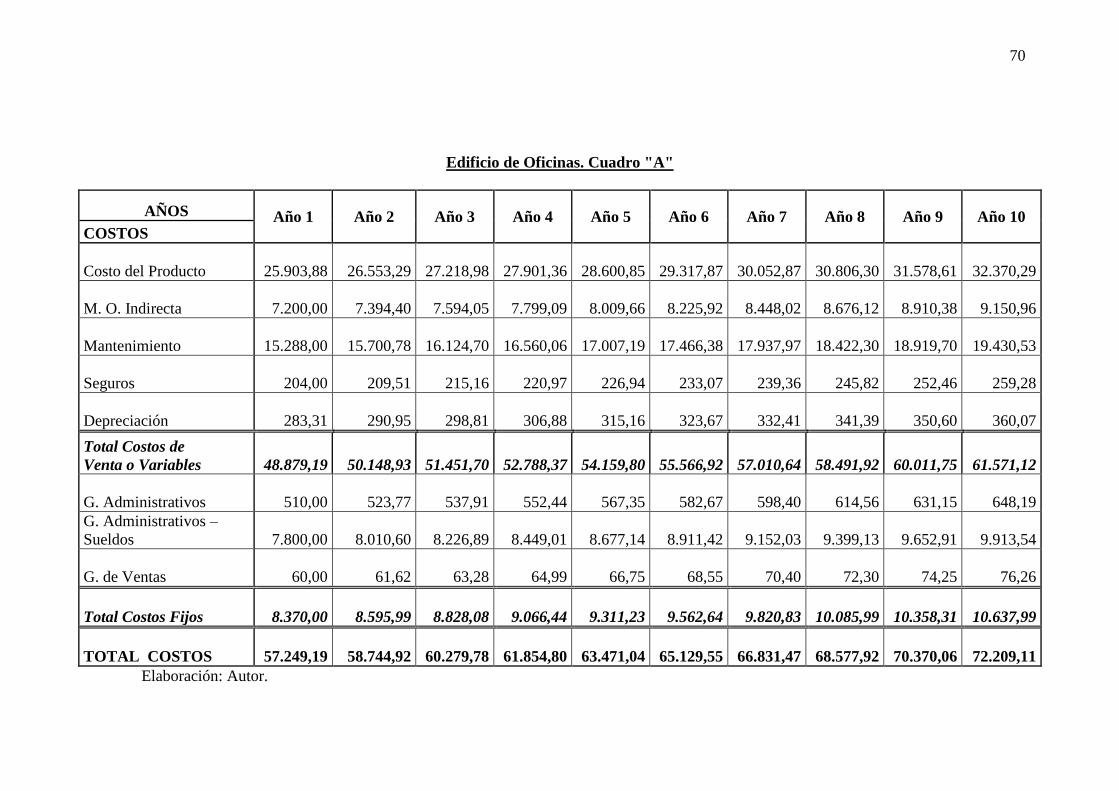

En este proyecto considerando que la determinación de costos determina la

factibilidad o no del mismo se procederá a plantear dos escenarios en relación a la

demanda insatisfecha.

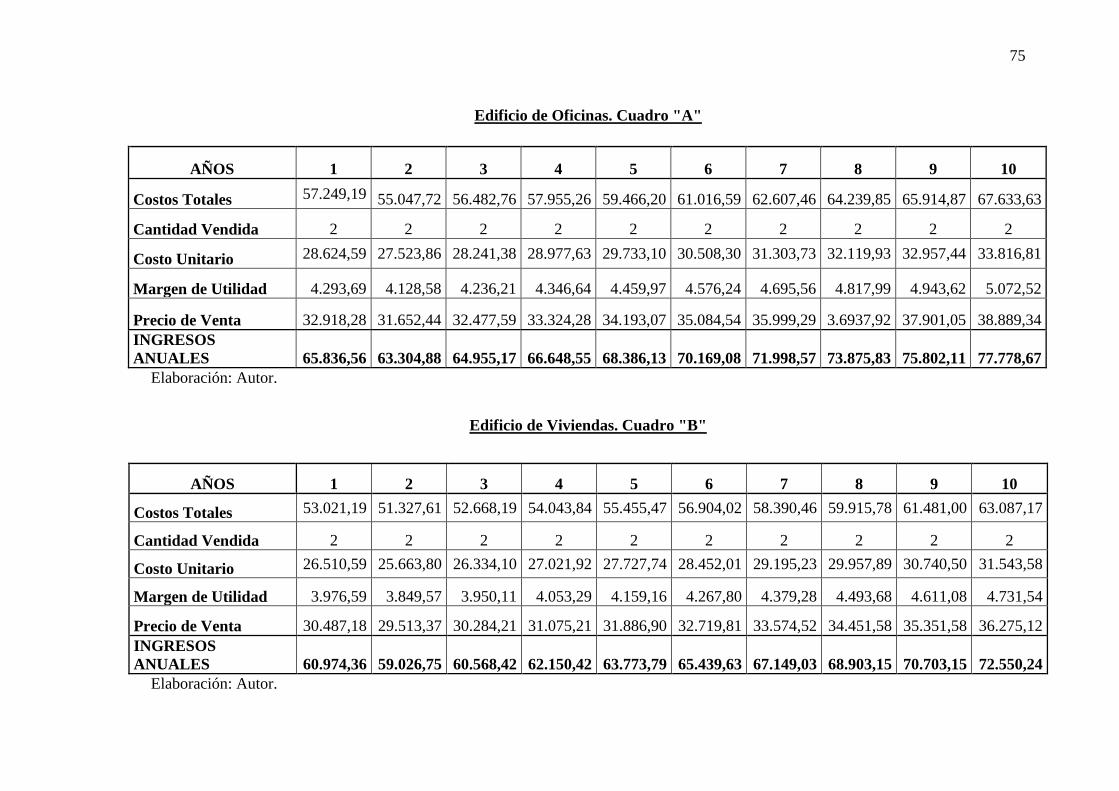

En primer lugar se considera la importación y venta de un solo ascensor por

tipo y un segundo escenario que considera la importación y comercialización de 2

ascensores por tipo, en igual periodo.

Al desarrollar estos escenarios se confirma la necesidad de cubrir una porción

de la demanda necesaria para obtener utilidad en la aplicación del proyecto de estudio.

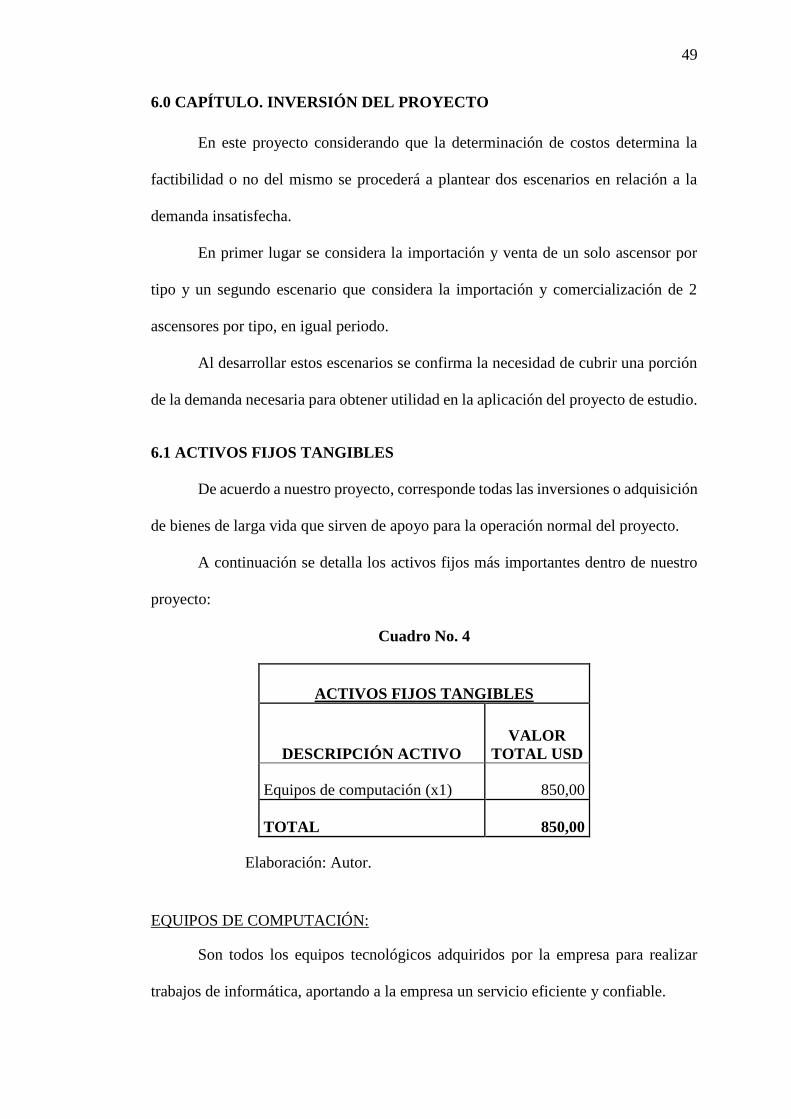

6.1 ACTIVOS FIJOS TANGIBLES

De acuerdo a nuestro proyecto, corresponde todas las inversiones o adquisición

de bienes de larga vida que sirven de apoyo para la operación normal del proyecto.

A continuación se detalla los activos fijos más importantes dentro de nuestro

proyecto:

Cuadro No. 4

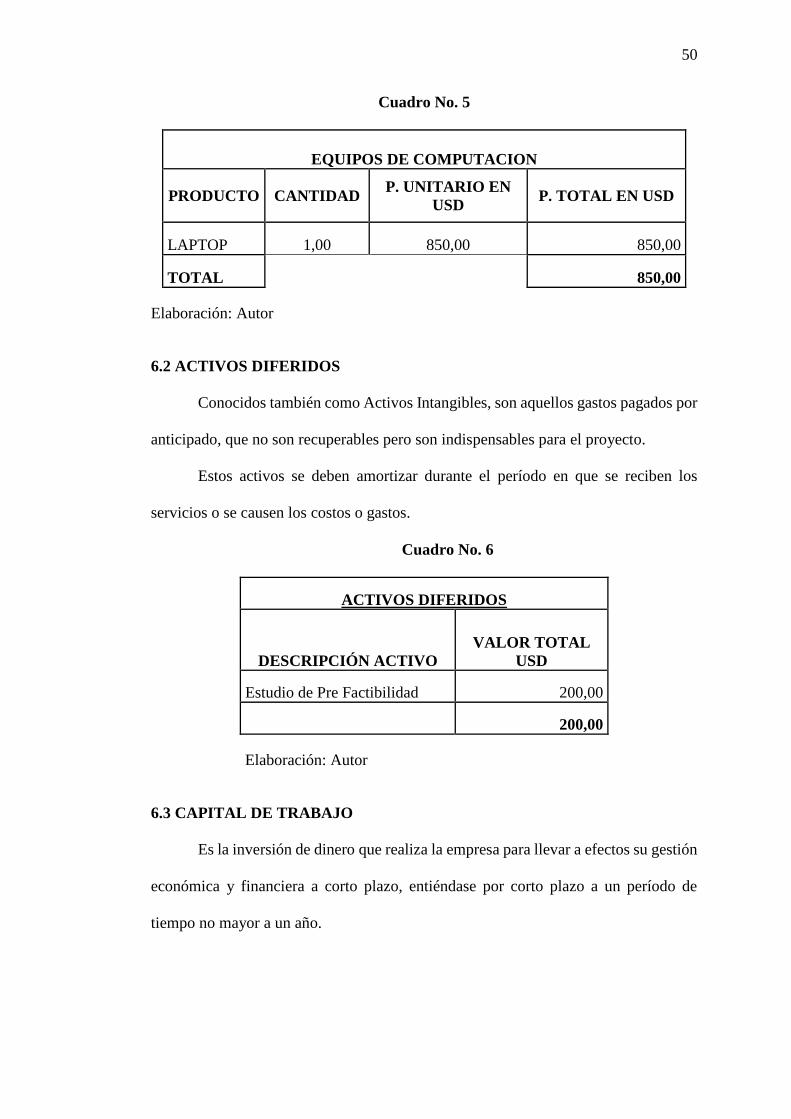

ACTIVOS FIJOS TANGIBLES

DESCRIPCIÓN ACTIVO

VALOR

TOTAL USD

Equipos de computación (x1) 850,00

TOTAL 850,00

Elaboración: Autor.

EQUIPOS DE COMPUTACIÓN:

Son todos los equipos tecnológicos adquiridos por la empresa para realizar

trabajos de informática, aportando a la empresa un servicio eficiente y confiable.

50

Cuadro No. 5

EQUIPOS DE COMPUTACION

PRODUCTO CANTIDAD P. UNITARIO EN

USD P. TOTAL EN USD

LAPTOP 1,00 850,00 850,00

TOTAL 850,00

Elaboración: Autor

6.2 ACTIVOS DIFERIDOS

Conocidos también como Activos Intangibles, son aquellos gastos pagados por

anticipado, que no son recuperables pero son indispensables para el proyecto.

Estos activos se deben amortizar durante el período en que se reciben los

servicios o se causen los costos o gastos.

Cuadro No. 6

ACTIVOS DIFERIDOS

DESCRIPCIÓN ACTIVO

VALOR TOTAL

USD

Estudio de Pre Factibilidad 200,00

200,00

Elaboración: Autor

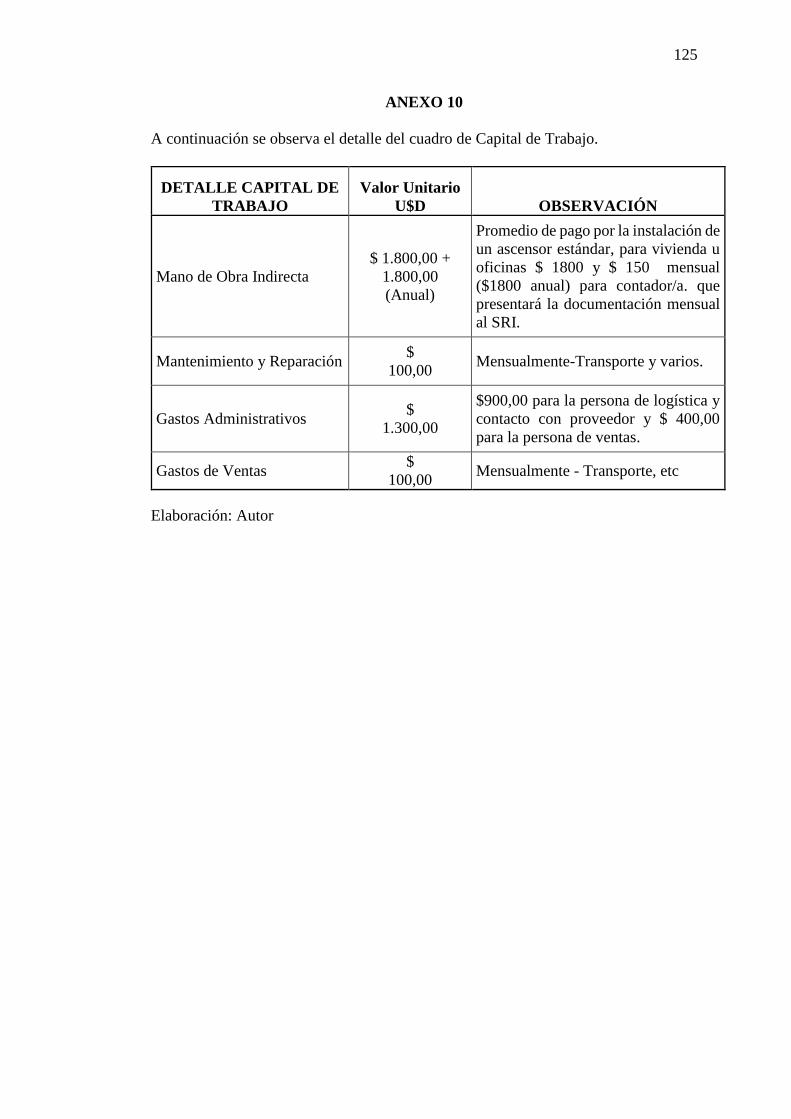

6.3 CAPITAL DE TRABAJO

Es la inversión de dinero que realiza la empresa para llevar a efectos su gestión

económica y financiera a corto plazo, entiéndase por corto plazo a un período de

tiempo no mayor a un año.

51

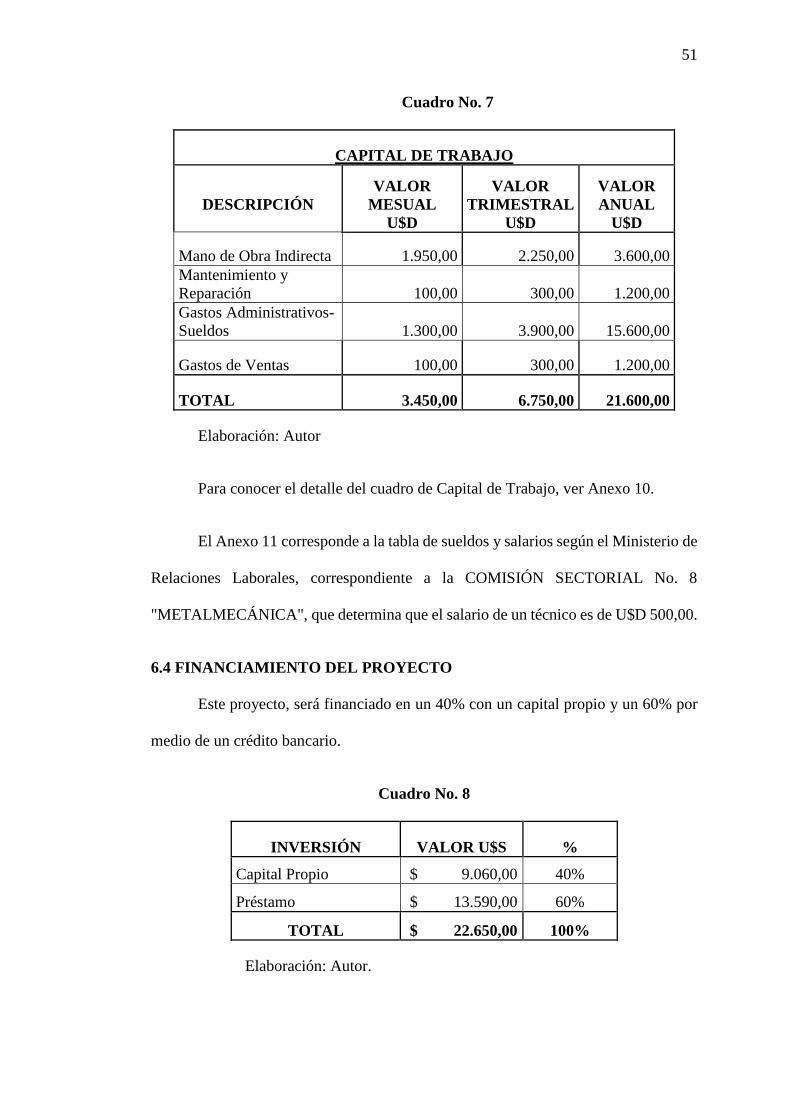

Cuadro No. 7

CAPITAL DE TRABAJO

DESCRIPCIÓN

VALOR

MESUAL

U$D

VALOR

TRIMESTRAL

U$D

VALOR

ANUAL

U$D

Mano de Obra Indirecta 1.950,00 2.250,00 3.600,00

Mantenimiento y

Reparación 100,00 300,00 1.200,00

Gastos Administrativos-

Sueldos 1.300,00 3.900,00 15.600,00

Gastos de Ventas 100,00 300,00 1.200,00

TOTAL 3.450,00 6.750,00 21.600,00

Elaboración: Autor

Para conocer el detalle del cuadro de Capital de Trabajo, ver Anexo 10.

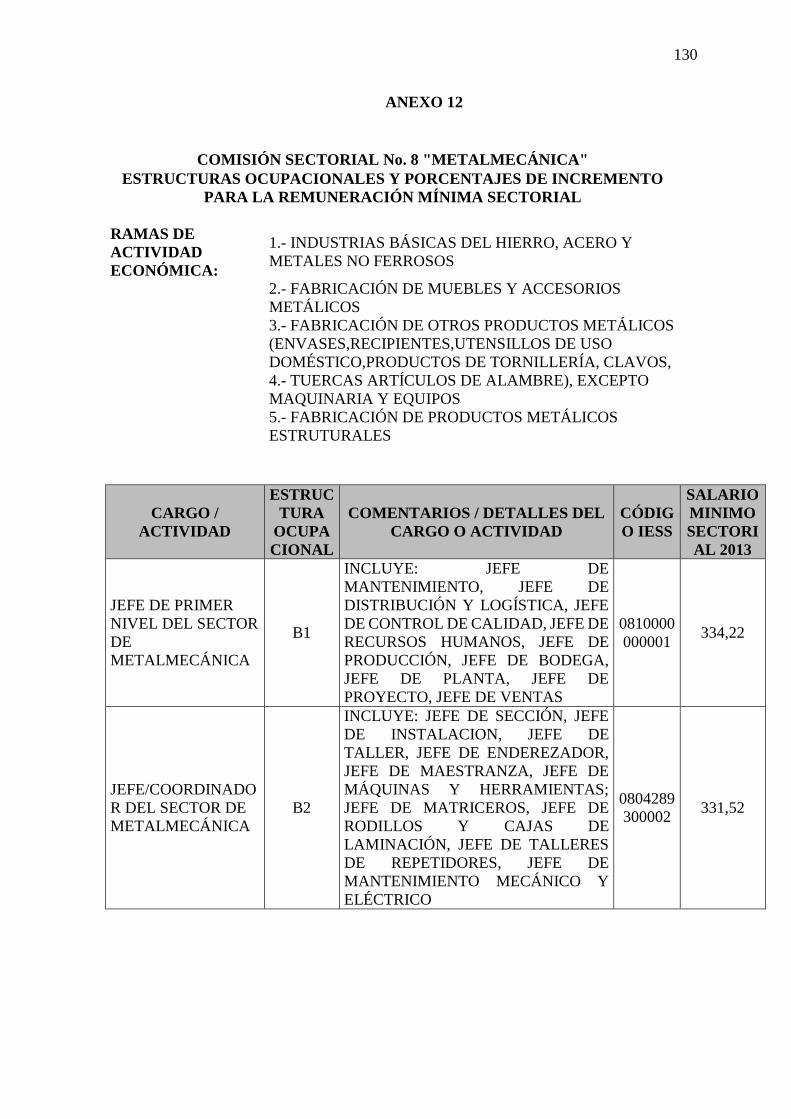

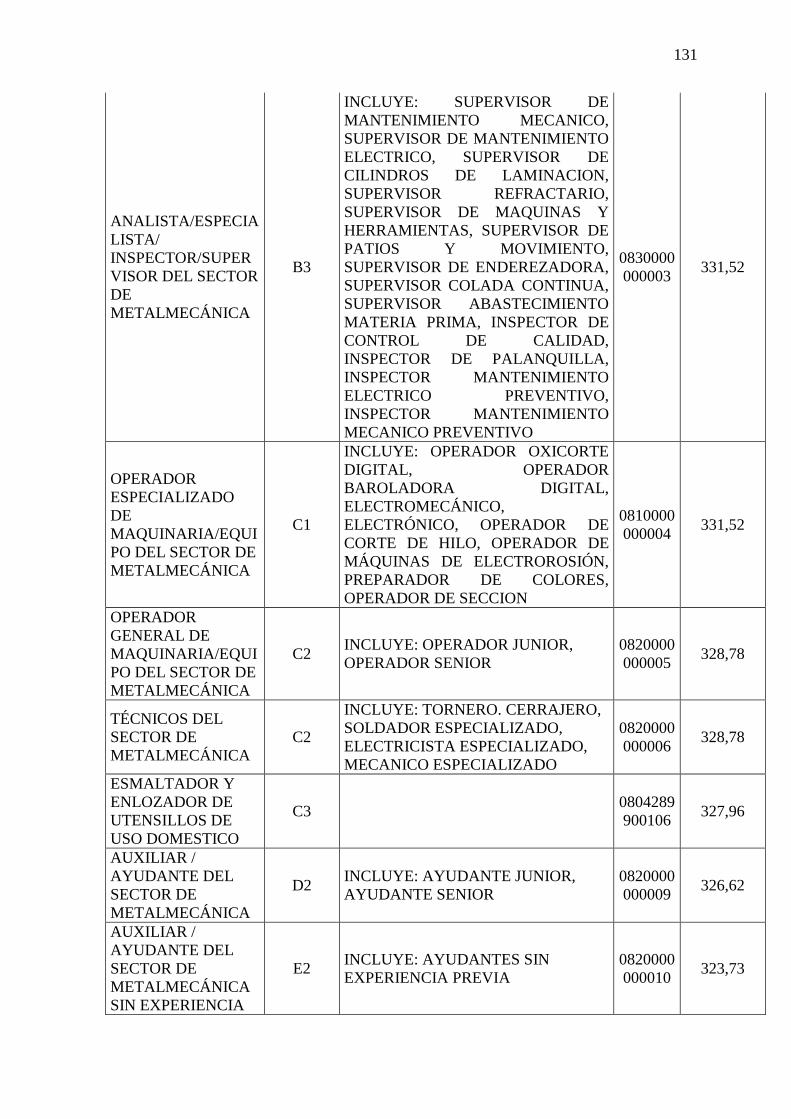

El Anexo 11 corresponde a la tabla de sueldos y salarios según el Ministerio de

Relaciones Laborales, correspondiente a la COMISIÓN SECTORIAL No. 8

"METALMECÁNICA", que determina que el salario de un técnico es de U$D 500,00.

6.4 FINANCIAMIENTO DEL PROYECTO

Este proyecto, será financiado en un 40% con un capital propio y un 60% por

medio de un crédito bancario.

Cuadro No. 8

INVERSIÓN VALOR U$S %

Capital Propio $ 9.060,00 40%

Préstamo $ 13.590,00 60%

TOTAL $ 22.650,00 100%

Elaboración: Autor.

52

El capital propio será de $ 9.060,00 correspondiente a la inversión propia

inicial, mientras que el préstamo que se realizará a una institución financiera será de $

13.590,00; danto un total de la inversión de $ 22.650,00.

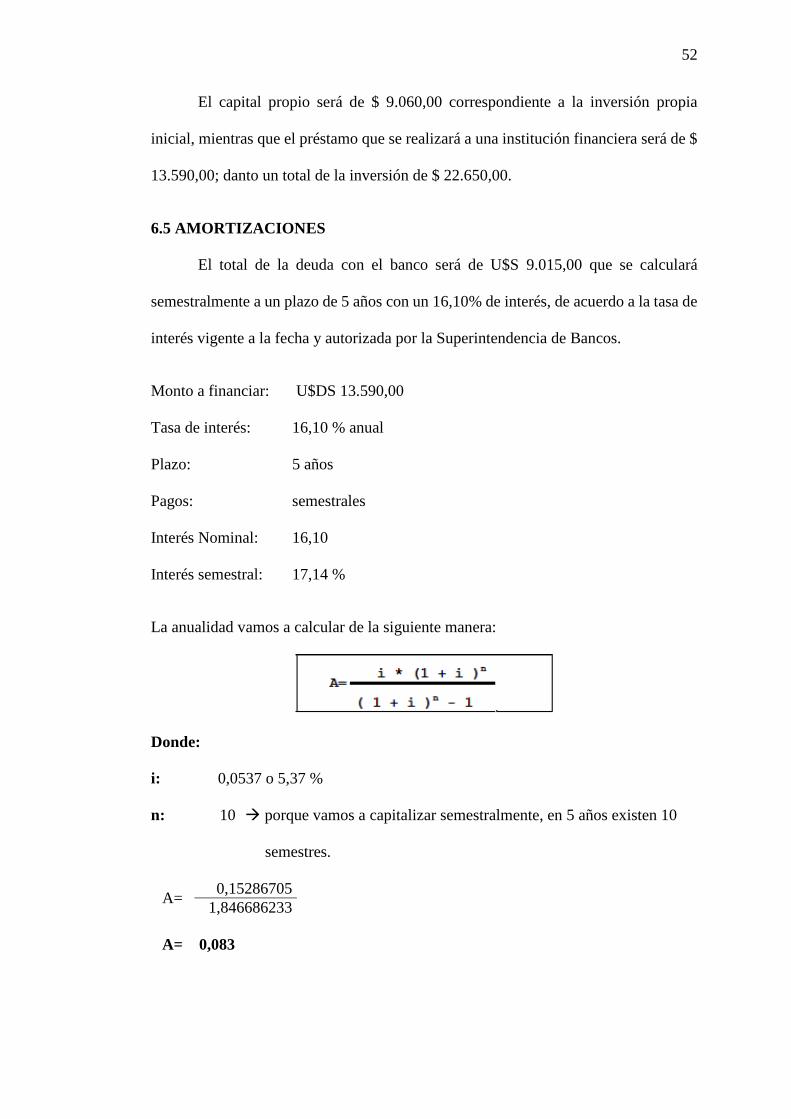

6.5 AMORTIZACIONES

El total de la deuda con el banco será de U$S 9.015,00 que se calculará

semestralmente a un plazo de 5 años con un 16,10% de interés, de acuerdo a la tasa de

interés vigente a la fecha y autorizada por la Superintendencia de Bancos.

Monto a financiar: U$DS 13.590,00

Tasa de interés: 16,10 % anual

Plazo: 5 años

Pagos: semestrales

Interés Nominal: 16,10

Interés semestral: 17,14 %

La anualidad vamos a calcular de la siguiente manera:

Donde:

i: 0,0537 o 5,37 %

n: 10 porque vamos a capitalizar semestralmente, en 5 años existen 10

semestres.

A= 0,15286705

1,846686233

A= 0,083

53

Esta cantidad (A) será multiplicada por el monto a financiar y obtendremos los pagos

periódicos que se producirán.

A continuación presentamos la tabla de amortización:

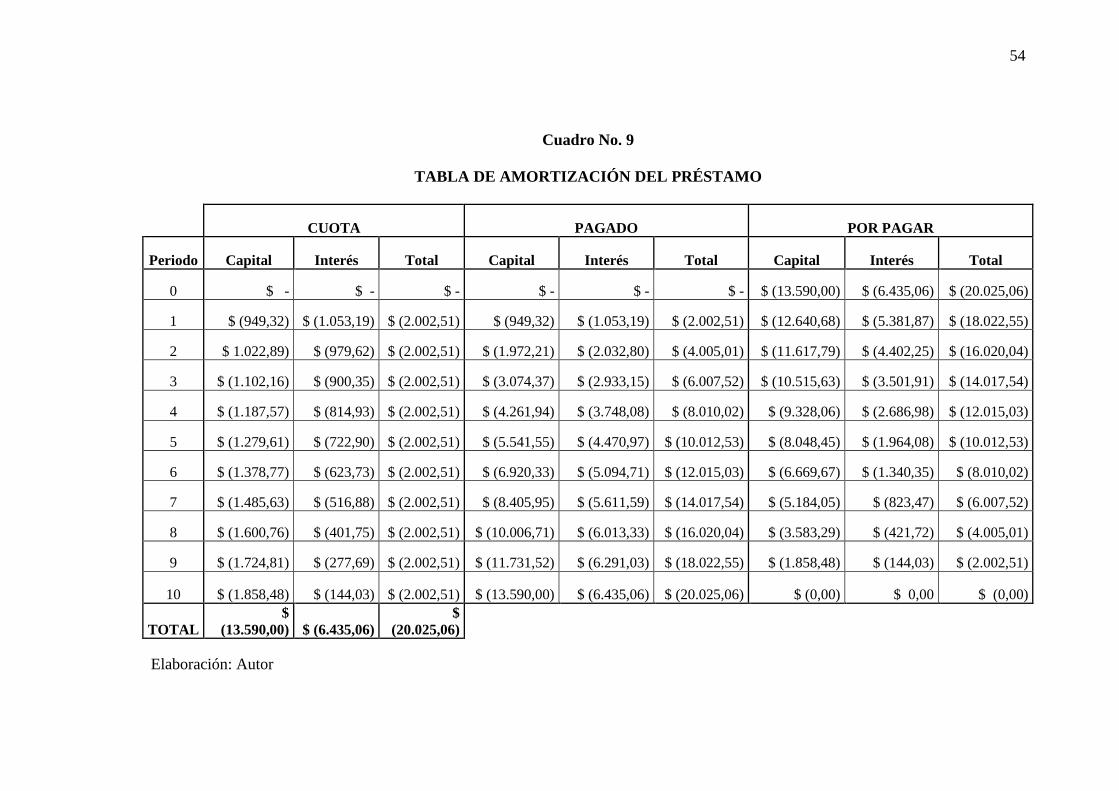

54

Cuadro No. 9

TABLA DE AMORTIZACIÓN DEL PRÉSTAMO

CUOTA PAGADO POR PAGAR

Periodo Capital Interés Total Capital Interés Total Capital Interés Total

0 $ - $ - $ - $ - $ - $ - $ (13.590,00) $ (6.435,06) $ (20.025,06)

1 $ (949,32) $ (1.053,19) $ (2.002,51) $ (949,32) $ (1.053,19) $ (2.002,51) $ (12.640,68) $ (5.381,87) $ (18.022,55)

2 $ 1.022,89) $ (979,62) $ (2.002,51) $ (1.972,21) $ (2.032,80) $ (4.005,01) $ (11.617,79) $ (4.402,25) $ (16.020,04)

3 $ (1.102,16) $ (900,35) $ (2.002,51) $ (3.074,37) $ (2.933,15) $ (6.007,52) $ (10.515,63) $ (3.501,91) $ (14.017,54)

4 $ (1.187,57) $ (814,93) $ (2.002,51) $ (4.261,94) $ (3.748,08) $ (8.010,02) $ (9.328,06) $ (2.686,98) $ (12.015,03)

5 $ (1.279,61) $ (722,90) $ (2.002,51) $ (5.541,55) $ (4.470,97) $ (10.012,53) $ (8.048,45) $ (1.964,08) $ (10.012,53)

6 $ (1.378,77) $ (623,73) $ (2.002,51) $ (6.920,33) $ (5.094,71) $ (12.015,03) $ (6.669,67) $ (1.340,35) $ (8.010,02)

7 $ (1.485,63) $ (516,88) $ (2.002,51) $ (8.405,95) $ (5.611,59) $ (14.017,54) $ (5.184,05) $ (823,47) $ (6.007,52)

8 $ (1.600,76) $ (401,75) $ (2.002,51) $ (10.006,71) $ (6.013,33) $ (16.020,04) $ (3.583,29) $ (421,72) $ (4.005,01)

9 $ (1.724,81) $ (277,69) $ (2.002,51) $ (11.731,52) $ (6.291,03) $ (18.022,55) $ (1.858,48) $ (144,03) $ (2.002,51)

10 $ (1.858,48) $ (144,03) $ (2.002,51) $ (13.590,00) $ (6.435,06) $ (20.025,06) $ (0,00) $ 0,00 $ (0,00)

TOTAL

$

(13.590,00) $ (6.435,06)

$

(20.025,06)

Elaboración: Autor

55

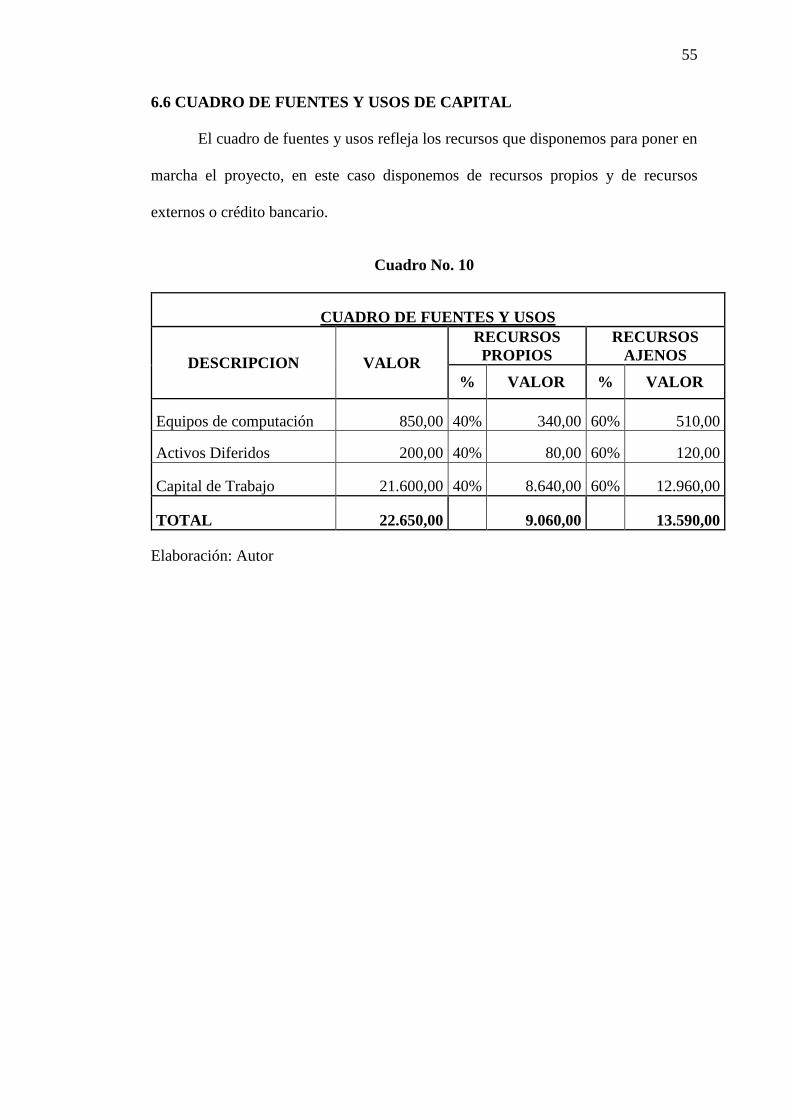

6.6 CUADRO DE FUENTES Y USOS DE CAPITAL

El cuadro de fuentes y usos refleja los recursos que disponemos para poner en

marcha el proyecto, en este caso disponemos de recursos propios y de recursos

externos o crédito bancario.

Cuadro No. 10

CUADRO DE FUENTES Y USOS

DESCRIPCION VALOR

RECURSOS

PROPIOS

RECURSOS

AJENOS

% VALOR % VALOR

Equipos de computación 850,00 40% 340,00 60% 510,00

Activos Diferidos 200,00 40% 80,00 60% 120,00

Capital de Trabajo 21.600,00 40% 8.640,00 60% 12.960,00

TOTAL 22.650,00 9.060,00 13.590,00

Elaboración: Autor

56

7.0 CAPÍTULO. COSTOS E INGRESOS DEL PROYECTO

Los costos se determinan de acuerdo a la actividad de la empresa, en este caso

los costos que se incluyen son por las compras realizadas en el exterior y los valores

de operación nacional.

Como se mencionó anteriormente, se plantearán dos escenarios. Con esta

técnica se busca determinar cuántos ascensores se deben importar y comercializar para

que el proyecto sea o no rentable.

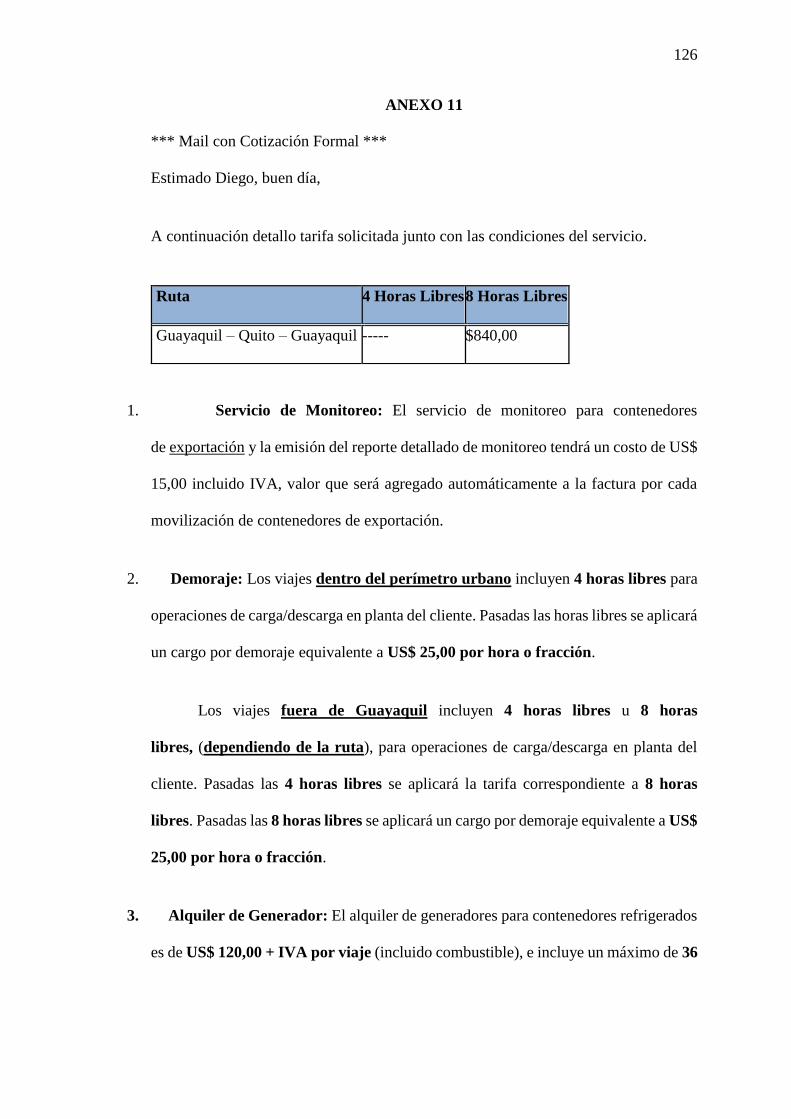

7.1 COSTOS DE IMPORTACIÓN

El Incoterm negociado es CIP con origen en Shanghai – China y destino el

puerto de Guayaquil – Ecuador por barco. Posteriormente los equipos se trasladarán

vía terrestre hasta Quito.

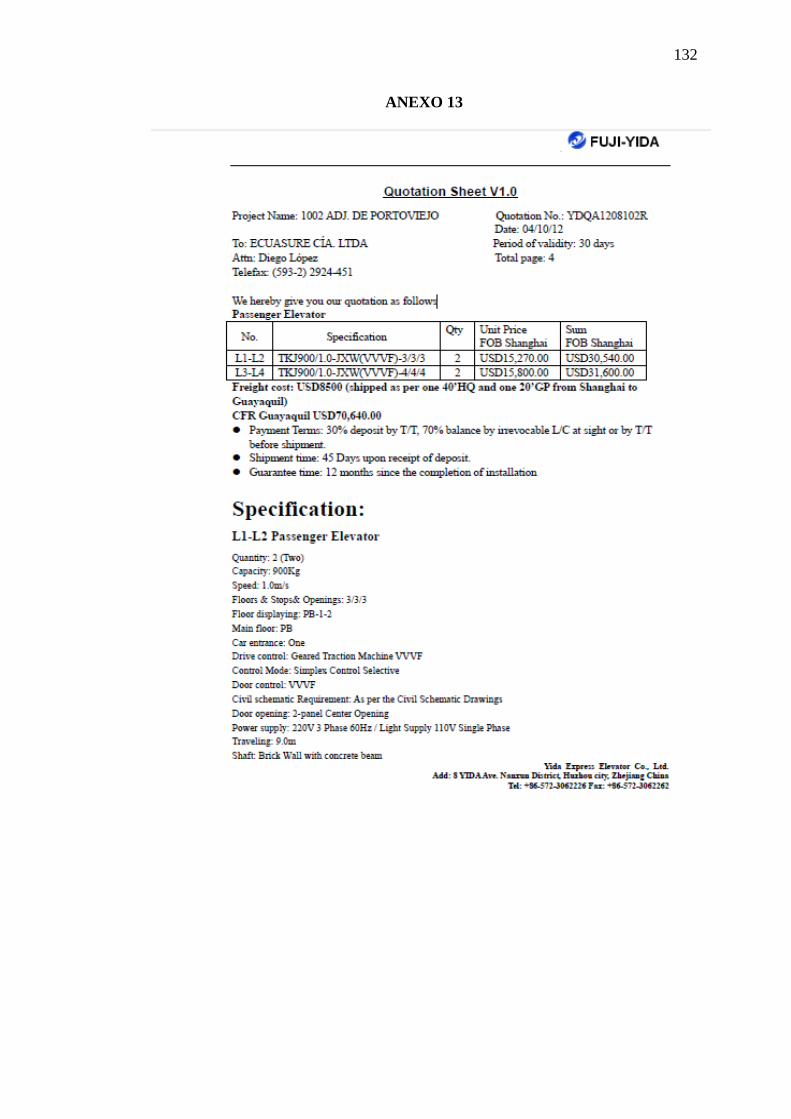

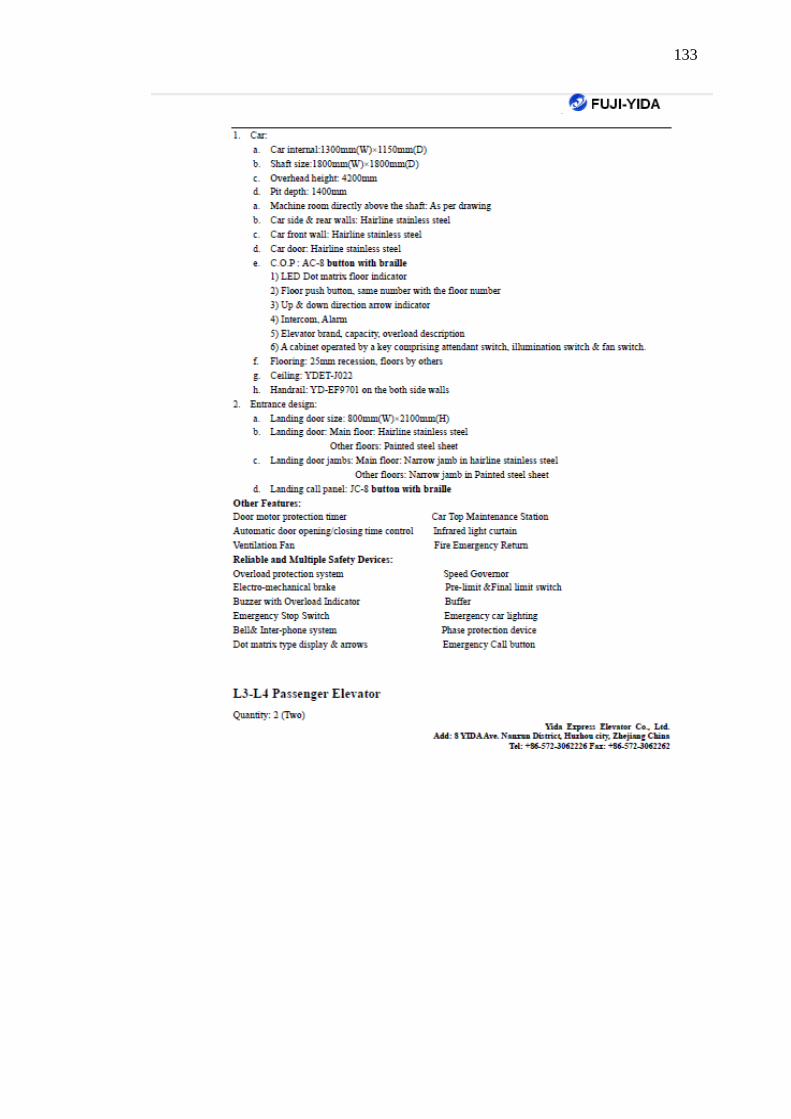

El Anexo 12 incluye la cotización para ascensor FUJI YIDA, para Edificio de

Oficinas junto a todas las características que posee.

7.2 MATRIZ DE COSTOS

A continuación se planteará una Matriz DDP, en la que se podrá observar todos

los costos que presenta el proyecto desde el valor Ex Fábrica hasta la llegada y entrega

de las Mercaderías en Quito - Ecuador.

Se considera la P.A. 84281090 con arancel del 15%:

57

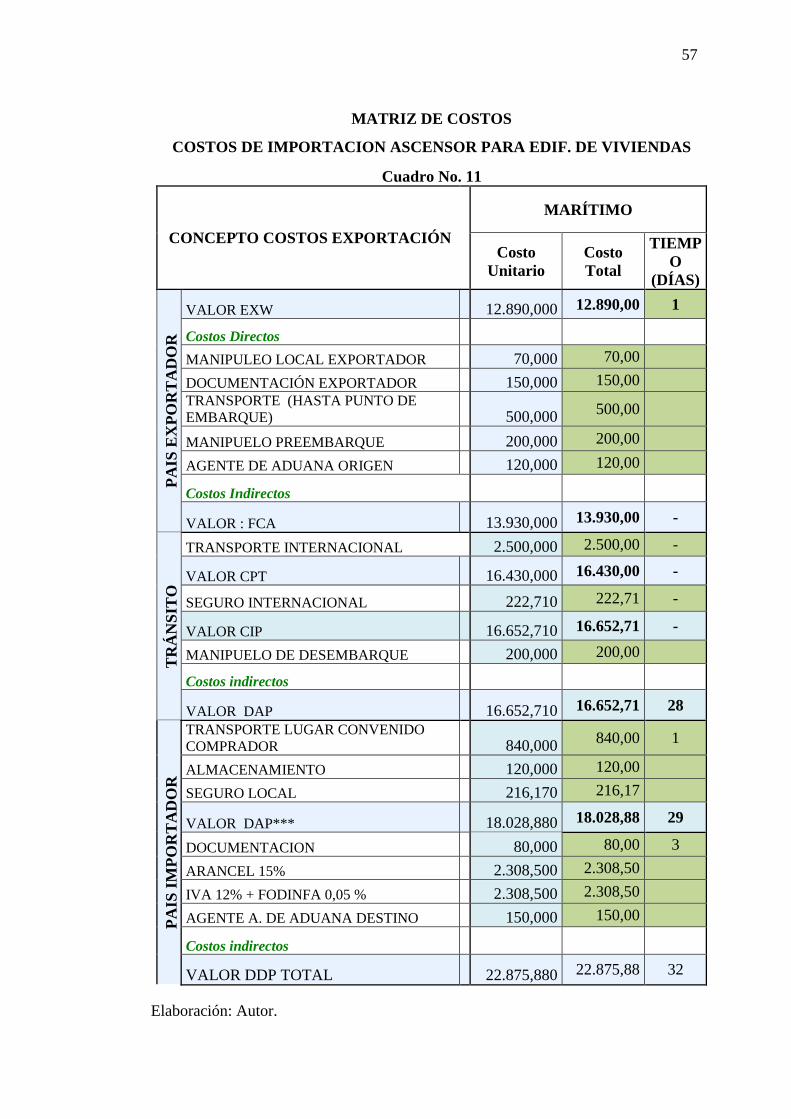

MATRIZ DE COSTOS

COSTOS DE IMPORTACION ASCENSOR PARA EDIF. DE VIVIENDAS

Cuadro No. 11

CONCEPTO COSTOS EXPORTACIÓN

MARÍTIMO

Costo

Unitario

Costo

Total

TIEMP

O

(DÍAS)

PA

IS E

XP

OR

TA

DO

R

VALOR EXW 12.890,000 12.890,00 1

Costos Directos

MANIPULEO LOCAL EXPORTADOR 70,000 70,00

DOCUMENTACIÓN EXPORTADOR 150,000 150,00

TRANSPORTE (HASTA PUNTO DE

EMBARQUE) 500,000 500,00

MANIPUELO PREEMBARQUE 200,000 200,00

AGENTE DE ADUANA ORIGEN 120,000 120,00

Costos Indirectos

VALOR : FCA 13.930,000 13.930,00 -

TR

ÁN

SIT

O

INT

ER

NA

CIO

NA

L TRANSPORTE INTERNACIONAL 2.500,000 2.500,00 -

VALOR CPT 16.430,000 16.430,00 -

SEGURO INTERNACIONAL 222,710 222,71 -

VALOR CIP 16.652,710 16.652,71 -

MANIPUELO DE DESEMBARQUE 200,000 200,00

Costos indirectos

VALOR DAP 16.652,710 16.652,71 28

PA

IS I

MP

OR

TA

DO

R

TRANSPORTE LUGAR CONVENIDO

COMPRADOR 840,000 840,00 1

ALMACENAMIENTO 120,000 120,00

SEGURO LOCAL 216,170 216,17

VALOR DAP*** 18.028,880 18.028,88 29

DOCUMENTACION 80,000 80,00 3

ARANCEL 15% 2.308,500 2.308,50

IVA 12% + FODINFA 0,05 % 2.308,500 2.308,50

AGENTE A. DE ADUANA DESTINO 150,000 150,00

Costos indirectos

VALOR DDP TOTAL 22.875,880 22.875,88 32

Elaboración: Autor.

58

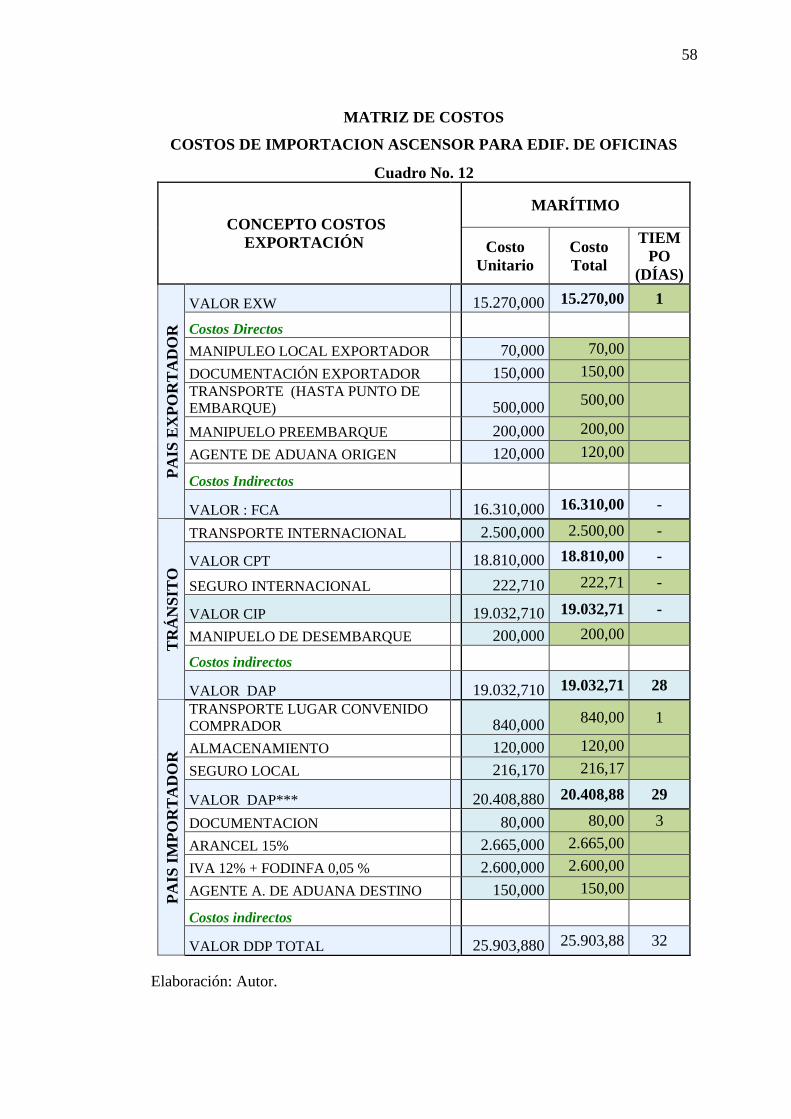

MATRIZ DE COSTOS

COSTOS DE IMPORTACION ASCENSOR PARA EDIF. DE OFICINAS

Cuadro No. 12

CONCEPTO COSTOS

EXPORTACIÓN

MARÍTIMO

Costo

Unitario

Costo

Total

TIEM

PO

(DÍAS)

PA

IS E

XP

OR

TA

DO

R

VALOR EXW 15.270,000 15.270,00 1

Costos Directos

MANIPULEO LOCAL EXPORTADOR 70,000 70,00

DOCUMENTACIÓN EXPORTADOR 150,000 150,00

TRANSPORTE (HASTA PUNTO DE

EMBARQUE) 500,000 500,00

MANIPUELO PREEMBARQUE 200,000 200,00

AGENTE DE ADUANA ORIGEN 120,000 120,00

Costos Indirectos

VALOR : FCA 16.310,000 16.310,00 -

TR

ÁN

SIT

O

INT

ER

NA

CIO

NA

L TRANSPORTE INTERNACIONAL 2.500,000 2.500,00 -

VALOR CPT 18.810,000 18.810,00 -

SEGURO INTERNACIONAL 222,710 222,71 -

VALOR CIP 19.032,710 19.032,71 -

MANIPUELO DE DESEMBARQUE 200,000 200,00