Embed Size (px)

Citation preview

Università degli studi di Bergamo Facoltà di Ingegneria – L.S. Ingegneria Edile – Gestione Delle Imprese

“TRATTAZIONE TEORICA E PRATICA PER

L’IMPLEMENTAZIONE DI UN SISTEMA DI

CONTROLLO DI GESTIONE IN

CANTIERE”

Ing. Lorenzo Milesi

Ing. Luca Zampiero

ECONOMIA APPLICATA ALL’INGEGNERIA

Prof.ssa Maria Sole Brioschi

Università degli studi di Bergamo - Facoltà di Ingegneria

AGENDA

OBIETTIVI DELLA TESI

LE IMPRESE EDILI

CARATTERISTICHE E PECULIARITÀ DEL SETTORE EDILE

IL CONTROLLO DI GESTIONE IN EDILIZIA

APPLICAZIONE PRATICA DEL CONTROLLO DI GESTIONE AD UNA

COMMESSA

CONCLUSIONI

Università degli studi di Bergamo - Facoltà di Ingegneria

OBIETTIVI DELLA TESI

INQUADRARE E DESCRIVERE IL SETTORE EDILE

INDIVIDUARE I CARATTERI PRINCIPALI DELLE IMPRESE DI

COSRUZIONE E I VINCOLI CHE NE DERIVANO

IMPLEMENTARE UN SISTEMA DI CONTROLLO DI GESTIONE

(SCG) ADEGUATO

DIMOSTRARE L’EFFICACIA ECONOMICO-FINANZIARIA DEL

SCG

SENSIBILIZZARE GLI IMPRENDITORI EDILI CIRCA I BENEFICI

DERIVANTI DALL’ADOZIONE DI UN SCG

Le imprese edili

RAPPORTO DELOITTE 2009

Gruppo delle 100 compagnie di costruzioni europee a più elevato

fatturato;

La Francia domina ai primi posti in termini di fatturato nelle

costruzioni con tre compagnie tra le prime dieci (Vinci SA, Bouygues

SA, Eiffage SA);

Circa un quarto di tutte le compagnie presenti in lista appartengono

al Regno Unito;

La Spagna sta prendendo sempre più piede all’interno del mercato

europeo;

L’Italia presenta 10 compagnie in graduatoria;

La prima impresa Italiana si trova alla 28^ posizione (Impregilo

S.p.A.).

EUROPA

Università degli studi di Bergamo - Facoltà di Ingegneria

1%

32%

10% 33%

18%

6%

Numerosità addetti per settore di attività (Tot. = 15.712.508 addetti)

Primario

Industria in senso stretto

Costruzioni

Terziario

Servizi finanziari

Servisi Pubblici

1%

13%

13%

40%

23%

10%

Numerosità imprese per settore di attività (Tot. = 4.083.966 imprese)

Primario

Industria in senso stretto

Costruzioni

Terziario

Servizi finanziari

Servisi Pubblici

ITALIA

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: CIS 2001

515.777 imprese

1.529.147 addetti

Da 1 a 9 Da 10 a 19 Da 20 a 49 Da 50 a 249 Più di 250

Costruzioni 981.327 246.315 152.631 104.923 43.950

Industria 1.185.637 754.256 803.863 1.055.901 1.223.426

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

Nu

me

ro A

dd

ett

i

Addetti per classe di addetti e settore di attività economica

ITALIA

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: ISTAT

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

1981 1991 2001 2008

Numero degli addetti per settore di attività (andamento temporale)

Industria

Costruzioni

Terziario

Altri Servizi

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

1981 1991 2001 2008

Numero delle imprese per settore di attività (andamento temporale)

Industria

Costruzioni

Terziario

Altri Servizi

ITALIA

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: ISTAT

Tasso di crescita annua 1981-2008

Industria in senso stretto -0,83%

Costruzioni 2,94%

Commercio, trasporti, alberghi -0,02%

Altri servizi 7,12%

Tasso di crescita annua 1981-2008

Industria in senso stretto -0,84%

Costruzioni 1,94%

Commercio, trasporti, alberghi 0,79%

Altri servizi 6,67%

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: CIS

10.165 12.150

16.040

31.189

40.527

48.591

0

10.000

20.000

30.000

40.000

50.000

60.000

1981 1991 2001

Nu

me

ro

Censimento di riferimento

Numerosità imprese Numerosità addetti Trend imprese Trend addetti

PROVINCIA DI BERGAMO

Imprese bergamasche:

7636

Con numero dipendenti > 1:

4607

Di costruzioni:

828

Con longevità > 35 anni:

42

Con disponibilità bilanci 2000-2009:

32 imprese

Università degli studi di Bergamo - Facoltà di Ingegneria

CAMPIONE

Fonte: AIDA

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Fa

ttu

rato

[€]

Anno

Azienda n°

1 2 3 4 5 6 7 8 9 10 11

12 13 14 15 16 17 18 19 20 21 22

23 24 25 26 27 28 29 30 31

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: AIDA

Andamento del Valore Della Produzione

9.000.000

10.000.000

11.000.000

12.000.000

13.000.000

14.000.000

15.000.000

16.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Valore della Produzione

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: AIDA

Andamento medio del Valore Della Produzione

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: AIDA

Andamento del Capitale Investito

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Fa

ttu

rato

[€]

Azienda n°

1 2 3 4 5 6 7 8 9 10 11

12 13 14 15 16 17 18 19 20 21 22

23 24 25 26 27 28 29 30 31

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: AIDA

Andamento medio del Capitale Investito

13.000.000

14.000.000

15.000.000

16.000.000

17.000.000

18.000.000

19.000.000

20.000.000

21.000.000

22.000.000

23.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Fa

ttu

rato

[€]

Anno

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Andamento medio del Valore della Produzione, del Valore Aggiunto e dell’Utile di Esercizio

Valore della Produzione Valore Aggiunto Utile di Esercizio

Fonte: AIDA

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: AIDA

Indicatori Reddituali

Return On Asset: rappresenta la redditività operativa

e tiene conto dell’attività principale svolta dal’azienda

e delle altre attività che caratterizzano l’impresa (pur

non rappresentando il vero e proprio nucleo delle

attività principali).

Return On Sales: rappresenta la redditività delle

vendite e indica quanto reddito è prodotto da ogni

euro di fatturato. Esprime le marginalità generate

dall’azienda attraverso le sue vendite.

Return On Equity: rappresenta la redditività netta ed

esprime il rendimento del capitale per gli azionisti

ovvero il reddito prodotto dall’azienda per ogni euro

di capitale immesso a titolo di mezzi propri.

PROVINCIA DI BERGAMO

Università degli studi di Bergamo - Facoltà di Ingegneria Fonte: AIDA

Indicatori Reddituali

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ind

ici

Anno

ROA

ROS

ROE

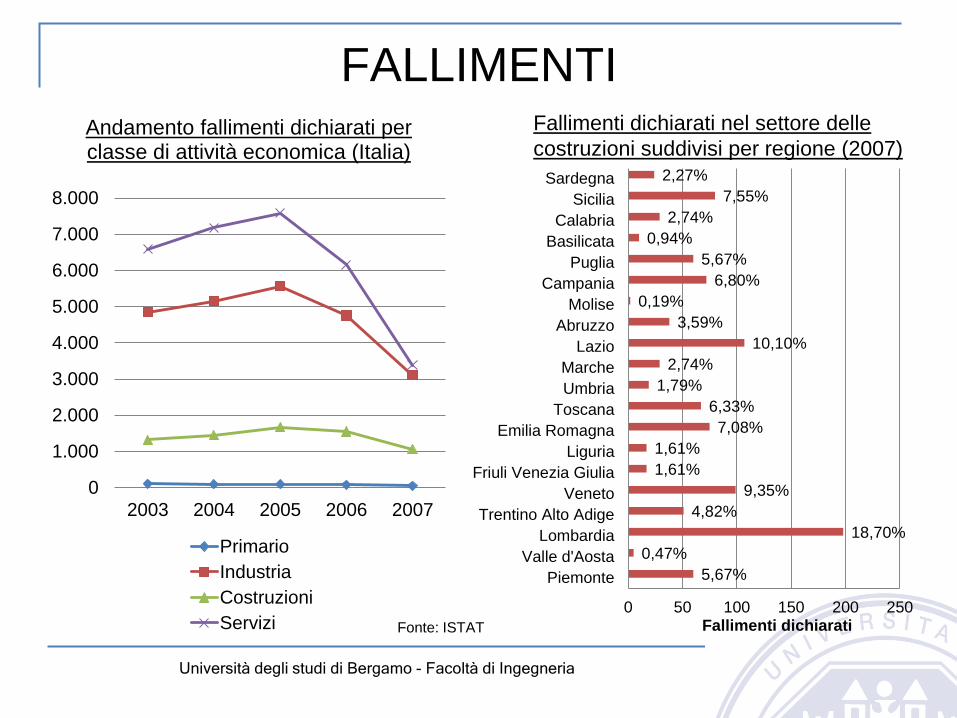

FALLIMENTI

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2003 2004 2005 2006 2007

Andamento fallimenti dichiarati per classe di attività economica (Italia)

Primario

Industria

Costruzioni

Servizi

Università degli studi di Bergamo - Facoltà di Ingegneria

Fonte: ISTAT

5,67%

0,47%

18,70%

4,82%

9,35%

1,61%

1,61%

7,08%

6,33%

1,79%

2,74%

10,10%

3,59%

0,19%

6,80%

5,67%

0,94%

2,74%

7,55%

2,27%

0 50 100 150 200 250

Piemonte

Valle d'Aosta

Lombardia

Trentino Alto Adige

Veneto

Friuli Venezia Giulia

Liguria

Emilia Romagna

Toscana

Umbria

Marche

Lazio

Abruzzo

Molise

Campania

Puglia

Basilicata

Calabria

Sicilia

Sardegna

Fallimenti dichiarati

Fallimenti dichiarati nel settore delle

costruzioni suddivisi per regione (2007)

FALLIMENTI

2%

36%

60%

2%

Fallimenti dichiarati per classe di attività economica (Bergamo)

Primario

Industria

Costruzioni

Servizi

Università degli studi di Bergamo - Facoltà di Ingegneria

Fonte: ISTAT

1%

41%

14%

44%

Fallimenti dichiarati per classe di attività economica (Italia)

Primario

Industria

Costruzioni

Servizi

CRISI DEL MERCATO

Il settore edile, dopo un florido decennio di crescita ininterrotta, dal 2008

vive una fase di profonda recessione come non si vedeva da tempo.

Riduzione del PIL 2008 pari all’1% (contro la crescita del +1,4% registrata

nel 2007).

L’industria delle costruzioni si è ridotta dell’1,8%, in linea quindi con la

contrazione del Prodotto Interno Lordo nazionale.

Il ramo residenziale ha avuto una caduta dell’1,5% nel 2008 e tale

rallentamento è continuato anche nel 2009.

La costruzione di abitazioni ha registrato un calo del 3,8% nel 2008.

Il ramo non residenziali e dell’ingegneria civile ha avuto un rallentamento

nel quinquennio 2004-2008 con un leggero calo nel 2009.

Università degli studi di Bergamo - Facoltà di Ingegneria

CRISI DEL MERCATO

Le misure di rilancio del

governo

Programma d’incentivazione degli investimenti alla rete di trasporti e

infrastrutture (es. TAV)

Accordo tra il Ministero delle Infrastrutture e dei Trasporti e la BEI per infrastrutture strategiche

(es. MO.S.E., Pedemontana, ecc…)

Piano Casa (Autonomia Regionale)

Investire all’estero

Elevata dinamicità delle imprese di costruzioni

Coraggio nel penetrare nuovi mercati e nell’affrontare sfide impegnative dal punto di vista

tecnico, organizzativo ed economico.

Università degli studi di Bergamo - Facoltà di Ingegneria

CRISI DEL MERCATO

Università degli studi di Bergamo - Facoltà di Ingegneria

30,7 36,5

42,9 45,7 48 54

69,3 63,5

57,1 54,3 52 46

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009

Fa

ttu

rato

Anno

Fatturato estero Fatturato nazionale

CRISI DEL MERCATO

Università degli studi di Bergamo - Facoltà di Ingegneria

2004

[€ milioni]

2009

[€ milioni]

Tasso di crescita

[%]

Tasso di crescita medio

annuo [%]

Fatturato

nazionale 6.795,8 6.196,2 -8,8 -1,8

Fatturato estero 3.016,6 7.264,5 140,8 19,2

Fatturato

globale 9.812,4 13.460,6 37,2 6,5

CRISI DEL MERCATO

Università degli studi di Bergamo - Facoltà di Ingegneria

16%

8%

4%

10%

2%

8% 25%

14%

13%

Nord Africa Africa Sub-Sahariana Asia

Medio Oriente Nord America Centro America

Sud America U.E. Europa Extra U.E.

CRISI DEL MERCATO

Università degli studi di Bergamo - Facoltà di Ingegneria

Caratteristiche e peculiarità del settore edile

TIPOLOGIE DI IMPRESE

Classificazione

Attività svolta

Imprese edili propriamente

dette

Imprese fornitrici

Oggetto della produzione /

Mercato servito

Edilizia residenziale

Pubblica

Privata

Edilizia non residenziale

Pubblica

Privata

Opere pubbliche

Attività economica

(Ateco)

F41 – Costruzione di

edifici

F42 – Ingegneria

Civile

F43 – Lavori di costruzione specializzati

Università degli studi di Bergamo - Facoltà di Ingegneria

Cementifici, cave, aziende di

prefabbricazione, imprese produttrici

d’infissi, pavimenti, rivestimenti, ecc…

Produzione, ristrutturazione e

manutenzione di case ad uso

abitativo.

Produzione, ristrutturazione e

manutenzione di fabbricati

industriali o commerciali,

scuole, ospedali, ecc…

Realizzazione d’infrastrutture per la

comunicazione viaria, strutture

marittime, idrauliche, igienico-sanitarie,

lavori di bonifica, ecc...

CLASSIFICAZIONE ATECO 2007

Deriva dalla collaborazione tra l’Agenzia delle Entrate, l’Unioncamere e

l’ISTAT;

Le imprese italiane devono iscriversi a diversi registri e archivi dichiarando

le loro principali caratteristiche e l’attività che svolgono;

Si articola in cinque livelli comprendenti rispettivamente le voci identificate

da un codice:

• Alfabetico (SEZIONI) 21

• Numerico a due cifre (DIVISIONI) 88 1

• Numerico a tre cifre (GRUPPI) - 2

• Numerico a quattro cifre (CLASSI) 615 3

• Numerico a cinque cifre (CATEGORIE) 918 4

• Numerico a sei cifre (SOTTO CATEGORIE) 1226 5

Università degli studi di Bergamo - Facoltà di Ingegneria

CLASSIFICAZIONE ATECO 2007

Il settore delle costruzioni è individuato dalla lettera F;

È composto da tre divisioni:

F41 Costruzione di edifici

F42 Ingegneria Civile

F43 Lavori di costruzione specializzati

Università degli studi di Bergamo - Facoltà di Ingegneria

IMPRESE ADDETTI

→ 31,58% 38,23%

→

1,36% 4,56%

→

67,05% 57,20%

CLASSIFICAZIONE ATECO 2007

Università degli studi di Bergamo - Facoltà di Ingegneria

F – COSTRUZIONI

41 COSTRUZIONE DI EDIFICI

41.1 SVILUPPO DI PROGETTI IMMOBILIARI

41.10 Sviluppo di progetti immobiliari

41.10.0 Sviluppo di progetti immobiliari senza costruzione

41.10.00 Sviluppo di progetti immobiliari senza costruzione

41.2 COSTRUZIONE DI EDIFICI RESIDENZIALI E NON RESIDENZIALI

41.20 Costruzione di edifici residenziali e non residenziali

41.20.0 Costruzione di edifici residenziali e non residenziali

41.20.00 Costruzione di edifici residenziali e non residenziali

42 INGEGNERIA CIVILE

42.1 COSTRUZIONE DI STRADE E FERROVIE

42.11 Costruzione di strade e autostrade

42.11.0 Costruzione di strade, autostrade e piste aeroportuali

42.11.00 Costruzione di strade, autostrade e piste aeroportuali

Stralcio ATECO 2007

ATECO 2002 - 2007

Anch’esso era individuato dalla lettera F;

Era suddiviso in 5 gruppi:

45.1 Preparazione del cantiere

45.2 Costruzione completa o parziale di edifici; Genio Civile

45.3 Installazione dei servizi in un fabbricato

45.4 Lavori di completamento degli edifici

45.5 Noleggio di macchine e attrezzature per la costruzione o la demolizione, con

manovratore

Università degli studi di Bergamo - Facoltà di Ingegneria

• Alfabetico (SEZIONI) 17

• Numerico a due cifre (DIVISIONI) 62 1

• Numerico a tre cifre (GRUPPI) - 2

• Numerico a quattro cifre (CLASSI) 514 3

• Numerico a cinque cifre (CATEGORIE) 883 4

• Numerico a sei cifre (SOTTO CATEGORIE) - 5

ATECO 2002 - 2007

Università degli studi di Bergamo - Facoltà di Ingegneria

45 COSTRUZIONI

45.1 Preparazione del cantiere edile

45.11 Demolizione di edifici e sistemazione del terreno

45.12 Trivellazioni e perforazioni

45.2 Costruzione completa o parziale di edifici; genio civile

45.21 Lavori generali di costruzione di edifici e lavori di ingegneria civile

45.22 Posa in opera di coperture e costruzione di ossature di tetti di edifici

45.23 Costruzione di autostrade, strade, campi di aviazione e impianti sportivi

45.24 Costruzione di opere idrauliche

45.25 Altri lavori speciali di costruzione

45.3 Installazione dei servizi in un fabbricato

45.31 Installazione di impianti elettrici

45.32 Lavori di isolamento

45.33 Installazione di impianti idraulico-sanitari

45.34 Altri lavori di installazione

Stralcio ATECO 2002

ATECO 2002 - 2007

Per facilitare il passaggio di categoria tra una classificazione e l’altra, l’ISTAT

ha redatto delle tavole di conversione utili, anche, quando nel 2011 saranno

pubblicati i dati del nuovo Censimento (CIS 2011) e si vorranno confrontare

con quelli del precedente (CIS 2001).

ATECO 2007 ATECO 2002 DIZIONE ATECO 2007

F – COSTRUZIONI

41 COSTRUZIONE DI EDIFICI

41.1 SVILUPPO DI PROGETTI IMMOBILIARI

41.10 Sviluppo di progetti immobiliari

41.10.0 70.11.0p Sviluppo di progetti immobiliari senza costruzione

41.2 COSTRUZIONE DI EDIFICI RESIDENZIALI E NON RESIDENZIALI

41.20 Costruzione di edifici residenziali e non residenziali

41.20.0 45.21.1

45.23.0p

Costruzione di edifici residenziali e non residenziali

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

1. Influenza del clima

2. Lunga ed incerta durata del ciclo produttivo

3. Nomadismo

4. Difficoltà d’industrializzazione del processo

produttivo

5. Difficoltà di previsione dell’andamento del

processo produttivo

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

Università degli studi di Bergamo - Facoltà di Ingegneria

1. INFLUENZA DEL CLIMA

È l’influenza delle condizioni climatiche del luogo in cui si trova il cantiere;

La produzione edilizia si svolge prevalentemente all’aperto e alcune lavorazioni

non possono essere eseguite nel caso di condizioni climatiche avverse;

Quindi, la produzione non resta costante nel tempo ma è caratterizzata da un

andamento stagionale;

Difficoltà nel formulare programmi lavori attendibili;

La stagionalità contribuisce a far sì che nelle imprese edili i costi fissi siano

molto superiori a quelli variabili (durante i blocchi della produzione, i costi sia di

sede sia direttamente riferiti al cantiere continuano a manifestarsi).

ASPETTI TIPICI DELLE IMPRESE EDILI

2. LUNGA ED INCERTA DURATA DEL CICLO PRODUTTIVO

Si riflette in modo differente sulle imprese a seconda che operino su commessa o in

proprio per il mercato:

A. Nel primo caso, un’eventuale posticipazione del termine dei lavori, causa un

rischio per l’impresa. L’incertezza della durata del ciclo produttivo comporta

l’allungamento di quello finanziario, che fa posticipare il raggiungimento delle

liquidazioni periodiche correlate ai S.A.L.;

B. Nel secondo caso, l’impresa si assume in toto il rischio di mercato (se l’impresa

riesce a piazzare il bene in corso d’opera si assicura delle entrate e chiude in

anticipo il ciclo finanziario; se l’impresa deve esporsi finanziariamente per coprire

le spese di realizzazione riduce il suo profitto e prolunga il ciclo finanziario).

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

3. NOMADISMO

L’impresa deve localizzare la produzione in cantieri, là dove il bene immobile è

richiesto;

Struttura produttiva e organizzativa dell’impresa “nomade”;

Nascono una serie di problemi difficilmente gestibili (si devono ricercare le

forniture tipicamente locali, ottenere gli allacciamenti, far pervenire in cantiere i

macchinari e le attrezzature, creare un organigramma,…);

Le imprese che operano su mercati internazionali devono di volta in volta

documentarsi sulle caratteristiche dei nuovi mercati (normative, prezzi, ecc);

Sedi satellite adibite alla gestione tecnico-amministrativa;

Struttura organizzativa dinamica in grado di adattarsi alle esigenze produttive.

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

4. DIFFICOLTA’ D’INDUSTRIALIZZAZIONE DEL PROCESSO

PRODUTTIVO

Le imprese edili si trovano a costruire output sempre differenti;

Questo rende difficile una standardizzazione dei processi produttivi;

La prefabbricazione può essere conveniente nella realizzazione di edilizia

industriale o residenziale pubblica;

Negli altri casi la soluzione prefabbricata non risponde ai canoni della clientela e

quindi alle esigenze del mercato.

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

5. DIFFICOLTA’ DI PREVISIONE DELL’ANDAMENTO DEL

PROCESSO PRODUTTIVO

Questo fattore è di difficile previsione in quanto è basato su un processo di volta

in volta diverso e quindi presenta un determinato grado d’incertezza dovuto

all’imprevedibilità di alcuni fattori;

Tale aspetto è particolarmente rilevante per le imprese che partecipano alle

gare d’appalto poiché esse devono assumersi degli oneri di costruzione solo

sulla base di progetti di massima.

Università degli studi di Bergamo - Facoltà di Ingegneria

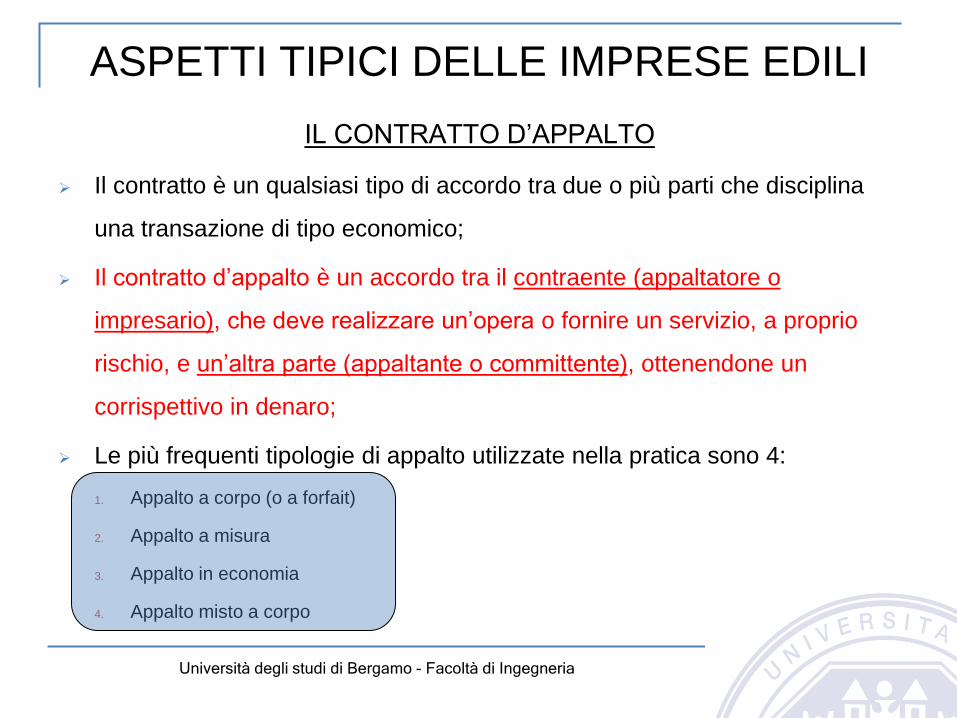

ASPETTI TIPICI DELLE IMPRESE EDILI

IL CONTRATTO D’APPALTO

Il contratto è un qualsiasi tipo di accordo tra due o più parti che disciplina

una transazione di tipo economico;

Il contratto d’appalto è un accordo tra il contraente (appaltatore o

impresario), che deve realizzare un’opera o fornire un servizio, a proprio

rischio, e un’altra parte (appaltante o committente), ottenendone un

corrispettivo in denaro;

Le più frequenti tipologie di appalto utilizzate nella pratica sono 4:

1. Appalto a corpo (o a forfait)

2. Appalto a misura

3. Appalto in economia

4. Appalto misto a corpo

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

1. Appalto a corpo (o forfait)

Il corrispettivo è stabilito a priori per tutta l’opera;

Evita al committente privato l’accollamento di oneri imprevisti;

Per l’impresa tale contratto richiede una valutazione molto attenta delle

opere da eseguire e una conseguente approfondita analisi dei costi da

sostenere (garantirsi un utile adeguato);

Importanza di stilare corretti contratti che contengano una descrizione

precisa dei lavori per giungere all’esatta determinazione del corrispettivo e

che non pecchino di eccessiva rigidità (apportare modifiche).

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

2. Appalto a misura

Evita i rischi che derivano dall’adozione della precedente tipologia di

appalto;

Il corrispettivo è calcolato secondo i prezzi unitari stabiliti preventivamente

per tipo di lavorazione;

Gli elementi cui attribuire il prezzo sono costituiti da classi omogenee di

lavori;

I prezzi unitari riferiti a ciascuna classe devono essere accettati da

entrambe le parti al momento della stipula del contratto (prezziario);

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

Il riferimento esplicito alla misura delle parti elementari dell’opera elimina il

rischio che l’impresa sottostimi il volume minimo da produrre;

I rilevamenti a misura sono preferiti per i grandi appalti;

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

3. Appalto in economia

Il corrispettivo è definito al termine dei lavori;

I prezzi sono concordati in via preventiva e si applicano al conteggio finale

dei materiali e della manodopera impiegati;

Evidenti aspetti negativi: un controllo insufficiente sulla qualità delle risorse

può portare a una gestione non economica dei lavori;

L’appalto in economia è quindi utilizzato solo per lavori di tipo particolare o

di scarsa rilevanza.

Università degli studi di Bergamo - Facoltà di Ingegneria

ASPETTI TIPICI DELLE IMPRESE EDILI

4. Appalto misto a corpo

Riunisce gli altri sistemi spiegati finora;

L’appaltatore predispone un piano dettagliato dei lavori dei quali è definito il

prezzo, ma si lascia aperta la possibilità a variazioni in corso d’opera, che

saranno valutate a misura o in economia, fissandone una franchigia sotto

alla quale le spese saranno a carico dell’impresa appaltatrice.

Università degli studi di Bergamo - Facoltà di Ingegneria

Il sistema di controllo di gestione (SCG)

IL CICLO DI CONTROLLO

PIANIFICAZIONE STRATEGICA

PROGRAMMAZIONE

CONTROLLO (Misurazione)

CORREZIONE

Il controllo di gestione è un processo

organizzativo che produce

informazioni utilizzate dal

management per prendere decisioni

allo scopo di programmare,

implementare e controllare (misurare

e correggere) le attività

dell’organizzazione

Università degli studi di Bergamo - Facoltà di Ingegneria

SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

PIANIFICAZIONE STRATEGICA

È un processo decisionale attraverso il quale si stabilisce quali programmi

porre in atto e quante risorse assegnare loro;

È finalizzato al miglioramento delle decisioni o delle azioni intraprese

dall’organizzazione per perseguire i propri obiettivi;

Occorre definire in modo chiaro la mission e la vision aziendali (strategia);

L’obiettivo della strategia di guidare l’impresa alla ricerca del vantaggio

competitivo al fine di raggiungere risultati eccellenti e portare alla “creazione

di valore“.

SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

PROGRAMMAZIONE

È il processo attraverso il quale si decide quali azioni occorre porre in atto

in futuro;

Programmare significa coordinare le risorse dell’azienda al fine di

raggiungere gli obiettivi prefissati durante la pianificazione strategica;

Occorre quantificare le risorse (a budget) necessarie per raggiungere gli

obiettivi strategici;

Differenza tra pianificazione e programmazione: la prima deve muovere

l’azienda verso il raggiungimento di obiettivi che assicurino la sua

sopravvivenza, la seconda deve dedicare l’attenzione a quanto è

necessario per garantire quel successo pianificato.

SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

CONTROLLO e CORREZIONE

È un processo attraverso il quale si verifica il raggiungimento degli obiettivi

stabiliti;

È finalizzato a orientare i comportamenti individuali e organizzativi;

Si effettuano delle misurazioni analitiche di varia natura (economica,

finanziaria, fisica e tecnica) che supportano le valutazioni dei risultati e le

decisioni che devono essere prese in termini di correzione.

INFORMAZIONI

Università degli studi di Bergamo - Facoltà di Ingegneria

Il controllo di gestione produce informazioni utili a dirigere l’impresa.

Si classificano in quattro categorie:

1) Informazioni operative: rappresentano la maggior parte delle informazioni

contabili e consentono la redazione del bilancio e della contabilità. Sono la fonte

principale d’informazioni riguardanti i pagamenti (stipendi, debiti, imposte)

2) Informazioni di bilancio e di contabilità generale: forniscono informazioni in merito

al bilancio. Sono principalmente utilizzate dal management e dagli stakeholder;

3) Informazioni di contabilità direzionale: sono utili al manager e agli attori principali

dell’organizzazione poiché sono una sintesi delle informazioni operative. Sono

principalmente utilizzate nell’ambito di programmazione, di attuazione dei piani e

di controllo;

4) Informazioni fiscali: sono finalizzate alla dichiarazione dei redditi.

Il controllo di gestione in edilizia

IL SCG IN EDILIZIA

Il nuovo scenario che è venuto delineandosi negli ultimi decenni impone

l’adozione di strumenti di conduzione aziendale volti alla ricerca della

certezza, alla continua riduzione dei costi e al rispetto delle tempistiche, in

un’ottica di qualità totale;

L’impresa edile deve dotarsi di un sistema di controllo che le consenta di

prevedere l’andamento economico/finanziario del mercato che risulta

essere sempre più concorrenziale (incrementare le marginalità);

Evitare la conduzione “a vista” tipica delle imprese edili;

Creazione di strumenti di controllo di gestione ad hoc che si adattino alle

caratteristiche di ogni cantiere (differenti);

Università degli studi di Bergamo - Facoltà di Ingegneria

IL SCG IN EDILIZIA

L’esigenza di adottare un SCG si sente maggiormente in aziende di

medio/grande dimensione (caratterizzate da un decentramento del potere

decisionale e da un’elevata complessità di gestione);

Anche per le piccole imprese occorre individuare un idoneo SCG a causa

della sempre maggiore concorrenza del mercato;

SCG per evitare il fallimento.

Università degli studi di Bergamo - Facoltà di Ingegneria

PIANIFICAZIONE STRATEGICA

Pianificare una strategia significa elaborare un programma a lungo termine

dello sviluppo aziendale che influenza il futuro dell’impresa sulla base degli

obiettivi prefissati;

La pianificazione deve essere continuamente rivista in relazione al:

1) Mercato di sbocco: scelta di entrare in nuovi mercati, limitazione al pubblico o

solamente al residenziale (occorre stabilire se l’impresa possiede i requisiti

necessari al raggiungimento dell’obiettivo);

2) Mercato delle forniture: stabilire delle alleanze con i fornitori e con le altre imprese

per tutelare l’attività produttiva;

3) Posizioni dell’impresa: essa può puntare sull’aspetto qualitativo della produzione,

adottare una politica di contenimento costi oppure assumere una posizione

contrattuale forte e più attiva nei confronti della committenza.

Università degli studi di Bergamo - Facoltà di Ingegneria

PROGRAMMAZIONE

Nella fase di programmazione bisogna considerare aspetti operativi che

riguardano tutti i settori della produzione e si traducono, in termini di tempi e

costi, attraverso l’elaborazione di budget;

I budget sono sviluppati sui diversi cantieri (si stila un programma lavori per

ognuno di essi sul quale poi si basano i diversi budget);

La redazione dei budget per un’impresa edile comporta uno sforzo

organizzativo maggiore rispetto ad altri settori (caratteristiche peculiari);

L’area tecnica è quella più coinvolta;

È opportuno istituire un ufficio con il compito di analizzare i budget per

predisporre le eventuali azioni correttive idonee.

Università degli studi di Bergamo - Facoltà di Ingegneria

PROGRAMMAZIONE

1. Budget di gara

Budget dei costi diretti

Budget della manodopera

Budget degli approvvigionamenti

Budget dei costi indiretti

Budget delle spese generali

2. Budget di commessa

3. Cronoprogramma lavori

Università degli studi di Bergamo - Facoltà di Ingegneria

CONDOTTA AMMINISTRATIVA DEI

LAVORI

Università degli studi di Bergamo - Facoltà di Ingegneria

In ogni cantiere il Direttore Lavori deve tenere uno o più registri per le annotazioni che riguardano lo svolgimento dei lavori

Il manuale del D.L.

Serve per le annotazioni saltuarie riguardanti la consegna dei lavori, gli ordini, le sospensioni e le riprese, le proroghe e i verbali di eventuali

contestazioni.

Il Giornale dei lavori

È tenuto per annotare ogni giorno la sequenza, i modi e l’attività con cui progrediscono i lavori, la categoria e il numero degli operai, nonché i

mezzi impiegati dall’impresa.

Segnala le osservazioni meteorologiche e tutte le altre particolarità che possono tornare utili.

CONDOTTA AMMINISTRATIVA DEI

LAVORI

Università degli studi di Bergamo - Facoltà di Ingegneria

Principali documenti contabili e amministrativi che devono essere redatti

durante lo svolgimento dei lavori (obbligatori in ambito pubblico):

Libretto delle misure: compilato con le stesse regole del computo metrico

(effettive opere costruite), è uno dei registri più importanti per quanto

riguarda la contabilità e consente l’accertamento delle quantità di lavoro

eseguite;

Liste settimanali operai, mezzi e provviste: sono atti contabili che indicano

gli operai (qualifica, ore, costo orario) e i mezzi d’opera (quantità materiali,

costo unitario) che l’impresa deve fornire per ogni lavorazione;

CONDOTTA AMMINISTRATIVA DEI

LAVORI

Università degli studi di Bergamo - Facoltà di Ingegneria

Il registro di contabilità: è il più importante documento della contabilità e

riporta, in ordine cronologico, le quantità delle varie categorie di lavoro

ricavate dal libretto delle misure. Alle varie tipologie di lavoro si applicano i

corrispondenti prezzi unitari ottenendo così i relativi importi;

Stati di avanzamento lavori (SAL): sono le rate d’acconto liquidate

all’impresa e rispecchiano lo stato cui sono giunti i lavori dal momento del

loro inizio. Gli stati di avanzamento sono firmati dalla D.L. e dall’impresa in

segno di accettazione delle categorie di lavoro liquidate;

Certificato di pagamento: è il documento con il quale il direttore lavori

attesta che si può pagare all’impresa l’importo desunto dal SAL;

CONDOTTA AMMINISTRATIVA DEI

LAVORI

Università degli studi di Bergamo - Facoltà di Ingegneria

Ultimazione dei lavori: rappresenta la fase finale e, attraverso il processo

verbale di ultimazione, fissa la data ufficiale di chiusura dei lavori da cui si

possono calcolare gli eventuali giorni di ritardo (penali);

Contabilità finale: la chiusura contabile dei lavori avviene redigendo tre

documenti (lo stato finale dei lavori, la relazione sul conto finale e il

certificato finale dei lavori).

L’IMPLEMENTAZIONE DEL SCG I CINQUE PASSI OPERATIVI

Università degli studi di Bergamo - Facoltà di Ingegneria

Sforzi iniziali congiunti sia dell’area amministrativa sia di quella tecnica

(solitamente non collaborano);

Occorre abbattere la ” barriera” presente tra i due ambiti lavorativi;

Le due aree operano per obiettivi non comuni (finalizzati al conseguimento

di un profitto) ma per molte fasi utilizzano gli stessi documenti;

Necessità di sviluppare un linguaggio comune;

È fondamentale creare una visione comune che focalizzi l’obiettivo

aziendale e favorisca l’integrazione attraverso il lavoro di gruppo;

Di seguito si riportano i cinque passi operativi per implementare un SCG.

L’IMPLEMENTAZIONE DEL SCG I CINQUE PASSI OPERATIVI

Università degli studi di Bergamo - Facoltà di Ingegneria

Passo 1

Costi di cantiere

Passo 2

Ordini fornitori

Passo 3

Produzione e subappalti

Passo 4

Preventivi e consuntivi

Passo 5

Programmazione lavori

L’IMPLEMENTAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

PASSO 1. RILEVAZIONE DI COSTI PRIMI DI CANTIERE

Il SCG deve essere strutturato in base alle caratteristiche e alle necessità

della singola impresa (impensabile utilizzare schemi “preconfezionati”);

Occorre individuare i metodi e le risorse da utilizzare per raggiungere gli

obiettivi prefissati, controllando i risultati ed eventualmente attuando azioni

correttive;

Obiettivi del primo passo:

1. Ottenere una fotografia della situazione economica della commessa in tempi

brevi (sintetica e analitica). Bisogna poi avere una visione complessiva delle

commesse dell’impresa;

2. Organizzare un sistema d registrazione integrato delle bolle, fatture e rapportini

giornalieri;

3. Predisporre un controllo di corrispondenza tra il DDT e la relativa fattura.

L’IMPLEMENTAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

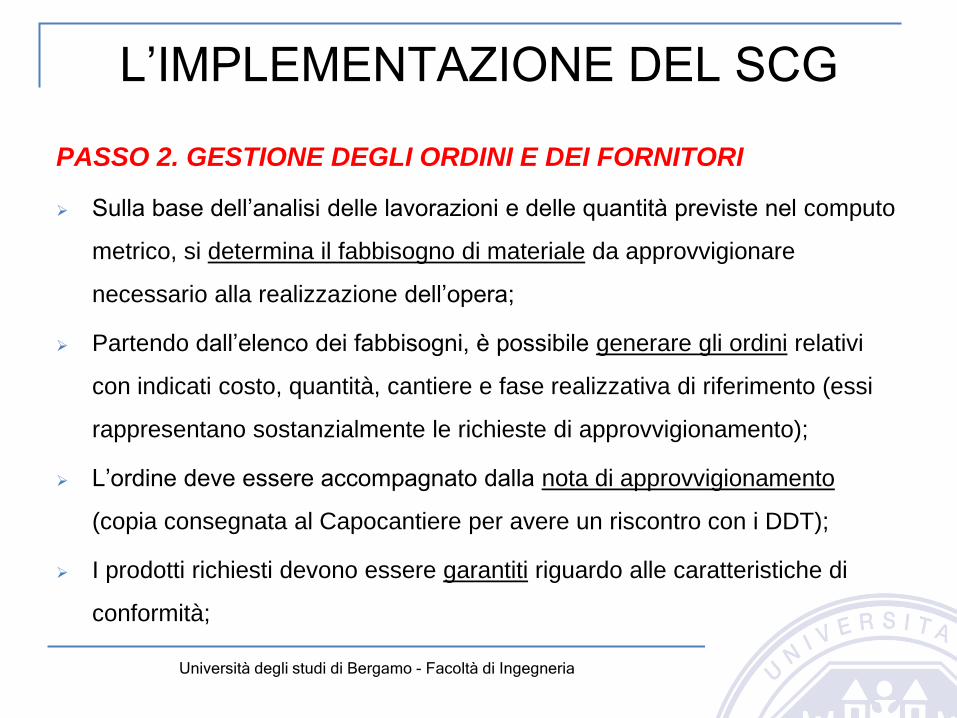

PASSO 2. GESTIONE DEGLI ORDINI E DEI FORNITORI

Sulla base dell’analisi delle lavorazioni e delle quantità previste nel computo

metrico, si determina il fabbisogno di materiale da approvvigionare

necessario alla realizzazione dell’opera;

Partendo dall’elenco dei fabbisogni, è possibile generare gli ordini relativi

con indicati costo, quantità, cantiere e fase realizzativa di riferimento (essi

rappresentano sostanzialmente le richieste di approvvigionamento);

L’ordine deve essere accompagnato dalla nota di approvvigionamento

(copia consegnata al Capocantiere per avere un riscontro con i DDT);

I prodotti richiesti devono essere garantiti riguardo alle caratteristiche di

conformità;

L’IMPLEMENTAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

L’impresa deve scegliere i fornitori in relazione alla loro affidabilità e a

quella dei loro prodotti;

L’impresa deve accertarsi che i subappaltatori operino in modo corretto e

devono farsi fornire delle garanzie di affidabilità (esecuzione dell’opera,

tempi e rispetto norme).

L’IMPLEMENTAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

PASSO 3. SUBFORNITURE: PRODUZIONE E SUBAPPALTO

Decentramento produttivo delle imprese edilizie (lavori specializzati);

Non bisogna valutare solo l’aspetto economico del subappaltatore;

L’impresa deve accertarsi, oltre che dell’affidabilità del subappaltatore,

anche della possibilità che esso esegua i lavori nei tempi contrattuali

(valutando il numero di operai e squadre necessari per svolgere il lavoro);

Far emergere gli elementi di efficienza dei subappaltatori;

Ai fini del SAL occorre verificare coerentemente la congruenza tra fatture

ricevute e lavori effettivamente eseguiti.

L’IMPLEMENTAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

PASSO 4. PREVENTIVI E CONSUNTIVI

Il SCG deve mirare a diventare un “meccanismo” attraverso il quale si vuole

conseguire un margine di contribuzione da ciascuna commessa e non più a

una mera rilevazione dei risultati a lavoro ultimato (conduzione “a vista”);

Occorre costruire, accanto ad un classico preventivo di offerta, un

preventivo che evidenzi il margine di contribuzione della commessa;

Bisogna prevedere un’idonea struttura dei dati che permetta di realizzare un

efficace confronto tra previsioni e consuntivazione;

Prevedere una lista delle attività (demolizioni, scavi,…): ad ognuna di esse

è possibile associare porzioni di computo metrico;

L’IMPLEMENTAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

Occorre avere sempre sottomano un rendiconto che riassuma

costantemente elementi di preventivazione iniziale, consuntivazione,

produzione eseguita, scostamenti e quantità a finire, con riferimento alle fasi

di lavorazione (per meglio comprendere le criticità);

La problematica reale associata a una tale impostazione di dati è di riuscire

ad attribuire i costi consuntivi alle singole attività considerate.

L’IMPLEMENTAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

PASSO 5. TEMPIFICAZIONE

Programmazione temporale dei lavori (diagramma di Gantt);

La tempificazione non può essere trattata esclusivamente in fase d’inizio del

cantiere, bensì deve essere una “costante” durante l’intero ciclo produttivo e

va riconsiderata a ogni momento di verifica dello stato di avanzamento del

cantiere;

Si hanno a disposizione dati e valori previsti per ciascun momento di

verifica e ciò comporta la possibilità di confronto tra i dati consuntivi e quelli

preventivati;

Analisi dei risultati con la tecnica dell’Earned Value;

Ripianificazione delle attività ad ogni momento di verifica.

LA TECNICA DELL’ EARNED VALUE

La tecnica dell’Earned Value ha come obiettivo quello di quantificare i costi e

l’efficienza che l’impresa riesce a raggiungere in una determinata commessa.

Consente di monitorare l’andamento della stessa per poi generare delle stime a

finire; questa tecnica è quella ideale per analizzare l’andamento di un progetto

di un’impresa edile.

È scomponibile in quattro fasi fondamentali:

1. Definizione dei budget tempificati;

2. Monitoraggio tempi e costi;

3. Analisi degli scostamenti e definizione degli indici di prestazione;

4. Formulazione delle stime a finire.

Università degli studi di Bergamo - Facoltà di Ingegneria

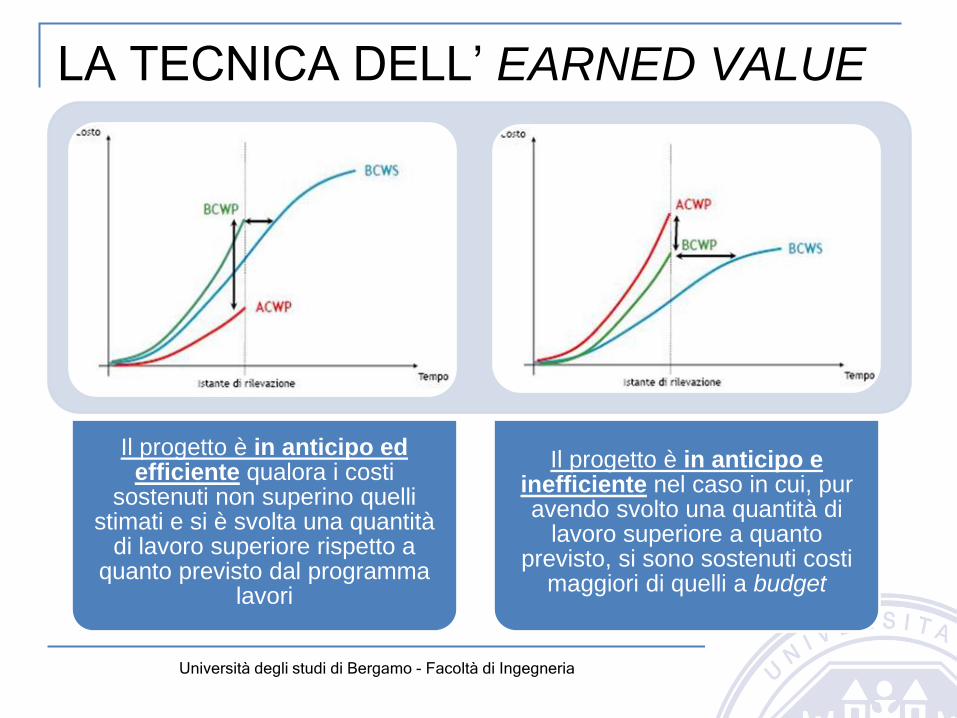

LA TECNICA DELL’ EARNED VALUE

Questa tecnica si basa sulla costruzione di tre curve che consentono di

raffrontare tempi e costi di realizzazione dell’opera. Le tre curve sono:

BCWS (Budget Cost of Work Scheduled), curva che si basa sulle quantità

di lavoro previste in relazione ai costi preventivati a budget;

ACWP (Actual Cost of Work Performed), curva che si basa sulle quantità di

lavoro effettivamente realizzate in relazione ai costi realmente sostenuti;

BCWP (Budget Cost of Work Performed), curva di confronto che valuta i

lavori effettivamente svolti secondo i costi previsti a budget.

Confrontando queste tre curve in un istante prefissato si hanno indicazioni circa

tempi e costi del progetto (anticipo/ritardo, efficienza/inefficienza).

Università degli studi di Bergamo - Facoltà di Ingegneria

LA TECNICA DELL’ EARNED VALUE

Università degli studi di Bergamo - Facoltà di Ingegneria

Il progetto è in ritardo e inefficiente, quando i costi

sostenuti sono maggiori di quelli stimati e la quantità di lavoro

svolto è inferiore a quella prevista nel programma lavori.

Il progetto è in ritardo ed efficiente, quando i costi

sostenuti sono inferiori a quanto preventivato, ma la quantità di lavoro svolta è minore di quella

prevista

LA TECNICA DELL’ EARNED VALUE

Università degli studi di Bergamo - Facoltà di Ingegneria

Il progetto è in anticipo ed efficiente qualora i costi

sostenuti non superino quelli stimati e si è svolta una quantità

di lavoro superiore rispetto a quanto previsto dal programma

lavori

Il progetto è in anticipo e inefficiente nel caso in cui, pur avendo svolto una quantità di

lavoro superiore a quanto previsto, si sono sostenuti costi

maggiori di quelli a budget

LA TECNICA DELL’ EARNED VALUE

INDICI ASSOLUTI

Cost Variance:

CV = BCWP – ACWP

Scheduled Variance:

SV = BCWP – BCWS

INDICI RELATIVI

Cost Performance Index:

CPI = BCWP / ACWP

Scheduled Performace Index:

SPI = BCWP / BCWS

Università degli studi di Bergamo - Facoltà di Ingegneria

Per avere una visione in termini numerici della situazione in cui si trova il

progetto si calcolano i seguenti indici prestazionali:

T

EM

PI

C

OS

TI

LA TECNICA DELL’ EARNED VALUE

Università degli studi di Bergamo - Facoltà di Ingegneria

Formulazione delle stime a finire che permettono di eseguire una previsione sui

costi e i tempi di fine realizzazione:

ERRORI CONTINGENTI

Estimated At Completion:

EAC = BCWSfinale – CV

Scheduled At Completion:

SAC = Tfinale – SVtempo

ERRORI STRUTTURALI

Estimated At Completion:

EAC = BCWSfinale / CPI

Scheduled At Completion:

SAC = Tfinale / SPI

T

EM

PI

C

OS

TI

LA TECNICA DELL’ EARNED VALUE

L’analisi dell’EV permette di determinare se la commessa sta procedendo

secondo quanto pianificato e fornisce una risposta alle seguenti domande:

Dove si è giunti con la schedulazione;

Quanto budget è stato impiegato;

Quanto lavoro è stato fatto.

Quest’analisi fornisce un primo segnale d’allarme nel caso di cattivo

andamento del progetto, consentendo di anticipare le azioni correttive o

almeno di alzare il livello di attenzione sul progetto stesso. In questi casi

l’analisi dell’EV è molto efficace poiché permette alla direzione di valutare le

prestazioni di più progetti, attraverso report sintetici, con un approccio di tipo

omogeneo.

Università degli studi di Bergamo - Facoltà di Ingegneria

Applicazione pratica del controllo di

gestione ad una commessa

LA COMMESSA

Realizzazione di una sala polivalente:

Palestra di costruzione ex-novo;

Riadattamento dell’adiacente palazzina servizi.

Contratto d’appalto a misura

Importo lavori ≈ 800.000 €

Durata ≈ 11 mesi

Commessa realizzata in provincia di Como tra il 2007 e il 2008.

Università degli studi di Bergamo - Facoltà di Ingegneria

Università degli studi di Bergamo - Facoltà di Ingegneria

PALESTRA PALESTRA

PALAZZINA

SERVIZI

PALAZZINA

SERVIZI

Università degli studi di Bergamo - Facoltà di Ingegneria

PALESTRA

PALAZZINA

SERVIZI

Università degli studi di Bergamo - Facoltà di Ingegneria

IMPRESA DI COSTRUZIONI ANONIMA

SEDE A BERGAMO

MEDIE DIMENSIONI: Fatturato annuo = 15 mln€

REALTÀ FORTEMENTE CONSOLIDATA SUL MERCATO

CHI HA REALIZZATO?

ASSENZA DI UN SCG

CONVINZIONE DELL’UTILITÀ DI UN SCG

PERCHÉ L’ANALISI DI

QUESTA COMMESSA?

APPROCCIO AL PROBLEMA

Confronto dei

risultati

Andamento reale

del lavoro

(senza SCG)

Gestione

controllata della

commessa

(con SCG)

Università degli studi di Bergamo - Facoltà di Ingegneria

LA SITUAZIONE REALE (senza SCG)

L’analisi dell’effettivo andamento registrato dalla commessa ha

riguardato tutte le fasi, a partire dalla redazione dell’offerta fino al

completo pagamento dei lavori compiuti.

La gara d’appalto ha fornito un progetto di massima dell’opera

(piante, prospetti, sezioni, copertura e strutture) e un computo

metrico estimativo.

Università degli studi di Bergamo - Facoltà di Ingegneria

LA SITUAZIONE REALE (senza SCG)

Università degli studi di Bergamo - Facoltà di Ingegneria

N° DESCRIZIONE DEI LAVORI U.M. Quantità Prezzo

Committente Importo

Prezzo

Impresa

Offerta

Impresa

… … … … … … … …

27 tavolato interno di mattoni forati 8x12x24, spessore

12 cm compresi ponteggi fino a mt. 4,50 m2 12,57 € 35,83 € 450,49 € 31,53 € 396,43

28 tavolato interno di mattoni forati 8x12x24, spessore

8 cm compresi ponteggi fino a mt. 4,50 m2 49,50 € 28,95 € 1.433,03 € 25,48 € 1.261,06

29

intonaco rustico su pareti verticali tirato in piano a

frattazzo per interni, compresi gli occorrenti

ponteggi fino a m 4 di altezza dei locali

m2 104,55 € 31,71 € 3.315,21 € 27,90 € 2.917,39

30

intonaco completo a civile per interni, compresi gli

occorrenti ponteggi, fino a 4 m di altezza dei locali

su pareti verticali in piano

m2 594,76 € 29,82 € 17.735,66 € 26,24 € 15.607,38

31

intonaco completo a civile per interni, compresi gli

occorrenti ponteggi, fino a 4 m di altezza dei locali

su pareti su perfici orizzontali

m2 274,90 € 50,69 € 13.934,68 € 44,10 € 12.123,17

… … … … … … … …

TOTALE OPERE 580.559,01 € 532.089,22

TOTALE ONERI PER LA SICUREZZA 27.361,81 € 24.078,39

TOTALE COMPLESSIVO OPERE D’IMPRESA 607.920,83 € 556.167,62

IMPIANTI 185.272,82 € 173.688,31

ASSISTENZE MURARIE AGLI IMPIANTI 30.896,33 € 27.188,77

TOTALE COMPLESSIVO 824.089,98 € 757.044,70

LA SITUAZIONE REALE (senza SCG)

Calcolo dell’importo soggetto a sconto (A):

Opere + Impianti + Assist. Murarie = 796.728,16 €

Calcolo dell’importo scontato (B):

Opere + Impianti + Assist. Murarie = 732.966,30 €

Calcolo dello sconto:

Sconto = [ (A - B) / A] ·100 = 8,00%

Università degli studi di Bergamo - Facoltà di Ingegneria

LA SITUAZIONE REALE (senza SCG)

Bando di gara

Formulazione dell’offerta

Aggiudicazione lavori

Inizio lavori (28 maggio 2007)

Università degli studi di Bergamo - Facoltà di Ingegneria

CronoProgramma Lavori

Inizio lavori: 28 maggio 2007

Fine lavori (prevista): 3 aprile 2008

Fine lavori (effettiva): 22 aprile 2008

Numero di

Operai

previsti

Esperienza

del

Responsabile

di cantiere

Esperienza

del

Capocantiere

LA SITUAZIONE REALE (senza SCG)

Università degli studi di Bergamo - Facoltà di Ingegneria

LA SITUAZIONE REALE (senza SCG) CORRISPETTIVO RICONOSCIUTO

Università degli studi di Bergamo - Facoltà di Ingegneria

Gara Consuntivo Variazione

corrispettivo Quantità Prezzi Quantità Prezzi

Demolizioni tavolati spessore 8 cm m2 152,16 € 3.056,81 m2 148,61 € 3.056,81 - € 71,24

Ferro per travi e corree Kg 1.921,77 € 2.478,31 Kg 1.918,77 € 2.475,21 - € 3,10

Casseforme per travi e corree m2 166,80 € 8.598,54 m2 89,68 € 4.623,00 - € 3.975,54

Murature ISOTEX m2 336,25 € 14.653,20 m2 312,64 € 13.624,37 - € 1.028,83

Parapetti rampe scale Kg 588,44 € 3.728,34 Kg 654,76 € 4.148,53 € 420,19

Varianti impianto idrico-sanitario € 23.739,01 € 21.602,50 - € 2.136,51

Varianti impianto elettrico palazzina servizi € 32.413,95 € 29.993,81 - € 2.420,14

Messa a dimora piante e arbusti 736 € 8.470,40 373 € 4.785,20 - € 3.685,20

Importo esclusi oneri per la sicurezza € 796.728,16 € 787.806,44 € 8.921,72

Sconto 8,00% 8,00%

Importo scontato € 732.966,30 € 724.758,58 - € 8.207,72

Ganci copertura 70 € 1.656,42 75 € 1.774,74 - € 118,32

Oneri per la sicurezza € 24.078,39 € 24.196,71 € 118,32

Importo dovuto € 757.044,69 € 748.955,29 - € 8.089,40

LA SITUAZIONE REALE (senza SCG)

Analisi dei costi di produzione (diretti) sostenuti dall’impresa

nell’esecuzione dell’opera:

Costo della manodopera: valutato attraverso le buste paga degli operai

che hanno lavorato nel cantiere, allocando a esso un importo

proporzionale alle ore lavorate, desumibile dai rapportini giornalieri di

cantiere;

Altri costi diretti di produzione (materiali, noleggi, prove di laboratorio su

calcestruzzi e prestazioni di terzi): ricavati dalle fatture e dai documenti

di trasporto messi a disposizione dall’impresa.

Università degli studi di Bergamo - Facoltà di Ingegneria

LA SITUAZIONE REALE (senza SCG)

Analisi dei costi di produzione (indiretti) sostenuti dall’impresa

nell’esecuzione dell’opera determinati con varie modalità a seconda

della loro natura:

Costi del capocantiere e del direttore di cantiere: individuati con le

stesse modalità utilizzate per la manodopera diretta. Per quanto

riguarda il direttore di cantiere il suo costo globale nel periodo di

riferimento è stato allocato al cantiere tenendo conto della presenza di

altre commesse sotto la sua responsabilità;

Costi di gestione: derivano dall’allocazione dei valori desunti dalle

fatture (e dai D.D.T. per quanto riguarda la voce “magazziniere”);

Ammortamenti: allocati in relazione al periodo di utilizzo all’interno del

cantiere.

Università degli studi di Bergamo - Facoltà di Ingegneria

LA SITUAZIONE REALE (senza SCG)

COSTI DIRETTI DI PRODUZIONE (CD)

Manodopera € 146.640,00

Materiali € 72.963,53

Noleggi € 15.859,44

Prove di laboratorio su calcestruzzo € 670,88

Subappalti € 397.166,87

TOTALE CD € 633.300,72

COSTI INDIRETTI DI PRODUZIONE (CI)

Capocantiere € 60.016,00

Direttore di cantiere € 16.578,43

Gestione di cantiere € 8.676,72

Energia elettrica € 1.219,08

Carburante € 3.741,77

Telefono € 300,00

Magazziniere € 3.415,87

Attrezzature (e rispettivi ammortamenti) € 7.337,20

Miniescavatore € 180,00

Mezzo telescopico € 4.605,20

Baraccamenti € 2.450,00

Varie € 102,00

TOTALE CI € 92.608,35

TOTALE COSTI € 725.909,07

COSTI DI PRODUZIONE (diretti e indiretti)

Superiori rispetto a quelli preventivati a

causa dell’allungamento nei tempi di

realizzazione di numerose lavorazioni che ha

implicato:

maggior impiego di manodopera diretta;

aumento di alcune voci dei costi indiretti.

Il prolungamento dei tempi di realizzazione

determina un aumento dei costi:

del capocantiere che dedica alla commessa

alcune giornate lavorative in più;

delle attrezzature (e relativi ammortamenti) che

sono impiegate per più giorni rispetto a quanto

previsto.

Università degli studi di Bergamo - Facoltà di Ingegneria

LA SITUAZIONE REALE (senza SCG)

Dai costi ottenuti è poi stato ricavato il Margine Operativo della

commessa come differenza tra:

Ricavi ottenuti dai pagamenti del committente;

Costo Pieno Industriale (C.P.I.) dell’opera che è la somma di tutti i costi

di produzione.

Università degli studi di Bergamo - Facoltà di Ingegneria

CALCOLO DEL MARGINE OPERATIVO DI COMMESSA Incidenza

RICAVI € 748.955,29

COSTO PIENO INDUSTRIALE (C.P.I.) € 725.909,07 96,92%

Margine Operativo di Commessa € 23.046,22 3,08%

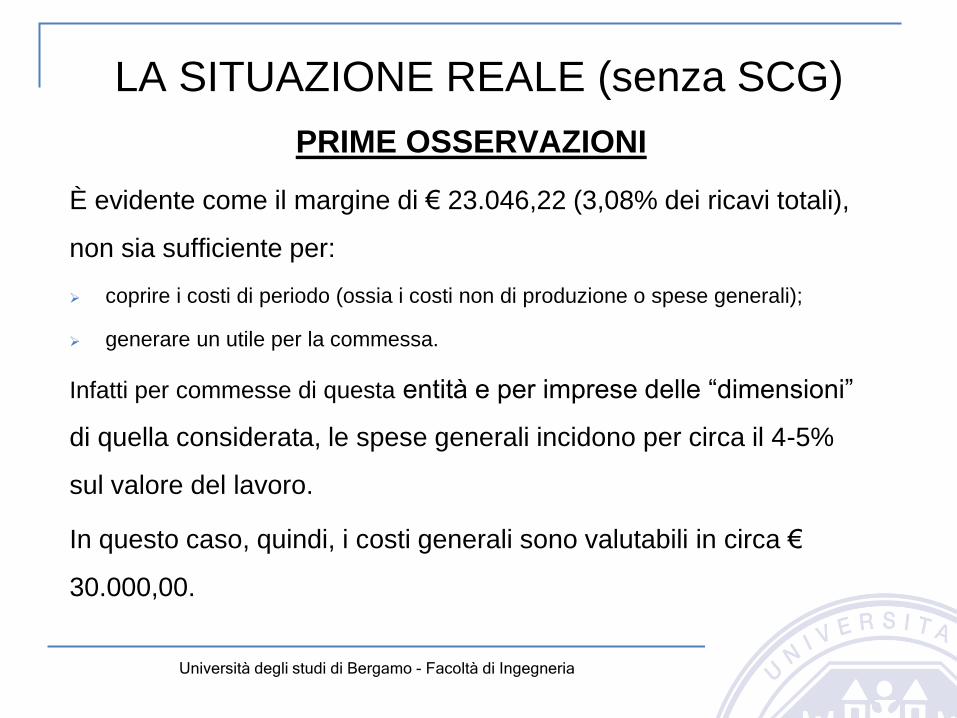

LA SITUAZIONE REALE (senza SCG)

PRIME OSSERVAZIONI

È evidente come il margine di € 23.046,22 (3,08% dei ricavi totali),

non sia sufficiente per:

coprire i costi di periodo (ossia i costi non di produzione o spese generali);

generare un utile per la commessa.

Infatti per commesse di questa entità e per imprese delle “dimensioni”

di quella considerata, le spese generali incidono per circa il 4-5%

sul valore del lavoro.

In questo caso, quindi, i costi generali sono valutabili in circa €

30.000,00.

Università degli studi di Bergamo - Facoltà di Ingegneria

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

Si va ora a implementare e applicare alla commessa un sistema di

controllo di gestione.

Il sistema di controllo di gestione dovrebbe essere applicato:

Fin dalle fasi iniziali di stesura del preventivo;

Ogni volta che si decide di intraprendere una nuova commessa.

A tutto il percorso che l’impresa avrebbe dovuto seguire per

acquisire e realizzare l’opera in esame gestendo la commessa

con adeguati strumenti.

F

I

N

E

AVERE SEMPRE SOTTO CONTROLLO

LA SITUAZIONE ECONOMICA DEL CANTIERE

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

Il percorso da seguire prevede i seguenti passaggi:

Stesura dei Budget:

BUDGET DI GARA: è il primo budget che deve essere preparato al fine di

proporre un’offerta idonea e quanto più precisa possibile;

BUDGET DI COMMESSA: viene preparato a discrezione dell’impresa al fine

di migliorare le prestazioni economiche della commessa.

Esecuzione dei controlli in itinere (attraverso la tecnica dell’EARNED

VALUE)

Riprogrammazione.

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI GARA

1) Il programma lavori permette di evidenziare tutte le lavorazioni e

le relative tempistiche necessarie alla realizzazione dell’opera

secondo quanto prescritto dalla committenza;

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI GARA

2) Il BUDGET dei COSTI DIRETTI riguarda le diverse risorse di

produzione dirette che entrano in gioco per ogni lavorazione:

Manodopera

Materiali

Noleggi

Prove di laboratorio sul calcestruzzo

Subappalti

Oneri

IL BUDGET DI GARA

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DEI COSTI DIRETTI

Rif. Lavorazione COSTI DIRETTI

M.o. Materiali Noleggi Prove cls Subappalti Oneri

ISOLANTI E COIBENTI

43 Pannelli isolanti termoacustici

in lana di legno € 832,00 € 608,40

44 Polistirene espanso in lastre

per pavimento € 1.872,00 € 7.401,34

45 Posa di lastra antincendio in

calcestruzzo € 208,00 € 43,33

COPERTURE

46 Posa orditura primaria € 2.464,00 € 36.000,00

47 Posa orditura secondaria € 448,00 € 3.938,91

48 Posa assito € 448,00 € 6.823,69

49 Pacchetto d'isolamento € 2.464,00 € 27.691,00

50 Copertura in lastre grecate € 3.024,00 € 15.012,87

51 Posa ganci di sicurezza € 432,00 € 597,75

IL BUDGET DI GARA

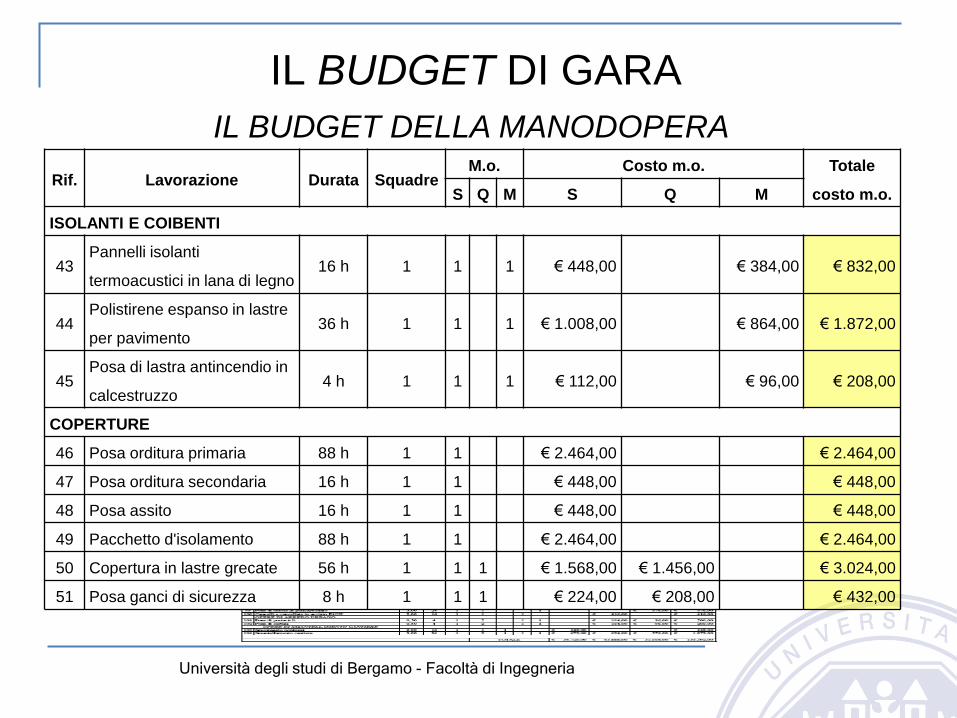

IL BUDGET DELLA MANOPERA

Per quanto riguarda il solo budget della manodopera, il calcolo dei

costi è stato eseguito individuando per ogni lavorazione:

il numero di operai necessari al completamento;

La qualifica contrattuale degli operai;

le ore effettivamente impiegate dalle squadre di operai per terminare le

singole lavorazioni

CostoTOT [€] = Σ Costoi [€/h] × Duratai [h]

Ovviamente questa procedura è applicata ad ogni singola

lavorazione prevista nel cronoprogramma.

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DI GARA

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DELLA MANODOPERA

Rif. Lavorazione Durata Squadre M.o. Costo m.o. Totale

costo m.o. S Q M S Q M

ISOLANTI E COIBENTI

43 Pannelli isolanti

termoacustici in lana di legno 16 h 1 1 1 € 448,00 € 384,00 € 832,00

44 Polistirene espanso in lastre

per pavimento 36 h 1 1 1 € 1.008,00 € 864,00 € 1.872,00

45 Posa di lastra antincendio in

calcestruzzo 4 h 1 1 1 € 112,00 € 96,00 € 208,00

COPERTURE

46 Posa orditura primaria 88 h 1 1 € 2.464,00 € 2.464,00

47 Posa orditura secondaria 16 h 1 1 € 448,00 € 448,00

48 Posa assito 16 h 1 1 € 448,00 € 448,00

49 Pacchetto d'isolamento 88 h 1 1 € 2.464,00 € 2.464,00

50 Copertura in lastre grecate 56 h 1 1 1 € 1.568,00 € 1.456,00 € 3.024,00

51 Posa ganci di sicurezza 8 h 1 1 1 € 224,00 € 208,00 € 432,00

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DEI COSTI DIRETTI

La scelta di suddividere la manodopera in base alla qualifica di

ciascun operaio è dettata dal fatto che nelle varie fasi di lavoro il

numero di addetti contemporaneamente impiegati non è elevato.

Nel caso di cantieri e di imprese di grandi dimensioni questo

procedimento sarebbe, invece, molto complicato e oneroso ed è

quindi consigliabile calcolare una media del costo orario di tutti gli

operai senza suddividerli in base alla loro qualifica (metodologia

meno precisa ma con margine d’errore limitato a pochi punti

percentuali → trade-off costi-benefici).

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DEI COSTI DIRETTI

Gli altri costi diretti sono stimati sulla base di quelli sostenuti in lavori

precedentemente realizzati o direttamente dai fornitori (come nel caso della fornitura

di calcestruzzo).

Per i materiali che sono riutilizzati anche in altri cantieri (ad esempio i casseri) è

necessario tenere conto della quota parte attribuibile alla singola lavorazione che

dipende dal numero previsto di riutilizzi.

COSTI INDIRETTI???

NO!!!

il loro impiego è direttamente riconducibile a una voce di lavorazione!!!

La somma di tutte le voci di costo diretto appena elencate costituisce il costo diretto

totale di ogni singola lavorazione.

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI GARA

3) Il BUDGET dei COSTI INDIRETTI riguarda le diverse risorse di

produzione indirette (cioè non riconducibili ad una singola

lavorazione):

a) Capocantiere: il costo è determinato dallo stipendio di questa figura

che è sempre presente in cantiere.

CostoTOT [€] = C.U. [€/h] × Durata cantiere [h]

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DEI COSTI INDIRETTI

b) Direttore di cantiere: in questo caso la figura si occupa anche di altri

cantieri e quindi il suo costo totale è allocato sulla base del valore

delle cinque commesse di cui si occupa.

kALLOC = Importo Cantiere / Σ Importo Cantierei

CostoTOT [€] = C.U. [€/h] × Durata cantiere [h] x kALLOC

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

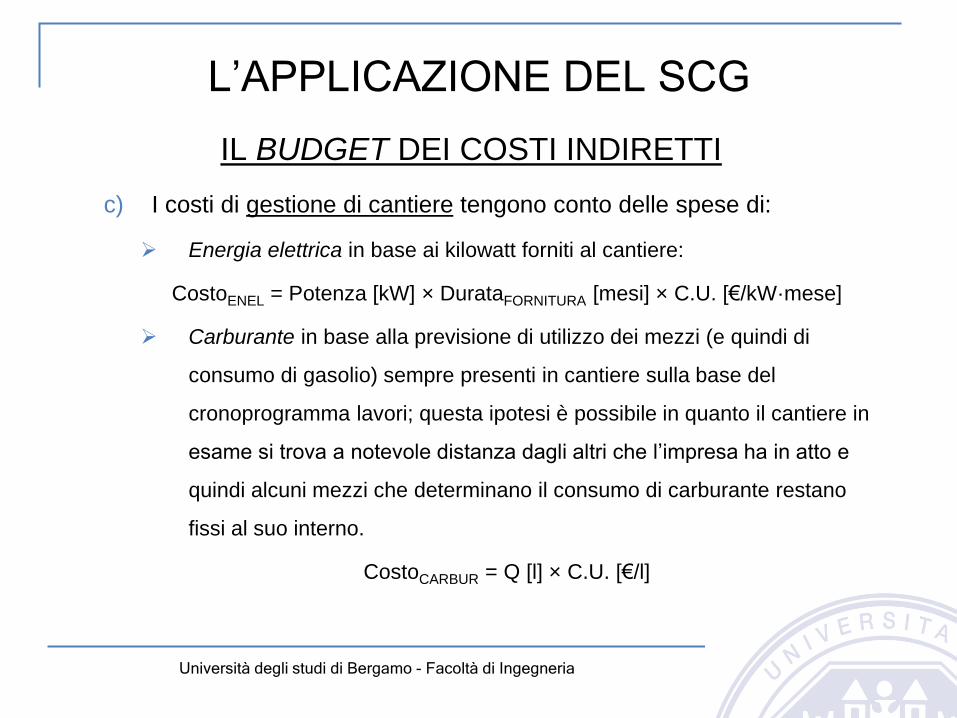

IL BUDGET DEI COSTI INDIRETTI

c) I costi di gestione di cantiere tengono conto delle spese di:

Energia elettrica in base ai kilowatt forniti al cantiere:

CostoENEL = Potenza [kW] × DurataFORNITURA [mesi] × C.U. [€/kW·mese]

Carburante in base alla previsione di utilizzo dei mezzi (e quindi di

consumo di gasolio) sempre presenti in cantiere sulla base del

cronoprogramma lavori; questa ipotesi è possibile in quanto il cantiere in

esame si trova a notevole distanza dagli altri che l’impresa ha in atto e

quindi alcuni mezzi che determinano il consumo di carburante restano

fissi al suo interno.

CostoCARBUR = Q [l] × C.U. [€/l]

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

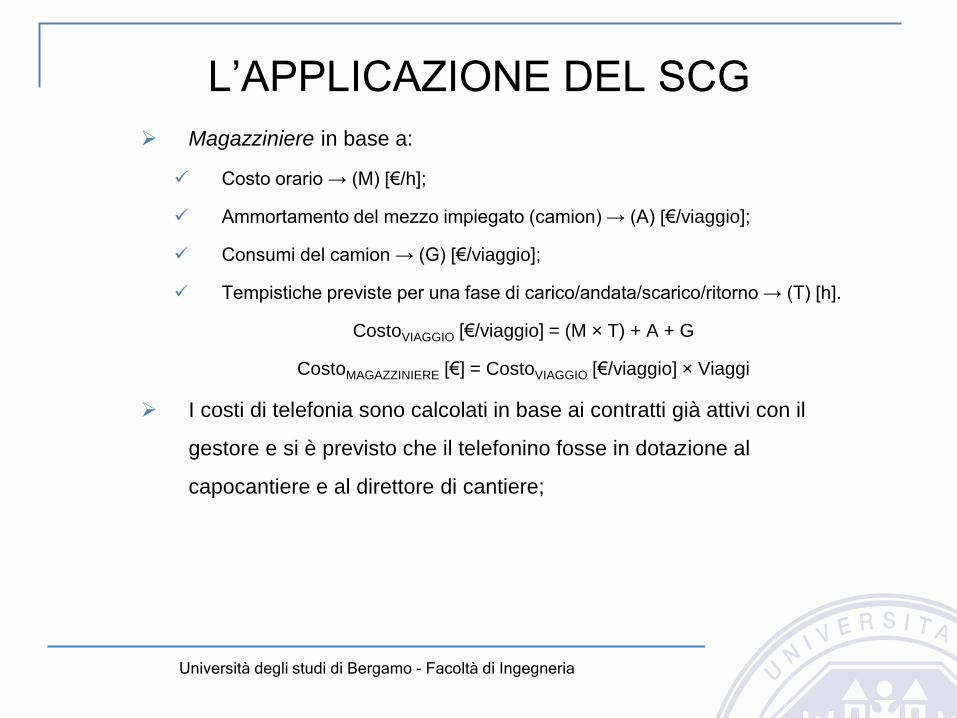

Magazziniere in base a:

Costo orario → (M) [€/h];

Ammortamento del mezzo impiegato (camion) → (A) [€/viaggio];

Consumi del camion → (G) [€/viaggio];

Tempistiche previste per una fase di carico/andata/scarico/ritorno → (T) [h].

CostoVIAGGIO [€/viaggio] = (M × T) + A + G

CostoMAGAZZINIERE [€] = CostoVIAGGIO [€/viaggio] × Viaggi

I costi di telefonia sono calcolati in base ai contratti già attivi con il

gestore e si è previsto che il telefonino fosse in dotazione al

capocantiere e al direttore di cantiere;

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DEI COSTI INDIRETTI

d) Attrezzature: per ciascun’attrezzatura è stata calcolata la quota di

ammortamento, poi allocata sulla base dei tempi di utilizzo nel

cantiere.

kALLOC = 1 / b.a.

QuotaAMM [€/y] = CostoMEZZO [€] / Anni d’Ammortamento

CostoTOT [€] = QuotaAMM × Durata Utilizzo x kALLOC

Anni di ammortamento Costo Totale b.a. U.M.

Miniescavatore 3 € 60.000,00 1000 h

Mezzo telescopico 12 € 76.650,00 365 giorni

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DEI COSTI INDIRETTI

U.M. Quantità Durata

[mesi]

Coefficiente di

allocazione

Costo

unitario

Costo

totale

Capocantiere h 1728 1,0000 € 31,00 € 53.568,00

Direttore di cantiere h 1728 0,1940 € 42,19 € 14.143,44

Gestione di cantiere € 7.160,30

Energia elettrica kW 10 10,1 1,0000 € 11,00 € 1.111,00

Carburante l 4480 1,0000 € 0,68 € 3.064,32

Magazziniere viaggi A/R 25 1,0000 € 109,80 € 2.745,00

Telefono € 239,98

Capocantiere cad 1 10,1 1,0000 € 19,90 € 200,99

Direttore di cantiere cad 1 10,1 0,1940 € 19,90 € 38,99

Attrezzature € 7.137,19

Miniescavatore h 8 0,0010 € 20.000,00 € 160,00

Mezzo telescopico giorni 312 0,0027 € 6.387,50 € 5.460,00

Varie € 1.517,19

TOTALE COSTI INDIRETTI DI PRODUZIONE (CI) € 82.008,93

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI GARA

3) Il BUDGET di COSTI DI PERIODO (SPESE GENERALI) è utile

per proporre un’offerta al ribasso che sia la più accurata

possibile. Questi costi sono previsti sulla base dei valori

dell’ultimo bilancio disponibile e sono composti dalle seguenti

voci:

a) Stipendi degli impiegati;

b) Spese di sede (energia elettrica, riscaldamento, telefono, ecc…);

c) Assicurazioni;

d) Oneri finanziari;

e) Ammortamenti immobiliari.

L’APPLICAZIONE DEL SCG

U.M. Quantità Coefficiente di allocazione Costo unitario Costo totale

Stipendi degli impiegati cad 7 0,0176 € 44.352,00 € 5.460,43

Spese di sede 0,0176 € 17.640,00 € 310,25

Assicurazioni € 6.618,82

Oneri finanziari 0,0176 € 299.619,00 € 5.269,69

Ammortamenti immobiliari 0,0176 € 667.366,00 € 11.737,60

TOTALE COSTI DI PERIODO ANNUI € 29.396,79

QUOTA DEI COSTI DI PERIODO ALLOCABILE ALLA COMMESSA € 25.128,21

Università degli studi di Bergamo - Facoltà di Ingegneria

IL BUDGET DEI COSTI DI PERIODO

Base di allocazione: valore commesse in atto

N° Importi

Sala polivalente 1 € 760.784,60

Piccoli cantieri 5 € 3.137.412,69

Medi cantieri 2 € 6.725.879,02

Grandi cantieri 1 € 32.631.927,99

Coefficiente di allocazione (k) 0,0176

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI GARA

Grazie a queste valutazioni si arriva a stabilire quali sono i costi

che l’impresa deve sostenere per la realizzazione dell’opera e

che devono essere confrontati con i ricavi proposti dal

committente al fine di definire l’offerta.

A questo punto, individuati tutti i costi previsti relativi alla

commessa esaminata, l’impresa ha completato il budget di gara

ed è in grado di proporre l’offerta.

OVVIAMENTE L’IMPRESA SI AGGIUDICA L’APPALTO!!!

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI GARA

COSTI IMPORTI % Incidenza sull'importo totale

COSTI DIRETTI DI PRODUZIONE (CD) € 596.198,88 78,87%

COSTI INDIRETTI DI PRODUZIONE (CI) € 82.008,93 10,85%

COSTO PIENO INDUSTRIALE DELLA COMMESSA (CD+CI) € 678.207,81 89,72%

QUOTA COSTI DI PERIODO € 25.128,21 3,32%

COSTO PIENO AZIENDALE DELLA COMMESSA € 703.336,02 93,04%

UTILE € 95.909,46 12,00%

IMPORTO SOGGETTO A RIBASSO € 799.245,48

SCONTO € 67.536,24 8,45%

IMPORTO SCONTATO € 731709,24

ONERI PER LA SICUREZZA € 24.078,39 3,19%

IMPORTO TOTALE € 755.787,63

UTILE PREVISTO 6,94%

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI COMMESSA

Dopo essersi aggiudicata l’appalto, l’impresa può, a sua

discrezione, formulare il budget di commessa. Esso si basa

principalmente su:

Una più approfondita indagine di mercato attraverso la quale si cerca di:

Reperire materiali a prezzi scontati (soprattutto quando le quantità coinvolte

nella realizzazione della commessa sono di grande entità);

Ottenere un ulteriore ribasso del prezzo stabilito con i subappaltatori.

Lo studio di soluzioni tecniche alternative a quelle proposte dal

committente per il compimento di alcune lavorazioni.

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI COMMESSA

Questo passaggio è:

Tanto più importante quanto più basso è l’utile finale previsto nel

budget di gara;

Possibile nel caso in cui l’opera sia di medie o grandi dimensioni

Possibile qualora l’impresa sia una realtà fortemente consolidata

sul mercato e quindi abbia un grande potere contrattuale verso i

propri fornitori e i subappaltatori, nonché verso il cliente.

È IL NOSTRO CASO!!!

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI COMMESSA (Dei Costi Diretti)

Rif. Lavorazione

COSTI DIRETTI

Causa

M.o. Materiali ∆ % Subappalti ∆ %

ISOLANTI E COIBENTI

43 Pannelli isolanti termoacustici in lana di legno € 832,00 € 608,40

44 Polistirene espanso in lastre per pavimento € 1.872,00 € 7.200,00 - 2,72% Prezzo nuovo fornitore

45 Posa di lastra antincendio in calcestruzzo € 208,00 € 43,33

COPERTURE

46 Posa orditura primaria € 2.464,00 € 35.800,00 - 0,56% Sconto subfornitura

47 Posa orditura secondaria € 448,00 € 3.900,00 - 0,99% Sconto subfornitura

48 Posa assito € 448,00 € 6.800,00 - 0,35% Sconto subfornitura

49 Pacchetto d'isolamento € 2.464,00 € 27.500,00 - 0,69% Sconto subfornitura

50 Copertura in lastre grecate € 3.024,00 € 15.000,00 - 0,09% Sconto subfornitura

51 Posa ganci di sicurezza € 432,00 € 597,75

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

BUDGET DI COMMESSA

COSTI IMPORTI % Incidenza sull'importo totale

COSTI DIRETTI DI PRODUZIONE (CD) € 593.842,07 78,57%

COSTI INDIRETTI DI PRODUZIONE (CI) € 77.646,29 10,27%

COSTO PIENO INDUSTRIALE DELLA COMMESSA (CD+CI) € 671.848,36 88,85%

QUOTA COSTI DI PERIODO € 24.742,29 3,27%

COSTO PIENO AZIENDALE DELLA COMMESSA € 696.230,65 92,12%

UTILE € 103.014,82 12,89%

IMPORTO SOGGETTO A RIBASSO € 799.245,48

SCONTO € 67.536,24 8,45%

IMPORTO SCONTATO € 731709,24

ONERI PER LA SICUREZZA € 24.078,39 3,19%

IMPORTO TOTALE € 755.787,63

UTILE PREVISTO 7,88%

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

CONTROLLI IN ITINERE

Si verificano i costi sostenuti e i tempi impiegati per la realizzazione

delle varie fasi lavorative:

1. Programmare le scadenze alle quali saranno eseguiti i controlli in

itinere. La scelta è:

A discrezione del controller;

In base al tipo di commessa (durata, complessità, valore, ecc..);

CONTROLLI CON SCADENZA MENSILE (Ogni 28 del mese)

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

CONTROLLI IN ITINERE

2. Verificare le risorse e i tempi effettivamente impiegati per ogni

singola fase lavorativa:

Manodopera: si sfruttano i rapportini giornalieri di cantiere che

riportano dettagliatamente il numero di operai presenti e le ore

dedicate a ogni lavorazione;

Altre voci di costo diretto (materiali, noli, prove di laboratorio su

calcestruzzo, subappalti e oneri) : si ottengono dalle fatture dei

fornitori e dai documenti di trasporto che devono essere tutti

archiviati.

L’APPLICAZIONE DEL SCG

CONTROLLI IN ITINERE

2. La costruzione delle curve dei costi attraverso la tecnica

dell’Earned Value:

BCWS (Budget Cost of Work Scheduled): Curva dei costi a budget;

ACWP (Actual Cost of Work Performed): Curva dei costi a consuntivo;

BCWP (Budget Cost of Work Performed): Curva dei lavori

effettivamente svolti quantificati secondo i costi previsti nel budget.

CURVA = Σ Lavorazionei [%] × Q.tài × C.U.i

Università degli studi di Bergamo - Facoltà di Ingegneria

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

CONTROLLI IN ITINERE (BCWS)

Rif. Lavorazione

COSTI DIRETTI

Importo

cumulativo Percentuale

realizzata Quantità

Costi diretti

unitari

Costi diretti

totali

BCWS

24 Murature perimetrali da quota +0,00 m fino a +3,12 m 61,54% 230,72 m2 € 58,98 € 8.374,38

TRAVI A QUOTA +3,12 m

25 Casseri 100,00% 71,76 m2 € 46,40 € 3.329,56

26 Posa ferri d'armatura 100,00% 1.058,38 kg € 1,72 € 1.816,39

27 Getto calcestruzzo 100,00% 8,82 m3 € 136,91 € 1.207,56

SOTTOFONDI, PAVIMENTI E VESPAI

28 Sottofondo per rilevato stradale 100,00% 109,30 m3 € 5,60 € 611,69

29 Pavimento in battuto di cemento bocciardato 100,00% 19,44 m2 € 31,47 € 611,77

30 Sottofondo pavimento tirato a frattazzo 20,00% 606,30 m2 € 10,72 € 1.299,72

88 IMPIANTO IDRAULICO 10,00% 1,00 € 133.236,91 € 13.323,69

89 IMPIANTO ELETTRICO 33,33% 1,00 € 58.599,00 € 19.533,00

CONTROLLO INITINERE 3 € 50.107,76 € 140.281,09

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

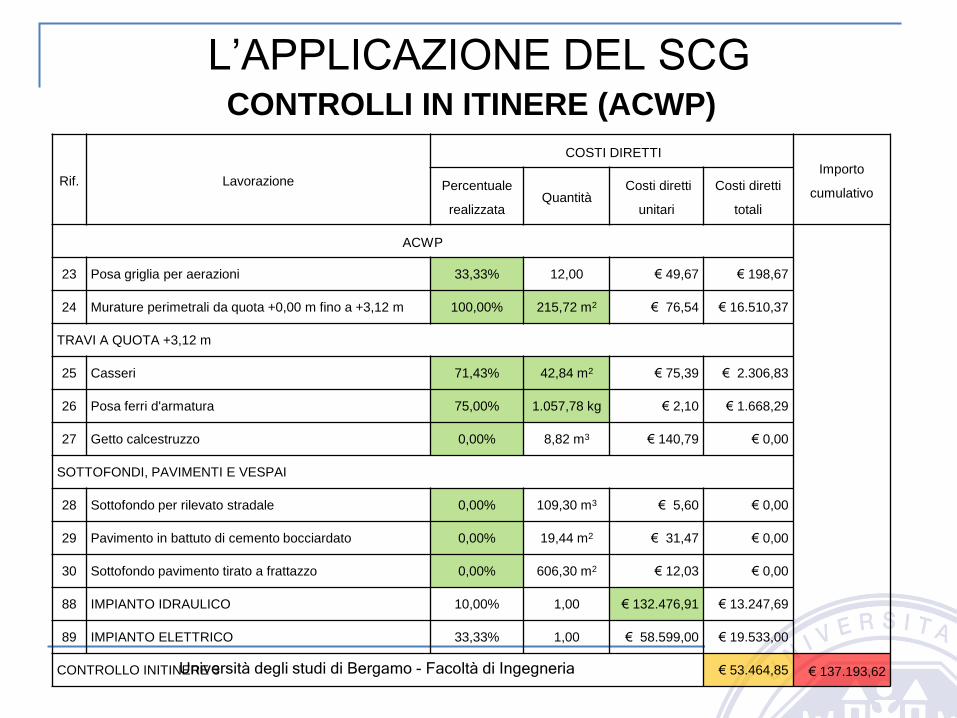

CONTROLLI IN ITINERE (ACWP)

Rif. Lavorazione

COSTI DIRETTI

Importo

cumulativo Percentuale

realizzata Quantità

Costi diretti

unitari

Costi diretti

totali

ACWP

23 Posa griglia per aerazioni 33,33% 12,00 € 49,67 € 198,67

24 Murature perimetrali da quota +0,00 m fino a +3,12 m 100,00% 215,72 m2 € 76,54 € 16.510,37

TRAVI A QUOTA +3,12 m

25 Casseri 71,43% 42,84 m2 € 75,39 € 2.306,83

26 Posa ferri d'armatura 75,00% 1.057,78 kg € 2,10 € 1.668,29

27 Getto calcestruzzo 0,00% 8,82 m3 € 140,79 € 0,00

SOTTOFONDI, PAVIMENTI E VESPAI

28 Sottofondo per rilevato stradale 0,00% 109,30 m3 € 5,60 € 0,00

29 Pavimento in battuto di cemento bocciardato 0,00% 19,44 m2 € 31,47 € 0,00

30 Sottofondo pavimento tirato a frattazzo 0,00% 606,30 m2 € 12,03 € 0,00

88 IMPIANTO IDRAULICO 10,00% 1,00 € 132.476,91 € 13.247,69

89 IMPIANTO ELETTRICO 33,33% 1,00 € 58.599,00 € 19.533,00

CONTROLLO INITINERE 3 € 53.464,85 € 137.193,62

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

CONTROLLI IN ITINERE (BCWP)

Rif. Lavorazione

COSTI DIRETTI

Importo

cumulativo Percentuale

realizzata Quantità

Costi diretti

unitari

Costi diretti

totali

BCWP

23 Posa griglia per aerazioni 33,33% 12,00 € 49,67 € 198,67

24 Murature perimetrali da quota +0,00 m fino a +3,12 m 10,00% 215,72 m2 € 63,08 € 16.510,37

TRAVI A QUOTA +3,12 m

25 Casseri 71,43% 42,84 m2 € 77,72 € 2.306,83

26 Posa ferri d'armatura 75,00% 1.057,78 kg € 1,72 € 1.668,29

27 Getto calcestruzzo 0,00% 8,82 m3 € 136,91 € 0,00

SOTTOFONDI, PAVIMENTI E VESPAI

28 Sottofondo per rilevato stradale 0,00% 109,30 m3 € 5,60 € 0,00

29 Pavimento in battuto di cemento bocciardato 0,00% 19,44 m2 € 31,47 € 0,00

30 Sottofondo pavimento tirato a frattazzo 0,00% 606,30 m2 € 10,72 € 0,00

88 IMPIANTO IDRAULICO 10,00% 1,00 € 133.236,91 € 13.247,69

89 IMPIANTO ELETTRICO 33,33% 1,00 € 58.599,00 € 19.533,00

CONTROLLO INITINERE 3 € 50.404,28 € 134.437,62

L’APPLICAZIONE DEL SCG

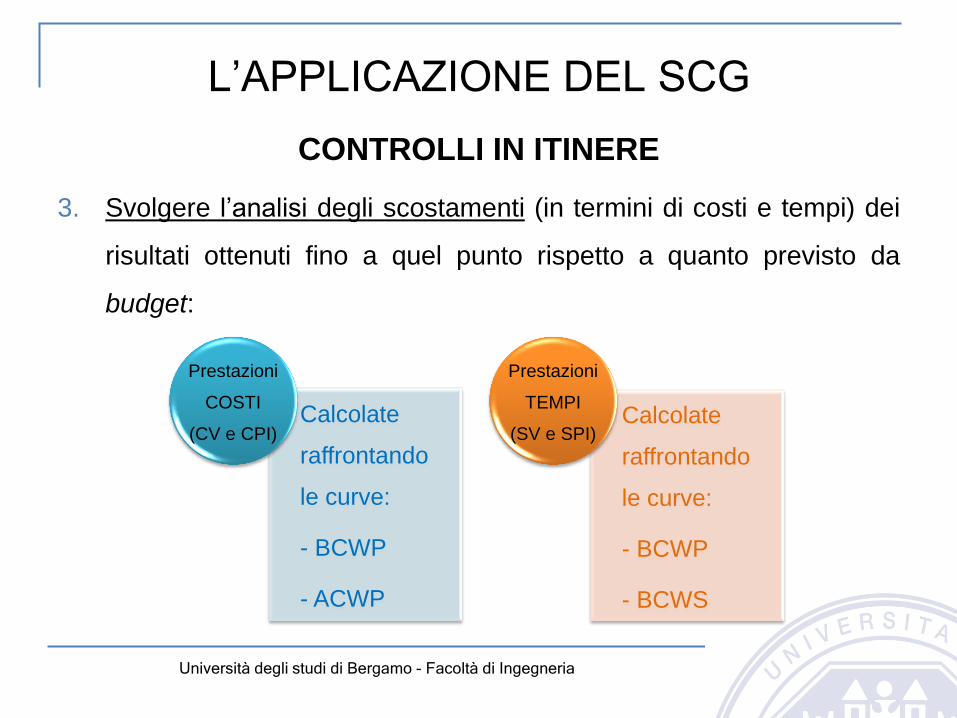

CONTROLLI IN ITINERE

3. Svolgere l’analisi degli scostamenti (in termini di costi e tempi) dei

risultati ottenuti fino a quel punto rispetto a quanto previsto da

budget:

Università degli studi di Bergamo - Facoltà di Ingegneria

Calcolate

raffrontando

le curve:

- BCWP

- ACWP

Prestazioni

COSTI

(CV e CPI) Calcolate

raffrontando

le curve:

- BCWP

- BCWS

Prestazioni

TEMPI

(SV e SPI)

L’APPLICAZIONE DEL SCG

Università degli studi di Bergamo - Facoltà di Ingegneria

0,00

100,00

200,00

300,00

400,00

500,00

600,00

0 1 2 3 4 5 6 7 8 9 10 Risultati finali

K€

BCWS

ACWP

BCWP

L’APPLICAZIONE DEL SCG

CONTROLLO

IN ITINERE

BCWS

[k€]

ACWP

[k€]

BCWP

[k€]

CV

[k€]

SV

[k€] CPI SPI Costi Tempi

1 30,01 28,99 28,13 - 0,86 - 1,88 0,97 0,94 Inefficiente Ritardo

2 90,17 83,73 84,03 0,30 - 6,14 1,00 0,93 Efficiente Ritardo

3 140,28 137,19 134,44 - 2,76 - 5,84 0,98 0,96 Inefficiente Ritardo

4 166,41 159,26 158,78 - 0,48 - 7,63 1,00 0,95 Inefficiente Ritardo

5 229,67 181,03 182,23 1,20 - 47,45 1,01 0,79 Efficiente Ritardo

6 341,88 288,62 288,19 - 0,43 - 53,70 1,00 0,84 Inefficiente Ritardo

7 419,46 411,39 418,75 7,37 - 0,71 1,02 1,00 Efficiente Ritardo

8 451,94 443,74 451,23 7,50 - 0,71 1,02 1,00 Efficiente Ritardo

9 500,95 480,14 487,43 7,29 - 13,53 1,02 0,97 Efficiente Ritardo

10 590,07 570,47 576,99 6,52 - 13,08 1,01 0,98 Efficiente Ritardo

Risultati finali 596,20 586,48 595,49 9,01 - 0,71 1,02 1,00 Efficiente Ritardo

Università degli studi di Bergamo - Facoltà di Ingegneria

L’APPLICAZIONE DEL SCG

RIPROGRAMMAZIONE

In fase di riprogrammazione la scelta di eseguire delle modifiche a

quanto pianificato è guidata da delle stime a finire:

a) Dei costi sostenuti e, in particolare, dall’utile previsto che ne deriva:

Errori contingenti;

Errori strutturali.

La scelta di riprogrammare i tempi, è fatta tenendo conto che in fase di

prima programmazione si è previsto di terminare il cantiere in dieci mesi

anziché negli undici previsti da contratto e quindi si è ritenuto accettabile un

ritardo massimo di quindici giorni lavorativi entro il quale non si è ritenuta

necessaria la riprogrammazione.

Università degli studi di Bergamo - Facoltà di Ingegneria

L’APPLICAZIONE DEL SCG