Embed Size (px)

Citation preview

Università La Sapienza di Roma

Gli istituti deflattivi del contenzioso. Accertamento e Processo Prof.ssa Rossella Miceli A cura di:

Prof.ssa Rossella Miceli

Il ravvedimento operoso

2

Il ravvedimento operoso del contribuente: funzione e disciplina. • Il ravvedimento operoso è un atto del contribuente che vale ad evitare un

aggravio sanzionatorio qualora si renda conto di aver commesso errori a lui sfavorevoli nella redazione della dichiarazione, tali da determinare un aumento della prestazione tributaria dovuta.

• Il contribuente può quindi presentare una dichiarazione integrativa, solo se

quella originaria è stata presentata tempestivamente (anche se infedele): - per correggere errori - per integrare omissioni

N.B. il ravvedimento operoso può essere adottato dal contribuente per tutti i tributi erariali, fino alla scadenza dei termini di accertamento, a prescindere dalla circostanza che la violazione sia stata constatata ovvero che siano iniziate attività istruttorie.

3

Gli effetti premiali del ravvedimento operoso.

• La riduzione delle sanzioni viene graduata in ragione della tempestività con cui il ravvedimento operoso viene posto in essere dal contribuente.

• La riduzione delle sanzioni può essere: - da 1/10 del minimo se la regolarizzazione degli errori e delle omissioni

avviene entro il trentesimo giorno successivo al termine per la presentazione della dichiarazione ovvero all’errore o all’omissione qualora non sia prevista la dichiarazione periodica

- fino ad 1/5 del minimo se la regolarizzazione degli errori e delle omissioni avviene dopo la constatazione della violazione da parte degli uffici fiscali mediante atti di accertamento o di liquidazione.

• Il ravvedimento operoso va applicato per ciascuna singola violazione, imponendo l’applicazione distinta e autonoma della sanzione in relazione alla specifica fattispecie normativa violata.

4

L’accertamento con adesione

5

Evoluzione storica

L’art. 40 del T.U. per l’imposta di ricchezza mobile del 1877 stabiliva

che l’agente delle imposte poteva concordare le somme da riportare in tabella e l’accordo doveva essere riportato in una dichiarazione. Un’analoga disposizione era prevista anche per le altre imposte;

t.u. del 1958 si è stabilita la facoltà di definire l’imponibile con adesione del contribuente;

riforma degli anni ’70: accertamento con adesione eliminato per le imposte dirette e previsto solo per le imposte indirette;

negli anni ’80: l’accertamento con adesione scompare anche per le ipotesi di imposte indirette.

6

(segue) Evoluzione storica.

1997: la legge introduce sia l’accertamento con adesione che la

conciliazione giudiziale: la finalità è quella di deflazionare il contenzioso e di assicurare una pronta acquisizione del tributo;

non sono previsti parametri o criteri per pervenire alla definizione del reddito (nel ‘94 si era ammesso che la definizione avvenisse sempre sulla base di parametri oggettivi, coefficienti presuntivi e studi di settore).

7

La disciplina attuale

È contenuta nel D.lgs. n. 218/1997;

riguarda tutte le imposte (ai sensi dell’art. 1, D.lgs. n. 218/1997) e tutte le ipotesi di accertamento (anche per i casi di assenza di dichiarazione o di dichiarazione nulla ovvero di rilevanza penale del fatto);

prevede che possa essere definito anche il reddito determinato sinteticamente;

la definizione delle imposte sul reddito ha effetto anche per l’IVA in ordine alle fattispecie prese in esame;

l’accertamento (per le imposte di successione, donazione, imposta di registro

o ipotecaria, ecc.) può essere definito anche da uno solo dei coobbligati;

8

(segue) La disciplina attuale.

possono essere oggetto dell’accertamento con adesione sia le questioni di

fatto che di diritto;

la ratio dell’istituto è quella di pervenire ad una determinazione concordata dell’imposta per i casi di incertezza in ordine all’identificazione o alla quantificazione del presupposto realizzato;

non dovrebbe, quindi, essere utilizzato nei casi di evidente legittimità o illegittimità della pretesa impositiva.

9

(segue) La disciplina attuale.

È definito in contraddittorio con il contribuente;

non è soggetto ad impugnazione da parte del contribuente;

non può essere integrato o modificato dall’Ufficio (salvo i casi espressamente indicati);

comporta la riduzione ad 1/3 del minimo delle sanzioni amministrative.

10

(segue) La disciplina attuale.

L’accertamento con adesione, in linea generale, preclude l’ulteriore azione accertatrice (art. 2);

è tuttavia possibile nei termini previsti (dall’art. 43, D.P.R. 600/1973 e dall’art. 57, D.P.R. 633/1972) esercitare l’ulteriore azione accertatrice laddove:

• sopravvengono nuovi elementi che determinano una maggiore imposta superiore al 50% del reddito definito e comunque non inferiore a 75.000 euro;

• la definizione riguardava un accertamento parziale; • la definizione atteneva a redditi derivanti da partecipazioni in

società di persone, associazioni o aziende coniugali (ovvero la definizione riguardava una di queste società alle quali ha preso parte il contribuente).

11

Il procedimento.

È competente alla definizione l’Agenzia delle Entrate nella cui circoscrizione il contribuente ha il domicilio fiscale; può essere: 1. d’ufficio;

2. ad istanza di parte.

12

(segue) Il procedimento.

• L’Ufficio invia al contribuente;

• l’invito deve contenere:

- i periodi d’imposta suscettibili di accertamento; - il giorno e il luogo per definire l’aggiornamento; - le maggiori imposte, ritenute, contributi, sanzioni ed interessi dovuti in

caso di definizione agevolata dell’invito; - i motivi che hanno dato luogo alla determinazione delle maggiori

imposte, ritenute e contributi;

• l’invio dell’invito è discrezionale, ad eccezione del caso, a titolo esemplificativo, di accertamento basato sugli studi di settore per il quale è sancita l’obbligatorietà dell’invito al contraddittorio.

13

(segue) Il procedimento.

Il contribuente può chiedere all’Ufficio, con istanza in carta libera, la formulazione di una proposta di accertamento con adesione:

• nel caso in cui siano effettuati nei suoi confronti accessi, ispezioni o verifiche;

• nell’ipotesi in cui gli sia stato notificato un avviso di accertamento non preceduto da un invito per la definizione;

• la presentazione dell’istanza comporta la sospensione del termine per l’impugnazione dell’atto per 90 gg.

14

(segue) Il procedimento.

L’iscrizione a ruolo delle imposte accertate è effettuata alla scadenza del termine di 90 gg.;

l’impugnazione tempestiva del provvedimento comporta la rinuncia all’adesione;

entro 15 gg. dalla richiesta, l’Ufficio deve formulare l’invito a comparire.

15

L’atto di accertamento con adesione

È redatto in forma scritta in duplice esemplare;

deve essere sottoscritto dal contribuente e dal capo dell’Ufficio;

deve indicare per ciascun tributo:

• gli elementi e la motivazione su cui l’accertamento si fonda;

• la liquidazione delle maggiori imposte, delle sanzioni e delle altre somme eventualmente dovute.

16

L’efficacia dell’atto di adesione

Entro 20 gg. dalla redazione dell’atto di adesione deve essere effettuato il versamento delle somme dovute;

le somme possono essere rateizzate e, comunque, l’importo della prima rata deve essere versato entro 20 gg. dall’atto di adesione;

a norma dell’art. 9, la definizione si perfeziona con il versamento dell’intera somma o della prima rata;

la pretesa tributaria diviene definitiva ed è preclusa qualsiasi impugnazione o contestazione da parte del contribuente.

17

La natura dell’atto di adesione.

È un atto amministrativo:

in quanto frutto di un procedimento amministrativo, caratterizzato dalla presenza del contribuente (contraddittorio) e da una formalizzazione del suo consenso;

in quanto dotato di tutti gli elementi del provvedimento amministrativo: competenza, motivazione, autorità;

in quanto l’accordo non tocca il contenuto dell’atto (e quindi il quantum del tributo), ma soltanto i criteri che si devono adottare per la sua definizione;

in quanto è espressione di efficienza ed efficacia dell’attività amministrativa.

18

(segue) La natura dell’atto di adesione.

È un atto consensuale di determinazione del presupposto:

in quanto costituisce una forma di amministrazione per consenso (attuale tendenza della P.A. a ricercare l’adesione dei soggetti piuttosto che ad imporre autoritativamente le proprie decisioni);

in quanto è un atto consensuale ma non negoziale (gli atti negoziali, nella fase di accertamento, incontrano il limite della capacità contributiva);

perché con tale atto si individua consensualmente e con un’adeguata motivazione la soluzione del contrasto interpretativo che sia più conforme alla legge;

in quanto gli effetti non discendono dal consenso, ma dalla legge.

19

(segue) La natura dell’atto di adesione.

È una transazione (secondo la teoria di derivazione contrattualistica):

in quanto viene determinata un’imposta differente da quella che emergerebbe laddove venisse verificato il presupposto (altrimenti in caso di mancato pagamento, non dovrebbe venir meno l’atto di accertamento con adesione a favore dell’accertamento originario);

in quanto è abbandonata, fisiologicamente, una parte della pretesa impositiva;

per l’assenza di criteri guida per la determinazione delle imposte;

perché costituisce una deroga al principio di indisponibilità dell’obbligazione tributaria.

20

L’Autotutela tributaria

21

L’autotutela dell’Amministrazione finanziaria.

• È una potestà tipica della P.A. di autocorrezione funzionale a risolvere i conflitti attuali o potenziali con altri soggetti in riferimento a propri atti.

• È un potere discrezionale che si attua attraverso il riesame degli atti viziati - sotto il profilo della legittimità o del merito - finalizzato alla correzione o alla rimozione degli stessi.

• A seconda dell’esito del riesame, l’Autotutela può essere: - positiva l’attività produce effetti conservativi, quindi sfavorevoli al

contribuente - negativa l’atto viene annullato (in tutto o in parte). Ha effetti favorevoli al

contribuente, venendo ristabilita la legalità violata.

• Non vi sono limiti all’esercizio dell’Autotutela, salvo l’intervento del giudicato

22

(segue) L’autotutela dell’Amministrazione finanziaria.

• In base all’organo competente al riesame, si distingue tra:

- auto-annullamento il riesame viene effettuato dall’ufficio che ha emanato l’atto

- annullamento gerarchico in via sostitutiva o in caso di grave inerzia, è competente al riesame la Direzione regionale o compartimentale dalla quale dipende l’ufficio.

N.B. sono oggetto di riesame tutti gli atti (non solo quelli impugnabili dinanzi al G.T.) idonei a produrre una lesione diretta ed immediata della situazione soggettiva del contribuente, dunque anche quelli endo-procedimentali.

23

L’attivazione del riesame.

• Il riesame può essere attivato: 1. d’ufficio;

2. su istanza del contribuente, la quale: - dev’essere indirizzata all’ufficio che ha emanato l’atto; - obbliga l’A.F. a valutare la richiesta alla luce delle allegazioni dell’istante; - obbliga l’A.F. a fornire risposta motivata all’istante delle ragioni

dell’accoglimento o del rigetto; - deve consentire di identificare il contribuente e il provvedimento; - deve indicare, anche in modo sommario, le ragioni in diritto e/o in fatto a

sostegno della richiesta. 3. su richiesta del Garante del contribuente.

24

La natura giuridica dell’Autotutela.

• La situazione giuridica soggettiva del contribuente-istante le diverse tesi: - interesse di mero fatto; - interesse legittimo o interesse legittimo di natura solo procedimentale ; in questa ipotesi la giurisdizione, in caso di impugnazione del diniego di autotutela, apparterrebbe al giudice amministrativo - diritto soggettivo

Secondo siffatta ricostruzione il contribuente risulta tutelabile con ricorso al giudice tributario il rifiuto è assimilabile ad uno degli atti impugnabili ex art. 19 D.Lgs. 546/92.

• Secondo la Suprema Corte la giurisdizione è del giudice tributario in quanto

anche le controversie relative agli atti di esercizio dell’Autotutela tributaria sono comunque incidenti sul rapporto obbligatorio d’imposta.

25

Il reclamo e la mediazione tributaria

26

Il reclamo e la mediazione tributaria.

• Nella disciplina previgente il reclamo/mediazione ha trovato applicazione soltanto per le controversie di valore non superiore a 20.000 euro “relative ad atti emessi dall’Agenzia delle entrate”.

• In forza del novellato art. 17-bis, D.Lgs. n. 546/1992, il reclamo/mediazione è stato esteso alle controversie relative agli atti emanati dall’Agenzia delle dogane e dei monopoli, dagli Enti locali, dagli Agenti della riscossione e dai soggetti iscritti all’albo di cui all’art. 53 del D.Lgs. n. 446/1997, nonché alle controversie catastali cd. individuali, anche se di valore indeterminato.

• Il reclamo/mediazione, pur restando obbligatorio per le sole controversie di valore non superiore a 20.000 euro, trova applicazione con riferimento a tutti gli atti impugnabili di cui all’art. 19, D.Lgs. n. 546/1992

27

(segue) il reclamo e la mediazione tributaria.

• Restano escluse:

- le controversie di valore superiore a 20.000 euro ; - le controversie di valore indeterminabile (fatta eccezione per quelle cd. catastali individuali); - le controversie concernenti il recupero degli aiuti di Stato illegittimi; - le controversie su provvedimenti emessi ai sensi dell’art. 21, D.Lgs. n. 472/1997 (Sanzioni accessorie); - le controversie concernenti istanze di cui all’art. 22, D.Lgs. n. 472/1997 (Ipoteca e sequestro conservativo); - le controversie relative ad atti non impugnabili.

28

Il valore della controversia.

• Per la determinazione del valore della controversia:

- bisogna avere riguardo all’intero importo del tributo accertato, al netto degli interessi, delle sanzioni irrogate e di ogni altro eventuale accessorio; - in caso di impugnazione esclusivamente di atti di irrogazione delle sanzioni ovvero delle sole sanzioni, il valore è costituito dalla somma di queste; - se l’atto reclamato si riferisce a più tributi il valore deve essere calcolato con riferimento al totale delle imposte che hanno formato oggetto di contestazione da parte del contribuente; - in ipotesi di impugnazione cumulativa avverso una pluralità di atti, il valore della lite dev’essere calcolato avendo riguardo all’importo dei singoli tributi accertati nei singoli provvedimenti reclamati;

29

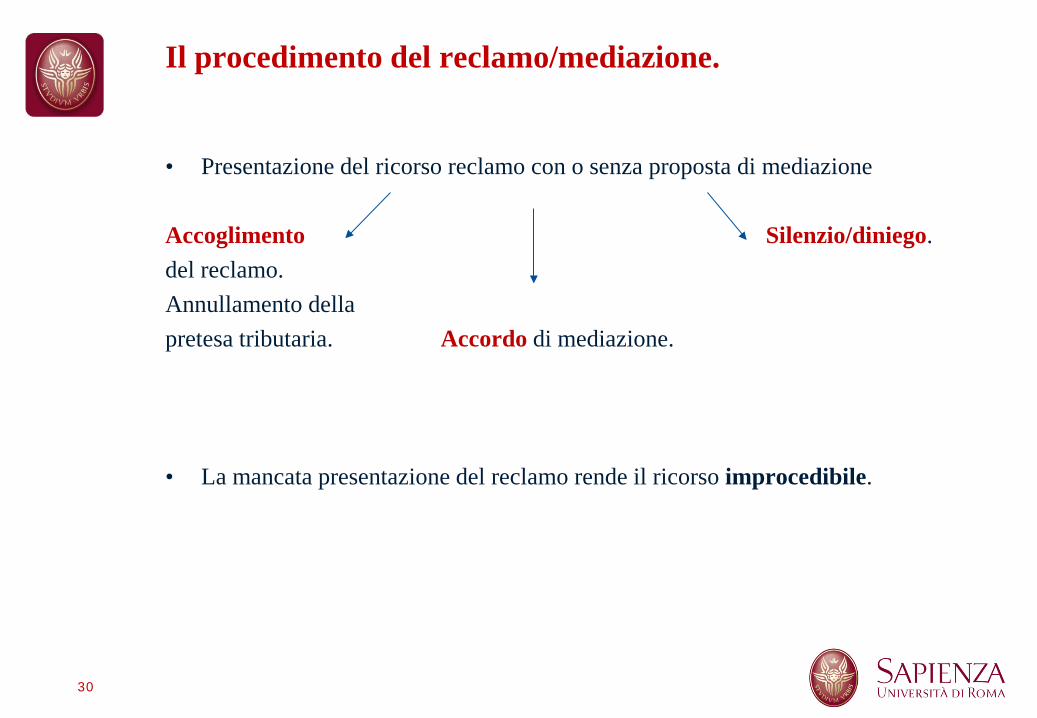

Il procedimento del reclamo/mediazione.

• Presentazione del ricorso reclamo con o senza proposta di mediazione

Accoglimento Silenzio/diniego. del reclamo. Annullamento della pretesa tributaria. Accordo di mediazione.

• La mancata presentazione del reclamo rende il ricorso improcedibile.

30

L’accordo di mediazione.

• Perfezionamento pagamento integrale o pagamento prima rata entro 20 gg.

Mancato pagamento delle rate successive Pagamento di tutte le rate alla prima L’ufficio notifica l’intimazione ad adempiere Pretesa tributaria al pagamento delle somme residue dovute definitivamente rideterminata. e delle relative sanzioni sul residuo importo dovuto a titolo di tributo. Il ricorso presentato malgrado accordo di mediazione è inammissibile.

31

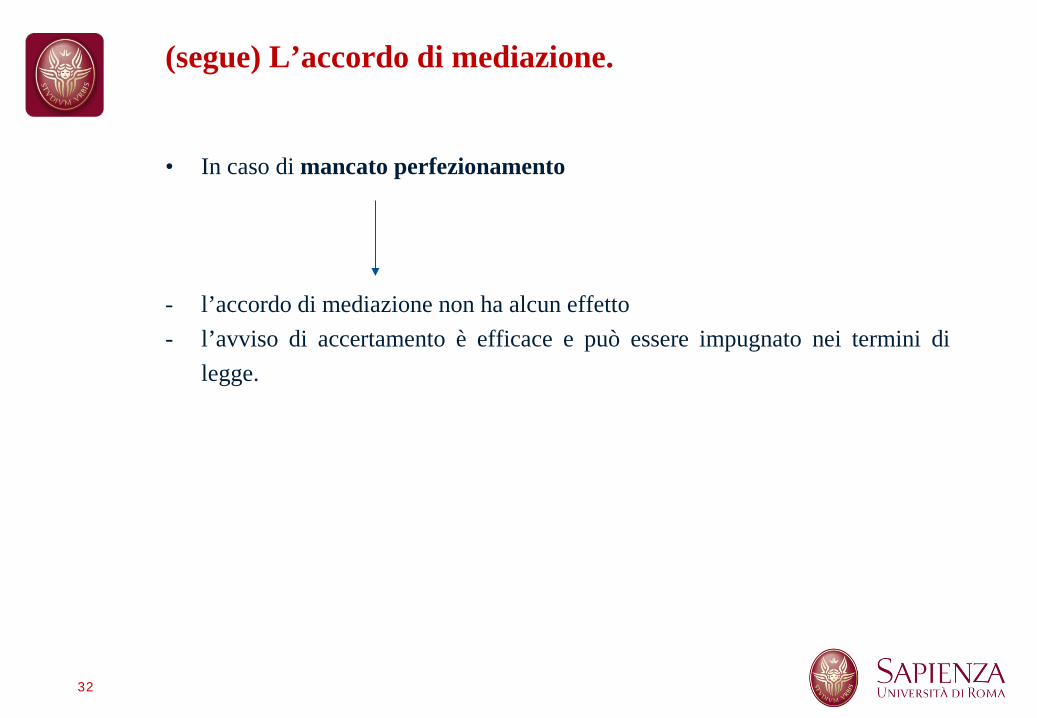

(segue) L’accordo di mediazione.

• In caso di mancato perfezionamento

- l’accordo di mediazione non ha alcun effetto - l’avviso di accertamento è efficace e può essere impugnato nei termini di

legge.

32

Il diniego dell’accordo di mediazione.

• Il ricorrente entro 30 gg. dalla data di notifica del provvedimento di diniego o trascorsi 90 gg. dalla presentazione del reclamo, si costituisce in giudizio.

• L’ufficio entro 60 gg. (termine non perentorio) dalla data di notifica del provvedimento del reclamo di costituisce in giudizio.

• Se il ricorrente non si costituisce l’avviso di accertamento diventa definitivo

per mancata impugnazione.

33

La conciliazione giudiziale

34

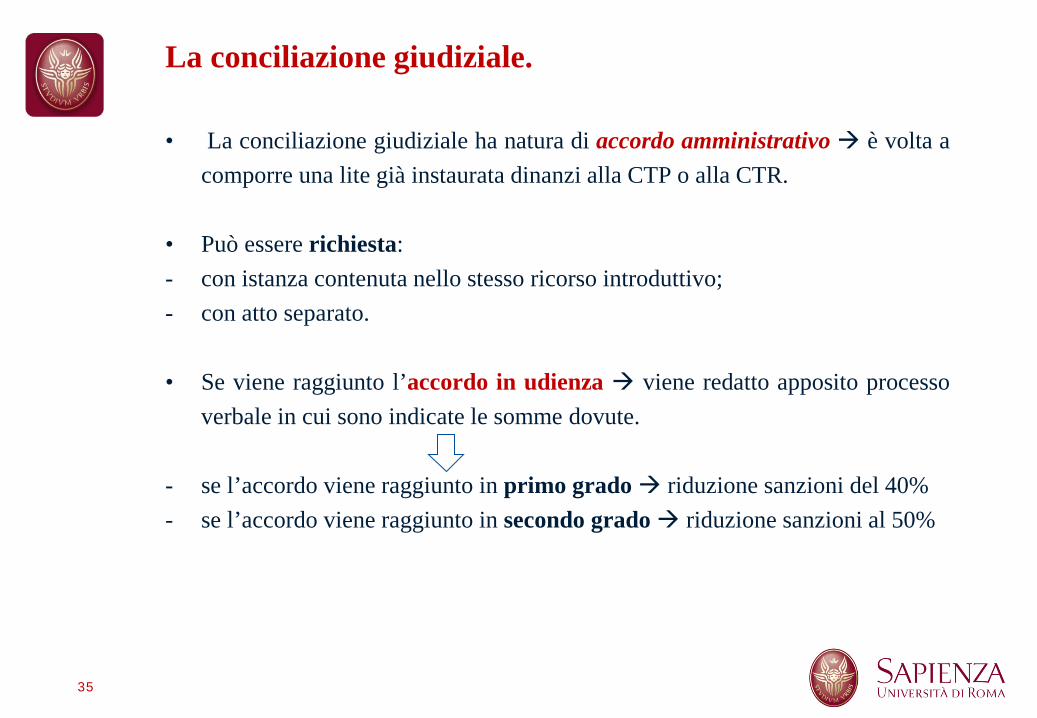

La conciliazione giudiziale.

• La conciliazione giudiziale ha natura di accordo amministrativo è volta a comporre una lite già instaurata dinanzi alla CTP o alla CTR.

• Può essere richiesta: - con istanza contenuta nello stesso ricorso introduttivo; - con atto separato.

• Se viene raggiunto l’accordo in udienza viene redatto apposito processo

verbale in cui sono indicate le somme dovute.

- se l’accordo viene raggiunto in primo grado riduzione sanzioni del 40% - se l’accordo viene raggiunto in secondo grado riduzione sanzioni al 50%

35

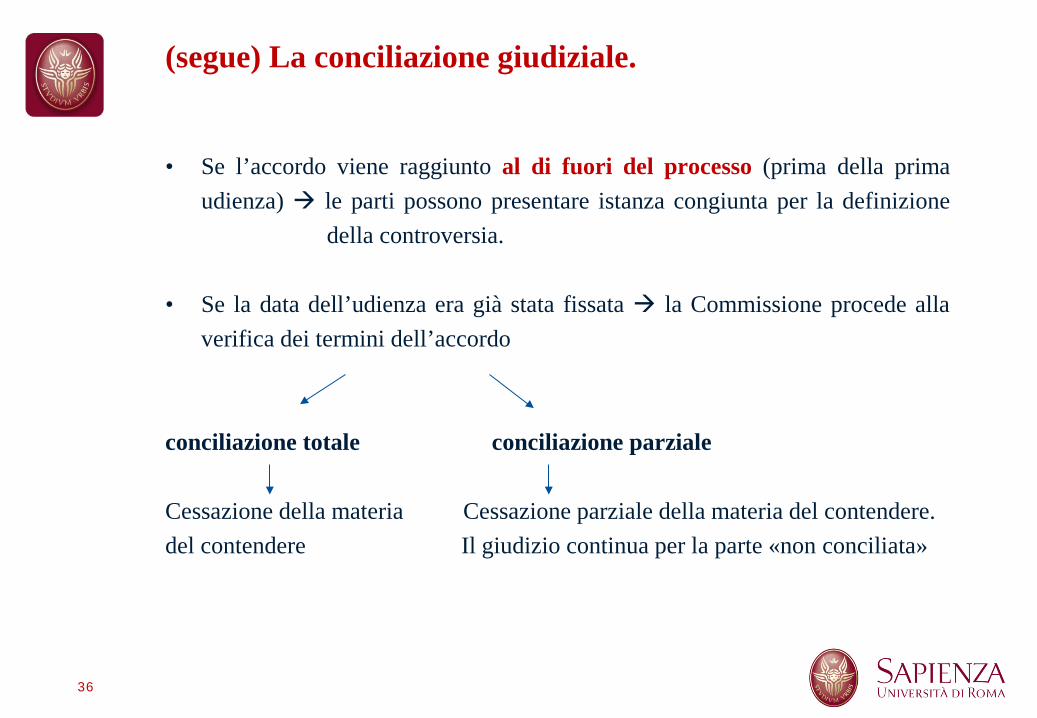

(segue) La conciliazione giudiziale.

• Se l’accordo viene raggiunto al di fuori del processo (prima della prima udienza) le parti possono presentare istanza congiunta per la definizione della controversia.

• Se la data dell’udienza era già stata fissata la Commissione procede alla verifica dei termini dell’accordo

conciliazione totale conciliazione parziale Cessazione della materia Cessazione parziale della materia del contendere. del contendere Il giudizio continua per la parte «non conciliata»

36

(segue) La conciliazione giudiziale.

• Si trasforma in un vero e proprio atto di autotutela se l’esito dell’accordo si sostanzia nella rinuncia alla totalità della pretesa.

• L’accordo può essere definito solo qualora non esistano prove certe e dirette.

• L’effetto della cessazione della materia del contendere si perfeziona: - con il pagamento dell’importo dovuto; - con il pagamento della prima rata.

• Se dopo la prima rata non vi è il pagamento delle rate successive l’ufficio

agisce per il recupero delle restanti somme e il processo verbale costituisce titolo per la riscossione

La conciliazione è istituto novativo con effetto impeditivo della reviviscenza della originaria obbligazione.

37

L’adempimento collaborativo

38

L’adempimento collaborativo.

• L’adempimento collaborativo è stato introdotto con il D.Lgs. n. 128/2015.

• La finalità dell’istituto, ai sensi dell’art. 3, consiste nella «adozione di forme di nella esigenza di «favorire comunicazione nel comune interesse la e cooperazione rafforzate basate sul prevenzione e la risoluzione reciproco affidamento tra A.F delle controversie in materia fiscale» e contribuente» Esprime la sussistenza di una volontà preventiva di collaborazione del contribuente con l’A.F. che si traduce in un sensibile risparmio di tempi e costi dell’agire amministrativo per questo sono previsti significativi effetti favorevoli per il contribuente

39

(segue) L’adempimento collaborativo.

• Il regime dell’adempimento collaborativo presuppone l’istituzione da parte del contribuente di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale (task risk management)

«inteso quale rischio di operare in violazione di norme di natura tributaria ovvero in contrasto con i principi o con le finalità dell’ordinamento tributario» Si intende far riferimento alla predisposizione di un adeguato sistema di

controllo del rischio fiscale che si traduce in un complesso documentale che identifica le principali situazioni in cui può emergere una difformità di valutazione giuridica tra contribuente e A.F.

40

Requisiti ed effetti.

• Il task risk management deve in ogni caso assicurare:

- la chiara attribuzione di ruoli e responsabilità tra i diversi settori organizzativi del contribuente in relazione ai rischi fiscali;

- efficaci procedure di rilevazione, misurazione, gestione e controllo dei rischi fiscali;

- efficaci procedure per rimediare alle eventuali carenze riscontrate.

• Con l’adozione di tale sistema il contribuente si impegna:

a un’opera di mantenimento ad assumere una condotta fiscale ed adeguamento del sistema ispirata ai principi di trasparenza e buona fede

41

Il comportamento dell’Agenzia delle entrate.

• A fronte degli impegni del contribuente l’A.E. dovrà: - Effettuare una valutazione trasparente, oggettiva e rispettosa dei principi di

ragionevolezza e proporzionalità del sistema di controllo adottato;

- Promuovere relazioni ispirate ai principi di trasparenza, collaborazione e correttezza;

- Realizzare specifiche semplificazioni degli adempimenti fiscali; - Procedere ad un esame preventivo delle situazioni suscettibili di generare

rischi fiscali significativi;

- Effettuare una debita valutazione della valutazione dell’organo di gestione.

42

(segue) Il comportamento dell’Agenzia delle entrate.

• L’adesione al regime di adempimento collaborativo comporta la possibilità di pervenire attraverso una interlocuzione costante e preventiva ad una valutazione comune tra A.E. e contribuente in ordine alle situazioni suscettibili di ingenerare rischi fiscali prima della presentazione della dichiarazione tributaria.

43

Gli accordi preventivi per le imprese con attività internazionale.

• È una procedura volta a definire, in contraddittorio tra ufficio e contribuente, i criteri di determinazione della base imponibile con riguardo al reddito d’impresa realizzato a seguito di attività internazionale

• Sono fondati sulla logica di ricostruzione della fattispecie tributaria in forma condivisa al fine di stabilire in maniera preventiva i criteri di determinazione dell’obbligazione tributaria.

44