Embed Size (px)

DESCRIPTION

Mit dieser Publikation stellen wir Ihnen die wesentlichen Eckpunkte unserer Markteinschätzung zur Verfügung, welche die Grundlage unsere Anlagepolitik und unserer Anlagestrategie bildet.

Citation preview

1 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

Unser Blick auf die Märkte2. Halbjahr 2015Hypo landesbank Vorarlberg

Leidenschaftlich. Gut. Beraten.

2 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

sehr geehrte leserin, sehr geehrter leser,

oberstes Ziel der anlagepolitik der Hypo landesbank Vorarlberg ist die nachhaltige entwickung und Vermehrung ihres Vermögens. dabei geht es um seriosität und sorgfältiges abwägen von chancen und risiken. Vor allem aber um Ver-ständlichkeit und klarheit bei allen anlageentscheidungen. kurz gesagt: Um Vertrauen. Mit dieser Publikation stellen wir ihnen die wesentlichen eckpunkte unserer Markteinschätzung zur Verfügung, welche die Grundlage unsere anlagepolitik und unserer anlagestrategie bildet.

sie erhalten in übersichtlicher form:

1. Eine Beurteilung unserer Markteinschätzung für die erste Jahreshälfte 2015 – seite 3

2. Informationen zur Performanceentwicklung unserer Anlagestrategien – seite 6

3. Unsere Prognose für die wichtigsten Asset Klassen in der zweiten Jahreshälfte 2015 – seite 10

Gerne unterstützen wir sie mit diesen informationen in der Bewertung und festlegung ihrer anlageent scheidungen.

Wir wünschen ihnen eine interessante lektüre!ihre Hypo landesbank Vorarlberg

Leidenschaftlich. Gut. Beraten.

Unsere Markteinschätzung im rückblick – 1. Halbjahr 2015

3 Unser Blick aUf die Märkte – 2. HalBjaHr 2015 frankfurt am Main mit dem neuen eZB-Gebäude, deutschland

4 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

rückblick empfehlung rentenmärkte, 1. Halbjahr 2015

richtig: die Geldpolitik der europäischen Zentralbank hatte erhebliche auswirkungen auf den devisenmarkt. der euro wertete in den ersten sechs Monaten des jahres fak-tisch gegenüber allen großen Handelswährun-gen ab. einzig der Brasilianische real notierte schwächer als zu jahresbeginn. Besonders stark präsentierte sich der Us-dollar. er profitierte von der rasanten Belebung des amerikanischen arbeitsmarkts. die tür für die erste leitzinserhöhung seit der finanzkrise im jahr 2008 steht damit weit offen.

teilweise richtig: der rapide kurssturz bei den staatsanleihen erfasste auch das segment der Unternehmensanleihen von emittenten mit guter Bonität. Weitaus besser hielt sich indes die anlageklasse der Hochzinsanleihen. die anleihen von emittenten mit schlechterer Bo-nität profitierten von der nachhaltigen aufhel-lung der wirtschaftlichen aussichten und einer damit einhergehenden einengung der Zinsdif-ferenzen zu den staatsanleihen.

richtig: ähnlich wie die Hochzinsanleihen hiel-ten sich auch die anleihen, die von schwellen-länderstaaten begeben wurden, sehr gut. nachdem das Zinsniveau der staatsanleihen der industrieländer stets auf neue historische tiefststände sank, engagierten sich die inves-toren im ersten Halbjahr vermehrt in dieser anlageklasse. eine positive Zinsdifferenz von mehr als vier Prozent im Vergleich zu den staatsanleihen erschien den anlegern aus rendite-risiko-sicht als attraktiv und erhöhte die nachfrage in diesen Wertpapieren.

„die relative schwäche des euro macht anleihen in fremdwährung interessant.“

„Vorsichtiger gestimmt sind wir bei Unternehmensanleihen guter und vor allem bei schlechter Bonität.“

„schwellenländeranleihen erach-ten wir aufgrund der bestehenden Zinsdifferenz als attraktiv.“

fremdwährungsanleihen

Unternehmensanleihen

schwellenländeranleihen

5 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

rückblick empfehlung aktienmärkte, 1. Halbjahr 2015

richtig: nicht nur in den Usa, auch die Wirt-schaft der euro-staaten wuchs wieder! niedri-ge Ölpreise, der schwache euro und die liqui-ditätsflut durch die europäische Zentralbank (eZB) stützten das Wachstum. das waren die idealen Voraussetzungen für eine ausgepräg-te Börsenhausse. seit ihren Höchstständen von anfang april glitten die internationalen aktienmärkte zwar im spannungsfeld des Umschwungs an den rentenmärkten und der anhaltenden Griechenlandkrise in eine ausge-prägte konsolidierungsphase. trotz dieser temporären schwächephase waren aktien im ersten Halbjahr aber die beste anlageklasse.

teilweise richtig: die regierung und die notenbank in china begegnete dem stottern-den konjunkturmotor mit weiteren konjunktur-programmen und mehreren Zinssenkungen. dies befeuerte den heimischen aktienmarkt. er verzeichnete in den ersten Monaten eine fulminante kursrally. danach korrigierten die aktienmärkte kräftig. Was blieb, war eine deutliche Outperformance gegenüber den ebenfalls gut gelaufenen renommierten Bör-senplätzen der industrieländer.

richtig: die abschwächung der chinesischen Wirtschaft wirkte sich negativ auf die nach-frage und damit auf die Preise der industrie-metalle und der energierohstoffe aus. selbst der Goldpreis konnte nicht von der Griechen-landkrise profitieren. die aussichten auf eine Zinswende im Us-dollar im 4. Quartal redu-zierte die attraktivität des edelmetalls.

„Bei den aktien gehen wir mit Zuversicht ins kommende jahr. neben fundamentalen argumenten sprechen auch die weiterhin kaum vorhandenen anlagealternativen für eine positive Grundstimmung in dieser anlageklasse.“

„ihre wieder gewonnene wirtschaft-liche stärke spricht für eine Über-gewichtung der schwellenländer, speziell des asiatischen Markts.“

„keine großen erwartungen haben wir in Bezug auf die rohstoffmärkte.“

aktien

schwellenländer/asien

rohstoffmärkte

6 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

entwicklung der Hypo anlagestrategien im 1. Halbjahr 2015

7 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

Performance per 30.06.2015

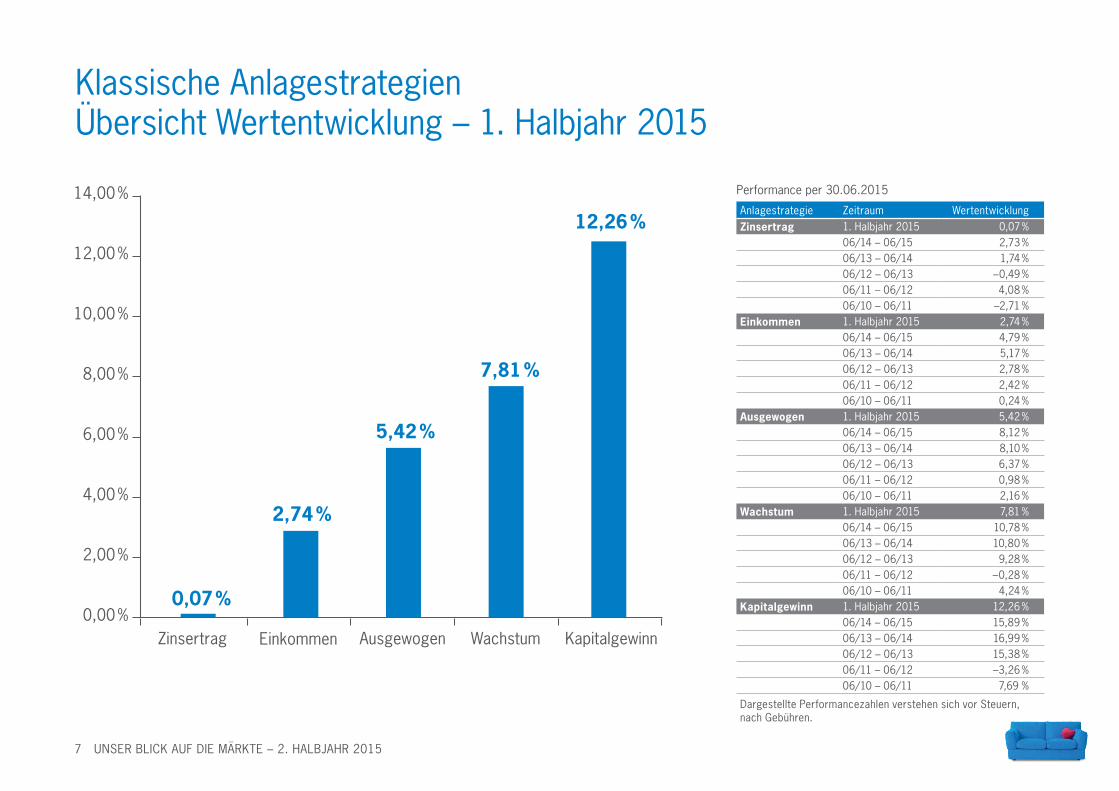

klassische anlagestrategienÜbersicht Wertentwicklung – 1. Halbjahr 2015

Zinsertrag

0,07 %

2,74 %

5,42 %

7,81 %

12,26 %

0,00 %

2,00 %

4,00 %

6,00 %

8,00 %

14,00 %

12,00 %

10,00 %

einkommen Wachstumausgewogen kapitalgewinn

anlagestrategie Zeitraum WertentwicklungZinsertrag 1. Halbjahr 2015 0,07 %

06/14 – 06/15 2,73 %06/13 – 06/14 1,74 %06/12 – 06/13 –0,49 %06/11 – 06/12 4,08 %06/10 – 06/11 –2,71 %

Einkommen 1. Halbjahr 2015 2,74 %06/14 – 06/15 4,79 %06/13 – 06/14 5,17 %06/12 – 06/13 2,78 %06/11 – 06/12 2,42 %06/10 – 06/11 0,24 %

Ausgewogen 1. Halbjahr 2015 5,42 %06/14 – 06/15 8,12 %06/13 – 06/14 8,10 %06/12 – 06/13 6,37 %06/11 – 06/12 0,98 %06/10 – 06/11 2,16 %

Wachstum 1. Halbjahr 2015 7,81 %06/14 – 06/15 10,78 %06/13 – 06/14 10,80 %06/12 – 06/13 9,28 %06/11 – 06/12 –0,28 %06/10 – 06/11 4,24 %

Kapitalgewinn 1. Halbjahr 2015 12,26 %06/14 – 06/15 15,89 %06/13 – 06/14 16,99 %06/12 – 06/13 15,38 %06/11 – 06/12 –3,26 %06/10 – 06/11 7,69 %

dargestellte Performancezahlen verstehen sich vor steuern, nach Gebühren.

8 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

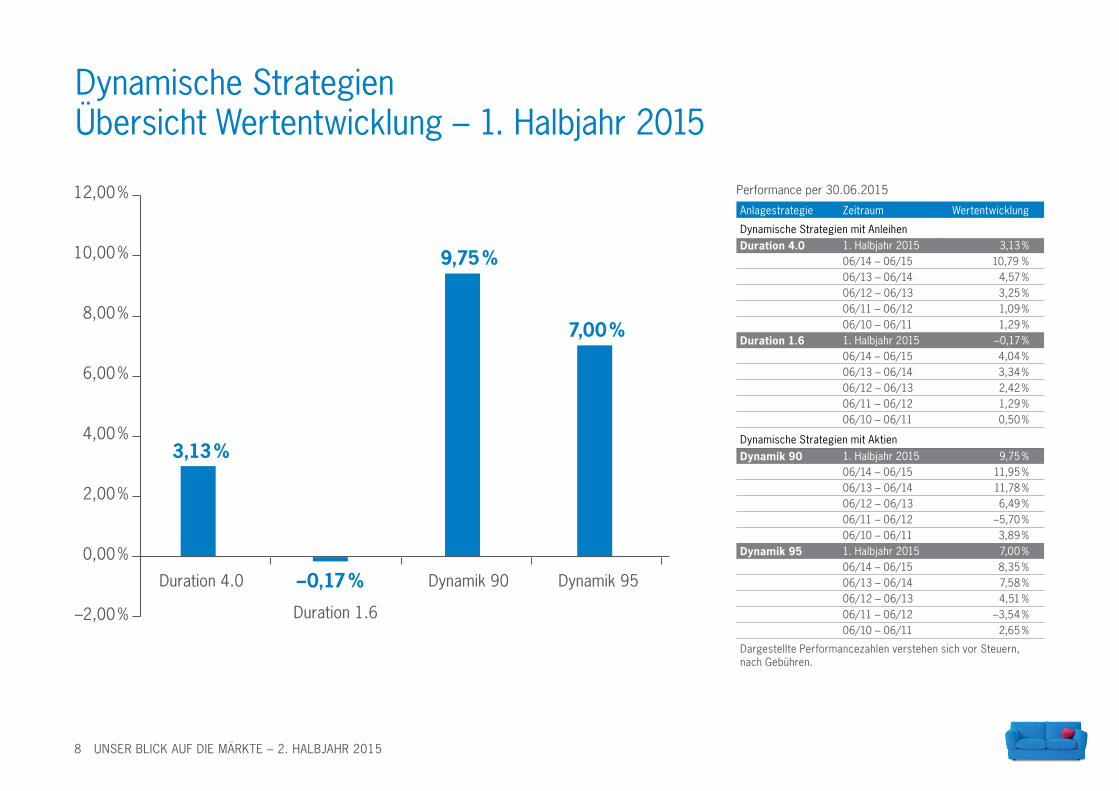

dynamische strategienÜbersicht Wertentwicklung – 1. Halbjahr 2015

duration 4.0

3,13 %

–0,17 %

9,75 %

7,00 %

–2,00 %

0,00 %

2,00 %

4,00 %

6,00 %

12,00 %

10,00 %

8,00 %

duration 1.6

dynamik 95dynamik 90

Performance per 30.06.2015

anlagestrategie Zeitraum Wertentwicklung

dynamische strategien mit anleihenDuration 4.0 1. Halbjahr 2015 3,13 %

06/14 – 06/15 10,79 %06/13 – 06/14 4,57 %06/12 – 06/13 3,25 %06/11 – 06/12 1,09 %06/10 – 06/11 1,29 %

Duration 1.6 1. Halbjahr 2015 –0,17 %06/14 – 06/15 4,04 %06/13 – 06/14 3,34 %06/12 – 06/13 2,42 %06/11 – 06/12 1,29 %06/10 – 06/11 0,50 %

dynamische strategien mit aktienDynamik 90 1. Halbjahr 2015 9,75 %

06/14 – 06/15 11,95 %06/13 – 06/14 11,78 %06/12 – 06/13 6,49 %06/11 – 06/12 –5,70 %06/10 – 06/11 3,89 %

Dynamik 95 1. Halbjahr 2015 7,00 %06/14 – 06/15 8,35 %06/13 – 06/14 7,58 %06/12 – 06/13 4,51 %06/11 – 06/12 –3,54 %06/10 – 06/11 2,65 %

dargestellte Performancezahlen verstehen sich vor steuern, nach Gebühren.

9 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

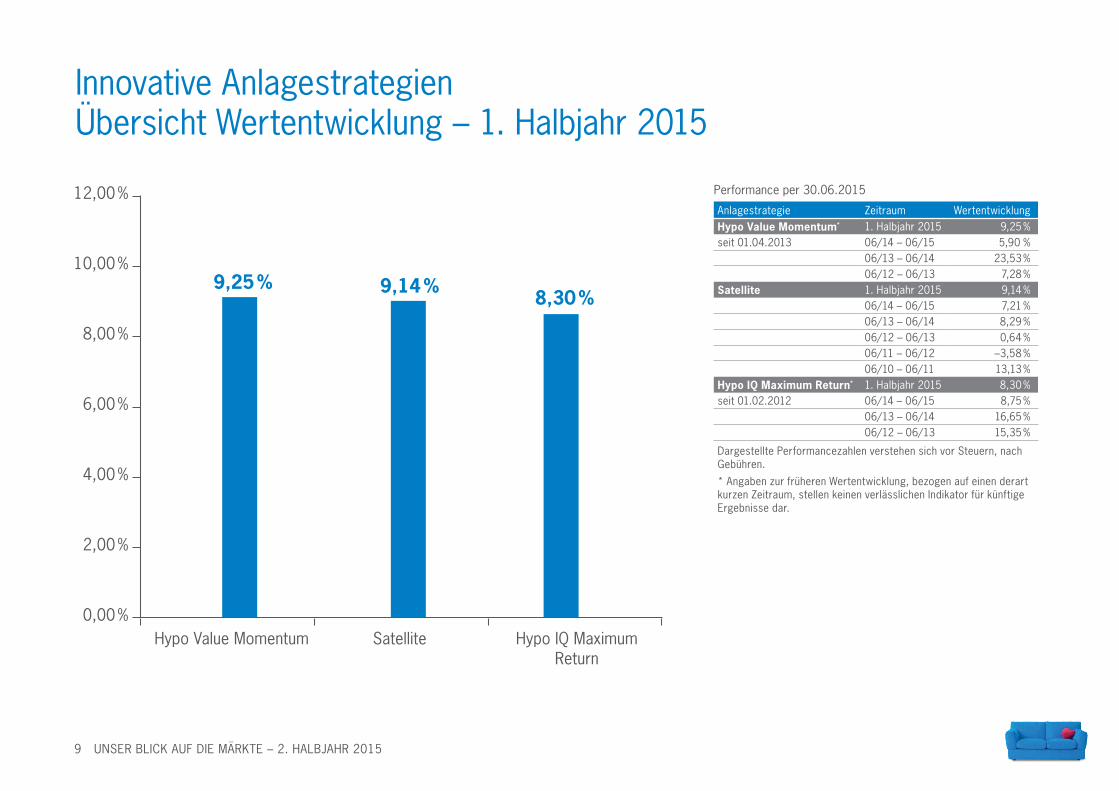

innovative anlagestrategienÜbersicht Wertentwicklung – 1. Halbjahr 2015

Performance per 30.06.2015

anlagestrategie Zeitraum WertentwicklungHypo Value Momentum* 1. Halbjahr 2015 9,25 %seit 01.04.2013 06/14 – 06/15 5,90 %

06/13 – 06/14 23,53 %06/12 – 06/13 7,28 %

Satellite 1. Halbjahr 2015 9,14 %06/14 – 06/15 7,21 %06/13 – 06/14 8,29 %06/12 – 06/13 0,64 %06/11 – 06/12 –3,58 %06/10 – 06/11 13,13 %

Hypo IQ Maximum Return* 1. Halbjahr 2015 8,30 %seit 01.02.2012 06/14 – 06/15 8,75 %

06/13 – 06/14 16,65 %06/12 – 06/13 15,35 %

dargestellte Performancezahlen verstehen sich vor steuern, nach Gebühren.

* angaben zur früheren Wertentwicklung, bezogen auf einen derart kurzen Zeitraum, stellen keinen verlässlichen indikator für künftige ergebnisse dar.

Hypo Value Momentum

9,25 % 9,14 %8,30 %

0,00 %

2,00 %

4,00 %

6,00 %

8,00 %

12,00 %

10,00 %

satellite Hypo iQ Maximum return

10 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

Unsere aktuelle Markteinschätzung im 2. Halbjahr 2015

new York, Usa

11 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

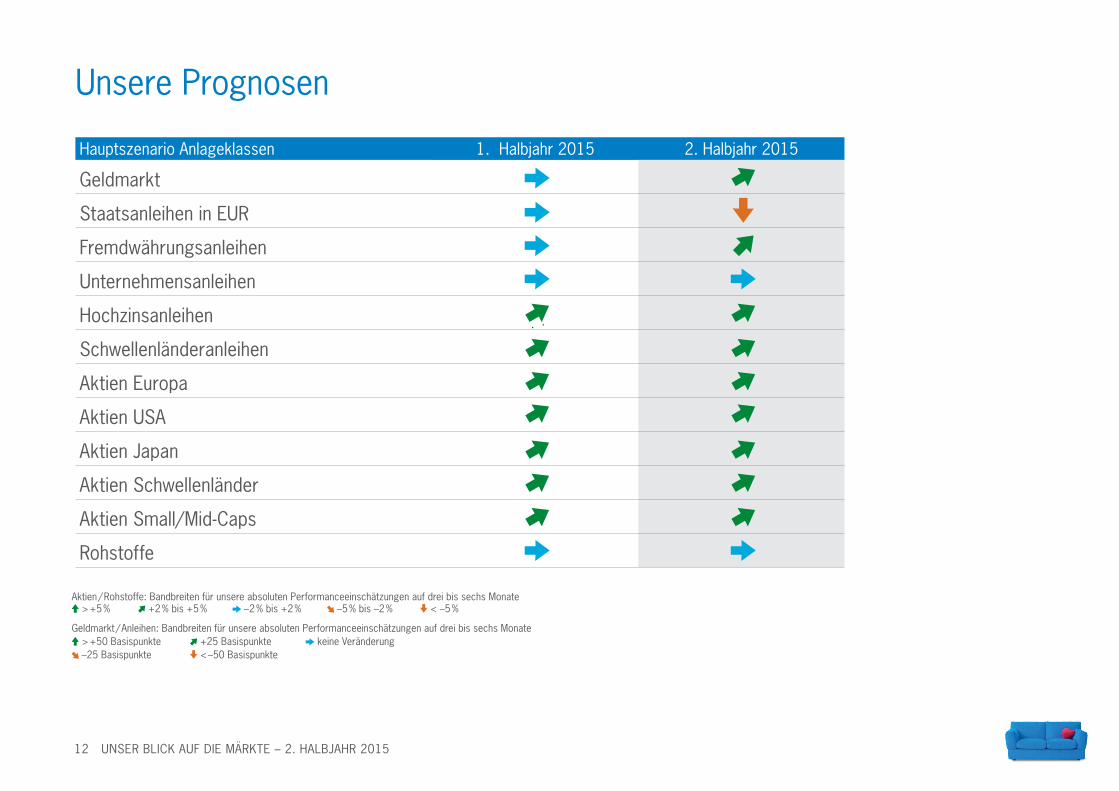

eUr-anleihen die Zinswende ist vollzogen. der geldpolitische kurswechsel in den Usa bleibt das Hauptargument gegen einen rückfall der euro-renditen in richtung der alten tiefstände. einem engagement in festverzinsliche staatsanleihen stehen wir folglich aus risiko-/renditegründen weiter skeptisch gegenüber.

schwellenländer- und Hochzinsanleihenschwellenländer- und Hochzinsanleihen sehen wir dank der bestehenden Zinsdifferenz von mehr als vier Prozent gegenüber deutschen Bundesanleihen als attraktiv an.

fremdwährungsanleihen die relative schwäche des euro macht anleihen in fremdwährung interessant.

aktiendas in folge der Griechenlandkrise reduzierte kursniveau der aktienmärkte eröffnet angesichts des vorhandenen Bewertungs-spielraums und der aufwärtsrevisionen der Gewinnschätzungen wieder fundamental gut untermauerte kaufchancen. Besonders optimistisch sind wir in Bezug auf die Börsen europas. solange Hausse-kriterien wie die monetäre expansion der notenbanken oder das an den stimmungsindikatoren ablesbare Grundvertrauen der anleger Bestand haben, raten wir in einem gemischten Portfolio weiterhin zu einer Übergewichtung von aktien.

aktuelle anlagepolitik

12 Unser Blick aUf die Märkte – 2. HalBjaHr 2015

Hauptszenario anlageklassen 1. Halbjahr 2015 2. Halbjahr 2015

Geldmarkt

staatsanleihen in eUr

fremdwährungsanleihen

Unternehmensanleihen

Hochzinsanleihen

schwellenländeranleihen

aktien europa

aktien Usa

aktien japan

aktien schwellenländer

aktien small/Mid-caps

rohstoffe

Unsere Prognosen

aktien / rohstoffe: Bandbreiten für unsere absoluten Performanceeinschätzungen auf drei bis sechs Monate > +5 % +2 % bis +5 % –2 % bis +2 % –5 % bis –2 % < –5 %

Geldmarkt / anleihen: Bandbreiten für unsere absoluten Performanceeinschätzungen auf drei bis sechs Monate > +50 Basispunkte +25 Basispunkte keine Veränderung –25 Basispunkte < –50 Basispunkte

recHtlicHer HinWeisHierbei handelt es sich um eine Marketingmitteilung im sinne des Wertpapieraufsichtsgesetzes. diese dient lediglich informationszwecken und stellt weder eine anlageberatung oder umfassende risikoaufklärung, noch eine kauf- oder Verkaufsempfehlung dar. trotz sorgfältiger recherche kann keine Haftung für die richtig-keit und Vollständigkeit der informationen übernommen werden. die Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten und die uns zum teil von unserem researchpartner, der landesbank Baden-Württemberg, zur Verfügung gestellt werden. die Publikation gibt unsere verbindliche auffassung über den Markt und die Produkte zum Zeitpunkt des redaktionsschlusses wieder. Wertentwicklungen der Vergangenheit ermögli-chen keine Prognose für die Zukunft. dargestellt werden Bruttowertentwicklungen, welche sich durch kosten oder steuern verringern können. Prognosen stellen keine verlässlichen indikator für künftige Wertentwicklungen dar.

iMPressUMfür den inhalt verantwortlich: Vorarlberger landes- und Hypothekenbank aktiengesellschaftHypo-Passage 1, 6900 Bregenz, t +43 (0)50 414-1000, [email protected] Bildershutterstock (s3: jorg Hackemann, s10: andrey Bayda)

www.hypovbg.at