Embed Size (px)

DESCRIPTION

Miratimi, implementimi dhe fuqizimi i Acquis Communautaire lidhur me kontabilitetin Jacek Gdański Departamenti i Kontabilitetit, Ministria e Financave. Varshavë, 07/06/2005. Kushtet fillestare - 1989. Rënia e komunizmit – fillimi i tranzicionit ekonomik në Poloni(1989) - PowerPoint PPT Presentation

Citation preview

Varshavë, 07/06/2005

Miratimi, implementimi Miratimi, implementimi dhe fuqizimi i dhe fuqizimi i Acquis Acquis

CommunautaireCommunautaire lidhur me lidhur me kontabilitetinkontabilitetin

Jacek Gdański Jacek Gdański Departamenti i Kontabilitetit, Ministria e FinancaveDepartamenti i Kontabilitetit, Ministria e Financave

Jacek Gdański Accounting Department, Ministry of Finance

Kushtet fillestare - 1989Kushtet fillestare - 1989

Rënia e komunizmit – fillimi i tranzicionit ekonomik në Poloni(1989)

Mungesa e tregut kapital Sistemi bankar një shtresor Libërmbajtja në vend të kontabilitetit si burim i informatave

në ekonominë e dirigjuar Kontrolli financiar në vend të auditimit Domosdoshmëritë e thjeshtësuara të raportimit financiarBashkimi i thjeshtësuar i pasqyrave financiare të rreshtuara të

kompanive

Jacek Gdański Accounting Department, Ministry of Finance

Riorganizimi i sektorit bankar dhe te sigurimeve Fillimi i procesit të privatizimit Krijimi i berzësNdryshimi i qasjes ndaj kontabilitetit si një mjet i

menaxhmentit për entitetet e pavaruraKompanitë e ndryshme që rriten shpejt dhe me një shkallë

të lartë (ndarje e qartë në mes të pronarëve të kapitalit [investuesve] dhe menaxherëve)

Nevoja për përgatitjen e pasqyrave financiare të besueshme, objektive dhe të pavarura.

Pse është nevojitur reforma e kontabilitetit?Pse është nevojitur reforma e kontabilitetit?

Jacek Gdański Accounting Department, Ministry of Finance

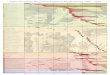

Drejtimi i BE (faza 1) Drejtimi i BE (faza 1)

15 Janar 1991 – Miratimi i Rregullores së Kontabilitetit lëshuar nga Ministria e Financave

janë përfshirë të gjitha ndërmarrjet përpos institucioneve financiare

rregullorja e parë që përfshin shumicën por jo të gjitha domosdoshmëritë e Direktivës së katërt të BE-së hyrje në kontabilitetin akrual, koncerenet, koston historike, materilatitetin, kursimet, konsistencën

Jacek Gdański Accounting Department, Ministry of Finance

Drejtimi i BE (faza 2) Drejtimi i BE (faza 2) 29 Shtator 1994 – miratimi i Aktit mbi Kontabilitetin bazuar në Direktivën e

Katërt dhe të Shtatë të BE – që përfshijnë entitetet komerciale dhe joprofitabile ndarje e qartë në mes të domosdoshmërive tatimore dhe të kontabilitetit

Rregulloret e reja lidhenin me: rregulloret e kontabilitetit

tatimi i shtyer

fushëveprimi i pasqyrave financiare (pasqyra e rrjedhës së arkës dhe shënimet si elemente të reja)

pasqyravt financiare të konsoliduara

raporti vjetor

auditimi dhe publikimi i pasqyrave financiare(më herët të ndara në rregullore të posaçme)

30 Prill 2004 – amandamentet e Aktit të Kontabilitetit – pajtueshmëria e plotë me verzionet e tanishme të Direktivave të Kontabilitetit

Jacek Gdański Accounting Department, Ministry of Finance

Drejtimi SNK/SNRF (faza 1)Drejtimi SNK/SNRF (faza 1)

9 Nëntor 2000 – modernizimi i Aktit të Kontabilitetit drejt Standardeve Ndërkombëtare të Kontabilitetit (SNK) Rregulloret e reja kanë përfshirë koncernet e bashkuara, instrumentet financiare, lizingun, kontratat afatgjata.

disa përparime që janë të lidhura me konsolidimin, tatimin e shtyer, fushëveprimin e shpalosjes

kthimi i vullnetshëm tek:

standardet kombëtare të kontabilitetit (Komisioni kombëtar i kontabilitetit i themeluar në vitin 2002)

SNK/SNRF

Jacek Gdański Accounting Department, Ministry of Finance

Drejtimi SNK/SNRF (faza 2)Drejtimi SNK/SNRF (faza 2)27 Gusht 2004 – amandamenti i Aktit të Kontabilitetit – implementimi direkt i SNK/SNRF

definimi i SNK vendimi i aksionarëve mbi vendimin për aplikimin e SNK/SNRF fushëveprimi i aplikimit të SNK/SNRF

bazat mandatore:- llogaritë e konsoliduara të kompanive të listuara- bankat

bazat e lejushme:- llogaritë vjetore të kompanive të listuara - llogaritë vjetore dhe të konsoliduara të kompanive të cilat kanë aplikuar për pranim në tregëtinë

publike - llogaritë e konsoliduara vjetore të kompanive në të cilat kryesuesit bëjnë përgatitjen e llogarive të

konsoliduara në pajtueshmëri me SNK vazhdimi deri në 2007:

- kompanitë tek të cilat sigurimet e borxheve janë të lejuara në një treg të rregulluar Bashkëveprimi në mes të SNK/SNRF dhe Akti i Kontabilitetit – kthimi tek Akti i Kontabilitetit

Jacek Gdański Accounting Department, Ministry of Finance

Çështjet që nuk janë përfshirë në Çështjet që nuk janë përfshirë në

rregulloret ndërkombëtare rregulloret ndërkombëtare

Përherë do të ketë fusha që do të jenë jashtë fushëveprimit të rregulloreve dhe standardeve të BE-së Pajisjet

mbajtja e llogarive të kontabilitetit

urdhërpagesat e kontabilitetit

përgjegjësia penale

mbrojtja e shënimeve

Jacek Gdański Accounting Department, Ministry of Finance

Dobitë Dobitë Rritja e besueshmërisë së ndërmarrjeve për

investuesit vendor dhe të jashtëm Tërheqja e investuesveBesimi në pasqyrat financiare Krahasueshmëria e pasqyrave financiare në nivel

ndërkombëtar

Jacek Gdański Accounting Department, Ministry of Finance

Sfidat Sfidat

Kalimi nga kontabiliteti i bazuar në rregulla në kontabilitetin e bazuar në principeNdarje e qartë nga rregulloret tatimore Përkthimi Kompleksiteti i SNK/SNRFEdukimi

Jacek Gdański Accounting Department, Ministry of Finance

PërvojaPërvojaVendimmarrja para prezentimit të ndryshimeve Kujdesi i shtuar ndaj ndërtimit të kapaciteteveEnsure the political supportPërgatitja për reforma e të gjithë aksionarëve: kontabilistët, auditorët,

rregulluesit, përgatitësit dhe përdoruesit e pasqyrave financiare Marrja paraqysh e madhësisë dhe karakterit ekonomik(një qëllim

realist por edhe ambicioz) Marrja parasysh e implementimit të ligjit të BE-së(përshtatja e

legjislacionit vendor dhe traditës) Lidhja më bashkëpunimin ndërkombëtar mos hezitoni të pyesni Bankën Botërore për ndihmë

Jacek Gdański Accounting Department, Ministry of Finance

Standardet moderne dhe kontabiliteti i fuqishëm janë

një element i pandarshëm për krijimin e një ekonomie

transparente dhe të mbështetur