Embed Size (px)

Citation preview

VÉRIFICATION DES PRINCIPAUX PROCESSUS FINANCIERS

DE L’UNITÉ D’ENTREPRISE DES

SOURCES THERMALES

RAPPORT FINAL

Préparé par le Bureau de la vérification interne et de l’évaluation

de Parcs Canada

Novembre 2007

Rapport présenté et approuvé par le comité de vérification et évaluation

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 2 Novembre 2007

© Sa Majesté la Reine du chef du Canada, représentée par

le Directeur général de l’Agence Parcs Canada, 2008

Catalogue No. : R60-3/2-20-2008F-PDF

ISBN :978-0-662-08698-7

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 3 Novembre 2007

TABLE DES MATIÈRES

RÉSUMÉ....................................................................................................................................4 1. VUE D’ENSEMBLE.............................................................................................................8

CONTEXTE .....................................................................................................................................8

OBJECTIFS ET PORTÉE ................................................................................................................9

MÉTHODOLOGIE ..........................................................................................................................9

DÉCLARATION D’ASSURANCE ...............................................................................................10

CONCLUSION...............................................................................................................................11 2. OBSERVATIONS ET RECOMMANDATIONS ............................................................12

2.1 CADRE DE CONRÔLE DE LA GESTION .......................................................................12

2.2 PAIEMENTS AUX FOURNISSEURS ...............................................................................14

2.3 UTILISATION DES CARTES D’ACHAT.........................................................................16

2.4 DÉPENSES RELATIVES AUX VOYAGES......................................................................20

2.5 PASSATION DE MARCHÉS .............................................................................................24

2.6 RECETTES..........................................................................................................................28

Rapport présenté et approuvé par le comité de vérification et évaluation lors de la réunion du 31 mars 2008

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 4 Novembre 2007

RÉSUMÉ

CONTEXTE L’Agence Parcs Canada (APC) effectue une série de vérifications cycliques des principales pratiques en matière de finances, d’administration et de gestion utilisées dans l’ensemble de ses unités de gestion et centres de services ainsi qu’au Bureau national. Les vérifications sont axées sur le respect des politiques et des pratiques du Secrétariat du Conseil du Trésor (SCT) et de l’Agence. L’APC possède trois sources thermales, situées dans trois différents parcs nationaux de l’Alberta et de la Colombie-Britannique. Depuis 1994, toutes trois sont exploitées par l’Unité d’entreprise des sources thermales (UEST), une entité relevant de l’APC. En 2002, le SCT a mis fin au fonds renouvelable qu’il avait institué en 1994, la dette contractée envers le Conseil du Trésor a été remplacée par une obligation équivalente envers l’Agence Parcs Canada, laquelle doit être remboursée en entier au plus tard en 2011. Après la dissolution du fonds renouvelable, l’APC a décidé de continuer d’exploiter les trois sources thermales sous l’égide de l’UEST, puisqu’il s’agit d’activités particulières. Une équipe de gestion gère les activités de l’UEST et comprend un responsable des opérations (chef de l’exploitation), un agent des finances et de l’administration, un coordonnateur du marketing et trois gestionnaires de site. Le chef de l’exploitation relève du directeur exécutif, Parcs des Montagnes. La vérification de l’UEST a été réalisée dans le cadre du programme de vérifications cycliques de l’Agence.

OBJECTIFS ET PORTÉE Les objectifs de cette vérification étaient de s’assurer que l’on exerce une diligence raisonnable dans les principaux processus administratifs à l’UEST et que les processus et contrôles en place sont adéquats et conformes aux politiques et pratiques du SCT et de l’APC. Cet exercice englobait l’examen du cadre de contrôle de la gestion (CCG) pour la gestion financière et les processus des secteurs financiers clés suivants : Recettes, passation de marchés, utilisation des cartes d’achat, paiements aux fournisseurs et dépenses relatives aux voyages. La vérification visait la période s’échelonnant entre le 1er avril 2006 et le 27 août 2007.

MÉTHODOLOGIE La méthode de vérification comprenait l’examen des documents justificatifs pertinents, des entrevues avec des membres du personnel de l’UEST et des contrôles des transactions dans les principaux secteurs financiers. Les visites à Banff et Radium ont eu lieu durant la semaine du 10 septembre 2007.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 5 Novembre 2007

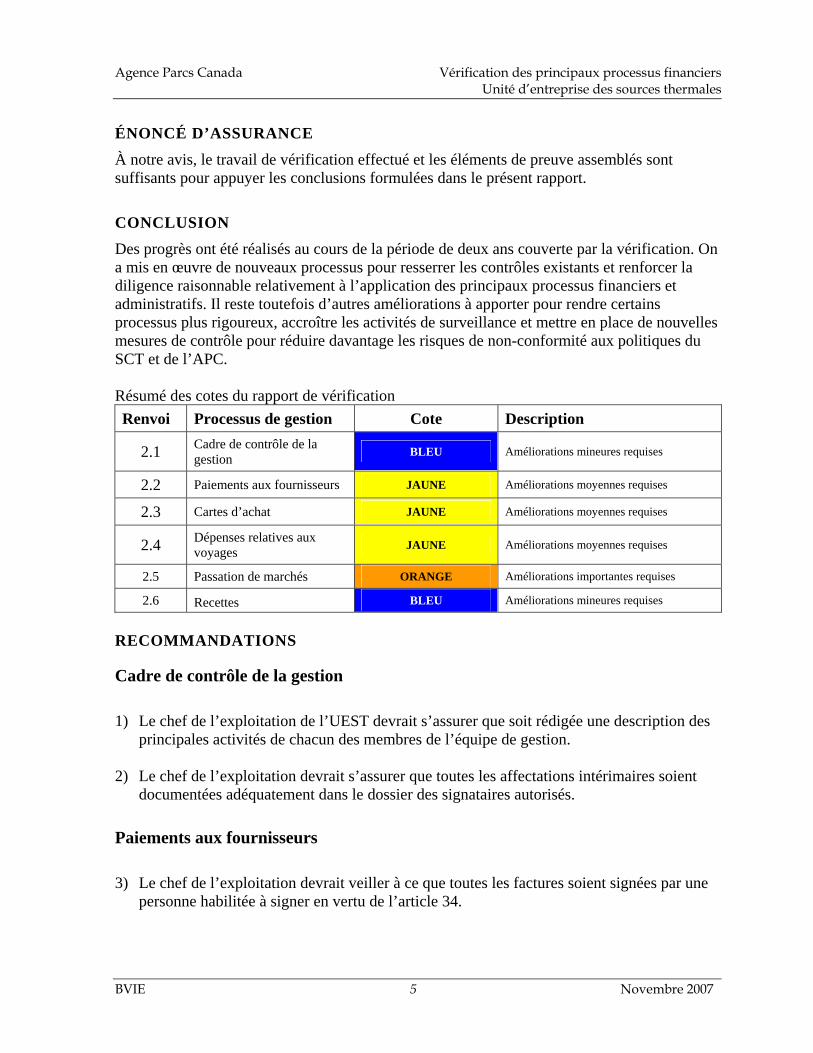

ÉNONCÉ D’ASSURANCE À notre avis, le travail de vérification effectué et les éléments de preuve assemblés sont suffisants pour appuyer les conclusions formulées dans le présent rapport.

CONCLUSION Des progrès ont été réalisés au cours de la période de deux ans couverte par la vérification. On a mis en œuvre de nouveaux processus pour resserrer les contrôles existants et renforcer la diligence raisonnable relativement à l’application des principaux processus financiers et administratifs. Il reste toutefois d’autres améliorations à apporter pour rendre certains processus plus rigoureux, accroître les activités de surveillance et mettre en place de nouvelles mesures de contrôle pour réduire davantage les risques de non-conformité aux politiques du SCT et de l’APC. Résumé des cotes du rapport de vérification Renvoi Processus de gestion Cote Description

2.1 Cadre de contrôle de la gestion BLEU Améliorations mineures requises

2.2 Paiements aux fournisseurs JAUNE Améliorations moyennes requises

2.3 Cartes d’achat JAUNE Améliorations moyennes requises

2.4 Dépenses relatives aux voyages JAUNE Améliorations moyennes requises

2.5 Passation de marchés ORANGE Améliorations importantes requises

2.6 Recettes BLEU Améliorations mineures requises

RECOMMANDATIONS

Cadre de contrôle de la gestion 1) Le chef de l’exploitation de l’UEST devrait s’assurer que soit rédigée une description des

principales activités de chacun des membres de l’équipe de gestion. 2) Le chef de l’exploitation devrait s’assurer que toutes les affectations intérimaires soient

documentées adéquatement dans le dossier des signataires autorisés.

Paiements aux fournisseurs 3) Le chef de l’exploitation devrait veiller à ce que toutes les factures soient signées par une

personne habilitée à signer en vertu de l’article 34.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 6 Novembre 2007

4) Le chef de l’exploitation devrait veiller à ce que personne ne signe en vertu de l’article 34 pour ses propres achats.

Utilisation des cartes d’achat 5) Le chef de l’exploitation devrait veiller à ce qu’une déclaration de reconnaissance des

responsabilités et des obligations signée par les détenteurs de carte d’achat soit gardée au dossier et qu’une information régulière sur les pratiques exemplaires en matière d’utilisation de ces cartes soit communiquée à ceux-ci.

6) Le chef de l’exploitation devrait renforcer le cadre de gestion régissant l’utilisation des

cartes et veiller à ce que le rôle et les responsabilités du coordonnateur des cartes d’achat soient documentés adéquatement et communiqués efficacement.

7) Le chef de l’exploitation devrait veiller à ce que les contrôles entrepris par le personnel

des finances ces derniers mois, au sujet des détenteurs de carte d’achat, reçoivent l’appui de tous les gestionnaires.

8) Le chef de l’exploitation devrait veiller à ce que toutes les cartes inactives dans le système

soient annulées le plus rapidement possible.

Dépenses relatives aux voyages 9) Le chef de l’exploitation devrait veiller à ce que les dépenses de voyage fassent l’objet

d’une vérification et d’un questionnement avant l’autorisation de paiement. 10) Le chef de l’exploitation devrait veiller à ce que les voyages soient autorisés avant le

départ. 11) Le chef de l’exploitation devrait assurer la mise en œuvre d’un système de carnet de route

propre à chaque véhicule pour surveiller le kilométrage et ainsi pouvoir corroborer que les frais d’essence s’appliquent à la demande de remboursement de dépenses de voyage.

12) Le chef de l’exploitation devrait veiller à ce que soit réglé le dossier en suspens de

l’avance de voyage. 13) Le chef de l’exploitation devrait veiller à ce que l’employé qui s’est fait payer le

kilométrage et les dépenses d’essence rembourse la dépense soumise en trop. 14) Le chef de l’exploitation devrait mettre en œuvre des mesures de contrôle pour réduire le

risque de dépenses de voyage non-admissibles.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 7 Novembre 2007

15) Le chef de l’exploitation devrait veiller à ce que l’écriture du renouvellement de la petite caisse de Miette soit faite dans le bon compte.

16) Le chef de l’exploitation devrait veiller à ce que les copies des chèques de compte

bancaire ministériel (CBM) versées au dossier comportent les deux signatures requises. 17) Le chef de l’exploitation devrait examiner la possibilité que tous les employés appelés à

voyager régulièrement utilisent la carte de voyage American Express.

Passation de marchés 18) Le chef de l’exploitation devrait veiller à ce que les modifications contractuelles soient

dûment documentées, autorisées et signées à l’aide du formulaire prévu pour les modifications contractuelles.

19) Le chef de l’exploitation devrait veiller à ce que les concessionnaires respectent les

dispositions de l’entente qui les lie et envisager la possibilité d’exiger qu’ils lui fournissent des états financiers vérifiés.

20) Le chef de l’exploitation devrait veiller à ce que la tenue de dossier des conventions de

services de TPSGC se fasse comme pour tout autre type de contrat (p. ex. toute l’information requise pour un contrôle efficace du projet doit être versée au dossier).

Recettes 21) Le chef de l’exploitation devrait s’entretenir avec les grossistes en voyages de la

possibilité d’améliorer la pratique des inscriptions manuscrites sur les bons d’échange. 22) Le chef de l’exploitation devrait envisager la possibilité d’avoir des bons d’échange

normalisés pour faciliter le rapprochement des comptes et éviter les retards de paiement. 23) Le chef de l’exploitation devrait veiller à ce que soit mis en œuvre un processus de

contrôle des comptes clients. 24) Le chef de l’exploitation devrait mieux surveiller l’utilisation des bracelets d’entrée en

mettant en place des mesures de contrôle. 25) Le chef de l’exploitation devrait envisager la possibilité d’une désactivation automatique

des cartes d’entrée annuelles ou saisonnières expirées. 26) Le chef de l’exploitation devrait accroître les mesures de contrôle concernant l’utilisation

des cartes d’entrée annuelles par les titulaires de ces cartes.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 8 Novembre 2007

1. VUE D’ENSEMBLE

CONTEXTE L’Agence Parcs Canada (APC) procède à l’heure actuelle à une série de vérifications cycliques des principales pratiques financières et administratives et pratiques de gestion ayant cours aux unités de gestion (UG), aux centres de services et au Bureau national. L’Agence compte 32 unités de gestion et 4 centres de services. Les unités de gestion sont des regroupements de parcs nationaux, de lieux historiques nationaux et d’aires marines nationales de conservation habituellement situés à proximité les uns des autres. La vérification de l’Unité d’entreprise des sources thermales (UEST) a été effectuée dans le cadre du programme de vérifications cycliques de l’Agence. L’UEST comprend trois sources thermales sous la responsabilité de l’APC qui sont situées dans différentes unités de gestion : les sources thermales Upper Hot Springs de Banff (UG Banff), les sources thermales de Radium Hot Springs (UG Kootenay-Yoho-Lake Louise) et les sources thermales Miette (UG Jasper). L’équipe de gestion de l’UEST compte trois gestionnaires de site, un coordonnateur du marketing, un gestionnaire des finances et de l’administration et un chef de l’exploitation. L’effectif complet de l’unité, incluant l’équipe de gestion, correspond à 40,66 équivalents temps plein (ETP); il s’agit, pour la plupart, d’employés embauchés sur une base temporaire pour veiller à l’exploitation des sources thermales. Le site de Miette est en activité de mai à octobre, en raison de son emplacement éloigné et du fait que ses installations ne sont pas isolées pour l’hiver, tandis que les sites de Banff et de Radium sont en activité toute l’année. Le chef de l’exploitation de l’UEST relève du directeur exécutif, Parcs des Montagnes, et doit veiller à ce que les politiques, les directives et les lignes directrices du SCT et de l’APC soient respectées. Au début des années 90, l’APC a entrepris un examen opérationnel au terme duquel les sources thermales ont été regroupées en une seule entité juridique en raison de leurs activités similaires. En 1994, suite à l’approbation par le SCT d’un fonds renouvelable, l’UEST a été créée. En 2002, le SCT a mis fin au fonds renouvelable institué en 1994. La créance alors exigible au Conseil du Trésor a été remplacée par une obligation équivalente envers l’Agence Parcs Canada, à acquitter au plus tard en 2011. Toutefois, l’APC a décidé de continuer d’exploiter les trois sources thermales sous une même entité en raison de la nature spécifique de leurs activités, qu’on ne retrouve nulle part ailleurs dans l’Agence. L’UEST est exploitée dans une optique commerciale, les surplus sont réinvestis dans les installations et une unité de marketing voit à faire la promotion des sources thermales. En 2006-2007, les dépenses totales de l’UEST étaient de 5,8 millions de dollars, dont un prêt de 1 million pour un projet d’immobilisations à Miette. Chaque année, les recettes de l’unité permettent de couvrir tous ses frais. L’UEST s’attend de dépenser pour l’année financière 2007-2008 environ 4,024 millions de dollars en frais d’exploitation et s’attend à des recettes de 5,0 millions de dollars.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 9 Novembre 2007

OBJECTIFS ET PORTÉE Les objectifs de cette vérification étaient de s’assurer que l’on exerce une diligence raisonnable dans les principaux processus administratifs de l’UEST et que les processus et contrôles en place sont adéquats et conformes aux politiques et pratiques du SCT et de l’APC. Pour y parvenir, l’exercice comprenait un examen du cadre de contrôle de la gestion (CCG) et des processus des secteurs financiers clés suivants:

♦ Paiements aux fournisseurs

♦ Utilisation des cartes d’achat

♦ Dépenses relatives aux voyages

♦ Passation de marchés

♦ Recettes La vérification des transactions visait la période du 1er avril 2006 au 27 août 2007 et a été effectuée par une équipe du Bureau de la vérification interne et de l’évaluation (BVIE) de Pracs Canada.

MÉTHODOLOGIE La méthode comprenait une visite de l’UEST et les interventions suivantes, réalisées avant ou durant la visite:

♦ Un examen des documents pertinents: le plan d’affaires 2007-2008 à 2011-2012 de l’UEST, le plan d’affaires 2004 de l’UEST, l’organigramme, le tableau de la délégation des pouvoirs de signature de l’APC, les présentations au SCT et les décisions du SCT, les politiques du SCT et de l’APC liées aux secteurs financiers clés mentionnés précédemment et les rapports financiers préparés par le gestionnaire des finances et de l’administration de l’UEST.

♦ Une visite des lieux, du 10 au 14 septembre 2007. Tous les renseignements d’ordre financier au sujet de ces trois sites se trouvent dans le bureau des Finances et de l’administration (F et A), à Radium.

♦ Des entrevues avec les membres de l’équipe de gestion.

♦ Un examen et une analyse des processus et procédures utilisées pour la gestion financière des activités liées aux secteurs financiers faisant l’objet de la vérification.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 10 Novembre 2007

♦ Un examen d’un échantillon de transactions dans chaque secteur financier clé. Il ne s’agit pas d’un échantillonnage scientifique.

Une fois le travail de vérification terminé, une rencontre a eu lieu pour présenter et discuter les lacunes observées durant la vérification et les recommandations anticipées. L’équipe de gestion et l’aide-comptable ont assisté à cette rencontre.

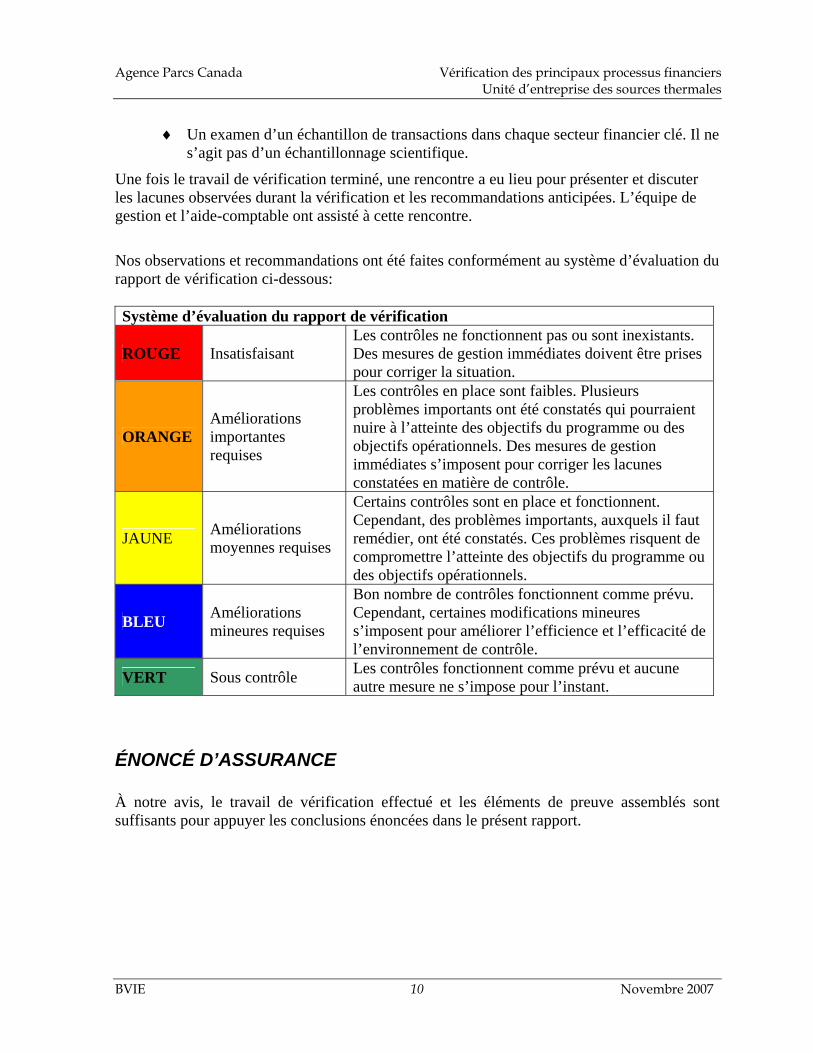

Nos observations et recommandations ont été faites conformément au système d’évaluation du rapport de vérification ci-dessous: Système d’évaluation du rapport de vérification

ROUGE Insatisfaisant Les contrôles ne fonctionnent pas ou sont inexistants. Des mesures de gestion immédiates doivent être prises pour corriger la situation.

ORANGE Améliorations importantes requises

Les contrôles en place sont faibles. Plusieurs problèmes importants ont été constatés qui pourraient nuire à l’atteinte des objectifs du programme ou des objectifs opérationnels. Des mesures de gestion immédiates s’imposent pour corriger les lacunes constatées en matière de contrôle.

JAUNE Améliorations moyennes requises

Certains contrôles sont en place et fonctionnent. Cependant, des problèmes importants, auxquels il faut remédier, ont été constatés. Ces problèmes risquent de compromettre l’atteinte des objectifs du programme ou des objectifs opérationnels.

BLEU Améliorations mineures requises

Bon nombre de contrôles fonctionnent comme prévu. Cependant, certaines modifications mineures s’imposent pour améliorer l’efficience et l’efficacité de l’environnement de contrôle.

VERT Sous contrôle Les contrôles fonctionnent comme prévu et aucune autre mesure ne s’impose pour l’instant.

ÉNONCÉ D’ASSURANCE À notre avis, le travail de vérification effectué et les éléments de preuve assemblés sont suffisants pour appuyer les conclusions énoncées dans le présent rapport.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 11 Novembre 2007

CONCLUSION Nous avons constaté que l’UEST a fait des progrès au cours de la période de deux ans couverte par la vérification. Elle a mis en œuvre de nouveaux processus pour resserrer les contrôles existants et a renforcé la diligence raisonnable dont elle fait preuve dans l’application des principaux processus financiers et administratifs. Il lui faut toutefois apporter d’autres améliorations pour assurer une plus grande rigueur dans l’exécution de processus, accroître les activités de surveillance et mettre en place de nouveaux contrôles pour limiter davantage le risque que des politiques du SCT et de l’APC ne soient pas respectées. Nous présentons à la section suivante nos observations et nos recommandations relatives aux principaux secteurs financiers examinés.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 12 Novembre 2007

2. OBSERVATIONS ET RECOMMANDATIONS

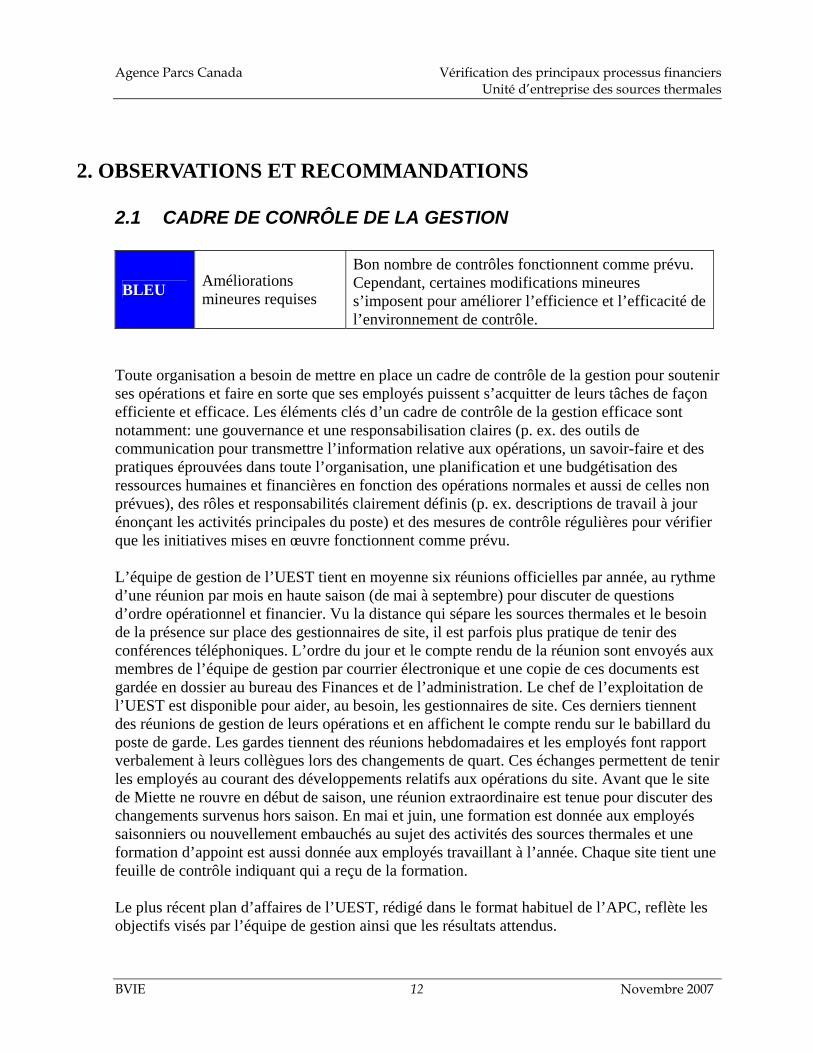

2.1 CADRE DE CONRÔLE DE LA GESTION

BLEU Améliorations mineures requises

Bon nombre de contrôles fonctionnent comme prévu. Cependant, certaines modifications mineures s’imposent pour améliorer l’efficience et l’efficacité de l’environnement de contrôle.

Toute organisation a besoin de mettre en place un cadre de contrôle de la gestion pour soutenir ses opérations et faire en sorte que ses employés puissent s’acquitter de leurs tâches de façon efficiente et efficace. Les éléments clés d’un cadre de contrôle de la gestion efficace sont notamment: une gouvernance et une responsabilisation claires (p. ex. des outils de communication pour transmettre l’information relative aux opérations, un savoir-faire et des pratiques éprouvées dans toute l’organisation, une planification et une budgétisation des ressources humaines et financières en fonction des opérations normales et aussi de celles non prévues), des rôles et responsabilités clairement définis (p. ex. descriptions de travail à jour énonçant les activités principales du poste) et des mesures de contrôle régulières pour vérifier que les initiatives mises en œuvre fonctionnent comme prévu. L’équipe de gestion de l’UEST tient en moyenne six réunions officielles par année, au rythme d’une réunion par mois en haute saison (de mai à septembre) pour discuter de questions d’ordre opérationnel et financier. Vu la distance qui sépare les sources thermales et le besoin de la présence sur place des gestionnaires de site, il est parfois plus pratique de tenir des conférences téléphoniques. L’ordre du jour et le compte rendu de la réunion sont envoyés aux membres de l’équipe de gestion par courrier électronique et une copie de ces documents est gardée en dossier au bureau des Finances et de l’administration. Le chef de l’exploitation de l’UEST est disponible pour aider, au besoin, les gestionnaires de site. Ces derniers tiennent des réunions de gestion de leurs opérations et en affichent le compte rendu sur le babillard du poste de garde. Les gardes tiennent des réunions hebdomadaires et les employés font rapport verbalement à leurs collègues lors des changements de quart. Ces échanges permettent de tenir les employés au courant des développements relatifs aux opérations du site. Avant que le site de Miette ne rouvre en début de saison, une réunion extraordinaire est tenue pour discuter des changements survenus hors saison. En mai et juin, une formation est donnée aux employés saisonniers ou nouvellement embauchés au sujet des activités des sources thermales et une formation d’appoint est aussi donnée aux employés travaillant à l’année. Chaque site tient une feuille de contrôle indiquant qui a reçu de la formation. Le plus récent plan d’affaires de l’UEST, rédigé dans le format habituel de l’APC, reflète les objectifs visés par l’équipe de gestion ainsi que les résultats attendus.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 13 Novembre 2007

L’UEST est une entité qui doit s’autofinancer et payer toutes ses dépenses, y compris ses projets d’immobilisations, à même ses recettes. Toutefois, l’UEST est une entité gouvernementale et, à ce titre, elle reçoit en début d’exercice des crédits votés qu’il lui faut ensuite rembourser à l’APC. Ce budget de crédits votés représente le montant disponible à dépenser et permet de payer les dépenses jusqu’à ce que les recettes nécessaires aient été perçues. Pour l’année financière 2007-2008, l’UEST a un budget de crédits votés (frais d’exploitation prévus) de 4,024 millions de dollars et prévoit des recettes de 5,0 millions de dollars. En 2006-2007, l’UEST a eu des dépenses totales de 5,8 millions de dollars, y compris un prêt de un million de dollars pour le projet d’immobilisations de Miette, et a eu des recettes totalisant 4,8 millions. Un livret sur l’utilisation de la caisse enregistreuse existe, qui permet au personnel de se familiariser avec le fonctionnement de la caisse. Ainsi, en cas de remplacement d’urgence d’un préposé à la caisse, un collègue est en mesure d’utiliser la caisse. Il s’agit d’un outil pratique et utile, et qui est régulièrement mis à jour. Une directive d’exploitation existe aussi, qui a été rédigée il y a plusieurs années déjà et qui fournit toute l’information nécessaire pour respecter la plupart des politiques et directives financières de l’APC. Cette directive n’a pas été mise à jour depuis sa création. Elle pourrait constituer un outil utile si des mises à jour y étaient apportées chaque fois qu’une politique ou directive du SCT ou de l’APC est modifiée. Les descriptions de travail génériques créées sous le régime du fonds renouvelable demeurent en usage pour tout le personnel de l’UEST. Il y a une collaboration entre les membres de l’équipe de gestion visant à s’assurer que toutes les tâches à faire sont exécutées, mais les activités principales de ces membres ont changé au fil du temps, sans que cela ne soit documenté depuis 1994. En l’absence d’activités principales documentées, il y a un risque que personne ne puisse effectuer les tâches d’un poste si le titulaire du poste n’est plus en mesure de le faire, ce qui pourrait occasionner une perte de revenus pour l’unité. L’UEST devrait s’employer à rédiger un guide du gestionnaire dans lequel les rôles et responsabilités seraient clairement définis. Au moment de la vérification, tous les employés habilités à signer aux termes de l’article 34 avaient réussi le cours FA101 sur les pouvoirs financiers. L’UEST tient un dossier des signataires autorisés, qui contient des spécimens de signature de tous les employés habilités à signer des formulaires aux termes de l’article 34. Au moment de vérifier le pouvoir de signer, l’équipe de vérification n’a pu valider celui d’une personne qui avait agi par intérim, car le dossier ne contenait aucune documentation sur la délégation de pouvoirs intérimaire à cette personne.

RECOMMANDATIONS 1) Le chef de l’exploitation de l’UEST devrait s’assurer qu’une description soit faite des

principales activités de chacun des membres de l’équipe de gestion.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 14 Novembre 2007

Réponse de la direction D’accord. Une description sera faite des principales activités de chacun des membres de l’équipe de gestion d’ici le 31 mars 2008. Actuellement, les principales activités de l’équipe de gestion sont énoncées dans le manuel des finances de l’UEST. Une mise à jour du manuel est faite par section, à mesure que sont reçues de nouvelles directives, comme la récente directive sur les frais d’accueil. Il faudrait peut-être l’intituler Principales activités de la gestion, un titre plus approprié. 2) Le chef de l’exploitation devrait veiller à ce que toutes les affectations intérimaires soient

documentées adéquatement dans le dossier des signataires autorisés. Réponse de la direction D’accord. Pendant la période visée par l’examen tout comme actuellement, la documentation des affectations intérimaires était disponible dans les dossiers des RH de l’unité de gestion dont chaque établissement relève et/ou dans ceux de Rémunération et avantages sociaux. On a toutefois indiqué aux gestionnaires de fournir, dorénavant, copie du formulaire de délégation de pouvoir par intérim au bureau des Finances de l’UEST, en même temps qu’ils en envoient copie aux RH et à Rémunération et avantages sociaux.

2.2 PAIEMENTS AUX FOURNISSEURS

JAUNE Améliorations moyennes requises

Certains contrôles sont en place et fonctionnent. Cependant, des problèmes importants, auxquels il faut remédier, ont été constatés. Ces problèmes risquent de compromettre l’atteinte des objectifs du programme ou des objectifs opérationnels.

Trente-six transactions ont été examinées pour vérifier la conformité aux exigences concernant le pouvoir de signer aux termes des articles 32, 33 et 34 de la Loi sur la gestion des finances publiques. La libération d’une demande de paiement ne doit se faire qu’une fois que les renseignements suivants sont versés au dossier:

♦ Bon d’achat local ou marché de services, selon le cas, ♦ Bordereau de livraison des biens ou services, ♦ Facture avec estampille de la date où elle a été reçue, ♦ Attestation en vertu de l’article 34 dûment signée confirmant la réception des biens

ou services et confirmant que le prix est conforme à l’entente.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 15 Novembre 2007

L’équipe de vérification s’est assure qu’une séparation des tâches existe entre l’acheteur du bien ou du service (article 32), la personne qui autorise la dépense (article 34) et celle qui libère les demandes de paiement (article 33). Lorsqu’il y a une séparation des tâches inadéquate, cela accroît le risque de payer pour un bien ou un service qui n’a pas été fourni. L’équipe de vérification a constaté une pratique adéquate à Banff; la direction du bureau de Banff demande qu’un tiers vérifie la livraison des biens ou services et signe le bordereau de livraison confirmant que la livraison a été faite en entier. Lorsqu’il n’y a qu’une personne autorisée à signer aux termes de l’article 34, cette mesure permet de réduire le risque de payer pour un bien qui n’a pas été fourni. La population de données qui a servi à créer l’échantillon est toutes les transactions appartenant à l’UEST qui ont été effectuées dans le STAR (système financier de l’APC) entre le 1er avril 2007 et le 27 août 2007. On a exclu de cette population toutes les transactions liées aux marchés, aux voyages ou à l’utilisation des cartes d’achat car elles ont fait l’objet d’une vérification dans une autre partie de l’exercice. Avec les transactions restantes, le BVIE a créé un échantillon discrétionnaire de 36 transactions d’une valeur totale de 89 514 $, ce qui correspond à 28 % de la valeur des transactions restantes. On cherchait par cet échantillon à obtenir des types de dépenses, des valeurs et des fournisseurs variés pour les trois sites. L’équipe de vérification a observé ce qui suit: ♦ Toutes les transactions pour paiement de service public (eau, électricité, etc.)

comportaient, en guise de signature en vertu de l’article 34, la mention « autorisation générale ». Après avoir interrogé l’UEST, le BVIE a appris qu’il était de pratique courante de ne pas signer l’attestation en vertu de l’article 34 pour les factures de service public. Il est donc impossible de valider qui a signé ces factures et qui a vérifié l’exactitude de la dépense.

Les factures sont signées en vertu de l’article 34 par la personne qui bénéficie du service facturé ou la personne qui a demandé le remboursement d’un article acheté. Cette pratique accroît le risque d’achats inopportuns et d’avantages personnels. ♦ Toutes les transactions vérifiées ont été imputées au bon code de compte du grand livre

général. ♦ Pour toutes les factures vérifiées, la libération de la demande de paiement a été faite par

une personne qui était autorisée à signer en vertu de l’article 33 – autorisation de paiement.

RECOMMANDATIONS 3) Le chef de l’exploitation devrait veiller à ce que toutes les factures soient signées par une

personne habilitée à signer en vertu de l’article 34.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 16 Novembre 2007

Réponse de la direction D’accord. Depuis la vérification, les achats de service public, auparavant réglés à l’aide d’une autorisation générale, font maintenant l’objet d’un examen et d’une autorisation de paiement de la part du chef de l’exploitation. Cette pratique se poursuivra. Les paiements effectués jusqu’ici par le chef de l’exploitation en vertu d’une autorisation générale seront signés par son gestionnaire. Tous les gestionnaires de centre de coût autorisés à signer en vertu de l’article 34 signent maintenant en suivant la procédure appropriée. L’adjoint aux finances procède à une vérification avant de passer la transaction dans le STAR et le gestionnaire des finances fait à son tour une vérification avant d’autoriser les cycles de paiement. 4) Le chef de l’exploitation devrait veiller à ce que personne ne signe en vertu de l’article 34

pour ses propres achats. Réponse de la direction D’accord. Le chef de l’exploitation appose maintenant sa signature en vertu de l’article 34 sur toutes les factures où le gestionnaire a initié l’achat. Les achats du chef de l’exploitation doivent désormais être autorisés par son gestionnaire avant libération du paiement. Les gestionnaires autorisés à signer en vertu de l’article 34 et les employés détenteurs de carte d’achat devraient se servir de leur carte de crédit pour leurs achats lorsqu’il y a lieu. Un relevé des transactions par carte de crédit continue d’être transmis mensuellement au chef de l’exploitation et à son gestionnaire, pour leur signature. Le gestionnaire des finances procède à un examen pour s’assurer que tous les achats effectués par l’UEST sont vérifiés pour confirmation de la documentation et des signatures appropriées avant la libération du paiement.

2.3 UTILISATION DES CARTES D’ACHAT

JAUNE Améliorations moyennes requises

Certains contrôles sont en place et fonctionnent. Cependant, des problèmes importants, auxquels il faut remédier, ont été constatés. Ces problèmes risquent de compromettre l’atteinte des objectifs du programme ou des objectifs opérationnels.

L’APC encourage l’utilisation des cartes d’achat pour les achats ministériels et pour le paiement de biens et de services conformément aux niveaux de délégation de pouvoirs

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 17 Novembre 2007

d’achat, lorsque cela s’avère efficace, économique et faisable au plan opérationnel. Les cartes d’achat visent à permettre de réduire les frais administratifs et à simplifier le contrôle des transactions quotidiennes; toutefois, des mesures de contrôle adéquates s’imposent pour assurer une utilisation appropriée des cartes d’achat. Un coordonnateur des cartes d’achat a été nommé en janvier 2007 pour l’UEST. Il faut que son rôle et ses responsabilités soient établis et consignés par écrit afin de préciser les activités de contrôle qui sont requises pour assurer une meilleure utilisation des cartes d’achat. Une définition claire des rôles et responsabilités est un aspect clé d’un cadre de gestion efficace sur l’utilisation des cartes d’achat. Autre aspect clé de ce cadre, il faut que la déclaration de reconnaissance des responsabilités et des obligations signée par les détenteurs de carte d’achat soit conservée dans leur dossier. En responsabilisant tous les détenteurs de carte d’achat, on réduit le risque que les cartes soient utilisées à mauvais escient. En tout, dix cartes d’achat MasterCard ont été émises dans l’UEST. Les limites de crédit vont de 5 000 $ à 15 000 $. Toute demande de révision des limites de crédit est approuvée conjointement par le coordonnateur des cartes et le chef de l’exploitation. Le montant maximal autorisé pour une transaction est de 5 000 $. La liste des détenteurs de carte d’achat et les relevés de leurs transactions peuvent être consultés sur le site Web de la Banque de Montréal par ouverture de session sécurisée. Mensuellement, l’agent financier fait parvenir copie de leur relevé de compte MasterCard à chacun des détenteurs de carte d’achat afin d’accélérer le processus de rapprochement en évitant les retards qu’entraînerait un envoi par la poste. Le détenteur de carte d’achat doit consigner dans un registre le montant de tout achat et fournir une description de l’article, le nom du fournisseur, ainsi que le centre de coûts et le compte à débiter aux fins de facturation. Il doit également fournir toutes les pièces justificatives requises pour respecter l’exigence en vertu de l’article 34 et faire parvenir la demande de remboursement finale au bureau des Finances et de l’administration. L’équipe de vérification a examiné tous les dossiers de carte d’achat pour 2007-2008 et une sélection de dossiers pour 2006-2007 pour voir s’ils contenaient les éléments suivants: ♦ Achats valides respectant les limites de l’autorisation; ♦ Pièces justificatives pour ces achats; ♦ Rapprochement avec les relevés de compte; ♦ Autorisation valide en vertu de l’article 34. L’examen de ces dossiers a révélé qu’une pénurie de personnel dans le bureau des Finances et de l’administration en 2006-2007 a entraîné des retards dans la vérification et le contrôle de gestion de l’utilisation des cartes d’achat. De plus, en raison de ce contrôle inadéquat, on a observé des dossiers incomplets, des pièces justificatives manquantes, des renseignements insuffisants pour valider l’achat, une utilisation inappropriée de la carte (entretien de véhicule), des signatures inappropriées, des dépenses dépassant la limite autorisée et des frais

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 18 Novembre 2007

d’intérêt résultant de retards de paiement. Plusieurs de ces irrégularités étaient le fait d’un seul détenteur de carte d’achat. Ce détenteur s’est d’ailleurs vu retirer sa carte d’achat au début de l’année financière 2007-2008. Cependant, lors de la vérification, la carte n’avait toujours pas été annulée. Toute carte inactive devrait être annulée pour éviter qu’elle ne soit utilisée de façon inappropriée. Le BVIE a observé une nette amélioration en matière de contrôle et d’utilisation des cartes d’achat depuis le début de l’année financière 2007-2008. Les documents sont maintenant vérifiés, on met en doute des achats et les dossiers sont étayés conformément aux directives pertinentes. Il faut toutefois que le système de contrôle mis en place soit renforcé et qu’il bénéficie de l’appui de tous les gestionnaires, si l’on veut améliorer les contrôles et réduire le risque que les cartes d’achat soient utilisées à mauvais escient. En raison des modifications apportées au système de contrôle, les seules irrégularités observées pour 2007-2008 sont les suivantes:

♦ Six documents justificatifs sont manquants, y compris trois cas où il y a eu une note de

rappel de l’agent financier. Le système de contrôle s’est avéré inadéquat puisque les dossiers sont demeurés incomplets. Dans trois autres dossiers, il n’y avait pas assez d’information pour valider les achats. Les détenteurs de carte d’achat doivent veiller à respecter les lignes directrices sur l’utilisation des cartes d’achat en fournissant les pièces justificatives et toute l’information requise pour valider leurs achats. Lorsqu’un reçu a été perdu ou détruit, il faut fournir, à titre de remplacement, la formule de déclaration personnelle pertinente. Le manque de suivi de la part de la direction a nui aux démarches de l’agent des finances et de l’administration.

Deux documents ne contenaient pas d’autorisation valide, dont un qui a été signé par un gestionnaire agissant probablement à titre intérimaire. Toutefois, le dossier ne contient pas d’information pour confirmer la période d’intérim (voir la section portant sur le cadre de contrôle de gestion). Les gestionnaires autorisés à signer en vertu de l’article 34 doivent valider les achats effectués par carte d’achat avant de libérer la demande de paiement.

RECOMMANDATIONS

5) Le chef de l’exploitation devrait veiller à ce qu’une déclaration de reconnaissance des

responsabilités et des obligations signée par les détenteurs de carte d’achat soit conservée au dossier et à ce qu’une information régulière sur les pratiques exemplaires en matière d’utilisation de ces cartes soit communiquée aux détenteurs.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 19 Novembre 2007

Réponse de la direction D’accord. Les formulaires de déclaration de reconnaissance des responsabilités et des obligations sont, en fait, en place dans les unités de gestion qui ont originalement émis les cartes aux détenteurs de carte d’achat de l’Unité d’entreprise des sources thermales. Un dossier courant contenant des descriptifs est en train d’être constitué au bureau des Finances à Radium, qui prévoit finir de compiler celui des sites de Banff et de Radium d’ici la fin de janvier et celui de Miette d’ici la mi-mai, soit peu après la réouverture de l’établissement pour 2008. Les détenteurs de carte d’achat sont tenus au courant de tout changement. 6) Le chef de l’exploitation devrait renforcer le cadre de gestion régissant l’utilisation des

cartes et veiller à ce que le rôle et les responsabilités du coordonnateur des cartes d’achat soient documentés adéquatement et communiqués efficacement.

Réponse de la direction D’accord. Les responsabilités du coordonnateur des cartes d’achat seront documentées et communiquées efficacement à tous les détenteurs de cartes d’achat d’ici le 31 mars 2008. 7) Le chef de l’exploitation devrait veiller à ce que les contrôles entrepris par le personnel

des finances ces derniers mois au sujet des détenteurs de carte d’achat reçoivent l’appui de tous les gestionnaires.

Réponse de la direction D’accord. Le contrôle permanent se poursuivra. Les gestionnaires doivent aider le coordonnateur sur demande. 8) Le chef de l’exploitation devrait veiller à ce que toutes les cartes inactives dans le système

soient annulées le plus rapidement possible. Réponse de la direction D’accord. L’annulation des cartes non utilisées est maintenant chose faite et cette mesure se poursuivra.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 20 Novembre 2007

2.4 DÉPENSES RELATIVES AUX VOYAGES

JAUNE Améliorations moyennes requises

Certains contrôles sont en place et fonctionnent. Cependant, des problèmes importants, auxquels il faut remédier, ont été constatés. Ces problèmes risquent de compromettre l’atteinte des objectifs du programme ou des objectifs opérationnels.

L’UEST a recours à des autorisations générales de voyager pour ses employés appelés à se déplacer régulièrement dans les provinces de l’Alberta et de la Colombie-Britannique, ainsi que pour certains appelés à voyager partout au Canada. Cette pratique simplifie la paperasserie en n’obligeant pas l’employé à obtenir une signature avant chacun de ses déplacements dans les limites préétablies. Le formulaire est rempli chaque année avant le 1er avril et il est signé par le chef de l’exploitation de l’UEST. Seules quelques demandes d’avance de voyage sont soumises et celles-ci se limitent à certains employés. La plupart des employés se déplacent en auto et se servent d’un des véhicules du parc automobile disponible sur place. Le remboursement des dépenses de voyage se fait habituellement par chèque de compte bancaire ministériel (CBM). Seuls deux gestionnaires ont une carte de voyage American Express. L’utilisation des cartes de voyage facilite le suivi des frais de déplacement et permet aux employés de profiter de toutes les économies associées à l’utilisation d’une carte de voyage du gouvernement. L’équipe de vérification a examiné 31 demandes de remboursement de dépenses de voyage en dossier pour 2007-2008 et a sélectionné pour examen un échantillon de 29 autres demandes pour 2006-2007. L’équipe de vérification a examiné ces dépenses de voyage pour s’assurer que : ♦ les montants réclamés étaient exacts, ♦ le dossier contenait toutes les pièces justificatives, ♦ les bons taux avaient été utilisés, ♦ lorsqu’une avance de voyage avait été demandée, la demande avait été traitée de façon

adéquate durant tout le processus, ♦ les personnes habilitées à signer avaient apposé leur signature. L’équipe a relevé les problèmes suivants: ♦ Pour cinq des demandes, le dossier ne contenait pas tous les documents justificatifs ou il y

avait un reçu qui n’indiquait pas la nature de la dépense. Ces documents étaient requis pour valider les dépenses.

♦ Dans un cas, le paiement d’une dépense de voyage s’est fait par la petite caisse, sans un formulaire d’autorisation de voyage valide. Il faudrait que les formulaires approuvés par le

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 21 Novembre 2007

gouvernement soient utilisés au moment de présenter une demande de remboursement de dépenses de voyage pour réduire le risque de payer pour des dépenses non admissibles.

♦ Sur les 60 demandes de remboursement de frais de voyage examinées, 17 indiquaient un montant erroné et réclamaient des allocations de repas et des taux de kilométrage moindres que ceux alloués. Les taux d’indemnisation de frais de voyage sont mis à jour régulièrement. Bien que l’employeur doive informer les employés de tout changement à ce sujet, c’est à l’employé qu’il revient de réclamer les montants appropriés.

♦ Une demande comportait à la fois une allocation de kilométrage et des frais d’essence, sans qu’il y ait justification. L’employé concerné en a été avisé et remboursera le montant réclamé par erreur.

♦ Une demande d’avance de voyage n’était pas encore traitée au moment de la vérification, malgré que le voyage devait avoir eu lieu deux mois auparavant. Il n’y avait aucune documentation permettant de confirmer si le voyage avait effectivement eu lieu. Le voyageur devrait aussitôt que possible remplir une demande de remboursement de frais de voyage et joindre toutes les pièces justificatives requises.

♦ Quatre demandes de remboursement de frais de voyage ne comportaient pas de formulaire

d’autorisation de voyager. Dans deux cas, il s’agissait de voyages dépassant les limites établies par l’autorisation générale dont l’employé bénéficiait et dans les deux autres cas, de voyages effectués sans autorisation préalable. Les voyages effectués sans autorisation peuvent entraîner des litiges concernant l’admissibilité du voyageur à une couverture d’assurance.

♦ Quatre demandes ont été remboursées sans l’autorisation requise en vertu de l’article 34.

La direction doit vérifier et approuver les demandes de remboursement de dépenses de voyage avant que le paiement ne soit libéré afin de réduire le risque que des employés voyagent sans autorisation et que l’on paie pour des dépenses non admissibles.

♦ La plupart des copies de chèques de compte bancaire ministériel (CBM) ne comportaient

pas de signatures. Ces signatures sont nécessaires pour vérifier que les signataires étaient dûment habilités à signer. Le gestionnaire des finances a été informé de la situation et a convenu de modifier cette pratique pour qu’une copie d’un chèque du livret de chèques de CBM ne soit faite qu’après que celui-ci comporte les deux signatures requises. Tous les livrets de chèques doivent être gardés sous clé dans un classeur ou un coffre-fort pour réduire le risque d’utilisation inappropriée.

♦ Durant notre examen des dossiers de dépenses de voyage, nous avons découvert une

écriture faite en 2007-2008 où le compte des services de vérification a servi pour réapprovisionner la caisse. Les fonds de caisse de Miette ont erronément été déposés comme recette à la clôture de 2005-2006. L’erreur a été relevée par le personnel des

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 22 Novembre 2007

finances au printemps 2006-2007 lors de la réouverture du site de Miette. Un chèque de CBM a alors été émis pour réapprovisionner les fonds de caisse, mais il n’a pas été traité avant 2007-2008. Il faudrait utiliser le compte approprié afin que celui des services de vérification reflète le bon montant de dépenses pour l’année financière en cours.

L’examen des dossiers a révélé un bon nombre de demandes de remboursement de frais d’essence. Les véhicules du parc automobile sont souvent utilisés pour des déplacements, mais l’absence de corroboration entre le kilométrage réellement effectué et les frais d’essence limite la possibilité de mettre en doute des demandes de remboursement pour vérifier qu’il s’agit bien de dépenses légitimes. Certaines demandes que nous avons examinées soulevaient des questions qui auraient mérité un suivi auprès du voyageur concerné, ce qui démontre qu’elles n’ont fait l’objet d’aucun examen par le bureau des Finances et de l’administration au moment de leur traitement. RECOMMANDATIONS 9) Le chef de l’exploitation devrait veiller à ce que les dépenses de voyage fassent l’objet

d’une vérification et d’un examen rigoureux avant l’autorisation de paiement. Réponse de la direction

D’accord. Chacun des gestionnaires habilités à signer en vertu de l’article 34 doit faire cet examen avant de signer l’autorisation en vertu de cet article. Cela sera confirmé à la réunion de gestion de janvier 2008. 10) Le chef de l’exploitation devrait veiller à ce que les voyages soient autorisés avant le

départ. Réponse de la direction D’accord. Un examen de l’autorisation générale de voyager a été effectué. Les gestionnaires autorisés à signer en vertu de l’article 34 ont été avisés qu’ils doivent voir à ce que le personnel obtienne la documentation requise avant leur voyage. 11) Le chef de l’exploitation devrait assurer la mise en œuvre d’un système de carnet de route

propre à chaque véhicule pour surveiller le kilométrage et ainsi pouvoir corroborer que les frais d’essence s’appliquent à la demande de remboursement de dépenses de voyage.

Réponse de la direction D’accord. Des carnets seront placés dans chaque véhicule à Banff et à Radium d’ici la fin de janvier 2008 et à Miette à la mi-mai 2008, soit peu après l’ouverture saisonnière du site. Copie des données doit accompagner la demande de remboursement aux fins d’examen et de

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 23 Novembre 2007

vérification comptables. Les carnets de route feront également l’objet d’un examen deux fois par année. 12) Le chef de l’exploitation devrait veiller à ce que soit réglé le dossier en suspens de

l’avance de voyage. Réponse de la direction D’accord. Ce dossier est maintenant réglé. 13) Le chef de l’exploitation devrait veiller à ce que l’employé qui s’est fait payer le

kilométrage et les dépenses d’essence rembourse la dépense soumise en trop. Réponse de la direction D’accord. L’employé a remboursé le trop-payé à l’UEST. 14) Le chef de l’exploitation devrait mettre en œuvre des mesures de contrôle pour réduire le

risque de dépenses de voyage non-admissibles. Réponse de la direction D’accord. Le gestionnaire des finances fait maintenant l’examen de toutes les demandes de remboursement de frais de voyage avant leur traitement. 15) Le chef de l’exploitation devrait veiller à ce que l’écriture du renouvellement de la petite

caisse de Miette soit faite dans le bon compte. Réponse de la direction D’accord. Des instructions sur la marche à suivre ont été versées dans le dossier du CBM pour consultation future. 16) Le chef de l’exploitation devrait veiller à ce que les copies des chèques de compte

bancaire ministériel (CBM) versées au dossier comportent les deux signatures requises. Réponse de la direction D’accord. L’UEST suivait les procédures, consignes et pratiques connues en matière de sécurité en ne gardant aucune copie des signatures dans le livret de chèques du CBM. Toutefois, l’UEST s’est conformé à la recommandation des auditeurs dès qu’elle a reçu une clarification à ce sujet.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 24 Novembre 2007

17) Le chef de l’exploitation devrait examiner la possibilité que tous les employés appelés à voyager régulièrement utilisent la carte de voyage American Express.

Réponse de la direction D’accord. La carte de voyage American Express sera fournie d’ici le 1 mars 2008 à tous les employés appelés à voyager sur une base régulière.

2.5 PASSATION DE MARCHÉS

ORANGE Améliorations importantes requises

Les contrôles en place sont faibles. Plusieurs problèmes importants ont été constatés qui pourraient nuire à l’atteinte des objectifs du programme ou des objectifs opérationnels. Des mesures de gestion immédiates s’imposent pour corriger les lacunes constatées en matière de contrôle.

Chaque gestionnaire de site a le pouvoir de signer (article 34) pour les marchés liés aux opérations quotidiennes de son site. Toutefois, seul le chef de l’exploitation est autorisé à signer les baux commerciaux ou les conventions de services avec Travaux publics et Services gouvernementaux Canada (TPSGC). Entre mars 2006 et août 2007, 24 marchés liés aux opérations courantes étaient en vigueur. Il y avait également six baux commerciaux et cinq conventions particulières de services avec TPSGC. Plus de la moitié des marchés (13) liés aux activités de la piscine ont été examinés, représentant 125 390,65 $ ou 84 % de la valeur totale. Le BVIE a constaté que, pendant la période de deux années financières couverte par la vérification, des progrès évidents ont été réalisés dans le traitement et le contrôle des marchés. Cependant les problèmes suivants ont été identifiés:

♦ Un marché avait été signé par un gestionnaire, à titre de chef de l’exploitation par intérim. Toutefois, comme le dossier des signataires autorisés ne contenait ni courriel ni formulaire relatif à cet intérim, nous n’avons pu valider sa capacité à le signer (voir la section sur le cadre de contrôle de la gestion).

♦ Un marché renfermait une information trompeuse. Les parties du marché portant sur le mode de paiement et le mandat contredisaient l’information contenue dans le calendrier des paiements et les consignes de facturation.

♦ Un marché qui couvrait une période de deux ans fournissait une estimation du coût pour chaque année. La première année, les dépenses ont été supérieures de 1 400 $ par rapport à la valeur estimée pour cette année là. Toutefois, aucun formulaire de modification n’a été créé pour ce marché. Pour 2007-2008, les dépenses effectuées

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 25 Novembre 2007

représentaient 48 % de la valeur totale du marché. Il s’agissait d’un montant plus élevé que pour la même période l’année précédente.

♦ Un marché a été modifié deux fois pour augmenter sa valeur et une fois pour prolonger la période de travail. Aucun formulaire de modification du marché n’a toutefois été rempli concernant ces changements. En fait, la valeur totale du marché a été haussée avec la mention modifié, entre parenthèses. La première modification touchant la valeur a été paraphée mais la deuxième ne peut être que présumée, étant donné que le nouveau montant qui figure sur le document mentionne uniquement une modification de la date de fin du marché.

Dans le cadre de l’examen de vérification, tous les dossiers de baux commerciaux ont été examinés également. En dossier, il y avait des indications qu’un contrôle avait été effectué concernant la perception des recettes. Sauf pour le cas suivant, tous les dossiers étaient complets.

♦ Dans le cas d’un bail, une entente verbale avait été conclue pour modifier le calendrier de versement des recettes. Aucun formulaire de modification n’a cependant été créé. De plus, le preneur à bail a changé le nom de l’entreprise exploitant la concession sans faire modifier le contrat en conséquence.

Tel que mentionné précédemment, les dossiers étaient complets. Cependant, il était évident qu’un mois avant la vérification, certains dossiers n’avaient pas de documents clés, comme des états financiers, une preuve de couverture d’assurance adéquate ou une copie du permis de place d’affaires ou de tout autre permis requis. Une lettre adressée aux concessionnaires avant la visite des vérificateurs leur demandait de fournir l’information manquante. La direction doit faire preuve de diligence raisonnable en veillant à ce que l’information requise figure aux dossiers, et ce, en tout temps et pas seulement en prévision d’un examen de vérification. Une information manquante peut affecter la perception des recettes par l’UEST. Étant donné que pour tous les baux commerciaux le coût du permis de place d’affaires est basé sur le plus haut de deux montants, à savoir un montant fixe ou un pourcentage des recettes, les gestionnaires doivent avoir copie des états financiers de ces concessionnaires pour valider le montant à percevoir. L’équipe de vérification a également observé que l’état financier ne comportait qu’une mise en garde de type « avis au lecteur » formulée par le comptable indépendant qui l’avait produit. Cette mise en garde donne un niveau d’assurance beaucoup moins élevé qu’une vérification ou même une révision. L’UEST devrait envisager d’exiger ponctuellement des états financiers vérifiés afin que les concessionnaires continuent à s’acquitter de leurs obligations et que l’UEST puisse percevoir sa juste part des recettes. Bien qu’elle ne portait pas spécifiquement sur les baux commerciaux de l’UEST, une vérification effectuée à la fin des années 1990 et le suivi de cette vérification fait en 2002 avaient déjà souligné la question d’informations manquantes dans des dossiers de baux commerciaux. À titre de pratique exemplaire, la direction devrait être proactive et veiller à

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 26 Novembre 2007

examiner et à mettre en œuvre toute recommandation formulée dans d’autres missions de vérification pouvant s’appliquer à son entreprise. Comme nous l’avons mentionné précédemment, l’UEST a présentement cinq conventions particulières de services (CPS) avec TPSGC. À l’instar de tout autre contrat avec des tiers, les conventions établies avec TPSGC doivent faire l’objet d’un contrôle. L’équipe de vérification s’attendait donc à trouver en dossier l’information clé indiquant qu’un contrôle est fait des projets que TPSGC gère pour le compte de l’UEST. Pour assurer un contrôle adéquat et éviter les écarts opérationnels, l’UEST devrait à tout le moins avoir dans ses dossiers les documents suivants:

♦ Un original signé du mandat: un tel document doit contenir une description claire des rôles et responsabilités de toutes les parties au projet. Cela permet ainsi d’éviter tout chevauchement des tâches en plus de faciliter le travail de contrôle du personnel de l’UEST.

♦ Une charte de projet dûment signée reflétant toute mise à jour du projet – un tel document doit être signé pour confirmer que les deux parties sont au courant des changements et qu’elles y ont donné leur aval.

♦ Les procès-verbaux des réunions: comme il s’agit de projets gérés par TPSGC, les procès-verbaux doivent indiquer toutes les modifications de projet proposées et approuvées ainsi que les discussions et les décisions relatives au projet.

Seul le dossier de la convention particulière de service 411549-Miette a été examiné. Il s’agit d’une CPS qui remonte à 1999. L’équipe de vérification s’est penchée sur le grand projet d’immobilisations de deux ans entrepris à l’automne 2005 et achevé en 2007. Ce projet, décrit au départ comme un projet de 1,2 M$, a été modifié en cours de route jusqu’à dépasser légèrement 2 M$. Un examen de la documentation a révélé qu’il manquait dans le dossier de l’UEST des informations essentielles qui indiqueraient qu’un contrôle adéquat du projet a été fait. Ainsi, la charte de projet la plus récente datait de 2005-2006 et n’était pas signée. Vu qu’il s’agissait d’un grand projet en cours en 2006-2007 et achevé en 2007-2008, l’équipe de vérification s’attendait de trouver des chartes de projet pour ces deux années. Les documents fournis par TPSGC ne comportaient pas non plus de signatures. Nous croyons comprendre que l’approbation requise par TPSGC pour traiter le dossier pouvait être fournie par courrier électronique. Or, nous n’avons trouvé dans le dossier de l’UEST aucun courriel à cet effet. Concernant les procès-verbaux de réunions qui auraient permis de faire rapport de l’état du projet, ainsi que des modifications proposées et des décisions prises, aucune copie n’était conservée dans l’UEST. L’équipe de vérification n’a pu, d’après le dossier de projet tenu par l’UEST, évaluer si la direction fait ou pas un contrôle des projets gérés par TPSGC.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 27 Novembre 2007

RECOMMANDATIONS 18) Le chef de l’exploitation devrait veiller à ce que les modifications contractuelles soient

dûment documentées, autorisées et signées à l’aide du formulaire prévu pour les modifications contractuelles.

Réponse de la direction D’accord. L’UEST fera appel au Bureau de passation de marchés de Calgary pour tout marché futur et pour toute modification complexe à ses marchés. Tous les gestionnaires autorisés à signer en vertu de l’article 34 ont reçu la consigne de fournir sans délai les marchés et les modifications s’y rapportant aux Finances pour que l’information puisse être saisie dans les systèmes de gestion du matériel avant l’entrée en vigueur du marché ou de la modification. L’UEST se servira d’autorisations d’achats locaux (AAL) ou d’autres modes d’approvisionnement légaux pour ses approvisionnements et services d’ici l’entrée en vigueur de ses marchés ou des modifications officielles à ceux-ci. 19) Le chef de l’exploitation devrait veiller à ce que les concessionnaires respectent les

dispositions de l’entente qui les lie et envisager la possibilité d’exiger qu’ils lui fournissent des états financiers vérifiés.

Réponse de la direction D’accord. Une révision de la conformité des concessions avait commencé avant l’annonce de la vérification. La demande d’états financiers plus détaillés est à la discrétion du chef de l’exploitation. Des états financiers vérifiés apparaisent comme une exigence dispendieuse pour les concessions qui génèrent un revenu modeste. Toutefois l’UEST regardera la possibilité de tels états avec les concessionnaires plus prospères en 2008/09. 20) Le chef de l’exploitation devrait veiller à ce que la tenue de dossier des conventions de

services de TPSGC se fasse comme pour tout autre type de contrat (p. ex. toute l’information requise pour un contrôle efficace du projet doit être versée au dossier).

Réponse de la direction D’accord. Le chef de l’exploitation veillera à ce que toute la documentation afférente aux marchés soit conservée en dossier au bureau central de l’UEST et qu’elle soit accessible.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 28 Novembre 2007

2.6 RECETTES

BLEU Améliorations mineures requises

Bon nombre de contrôles fonctionnent comme prévu. Cependant, certaines modifications mineures s’imposent pour améliorer l’efficience et l’efficacité de l’environnement de contrôle.

L’UEST produit quatre types de recettes: piscines, concessions, logement du personnel et vente de biens et de services divers. Les droits d’entrée des piscines représentent la principale source de recettes et représentent 90 % des recettes totales. Les concessions représentent 8 % des recettes (voir la section 2.5 pour plus de précisions), tandis que la vente de biens et de services divers et le logement du personnel représentent 2 % des recettes. Le logement du personnel n’est disponible qu’à Miette et les revenus de biens et services divers proviennent de la vente d’accessoires nécessaires pour la piscine. Les données pour ces deux types de recettes proviennent du système Vectron et sont saisies directement dans le système financier de l’Agence. Le travail de vérification a porté spécifiquement sur les recettes provenant des droits d’entrée des piscines. Recettes liées aux piscines Les invités peuvent soit présenter un bon d’échange (coupon), que leur a déjà fourni un grossiste associé à l’UEST, ou payer un droit d’entrée sur place. Bons d’échange Le coordonnateur du marketing s’occupe de faire des arrangements avec diverses entreprises du milieu du tourisme et de l’hôtellerie pour qu’elles procurent à leurs clients l’accès aux piscines. Il existe divers bons d’échange; certains sont pour une entrée unique pour une personne, d’autres permettent l’accès à plusieurs invités à la fois, et ces bons d’échange peuvent inclure ou non le prêt de serviettes et de costumes de bain. La plupart des bons ont une date de validité et ils indiquent parfois aussi le nom de l’invité. Lorsque le caissier se voit remettre un bon d’échange, il vérifie la date de validité et l’estampille de la date du jour en question. Il entre ensuite la transaction du bon dans la caisse enregistreuse. Les bons sont gardés ensemble dans une boîte prévue à cette fin. Au moins une fois par mois, les bons ainsi reçus sont transmis au bureau des Finances et de l’administration pour que l’aide-comptable puisse facturer les grossistes. L’UEST n’a pas créé un bon d’échange normalisé. Pour cette raison, les grossistes utilisent leur propre type de bon. Les bons d’échange reçus sont séparés par grossiste et par type de bon, puis ils sont photocopiés avant d’être comptés. Une fois que cela a été fait, il est possible

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 29 Novembre 2007

de facturer à l’aide du système financier. La facture et les originaux des bons d’échange sont alors envoyés par la poste au grossiste, qui a alors 30 jours pour acquitter la facture. En tout, six dossiers ont été examinés, à raison de deux par site et dont un dossier contenait un grand nombre de coupons d’échange et un autre, quelques bons d’échange seulement. Un dossier contient les factures envoyées à un grossiste pendant l’année financière courante, ainsi qu’une copie des bons échangés. Les dossiers vérifiés contenaient entre 2 et 5 factures, pour un total de 23 factures examinées. Dans un dossier contenant un grand nombre de coupons, l’équipe de vérification a trouvé que pour 3 factures sur 5, il manquait quelques bons dans le nombre total calculé. Cet écart provient du fait que certains coupons pour un adulte avaient une inscription à la main modifiant le nombre d’invités, ce qui compliquait le dénombrement des coupons. La vérification a permis de constater ce qui suit: ♦ Les factures sont envoyées dans un délai raisonnable après la fin du mois (délai d’environ

dix jours). Toutefois, ♦ Additionner tous les bons échangés est une opération fastidieuse qui comporte un risque

élevé d’erreurs. ♦ Certains grossistes se servent du bon pour l’entrée unique d’un adulte et inscrivent à la

main le nombre de personnes à admettre à la piscine. Il y a un risque que l’information manuscrite ne corresponde pas au nombre réel de personnes et que le grossiste refuse de payer la différence.

♦ Deux des six grossistes examinés n’avaient encore acquitté aucune des factures envoyées après le 1er avril 2007. La vérification ne révèle aucune mesure de suivi à ce sujet, mais ces grossistes avaient acquitté en entier les montants dus pour 2006-2007.

RECOMMANDATIONS 21) Le chef de l’exploitation devrait s’entretenir avec les grossistes de la possibilité

d’améliorer la pratique des inscriptions manuscrites sur les bons d’échange. Réponse de la direction D’accord. Un examen du système des bons d’échange est en cours. Si des changements envisagés s’avèrent positifs, ils seront mis en œuvre d’ici la fin de l’année financière en cours. 22) Le chef de l’exploitation devrait envisager la possibilité d’avoir des bons d’échange

normalisés pour faciliter le rapprochement des comptes et éviter les délais.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 30 Novembre 2007

Réponse de la direction D’accord. Cela sera mis en œuvre en fonction des résultats de l’examen du système des bons d’échange susmentionné. 23) Le chef de l’exploitation devrait veiller à ce que soit mis en œuvre un processus de

contrôle des comptes clients. Réponse de la direction D’accord. Les comptes clients font l’objet d’un contrôle régulier et des lettres sont envoyées aux détenteurs de compte en souffrance. Cette pratique sera accélérée et des rapports seront fournis tous les mois au chef de l’exploitation par les gestionnaires des finances. On appliquera une suspension du crédit sur les comptes en souffrance de plus de 90 jours. Cette pratique sera appliquée en entier d’ici la fin de janvier 2008. Droits d’entrée Pour accéder aux sites, les visiteurs ont trois options: accès illimité au site pour la journée, accès unique ou carte d’accès annuelle/saisonnière. Les trois sites acceptent le paiement en comptant, par carte de débit et par carte de crédit. La vérification a permis de constater ce qui suit: ♦ Pour chacune de ces trois options, il existe un tarif pour famille, pour adulte ou pour

enfant. Les tarifs appliqués correspondent à ceux établis dans la grille sur les droits d’utilisation publiée dans la Gazette du Canada.

Paiement Les droits d’entrée des visiteurs et le mode de paiement sont consignés à l’aide de la caisse enregistreuse. À la fin de la journée, le caissier et un témoin comptent la somme contenue dans le tiroir-caisse, y laissent le montant autorisé et déposent le reste de la somme. Le montant du dépôt est enregistré dans la caisse. Un bordereau de depot paraphé et l’argent sont mis dans une pochette de dépôt, qui est ensuite placée dans le coffre-fort. Une copie du bordereau de dépôt et du relevé de la machine des cartes est envoyée au bureau des Finances et de l’administration. Un superviseur est toujours présent et révise les opérations. La direction a sciemment accepté de permettre un écart de 50 $ ou moins, puisque le caissier confie la caisse à un sauveteur pendant ses pauses. Lorsque l’écart dépasse 50 $, le caissier et le témoin doivent fournir une explication sur le relevé de dépôt destiné au bureau des Finances et de l’administration. Ce bureau peut, à l’aide du logiciel Commander, extraire les données concernant les recettes d’une journée donnée pour un site donné. Bien que le logiciel

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 31 Novembre 2007

Commander permet au bureau des Finances et de l’administration d’obtenir des données exactes et valides pour les sources thermales de Radium et de Upper Hot Springs de Banff, il y a des problèmes concernant les ventes de Miette, qui sont trompeuses et non fiables. Soit qu’il n’y a aucune donnée disponible pour une journée donnée, soit que l’information est disponible mais s’avère erronée au moment du rapprochement avec les dépôts bancaires et le relevé de la caisse Vectron. L’UEST essaie actuellement de trouver une solution à ces problèmes. Le gestionnaire des finances et de l’administration fait un examen rigoureux des recettes quotidiennes et demande une justification pour les écarts non expliqués. Chaque site a une période imprévisible et sécurisée pour faire ses dépôts bancaires. Une fois le dépôt bancaire effectué, la somme ainsi déposée est automatiquement enregistrée dans le système financier de l’Agence. Des relevés de carte de crédit sont envoyés quotidiennement au bureau des Finances et de l’administration et le montant de ces transactions est consigné quotidiennement comme dépôt dans le compte du grand livre général. L’aide-comptable doit saisir dans le système toutes les données figurant sur le relevé de la caisse enregistreuse Vectron afin de créer une facture et lier celle-ci au dépôt déjà inscrit dans le système financier. Les logiciels Vectron et Commander ne sont pas reliés au système financier de l’Agence, ce qui accroît le risque d’erreur humaine au moment de la saisie des données et pourrait faire perdre du temps à l’étape du rapprochement entre les recettes et le compte bancaire. La procédure demandant un relevé de la caisse enregistreuse pour chaque site avec explication de tout écart constaté a été mis en œuvre en mai 2007 et lors de notre visite des sites, il y avait un arriéré de 2 à 5 mois. Cette nouvelle procédure a été mise à l’essai pendant deux mois à un des sites. Selon nos observations, elle semblerait efficiente et efficace compte tenu des limitations du système financier de l’Agence. Bien que nous ne puissions en tirer de conclusion formelle puisque la procédure n’est en place que depuis peu, elle représente néanmoins une grande amélioration par rapport à la procédure des années précédentes. Droit d’entrée quotidien illimité Le droit d’entrée quotidien illimité permet au visiteur d’accéder au site autant de fois qu’il le souhaite au cours d’une même journée. Ce type de visiteurs est identifié à l’aide d’un bracelet, dont la couleur change à chaque jour. Les bracelets, bien que numérotés, ne font l’objet d’aucun contrôle officiel. Tout employé qui travaille près du caissier a accès aux bracelets et aucun registre n’est tenu des numéros distribués. La pratique actuelle relative aux bracelets accroît le risque qu’un employé vende des bracelets et empoche la somme. Ce risque pourrait être atténué si un registre était tenu des bracelets confiés à chaque caissier et qu’un rapprochement était fait entre les recettes enregistrées par la caisse pour la vente des bracelets et les bracelets encore invendus à la fin du quart de travail du caissier.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 32 Novembre 2007

RECOMMANDATION 24) Le chef de l’exploitation devrait mieux surveiller l’utilisation des bracelets d’entrée en

mettant en place des mesures de contrôle. Réponse de la direction D’accord. Les bracelets d’entrée valables pour une journée ne sont utilisés qu’à Radium et à Miette. Un registre de contrôle de l’utilisation de ces bracelets sera mis en place à Radium d’ici la fin de mars 2008 et, dans le cas de Miette, à la mi-mai 2008, soit dès l’ouverture saisonnière de ce site. Cartes d’entrée annuelles ou saisonnières Des cartes d’entrée annuelles ou saisonnières sont vendues à l’année et bénéficient d’une stratégie publicitaire de promotion menée au printemps. Radium et Banff vendent des cartes d’entrée annuelles et Miette des cartes d’entrée saisonnières, ce site n’étant exploité qu’en saison. Les cartes d’entrée donnent accès aux trois sites et sont numérotées, chaque site tenant un registre des cartes vendues avec indication du numéro de la carte et des coordonnées (nom, adresse, numéro de téléphone) du titulaire. Les cartes d’entrée ne sont pas désactivées automatiquement à leur date d’expiration. Le gestionnaire du site de Radium est temporairement chargé d’extraire du système Commander un rapport indiquant les cartes échues et celles non renouvelées. Ces cartes doivent alors être supprimées manuellement du système Vectron. La responsabilité du contrôle des cartes expirées sera transférée au gestionnaire des finances et de l’administration. L’absence d’une désactivation automatique des cartes d’entrée expose l’UEST au risque de perdre des revenus en raison de l’utilisation de cartes expirées. Les cartes d’entrée n’ont pas de photo d’identification. Le personnel du site est autorisé à demander à un visiteur de présenter une carte d’identité avec photo pour confirmer qu’il est bien le titulaire de la carte d’entrée mais cela se fait rarement. Les titulaires de carte d’entrée annuelle fréquentent habituellement le même site et viennent à être reconnus par le personnel. Puisque les cartes d’entrée donnent accès aux trois sites, il y a un risque qu’une personne se serve de la carte d’entrée d’une autre pour accéder à un site où elle n’est pas un client régulier. RECOMMANDATIONS 25) Le chef de l’exploitation devrait envisager la possibilité d’une désactivation automatique

des cartes d’entrée annuelles ou saisonnières expirées.

Agence Parcs Canada Vérification des principaux processus financiers Unité d’entreprise des sources thermales

BVIE 33 Novembre 2007

Réponse de la direction D’accord. Le système standard actuel Vectron de Parcs Canada ne le permet pas. L’UEST poursuit ses démarches pour trouver un système plus perfectionné susceptible de solutionner ces aspects. 26) Le chef de l’exploitation devrait accroître les mesures de contrôle concernant l’utilisation

des cartes d’entrée annuelles par les titulaires de ces cartes. Réponse de la direction D’accord. On se servira des rapports produits par le système Commander pour faire un examen annuel de l’utilisation des cartes d’entrée annuelles. À compter de l’exercice financier 2008-2009, on demandera de façon aléatoire aux titulaires de cartes d’entrée annuelles de s’identifier à l’aide d’une carte d’identité avec photo.