Embed Size (px)

Citation preview

Versicherungsbedingungenund InformationenKrankenversicherungZusatzversicherung

Stand: April 2012

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 1

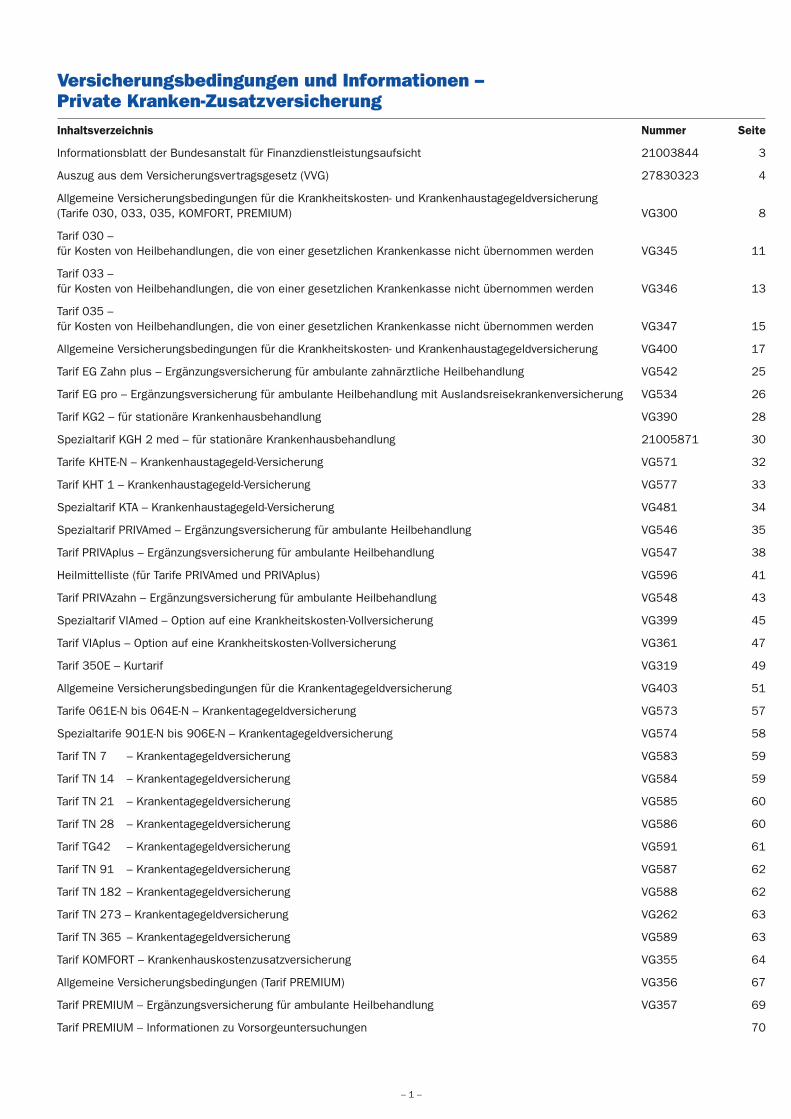

Versicherungsbedingungen und Informationen –Private Kranken-ZusatzversicherungInhaltsverzeichnis Nummer Seite

Informationsblatt der Bundesanstalt für Finanzdienstleistungsaufsicht 21003844 3

Auszug aus dem Versicherungsvertragsgesetz (VVG) 27830323 4

Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherung(Tarife 030, 033, 035, KOMFORT, PREMIUM) VG300 8

Tarif 030 –für Kosten von Heilbehandlungen, die von einer gesetzlichen Krankenkasse nicht übernommen werden VG345 11

Tarif 033 –für Kosten von Heilbehandlungen, die von einer gesetzlichen Krankenkasse nicht übernommen werden VG346 13

Tarif 035 –für Kosten von Heilbehandlungen, die von einer gesetzlichen Krankenkasse nicht übernommen werden VG347 15

Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherung VG400 17

Tarif EG Zahn plus – Ergänzungsversicherung für ambulante zahnärztliche Heilbehandlung VG542 25

Tarif EG pro – Ergänzungsversicherung für ambulante Heilbehandlung mit Auslandsreisekrankenversicherung VG534 26

Tarif KG2 – für stationäre Krankenhausbehandlung VG390 28

Spezialtarif KGH 2 med – für stationäre Krankenhausbehandlung 21005871 30

Tarife KHTE-N – Krankenhaustagegeld-Versicherung VG571 32

Tarif KHT 1 – Krankenhaustagegeld-Versicherung VG577 33

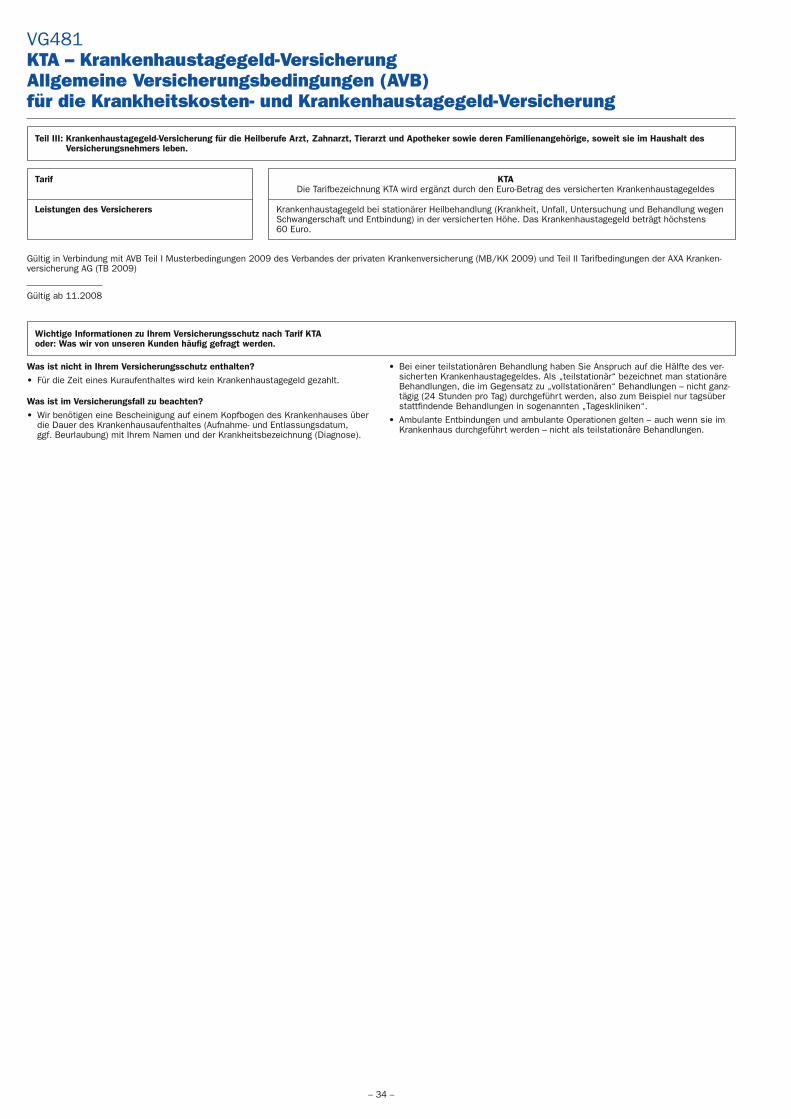

Spezialtarif KTA – Krankenhaustagegeld-Versicherung VG481 34

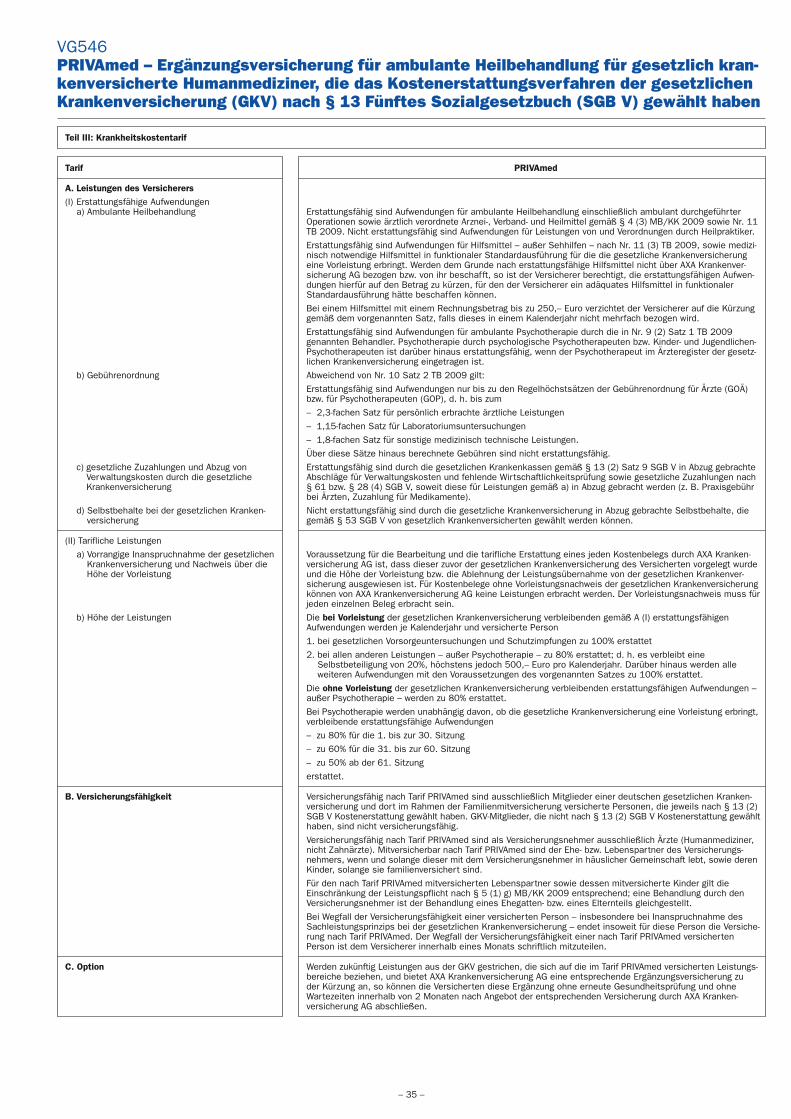

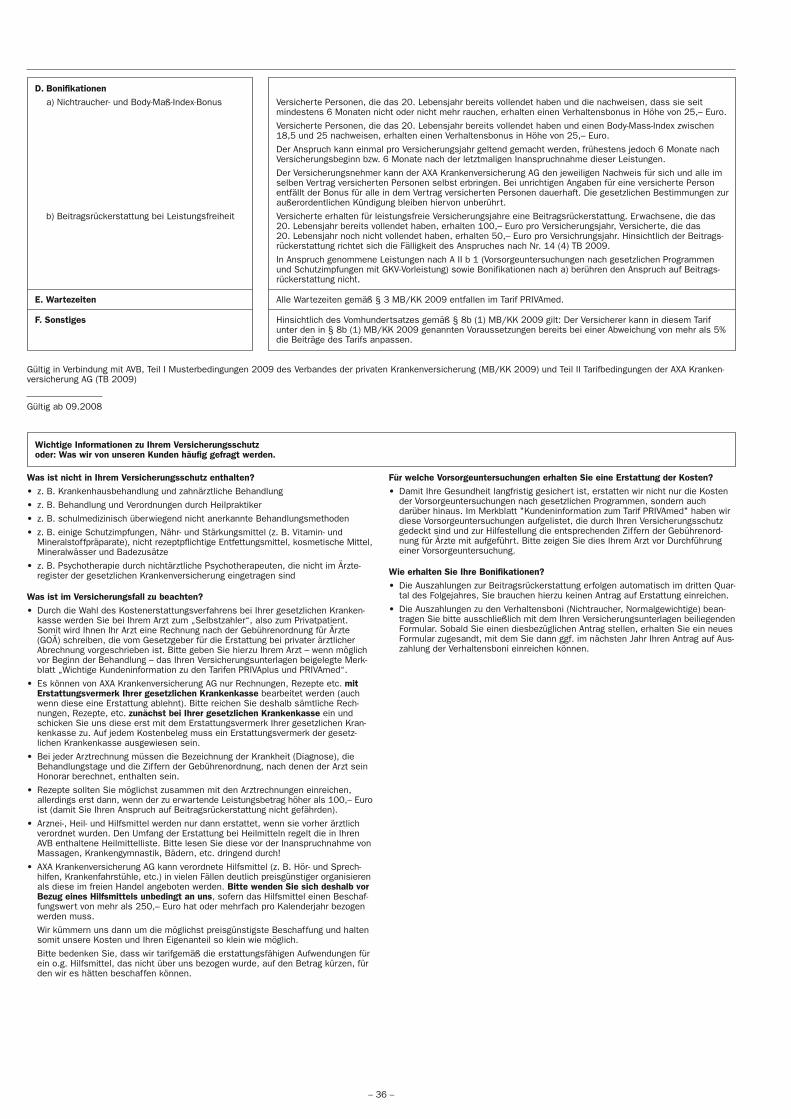

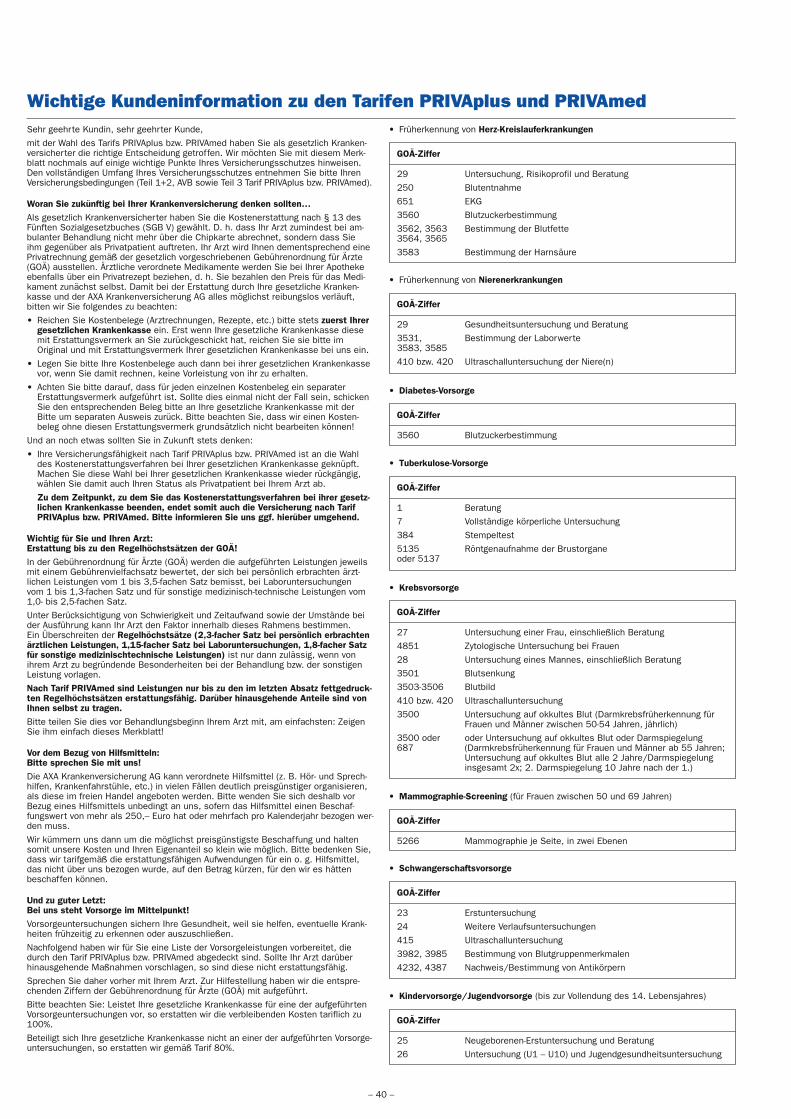

Spezialtarif PRIVAmed – Ergänzungsversicherung für ambulante Heilbehandlung VG546 35

Tarif PRIVAplus – Ergänzungsversicherung für ambulante Heilbehandlung VG547 38

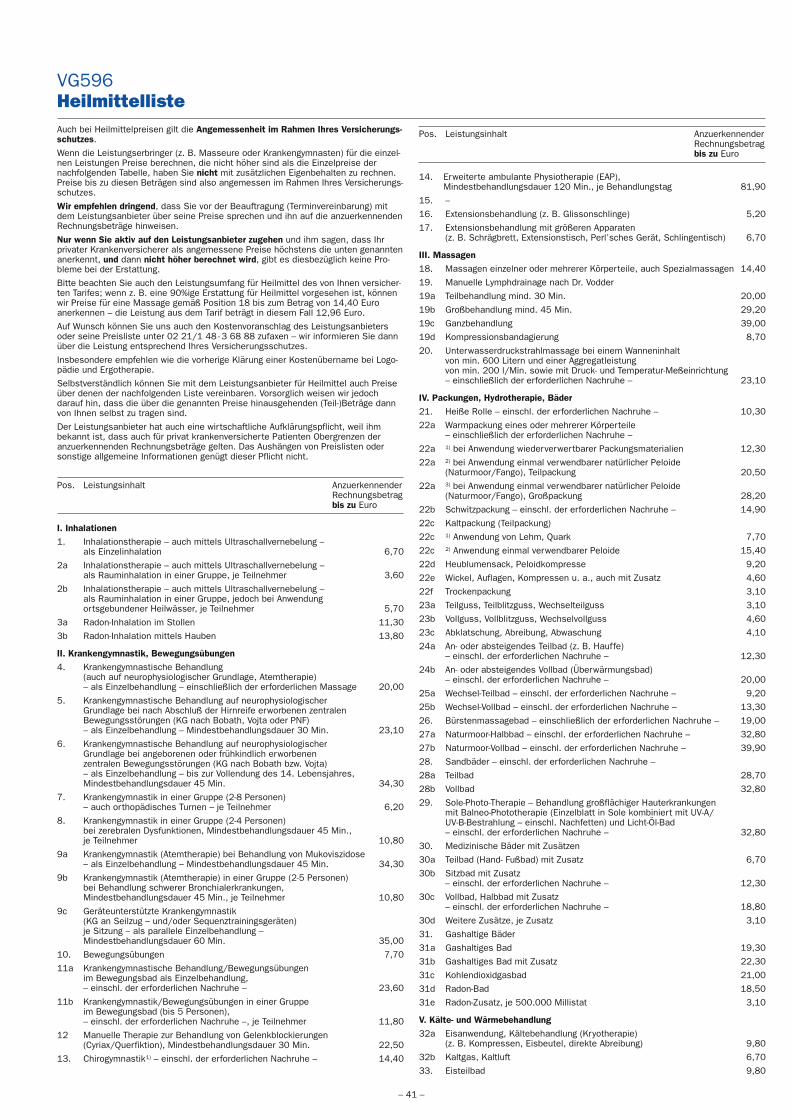

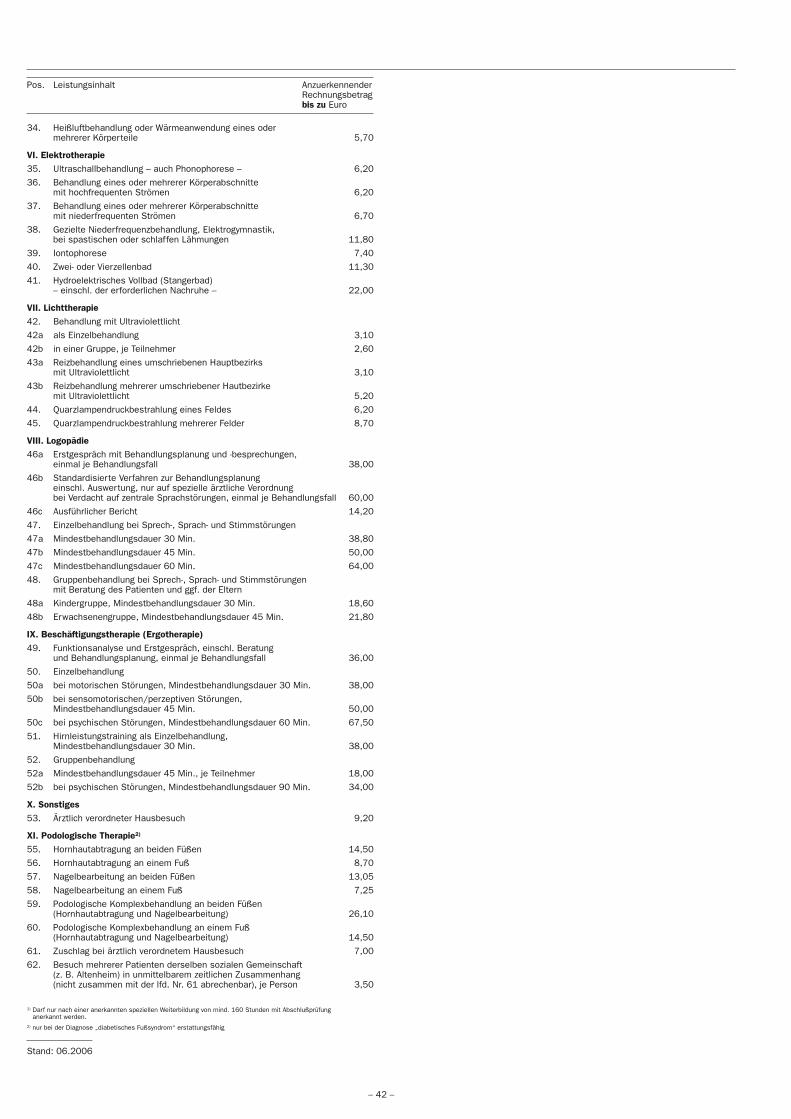

Heilmittelliste (für Tarife PRIVAmed und PRIVAplus) VG596 41

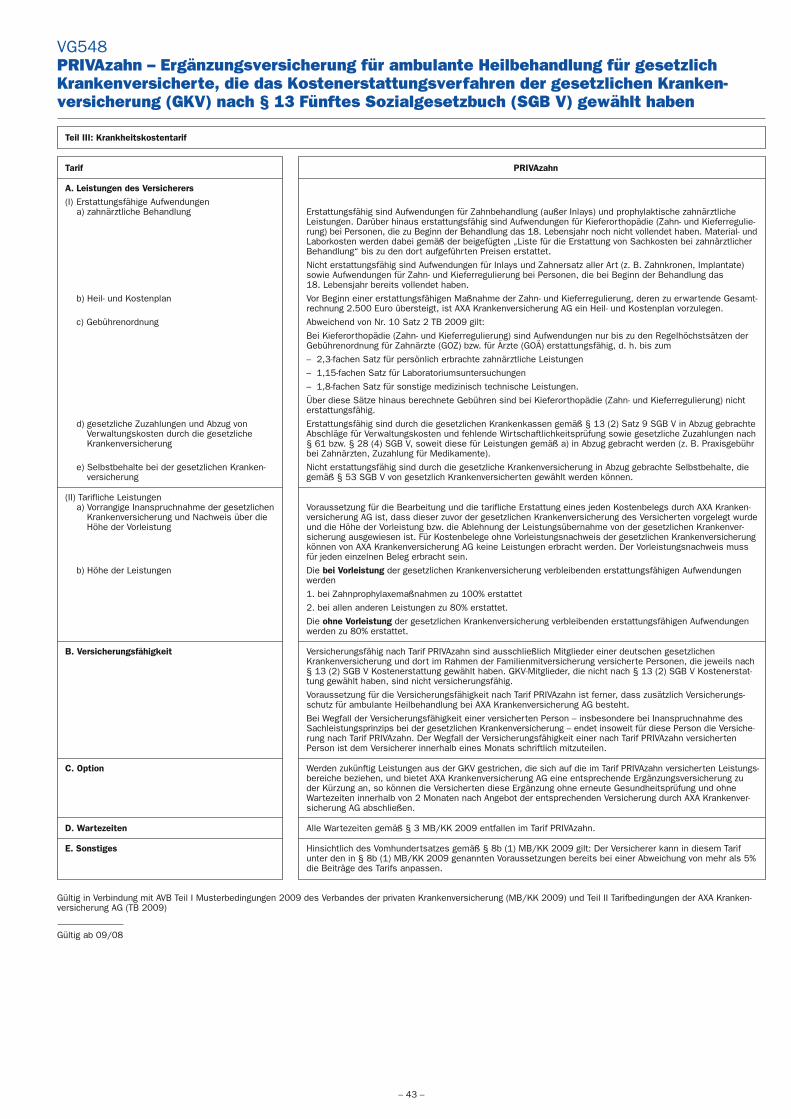

Tarif PRIVAzahn – Ergänzungsversicherung für ambulante Heilbehandlung VG548 43

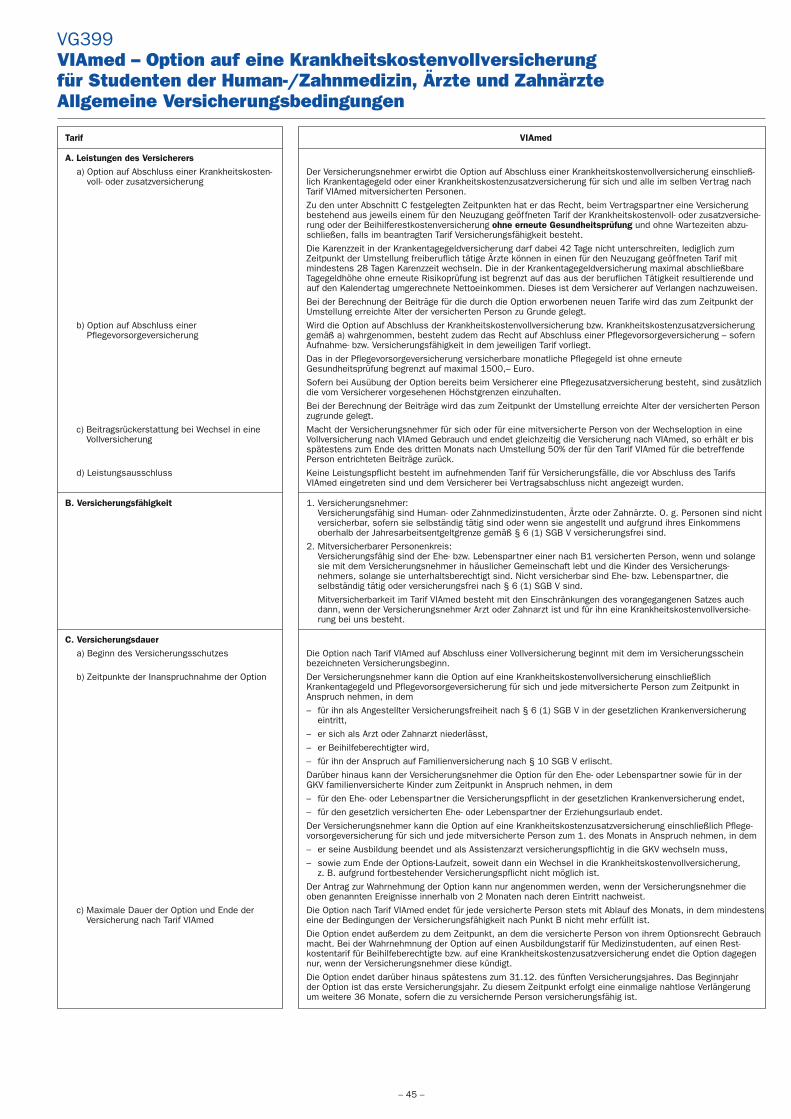

Spezialtarif VIAmed – Option auf eine Krankheitskosten-Vollversicherung VG399 45

Tarif VIAplus – Option auf eine Krankheitskosten-Vollversicherung VG361 47

Tarif 350E – Kurtarif VG319 49

Allgemeine Versicherungsbedingungen für die Krankentagegeldversicherung VG403 51

Tarife 061E-N bis 064E-N – Krankentagegeldversicherung VG573 57

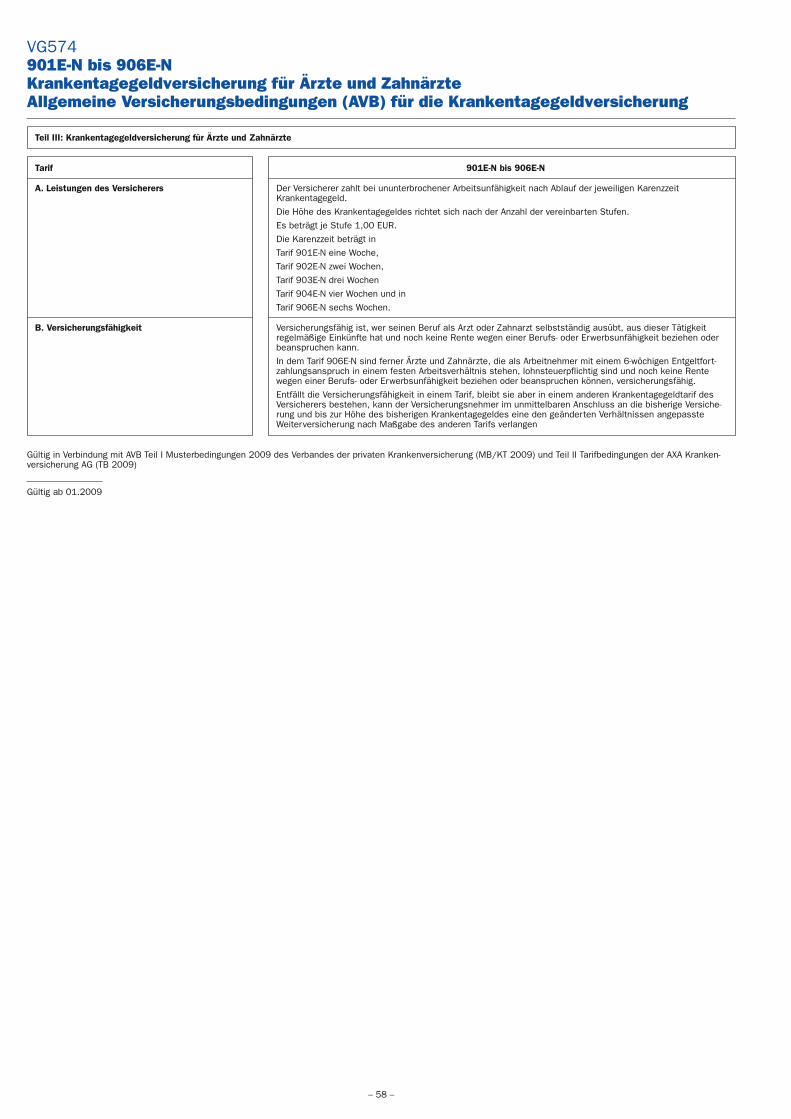

Spezialtarife 901E-N bis 906E-N – Krankentagegeldversicherung VG574 58

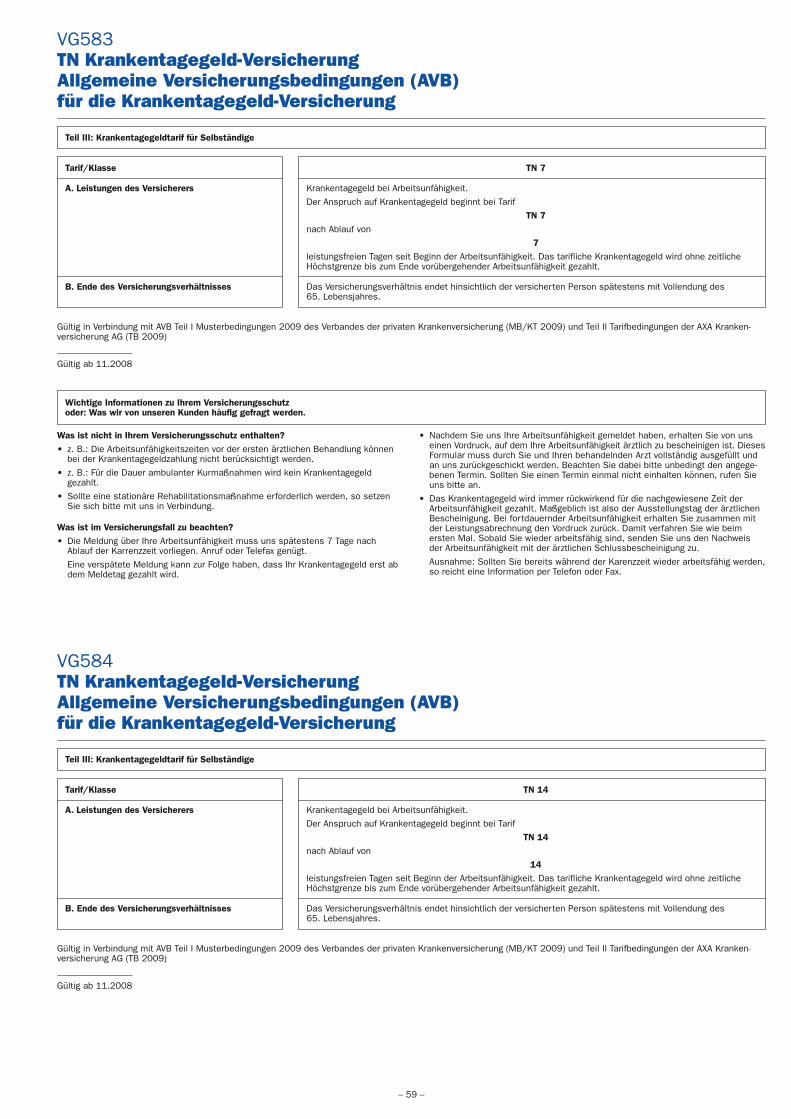

Tarif TN 7 – Krankentagegeldversicherung VG583 59

Tarif TN 14 – Krankentagegeldversicherung VG584 59

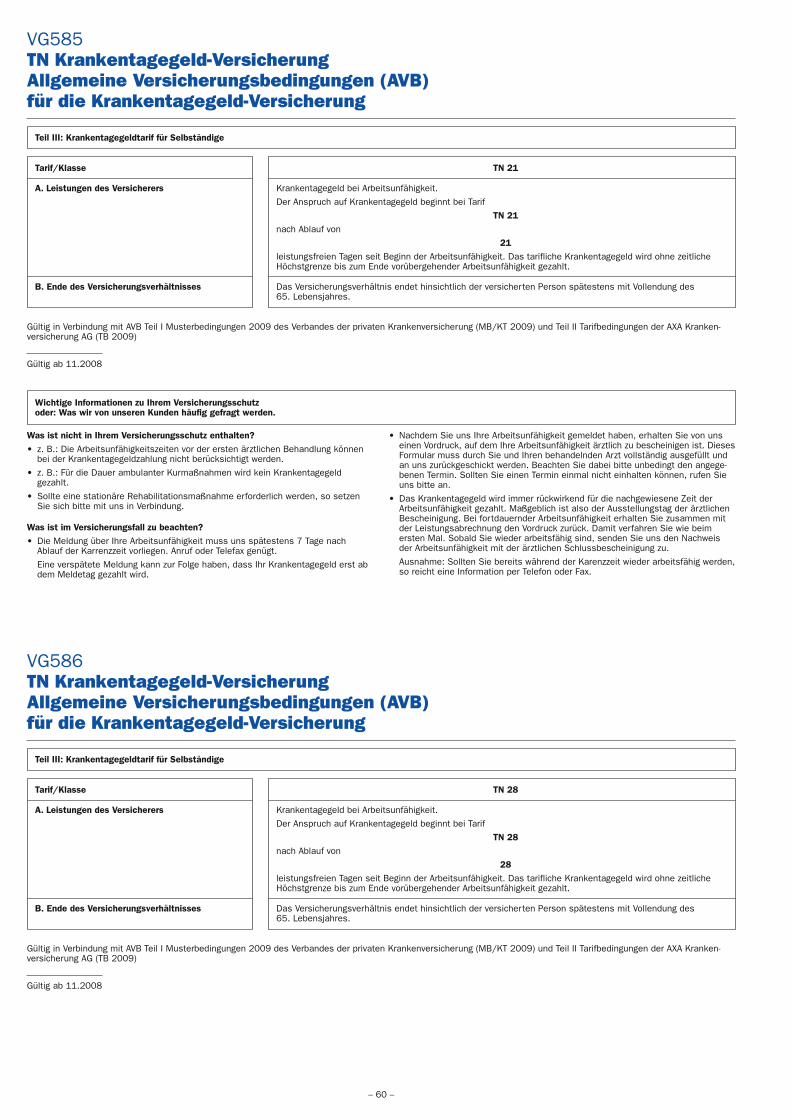

Tarif TN 21 – Krankentagegeldversicherung VG585 60

Tarif TN 28 – Krankentagegeldversicherung VG586 60

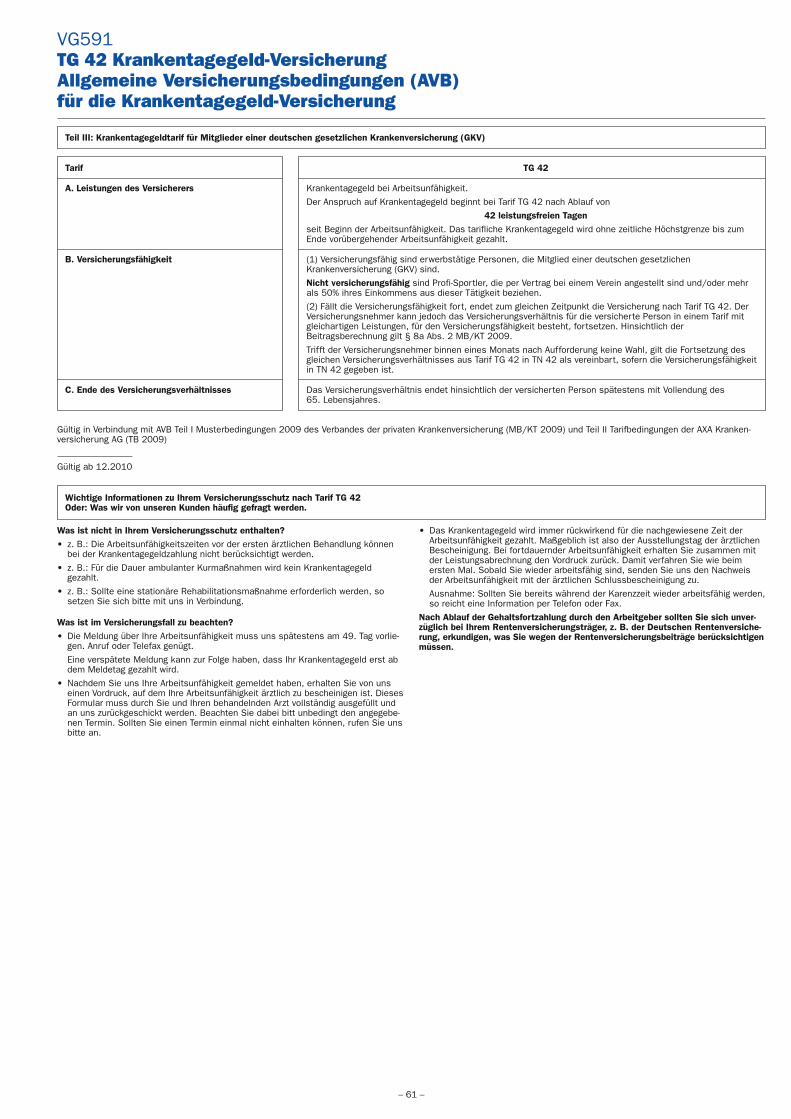

Tarif TG42 – Krankentagegeldversicherung VG591 61

Tarif TN 91 – Krankentagegeldversicherung VG587 62

Tarif TN 182 – Krankentagegeldversicherung VG588 62

Tarif TN 273 – Krankentagegeldversicherung VG262 63

Tarif TN 365 – Krankentagegeldversicherung VG589 63

Tarif KOMFORT – Krankenhauskostenzusatzversicherung VG355 64

Allgemeine Versicherungsbedingungen (Tarif PREMIUM) VG356 67

Tarif PREMIUM – Ergänzungsversicherung für ambulante Heilbehandlung VG357 69

Tarif PREMIUM – Informationen zu Vorsorgeuntersuchungen 70

– 1 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 1

– 2 –

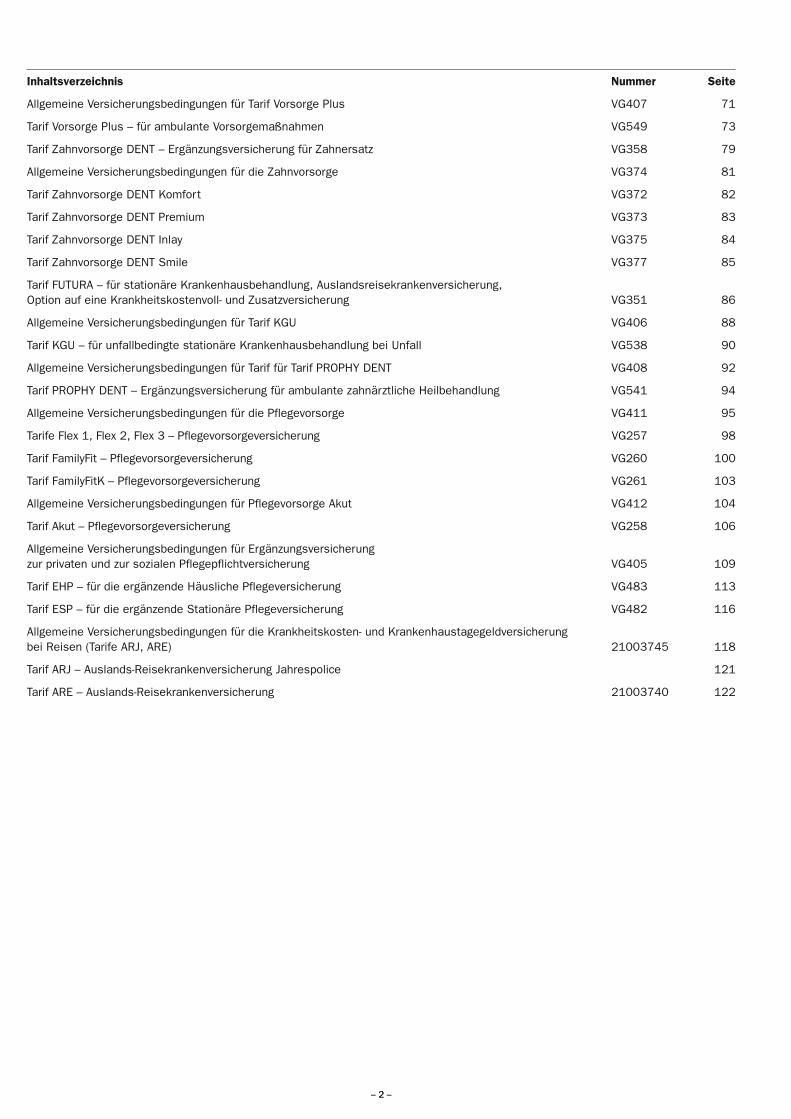

Inhaltsverzeichnis Nummer Seite

Allgemeine Versicherungsbedingungen für Tarif Vorsorge Plus VG407 71

Tarif Vorsorge Plus – für ambulante Vorsorgemaßnahmen VG549 73

Tarif Zahnvorsorge DENT – Ergänzungsversicherung für Zahnersatz VG358 79

Allgemeine Versicherungsbedingungen für die Zahnvorsorge VG374 81

Tarif Zahnvorsorge DENT Komfort VG372 82

Tarif Zahnvorsorge DENT Premium VG373 83

Tarif Zahnvorsorge DENT Inlay VG375 84

Tarif Zahnvorsorge DENT Smile VG377 85

Tarif FUTURA – für stationäre Krankenhausbehandlung, Auslandsreisekrankenversicherung,Option auf eine Krankheitskostenvoll- und Zusatzversicherung VG351 86

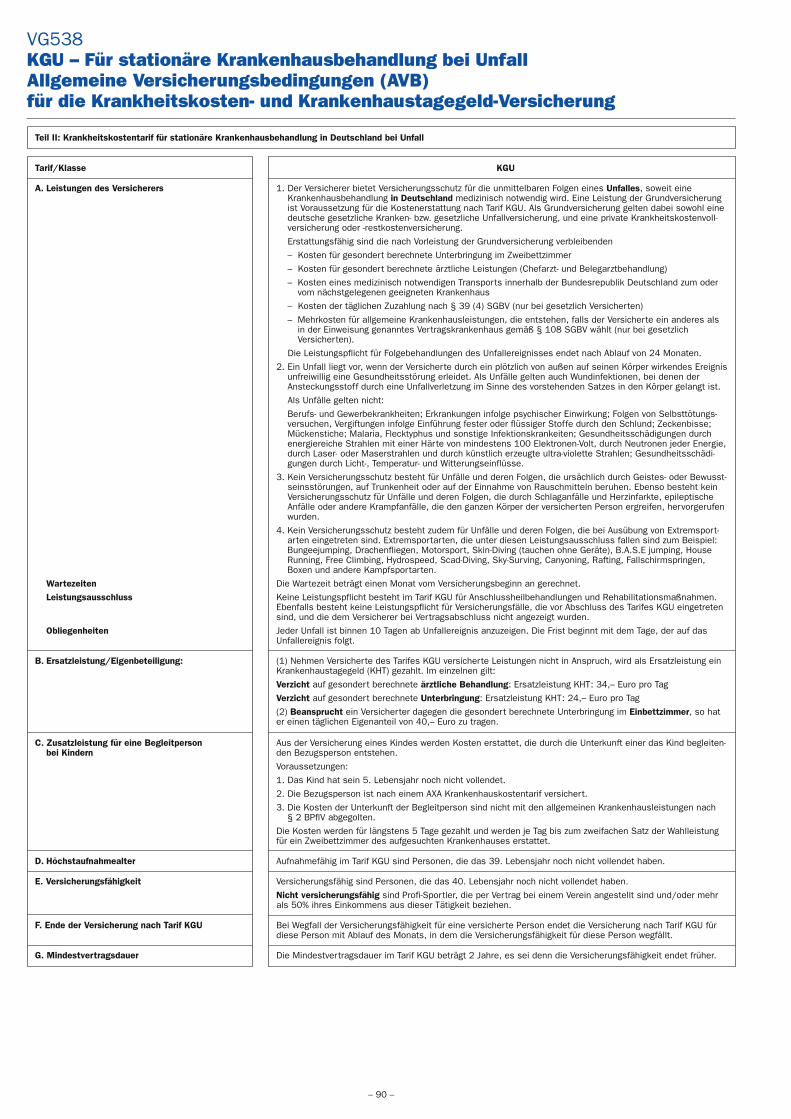

Allgemeine Versicherungsbedingungen für Tarif KGU VG406 88

Tarif KGU – für unfallbedingte stationäre Krankenhausbehandlung bei Unfall VG538 90

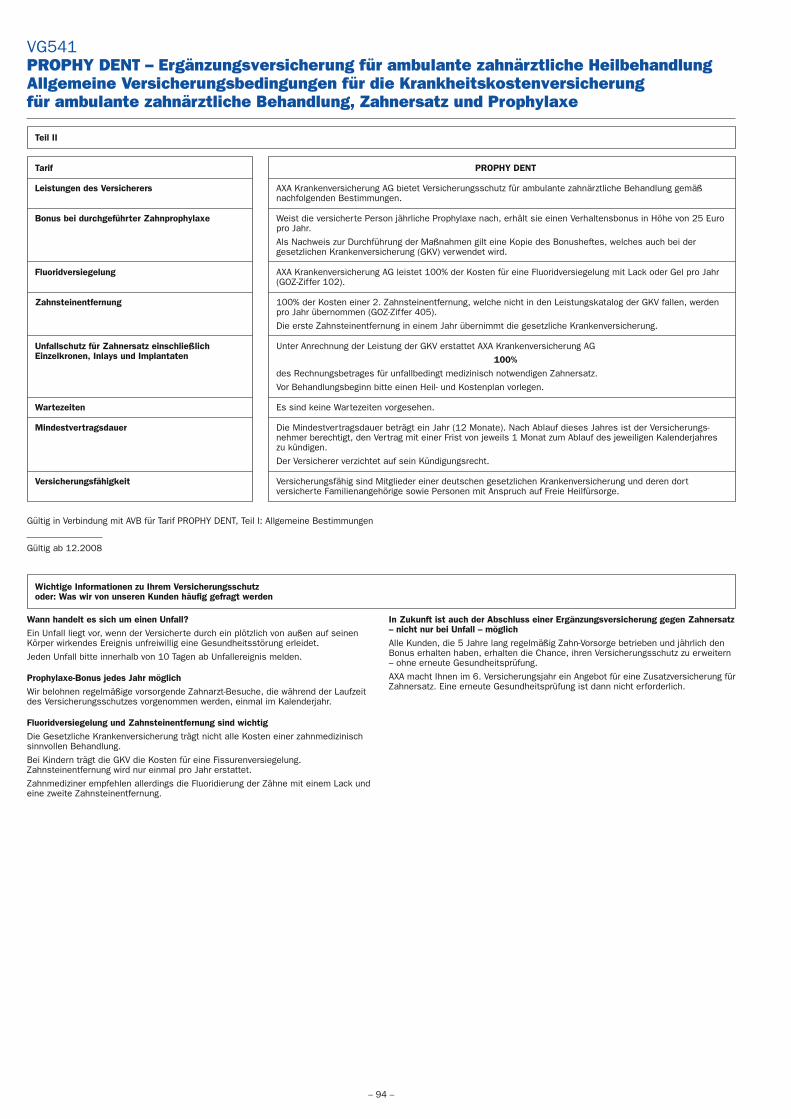

Allgemeine Versicherungsbedingungen für Tarif für Tarif PROPHY DENT VG408 92

Tarif PROPHY DENT – Ergänzungsversicherung für ambulante zahnärztliche Heilbehandlung VG541 94

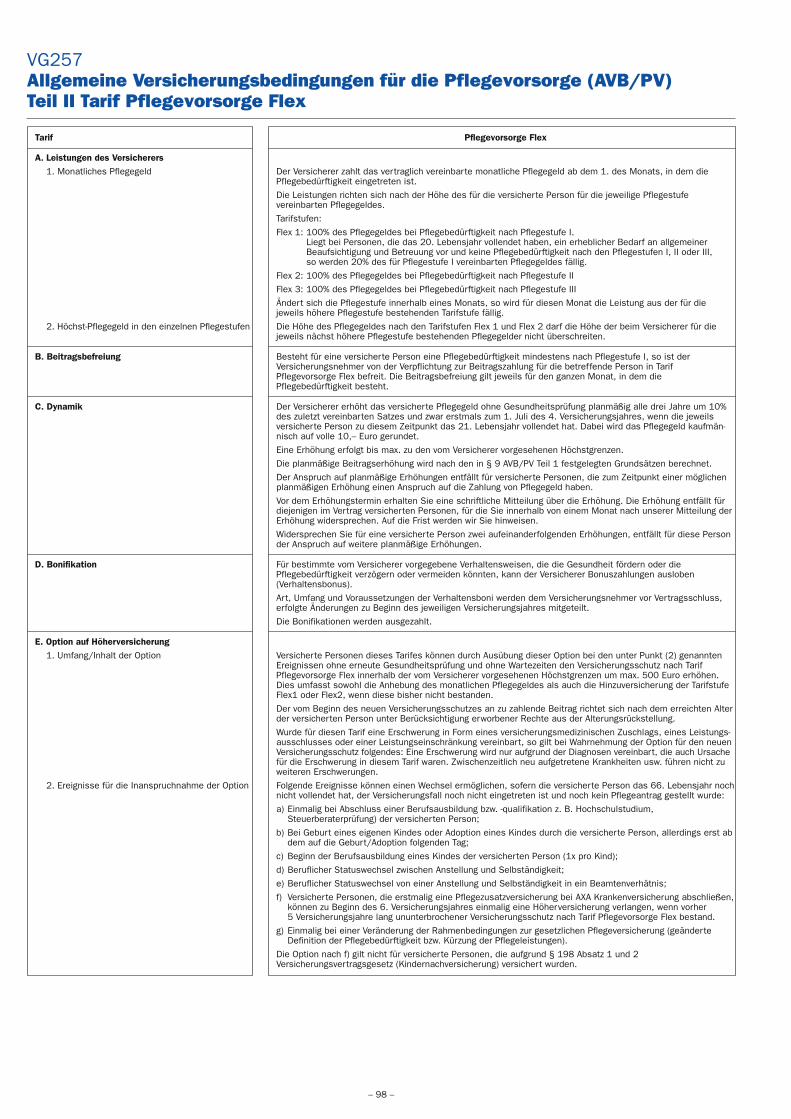

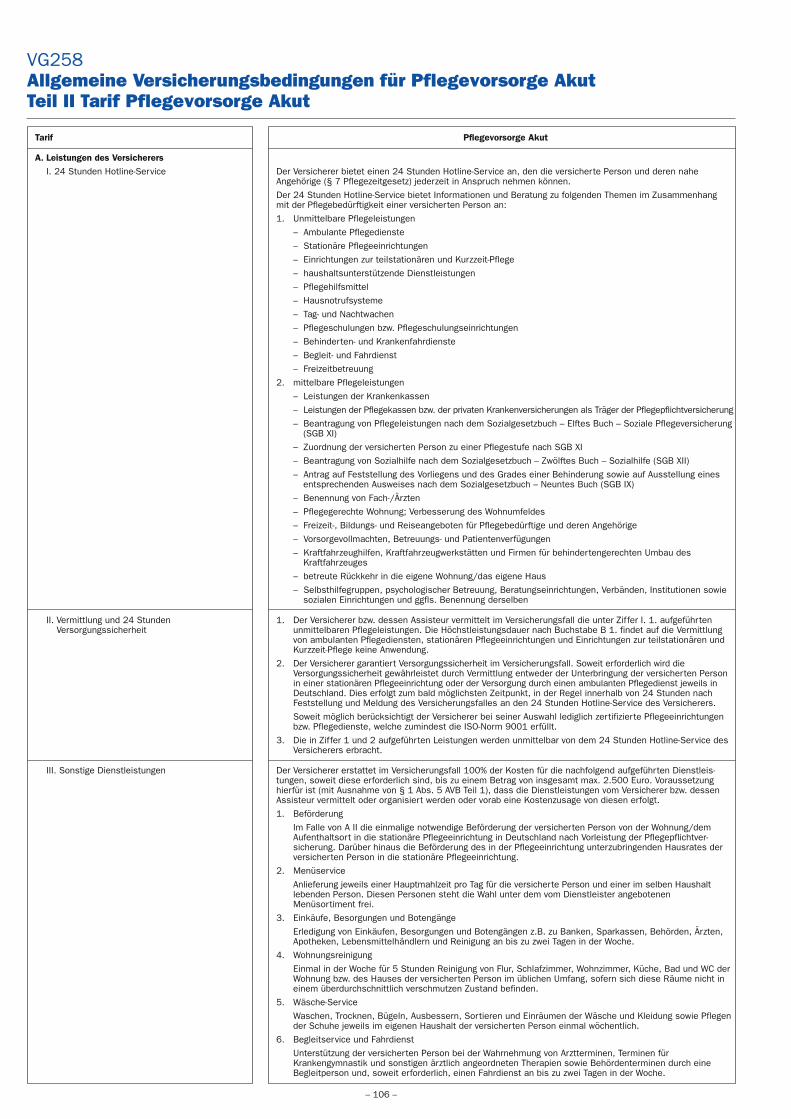

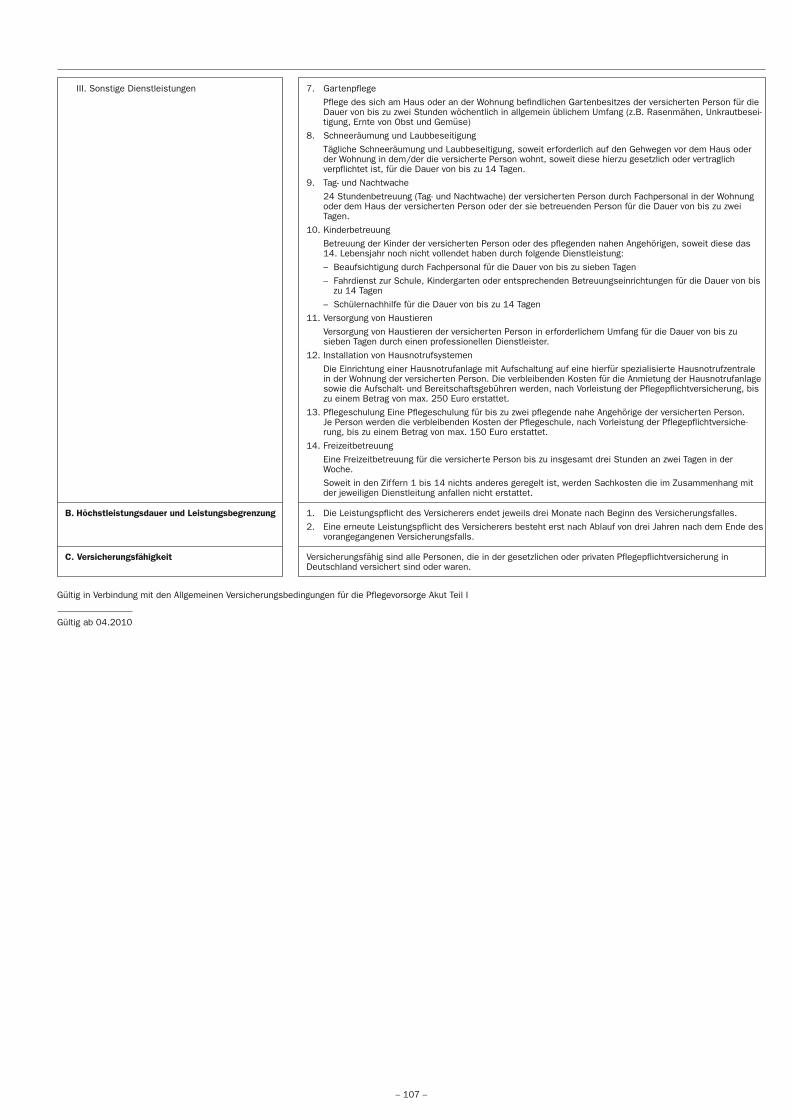

Allgemeine Versicherungsbedingungen für die Pflegevorsorge VG411 95

Tarife Flex 1, Flex 2, Flex 3 – Pflegevorsorgeversicherung VG257 98

Tarif FamilyFit – Pflegevorsorgeversicherung VG260 100

Tarif FamilyFitK – Pflegevorsorgeversicherung VG261 103

Allgemeine Versicherungsbedingungen für Pflegevorsorge Akut VG412 104

Tarif Akut – Pflegevorsorgeversicherung VG258 106

Allgemeine Versicherungsbedingungen für Ergänzungsversicherungzur privaten und zur sozialen Pflegepflichtversicherung VG405 109

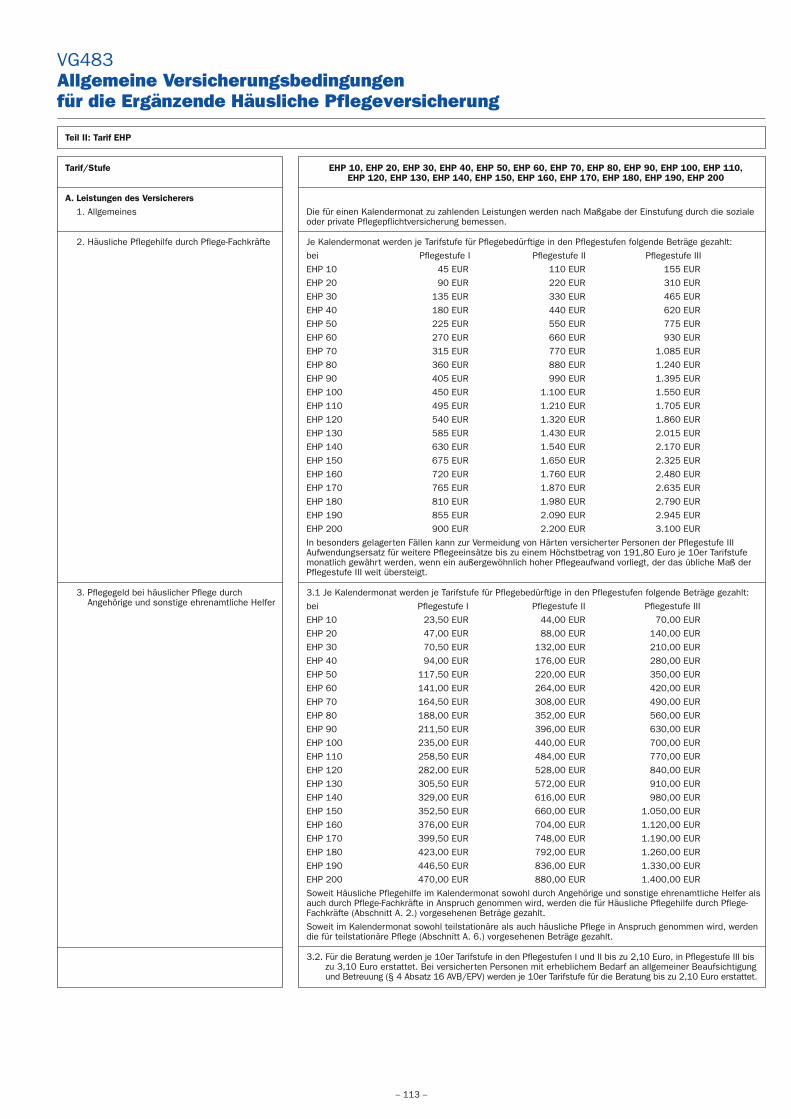

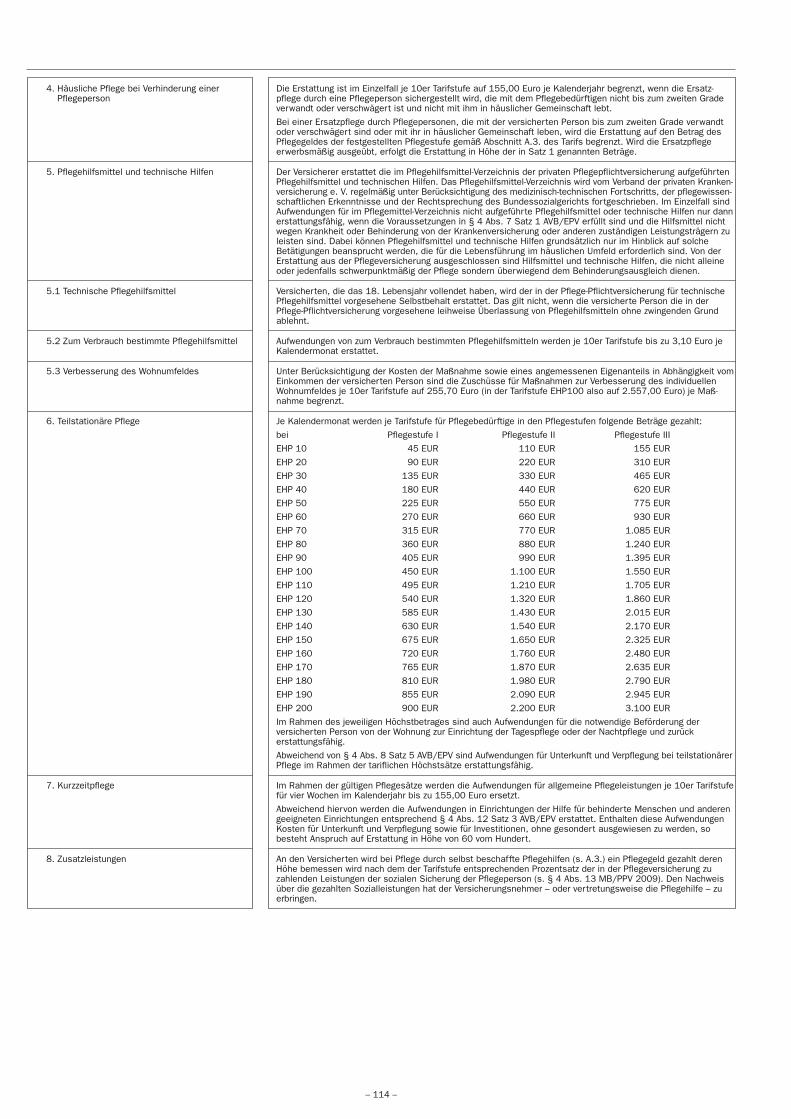

Tarif EHP – für die ergänzende Häusliche Pflegeversicherung VG483 113

Tarif ESP – für die ergänzende Stationäre Pflegeversicherung VG482 116

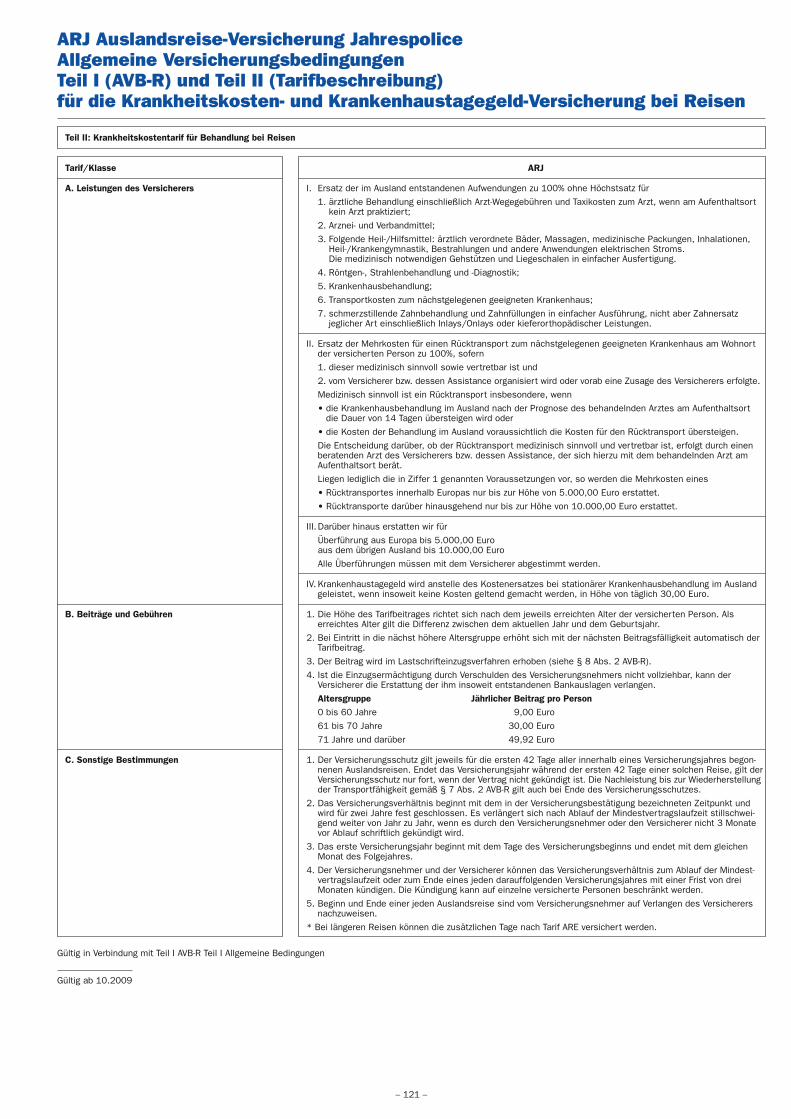

Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherungbei Reisen (Tarife ARJ, ARE ) 21003745 118

Tarif ARJ – Auslands-Reisekrankenversicherung Jahrespolice 121

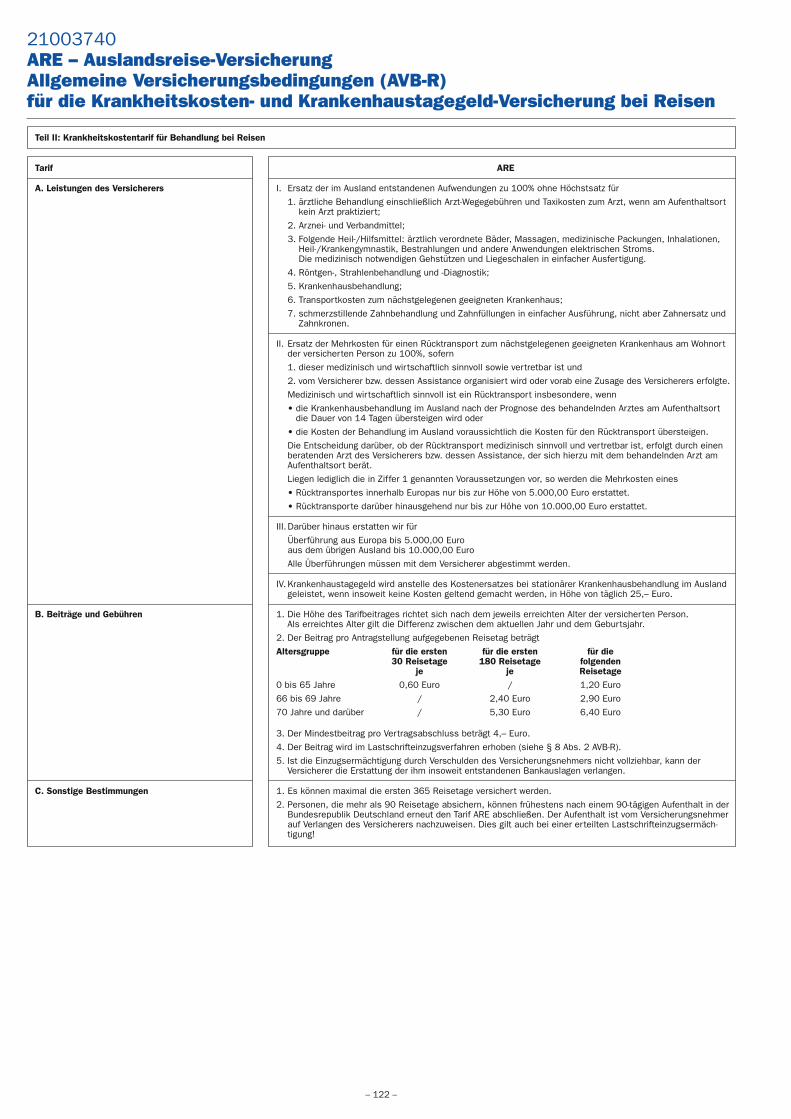

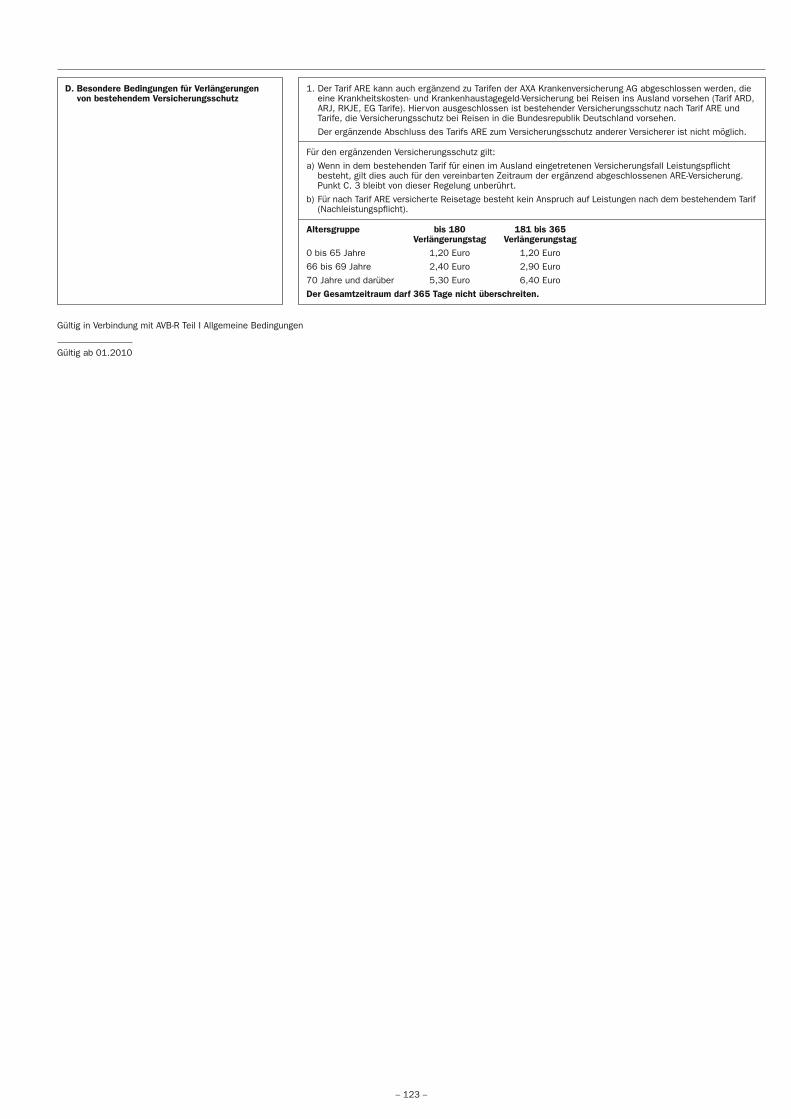

Tarif ARE – Auslands-Reisekrankenversicherung 21003740 122

– 2 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 2

Informationsblatt der Bundesanstalt für Finanzdienstleistungsaufsichtgemäß § 10a Abs. 3 VAGIn der Presse und in der Öffentlichkeit werden im Zusammenhang mit der privatenund gesetzlichen Krankenversicherung Begriffe gebraucht, die erklärungsbedürftigsind. Dieses Informationsblatt will Ihnen die Prinzipien der gesetzlichen und privatenKrankenversicherung kurz erläutern.

Prinzipien der gesetzlichen Krankenversicherung In der gesetzlichen Krankenversicherung besteht das Solidaritätsprinzip. Dies be -deutet, dass die Höhe des Beitrages nicht in erster Linie vom im wesentlichen ge-setzlich festgelegten Leistungsumfang, sondern von der nach bestimmten Pauschal -regeln ermittelten individuellen Leistungsfähigkeit des versicherten Mitglieds abhängt.Die Beiträge werden regelmäßig als Prozentsatz des Einkommens bemessen.

Weiterhin wird das Versicherungsentgelt im Umlageverfahren erhoben. Dies bedeutet,dass alle Aufwendungen im Kalenderjahr durch die in diesem Jahr eingehenden Bei-träge gedeckt werden. Außer einer gesetzlichen Rücklage werden keine weiterenRückstellungen gebildet.

Unter bestimmten Voraussetzungen sind Ehegatten und Kinder beitragsfrei mitver - sichert.

Prinzipien der privaten Krankenversicherung In der privaten Krankenversicherung ist für jede versicherte Person ein eigener Bei-trag zu zahlen. Die Höhe des Beitrages richtet sich nach dem Alter, Geschlecht undnach dem Gesundheitszustand der versicherten Person bei Vertragsabschluss sowienach dem abgeschlossenen Tarif. Es werden nach versicherungsmathematischenGrundsätzen berechnete risikogerechte Beiträge erhoben.

Die altersbedingte höhere Inanspruchnahme von Gesundheitsleistungen wird durcheine Alterungsrückstellung berücksichtigt. Bei der Kalkulation wird unterstellt, dasssich die Kosten im Gesundheitswesen nicht erhöhen und die Beiträge nicht alleinwegen des Älterwerdens des Versicherten steigen. Dieses Kalkulationsverfahren bezeichnet man als Anwartschaftsdeckungsverfahren oder Kapitaldeckungs - verfahren.

Ein Wechsel des privaten Krankenversicherungsunternehmens ist in der Regel zumAblauf des Versicherungsjahres möglich. Dabei ist zu beachten, dass für die Kranken-versicherer – mit Ausnahme der Versicherung im Basistarif – keine Annahmeverpflich-tung besteht, der neue Versicherer wiederum eine Gesundheitsprüfung durchführtund die Beiträge zum dann erreichten Alter erhoben werden. Ein Teil der kalku liertenAlterungsrückstellung kann an den neuen Versicherer übertragen werden.1 Der übrigeTeil kann bei Abschluss eines Zusatztarifes auf dessen Prämie angerechnet werden;andernfalls verbleibt er beim bisherigen Versicherten kollektiv. Eine Rückkehr in diegesetzliche Krankenversicherung ist in der Regel, insbesondere im Alter, ausge-schlossen.

1 Waren Sie bereits vor dem 1.1.2009 privat krankenversichert, gelten für Sie Son-derregelungen. Bitte informieren Sie sich ggf. gesondert über diese Regelungen.

– 3 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 3

27830323Auszug aus dem Gesetz über den Versicherungsvertrag (VVG)und dem Sozialgesetzbuch Fünftes Buch (SGB V) Stand: 11.2008

§ 13 Änderung von Anschrift und Name(1) Hat der Versicherungsnehmer eine Änderung seiner Anschrift dem Versicherernicht mitgeteilt, genügt für eine dem Versicherungsnehmer gegenüber abzugebendeWillenserklärung die Absendung eines eingeschriebenen Briefes an die letzte demVersicherer bekannte Anschrift des Versicherungsnehmers. Die Erklärung gilt dreiTage nach der Absendung des Briefes als zugegangen. Die Sätze 1 und 2 sind imFall einer Namensänderung des Versicherungsnehmers entsprechend anzuwenden.

(2) Hat der Versicherungsnehmer die Versicherung in seinem Gewerbebetrieb genom-men, ist bei einer Verlegung der gewerblichen Niederlassung Absatz 1 Satz 1 und 2entsprechend anzuwenden.

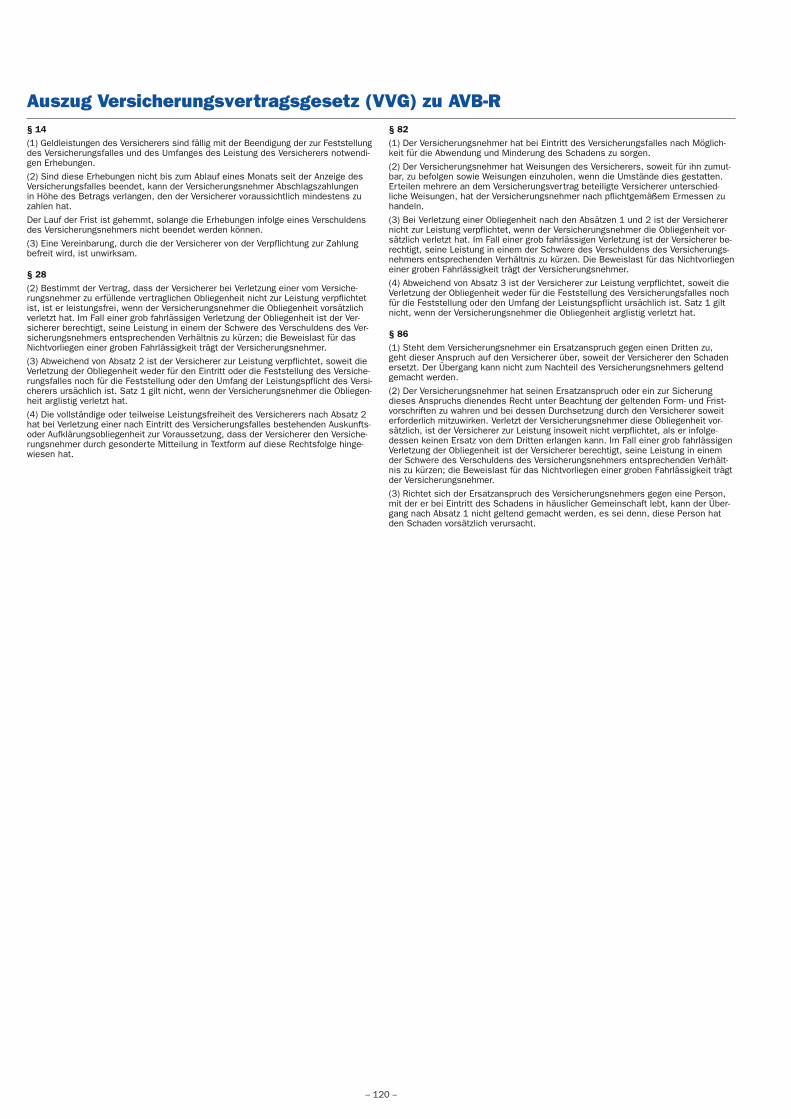

§ 14 Fälligkeit der Geldleistung(1) Geldleistungen des Versicherers sind fällig mit der Beendigung der zur Feststel-lung des Versicherungsfalles und des Umfanges der Leistung des Versicherers not-wendigen Erhebungen.

(2) Sind diese Erhebungen nicht bis zum Ablauf eines Monats seit der Anzeige desVersicherungsfalles beendet, kann der Versicherungsnehmer Abschlagszahlungenin Höhe des Betrags verlangen, den der Versicherer voraussichtlich mindestens zuzahlen hat. Der Lauf der Frist ist gehemmt, solange die Erhebungen infolge einesVerschuldens des Versicherungsnehmers nicht beendet werden können.

(3) Eine Vereinbarung, durch die der Versicherer von der Verpflichtung zur Zahlungvon Verzugszinsen befreit wird, ist unwirksam.

§ 15 Hemmung der VerjährungIst ein Anspruch aus dem Versicherungsvertrag beim Versicherer angemeldet worden,ist die Verjährung bis zu dem Zeitpunkt gehemmt, zu dem die Entscheidung des Ver-sicherers dem Anspruchsteller in Textform zugeht.

§ 19 Anzeigepflicht(1) Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihmbekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertragmit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Ver -sicherer in Textform gefragt hat, dem Versicherer anzuzeigen. Stellt der Versicherernach der Vertragserklärung des Versicherungsnehmers, aber vor VertragsannahmeFragen im Sinn des Satzes 1, ist der Versicherungsnehmer auch insoweit zur Anzeigeverpflichtet.

(2) Verletzt der Versicherungsnehmer seine Anzeigepflicht nach Absatz 1, kann derVersicherer vom Vertrag zurücktreten.

(3) Das Rücktrittsrecht des Versicherers ist ausgeschlossen, wenn der Versicherungs-nehmer die Anzeigepflicht weder vorsätzlich noch grob fahrlässig verletzt hat. In die-sem Fall hat der Versicherer das Recht, den Vertrag unter Einhaltung einer Frist voneinem Monat zu kündigen.

(4) Das Rücktrittsrecht des Versicherers wegen grob fahrlässiger Verletzung der Anzeigepflicht und sein Kündigungsrecht nach Absatz 3 Satz 2 sind ausgeschlossen,wenn er den Vertrag auch bei Kenntnis der nicht angezeigten Umstände, wenn auchzu anderen Bedingungen, geschlossen hätte. Die anderen Bedingungen werden aufVerlangen des Versicherers rückwirkend, bei einer vom Versicherungsnehmer nichtzu vertretenden Pflichtverletzung ab der laufenden Versicherungsperiode Vertrags -bestandteil.

(5) Dem Versicherer stehen die Rechte nach den Absätzen 2 bis 4 nur zu, wenn erden Versicherungsnehmer durch gesonderte Mitteilung in Textform auf die Folgeneiner Anzeigepflichtverletzung hingewiesen hat. Die Rechte sind ausgeschlossen,wenn der Versicherer den nicht angezeigten Gefahrumstand oder die Unrichtigkeitder Anzeige kannte.

(6) Erhöht sich im Fall des Absatzes 4 Satz 2 durch eine Vertragsänderung die Prämieum mehr als 10 Prozent oder schließt der Versicherer die Gefahrabsicherung für dennicht angezeigten Umstand aus, kann der Versicherungsnehmer den Vertrag inner-halb eines Monats nach Zugang der Mitteilung des Versicherers ohne Einhaltungeiner Frist kündigen. Der Versicherer hat den Versicherungsnehmer in der Mitteilungauf dieses Recht hinzuweisen.

§ 28 Verletzung einer vertraglichen Obliegenheit(1) Bei Verletzung einer vertraglichen Obliegenheit, die vom Versicherungsnehmervor Eintritt des Versicherungsfalles gegenüber dem Versicherer zu erfüllen ist, kannder Versicherer den Vertrag innerhalb eines Monats, nachdem er von der VerletzungKenntnis erlangt hat, ohne Einhaltung einer Frist kündigen, es sei denn, die Verlet-zung beruht nicht auf Vorsatz oder auf grober Fahrlässigkeit.

(2) Bestimmt der Vertrag, dass der Versicherer bei Verletzung einer vom Versiche-rungsnehmer zu erfüllenden vertraglichen Obliegenheit nicht zur Leistung verpflichtetist, ist er nur leistungsfrei, wenn der Versicherungsnehmer die Obliegenheit vorsätz-lich verletzt hat. Im Fall einer grob fahrlässigen Verletzung der Obliegenheit ist derVersicherer berechtigt, seine Leistung in einem der Schwere des Verschuldens desVersicherungsnehmers entsprechenden Verhältnis zu kürzen; die Beweislast für dasNichtvorliegen einer groben Fahrlässigkeit trägt der Versicherungsnehmer.

(3) Abweichend von Absatz 2 ist der Versicherer zur Leistung verpflichtet, soweit dieVerletzung der Obliegenheit weder für den Eintritt oder die Feststellung des Versiche-rungsfalles noch für die Feststellung oder den Umfang der Leistungspflicht des Ver -sicherers ursächlich ist. Satz 1 gilt nicht, wenn der Versicherungsnehmer die Obliegen-heit arglistig verletzt hat.

(4) Die vollständige oder teilweise Leistungsfreiheit des Versicherers nach Absatz 2hat bei Verletzung einer nach Eintritt des Versicherungsfalles bestehenden Auskunfts-oder Aufklärungsobliegenheit zur Voraussetzung, dass der Versicherer den Versiche-rungsnehmer durch gesonderte Mitteilung in Textform auf diese Rechtsfolge hinge-wiesen hat.

(5) Eine Vereinbarung, nach welcher der Versicherer bei Verletzung einer vertraglichenObliegenheit zum Rücktritt berechtigt ist, ist unwirksam.

VVG§ 37 Zahlungsverzug bei Erstprämie(1) Wird die einmalige oder die erste Prämie nicht rechtzeitig gezahlt, ist der Versi-cherer, solange die Zahlung nicht bewirkt ist, zum Rücktritt vom Vertrag berechtigt,es sei denn, der Versicherungsnehmer hat die Nichtzahlung nicht zu vertreten.

(2) Ist die einmalige oder die erste Prämie bei Eintritt des Versicherungsfalles nichtgezahlt, ist der Versicherer nicht zur Leistung verpflichtet, es sei denn, der Versiche-rungsnehmer hat die Nichtzahlung nicht zu vertreten. Der Versicherer ist nur leistungs-frei, wenn er den Versicherungsnehmer durch gesonderte Mitteilung in Textform oderdurch einen auffälligen Hinweis im Versicherungsschein auf diese Rechtsfolge derNichtzahlung der Prämie aufmerksam gemacht hat.

§ 38 Zahlungsverzug bei Folgeprämie(1) Wird eine Folgeprämie nicht rechtzeitig gezahlt, kann der Versicherer dem Versi-cherungsnehmer auf dessen Kosten in Textform eine Zahlungsfrist bestimmen, diemindestens zwei Wochen betragen muss. Die Bestimmung ist nur wirksam, wenn siedie rückständigen Beträge der Prämie, Zinsen und Kosten im Einzelnen beziffert unddie Rechtsfolgen angibt, die nach den Absätzen 2 und 3 mit dem Fristablauf verbun-den sind; bei zusammengefassten Verträgen sind die Beträge jeweils getrennt anzu-geben.

(2) Tritt der Versicherungsfall nach Fristablauf ein und ist der Versicherungsnehmerbei Eintritt mit der Zahlung der Prämie oder der Zinsen oder Kosten in Verzug, ist derVersicherer nicht zur Leistung verpflichtet.

(3) Der Versicherer kann nach Fristablauf den Vertrag ohne Einhaltung einer Fristkündigen, sofern der Versicherungsnehmer mit der Zahlung der geschuldeten Beträgein Verzug ist. Die Kündigung kann mit der Bestimmung der Zahlungsfrist so verbundenwerden, dass sie mit Fristablauf wirksam wird, wenn der Versicherungsnehmer zudiesem Zeitpunkt mit der Zahlung in Verzug ist; hierauf ist der Versicherungsnehmerbei der Kündigung ausdrücklich hinzuweisen. Die Kündigung wird unwirksam, wennder Versicherungsnehmer innerhalb eines Monats nach der Kündigung oder, wennsie mit der Fristbestimmung verbunden worden ist, innerhalb eines Monats nachFristablauf die Zahlung leistet; Absatz 2 bleibt unberührt.

§ 39 Vorzeitige Vertragsbeendigung(1) Im Fall der Beendigung des Versicherungsverhältnisses vor Ablauf der Versiche-rungsperiode steht dem Versicherer für diese Versicherungsperiode nur derjenige Teilder Prämie zu, der dem Zeitraum entspricht, in dem Versicherungsschutz bestandenhat. Wird das Versicherungsverhältnis durch Rücktritt auf Grund des § 19 Abs. 2oder durch Anfechtung des Versicherers wegen arglistiger Täuschung beendet, stehtdem Versicherer die Prämie bis zum Wirksamwerden der Rücktritts- oder Anfechtungs-erklärung zu. Tritt der Versicherer nach § 37 Abs. 1 zurück, kann er eine angemes-sene Geschäftsgebühr verlangen.

(2) Endet das Versicherungsverhältnis nach § 16, kann der Versicherungsnehmerden auf die Zeit nach der Beendigung des Versicherungsverhältnisses entfallendenTeil der Prämie unter Abzug der für diese Zeit aufgewendeten Kosten zurückfordern.

§ 82 Abwendung und Minderung des Schadens(1) Der Versicherungsnehmer hat bei Eintritt des Versicherungsfalles nach Möglichkeitfür die Abwendung und Minderung des Schadens zu sorgen.

(2) Der Versicherungsnehmer hat Weisungen des Versicherers, soweit für ihn zumut-bar, zu befolgen sowie Weisungen einzuholen, wenn die Umstände dies gestatten.Erteilen mehrere an dem Versicherungsvertrag beteiligte Versicherer unterschied -liche Weisungen, hat der Versicherungsnehmer nach pflichtgemäßem Ermessen zuhandeln.

(3) Bei Verletzung einer Obliegenheit nach den Absätzen 1 und 2 ist der Versicherernicht zur Leistung verpflichtet, wenn der Versicherungsnehmer die Obliegenheit vor-sätzlich verletzt hat. Im Fall einer grob fahrlässigen Verletzung ist der Versicherer be-rechtigt, seine Leistung in einem der Schwere des Verschuldens des Versicherungs-nehmers entsprechenden Verhältnis zu kürzen; die Beweislast für das Nichtvorliegeneiner groben Fahrlässigkeit trägt der Versicherungsnehmer.

(4) Abweichend von Absatz 3 ist der Versicherer zur Leistung verpflichtet, soweit dieVerletzung der Obliegenheit weder für die Feststellung des Versicherungsfalles nochfür die Feststellung oder den Umfang der Leistungspflicht ursächlich ist. Satz 1 giltnicht, wenn der Versicherungsnehmer die Obliegenheit arglistig verletzt hat.

§ 86 Übergang von Ersatzansprüchen(1) Steht dem Versicherungsnehmer ein Ersatzanspruch gegen einen Dritten zu, gehtdieser Anspruch auf den Versicherer über, soweit der Versicherer den Schaden ersetzt.Der Übergang kann nicht zum Nachteil des Versicherungsnehmers geltend gemachtwerden.

(2) Der Versicherungsnehmer hat seinen Ersatzanspruch oder ein zur Sicherung diesesAnspruchs dienendes Recht unter Beachtung der geltenden Form- und Fristvorschrif-ten zu wahren und bei dessen Durchsetzung durch den Versicherer soweit erforderlichmitzuwirken. Verletzt der Versicherungsnehmer diese Obliegenheit vorsätzlich, istder Versicherer zur Leistung insoweit nicht verpflichtet, als er infolge dessen keinenErsatz von dem Dritten erlangen kann. Im Fall einer grob fahrlässigen Verletzung derObliegenheit ist der Versicherer berechtigt, seine Leistung in einem der Schwere desVerschuldens des Versicherungsnehmers entsprechenden Verhältnis zu kürzen; dieBeweislast für das Nichtvorliegen einer groben Fahrlässigkeit trägt der Versiche-rungsnehmer.

(3) Richtet sich der Ersatzanspruch des Versicherungsnehmers gegen eine Person,mit der er bei Eintritt des Schadens in häuslicher Gemeinschaft lebt, kann der Über-gang nach Absatz 1 nicht geltend gemacht werden, es sei denn, diese Person hatden Schaden vorsätzlich verursacht.

§ 192 Vertragstypische Leistungen des Versicherers(1) Bei der Krankheitskostenversicherung ist der Versicherer verpflichtet, im verein-barten Umfang die Aufwendungen für medizinisch notwendige Heilbehandlung wegenKrankheit oder Unfallfolgen und für sonstige vereinbarte Leistungen einschließlichsolcher bei Schwangerschaft und Entbindung sowie für ambulante Vorsorgeunter -suchungen zur Früherkennung von Krankheiten nach gesetzlich eingeführten Program-men zu erstatten.

– 4 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 4

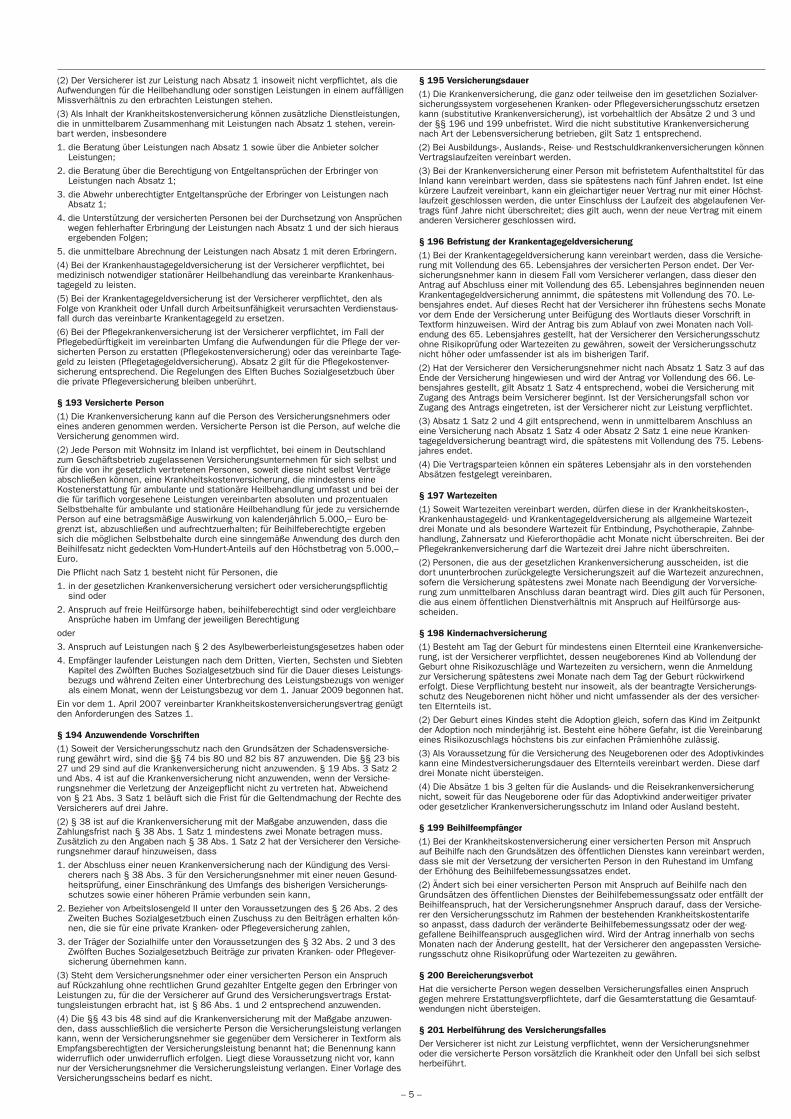

§ 195 Versicherungsdauer(1) Die Krankenversicherung, die ganz oder teilweise den im gesetzlichen Sozialver -sicherungssystem vorgesehenen Kranken- oder Pflegeversicherungsschutz ersetzenkann (substitutive Krankenversicherung), ist vorbehaltlich der Absätze 2 und 3 undder §§ 196 und 199 unbefristet. Wird die nicht substitutive Krankenversicherungnach Art der Lebensversicherung betrieben, gilt Satz 1 entsprechend.

(2) Bei Ausbildungs-, Auslands-, Reise- und Restschuldkrankenversicherungen könnenVertragslaufzeiten vereinbart werden.

(3) Bei der Krankenversicherung einer Person mit befristetem Aufenthaltstitel für dasInland kann vereinbart werden, dass sie spätestens nach fünf Jahren endet. Ist einekürzere Laufzeit vereinbart, kann ein gleichartiger neuer Vertrag nur mit einer Höchst-laufzeit geschlossen werden, die unter Einschluss der Laufzeit des abgelaufenen Ver-trags fünf Jahre nicht überschreitet; dies gilt auch, wenn der neue Vertrag mit einemanderen Versicherer geschlossen wird.

§ 196 Befristung der Krankentagegeldversicherung(1) Bei der Krankentagegeldversicherung kann vereinbart werden, dass die Versiche-rung mit Vollendung des 65. Lebensjahres der versicherten Person endet. Der Ver -sicherungsnehmer kann in diesem Fall vom Versicherer verlangen, dass dieser denAntrag auf Abschluss einer mit Vollendung des 65. Lebensjahres beginnenden neuenKrankentagegeldversicherung annimmt, die spätestens mit Vollendung des 70. Le-bensjahres endet. Auf dieses Recht hat der Versicherer ihn frühestens sechs Monatevor dem Ende der Versicherung unter Beifügung des Wortlauts dieser Vorschrift inTextform hinzuweisen. Wird der Antrag bis zum Ablauf von zwei Monaten nach Voll -endung des 65. Lebensjahres gestellt, hat der Versicherer den Versicherungsschutzohne Risikoprüfung oder Wartezeiten zu gewähren, soweit der Versicherungsschutznicht höher oder umfassender ist als im bisherigen Tarif.

(2) Hat der Versicherer den Versicherungsnehmer nicht nach Absatz 1 Satz 3 auf dasEnde der Versicherung hingewiesen und wird der Antrag vor Vollendung des 66. Le-bensjahres gestellt, gilt Absatz 1 Satz 4 entsprechend, wobei die Versicherung mitZugang des Antrags beim Versicherer beginnt. Ist der Versicherungsfall schon vor Zugang des Antrags eingetreten, ist der Versicherer nicht zur Leistung verpflichtet.

(3) Absatz 1 Satz 2 und 4 gilt entsprechend, wenn in unmittelbarem Anschluss aneine Versicherung nach Absatz 1 Satz 4 oder Absatz 2 Satz 1 eine neue Kranken -tagegeldversicherung beantragt wird, die spätestens mit Vollendung des 75. Lebens-jahres endet.

(4) Die Vertragsparteien können ein späteres Lebensjahr als in den vorstehendenAbsätzen festgelegt vereinbaren.

§ 197 Wartezeiten(1) Soweit Wartezeiten vereinbart werden, dürfen diese in der Krankheitskosten-,Krankenhaustagegeld- und Krankentagegeldversicherung als allgemeine Wartezeitdrei Monate und als besondere Wartezeit für Entbindung, Psychotherapie, Zahnbe-handlung, Zahnersatz und Kieferorthopädie acht Monate nicht überschreiten. Bei derPflegekrankenversicherung darf die Wartezeit drei Jahre nicht überschreiten.

(2) Personen, die aus der gesetzlichen Krankenversicherung ausscheiden, ist diedort ununterbrochen zurückgelegte Versicherungszeit auf die Wartezeit anzurechnen,sofern die Versicherung spätestens zwei Monate nach Beendigung der Vorversiche-rung zum unmittelbaren Anschluss daran beantragt wird. Dies gilt auch für Personen,die aus einem öffentlichen Dienstverhältnis mit Anspruch auf Heilfürsorge aus -scheiden.

§ 198 Kindernachversicherung(1) Besteht am Tag der Geburt für mindestens einen Elternteil eine Krankenversiche-rung, ist der Versicherer verpflichtet, dessen neugeborenes Kind ab Vollendung derGeburt ohne Risikozuschläge und Wartezeiten zu versichern, wenn die Anmeldungzur Versicherung spätestens zwei Monate nach dem Tag der Geburt rückwirkend erfolgt. Diese Verpflichtung besteht nur insoweit, als der beantragte Versicherungs-schutz des Neugeborenen nicht höher und nicht umfassender als der des versicher-ten Elternteils ist.

(2) Der Geburt eines Kindes steht die Adoption gleich, sofern das Kind im Zeitpunktder Adoption noch minderjährig ist. Besteht eine höhere Gefahr, ist die Vereinbarungeines Risikozuschlags höchstens bis zur einfachen Prämienhöhe zulässig.

(3) Als Voraussetzung für die Versicherung des Neugeborenen oder des Adoptivkindeskann eine Mindestversicherungsdauer des Elternteils vereinbart werden. Diese darfdrei Monate nicht übersteigen.

(4) Die Absätze 1 bis 3 gelten für die Auslands- und die Reisekrankenversicherungnicht, soweit für das Neugeborene oder für das Adoptivkind anderweitiger privateroder gesetzlicher Krankenversicherungsschutz im Inland oder Ausland besteht.

§ 199 Beihilfeempfänger(1) Bei der Krankheitskostenversicherung einer versicherten Person mit Anspruchauf Beihilfe nach den Grundsätzen des öffentlichen Dienstes kann vereinbart werden,dass sie mit der Versetzung der versicherten Person in den Ruhestand im Umfangder Erhöhung des Beihilfebemessungssatzes endet.

(2) Ändert sich bei einer versicherten Person mit Anspruch auf Beihilfe nach denGrundsätzen des öffentlichen Dienstes der Beihilfebemessungssatz oder entfällt derBeihilfeanspruch, hat der Versicherungsnehmer Anspruch darauf, dass der Versiche-rer den Versicherungsschutz im Rahmen der bestehenden Krankheitskostentarifeso anpasst, dass dadurch der veränderte Beihilfebemessungssatz oder der weg -gefallene Beihilfeanspruch ausgeglichen wird. Wird der Antrag innerhalb von sechsMonaten nach der Änderung gestellt, hat der Versicherer den angepassten Versiche-rungsschutz ohne Risikoprüfung oder Wartezeiten zu gewähren.

§ 200 BereicherungsverbotHat die versicherte Person wegen desselben Versicherungsfalles einen Anspruchgegen mehrere Erstattungsverpflichtete, darf die Gesamterstattung die Gesamtauf-wendungen nicht übersteigen.

§ 201 Herbeiführung des VersicherungsfallesDer Versicherer ist nicht zur Leistung verpflichtet, wenn der Versicherungsnehmeroder die versicherte Person vorsätzlich die Krankheit oder den Unfall bei sich selbstherbeiführt.

(2) Der Versicherer ist zur Leistung nach Absatz 1 insoweit nicht verpflichtet, als dieAufwendungen für die Heilbehandlung oder sonstigen Leistungen in einem auffälligenMissverhältnis zu den erbrachten Leistungen stehen.

(3) Als Inhalt der Krankheitskostenversicherung können zusätzliche Dienstleistungen,die in unmittelbarem Zusammenhang mit Leistungen nach Absatz 1 stehen, verein-bart werden, insbesondere

1. die Beratung über Leistungen nach Absatz 1 sowie über die Anbieter solcher Leistungen;

2. die Beratung über die Berechtigung von Entgeltansprüchen der Erbringer von Leistungen nach Absatz 1;

3. die Abwehr unberechtigter Entgeltansprüche der Erbringer von Leistungen nach Absatz 1;

4. die Unterstützung der versicherten Personen bei der Durchsetzung von Ansprüchenwegen fehlerhafter Erbringung der Leistungen nach Absatz 1 und der sich hierausergebenden Folgen;

5. die unmittelbare Abrechnung der Leistungen nach Absatz 1 mit deren Erbringern.

(4) Bei der Krankenhaustagegeldversicherung ist der Versicherer verpflichtet, bei medizinisch notwendiger stationärer Heilbehandlung das vereinbarte Krankenhaus -tagegeld zu leisten.

(5) Bei der Krankentagegeldversicherung ist der Versicherer verpflichtet, den alsFolge von Krankheit oder Unfall durch Arbeitsunfähigkeit verursachten Verdienstaus-fall durch das vereinbarte Krankentagegeld zu ersetzen.

(6) Bei der Pflegekrankenversicherung ist der Versicherer verpflichtet, im Fall derPflegebedürftigkeit im vereinbarten Umfang die Aufwendungen für die Pflege der ver-sicherten Person zu erstatten (Pflegekostenversicherung) oder das vereinbarte Tage-geld zu leisten (Pflegetagegeldversicherung). Absatz 2 gilt für die Pflegekostenver -sicherung entsprechend. Die Regelungen des Elften Buches Sozialgesetzbuch überdie private Pflegeversicherung bleiben unberührt.

§ 193 Versicherte Person(1) Die Krankenversicherung kann auf die Person des Versicherungsnehmers odereines anderen genommen werden. Versicherte Person ist die Person, auf welche dieVersicherung genommen wird.

(2) Jede Person mit Wohnsitz im Inland ist verpflichtet, bei einem in Deutschlandzum Geschäftsbetrieb zugelassenen Versicherungsunternehmen für sich selbst undfür die von ihr gesetzlich vertretenen Personen, soweit diese nicht selbst Verträgeabschließen können, eine Krankheitskostenversicherung, die mindestens eine Kostenerstattung für ambulante und stationäre Heilbehandlung umfasst und bei derdie für tariflich vorgesehene Leistungen vereinbarten absoluten und prozentualenSelbstbehalte für ambulante und stationäre Heilbehandlung für jede zu versicherndePerson auf eine betragsmäßige Auswirkung von kalenderjährlich 5.000,– Euro be-grenzt ist, abzuschließen und aufrechtzuerhalten; für Beihilfeberechtigte ergebensich die möglichen Selbstbehalte durch eine sinngemäße Anwendung des durch denBeihilfesatz nicht gedeckten Vom-Hundert-Anteils auf den Höchstbetrag von 5.000,–Euro.

Die Pflicht nach Satz 1 besteht nicht für Personen, die

1. in der gesetzlichen Krankenversicherung versichert oder versicherungspflichtigsind oder

2. Anspruch auf freie Heilfürsorge haben, beihilfeberechtigt sind oder vergleichbareAnsprüche haben im Umfang der jeweiligen Berechtigung

oder

3. Anspruch auf Leistungen nach § 2 des Asylbewerberleistungsgesetzes haben oder

4. Empfänger laufender Leistungen nach dem Dritten, Vierten, Sechsten und SiebtenKapitel des Zwölften Buches Sozialgesetzbuch sind für die Dauer dieses Leistungs-bezugs und während Zeiten einer Unterbrechung des Leistungsbezugs von wenigerals einem Monat, wenn der Leistungsbezug vor dem 1. Januar 2009 begonnen hat.

Ein vor dem 1. April 2007 vereinbarter Krankheitskostenversicherungsvertrag genügtden Anforderungen des Satzes 1.

§ 194 Anzuwendende Vorschriften(1) Soweit der Versicherungsschutz nach den Grundsätzen der Schadensversiche-rung gewährt wird, sind die §§ 74 bis 80 und 82 bis 87 anzuwenden. Die §§ 23 bis27 und 29 sind auf die Krankenversicherung nicht anzuwenden. § 19 Abs. 3 Satz 2und Abs. 4 ist auf die Krankenversicherung nicht anzuwenden, wenn der Versiche-rungsnehmer die Verletzung der Anzeigepflicht nicht zu vertreten hat. Abweichendvon § 21 Abs. 3 Satz 1 beläuft sich die Frist für die Geltendmachung der Rechte desVersicherers auf drei Jahre.

(2) § 38 ist auf die Krankenversicherung mit der Maßgabe anzuwenden, dass dieZahlungsfrist nach § 38 Abs. 1 Satz 1 mindestens zwei Monate betragen muss. Zusätzlich zu den Angaben nach § 38 Abs. 1 Satz 2 hat der Versicherer den Versiche-rungsnehmer darauf hinzuweisen, dass

1. der Abschluss einer neuen Krankenversicherung nach der Kündigung des Versi-cherers nach § 38 Abs. 3 für den Versicherungsnehmer mit einer neuen Gesund-heitsprüfung, einer Einschränkung des Umfangs des bisherigen Versicherungs-schutzes sowie einer höheren Prämie verbunden sein kann,

2. Bezieher von Arbeitslosengeld II unter den Voraussetzungen des § 26 Abs. 2 desZweiten Buches Sozialgesetzbuch einen Zuschuss zu den Beiträgen erhalten kön-nen, die sie für eine private Kranken- oder Pflegeversicherung zahlen,

3. der Träger der Sozialhilfe unter den Voraussetzungen des § 32 Abs. 2 und 3 desZwölften Buches Sozialgesetzbuch Beiträge zur privaten Kranken- oder Pflegever -sicherung übernehmen kann.

(3) Steht dem Versicherungsnehmer oder einer versicherten Person ein Anspruchauf Rückzahlung ohne rechtlichen Grund gezahlter Entgelte gegen den Erbringer vonLeistungen zu, für die der Versicherer auf Grund des Versicherungsvertrags Erstat-tungsleistungen erbracht hat, ist § 86 Abs. 1 und 2 entsprechend anzuwenden.

(4) Die §§ 43 bis 48 sind auf die Krankenversicherung mit der Maßgabe anzuwen-den, dass ausschließlich die versicherte Person die Versicherungsleistung verlangenkann, wenn der Versicherungsnehmer sie gegenüber dem Versicherer in Textform alsEmpfangsberechtigten der Versicherungsleistung benannt hat; die Benennung kannwiderruflich oder unwiderruflich erfolgen. Liegt diese Voraussetzung nicht vor, kannnur der Versicherungsnehmer die Versicherungsleistung verlangen. Einer Vorlage desVersicherungsscheins bedarf es nicht.

– 5 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 5

– 6 –

§ 202 Auskunftspflicht des VersicherersDer Versicherer ist verpflichtet, auf Verlangen des Versicherungsnehmers oder derversicherten Person einem von ihnen benannten Arzt oder Rechtsanwalt Auskunftüber und Einsicht in Gutachten zu geben, die er bei der Prüfung seiner Leistungs-pflicht über die Notwendigkeit einer medizinischen Behandlung eingeholt hat. DerAuskunftsanspruch kann nur von der jeweils betroffenen Person oder ihrem gesetz -lichen Vertreter geltend gemacht werden.

§ 203 Prämien- und Bedingungsanpassung(1) Bei einer Krankenversicherung, bei der die Prämie nach Art der Lebensversiche-rung berechnet wird, kann der Versicherer nur die entsprechend den technischen Berechnungsgrundlagen nach den §§ 12, 12a und 12e in Verbindung mit § 12c desVersicherungsaufsichtsgesetzes zu berechnende Prämie verlangen. Die Möglichkeit,mit Rücksicht auf ein erhöhtes Risiko einen angemessenen Risikozuschlag odereinen Leistungsausschluss zu vereinbaren, bleibt unberührt.

(2) Ist bei einer Krankenversicherung das ordentliche Kündigungsrecht des Versiche-rers gesetzlich oder vertraglich ausgeschlossen, ist der Versicherer bei einer nichtnur als vorübergehend anzusehenden Veränderung einer für die Prämienkalkulationmaßgeblichen Rechnungsgrundlage berechtigt, die Prämie entsprechend den berich-tigten Rechnungsgrundlagen auch für bestehende Versicherungsverhältnisse neufestzusetzen, sofern ein unabhängiger Treuhänder die technischen Berechnungs-grundlagen überprüft und der Prämienanpassung zugestimmt hat. Dabei darf auchein betragsmäßig festgelegter Selbstbehalt angepasst und ein vereinbarter Risiko -zuschlag entsprechend geändert werden, soweit dies vereinbart ist. MaßgeblicheRechnungsgrundlagen im Sinn der Sätze 1 und 2 sind die Versicherungsleistungenund die Sterbewahrscheinlichkeiten. Für die Änderung der Prämien, Prämienzuschlägeund Selbstbehalte sowie ihre Überprüfung und Zustimmung durch den Treuhändergilt § 12b Abs. 1 bis 2a in Verbindung mit einer auf Grund des § 12c des Versiche-rungsaufsichtsgesetzes erlassenen Rechtsverordnung.

(3) Ist bei einer Krankenversicherung im Sinn des Absatzes 1 Satz 1 das ordentlicheKündigungsrecht des Versicherers gesetzlich oder vertraglich ausgeschlossen, istder Versicherer bei einer nicht nur als vorübergehend anzusehenden Veränderung derVerhältnisse des Gesundheitswesens berechtigt, die Allgemeinen Versicherungsbe-dingungen und die Tarifbestimmungen den veränderten Verhältnissen anzupassen,wenn die Änderungen zur hinreichenden Wahrung der Belange der Versicherungs -nehmer erforderlich erscheinen und ein unabhängiger Treuhänder die Voraussetzun-gen für die Änderungen überprüft und ihre Angemessenheit bestätigt hat.

(4) Ist eine Bestimmung in Allgemeinen Versicherungsbedingungen des Versicherersdurch höchstrichterliche Entscheidung oder durch einen bestandskräftigen Verwal-tungsakt für unwirksam erklärt worden, ist § 164 anzuwenden.

(5) Die Neufestsetzung der Prämie und die Änderungen nach den Absätzen 2 und 3werden zu Beginn des zweiten Monats wirksam, der auf die Mitteilung der Neufest-setzung oder der Änderungen und der hierfür maßgeblichen Gründe an den Versiche-rungsnehmer folgt.

§ 204 TarifwechselBei einem bestehenden unbefristeten Versicherungsverhältnis kann der Versiche-rungsnehmer vom Versicherer verlangen, dass dieser nach § 12 Abs. 1 Nr. 4 desVersicherungsaufsichtsgesetzes in Verbindung mit einer Rechtsverordnung nach§ 12c Abs. 1 Satz 1 Nr. 2 des Versicherungsaufsichtsgesetzes Anträge auf Wechselin andere Tarife mit gleichartigem Versicherungsschutz unter Anrechnung der ausdem Vertrag erworbenen Rechte und der Alterungsrückstellung annimmt. Soweit dieLeistungen in dem Tarif, in den der Versicherungsnehmer wechseln will, höher oderumfassender sind als in dem bisherigen Tarif, kann der Versicherer für die Mehr -leistung einen Leistungsausschluss oder einen angemessenen Risikozuschlag undinsoweit auch eine Wartezeit verlangen. Der Versicherungsnehmer kann die Verein -barung eines Risikozuschlags und einer Wartezeit dadurch abwenden, dass er hin-sichtlich der Mehrleistung einen Leistungsausschluss vereinbart.

§ 205 Kündigung des Versicherungsnehmers(1) Vorbehaltlich einer vereinbarten Mindestversicherungsdauer bei der Krankheits-kosten- und bei der Krankenhaustagegeldversicherung kann der Versicherungsnehmerein Krankenversicherungsverhältnis, das für die Dauer von mehr als einem Jahr ein-gegangen ist, zum Ende des ersten Jahres oder jedes darauf folgenden Jahres unterEinhaltung einer Frist von drei Monaten kündigen. Die Kündigung kann auf einzelneversicherte Personen oder Tarife beschränkt werden.

(2) Wird eine versicherte Person kraft Gesetzes krankenoder pflegeversicherungs-pflichtig, kann der Versicherungsnehmer binnen drei Monaten nach Eintritt der Versicherungspflicht eine Krankheitskosten-, eine Krankentagegeld- oder eine Pflege-krankenversicherung sowie eine für diese Versicherungen bestehende Anwartschafts-versicherung rückwirkend zum Eintritt der Versicherungspflicht kündigen. Die Kündi-gung ist unwirksam, wenn der Versicherungsnehmer dem Versicherer den Eintritt derVersicherungspflicht nicht innerhalb von zwei Monaten nachweist, nachdem der Ver-sicherer ihn hierzu in Textform aufgefordert hat, es sei denn, der Versicherungs -nehmer hat die Versäumung dieser Frist nicht zu vertreten. Macht der Versicherungs-nehmer von seinem Kündigungsrecht Gebrauch, steht dem Versicherer die Prämienur bis zu diesem Zeitpunkt zu. Später kann der Versicherungsnehmer das Versiche-rungsverhältnis zum Ende des Monats kündigen, in dem er den Eintritt der Versiche-rungspflicht nachweist. Der Versicherungspflicht steht der gesetzliche Anspruch aufFamilienversicherung oder der nicht nur vorübergehende Anspruch auf Heilfürsorgeaus einem beamtenrechtlichen oder ähnlichen Dienstverhältnis gleich.

(3) Ergibt sich aus dem Versicherungsvertrag, dass bei Erreichen eines bestimmtenLebensalters oder bei Eintreten anderer dort genannter Voraussetzungen die Prämiefür ein anderes Lebensalter oder eine andere Altersgruppe gilt oder die Prämie unterBerücksichtigung einer Alterungsrückstellung berechnet wird, kann der Versicherungs-nehmer das Versicherungsverhältnis hinsichtlich der betroffenen versicherten Personbinnen zwei Monaten nach der Änderung zum Zeitpunkt ihres Wirksamwerdens kün-digen, wenn sich die Prämie durch die Änderung erhöht.

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder ver-mindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenenversicherten Person innerhalb eines Monats nach Zugang der Änderungsmitteilungmit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

(5) Hat sich der Versicherer vorbehalten, die Kündigung auf einzelne versicherte Personen oder Tarife zu beschränken und macht er von dieser Möglichkeit Gebrauch,kann der Versicherungsnehmer innerhalb von zwei Wochen nach Zugang der Kündi-

gung die Aufhebung des übrigen Teils der Versicherung zu dem Zeitpunkt verlangen,zu dem die Kündigung wirksam wird. Satz 1 gilt entsprechend, wenn der Versichererdie Anfechtung oder den Rücktritt nur für einzelne versicherte Personen oder Tarifeerklärt. In diesen Fällen kann der Versicherungsnehmer die Aufhebung zum Endedes Monats verlangen, in dem ihm die Erklärung des Versicherers zugegangen ist.

§ 206 Kündigung des Versicherers(1) Die ordentliche Kündigung einer substitutiven Krankheitskosten-, Krankentage-geld- oder Pflegekrankenversicherung durch den Versicherer ist ausgeschlossen.Sie ist ferner ausgeschlossen für eine Krankenhaustagegeldversicherung, die nebeneiner Krankheitskostenvollversicherung besteht. Eine Krankentagegeldversicherung,für die kein gesetzlicher Anspruch auf einen Beitragszuschuss des Arbeitgebers besteht, kann der Versicherer abweichend von Satz 1 in den ersten drei Jahren unterEinhaltung einer Frist von drei Monaten zum Ende eines jeden Versicherungsjahreskündigen.

(2) Für die ordentliche Kündigung einer nicht substitutiven Krankenversicherung, dienach Art der Lebensversicherung betrieben wird, gilt Absatz 1 entsprechend.

(3) Liegen bei einer Krankenhaustagegeldversicherung oder einer Krankheitskosten-teilversicherung die Voraussetzungen nach Absatz 1 nicht vor, kann der Versichererdas Versicherungsverhältnis nur innerhalb der ersten drei Versicherungsjahre zumEnde eines Versicherungsjahres kündigen. Die Kündigungsfrist beträgt drei Monate.

(4) Wird eine Krankheitskostenversicherung oder eine Pflegekrankenversicherungvom Versicherer wegen Zahlungsverzugs des Versicherungsnehmers wirksam gekün-digt, sind die versicherten Personen berechtigt, die Fortsetzung des Versicherungs-verhältnisses unter Benennung des künftigen Versicherungsnehmers zu erklären; diePrämie ist ab Fortsetzung des Versicherungsverhältnisses zu leisten. Die versicher-ten Personen sind vom Versicherer über die Kündigung und das Recht nach Satz 1 inTextform zu informieren. Dieses Recht endet zwei Monate nach dem Zeitpunkt, zudem die versicherte Person Kenntnis von diesem Recht erlangt hat.

(5) Die ordentliche Kündigung eines Gruppenversicherungsvertrags, der Schutzgegen das Risiko Krankheit enthält, durch den Versicherer ist zulässig, wenn die ver-sicherten Personen die Krankenversicherung unter Anrechnung der aus dem Vertragerworbenen Rechte und der Alterungsrückstellung, soweit eine solche gebildet wird,zu den Bedingungen der Einzelversicherung fortsetzen können. Absatz 4 Satz 2 und3 ist entsprechend anzuwenden.

§ 207 Fortsetzung des Versicherungsverhältnisses(1) Endet das Versicherungsverhältnis durch den Tod des Versicherungsnehmers,sind die versicherten Personen berechtigt, binnen zwei Monaten nach dem Tod desVersicherungsnehmers die Fortsetzung des Versicherungsverhältnisses unter Benen-nung des künftigen Versicherungsnehmers zu erklären.

(2) Kündigt der Versicherungsnehmer das Versicherungsverhältnis insgesamt oderfür einzelne versicherte Personen, gilt Absatz 1 entsprechend. Die Kündigung ist nurwirksam, wenn die versicherte Person von der Kündigungserklärung Kenntnis erlangthat. Handelt es sich bei dem gekündigten Vertrag um einen Gruppenversicherungs-vertrag und wird kein neuer Versicherungsnehmer benannt, sind die versicherten Personen berechtigt, das Versicherungsverhältnis unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Alterungsrückstellung, soweit eine solche gebil-det wird, zu den Bedingungen der Einzelversicherung fortzusetzen. Das Recht nachSatz 3 endet zwei Monate nach dem Zeitpunkt, zu dem die versicherte Person vondiesem Recht Kenntnis erlangt hat.

(3) Verlegt eine versicherte Person ihren gewöhnlichen Aufenthalt in einen anderenMitgliedstaat der Europäischen Union oder einen anderen Vertragsstaat des Abkom-mens über den Europäischen Wirtschaftsraum, setzt sich das Versicherungsverhält-nis mit der Maßgabe fort, dass der Versicherer höchstens zu denjenigen Leistungenverpflichtet bleibt, die er bei einem Aufenthalt im Inland zu erbringen hätte.

§ 208 Abweichende VereinbarungenVon den §§ 194 bis 199 und 201 bis 207 kann nicht zum Nachteil des Versiche-rungsnehmers oder der versicherten Person abgewichen werden. Für die Kündigungdes Versicherungsnehmers nach § 205 kann die Schrift- oder die Textform vereinbartwerden.

Beitragszuschüsse für Beschäftigte(2a) Der Zuschuss nach Absatz 2 wird ab 1. Juli 1994 für eine private Krankenver -sicherung nur gezahlt, wenn das Versicherungsunternehmen

1. diese Krankenversicherung nach Art der Lebensversicherung betreibt,

2. sich verpflichtet, für versicherte Personen, die das 65. Lebensjahr vollendethaben und die über eine Vorversicherungszeit von mindestens zehn Jahren ineinem substitutiven Versicherungsschutz (§ 12 Abs. 1 des Versicherungsauf-sichtsgesetzes) verfügen oder die das 55. Lebensjahr vollendet haben, derenjährliches Gesamteinkommen (§ 16 des Vierten Buches) die Jahresarbeitsent-geltgrenze (§ 6 Abs. 7) nicht übersteigt und über diese Vorversicherungszeit ver-fügen, einen brancheneinheitlichen Standardtarif anzubieten, dessen Vertrags-leistungen den Leistungen dieses Buches bei Krankheit jeweils vergleichbar sindund dessen Beitrag für Einzelpersonen den durchschnittlichen Höchstbeitrag dergesetzlichen Krankenver sicherung und für Ehegatten oder Lebenspartner insge-samt 150 vom Hundert des durchschnittlichen Höchstbeitrages der gesetzlichenKrankenversicherung nicht übersteigt, sofern das jährliche Gesamteinkommender Ehegatten oder Lebenspartner die Jahresarbeitsentgeltgrenze nicht über-steigt,

2a. sich verpflichtet, den brancheneinheitlichen Standardtarif unter den in Nummer 2genannten Voraussetzungen auch Personen, die das 55. Lebensjahr nicht voll -endet haben, anzubieten, die die Voraussetzungen für den Anspruch auf eineRente der gesetzlichen Rentenversicherung erfüllen und diese Rente beantragthaben oder die ein Ruhegehalt nach beamtenrechtlichen oder vergleich barenVorschriften beziehen; dies gilt auch für Familienangehörige, die bei Versiche-rungspflicht des Versicherungsnehmers nach § 10 familienversichert wären,

2b. sich verpflichtet, auch versicherten Personen, die nach beamtenrechtlichen Vor-schriften oder Grundsätzen bei Krankheit Anspruch auf Beihilfe haben, sowiederen berücksichtigungsfähigen Angehörigen unter den in Nummer 2 genannten

SGB V

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 6

– 7 –

Voraussetzungen einen brancheneinheitlichen Standardtarif anzubieten, dessendie Beihilfe ergänzende Vertragsleistungen den Leistungen dieses Buches beiKrankheit jeweils vergleichbar sind und dessen Beitrag sich aus der Anwendungdes durch den Beihilfesatz nicht gedeckten Vom-Hundert-Anteils auf den in Num-mer 2 genannten Höchstbeitrag ergibt,

2c. sich verpflichtet, den brancheneinheitlichen Standardtarif unter den in Nummer2b genannten Voraussetzungen ohne Berücksichtigung der Vorversicherungszeit,der Altersgrenze und des Gesamteinkommens ohne Risikozuschlag auch Perso-nen anzubieten, die nach allgemeinen Aufnahmeregeln aus Risikogründen nichtoder nur zu ungünstigen Konditionen versichert werden könnten, wenn sie dasAngebot innerhalb der ersten 6 Monate nach der Feststellung der Behinderungoder der Berufung in das Beamtenverhältnis oder bis zum 31.12.2000 annehmen,

3. sich verpflichtet, den überwiegenden Teil der Überschüsse, die sich aus demselbst abgeschlossenen Versicherungsgeschäft ergeben, zugunsten der Ver -sicherten zu verwenden,

4. vertraglich auf das ordentliche Kündigungsrecht verzichtet und

5. die Krankenversicherung nicht zusammen mit anderen Versicherungssparten betreibt, wenn das Versicherungsunternehmen seinen Sitz im Geltungsbereichdieses Gesetzes hat. Der nach Satz 1 Nr. 2 maßgebliche durchschnittlicheHöchstbeitrag der gesetzlichen Krankenversicherung ist jeweils zum 1. Januarnach dem durchschnittlichen allgemeinen Beitragssatz der Krankenkassen vom1. Januar des Vorjahres (§ 245) und der Beitragsbemessungsgrenze (§ 223Abs. 3) zu errechnen. Der Versicherungsnehmer hat dem Arbeitgeber jeweils nach Ablauf von drei Jahren eine Bescheinigung des Versicherungsunternehmens darüber vorzulegen, dass die Aufsichtsbehörde dem Versicherungsunternehmenbestätigt hat, dass es die Versicherung, die Grundlage des Versicherungs -vertrages ist, nach den in Satz 1 genannten Voraussetzungen betreibt.

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 7

Der Versicherungsschutz

§ 1 Gegenstand, Umfang und Geltungsbereich des Versicherungsschutzes(1) Der Versicherer bietet Versicherungsschutz für Krankheiten, Unfälle und andereim Vertrag genannte Ereignisse. Er erbringt, sofern vereinbart, damit unmittelbar zusammenhängende zusätzliche Dienstleistungen. Er gewährt im Versicherungsfall

a) in der Krankheitskostenversicherung Ersatz von Aufwendungen für Heilbehand-lung und sonst vereinbarte Leistungen,

b) in der Krankenhaustagegeldversicherung bei stationärer Heilbehandlung ein Krankenhaustagegeld.

(2) Versicherungsfall ist die medizinisch notwendige Heilbehandlung einer versicher-ten Person wegen Krankheit oder Unfallfolgen. Der Versicherungsfall beginnt mit derHeilbehandlung; er endet, wenn nach medizinischem Befund Behandlungsbedürftig-keit nicht mehr besteht. Muss die Heilbehandlung auf eine Krankheit oder Unfallfolgeausgedehnt werden, die mit der bisher behandelten nicht ursächlich zusammenhängt,so entsteht insoweit ein neuer Versicherungsfall. Als Versicherungsfall gelten auch

a) Untersuchung und medizinisch notwendige Behandlung wegen Schwangerschaftund die Entbindung,

b) ambulante Untersuchungen zur Früherkennung von Krankheiten nach gesetzlicheingeführten Programmen (gezielte Vorsorgeuntersuchungen),

c) Tod, soweit hierfür Leistungen vereinbart sind.

(3) Der Umfang des Versicherungsschutzes ergibt sich aus dem Versicherungsschein,späteren schriftlichen Vereinbarungen, den Allgemeinen Versicherungsbedingungen(Allgemeine Versicherungsbedingungen mit Anhang, Tarif mit Tarifbedingungen) sowieden gesetzlichen Vorschriften. Das Versicherungsverhältnis unterliegt deutschemRecht.

(4) Der Versicherungsschutz erstreckt sich auf Heilbehandlung in Europa. Er kanndurch Vereinbarung auf außereuropäische Länder ausgedehnt werden (vgl. aber § 15Abs. 3). Während des ersten Monats eines vorübergehenden Aufenthaltes im außer-europäischen Ausland besteht auch ohne besondere Vereinbarung Versicherungs-schutz. Muss der Aufenthalt wegen notwendiger Heilbehandlung über einen Monat hinaus ausgedehnt werden, besteht Versicherungsschutz, solange die versichertePerson die Rückreise nicht ohne Gefährdung ihrer Gesundheit antreten kann, längs- tens aber für weitere zwei Monate.

(5) Verlegt eine versicherte Person ihren gewöhnlichen Aufenthalt in einen anderenMitgliedsstaat der Europäischen Union oder in einen anderen Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum, so wird das Versicherungsver-hältnis mit der Maßgabe fortgesetzt, dass der Versicherer höchstens zu denjenigenLeistungen verpflichtet bleibt, die er bei einem Aufenthalt im Inland zu erbringenhätte.

(6) Wird der Umstufungsanspruch nach § 204 VVG (siehe Anhang) geltend gemacht,bleiben die erworbenen Rechte erhalten; die nach den technischen Berechnungs-grundlagen gebildete Rückstellung für das mit dem Alter der versicherten Personwachsende Wagnis (Alterungsrückstellung) wird nach Maßgabe dieser Berechnungs-grundlagen angerechnet. Soweit der neue Versicherungsschutz höher oder umfas-sender ist, kann insoweit ein Risikozuschlag (§ 8 a Abs. 3 und 4) verlangt oder einLeistungsausschluss vereinbart werden; ferner sind für den hinzukommenden Teildes Versicherungsschutzes Wartezeiten (§ 3 Abs. 6) einzuhalten. Der Umwandlungs-anspruch besteht nicht bei befristeten Versicherungsverhältnissen.

§ 2 Beginn des Versicherungsschutzes(1) Der Versicherungsschutz beginnt mit dem im Versicherungsschein bezeichnetenZeitpunkt (Versicherungsbeginn), jedoch nicht vor Abschluss des Versicherungs ver-trages (insbesondere Zugang des Versicherungsscheines oder einer schriftlichen Annahmeerklärung) und nicht vor Ablauf von Wartezeiten. Für Versicherungsfälle, dievor Beginn des Versicherungsschutzes eingetreten sind, wird nicht geleistet. NachAbschluss des Versicherungsvertrages eingetretene Versicherungsfälle sind nur fürden Teil von der Leistungspflicht ausgeschlossen, der in die Zeit vor Versicherungs-beginn oder in Wartezeiten fällt. Bei Vertragsänderungen gelten die Sätze 1 bis 3 fürden hinzukommenden Teil des Versicherungsschutzes.

(2) Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge undohne Wartezeiten unmittelbar nach der Geburt, wenn am Tage der Geburt ein Eltern-teil mindestens drei Monate beim Versicherer versichert ist und die Anmeldung zurVersicherung spätestens zwei Monate nach dem Tage der Geburt rückwirkend zumTag der Geburt vorgenommen wird. Der Versicherungsschutz darf nicht höher oderumfassender als der eines versicherten Elternteils sein.

(3) Der Geburt eines Kindes steht die Adoption gleich, sofern das Kind im Zeitpunktder Adoption noch minderjährig ist. Mit Rücksicht auf ein erhöhtes Risiko ist die Vereinbarung eines Risikozuschlages bis zur einfachen Beitragshöhe zulässig.

§ 3 Wartezeiten(1) Die Wartezeiten rechnen vom Versicherungsbeginn an.

(2) Die allgemeine Wartezeit beträgt drei Monate.Sie entfällt

a) bei Unfällen;

b) für den Ehegatten einer mindestens seit drei Monaten versicherten Person, sofern eine gleichartige Versicherung innerhalb zweier Monate nach der Ehe-schließung beantragt wird.

(3) Die besonderen Wartezeiten betragen für Entbindung, Psychotherapie, Zahn - behandlung, Zahnersatz und Kieferorthopädie acht Monate.

(4) Sofern der Tarif es vorsieht, können die Wartezeiten auf Grund besonderer Vereinbarung erlassen werden, wenn ein ärztliches Zeugnis über den Gesundheits - zustand vorgelegt wird.

(5) Personen, die aus der gesetzlichen Krankenversicherung ausscheiden, wird dienachweislich dort ununterbrochen zurückgelegte Versicherungszeit auf die Wartezei-ten angerechnet. Voraussetzung ist, dass die Versicherung spätestens zwei Monatenach Beendigung der Vorversicherung beantragt wurde und der Versicherungsschutzin Abweichung von § 2 Abs. 1 im unmittelbaren Anschluss beginnen soll. Entspre-chendes gilt beim Ausscheiden aus einem öffentlichen Dienstverhältnis mit Anspruchauf Heilfürsorge.

(6) Bei Vertragsänderungen gelten die Wartezeitregelungen für den hinzukommendenTeil des Versicherungsschutzes.

§ 4 Umfang der Leistungspflicht(1) Art und Höhe der Versicherungsleistungen ergeben sich aus dem Tarif mit Tarif - bedingungen.

(2) Der versicherten Person steht die Wahl unter den niedergelassenen approbiertenÄrzten und Zahnärzten frei. Soweit die Tarifbedingungen nichts anderes bestimmen,dürfen Heilpraktiker im Sinne des deutschen Heilpraktikergesetzes sowie approbiertePsychologische Psychotherapeuten und Kinder- und Jugendlichenpsychotherapeuten,die in eigener Praxis tätig sind, in Anspruch genommen werden.

(3) Arznei-, Verband-, Heil- und Hilfsmittel müssen von den in Abs. 2 genannten Behandlern verordnet, Arzneimittel außerdem aus der Apotheke bezogen werden.

(4) Bei medizinisch notwendiger stationärer Heilbehandlung hat die versicherte Per-son freie Wahl unter den öffentlichen und privaten Krankenhäusern, die unter ständi-ger ärztlicher Leitung stehen, über ausreichende diagnostische und therapeutischeMöglichkeiten verfügen und Krankengeschichten führen.

(5) Für medizinisch notwendige stationäre Heilbehandlung in Krankenanstalten, dieauch Kuren bzw. Sanatoriumsbehandlung durchführen oder Rekonvaleszenten auf-nehmen, im Übrigen aber die Voraussetzungen von Abs. 4 erfüllen, werden die tarif - lichen Leistungen nur dann gewährt, wenn der Versicherer diese vor Beginn der Behandlung schriftlich zugesagt hat. Bei Tbc-Erkrankungen wird in vertraglichem Umfange auch für die stationäre Behandlung in Tbc-Heilstätten und -Sanatorien geleistet.

(6) Der Versicherer leistet im vertraglichen Umfang für Untersuchungs- oder Behand-lungsmethoden und Arzneimittel, die von der Schulmedizin überwiegend anerkanntsind. Er leistet darüber hinaus für Methoden und Arzneimittel, die sich in der Praxisals ebenso Erfolg versprechend bewährt haben oder die angewandt werden, weilkeine schulmedizinischen Methoden oder Arzneimittel zur Verfügung stehen; der Versicherer kann jedoch seine Leistungen auf den Betrag herabsetzen, der bei derAnwendung vorhandener schulmedizinischer Methoden oder Arzneimittel angefallenwäre.

§ 5 Einschränkung der Leistungspflicht(1) Keine Leistungspflicht besteht

a) für solche Krankheiten einschließlich ihrer Folgen sowie für Folgen von Unfällenund für Todesfälle, die durch Kriegsereignisse verursacht oder als Wehrdienst - beschädigung anerkannt und nicht ausdrücklich in den Versicherungsschutz ein-geschlossen sind;

b) für auf Vorsatz beruhende Krankheiten und Unfälle einschließlich deren Folgensowie für Entziehungsmaßnahmen einschließlich Entziehungskuren;

c) für Behandlung durch Ärzte, Zahnärzte, Heilpraktiker und in Krankenanstalten,deren Rechnungen der Versicherer aus wichtigem Grunde von der Erstattung aus-geschlossen hat, wenn der Versicherungsfall nach der Benachrichtigung des Ver-sicherungsnehmers über den Leistungsausschluss eintritt. Sofern im Zeitpunktder Benachrichtigung ein Versicherungsfall schwebt, besteht keine Leistungs-pflicht für die nach Ablauf von drei Monaten seit der Benachrichtigung entstan de-nen Aufwendungen;

d) für Kur- und Sanatoriumsbehandlung sowie für Rehabilitationsmaßnahmen der gesetzlichen Rehabilitationsträger, wenn der Tarif nichts anderes vorsieht;

e) für ambulante Heilbehandlungen in einem Heilbad oder Kurort. Die Einschränkungentfällt, wenn die versicherte Person dort ihren ständigen Wohnsitz hat oder während eines vorübergehenden Aufenthaltes durch eine vom Aufenthaltszweckunabhängige Erkrankung oder einen dort eingetretenen Unfall Heilbehandlung notwendig wird;

f) entfallen;

g) für Behandlungen durch Ehegatten, Eltern oder Kinder. Nachgewiesene Sach - kosten werden tarifgemäß erstattet;

h) für eine durch Pflegebedürftigkeit oder Verwahrung bedingte Unterbringung.

(2) Übersteigt eine Heilbehandlung oder sonstige Maßnahme, für die Leistungen vereinbart sind, das medizinisch notwendige Maß, so kann der Versicherer seine Leistungen auf einen angemessenen Betrag herabsetzen. Stehen die Aufwendungenfür die Heilbehandlung oder sonstige Leistungen in einem auffälligen Missverhältniszu den erbrachten Leistungen, ist der Versicherer insoweit nicht zur Leistung ver-pflichtet.

(3) Besteht auch Anspruch auf Leistungen aus der gesetzlichen Unfallversicherungoder der gesetzlichen Rentenversicherung, auf eine gesetzliche Heilfürsorge oder Unfallfürsorge, so ist der Versicherer, unbeschadet der Ansprüche des Versicherungs-nehmers auf Krankenhaustagegeld, nur für die Aufwendungen leistungspflichtig, welche trotz der gesetzlichen Leistungen notwendig bleiben.

(4) Hat die versicherte Person wegen desselben Versicherungsfalles einen Anspruchgegen mehrere Erstattungsverpflichtete, darf die Gesamterstattung die Gesamtauf-wendungen nicht übersteigen.

§ 6 Auszahlung der Versicherungsleistungen(1) Der Versicherer ist zur Leistung nur verpflichtet, wenn die von ihm gefordertenNachweise erbracht sind; diese werden Eigentum des Versicherers.

VG300Allgemeine Versicherungsbedingungen für die Krankheitskostenund Krankenhaustagegeldversicherung 2008 (AVB/KK 2008) Stand: 01.2008

Teil I: AVB/KK 2008

– 8 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 8

(2) Im Übrigen ergeben sich die Voraussetzungen für die Fälligkeit der Leistungendes Versicherers aus § 14 VVG (siehe Anhang).

(3) Der Versicherer ist verpflichtet, an die versicherte Person zu leisten, wenn derVersicherungsnehmer ihm diese in Textform als Empfangsberechtigte für deren Ver - sicherungsleistung benannt hat. Liegt diese Voraussetzung nicht vor, kann nur derVersicherungsnehmer die Leistung verlangen.

(4) Die in ausländischer Währung entstandenen Krankheitskosten werden zum Kursdes Tages, an dem die Belege beim Versicherer eingehen, in Euro umgerechnet.

(5) Kosten für die Überweisung der Versicherungsleistungen und für Übersetzungenkönnen von den Leistungen abgezogen werden.

(6) Ansprüche auf Versicherungsleistungen können weder abgetreten noch verpfändetwerden.

§ 7 Ende des VersicherungsschutzesDer Versicherungsschutz endet – auch für schwebende Versicherungsfälle – mit derBeendigung des Versicherungsverhältnisses.

Pflichten des Versicherungsnehmers

§ 8 Beitragszahlung(1) Der Beitrag ist ein Jahresbeitrag und wird vom Versicherungsbeginn an berechnet.Er ist zu Beginn eines jeden Versicherungsjahres zu entrichten, kann aber auch ingleichen monatlichen Beitragsraten gezahlt werden, die jeweils bis zur Fälligkeit derBeitragsrate als gestundet gelten. Die Beitragsraten sind am Ersten eines jeden Monats fällig. Wird der Jahresbeitrag während des Versicherungsjahres neu festge-setzt, so ist der Unterschiedsbetrag vom Änderungszeitpunkt an bis zum Beginn desnächsten Versicherungsjahres nachzuzahlen bzw. zurückzuzahlen.

(2) Wird der Vertrag für eine bestimmte Zeit mit der Maßgabe geschlossen, dasssich das Versicherungsverhältnis nach Ablauf dieser bestimmten Zeit stillschweigendum jeweils ein Jahr verlängert, sofern der Versicherungsnehmer nicht fristgemäß gekündigt hat, so kann der Tarif an Stelle von Jahresbeiträgen Monatsbeiträge vor - sehen. Diese sind am Ersten eines jeden Monats fällig.

(3) Der erste Beitrag bzw. die erste Beitragsrate ist, sofern nicht anders vereinbart,unverzüglich nach Zugang des Versicherungsscheines zu zahlen.

(4) Kommt der Versicherungsnehmer mit der Zahlung einer Beitragsrate in Verzug, sowerden die gestundeten Beitragsraten des laufenden Versicherungsjahres fällig. Siegelten jedoch erneut als gestundet, wenn der rückständige Beitragsteil einschließlichder Beitragsrate für den am Tage der Zahlung laufenden Monat und die Mahnkostenentrichtet sind.

(5) Nicht rechtzeitige Zahlung des Erstbeitrages oder eines Folgebeitrages kannunter den Voraussetzungen der §§ 37 und 38 i.V.m. § 194 Abs. 2 VVG (siehe Anhang)zum Verlust des Versicherungsschutzes führen. Ist ein Beitrag bzw. eine Beitragsratenicht rechtzeitig gezahlt und wird der Versicherungsnehmer in Textform gemahnt, soist er zur Zahlung der Mahnkosten verpflichtet, deren Höhe sich aus dem Tarif ergibt.

(6) Wird das Versicherungsverhältnis vor Ablauf der Vertragslaufzeit beendet, stehtdem Versicherer für diese Vertragslaufzeit nur derjenige Teil des Beitrags bzw. derBeitragsrate zu, der dem Zeitraum entspricht, in dem der Versicherungsschutz be-standen hat. Wird das Versicherungsverhältnis durch Rücktritt auf Grund des § 19Abs.2 VVG (siehe Anhang) oder durch Anfechtung des Versicherers wegen arglistigerTäuschung beendet, steht dem Versicherer der Beitrag bzw. die Beitragsrate bis zumWirksamwerden der Rücktritts- oder Anfechtungserklärung zu. Tritt der Versicherer zurück, weil der erste Beitrag bzw. die erste Beitragsrate nicht rechtzeitig gezahltwird, kann er eine angemessene Geschäftsgebühr verlangen.

(7) Die Beiträge sind an die vom Versicherer zu bezeichnende Stelle zu entrichten.

§ 8 a Beitragsberechnung(1) Die Berechnung der Beiträge erfolgt nach Maßgabe der Vorschriften des Versiche-rungsaufsichtsgesetzes (VAG) und ist in den technischen Berechnungsgrundlagendes Versicherers festgelegt.

(2) Bei einer Änderung der Beiträge, auch durch Änderung des Versicherungsschutzes,wird das Geschlecht und das (die) bei In-Kraft-Treten der Änderung erreichte tariflicheLebensalter (Lebensaltersgruppe) der versicherten Person berücksichtigt. Dabei wirddem Eintrittsalter der versicherten Person dadurch Rechnung getragen, dass eine Alterungsrückstellung gemäß den in den technischen Berechnungsgrundlagen fest ge-legten Grundsätzen angerechnet wird. Eine Erhöhung der Beiträge oder eine Minde-rung der Leistungen des Versicherers wegen des Älterwerdens der versicherten Per-son ist jedoch während der Dauer des Versicherungsverhältnisses ausgeschlossen,soweit eine Alterungsrückstellung zu bilden ist.

(3) Bei Beitragsänderungen kann der Versicherer auch besonders vereinbarte Bei-tragszuschläge entsprechend ändern.

(4) Liegt bei Vertragsänderungen ein erhöhtes Risiko vor, steht dem Versicherer fürden hinzukommenden Teil des Versicherungsschutzes zusätzlich zum Beitrag ein angemessener Zuschlag zu. Dieser bemisst sich nach den für den Geschäftsbetriebdes Versicherers zum Ausgleich erhöhter Risiken maßgeblichen Grundsätzen.

§ 8 b Beitragsanpassung(1) Im Rahmen der vertraglichen Leistungszusage können sich die Leistungen desVersicherers z.B. wegen steigender Heilbehandlungskosten, einer häufigeren Inan-spruchnahme medizinischer Leistungen oder aufgrund steigender Lebenserwartungändern. Dementsprechend vergleicht der Versicherer zumindest jährlich für jedenTarif die erforderlichen mit den in den technischen Berechnungsgrundlagen kalkulier-ten Versicherungsleistungen und Sterbewahrscheinlichkeiten. Ergibt diese Gegen-überstellung für eine Beobachtungseinheit eines Tarifs eine Abweichung von mehrals dem gesetzlich oder tariflich festgelegten Vomhundertsatz, werden alle Beiträgedieser Beobachtungseinheit vom Versicherer geprüft und, soweit erforderlich, mit Zustimmung des Treuhänders angepasst.

Unter den gleichen Voraussetzungen kann auch eine betragsmäßig festgelegteSelbstbeteiligung angepasst und ein vereinbarter Beitragszuschlag entsprechend geändert werden. Im Zuge einer Beitragsanpassung wird auch der für die Beitrags - garantie im Standardtarif erforderliche Zuschlag (§ 19 Satz 2) mit dem kalkuliertenZuschlag verglichen und, soweit erforderlich, angepasst.

(2) Von einer Beitragsanpassung kann abgesehen werden, wenn nach übereinstim-mender Beurteilung durch den Versicherer und den Treuhänder die Veränderung derVersicherungsleistungen als vorübergehend anzusehen ist.

(3) Anpassungen nach Abs. 1 werden zu Beginn des zweiten Monats wirksam, derauf die Benachrichtigung der Versicherungsnehmer folgt.

§ 9 Obliegenheiten(1) Jede Krankenhausbehandlung ist binnen 10 Tagen nach ihrem Beginn anzuzeigen.

(2) Der Versicherungsnehmer und die als empfangsberechtigt benannte versichertePerson (vgl. § 6 Abs.3) haben auf Verlangen des Versicherers jede Auskunft zu ertei-len, die zur Feststellung des Versicherungsfalles oder der Leistungspflicht des Ver - sicherers und ihres Umfanges erforderlich ist.

(3) Auf Verlangen des Versicherers ist die versicherte Person verpflichtet, sich durcheinen vom Versicherer beauftragten Arzt untersuchen zu lassen.

(4) Die versicherte Person hat nach Möglichkeit für die Minderung des Schadens zusorgen und alle Handlungen zu unterlassen, die der Genesung hinderlich sind.

(5) Wird für eine versicherte Person bei einem weiteren Versicherer ein Krankheits- kostenversicherungsvertrag abgeschlossen oder macht eine versicherte Person vonder Versicherungsberechtigung in der gesetzlichen Krankenversicherung Gebrauch,ist der Versicherungsnehmer verpflichtet, den Versicherer von der anderen Versiche-rung unverzüglich zu unterrichten.

(6) Eine weitere Krankenhaustagegeldversicherung darf nur mit Einwilligung des Versicherers abgeschlossen werden.

§ 10 Folgen von Obliegenheitsverletzungen(1) Der Versicherer ist mit den in § 28 Abs. 2 bis 4 VVG (siehe Anhang) vorgeschrie-benen Einschränkungen ganz oder teilweise von der Verpflichtung zur Leistung frei,wenn eine der in § 9 Abs. 1 bis 6 genannten Obliegenheiten verletzt wird.

(2) Wird eine der in § 9 Abs. 5 und 6 genannten Obliegenheiten verletzt, so kannder Versicherer unter der Voraussetzung des § 28 Abs. 1 VVG (siehe Anhang) inner-halb eines Monats nach dem Bekanntwerden der Obliegenheitsverletzung ohne Ein-haltung einer Frist kündigen.

(3.) Die Kenntnis und das Verschulden der versicherten Person stehen der Kenntnisund dem Verschulden des Versicherungsnehmers gleich.

§ 11 Obliegenheiten und Folgen bei Obliegenheitsverletzungen bei Ansprüchengegen Dritte

(1) Hat der Versicherungsnehmer oder eine versicherte Person Ersatzansprüchegegen Dritte, so besteht, unbeschadet des gesetzlichen Forderungsübergangesgemäß § 86 VVG (siehe Anhang), die Verpflichtung, diese Ansprüche bis zur Höhe, inder aus dem Versicherungsvertrag Ersatz (Kostenerstattung, sowie Sach- und Dienst-leistung) geleistet wird, an den Versicherer schriftlich abzutreten.

(2) Der Versicherungsnehmer oder die versicherte Person hat seinen (ihren) Ersatz-anspruch oder ein zur Sicherung dieses Anspruchs dienendes Recht unter Beach-tung der geltenden Form- und Fristvorschriften zu wahren und bei dessen Durch -setzung durch den Versicherer soweit erforderlich mitzuwirken.

(3) Verletzt der Versicherungsnehmer oder eine versicherte Person vorsätzlich die inden Absätzen 1 und 2 genannten Obliegenheiten, ist der Versicherer zur Leistung insoweit nicht verpflichtet, als er infolge dessen keinen Ersatz von dem Dritten erlangen kann. Im Falle einer grob fahrlässigen Verletzung der Obliegenheit ist derVer sicherer berechtigt, seine Leistung in einem der Schwere des Verschuldens ent-sprechenden Verhältnis zu kürzen.

§ 12 AufrechnungDer Versicherungsnehmer kann gegen Forderungen des Versicherers nur aufrechnen,soweit die Gegenforderung unbestritten oder rechtskräftig festgestellt ist. Gegeneine Forderung aus der Beitragspflicht kann jedoch ein Mitglied eines Versicherungs-vereins nicht aufrechnen.

Ende der Versicherung

§ 13 Kündigung durch den Versicherungsnehmer(1) Der Versicherungsnehmer kann das Versicherungsverhältnis zum Ende einesjeden Versicherungsjahres, frühestens aber zum Ablauf einer vereinbarten Vertrags-dauer, mit einer Frist von drei Monaten kündigen.

(2) Die Kündigung kann auf einzelne versicherte Personen oder Tarife beschränkt werden.

(3) Wird eine versicherte Person kraft Gesetzes krankenversicherungspflichtig, sokann der Versicherungsnehmer binnen drei Monaten nach Eintritt der Versicherungs-pflicht insoweit eine Krankheitskostenversicherung oder eine dafür bestehende An-wartschaftsversicherung rückwirkend zum Eintritt der Versicherungspflicht kündigen.Die Kündigung ist unwirksam, wenn der Versicherungsnehmer den Eintritt der Versi-cherungspflicht nicht innerhalb von zwei Monaten nachweist, nachdem der Versiche-rer ihn hierzu in Textform aufgefordert hat, es sei denn, der Versicherungsnehmerhat die Versäumung dieser Frist nicht zu vertreten. Macht der Versicherungsnehmervon seinem Kündigungsrecht Gebrauch, steht dem Versicherer der Beitrag nur biszum Zeitpunkt des Eintritts der Versicherungspflicht zu. Später kann der Versiche-rungsnehmer die Krankheitskostenversicherung oder eine dafür bestehende Anwart-schaftsversicherung insoweit nur zum Ende des Monats kündigen, in dem er den Eintritt der Versicherungspflicht nachweist. Der Versicherungspflicht steht gleich dergesetzliche Anspruch auf Familienversicherung oder der nicht nur vorübergehendeAnspruch auf Heilfürsorge aus einem beamtenrechtlichen oder ähnlichen Dienstver-hältnis.

(4) Hat eine Vereinbarung im Versicherungsvertrag zur Folge, dass bei Erreicheneines bestimmten Lebensalters oder bei Eintritt anderer dort genannter Voraus - setzungen der Beitrag für ein anderes Lebensalter oder eine andere Altersgruppegilt oder der Beitrag unter Berücksichtigung einer Alterungsrückstellung berechnetwird, kann der Versicherungsnehmer das Versicherungsverhältnis hinsichtlich der betroffenen versicherten Person binnen zwei Monaten nach der Änderung zum Zeit-punkt deren In-Kraft-Tretens kündigen, wenn sich der Beitrag durch die Änderung erhöht.

– 9 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 9

(5) Erhöht der Versicherer die Beiträge auf Grund der Beitragsanpassungsklauseloder vermindert er seine Leistungen gemäß § 18 Abs. 1, so kann der Versicherungs-nehmer das Versicherungsverhältnis hinsichtlich der betroffenen versicherten Personinnerhalb eines Monats nach Zugang der Änderungsmitteilung zum Zeitpunkt desWirksamwerdens der Änderung kündigen. Bei einer Beitragserhöhung kann der Ver si-cherungsnehmer das Versicherungsverhältnis auch bis und zum Zeitpunkt des Wirk-samwerdens der Erhöhung kündigen.

(6) Der Versicherungsnehmer kann, sofern der Versicherer die Anfechtung, den Rück-tritt oder die Kündigung nur für einzelne versicherte Personen oder Tarife erklärt, innerhalb von zwei Wochen nach Zugang dieser Erklärung die Aufhebung des übrigenTeils der Versicherung zum Schlusse des Monats verlangen, in dem ihm die Erklärungdes Versicherers zugegangen ist, bei Kündigung zu dem Zeitpunkt, in dem diese wirksam wird.

(7) Kündigt der Versicherungsnehmer das Versicherungsverhältnis insgesamt oderfür einzelne versicherte Personen, haben die versicherten Personen das Recht, dasVersicherungsverhältnis unter Benennung des künftigen Versicherungsnehmers fort-zusetzen. Die Erklärung ist innerhalb zweier Monate nach der Kündigung abzugeben.Die Kündigung ist nur wirksam, wenn der Versicherungsnehmer nachweist, dass diebetroffenen versicherten Personen von der Kündigungserklärung Kenntnis erlangthaben.

§ 14 Kündigung durch den Versicherer(1) Der Versicherer verzichtet auf das ordentliche Kündigungsrecht in der substitu - tiven Krankheitskostenversicherung gemäß § 195 Abs. 1 VVG (siehe Anhang). Diesgilt auch für eine Krankenhaustagegeldversicherung, die neben einer Krankheits -kostenvollversicherung besteht sowie für eine nicht substitutive Krankenversicherung,die nach Art der Lebensversicherung betrieben wird.

(2) Liegen bei einer Krankenhaustagegeldversicherung oder einer Krankheitskosten-teilversicherung die Voraussetzungen nach Abs. 1 nicht vor, so kann der Versichererdas Versicherungsverhältnis nur innerhalb der ersten drei Versicherungsjahre miteiner Frist von drei Monaten zum Ende eines Versicherungsjahres kündigen.

(3) Die gesetzlichen Bestimmungen über das außerordentliche Kündigungsrecht bleiben unberührt.

(4) Die Kündigung kann auf einzelne versicherte Personen oder Tarife beschränktwerden.

§ 15 Sonstige Beendigungsgründe(1) Das Versicherungsverhältnis endet mit dem Tod des Versicherungsnehmers. Dieversicherten Personen haben jedoch das Recht, das Versicherungsverhältnis unterBenennung des künftigen Versicherungsnehmers fortzusetzen. Die Erklärung ist innerhalb zweier Monate nach dem Tode des Versicherungsnehmers abzugeben.

(2) Beim Tod einer versicherten Person endet insoweit das Versicherungsverhältnis.

(3) Verlegt eine versicherte Person ihren gewöhnlichen Aufenthalt in einen anderenStaat als die in § 1 Abs. 5 genannten, endet insoweit das Versicherungsverhältnis,es sei denn, dass es aufgrund einer anderweitigen Vereinbarung fortgesetzt wird.Der Versicherer kann im Rahmen dieser anderweitigen Vereinbarung einen angemes-senen Beitragszuschlag verlangen. Bei nur vorübergehender Verlegung des gewöhn - lichen Aufenthaltes in einen anderen Staat als die in § 1 Abs. 5 genannten kann verlangt werden, das Versicherungsverhältnis in eine Anwartschaftsversicherung umzuwandeln.

Sonstige Bestimmungen

§ 16 Willenserklärungen und AnzeigenWillenserklärungen und Anzeigen gegenüber dem Versicherer bedürfen der Schrift-form, sofern nicht ausdrücklich Textform vereinbart ist.

§ 17 Gerichtsstand(1) Für Klagen aus dem Versicherungsverhältnis gegen den Versicherungsnehmer istdas Gericht des Ortes zuständig, an dem der Versicherungsnehmer in Deutschlandseinen Wohnsitz oder in Ermangelung eines solchen seinen gewöhnlichen Aufenthalthat.

(2) Klagen gegen den Versicherer können bei dem Gericht am Sitz des Versicherersoder dem Gericht am Wohnsitz oder gewöhnlichen Aufenthalt des Versicherungs - nehmers in Deutschland anhängig gemacht werden.

(3) Verlegt der Versicherungsnehmer nach Vertragsschluss seinen Wohnsitz oder gewöhnlichen Aufenthalt in einen Staat, der nicht Mitgliedsstaat der EuropäischenUnion oder Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraumist, ist sein Wohnsitz oder gewöhnlicher Aufenthalt im Zeitpunkt der Klageerhebungnicht bekannt oder hat er seinen Wohnsitz oder gewöhnlichen Aufenthalt bei Ver-tragsschluss in einem solchen Staat, ist das Gericht am Sitz des Versicherers zuständig.

§ 18 Änderung der Allgemeinen Versicherungsbedingungen(1) Bei einer nicht nur als vorübergehend anzusehenden Änderung der Verhältnissedes Gesundheitswesens können die Allgemeinen Versicherungsbedingungen unddie Tarifbestimmungen den veränderten Verhältnissen angepasst werden, wenn dieÄnderungen zur hinreichenden Wahrung der Belange der Versicherungsnehmer erfor-derlich erscheinen und ein unabhängiger Treuhänder die Voraussetzungen für die Änderung überprüft und ihre Angemessenheit bestätigt hat. Die Änderungen werdenzu Beginn des zweiten Monats wirksam, der auf die Mitteilung der Änderungen undder hierfür maßgeblichen Gründe an den Versicherungsnehmer folgt.

(2) Ist eine Bestimmung in den Allgemeinen Versicherungsbedingungen durchhöchstrichterliche Entscheidung oder durch einen bestandskräftigen Verwaltungsaktfür unwirksam erklärt worden, kann sie der Versicherer durch eine neue Regelung ersetzen, wenn dies zur Fortführung des Vertrags notwendig ist oder wenn das Fest-halten an dem Vertrag ohne neue Regelung für eine Vertragspartei eine unzumutbareHärte darstellen würde. Die neue Regelung ist nur wirksam, wenn sie unter Wahrungdes Vertragsziels die Belange der Versicherungsnehmer angemessen berücksichtigt.Sie wird zwei Wochen, nachdem die neue Regelung und die hierfür maßgeblichenGründe dem Versicherungsnehmer mitgeteilt worden sind, Vertragsbestandteil.

§ 19 Wechsel in den StandardtarifDer Versicherungsnehmer kann verlangen, dass versicherte Personen seines Ver - trages, die die in § 257 Abs. 2 a Nr. 2, 2a-2c SGB V (siehe Anhang) genannten Voraussetzungen erfüllen, in den Standardtarif mit Höchstbeitragsgarantie wechselnkönnen. Zur Gewährleistung dieser Beitragsgarantie wird der in den technischen Berechnungsgrundlagen festgelegte Zuschlag erhoben. Neben dem Standardtarifdarf nach Nr. 1 Abs. 5 und Nr. 9 der Tarifbedingungen für den Standardtarif für einever sicherte Person keine weitere Krankheitskostenteil- oder -vollversicherung beste-hen. Der Wechsel ist jederzeit nach Erfüllung der gesetzlichen Voraussetzungen mög-lich; die Versicherung im Standardtarif beginnt zum Ersten des Monats, der auf denAntrag des Versicherungsnehmers auf Wechsel in den Standardtarif folgt.

– 10 –

21008285_0412.qxp:Layout 1 13.04.2012 8:25 Uhr Seite 10

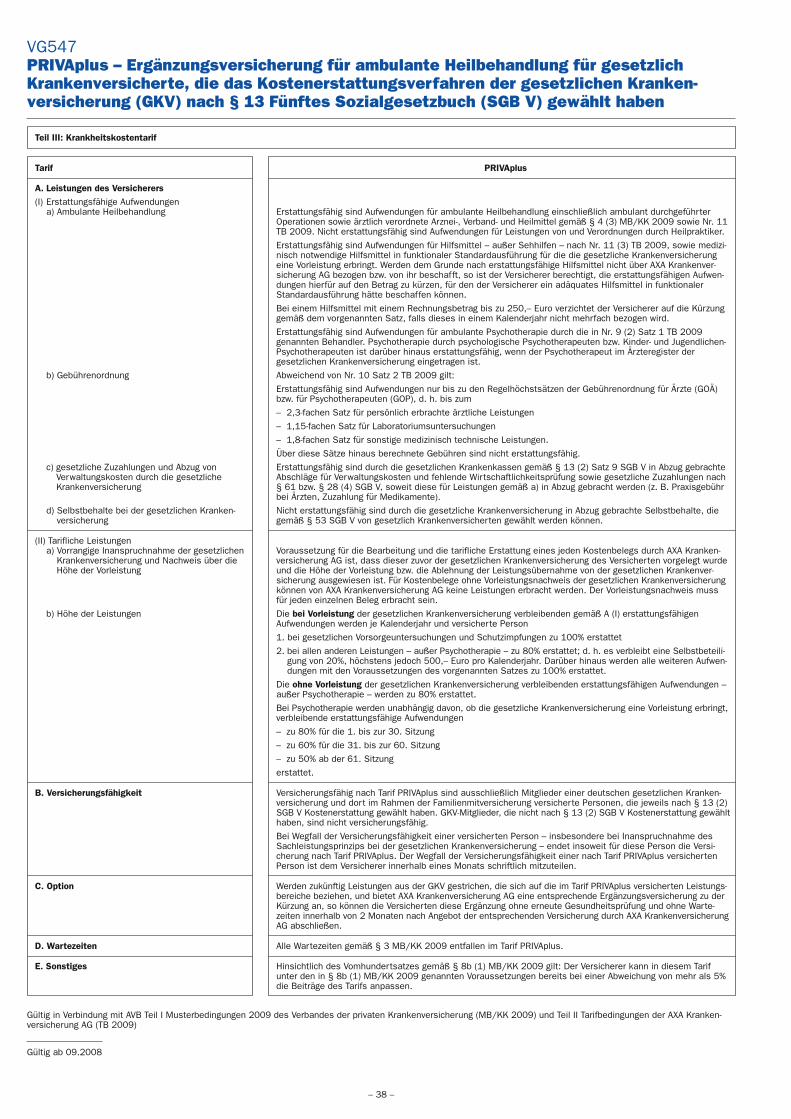

1. Leistungen des Versicherers

1.1 Allgemeines1.1.1 Die Versicherung nach diesem Tarif kann nur abgeschlossen und weitergeführtwerden, wenn und solange eine Vorleistungsversicherung besteht. Als Vorleistungs-versicherung gilt die Versicherung bei einem Träger der gesetzlichen Krankenver -sicherung oder der Anspruch auf Heilfürsorge. Der Versicherungsnehmer ist verpflich-tet, das Bestehen der Vorleistungsversicherung nachzuweisen und ihren Fortfall demVersicherer unverzüglich zu melden.

1.1.2 Hat die Vorleistungsversicherung Leistungen erbracht, so wird dadurch nochkeine Leistungspflicht aus dem Tarif begründet.

1.2 Erstattungsfähige Aufwendungen1.2.1 Unter den Versicherungsschutz fallen die Aufwendungen bei einer medizinischnotwendigen ambulanten Heilbehandlung für: