Embed Size (px)

Citation preview

ES PHARE ESS 2002 PROGRAMOS PROJEKTAS

VERSLUMO SKATINIMO INICIATYVA

VERSLO PLANO, SKIRTO INVESTUOTOJAMS,

RENGIMO VADOVAS

II DALIS

FINANSINĖ DALIS

1. Įvadas

Finansinis planas – tai svarbiausia verslo plano dalis. Šioje verslo plano dalyje reikia įrodyti, kad Jūsų sumanymas (idėja) yra geras ir kad jis yra pelningas. Tai svarbiausia ir labiausiai investuotojų bei kreditorių analizuojama verslo plano dalis. Finansinės dalies pagrindinis tikslas – įtikinti banką ar kitus investuotojus investuoti ar suteikti paskolą idėjos (sumanymo) finansavimui. Verslo plano finansinėje dalyje apibendrinama ankstesnių skyrių medžiaga ir duomenys pateikiami vertine išraiška. Derybose su potencialiu investuotoju ar kreditoriumi, Jūs, kaip idėjos autorius, būtinai sulauksite klausimų iš šios dalies. Finansuotojas visada nori įsitikinti, kad gerai išmanote ne tik savo verslą, bet ir finansų valdymą, todėl būtina gerai nusimanyti apie kiekvieną šioje dalyje parašytą skaičių ir mokėti paaiškinti, kodėl jis toks ir „iš kur atsirado“. Sprendžiant ar finansuoti projektą, ar ne, remiamasi šioje dalyje pateiktais skaičiais. Taip pat dažniausiai reikalaujama pateikti kelis finansinių prognozių variantus: pesimistinį, labiausiai tikėtiną ir optimistinį.

2. Reikiamos lėšos, jų panaudojimas ir galimi finansavimo šaltiniai bei būdai Finansinę verslo plano dalį patartina pradėti projekto finansavimo poreikio skaičiavimu ir finansavimo šaltinių identifikavimu. Šioje dalyje reikia pateikti konkrečią ir tikslią informaciją potencialiam investuotojui (kuris gali būti bankas, fizinis ar juridinis asmuo). Šiuo atveju turėtumėte atsakyti į keturis pagrindinius klausimus:

• Kiek ir kam Jums reikia pinigų? • Kokie galimi finansavimo būdai? • Kada reikės lėšų? • Kokią naudą turės finansuotojas ir kaip ją gaus?

Kiek ir kam reikia pinigų?

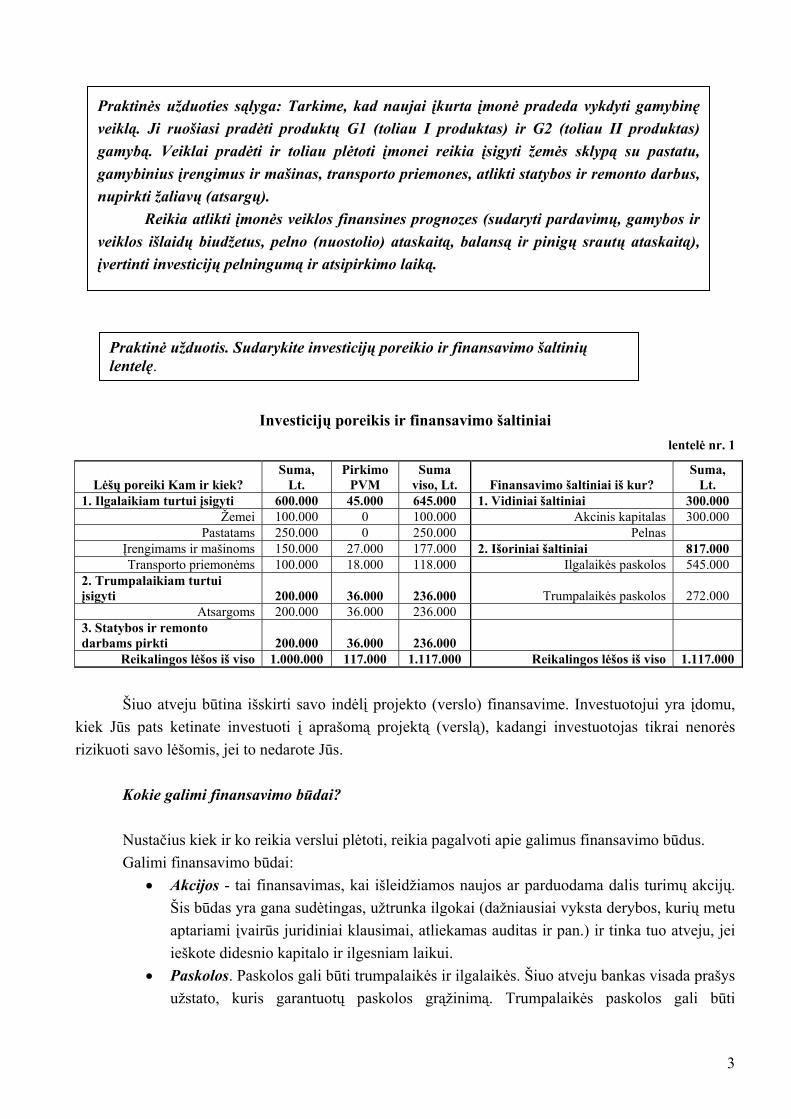

Kiek reikės pinigų nustatoma remiantis tyrimais, nuojauta, daug priklauso ir nuo sėkmingos būsimųjų įvykių prognozės. Lengviausiai ir tiksliausiai galima apskaičiuoti kiek reikės pinigų įrengimams ar nekilnojamam turtui pirkti. Šiuo atveju reikia nustatyti, ko verslui reikia ir kiek tai kainuoja. Surinktus duomenis galite pateikti lentelėje (žr. lentelė nr. 1):

2

Praktinės užduoties sąlyga: Tarkime, kad naujai įkurta įmonė pradeda vykdyti gamybinę veiklą. Ji ruošiasi pradėti produktų G1 (toliau I produktas) ir G2 (toliau II produktas) gamybą. Veiklai pradėti ir toliau plėtoti įmonei reikia įsigyti žemės sklypą su pastatu, gamybinius įrengimus ir mašinas, transporto priemones, atlikti statybos ir remonto darbus, nupirkti žaliavų (atsargų). Reikia atlikti įmonės veiklos finansines prognozes (sudaryti pardavimų, gamybos ir veiklos išlaidų biudžetus, pelno (nuostolio) ataskaitą, balansą ir pinigų srautų ataskaitą), įvertinti investicijų pelningumą ir atsipirkimo laiką.

Praktinė užduotis. Sudarykite investicijų poreikio ir finansavimo šaltinių lentelę.

Investicijų poreikis ir finansavimo šaltiniai lentelė nr. 1

Lėšų poreiki Kam ir kiek? Suma,

Lt. Pirkimo

PVM Suma

viso, Lt. Finansavimo šaltiniai iš kur? Suma,

Lt. 1. Ilgalaikiam turtui įsigyti 600.000 45.000 645.000 1. Vidiniai šaltiniai 300.000

Žemei 100.000 0 100.000 Akcinis kapitalas 300.000 Pastatams 250.000 0 250.000 Pelnas

Įrengimams ir mašinoms 150.000 27.000 177.000 2. Išoriniai šaltiniai 817.000 Transporto priemonėms 100.000 18.000 118.000 Ilgalaikės paskolos 545.000

2. Trumpalaikiam turtui įsigyti 200.000 36.000 236.000 Trumpalaikės paskolos 272.000

Atsargoms 200.000 36.000 236.000 3. Statybos ir remonto darbams pirkti 200.000 36.000 236.000

Reikalingos lėšos iš viso 1.000.000 117.000 1.117.000 Reikalingos lėšos iš viso 1.117.000

Šiuo atveju būtina išskirti savo indėlį projekto (verslo) finansavime. Investuotojui yra įdomu,

kiek Jūs pats ketinate investuoti į aprašomą projektą (verslą), kadangi investuotojas tikrai nenorės rizikuoti savo lėšomis, jei to nedarote Jūs. Kokie galimi finansavimo būdai? Nustačius kiek ir ko reikia verslui plėtoti, reikia pagalvoti apie galimus finansavimo būdus.

Galimi finansavimo būdai: • Akcijos - tai finansavimas, kai išleidžiamos naujos ar parduodama dalis turimų akcijų.

Šis būdas yra gana sudėtingas, užtrunka ilgokai (dažniausiai vyksta derybos, kurių metu aptariami įvairūs juridiniai klausimai, atliekamas auditas ir pan.) ir tinka tuo atveju, jei ieškote didesnio kapitalo ir ilgesniam laikui.

• Paskolos. Paskolos gali būti trumpalaikės ir ilgalaikės. Šiuo atveju bankas visada prašys užstato, kuris garantuotų paskolos grąžinimą. Trumpalaikės paskolos gali būti

3

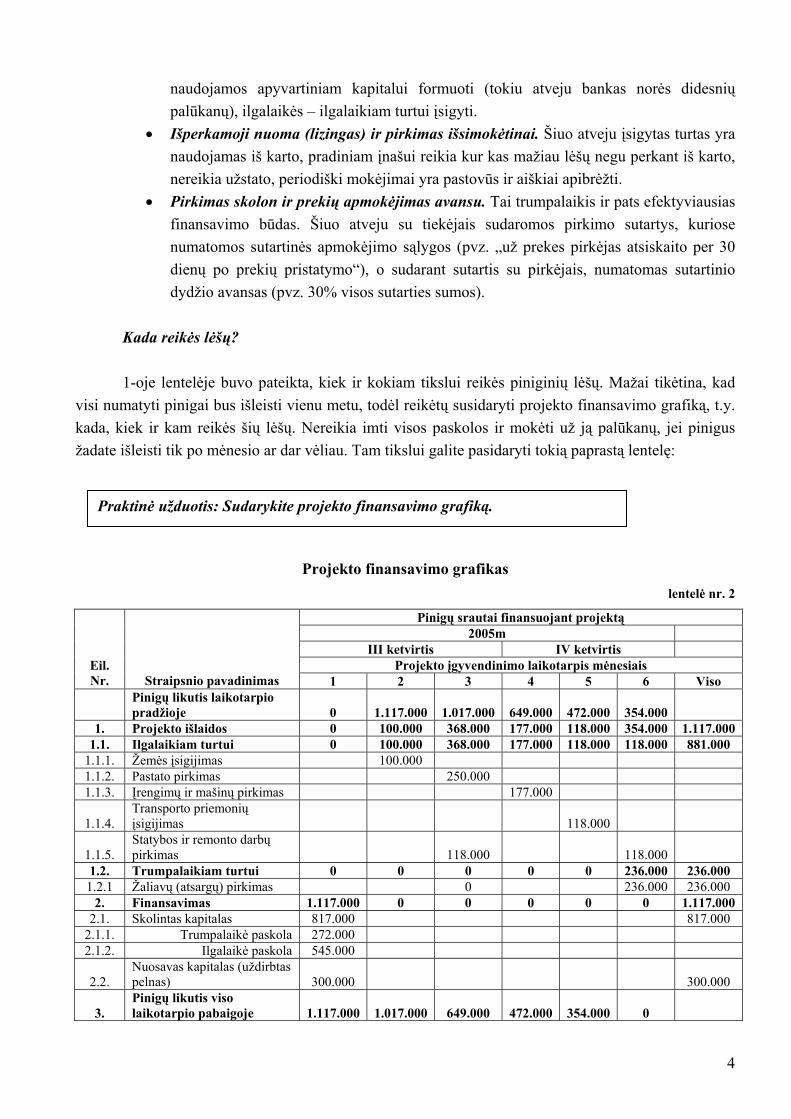

naudojamos apyvartiniam kapitalui formuoti (tokiu atveju bankas norės didesnių palūkanų), ilgalaikės – ilgalaikiam turtui įsigyti.

• Išperkamoji nuoma (lizingas) ir pirkimas išsimokėtinai. Šiuo atveju įsigytas turtas yra naudojamas iš karto, pradiniam įnašui reikia kur kas mažiau lėšų negu perkant iš karto, nereikia užstato, periodiški mokėjimai yra pastovūs ir aiškiai apibrėžti.

• Pirkimas skolon ir prekių apmokėjimas avansu. Tai trumpalaikis ir pats efektyviausias finansavimo būdas. Šiuo atveju su tiekėjais sudaromos pirkimo sutartys, kuriose numatomos sutartinės apmokėjimo sąlygos (pvz. „už prekes pirkėjas atsiskaito per 30 dienų po prekių pristatymo“), o sudarant sutartis su pirkėjais, numatomas sutartinio dydžio avansas (pvz. 30% visos sutarties sumos).

Kada reikės lėšų?

1-oje lentelėje buvo pateikta, kiek ir kokiam tikslui reikės piniginių lėšų. Mažai tikėtina, kad visi numatyti pinigai bus išleisti vienu metu, todėl reikėtų susidaryti projekto finansavimo grafiką, t.y. kada, kiek ir kam reikės šių lėšų. Nereikia imti visos paskolos ir mokėti už ją palūkanų, jei pinigus žadate išleisti tik po mėnesio ar dar vėliau. Tam tikslui galite pasidaryti tokią paprastą lentelę:

Projekto finansavimo grafikas lentelė nr. 2

Pinigų srautai finansuojant projektą 2005m

III ketvirtis IV ketvirtis Projekto įgyvendinimo laikotarpis mėnesiais Eil.

Nr. Straipsnio pavadinimas 1 2 3 4 5 6 Viso

Pinigų likutis laikotarpio pradžioje 0 1.117.000 1.017.000 649.000 472.000 354.000

1. Projekto išlaidos 0 100.000 368.000 177.000 118.000 354.000 1.117.000 1.1. Ilgalaikiam turtui 0 100.000 368.000 177.000 118.000 118.000 881.000

1.1.1. Žemės įsigijimas 100.000 1.1.2. Pastato pirkimas 250.000 1.1.3. Įrengimų ir mašinų pirkimas 177.000

1.1.4. Transporto priemonių įsigijimas 118.000

1.1.5. Statybos ir remonto darbų pirkimas 118.000 118.000

1.2. Trumpalaikiam turtui 0 0 0 0 0 236.000 236.000 1.2.1 Žaliavų (atsargų) pirkimas 0 236.000 236.000

2. Finansavimas 1.117.000 0 0 0 0 0 1.117.000 2.1. Skolintas kapitalas 817.000 817.000

2.1.1. Trumpalaikė paskola 272.000 2.1.2. Ilgalaikė paskola 545.000

2.2. Nuosavas kapitalas (uždirbtas pelnas) 300.000 300.000

3. Pinigų likutis viso laikotarpio pabaigoje 1.117.000 1.017.000 649.000 472.000 354.000 0

Praktinė užduotis: Sudarykite projekto finansavimo grafiką.

4

Kokią naudą turės finansuotojas ir kaip ją gaus?

Jei norite gauti lėšų, turite kuo nors sudominti jas duodantįjį. Tai dažniausia būna palūkanos, būsimieji dividendai, galimybė pirktas įmonės akcijas parduoti brangiau ir pan. 1. Jei norite gauti paskolą iš banko, reikia paaiškinimų:

• Kokio dydžio ir kaip mokėsite palūkanas; • Kada išmokėsite paskolą (visą iškart ar dalimis, kokių paskolos grąžinimo atidėjimų

tikitės); • Kokią garantiją (užstatą) pateikiate.

Šiuo atveju bankas dažnai pats sudaro paskolos grąžinimo grafikus. 2. Jei bus finansuojama nuomos, pirkimo išsimokėtinai ar skolon būdais:

• sudaromi periodinių mokėjimų grafikai. 3. Jei norite sudominti investuotoją:

• turite siūlyti dalį akcijų už tam tikrą sumą pinigų, žadėti, kad po tam tikro laiko jis galės tuos pinigus atgauti.

• įrodyti, kad jis investuoja į saugų ir pelningą projektą (verslą), kad jo dabar investuoti pinigai uždirbs 35% - 100% metinio uždarbio.

• turite aiškiai nurodyti, kaip jis atgaus investuotas lėšas, tai gali būti: 1. akcijų išpirkimas: (akcijų pardavimo sutartyje galite numatyti, kad po tam tikro laiko įsipareigojate išpirkti parduotas akcijas); 2. įmonės pardavimas kitai įmonei; 3. tapti atvirąja akcine bendrove (naudodamas šį būdą investuotojas turi galimybę parduoti akcijas vertybinių popierių biržoje); 4. naujo investuotojo radimas (šiuo atveju naujas investuotojas perpirktų nuosavybę iš buvusiojo).

3. Finansinių rodiklių skaičiavimo prielaidos Prieš skaičiuojant finansinius rodiklius reikia pateikti aiškias, realias ir įtikinamas prielaidas, kuriomis remiantis bus atlikti skaičiavimai. Čia turi būti pagrįstas kiekvienas skaičius.

Šioje dalyje pateikiamos informacijos apimtis priklausys ne tik nuo verslo pobūdžio, bet ir nuo kiekvieno skaičiaus svarbos, todėl turite paaiškinti:

• Kuo remiantis prognozuojami pardavimai (rinkos tyrimais, galimų vartotojų skaičiumi ir pan.);

• Kokiais būdais skaičiuojama savikaina. Kokios sąnaudos priskiriamos prie tiesioginių, kokios – prie netiesioginių;

• Kokią dalį (procentais) pardavimuose sudarys planuojamos veiklos išlaidos; • Įstatymų ir verslo apskaitos standartų reglamentuojamus svarbiausius ir

išskirtinius apskaitos principus, lemiančius galutinį rezultatą;

5

• Kokius mokesčius ir kokiais tarifais įmonė privalo mokėti į valstybės biudžetą; • Investicijų poreikį; • Finansavimo šaltinius; • Kitus svarbius verslo aspektus.

4. Biudžetų sudarymas Kitas žingsnis ruošiant finansinę verslo plano dalį - biudžetų sudarymas.

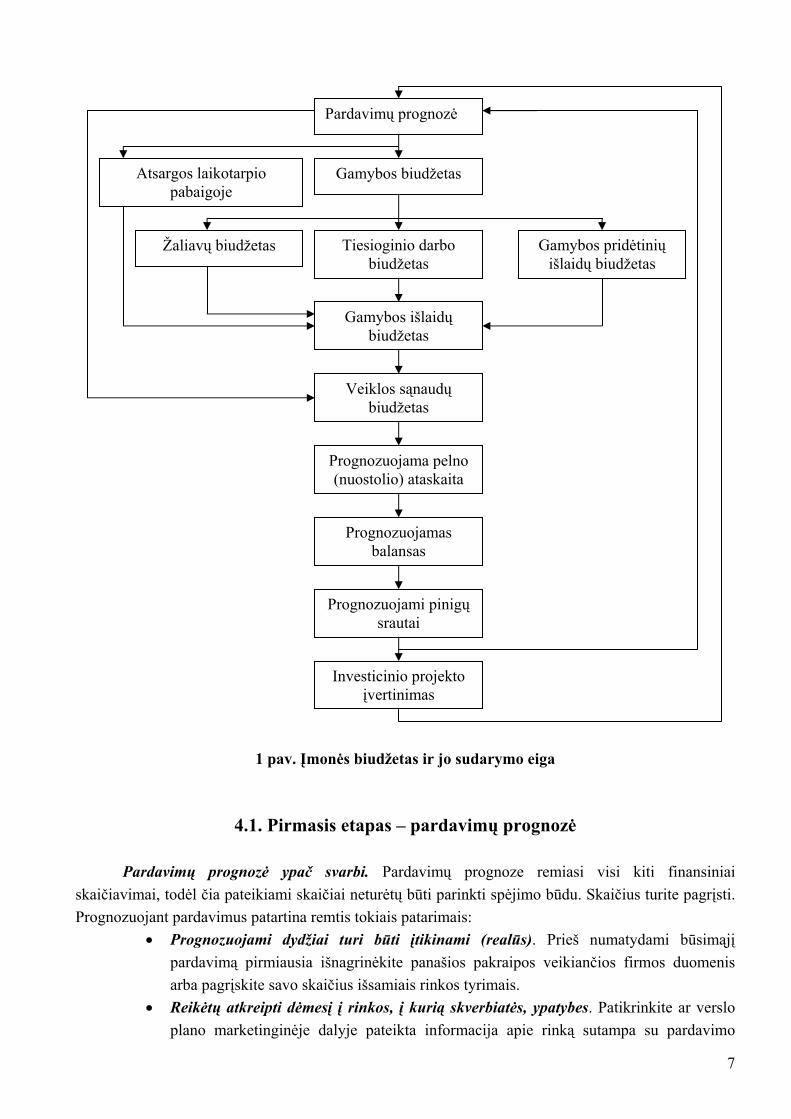

Plačiąja prasme biudžetas - tai ateinančio laikotarpio veiklos prognozė arba tiesiog planas, kuriame atsispindi numatomi veiklos tikslai (rezultatai, poreikiai) bei priemonės jiems pasiekti (veiksmai, išteklių panaudojimas, politika). Biudžetas gali būti kiekinis arba vertinis. Įmonės biudžetas – tai tam tikro laikotarpio įmonės veiklos finansinis planas. Jame palyginamos numatomos ateinančio laikotarpio pajamos ir sąnaudos, žaliavų pirkimas ir jų sunaudojimas, taip pat įplaukos ir išlaidos. Biudžetų sudarymas yra viena veiksmingiausių verslininko priemonių verslui valdyti. Biudžetas gali būti sudaromas darbo dienai, savaitei, mėnesiui, metams, ar net keletui metų. Tai priklauso nuo turimų tikslų. Dažniausiai sudaromas metinis ir mėnesinis biudžetas. Įmonės biudžeto sudarymo eigą galima pavaizduoti taip:

6

Pardavimų prognozė

Atsargos laikotarpio pabaigoje

Gamybos biudžetas

Tiesioginio darbo biudžetas

Žaliavų biudžetas

Gamybos išlaidų biudžetas

Veiklos sąnaudų biudžetas

Prognozuojama pelno (nuostolio) ataskaita

Prognozuojamas balansas

Prognozuojami pinigų srautai

Investicinio projekto įvertinimas

Gamybos pridėtinių išlaidų biudžetas

1 pav. Įmonės biudžetas ir jo sudarymo eiga

4.1. Pirmasis etapas – pardavimų prognozė Pardavimų prognozė ypač svarbi. Pardavimų prognoze remiasi visi kiti finansiniai skaičiavimai, todėl čia pateikiami skaičiai neturėtų būti parinkti spėjimo būdu. Skaičius turite pagrįsti. Prognozuojant pardavimus patartina remtis tokiais patarimais:

• Prognozuojami dydžiai turi būti įtikinami (realūs). Prieš numatydami būsimąjį pardavimą pirmiausia išnagrinėkite panašios pakraipos veikiančios firmos duomenis arba pagrįskite savo skaičius išsamiais rinkos tyrimais.

• Reikėtų atkreipti dėmesį į rinkos, į kurią skverbiatės, ypatybes. Patikrinkite ar verslo plano marketinginėje dalyje pateikta informacija apie rinką sutampa su pardavimo

7

prognoze. Ar iš tikrųjų rinka yra pakankama, ar ji plečiasi. Nurodykite visus galimus šaltinius, padedančius įtikinti, kad pardavimo prognozės yra realios, pvz. pateikite apklaustų potencialių klientų skaičių ir pan.

• Nesinaudokite „norimo pardavimo apimčių“ taisykle. Realiai įvertinkite norimus pasiekti tikslus.

Pardavimas

Įvedimo į rinką stadija

Augimo stadija

Brandos stadija

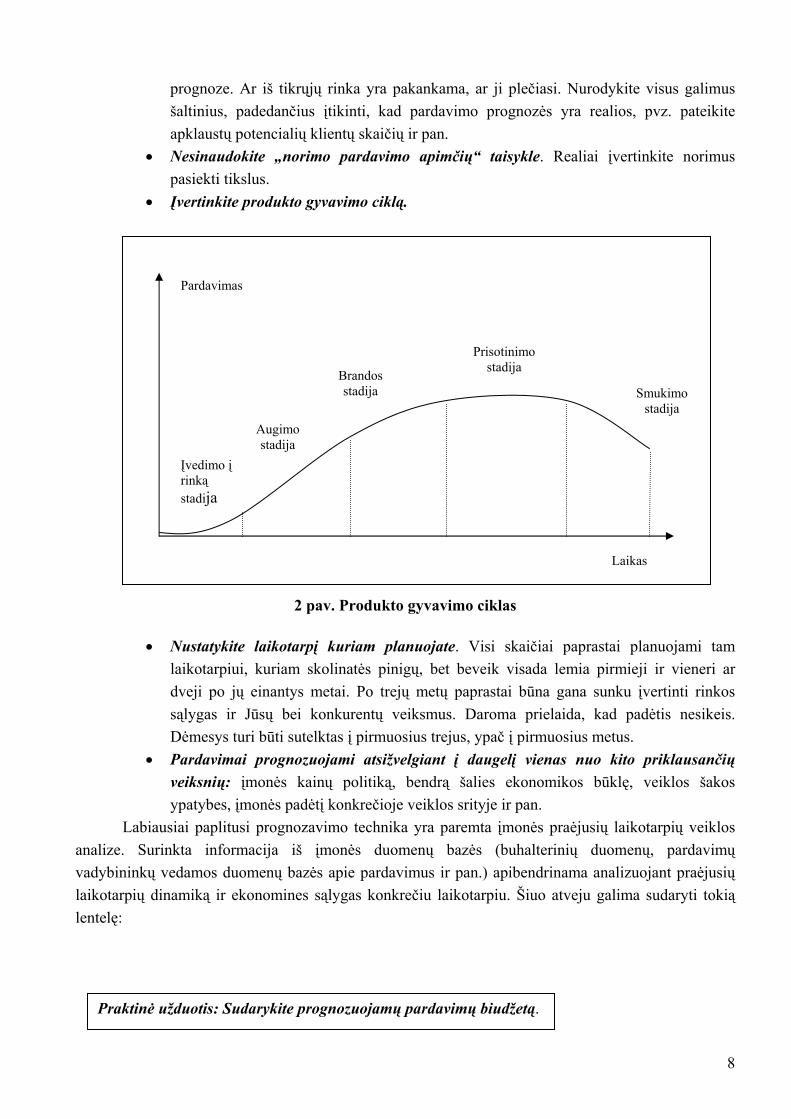

• Įvertinkite produkto gyvavimo ciklą.

Prisotinimo stadija

Smukimo stadija

Laikas

2 pav. Produkto gyvavimo ciklas

• Nustatykite laikotarpį kuriam planuojate. Visi skaičiai paprastai planuojami tam laikotarpiui, kuriam skolinatės pinigų, bet beveik visada lemia pirmieji ir vieneri ar dveji po jų einantys metai. Po trejų metų paprastai būna gana sunku įvertinti rinkos sąlygas ir Jūsų bei konkurentų veiksmus. Daroma prielaida, kad padėtis nesikeis. Dėmesys turi būti sutelktas į pirmuosius trejus, ypač į pirmuosius metus.

• Pardavimai prognozuojami atsižvelgiant į daugelį vienas nuo kito priklausančių veiksnių: įmonės kainų politiką, bendrą šalies ekonomikos būklę, veiklos šakos ypatybes, įmonės padėtį konkrečioje veiklos srityje ir pan.

Labiausiai paplitusi prognozavimo technika yra paremta įmonės praėjusių laikotarpių veiklos analize. Surinkta informacija iš įmonės duomenų bazės (buhalterinių duomenų, pardavimų vadybininkų vedamos duomenų bazės apie pardavimus ir pan.) apibendrinama analizuojant praėjusių laikotarpių dinamiką ir ekonomines sąlygas konkrečiu laikotarpiu. Šiuo atveju galima sudaryti tokią lentelę:

Praktinė užduotis: Sudarykite prognozuojamų pardavimų biudžetą.

8

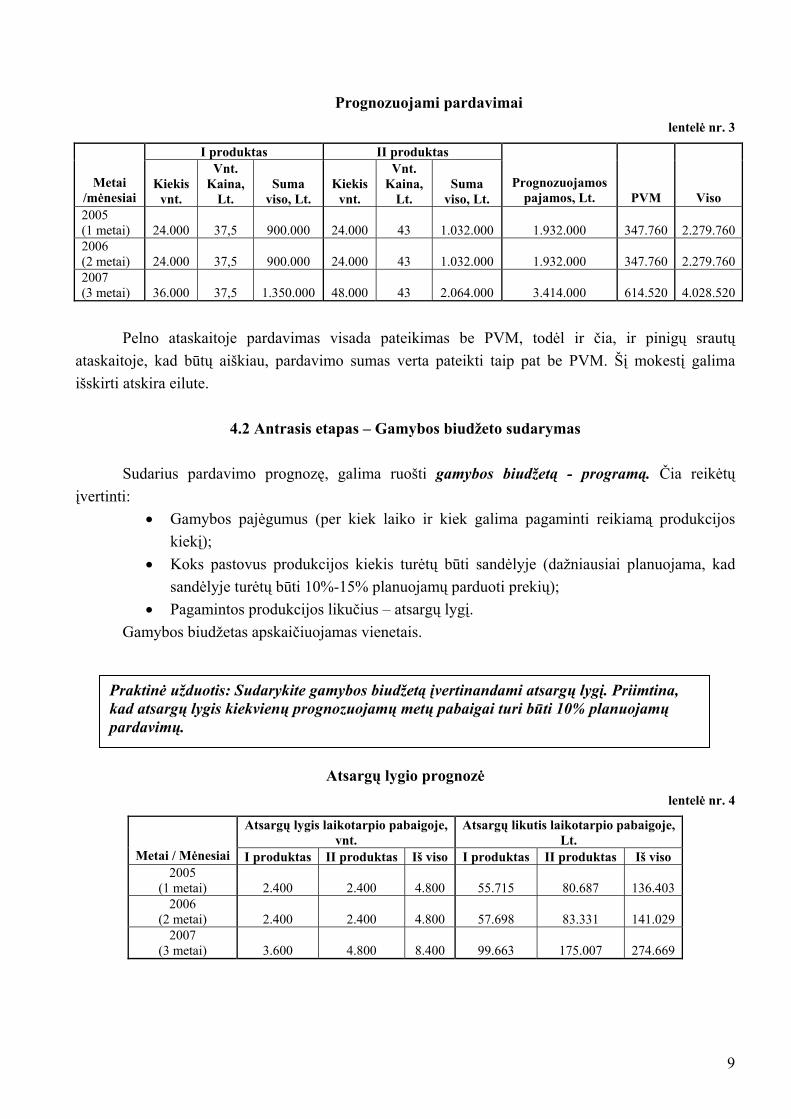

Prognozuojami pardavimai

lentelė nr. 3

I produktas II produktas

Metai /mėnesiai

Kiekis vnt.

Vnt. Kaina,

Lt. Suma

viso, Lt. Kiekis

vnt.

Vnt. Kaina,

Lt. Suma

viso, Lt. Prognozuojamos

pajamos, Lt. PVM Viso 2005 (1 metai) 24.000 37,5 900.000 24.000 43 1.032.000 1.932.000 347.760 2.279.7602006 (2 metai) 24.000 37,5 900.000 24.000 43 1.032.000 1.932.000 347.760 2.279.7602007 (3 metai) 36.000 37,5 1.350.000 48.000 43 2.064.000 3.414.000 614.520 4.028.520

Pelno ataskaitoje pardavimas visada pateikimas be PVM, todėl ir čia, ir pinigų srautų

ataskaitoje, kad būtų aiškiau, pardavimo sumas verta pateikti taip pat be PVM. Šį mokestį galima išskirti atskira eilute.

4.2 Antrasis etapas – Gamybos biudžeto sudarymas Sudarius pardavimo prognozę, galima ruošti gamybos biudžetą - programą. Čia reikėtų įvertinti:

• Gamybos pajėgumus (per kiek laiko ir kiek galima pagaminti reikiamą produkcijos kiekį);

• Koks pastovus produkcijos kiekis turėtų būti sandėlyje (dažniausiai planuojama, kad sandėlyje turėtų būti 10%-15% planuojamų parduoti prekių);

• Pagamintos produkcijos likučius – atsargų lygį. Gamybos biudžetas apskaičiuojamas vienetais.

Praktinė užduotis: Sudarykite gamybos biudžetą įvertinandami atsargų lygį. Priimtina, kad atsargų lygis kiekvienų prognozuojamų metų pabaigai turi būti 10% planuojamų pardavimų.

Atsargų lygio prognozė lentelė nr. 4

Atsargų lygis laikotarpio pabaigoje, vnt.

Atsargų likutis laikotarpio pabaigoje, Lt.

Metai / Mėnesiai I produktas II produktas Iš viso I produktas II produktas Iš viso 2005

(1 metai) 2.400 2.400 4.800 55.715 80.687 136.403 2006

(2 metai) 2.400 2.400 4.800 57.698 83.331 141.029 2007

(3 metai) 3.600 4.800 8.400 99.663 175.007 274.669

9

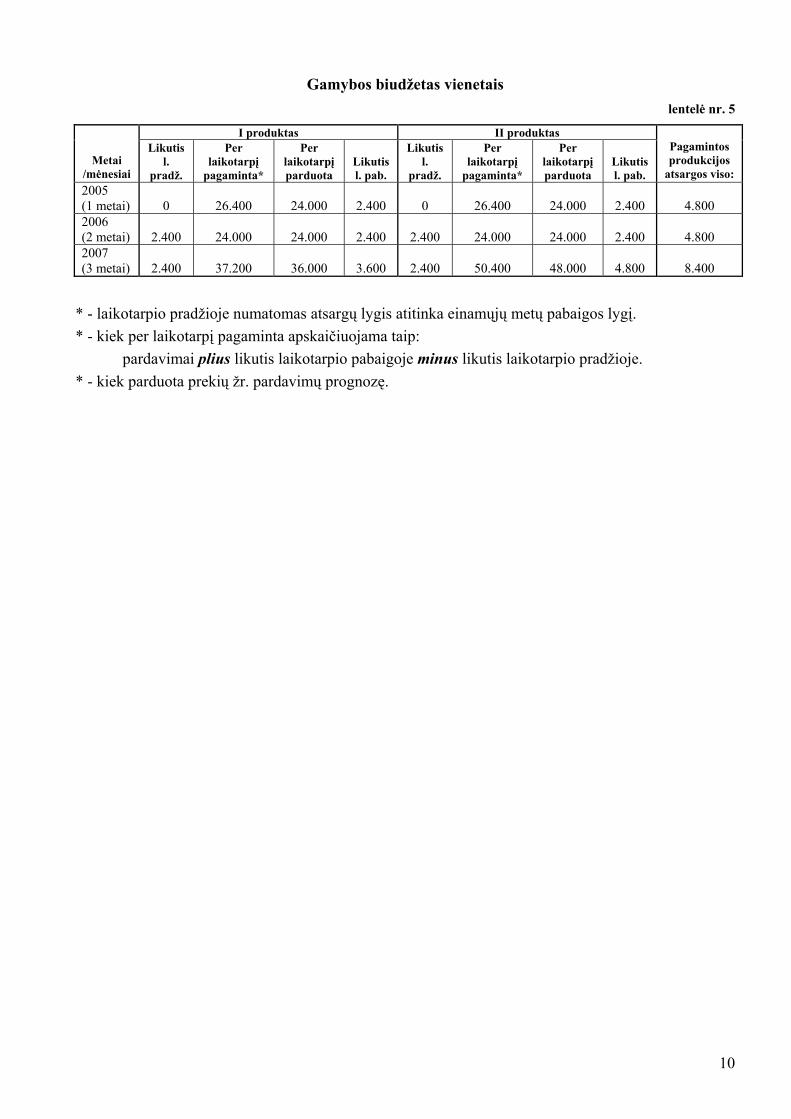

Gamybos biudžetas vienetais lentelė nr. 5

I produktas II produktas

Metai /mėnesiai

Likutis l.

pradž.

Per laikotarpį

pagaminta*

Per laikotarpį parduota

Likutis l. pab.

Likutis l.

pradž.

Per laikotarpį

pagaminta*

Per laikotarpį parduota

Likutis l. pab.

Pagamintos produkcijos

atsargos viso: 2005 (1 metai) 0 26.400 24.000 2.400 0 26.400 24.000 2.400 4.800 2006 (2 metai) 2.400 24.000 24.000 2.400 2.400 24.000 24.000 2.400 4.800 2007 (3 metai) 2.400 37.200 36.000 3.600 2.400 50.400 48.000 4.800 8.400

* - laikotarpio pradžioje numatomas atsargų lygis atitinka einamųjų metų pabaigos lygį. * - kiek per laikotarpį pagaminta apskaičiuojama taip:

pardavimai plius likutis laikotarpio pabaigoje minus likutis laikotarpio pradžioje. * - kiek parduota prekių žr. pardavimų prognozę.

10

Gamybos išlaidų biudžetas – tai pirmasis sąnaudų prognozavimo etapas. Šiame etape sudaromi žaliavų ir medžiagų, tiesioginio darbo ir pridėtinių gamybos išlaidų biudžetai.

11

pp

mm QnS *

4.3. Trečiasis etapas - gamybos išlaidų biudžetas

1. Žaliavų ir medžiagų išlaidos priklausys nuo gamybos programos. Pirmiausia planuojamos medžiagų sąnaudos gamyboje natūriniais vienetais. Čia naudojamos standartinės sąnaudų normos, numatomos kiekvienam produktui pagal jo sudėtį. Standartinėse sąnaudų normose numatomi ir gamyboje atsirandantys medžiagų nuostoliai.

∑=

mS

mn

pQ

- medžiagos sąnaudos gamyboje, nat. vnt. - medžiagos sąnaudų norma produktui, vnt./ produkto vnt. - produkto gamybos apimtys, vnt.

Praktinė užduotis: Sudarykite tiesioginių žaliavų biudžetą, įvertindami šių medžiagų

atsargų lygį kiekvienų metų pabaigoje. Priimtina, kad žaliavų atsargų lygis kiekvienų prognozuojamų metų pabaigoje sudarytų 10% sekančiais metais planuojamų gamybos apimčių.

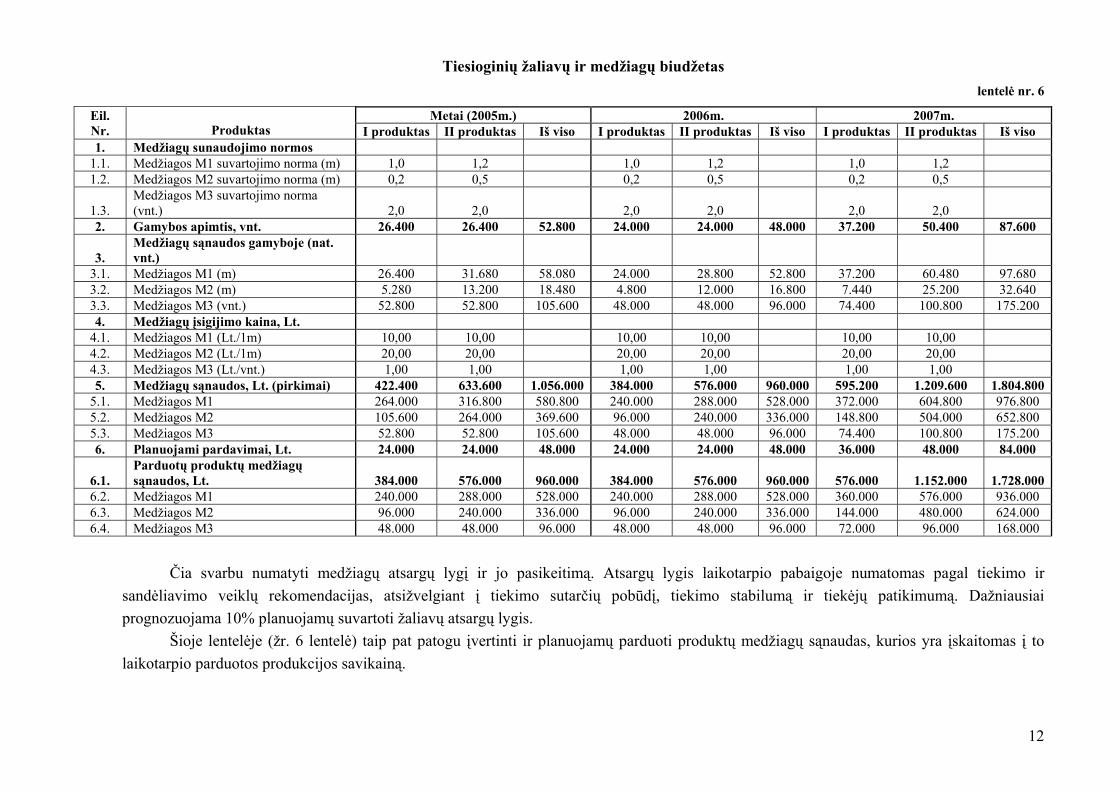

Tiesioginių žaliavų ir medžiagų biudžetas lentelė nr. 6

Metai (2005m.) 2006m. 2007m. Eil. Nr. Produktas I produktas II produktas Iš viso I produktas II produktas Iš viso I produktas II produktas Iš viso 1. Medžiagų sunaudojimo normos

1.1. Medžiagos M1 suvartojimo norma (m) 1,0 1,2 1,0 1,2 1,0 1,2 1.2. Medžiagos M2 suvartojimo norma (m) 0,2 0,5 0,2 0,5 0,2 0,5

1.3. Medžiagos M3 suvartojimo norma (vnt.) 2,0 2,0 2,0 2,0 2,0 2,0

2. Gamybos apimtis, vnt. 26.400 26.400 52.800 24.000 24.000 48.000 37.200 50.400 87.600

3. Medžiagų sąnaudos gamyboje (nat. vnt.)

3.1. Medžiagos M1 (m) 26.400 31.680 58.080 24.000 28.800 52.800 37.200 60.480 97.6803.2. Medžiagos M2 (m) 5.280 13.200 18.480 4.800 12.000 16.800 7.440 25.200 32.640 3.3. Medžiagos M3 (vnt.) 52.800 52.800 105.600 48.000 48.000 96.000 74.400 100.800 175.200 4. Medžiagų įsigijimo kaina, Lt.

4.1. Medžiagos M1 (Lt./1m) 10,00 10,00 10,00 10,00 10,00 10,00 4.2. Medžiagos M2 (Lt./1m) 20,00 20,00 20,00 20,00 20,00 20,00 4.3. Medžiagos M3 (Lt./vnt.) 1,00 1,00 1,00 1,00 1,00 1,00 5. Medžiagų sąnaudos, Lt. (pirkimai) 422.400 633.600 1.056.000 384.000 576.000 960.000 595.200 1.209.600 1.804.800

5.1. Medžiagos M1 264.000 316.800 580.800 240.000 288.000 528.000 372.000 604.800 976.8005.2. Medžiagos M2 105.600 264.000 369.600 96.000 240.000 336.000 148.800 504.000 652.8005.3. Medžiagos M3 52.800 52.800 105.600 48.000 48.000 96.000 74.400 100.800 175.2006. Planuojami pardavimai, Lt. 24.000 24.000 48.000 24.000 24.000 48.000 36.000 48.000 84.000

6.1. Parduotų produktų medžiagų sąnaudos, Lt. 384.000 576.000 960.000 384.000 576.000 960.000 576.000 1.152.000 1.728.000

6.2. Medžiagos M1 240.000 288.000 528.000 240.000 288.000 528.000 360.000 576.000 936.0006.3. Medžiagos M2 96.000 240.000 336.000 96.000 240.000 336.000 144.000 480.000 624.0006.4. Medžiagos M3 48.000 48.000 96.000 48.000 48.000 96.000 72.000 96.000 168.000

Čia svarbu numatyti medžiagų atsargų lygį ir jo pasikeitimą. Atsargų lygis laikotarpio pabaigoje numatomas pagal tiekimo ir sandėliavimo veiklų rekomendacijas, atsižvelgiant į tiekimo sutarčių pobūdį, tiekimo stabilumą ir tiekėjų patikimumą. Dažniausiai prognozuojama 10% planuojamų suvartoti žaliavų atsargų lygis. Šioje lentelėje (žr. 6 lentelė) taip pat patogu įvertinti ir planuojamų parduoti produktų medžiagų sąnaudas, kurios yra įskaitomas į to laikotarpio parduotos produkcijos savikainą.

12

13

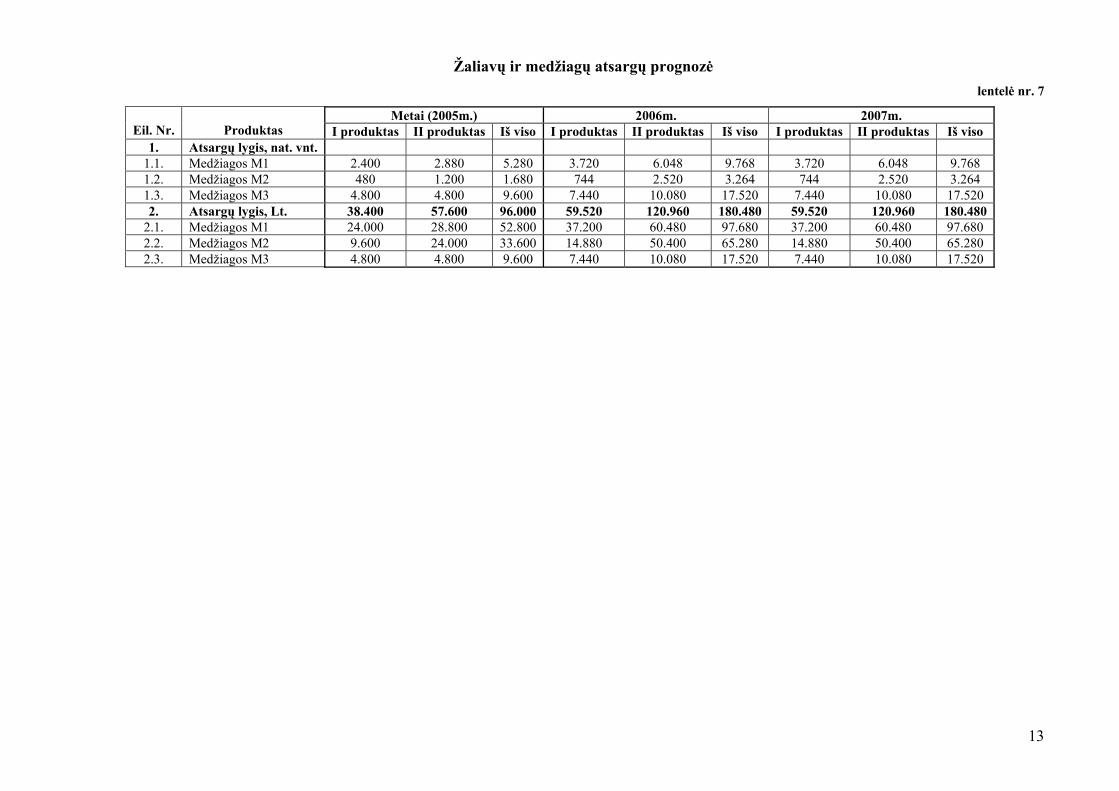

lentelė nr. 7

Metai (2005m.) 2006m. 2007m. Eil. Nr. Produktas I produktas II produktas Iš viso I produktas II produktas Iš viso I produktas II produktas Iš viso

1. Atsargų lygis, nat. vnt. 1.1. Medžiagos M1 2.400 2.880 5.280 3.720 6.048 9.768 3.720 6.048 9.7681.2. Medžiagos M2 480 1.200 1.680 744 2.520 3.264 744 2.520 3.2641.3. Medžiagos M3 4.800 4.800 9.600 7.440 10.080 17.520 7.440 10.080 17.5202. Atsargų lygis, Lt. 38.400 57.600 96.000 59.520 120.960 180.480 59.520 120.960 180.480

2.1. Medžiagos M1 24.000 28.800 52.800 37.200 60.480 97.680 37.200 60.480 97.6802.2. Medžiagos M2 9.600 24.000 33.600 14.880 50.400 65.280 14.880 50.400 65.2802.3. Medžiagos M3 4.800 4.800 9.600 7.440 10.080 17.520 7.440 10.080 17.520

Žaliavų ir medžiagų atsargų prognozė

2. Tiesioginio darbo biudžetas. Tiesioginio darbo biudžetas įvertina tik pagrindinės gamybinės veiklos darbininkų darbo laiką ir darbo užmokesčio išlaidas. Šios išlaidos įeina į gaminamų produktų savikainą, todėl planuojamos pagal gamybos prognozę. Sudarant tiesioginio darbo biudžetą reikia:

• Nustatyti einamuosius darbo laiko standartus kiekvienai gamybinei operacijai bei laiko normas kiekvienam produktui. Einamieji darbo laiko standartai įvertina kokias gamybines operacijas reikės atlikti ir jų atlikimo laiką, taip pat prastovų ir neproduktyvaus darbo laiką. Darbo laiko normos kaip standartai nustatomi gamybinėms operacijoms bei produktams ir išreiškiamos laiku (valandomis), kuris yra reikalingas vienam produktui pagaminti ir vienai operacijai atlikti.

• Nustatyti gamyboje dirbančių darbininkų poreikį ir jų skaičių.

DLFDLBDP =

DP - darbininkų poreikis; DLB - darbo laiko biudžetas gamybos programoje; DLF - darbo laiko fondas, val./darbininkui.

• Nustatyti standartinius valandinius darbo užmokesčio tarifus. Standartiniai darbo užmokesčio tarifai nustatomi vienai darbo valandai, vienam darbininkui bei operacijai. Standartiniai darbo užmokesčio tarifai apskaičiuojami pagal standartinę (mėnesio, savaitės) algą.

S

SS DL

ADU =

SDU - darbo užmokesčio valandinis tarifas, Lt/val.;

SA - standartinė alga, Lt/mėn.;

SDL - darbo laiko einamasis standartas, val. (keik bus dirbama valandų per mėnesį).

Kaip ir kiti standartiniai dydžiai (normos), šie tarifai prognozuojami, atsižvelgiant į praėjusių laikotarpių duomenis ir į numatomus darbą reglamentuojančių teisės aktų pokyčius, darbo rinkos pasiūlą, o taip pat – į numatomą personalo skatinimo politiką. Praktinė užduotis: Sudarykite darbo laiko ir tiesioginio darbo biudžetus, nustatykite

valandinį darbo laiko tarifą.

14

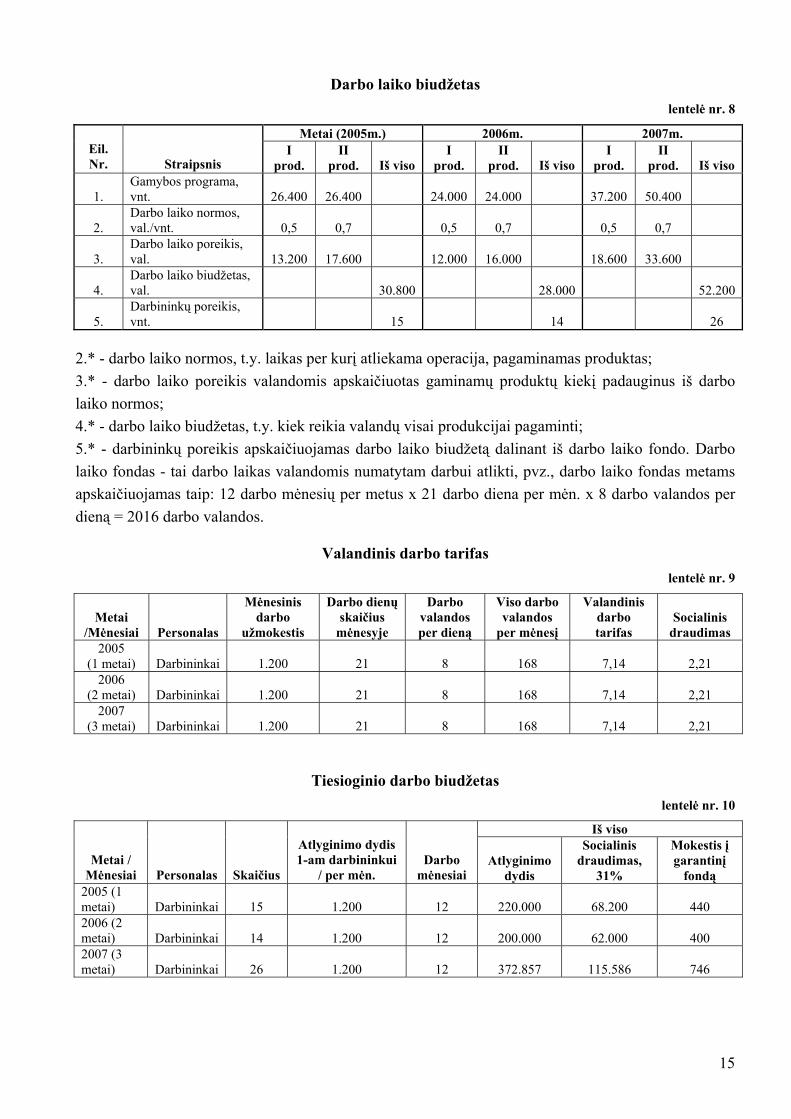

Darbo laiko biudžetas lentelė nr. 8

Metai (2005m.) 2006m. 2007m. Eil. Nr. Straipsnis

I prod.

II prod. Iš viso

I prod.

II prod. Iš viso

I prod.

II prod. Iš viso

1. Gamybos programa, vnt. 26.400 26.400 24.000 24.000 37.200 50.400

2. Darbo laiko normos, val./vnt. 0,5 0,7 0,5 0,7 0,5 0,7

3. Darbo laiko poreikis, val. 13.200 17.600 12.000 16.000 18.600 33.600

4. Darbo laiko biudžetas, val. 30.800 28.000 52.200

5. Darbininkų poreikis, vnt. 15 14 26

2.* - darbo laiko normos, t.y. laikas per kurį atliekama operacija, pagaminamas produktas; 3.* - darbo laiko poreikis valandomis apskaičiuotas gaminamų produktų kiekį padauginus iš darbo laiko normos; 4.* - darbo laiko biudžetas, t.y. kiek reikia valandų visai produkcijai pagaminti; 5.* - darbininkų poreikis apskaičiuojamas darbo laiko biudžetą dalinant iš darbo laiko fondo. Darbo laiko fondas - tai darbo laikas valandomis numatytam darbui atlikti, pvz., darbo laiko fondas metams apskaičiuojamas taip: 12 darbo mėnesių per metus x 21 darbo diena per mėn. x 8 darbo valandos per dieną = 2016 darbo valandos.

Valandinis darbo tarifas lentelė nr. 9

Metai /Mėnesiai Personalas

Mėnesinis darbo

užmokestis

Darbo dienų skaičius

mėnesyje

Darbo valandos per dieną

Viso darbo valandos

per mėnesį

Valandinis darbo tarifas

Socialinis draudimas

2005 (1 metai) Darbininkai 1.200 21 8 168 7,14 2,21

2006 (2 metai) Darbininkai 1.200 21 8 168 7,14 2,21

2007 (3 metai) Darbininkai 1.200 21 8 168 7,14 2,21

Tiesioginio darbo biudžetas lentelė nr. 10

Iš viso

Metai / Mėnesiai Personalas Skaičius

Atlyginimo dydis 1-am darbininkui

/ per mėn. Darbo

mėnesiai Atlyginimo

dydis

Socialinis draudimas,

31%

Mokestis į garantinį

fondą 2005 (1 metai) Darbininkai 15 1.200 12 220.000 68.200 440 2006 (2 metai) Darbininkai 14 1.200 12 200.000 62.000 400 2007 (3 metai) Darbininkai 26 1.200 12 372.857 115.586 746

15

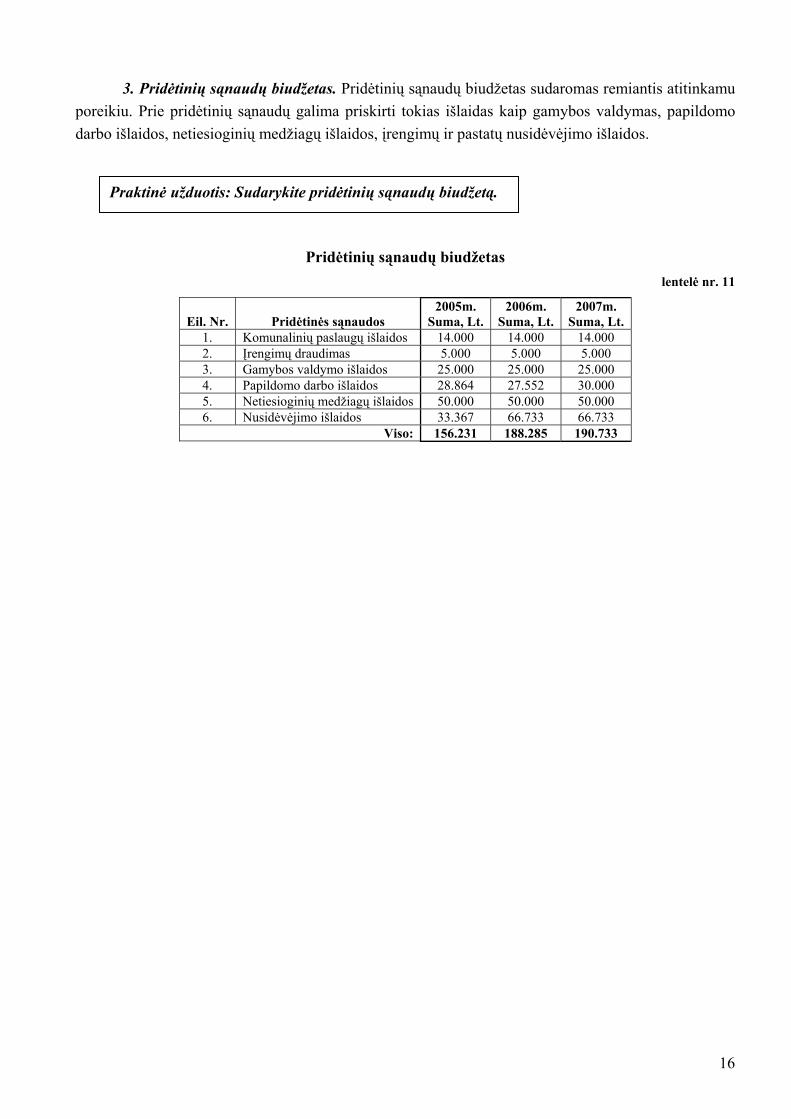

3. Pridėtinių sąnaudų biudžetas. Pridėtinių sąnaudų biudžetas sudaromas remiantis atitinkamu poreikiu. Prie pridėtinių sąnaudų galima priskirti tokias išlaidas kaip gamybos valdymas, papildomo darbo išlaidos, netiesioginių medžiagų išlaidos, įrengimų ir pastatų nusidėvėjimo išlaidos.

16

Pridėtinių sąnaudų biudžetas lentelė nr. 11

Eil. Nr. Pridėtinės sąnaudos 2005m.

Suma, Lt. 2006m.

Suma, Lt. 2007m.

Suma, Lt. 1. Komunalinių paslaugų išlaidos 14.000 14.000 14.000 2. Įrengimų draudimas 5.000 5.000 5.000 3. Gamybos valdymo išlaidos 25.000 25.000 25.000 4. Papildomo darbo išlaidos 28.864 27.552 30.000 5. Netiesioginių medžiagų išlaidos 50.000 50.000 50.000 6. Nusidėvėjimo išlaidos 33.367 66.733 66.733

Viso: 156.231 188.285 190.733

Praktinė užduotis: Sudarykite pridėtinių sąnaudų biudžetą.

17

2005m. 2006m. 2007m.Eil. Nr. Turtas

Pradėta eksploatuoti

Turto įsigijimo

kaina

Turto likvidacinė

vertė Nusidėvėjimo

laikotarpis Nusidėvėjimo

suma, Lt. Likutinė vertė, Lt.

Nusidėvėjimo suma, Lt.

Likutinė vertė, Lt.

Nusidėvėjimo suma, Lt.

Likutinė vertė, Lt.

1. Žemė 2005.06.01 100.000 0 0 0 100.000 0 100.000 0 100.0002. Pastatas 2005.06.01 250.000 25.000 20 5.625 244.375 11.250 233.125 11.250 221.875

3. Įrengimai ir mašinos 2005.06.01 150.000 500 5 14.950 135.050 29.900 105.150 29.900 75.250

4. Transporto priemonės 2005.06.01 100.000 500 6 8.292 91.708 16.583 75.125 16.583 58.542

5.

Statybos ir remonto darbai 2005.06.01 200.000 20.000 20 4.500 195.500 9.000 186.500 9.000 177.500

Viso: 33.367 766.633 66.733 699.900 66.733 633.167

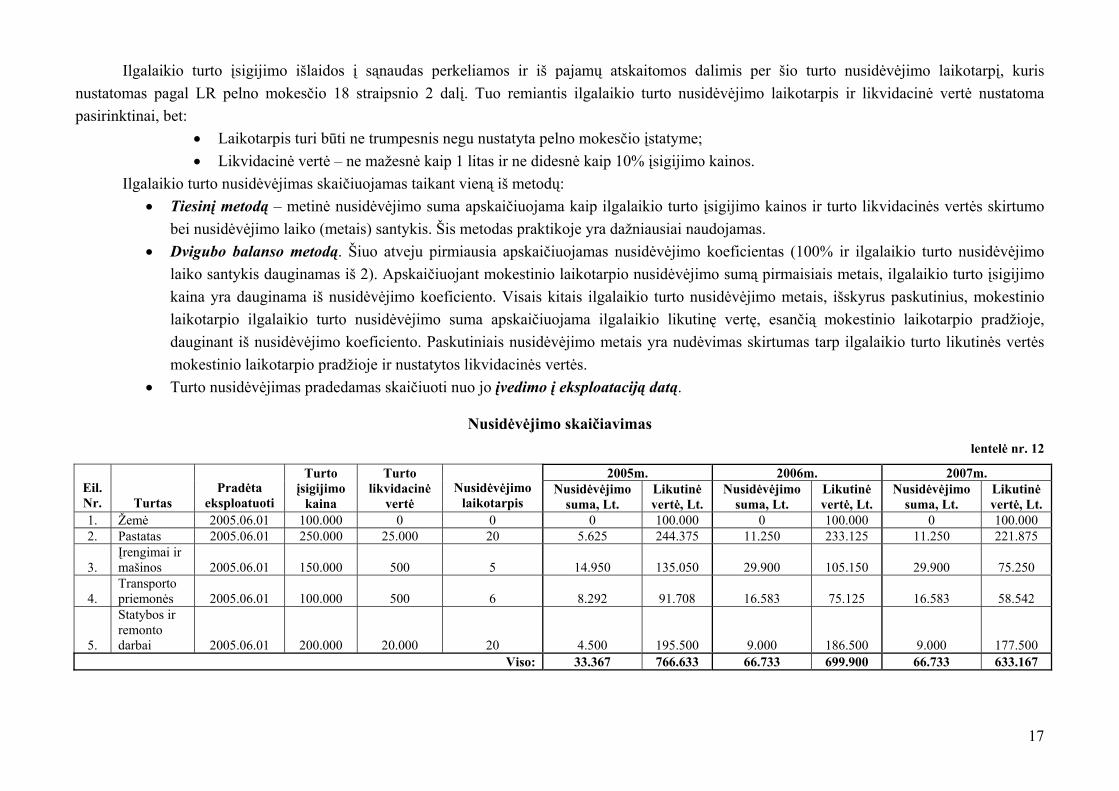

• Dvigubo balanso metodą. Šiuo atveju pirmiausia apskaičiuojamas nusidėvėjimo koeficientas (100% ir ilgalaikio turto nusidėvėjimo laiko santykis dauginamas iš 2). Apskaičiuojant mokestinio laikotarpio nusidėvėjimo sumą pirmaisiais metais, ilgalaikio turto įsigijimo kaina yra dauginama iš nusidėvėjimo koeficiento. Visais kitais ilgalaikio turto nusidėvėjimo metais, išskyrus paskutinius, mokestinio laikotarpio ilgalaikio turto nusidėvėjimo suma apskaičiuojama ilgalaikio likutinę vertę, esančią mokestinio laikotarpio pradžioje, dauginant iš nusidėvėjimo koeficiento. Paskutiniais nusidėvėjimo metais yra nudėvimas skirtumas tarp ilgalaikio turto likutinės vertės mokestinio laikotarpio pradžioje ir nustatytos likvidacinės vertės.

Ilgalaikio turto įsigijimo išlaidos į sąnaudas perkeliamos ir iš pajamų atskaitomos dalimis per šio turto nusidėvėjimo laikotarpį, kuris nustatomas pagal LR pelno mokesčio 18 straipsnio 2 dalį. Tuo remiantis ilgalaikio turto nusidėvėjimo laikotarpis ir likvidacinė vertė nustatoma pasirinktinai, bet:

• Tiesinį metodą – metinė nusidėvėjimo suma apskaičiuojama kaip ilgalaikio turto įsigijimo kainos ir turto likvidacinės vertės skirtumo bei nusidėvėjimo laiko (metais) santykis. Šis metodas praktikoje yra dažniausiai naudojamas.

lentelė nr. 12

• Likvidacinė vertė – ne mažesnė kaip 1 litas ir ne didesnė kaip 10% įsigijimo kainos. • Laikotarpis turi būti ne trumpesnis negu nustatyta pelno mokesčio įstatyme;

• Turto nusidėvėjimas pradedamas skaičiuoti nuo jo įvedimo į eksploataciją datą.

Nusidėvėjimo skaičiavimas

Ilgalaikio turto nusidėvėjimas skaičiuojamas taikant vieną iš metodų:

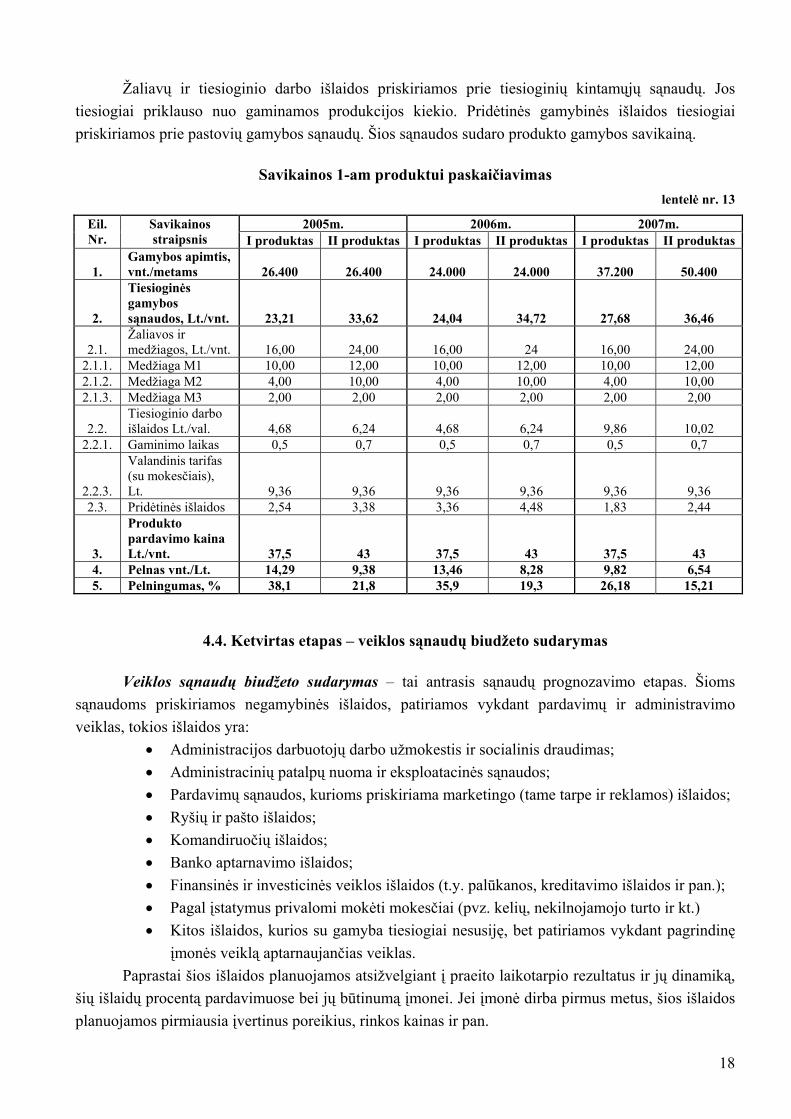

Žaliavų ir tiesioginio darbo išlaidos priskiriamos prie tiesioginių kintamųjų sąnaudų. Jos tiesiogiai priklauso nuo gaminamos produkcijos kiekio. Pridėtinės gamybinės išlaidos tiesiogiai priskiriamos prie pastovių gamybos sąnaudų. Šios sąnaudos sudaro produkto gamybos savikainą.

Savikainos 1-am produktui paskaičiavimas lentelė nr. 13

2005m. 2006m. 2007m. Eil. Nr.

Savikainos straipsnis I produktas II produktas I produktas II produktas I produktas II produktas

1. Gamybos apimtis, vnt./metams 26.400 26.400 24.000 24.000 37.200 50.400

2.

Tiesioginės gamybos sąnaudos, Lt./vnt. 23,21 33,62 24,04 34,72 27,68 36,46

2.1. Žaliavos ir medžiagos, Lt./vnt. 16,00 24,00 16,00 24 16,00 24,00

2.1.1. Medžiaga M1 10,00 12,00 10,00 12,00 10,00 12,00 2.1.2. Medžiaga M2 4,00 10,00 4,00 10,00 4,00 10,00 2.1.3. Medžiaga M3 2,00 2,00 2,00 2,00 2,00 2,00

2.2. Tiesioginio darbo išlaidos Lt./val. 4,68 6,24 4,68 6,24 9,86 10,02

2.2.1. Gaminimo laikas 0,5 0,7 0,5 0,7 0,5 0,7

2.2.3.

Valandinis tarifas (su mokesčiais), Lt. 9,36 9,36 9,36 9,36 9,36 9,36

2.3. Pridėtinės išlaidos 2,54 3,38 3,36 4,48 1,83 2,44

3.

Produkto pardavimo kaina Lt./vnt. 37,5 43 37,5 43 37,5 43

4. Pelnas vnt./Lt. 14,29 9,38 13,46 8,28 9,82 6,54 5. Pelningumas, % 38,1 21,8 35,9 19,3 26,18 15,21

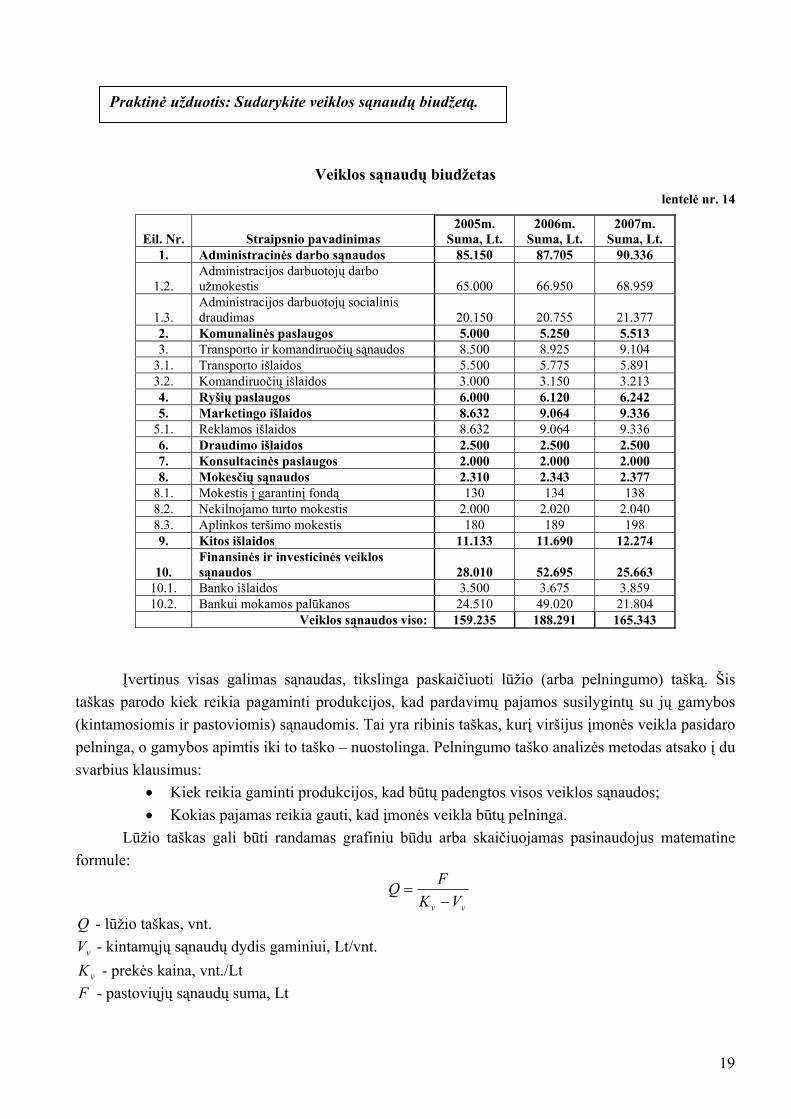

4.4. Ketvirtas etapas – veiklos sąnaudų biudžeto sudarymas Veiklos sąnaudų biudžeto sudarymas – tai antrasis sąnaudų prognozavimo etapas. Šioms sąnaudoms priskiriamos negamybinės išlaidos, patiriamos vykdant pardavimų ir administravimo veiklas, tokios išlaidos yra:

• Administracijos darbuotojų darbo užmokestis ir socialinis draudimas; • Administracinių patalpų nuoma ir eksploatacinės sąnaudos; • Pardavimų sąnaudos, kurioms priskiriama marketingo (tame tarpe ir reklamos) išlaidos; • Ryšių ir pašto išlaidos; • Komandiruočių išlaidos; • Banko aptarnavimo išlaidos; • Finansinės ir investicinės veiklos išlaidos (t.y. palūkanos, kreditavimo išlaidos ir pan.); • Pagal įstatymus privalomi mokėti mokesčiai (pvz. kelių, nekilnojamojo turto ir kt.) • Kitos išlaidos, kurios su gamyba tiesiogiai nesusiję, bet patiriamos vykdant pagrindinę

įmonės veiklą aptarnaujančias veiklas. Paprastai šios išlaidos planuojamos atsižvelgiant į praeito laikotarpio rezultatus ir jų dinamiką,

šių išlaidų procentą pardavimuose bei jų būtinumą įmonei. Jei įmonė dirba pirmus metus, šios išlaidos planuojamos pirmiausia įvertinus poreikius, rinkos kainas ir pan.

18

Praktinė užduotis: Sudarykite veiklos sąnaudų biudžetą.

Veiklos sąnaudų biudžetas lentelė nr. 14

Eil. Nr. Straipsnio pavadinimas 2005m.

Suma, Lt. 2006m.

Suma, Lt. 2007m.

Suma, Lt. 1. Administracinės darbo sąnaudos 85.150 87.705 90.336

1.2. Administracijos darbuotojų darbo užmokestis 65.000 66.950 68.959

1.3. Administracijos darbuotojų socialinis draudimas 20.150 20.755 21.377

2. Komunalinės paslaugos 5.000 5.250 5.513 3. Transporto ir komandiruočių sąnaudos 8.500 8.925 9.104

3.1. Transporto išlaidos 5.500 5.775 5.891 3.2. Komandiruočių išlaidos 3.000 3.150 3.213 4. Ryšių paslaugos 6.000 6.120 6.242 5. Marketingo išlaidos 8.632 9.064 9.336

5.1. Reklamos išlaidos 8.632 9.064 9.336 6. Draudimo išlaidos 2.500 2.500 2.500 7. Konsultacinės paslaugos 2.000 2.000 2.000 8. Mokesčių sąnaudos 2.310 2.343 2.377

8.1. Mokestis į garantinį fondą 130 134 138 8.2. Nekilnojamo turto mokestis 2.000 2.020 2.040 8.3. Aplinkos teršimo mokestis 180 189 198 9. Kitos išlaidos 11.133 11.690 12.274

10. Finansinės ir investicinės veiklos sąnaudos 28.010 52.695 25.663

10.1. Banko išlaidos 3.500 3.675 3.859 10.2. Bankui mokamos palūkanos 24.510 49.020 21.804

Veiklos sąnaudos viso: 159.235 188.291 165.343 Įvertinus visas galimas sąnaudas, tikslinga paskaičiuoti lūžio (arba pelningumo) tašką. Šis taškas parodo kiek reikia pagaminti produkcijos, kad pardavimų pajamos susilygintų su jų gamybos (kintamosiomis ir pastoviomis) sąnaudomis. Tai yra ribinis taškas, kurį viršijus įmonės veikla pasidaro pelninga, o gamybos apimtis iki to taško – nuostolinga. Pelningumo taško analizės metodas atsako į du svarbius klausimus:

• Kiek reikia gaminti produkcijos, kad būtų padengtos visos veiklos sąnaudos; • Kokias pajamas reikia gauti, kad įmonės veikla būtų pelninga.

Lūžio taškas gali būti randamas grafiniu būdu arba skaičiuojamas pasinaudojus matematine formule:

vv VKFQ−

=

Q - lūžio taškas, vnt.

vV - kintamųjų sąnaudų dydis gaminiui, Lt/vnt.

vK - prekės kaina, vnt./Lt F - pastoviųjų sąnaudų suma, Lt

19

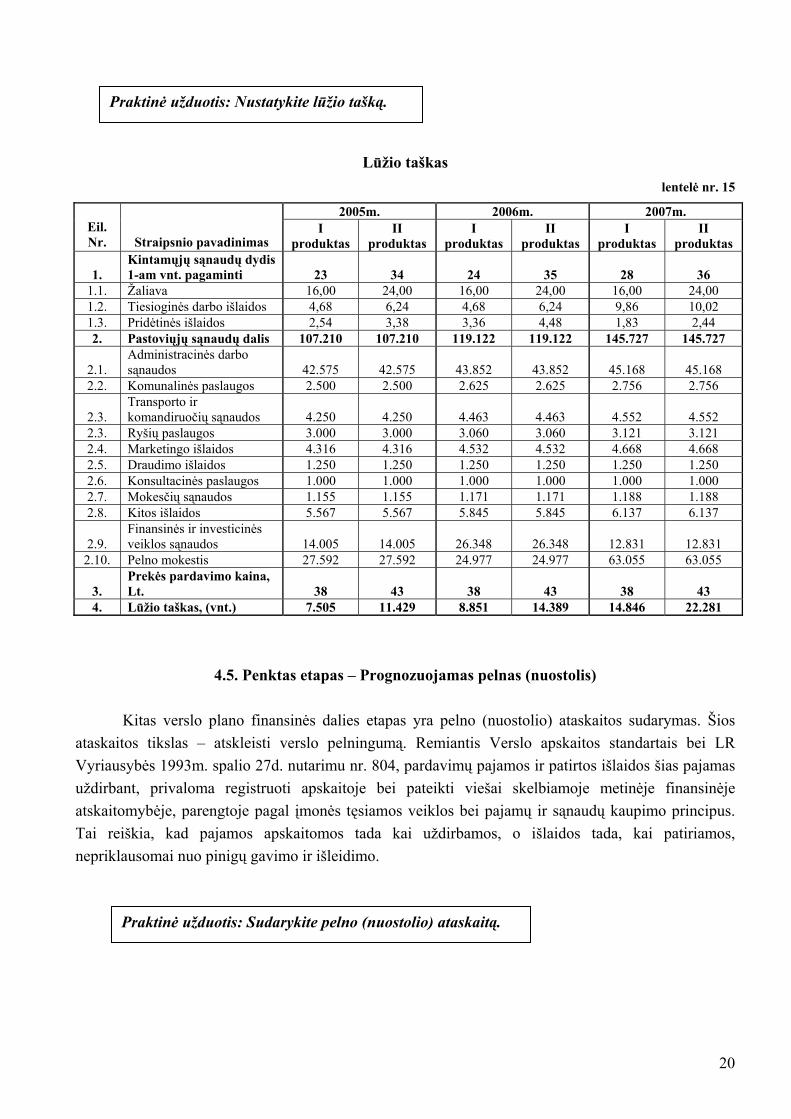

Praktinė užduotis: Nustatykite lūžio tašką.

Lūžio taškas lentelė nr. 15

2005m. 2006m. 2007m. Eil. Nr. Straipsnio pavadinimas

I produktas

II produktas

I produktas

II produktas

I produktas

II produktas

1. Kintamųjų sąnaudų dydis 1-am vnt. pagaminti 23 34 24 35 28 36

1.1. Žaliava 16,00 24,00 16,00 24,00 16,00 24,00 1.2. Tiesioginės darbo išlaidos 4,68 6,24 4,68 6,24 9,86 10,02 1.3. Pridėtinės išlaidos 2,54 3,38 3,36 4,48 1,83 2,44 2. Pastoviųjų sąnaudų dalis 107.210 107.210 119.122 119.122 145.727 145.727

2.1. Administracinės darbo sąnaudos 42.575 42.575 43.852 43.852 45.168 45.168

2.2. Komunalinės paslaugos 2.500 2.500 2.625 2.625 2.756 2.756

2.3. Transporto ir komandiruočių sąnaudos 4.250 4.250 4.463 4.463 4.552 4.552

2.3. Ryšių paslaugos 3.000 3.000 3.060 3.060 3.121 3.121 2.4. Marketingo išlaidos 4.316 4.316 4.532 4.532 4.668 4.668 2.5. Draudimo išlaidos 1.250 1.250 1.250 1.250 1.250 1.250 2.6. Konsultacinės paslaugos 1.000 1.000 1.000 1.000 1.000 1.000 2.7. Mokesčių sąnaudos 1.155 1.155 1.171 1.171 1.188 1.188 2.8. Kitos išlaidos 5.567 5.567 5.845 5.845 6.137 6.137

2.9. Finansinės ir investicinės veiklos sąnaudos 14.005 14.005 26.348 26.348 12.831 12.831

2.10. Pelno mokestis 27.592 27.592 24.977 24.977 63.055 63.055

3. Prekės pardavimo kaina, Lt. 38 43 38 43 38 43

4. Lūžio taškas, (vnt.) 7.505 11.429 8.851 14.389 14.846 22.281

4.5. Penktas etapas – Prognozuojamas pelnas (nuostolis) Kitas verslo plano finansinės dalies etapas yra pelno (nuostolio) ataskaitos sudarymas. Šios ataskaitos tikslas – atskleisti verslo pelningumą. Remiantis Verslo apskaitos standartais bei LR Vyriausybės 1993m. spalio 27d. nutarimu nr. 804, pardavimų pajamos ir patirtos išlaidos šias pajamas uždirbant, privaloma registruoti apskaitoje bei pateikti viešai skelbiamoje metinėje finansinėje atskaitomybėje, parengtoje pagal įmonės tęsiamos veiklos bei pajamų ir sąnaudų kaupimo principus. Tai reiškia, kad pajamos apskaitomos tada kai uždirbamos, o išlaidos tada, kai patiriamos, nepriklausomai nuo pinigų gavimo ir išleidimo.

Praktinė užduotis: Sudarykite pelno (nuostolio) ataskaitą.

20

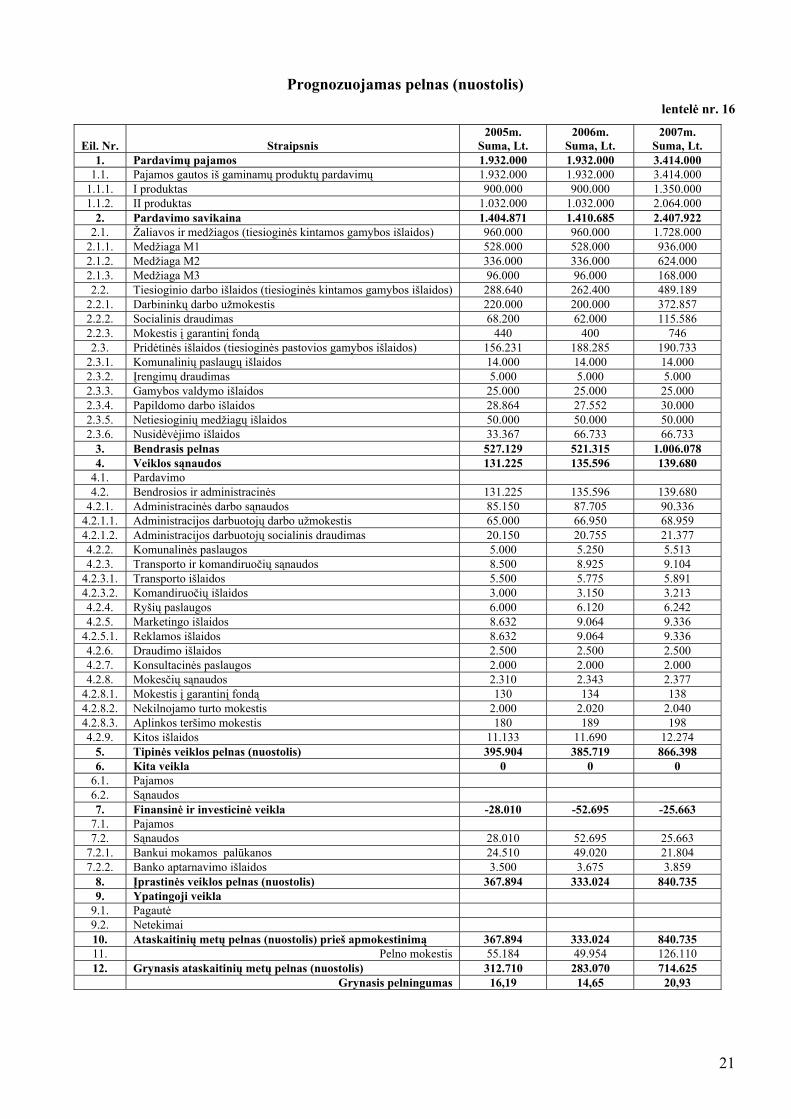

Prognozuojamas pelnas (nuostolis) lentelė nr. 16

Eil. Nr. Straipsnis 2005m.

S2006m.

S S2007m.

uma, Lt. uma, Lt. uma, Lt. 1. Pardavimų pajamos 1.932.000 1.932.000 3.414.000

1.1. Pajamos gautos iš gaminam avimų 1.932.000 ų produktų pard 1.932.000 3.414.000 1.1.1. I produktas 900.000 900.000 1.350.000 1.1.2. II produktas 1.032.000 1.032.000 2.064.000

2. Pardavimo savikaina 1.404.871 1.410.685 2.407.922 2.1. Žaliavos ir medžiagos (tiesioginės kintamos gamybos išlaidos) 960.000 960.000 1.728.000

2.1.1. Medžiaga M1 528.000 528.000 936.000 2.1.2. Medžiaga M2 336.000 336.000 624.000 2.1.3. Medžiaga M3 96.000 96.000 168.000 2.2. Tiesioginio darbo išlaidos (tiesioginės kintamos gamybos išlaidos) 288.640 262.400 489.189

2.2.1. Darbininkų darbo užmokestis 220.000 200.000 372.857 2.2.2. Socialinis draudimas 68.200 62.000 115.586 2.2.3. Mokestis į garantinį fondą 440 400 746 2.3. Pridėtinės išlaidos (tiesioginės pastovios gamybos išlaidos) 156.231 188.285 190.733

2.3.1. Komunalinių paslaugų išlaidos 14.000 14.000 14.000 2.3.2. Įrengimų draudimas 5.000 5.000 5.000 2.3.3. Gamybos valdymo išlaidos 25.000 25.000 25.000 2.3.4. Papildomo darbo išlaidos 28.864 27.552 30.000 2.3.5. Netiesioginių medžiagų išlaidos 50.000 50.000 50.000 2.3.6. Nusidėvėjimo išlaidos 33.367 66.733 66.733

3. Bendrasis pelnas 527.129 521.315 1.006.078 4. Veiklos sąnaudos 131.225 135.596 139.680

4.1. Pardavimo 4.2. Bendrosios ir administracinės 131.225 135.596 139.680

4.2.1. Administracinės darbo sąnaudos 85.150 87.705 90.336 4 užmokestis .2.1.1. Administracijos darbuotojų darbo 65.000 66.950 68.959 4.2.1.2. Administracijos darbuotojų socialinis draudimas 20.150 20.755 21.377 4.2.2. Komunalinės paslaugos 5.000 5.250 5.513 4.2.3. Transporto ir komandiruočių sąnaudos 8.500 8.925 9.104

4.2.3.1. Transporto išlaidos 5.500 5.775 5.891 4.2.3.2. Komandiruočių išlaidos 3.000 3.150 3.213 4.2.4. Ryšių paslaugos 6.000 6.120 6.242 4.2.5. Marketingo išlaidos 8.632 9.064 9.336

4.2.5.1. Reklamos išlaidos 8.632 9.064 9.336 4.2.6. Draudimo išlaidos 2.500 2.500 2.500 4.2.7. Konsultacinės paslaugos 2.000 2.000 2.000 4.2.8. Mokesčių sąnaudos 2.310 2.343 2.377

4 130 .2.8.1. Mokestis į garantinį fondą 134 138 4.2.8.2. Nekilnojamo turto mokestis 2.000 2.020 2.040 4.2.8.3. Aplinkos teršimo mokestis 180 189 198 4.2.9. Kitos išlaidos 11.133 11.690 12.274

5. Tipinės veiklos pelnas (nuostolis) 395.904 385.719 866.398 6. Kita veikla 0 0 0

6.1. Pajamos 6.2. Sąnaudos 7. Finansinė ir investicinė veikla -28.010 -52.695 -25.663

7.1. Pajamos 7.2. Sąnaudos 28 0 .01 52.695 25.663

7.2.1. Bankui mokamos palūkanos 24.510 49.020 21.804 7.2.2. Banko aptarnavimo išlaidos 3.500 3.675 3.859

8. Įprastinės veiklos pelnas (nuostolis) 367.894 333.024 840.735 9. Ypatingoji veikla

9.1. Pagautė 9.2. Netekimai 10. Ataskaitinių metų pelnas (nuostolis) prieš apmokestinimą 367.894 333.024 840.735 11. Pelno mokestis 55.184 49.954 126.110 12. Grynasis ataskaitinių metų pelnas (nuostolis) 312.710 283.070 714.625 Grynasis pelningumas 16,19 14,65 20,93

21

Svarbiausias kiekvieno verslo tikslas – uždirbti pelną – lemia ne tik pajamų uždirbimą, bet ir sąnaudų patyrimą uždirbant pajamas:

• Pardavimų pajamos apima įmonės pajamų sumą, uždirbtą pardavus prekes ar paslaugas. • Parduotų prekių savikaina tiesiogiai siejama su pajamų uždirbimu iš pagrindinės veiklos

ataskaitinio laikotarpio metu. Tai sunaudotų žaliavų, komplektavimo gaminių bei tiesioginio darbo užmokesčio, apskaičiuoto parduotų prekių gamintojams, suma. Parduotų prekių savikaina sąnaudomis pripažįstama tada, kai prekės parduotos.

• Bendrasis pelnas (nuostolis) apskaičiuojamas kaip skirtumas tarp pardavimų pajamų bei parduotų prekių savikainos.

• Veiklos sąnaudoms priskiriamos visos įmonės veiklos išlaidos, kurių neįmanoma aiškiai susieti su ataskaitinio laikotarpio pajamų uždirbimu. Jas sudaro pardavimų ir bendrosios bei administracinės sąnaudos, kurias visas leidžiama iškart pripažinti laikotarpio veiklos sąnaudomis.

• Bendrosios ir administracinės sąnaudos – tai sąnaudos, padedančios sudaryti sąlygas ataskaitinio laikotarpio pajamoms uždirbti, pavyzdžiui, įmonės administracijos darbuotojų atlyginimai ir socialinis draudimas, reklamos ir kitos susiję sąnaudos.

• Pardavimų sąnaudoms priskiriamos su prekių pardavimu susijusios išlaidos. • Veiklos pelno (nuostolio) straipsnyje fiksuojamas įmonės ataskaitinio laikotarpio tipinės

veiklos rezultatas. Jis nustatomas iš bendrojo pelno atėmus veiklos sąnaudas. • Kitos veiklos pajamomis ir sąnaudomis laikomos visos su įmonės pagrindine veikla

nesusijusios pajamos ir sąnaudos. • Finansinės ir investicinės veiklos sąnaudoms priskiriamos finansinėms institucijoms

mokamos palūkanos už kreditus, neigiama valiutų kursų įtaka, apskaičiuoti delspinigiai ir pan. Šio tipo pajamoms priskiriama teigiama valiutų kursų įtaka, finansinių institucijų mokamos palūkanos ir pan.

• Įprastinės veiklos pelno (nuostolio) rodiklis apibendrina įprastinės veiklos, apimančios tipinę ir netipinę veiklą, rezultatą. Jis apskaičiuojamas kaip veiklos pelno (nuostolio) ir kitos veiklos rezultato bei finansinės ir investicinės veiklos rezultato algebrinė suma.

• Ypatingosios veiklos pajamoms ir sąnaudoms priskiriami visi netekimai ir netikėtai gautos pajamos, susijusios su neįprastine įmonės ūkine veikla ir patirti dėl įmonės valdytojų nevaldomų ir nuo jų valios nepriklausančių įvykių.

• Ataskaitinių metų pelno (nuostolio) prieš apmokestinimą rodiklis jungia įmonės įprastinės ir ypatingosios veiklų rezultatus ir rodo bendrą visos įmonės rezultatą prieš apmokestinimą.

• Pelno mokesčio sąnaudoms priskiriamos mokėtinos arba jau avansu sumokėtos pelno mokesčio sumos.

• Grynasis ataskaitinių metų pelnas – galutinis įmonės tam tikro laikotarpio rezultatas, kuris gali būti naudojamas įmonės savininkų nuožiūra. Jis apskaičiuojamas kaip pelno prieš apmokestinimą ir pelno mokesčio rezultatas.

22

4.6. Šeštasis etapas – balanso sudarymas Balansas yra lyg verslo „nuotrauka“ konkrečiu momentu (pavyzdžiui, metų pabaigoje). Šioje ataskaitoje parodomas visas įmonės turtas, nuosavas kapitalas ir turimi įmonės įsipareigojimai paskutinę ataskaitinio laikotarpio dieną. Prieš sudarant balansą turi būti įvertinta:

• Įmonės planuojamų įsipareigojimų apmokėjimo laikotarpis (t.y. sutartyse su tiekėjais numatyti atsiskaitymo terminai);

• Įmonės pirkėjų atsiskaitymo laikotarpis; • Sudarytas paskolos grąžinimo grafikas (žr. Priedas Nr.1)

Balansas sudarytas iš dviejų didelių dalių. Turto dalyje nurodoma, kokiu turtu disponuoja

įmonė, o savininkų nuosavybės ir įsipareigojimų dalyje atsakoma į klausimą, kam šis turtas priklauso. Balanso dalis Turas: A. Ilgalaikis turtas apima grupę straipsnių, atspindinčių ilgalaikį turtą, įmonėje naudojamą

ilgiau nei vienerius metus. Tai turtas, kuris į įmonės sąnaudas įskaitomas jį nudėvint ar amortizuojant. Ilgalaikiam turtui priskiriama:

1. Nematerialusis turtas – materialios substancijos (fizinės formos) neturintis turtas, suteikiantis įmonei pirmumą prieš kitas įmones vykdant tam tikrą veiklą (pavyzdžiui, patentai, licencijos, programinė įranga ir kt.).

2. Materialusis turtas – ilgalaikis turtas, turintis materialią substanciją. Tai visi mums įprasti, apčiuopiami objektai: pastatai, statiniai, mašinos, įrengimai ir pan.

3. Finansinis turtas – tai turtas, susijęs su įmonės teisėmis į kitas įmones (pavyzdžiui, vertybiniai popieriai)

B. Trumpalaikis turtas apima grupę straipsnių, atspindinčių ne ilgiau kaip vienerius metus įmonėje naudojamą turtą. Tai veikloje naudojamos atsargos (žaliavos, perparduoti skirtos prekės, pagaminta ir dar nebaigta gaminti produkcija ir pan.) ir pirkėjų įsiskolinimai, grąžintini įmonei per artimiausią laikotarpį, bei grynieji pinigai.

1. Atsargos, išankstiniai apmokėjimai ir nebaigtos vykdyti sutartys jungia grupę straipsnių, atspindinčių įmonės žaliavas, komplektavimo gaminius, pagamintą ir sandėliuojamą produkciją ir pan.

2. Per vienerius metus gautinos sumos reiškia klientų ir kitų trečiųjų asmenų skolas įmonei, grąžintinas per artimiausius po ataskaitinių metus.

3. Kitas trumpalaikis turtas apima įvairias trumpalaikes investicijas į kitas įmones, terminuotus indėlius bankuose bei kitose kredito institucijose, supirktas nuosavas įmonės akcijas.

4. Gryni pinigai sąskaitoje ir kasoje apima pinigų sumą įmonės kasoje bei įmonės sąskaitose bankuose.

Balanso dalis Savininkų nuosavybė ir įsipareigojimai:

C. Nuosavas kapitalas apima grupę straipsnių, nusakančių įmonės įstatinį kapitalą, rezervus, nepaskirstytą pelną (arba nepadengtą nuostolį). 1. Akcinio kapitalo straipsnyje parodomas įmonės akcininkų pasirašytas įstatinis kapitalas.

23

2. Perkainojimo rezervo straipsnyje registruojamas ilgalaikio materialiojo turto ir finansinio turto perkainojimas. 3. Rezervų straipsnyje parodomi rezervai, sudaryti iš paskirstytino pelno. 4. Nepaskirstyto pelno (nuostolio) straipsnyje parodomas per ataskaitinį ir ankstesnius laikotarpius uždirbtas, bet dar nepaskirstytas pelnas arba dar nepadengti nuostoliai. 5. Finansavimas (dotacijos ir subsidijos) apima įmonės iš trečiųjų asmenų (ir valstybės) gautos paramos, labdaros ir kitų dovanų sumas. D. Skolintas kapitalas apima grupę straipsnių atspindinčių įmonės ilgalaikius ir trumpalaikius įsipareigojimus kreditinėms institucijoms, tiekėjams bei tretiesiems asmenims. 1. Po vienerių metų mokėtinos sumos ir ilgalaikiai įsipareigojimai – straipsnis, kuriame pateikiamos vėliau nei po vienerių metų grąžintinos įmonės skolos ir jos įsipareigojimai tretiesiems asmenims, kurie turės būti įvykdyti vėliau nei kitais po ataskaitinių metais. 2. Per vienerius metus mokėtinų sumų ir trumpalaikių įsipareigojimų straipsnis apima trumpalaikes įmonės skolas, grąžintinas per artimiausius po ataskaitinių metus, bei įsipareigojimus, kuriuos įmonė turės įvykdyti per kitus po ataskaitinių metus.

Praktinė užduotis: Sudarykite balansą.

24

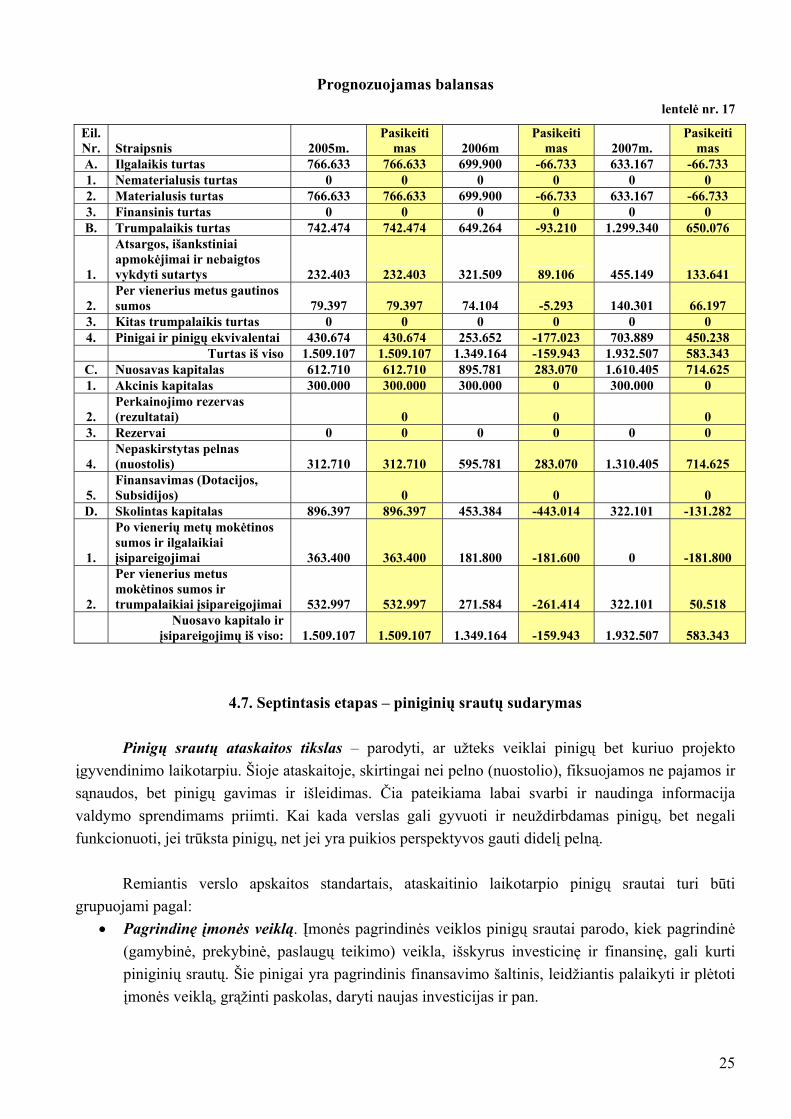

Prognozuojamas balansas lentelė nr. 17

Eil. Straipsnis 2005m.

Pasikeiti 2006m

Pasikeiti 2007m.

Pasikeiti Nr. mas mas mas A. Ilgalaikis turtas 766.633 7 66.633 699.900 - 66.733 633.167 - 66.7331. Nematerialusis turtas 0 0 0 0 0 0 2. Materialusis turtas 766.633 766 9.633 69 .900 -66 3.733 63 .167 -66.733 3. Finansinis turtas 0 0 0 0 0 0 B. Trumpalaikis turtas 742.474 742 9.474 64 .264 -93 29 40 .210 1. 9.3 650.076

1.

tos

232.403

Atsargos, išankstiniaiapmokėjimai ir nebaigvykdyti sutartys 232.403 321.509 89.106 455.149 133.641

2. us gautinos

79.397 Per vienerius metsumos 79.397 74.104 -5.293 140.301 66.197

3. Kitas trumpalaikis turtas 0 0 0 0 0 0 4. Pinigai ir pinigų ekvivalentai 430.674 430 3.674 25 .652 -17 23 7037.0 .889 450.238 Turtas iš viso 1.509.107 1.509.107 1.349.164 -159.943 1.932.507 583.343

C. Nuosavas kapitalas 612.710 612.710 895.781 283.070 1.610.405 714.625 1. Akcinis kapitalas 300.000 300.000 300.000 0 300.000 0

2. rvas

Perkainojimo reze(rezultatai) 0 0 0

3. Rezervai 0 0 0 0 0 0

4. tytas pelnas

312.710 Nepaskirs(nuostolis) 312.710 595.781 283.070 1.310.405 714.625

5. as (Dotacijos,

FinansavimSubsidijos) 0 0 0

D. Skolintas kapitalas 896 97 .3 896 3 84 .397 45 .3 -44 14 322 01 3.0 .1 -13 82 1.2

1.

kėtinos

363.400

Po vienerių metų mosumos ir ilgalaikiai įsipareigojimai 363.400 181.800 -181.600 0 -181.800

2.

tus

igojimai 532.997

Per vienerius memokėtinos sumos ir trumpalaikiai įsipare 532.997 271.584 -261.414 322.101 50.518

įs 1.509.107 Nuosavo kapitalo ir

ipareigojimų iš viso: 1.509.107 1.349.164 -159.943 1.932.507 583.343

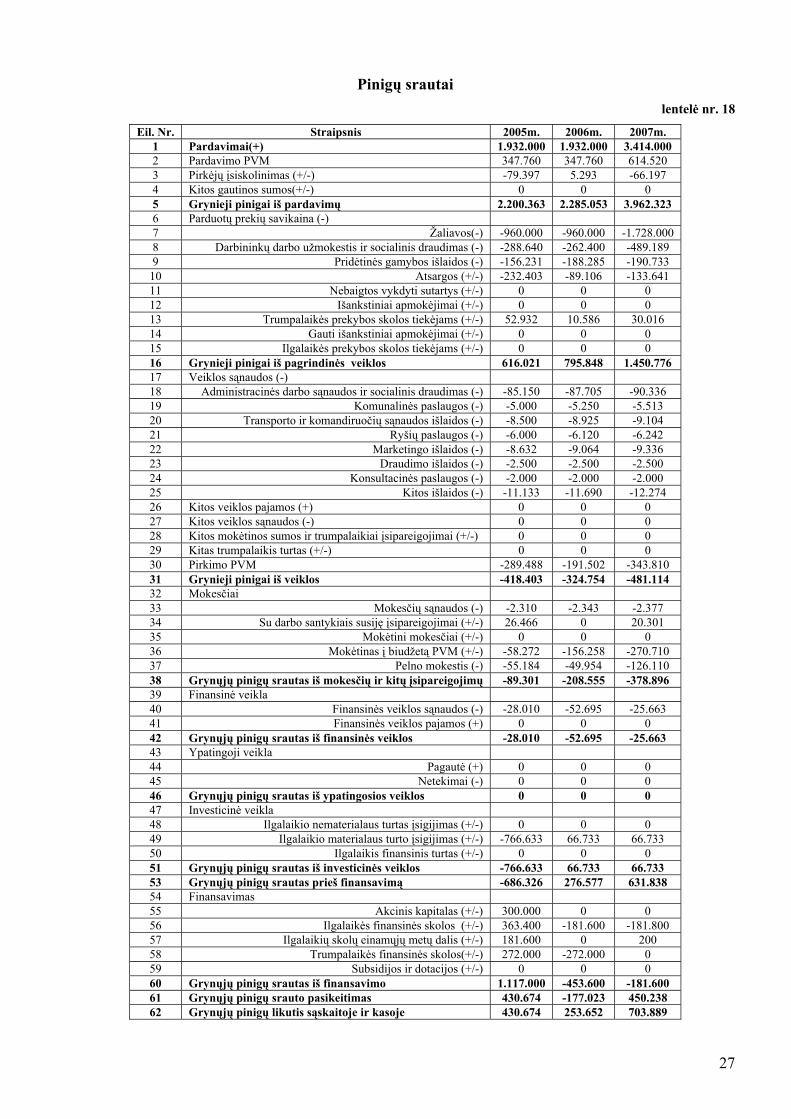

4.7. Septintasis etapas – piniginių srautų sudarymas

Pinigų srautų ataskaitos tikslas – parodyti, ar užteks veiklai pinigų bet kuriuo projekto yven

Remiantis verslo apskaitos standartais, ataskaitinio laikotarpio pinigų srautai turi būti

įmonės veiklą. Įmonės pagrindinės veiklos pinigų srautai parodo, kiek pagrindinė

įg dinimo laikotarpiu. Šioje ataskaitoje, skirtingai nei pelno (nuostolio), fiksuojamos ne pajamos ir sąnaudos, bet pinigų gavimas ir išleidimas. Čia pateikiama labai svarbi ir naudinga informacija valdymo sprendimams priimti. Kai kada verslas gali gyvuoti ir neuždirbdamas pinigų, bet negali funkcionuoti, jei trūksta pinigų, net jei yra puikios perspektyvos gauti didelį pelną. grupuojami pagal:

• Pagrindinę (gamybinė, prekybinė, paslaugų teikimo) veikla, išskyrus investicinę ir finansinę, gali kurti piniginių srautų. Šie pinigai yra pagrindinis finansavimo šaltinis, leidžiantis palaikyti ir plėtoti įmonės veiklą, grąžinti paskolas, daryti naujas investicijas ir pan.

25

• Investicinę. Investicinės veiklos pinigų srautai parodo pinigų sumas, išleistas įsigyjant ilgalaikį materialųjį ir nematerialųjį turtą, kuris ilgą laiką bus naudojamas ir teiks ekonominę naudą. Taip grupuojami pinigų srautai rodo ir pinigų įplaukas perleidžiant įsigytą turtą.

• Finansinę. Įmonės finansinės veiklos pinigų srautai parodo, kaip įmonė naudojasi išoriniais finansavimo šaltiniais.

Įmonės gali pinigų srautus grupuoti pagal savo poreikius, atsižvelgdamos į savo veiklos pobūdį bei verslo apskaitos standartų reikalavimus.

Praktinė užduotis: Sudarykite pinigų srautus.

26

Pinigų srautai lentelė nr. 18

Eil. Nr. Straipsnis 2005m. 2006m. 2007m. 1 Pardavimai(+) 1.932.000 1.932.000 3.414.000 2 Pardavimo PVM 347.760 347.760 614.520 3 Pirkėjų įsiskolinimas (+/-) -79.397 5.293 -66.197 4 Kitos gautinos sumos(+/-) 0 0 0 5 Grynieji pinigai iš pardavimų 2.200.363 2.285.053 3.962.323 6 Parduotų prekių savikaina (-) 7 Žaliavos(-) -960.000 -960.000 -1.728.000 8 Darbininkų darbo užmokestis ir socialinis draudimas (-) -288.640 -262.400 -489.189 9 Pridėtinės gamybos išlaidos (-) -156.231 -188.285 -190.733

10 Atsargos (+/-) -232.403 -89.106 -133.641 11 Nebaigtos vykdyti sutartys (+/-) 0 0 0 12 Išankstiniai apmokėjimai (+/-) 0 0 0 13 Trumpalaikės prekybos skolos tiekėjams (+/-) 52.932 10.586 30.016 14 Gauti išankstiniai apmokėjimai (+/-) 0 0 0 15 Ilgalaikės prekybos skolos tiekėjams (+/-) 0 0 0 16 Grynieji pinigai iš pagrindinės veiklos 616.021 795.848 1.450.776 17 Veiklos sąnaudos (-) 18 Administracinės darbo sąnaudos ir socialinis draudimas (-) -85.150 -87.705 -90.336 19 Komunalinės paslaugos (-) -5.000 -5.250 -5.513 20 Transporto ir komandiruočių sąnaudos išlaidos (-) -8.500 -8.925 -9.104 21 Ryšių paslaugos (-) -6.000 -6.120 -6.242 22 Marketingo išlaidos (-) -8.632 -9.064 -9.336 23 Draudimo išlaidos (-) -2.500 -2.500 -2.500 24 Konsultacinės paslaugos (-) -2.000 -2.000 -2.000 25 Kitos išlaidos (-) -11.133 -11.690 -12.274 26 Kitos veiklos pajamos (+) 0 0 0 27 Kitos veiklos sąnaudos (-) 0 0 0 28 Kitos mokėtinos sumos ir trumpalaikiai įsipareigojimai (+/-) 0 0 0 29 Kitas trumpalaikis turtas (+/-) 0 0 0 30 Pirkimo PVM -289.488 -191.502 -343.810 31 Grynieji pinigai iš veiklos -418.403 -324.754 -481.114 32 Mokesčiai 33 Mokesčių sąnaudos (-) -2.310 -2.343 -2.377 34 Su darbo santykiais susiję įsipareigojimai (+/-) 26.466 0 20.301 35 Mokėtini mokesčiai (+/-) 0 0 0 36 Mokėtinas į biudžetą PVM (+/-) -58.272 -156.258 -270.710 37 Pelno mokestis (-) -55.184 -49.954 -126.110 38 Grynųjų pinigų srautas iš mokesčių ir kitų įsipareigojimų -89.301 -208.555 -378.896 39 Finansinė veikla 40 Finansinės veiklos sąnaudos (-) -28.010 -52.695 -25.663 41 Finansinės veiklos pajamos (+) 0 0 0 42 Grynųjų pinigų srautas iš finansinės veiklos -28.010 -52.695 -25.663 43 Ypatingoji veikla 44 Pagautė (+) 0 0 0 45 Netekimai (-) 0 0 0 46 Grynųjų pinigų srautas iš ypatingosios veiklos 0 0 0 47 Investicinė veikla 48 Ilgalaikio nematerialaus turtas įsigijimas (+/-) 0 0 0 49 Ilgalaikio materialaus turto įsigijimas (+/-) -766.633 66.733 66.733 50 Ilgalaikis finansinis turtas (+/-) 0 0 0 51 Grynųjų pinigų srautas iš investicinės veiklos -766.633 66.733 66.733 53 Grynųjų pinigų srautas prieš finansavimą -686.326 276.577 631.838 54 Finansavimas 55 Akcinis kapitalas (+/-) 300.000 0 0 56 Ilgalaikės finansinės skolos (+/-) 363.400 -181.600 -181.800 57 Ilgalaikių skolų einamųjų metų dalis (+/-) 181.600 0 200 58 Trumpalaikės finansinės skolos(+/-) 272.000 -272.000 0 59 Subsidijos ir dotacijos (+/-) 0 0 0 60 Grynųjų pinigų srautas iš finansavimo 1.117.000 -453.600 -181.600 61 Grynųjų pinigų srauto pasikeitimas 430.674 -177.023 450.238 62 Grynųjų pinigų likutis sąskaitoje ir kasoje 430.674 253.652 703.889

27

Įmonės pagrindinės veiklos pinigų srautai gali būti pateikiami: • Tiesioginiu būdu. Rengiant šiuo būdu, pilnai naudojami visi balanso ir pelno

(nuostolio) ataskaitų duomenys. Duomenys apie pinigų įplaukas ir išmokas atskleidžiami perskaičiuojant minėtų ataskaitų rodiklius į pinigų įplaukas ir išmokas.

• Netiesioginiu būdu. Rengiant šiuo būdu, dalis duomenų (grynojo pelno ir nusidėvėjimo sąnaudų rodikliai) imami iš pelno (nuostolio) ataskaitos ir visi rodikliai iš balanso. Šiuo atveju, ataskaitinio laikotarpio grynasis pelnas (nuostolis) perskaičiuojamas į to pačio laikotarpio pinigų kiekį, gautą arba išleistą pagrindinėje veikloje.

4.8. Aštuntasis etapas – investicinio projekto įvertinimas Priimant investicinius sprendimus, reikia įvertinti realią jų kainą arba rinkos vertę. Turto rinkos vertė priklauso nuo to, kokią naudą tikisi gauti turto savininkas per visą jo naudojimo laikotarpį ir kokia yra tokio sprendimo rizika. Finansiniu požiūriu tai reiškia, kad investuotojas pasirengęs sumokėti tokią pinigų sumą, kurią tikisi gauti ateityje disponuodamas tuo turtu. Investiciniams sprendimas priimti ir projektams įvertinti dažniausiai naudojami tokie metodai kaip:

• Grynoji esamoji vertė (angl. k. – Net Present Value (NPV)), • Vidinė pelno norma (angl. k. – Internal rate of Return (IRR), • Atsipirkimo periodas.

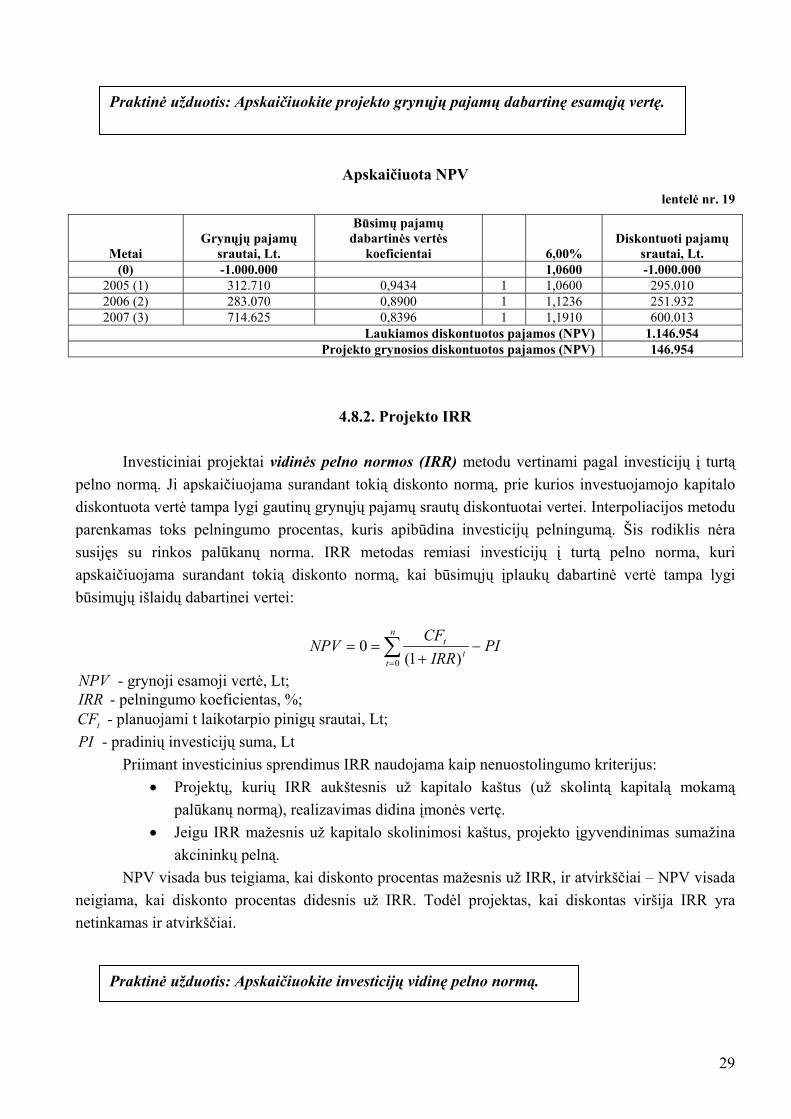

4.8.1. Projekto NPV

Pasirenkant investicinius projektus, būtina nustatyti skirtumą tarp pajamų, gautų šiuo metu, ir pajamų, kurios bus gaunamos po metų ir vėliau. Naudojant NPV (grynosios dabartinės vertės) metodą planuojami būsimieji grynųjų pajamų srautai diskontuojami (arba skaičiuojami dabartine verte) investuotojo reikalaujamo pelningumo (investicijų grąžos) koeficientu. Šis koeficientas gali atitikti ir kapitalo rinkoje vyraujančią palūkanų normą. Dabartinė būsimųjų pajamų vertė apskaičiuojama taip:

∑= +

=n

tt

t

kCF

NPV0 )1(

NPV - grynoji būsimųjų pajamų vertė; tCF - planuojami t laikotarpio pajamų srautai, Lt;

k - reikalaujamas pelningumas, %; n - metai Pradiniai įdėjimai (investicijos) nediskontuojami ir rašomi su (-) ženklu. Priimant sprendimus reikia atsižvelgti į tai, jog:

• Jei projekto NPV yra teigiamas dydis, tai projektas yra priimtinas, • Jei projekto NPV yra neigiamas dydis, tai projektas turi būti atmestas.

28

Praktinė užduotis: Apskaičiuokite projekto grynųjų pajamų dabartinę esamąją vertę.

Apskaičiuota NPV lentelė nr. 19

Metai Grynųjų pajamų

srautai, Lt.

Būsimų pajamų dabartinės vertės

koeficientai 6,00% Diskontuoti pajamų

srautai, Lt. (0) -1.000.000 1,0600 -1.000.000

2005 (1) 312.710 0,9434 1 1,0600 295.010 2006 (2) 283.070 0,8900 1 1,1236 251.932 2007 (3) 714.625 0,8396 1 1,1910 600.013

Laukiamos diskontuotos pajamos (NPV) 1.146.954 Projekto grynosios diskontuotos pajamos (NPV) 146.954

4.8.2. Projekto IRR Investiciniai projektai vidinės pelno normos (IRR) metodu vertinami pagal investicijų į turtą pelno normą. Ji apskaičiuojama surandant tokią diskonto normą, prie kurios investuojamojo kapitalo diskontuota vertė tampa lygi gautinų grynųjų pajamų srautų diskontuotai vertei. Interpoliacijos metodu parenkamas toks pelningumo procentas, kuris apibūdina investicijų pelningumą. Šis rodiklis nėra susijęs su rinkos palūkanų norma. IRR metodas remiasi investicijų į turtą pelno norma, kuri apskaičiuojama surandant tokią diskonto normą, kai būsimųjų įplaukų dabartinė vertė tampa lygi būsimųjų išlaidų dabartinei vertei:

PIIRR

CFNPV

n

tt

t −+

== ∑=0 )1(

0

NPV - grynoji esamoji vertė, Lt; IRR - pelningumo koeficientas, %;

tCF - planuojami t laikotarpio pinigų srautai, Lt; PI - pradinių investicijų suma, Lt Priimant investicinius sprendimus IRR naudojama kaip nenuostolingumo kriterijus:

• Projektų, kurių IRR aukštesnis už kapitalo kaštus (už skolintą kapitalą mokamą palūkanų normą), realizavimas didina įmonės vertę.

• Jeigu IRR mažesnis už kapitalo skolinimosi kaštus, projekto įgyvendinimas sumažina akcininkų pelną.

NPV visada bus teigiama, kai diskonto procentas mažesnis už IRR, ir atvirkščiai – NPV visada neigiama, kai diskonto procentas didesnis už IRR. Todėl projektas, kai diskontas viršija IRR yra netinkamas ir atvirkščiai.

Praktinė užduotis: Apskaičiuokite investicijų vidinę pelno normą.

29

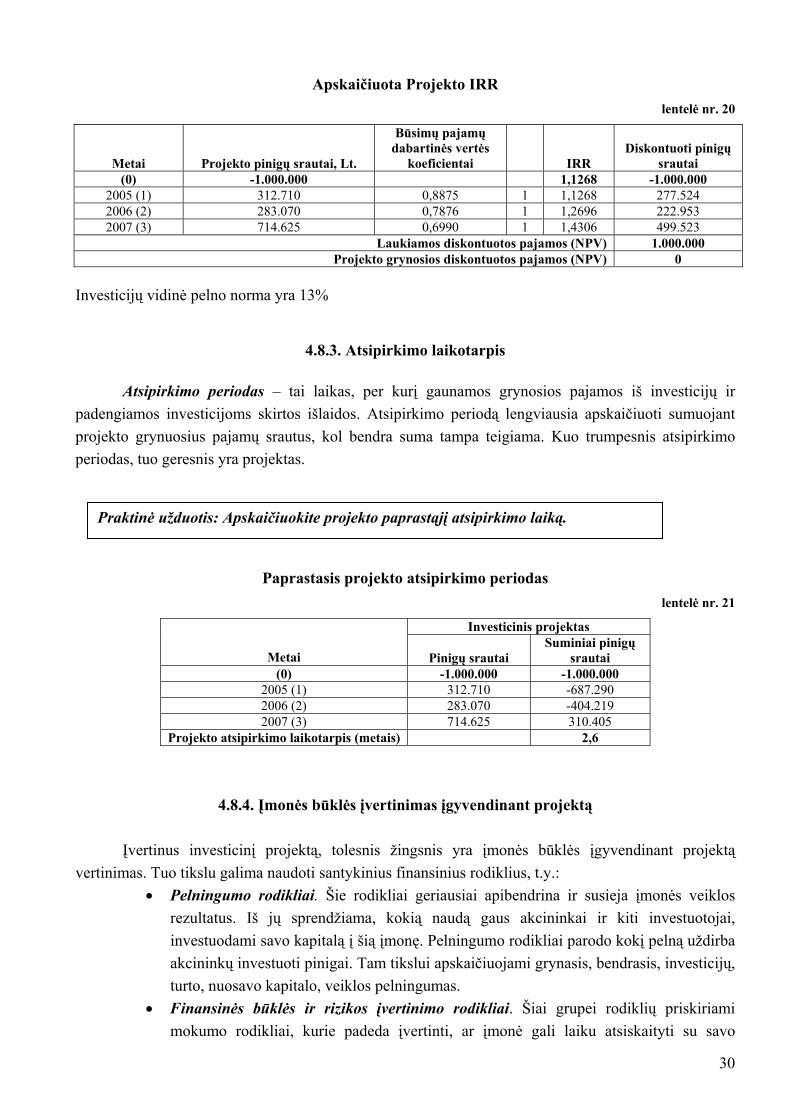

Apskaičiuota Projekto IRR lentelė nr. 20

Metai Projekto pinigų srautai, Lt.

Būsimų pajamų dabartinės vertės

koeficientai IRR Diskontuoti pinigų

srautai (0) -1.000.000 1,1268 -1.000.000

2005 (1) 312.710 0,8875 1 1,1268 277.524 2006 (2) 283.070 0,7876 1 1,2696 222.953 2007 (3) 714.625 0,6990 1 1,4306 499.523

Laukiamos diskontuotos pajamos (NPV) 1.000.000 Projekto grynosios diskontuotos pajamos (NPV) 0

Investicijų vidinė pelno norma yra 13%

4.8.3. Atsipirkimo laikotarpis Atsipirkimo periodas – tai laikas, per kurį gaunamos grynosios pajamos iš investicijų ir padengiamos investicijoms skirtos išlaidos. Atsipirkimo periodą lengviausia apskaičiuoti sumuojant projekto grynuosius pajamų srautus, kol bendra suma tampa teigiama. Kuo trumpesnis atsipirkimo periodas, tuo geresnis yra projektas.

Praktinė užduotis: Apskaičiuokite projekto paprastąjį atsipirkimo laiką.

Paprastasis projekto atsipirkimo periodas lentelė nr. 21

Investicinis projektas

Metai Pinigų srautai Suminiai pinigų

srautai (0) -1.000.000 -1.000.000

2005 (1) 312.710 -687.290 2006 (2) 283.070 -404.219 2007 (3) 714.625 310.405

Projekto atsipirkimo laikotarpis (metais) 2,6

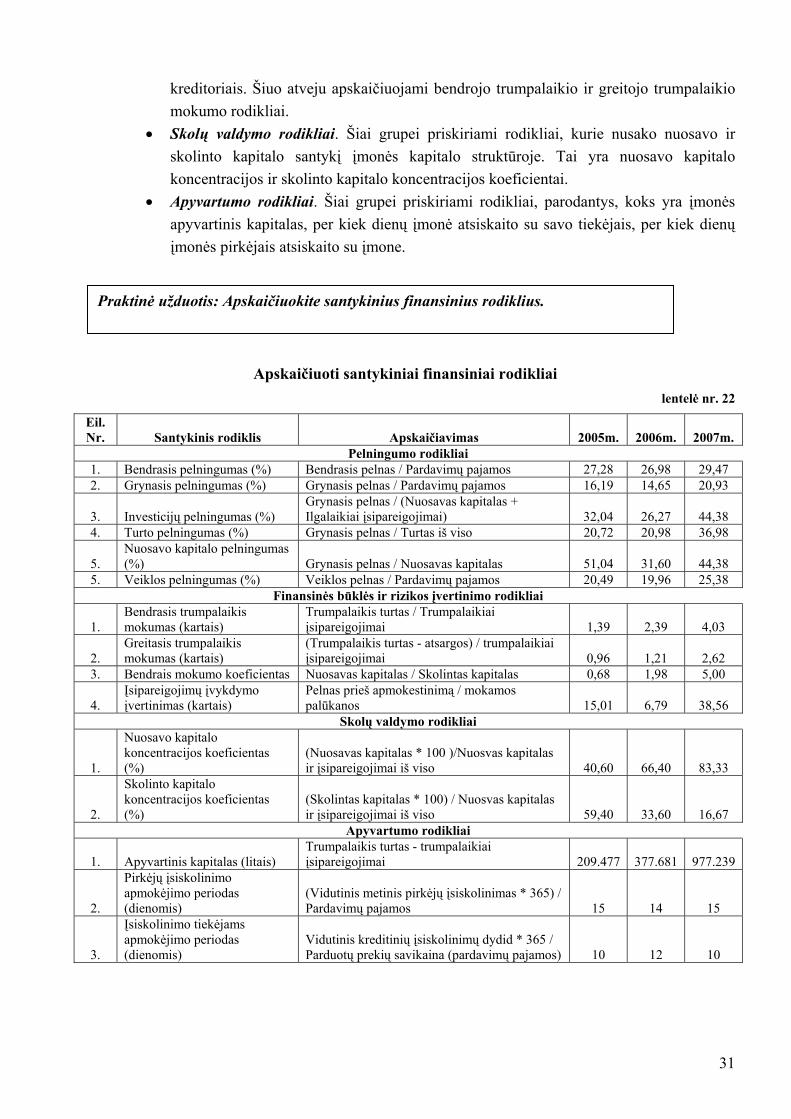

4.8.4. Įmonės būklės įvertinimas įgyvendinant projektą Įvertinus investicinį projektą, tolesnis žingsnis yra įmonės būklės įgyvendinant projektą vertinimas. Tuo tikslu galima naudoti santykinius finansinius rodiklius, t.y.:

• Pelningumo rodikliai. Šie rodikliai geriausiai apibendrina ir susieja įmonės veiklos rezultatus. Iš jų sprendžiama, kokią naudą gaus akcininkai ir kiti investuotojai, investuodami savo kapitalą į šią įmonę. Pelningumo rodikliai parodo kokį pelną uždirba akcininkų investuoti pinigai. Tam tikslui apskaičiuojami grynasis, bendrasis, investicijų, turto, nuosavo kapitalo, veiklos pelningumas.

• Finansinės būklės ir rizikos įvertinimo rodikliai. Šiai grupei rodiklių priskiriami mokumo rodikliai, kurie padeda įvertinti, ar įmonė gali laiku atsiskaityti su savo

30

kreditoriais. Šiuo atveju apskaičiuojami bendrojo trumpalaikio ir greitojo trumpalaikio mokumo rodikliai.

• Skolų valdymo rodikliai. Šiai grupei priskiriami rodikliai, kurie nusako nuosavo ir skolinto kapitalo santykį įmonės kapitalo struktūroje. Tai yra nuosavo kapitalo koncentracijos ir skolinto kapitalo koncentracijos koeficientai.

• Apyvartumo rodikliai. Šiai grupei priskiriami rodikliai, parodantys, koks yra įmonės apyvartinis kapitalas, per kiek dienų įmonė atsiskaito su savo tiekėjais, per kiek dienų įmonės pirkėjais atsiskaito su įmone.

Praktinė užduotis: Apskaičiuokite santykinius finansinius rodiklius.

Apskaičiuoti santykiniai finansiniai rodikliai lentelė nr. 22

Eil. Nr. Santykinis rodiklis Apskaičiavimas 2005m. 2006m. 2007m.

Pelningumo rodikliai 1. Bendrasis pelningumas (%) Bendrasis pelnas / Pardavimų pajamos 27,28 26,98 29,47 2. Grynasis pelningumas (%) Grynasis pelnas / Pardavimų pajamos 16,19 14,65 20,93

3. Investicijų pelningumas (%) Grynasis pelnas / (Nuosavas kapitalas + Ilgalaikiai įsipareigojimai) 32,04 26,27 44,38

4. Turto pelningumas (%) Grynasis pelnas / Turtas iš viso 20,72 20,98 36,98

5. Nuosavo kapitalo pelningumas (%) Grynasis pelnas / Nuosavas kapitalas 51,04 31,60 44,38

5. Veiklos pelningumas (%) Veiklos pelnas / Pardavimų pajamos 20,49 19,96 25,38 Finansinės būklės ir rizikos įvertinimo rodikliai

1. Bendrasis trumpalaikis mokumas (kartais)

Trumpalaikis turtas / Trumpalaikiai įsipareigojimai 1,39 2,39 4,03

2. Greitasis trumpalaikis mokumas (kartais)

(Trumpalaikis turtas - atsargos) / trumpalaikiai įsipareigojimai 0,96 1,21 2,62

3. Bendrais mokumo koeficientas Nuosavas kapitalas / Skolintas kapitalas 0,68 1,98 5,00

4. Įsipareigojimų įvykdymo įvertinimas (kartais)

Pelnas prieš apmokestinimą / mokamos palūkanos 15,01 6,79 38,56

Skolų valdymo rodikliai

1.

Nuosavo kapitalo koncentracijos koeficientas (%)

(Nuosavas kapitalas * 100 )/Nuosvas kapitalas ir įsipareigojimai iš viso 40,60 66,40 83,33

2.

Skolinto kapitalo koncentracijos koeficientas (%)

(Skolintas kapitalas * 100) / Nuosvas kapitalas ir įsipareigojimai iš viso 59,40 33,60 16,67

Apyvartumo rodikliai

1. Apyvartinis kapitalas (litais) Trumpalaikis turtas - trumpalaikiai įsipareigojimai 209.477 377.681 977.239

2.

Pirkėjų įsiskolinimo apmokėjimo periodas (dienomis)

(Vidutinis metinis pirkėjų įsiskolinimas * 365) / Pardavimų pajamos 15 14 15

3.

Įsiskolinimo tiekėjams apmokėjimo periodas (dienomis)

Vidutinis kreditinių įsiskolinimų dydid * 365 / Parduotų prekių savikaina (pardavimų pajamos) 10 12 10

31

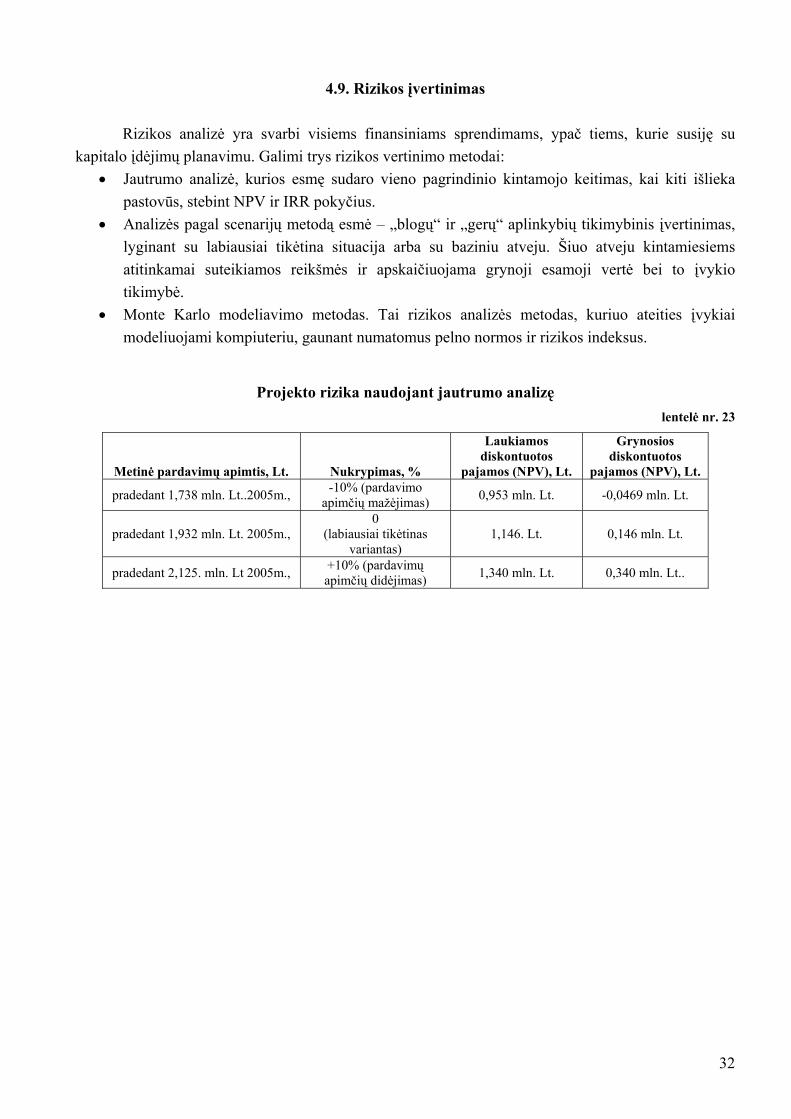

4.9. Rizikos įvertinimas Rizikos analizė yra svarbi visiems finansiniams sprendimams, ypač tiems, kurie susiję su kapitalo įdėjimų planavimu. Galimi trys rizikos vertinimo metodai:

• Jautrumo analizė, kurios esmę sudaro vieno pagrindinio kintamojo keitimas, kai kiti išlieka pastovūs, stebint NPV ir IRR pokyčius.

• Analizės pagal scenarijų metodą esmė – „blogų“ ir „gerų“ aplinkybių tikimybinis įvertinimas, lyginant su labiausiai tikėtina situacija arba su baziniu atveju. Šiuo atveju kintamiesiems atitinkamai suteikiamos reikšmės ir apskaičiuojama grynoji esamoji vertė bei to įvykio tikimybė.

• Monte Karlo modeliavimo metodas. Tai rizikos analizės metodas, kuriuo ateities įvykiai modeliuojami kompiuteriu, gaunant numatomus pelno normos ir rizikos indeksus.

Projekto rizika naudojant jautrumo analizę lentelė nr. 23

Metinė pardavimų apimtis, Lt. Nukrypimas, %

Laukiamos diskontuotos

pajamos (NPV), Lt.

Grynosios diskontuotos

pajamos (NPV), Lt.

pradedant 1,738 mln. Lt..2005m., -10% (pardavimo apimčių mažėjimas) 0,953 mln. Lt. -0,0469 mln. Lt.

pradedant 1,932 mln. Lt. 2005m., 0

(labiausiai tikėtinas variantas)

1,146. Lt. 0,146 mln. Lt.

pradedant 2,125. mln. Lt 2005m., +10% (pardavimų apimčių didėjimas) 1,340 mln. Lt. 0,340 mln. Lt..

32

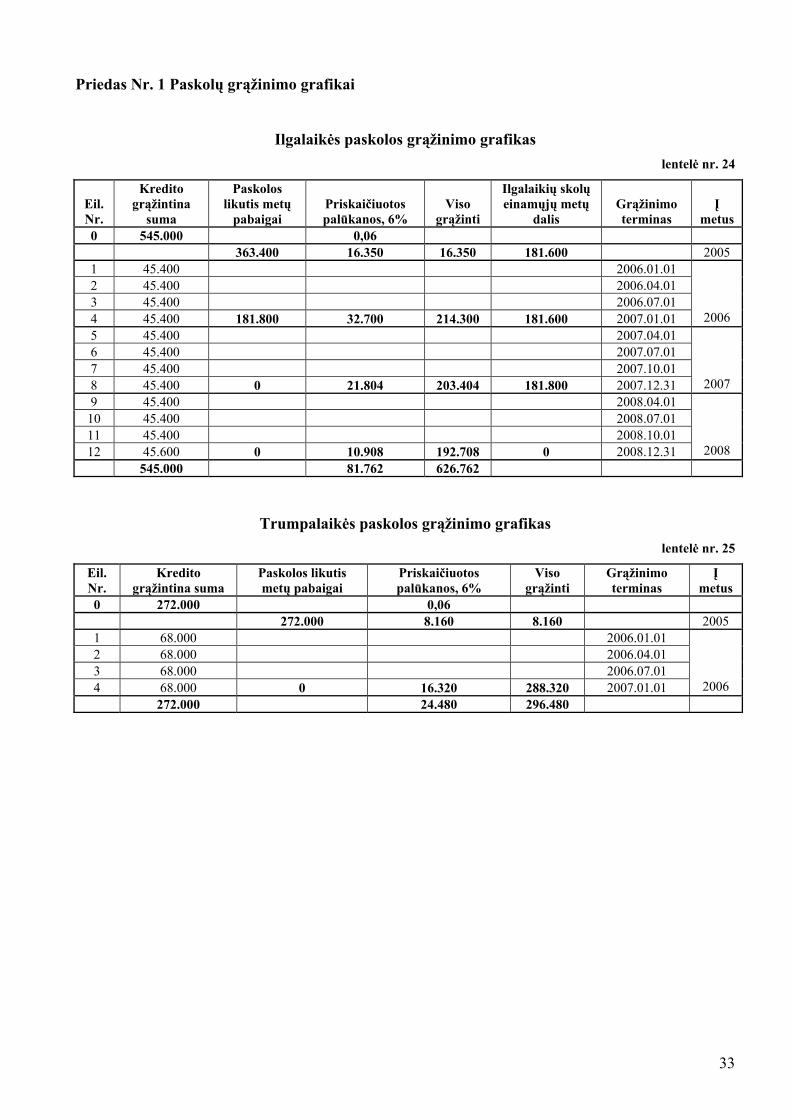

Priedas Nr. 1 Paskolų grąžinimo grafikai

Ilgalaikės paskolos grąžinimo grafikas lentelė nr. 24

Eil. Nr.

Kredito grąžintina

suma

Paskolos likutis metų

pabaigai Priskaičiuotos palūkanos, 6%

Viso grąžinti

Ilgalaikių skolų einamųjų metų

dalis Grąžinimo terminas

Į metus

0 545.000 0,06 363.400 16.350 16.350 181.600 2005 1 45.400 2006.01.01 2 45.400 2006.04.01 3 45.400 2006.07.01 4 45.400 181.800 32.700 214.300 181.600 2007.01.01 2006 5 45.400 2007.04.01 6 45.400 2007.07.01 7 45.400 2007.10.01 8 45.400 0 21.804 203.404 181.800 2007.12.31 2007 9 45.400 2008.04.01

10 45.400 2008.07.01 11 45.400 2008.10.01 12 45.600 0 10.908 192.708 0 2008.12.31 2008 545.000 81.762 626.762

Trumpalaikės paskolos grąžinimo grafikas lentelė nr. 25

Eil. Nr.

Kredito grąžintina suma

Paskolos likutis metų pabaigai

Priskaičiuotos palūkanos, 6%

Viso grąžinti

Grąžinimo terminas

Į metus

0 272.000 0,06 272.000 8.160 8.160 2005 1 68.000 2006.01.01 2 68.000 2006.04.01 3 68.000 2006.07.01 4 68.000 0 16.320 288.320 2007.01.01 2006 272.000 24.480 296.480

33