Embed Size (px)

Citation preview

ÉVES BESZÁMOLÓANNUAL REPORT 2013

1

TARTALOMJEGYZÉK

A FELÜGYELŐBIZOTTSÁG ELNÖKÉNEK ÜZENETE 2

VEZÉRIGAZGATÓI ELÔSZÓ 3

A DIÁKHITEL KÖZPONT ZRT. MENEDZSMENTJE 4

A FELÜGYELÔBIZOTTSÁG 5

A HAZAI HALLGATÓI HITELRENDSZER 6

ÁTTEKINTÉS A 2013-AS ÜZLETI ÉVRŐL 7

A HALLGATÓI HITELEZÉS MŰKÖDÉSE 8

DIÁKHITEL1 12

A DIÁKHITEL1 MÛKÖDÉSE SZÁMOKBAN 13

DIÁKHITEL2 20

A DIÁKHITEL2 MŰKÖDÉSE SZÁMOKBAN 21

PÉNZÜGYI BESZÁMOLÓ 24

ÖSSZESÍTETT PÉNZÜGYI KIMUTATÁSOK 25

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS 29

2

A FELÜGYELŐBIZOTTSÁGELNÖKÉNEK ÜZENETE

A Diákhitel Központ Zrt. tulajdonosi jogait immár ne-gyedik éve gyakorolja Társaságunk, az MFB Magyar

Fejlesztési Bank Zártkörűen Működő Részvénytársaság. A Diákhitel Felügyelőbizottságának elnökeként idén első alkalommal ajánlom figyelmükbe a hazai hallgatói hitele-zés szereplőjeként ma már a felsőoktatás szerves részévé vált Diákhitel Központot, a kezükben tartott Éves jelentés eredményeit.

A diákhitelezés Magyarországon komoly múlttal és hagyo-mányokkal rendelkezik. A 2001-ben útjára indított modell beváltotta az alapító Magyar Állam által hozzá fűzött remé-nyeket, hiszen 2013 végéig közel 350 ezer fiatal döntött a diákhitel felvétele mellett. A nonprofit elven működő Tár-saság kizárólag a pénz- és tőkepiacról biztosítja forrásait, a Magyar Állam készfizető kezessége mellett. A hitelfel-vétellel és kötvénykibocsátással bevont idegen források állománya 2013 végén meghaladta a 247 milliárd forintot. A 2013-as évben a hitelek folyósításának fedezetét első-sorban a rendszerbe beérkezett törlesztések biztosították. A Magyar Fejlesztési Bank leányvállalatai között a Diák-hitel Központ az egyetlen olyan szervezet, amely a humán tőkébe, a felnövekvő értelmiség tudásába fektet be. Az a kedvező forrásállomány és hitelportfólió, amelyet az Euró-pai Beruházási Bank mellett bankunk is nyújt a Diákhitel Központ számára, megteremti a lehetőséget a fiatalok részére, hogy családjuk anyagi teherbíró képességétől függetlenül kapcsolódhassanak be a felsőoktatásba. Már-pedig nem túlzás azt állítani, hogy mind a múltban, mind a jelenben és a jövőben talán még inkább biztos befekte-tésnek tekinthető a piacképes, korszerű tudás, a diploma megszerzése. Ezen cél elérését hivatott segíteni a 2013-ban már második tanévben felvehető kötött felhasználású, kizárólag képzési költségekre igényelhető Diákhitel2, uni-kálisan kedvező feltételekkel.

A Diákhitel Központ 2013-ban több mint 267 milliárd fo-rint kölcsönt folyósított azon fiatalok számára, akik ön-erőből, családjuk tehermentesítésével kívántak felsőfokú tanulmányokat folytatni. Az elmúlt év végére a kihelyezett Diákhitel állománya — a tőkésített kamattal együtt — kö-zel 273 milliárd forint volt. A hiteltörlesztési szakban lévők száma meghaladta a 136 ezer főt, 2013. évben közel 24 milliárd forintot fizettek vissza, ebből megközelítőleg 7 mil-

liárd forint előtörlesztés vagy előteljesítés volt. A rendszer működésének pozitív tapasztalataként értékelhető, hogy 2013 végén az összes törlesztő szakaszban lévő ügyfélnek mindössze 2,1%-a volt egyáltalán nem fizető.

A magyar diákhitelezési konstrukciót az Európai Unió is példaértékűnek tartja. Kiváló példa erre a Társaság Európai Beruházási Bankkal való együttműködése, mely az idén aláírt újabb 100 millió eurós kölcsönnel a hallga-tói hitelfolyósítások 50%-áig terjedő finanszírozási forrást nyújt a Társaság részére.

A 2014. évi üzleti terv alapján a Diákhitel Központ céljai az eddigi ügyfélszám megtartása, a kamatok további csök-kentése, a kockázatközösség és a finanszírozási háttér stabilitásának fenntartása, illetve további források bevoná-sa a rendszerbe. A hallgatók körében népszerű web- és mobilalapú szolgáltatások bővítése, a hatékony és ké-nyelmes ügyintézés, az informatikai rendszerfejlesztések ugyancsak a Társaság rövidtávú fejlesztései terveiben szerepelnek.

Mindezek megvalósításához kívánok kitartást, és bízom abban, hogy a hallgatói hitelezés a jövőben is az alapítói szándékkal összhangban, a hallgatók és az ország javát szolgálja.

Tisztelt Olvasó!

Nagy CsabaFelügyelőbizottság elnöke

3

VEZÉRIGAZGATÓI ELŐSZÓ

K ülönösen fontos évet tudhatunk magunk mögött, hiszen Diákhitel2 termékünk első, teljes, két szemesztert fel-

ölelő időszakán vagyunk túl. A hitelfelvételi hajlandóság – a 2008-as pénzügyi válság hatásaként – évről-évre csökken és ezen tendencia nem hagyta érintetlenül a hazai diákhi-telezést sem. Mindezek ellenére eredményként könyvelhet-jük el, hogy a korábbi évek ügyfélszámát tartani tudtuk, sőt tényként kijelenthető: a kötött felhasználású Diákhitel egyre népszerűbb a felsőoktatási hallgatók körében. A 2013-as év őszi szemeszterében a Diákhitel2-re jogosult egyetemi hallgatók közel ötöde döntött úgy, hogy diplomája megszer-zéséhez segítségünket választja, ez az előző évhez képest közel hét százalékos ügyfélszám bővülést jelentett. A 2013-as évben tovább folytatódott az Európai Beruhá-zási Bankkal folytatott együttműködésünk. Az Európai Unió hitelezési intézménye kifejezetten a Diákhitel2 termék finanszírozására, kedvező feltételek mellett írt alá Társasá-gunkkal 100 millió euró értékben kölcsön megállapodást. Így tudjuk biztosítani, hogy a magyar fiatalok egyenlő esé-lyekkel kapcsolódhassanak be a felsőoktatásba és sze-rezhessenek diplomát.Ügyfeleink megelégedésére 2013 szeptemberében el-indulhatott a felsőoktatási intézmények belső tanulmányi rendszerein keresztül történő hiteligénylés. A Neptun/ETR rendszerekből már az őszi félév első hiteligénylési idősza-kában az összes kérelem 15%-a érkezett be, mely szám az év folyamán dinamikusan nőtt. Az igénylés korszerűsí-tését, egyszerűsítését, ügyfeleink komfortérzetét a 2014-es évben innovatív fejlesztésekkel, mobil platformra törté-nő megoldások elindításával, illetve a virtuális bankkártyás fizetés bevezetésével szeretnénk tovább növelni. A diákhiteleket korszerű módon nyilvántartó és kezelő informatikai rendszer kiépítésére már a 2013-as évben megtettük a szükséges előkészületeket, melynek során Társaságunk 3 éves üzleti stratégiájának szerves részét képezi a rendszer megújítása. Alapvető változást jelent Társaságunk életében, hogy mind a tavaszi, mind az őszi tanévekben erőteljesen kommunikál-tunk potenciális, leendő ügyfeleink, a végzős és harmadéves középiskolai, gimnáziumi diákok irányában. A feladat nem egyszerű, de vannak már bizakodásra okot adó eredmé-nyek. Középiskolai osztályfőnöki óráink keretében mintegy 50 intézménybe látogattunk el személyesen és beszéltünk a pénzügyi öngondoskodás, a tudatos pénzügy-kezelés fontos-

ságáról. Azokban a középiskolákban, ahol az iskola első szá-mú vezetője nyitottan, a felsőoktatásban betöltött szerepéhez mérten kezelte a diákhitelezés rendszerét, jó szívvel ajánlottak bennünket a fiataloknak, partner hallgatóságra találtunk. Sok falat kell még ledöntenünk, de célunk, hogy hitelesen, pon-tosan tájékoztassunk, informáljunk már az egyetemi éveket megelőzően. A program kiegészítéseként számtalan helyen és alkalommal mutattuk be a honlapunkon elérhető Pénzügyi Tájoló alkalmazásunkat. A kalkulátor hasznos segítség a fel-sőoktatási felvételi előtti tervezési időszakban és a felvételt követően is, hiszen a felhasználók az egyetemi lét bevételi és kiadási oldalairól kaphatnak reális képet. A szülőket pilot jelleggel, nem hagyományos módon, „Szülői értekezlet a továbbtanulásról” elnevezésű országos rendez-vénysorozatunk keretében szólítottuk meg. Számos pozitív visszajelzést kaptunk a nagy számban részt vevő szülőktől, hi-szen számos megválaszolatlan kérdés, információ hiány, adott esetben bizonytalanság van bennük a gyermekük jövőjével kapcsolatban. A rengeteg hasznos visszajelzésből a jövő évre egy tartalmas program képe körvonalazódik.Felelős pénzügyi szervezetként nem feledkeztünk el tár-sadalmi szerepvállalásunkról sem. Több egyetemi oktató munkáját segítettük tankönyvek megjelenésének támo-gatásával vagy éppen olyan újszerű kezdeményezés mellé álltunk, mint egy középiskolai kutatási és robotika projekt.A 2013-as évben külön megtiszteltetés volt számomra, hogy tulajdonosi joggyakorlónk, a Magyar Fejlesztési Bank Zrt. vezérigazgatója elvállalta Társaságunk Felügyelőbi-zottságának elnöki posztját. Ezen gesztust jelzésértékűnek tekintem és hiszem, hogy a Diákhitel Központ kollégái által végzett szakmai munka a cégcsoporton belül is kiemelt fontossággal bír. Ezen bizalomért, mindezen túl ügyfeleink bizalmáért a jövőben is elkötelezetten dolgozunk.

Tisztelt Partnerünk!

Bugár CsabaVezérigazgató

4

A DIÁKHITEL KÖZPONT ZRT. MENEDZSMENTJE

Lovas Attila üzleti vezérigazgató-helyettes

Turai Ibolya pénzügyi és számviteli igazgató

Imre Zita marketing és kommunikációs igazgató

Bugár Csabavezérigazgató

dr. Nagy Zoltán jogi és IT vezérigazgató-helyettes

dr. Tercsi Erika jogi és ügyviteli igazgató

Havelda Balázs tervezési, kontrolling és forrásgazdálkodási igazgató

dr. Vida István hitelezési és ügyfélkapcsolati igazgató

Matl Gábor informatikai igazgató

5

A FELÜGYELŐBIZOTTSÁG

Nagy Csabaa Felügyelőbizottság elnöke 2013. október 11. –

Rádly Évaa Felügyelőbizottság elnöke 2012. június 1. – 2013. október 11.A Felügyelőbizottság tagja 2013. október 11. –

Jobbágy Dénesa Felügyelőbizottság tagja

Urbán Zoltána Felügyelőbizottság tagja 2013. március 14-ig

6

A HAZAI HALLGATÓIHITELRENDSZER

A Diákhitel Központ jelentős ügyfélbarát fejlesztést vitt véghez 2013-ban, megkönnyítve a Diákhitel igény-

lést a hallgatók számára. 2013 szeptemberétől a Diákhitel Direkt online felület mellett, már a felsőoktatási intézmé-nyek elektronikus hallgatói rendszereiből (ETR/Neptun) is elindítható az ügyintézés. A változás eredményekép-pen, a hitel kérelmezőinek a tanulmányi rendszerben levő személyes és tanulmányi adataikat már nem kell az igényléskor kitölteniük, hiszen a Diákhitel Direkt ezeket az adatokat automatikusan átveszi az intézmények tanul-mányi rendszereiből. Ezáltal a Diákhitel Központnál és a felsőoktatási intézménynél levő hallgatói/igénylői adatok között eltérés nem lehet, ily módon a hitel folyósítása gör-dülékenyebbé vált. 2013-ban társaságunk kiemelt figyelmet szentelt a már középiskolásokat is megszólító tájékoztatásra, így a Di-ákhitel-fórum elnevezésű országos programsorozat kere-tében 50 helyszínen informálódhattak a végzős diákok a felsőoktatás anyagi vonzatairól, a pénzügyi tervezés jelen-tőségéről és a Diákhitelről. Az egyetemi évek finanszírozási kérdéseiben ad támpontot a Diákhitel Központ által fejlesztett Pénzügyi Tájoló alkal-mazás is, mely hiteles információk alapján ad átfogó képet a várható kiadásokról és forráslehetőségekről. Társaságunk folytatta 2013-ban is tehetséggondozó te-vékenységét: az „50 tehetséges magyar fiatal” kezdemé-nyezés egyik fő támogatójaként a kiemelkedő képességű fiatalok felkarolását segítette. Sikerrel megrendezte im-máron másodjára a művészi vénával megáldott hallgatókra

fókuszáló KÉPZŐ pályázatát, valamint 15 ezer fiatalt tudott megszólítani a tudás alapú Nagy Diák IQ-teszt aktivitásá-val is. Fontos momentuma volt az évnek, hogy az Európai Be-ruházási Bank a Diákhitel Központtal fennálló sikeres együttműködésének eredményeképpen 100 millió eurót kölcsönzött társaságunknak. Az EIB által nyújtott ezen negyedik, nagy összegű hitel, kizárólag a Diákhitel2 konstrukció hitelezését szolgálja.A következetes finanszírozási politikának, valamint a törlesztő ügyfelek fizetési fegyelmének köszönhetően a Diákhitel Központ csökkenteni tudta mindkét Diákhi-tel-konstrukció kamatát. A Diákhitel1 kamata 2013. első félévében 7,75%-ban, második félévében 7,50%-ban, rekordalacsony szinten került megállapításra. A Diákhi-tel2 kamata 9-ről 8,75%-ra csökkent 2013. július 1-től. A Diákhitel2-t igénybe vevő ügyfelek számára felszámított kamatláb változatlanul 2%, az ezen felüli kamatrészt a Magyar Állam kamattámogatás formájában a hitelfelvevő helyett megfizeti. A Diákhitel Központ az előírásoknak megfelelően 1 millió forint adózás előtti eredményt könyvelhetett el 2013-ban, így eredményes évet zárt. A társaság mérleg szerinti ered-ménye a társasági adófizetési kötelezettség okán 0 forint. A Diákhitel Központ 2001. évi indulásától 2013. december 31-éig összesen közel 349 ezer fő részére folyósított hallgatói hitelt. A hitelrendszer 2001. évi indulásától 2013. december 31-ig mintegy 267 milliárd forint hitelösszeg ke-rült folyósításra a hallgatók számára.

7

ÁTTEKINTÉS A 2013-AS ÜZLETI ÉVRŐL

A magyar hallgatói hitelezési rendszer működését alap-vetően a felsőoktatásban lezajló változások, a jog-

szabályi környezet, a hallgatók hitelfelvételi és az ügyfelek törlesztési hajlandósága, illetve a források rendelkezésre állása befolyásolja.

A felsőoktatás finanszírozási formáinak átalakításával párhuzamosan a korábbi szabad felhasználású Diákhitel1 termék mellett 2012 szeptemberében bevezetésre került a Diákhitel2. Ez egy olyan kötött felhasználású, kizárólag a képzési önköltség finanszírozására igénybe vehető hall-gatói hitel, amely állami kamattámogatással működik, és amelyet a Társaság közvetlenül a felsőoktatási intézmény-nek utal. A hallgatói hitelrendszer alapelvei azonban – mind az önfinanszírozó, mind az önfenntartó jelleg tekintetében – továbbra is változatlanok maradtak. Eközben a felsőok-tatásba belépők és a felsőoktatásban résztvevők száma a 2013. év során tovább csökkent.

Az általános hitelpiaci kereslet számottevő visszaesése és a hitelfelvétellel kapcsolatban mind negatívabbá váló lakossági attitűd ellenére, a hallgatói hitelek iránti kereslet összességében csak kisebb mértékben maradt el az előző évi adatoktól, amely azonban a felsőoktatásba beiratko-zottak számának visszaesésével is magyarázható. Ebből arra következtetünk, hogy a felsőoktatásban tanulók je-lentős részében tudatosultak a Diákhitelek egyedülálló előnyei a bankok által nyújtott hitelekhez képest.

A gazdasági válság negatív hatásai a diákhiteles ügyfelek fizetési fegyelmében, a pénzügyi szektorban általánosan jellemzőnél kisebb mértékben mutathatók ki, azonban a gazdasági környezet bizonytalansága miatt a Társaság to-vábbra is jelentős figyelmet és mind több munkát szentel e fizetési fegyelem fenntartásának. A hallgatói hitelrendszer hosszú távú stabilitásában jelentős szerepet játszik a hi-telkockázatoknak, és az ügyfelek törlesztési fegyelmének alakulása. A hallgatói hitelportfoliók minőségét a Társaság részére rendszeresen, független, külső aktuárius szakértő értékeli. A hallgatói hitelkamat „kockázati prémium” kamat-elemére, illetve a tartalékolás mértékére az aktuárius tesz javaslatot.

Működési környezet

8

A HALLGATÓI HITELEZÉSMŰKÖDÉSE

A 2008-tól kibontakozó pénzügyi-gazdasági válság első időszakában a Társaság finanszírozása számára kihí-

vást jelentő pénz- és tőkepiaci folyamatok konszolidálódása 2013-ban is folytatódott. Az év során a hallgatói hitelrend-szer piacról történő finanszírozásának biztosítása a tervek szerint történt. A forrásszerkezet összeállításában azonban a pénzügyi piacokon tapasztalható nagyfokú bizonytalan-ság következtében továbbra is az óvatosság elvét tartotta szem előtt a Társaság. A hallgatói hitelrendszer forrásszük-ségleteit 2013-ban is a piacról, állami készfizető kezesség-vállalás mellett, de alapvetően költségvetési források igény-bevétele nélkül tudta biztosítani. A központi költségvetésből mindössze a Diákhitel2 ügyfelek kamatának 2%-on felüli részét finanszírozza az Állam. A jogszabályon alapuló állami készfizető kezesség elősegíti továbbá, hogy a Társaság a vállalati kötvénypiacon, valamint a hazai és külföldi hitelpia-cokon előnyös feltételek mellett jusson forráshoz.A Magyar Fejlesztési Bank Zrt. (MFB) 2013-ban is a hall-gatói hitelrendszer egyik legjelentősebb finanszírozója volt. A Diákhitel Központ az MFB által kedvező kamatfeltéte-lekkel biztosított, összesen mintegy 60 milliárd forint ösz-szegű hitelkeretéből év végén mintegy 57,4 milliárd forintot használt ki.2013-ban új, hosszú futamidejű, 2018-ban lejáró hitelkeret került megkötésre a Magyar Takarékszövetkezeti Bankkal összesen 10 milliárd forint keretösszegben, amelyet a Tár-saság év végéig teljes összegében kihasznált.Az Európai Beruházási Bankkal (EIB) 2010-ben aláírt har-madik hitelkeret-szerződés alapján a 38 milliárd forintos hitelkeret egyes hitelrészeit különböző kamatozás, türelmi idő és futamidő mellett vehette igénybe a Társaság 2013-ban. Az év során 4,5 milliárd forint került lehívásra a rendel-kezésre álló hitelkeret terhére. A Diákhitel2 termék beveze-tését követően a Társaság tárgyalásokat kezdeményezett az Európai Beruházási Bankkal egy, a kötött felhasználású Diákhitel2 termék finanszírozását célzó új hitelkeret szer-ződés előkészítése céljából. Ennek eredményeképpen 2013 márciusában került aláírásra az EIB-vel a negyedik finanszírozási szerződés 100 millió euró keretösszegben a Diákhitel2 finanszírozása céljából. A hitelkeretből 2013 során 1,8 milliárd forint összegű lehívás történt. Az EIB által biztosított források állománya év végén mintegy 86,8 mil-liárd forint volt.

A Társaság 2013-ban is használta a kereskedelmi banki készenléti hitelkereteket a finanszírozási igények felme-rülése és a felhasználandó, hosszabb lejáratú források rendelkezésre állása közötti időbeli eltérések kezelésére. 2013-ban a Budapest Bank Nyrt., a Magyar Takarék-szövetkezeti Bank Zrt., és a Magyar Fejlesztési Bank Zrt. nyújtották e rugalmasan rendelkezésre álló, rövid lejára-tú instrumentumokat a hallgatói hitelezés likviditásának biztosításához. Ezekből az év során összesen mintegy 7,1 milliárd forint összeget vett igénybe és fizetett vissza a Di-ákhitel Központ.A Diákhitel Központ Zrt. forrásbevonási tevékenységének – a korábbi évek gyakorlatának megfelelően – 2013-ban is jelentős eleme volt a kötvények nyilvános kibocsátása. A társaság 2013. március-december időszakban hat alka-lommal, összesen 27,5 milliárd forint névértékben hozott forgalomba DK2016/01 jelű kötvényeket. Az értékpapírok a Budapesti Értéktőzsdére bevezetésre kerültek. A Diák-hitel Központ Zrt. az év során lejáró kötényeiből a febru-árban esedékes lejárat teljes, 18,8 milliárd forintos össze-gét (DK2013/01) befektetői felé törlesztette. A Társaság tőkepiaci jelenléte 2013-ban is folyamatos volt, év végén összesen négy kötvénysorozatát, mintegy 93,7 milliárd fo-rint névértékben jegyezték a Budapesti Értéktőzsdén és az MTS Hungary kereskedési rendszeren.A hallgatói hitelrendszer finanszírozását és likviditás kezelését a Diákhitel Központ Zrt. a 2013. év során is ma-radéktalanul megvalósította. A hallgatói hitelek folyósítása, a forráskamatok és a működéssel kapcsolatos kiadások megfizetése határidőre megtörtént. A Társaság finanszíro-zási tervében meghatározott eszközöket és az ügyfelektől ezen időszakban befolyó közel 25 milliárd forintot is figye-lembe véve, a Diákhitel Központ likviditási helyzete stabil volt. A bevont források állománya 2013. december 31-én mintegy 248 milliárd forintot tett ki. A piaci tendenciák és az átgondolt forrásbevonási stratégia eredményeképpen 2013-ban stabilan alacsony maradt a diákhitelezés finan-szírozására bevont források költsége, amely a hallgatói hi-telek kamatának legjelentősebb eleme.

A hallgatói hitelezés finanszírozása

9

A HALLGATÓI HITELEZÉSMŰKÖDÉSE

KamatmértékAz ügyfélportfolió kockázatának és a finanszírozás felté-teleinek kedvező alakulása eredményeképpen, valamint a költséghatékony működésnek köszönhetően, 2013-ban a Társaság fokozatosan 7,50%-ra, a hallgatói hitelrendszer működésének történetében a legalacsonyabb kamatszint-re tudta csökkenteni a Diákhitel1 kamatát.A Diákhitel2 kamata államilag támogatott, annak az ügy-felek felé felszámított mértéke 2%.

EngedményezésA felsőoktatási intézményekkel kötött megállapodások alapján a Társaság ügyfeleinek lehetősége van a Diákhitelt közvetlenül a felsőoktatási intézmény számlájára utaltat-ni (engedményezés). 2013-ban 8 682 fő több mint 1 475 millió forint összegben igényelt ilyen módon Diákhitelt. Az engedményezések száma és összege csökkent, hiszen az új igénylők már a kötött felhasználású Diákhitel segítségé-vel tudják kiegyenlíteni az önköltség összegét. A Diákhi-tel Központ továbbra is nyitott az intézményekkel kötendő megállapodásokra, az együttműködés további fejlesztésé-re. Célja, hogy a tanulmányi adategyeztetés, a kölcsönös tájékoztatás gördülékenyen, egyértelműen, mindkét fél számára hasznos módon működjön.

ÜgyfélszolgálatA Diákhitel Központ kiemelt feladata az ügyfelekkel tör-ténő kapcsolattartás, valamint a hallgatói hitelezéssel kapcsolatos információk biztosítása. A rendelkezésre álló kommunikációs csatornák közül a legfontosabbak: a tele-fonon segítséget nyújtó Call Center és a Személyes Ügy-félszolgálatok. A Társaság telefonos ügyfélszolgálata az ügyfelek igényeihez igazodva, kétműszakos munkarend-ben fogadja a bejövő hívásokat.

A Társaság ügyfélköre aktívan használja az automatizált lehetőségeket: a telefonos automata menürendszer a be-érkező hívások több mint felét kezeli ügyintéző bevonása nélkül.Az Ügyfélszolgálat a beérkező telefonos megkereséseket rövid, átlagosan 9 másodperces várakozási idő után fogadja. Az elvesztett hívások száma minimális, nem egész 1%-os arányban fordulnak elő, azaz a hívók több mint 99%-át si-kerül kiszolgálni. A hívások időben történő fogadása azért is fontos, mivel az ügyfelek rövid, átlagosan 27 másodperc várakozási idő után bontják a vonalat. A telefonon folytatott beszélgetések átlagosan 2 perc 59 másodpercig tartanak.Az Ügyfélszolgálat aktív szerepet vállal a hátralékos ügy-felek tájékoztatásában is. A 2013-as évben közel 94 125 ügyfélmegkeresést végeztek a Call Centerben dolgozó kollegák kimenő hívás formájában annak érdekében, hogy hátralékos szerződésük kapcsán segítséget nyújtsanak az ügyfeleknek a felmondás, a NAV behajtás elkerülése, a kintlévőség csökkentése érdekében.A 2013-as évben 30 381 darab e-mail érkezett be elek-tronikus postafiókunkba. Az ily módon érkező ügyfélmeg-keresések száma évről-évre növekszik. 2013-ban megkö-zelítőleg 20%-kal növekedett a beérkező e-mailek száma az előző évhez képest, melyek megválaszolása folyamato-san naprakész.A Diákhitel Központ Személyes Ügyfélszolgálatát 23 546 ügyfél látogatta meg, mely a 2012-es évhez képest 16%-os forgalom növekedést jelent. Az ügyfelek visszajelzései alapvetően elégedettségről számolnak be a kapott in-formációk tartalmát és a szolgáltatás minőségét illetően. A 2013-as év őszi időszakában lezajlott próbavásárlások eredményei is megerősítik ezeket az értékeléseket.

10

A HALLGATÓI HITELEZÉSMŰKÖDÉSE

A Diákhitel Központ Zrt. a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezései alap-

ján egyszemélyes, zártkörű részvénytársaság formájában működő gazdasági társaság. A Diákhitel Központ Zrt. tu-lajdonosa és részvényese a Magyar Állam, képviseletében a tulajdonosi jogokat 2010. június 17-étől a Magyar Fej-lesztési Bank Zrt. (MFB) gyakorolja. A társaság alaptőkéje 300 millió forint, amely összeg pénzbeli hozzájárulásból áll, az alaptőke 100%-a. A részvényes a hatáskörébe tartozó ügyekben az MFB útján, tulajdonosi (részvényesi) határo-zat formájában, írásban dönt. A Társaságnál Igazgatóság nem működik, annak jogkörét a Gt. 247. § szerint a ve-zérigazgató gyakorolja, aki a Társaság tevékenységének, munkaszervezetének operatív irányítását is ellátja. A Tár-saság Felügyelőbizottsága az Alapító Okiratban meghatá-rozott esetekben ügydöntő hatáskört gyakorol. A Diákhitel Központ Zrt. a hallgatói hitelrendszer működte-tésére és a hallgatói hitelek folyósítására létrejött szervezet. A Társaság tevékenységére a hitelintézetekre vonatkozó

szabályozás, a Hpt. rendelkezései nem terjednek ki. A Tár-saság jogállását, főbb feladatait a hallgatói hitelrendszerről szóló 1/2012. (I. 20.) Korm. rendelet, a Gt., valamint az állam-háztartásról szóló 2011. évi CXCV. törvény határozza meg. A diákhitelezést szabályozó kormányrendelet szerint a Diákhitel Központ Zrt. az államilag garantált forrásait ki-zárólag a hallgatói hitelek kihelyezésére, az állami kezes-ségvállalással kibocsátott értékpapírok és egyéb, álla-milag garantált forrásbevonások alapján fennálló fizetési kötelezettségeinek teljesítésére, működési költségeinek fedezésére és a kibocsátott értékpapírok és forrásbevo-nások alapján fennálló fizetési kötelezettségeinek teljesí-tésére használhatja fel. A 2013. évi költségvetési törvény értelmében a Magyar Állam készfizető kezesként felel a Diákhitel Központ Zrt. azon fizetési kötelezettségeiért, amelyek belföldről és külföldről, a diákhitelezési rendszer finanszírozása érdekében felvett hiteleiből, kölcsöneiből és kötvénykibocsátásaiból erednek.

Magyar Állam, KormányA hitelezéshez igénybe vett források visszafizetését az Állam garantálja. A Diákhitel Központnak évente finanszí-rozási tervet kell készítenie, amelyet az államháztartásért felelős miniszterrel kell jóváhagyatnia. A Diákhitel2 termék-hez a hitelfelvevőnek állami kamattámogatás jár, a kamat 2%-on felüli részét az Állam a hallgató helyett átvállalja és a központi költségvetésből finanszírozza.

Magyar Fejlesztési Bank Zrt. (MFB)A Diákhitel Központ Zrt. feletti tulajdonosi jogokat a Magyar Fejlesztési Bank Zrt. gyakorolja. Az MFB részt vesz a hallgatói hitelrendszer finanszírozásában is.

Államadósság Kezelő Központ Zrt.Az Államadósság Kezelő Központ szakmai tanácsadóként, valamint a kötvényprogramok kapcsán programszervező-ként és vezető forgalmazóként közreműködik a hallgatói hitelrendszer finanszírozásához szükséges források be-szerzésében a pénz- és tőkepiacokon.

Nemzeti Adó és Vámhivatal (NAV)A törlesztőrészlet megállapításának alapjául szolgáló jö-vedelemadatokat a NAV szolgáltatja a Diákhitel Központ részére. A Társaság azok alapul vételével határozza meg a törlesztésre kötelezett ügyfelek fizetendő törlesztőrészleteit. A szerződés felmondását követően (pl. tartós és számottevő törlesztési késedelem miatt) egy összegben esedékessé vált és meg nem fizetett hiteltartozás behajtása érdekében, a Di-ákhitel Központ jogosult a NAV-ot igénybe venni. A Diákhitel Központ megkeresésére az állami adóhatóság a hiteltarto-zás behajtása során az adók módjára behajtandó köztarto-zások beszedésénél alkalmazott eljárást követi.

Magyar ÁllamkincstárA Diákhitel Központ a Magyar Államkincstárnál köteles vezetni a számláit. A Magyar Államkincstár vizsgálja felül a Diákhitel Központ ügyfeleinek a Diákhitel Központ által elutasított célzott kamattámogatás iránti kérelmeit. A Ma-gyar Államkincstár folyósítja a Diákhitel2 termék után járó állami kamattámogatást is.

A Diákhitel Központ jogállása

A hallgatói hitelrendszer szereplői

11

A HALLGATÓI HITELEZÉSMŰKÖDÉSE

Emberi Erőforrások MinisztériumaA terhességi-gyermekágyi segélyre, a gyermekgondozási díjra, illetve a gyermekgondozási segélyre jogosult ügyfe-lek tőketartozása után fizetendő célzott kamattámogatás összegét a minisztérium saját költségvetéséből biztosítja.

Európai Beruházási BankAz Európai Beruházási Bank 2005 óta, finanszírozási szerződések keretében vesz részt a magyar hallgatói hi-telrendszer forrásainak biztosításában. A Bank az Európai Unió finanszírozó intézménye, amely az unió által meghatá-rozott célokra használja fel forrásait. A magyar diákhitele-zés kilencedik éve szerepel a Bank tudás alapú gazdaság kialakítását célzó projektjei között, mely a humán tőkébe történő közvetlen befektetésként illeszkedik a Bank port-fóliójába. A sikeres együttműködés eredményeképpen az Európai Beruházási Bank által biztosított források a Diák-hitel Központ teljes külső forrásállományának mára mint-egy harmadát alkotják.

A hitelezés lebonyolításában közremű-ködő partnerekA Diákhitel Központ az igényelt hallgatói hitelt az ügyfél bármely, Magyarországon bejegyzett hitelintézeténél ve-zetett folyószámlájára utalja. A hiteligénylésben számos partnerünk működtet hiteligénylési helyeket, amelyek elérhetőségei a honlapunkon is megtalálhatók. Majdnem mindegyik felsőoktatási intézménynél adott a Diákhitel igénylési lehetőség, illetőleg számos bank és takarékszö-vetkezet működik közre a Diákhitellel kapcsolatos ügyin-tézésben (pl. hiteligénylések befogadása és továbbítása a Diákhitel Központnak), illetve nyújt kedvezményeket azon ügyfeleiknek, akik hallgatói hitelüket a náluk vezetett bank-számlájukra utaltatják. A Magyar Posta nagyobb egysége-inél már 2001 óta folyik Diákhitel ügyintézés.

Felsőoktatási intézményekA felsőoktatási intézmények fontos szerepet töltenek be a diákhitelezés rendszerében. A hallgatók – egyéb jogsza-bályi feltételek teljesülése mellett – akkor juthatnak hozzá

az általuk igényelt Diákhitelhez, ha a felsőoktatási intéz-mények Tanulmányi Osztályai igazolják, hogy az adott sze-meszterre beiratkoztak. A felsőoktatási intézmények év-ről-évre erőteljesebben működnek közre a Diákhitelekkel kapcsolatos ügyintézésben (pl. hiteligénylés). A 2013/14-es tanévtől kezdődően már a felsőoktatási intézmények elektronikus tanulmányi rendszeriből is indítható a Diákhi-tel igénylési kérelem.

Hallgatói Önkormányzatok Országos Konferenciája (HÖOK)A felsőoktatási intézmények hallgatóinak országos ér-dekképviseleti szervezete a Diákhitel Központ stratégiai partnere a hallgatókkal való kommunikációban, a hallgatói igények és vélemények közvetítésében.

KötvényforgalmazókA Diákhitel Központ forrásbevonási célból kötvényeket bocsát ki, melyek értékesítése aukciós eljárás keretében történik. A befektetők aukciós ajánlataikat a Diákhitel Köz-ponttal szerződést kötött forgalmazók (bankok, befekteté-si szolgáltatók) valamelyikénél tehetik meg.

A diákhitelezést finanszírozókA Diákhitel Központ által kibocsátott kötvényeket gazdál-kodó szervezetek és magánszemélyek egyaránt megvásá-rolhatják. Ezen kívül vezető pénzintézetek hiteleket is nyúj-tanak a diákhitelezési tevékenység finanszírozására.

Budapesti Értéktőzsde Zrt.A Diákhitel Központ kötvényei bevezetésre kerülnek a Bu-dapesti Értéktőzsdére (BÉT) és a kötvények másodlagos forgalma részben a BÉT-en keresztül zajlik.

Oktatási HivatalA Diákhitel Központ a külföldön tanuló hiteligénylők ese-tében a külföldi felsőoktatási intézmény jogállásával, va-lamint az ottani képzés elfogadhatóságával kapcsolatban állásfoglalás céljából keresi meg az Oktatási Hivatalt.

12

DIÁKHITEL1

Diákhitel1* Folyószámlahitelek**

Fogyasztási hitelek*** Jegybanki alapkamat

Főbb sajátosságok – Diákhitel1

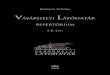

A Diákhitel és a banki hitelek kamata (hitelköltsége)

* Diákhitel kamata ** Forint alapú fogyasztási hitelek átlagos hitelköltség-mutatója*** Forint alapú lakossági folyószámlahitelek átlagos évesítetett kamatlába

A Diákhitel1 bármire szabadon elkölthető. Nincs hitelbírálat. Nem kell kezes és egyéb fedezetre sincs szükség. Minden 35 év alatti, aktív hallgatói jog-viszonnyal rendelkező felsőoktatásban tanuló igénybe veheti. Főszabályként maximum 10 szemeszterre igé-nyelhető.

A 2012/13-as tanévtől, képzési formától függetlenül, sze-meszterenként maximum 250 ezer forint igényelhető. Havi részletekben vagy szemeszterenként egy összegben is fel-vehető a hitel.

A jogszabályok tiltják, hogy a Diákhitel kamatából üzleti haszon képződjön.

A Diákhitel1 változó kamatozású. Kamata 2013 első félévében 7,75%-ban, második félévében 7,50%-ban került megállapításra. Ezek a mértékek a bankok által nyújtott forint alapú személyi hitelek átlagos kamatának a harmadát sem érik el.

Csakúgy, mint minden hitel, a Diákhitel is kamatozik, at-tól kezdve, hogy az első összeget átutalják a hallgató folyószámlájára.

A törlesztést csak a hallgatói jogviszony megszűnése utáni negyedik hónaptól, de legkésőbb a 35. életév be-töltése után kell elkezdeni. A törlesztés szabályait úgy alakították ki, hogy a visszafizetés rugalmas és teljesít-

hető legyen, emellett lehetőség van a törlesztés mérsék-lésére és különféle kedvezmények igénybevételére is.

A törlesztőrészlet a törlesztés első két naptári évében a minimálbérhez, később a két évvel korábbi jövedelemhez igazodik. Bárki szabadon felgyorsíthatja a hitel-visszafize-tést azzal, hogy díjmentesen előtörleszt, akár a tanulmányi évek alatt is.

Már számos egyetemen és főiskolán elérhető az ún. en-gedményezés, ami az igényelt Diákhitel felsőoktatási in-tézménybe történő közvetlen átutalását jelenti. Ezáltal a költségtérítéses hallgatók rögtön a szemeszter elején be tudnak iratkozni.

Az igényléshez szükséges nyomtatványt a Diákhitel internetes ügyintézési felületén, a Diákhitel Direkten (www.diakhiteldirekt.hu) lehet kitölteni, amelyet kinyom-tatva és aláírva legegyszerűbb közvetlenül a felsőoktatási intézményekben leadni, ugyanez megtehető a Diákhitel Központtal együttműködő pénzintézetekben, takarékszö-vetkezetekben, postahivatalokban is. A 2013/14-es tan-évtől az egyetemek és főiskolák elektronikus tanulmányi rendszereinek hallgatói felületeiről is lehetőség nyílik a Diákhitel igénylésre, melyet a felsőoktatási intézmény Ta-nulmányi Osztályán vagy a Diákhitel Központ Személyes Ügyfélszolgálatán lehet leadni.

A hazai diákhitelezési konstrukció egyedülálló modell, hiszen sem a hitel felvétele, sem annak visszafizetése nem jelenthet komoly terhet az ügyfelek számára. Ennek érdekében a banki hitelekhez képest kiemelkedően kedvező feltételrendszerrel rendelkezik.

A Diákhitel kamata a forint alapon nyújtott lakossági hitelek teljes mezőnyét tekintve is kiemelkedően kedvező. A Diákhitel kamata a bankok által nyújtott hasonló jellegű forinthitelek (pl. fedezet nélküli személyi kölcsönök) átlagos

kamatának a felét sem éri el.

Forrá

s: MN

B, Di

ákhit

el Kö

zpon

t

januá

r

febru

ár

márci

us

áprili

s

május

június

július

augu

sztus

szepte

mber

októb

er

nove

mber

dece

mber

30

25

20

15

10

5

0

2013

13

DIÁKHITEL1 MŰKÖDÉSE SZÁMOKBAN

Hitelnyújtás

A Diákhitel1-ben részesült hallgatók halmozott számának alakulása* az egyes években. Évenkénti hallgatószám növekedés (fő) Évenkénti halmozott hallgatószám (fő)

2013 végére meghaladta a 338 ezer főt az indulás óta Diákhitel1-ben részesült hallgatók összesített száma. Ez az előző év végéhez képest közel 3%-os bővülést jelent. A növekedés dinamikája az előző évben mérthez képest kis mértékben csökkent.

Az indulástól 2013 végéig kihelyezett Diákhitel1 összege Évenkénti növekedés összeg (millió Ft) Évenkénti halmozott összeg (millió Ft)

350 000

300 000

250 000

200 000

150 000

100 000

50 000

0

350 000

300 000

250 000

200 000

150 000

100 000

50 000

0

*a diákhitelezés indulásától az adott év utolsó napjáig

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

5 0905 090

63 25463 254

115 78252 528

154 35438 572

178 58624 232

204 85526 269

229 48724 632

249 10719 620

266 71317 606

285 63718 924

304 15218 515

318 98614 835

330 51311 527

338 5548 371

24 29119 201

48 22623 935

72 19023 964

94 82522 635

118 32823 503

141 98423 656

163 90321 919

186 22222 319

208 17121 949

228 93920 768

247 40118 459

262 98315 582

14

DIÁKHITEL1 MŰKÖDÉSE SZÁMOKBAN

A 2013-as üzleti évben közel 15,5 milliárd forintot kitevő hitelösszeget nyújtott a Diákhitel Központ Zrt. a hallgatók-nak. Ezzel az indulástól 2013 végéig kihelyezett Diákhitel összesített volumene meghaladta a 262 milliárd forintot.

Az egy főre jutó hitelösszeg növekedése megállt, az átlag folyósítás 259 ezer forint. Az ügyfelek a korábbi évek során már beállították az általuk szükségesnek ítélt összeget.

Az igényelt havi összegek megoszlása A 2013-as üzleti évben Diákhitelt felvett 48 913 hallgató között a havi 50 ezer forintot igénylő költségtérítéses kép-zésben tanuló diákok voltak magasan a legtöbben ( 42%, 20 625 fő). A második legszélesebb csoportot a havi 40 ezer forintot felvevők alkották (40%, 19 734 fő), arányuk csökkent a hiteligénylők között. Őket követi a havi 30 ezer

forintot igénylők köre 9,4%-kal (4 586 fő). Figyelemre méltó, hogy 2013-ban a tanulmányaikat legalább részben maguk finanszírozó hitelfelvevők (állami részösztöndíjas, költségtérítéses, önköltséges) 60%-a élt a számukra ma-ximálisan felvehető havi 50 ezer forintos hitelösszeggel, arányuk folyamatosan emelkedő tendenciát mutat.

Finanszírozás módja

Igényelt havi összegek megoszlása

Államilag támogatott 34% Állami ösztöndíjas 17% Költségtérítéses 37% Közszolgálati ösztöndíjas 1% Önköltséges 11%

Összeg (Ft) Létszám (fő) Arány (%) 15 ezer 800 1,6% 21 ezer 1 345 2,8% 25 ezer 1 813 3,7% 30 ezer 4 582 9,4% 40 ezer 19 719 40,3% 50 ezer 20 613 42,2%

A hitelfelvevők megoszlása a képzés finanszírozásának módja szerint A 2013-as üzleti évben Diákhitelt felvett hallgatói kör 51,5%-a valamely államilag támogatott, 48,5%-a költségtérítéses vagy önköltséges képzésben tanult. A fordulat 2010-ben állt

be a tekintetben, hogy megszűnt a diákhitelesek között az államilag támogatott képzésben résztvevők 5 évvel koráb-ban még kifejezetten markáns felülreprezentáltsága.

37 %

40,3 %

34 %

42,2 %

17 %

9,4 %

11 %

1 %

1,6 % 2,8 %3,7 %

15

A hitelfelvevők megoszlása a képzés formája szerint2013-ban a Diákhitelt igénylők 76,2%-a nappali, 20,5%-a pedig levelező tagozaton tanult. Az előző évhez képest a nappali tagozatosok aránya nőtt, a levelező tagozatosoké csökkent. A nappali tagozatosok aránya a hitelfelvevők között az elmúlt 5 évben enyhén nőtt, még mindig érzé-kelhető felülreprezentáltságuk viszont jelentősen csökkent.

(2011-ben a nappalisok az összes felsőoktatásban tanuló diákok 69%-át tették ki.) A levelező tagozatosok és a táv-oktatásban tanulók továbbra is alulreprezentáltak a diákhi-telesek között a teljes hallgatói körben elfoglalt arányukhoz képest. Az esti tagozatra járók aránya mind a diákhitelesek között, mind az összes hallgató körében nagyon csekély.

A hitelfelvevők megoszlása életkor szerint2013-ban a hitelfelvételi hajlandóság, az előző évi adatok-kal megegyezően a legnagyobb arányban a 22-25 éves korosztály körében csúcsosodott ki, ők adják az ügyfelek

54,5%-át. A hitelfelvevők túlnyomó többsége nappali ta-gozatos, első diplomáját szerző, jellemzően a képzés meg-kezdésekor Diákhitel1-et igénylő fiatal.

Nappali 76,18% Esti 1,54% Levelező 20,53% Távoktatás 1,75%

Hitelfelvevők száma (fő)

DIÁKHITEL1 MŰKÖDÉSE SZÁMOKBAN

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

0

80,02 %

5 53011,31 %

4 4949,19 %

8651,77 % 507

1,04 %

1 7953,67 %

7 51315,37 %

1 9113,91 %

5911,21 %305

0,62 %

7 15414,64 %

3 0496,24 %

6581,35 %

5181,06 %

3 7187,61 %

6 46213,22 %

1 3142,69 %

5031,03 %

19824,06 %

18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 35+Életkor

76,18 %

1,75 %

20,53 %

1,54 %

16

A hitelfelvevők számának területi alakulása 2013-ban 48 877 fő aktív folyósítási szakban lévő Diákhitel1-es ügyfél részesült Diákhitelben. A hitelfelvevők számának területi alakulását az alapján vizsgáljuk, hogy összes ügyfelünk hány százaléka rendelkezik állandó lakhellyel az adott megyében vagy a fővárosban. Ez alapján megállapítható, hogy Budapesten 17,3%, Pest megyében 12,2%, Szabolcs-Szatmár-Bereg és Borsod-Abaúj-

Zemplén megyében 7,2% volt a hitelfelvevők aránya.2013-ban az összes folyósítási szakaszban lévő ügyfelünk közül legtöbben a Debreceni Egyetemre (4 872 fő), a Szegedi Tudományegyetemre (4 096 fő), a Pécsi Tudományegyetemre (3 501 fő) és a Budapesti Gazdasági Főiskolára (2 468) jártak.

Átlag közeli (+/- 1%) Átlag fölötti Átlag alatti

DIÁKHITEL1 MŰKÖDÉSE SZÁMOKBAN

Pest

Bács-Kiskun

Győr-Moson-Sopron

Somogy

Békés

Csongrád

Heves

Tolna

Komárom-Esztergom

Veszprém

Baranya

Hajdú-Bihar

Szabolcs-Szatmár-Bereg

Borsod-Abaúj-Zemplén

Fejér

Jász-Nagykun-Szolnok

Vas

Nógrád

Zala

Budapest

17

A hallgatói hitelt igénybe vevő diákhiteles ügyfeleknek a hitel visszafizetését csak a hallgatói jogviszony megszűné-sét követően, de a jogviszony fennállásától függetlenül a 2012. augusztus 1. előtt hitelt igénylők esetén legkésőbb 40 éves, a 2012. augusztus 1. után igénylők esetén 35 éves korukban kell megkezdeniük. A hallgatói hitelrendszer működésére vonatkozó kormányrendelet szerint a tanul-mányaikat már befejezett ügyfelek számára a törleszté-si kötelezettség kezdete 2003. január 1. A folyamatosan növekvő hitelfelvevői körből az idő előrehaladtával egyre többen válnak törlesztésre kötelezetté (törlesztővé). 2013

végén már több mint 135 ezer törlesztésre kötelezett ügy-felet tartott számon a Társaság.

Az ügyfelek által a hallgatói hitelrendszer indulásától a 2013. üzleti év végéig visszafizetett összeg (az előtörlesztésekkel együtt) közel 144 milliárd forint, melyből 2013-ban több mint 23 milliárd forint összegű hitel-visszafizetés érkezett a Diákhitel Központhoz. 2013-hoz képest ez az összeg 10%-os emelkedést jelent. A törlesztésre kötelezett ügyfelek számával párhuzamosan az összes (az előtörlesztéseket is tartalmazó) hitelvisszafizetés is évről-évre nő.

A hitel-visszafizetés volumene az egyes években és a törlesztők száma

Hitelvisszafizetés (millió Ft) Törlesztők száma (fő)

*a diákhitelezés indulásától az adott év utolsó napjáig.

A diákhitel törlesztése

DIÁKHITEL1 MŰKÖDÉSE SZÁMOKBAN

26 6211 238

51 5122 919

106 81414 629

83 9438 514

122 37718 845

71 6445 682

115 22416 228

96 10510 846

128 45020 374

133 04221 039

135 87523 632

140 000

120 000

100 000

80 000

60 000

40 000

20 000

02003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

18

A tényleges hitel-visszafizetés és az elvárt törlesztés aránya az egyes években

Törlesztés aránya (%) Hitel visszafizetés (millió Ft)

A 2013. üzleti év folyamán összesen mintegy 14,4 milliárd forint összeget tett ki a törlesztésre kötelezetteknek a hitel-szerződésekből adódó fizetési kötelezettsége, azaz az el-várt törlesztés mértéke. Ezzel szemben az előtörlesztések-kel együtt összesen több, mint 23 milliárd forintot fizettek vissza az ügyfelek. A befizetők között több ezer olyan ta-lálható, akinek törlesztési kötelezettsége még fenn sem áll. A tényleges befizetés a naptári évre elvárt összes törlesz-tés 164%-a. Visszamenőleg minden évre igaz, hogy az elvárthoz képest kifejezetten magas a túlfizetés. A 2013 végéig teljesített közel 144 milliárd forint összes befizetéshez képest az elvárt törlesztés összesített volumene mintegy 82 milliárd forint volt. Ez annyit jelent, hogy az ügyfelek a kezdetektől számítva 1,75-ször többet fizettek vissza, mint az előírt kötelezettségük lett volna.

Az egyes évek tetemes túlteljesítései jól mutatják, hogy az ügyfelek általános fizetőképessége jelentősen meghaladja tényleges kötelezettségeiket. Több mint tíz év tapasztalata alapján megállapíthatjuk, hogy az egyéni jövedelmekhez igazodóan (illetve az első két törlesztési évben a minimálbérhez igazodóan), az azokhoz képest alacsony szinten megállapított havi törlesztőrészletek mellett, sokaknak marad plusz forrásuk kisebb-nagyobb összegű előtörlesztések teljesítésére, sőt akár teljes tartozásuk egyösszegű rendezésére is. Az előtörlesztéssel ki-ki saját belátása szerint rövidítheti le a hitelvisszafizetésének időtartamát. Az előtörlesztést az is ösztönzi, hogy annak semmilyen korlátja, illetve költsége nincs.

DIÁKHITEL1 MŰKÖDÉSE SZÁMOKBAN

1 238170 %

2 919194 %

14 629 194 %8 514

192 %18 845

172 %

5 682189 %

16 228174 %

10 846187 %

20 374173 %

21 039167 %

23 695164 %200 %

190 %

180 %

170 %

160 %

150 %

25 000

20 000

15 000

10 000

5 000

02003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

19

Az egyes években felmondott szerződések és az adóhatóságnak behajtásra átadott ügyek törlesztők* számához viszonyított aránya

Adóhatóságnak behajtásra átadott ügyek (%) Felmondott szerződések (%)

* Az adott év egészében vagy annak egy részében törlesztésre kötelezettek

A törlesztők nagy többségének fizetési fegyelme kiváló. Időben fizetik a havi törlesztőrészleteket, sőt közülük sokan még előteljesítést, illetve előtörlesztést is kezdeményeznek. Azon ügyfelek esetében, akik a törlesztés megfizetésével hátralékba (elmaradásba) kerülnek, és az elmaradás összege meghaladja 6 havi (egyes régebbi szerződéseknél 12 havi) törlesztőrészletüket, a Diákhitel Központnak a kölcsönszerződést fel kell mondania. A felmondást követően – amennyiben az adós nem mutat fizetési hajlandóságot – a beszedés további intézését át kell adni az adóhatóságnak. A 2013. év egészében vagy annak

csak egy részében törlesztésre kötelezett ügyfelek összlétszámához képest, csupán 3% körül volt azok aránya, akiknek az összes hátraléka a jelzett évben elérte a felmondást kiváltó kritikus határt, és mindössze 2,9%-ot tett ki a 2013-ben a Nemzeti Adó és Vámhivatalnak behajtásra átadott ügyek aránya. Az előző évhez képest mind a felmondott ügyfelek aránya, mind a NAV számára átadottak aránya gyakorlatilag változatlan. Évek óta magas azon ügyfelek száma, akik csak a szerződés felmondása után rendezik tartozásukat, az ő esetükben leginkább a figyelmetlenség az elmaradás oka.

DIÁKHITEL1 MŰKÖDÉSE SZÁMOKBAN

1,2 %0,8 %

2,6 %2,1 %

3,0 %2,4 %2,8 %

2,0 %

3,4 %2,6 %

2,7 %2,4 %

2,8 %2,2 %

2,9 %2,7 %

3,0 %2,7 %

3,0 %2,9 %

4,0 %

3,5 %

3,0 %

2,5 %

2,0 %

1,5 %

1,0 %

0,5 %

0,0 %2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

20

DIÁKHITEL2

A kötött felhasználású Diákhitel

Főbb sajátosságok – Diákhitel2

A 2012. augusztus 1-jén hatályba lépett, a hallgatói hitel-rendszerről szóló 1/2012. (I. 20.) Korm. rendelet a Diákhi-tel Központ Zrt. által eddig nyújtott szabad felhasználású Diákhitel1 mellett, a 2012/2013-as tanévtől új termék, a

kötött felhasználású Diákhitel2 bevezetését tette lehetővé. A terméket mind az ügyfelek, mind a felsőoktatási intéz-mények megismerték, a megfelelő eljárási rend is kialakí-tásra került.

A Diákhitel2 kötött felhasználású hitelként kizárólag képzési díjra fordítható. Nincs hitelbírálat. Nem kell kezes és egyéb fedezetre sincs szükség. Önköltséges képzésre beiratkozott, 35 év alatti, aktív hallgatói jogviszonnyal rendelkező felsőokta-tásban tanuló veheti igénybe, maximum 10 szemeszterre. Felvehető összege a képzési költségekhez rugalmasan igazodik, azaz a felvehető összegnek nincsen felső ha-tára. Az igényelt hitelt a Diákhitel Központ közvetlenül az egyetem/főiskola számára utalja. A Diákhitel2 változó kamatozású kölcsön, állami ka-mattámogatással. Az ügyfelek által fizetendő kamat mértéke évi 2%, a kamat fennmaradó részét az állam átvállalja. A Diákhitel2 visszafizetési konstrukciója maximálisan illeszkedik a fiatal egyetemisták és pályakezdők speci-ális élethelyzeteihez. Úgy kínál pénzügyi segítséget az egyetemi évekre, hogy törlesztését csak annak befeje-

zését követően, azaz a hallgatói jogviszony megszűné-sét követő negyedik hónaptól, de legkésőbb a 35. életév betöltése után kell megkezdeni. A Diákhitel1-hez hasonlóan a havi törlesztőrészlet nagy-sága a törlesztés első két naptári évében a minimálbér-hez, később a két évvel korábbi jövedelemhez igazodik. A jövedelemarányos törlesztési szakaszban a Diákhitel2 esetében az ügyfél sávos törlesztés alapján fizeti vissza a kölcsönt, azaz a törlesztési kötelezettség mértéke at-tól függ, hogy a tanulmányai során mekkora összeget vett igénybe. Felvett 1 millió forintig 4%, 1-2 millió forint között 5%, 2-3 millió forint között 7%, 3-4 millió forint között 9%, 4 millió forint felett 11% terheli majd az ügy-fél jövedelmét a havi törlesztőrészlet kapcsán. A visszafizetés itt is felgyorsítható a díjmentes előtör-lesztés által, akár már a tanulmányi évek alatt is. A Diákhitel2 igénylésének módja megegyezik a Diákhitel1-nél leírtakkal.

21

DIÁKHITEL2 MŰKÖDÉSE SZÁMOKBAN

Hitelnyújtás2013. év végéig összesen 10 067 ügyfelünk esetében ke-rült sor a hitel felsőoktatási intézmények számára történő folyósítására. Az összesen kihelyezett hitel összege 4 075 millió forintot tett ki. A hallgatók Diákhitel2 felvételi hajlan-

dóságában jól látható növekedés észlelhető: míg 2012-ben a jogosultak csupán 13,4%-a, a 2013-as évben már az önköltséges képzésben résztvevők 19,9%-a élt a kötött felhasználású Diákhitel-konstrukció lehetőségével.

A Diákhitel2-ben részesült hallgatók száma (fő) A Diákhitel2-ben részesült hallgatók részére kihelyezett hitelösszeg (millió Ft)

A hitelfelvevők megoszlása a képzés finanszírozásának módja szerint Hiteligénylőink túlnyomó része (96%) önköltséges képzésre jár, az állami részösztöndíjasok aránya mindössze 4%.

Önköltséges: 9 656 fő (96%) Állami részösztöndíjas: 403 fő (4%)

A kötött felhasználású Diákhitel

5 003

1 054

5 064

3 021

5 000

4 000

3 000

2 000

1 000

0

5 000

4 000

3 000

2 000

1 000

02012 2013

96 %

4 %

22

DIÁKHITEL2 MŰKÖDÉSE SZÁMOKBAN

A hitelfelvevők megoszlása a képzés formája szerint A kötött felhasználású Diákhitelt igénylők körében a szabad felhasználású Diákhitelhez viszonyítva magasabb a nappali képzésben résztvevők aránya (79,5%). Ugyancsak jelentős a levelező tagozaton hallgatók aránya (17,85%), az esti és távoktatásos hallgatók aránya ellenben elenyésző.

Nappali 79,5% Levelező 17,8% Távoktatás 2,1% Esti 0,6%

A hitelfelvevők megoszlása életkor szerint A szabad felhasználású hitelterméktől eltérően a 19-21 éves korosztályba tartozik a legtöbb igénylő 4 322 fő, (43.9%), őket követi a 22-25 éves korosztály 3 829 fő (40%).

Hitelfelvevők száma (fő)

A hitelfelvevők számának területi megoszlásaA Diákhitel2-t felvevők aránya Budapesten (2 682 fő 27,58%), valamint Pest megyében (1 614 fő, 16,76%) kimagasló. A többi megye közül Hajdú-Bihar (6,05%), Szabolcs-Szatmár (7,20%), valamint Borsod-Abaúj-Zemplén megye (7,21%) emelkedett ki.

3 000

2 500

2 000

1 500

1 000

500

018 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 35+

00,00 %

1 81918,89 %

3123,24 % 127

1,32 %87

0,90 %

1 46415,20 %

6336,57 %

1741,81 % 87

0,9, %

2272,36 %

9569,93 %

2692,79 % 111

1,15 %102

1,06 %

2 54126,38 %

4214,37 %

1521,58 %

961,00 %

530,55 %

79,5 %

2,1 %

17,8 %

0,6 %

23

DIÁKHITEL2 MŰKÖDÉSE SZÁMOKBAN

TOP Intézmények fő

Budapesti Gazdasági Főiskola 1640Budapesti Corvinus Egyetem 821Budapesti Kommunikációs és Üzleti Főiskola 777Szegedi Tudományegyetem 593 Eötvös Loránd Tudományegyetem 563

TOP karok fő

Budapesti Gazdasági Főiskola Kereskedelmi, Vendéglátóipari és Idegenforgalmi Kar 584 Budapesti Gazdasági Főiskola Pénzügyi és Számvitel Kar 542Budapesti Gazdasági Főiskola Külkereskedelmi Kar 494 Budapesti Corvinus Egyetem Gazdálkodástudományi Kar 466Budapesti Kommunikációs és Üzleti Főiskola Kommunikációs és Művészeti Kar 401

TOP szakok fő

Gazdálkodási és menedzsment 958Turizmus-vendéglátás 905Jogász 895Pénzügy és számvitel 620Kereskedelem és marketing 602

24

PÉNZÜGYI BESZÁMOLÓ

A Diákhitel Központ – a hallgatói hitelezést szabályozó 1/2012. (I. 20.) Kormányrendelet és a Számviteli politikájá-ban foglaltak szerint – speciális elszámolásokat alkalmaz annak érdekében, hogy a beszámolója megfelelően tartal-mazza a diákhitelezéssel kapcsolatos információkat. Egyes mérleg- és eredménykimutatás sorok továbbrészletezésre kerültek, valamint új sorok kerültek kialakításra. A Diákhi-tel1 és Diákhitel2 kihelyezésekből származó követelések a mérlegben a „Befektetett pénzügyi eszközök” között, ezen belül a „Tartósan adott kölcsönök”, továbbá az éven belül esedékes Diákhitelek a „Követelések” között szerepelnek.

A felsőoktatásban a 2012/2013-as tanévtől jelentős át-alakítás kezdődött, a kormányzat a hallgatói hitelrendszer egyidejű kibővítését is célul tűzte ki. A képzési önköltség teljes összegének hallgatói hitellel történő finanszírozását lehetővé tevő termék, a Diákhitel2 2012. évi elindítását kö-vetően 2013 az első teljes év a Diákhitel2 hitelezésben. A kötött felhasználású Diákhitel2 folyósítása közvetlenül a felsőoktatási intézmény számlájára történik.

A Diákhitelek kamatának meghatározása az általános gyakorlattól eltérően történik. A Diákhitel kamata a követ-kező elemek százalékos mértékben kifejezett értékéből áll:

súlyozott, átlagos forrásköltség, törlesztés nem teljesítését fedező kockázati prémium, működés költségeit és egyéb, bevételekkel nem ellen-tételezett ráfordításokat fedező prémium.

A Diákhitel1 és Diákhitel2 forrásköltség kamatelemé-nek mértéke azonos. Az adott kamatperiódusban a fel-számított forrásköltségek és a bevételekben megtérülő forrásköltségek közötti különbözet 10 kamatperióduson keresztül kerül figyelembe vételre, a különbözet jellegétől függően aktív vagy passzív időbeli elhatárolással.

A Diákhitel Központ a kockázati prémium mértékének meghatározásakor és a kockázati céltartalék képzésekor aktuáriusi számításokra támaszkodik.

A hallgatói hitelek kamatában megtérült működési költ-séget és egyéb, bevételekkel nem fedezett ráfordításokat fedező működési prémiumbevétel és a ténylegesen felme-

rült működési költség, valamint egyéb, bevételekkel nem fedezett ráfordítások közötti különbözetet a Társaság el-határolja és az elhatárolás a következő kamatperiódusban kerül megszüntetésre.

A kamatbevételben meg nem térülő vagy többletként megtérülő működési költségek elhatárolása - annak érde-kében, hogy az eredmény kimutatás a tényleges tárgyévi költségeket mutassa – a költségek helyett az egyéb ráfor-dításokkal szemben történik.

A Társaság 2010. évtől kezdődően Nemzetközi Pénzügyi Beszámolási Szabványok szerinti (International Financial Reporting Standards, IFRS) beszámolót is készít. A tőke-piacon a befektetőknek világosan kell látniuk, hogy milyen társaságokba fektetnek vagy fektettek be. A standardok biztosítják az IFRS anyagban szereplő adatok egységes értelmezését a világ bármely részén.

A pénzügyi kimutatásban szereplő adatok a 2013. évi éves beszámoló tevékenységre jellemző főbb adatait tartalmazza.

Budapest, 2014. június 13.

Bevezetés

25

ÖSSZESÍTETTPÉNZÜGYI KIMUTATÁSOK

„A” MÉRLEG Eszközök (aktívák)

adatok millió forintban

A tétel megnevezése 2012.12.31 2013.12.31A. Befektetett eszközök 229 512 235 845I. IMMATERIÁLIS JAVAK 296 303II. TÁRGYI ESZKÖZÖK 178 212III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK 229 038 235 330 Tartósan adott Diákhitelek 229 034 235 326B. Forgóeszközök 45 195 50 792I. KÉSZLETEK 1 1II. KÖVETELÉSEK 31 822 37 661 Éven belül esedékes diákhitelek 31 586 37 547III. ÉRTÉKPAPÍROK 13 090 12 676IV. PÉNZESZKÖZÖK 282 454C. Aktív időbeli elhatárolások 1 754 956 1. Bevételek aktív időbeli elhatárolása 84 30 2. Költségek, ráfordítások aktív időbeli elhatárolása 1 020 926 3. Halasztott ráfordítások 650 0Eszközök összesen 276 461 287 593

26

ÖSSZESÍTETTPÉNZÜGYI KIMUTATÁSOK

adatok millió forintban

„A” MÉRLEG Források (passzívák)

A tétel megnevezése 2012.12.31 2013.12.31D. Saját tőke 2 273 2 273 I. JEGYZETT TŐKE 300 300 II. JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE 0 0 III. TŐKETARTALÉK 2 200 2 200 IV. EREDMÉNYTARTALÉK -227 -227 V. LEKÖTÖTT TARTALÉK 0 0 VI. ÉRTÉKELÉSI TARTALÉK 0 0 VII. MÉRLEG SZERINTI EREDMÉNY 0 0 E. Céltartalékok 24 394 28 252 Diákhitel kockázati céltartalék 24 394 28 252 F. Kötelezettségek 240 827 248 057 II. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK 198 317 175 226 Tartozások kötvénykibocsátásból 68 000 75 500 Egyéb hosszú lejáratú hitelek 80 425 92 226 Tartós kötelezettségek kapcsolt vállalkozással szemben 49 892 7 500 III. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK 42 510 72 831 1. Rövid lejáratú kölcsönök 18 777 18 206 6. Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben 20 000 49 892 G. Passzív időbeli elhatárolások 8 967 9 011 1. Bevételek passzív időbeli elhatárolása 322 514 2. Költségek, ráfordítások passzív időbeli elhatárolása 5 657 8 398 3. Halasztott bevételek 2 988 99 Források összesen 276 461 287 593

27

ÖSSZESÍTETTPÉNZÜGYI KIMUTATÁSOK

adatok millió forintban

A tétel megnevezése 2012. év 2013. évI. Értékesítés nettó árbevétele 0 0II. Aktivált saját teljesítmények értéke 1 0III. Egyéb bevételek 995 1 151IV. Anyagjellegű ráfordítások 1 034 1 127V. Személyi jellegű ráfordítások 1 069 1 108VI. Értékcsökkenési leírás 86 138VII. Egyéb ráfordítások 3 864 4 071A ÜZEMI TEVÉKENYSÉG EREDMÉNYE -5 057 -5 293 Diákhitel kamatbevétele 18 473 18 475VIII. Pénzügyi műveletek bevételei 18 759 18 758 Diákhitel finanszírozási kamatráfordítása 13 701 13 484IX. Pénzügyi műveletek ráfordításai 13 701 13 484B. PÉNZÜGYI MŰVELETEK EREDMÉNYE 5 058 5 274C SZOKÁSOS VÁLLALKOZÁSI EREDMÉNY 1 -19X. Rendkívüli bevételek 6 26XI. Rendkívüli ráfordítások 6 6D. RENDKÍVÜLI EREDMÉNY 0 20E. ADÓZÁS ELŐTTI EREDMÉNY 1 1XII. Adófizetési kötelezettség 1 1F. ADÓZOTT EREDMÉNY 0 0G. MÉRLEG SZERINTI EREDMÉNY 0 0

„A” EREDMÉNYKIMUTATÁS

Klasszikus pénzügyi mutatók

Mutató Tartalma 2013 tényTőkeerősség E/(D+E) Saját tőke / Mérlegfőösszeg 0,79%Tőkearányos jövedelmezőség (ROE) Adózott eredmény / Saját tőke 0,00%Működési hatékonyság I. Működési költség / Összes eszköz 0,83%Működési hatékonyság II. Működési költség / Kamatbevétel (számított) 12,85%

28

ÖSSZESÍTETTPÉNZÜGYI KIMUTATÁSOK

adatok ezer forintban

A tétel megnevezése 2012. év 2013. évI. Szokásos tevékenységből származó pénzeszköz-változás -11 572 -700 (Működési cash flow, 1-13. sorok)1. Adózás előtti eredmény 1 12. Elszámolt amortizáció 93 1383. Elszámolt értékvesztés és visszaírás 0 04. Céltartalék képzés és felhasználás különbözete 3 475 3 8585. Befektetett eszközök értékesítésének eredménye 3 16. Szállítói kötelezettség változása 70 -907. Egyéb rövid lejáratú kötelezettség változása 35 -298. Passzív időbeli elhatárolások változása 2 130 449. Vevőkövetelés változása -11 1110. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása -17 031 -5 43111. Aktív időbeli elhatárolások változása -336 79812. Fizetett, fizetendő adó (nyereség után) -1 -113. Fizetett, fizetendő osztalék, részesedés 0 0II. Befektetési tevékenységből származó pénzeszköz-változás -363 -162 (Befektetési cash flow, 14-16. sorok)14. Befektetett eszközök beszerzése -498 -16415. Befektetett eszközök eladása 135 216. Kapott osztalék, részesedés 0 0III. Pénzügyi műveletekből származó pénzeszköz-változás 11 977 1 034 (Finanszírozási cash flow, 17-27. sorok)17. Részvénykibocsátás, tőkebevonás bevétele 0 018. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele 38 000 27 50019. Hitel és kölcsön felvétele 16 990 32 93020. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása 0 021. Véglegesen kapott pénzeszköz 0 022. Részvénybevonás, tőkekivonás (tőkeleszállítás) 0 023. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése -24 223 -20 57124. Hitel és kölcsön törlesztése, visszafizetése -8 256 -32 52625. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek -10 408 -6 29226. Véglegesen átadott pénzeszköz -6 -627. Alapítókkal szembeni, illetve egyéb hosszú lejáratú kötelezettségek változása -120 0IV. Pénzeszközök változása 42 172

Cash flow-kimutatás

29

FÜGGETLENKÖNYVVIZSGÁLÓI JELENTÉS