Embed Size (px)

Citation preview

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 1

AL-Tax Center Dokumente Fiskale, Nr. 2012/11/11 www.al-tax.org [email protected] Datë 09.11.2012 Tiranë, Shqipëri

Vlerësimi i barrës tatimore sipas qarqeve në Shqipëri për 2011 dhe krahasimi me vendet e rajonit ballkanik dhe në botë: Analiza dhe përshkrimi i metodologjisë

Barra tatimore më e ulët dhe më e lartë në Shqipëri dhe Botë

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 2

AL-Tax Dokumente fiskale Nëntor 2012

Vlerësimi i barrës tatimore sipas qarqeve në Shqipëri për 2011 dhe krahasimi me vendet e rajonit ballkanik dhe në botë: Analiza dhe përshkrimi i metodologjisë

Pregatitur dhe shpërndarë nga Aurela Gjokutaj

PËRMBLEDHJE

Qendra AL-Tax (Albanian Taxation Association) prezanton në këtë dokument përpjekjen për herë të parë, për

vlerësimin e barrës tatimore qendrore dhe vendore, sipas renditjes për qarkun me barrën më të ulët deri te qarku

me barrën tatimore më të lartë, si dhe renditjen e 12 bashkive që janë qendra të rretheve me barrën më të ulët

dhe 12 bashkive me barrën më të lartë. Kjo barre krahasohet edhe ne aspketin nderkombetar me vende te rajonit

ballkanik dhe shtetet me te medha ne bote.

Qëllimi i prezantimit të këtij vlerësimi është tërheqja e vëmendjes së ligjvënësve dhe medias, si dhe kritikëve që

mund të mos pëlqejnë këtë vlerësim apo kanë pyetje në lidhje me metodologjinë.

Bazuar në të dhënat që janë marrë nga burime të ndryshme, u përdorën mënyrat e llogaritjes dhe përdorimi i raporteve të të dhënave. Fjalëkyç: barra tatimore, shqiperia, tatime, taksa, tvsh, qark, bashki, ballkan, 2011

Ky dokument është përgatitur nga ekspertët e AL-TAX, në serinë e përmbledhjeve tematike, me synimin që të kthehet në një burim diskutimi për gjithë ata që interesohen, ose kanë lidhje të pandashme me tatimet në zbatimin e praktikave të tyre. Autorësia është e ©AL-TAX dhe nga cdonjëri që do të përdorë këtë matërial, kërkohet të shënojë autorësinë si referencë në materialet që do të përdorë. Dokumenti gjendet te faqja në internet www.al-tax.org Nëse keni kërkesa dhe pyetje dërgojini te [email protected]

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 3

Përshkrim

Ky dokument prezanton rezultatet e metodologjisë së përdorur nga ekspertët e AL-Tax për vitin 2011. Një vlerësim i kësaj natyre është hera e parë që publikohet në ambjentin ekonomik-fiskal në Shqipëri. Objekti i analizës është niveli i barrës tatimore nga njëri qark në tjetrin, si dhe nga njeri rreth në tjetrin duke treguar për aftësinë që duhet të mbartin në rritjen e të ardhurave, me qëllim financimin e shpenzimeve, që vijnë më së shumti nga rezidentët dhe mund të transferohet nëpërmjet lëvizjes së tyre nga njeri vend në tjetrin.

Një analizë e tillë është vlerë e shtuar për transaparencë në debatin mbi barrën tatimore të qarkut dhe rrethit, duke u mundësuar politikëbërësve, kërkuesve, analistëve, medias, si dhe qytetarëve për të parë se si shpërndahet barra tatimore në zonat pranë tyre. Kjo mënyrë e renditjes jep mundësinë për të vazhduar më tej barrën me shpenzimet publike të kryera në kuadër të transparencës së financave publike. Në këtë analizë, ku vendoset për bazë krahasimi i zonave administrative shërben për të parë se kush grup apo zonë gjeografike është ngarkuar më shumë, dhe cila industri apo zonë duhet të ketë një barrë të ndryshme nga ajo që rezulton.

Objekti i krahasimit të të dhënave janë të ardhurat e paguara për llogari të buxhetit të shtetit nga rezidenmtët dhe jorezidentët. Fjalori i përdorur në këtë dokument i referohet termave të ligjit të procedurave tatimore. Tatimet që përfshihen në këtë analizë janë tatimet që administrohen nga administrata tatimore qendrore (përfshirë edhe kontributet e sigurimeve sociale) dhe taksat dhe tarifat që administrohen nga administratat tatimore vendore. Të dhënat për rajonet dhe bashkitë janë objekt edhe i deduktimeve sipas krahasimit të të dhënave të programeve buxhetore, niveli i realizimit dhe burime të ndryshme.

Rezultatet e këtij studimi analizë janë të bazuara mbi të ardhurat e realizuara nga rezidentët sipas rezidencës ku ata janë, pa përjashtuar edhe të ardhurat tatimore nga tatimpaguesit e mëdhenj të vendit (të përfshira sipas adresës së rezidencës), të cilët plotësojnë afër 50% të gjithë totalit të të ardhurave tatimore për të dy nivelet e administrimit tatimor.

Struktura e këtij dokumenti përbëhet nga dy pjesë. Pjesa e parë është prezantim i të dhënave statistikore në nivel ndërkkombëtar. Pjesa e dytë është një analizim dhe komentim i renditjes dhe klasifikimeve rajonale.

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 4

Sqarim termash

1 Barrë Tatimore

Shuma totale e tatimeve të paguara (përfshihen tatimet mbi të ardhurat, mbi kapitalin dhe mbi punën) nga një grup i caktuar tatimpaguesish, industrie, rajoni, shteti etj., të krahasueshme me çfarë paguajnë grupet, industritë, rajonet, shtetet, etj.

2 Tatimet mbi të ardhurat

Një tatim direkt mbi të ardhurat. Megjithëse termi përgjithësisht zbatohet për një tatim mbi individët (ku ai mund të përcaktohet si tatim mbi të ardhurat personale ose tatim mbi të ardhurat individuale), ai gjithashtu përdoret në disa vende për një tatim mbi personat juridikë, si p.sh. shoqëritë. Tatimi përgjithësisht zbatohet në bazë vjetore, d.m.th. mbi të ardhura të nxjerra në, ose lidhur me, një vit fiskal të caktuar. Mund të dallohen dy sisteme kryesore të tatimit mbi të ardhurat: një sistem tatimor global dhe një sistem tatimor tabelar mbi të ardhurat. Megjithatë, edhe në sistemet e tatimit global, në pikëpamjen e përkufizimeve të ndryshme teorike të të ardhurave, shumica e vendeve i specifikojnë postet që përbëjnë të ardhura për qëllime tatimore. Shkallët e tatimit mbi të ardhurat mund të zbatohen me shkallë progresive ku shkalla e tatimit rritet me rritjen e të ardhurave ose me shkallë fikse. Mund gjithashtu të vendoset një mbipagesë. Shumica e vendeve vendosin tatim mbi të ardhurat për totalin e të ardhurave në shkallë botërore të rezidentëve dhe për të ardhurat nga burime brenda vendit në rastin e jorezidentëve. Disa vende, megjithatë, e kufizojnë tatimin mbi të ardhurat në të ardhurat me burim të brendshëm si për rezidentët ashtu edhe për jorezidentët sipas parimit të territorit. ©IBFD. Fjalori fiskal (www.ibfd.org)

3 Tatimet mbi kapitalin

Ky term përdoret në një kontekst qeveritar ose ndërkomunitar qeveritar për t’iu referuar grupimeve specifike të tatimeve që aplikohen në lidhje me kapitalin. Termi përdoret për qëllime statistikore nga Kombet e Bashkuara për t’iu referuar “detyrimeve kapitale (d.m.th. ato tatime të vendosura në intervale të parregullta dhe shumë të rralla mbi vlerat e aktiveve ose pasurinë neto në pronësi të njësive institucionale) dhe tatimeve mbi transferimet e kapitalit (d.m.th. tatimet mbi vlerat e aktiveve të transferuara ndërmjet njësive institucionale si rezultat i trashëgimisë, dhurimeve me gjallje (inter vivos) (d.m.th. kur donatori është gjallë) ose transferime të tjera”. Në disa vende (p.sh. MB) termi gjithashtu përfshin tatimet mbi shtimet e kapitalit. ©IBFD. Fjalori fiskal (www.ibfd.org)

4 Tatimet mbi punën

Në këtë grup përfshihen tatimet që lidhen drejpërdrejt me të ardhurat e krijuara nga puna. Të ardhura të tilla janë tatimi mbi të ardhurat nga punësimi dhe kontributi i sigurimeve shoqërore dhe shëndetësore. © DPT. Statistika Tatimore 1994-2011, Tatimet mbi punën

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 5

5 Mesatarisht

Kjo fjalë sqaron kuptimin e përdorur në këtë dokument duke përfaqësuar mesataren aritmetike. Mesatarisht është vlera e mesme e numrave të dhënë në rend zbritës, që rezulton si raport i shumës së numrave me sasinë e tyre (p.sh. (5+2+3+4+1)5 = 15/5 = 3)

6 TVSH Tatimi mbi Vlerën e Shtuar

7 TAP Tatim mbi të Ardhurat Personale

8 Tatime indirekte

Tatimet indirekte nuk lindin nga personi që ja paguan ato administratës tatimore, por ato zhvendosen nga një person i tatueshëm te tjetri derisa paguhen nga blerësi më i fundit, që e konsumon të mirën matëriale (mall ose shërbim). Zhvendosja e tatimit realizohet nëpërmjet vendosjes së çmimit mbi mallrat ose shërbimet, deri sa gjithë vlerat që i janë shtuar mallit ose shërbimit nga një shitës te tjetri blihen nga konsumatori që e konsumon atë dhe ka blerë mallin ose shërbimin edhe me vlerat e shtuara dhe tatimin indirekt brenda çmimit. Në këtë dokument tatimet indirekte përfshijnë TVSH, Akcizë dhe Taksat doganore

9 Tatime direkte

Tatimet direkte janë ato që ne i paguajmë personalisht, ose kur punëdhënësi jonë paguan për llogari tonë në administratën tatimore. Këto tatime janë një përqindje detyrimi mbi të ardhurat apo aktivet tona, por që nuk mund t’i zhvendosen një tjetri. Tatimi direkt kur paguhet mbartet nga ai që e paguan. Tatimi mbi pagën është përfaqësuesi më i kuptueshëm për këtë grup tatimi direkt. Në këtë dokument tatimet direkte përfshijnë tatim fitimin, tatimin mbi të ardhurat personale, taksat nacionale, taksat vendore, dhe kontributet e sigurimeve

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 6

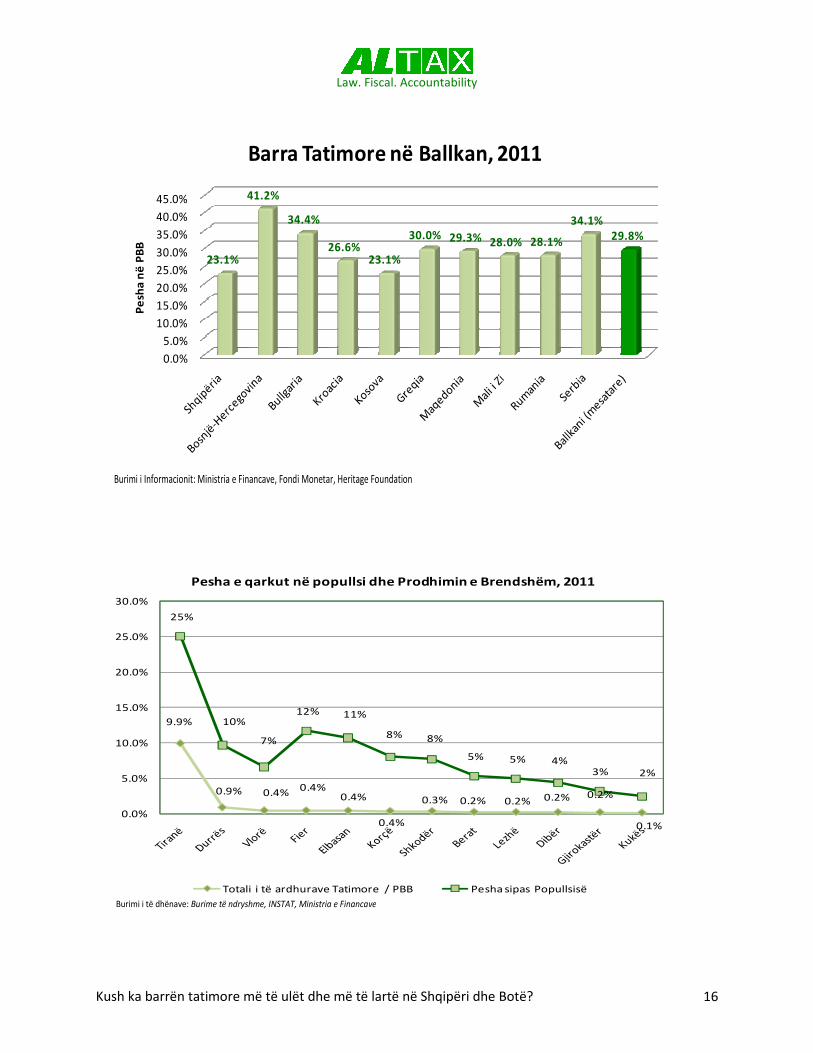

I Barra tatimore në Ballkan dhe në Botë

Në këtë pjesë analiza përqëndrohet te fakti se kush nga shtetet paguan më shumë dhe më pak tatime përgjatë vendeve të Ballkanit dhe si e mbartin barrën tatimore rezidentët e shteteve të mëdha, të shprehura në vlerë dhe në përqindje (milion US.Dollarë).

Nëpërmjet, të dhënave në këtë tabelë të ndarë në dy grupe: (a) vendet e rajonit të Ballkanit dhe (b) 10 vendet me prodhimin e brendshëm më të madh mund të diskutohet se si barra tatimore ka rënduar nga njeri vend në tjetrin, si dhe mundësitë për të bërë krahasime midis vendeve dhe grupeve.

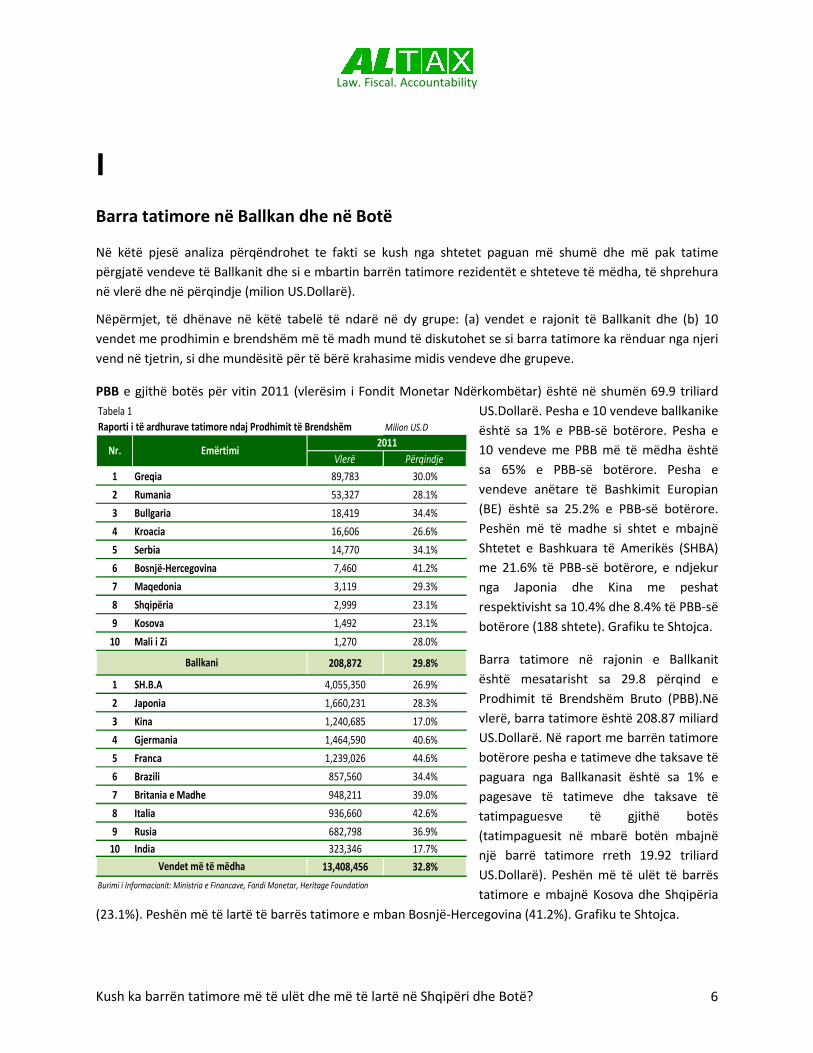

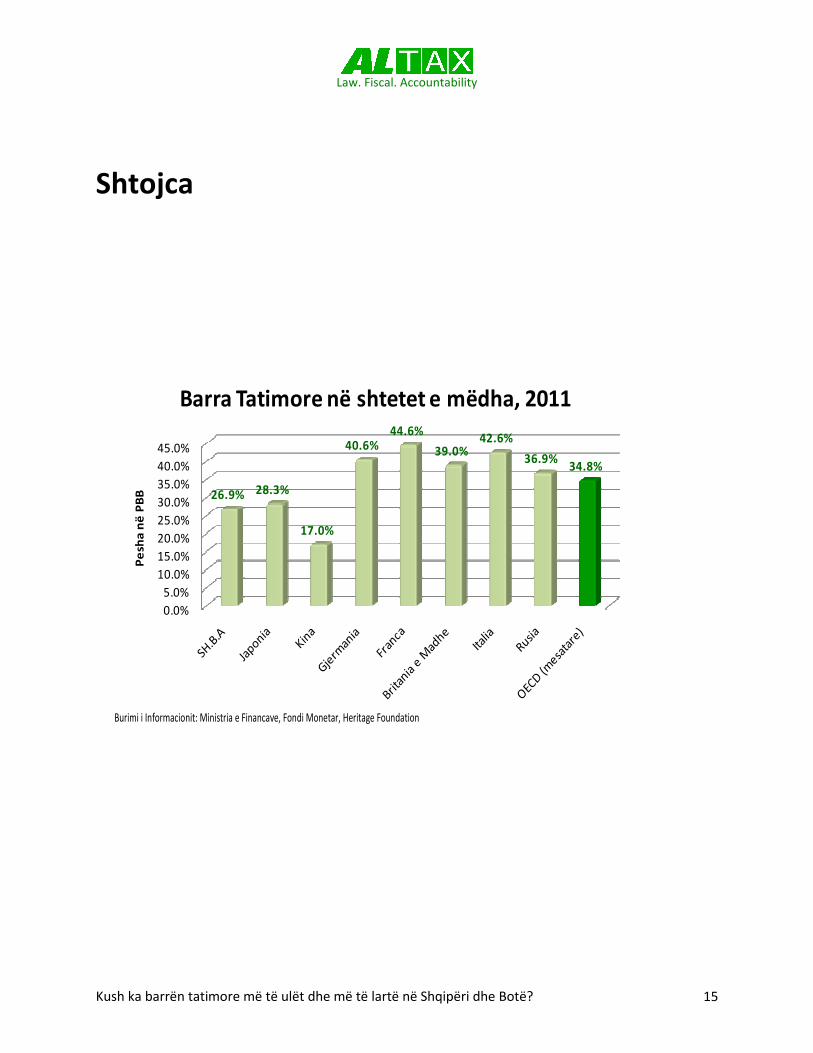

PBB e gjithë botës për vitin 2011 (vlerësim i Fondit Monetar Ndërkombëtar) është në shumën 69.9 triliard US.Dollarë. Pesha e 10 vendeve ballkanike është sa 1% e PBB-së botërore. Pesha e 10 vendeve me PBB më të mëdha është sa 65% e PBB-së botërore. Pesha e vendeve anëtare të Bashkimit Europian (BE) është sa 25.2% e PBB-së botërore. Peshën më të madhe si shtet e mbajnë Shtetet e Bashkuara të Amerikës (SHBA) me 21.6% të PBB-së botërore, e ndjekur nga Japonia dhe Kina me peshat respektivisht sa 10.4% dhe 8.4% të PBB-së botërore (188 shtete). Grafiku te Shtojca.

Barra tatimore në rajonin e Ballkanit është mesatarisht sa 29.8 përqind e Prodhimit të Brendshëm Bruto (PBB).Në vlerë, barra tatimore është 208.87 miliard US.Dollarë. Në raport me barrën tatimore botërore pesha e tatimeve dhe taksave të paguara nga Ballkanasit është sa 1% e pagesave të tatimeve dhe taksave të tatimpaguesve të gjithë botës (tatimpaguesit në mbarë botën mbajnë një barrë tatimore rreth 19.92 triliard US.Dollarë). Peshën më të ulët të barrës tatimore e mbajnë Kosova dhe Shqipëria

(23.1%). Peshën më të lartë të barrës tatimore e mban Bosnjë-Hercegovina (41.2%). Grafiku te Shtojca.

Tabela 1Milion US.D

Vlerë Përqindje1 Greqia 89,783 30.0%

2 Rumania 53,327 28.1%

3 Bullgaria 18,419 34.4%

4 Kroacia 16,606 26.6%

5 Serbia 14,770 34.1%

6 Bosnjë-Hercegovina 7,460 41.2%

7 Maqedonia 3,119 29.3%

8 Shqipëria 2,999 23.1%

9 Kosova 1,492 23.1%

10 Mali i Zi 1,270 28.0%

208,872 29.8%

1 SH.B.A 4,055,350 26.9%

2 Japonia 1,660,231 28.3%

3 Kina 1,240,685 17.0%

4 Gjermania 1,464,590 40.6%

5 Franca 1,239,026 44.6%

6 Brazili 857,560 34.4%

7 Britania e Madhe 948,211 39.0%

8 Italia 936,660 42.6%

9 Rusia 682,798 36.9%10 India 323,346 17.7%

13,408,456 32.8%

Burimi i Informacionit: Ministria e Financave, Fondi Monetar, Heritage Foundation

Raporti i të ardhurave tatimore ndaj Prodhimit të Brendshëm

Nr. Emërtimi2011

Ballkani

Vendet më të mëdha

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 7

Barra tatimore në vendet me PBB-të më të mëdha është mesatarisht sa 32.8 përqind e Prodhimit të Brendshëm Bruto (PBB). Në vlerë, barra tatimore është 14.89 triliard US.Dollarë. Në raport me barrën tatimore botërore pesha e tatimeve dhe taksave të paguara nga Ballkanasit është sa 67.3% e pagesave të tatimeve dhe taksave të tatimpaguesve të gjithë botës. Peshën më të ulët të barrës tatimore e mban Kina (17%). Peshën më të lartë të barrës tatimore e mban Franca (44.6%).

Barra tatimore në BE është mesatarisht sa 36.3 përqind e Prodhimit të Brendshëm Bruto (PBB). Në vlerë, barra tatimore është 6.39 triliard US.Dollarë. Në raport me barrën tatimore botërore pesha e tatimeve dhe taksave të paguara nga tatimpaguesit e BE-së është sa 32.1% e pagesave të tatimeve dhe taksave të paguara prej tatimpaguesve të gjithë botës. Peshën më të ulët të barrës tatimore e mban Lituania (20.9%). Peshën më të lartë të barrës tatimore e mban Danimarka (48.1%).

Barrën tatimore më të lartë në botë e mbajnë tatimpaguesit e shtetit Kiribati me 69.7% (shtet ishull me 100 mijë banorë në oqeanin Paqësor, pranë Australisë), të ndjekur nga Zimbabve me 49.3%.

Barrën tatimore më të ulët në botë e mbajnë tatimpaguesit e Emirateve të Bashkuara Arabe me 1.4%, të ndjekura nga Kuvajti me 1.5%.

Në tabelën më lart, të ardhurat fiskale në zonën e Ballkanit, nga njeri shtet në tjetrin kanë ndryshime midis tyre. Në rastin e krahasimit të treguesit të barrës tatimore të Shqipërisë me Maqedoninë, Malin e Zi, Kosovën dhe Serbinë ka një diferencë me 5 deri 11%.

Vini re! Renditja e shteteve sipas barrës tatimore nuk merr në konsideratë faktin e rimbursimeve të tatimeve, pasi rregullat dhe mënyrat e kthimit të tatimeve janë të ndryshme sipas kontinenteve, zonave dhe shteteve, por edhe sipas nivelit të taksimit (qendror apo vendor) dhe tipit të tatimit.

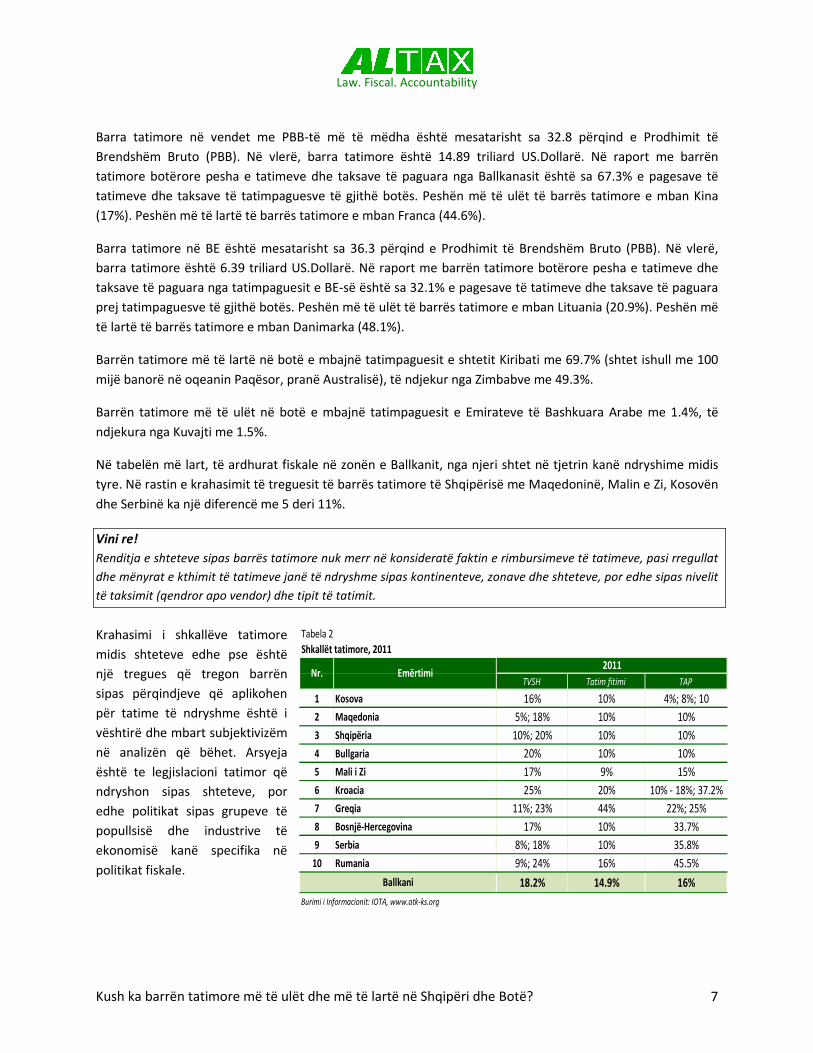

Krahasimi i shkallëve tatimore midis shteteve edhe pse është një tregues që tregon barrën sipas përqindjeve që aplikohen për tatime të ndryshme është i vështirë dhe mbart subjektivizëm në analizën që bëhet. Arsyeja është te legjislacioni tatimor që ndryshon sipas shteteve, por edhe politikat sipas grupeve të popullsisë dhe industrive të ekonomisë kanë specifika në politikat fiskale.

Tabela 2

TVSH Tatim fitimi TAP

1 Kosova 16% 10% 4%; 8%; 102 Maqedonia 5%; 18% 10% 10%3 Shqipëria 10%; 20% 10% 10%4 Bullgaria 20% 10% 10%5 Mali i Zi 17% 9% 15%6 Kroacia 25% 20% 10% - 18%; 37.2%7 Greqia 11%; 23% 44% 22%; 25%8 Bosnjë-Hercegovina 17% 10% 33.7%9 Serbia 8%; 18% 10% 35.8%

10 Rumania 9%; 24% 16% 45.5%

18.2% 14.9% 16%Burimi i Informacionit: IOTA, www.atk-ks.org

Ballkani

2011Shkallët tatimore, 2011

Nr. Emërtimi

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 8

Në tabelë jepen shkallët tatimore për 10 shtete të Ballkanit, për tre tatimet kryesore të sistemeve tatimore të shteteve. Kosova ka shkallët më të ulta tatimore në Ballkan. Rumania ka shkallët më të larta. Shqipëria ndodhet në këtë renditje në vend të katërt.

Nga kryqëzimi i barrës tatimore ndaj PBB me shkallët tatimore që zbatohen në shtetet e Ballkanit nuk ka përkueshmëri midis tyre. Kjo mospërputhje e të njëjtit shtet e renditjes që mban sipas barrës tatimore me shkallët tatimore është rezultat i përjashtimeve tatimore, politikës së taksimit, si dhe barazisë në shpërndarjen e barrës që kanë sistemet tatimore.

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 9

II

Barra Tatimore në Shqipëri, 2011

Në përgjigjen e pyetjes se kush nga tatimpaguesit shqiptarë paguan më shumë tatime në buxhet, e shprehur si përqindje e tatimeve dhe taksave e tarifave të paguara ndaj PBB-së do të sqarojmë paraprakisht ndikimet e faktorëve që bëjnë vlerëimin të mundshëm.

Kur marrim në konsideratë faktorët ndikuesë, matja e barrës tatimore nuk është matje e madhësisë së qeverisë apo administratës publike (përbërja e saj), por as nuk është matje e gjithë detyrimeve që mbart një tatimpagues në funksion të të ardhurave që ai realizon brenda një viti (pagesa për institucione jofiskale).

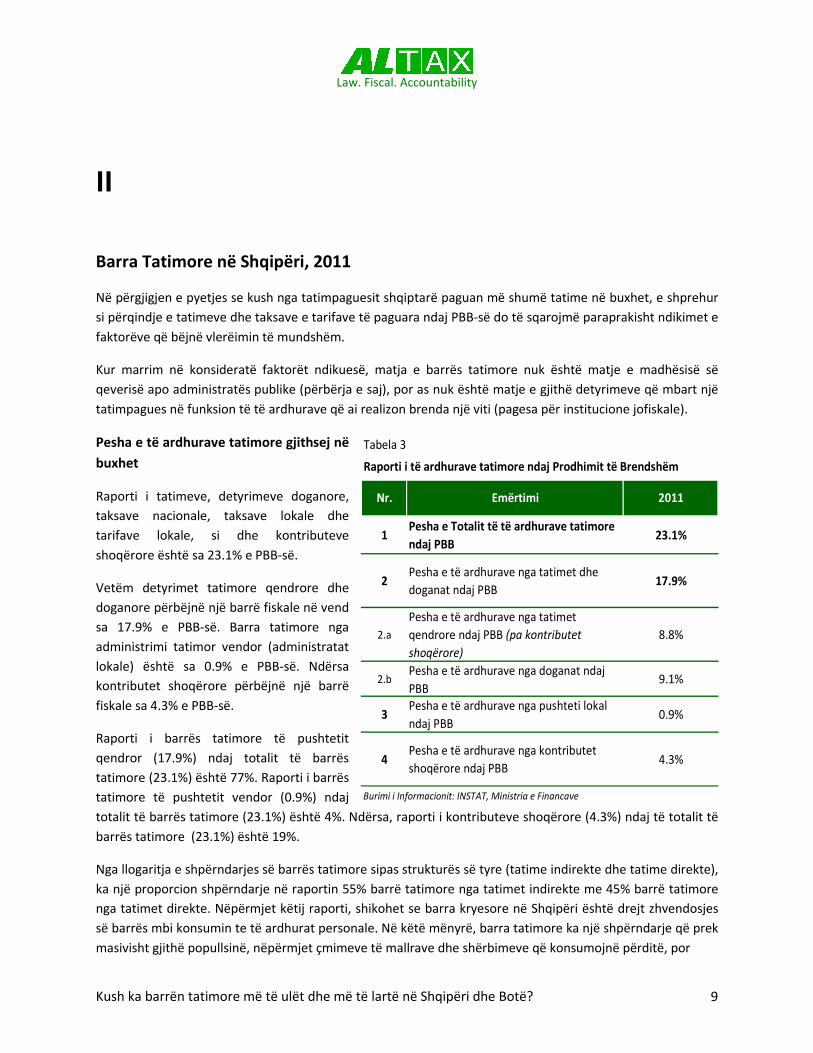

Pesha e të ardhurave tatimore gjithsej në buxhet

Raporti i tatimeve, detyrimeve doganore, taksave nacionale, taksave lokale dhe tarifave lokale, si dhe kontributeve shoqërore është sa 23.1% e PBB-së.

Vetëm detyrimet tatimore qendrore dhe doganore përbëjnë një barrë fiskale në vend sa 17.9% e PBB-së. Barra tatimore nga administrimi tatimor vendor (administratat lokale) është sa 0.9% e PBB-së. Ndërsa kontributet shoqërore përbëjnë një barrë fiskale sa 4.3% e PBB-së.

Raporti i barrës tatimore të pushtetit qendror (17.9%) ndaj totalit të barrës tatimore (23.1%) është 77%. Raporti i barrës tatimore të pushtetit vendor (0.9%) ndaj totalit të barrës tatimore (23.1%) është 4%. Ndërsa, raporti i kontributeve shoqërore (4.3%) ndaj të totalit të barrës tatimore (23.1%) është 19%.

Nga llogaritja e shpërndarjes së barrës tatimore sipas strukturës së tyre (tatime indirekte dhe tatime direkte), ka një proporcion shpërndarje në raportin 55% barrë tatimore nga tatimet indirekte me 45% barrë tatimore nga tatimet direkte. Nëpërmjet këtij raporti, shikohet se barra kryesore në Shqipëri është drejt zhvendosjes së barrës mbi konsumin te të ardhurat personale. Në këtë mënyrë, barra tatimore ka një shpërndarje që prek masivisht gjithë popullsinë, nëpërmjet çmimeve të mallrave dhe shërbimeve që konsumojnë përditë, por

Tabela 3

1Pesha e Totalit të të ardhurave tatimore ndaj PBB

23.1%

2Pesha e të ardhurave nga tatimet dhe doganat ndaj PBB

17.9%

2.aPesha e të ardhurave nga tatimet qendrore ndaj PBB (pa kontributet shoqërore)

8.8%

2.bPesha e të ardhurave nga doganat ndaj PBB

9.1%

3Pesha e të ardhurave nga pushteti lokal ndaj PBB

0.9%

4Pesha e të ardhurave nga kontributet shoqërore ndaj PBB

4.3%

Burimi i Informacionit: INSTAT, Ministria e Financave

Raporti i të ardhurave tatimore ndaj Prodhimit të Brendshëm

Nr. Emërtimi 2011

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 10

edhe duke tentuar të shpërndahet mbi tatimet nga kapitalet dhe kursimet e individëve dhe shoqërive tregtare.

Nga llogaritja e shpërndarjes së barrës tatimore sipas muajve të vitit 2011 ka një proporcion të barabartë shpërndarje. Çdo muaj barra tatimore është në nivelin e 8% të totalit të barrës tatimore. Më e ulët është në muajin Shkurt me peshë sa 7% e totalit të barrës tatimore vjetore. Më e lartë është në muajin Dhjetor me peshë sa 10% e totalit të barrës tatimore vjetore.

Barra tatimore e pushtetit vendor është më e ulët në muajin Qershor me peshë sa 4% e totalit të barrës tatimore vendore. Më e lartë është në muajin Prill me peshë sa 18% e totalit të barrës tatimore vjetore.

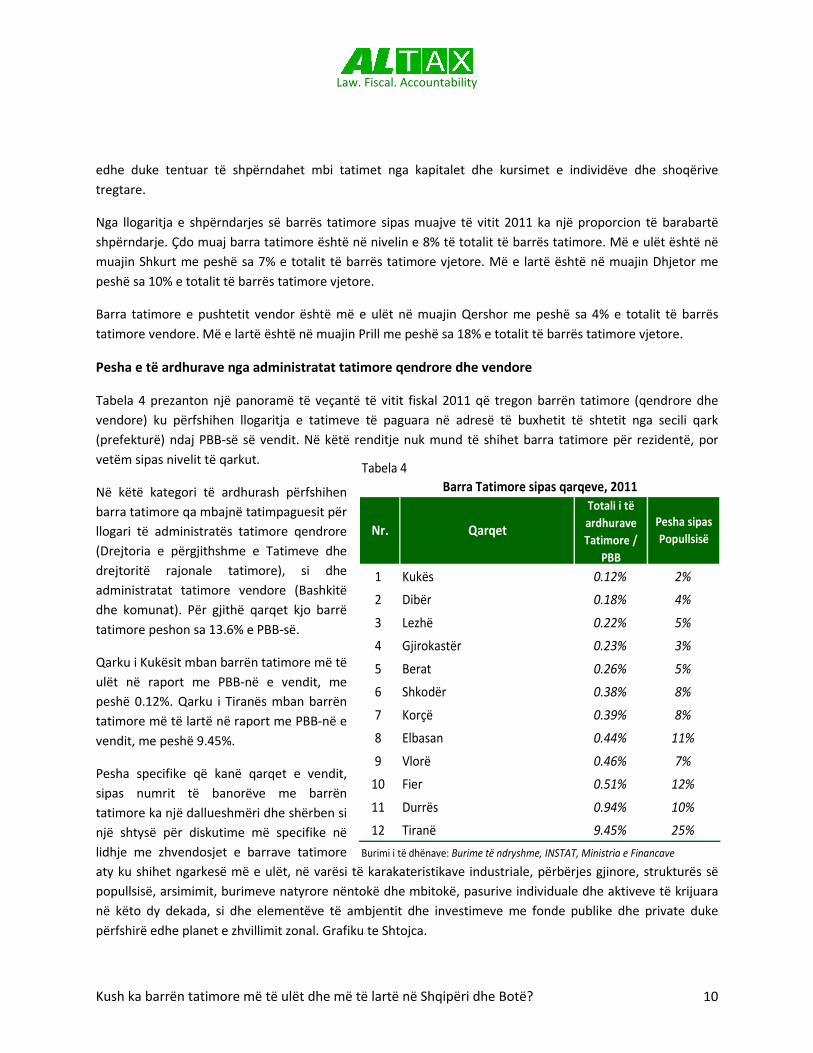

Pesha e të ardhurave nga administratat tatimore qendrore dhe vendore

Tabela 4 prezanton një panoramë të veçantë të vitit fiskal 2011 që tregon barrën tatimore (qendrore dhe vendore) ku përfshihen llogaritja e tatimeve të paguara në adresë të buxhetit të shtetit nga secili qark (prefekturë) ndaj PBB-së së vendit. Në këtë renditje nuk mund të shihet barra tatimore për rezidentë, por vetëm sipas nivelit të qarkut.

Në këtë kategori të ardhurash përfshihen barra tatimore qa mbajnë tatimpaguesit për llogari të administratës tatimore qendrore (Drejtoria e përgjithshme e Tatimeve dhe drejtoritë rajonale tatimore), si dhe administratat tatimore vendore (Bashkitë dhe komunat). Për gjithë qarqet kjo barrë tatimore peshon sa 13.6% e PBB-së.

Qarku i Kukësit mban barrën tatimore më të ulët në raport me PBB-në e vendit, me peshë 0.12%. Qarku i Tiranës mban barrën tatimore më të lartë në raport me PBB-në e vendit, me peshë 9.45%.

Pesha specifike që kanë qarqet e vendit, sipas numrit të banorëve me barrën tatimore ka një dallueshmëri dhe shërben si një shtysë për diskutime më specifike në lidhje me zhvendosjet e barrave tatimore aty ku shihet ngarkesë më e ulët, në varësi të karakateristikave industriale, përbërjes gjinore, strukturës së popullsisë, arsimimit, burimeve natyrore nëntokë dhe mbitokë, pasurive individuale dhe aktiveve të krijuara në këto dy dekada, si dhe elementëve të ambjentit dhe investimeve me fonde publike dhe private duke përfshirë edhe planet e zhvillimit zonal. Grafiku te Shtojca.

Tabela 4

1 Kukës 0.12% 2%

2 Dibër 0.18% 4%

3 Lezhë 0.22% 5%

4 Gjirokastër 0.23% 3%

5 Berat 0.26% 5%

6 Shkodër 0.38% 8%

7 Korçë 0.39% 8%

8 Elbasan 0.44% 11%

9 Vlorë 0.46% 7%

10 Fier 0.51% 12%

11 Durrës 0.94% 10%

12 Tiranë 9.45% 25%

Burimi i të dhënave: Burime të ndryshme, INSTAT, Ministria e Financave

Totali i të ardhurave Tatimore /

PBB

QarqetPesha sipas Popullsisë

Nr.

Barra Tatimore sipas qarqeve, 2011

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 11

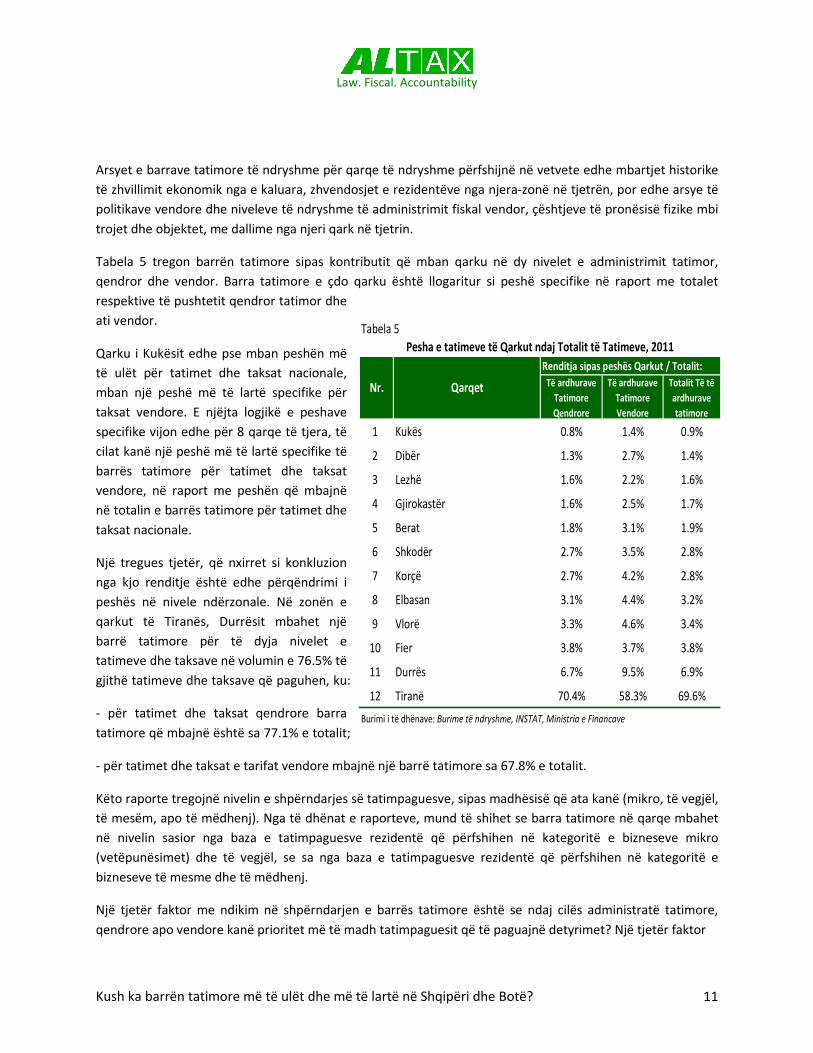

Arsyet e barrave tatimore të ndryshme për qarqe të ndryshme përfshijnë në vetvete edhe mbartjet historike të zhvillimit ekonomik nga e kaluara, zhvendosjet e rezidentëve nga njera-zonë në tjetrën, por edhe arsye të politikave vendore dhe niveleve të ndryshme të administrimit fiskal vendor, çështjeve të pronësisë fizike mbi trojet dhe objektet, me dallime nga njeri qark në tjetrin.

Tabela 5 tregon barrën tatimore sipas kontributit që mban qarku në dy nivelet e administrimit tatimor, qendror dhe vendor. Barra tatimore e çdo qarku është llogaritur si peshë specifike në raport me totalet respektive të pushtetit qendror tatimor dhe ati vendor.

Qarku i Kukësit edhe pse mban peshën më të ulët për tatimet dhe taksat nacionale, mban një peshë më të lartë specifike për taksat vendore. E njëjta logjikë e peshave specifike vijon edhe për 8 qarqe të tjera, të cilat kanë një peshë më të lartë specifike të barrës tatimore për tatimet dhe taksat vendore, në raport me peshën që mbajnë në totalin e barrës tatimore për tatimet dhe taksat nacionale.

Një tregues tjetër, që nxirret si konkluzion nga kjo renditje është edhe përqëndrimi i peshës në nivele ndërzonale. Në zonën e qarkut të Tiranës, Durrësit mbahet një barrë tatimore për të dyja nivelet e tatimeve dhe taksave në volumin e 76.5% të gjithë tatimeve dhe taksave që paguhen, ku:

- për tatimet dhe taksat qendrore barra tatimore që mbajnë është sa 77.1% e totalit;

- për tatimet dhe taksat e tarifat vendore mbajnë një barrë tatimore sa 67.8% e totalit.

Këto raporte tregojnë nivelin e shpërndarjes së tatimpaguesve, sipas madhësisë që ata kanë (mikro, të vegjël, të mesëm, apo të mëdhenj). Nga të dhënat e raporteve, mund të shihet se barra tatimore në qarqe mbahet në nivelin sasior nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve mikro (vetëpunësimet) dhe të vegjël, se sa nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve të mesme dhe të mëdhenj.

Një tjetër faktor me ndikim në shpërndarjen e barrës tatimore është se ndaj cilës administratë tatimore, qendrore apo vendore kanë prioritet më të madh tatimpaguesit që të paguajnë detyrimet? Një tjetër faktor

Tabela 5

Renditja sipas peshës Qarkut / Totalit:Të ardhurave

Tatimore Qendrore

Të ardhurave Tatimore Vendore

Totalit Të të ardhurave tatimore

1 Kukës 0.8% 1.4% 0.9%

2 Dibër 1.3% 2.7% 1.4%

3 Lezhë 1.6% 2.2% 1.6%

4 Gjirokastër 1.6% 2.5% 1.7%

5 Berat 1.8% 3.1% 1.9%

6 Shkodër 2.7% 3.5% 2.8%

7 Korçë 2.7% 4.2% 2.8%

8 Elbasan 3.1% 4.4% 3.2%

9 Vlorë 3.3% 4.6% 3.4%

10 Fier 3.8% 3.7% 3.8%

11 Durrës 6.7% 9.5% 6.9%

12 Tiranë 70.4% 58.3% 69.6%

Burimi i të dhënave: Burime të ndryshme, INSTAT, Ministria e Financave

Nr. Qarqet

Pesha e tatimeve të Qarkut ndaj Totalit të Tatimeve, 2011

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 12

ndikues lidhet me shpërndarjen e mallrave dhe shërbimeve për konsum, të cilat kanë një prirje të konsumohen jashtë zonës në të cilën krijohen apo prodhohen drejt eksportit apo në zonat me dendësi popullsie. Një shembull kuptimplotë është rasti i zonave ku nxirren pasuritë natyrore nëntokësore. Zhvendosja e tyre drejt eksportit apo zonave me popullsi të dendur urbane bën në të njëjtën kohë edhe zhvendosje të barrës nga njëra zonë e qarkut në tjetrën.

Nga ana tjetër, të barra tatimore që mbajnë jorezidentët, edhe pse ka një peshë specifike jo më shumë se 4% në totalin e barrës tatimore ka një ndikim në zonat ku ata janë vendosur dhe krijojnë të ardhura brenda territorit të Shqipërisë.

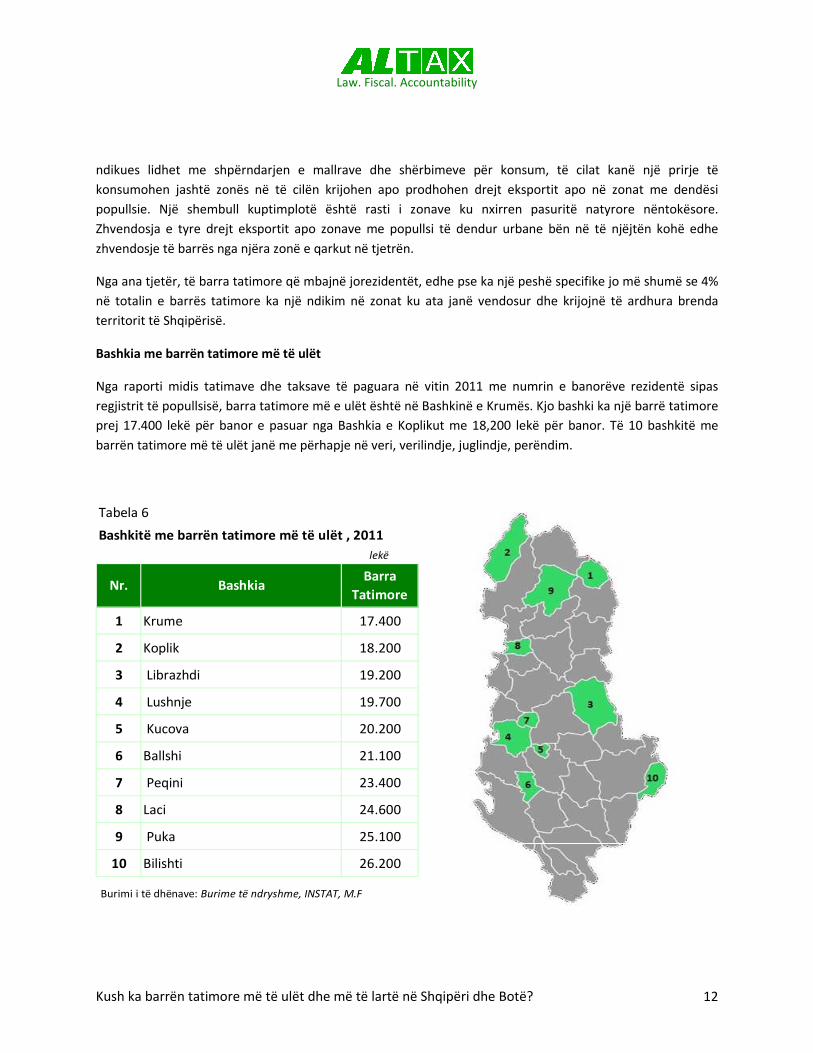

Bashkia me barrën tatimore më të ulët

Nga raporti midis tatimave dhe taksave të paguara në vitin 2011 me numrin e banorëve rezidentë sipas regjistrit të popullsisë, barra tatimore më e ulët është në Bashkinë e Krumës. Kjo bashki ka një barrë tatimore prej 17.400 lekë për banor e pasuar nga Bashkia e Koplikut me 18,200 lekë për banor. Të 10 bashkitë me barrën tatimore më të ulët janë me përhapje në veri, verilindje, juglindje, perëndim.

Tabela 6

Bashkitë me barrën tatimore më të ulët , 2011lekë

1 Krume 17.400

2 Koplik 18.200

3 Librazhdi 19.200

4 Lushnje 19.700

5 Kucova 20.200

6 Ballshi 21.100

7 Peqini 23.400

8 Laci 24.600

9 Puka 25.100

10 Bilishti 26.200

Burimi i të dhënave: Burime të ndryshme, INSTAT, M.F

Nr. BashkiaBarra

Tatimore

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 13

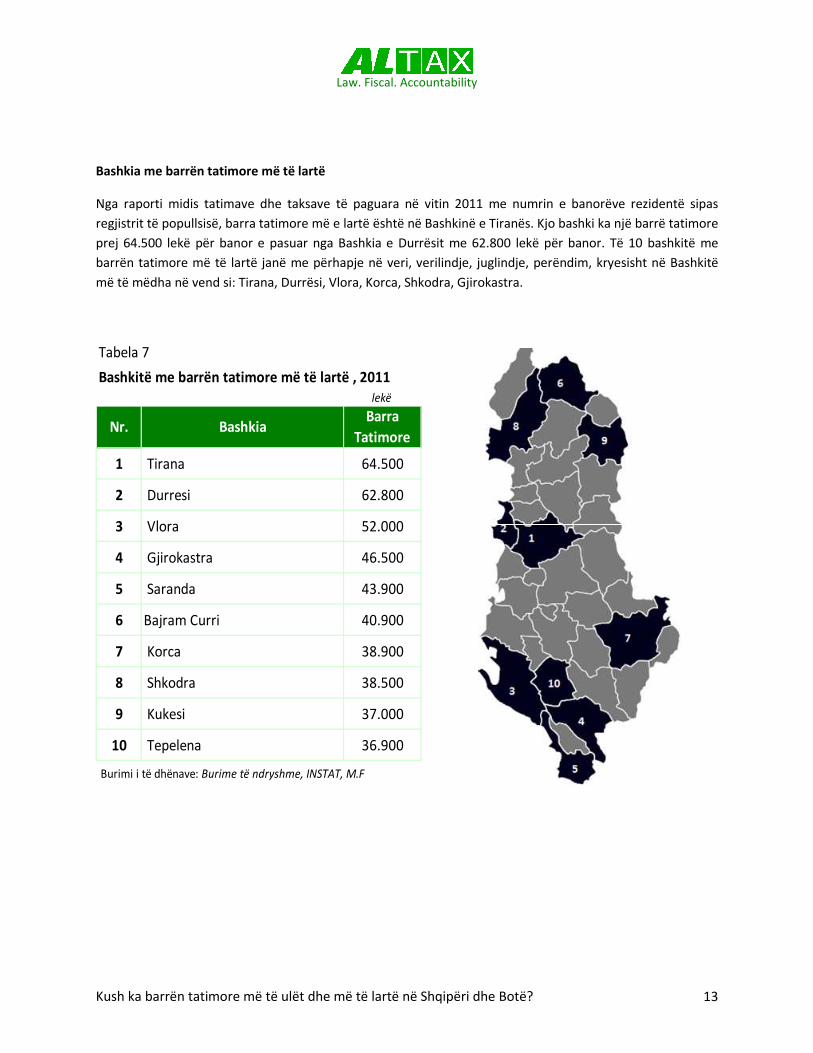

Bashkia me barrën tatimore më të lartë

Nga raporti midis tatimave dhe taksave të paguara në vitin 2011 me numrin e banorëve rezidentë sipas regjistrit të popullsisë, barra tatimore më e lartë është në Bashkinë e Tiranës. Kjo bashki ka një barrë tatimore prej 64.500 lekë për banor e pasuar nga Bashkia e Durrësit me 62.800 lekë për banor. Të 10 bashkitë me barrën tatimore më të lartë janë me përhapje në veri, verilindje, juglindje, perëndim, kryesisht në Bashkitë më të mëdha në vend si: Tirana, Durrësi, Vlora, Korca, Shkodra, Gjirokastra.

Tabela 7

Bashkitë me barrën tatimore më të lartë , 2011lekë

1 Tirana 64.500

2 Durresi 62.800

3 Vlora 52.000

4 Gjirokastra 46.500

5 Saranda 43.900

6 Bajram Curri 40.900

7 Korca 38.900

8 Shkodra 38.500

9 Kukesi 37.000

10 Tepelena 36.900

Burimi i të dhënave: Burime të ndryshme, INSTAT, M.F

Nr. BashkiaBarra

Tatimore

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 14

Konkluzione Në mbyllje të këtij dokumenti metodologjik dhe statistikor, duke u bazuar në termat e përmendura në fillim të tij, si dhe duke shfrytëzuar gjithë të dhënat e burimeve të ndryshme dhe të përpunuara sipas raporteve të përfshira përgjatë dokumentit mund të shprehemi se matja e barrës tatimore për një shtet, qark apo bashki brenda një shteti nuk mund të prezantohet thjesht me të dhënat e të ardhurave tatimore të mbledhura nga administratat qendrore dhe vendore. Ajo që është e rëndësishme në këtë dokument lidhet me synimin për të paraqitur një informacion të konsoliduar dhe të strukturuar që mbështet diskutimin e të gjithë palëve të interesuara nëpërmjet krahasimit të të dhënave të natyrës së ngjashme.

Në radhë të parë dokumenti u vlen politikëbërësve, por edhe politikë zbatuesve, si dhe medias dhe studiuesve të ekonomisë dhe fiskalitetit lidhur me zhvillimin e zonave duke studiuar mundësinë e zhvendosjeve të barrës tatimore nga një rajon i mbingarkuar te tjetri, si një element efektiv për të përmirësuar atë çfarë ka dallim të dukshëm brenda vendit dhe në aspekt ndërkombëtar.

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 15

Shtojca

0.0%5.0%

10.0%15.0%20.0%25.0%30.0%35.0%40.0%45.0%

26.9% 28.3%

17.0%

40.6%44.6%

39.0%42.6%

36.9% 34.8%

Pe

sha

në

PB

B

Barra Tatimore në shtetet e mëdha, 2011

Burimi i Informacionit: Ministria e Financave, Fondi Monetar, Heritage Foundation

Law. Fiscal. Accountability

Kush ka barrën tatimore më të ulët dhe më të lartë në Shqipëri dhe Botë? 16

0.0%5.0%

10.0%15.0%20.0%25.0%30.0%35.0%40.0%45.0%

23.1%

41.2%

34.4%

26.6%23.1%

30.0% 29.3% 28.0% 28.1%

34.1%29.8%

Pesh

a n

ë PB

B

Barra Tatimore në Ballkan, 2011

Burimi i Informacionit: Ministria e Financave, Fondi Monetar, Heritage Foundation

9.9%

0.9% 0.4% 0.4%0.4%

0.4%

0.3% 0.2% 0.2% 0.2% 0.2%

0.1%

25%

10%

7%

12% 11%

8% 8%

5% 5% 4%3% 2%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Pesha e qarkut në popullsi dhe Prodhimin e Brendshëm, 2011

Totali i të ardhurave Tatimore / PBB Pesha sipas PopullsisëBurimi i të dhënave: Burime të ndryshme, INSTAT, Ministria e Financave