Embed Size (px)

DESCRIPTION

uputstvo

Citation preview

Ista kao svudau svetu.

VAŠ VODIČ KROZ STAMBENE KREDITE IZ SREDSTAVA BANKE

SADRŽAJ

Vaš vodič kroz stambene kredite iz sredstava Banke 03Saveti ličnog bankara 03

Vrste stambenih kredita iz sredstava banke 04Vrste kamata za stambene kredite iz sredstava banke 05

Nekoliko saveta ličnog bankara 06

Odličan stambeni kredit iz sredstava banke 07Potrebna dokumentacija za kreditni zahtev 07

Najčešće postavljena pitanja 15

Rečnik pojmova 18

2

Saveti ličnog bankara

Nije lako izabrati banku sa kojom ćete stupiti u životnu vezu.

Za početak, potrebno je da odvojite dosta vremena. Da obiđete sve banke, prikupite sve brošure, a zatim dođete kući i upoređujete, računate, razmišljate...Potrošićete dane, a nećete biti bliži odluci.

Kamata je samo jedna od stavki koje bi trebalo uzeti u obzir pri odabiru stambenog kredita. A šta je sa ostalim mnogobrojnim podacima?

Ovaj vodič služi da Vam objasni bankarske pojmove, pomogne pri podnošenju zahteva za kredit i donošenju odluke. Takođe, Vaš lični bankar Vam odgovara na najčešće postavljena pitanja.

Posebno izdvajamo savetodavnu ulogu Vašeg ličnog bankara koji će Vas pažljivo saslušati, prepoznati Vaše potrebe i ponuditi proizvod koji najviše odgovara Vašim očekivanjima.

Pozivamo Vas da izračunate mesečnu ratu i neophodnu platu za iznos kredita koji najviše odgovara Vašim potrebama uz pomoć kalkulatora na našoj Internet prezentaciji www.societegenerale.rs i na taj način se uverite u prednosti stambenih kredita Société Générale banke.

3

VAŠ VODIČ KROZ STAMBENE KREDITE IZ SREDSTAVA BANKE

• Duži rok otplate – do 25 godina• Najpovoljnija kamatna stopa u evrima• Manji administrativni trošak• Mogućnost odabira kredita sa fiksnom kamatom i ratom • Troškovi obrade zahteva NKOSK se ne naplaćuju• Brza procedura - za klijente koji imaju otvoren račun u Société Générale banci i primaju platu preko banke• Mogućnost udruženih primanja• Opterećenje plate i do 50%• Mogućnost uključenja troškova u iznos kredita• Mogućnost kupovine uknjiženih i neuknjiženih nepokretnosti• Preliminarno odobrenje kredita

4

Prednosti stambenih kredita iz sredstava banke

Société Générale banka je u svoju ponudu stambenih kredita iz sred-stava banke uvrstila:

1. STAMBENE KREDITE ZA KUPOVINU UKNJIŽENIH NEPOKRETNOSTI2. STAMBENE KREDITE ZA KUPOVINU 100% ZAVRŠENIH A NEUKNJIŽENIH NEPOKRETNOSTI

VRSTE STAMBENIH KREDITA IZ SREDSTAVA BANKE

5

Stambeni krediti sa fiksnom kamatom

Stambeni krediti sa varijabilnom kamatom

VRSTE KAMATA ZA STAMBENE KREDITE IZ SREDSTAVA BANKE

U svojoj jedinstvenoj ponudi na tržištu stambenih kredita Société Générale Vam pruža mogućnost odabira između dve vrste kamate:

• STAMBENI KREDITI SA FIKSNOM KAMATOM• STAMBENI KREDITI SA VARIJABILNOM KAMATOM

Société Générale banka se pobrinula da klijentima obezbedi jedinstvene stambene kredite na našem tržištu koji obezbeđuju fiksnu kamatu i istu mesečnu ratu tokom celog perioda otplate kredita.

Kredit sa fiksnom kamatnom stopom nije vezan za vrednost EURIBOR-a, niti poslovnu politiku banke, što osigurava da rata kredita ostane nepromenjena tokom celog perioda otplate i time omogućava da bolje planirate svoju budućnost.

Uz kredite sa fiksnom kamatom i mesečnom ratom:• Uspešnije planirate svoj budžet• Ne brine vas povećanje kamate i rate kredita• Osiguravate izvesniju budućnost

Stambeni krediti sa promenljivom kamatom vezanom za vrednost EURIBOR-a, kao međubankarske referentne kamatne stope, postali su standard u ponudi stambenih kredita na našem tržištu.

Osnovna prednost ovakvih stambenih kredita je u nižoj kamatnoj stopi.

6

NEKOLIKO SAVETA LIČNOG BANKARA

• Prednosti stambenih kredita sa učešćem u odnosu na stambene kredite sa depozitom:

- Rata kredita sa učešćem manja je od rate kredita na bazi depozita.- Neophodna minimalna plata za kredit sa učešćem manja je u odnosu na neophodnu minimalnu platu za kredit sa depozitom. - Sredstva koja klijent polaže kao depozit ostaju u banci sve vreme otplate kredita.

• Prednosti kredita indeksiranih u evrima u odnosu na švajcarski franak:

- Kretanje cena i visine plata u Srbiji prate promene kursa evra, a ne drugih valuta.- Kod kredita indeksiranog u švajcarskim francima postoji rizik od naglog menjanja vrednosti ove valute usled čega može doći do razlike između plate vezane za evro i rate kredita vezane za švajcarski franak.- Važno je imati u vidu i to da će, kada Srbija postane članica EU, zvanična valuta biti evro.

• Prednosti kredita iz sredstava banke sa rokom otplate od 25 godina u odnosu na 30 godina:

- Iako na prvi pogled deluje da duži period otplate kredita sa sobom nosi manju ratu i neophodnu platu, što je period duži veća je ukupna kamata koja se plaća.

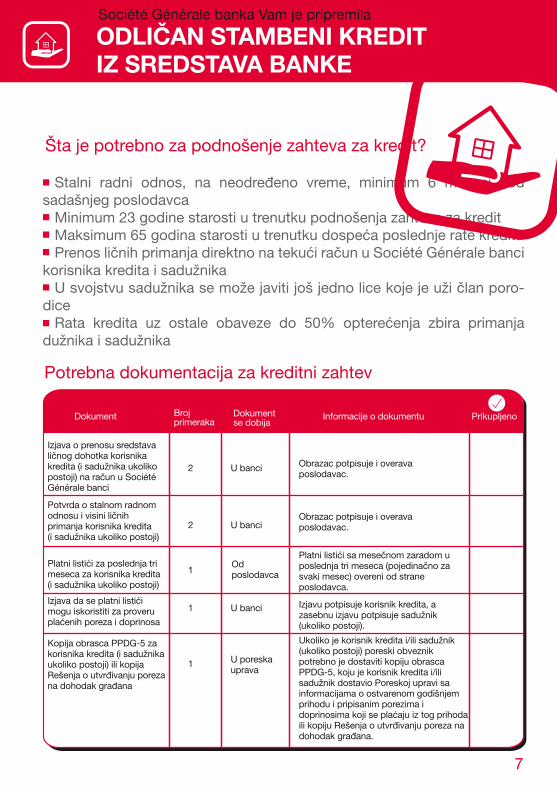

• Stalni radni odnos, na neodređeno vreme, minimum 6 meseci kod sadašnjeg poslodavca• Minimum 23 godine starosti u trenutku podnošenja zahteva za kredit• Maksimum 65 godina starosti u trenutku dospeća poslednje rate kredita• Prenos ličnih primanja direktno na tekući račun u Société Générale banci korisnika kredita i sadužnika• U svojstvu sadužnika se može javiti još jedno lice koje je uži član poro-dice• Rata kredita uz ostale obaveze do 50% opterećenja zbira primanja dužnika i sadužnika

7

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

Šta je potrebno za podnošenje zahteva za kredit?

Potrebna dokumentacija za kreditni zahtev

Dokument Broj primeraka

Dokument se dobija

Informacije o dokumentu

Izjava o prenosu sredstava ličnog dohotka korisnika kredita (i sadužnika ukoliko postoji) na račun u Société Générale banci

Potvrda o stalnom radnom odnosu i visini ličnih primanja korisnika kredita(i sadužnika ukoliko postoji)

Platni listići za poslednja tri meseca za korisnika kredita (i sadužnika ukoliko postoji)

Izjava da se platni listići mogu iskoristiti za proveru plaćenih poreza i doprinosa

Kopija obrasca PPDG-5 za korisnika kredita (i sadužnika ukoliko postoji) ili kopija Rešenja o utvrđivanju poreza na dohodak građana

Obrazac potpisuje i overava poslodavac.

Obrazac potpisuje i overava poslodavac.

Platni listići sa mesečnom zaradom u poslednja tri meseca (pojedinačno za svaki mesec) overeni od strane poslodavca.

Izjavu potpisuje korisnik kredita, a zasebnu izjavu potpisuje sadužnik (ukoliko postoji).

Ukoliko je korisnik kredita i/ili sadužnik (ukoliko postoji) poreski obveznik potrebno je dostaviti kopiju obrasca PPDG-5, koju je korisnik kredita i/ili sadužnik dostavio Poreskoj upravi sa informacijama o ostvarenom godišnjem prihodu i pripisanim porezima i doprinosima koji se plaćaju iz tog prihoda ili kopiju Rešenja o utvrđivanju poreza na dohodak građana.

U banci

U banci

U banci

2

2

1

1

1 U poreska uprava

Od poslodavca

Prikupljeno

8

U banci

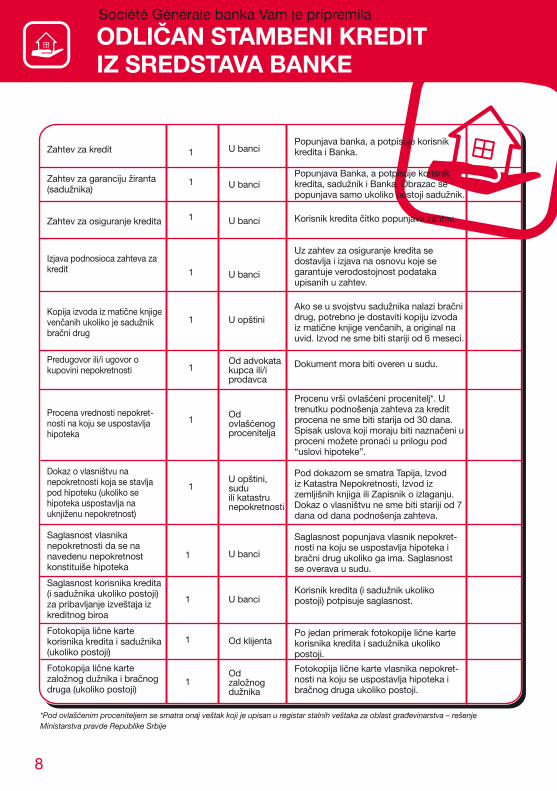

Zahtev za kredit

Zahtev za garanciju žiranta (sadužnika)

Zahtev za osiguranje kredita

Izjava podnosioca zahteva zakredit

Kopija izvoda iz matične knjige venčanih ukoliko je sadužnik bračni drug

Predugovor ili/i ugovor o kupovini nepokretnosti

Procena vrednosti nepokret-nosti na koju se uspostavlja hipoteka

Dokaz o vlasništvu na nepokretnosti koja se stavlja pod hipoteku (ukoliko se hipoteka uspostavlja na uknjiženu nepokretnost)

Saglasnost vlasnika nepokretnosti da se na navedenu nepokretnost konstituiše hipoteka

Saglasnost korisnika kredita (i sadužnika ukoliko postoji) za pribavljanje izveštaja iz kreditnog biroa

Fotokopija lične karte korisnika kredita i sadužnika (ukoliko postoji)

Fotokopija lične karte založnog dužnika i bračnog druga (ukoliko postoji)

1

1

1

1

1

1 U banci

U banci

U banci

U opštini

1

Od advokata kupca ili/i prodavca

Od ovlašćenog procenitelja

1U opštini, sudu ili katastru nepokretnosti

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

Popunjava banka, a potpisuje korisnik kredita i Banka.

Popunjava Banka, a potpisuje korisnik kredita, sadužnik i Banka. Obrazac se popunjava samo ukoliko postoji sadužnik.

Korisnik kredita čitko popunjava zahtev.

Uz zahtev za osiguranje kredita se dostavlja i izjava na osnovu koje se garantuje verodostojnost podataka upisanih u zahtev.

Ako se u svojstvu sadužnika nalazi bračni drug, potrebno je dostaviti kopiju izvoda iz matične knjige venčanih, a original na uvid. Izvod ne sme biti stariji od 6 meseci.

Dokument mora biti overen u sudu.

Procenu vrši ovlašćeni procenitelj*. U trenutku podnošenja zahteva za kredit procena ne sme biti starija od 30 dana. Spisak uslova koji moraju biti naznačeni u proceni možete pronaći u prilogu pod “uslovi hipoteke”.

Pod dokazom se smatra Tapija, Izvod iz Katastra Nepokretnosti, Izvod iz zemljišnih knjiga ili Zapisnik o izlaganju. Dokaz o vlasništvu ne sme biti stariji od 7 dana od dana podnošenja zahteva.

Saglasnost popunjava vlasnik nepokret-nosti na koju se uspostavlja hipoteka i bračni drug ukoliko ga ima. Saglasnost se overava u sudu.

Korisnik kredita (i sadužnik ukoliko postoji) potpisuje saglasnost.

Po jedan primerak fotokopije lične karte korisnika kredita i sadužnika ukoliko postoji.

Fotokopija lične karte vlasnika nepokret-nosti na koju se uspostavlja hipoteka i bračnog druga ukoliko postoji.

Od klijenta

1

1

1

1

Od založnog dužnika

U banci

U banci

*Pod ovlašćenim proceniteljem se smatra onaj veštak koji je upisan u registar stalnih veštaka za oblast građevinarstva – rešenje Ministarstva pravde Republike Srbije

9

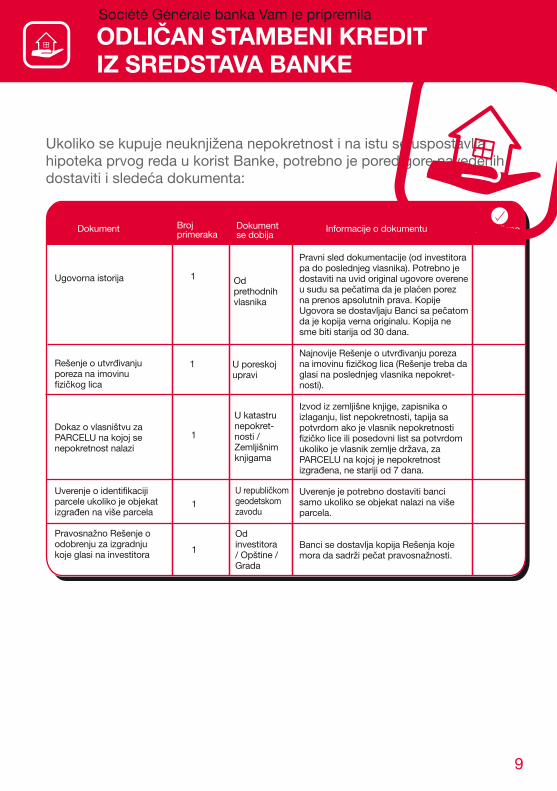

Ukoliko se kupuje neuknjižena nepokretnost i na istu se uspostavlja hipoteka prvog reda u korist Banke, potrebno je pored gore navedenih dostaviti i sledeća dokumenta:

Dokument Broj primeraka

Dokument se dobija

Informacije o dokumentu

Ugovorna istorija

Rešenje o utvrđivanju poreza na imovinu fizičkog lica

Dokaz o vlasništvu za PARCELU na kojoj se nepokretnost nalazi

Uverenje o identifikaciji parcele ukoliko je objekat izgrađen na više parcela

Pravosnažno Rešenje o odobrenju za izgradnju koje glasi na investitora

Pravni sled dokumentacije (od investitora pa do poslednjeg vlasnika). Potrebno je dostaviti na uvid original ugovore overene u sudu sa pečatima da je plaćen porez na prenos apsolutnih prava. Kopije Ugovora se dostavljaju Banci sa pečatom da je kopija verna originalu. Kopija ne sme biti starija od 30 dana.

Najnovije Rešenje o utvrđivanju poreza na imovinu fizičkog lica (Rešenje treba da glasi na poslednjeg vlasnika nepokret-nosti).

Izvod iz zemljišne knjige, zapisnika o izlaganju, list nepokretnosti, tapija sa potvrdom ako je vlasnik nepokretnosti fizičko lice ili posedovni list sa potvrdom ukoliko je vlasnik zemlje država, za PARCELU na kojoj je nepokretnost izgrađena, ne stariji od 7 dana.

Uverenje je potrebno dostaviti banci samo ukoliko se objekat nalazi na više parcela.

Banci se dostavlja kopija Rešenja koje mora da sadrži pečat pravosnažnosti.

Od prethodnih vlasnika

U poreskoj upravi

U katastru nepokret-nosti / Zemljišnim knjigama

1

1

1

Prikupljeno

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

1

1

U republičkom geodetskom zavodu

Od investitora / Opštine / Grada

10

Dokument Broj primeraka

Dokument se dobija

Informacije o dokumentu

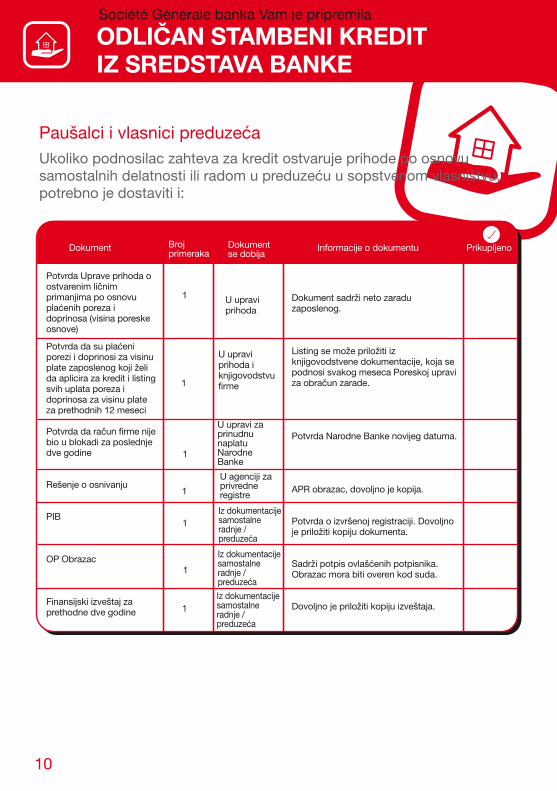

Potvrda Uprave prihoda o ostvarenim ličnim primanjima po osnovu plaćenih poreza i doprinosa (visina poreske osnove)

Potvrda da su plaćeni porezi i doprinosi za visinu plate zaposlenog koji želi da aplicira za kredit i listing svih uplata poreza i doprinosa za visinu plate za prethodnih 12 meseci

Potvrda da račun firme nije bio u blokadi za poslednje dve godine

Rešenje o osnivanju

PIB

OP Obrazac

Finansijski izveštaj za prethodne dve godine

Dokument sadrži neto zaradu zaposlenog.

Listing se može priložiti iz knjigovodstvene dokumentacije, koja se podnosi svakog meseca Poreskoj upravi za obračun zarade.

Potvrda Narodne Banke novijeg datuma.

APR obrazac, dovoljno je kopija.

Potvrda o izvršenoj registraciji. Dovoljno je priložiti kopiju dokumenta.

Sadrži potpis ovlašćenih potpisnika. Obrazac mora biti overen kod suda.

Dovoljno je priložiti kopiju izveštaja.

U upravi prihoda

U upravi prihoda i knjigovodstvu firme

U upravi za prinudnu naplatu Narodne Banke

1

1

1

Ukoliko podnosilac zahteva za kredit ostvaruje prihode po osnovu samostalnih delatnosti ili radom u preduzeću u sopstvenom vlasništvu, potrebno je dostaviti i:

Paušalci i vlasnici preduzeća

U agenciji za privredne registre1

Iz dokumentacije samostalne radnje / preduzeća

Iz dokumentacije samostalne radnje / preduzeća

1

Iz dokumentacije samostalne radnje / preduzeća

1

1

Prikupljeno

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

11

Dokument Broj primeraka

Dokument se dobija

Informacije o dokumentu

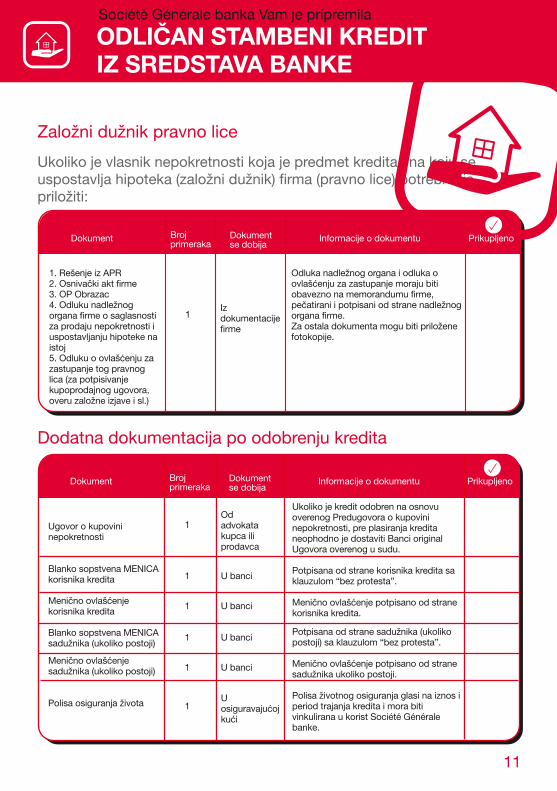

1. Rešenje iz APR2. Osnivački akt firme3. OP Obrazac4. Odluku nadležnog organa firme o saglasnosti za prodaju nepokretnosti i uspostavljanju hipoteke na istoj5. Odluku o ovlašćenju za zastupanje tog pravnog lica (za potpisivanje kupoprodajnog ugovora, overu založne izjave i sl.)

Odluka nadležnog organa i odluka o ovlašćenju za zastupanje moraju biti obavezno na memorandumu firme, pečatirani i potpisani od strane nadležnog organa firme.Za ostala dokumenta mogu biti priložene fotokopije.

Iz dokumentacije firme

1

Založni dužnik pravno lice

Ukoliko je vlasnik nepokretnosti koja je predmet kredita i na koju se uspostavlja hipoteka (založni dužnik) firma (pravno lice) potrebno je priložiti:

Dodatna dokumentacija po odobrenju kredita

Dokument Broj primeraka

Dokument se dobija

Informacije o dokumentu

Ugovor o kupovini nepokretnosti

Blanko sopstvena MENICA korisnika kredita

Menično ovlašćenje korisnika kredita

Blanko sopstvena MENICA sadužnika (ukoliko postoji)

Menično ovlašćenje sadužnika (ukoliko postoji)

Polisa osiguranja života

Ukoliko je kredit odobren na osnovu overenog Predugovora o kupovini nepokretnosti, pre plasiranja kredita neophodno je dostaviti Banci original Ugovora overenog u sudu.

Potpisana od strane korisnika kredita sa klauzulom “bez protesta”.

Menično ovlašćenje potpisano od strane korisnika kredita.

Potpisana od strane sadužnika (ukoliko postoji) sa klauzulom “bez protesta”.

Menično ovlašćenje potpisano od strane sadužnika ukoliko postoji.

Polisa životnog osiguranja glasi na iznos i period trajanja kredita i mora biti vinkulirana u korist Société Générale banke.

Od advokata kupca ili prodavca

U banci

U banci1

1

Prikupljeno

1

U banci

U banci1

1

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

Prikupljeno

U osiguravajućoj kući

1

12

U banci

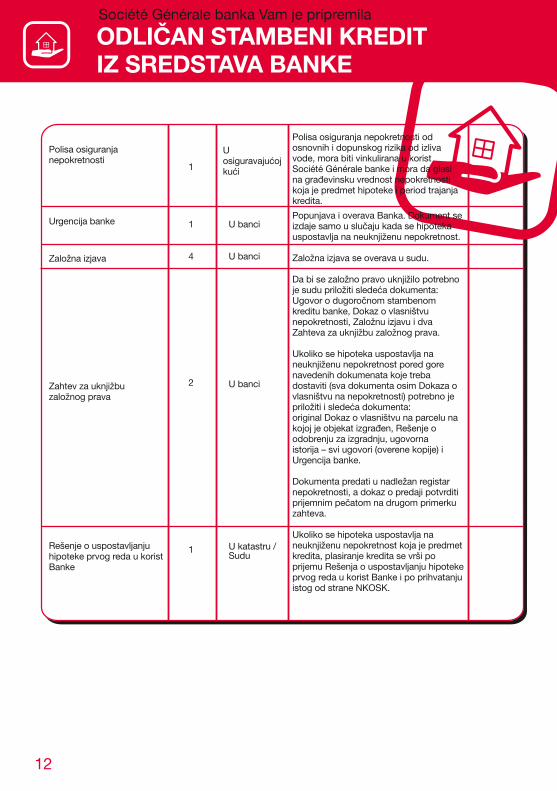

Polisa osiguranja nepokretnosti

Urgencija banke

Založna izjava

Zahtev za uknjižbu založnog prava

Rešenje o uspostavljanju hipoteke prvog reda u korist Banke

1

2

4

1

1

U banci

U banci

U osiguravajućoj kući

U katastru / Sudu

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

Polisa osiguranja nepokretnosti od osnovnih i dopunskog rizika od izliva vode, mora biti vinkulirana u korist Société Générale banke i mora da glasi na građevinsku vrednost nepokretnosti koja je predmet hipoteke i period trajanja kredita.

Popunjava i overava Banka. Dokument se izdaje samo u slučaju kada se hipoteka uspostavlja na neuknjiženu nepokretnost.

Založna izjava se overava u sudu.

Da bi se založno pravo uknjižilo potrebno je sudu priložiti sledeća dokumenta: Ugovor o dugoročnom stambenom kreditu banke, Dokaz o vlasništvu nepokretnosti, Založnu izjavu i dva Zahteva za uknjižbu založnog prava.

Ukoliko se hipoteka uspostavlja na neuknjiženu nepokretnost pored gore navedenih dokumenata koje treba dostaviti (sva dokumenta osim Dokaza o vlasništvu na nepokretnosti) potrebno je priložiti i sledeća dokumenta: original Dokaz o vlasništvu na parcelu na kojoj je objekat izgrađen, Rešenje o odobrenju za izgradnju, ugovorna istorija – svi ugovori (overene kopije) i Urgencija banke.

Dokumenta predati u nadležan registar nepokretnosti, a dokaz o predaji potvrditi prijemnim pečatom na drugom primerku zahteva.

Ukoliko se hipoteka uspostavlja na neuknjiženu nepokretnost koja je predmet kredita, plasiranje kredita se vrši po prijemu Rešenja o uspostavljanju hipoteke prvog reda u korist Banke i po prihvatanju istog od strane NKOSK.

13

Uslovi hipoteke

Hipoteka mora biti prvog reda.- Uoliko se hipoteka uspostavlja na uknjiženu nepokretnost ista se može uspostaviti na nepokretnost koja je predmet kredita ili neku drugu uknjiženu nepokretnost koja nema tereta i koja svojom procenjenom vrednošću odgovara traženom iznosu kredita.- Ukoliko se hipoteka uspostavlja na neuknjiženu nepokretnost, ista se može uspostaviti samo na nepokretnost koja je predmet kredita.

U proceni vrednosti nepokretnosti na koju se uspostavlja hipoteka mora biti naznačeno:

• Da je sudski procenitelj angažovan od strane (ime i prezime klijenta i/ili vlasnika nepokretnosti) da izvrši procenu građevinske i tržišne vrednosti nepokretnosti koja je predmet hipoteke, a u cilju obezbeđenja kredita u Société Générale banci.• Podatak o građevinskoj i tržišnoj vrednosti nepokretnosti.

• U proceni vrednosti nepokretnosti od strane sudskog veštaka, obavezan je deo koji se odnosi na zaštitu životne sredine, u kome će pojedinačno biti nave-deno da predmetna nepokretnost odgovara sledećim zahtevima:a) Usklađenost sa zakonima – nepokretnost mora biti izgrađena u skladu sa svim domaćim zakonima i standardima iz oblasti građevinarstva i zaštite životne sre-dine.b) Kontaminacija zemljišta – rizik od kontaminacije zbog prethodne upotrebe zemljišta mora biti proveren.c) Rizik od poplava i seizmičkih dejstava – nepokretnost ne može biti na zemljištu sa visokim seizmološkim rizikom ili na zemljištu koje je podložno poplavama.d) Rizik od prisustva, odnosno upotrebe štetnih materijala – nepokretnost ne sme sadržati materijale opasne po zdravlje kao što su neprerađeni azbest, form-aldehid i radon.e) Ostali zdravstveni i bezbednosni rizici – procena mora sadržati ocenu da li nepokretnost ima drugih zdravstvenih ili bezbednosnih rizika, npr. od elektro- instalacija, gasova itd.• Uz procenu je potrebno priložiti:- fotografije objekta, potpisane i overene od strane ovlašćenog procenitelja- kopiju lične karte procenitelja - Rešenje Ministarstva pravde Republike Srbije kojim se dokazuje da je Ovlašćeni sudski procenitelj upisan u registar stalnih veštaka za oblast građevinarstvaTržišna vrednost nepokretnosti, na koju se stavlja hipoteka, ne može biti manja od iznosa kredita.

Uslovi hipoteke

a) Usklađenost sa zakonima – nepokretnost mora biti izgrađena u skladu sa svim domaćim zakonima i standardima iz oblasti građevinarstva i zaštite životne sre-dine.b) Kontaminacija zemljišta – rizik od kontaminacije zbog prethodne upotrebe zemljišta mora biti proveren.c) Rizik od poplava i seizmičkih dejstava – nepokretnost ne može biti na zemljištu sa visokim seizmološkim rizikom ili na zemljištu koje je podložno poplavama.d) Rizik od prisustva, odnosno upotrebe štetnih materijala – nepokretnost ne sme sadržati materijale opasne po zdravlje kao što su neprerađeni azbest, form-aldehid i radon.e) Ostali zdravstveni i bezbednosni rizici – procena mora sadržati ocenu da li nepokretnost ima drugih zdravstvenih ili bezbednosnih rizika, npr. od elektro- instalacija, gasova itd.

• Uz procenu je potrebno priložiti:- fotografije objekta, potpisane i overene od strane ovlašćenog procenitelja- kopiju lične karte procenitelja - Rešenje Ministarstva pravde Republike Srbije kojim se dokazuje da je Ovlašćeni sudski procenitelj upisan u registar stalnih veštaka za oblast građevinarstvaTržišna vrednost nepokretnosti, na koju se stavlja hipoteka, ne može biti manja od iznosa kredita.

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

Hipoteka mora biti prvog reda.- Ukoliko se hipoteka uspostavlja na uknjiženu nepokretnost, ista se može uspostaviti na nepokretnost koja je predmet kredita ili neku drugu uknjiženu nepokretnost koja nema tereta i koja svojom procenjenom vrednošću odgovara traženom iznosu kredita.- Ukoliko se hipoteka uspostavlja na neuknjiženu nepokretnost, ista se može uspostaviti samo na nepokretnost koja je predmet kredita.

U proceni vrednosti nepokretnosti na koju se uspostavlja hipoteka mora biti naznačeno:

• Da je sudski procenitelj angažovan od strane (ime i prezime klijenta i/ili vlasnika nepokretnosti) da izvrši procenu građevinske i tržišne vrednosti nepokretnosti koja je predmet hipoteke, a u cilju obezbeđenja kredita u Société Générale banci.• Podatak o građevinskoj i tržišnoj vrednosti nepokretnosti.

• U proceni vrednosti nepokretnosti od strane sudskog veštaka, obavezan je deo koji se odnosi na zaštitu životne sredine, u kome će pojedinačno biti nave-deno da predmetna nepokretnost odgovara sledećim zahtevima:

14

ODLIČAN STAMBENI KREDIT IZ SREDSTAVA BANKE

Société Générale banka Vam je pripremila

Ukoliko se hipoteka uspostavlja na neuknjiženu nepokretnost koja je predmet kredita, pored gore navedenih elementata, procena vrednosti nepokretnosti treba da sadrži i sledeće elemente:

Uslovi hipoteke

• Procena stepena izgrađenosti objekta (100%).• Da faktičko stanje objekta ne odstupa od građevinske dozvole tj. rešenja o odobrenju u meri u kojoj bi to moglo dovesti do rušenja ili značajnog smanjenja vrednosti objekta.• Izjavu veštaka da je izvršio uvid u glavni projekat i ostalu projektno-tehničku dokumentaciju i da na osnovu toga potvrđuje usklađenost izgrađenog objekta sa projektno-tehničkom dokumentacijom.

I za kraj...

Izbor stambenog kredita jeste velika životna odluka koja zahteva pažljivo razmatranje svih činjenica. Nadamo se da će Vam ovaj vodič pomoći u izboru najboljeg stambenog kredita za Vas i Vašu porodicu.

• Uz procenu je potrebno priložiti:- fotografije objekta, potpisane i overene od strane ovlašćenog procenitelja- kopiju lične karte procenitelja - Rešenje Ministarstva pravde Republike Srbije kojim se dokazuje da je Ovlašćeni sudski procenitelj upisan u registar stalnih veštaka za oblast građevinarstva.Tržišna vrednost nepokretnosti, na koju se stavlja hipoteka, ne može biti manja od iznosa kredita.

15

NAJČEŠĆE POSTAVLJENA PITANJA

1. Koliko iznosi minimalno učešće za stambene kredite iz sredstava banke?

Minimalno učeće za stambene kredite iz sredstava banke iznosi 10% uko-liko se hipoteka prvog reda uspostavlja:- na uknjiženu nepokretnost koja je predmet kredita ili neku drugu uknjiženu nepokretnost koja svojom vrednošću odgovara traženom iznosu kredita- na neuknjiženu nepokretnost koja je predmet kredita

Stambeni kredit iz sredstava banke se može odobriti i bez učešća samo ukoliko se hipoteka uspostavlja na neku drugu uknjiženu nepokretnost, koja nije predmet kredita, a čija je vrednost minimalno 30% veća od iznosa kredita.

2. Da li učešće za stambene kredite iz sredstava banke može biti veće od 10%?

Da. Učešće može biti veće od 10% i prednosti povećanja učešća se ogledaju u smanjenju iznosa traženog kredita, a samim tim se smanjuje i rata stambenog kredita kao i neophodna minimalna zarada za dobijanje kredita.

3. Šta može biti predmet hipoteke?

Predmet hipoteke može biti:- uknjižena nepokretnost koja se kupuje ili bilo koja druga uknjižena nepokretnost koja nema tereta i svojom procenjenom vrednošću odgovara zahtevanom iznosu kredita.- neuknjižena nepokretnost koja je predmet kredita.

4. Da li kredit mogu da dobijem uz priloženi predugovor?

Na osnovu predugovora overenog u sudu radi se obrada zahteva kao i samo odobrenje kredita, ali je neophodno da se pre plasiranja sredstava dostavi overen ugovor.

16

NAJČEŠĆE POSTAVLJENA PITANJA

5. Da li je moguće iskoristiti stambeni kredit za renoviranje nepokretnosti?

Stambeni kredit se može iskoristiti samo za kupovinu stambenog prostora. Société Générale banka Vam je pripremila posebnu ponudu za renoviranje nepokretnosti.

6. Od kada se računa početak vremena potrebnog za odobravanje stambenog kredita?

Vreme potrebno za odobrenje stambenog kredita počinje onog trenutka kada klijent dostavi svu neophodnu i ispravnu dokumentaciju.

7. Da li se stambeni kredit može iskoristiti za kupovinu stana u izgradnji?

Da. U tom slučaju, hipoteka se uspostavlja na drugu nepokretnost koja je uknjižena, nema tereta i svojom procenjenom vrednošću odgovara zahtevanom iznosu kredita. Neophodno je da kupovinu stana u izgradnji potvrdite dostavljanjem rešenja o odobrenju za izgradnju i potvrdom o prijemu i početku radova.

8. Da li je moguće izvršiti prevremenu otplatu kredita?

Da. Prevremena otplata kredita u celosti je moguća u bilo kom trenutku kod stambenih kredita iz sredstava banke uz obavezu plaćanja naknade za prevremeno vraćanje kredita po tarifi banke važećoj u momentu prevremene otplate.

9. Da li je odobravanje kredita iz sredstava banke namenjeno samo licima koja žive u bračnoj zajednici?

Kod kredita iz sredstava banke u svojstvu sadužnika se može naći i jedan član uže porodice, koji ispunjava iste uslove, kao i korisnik kredita.

17

NAJČEŠĆE POSTAVLJENA PITANJA

10. Da li se kapara može priznati kao učešće?

Da. Kapara koja je predviđena overenim predugovorom ili ugovorom o kupovini nepokretnosti se može uzeti u obzir kao učešće ili deo učešća.

11. Na osnovu čega se vrši plasiranje kredita?

Ukoliko se hipoteka prvog reda, kao obezbeđenje kredita, uspostavlja:- na uknjiženu nepokretnost, plasiranje kredita se vrši na osnovu overenog Zahteva za uknjižbu založnog prava.- na neuknjiženu nepokretnost, koja je predmet kredita, plasiranje kredita se vrši na osnovu Rešenja o uspostavljanju hipoteke prvog reda u korist Banke i potvrdom NKOSK.

12. Od kojih osiguravajućih kuća Banka prihvata polise osiguranja?

Wiener Städtische, Delta Generali Osiguranje, Uniqa osiguranje, DDOR Novi Sad, Dunav Osiguranje, Triglav Kopaonik i Sava osiguranje.

18

REČNIK POJMOVA

1. Šta je intabulaciona knjiga?

Intabulaciona knjiga je zbirka isprava koju vodi nadležni opštinski sud i u koju se na zahtev stranaka upisuje teret ili pravo na nepokretnosti.Intabulaciona knjiga se koristi u delu Republike Srbije, južno od Zapadne Morave gde je u upotrebi tapijski sistem kao način upisa prava na nepokretnosti.Knjigu tapija vodi nadležna opština, a intabulacione knjige vodi nadležni sud. Potvrdu na prethodno upisanim teretima na nepokretnostima izdaje nadležni sud.

2. Koja je razlika izmedju nominalne i efektivne kamatne stope?

Nominalna kamatna stopa predstavlja cenu otplate kredita i na osnovu nje se vrši obračun mesečnih rata kredita. Nominalna kamatna stopa se obračunava na preostali dug kredita.

Efektivna kamatna stopa je jedinstven način prikazivanja kamatne stope u cilju transparentnosti i lakšeg poređenja bankarskih uslova za odobravanje kredita. U obračun efektivne kamatne stope pored nominalne kamatne stope ulazi i iznos naknada i provizija koje banka obračunava klijentu u postupku odobravanja kredita (kao što je npr. administrativni trošak obrade kredita).

3. Šta je EURIBOR?

EURIBOR (Euro Interbank Offered Rate) je referentna kamatna stopa koja predstavlja presek kamatnih stopa po kojima prvorazredne banke u evro-zoni nude međusobne depozite na fiksne periode.

19

REČNIK POJMOVA

4. Šta je fiksna kamatna stopa?

Fiksna kamatna stopa nije vezana za vrednost EURIBOR-a, rast cena na malo, niti poslovnu politiku banke. Kredit sa fiksnom kamatnom stopom pruža Vam sigurnost, jer rata kredita ostaje ista tokom celog perioda otplate.Sa fiksnom kamatnom stopom možete bolje da planirate svoju budućnost i da ne strahujete od neprijatnih iznenađenja.

5. Šta je vinkulirana polisa osiguranja?

Vinkulirana polisa osiguranja predstavlja zalogu ili prenos prava potraživanja po osnovu naplate štete u korist trećeg lica, u ovom slučaju banke.

6. Šta je založna izjava?

Založna izjava je isprava sačinjena od strane vlasnika nepokretnosti, kojom on, kao zalogodavac, izražava saglasnost da, ukoliko dug ne bude isplaćen o dospelosti, poverilac (Banka) naplati svoje obezbeđeno potraživanje iz vrednosti te nepokretnosti na način propisan zakonom.

7. Šta je LTV racio?

LTV (loan to value) racio predstavlja odnos iznosa kredita banke i vrednosti nekretnine na koju se uspostavlja hipoteka prvog reda kao obezbeđenje kredita. U zavisnosti od LTV racia zavisi i visina premije osiguranja NKOSK.

Za sve informacije kontaktirajte svog ličnog bankara ili pozovite Korisnički centar (011) 30 11 555, radnim danima od 09:00 do 19:00 časova, subotom od 10:00 do 14:00 časova.

Pozivamo Vas da posetite našu Internet prezentaciju na adresi: www.societegenerale.rs ili nas posetite u najbližoj ekspozituri.

09/2

008.

Ban

ka z

adrž

ava

pra

vo d

a ne

od

obri

kred

it, k

ao i

da

zatr

aži d

odat

ne g

aran

cije

.

R

-V-S

TB-0

1

© 2008 - Svi elementi su zaštićeni u pogledu autorskih prava i isključivo su vlasništvo Société Générale Banke Srbija AD Beograd.