Embed Size (px)

Citation preview

BAB II

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem Informasi

Menurut O’Brien (2006,p.5), Sistem Informasi dapat merupakan

kombinasi teratur apapun dari orang-orang, hardware, software, jaringan

komunikasi, dan sumber daya data yang mengumpulkan , mengubah dan

menyebarkan informasi dalam sebuah organisasi.

Menurut Kenneth C.Laudon et al (2008,p.24), Sistem Informasi itu

adalah sebuah himpunan komponen-komponen yang saling berkaitan yang

mengumpulkan, mengeluarkan, memproses, menyimpan, mendistribusikan

informasi untuk mendukung pengambilan keputusan dan pengawasan dalam

organisasi.

Menurut Hall (2008,p.6), Sistem Informasi adalah sebuah rangkaian

prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan

didistribusikan kepada para pemakai.

Berdasarkan pengertian di atas, maka dapat disimpulkan SIstem

Informasi adalah mengorganisasikan sumber daya manusia, perangkat keras dan

piranti lunak komputer yang saling berinteraksi untuk mengolah data menjadi

informasi yang berguna bagi pemakainya.

9

10

2.1.2 Pengertian Akuntansi

Menurut Muhammad Gade (2005,p.5), Akuntansi adalah ilmu

pengetahuan terapan dan seni pencatatan yang dilakukan secara terus menerus

menurut sistem tertentu, mengolah, dan menganalisis catatan tersebut sehingga

dapat disusun suatu laporan keuangan sebagai pertanggungjawaban pimpinan

perusahaan atau lembaga terhadap kinerjanya.

Menurut Charles T.Horngren dan Walter T.Harrison (Horngren Harrison,

2007,p.4), Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis,

memroses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para

pengambil keputusan.

Berdasarkan pengertian di atas, maka dapat disimpulkan Akuntansi

adalah ilmu terapan yang mengolah data-data yang ada menjadi sebuah informasi

yang dapat mengukur aktivitas bisnis dalam bentuk sebuah laporan.

2.1.3 Pengertian Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2007,p.2), Sistem Informasi Akuntansi

terdiri dari 5 komponen :

1. Orang-orang yang mengoperasikan sistem dan melaksanakan berbagai

fungsi.

2. Prosedur, baik manual maupun terkomputerisasi yang melibatkan

pengumpulan, pemrosesan, dan penyimpanan data tentang aktivitas

perusahaan.

3. Data mengenai proses bisnis perusahaan.

4. Software yang digunakan untuk memproses data perusahaan.

11

5. Infrastruktur teknologi informasi termasuk komputer dan alat jaringan

komunikasi

Menurut Romney dan Steinbart (2007,p.2-3), kelima komponen tersebut

memungkinkan sistem informasi akuntansi memenuhi 3 fungsi penting dalam

perusahaan yakni :

1. Mengumpulkan dan menyimpan data mengenai aktivitas yang

dilaksanakan oleh perusahaan, sumber daya yang diperngaruhi oleh

aktivitas tersebut dan pihak yang berpartisipasi dalam berbagai aktivitas

sehungga manajemen, karyawan dan pihak luar yang berkepentingan

dapat memeriksa apa yang terjadi.

2. Mentransformasikan data menjadi informasi yang berguna untuk

pengambilan keputusan yang membantu manajemen dalam

merencanakan, melaksanakan, dan mengendalikan aktivitas.

3. Menyediakan control yang cukup untuk menjaga aset perusahaan,

termasuk data untuk menjamin bahwa data tersedia ketika diperlukan

serta akurat dan dapat diandalkan.

Jadi dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah suatu

kesatuan struktur interaksi komponen-komponen yang terdiri dari manusia,

prosedur, data, software dan teknologi informasi yang bertugas mengubah

data menjadi informasi akuntansi dimana informasi akuntansi ini dapat

berguna dalam pengambilan keputusan bagi pihak internal maupun eksternal

perusahaan.

Menurut Bodnar dan Hopwood (2006,p.322), yang di terjemahkan oleh

Amir Abadi Yusuf menyatakan bahwa, “Sistem Informasi Akuntansi merupakan

12

kumpulan sumber daya, seperti manusia dan peralatan yang dirancang untuk

mengubah data keuangan dan data lainnya ke dalam informasi, informasi

tersebut dikomunikasikan kepada para pembuat keputusan.”

Menurut Stettler yang telah diterjemahkan oleh Zaki Baridwan (2007p.4),

Sistem Akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur

dan alat-alat untuk mengelolah data mengenai usaha suatu kesatuan ekonomis

dan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang

diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak

lain yang berkepentingan seperti pemegang saham, kreditur dan lembaga-

lembaga pemerintahan untuk menilai hasil operasi.

Menurut Mulyadi (2008,p.3), Sistem Akuntansi adalah organisasi

formulir, catatan dan laporan yang di koordinasikan sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Berdasarkan pengertian di atas, maka dapat disimpulkan sistem informasi

akuntansi adalah metode dan prosedur untuk mengumpulkan (formulir-formulir,

catatan-catatan, prosedur-prosedur dan alat-alat) yang digunakan untuk

mengelola data dan melaporkan informasi operasi dan keuangan sebuah

perusahaan.

2.1.4 Kegunaan Sistem Informasi Akuntansi

Menurut pendapat Sanyoto dan Hendarti (2006,p.109), tujuan dan

kegunaan Sistem Informasi Akuntansi adalah:

13

1. Untuk melakukan pencatatan (recording) transaksi dengan biaya-biaya

klerikal seminimal mungkin dan menyediakan informasi (information

value added mechanism) bagi pihak intern untuk pengelolaan kegiataan

usaha (managers) serta para pihak terkait ( stockholders/stackholders).

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem dimana

sudah ada, baik mengenai mutu, ketepatan penyajian dan struktur

informasinya.

3. Untuk menerapkan (implementasi) sistem pengendalian intern

memperbaiki kinerja dan tingkat keandalan (reliability) informasi

akuntansi dan untuk menyediakan catatan lengkap mengenai

pertanggung jawaban (akuntabilitas)

4. Menjaga atau meningkatkan perlindungan kekayaan perusahaan.

Menurut Romney dan Steinbart (2007,p.9-8), sebuah Sistem Informasi

Akuntansi yang dirancang dengan baik dapat melakukan hal-hal berikut ini:

1. Meningkatkan kinerja dan menurunkan biaya dari barang dan jasa.

2. Meningkatkan efisiensi.

3. Meningkatkan pengambilan keputusan.

4. Membagi pengetahuan.

Sedangkan menurut Azhar Susanto (2008,p.8-9), Sistem Informasi

Akuntansi memiliki 3 (tiga) peran atau fungsi yaitu sebagai berikut:

14

1. Mendukung aktivitas organisasi atau perusahaan sehari-hari

Suatu organisasi atau perusahaan agar dapat tetap eksis perusahaan

tersebut harus terus beroperasi dengan melakukan sejumlah aktivitas

bisnis yang peristiwanya disebut sebagai transaksi seperti: melakukan

pembelian, penyimpanan, proses produksi dan penjualan.

2. Mendukung proses pengambilan keputusan

Tujuan yang sama pentingnya dari tujauan sistem informasi akuntansi

adalah untuk memberikan informasi yang diperlukan dalam proses

pengambilan keputusan. Keputusan harus dibuat dalam kaitannya

dengan perncanaan dan pengendalian aktivitas perusahaan.

3. Membantu pengelola perusahaan dalam memenuhi tanggung jawabnya

kepada pihak eksternal

Setiap perusahaan harus memenuhi tanggug jawab hukum. Salah satu

tanggung jawab penting adalah keharusannya memberi informasi

kepada pemakai yang ada di luar perusahaan atau stakeholders yang

meliputi: pemasok, pelanggan, pemegang saham, kreditor, investor,

serikat kerja, analis keuangan, fiskus, atau bahkan publik secara umum.

2.1.5 Siklus Pemrosesan Transaksi Pada Sistem Informasi Akuntansi

Menurut pendapat Romney dan Steinbart (2007,p.30), siklus pemrosesan

transaksi pada sistem adalah suatu rangkaian aktivitas yang dilakukan

perusahaan dalam melakukan bisnis, mulai dari proses pembelian, produksi,

hingga penjualan barang atau jasa. Siklus transaksi pada perusahaan dapat dibagi

menjadi:

15

1. Revenue Cycle (Siklus Pendapatan).

2. Expenditure Cycle (Siklus Pengeluaran).

3. Human resource/Payroll Cycle ( Siklus sumber daya manusia).

4. Production Cycle (Siklus Produksi).

5. Financing Cycle (Siklus Keuangan Perusahaan).

2.1.6 Fungsi dan Tujuan Sistem Informasi Akuntansi

Fungsi Sistem Informasi Akuntansi menurut Kusrini dan Andri Koniyo

(2007,p.10-11) adalah:

1. Mengumpulkan dan menyimpan aktivitas yang dilaksanakan di suatu

organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas

tersebut dan para pelaku aktivitas tersebut.

2. Mengubah data menjadi informasi yang berguna bagi manajemen.

3. Menyediakan pengendalian yang memadai.

2.2 Sistem Informasi Akuntansi Pembelian

2.2.1 Pengertian Pembelian

Menurut Assauri (2008,p.223), berhasilnya pembelian yang dilakukan

perusahaan adalah berdasarkan kemampuan perusahaan tersebut untuk membeli

bahan-bahan dan jasa-jasa dengan biaya rendah, dan sesuai dengan tujuan yang

ingin dicapai seperti kualitas, penyerahan dan pelayanan yang diinginkan.

Menurut Soemarso (2007,p.208),Pembelian adalah akun yang digunakan

untuk mencatat semua pembelian barang dagang dalam suatu periode.

16

Menurut Mulyadi (2008,p.316), Pembelian adalah serangkaian tindakan

untuk mendapatkan barang dan jasa melalui pertukaran, dengan maksud untuk

digunakan sendiri atau dijual kembali.

Berdasarkan pengertian diatas, peneliti menyimpulkan bahwa pembelian

merupakan proses untuk pengadaan barang yang diperlukan perusahaan dan

pembelian dikatakan berhasil bila biayanya rendah, kualitas yang baik,

pengiriman dan pelayanan sesuai dengan yang diinginkan.

2.2.2 Prosedur Pembelian

Prosedur yang terkait dalam sistem akuntansi pembelian adalah:

a. Prosedur permintaan pembelian

Fungsi yang membutuhkan barang melakukan permintaan pembelian

dalam formulir surat permintaan pembelian kepada fungsi pembelian.

b. Prosedur permintaan penawaran harga dan pemilihan pemasok

Fungsi pembelian mengirimkan surat permintaan penawaran harga

kepada para pemasok untuk memperoleh informasi mengenai harga barang

dan berbagai syarat pembelian yang lain, untuk memilih pemasok yang akan

ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan.

c. Prosedur order pembelian

Fungsi pembelian mengirim surat order pembelian kepada pemasok

yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam

perusahaan mengenai order pembelian yang sudah dikeluarkan oleh

perusahaan.

17

d. Prosedur penerimaan barang

Fungsi penerimaan melakukan pemeriksaan mengenai jenis, kualitas

dan mutu barang yang diterima dari pemasok, kemudian membuat laporan

penerimaan barang.

e. Prosedur pencatatan utang

Fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan

dengan pembelian (surat order pembelian, laporan penerimaan barang dan

faktur dari pemasok) dan menyelenggarakan pencatatan utang.

2.2.3 Jurnal Pembelian

Berdasarkan Weygandt, J.J., Kieso,D.E., & Kimmel, P.D. (2005, P 201)

pencatatan pembelian secara periodic dan perpetual adalah sebagai berikut :

Jurnal Pencatatan Periodik:

Pembelian xxx

Utang Dagang xxx

Jurnal Pencatatan Perpetual

Persediaan xxx

Utang Dagang xxx

18

2.3 Sistem Informasi Akuntansi Persediaan

2.3.1 Pengertian Persediaan

Menurut Himayati (2008,p.17), Persediaan adalah harta perusahaan yang

digunakan untuk melakukan transaksi penjualan.

Menurut Earl Stice, James Stice, Skousen yang diterjemahkan oleh Ali

Akbar (2009,p.97), persediaan ditujukan untuk barang-barang yang tersedia

untuk dijual dalam kegiatan bisnis normal, dan dalam kasus perusahaan

manufaktur, maka kata ini ditujukan untuk barang dalam proses produksi atau

yang ditempatkan dalam kegiatan produksi.

Menurut Rudianto (2009,p.236), persediaan adalah sejumlah barang jadi,

bahan baku, barang dalam proses yang dimiliki perusahaan dengan tujuan untuk

dijual atau diproses lebih lanjut.

Menurut Leni Sulistiyowati (2010,p.122), Persediaan adalah aktiva yang

tersedia untuk dalam kegiatan biasa, dalam proses produksi untuk penjualan atau

dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi

atau pemberian jasa.

Berdasarkan pengertian diatas, peneliti menyimpulkan bahwa persediaan

terdiri dari bahan baku, barang dalam proses dan barang jadi.

2.3.2 Jenis Persediaan

Persediaan pada setiap perusahaan berbeda dengan kegiatan bisnisnya.

Jenis-jenis persediaan menurut Eko Indrajit dan Djokopranoto (2007,p.8) dapat

diklasifikasikan sebagai berikut:

1. Persediaan barang dagang

19

Barang yang ada di gudang dibeli oleh pengecer atau perusahaan

dagang untuk dijual kembali. Barang yang diperoleh untuk dijual

kembali diperoleh secara fisik tidak diubah kembali.

2. Persediaan manufaktur

Persediaan manufaktur terdiri dari:

a. Persediaan bahan baku

Barang berwujud yang dibeli atau diperoleh dengan cara lain

(misalnya dengan menambang) dan disimpan untuk penggunaan

langsung dalam membuat barang untuk dijual kembali.

b. Persediaan barang dalam proses

Merupakan bagian dari produk akhir tetapi masih dalam proses

pengerjaan karena masih menunggu item yang lain untuk

diproses; barang yang membutuhkan proses lebih lanjut sebelum

penyelesaian.

c. Barang jadi

Persediaan produk akhir yang siap untuk dijual, didistribusikan

atau disimpan yang menjadi inti proses dari perusahaan; barang

yang sudah selesai diproses dan siap untuk dijual.

3. Persediaan rupa-rupa

Barang seperti perlengkapan kantor kebersihan dan pengiriman,

persediaan ini biasanya dicatat sebagai beban penjualan umum.

20

Dari penjabaran jenis-jenis persediaan diatas, dapat disimpulkan bahwa

persediaan dapat diklasifikasikan menjadi tiga kelompok yaitu persediaan barang

dagang, persediaan manufaktur, dan persediaan rupa-rupa.

2.3.3 Metode Pencatatan Persediaan

Menurut Erly Suandi(2008,p.17) pencatatan persediaan dapat dilakukan

dengan dua cara, yaitu :

1. Metode persediaan periodik, tidak mencatat perubahan pada

persediaan setiap kali terjadi transaksi penambahan atau pengurangan

sehingga untuk mengetahui saldo persediaan perlu dilakukan

perhitungan fisik, biasanya diakhir periode.

2. Metode persediaan perpetual, mencatat semua transaksi persediaan

setiap terjadi penambahan dan pengurangan persediaan, sehinga saldo

fisik persediaan dapat diketahui sewaktu-waktu.

Menurut Himayati (2008,p.17-18), metode persediaan yang digunakan

untuk perhitungan harga pokok penjualan adalah sebagai berikut :

1. Metode FIFO (first in first out)

Dalam metode ini cost per unit yang digunakan untuk menentukan

cost persediaan, yaitu menggunakan cost per unit dari barang yang

terakhir kali masuk, dan untuk menentukan cost barang yang terjual

didasarkan pada cost per unit dari barang dagangan yang pertama kali

masuk.

21

2. Metode LIFO (last in first out)

Penentuan cost persediaan akhir dan cost barang yang terjual

didasarkan atas cost barang yang terakhir kali masuk (dibeli) dan

untuk menentukan cost persediaan akhir berdasarkan cost barang

dagangan yang pertama kali masuk (dibeli).

3. Metode Rata-rata (average method)

Metode ini sering disebut dengan istilah metode rata-rata tertimbang

(weighted average method), didasarkan atas anggapan bahwa cost

yang harus diperhitungkan untuk menentukan cost persediaan akhir

dan cost barang yang terjual dengan menggunakan cost rata-rata per

unit.

2.3.4 Pencatatan Jurnal Penyesuaian Persediaan Barang Dagang

Menggunakan Pendekatan Harga Pokok Penjualan (HPP)

Bila menggunakan pendekatan harga pokok penjualan, maka yang perlu

diperhatikan adalah akun-akun yang harus dipindahkan ke harga pokok

penjualan. Akun yang termasuk unsur-unsur harga pokok penjualan adalah:

1. Persediaan barang dagang (awal)

2. Pembelian barang dagang

3. Biaya angkut pembelian

4. Retur pembelian

5. Potongan pembelian

6. Persediaan barang dagang (akhir), setelah dilakukan perhitungan secara fisik

pada akhir periode.

22

Pencatatan jurnal penyesuaian dengan pendekatan Harga Pokok Penjualan

Harga Pokok Penjualan xxx

Persediaan Barang Dagang(awal) xxx

Harga Pokok Penjualan xxx

Pembelian xxx

Biaya Angkut Pembelian xxx

Retur Pembelian xxx

Potongan Pembelian xxx

Harga Pokok Penjualan xxx

Persediaan Barang Dagang xxx

Harga Pokok Penjualan xxx

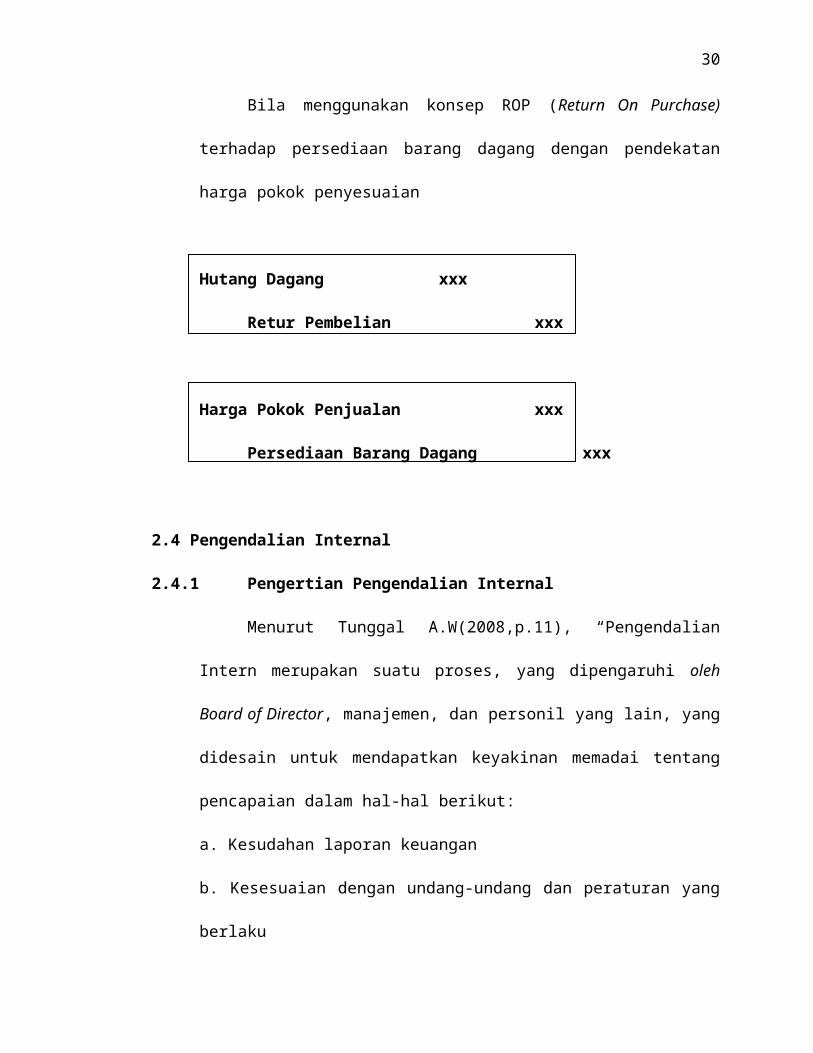

Bila menggunakan konsep ROP (Return On Purchase) terhadap

persediaan barang dagang dengan pendekatan harga pokok penyesuaian

Hutang Dagang xxx

Retur Pembelian xxx

Harga Pokok Penjualan xxx

Persediaan Barang Dagang xxx

23

2.4 Pengendalian Internal

2.4.1 Pengertian Pengendalian Internal

Menurut Tunggal A.W(2008,p.11), “Pengendalian Intern merupakan

suatu proses, yang dipengaruhi oleh Board of Director, manajemen, dan personil

yang lain, yang didesain untuk mendapatkan keyakinan memadai tentang

pencapaian dalam hal-hal berikut:

a. Kesudahan laporan keuangan

b. Kesesuaian dengan undang-undang dan peraturan yang berlaku

c. Efektivitas dan efisiensi operasi

Menurut Sanyoto (2006,p.154 ), pengendalian intern adalah:

a. Sistem pengendalian intern merupakan management responsibility. Bahwa

sesungguhnya yang paling berkepentingan terhadap sistem pengendalian

intern suatu entitas organisasi / perusahaan adalah manajemen (lebih tegasnya

lagi ialah top management/ direksi), karena dengan sistem pengendalian intern

yang baik itulah top management dapat mengharapkan kebijakan dipatuhi,

aktiva atau harta perusahaan dilindungi, dan penyelenggaraan pencatatan

berjalan baik.

b. Top management bertanggungjawab menyususun sistem pengendalian intern,

tentu saja dilaksanakan oleh para staff-nya. Dalam penyususnan team yang

akan ditugaskan untuk merancang sistem pengendalian intern, harus dipilih

anggotanya dari para ahli / kompeten, termasuk yang berkaitan dengan

teknologi informasi (mengingat pada saat ini sistem lazimnya didesain dengan

berbasis teknologi informasi)

24

c. Sistem pengendalian intern seharusnya bersifat generic, mendasar, dan dapat

diterapkan pada tiap perusahaan pada umumnya (tidak boleh jika hanya

berlaku untuk suatu perusahaan tertentu saja, melainkan harus ada hal-hal

yang bersifat dasar yang berlaku umum).

d. Sifat sistem pengendalian intern adalah reasonable assurance, artinya tingkat

rancangan yang kita desain adalah yang paling optimal. Sistem pengendalian

yang paling baik ialah bukan yang paling maksimal, apalagi harus

dipertimbangkan keseimbangan cost benefit-nya.

e. Sistem pengendalian intern mempunyai keterbatasan-keterbatasan atau

constraints, misalnya adalah sebaik-baiknya control tetapi kalau para pegawai

yang melaksanakannya tidak cakap, atau kolusi, maka tujuan pengendalian itu

mungkin tidak tercapai.

f. Sistem pengendalian intern harus selaku dan terus menerus dievaluasi,

diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi.

Menurut Ikatan Akuntan Indonesia (2008,p.319) mendefinisikan

“Pengendalian Intern sebagai suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan

keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini:

a. Keandalaan pelaporan keuangan

b. Efektivitas dan efisiensi operasi

c. Kepatuhan terhadap hukum dan peraturan yang berlaku

Berdasarkan definisi diatas dapat diambil kesimpulan bahwa

pengendalian internal merupakan metode yang dipergunakan oleh dewan direksi,

manajemen dan personel lainnya untuk menjaga aset, memberikan informasi

25

yang handal, mendorong kesesuaian dengan kebijakan yang telah diterapkan agar

tujuan perusahaan tercapai.

2.4.2 Pengertian Perancangan Sistem

Menurut Pressman (2010,p.14), perancangan sistem adalah langkah

pertama dalam fase pengembangan rekayasa produk atau sistem.

2.4.3 Komponen Sistem Pengendalian Internal

Menurut Dasaratha V. Rama dan Frederick L. Jones yang diterjemahkan

oleh M. Slamet Wibowo(2008,p.134), Laporan COSO mengidentifikasi lima

komponen pengendalian internal yang berpengaruh terhadap kemampuan

organisasi dalam mencapai sasaran pengendalian internal, yaitu :

1. Lingkungan Pengendalian

Mengacu pada faktor-faktor umum yang menetapkan sifat organisasi dan

mempengaruhi kesadaran karyawannya terhadap pengendalian. Faktor-faktor

ini meliputi integritas, nilai-nilai etika, serta filosofi dan gaya operasi

manajemen. Juga meliputi cara manajemen memberikan wewenang dan

tanggung jawab, mengatur, dan mengembangkan karyawannya, serta

perhatian dan arahan yang diberikan oleh dewan direksi.

2. Penentuan Risiko

Indentifikasi dan analisis risiko yang mengganggu pencapaian sasaran

pengendalian internal.

26

3. Aktivitas Pengendalian

Kebijakan dan prosedur yang dikembangkan oleh organisasi untuk

menghadapi risiko. Aktivitas pengendalian meliputi hal-hal berikut :

a. Penelaahan kinerja merupakan aktivitas-aktivitas yang mencakup analisis

kinerja.

b. Pemisahaan tugas mencakup pembebanan tanggung jawab untuk otorisasi

transaksi, pelaksanaan transaksi, pencatatan transaksi, dan pemeliharaan

aset kepada karyawan yang berbeda-beda.

c. Pengendalian aplikasi diterapkan pada masing-masing aplikasi sistem

informasi akuntansi

d. Pengendalian umum adalah pengendalian umum yang berkaitan dengan

banyak aplikasi.

4. Informasi dan Komunikasi

Sistem informasi perusahaan merupakan kumpulan prosedur (otomatis dan

manual) dan record yang dibuat untuk memulai, mencatat, memproses, dan

melaporkan kejadian pada proses entitas. Komunikasi meliputi penyediaan

pemahaman mengenai peran dan tanggung jawab individu.

5. Pengawasan

Manajemen harus mengawasi pengendalian internal untuk memastikan

bahwa pengendalian organisasi berfungsi sebagaimana dimaksudkan.

2.5 Object Oriented Analysis and Design

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000,p.14), Object

Oriented Analysis and Design(OOAD) terbagi kedalam empat aktivitas, antara

27

lain: analisis problem-domain, analisis application domain, architecture design,

dan component design.

Menurut Mathiassen et al. ( 2000,p.5), keuntungan dari OOAD adalah :

- Menyediakan informasi yang jelas mengenai konteks sistem

- Suatu metode yang mempunyai hubungan diantara :

a. Analisis berorientasi objek,

b. Desain berorientasi objek,

c. Tampilan berorientasi objek, dan

d. Pemrograman berorientasi objek.

- Merupakan konsep yang umum yang dapat di gunakan untuk memodel

hampir smua fenomena dan dapat dinyatakan dalam bahasa

umum(natural language)

- Mengurangi biaya maintenance

- Memudahkan untuk mencari hal yang akan diubah

- Membuat perubahan menjadi lokal, tidak bepengaruh pada modul

yang lainnya

Notasi standar yang digunakan dalam OOAD adalah UML (Unified

Modeling Languange). UML digunakan hanya sebagai notasi dan bukan sebagai

metode dalam melakukan modeling.

2.5.1 Object

28

Menurut Mathiassen ( 2000,p.51), Objek adalah sebuah entity yang

memiliki identitas, state, dan behaviour atau sesuatu yang dapat disentuh atau

dirasakan dan tentang user yg mana menyerupai data dan kombinasi behavior di

antara mereka serta suatu entity yang mempunyai indentitas, state, dan behavior.

2.5.2 Rich Picture

Menurut Mathiassen et al. (2000,p.25), rich picture merupakan sebuah

gambaran informal yang digunakan oleh pengembangan sistem untuk

menyatakan pemahaman mereka terhadap situasi dari sistem yang sedang

berlangsung. Rich picture juga dapat digunakan sebagai alat yang berguna untuk

memfasilitasi komunikasi yang baik antara pengguna dalam sistem.

Berikut adalah salah satu contoh rich picture pada sebuah proses

manufacturing dalam sebuah perusahaan

Gambar 2.1 Contoh Rich Picture

2.5.3 System Definition

Menurut Mathiassen et al. (2000,p.24), system definition adalah sebuah

deskripsi singkat dari sistem yang terkomputerisasi yang dijelaskan dalam bahasa

natural. Tujuan dari system definition adalah untuk memilih sistem aktual yang

akan dikembangkan.

2.5.4 Factor Criteria

29

Menurut Mathiassen et al. (2000,p.39), FACTOR Criteria terdiri dari 6

elemen, yaitu :

- Functionality

Berkaitan dengan fungsi sistem yang mendukung tugas

application-domain

- Application Domain

Berkaitan dengan bagian dari suatu organisasi yang

mengadministrasi, memonitor, ataupun mengendalikan problem

domain

- Conditions

Berkaitan dengan kondisi yang bagaimana sistem akan

dikembangkan dan digunakan

- Technology

Berkaitan dengan semua teknologi yang digunakan untuk

mengembangkan dan menjalankan sistem dan teknologi

- Objects

Berkaitan dengan objek – objek utama di dalam problem domain

- Responsibility

Berkaitan dengan tanggung jawab sistem (kegunaan) secara

keseluruhan dalam hubungannya dengan konteks sistem

2.5.5 Problem Domain Analysis

Menurut Mathiassen et al. (2000,p.6) problem domain merupakan bagian

dari context yang diatur, dimonitor, atau dikendalikan oleh sebuah sistem.

30

Tujuannya adalah untuk mengidentifikasikan kebutuhan – kebutuhan untuk

model dari sistem atau apa yang kita buat untuk sebuah sistem. Fokus pada

informasi apa yang harus ditangani oleh sistem dan menghasilkan sebuah model

yang merupakan gambaran dari class, objek, struktur dan behaviour yang ada

dalam problem domain.

Problem domain analysis dibagi menjadi tiga aktivitas. Pada problem

domain analysis terdapat tiga aktivitas utama yaitu:

1. Classes, aktivitas ini meliputi pendefinisian dan pembuatan

karakteristik problem domain dengan memilih class dan event yang

menghasilkan event table.

2. Structure, aktivitas ini menekankan pada penggambaran hubungan

antara class dan object yang ada pada problem domain sehingga

menghasilkan class diagram.

3. Behavior, aktivitas ini menggambarkan properti yang dinamis dan

atribut-atribut dari setiap class yang dipilih. Tujuan dari behavior

adalah untuk membuat pemodelan dinamis dari suatu problem

domain.

2.5.5.1 Classes

Menurut Mathiassen et al. ( 2000,p.53), Class adalah kumpulan dari

objek yg mempunyai structure, behavior pattern dan atribut yang bersamaan

untuk memanipulasi atau mengelolah atribut. Kegiatan class merupakan kegiatan

pertama dalam analisis problem domain. Langkah – langkah dalam menentukan

class, terdiri dari : abstraksi fenomena dari problem domain dalam objek dan

31

event, klasifikasikan objek dan event, memilih class dan event yang akan

dipelihara informasinya oleh sistem.

Berikut adalah salah satu contoh bentuk bila kita ambil motor sebagai

sebuah class

Gambar 2.2 Class ” Motor”

2.5.5.2 Structure

Menurut Mathiassen et al. (2000,p.69), Structure merupakan suatu

kegiatan yang bertujuan untuk menjelaskan hubungan struktural antara kelas-

kelas dan objek-objek pada problem domain.

Menurut Mathiassen et al. (2000, p72-77) objected-oriented structure

bisa dibagi menjadi :

1. Structure antara class, terdiri dari :

a. Generalization adalah hubungan antara dua atau lebih class yang lebih

spesialisasi (sub class) dengan sebuah class lebih umum (super class).

Hubungan spesialisasi tersebut dapat dinyatakan dengan rumus “ is-a”

Gambar 2.3 Generalization Structure

b. Cluster adalah kumpulan class yang saling berkaitan. Cluster

digambarkan dengan notasi file folder yang mencakup class-class

didalamnya. Class dalam cluster sama dihubungkan dengan

32

generalization atau pun aggregation, sedangkan class yang berada pada

cluster berbeda dihubungkan dengan association.

Gambar 2.4 Cluster Structure

2. Structure antara objek, terdiri dari:

a. Aggregation adalah objek superior (keseluruhan) yang terdiri dari

sejumlah objek inferior (bagian). Hubungan ini dapat dinyatakan dengan

rumus “has-a” atau “is-part-of”.

Whole-Part merupakan penjumlahan dari objek inferior, jika objek

inferior tersebut ditambah atau dihilangkan, akan mengubah total

objek superior.

Container-Content adalah container untuk objek inferior. Objek

superior tidak akan berubah jika terjadi penambahan atau

penghapusan objek inferior.

<<cluster>>Cars

<<cluster>>People

33

Union-Member merupakan kesatuan dari anggota-anggota (objek

inferior). Objek superior tidak akan berubah jika terjadi penambahan

atau penghapusan objek inferior, namun tetap memiliki batasan.

b. Association adalah hubungan antara sejumlah objek dimana memiliki arti

dan yang saling berhubungan tersebut bukan merupakan bagian dari

objek lainnya.

Hasil dari kegiatan struktur ini adalah class diagram, yakni ringkasan

model problem-domain yang jelas dengan menggambarkan semua

struktur hubungan static antar class dan objek dalam model dari sistem

berubah-ubah.

2.5.5.3 Behaviour

Menurut Mathiassen et al. ( 2000,p.89), Behavior merupakan kegiatan

yang terakhir dalam analisa problem domain yang bertujuan untuk memodelkan

apa yang terjadi (perilaku dinamis) dalam problem domain sistem sepanjang

waktu. Behavior berhubungan dengan sesuatu yang dapat dilakukan objek dan

ini berhubungan dengan fungsi yang dilakukan pada data objek (atribut). Tugas

utama dalam kegiatan ini adalah menggambarkan pola perilaku (behavioural

pattern) dan atribut dari setiap class. Hasil dari kegiatan ini adalah statechart

diagram.

Jika digambarkan motor sebagai sebuah class maka behaviour dari class

motor tersebut adalah semua hal yang bisa dilakukan oleh sebuah motor sebagai

34

contoh menaikan kecepatan, menurunkan kecepatan, menghidupkan dan

mematikan mesin.3

2.5.6 Apllication Domain Analysis

Menurut Mathiassen et al. (2000,p.115), Application Domain adalah

organisasi yang mengatur, memonitor, atau mengendalikan problem

domain.Hasil dari application domain adalah list lengkap dari kebutuhan

pengguna sistem secara keseluruhan.

2.5.6.1 Usage

Menurut Mathiassen et al. (2000,p.119 - 121), tujuan dari Usage adalah

untuk menentukan bagaimana actor-actor berinteraksi didalam sistem. Actor

merupakan sebuah abstraksi dari pengguna atau sistem lain yang berinteraksi

dengan sistem target. Usecase adalah sebuah pola untuk interaksi antara sistem

dan actor-actor dalam application domain. Hubungan antara actors dengan

usecase dapat diilustraksikan dengan actor table atau usecase diagram

2.5.6.2 Function

Menurut Mathiassen et al. (2000,p.138), Function adalah suatu fasilitas

untuk membuat suatu model yang berguna untuk actors. Function memfokuskan

pada bagaimana cara sebuah sistem dapat membantu aktor dalam melaksanakan

pekerjaan mereka.Function memiliki empat tipe berbeda yaitu:

35

a. Update, fungsi ini disebabkan oleh event problem domain dan

menghasilkan perubahan dalam state atau keadaan dari model

tersebut.

b. Signal, fungsi ini disebabkan oleh perubahan keadaan atau state dari

model yang dapat menghasilkan reaksi pada konteks.

c. Read, fungsi ini disebabkan oleh kebutuhan informasi dalam

pekerjaan aktor dan mengakibatkan sistem menampilkan bagian

yang berhubungan dengan informasi dalam model.

d. Compute, fungsi ini disebabkan oleh kebutuhan informasi dalam

pekerjaan aktor dan berisi perhitungan yang melibatkan informasi

yang disebabkan oleh aktor atau model, hasil dari fungsi ini adalah

tampilan dari hasil komputerisasi.

Tujuan dari kegiatan function adalah untuk menentukan kemampuan

sistem memproses informasi. Hasil dari kegiatan ini adalah sebuah daftar

lengkap dari fungsi-fungsi dengan spesifikasi dari fungsi yang kompleks.

2.5.6.3 Interface

Menurut Mathiassen et al. (2000,p.151), Interface merupakan suatu

fasilitas yang membuat suatu model dan fungsi – fungsi dari sistem yang tersedia

bagi actor.

Menurut Mathiassen et al (2000,p.154-164), Interface terdiri dari 2

macam, yaitu:

36

a. User Interface, yang menghubungkan actor (manusia) dengan sistem.

Terdapat 4 jenis pola dialog yang penting dalam menentukan

interface pengguna, yaitu :

- Pola menu-selection, yang terdiri dari daftar pilihan yang mungkin

dalam interface pengguna.

- Pola fill-in, merupakan pola klasik untuk entry data

- Pola command-language, yang mana user memasukkan dan

memulai format perintah sendiri

- Pola direct-manipulation, dimana user dapat memilih objek dan

melaksanakan function atas objek dan melihat hasil dari interaksi

mereka tersebut dengan segera.

b. Sistem Interface, yang menghubungkan sistem (system actor) dengan

sistem lain yang sedang dikembangkan. System actor tersebut dapat

berupa external device (misalnya sensor, switch, dan lain-lain) dan

sistem komputer yang kompleks sehingga dibutuhkan suatu protocol

komunikasi. Sistem interface dispesifikasikan sebagai class diagram

dari external device dan sebagai protokol dalam berinteraksi dengan

sistem lain.

2.5.6.4 Sequence Diagram

Menurut Mathiassen et al. (2000,p.340) Sequence Diagram menjelaskan

tentang interaksi diantara beberapa objek dalam jangka waktu tertentu.Sequence

diagram melengkapi class diagram, yang menjelaskan situasi yang umum dan

statis. Sebuah sequence diagram dapat mengumpulkan rincian situasi yang

37

kompleks dan dinamis melibatkan beberapa dari kebanyakan object yang

digeneralisasikan dari class pada class diagram.

2.5.7 Architecture Design

Menurut Mathiassen et al. (2000,p.173), keberhasilan suatu sistem

ditentukan oleh kekuatan desain arsitekturalnya. Arsitektur membentuk sistem

sesuai dengan fungsi sistem tersebut dan memenuhi kriteria desain tertentu.

Arsitektur juga berfungsi sebagai kerangka untuk kegiatan pengembangan yang

selanjutnya. Sebuah arsitektur dimana tidak jelas akan menghasilkan banyak

pekerjaan yang sia-sia. Rancangan arsitektural memiliki tiga aktivitas yaitu:

Tabel 2.1 Kerangka Architecture Design

Kegiatan Isi Konsep

KriteriaKondisi dan kriteria apa untuk perancangan? Criterion

Komponen Bagaimana struktur sistem menjadi komponen-komponen? Arsitektur komponen

Proses Bagaimana proses sistem didistribusikan dan dikoordinasikan? Arsitektur proses

2.5.7.1 Criteria

Karena tidak ada cara-cara tertentu atau mudah untuk menghasilkan suatu

desain yang baik, banyak perusahaan menciptakan suatu standard dan prosedur

untuk memberikan jaminan terhadap kualitas sistem. Di sinilah kegiatan kriteria

dapat membantu dengan menetapkan prioritas desain untuk setiap proyek

tertentu. Menurut Mathiassen (2000, p.177-179) sebuah desain yang baik

memiliki tiga cirri-ciri yaitu:

38

1. Tidak memiliki kelemahan

Syarat ini menyebabkan adanya penekanan pada evaluasi dari kualitas

berdasarkan review dan eksperimenn dan membantu dalam menentukan

prioritas dari kriteria yang akan mengatur dalam kegiatan pereancangan.

Beberapa kriteria umum yang digunakan dalam kegiatan desain berorientasi

objek tampak seperti dibawah ini:

Tabel 2.2 Kriteria Umum

Criterion Ukuran dari

Usable Adaptasi sistem dengan organisasi, bekerja saling berhubungan, dan konteks teknikal.

SecureUkuran keamanan sistem dalam menghadapi akses yang tidak terotorisasi terhadap data dan fasilitas.

EfficientEksploitasi ekonomis terhadap fasilitas platform teknis.

Correct Pemenuhan dari kebutuhan.

ReliablePemenuhan ketetapan yang dibutuhkan untuk melaksanakan fungsi.

MaintainableBiaya untuk menemukan dan memperbaiki kerusakan.

TestableBiaya untuk memastikan bahwa sistem yang dibentuk dapat melaksanakan fungsi diinginkan.

Flexible Biaya untuk mengubah sistem yang dibentuk.

ComprehensibleUsaha yang diperlukan untuk mendapatkan pemahaman terhadap sistem.

ReusableKemungkinan untuk menggunakan bagian sistem pada sistem lain yang berhubungan.

PortableBiaya untuk memindahkan sistem ke platform teknis yang berbeda.

InteroperableBiaya untuk menggabungkan sistem ke sistem yang lain.

2. Menyeimbangkan beberapa kriteria\

39

2.5.7.2 Component Architecture

Menurut Mathiassen et al. (2000,p.189-200), Component Architecture

adalah sebuah sistem terstruktur yang terdiri dari komponen-komponen yang

saling berhubungan.

2.5.7.3 Process Architecture

Menurut Mathiassen et al. (2000,p.209-219), Process Architecture adalah

struktur eksekusi sistem yang terdiri dari proses-proses yang saling tergantung.

Beberapa pola distribusi dalam kegiatan desain process architecture :

Centralized pattern

Pada pola ini semua data ditempatkan pada server dan client hanya

menghandleuser interface saja. Keseluruhan model dan semua fungsi

bergantung pada server, dan client hanya berperan seperti terminal.

Distributed pattern

Pola ini merupakan kebalikan dari centralized pattern. Semua didistribusikan

kepada client dan server hanya diperlukan untuk melakukan updatemodel

diantara clients.

Decentralized pattern

Pola ini dapat dikatakan merupakan gabungan dari kedua pola sebelumnya.

Pada pola ini, client mengimplementasikan model yang local, sedangkan

server-nya memakai modelcommon (umum).”

40

2.5.8 Component Design

Menurut Mathiassen et al. (2000,p.231), Component Design bertujuan

untuk menentukan implementasi kebutuhan dalam sebuah kerangka arsitektural.

Kegiatan component design bermula dari spesifikasi arsitektural dan kebutuhan

sistem, sedangkan hasil dari kegiatan ini adalah spesifikasi dari komponen yang

saling berhubungan.

2.5.8.1 Model Component

Menurut Mathiassen et al. (2000,p.235), Model Component adalah suatu

bagian dari sistem yang mengimplementasikan problem domain. Tujuan dari

komponen model adalah untuk mengirimkan data saat ini dan historis untuk

function, interface dan pengguna dan sistem yang lain.

2.5.8.2 Function Architecture

Menurut Mathiassen et al. (2000,p.251), Function Component adalah

bagian dari sistem yang mengimplementasikan kebutuhan fungsional. Tujuan

dari komponen function adalah untuk memberikan akses bagi user interface dan

komponen sistem lainnya ke model, oleh karena itu function component adalah

penghubung antara model dan usage.