Embed Size (px)

Citation preview

W y d a r z e n i a W i e d z a e d u k a c j a październik 2016

PIONEER „Wyćwierkane” zyskiFelieton proF. AndrzejA CwynArA

emerytalny duetdlACzego wArto oszCzędzAć z iKe i iKze?

Obligacje: obowiązkowo w portfelu – rozmowa z Radosławem Cholewińskim, zarządzającym portfelem w Zespole Zarządzania Portfelami Papierów Dłużnych Pioneer Pekao TFI S.A.

Magazyn PIOnEER PEkaO TFI 1

s p i s t r e ś c i

Obecny rok obfituje w wydarzenia, które – jak Brexit czy wybo-ry w Stanach Zjednoczonych – mogą ukształtować obraz świata i globalnej gospodarki na najbliższe miesiące i lata. Analizując potencjalne konsekwencje obserwowanych dziś zjawisk geopoli-tycznych, także dla Polski, nie zapominajmy o wyzwaniach, które będą decydować nie o najbliższych miesiącach, ale o dekadach. Takim wciąż lekceważonym, a palącym problemem jest starzenie się społeczeństw i narastająca niewydolność tradycyjnych syste-mów emerytalnych.

Mając świadomość wagi tego problemu, poświęciliśmy wyjątkowo wiele miejsca w tym numerze Magazynu właśnie kwestii zabez-pieczenia emerytalnego. Wśród zamieszczonych w nim tekstów znalazł się m.in. przegląd najciekawszych, sprawdzonych na świe-cie rozwiązań w zakresie tzw. trzeciego filaru, czyli dobrowolnego oszczędzania. Ich efektywność – a zwłaszcza masowe zaangażowa-nie społeczeństw – silnie kontrastuje z obrazem, jaki znamy z pol-skich realiów. Wciąż niewiele osób bierze pod uwagę to, że emery-tura – o ile nie zadbamy o nią sami – będzie znacznie niższa niż dochody z czasów aktywności zawodowej. Tymczasem, jak wynika z tegorocznego badania „Świadomość emerytalna Polaków”, 78,5% osób ankietowanych przez prof. Janusza Czapińskiego i prof. Marka Górę deklaruje, że nie podejmuje żadnych działań mających zapo-biec pogorszeniu się materialnego standardu życia na emeryturze.

Warto pamiętać, że na wyniki wyborów w USA nie mamy wpły-wu, ale na wysokość swojej emerytury już tak. Nikt nas w tym nie wyręczy. To na nas spoczywa odpowiedzialność za zabezpieczenie przyszłości swojej i najbliższych. Im szybciej zaczniemy, tym lepiej. Jeśli potrzebujemy specjalnej zachęty, by zmienić wieloletnie nawy-ki „nieoszczędzania” – niech będą nią atrakcyjne ulgi podatkowe związane z inwestowaniem poprzez Indywidualne Konta Emery-talne i Indywidualne Konta Zabezpieczenia Emerytalnego. Przy-bliżając podobieństwa i różnice pomiędzy tymi rozwiązaniami, podkreślamy, że można skorzystać z obu, zwiększając swoje szanse na godną emeryturę.

Z życzeniami dobrej przyszłości – tej najbliższej i „nieco” bardziej odległej

Zespół Pioneer Pekao TFI S.A.

Szanowni państwo

Wydarzenia

2 W skrócie4 Gospodarka i geopolityka: naczynia

połączone – komentarz rynkowy piotra szuleca

7 Zielona wyspa jest tylko jedna – irlandzka gospodarka odzyskuje wigor

11 Obligacje: obowiązkowo w portfelu – rozmowa z radosławem cholewińskim, zarządzającym portfelem w Zespole Za-rządzania portfelami papierów Dłużnych pioneer pekao tFi s.A.

Wiedza

14 Globalne wyzwanie, różne rozwiązania – najlepsze systemy emerytalne na świecie

17 Emerytury pod lupą – jak zwiększyć swoje szanse na godną emeryturę?

20 Branże przyszłości szansą dla inwestorów – jak nowe technologie zmieniają rynek pracy?

Edukacja

23 Emerytalny duet – dlaczego warto oszczędzać z iKe i iKZe?

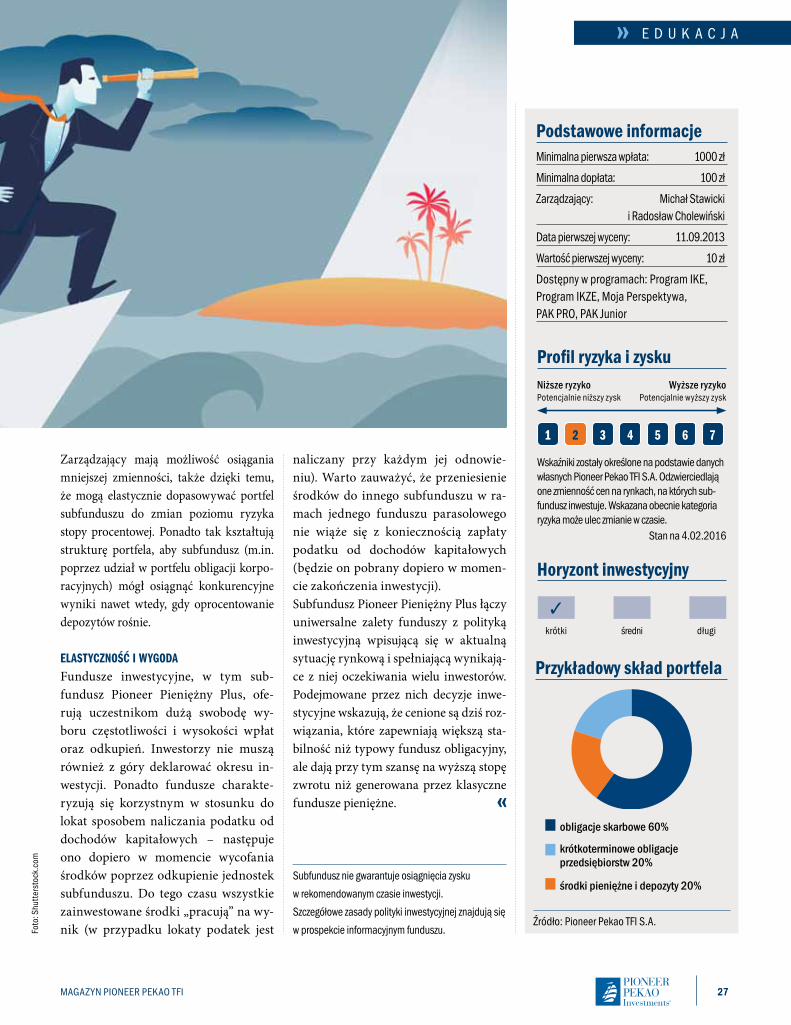

26 Przystań dla inwestycji – subfundusz pioneer pieniężny plus

28 Chirurg i patriota – sylwetka seweryna Gałęzowskiego

30 „Wyćwierkane” zyski – felieton prof. Andrzeja cwynara

32 Klient pyta, COK odpowiada

„pioneer. Wydarzenia, Wiedza, edukacja”; Właściciel: pioneer pekao towarzystwo Funduszy inwestycyjnych s.A., ul. Marynarska 15, 02-674 Warszawa

Wydawca: , ul. Nowogrodzka 42, 00-695 Warszawa [email protected], www.cppolska.com.pl

centrum Obsługi Klienta: 801 641 641lub (+48) 22 640 40 40

www.magazyn.pioneer.com.pl

Foto

na

okła

dce:

shu

tters

tock

.com

Magazyn PIOnEER PEkaO TFI 2

W y d a R z E n I a

Opracowanie: Zespół Pioneer Pekao TFI S.A.

W skrócie

1 2 Od 1 października 2016 roku za-rządzanie aktywami funduszy in-westycyjnych Pioneer oraz usługa zarządzania portfelami instrumen-tów finansowych prowadzone są bezpośrednio w Pioneer Pekao TFI S.A. Wcześniej za zarządzanie od-powiedzialna była spółka Pioneer Pekao Investment Management S.A. będąca jedynym akcjonariuszem Towarzystwa. – Sposób zarządzania aktywami nie uległ zmianie – za-pewnia Krzysztof Lewandowski, prezes zarządu Pioneer Pekao TFI S.A. – Zachowana została pełna ciągłość operacyjna, a funduszami

oraz indywidualnymi portfelami za-rządzają ci sami specjaliści, którzy z początkiem października stali się pracownikami Towarzystwa. Za pion zarządzania aktywami od-powiedzialny jest, jak poprzednio, Peter Bodis, który od października pełni funkcję wiceprezesa zarządu w Pioneer Pekao TFI. Zmiana podmiotu zarządzającego funduszami i portfelami instrumentów finansowych klientów z Pioneer Pekao Investment Management S.A. na Pioneer Pekao TFI S.A. to wynik rekomendacji wydanych przez Komisję Nadzoru Finansowego.

Coraz bardziej konkurencyjni

3 Z internetu regularnie korzysta 2/3 dorosłych Polaków (65%) – wyni-ka z niedawnego raportu CBOS. „Wpięte” w sieć jest już praktycznie całe pokolenie 18–24-latków, a także ogromna większość osób do 45. roku życia. Ostatnie lata przyniosły bar-dzo dynamiczny wzrost popularności internetu mobilnego – bezprzewo-dowo łączy się z siecią aż 86% inter-nautów. Co robimy w sieci? Co cie-kawe, wśród najczęściej padających odpowiedzi znalazło się korzystanie

z usług bankowych – finansami online zarządza już 2/3 internautów, w tym 90% osób z wyższym wy-kształceniem. Wśród popularnych aktywności sieciowych znalazły się także: korzystanie z serwisów spo-łecznościowych (obecnych jest tam 67% internautów), rozmowy przez komunikatory i czaty (56%), czy-tanie prasy (51%), oglądanie tele-wizji, filmów i innych materiałów wideo (46%), a także robienie za-kupów (45%).

Polska online

Zarządzanie aktywami bezpośrednio w Pioneer Pekao TFI

Polska – po awansie o pięć pozycji – znalazła się na 36. miejscu rankingu krajów pod względem konkurencyj-ności. „Globalny raport konkuren-cyjności 2016–2017” przygotowuje Światowe Forum Gospodarcze (WEF); w Polsce badanie koordynuje Naro-dowy Bank Polski. W najnowszej edycji badaniu poddano 138 krajów. Najlepsze warunki do rozwoju kon-kurencyjności zapewnia Szwajcaria, która wyprzedziła Singapur i Sta-ny Zjednoczone. Ciekawe wnioski nasuwa prezentacja krajów, które w ostatniej dekadzie odnotowały największy wzrost i spadek w ran-kingu. Listę „tygrysów” konkuren-cyjności otwiera Tadżykistan (awans o 40 miejsc); w tym zestawieniu zna-lazły się także m.in. Gruzja, Albania, Azerbejdżan i Bułgaria. Zestawienie krajów, które doświadczyły głębokie-go spadku, dowodzi, jak dewastują-cy wpływ na gospodarkę ma niesta-bilność polityczna – w tej dziesiątce znalazły się m.in. Tunezja (spadek aż o 63 miejsca w latach 2007–2016), Nigeria, Egipt, Wenezuela.

Magazyn PIOnEER PEkaO TFI 3

W y d a R z E n I aFo

to: S

hutte

rsto

ck.c

om

27 mlnniemal tylu europejczyków miało w 2015 roku co najmniej 80 lat. to o 7 mln więcej niż w 2005 roku.Źródło: komunikat prasowy Eurostatu nr 185/2016 z 29 września 2016 roku

4 Blisko 3/4 mieszkańców Unii Eu-ropejskiej żyje w miastach. Zwa-żywszy, że obszary zurbanizowa-ne nadal będą filarem rozwoju gospodarczego na naszym kon-tynencie, Komisja Europejska cyklicznie sprawdza poziom sa-tysfakcji mieszkańców najwięk-szych aglomeracji. W najnow-szej edycji rankingu na pierwsze miejsce wysunęło się Wilno (98% mieszkańców wyraża satysfakcję z mieszkania w stolicy Litwy), któ-re pokonało inne miasta północy – Sztokholm (97%) i Kopenhagę (97%), lidera sprzed trzech lat. Warszawa zajęła mocne ósme. miejsce. Lepiej, poza wymie-nionymi wyżej stolicami, żyje się jeszcze tylko mieszkańcom Wiednia, Luksemburga, Amster-damu i Zagrzebia. Zestawienie zamykają Ateny, Rzym i Paryż.

Działania podejmowane przed zakupami spożywczymi online i w ich trakcie (w %)

Źródło: TNS Global, badanie TNS Shopper DNA 2016

PRZED ZAKUPAMI

przygotowanie listy zakupów

sprawdzenie zawartości szafek/lodówki

pytanie o potrzeby innych członków

gosp. domowego

porównanie cen w innych sklepach

internetowych

planowanie kolejnych posiłków,

sprawdzenie składników

31

22

21

19

19

W TRAKCIE ZAKUPóW

porównywanie produktów

porównywanie cen produktów

czytanie opisów produktów

zakup produktów w promocji

oglądanie promocji i oferty na stronie

głównej sklepu

28

30

32

33

33

Północ: tu chce się żyć

5

6

Zjawisko smart shopping, czyli sprytnych, świadomych zakupów, coraz częściej zajmuje także naukowców i badaczy. Z badań zrealizowanych w 2016 roku przez TNS Global wynika, że znana marka nie jest już jedynym „stemplem”

Sprytni konsumencipotwierdzającym trafny wybór. Polacy coraz częściej czytają opisy produktów i sprawdzają ich skład. Postępuje tak co dziesiąta osoba robiąca zakupy w skle-pach stacjonarnych i co trzeci internauta robiący zakupy spożywcze online.

Oferta promocyjna w Programie IKE i Programie IKZE50% zniżki w opłacie manipulacyjnej przy podpisaniu Umowy IKE i/lub Umowy IKZE i dokonaniu pierwszej

wpłaty w wysokości określonej w wa-runkach promocji – tylko do 30 listo-pada 2016 roku. Sprawdź szczegóły.

Magazyn PIOnEER PEkaO TFI 4

w y d a r z e n i a

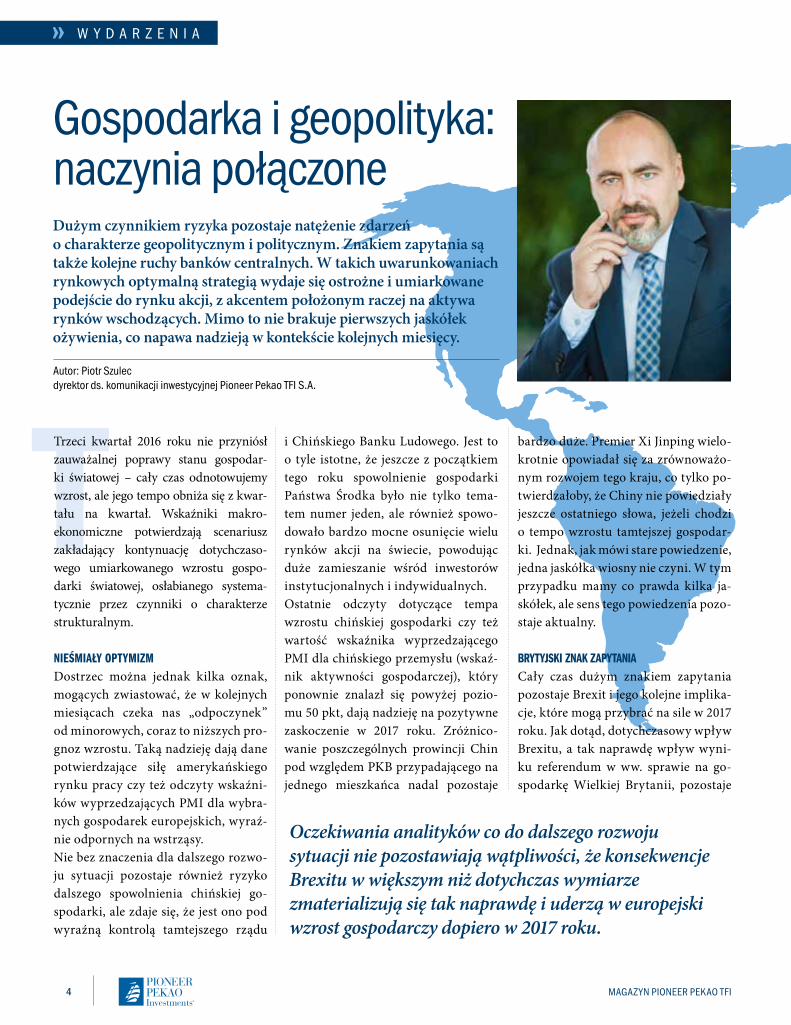

TTrzeci kwartał 2016 roku nie przyniósł zauważalnej poprawy stanu gospodar-ki światowej – cały czas odnotowujemy wzrost, ale jego tempo obniża się z kwar-tału na kwartał. Wskaźniki makro-ekonomiczne potwierdzają scenariusz zakładający kontynuację dotychczaso-wego umiarkowanego wzrostu gospo-darki światowej, osłabianego systema-tycznie przez czynniki o charakterze strukturalnym.

Nieśmiały optymizmDostrzec można jednak kilka oznak, mogących zwiastować, że w kolejnych miesiącach czeka nas „odpoczynek” od minorowych, coraz to niższych pro-gnoz wzrostu. Taką nadzieję dają dane potwierdzające siłę amerykańskiego rynku pracy czy też odczyty wskaźni-ków wyprzedzających PMI dla wybra-nych gospodarek europejskich, wyraź-nie odpornych na wstrząsy. Nie bez znaczenia dla dalszego rozwo-ju sytuacji pozostaje również ryzyko dalszego spowolnienia chińskiej go-spodarki, ale zdaje się, że jest ono pod wyraźną kontrolą tamtejszego rządu

i Chińskiego Banku Ludowego. Jest to o tyle istotne, że jeszcze z początkiem tego roku spowolnienie gospodarki Państwa Środka było nie tylko tema-tem numer jeden, ale również spowo-dowało bardzo mocne osunięcie wielu rynków akcji na świecie, powodując duże zamieszanie wśród inwestorów instytucjonalnych i indywidualnych. Ostatnie odczyty dotyczące tempa wzrostu chińskiej gospodarki czy też wartość wskaźnika wyprzedzającego PMI dla chińskiego przemysłu (wskaź-nik aktywności gospodarczej), który ponownie znalazł się powyżej pozio-mu 50 pkt, dają nadzieję na pozytywne zaskoczenie w 2017 roku. Zróżnico-wanie poszczególnych prowincji Chin pod względem PKB przypadającego na jednego mieszkańca nadal pozostaje

bardzo duże. Premier Xi Jinping wielo-krotnie opowiadał się za zrównoważo-nym rozwojem tego kraju, co tylko po-twierdzałoby, że Chiny nie powiedziały jeszcze ostatniego słowa, jeżeli chodzi o tempo wzrostu tamtejszej gospodar-ki. Jednak, jak mówi stare powiedzenie, jedna jaskółka wiosny nie czyni. W tym przypadku mamy co prawda kilka ja-skółek, ale sens tego powiedzenia pozo-staje aktualny.

Brytyjski zNak zapytaNiaCały czas dużym znakiem zapytania pozostaje Brexit i jego kolejne implika-cje, które mogą przybrać na sile w 2017 roku. Jak dotąd, dotychczasowy wpływ Brexitu, a tak naprawdę wpływ wyni-ku referendum w ww. sprawie na go-spodarkę Wielkiej Brytanii, pozostaje

Dużym czynnikiem ryzyka pozostaje natężenie zdarzeń o charakterze geopolitycznym i politycznym. Znakiem zapytania są także kolejne ruchy banków centralnych. W takich uwarunkowaniach rynkowych optymalną strategią wydaje się ostrożne i umiarkowane podejście do rynku akcji, z akcentem położonym raczej na aktywa rynków wschodzących. Mimo to nie brakuje pierwszych jaskółek ożywienia, co napawa nadzieją w kontekście kolejnych miesięcy.

autor: Piotr Szulec dyrektor ds. komunikacji inwestycyjnej Pioneer Pekao TFi S.a.

Gospodarka i geopolityka: naczynia połączone

Oczekiwania analityków co do dalszego rozwoju sytuacji nie pozostawiają wątpliwości, że konsekwencje Brexitu w większym niż dotychczas wymiarze zmaterializują się tak naprawdę i uderzą w europejski wzrost gospodarczy dopiero w 2017 roku.

5

w y d a r z e n i a

kolejne dowody dalszej poprawy sytuacji (realizacja założonych przez Fed celów). Takie sformułowania trudno uznać za mocno jastrzębie, co sugerowałoby, że również grudniowa ewentualna pod-wyżka stóp stoi pod dużym znakiem zapytania.Oczywiście jaskółka, o której wspomi-naliśmy, czyli sytuacja na amerykań-skim rynku pracy, cały czas wygląda bardzo dobrze (podkreślił to również w swoim ostatnim komunikacie Fed), jednak nadal niepokoi poziom inflacji oraz rozwój sytuacji w światowej go-spodarce, której wzrost systematycz-nie słabnie. Warto także wspomnieć, że Fed obniżył prognozę wzrostu PKB w USA na 2016 rok z 2% do 1,8%. Zwa-żywszy na obecne tempo wzrostu ame-rykańskiej gospodarki, ta prognoza wydaje się nadal „lekko” zawyżona. Przykładowo, OECD zakłada dyna-mikę wzrostu amerykańskiej gospo-darki na poziomie tylko 1,4% (jeszcze w czerwcu OECD stawiało na 1,8%).

mocno ograniczony. Dowodzi tego choćby odporność brytyjskiego ryn-ku pracy, jak również utrzymujący się na satysfakcjonującym poziomie od-czyt sprzedaży detalicznej i poprawa odczytów wskaźników wyprzedzają-cych PMI. Oczekiwania analityków co do dalszego rozwoju sytuacji nie pozostawiają jednak wątpliwości, że konsekwencje ewentualnego Brexitu (o ile do niego rzeczywiście dojdzie) w większym niż dotychczas wymiarze zmaterializują się tak naprawdę i ude-rzą w europejski wzrost gospodarczy dopiero w 2017 roku. Bank Anglii kolejnymi interwencjami stara się łagodzić występujące co ja-kiś czas wstrząsy, w tym te związane z Brexitem. Podobną strategię przyjął Bank Japonii, kraju zmagającego się od długiego już czasu ze słabym wzro-stem gospodarczym. Na ostatnim po-siedzeniu ww. banku zadeklarowano powiększanie bazy monetarnej do cza-su, dopóki inflacja nie ustabilizuje się powyżej poziomu 2%.

poczekamy, zoBaczymyPozostałe banki centralne, w tym ame-rykański Fed i Europejski Bank Cen-tralny, zgodnie z naszymi oczekiwa-niami przyjęły postawę wait and see. Nie zaspokoiło to jednak oczekiwań tych inwestorów, którzy spodziewali się wyraźnej poprawy sytuacji na rynkach akcji, szczególnie po wrześniowym po-siedzeniu Fed. Nie zmieniło ono diame-tralnie nastrojów – „euforia” rynkowa trwała w sumie zaledwie jeden dzień. Pozostawienie przez amerykańską Rezerwę Federalną stóp procentowych na niezmienionym poziomie powinno – wziąwszy pod uwagę dotychczasowe obawy inwestorów – wywołać nieco większą i dłuższą falę wzrostową niż to, co mogliśmy zaobserwować.W podtrzymaniu wzrostów nie pomógł nawet komunikat i wypowiedzi przed-stawicieli Fed, którzy w swoim przeka-zie ograniczyli się do stwierdzenia, że czynniki przemawiające za podwyżką stóp uległy wzmocnieniu, lecz osta-tecznie zdecydowano, by poczekać na

Foto

: Ber

nard

Lipi

ński

, Shu

tters

tock

.com

Magazyn PIOnEER PEkaO TFI 6

w y d a r z e n i a

Napięty kaleNdarz polityczNy Dlaczego więc, pomimo braku

decyzji Fed o podwyżkach stóp pro-centowych oraz decyzji Banku Japonii o kontynuacji dotychczasowego luzo-wania w polityce monetarnej, rynek nie zachowuje się tak dobrze, jak tego życzyliby sobie inwestorzy? Odpowiedzią może być natłok zdarzeń na styku geopolityki i gospodarki. Szcze-gólnie dużym czynnikiem ryzyka dla rynków finansowych pozostają obecnie kwestie polityczne. Kalendarz w nadcho-dzących miesiącach jest i będzie mocno zapełniony, co będzie bez wątpienia wpływać na nastroje rynkowe. W wie-lu krajach rozwiniętych, ale również rozwijających się, pojawiły się sygnały potwierdzające, że dotychczas rządzące ugrupowania okazały się niezdolne do skutecznego zmierzenia się z problema-mi o charakterze socjalnym czy politycz-nym, które nabrzmiewały w ostatnich miesiącach, a de facto – latach. Takim szczególnym wyzwaniem są pośrednie następstwa kryzysów o charakterze geo-politycznym, które się zmaterializowały w ostatnich latach w Afryce Północnej i na Bliskim Wschodzie.

ostrożNość i dywersyfikacjaDla samej Europy kluczowe pozostają wybory prezydenckie w Austrii czy też włoskie referendum konstytucyjne. Ich wynik może wzmocnić siłę i poparcie dla eurosceptyków w przyszłorocznych

wyborach we Francji oraz Niemczech, co tylko spotęgowałoby panującą od dłuższego już czasu niepewność i nie-stabilność na naszym kontynencie. Istotne są również listopadowe wybory prezydenckie w USA, które w znaczący sposób mogą wpłynąć na wewnętrz-ną, jak i zewnętrzną równowagę tego kraju. Pierwsza debata Clinton–Trump wyraźnie pokazała, że inwestorzy bły-skawicznie przeszli z poziomu „wrze-śniowe posiedzenie Fed” do poziomu „listopadowe wybory prezydenckie w USA”. To właśnie to wydarzenie będzie w najbliższych tygodniach de-cydowało o zachowaniu rynków akcji i obligacji, szczególnie jeżeli chodzi o Stany Zjednoczone.

Za rogiem czai się również sprawa kar finansowych, jakimi amerykański Departament Sprawiedliwości zamierza obciążyć europejskie banki (niemiecki Deutsche Bank – 5,4 mld dol.). Warto przypomnieć, że postępowania amery-kańskiego Departamentu Skarbu do-tyczą jeszcze wielu innych podmiotów, wśród których wymienia się m.in. HSBC, Barclays, Credit Suisse czy UBS.

Podsumowując, polityka i geopolityka pozostają dużym czynnikiem ryzyka, a uzależnienie od działań banków cen-tralnych pozostaje nadal bardzo silne. W takich uwarunkowaniach rynko-wych nadal optymalną strategią wydaje się ostrożne i umiarkowane podejście do rynku akcji, z akcentem położonym raczej na aktywa rynków wschodzą-cych. Istotna pozostaje również dobra i szeroka dywersyfikacja portfela, z wy-korzystaniem funduszy inwestujących w różne klasy aktywów i starających się osiągnąć dochód niezależnie od panują-cej sytuacji rynkowej.

Komentarz przygotowano 4 października 2016 roku.

W wielu krajach rozwiniętych, ale również rozwijających się, pojawiły się sygnały potwierdzające, że dotychczas rządzące ugrupowania okazały się niezdolne do skutecznego zmierzenia się z problemami o charakterze socjalnym czy politycznym, które nabrzmiewały w ostatnich miesiącach, a de facto – latach.

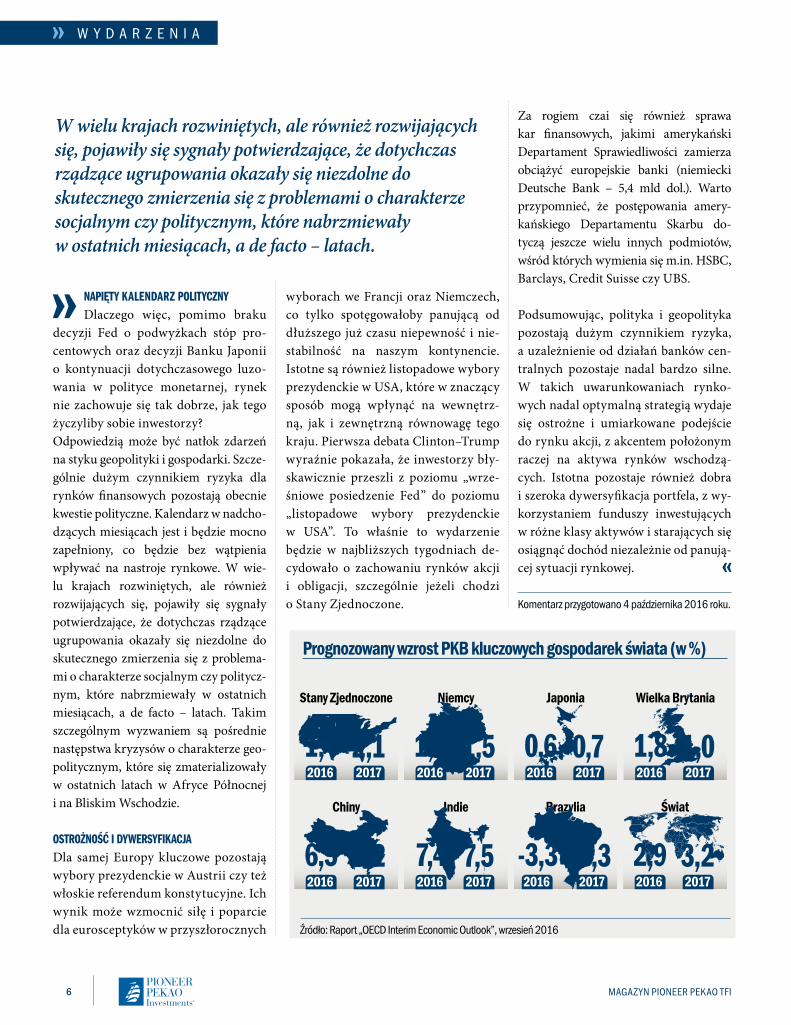

Prognozowany wzrost PKB kluczowych gospodarek świata (w %)

Japonia

2016 20170,6 0,7

Brazylia

-3,3 -0,3

Stany Zjednoczone

2016 20171,4 2,1

Chiny

2016 20176,5 6,2

Niemcy

1,8 1,52016 2017

Indie

7,4 7,52016 2017

Wielka Brytania

2016 20171,8 1,0

Świat

2016 20172,9 3,2

2016 2017

Źródło: Raport „OECD Interim Economic Outlook”, wrzesień 2016

Magazyn PIOnEER PEkaO TFI

S

77

Gospodarka Irlandii gwałtownie przyha-mowała, załamanie najmocniej uderzyło w rynek nieruchomości, a w konsekwen-cji – w system bankowy.Irlandia obok Grecji, Hiszpanii i Portugalii stała się jedną z największych ofiar świato-wego kryzysu. Załamało się budownictwo, stanęły inwestycje, zaczęło gwałtownie rosnąć bezrobocie, kraj pogrążył się w re-cesji. W pierwszym kwartale 2009 roku PKB Irlandii skurczyło się aż o 8,5%. Kry-zys szczególnie odczuł sektor bankowy, któremu bez pomocy rządu trudno było-by wyjść na prostą. W 2009 roku znacjo-nalizowano m.in. drugi największy bank Irlandii, a pozostałe dofinansowano kwo-tą 40 mld dol. W celu ratowania banków Irlandia musiała także skorzystać z mię-dzynarodowej pomocy, m.in. Unii Euro-pejskiej i Międzynarodowego Funduszu Walutowego, które wsparły ją pożyczkami w kwocie 85 mld euro.

sukces reformMiędzynarodowa pomoc nie była jed-nak bezwarunkowa. Dublin musiał zobowiązać się do przyjęcia drastycz-nego programu oszczędnościowego, obejmującego m.in. redukcję deficytu, cięcia wydatków, głównie na opiekę so-cjalną, zasiłki i emerytury. „Zaciśnię-cie pasa” początkowo doprowadziło przede wszystkim do wzrostu bezro-bocia, które w szczycie kryzysu prze-kraczało 15%. Pierwsze oznaki ożywienia pojawiły się w 2011 roku. Mniejsze koszty pra-cy wsparły irlandzki eksport, a reformy rynku pracy zachęciły do inwestycji. Irlandia odzyskała zaufanie międzyna-rodowych inwestorów. W pierwszym półroczu 2011 roku amerykańskie firmy zainwestowały w tym kraju 18 mld dol. – o blisko połowę więcej niż rok wcześniej. Obecnie Irlandia

Szybki rozwój gospodarczy na przełomie XX i XXI wieku sprawił, że Irlandia stała się jedną z najbardziej dynamicznych go-spodarek na świecie. Przyjazna polityka fiskalna w połączeniu z dostępnością wy-kwalifikowanych pracowników dla sekto-rów technologicznych przyczyniły się do szerokiego napływu inwestycji zagranicz-nych. Niskie podatki skłaniały wiele mię-dzynarodowych koncernów do przeno-szenia na Zieloną Wyspę swoich siedzib. To nakręcało rozwój i… wprowadziło do obiegowego języka „zieloną wyspę” jako synonim gospodarczego eldorado.

Nic Nie trwa wieczNieW latach 1995–2007 średni wzrost PKB Irlandii wynosił ok. 6% i zapewnił krajo-wi przydomek „celtyckiego tygrysa”. Nic jednak nie trwa wiecznie: wahadło ko-niunktury wychyliło się w drugą stronę wraz z nadejściem globalnego kryzysu. Fo

to: S

hutte

rsto

ck.c

om

W ciągu kilku lat Irlandia z kraju pogrążonego w głębokim kryzysie zmieniła się w najszybciej rozwijającą się gospodarkę Unii Europejskiej. I wszystko wskazuje na to, że również w tym roku Zielona Wyspa utrzyma wysokie tempo wzrostu.

zielona wyspa jest tylko jedna

Opracowanie: Zespół Pioneer Pekao TFI S.A.

Magazyn PIOnEER PEkaO TFI 8

w y d a r z e n i a

przoduje w Europie pod względem wielkości napływu bezpośrednich

inwestycji zagranicznych. Według da-nych OECD stan irlandzkich inwesty-cji zagranicznych w latach 2012–2014 oscylował wokół 400 mld dol. (ok. dwu-krotnie więcej niż w Polsce), by w 2015 roku wzrosnąć do 866 mld dol. Wynik ten zapewnił Irlandii drugie po Wielkiej Brytanii miejsce w Europie. Irlandia nie wyszłaby jednak tak szyb-ko z kryzysu, gdyby nie jej nowoczesna gospodarka oparta na produkcji wyso-koprzetworzonych i zaawansowanych produktów, a także silne związki go-spodarcze z Wielką Brytanią i USA, do których trafia łącznie ok. 35% irlandz-kiego eksportu.

NowoczesNa i otwartaWedług Portalu Promocji Ekspor-tu (PPE) gospodarkę Irlandii można syntetycznie przedstawić jako małą,

nowoczesną i zależną od eksportu ge-nerowanego głównie przez działające tu korporacje międzynarodowe. Analiza PPE wskazuje, że w 2015 roku na rozwój gospodarczy Irlandii wpływało wiele korzystnych czynników: „bardzo dyna-micznie rósł irlandzki eksport i utrzy-mywała się spora przewaga nad impor-tem. Poprawie uległy nastroje wśród miejscowych konsumentów. Sprzedaż detaliczna rosła drugi rok z rzędu. Dobrą koniunkturę napędzały również nowe miejsca pracy oraz malejące bezrobocie. Duży wpływ miała także rosnąca pro-dukcja przemysłowa”. Irlandia to kraj dynamiczny, innowa-cyjny, z otwartą gospodarką; eksport generuje ponad 80% PKB. Irlandzcy przedsiębiorcy są doświadczeni oraz wykwalifikowani, dzięki czemu mogą sprostać potrzebom i oczekiwaniom międzynarodowych klientów. Według Enterprise Ireland, agendy rządu

irlandzkiego, zajmującej się rozwojem małych i średnich przedsiębiorstw (a w Polsce pełniącej równocześnie funkcję Sekcji Handlowej Ambasady Irlandii), Irlandia utrzymuje mocną po-zycję w tradycyjnych gałęziach gospo-darki, takich jak agrobiznes czy sektor poddostawczy. Jednocześnie irlandzkie firmy świetnie sobie radzą w eksporcie produktów i usług w takich obszarach jak: sektor ochrony środowiska i zie-lonej energii, sektor medyczny i we-terynaryjny, sektor oprogramowania, sektor usług telekomunikacyjnych, fi-nansowych i edukacyjnych.

iNNowacyjNy NapędIrlandia dysponuje doskonałym po-tencjałem umiejętności dzięki świet-nemu systemowi edukacyjnemu. „Co więcej, kwitnie tu sektor badań i roz-woju (R&D), wskutek czego w Irlandii innowacyjne produkty i usługi trafia-ją na rynek bardzo szybko. Wszystko to składa się na pozytywny obraz ir-landzkich firm – błyskotliwych, ela-stycznych i zdolnych do konkurowania na międzynarodowym rynku”, czyta-my na stronie Enterprise Ireland.

W 2015 roku PKB Irlandii, według danych z początku obecnego roku, miało wzrosnąć o 7,8%. Ten wynik i tak zapewniłby Irlandii pozycję lidera w Europie. Ostatecznie, po uwzględnieniu danych z globalnych korporacji, które przeniosły swoje aktywa na wyspę, wzrost PKB wyniósł… 26,3%.

Wybrane wskaźniki rozwoju gospodarki Irlandii Wskaźniki 2013 2014 2015 2016

(prognoza)2017

(prognoza)

Produkt krajowy brutto (zmiana w %) 1,1 8,5 26,3 4,9 3,6

Osobiste wydatki konsumpcyjne (zmiana w %) -0,8 1,7 4,5 4,0 2,3

wydatki sektora publicznego (zmiana w %) 0,1 5,4 1,2 2,3 1,6

Eksport towarów i usług (dynamika w %) 3,1 14,4 34,4 6,4 4,5

Wskaźnik cen detalicznych (CPI) (zmiana w %) 0,5 0,2 -0,3 0,4 1,5

Stopa bezrobocia (w %) 13,1 11,1 9,4 7,9 7,2

Źródło: Kwartalnik Centralnego Banku Irlandii, lipiec 2016

9Magazyn PIOnEER PEkaO TFI

w y d a r z e n i a

Przejawów tej innowacyjności nie trzeba długo szukać. Irlandia dostar-cza np. ok. 20% europejskiej produkcji elektronicznej, głównie w dziedzinie komponentów półprzewodnikowych i przetworników danych. Jest też jedną z najlepszych lokalizacji dla przemysłu medycznego, w dużym stopniu dzię-ki wieloletnim bezpośrednim inwe-stycjom zagranicznym największych globalnych przedsiębiorstw. Główne kategorie produktów to: sprzęty dia-gnostyczne, dentystyczne, okulistyczne, słuchowe, ortopedyczne. Jednym z najmocniejszych filarów go-spodarki irlandzkiej jest sektor farma-ceutyczny zapewniający 1/3 eksportu Irlandii. Długoletnią tradycję ma tu także produkcja tworzyw sztucznych. Około 25% wyprodukowanych towa-rów jest przeznaczanych na eksport – najczęściej na rynek brytyjski.W Irlandii działa wiele przedsiębiorstw doradczych oferujących swe usługi w różnych sektorach: digital media, e-biznes, usługi zdrowotne czy tech-nologie informatyczne. Już od 20 lat firmy irlandzkie są liderami rozwiązań e-learningowych dla branży finansowej,

farmaceutycznej, edukacyjnej czy tele-komunikacyjnej, mają bowiem większe doświadczenie niż wielu globalnych producentów z tej dziedziny. Według Enterprise Ireland w ostatniej dekadzie Irlandia zdobyła uznanie jako czołowe europejskie miejsce two-rzenia oprogramowania. Największe amerykańskie firmy softwarowe już od lat 80. mają w Dublinie i okolicach swoje europejskie centra operacyjne. Równolegle rozwinęły się rodzime fir-my, które w wielu przypadkach w swo-ich niszach okazały się godnymi kon-kurentami dla światowych potęg.

rekordowy wzrost pkBW ubiegłym roku, podobnie jak w 2014, Irlandia była najszybciej roz-wijającą się gospodarką unijną. Osta-teczne opublikowane w lipcu 2016 roku dane informują o wzroście PKB w 2015 roku o… 26,3%. Nikt nie spodziewał się aż tak dobrych wyników. „W miarę upływu kolejnych miesięcy 2015 roku prognozy rozwoju gospodarki irlandz-kiej przygotowywane przez Minister-stwo Finansów, Bank Centralny i inne instytucje finansowe były stopniowo

podwyższane. O ile jeszcze w styczniu 2015 roku oczekiwano wzrostu na po-ziomie 3,7%, o tyle już w październiku ubiegłego roku podwyższono szacunki do 5,8%. Jednak dane ostateczne za-skoczyły nawet największych optymi-stów”, czytamy w analizie gospodarki Irlandii w Portalu Promocji Eksportu. Informacja na temat tempa rozwoju gospodarki irlandzkiej stała się cieka-wostką dnia w światowych mediach. Wynik ogłoszony w lipcu przez Cen-tralny Urząd Statystyczny (CSO) Irlan-dii był ponad trzykrotnie wyższy od danych prezentowanych na początku 2016 roku. Wówczas spodziewano się wzrostu o „zaledwie” 7,8%. „Zaledwie”, gdyż żaden kraj nie osiągnął takiego re-zultatu w ostatnich latach.Tak szybkie tempo wzrostu gospodarka irlandzka zawdzięcza zaledwie garstce firm zagranicznych, które w ubiegłym roku zdecydowały się na przeniesie-nie swoich aktywów na Zieloną Wyspę w celu skorzystania z niskiej stawki po-datkowej CIT wynoszącej tu 12,5%. Specjaliści Portalu Promocji Ekspor-tu komentują, że osiągnięcie takiego wyniku powinno budzić ogólnonaro-dowy entuzjazm, tymczasem jest on raczej powodem zakłopotania miejsco-wych analityków. Ich zdaniem gigan-tyczne wzrosty uwidaczniają niesta-bilność wskaźników ekonomicznych kraju, którego mała gospodarka zdo-minowana jest przez zagranicznych inwestorów, zwłaszcza przez firmy z Doliny Krzemowej i globalne firmy farmaceutyczne.

silNe fuNdameNtyWedług danych CSO irlandzki eksport w 2015 roku przekroczył 111 mld euro i był o 19,9% wyższy niż w 2014 roku. Irlandzki import wzrósł w tym samym czasie o 10,2% do poziomu 67 mld euro. Fo

to: S

hutte

rsto

ck.c

om

Magazyn PIOnEER PEkaO TFI 10

w y d a r z e n i a

Ubiegły rok przyniósł także dal-szą poprawę na irlandzkim ryn-

ku pracy. W ciągu roku liczba zatrud-nionych wzrosła o ponad 44 tys. osób. Od 2012 roku bezrobocie w Irlandii spadło z 15,2% do 8,8%; stworzono po-nad 135 tys. nowych miejsc pracy. Dobre wyniki gospodarki irlandzkiej potwierdzają dane o produkcji przemy-słowej, która w stosunku do roku po-przedniego zwiększyła się odpowiednio o 46% (w ujęciu ilościowym) i 44,2% (wartościowym). W ubiegłym roku poprawa widocz-na była także w zakresie konsumpcji indywidualnej. Według danych CSO w 2015 roku sprzedaż detaliczna w Ir-landii wzrosła o 4,9% (wartościowo) i 8,2% (ilościowo). W 2015 roku wskaź-nik inflacji CPI kształtował się na po-ziomie –0,3% (w stosunku do roku poprzedniego). W 2015 roku zmniejszył się deficyt budżetowy, który osiągnął poziom 1,8% PKB. Dla porównania, w roku 2010 wskaźnik ten przekraczał 32%. W ubiegłym roku zmniejszył się tak-że – do poziomu 8,7% – dług publicz-ny. Należy przy tym pamiętać, że bli-sko 1/3 długu publicznego Irlandii powstała w związku z koniecznością ratowania miejscowego systemu ban-kowego. Przewiduje się, że w kolejnych latach będzie następowała dalsza po-prawa kondycji finansów państwa.

optymistyczNe progNozyW bieżącym i kolejnym roku nastąpi dal-szy rozwój gospodarki irlandzkiej, lecz dynamika tego procesu ulegnie obniżeniu – prognozują autorzy opublikowanego w lipcu przez Centralny Bank Irlandii (CBI) kwartalnego raportu na temat bie-żącego stanu gospodarki irlandzkiej oraz perspektyw jej rozwoju. Czynnikami na-pędzającymi gospodarkę będą tradycyjnie eksport, ale też konsumpcja indywidualna, rosnące zatrudnienie i wydatki inwestycyj-ne firm oraz ożywienie w budownictwie. Centralny Bank Irlandii oczekuje, że w 2016 roku PKB wzrośnie o 4,9%, a w roku następnym o 3,6%. Eksport, który nadal jest głównym czynnikiem wzrostu gospodarki irlandzkiej, w bieżą-cym roku ma zwiększyć się w stosunku do 2015 roku o 6,4%. W kolejnym roku oczekuje się wzrostu o 4,5%.Raport wymienia także inne pozytyw-ne zjawiska: wzrost zatrudnienia (o 2,1% w 2016 roku i 1,3% w 2017 roku) i związany z tym malejący poziom bezrobocia (7,9% w br.). „Oczekuje się, że proces ten będzie kontynuowany i do końca 2017 roku stopa bezrobocia powinna zmniejszyć się do 7,2%. Prognoza do 2017 roku zakłada, że szybszy wzrost irlandzkiego dochodu narodowego będzie również następstwem rosnących nakładów inwestycyjnych oraz utrzymu-jących się dobrych nastrojów u konsumen-tów”, czytamy w analizie opublikowanej w Portalu Promocji Eksportu.

W komentarzu towarzyszącym tej pu-blikacji ekonomiści CBI zwracają uwagę na ryzyko spowolnienia irlandzkiej go-spodarki na skutek niepewności wśród przedsiębiorców wywołanej zamiarem opuszczenia Unii Europejskiej przez Zjed-noczone Królestwo. Dokładne wyliczenia wpływu Brexitu na sytuację w Irlandii nie są możliwe, gdyż dopiero w trakcie nego-cjacji ustalone zostaną warunki wyjścia i dalszej współpracy. Autorzy raportu wskazują jednak, że zarówno w krótkiej, jak i długiej perspektywie będzie to nieko-rzystne dla gospodarki irlandzkiej. W przeciągu kilkudziesięciu lat Irlandia zmniejszyła swoje uzależnienie od rynku brytyjskiego. Jednak nadal Zjednoczone Królestwo jest ważnym partnerem handlo-wym dla wielu irlandzkich producentów.

Znakiem zapytania są – niemożliwe dziś do oszacowania – konsekwencje Brexitu dla irlandzkiej gospodarki. Kraj ten w ostatnim półwieczu bardzo zmniejszył swoje uzależnienie od rynku brytyjskiego, ale Zjednoczone Królestwo pozostaje ważnym partnerem handlowym dla wielu irlandzkich producentów.

• Miejscowością o najdłuższej nazwie jest Muckanaghederdauhaulia.

• Irlandia jest największym konsumentem piwa na świecie. James Joyce miał powie-dzieć, że nie da się przejść przez Dublin, nie natrafiając na pub.

• Pochodzący z 3200 roku p.n.e. grób ko-rytarzowy Newgrange jest jedną z najstar-szych budowli świata, o 600 lat starszą od piramid w Gizie.

• Drugim najczęściej używanym językiem w irlandii jest polski.

• W małym irlandzkim miasteczku Moneygall urodził się prapradziadek Baracka Obamy. Podczas jednej z europejskich podróży pre-zydent Stanów Zjednoczonych odwiedził to miejsce i dostał certyfikat potwierdzający jego irlandzkie korzenie.

• Z Irlandii wywodzi się święto Halloween.• Ostatni dzień karnawału to w Irlandii Pan-

cake Day, podczas którego jada się nale-śniki w każdej postaci – na cześć tradycji nakazującej zużyć wszystkie resztki żywno-ści przed Wielkim Postem.

Czy wiesz, że...

11Magazyn PIOnEER PEkaO TFI

w y d a r z e n i a

rok 2016 zapisze się w pamięci inwestorów jako pasmo ważnych wydarzeń mających globalne konsekwencje – od decyzji wielkiej Brytanii o wyjściu z unii euro-pejskiej po nieodległe wybory prezydenckie w usa. jak z tą dynamiką zmian radzą sobie inwestorzy?Reakcja inwestorów na te wydarzenia do końca września była umiarkowana. Okre-sy nerwowości skutkujące podwyższoną zmiennością na rynkach finansowych rze-czywiście występowały, ale były raczej krót-kotrwałe. Oczywiście nie znamy jeszcze szczegółowego kalendarium Brexitu, a tym bardziej jego długofalowych konsekwen-cji, a wybory w USA są ciągle przed nami. Źródeł niepewności nie brakuje też na naszym lokalnym rynku.

co decyduje o tej niepewności? jakie zjawiska powin-niśmy brać pod uwagę przy ocenie perspektyw polskiej gospodarki w kolejnych miesiącach?Dysponujemy pełnymi danymi za pierwsze półrocze 2016 roku i są one rozczarowu-jące. Wzrost PKB kształtuje się na pozio-mie 3%, znacznie niżej niż zakładał rząd i przewidywała zdecydowana większość analityków. Deflacja, wbrew większości

prognoz, nie zakończyła się w pierwszej połowie roku. Na szczególną uwagę za-sługuje słabość inwestycji. Na zamrożenie inwestycji publicznych (2016 jest rokiem przejściowym, jeśli chodzi o wykorzysta-nie unijnych środków – poprzednia per-spektywa finansowa UE już się zakończy-ła, na nowe „rozdanie” jeszcze czekamy) nakłada się niechęć prywatnych firm do inicjowania dużych projektów inwesty-cyjnych. Jeśli już się ich podejmują, naj-częściej finansują je ze środków własnych.

dlaczego przedsiębiorcy nie są skłonni do inwesty-cji? Najtańszy w naszej historii kredyt nie jest wy-starczającą zachętą?Ta ciekawa sytuacja dotyczy nie tylko Polski. W wielu krajach mamy do czynienia z re-kordowo niskimi stopami procentowymi,

Obligacje są instrumentem finansowym, który przy odpowiednio długim horyzoncie inwestycyjnym przynosi przewidywalną stopę zwrotu. Dlatego należy je traktować jako element stabilizujący wartość inwestycji. Udział i rodzaj obligacji w portfelu powinien zależeć od indywidualnej sytuacji każdego inwestora: horyzontu i celu inwestycji, akceptacji ryzyka, ale także wieku, sytuacji zawodowej czy źródła dochodów – tłumaczy Radosław Cholewiński, zarządzający portfelem papierów dłużnych w Pioneer Pekao TFI S.A.

Opracowanie: Zespół Pioneer Pekao TFI S.A.

którym nie towarzyszy boom kredytowy. Zapewne każdy z krajów ma ku temu swo-je powody. Wspólnym mianownikiem dla Europy jest ograniczenie możliwości kre-acji kredytu przez sektor bankowy, wy-nikające z kolejnych regulacji prawnych i obostrzeń dotyczących m.in. wymogów kapitałowych. To sprawia, że dla banków udzielanie kredytów pomimo rekordo-wo niskich stóp staje się coraz bardziej kosztowne. Polska dodatkowo mierzy się z nowym podatkiem bankowym; źródłem niepewności jest również kwestia kredy-tów frankowych. To wszystko stawia pod znakiem zapytania dotychczasowe sza-cunki kilkuprocentowego wzrostu akcji kredytowej w Polsce w tym roku.

wspomniał pan o deflacji, która trwa już ponad dwa lata, choć miała być zjawiskiem przejściowym. dlaczego? Przekonanie o krótkotrwałej naturze tego zjawiska brało się z postrzegania

Radosław Cholewiński, doradca inwestycyjny, CFA (Chartered Financial Analyst), doktor nauk ekonomicznych, absolwent Szkoły Głównej Handlowej. Studiował również na Vienna University of economics and Business administration. Jest autorem prac naukowych z dziedziny modelowania rynków finansowych, a także artykułów dotyczących ekonomii i rynków finansowych.

Obligacje: obowiązkowo w portfelu

Foto

: Shu

tters

tock

.com

, Ber

nard

Lipi

ński

Magazyn PIOnEER PEkaO TFI 12

w y d a r z e n i a

stymulowania gospodarek konieczne jest połączenie polityki monetarnej z polity-ką fiskalną.

czy wynik wyborów prezydenckich w usa może ra-dykalnie zmienić fundamenty polityki monetarnej?To bardzo złożona kwestia. Bezpośrednio – nie. Pośrednio – należy postawić pyta-nie o inflację i wzrost gospodarczy, gdyby zwyciężył Trump. Realizacja jego progra-mu gospodarczego może zwiększać infla-cję, zmieniając warunki działania Rezer-wy Federalnej.

a strefa euro? program skupu aktywów ma być pro-wadzony co najmniej do marca 2017 roku lub dłużej, jeśli będzie to konieczne. Oceniam, że dalsza stymulacja może być niezbędna, choć Europejski Bank Centralny

zdaje sobie sprawę z ograniczonych moż-liwości stymulowania europejskiej gospo-darki przy pomocy polityki monetarnej.

coraz głośniej mówi się o tym, że rośnie liczba gospo-darek wschodzących mających problemy ze wzrostem gospodarczym. czy ich kłopoty (zwłaszcza w zesta-wieniu z rosnącą skokowo w latach 2017–2018 kwotą wykupu ich obligacji) nie uderzą w instytucje finan-sowe z dojrzałych krajów, które jeszcze nie podnio-sły się z ostatniego kryzysu? jakie sygnały płynące z rynków wschodzących inwestorzy powinni brać pod uwagę w kolejnych miesiącach? Istnieje ryzyko, że kłopoty gospodarek roz-wijających się, na które przypada znacznie większa część światowego PKB niż jesz-cze 10 lat temu, „rozleją” się na gospodarki

w Stanach, ale również o wzroście poparcia dla ugrupowań antysystemowych – nie tylko we Francji, ale także w Niemczech, u naszego największego partnera han-dlowego. Okres stabilizacji w stosunkach ukraińsko-rosyjskich może być również tylko przejściowy.

czy można już pokusić się o analizę konsekwencji Brexitu? jaką cenę płaci już, a jaką zapłaci polska gospodarka i nasi najwięksi unijni partnerzy? Nie znamy jeszcze nawet szczegółów pro-cesu opuszczenia UE przez Wielką Bryta-nię. Nie wiemy, jak będą wyglądały relacje handlowe, czy zostanie utrzymany prze-pływ kapitału i osób między Unią a Wielką Brytanią. Różne scenariusze są dyskuto-wane, a ostatnie wydarzenia pokazują, że realizują się często te scenariusze, którym

początkowo przypisuje się niskie prawdo-podobieństwo. Dlatego moim zdaniem na taką analizę jest zbyt wcześnie.

Niełatwo w roku tak epokowych wydarzeń i związanej z nimi niepewności analizować ruchy kluczowych ban-ków centralnych. jak według pana będzie wyglądać polityka władz monetarnych najważniejszych gospo-darek w kolejnych miesiącach? Myślę, że banki centralne będą skupione na łagodzeniu negatywnych konsekwencji wstrząsów, których doznają obecnie naj-ważniejsze gospodarki światowe. W szcze-gólności mam tu na myśli Brexit. Z drugiej strony banki centralne mają świadomość, że narzędzia z obszaru polityki monetarnej wyczerpują się i do dalszego skutecznego

deflacji jako zjawiska importowa-nego wywołanego niskimi cenami

paliw, surowców i żywności. Tymczasem deflacja zaczęła się przenosić na poziom cen bazowych, w tym odzieży i usług. W mo-jej ocenie, jeśli nie nastąpi jakiś gwałtow-ny zwrot w globalnej gospodarce, NBP powinien rozważyć bardziej zdecydowa-ne kroki w celu przeciwdziałania deflacji. Banki centralne z innych krajów naszego regionu, w szczególności Węgry, obniżały stopy procentowe. Być może poziom re-alnych stóp procentowych w Polsce jest zbyt wysoki.

czy nadziei na poprawę perspektyw polskiej gospo-darki możemy upatrywać w otoczeniu zewnętrznym? Oceniam, że w perspektywie najbliższych kwartałów wpływ otoczenia będzie raczej neutralny. W dłuższej perspektywie nie-wiadomą pozostają przyszłe relacje han-dlowe Wielkiej Brytanii z UE; potencjalne ograniczenia w przepływie towarów by-łyby oczywiście negatywne dla naszego eksportu. Ewentualna wygrana Donalda Trumpa w USA może z kolei skutkować wzrostem protekcjonizmu i ograniczeniem wolnego handlu w skali globalnej.

jakie globalne wydarzenia będą przykuwać naszą uwa-gę w ostatnich miesiącach tego roku?Uwaga inwestorów będzie prawdopodob-nie skierowana na Stany Zjednoczone, gdzie w listopadzie czekają nas wybo-ry prezydenckie, a w grudniu Rezerwa Federalna może podnieść stopy procen-towe. Inwestorzy będą też śledzić sytuację w sektorze bankowym Włoch i Niemiec. Te wydarzenia potrafimy dziś zidentyfi-kować, nie znamy natomiast jeszcze ich wyników. Ale jak zwykle najciekawsze będą te wydarzenia, których dziś nikt nie potrafi przewidzieć. Jeśli myślimy o za-grożeniach, to ich największym źródłem jest teraz chyba geopolityka. Myślę nie tyl-ko o decyzji Brytyjczyków czy wyborach

13Magazyn PIOnEER PEkaO TFI

w y d a r z e n i aFo

to: S

hutte

rsto

ck.c

om

rozwinięte. W takiej sytuacji inwestorzy będą zwracać większą uwagę na deficyty budże-towe krajów rozwijających się, ich dług pu-bliczny, bilans płatniczy czy poziom rezerw walutowych. Z drugiej strony na rynkach rozwiniętych istotna będzie pozycja kapi-tałowa instytucji finansowych, bo to dzięki ich sile gospodarki są bardziej odporne na negatywne szoki zewnętrzne.

czy opisana przez pana sytuacja i perspektywy pol-skiej gospodarki sprzyjają inwestycjom w obligacje?Stopy procentowe raczej nie będą rosły – mogą wręcz spadać – a depozyty są re-kordowo nisko oprocentowane. Nie na-leży się spodziewać gwałtownego odbicia PKB. W tych realiach trzymanie obligacji w portfelu wydaje się uzasadnione.

czy inwestowanie w obligacje rządzi się uniwersalnymi zasadami? od czego powinniśmy uzależniać zaanga-żowanie w poszczególne rodzaje papierów dłużnych?Obligacje są instrumentem finansowym, który przy odpowiednio długim hory-zoncie inwestycyjnym przynosi przewi-dywalną stopę zwrotu. Dlatego należy je traktować jako element stabilizujący wartość inwestycji. Udział i rodzaj obli-gacji w portfelu powinny zależeć od in-dywidualnej sytuacji każdego inwestora: horyzontu i celu inwestycji, akceptacji ryzyka, ale także wieku, sytuacji zawo-dowej czy źródła dochodów. Przykłado-wo, osoby prowadzące działalność go-spodarczą, na co dzień napotykające na znaczną zmienność dochodów, w inwe-stycjach mogą się kierować bardziej kon-serwatywnym podejściem.

w ofercie każdego tfi jest kilka, nierzadko kilkana-ście funduszy z udziałem obligacji. czym się kierować przy ich doborze do portfela?Kluczowym kryterium oceny powinien być horyzont inwestycji i deklarowany przez fundusz benchmark (czyli portfel wzorcowy). Jeżeli planujemy sięgnąć po

środki za 6–12 miesięcy, wybierzmy fundusz pieniężny, a nie obligacyjny. Funduszami obligacyjnymi powinny zainteresować się osoby nastawione na inwestycję w horyzoncie kilku lat. Przykładowo, obligacje w naszych fun-duszach najczęściej mają średni czas trwania (ang. duration) na poziomie ok. 3–4 lat. Upraszczając, jest to okres, po którym winny dać zakładany wynik, na-wet jeśli w trakcie inwestycji zdarzają się lepsze i gorsze okresy. Należy także wziąć pod uwagę zmien-ność poszczególnych funduszy. Inwesto-rzy mogą korzystać tutaj z obliczeń do-konywanych przez specjalistyczne ser-wisy. Przy doborze funduszy do portfela warto przeanalizować je także pod ką-tem skali zaangażowania w obligacje nieskarbowe, ponieważ historyczna zmienność może nie oddawać faktyczne-go ryzyka.

dlaczego rynek obligacji nieskarbowych w polsce ciągle – mimo dynamicznego wzrostu – tak bardzo się różni od dojrzałych krajów?Ostatnie lata istotnie przyniosły bardzo mocny rozwój tego segmentu rynku za-równo pod względem wielkości emisji, jak i liczby emitentów. Duże zaintere-sowanie funduszami obligacyjnymi do-prowadziło do pewnej nadpłynności na krajowym rynku, która znacząco obniży-ła marże kredytowe. To, z czym niestety wciąż się zmagamy, to brak standaryzacji rynku obligacji korporacyjnych w zakre-sie warunków emisji. Na dojrzałych ryn-kach kwestie te są ujednolicone, w Polsce

Stopy procentowe raczej nie będą rosły – mogą wręcz spadać – a depozyty są rekordowo nisko oprocentowane. Nie należy się spodziewać gwałtownego odbicia PKB. W tych realiach trzymanie obligacji w portfelu wydaje się uzasadnione.

zaś nie ma powszechnie akceptowanych wzorców, a każda emisja rządzi się swoimi prawami, co de facto zamyka krąg inwe-storów do lokalnych podmiotów.

jak na takim dojrzewającym, stosunkowo płytkim rynku funkcjonuje pioneer pekao tfi, który ma do ulokowania duże aktywa?Płytki rynek wymaga ostrożności i hory-zontu inwestycyjnego znacznie dłuższego, niż przyjmują często inwestorzy indywidu-alni. Z drugiej strony mamy świadomość, jak bardzo nieprzewidywalny stał się ry-nek finansowy w ostatnich latach. Dlatego nie boimy się zmian, kiedy obrana strategia inwestycyjna nie przynosi efektu.Cały czas monitorujemy rynek pod ką-tem nieefektywności, które staramy się aktywnie wykorzystywać. Dużą rolę od-grywają w tym procesie instrumenty po-chodne, które pozwalają na osiąganie do-datkowej stopy zwrotu, nieskorelowanej z benchmarkiem funduszu. Wreszcie, otworzyliśmy się na inwestycje za gra-nicą. Kupujemy m.in. dług skarbowy in-nych państw, jak np. Węgry czy Rumunia, które oferują wyższą premię za ryzyko. Reasumując, nie mierzymy w najwyż-sze miejsce zestawienia, gdyż historia pokazuje, że liderzy jednego roku czę-sto w roku następnym notują dotkliwy spadek w rankingach. Nasza filozofia za-kłada konsekwentne dostarczanie stabil-nego i powtarzalnego wyniku powyżej rynkowej średniej. I od kilku lat nam się to udaje.

Wywiad przeprowadzono 3 października 2016 roku.

Magazyn PIOnEER PEkaO TFI 14

w i e d z a

D14

Dania jest nie tylko ojczyzną najsłyn-niejszych klocków świata, lecz także jed-nego z najlepszych systemów emerytal-nych. To właśnie nasz bałtycki sąsiad już czwarty rok z rzędu piastuje tytuł lidera Global Pension Index, najbardziej prze-krojowego zestawienia systemów emery-talnych na świecie. Ranking, przygoto-wywany od siedmiu lat przez Australian Centre for Financial Studies i firmę Mer-cer, obejmuje 25 krajów zamieszkałych

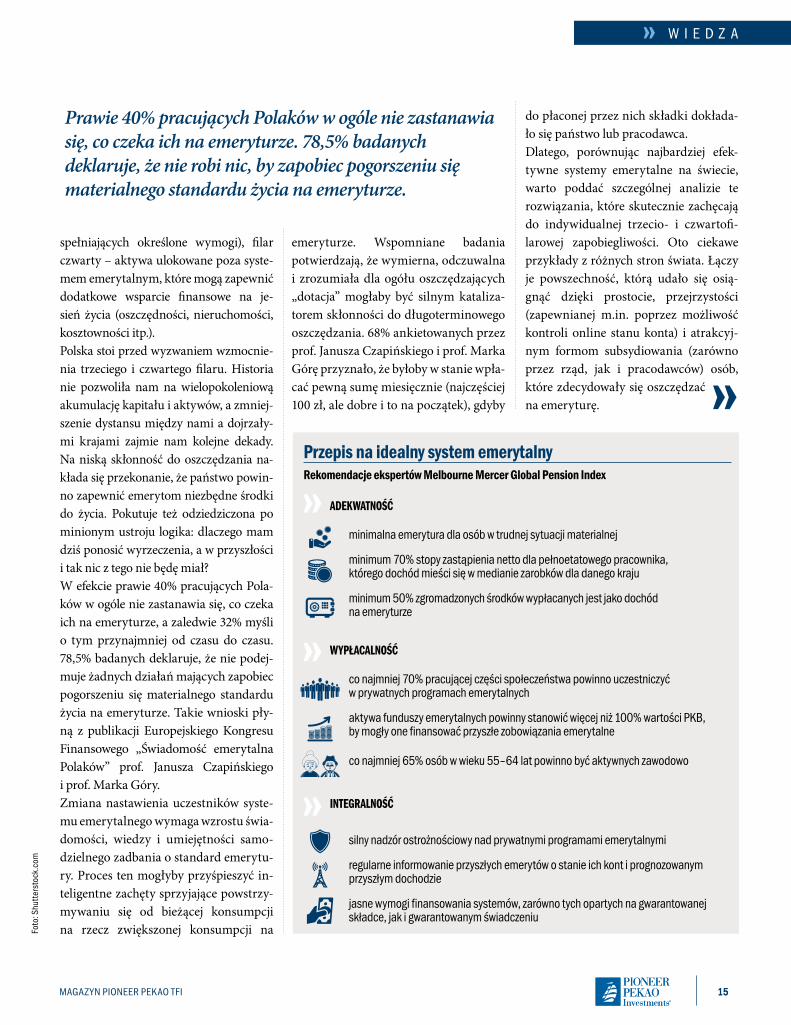

przez 60% światowej populacji. Na po-dium w 2015 roku znalazły się także Holandia (ocena A) oraz Australia (B+). Wysoko ocenione zostały również roz-wiązania obowiązujące w Szwecji, Szwaj-carii, Finlandii, Kanadzie, Chile i Wiel-kiej Brytanii. Polska z oceną C znalazła się na 15. miejscu w gronie 25 badanych państw.O końcowym wyniku w rankingu de-cyduje poziom ponad 40 wskaźników

oddających adekwatność, wypłacalność i wewnętrzną spójność modeli obowią-zujących w poszczególnych krajach. Au-torzy raportu zastrzegają, że nie ma jed-nego uniwersalnego rozwiązania, które mogłoby być skopiowane we wszystkich krajach świata. Najlepsze systemy eme-rytalne mają jednak, ich zdaniem, wiele wspólnych cech, które mogłyby stano-wić inspirację dla krajów, które chcą na poważnie zmierzyć się z wyzwaniem, ja-kim jest proces starzenia się społeczeń-stwa (szczegóły – infografika „Przepis na idealny system emerytalny”). Eksperci tworzący ranking są przy tym zgodni, że trendy demograficzne wymu-szają odejście od tradycyjnego systemu opartego na trzech filarach (państwo-wym, obowiązkowym kapitałowym i do-browolnym). Złożoność współczesnych procesów społecznych i gospodarczych wymaga rozbudowy dotychczas obo-wiązującego modelu o dwie dodatkowe „nogi”, wzorem rozwiązania zapropo-nowanego dekadę temu przez ekspertów Banku Światowego – Roberta Holzmanna i Richarda Hinza. Dodatkowy filar zero to gwarantowana przez państwo mini-malna emerytura (dla wszystkich lub

Starzenie się społeczeństw oraz jego ekonomiczne i społeczne konsekwencje to nie tylko jedno z największych wyzwań, przed którymi stoi świat. To także prawdziwy test efektywności systemów emerytalnych. Są kraje, które na ten proces przygotowały się lepiej niż inne. Dania, Holandia i Australia – to m.in. tam warto szukać inspiracji dotyczących tego, jak reformować obowiązkowy filar ubezpieczeń społecznych i upowszechniać dobrowolne oszczędzanie na emeryturę.

Globalne wyzwanie, różne rozwiązania

Opracowanie:Zespół Pioneer Pekao TFI S.A.

15

w i e d z a

15

spełniających określone wymogi), filar czwarty – aktywa ulokowane poza syste-mem emerytalnym, które mogą zapewnić dodatkowe wsparcie finansowe na je-sień życia (oszczędności, nieruchomości, kosztowności itp.).Polska stoi przed wyzwaniem wzmocnie-nia trzeciego i czwartego filaru. Historia nie pozwoliła nam na wielopokoleniową akumulację kapitału i aktywów, a zmniej-szenie dystansu między nami a dojrzały-mi krajami zajmie nam kolejne dekady. Na niską skłonność do oszczędzania na-kłada się przekonanie, że państwo powin-no zapewnić emerytom niezbędne środki do życia. Pokutuje też odziedziczona po minionym ustroju logika: dlaczego mam dziś ponosić wyrzeczenia, a w przyszłości i tak nic z tego nie będę miał? W efekcie prawie 40% pracujących Pola-ków w ogóle nie zastanawia się, co czeka ich na emeryturze, a zaledwie 32% myśli o tym przynajmniej od czasu do czasu. 78,5% badanych deklaruje, że nie podej-muje żadnych działań mających zapobiec pogorszeniu się materialnego standardu życia na emeryturze. Takie wnioski pły-ną z publikacji Europejskiego Kongresu Finansowego „Świadomość emerytalna Polaków” prof. Janusza Czapińskiego i prof. Marka Góry. Zmiana nastawienia uczestników syste-mu emerytalnego wymaga wzrostu świa-domości, wiedzy i umiejętności samo- dzielnego zadbania o standard emerytu-ry. Proces ten mogłyby przyśpieszyć in-teligentne zachęty sprzyjające powstrzy-mywaniu się od bieżącej konsumpcji na rzecz zwiększonej konsumpcji na

MAgAZyn PIOnEER PEkAO TFI

Foto

: Shu

tters

tock

.com

emeryturze. Wspomniane badania potwierdzają, że wymierna, odczuwalna i zrozumiała dla ogółu oszczędzających „dotacja” mogłaby być silnym kataliza-torem skłonności do długoterminowego oszczędzania. 68% ankietowanych przez prof. Janusza Czapińskiego i prof. Marka Górę przyznało, że byłoby w stanie wpła-cać pewną sumę miesięcznie (najczęściej 100 zł, ale dobre i to na początek), gdyby

do płaconej przez nich składki dokłada-ło się państwo lub pracodawca. Dlatego, porównując najbardziej efek-tywne systemy emerytalne na świecie, warto poddać szczególnej analizie te rozwiązania, które skutecznie zachęcają do indywidualnej trzecio- i czwartofi-larowej zapobiegliwości. Oto ciekawe przykłady z różnych stron świata. Łączy je powszechność, którą udało się osią-gnąć dzięki prostocie, przejrzystości (zapewnianej m.in. poprzez możliwość kontroli online stanu konta) i atrakcyj-nym formom subsydiowania (zarówno przez rząd, jak i pracodawców) osób, które zdecydowały się oszczędzać na emeryturę.

Prawie 40% pracujących Polaków w ogóle nie zastanawia się, co czeka ich na emeryturze. 78,5% badanych deklaruje, że nie robi nic, by zapobiec pogorszeniu się materialnego standardu życia na emeryturze.

Przepis na idealny system emerytalnyRekomendacje ekspertów Melbourne Mercer Global Pension Index

adekwatność

minimalna emerytura dla osób w trudnej sytuacji materialnej

minimum 70% stopy zastąpienia netto dla pełnoetatowego pracownika, którego dochód mieści się w medianie zarobków dla danego kraju

minimum 50% zgromadzonych środków wypłacanych jest jako dochód na emeryturze

wypłacalność

co najmniej 70% pracującej części społeczeństwa powinno uczestniczyć w prywatnych programach emerytalnych

aktywa funduszy emerytalnych powinny stanowić więcej niż 100% wartości PkB, by mogły one finansować przyszłe zobowiązania emerytalne

co najmniej 65% osób w wieku 55–64 lat powinno być aktywnych zawodowo

integralność

silny nadzór ostrożnościowy nad prywatnymi programami emerytalnymi

regularne informowanie przyszłych emerytów o stanie ich kont i prognozowanym przyszłym dochodzie

jasne wymogi finansowania systemów, zarówno tych opartych na gwarantowanej składce, jak i gwarantowanym świadczeniu

Magazyn PIOnEER PEkaO TFI 16

w i e d z a

KiwiSaver (Nowa Zelandia)

Ten unikalny program emerytalny został wprowadzony w 2007 roku, by pobudzić oszczędzanie na emery-turę. Program jest dobrowolny, ale dzięki temu, że pracownicy są do niego zapisywani automatycznie (mogą rów-nież przystąpić osoby samozatrudnio-ne, a nawet nieaktywne zawodowo), jest on de facto powszechny; obejmuje ok. 60% mieszkańców kraju. W płat-ności składek partycypują uczestni-cy programu, ale także państwo oraz pracodawcy. Przez pierwsze lata funk-cjonowania systemu państwo prze-znaczało dodatkową premię (1000 dol. nowozelandzkich) dla osób, które zdecydowały się pozostać w progra-mie. Atutem programu jest ogrom-na elastyczność: uczestnicy mają do wyboru różne poziomy składek (od domyślnych 2% do 8% wynagro-dzenia) oraz ponad 180 programów o różnej strategii inwestycyjnej i profi-lu ryzyka, oferowanych przez 32 pod-mioty – banki, towarzystwa emerytal-ne, a nawet rząd.

Narodowy SyStem oszczędności emerytalnych (NPSS, wielka Brytania)

Realizowany od 2012 roku program ma zwiększyć liczbę osób oszczędzających (w tym przełamać inercję tych, którzy mogliby oszczędzać na emeryturę, ale tego nie robią) oraz kwotę oszczędno-ści. Członkostwem w NPSS, podobnie jak w KiwiSaver, automatycznie obję-ci są pracownicy (ale mogą wystąpić z programu); dobrowolność wyboru pozostawiono osobom pracującym na

własny rachunek. W systemie partycy-pują pracownicy (4% wynagrodzenia), pracodawcy (3%) i rząd (1%).

emerytury rieStera (Niemcy)

Rozwiązanie to przyjęło swoje okre-ślenie od nazwiska ministra spraw socjalnych, autora reformy z 2001 roku. Kręgosłupem programu są pań-stwowe dotacje dla osób, które oszczę-dzają w ramach dodatkowych indy-widualnych planów emerytalnych. Dopłaty przysługują zarówno samym pracującym, jak i ich dzieciom – wa-runkiem otrzymania maksymalnego dofinansowania jest wpłata własna do programu (4% wynagrodzenia). Wpłacone składki i dotacje można odliczyć od podstawy opodatkowa-nia. Konstrukcja programu pozwoliła w istotny sposób zaktywizować osoby mniej zamożne, które wcześniej nie były w stanie regularnie oszczędzać na emeryturę.

e-platforma (dania) Od 2007 roku Duń-

czycy mogą w jednym miejscu sprawdzić stan swoich rachunków emerytalnych, obliczyć prognozowaną wysokość świad-czenia itp. Przejrzysta informacja sprzyja wytrwałości w oszczędzaniu, ale może też stanowić dodatkową mobilizację – jeśli spodziewana emerytura nie spełnia ocze-kiwań. Dania, obok Szwecji, jest jednym z tych krajów, w którym bardzo dużą po-pularnością cieszą się indywidualne konta emerytalne, funkcjonujące na wzór na-szych IKE.

konta emerytalne w jednej państwo-wej instytucji

(Szwecja) Prywatnymi kontami zarządza jed-na państwowa agencja, dzięki czemu mieszkańcy Szwecji mogą przenosić dowolnie środki pomiędzy fundu-szami inwestycyjnymi, nie ponosząc z tego tytułu żadnych kosztów. Wy-bór strategii inwestycyjnych mają niemal nieograniczony – dzięki ofer-cie 650 funduszy.

fundusze emerytal-ne non profit (holandia)

Efektywnemu budowaniu kapitału na emeryturę sprzyja fakt, że drugofilaro-we emerytury kapitałowe są zarządzane przez organizacje działające w formule non profit. Fundusz może być skierowa-ny do pracowników określonego sektora (największy ma ok. miliona członków), pojedynczej firmy, a nawet do konkret-nych osób (np. przedstawicieli tzw. wol-nych zawodów). Holenderskie fundusze emerytalne zarządzają kapitałem więk-szym od rocznego PKB tego kraju.

powszechne fundu-sze pracownicze (australia)

W ten sposób na emeryturę oszczę-dza ok. 90% mieszkańców Australii. Składka do programu wynosi obecnie 9% pensji (do 2020 roku ma wzrosnąć do 12%). Mniej więcej 1/5 zatrud-nionych decyduje się na dobrowolne zwiększenie składek płaconych w ra-mach pracowniczych systemów kapi-tałowych.

17

w i e d z a

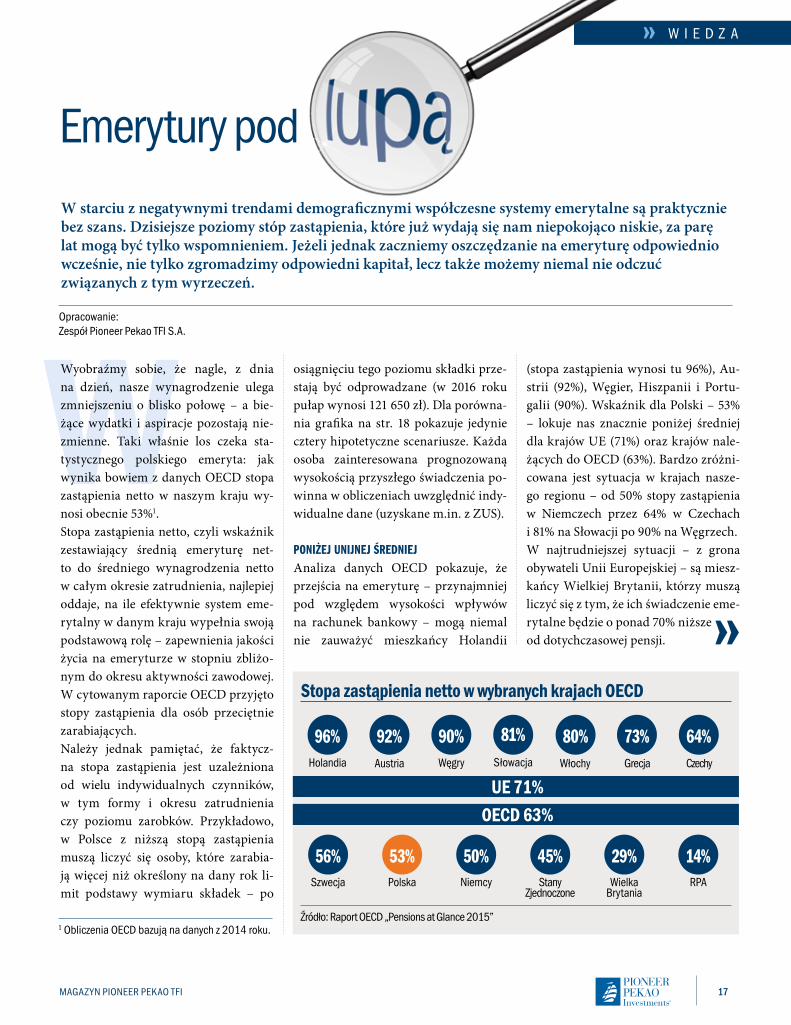

WW starciu z negatywnymi trendami demograficznymi współczesne systemy emerytalne są praktycznie bez szans. Dzisiejsze poziomy stóp zastąpienia, które już wydają się nam niepokojąco niskie, za parę lat mogą być tylko wspomnieniem. Jeżeli jednak zaczniemy oszczędzanie na emeryturę odpowiednio wcześnie, nie tylko zgromadzimy odpowiedni kapitał, lecz także możemy niemal nie odczuć związanych z tym wyrzeczeń.

Opracowanie: Zespół Pioneer Pekao TFI S.A.

Emerytury pod lupą

(stopa zastąpienia wynosi tu 96%), Au-strii (92%), Węgier, Hiszpanii i Portu-galii (90%). Wskaźnik dla Polski – 53% – lokuje nas znacznie poniżej średniej dla krajów UE (71%) oraz krajów nale-żących do OECD (63%). Bardzo zróżni-cowana jest sytuacja w krajach nasze-go regionu – od 50% stopy zastąpienia w Niemczech przez 64% w Czechach i 81% na Słowacji po 90% na Węgrzech.W najtrudniejszej sytuacji – z grona obywateli Unii Europejskiej – są miesz-kańcy Wielkiej Brytanii, którzy muszą liczyć się z tym, że ich świadczenie eme-rytalne będzie o ponad 70% niższe od dotychczasowej pensji.

osiągnięciu tego poziomu składki prze-stają być odprowadzane (w 2016 roku pułap wynosi 121 650 zł). Dla porówna-nia grafika na str. 18 pokazuje jedynie cztery hipotetyczne scenariusze. Każda osoba zainteresowana prognozowaną wysokością przyszłego świadczenia po-winna w obliczeniach uwzględnić indy-widualne dane (uzyskane m.in. z ZUS).

poniżej unijnej średniejAnaliza danych OECD pokazuje, że przejścia na emeryturę – przynajmniej pod względem wysokości wpływów na rachunek bankowy – mogą niemal nie zauważyć mieszkańcy Holandii

Wyobraźmy sobie, że nagle, z dnia na dzień, nasze wynagrodzenie ulega zmniejszeniu o blisko połowę – a bie-żące wydatki i aspiracje pozostają nie-zmienne. Taki właśnie los czeka sta-tystycznego polskiego emeryta: jak wynika bowiem z danych OECD stopa zastąpienia netto w naszym kraju wy-nosi obecnie 53%1. Stopa zastąpienia netto, czyli wskaźnik zestawiający średnią emeryturę net-to do średniego wynagrodzenia netto w całym okresie zatrudnienia, najlepiej oddaje, na ile efektywnie system eme-rytalny w danym kraju wypełnia swoją podstawową rolę – zapewnienia jakości życia na emeryturze w stopniu zbliżo-nym do okresu aktywności zawodowej. W cytowanym raporcie OECD przyjęto stopy zastąpienia dla osób przeciętnie zarabiających.Należy jednak pamiętać, że faktycz-na stopa zastąpienia jest uzależniona od wielu indywidualnych czynników, w tym formy i okresu zatrudnienia czy poziomu zarobków. Przykładowo, w Polsce z niższą stopą zastąpienia muszą liczyć się osoby, które zarabia-ją więcej niż określony na dany rok li-mit podstawy wymiaru składek – po

Stopa zastąpienia netto w wybranych krajach OECD

Źródło: Raport OECD „Pensions at glance 2015”

UE 71% OECD 63%

92%Austria

81%Słowacja

90%Węgry

80%Włochy

73%grecja

64%Czechy

96%Holandia

56%Szwecja

53%Polska

50%niemcy

14%RPA

29%Wielka

Brytania

45%Stany

Zjednoczone

MAgAZyn PIOnEER PEkAO TFI

1 Obliczenia OECD bazują na danych z 2014 roku.

Magazyn PIOnEER PEkaO TFI 18

w i e d z a

– do poziomu 11,1 mln (32,7% społeczeń-stwa). Dziś na 1000 osób w wieku produkcyj-nym przypada ok. 300 emerytów; ta relacja będzie się pogarszać – w 2050 roku dwóm osobom pracującym będzie odpowiadał jeden emeryt. W ciągu kolejnych 34 lat me-diana wieku w polskim społeczeństwie ma wzrosnąć o blisko 10 lat – do ponad 50 lat.Co gorsza, emerytalne imadło może się za-ciskać jeszcze bardziej z uwagi na struktu-ralny problem niedostatecznego napływu młodych ludzi na rynek pracy. Bezrobocie wśród młodych jest wciąż alarmująco wyso-kie – z danych Eurostatu wynika, że w czerw-cu 2016 roku bez pracy było 17% Polaków i 18,5% mieszkańców Unii w wieku 15–24 lat.

Największy problem ze znalezieniem za-trudnienia mają młodzi Grecy (47,4% bezro-botnych w kwietniu 2016 roku) i Hiszpanie (45,8%). Ale socjologowie zwracają też uwa-gę na fakt, że statystyki te tylko częściowo można tłumaczyć niedostatkiem ofert pracy. Niedawno dużym echem odbił się inny raport Komisji Europejskiej, wskazujący, że rośnie populacja NEET (ang. not in em-ployment, education or training), czyli ludzi w wieku 20–24 lat, którzy nie pracują, nie uczą się i nie doszkalają, czyli de facto są nadal utrzymywani przez rodziców. Obec-nie w gronie tym jest 17,3% Europejczyków w wieku „akademickim”, dekadę temu było ich 16,3%. Gwoli sprawiedliwości, warto

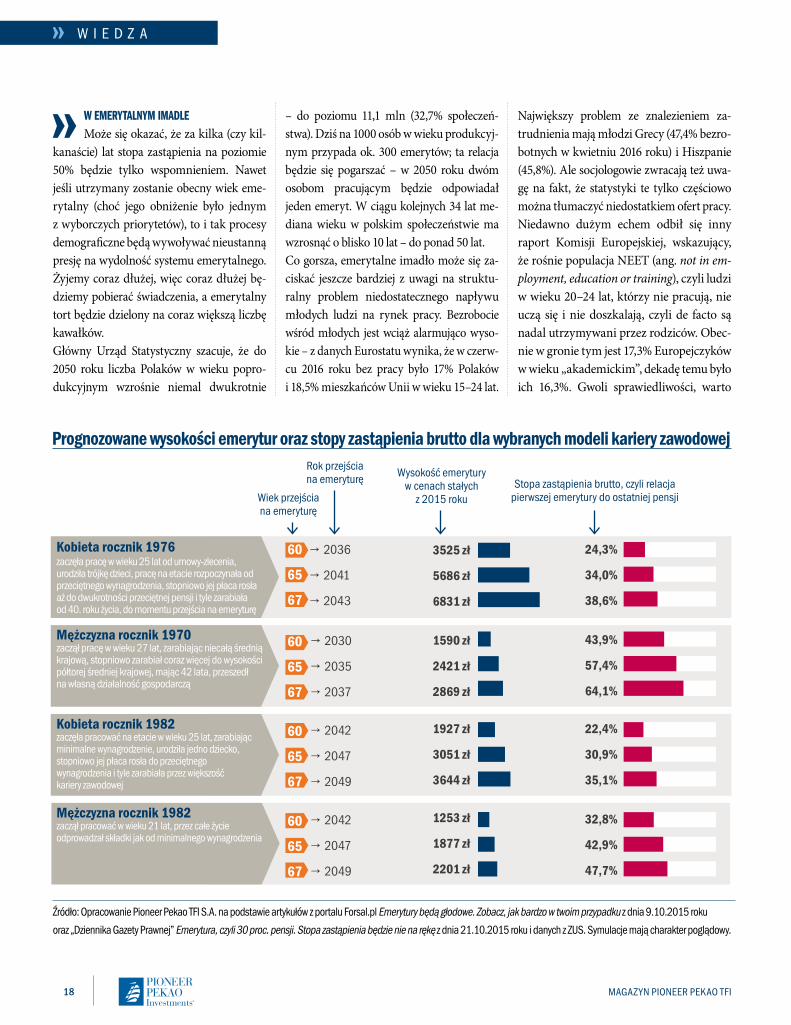

w emerytalnym imadleMoże się okazać, że za kilka (czy kil-

kanaście) lat stopa zastąpienia na poziomie 50% będzie tylko wspomnieniem. Nawet jeśli utrzymany zostanie obecny wiek eme-rytalny (choć jego obniżenie było jednym z wyborczych priorytetów), to i tak procesy demograficzne będą wywoływać nieustanną presję na wydolność systemu emerytalnego. Żyjemy coraz dłużej, więc coraz dłużej bę-dziemy pobierać świadczenia, a emerytalny tort będzie dzielony na coraz większą liczbę kawałków. Główny Urząd Statystyczny szacuje, że do 2050 roku liczba Polaków w wieku popro-dukcyjnym wzrośnie niemal dwukrotnie

Źródło: Opracowanie Pioneer Pekao TFI S.A. na podstawie artykułów z portalu Forsal.pl Emerytury będą głodowe. Zobacz, jak bardzo w twoim przypadku z dnia 9.10.2015 roku oraz „Dziennika gazety Prawnej” Emerytura, czyli 30 proc. pensji. Stopa zastąpienia będzie nie na rękę z dnia 21.10.2015 roku i danych z ZUS. Symulacje mają charakter poglądowy.

Prognozowane wysokości emerytur oraz stopy zastąpienia brutto dla wybranych modeli kariery zawodowejRok przejściana emeryturę

Wiek przejściana emeryturę

Wysokość emeryturyw cenach stałych

z 2015 rokuStopa zastąpienia brutto, czyli relacja

pierwszej emerytury do ostatniej pensji

→ 2036

→ 2041

→ 2043

3525 zł

5686 zł

6831 zł

24,3%

34,0%

38,6%

60

65

67

Kobieta rocznik 1976 zaczęła pracę w wieku 25 lat od umowy-zlecenia, urodziła trójkę dzieci, pracę na etacie rozpoczynała od przeciętnego wynagrodzenia, stopniowo jej płaca rosła aż do dwukrotności przeciętnej pensji i tyle zarabiała od 40. roku życia, do momentu przejścia na emeryturę

Kobieta rocznik 1982 zaczęła pracować na etacie w wieku 25 lat, zarabiając minimalne wynagrodzenie, urodziła jedno dziecko, stopniowo jej płaca rosła do przeciętnego wynagrodzenia i tyle zarabiała przez większość kariery zawodowej

→ 2042

→ 2047

→ 2049

1927 zł

3051 zł

3644 zł

22,4%

30,9%

35,1%

60 65 67

→ 2030

→ 2035

→ 2037

1590 zł

2421 zł

2869 zł

43,9%

57,4%

64,1%

60 65 67

Mężczyzna rocznik 1970 zaczął pracę w wieku 27 lat, zarabiając niecałą średnią krajową, stopniowo zarabiał coraz więcej do wysokości półtorej średniej krajowej, mając 42 lata, przeszedł na własną działalność gospodarczą

→ 2042

→ 2047

→ 2049

1253 zł

1877 zł

2201 zł

32,8%

42,9%

47,7%

60 65 67

Mężczyzna rocznik 1982 zaczął pracować w wieku 21 lat, przez całe życie odprowadzał składki jak od minimalnego wynagrodzenia

19

w i e d z a

mniejszy odsetek kobiet na wysoko wyna-gradzanych stanowiskach menedżerskich, niższy wiek emerytalny, przerwy w pracy związane z macierzyństwem. Im niższa spo-dziewana stopa zastąpienia, tym większego znaczenia nabiera samodzielne inwestowa-nie z myślą o emeryturze. Oznacza to nic innego, jak rezygnację z części konsumpcji dziś – z nagrodą odroczoną o wiele lat, nie-rzadko o dekady. Odpowiedzialne podejście do zarządzania domowym budżetem nie jest naturalnym odruchem, wymaga przede wszystkim samodyscypliny, ale także edu- kacji społeczeństwa oraz dodatkowych za-chęt sprzyjających budowaniu kapitału z my-ślą o zabezpieczeniu odległej przyszłości. Przykłady innych krajów (więcej w tekście na str. 14) dowodzą, że systemy wspierające długoterminowe oszczędzanie wykazują się dużą skutecznością i cieszą się dużym zain-teresowaniem obywateli.

trzy filaryW większości krajów obok państwowego systemu emerytalnego rozwinął się prywat-ny – w formie obowiązkowej (np. na wzór otwartych funduszy emerytalnych w Polsce w pierwszych latach ich funkcjonowania), ale częściej dobrowolnej (tzw. trzeci filar). Według statystyk OECD (dane z 2014 roku) najwięcej aktywów w prywatnych fundu-szach emerytalnych ulokowali Amerykanie – 24,3 bln dol. Brytyjczycy zgromadzili niespełna 2,7 bln dol., Polacy – 47 mld dol. Według danych KNF na rachunkach prowa-dzonych przez OFE (po ostatniej reformie) na koniec lipca 2016 roku znajdowały się ak-tywa wyceniane na 139 mld zł.

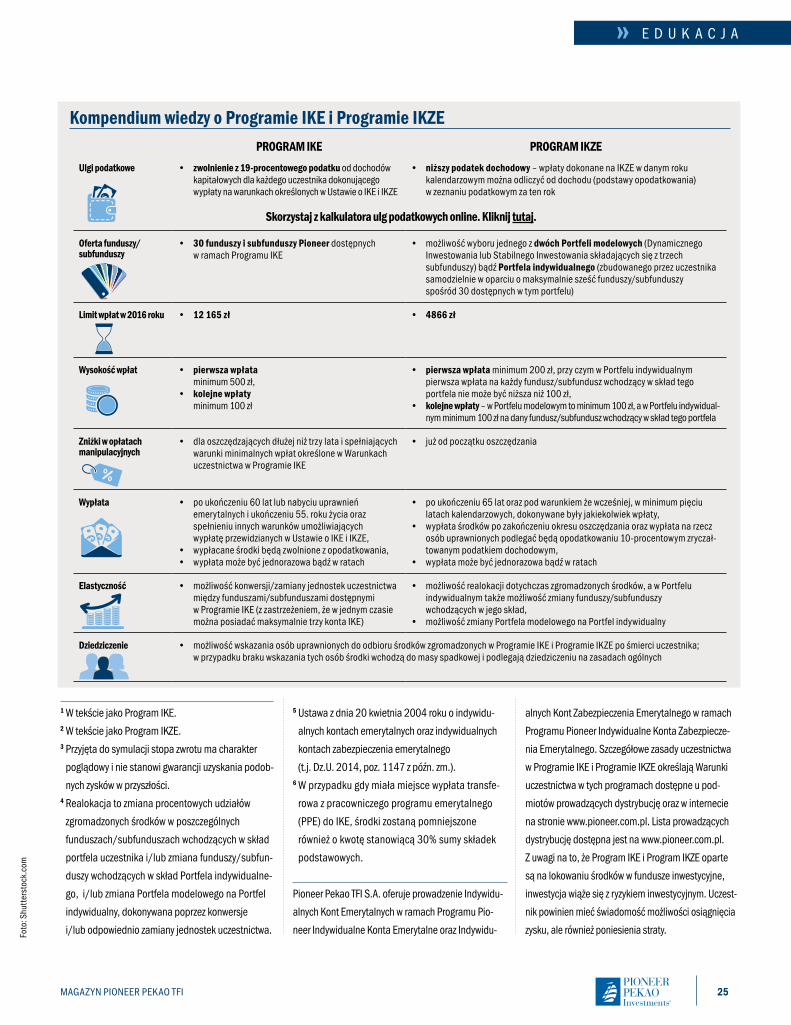

W polskich realiach stricte trzeciofilarowymi rozwiązaniami są indywidualne konta eme-rytalne (IKE) oraz indywidualne konta za-bezpieczenia emerytalnego (IKZE). Ich kon- strukcja i system zachęt podatkowych zakła-dają, że środki powinny zostać uwolnione do-piero po przejściu na emeryturę. Według da-nych KNF na koniec 2015 roku na 858,7 tys. rachunków IKE ulokowano 5,68 mld zł ak-tywów, zaś na 597,6 tys. rachunków IKZE inwestorzy zgromadzili 622 mln zł. Dobrą informacją jest fakt, że z każdym rokiem ro-śnie grono osób decydujących się na tę formę długoterminowego zabezpieczenia: w 2015 roku po raz pierwszy założono 65,8 tys. kont IKE (rok wcześniej 47,6 tys.) i 92,2 tys. ra-chunków IKZE (rok wcześniej 63,4 tys.). Wciąż jednak wydaje się, że potencjał obu rozwiązań – i atrakcyjne ulgi podatkowe (więcej na str. 23) – nie jest w pełni wykorzy-stany. Powszechna edukacja ekonomiczna nastawiona na przybliżenie zalet IKE i IKZE oraz – szerzej – budowanie świadomości dotyczącej konieczności długoterminowego oszczędzania mogłyby wiele zmienić w tej kwestii.

czas na wagę emeryturyGwarancja emerytury stała się tak natural-nym oczekiwaniem w każdym społeczeń-stwie, że często zapominamy, że to prawo – przywilej? – jest stosunkowo nowym osią-gnięciem ludzkości (pisał o tym w ostatnim numerze magazynu prof. Witold Orłowski). Czy kolejnym pokoleniom będzie owo pra-wo również dane? Nie znamy jeszcze odpowiedzi na to pytanie, tak jak nie wiemy, w jakim kierunku będzie ewoluowała reforma emerytalna w Polsce, ale jedno jest pewne: im szybciej zacznie-my oszczędzać na emeryturę, tym większa szansa na to, że na emeryturze zachowamy poziom i jakość życia z czasów aktywności zawodowej. Od samodzielnego budowania długoterminowego kapitału po prostu nie ma odwrotu.

dodać, że Polaków ten styl życia nęci mniej niż rówieśników z krajów południowych – odsetek NEET spadł w Polsce w ciągu dekady z 20,4 do 17,6%. Należy jednak pa-miętać, że są kraje, które mogą być dla wie-lu innych wzorem etosu pracy i nauki, jak Islandia (rozmiary NEET w tym kraju to zaledwie 5,6%) lub Holandia (7,2%).Czy i jak selektywne podejście do pracy mło-dych, którzy już nie są skorzy przyjąć każdej oferty, wpłynie na rynek pracy, a pośrednio system emerytalny – to będzie jedno z waż-nych pytań na kolejne lata. Drugim zaś py-taniem będzie, czy jako ludzkość znajdzie-my sposób na zbudowanie takiego systemu społecznego, który odpowie na wyzwanie, jakim jest automatyzacja kolejnych obsza-rów produkcji i usług. Jej nieuniknioną kon-sekwencją jest spadek liczby miejsc pracy (o tym zjawisku piszemy w tekście na str. 20).

StoPa StoPie NierówNaNad tymi wyzwaniami głowią się socjolo-dzy, ekonomiści i futurolodzy. Niezależnie od tempa i kierunku tych zmian już dziś warto mieć świadomość rozpiętości stóp zastąpienia. Na wysokość przyszłego świad-czenia wpływa wiele czynników, w tym aktualny wiek, płeć, przebieg kariery zawo-dowej. Z dużo niższym przyszłym świadcze-niem muszą liczyć się osoby, które nie mają umowy o pracę, w tym osoby prowadzące działalność gospodarczą (zazwyczaj odpro-wadzające składki ZUS od minimalnej pod-stawy). Statystycznie w trudniejszej sytuacji są kobiety – w ich przypadku nakłada się na siebie kilka czynników umniejszających wysokość emerytury: nierówności płacowe,

Do 2050 roku liczba Polaków w wieku poprodukcyjnym wzrośnie niemal dwukrotnie – do poziomu 11,1 mln osób (32,7% społeczeństwa). Dziś na 1000 osób w wieku produkcyjnym przypada ok. 300 emerytów; w 2050 roku dwóm osobom pracującym będzie odpowiadał jeden emeryt..

MAgAZyn PIOnEER PEkAO TFI

ANowe technologie mają coraz większy wpływ na globalną gospodarkę. Czwarta rewolucja przemysłowa, znana również jako Industry 4.0, w połączeniu z innymi zmianami społeczno-gospodarczymi i demograficznymi będzie miała wpływ nie tylko na funkcjonujące modele biznesowe, lecz także na rynek pracy. Przyszła rzeczywistość stwarza też nowe możliwości dla inwestorów niebojących się stawiać na perspektywiczne branże.

Opracowanie:Zespół Pioneer Pekao TFI S.A.

Branże przyszłości szansą dla inwestorów

Aplikacje mobilne, social media, e-com-merce – to przykłady dziedzin, które cieszą się sporym zainteresowaniem inwestorów. Ale kapitał może przyciągnąć też wiele innych branż tradycyjnej czy nowej go-spodarki. Ważne, by przedsięwzięcie było perspektywiczne, zarządzane zgodnie ze światowymi trendami.

Industry 4.0Jednym z takich trendów jest odbywająca się na naszych oczach czwarta rewolucja przemysłowa, która zmienia model biz-nesowego działania firm i całych gałęzi

tysięcy lat, następnie setek, a dziś już tylko kilkudziesięciu. Znamienny jest również fakt, że rozwój technologii jest wielopłasz-czyznowy – zmiany zachodzą równo-cześnie w wielu dziedzinach: od – cytu- jąc Schwaba – nanotechnologii, przez badania nad mózgiem, drukarki trzeciej generacji, po informatykę. Ponadto nowa technologia szuka dialogu pomiędzy wszystkimi odkryciami i staje się nauką interdyscyplinarną. „Kolejną cechą cha-rakterystyczną dla nowej fali jest szybkość rozprzestrzeniania się informacji, a co za tym idzie technologii i jej ogólna dostęp-ność”, napisał Schwab w swoim przesłaniu przed szczytem w Davos.

MnIej pracyNiemal nieograniczony dostęp do da-nych w procesach produkcji, nieskrępo-wana łączność cyfrowa oraz wzrost mocy przetwarzania pozwalają zyskać znacznie większą kontrolę nad działaniem maszyn i urządzeń, a co za tym idzie – większą wydajność i produktywność. Eksperci sza-cują, że wzrośnie ona co najmniej o 30%. To z kolei będzie miało swoje implikacje społeczne. Według raportu opublikowane-go podczas Światowego Forum Ekonomicz-nego nadchodzące zmiany będą powodować rozległe zakłócenia nie tylko w modelach

MAgAZyn PIOnEER PEkAO TFI 2020

w I E d Z A

gospodarki. Proces transformacji zakłada, że na każdym etapie łańcucha produkcji, począwszy od fazy projektowej poprzez produkcję i serwisowanie aż do recyklin-gu, niezbędne jest zastosowanie nowocze-snych, inteligentnych technologii informa-tycznych i automatyzacji. Czwartej rewolucji przemysłowej wiele uwagi poświęcono podczas tegoroczne-go Światowego Forum Ekonomicznego w Davos. Zdaniem Klausa Schwaba, zało-życiela i prezesa Forum, kolejne fale prze-mysłowe następują po sobie coraz szyb-ciej. Wcześniej cywilizacja potrzebowała

biznesowych, lecz także na rynku pracy. Pracownicy muszą liczyć się z tym, że przy-szłość wymagać będzie od nich nowych umiejętności niezbędnych do właściwego funkcjonowania w nowym otoczeniu. Raport przewiduje, że do 2020 roku re-dukcji może ulec do 7,1 mln miejsc pracy; największe zwolnienia dotkną biurowych pracowników umysłowych i pełniących funkcje administracyjne. Redukcje te zo-staną częściowo skompensowane przez stworzenie 2 mln nowych miejsc pracy, głównie w dziedzinach specjalistycznych, jak informatyka, matematyka, architektu-ra i inżynieria.

polska zyska?Czwarta rewolucja przemysłowa znacząco wpłynie również na polską gospodarkę. Według raportu „Czy robot zabierze ci pracę? Sektorowa analiza komputeryzacji i robotyzacji europejskich rynków pracy”, sporządzonego przez Warszawski Instytut Studiów Ekonomicznych, nawet 36% pra-cowników w Polsce może zostać zastąpio-nych przez maszyny. Jak jednak wskazuje Marcin Chludziński, prezes Agencji Roz-woju Przemysłu, nie oznacza to, że ludzie przestaną być potrzebni. „Polska stoi przed unikalną szansą skorzystania z czwartej fazy rewolucji przemysłowej. Mamy poten-cjał w takich branżach jak robotyka i prze-mysł kosmiczny, w których liczy się kapitał intelektualny, a nie aktywa trwałe. To okres roku, dwóch, trzech, czterech lat, kiedy, odpowiednio stawiając priorytety w poli-tyce wsparcia państwa, możemy być lide-rami w wielu ciekawych branżach”, prze-konywał Marcin Chludziński w rozmowie z agencją Newseria Biznes.Według Ministerstwa Rozwoju trans-formacja cyfrowa obejmie obok sektora przemysłu również: energetykę, rolnic-two, transport, przemysł obronny, bezpie-czeństwo publiczne, administrację, obszar przestrzeni miejskiej. Strumień inwestycji

popłynie w takie obszary jak: systemy i urządzenia zarządzające pracą sieci ope-ratorów energetycznych, nieruchomości energooszczędne i pasywne, niezawodne systemy produkcyjne, technologie senso-ryczne (czujniki zbierające dane), internet rzeczy (ang. Internet of Things) umożliwia-jący komunikację między przedmiotami oraz szybki transfer, przechowywanie, przetwarzanie w chmurach obliczenio-wych dużych zbiorów danych.

Branże z potencjałemPolska przy wsparciu i stworzeniu odpo-wiednich warunków dla firm może stać się jedną z europejskich lokomotyw czwar-tej fazy rewolucji przemysłowej. Sukces polskich firm zależeć będzie od osiągnięć w danej dziedzinie, ale także od globalnych trendów i przyszłego zapotrzebowania na produkty określonej branży w kraju.Z badania przygotowanego kilka lat temu na zlecenie Ministerstwa Gospodarki przez Polską Izbę Gospodarczą Zaawansowa-nych Technologii, Instytut Podstawowych Problemów Techniki PAN i Główny In-stytut Górnictwa wynika, że najbardziej perspektywicznymi branżami są: biotech-nologie przemysłowe, nanotechnologie, za-awansowane systemy wytwarzania, tech-nologie informacyjne i telekomunikacyjne, mikroelektronika, fotonika, rozwój czy-stych technologii węglowych, racjonaliza-cja gospodarowania energią, nowoczesne urządzenia dla przemysłu wydobywczego oraz innowacyjne technologie pozyskiwa-nia surowców mineralnych.Wieńczący badanie raport „Foresight Technologiczny Przemysłu InSight 2030”

wskazuje także węższe dziedziny czy wręcz konkretne technologie, które mogą stać się polską specjalnością.

start-upy na startBranże przyszłości nie mogą się rozwi-jać bez nowatorskich przedsięwzięć, czyli start-upów. Szczególny charakter tego ro-dzaju przedsięwzięć powoduje, że tylko niewielka część z nich staje się dojrzałymi przedsiębiorstwami, ale te, którym udaje

się osiągnąć dojrzałość, stają się naturalny-mi wizytówkami konkurencyjności i war-tości dodanej. Jak wynika z badania przygotowanego przez fundację Startup Poland, wśród start-upów dominują producenci oprogra-mowania działający w branżach aplikacji mobilnych, handlu elektronicznego i usług internetowych. Niemal co trzeci badany start-up osiąga roczny wzrost przycho-dów na poziomie 50%, a co piąty ponad 100%. Skąd bierze się ta dynamika? Przede wszystkim ze współpracy z dużymi firma-mi i korporacjami. Najlepiej radzą sobie start-upy współpracujące z dużymi pod-miotami, działające na rynku usług mobil-nych i big data (duże zbiory danych).Znaczący potencjał rozwoju start-upów w Polsce potwierdza badanie „Diagnoza ekosystemu startupów w Polsce”, przepro-wadzone przez firmę doradczą Deloitte we współpracy m.in. z Narodowym Cen-trum Badań i Rozwoju. Według ekspertów Deloitte w 2023 roku wartość dodana wy-generowana przez start-upy może wynieść 2,2 mld zł, a liczba stworzonych miejsc pracy ponad 50 tys. Fo

to: S

hutte

rsto

ck.c

om

21MAgAZyn PIOnEER PEkAO TFI

w I E d Z A

Zdaniem ekspertów Polska stoi przed unikalną szansą skorzystania z czwartej fazy rewolucji przemysłowej. Mamy potencjał w takich branżach jak robotyka i przemysł kosmiczny, w których liczy się kapitał intelektualny, a nie aktywa trwałe.

21

MAgAZyn PIOnEER PEkAO TFI 2222

w I E d Z A

poMIMo przeszkódDeloitte stworzył model dojrzało-

ści ekosystemu start-upów obejmujący pięć kluczowych obszarów: finansowa-nie, regulacje prawne, kapitał ludzki, kapitał społeczny oraz otoczenie instytu-cjonalne. W skali od jednego do czterech Polska uzyskała stopień dojrzałości wy-noszący 1,93. „Polska radzi sobie najlepiej w obszarze regulacji prawnych i otocze-nia instytucjonalnego. Wynika to m.in. z faktu, że wiele przepisów odnoszą-cych się do działalności start-upów jest zharmonizowanych na poziomie unij-nym. Naj słabiej rozwiniętymi obszarami w Polsce są kapitał społeczny i finan-sowanie”, wyjaśnia Magdalena Burnat- -Mikosz z firmy Deloitte. Analiza ponad 200 start-upów dowiodła, że finansują się one głównie ze środków własnych i bie-żącej działalności.

#startInpolandDo rozwoju innowatorskich przedsię-wzięć w Polsce powinien przyczynić się program #StartInPoland, opracowany przez Ministerstwo Rozwoju wspólnie z Radą ds. Innowacyjności. To najwięk-szy program wspierania start-upów w Europie Środkowo-Wschodniej: roz-wój innowacyjnych firm ma „naoliwić” prawie 3 mld zł wsparcia. Środki po-chodzić będą z funduszy europejskich, w tym Programu Inteligentny Rozwój 2014–2020, a także ze środków prywat-nych. Kluczową rolę w realizacji progra-mu odegra Polski Fundusz Rozwoju. Spodziewany efekt? Stworzenie i rozwój 1,5 tys. firm tworzących wysokiej ja-kości innowacyjne technologie, zdolne konkurować na rynkach zagranicznych. Jednym z założeń programu jest większe otwarcie dużych spółek, w tym spółek Skarbu Państwa, na innowacje, m.in. poprzez zbudowanie portfela potrzeb

innowacyjnych, a przede wszystkim świadome inwestycje w innowacyjne projekty realizowane przez start-upy.