Embed Size (px)

Citation preview

Instytucja Zarządzająca Regionalnym Programem Operacyjnym Województwa Podlaskiego na lata 2007-2013

Wytyczne opracowania studiów wykonalności projektów

z zakresu odnawialnych źródeł energii (Wytyczne OZE) Białystok, sierpień 2011 r.

Wytyczne OZE IZ RPOWP

2

Spis treści Wstęp .................................................................................................................................. 3

Rozdział 1 – Podstawa prawna i zakres Wytycznych ........................................................ 3

Rozdział 2 – Słownik stosowanych pojęć i definicji .......................................................... 4

Rozdział 3 – Ramowa struktura studium wykonalności z zakresu OZE ........................... 7

Rozdział 4 – Zasady ogólne ............................................................................................... 8

Rozdział 5 – Zawartość studium wykonalności ................................................................ 8

1. Wnioski z przeprowadzonej analizy – podsumowanie .............................................. 9

1.1 Definicja projektu ...................................................................................... 10

1.2 Charakterystyka projektu ............................................................................ 10

2. Analiza instytucjonalna i prawna wykonalności inwestycji .................................... 13

2.1. Identyfikacja Beneficjentów projektu ........................................................ 13

2.2. Opis stanu aktualnego instytucji wdrażającej projekt ............................... 13

2.3. Analiza prawna wykonalności projektu .................................................... 14

2.4. Promocja projektu ...................................................................................... 14

2.5. Pomoc publiczna w projekcie .................................................................... 14

3. Analiza techniczna ............................................................................................. 15

4. Analizy specyficzne dla danego rodzaju projektu / sektora ............................... 17

5. Analiza finansowa .............................................................................................. 17

6. Analiza ekonomiczna ......................................................................................... 22

7. Ocena ryzyka – fakultatywna ............................................................................. 25

8. Analiza oddziaływania na środowisko ............................................................... 26

9. Trwałość projektu ............................................................................................... 26

Załączniki: ........................................................................................................................ 29

Wstęp Niniejsze Wytyczne (zwane dalej „Wytycznymi”) są przeznaczone dla wnioskodawców przygotowujących studia wykonalności dla projektów w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007 –2013 z zakresu odnawialnych źródeł energii (dalej „OZE”). Celem wytycznych jest ujednolicenie zasad przygotowywania studiów, przyjmowania założeń i parametrów zgodnie z obowiązującymi wytycznymi krajowymi i regionalnymi. Obok części teoretycznej dotyczącej zasad ogólnych sporządzania studium, dokument zawiera Model finansowy (Załącznik nr 1) , który będzie wykorzystywany do oceny i analizy projektu.

Rozdział 1 – Podstawa prawna i zakres Wytycznych Niniejszy dokument został przygotowany m.in. w oparciu o następujące dokumenty i wytyczne:

1. Przewodnik do analizy kosztów i korzyści projektów inwestycyjnych, Fundusze strukturalne, Fundusz Spójności oraz Instrument Przedakcesyjny (Komisja Europejska), zwany dalej „Przewodnik”.1

2. Nowy okres programowania 2007-2013. Metodologiczne dokumenty robocze Dokument Roboczy Nr 4, Wytyczne dotyczące metodologii przeprowadzania analizy kosztów i korzyści (ang. Guidance on the methodology for carrying out Cost-Benefit Analysis), Komisja Europejska, Dyrekcja Generalna ds. Polityki Regionalnej zwany dalej „ CBA Dokument roboczy KE nr 4...”.

2

3. Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód z 15 stycznia 2009 r. (Ministerstwo Rozwoju Regionalnego), zwane dalej „Wytyczne MRR...generujących dochód”.

4. Wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez Fundusz Spójności i Europejski Fundusz Rozwoju Regionalnego w latach 2007-2013 (Jaspers dla MRR), zwane dalej, „Wytyczne … środowiska” (wersja z 21 maja 2011 r.).

5. Wytyczne w zakresie postępowania w sprawie oceny oddziaływania na środowisko dla przedsięwzięć współfinansowanych z krajowych lub regionalnych programów operacyjnych z 5 maja 2009r. (MRR),odpowiednio: − z dnia 3 czerwca 2008 r. dla przedsięwzięć przygotowywanych w stanie prawnym

sprzed 15 listopada 2008 r. (data obowiązywania od 30.06.2008 r.), − z dnia 5 maja 2009 r. dla przedsięwzięć, dla których wniosek o wydanie decyzji

o środowiskowych uwarunkowaniach złożono po 15 listopada 2008 r. (data obowiązywania od 07.05.2009 r.), zwane dalej, „Wytyczne … ocena oddziaływania”.

6. Wytyczne ogólne opracowania Studiów Wykonalności dla projektów infrastrukturalnych w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007 z grudnia 2009 (IZ RPOWP) zwane dalej „Wytyczne ogólne IZ RPOWP ...”.

1 polska wersja dokumentu: http://www.funduszeeuropejskie.gov.pl/PoradnikBeneficjenta/Strony/poradnik_projekty_inwestycyjne.aspx 2 (ec.europa.eu/regional_policy/sources/docoffic/2007/working/wd4_cost_pl.pdf)

Wytyczne OZE IZ RPOWP

4

7. Wytyczne Instytucji Zarządzającej RPOWP dotyczące dużych projektów infrastrukturalnych realizowanych w ramach RPOWP na lata 2007-2013, zwane dalej „Wytyczne IZ RPOWP ...dużych projektów”.

8. Wytyczne w zakresie informacji i promocji z 10-06-2010 (MRR), zwane dalej „Wytyczne ws. promocji”.

9. Wytyczne Instytucji Zarządzającej Regionalnym Programem Operacyjnym Województwa Podlaskiego na lata 2007-2013 dla Beneficjentów w zakresie informacji i promocji „Wytyczne IZ ws. promocji”.

Zakres Wytycznych obejmuje zakres wymagany w studiach wykonalności dla projektów nie będących tzw. projektami dużymi, o których mowa w art. 39 rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylającego rozporządzenie (WE) nr 1260/1992, zwanego dalej „Rozporządzeniem Rady (WE) nr 1083/2006” oraz zakres wymagany dla projektów generujących dochód, o których mowa w art. 55 rozporządzenia Rady (WE) nr 1083/2006. Celem lepszego uchwycenia wpływu projektu na dobrobyt społeczeństwa i jego efektywność analiza ekonomiczna występuje w postaci analizy kosztów i korzyści (ang. Cost-Benefit Analysis – CBA), tak jak dla tzw. projektów dużych. W Wytycznych zawarto uszczegółowienie zagadnień ujętych w ww. dokumentach i wytycznych z punktu widzenia potrzeb analizy i oceny projektów inwestycyjnych z zakresu OZE w ramach RPO WP.

Rozdział 2 – Słownik stosowanych pojęć i definicji Na potrzeby niniejszych Wytycznych stosowane są następujące pojęcia i definicje: Beneficjent – należy przez to rozumieć Beneficjenta zgodnie z rozporządzeniem Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/1999 (Dz.U. UE L 210 z 31.07.2006 r., z późn. zm.) oraz ustawą z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju (Dz.U. z 2009 r. Nr 84, poz. 712 z późn. zm.). Projekt – przedsięwzięcie opisane we Wniosku o dofinansowanie, będące przedmiotem umowy o dofinansowanie zmierzające do osiągnięcia pewnego, precyzyjnie określonego celu. Koszty kwalifikowalne – wydatki lub koszty poniesione przez Beneficjenta w związku z realizacją projektu zgodnie z zasadami obowiązującymi, które kwalifikują się do refundacji ze środków przeznaczonych na program. Pomoc publiczna – wszelka pomoc udzielona przez Państwo Członkowskie lub z użyciem zasobów państwowych w jakiejkolwiek formie, która zakłóca lub może zakłócić konkurencję poprzez faworyzowanie określonych podmiotów lub wytwarzanie określonych dóbr oraz gdy jest niezgodna ze wspólnym rynkiem, o ile wpływa na handel między Państwami Członkowskimi. OZE - źródła wykorzystujące w procesie przetwarzania energię wiatru, promieniowania słonecznego, geotermalną, fal, prądów i pływów morskich, spadku rzek oraz energię pozyskiwaną z biomasy, biogazu wysypiskowego, a także z biogazu powstałego w procesach odprowadzania lub oczyszczania ścieków albo rozkładu składowanych szczątek roślinnych i zwierzęcych (Ustawa Prawo energetyczne, z dnia 10 kwietnia 1997 )3

3 Dz. U. z 2006 r. Nr 89, poz. 625 (z późn. zmianami).

. W ramach RPO WP

Wytyczne OZE IZ RPOWP

5

na lata 2007-2013 odnawialne źródła energii to w szczególności biogazownie, energetyka wodna, instalacje na biomasę, kolektory słoneczne z pompami ciepła, energia wiatrowa. Przedsiębiorstwo energetyczne – podmiot prowadzący działalność gospodarczą w zakresie wytwarzania, przetwarzania, magazynowania, przesyłania, dystrybucji paliw albo energii lub obrotu nimi, w rozumieniu ustawy Prawo energetyczne z dnia 10 kwietnia 1997 r. Nakłady inwestycyjne - nakłady poniesione na realizację projektu, do momentu oddania do użytkowania majątku powstałego w wyniku realizacji projektu; nakłady inwestycyjne dotyczące realizacji projektu to nakłady ponoszone w okresie realizacji projektu (na poszczególnych jego etapach), niezbędne do realizacji projektu, a więc mające z projektem bezpośredni lub pośredni związek, obejmujące zarówno wydatki kwalifikowalne, jak i niekwalifikowalne ponoszone w związku z realizacją projektu, dozwolone na mocy obowiązujących przepisów. Nakłady odtworzeniowe - nakłady inwestycyjne ponoszone w okresie eksploatacji projektu (po zakończeniu jego realizacji), przeznaczone na odtworzenie lub ulepszenie pewnych elementów projektu i powiększające wartość tych elementów majątku powstałego w wyniku realizacji projektu, których dotyczą. Wartość rezydualna - wartość środków trwałych netto uzyskanych na etapie realizacji projektu lub w okresie jego eksploatacji, wynikająca z nakładów inwestycyjnych na realizację projektu oraz nakładów odtworzeniowych, ustalona na koniec ostatniego roku okresu odniesienia przyjętego do analizy. Jeżeli okres eksploatacji wynikający z przyjętego okresu odniesienia jest krótszy niż zakładany przez wnioskodawcę okres ekonomicznego życia projektu (związany z przyjętym okresem amortyzacji) środki trwałe projektu w ostatnim roku odniesienia będą wykazywały określoną wartość rezydualną. Wartość rezydualna odzwierciedla potencjalną korzyść finansową w sytuacji zamknięcia projektu np. poprzez sprzedaż jego aktywów. Dla potrzeb niniejszych Wytycznych za aktywa te przyjmujemy jedynie środki trwałe. W przypadku projektów, w których mamy do czynienia z wykorzystaniem OZE w budynkach użyteczności publicznej (np. energii solarnej w szkołach), gdy OZE będą wykorzystywane w tym samym celu po zakończeniu okresu odniesienia i nie ma możliwości potencjalnego osiągnięcia korzyści finansowej w wyniku sprzedaży obiektu, można przyjąć, iż wartość rezydualna wynosi 0. Wnioskodawca powinien uzasadnić przyjętą wartość rezydualną. Wartość rezydualna środków trwałych netto w ostatnim roku odniesienia wykazywana jest w tabelach finansowych ze znakiem przeciwnym do wydatków i de facto powiększa wpływy projektu, obok przychodów w rozumieniu art. 55 ust. 1 Rozporządzenia Rady (WE) nr 1083/2006. W przypadku projektów generujących dochód wartość rezydualna powinna zostać uwzględniona przy obliczaniu wskaźnika luki w finansowaniu, powiększając przychód netto i tym samym obniżając wartość wskaźnika luki w finansowaniu (por. „Wytyczne MRR...generujących dochód”.) Stopa dyskontowa - stopa, przy użyciu której przyszłe wartości sprowadza się do wartości bieżącej, wyrażająca alternatywny koszt kapitału definiowany jako „oczekiwany zwrot z projektu będącego najlepszą alternatywą” („CBA Dokument roboczy KE nr 4...”). Finansowa stopa dyskontowa (w analizie finansowej) - stopa, według której przyszłe wartości w analizie finansowej sprowadza się do ich wartości obecnej. Odzwierciedla ona koszt alternatywny kapitału. Stosowana wartość dla potrzeb projektów z OZE - 5% w ujęciu realnym („CBA Dokument roboczy KE nr 4...”). Społeczna stopa dyskontowa (w analizie ekonomicznej) - stopa, według której przyszłe wartości w analizie ekonomicznej sprowadza się do ich wartości obecnej. Odzwierciedla ona punkt widzenia społeczeństwa na sposób wyceny przyszłych korzyści netto w stosunku do obecnych. Stosowana wartość dla potrzeb projektów z OZE- 5,5% w ujęciu realnym.

Wytyczne OZE IZ RPOWP

6

Bieżąca wartość netto (NPV) - suma otrzymana po pomniejszeniu zdyskontowanej wartości oczekiwanych kosztów inwestycji o zdyskontowaną wartość oczekiwanych korzyści. W ramach analizy finansowej wylicza się finansową bieżącą wartość netto - FNPV. Dla potrzeb projektów z zakresu OZE (o kosztach całkowitych poniżej 25 mln Euro) wymagane jest obliczenie finansowej bieżącej wartość netto inwestycji (FNPV/C) w dwóch wariantach: bez dotacji UE (tzn. bez względu na sposób finansowania nakładów) i z dotacją po stronie wpływów. W ramach analizy ekonomicznej ustala się ekonomiczną bieżącą wartość netto - ENPV. Ekonomiczna bieżąca wartość netto inwestycji (ENPV) jest różnicą ogółu zdyskontowanych korzyści i kosztów związanych z projektem. Wewnętrzna stopa zwrotu (IRR) - stopa dyskontowa, przy której bieżąca wartość netto strumienia kosztów i korzyści równa jest 0. W odniesieniu do stopy procentowej alternatywnego kosztu kapitału, będącej punktem odniesienia, odzwierciedla efektywność projektu. W ramach analizy finansowej ustalana jest finansowa stopa zwrotu (FRR). Natomiast w ramach analizy ekonomicznej, kiedy szacunki dokonywane są na podstawie cen rozrachunkowych, otrzymujemy ekonomiczną stopę zwrotu (ERR). Wskaźnik „luki w finansowaniu”- w przypadku projektów generujących dochód (dla których istnieje możliwość obiektywnego oszacowania dochodu z wyprzedzeniem) jest to ta część zdyskontowanych nakładów inwestycyjnych na realizację projektu, która nie jest pokryta sumą zdyskontowanych dochodów (przychodów netto) z projektu (wyrażona w % w odniesieniu do wartości tych nakładów). Metoda luki w finansowaniu ma na celu określenie takiego poziomu wydatków kwalifikowalnych, który z jednej strony gwarantuje, że projekt będzie miał wystarczające zasoby finansowe na jego realizację, z drugiej zaś pozwala uniknąć przyznania nienależnych korzyści odbiorcy pomocy, czyli finansowania projektu w wysokości wyższej niż jest to konieczne (tzn. zapewniającej rentowność projektu na poziomie wyższym niż tzw. „zwykle oczekiwana rentowność”). Różnicowy (przyrostowy) model finansowy - model finansowy sporządzany dla projektu, w którym zestawia się przepływy pieniężne dla scenariusza „podmiot (lub działalność gospodarcza) z projektem” oraz scenariusza „podmiot (lub działalność gospodarcza) bez projektu” i poprzez porównanie tych przepływów ustala się przepływy różnicowe, stanowiące podstawę m.in. dla ustalenia wskaźnika luki w finansowaniu, wartości dofinansowania projektu oraz ustalenia wartości wskaźników efektywności finansowej projektu. Różnicowy model finansowy jest podstawą tzw. metody złożonej analizy finansowej. Okres odniesienia (horyzont czasowy inwestycji) - pieniężnych generowanych przez analizowany projekt, liczony od ostatniego roku poniesienia wydatków związanych z faktyczną realizacją projektu Nakłady poniesione przed rokiem złożenia wniosku o dofinansowanie powinny zostać uwzględnione w analizie w pierwszym roku odniesienia w wartościach niezdyskontowanych. Okres odniesienia obejmuje okres realizacji projektu (inwestycji) oraz okres życia ekonomicznego projektu (eksploatacji projektu). Projekt generujący dochód - w myśl art. 55 rozporządzenia Rady (WE) nr 1083/2006 są to wszelkie operacje obejmujące inwestycję w infrastrukturę, korzystanie z której podlega opłatom ponoszonym bezpośrednio przez korzystających oraz wszelkie operacje pociągające za sobą sprzedaż gruntu lub budynków lub dzierżawę gruntu lub najem budynków, lub wszelkie inne odpłatne świadczenie usług. Przychód netto (dochód) - jest to różnica między oczekiwanymi przychodami (w przypadku ostatniego roku okresu odniesienia powiększonymi o wartość rezydualną) oraz oczekiwanymi kosztami operacyjnymi spodziewanymi w trakcie realizacji projektu oraz w późniejszym okresie funkcjonowania. Ze względu na fakt, że w ramach analiz projektu wnioskodawca posługuje się na ogół metodą kasową, odnosząc powyższe pojęcia do zasad rachunkowości można przyjąć, że przychody i wartość rezydualna są tożsame z wpływami, a koszty operacyjne są tożsame z wydatkami.

Wytyczne OZE IZ RPOWP

7

Ceny stałe - ceny według roku bazowego, stosowanie których pozwala wyeliminować wpływ inflacji na dane ekonomiczne. Należy odróżniać je od cen bieżących (nominalnych) występujących faktycznie w danym czasie. Instytucja Zarządzająca – Urząd Marszałkowski Województwa Podlaskiego – Instytucja Zarządzająca Regionalnym Programem Operacyjnym Województwa Podlaskiego na lata 2007-2013.

Rozdział 3 – Ramowa struktura studium wykonalności z zakresu OZE 1. Wnioski z przeprowadzonej analizy – podsumowanie 1.1. Definicja projektu 1.2. Charakterystyka projektu 1.2.1. Tytuł projektu 1.2.2. Lokalizacja projektu 1.2.3. Analiza otoczenia społeczno –gospodarczego projektu 1.2.4. Zidentyfikowane problemy 1.2.5. Powiązania projektu z dokumentami strategicznymi 1.2.6. Logika interwencji 1.2.7. Cele projektu 1.2.8. Wskaźniki produktu i rezultatu 1.2.9. Zagrożenia i ryzyko w realizacji inwestycji 1.2.10. Komplementarność z innymi działaniami / programami 2. Analiza instytucjonalna i prawna wykonalności inwestycji 2.1. Identyfikacja Beneficjentów projektu 2.2. Opis stanu aktualnego instytucji wdrażającej projekt 2.3. Analiza prawna wykonalności projektu 2.4. Promocja 2.5. Pomoc publiczna w projekcie 3. Analiza techniczna

3.1. Stan obecny 3.2. Planowany projekt 3.3. Opis alternatywnych wariantów, analiza opcji 3.4. Analiza efektywności kosztowej (DGC)

4. Analizy specyficzne dla danego projektu/sektora energii 5. Analiza finansowa 5.1. Założenia do analizy finansowej 5.2. Plan inwestycyjny. Nakłady inwestycyjne na realizacje projektu 5.3. Źródła finansowania 5.4. Prognoza przychodów i kosztów operacyjnych 5.5. Zapotrzebowania na kapitał obrotowy netto 5.6. Przepływy pieniężne projektu. 5.7. Poziom dofinansowania ze środków UE. Metoda luki w finansowaniu 5.8. Wskaźniki efektywności finansowej projektu 6. Analiza ekonomiczna 6.1. Analiza kosztów i korzyści - metodologia, podstawowe założenia 6.2. Przejście od analizy finansowej – korekty 6.3. Rachunek kosztów i korzyści społecznych 6.4.Wskaźniki ekonomicznej efektywności projektu 6.5. Koszty i korzyści projektu o charakterze niefinansowym (analiza SWOT)

Wytyczne OZE IZ RPOWP

8

6.6. Opis i kwantyfikacja efektów społecznych inwestycji 7. Ocena ryzyka

7.1. Analiza wrażliwości 7.2. Analiza ryzyka

8. Analiza oddziaływania na środowisko 9. Trwałość projektu

9.1. Trwałość finansowa – mierzona saldem przepływów środków pieniężnych 9.2. Trwałość finansowa – gospodarka i zdolność finansowa Beneficjenta

10. Załączniki: Załącznik nr 1- model finansowy (opracowany zgodnie z szablonem do analizy finansowo-ekonomicznej w arkuszu Excel) Załącznik nr 2- załączniki graficzne i uzupełnienia (wg potrzeb)

Rozdział 4 – Zasady ogólne

Przy sporządzaniu studium wykonalności z zakresu odnawialnych źródeł energii należy przyjąć następujące zasady ogólne:

1. Studium wykonalności jest załącznikiem do wniosku o dofinansowanie projektu w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007-2013.

2. Studium wykonalności musi pozostawać w zgodzie z dokumentami wyższego rzędu, w szczególności: przepisami krajowymi i UE, Regionalnym Programem Operacyjnym Województwa Podlaskiego na lata 2007-2013, Uszczegółowieniem RPOWP na lata 2007-2013; Wytycznymi w sprawie kwalifikowalności wydatków w Regionalnym Programie Operacyjnym Województwa Podlaskiego i innymi dokumentami programowymi na lata 2007-2013, w szczególności z wytycznymi krajowymi i regionalnymi wymienionymi w rozdziale 1.

3. Informacje prezentowane w studium muszą być aktualne na dzień składania wniosku i tożsame z informacjami zawartymi we wniosku. Dane finansowe winny być prezentowane w układzie rocznym. Wszelkie dane wstępne (w szczególności dane liczbowe) muszą posiadać wskazanie źródeł, z których pochodzą i okres, którego dotyczą. Prezentowane dane muszą być realne i wiarygodne. Dane statystyczne nie powinny być starsze niż 2 lata, natomiast źródła danych finansowych (np. kosztorysy, dokumenty finansowe) nie mogą być starsze niż 1 rok.

Rozdział 5 – Zawartość studium wykonalności

Studium wykonalności powinno zawierać odpowiedzi na kluczowe pytania: Co? Co chcemy zrobić? Co ma być zrobione? Kto? Kto ma to zrobić? Kto jest i będzie odpowiedzialny za realizację projektu?

Kto będzie operatorem powstałej infrastruktury, kto będzie nią zarządzał? Kiedy? Kiedy chcemy zacząć i kiedy zamierzamy zakończyć? Gdzie? Gdzie projekt ma być realizowany?

Dlaczego? Dlaczego chcemy się tym zająć? Skąd wiemy, że nasz projekt jest

Wytyczne OZE IZ RPOWP

9

naprawdę potrzebny i uzasadniony? Dlaczego właśnie „tutaj i teraz”?

W jaki sposób? Jakie są działania, które planujemy zrealizować?

Za ile? Ile będzie nas kosztowała realizacja poszczególnych działań, oraz późniejsze utrzymanie projektu? Ile środków i kiedy będziemy potrzebować?

Skąd środki? W jaki sposób sfinansujemy wydatki związane z realizacją oraz późniejszym utrzymaniem projektu?

Celem studium wykonalności w zakresie OZE jest:

→ jasne zdefiniowane potrzeb odbiorców projektu w kontekście kreowania nowych źródeł energii,

→ wybór najkorzystniejszego wariantu realizacji projektu,

→ określenie zakresu rzeczowego przedsięwzięcia oraz jego kluczowych parametrów,

→ oszacowanie nakładów inwestycyjnych, harmonogramu realizacji i finansowania inwestycji oraz źródeł pokrycia nakładów inwestycyjnych,

→ analiza zasadności realizacji projektu ze względu na potrzeby grupy docelowej,

→ ocena efektywności finansowej, trwałości technicznej, prawnej i instytucjonalnej,

→ analiza efektów ekologicznych. Studium wykonalności jest dokumentem przygotowywanym we wstępnej fazie inwestycji, zatem oszacowanie parametrów finansowych i technicznych inwestycji może wykazywać odchylenia od końcowych wartości rzędu 5-10%. Podkreślić należy, że celem realizacji studium wykonalności jest przede wszystkim zbadanie zasadności realizacji projektu w proponowanym kształcie.

1. Wnioski z przeprowadzonej analizy – podsumowanie

Rozdział winien zawierać krótkie streszczenie (maksymalnie 10 stron) i kluczowe informacje na temat projektu zawierające w szczególności następujące informacje: 1. charakterystykę projektu (lokalizacja, obszar oddziaływania, podstawowe parametry

techniczne, wnioski z audytu energetycznego – o ile wnioskodawca go posiada), 2. informację na temat beneficjentów projektu, 3. cele projektu i ich kwantyfikację w postaci wskaźników produktu i rezultatu, 4. planowany poziom nakładów inwestycyjnych, 5. ramy czasowe projektu, zgodnie z przyjętym harmonogramem, 6. wartość projektu, wnioskowany poziom dofinansowania projektu, wynikający

w szczególności z analizy luki w finansowaniu, 7. wnioski z analizy prawnej i instytucjonalnej, ocenę trwałości projektu, 8. wyniki i wnioski z analizy finansowej i ekonomicznej (wskaźniki rentowności,

finansowa płynność projektu, społeczno-ekonomiczne efekty realizacji projektu).

Wytyczne OZE IZ RPOWP

10

1.1 Definicja projektu Przedmiot i zakres projektu należy przedstawić zwięźle i w sposób jednoznaczny. Z rozdziału tego musi jednoznacznie wynikać jakie działania będą realizowane w ramach projektu, np. zamontowana zostanie instalacja solarna posiadająca moduły fotowoltaiczne o mocy X w systemie autonomicznym w obiekcie Y służąca do podgrzania wody użytkowej.

1.2 Charakterystyka projektu 1.2.1 Tytuł projektu

Tytuł powinien stanowić krótką jednoznaczną nazwę, tak aby w sposób jasny identyfikował projekt, a jednocześnie nie powielał tytułów innych projektów realizowanych przez Beneficjenta lub inne podmioty. Nazwa projektu powinna zawierać przedmiot, lokalizację, etap oraz fazę zadania (jeżeli realizowany projekt jest częścią większej inwestycji).

1.2.2 Lokalizacja projektu

Projekty realizowane w ramach V Osi Priorytetowej RPOWP muszą być identyfikowane do poziomu konkretnego powiatu, gminy i miejscowości. W przypadku, kiedy projekt będzie realizowany na terenie kilku powiatów lub gmin należy dodać kolejne lokalizacje. Natomiast jeżeli projekt będzie realizowany na terenie kilku miejscowości ale w obrębie tej samej gminy, miejscowości te należy wymienić.

1.2.3 Analiza otoczenia społeczno –gospodarczego projektu

W rozdziale tym należy ująć jedynie kluczowe cechy danego obszaru, na tyle szczegółowo, żeby zrozumieć jakie problemy ma rozwiązać realizacja inwestycji z zakresu OZE, jakie są najważniejsze skutki i konsekwencje dla środowiska. Rozdział ten powinien zawierać syntetyczną informację z wykorzystaniem najważniejszych danych statystycznych. Zalecana jest analiza następujących obszarów tematycznych: określenie i charakterystyka obszaru – zwięzły opis bezpośredniego otoczenia projektu

(obszar miasta/gminy w odniesieniu do powiatu i województwa) dokonany tylko z punktu widzenia zasadności realizacji projektu z OZE i jego oddziaływania,

otoczenie społeczne – o ile aspekty demograficzne mają wpływ na projekt, infrastruktura techniczna – w tym zakresie na ile oddziałuje na projekt należy

scharakteryzować poziom podstawowej infrastruktury technicznej, otoczenie gospodarcze i potencjał regionu – należy zidentyfikować ewentualne

problemy lub szanse, określić jego potencjał i specyfikę, które mogą zostać wykorzystane lub umocnione poprzez realizację inwestycji; należy podać inne znaczące informacje o obszarze oddziaływania inwestycji.

1.2.4. Zidentyfikowane problemy

Istotne jest sformułowanie najważniejszych (zidentyfikowanych w toku analizy otoczenia społeczno-gospodarczego, grup docelowych oraz strategicznych założeń rozwoju), problemów występujących na danym terenie/w danym sektorze, które projekt ma rozwiązać lub przyczynić się do ich rozwiązania. Wskazać należy sposób, w jaki zostanie to osiągnięte dzięki projektowi. Problemy dotyczące beneficjentów bezpośrednich jak i pośrednich powinny nawiązywać do analizy otoczenia. Spośród różnych technik analizy można wskazać na tzw. „drzewo problemów” jako metodę identyfikacji i analizy problemów oraz ich

Wytyczne OZE IZ RPOWP

11

powiązań przyczynowo-skutkowych. W metodzie tej definiujemy cel kluczowy oraz pozostałe cele projektu jako rozwiązanie zidentyfikowanych problemów (sytuacji negatywnej).Wykorzystujemy ponadto tzw. „drzewo celów” jako metodę prezentacji powiązań przyczynowo-skutkowych problemów (sytuacji negatywnych) z celami (rozwiązaniami). „Drzewo celów” jest pozytywnym odbiciem „drzewa problemów”.

1.2.5. Powiązania projektu z dokumentami strategicznymi Krótka (na 2-3 strony) prezentacja powiązań projektu z dokumentami krajowymi (Polityka Energetyczna Polski do 2030 roku) i regionalnymi określającymi strategiczne i operacyjne ramy projektu. Wymagane jest uzasadnienie zgodności z celami, w szczególności „Strategii Rozwoju Województwa Podlaskiego” i „Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007” oraz innymi strategicznymi dokumentami w zależności od specyfiki przedmiotu projektu np. lokalnymi programami ochrony powietrza jak np. „Program ochrony powietrza dla aglomeracji białostockiej (powiatu grodzkiego białostockiego)”, „Program ochrony powietrza dla Miasta Łomża”. Ważnym dokumentem strategicznym jest „Program Ochrony Środowiska Województwa Podlaskiego na lata 2011-2014 Białystok 2011” (Projekt). Projekt winien być zgodny z politykami horyzontalnymi Unii Europejskiej i należy przedstawić krótkie, wiarygodne uzasadnienie zgodności.

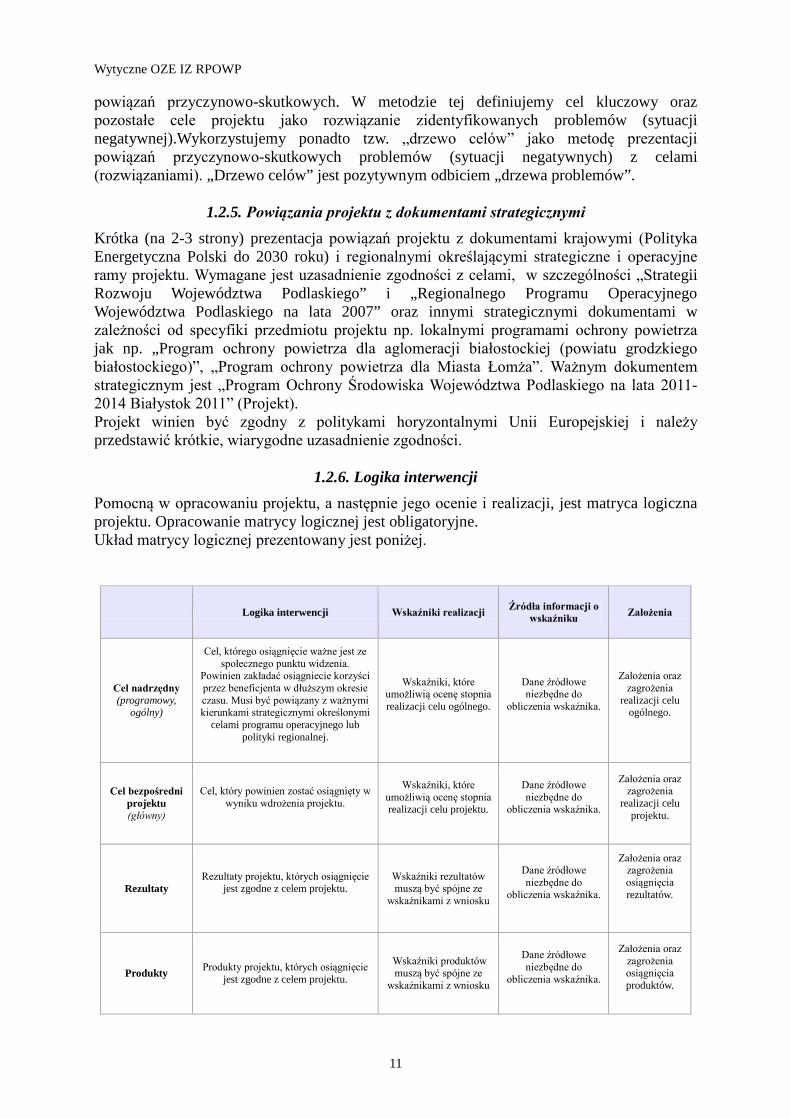

1.2.6. Logika interwencji Pomocną w opracowaniu projektu, a następnie jego ocenie i realizacji, jest matryca logiczna projektu. Opracowanie matrycy logicznej jest obligatoryjne. Układ matrycy logicznej prezentowany jest poniżej.

Logika interwencji Wskaźniki realizacji Źródła informacji o wskaźniku Założenia

Cel nadrzędny (programowy,

ogólny)

Cel, którego osiągnięcie ważne jest ze społecznego punktu widzenia.

Powinien zakładać osiągniecie korzyści przez beneficjenta w dłuższym okresie czasu. Musi być powiązany z ważnymi kierunkami strategicznymi określonymi

celami programu operacyjnego lub polityki regionalnej.

Wskaźniki, które umożliwią ocenę stopnia realizacji celu ogólnego.

Dane źródłowe niezbędne do

obliczenia wskaźnika.

Założenia oraz zagrożenia

realizacji celu ogólnego.

Cel bezpośredni projektu (główny)

Cel, który powinien zostać osiągnięty w wyniku wdrożenia projektu.

Wskaźniki, które umożliwią ocenę stopnia realizacji celu projektu.

Dane źródłowe niezbędne do

obliczenia wskaźnika.

Założenia oraz zagrożenia

realizacji celu projektu.

Rezultaty Rezultaty projektu, których osiągnięcie

jest zgodne z celem projektu.

Wskaźniki rezultatów muszą być spójne ze

wskaźnikami z wniosku

Dane źródłowe niezbędne do

obliczenia wskaźnika.

Założenia oraz zagrożenia osiągnięcia rezultatów.

Produkty Produkty projektu, których osiągnięcie jest zgodne z celem projektu.

Wskaźniki produktów muszą być spójne ze

wskaźnikami z wniosku

Dane źródłowe niezbędne do

obliczenia wskaźnika.

Założenia oraz zagrożenia osiągnięcia produktów.

Wytyczne OZE IZ RPOWP

12

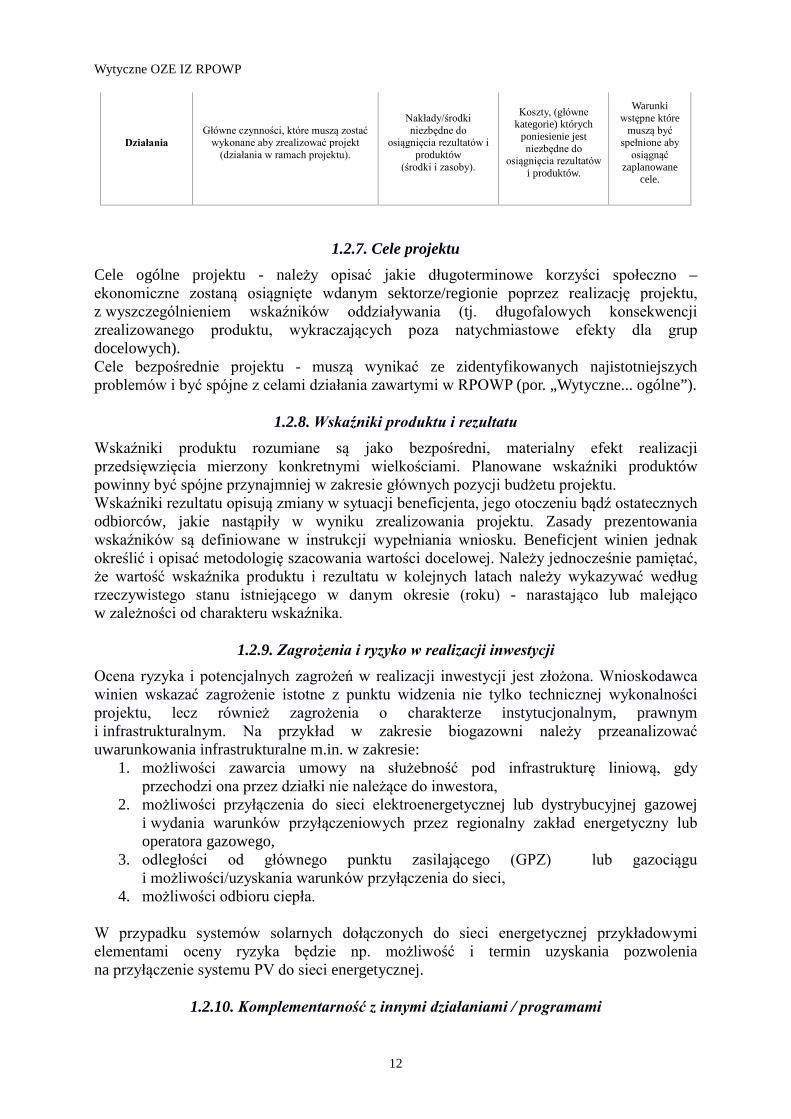

Działania

Główne czynności, które muszą zostać wykonane aby zrealizować projekt

(działania w ramach projektu).

Nakłady/środki niezbędne do

osiągnięcia rezultatów i produktów

(środki i zasoby).

Koszty, (główne kategorie) których

poniesienie jest niezbędne do

osiągnięcia rezultatów i produktów.

Warunki wstępne które

muszą być spełnione aby

osiągnąć zaplanowane

cele.

1.2.7. Cele projektu Cele ogólne projektu - należy opisać jakie długoterminowe korzyści społeczno – ekonomiczne zostaną osiągnięte wdanym sektorze/regionie poprzez realizację projektu, z wyszczególnieniem wskaźników oddziaływania (tj. długofalowych konsekwencji zrealizowanego produktu, wykraczających poza natychmiastowe efekty dla grup docelowych). Cele bezpośrednie projektu - muszą wynikać ze zidentyfikowanych najistotniejszych problemów i być spójne z celami działania zawartymi w RPOWP (por. „Wytyczne... ogólne”).

1.2.8. Wskaźniki produktu i rezultatu Wskaźniki produktu rozumiane są jako bezpośredni, materialny efekt realizacji przedsięwzięcia mierzony konkretnymi wielkościami. Planowane wskaźniki produktów powinny być spójne przynajmniej w zakresie głównych pozycji budżetu projektu. Wskaźniki rezultatu opisują zmiany w sytuacji beneficjenta, jego otoczeniu bądź ostatecznych odbiorców, jakie nastąpiły w wyniku zrealizowania projektu. Zasady prezentowania wskaźników są definiowane w instrukcji wypełniania wniosku. Beneficjent winien jednak określić i opisać metodologię szacowania wartości docelowej. Należy jednocześnie pamiętać, że wartość wskaźnika produktu i rezultatu w kolejnych latach należy wykazywać według rzeczywistego stanu istniejącego w danym okresie (roku) - narastająco lub malejąco w zależności od charakteru wskaźnika.

1.2.9. Zagrożenia i ryzyko w realizacji inwestycji Ocena ryzyka i potencjalnych zagrożeń w realizacji inwestycji jest złożona. Wnioskodawca winien wskazać zagrożenie istotne z punktu widzenia nie tylko technicznej wykonalności projektu, lecz również zagrożenia o charakterze instytucjonalnym, prawnym i infrastrukturalnym. Na przykład w zakresie biogazowni należy przeanalizować uwarunkowania infrastrukturalne m.in. w zakresie:

1. możliwości zawarcia umowy na służebność pod infrastrukturę liniową, gdy przechodzi ona przez działki nie należące do inwestora,

2. możliwości przyłączenia do sieci elektroenergetycznej lub dystrybucyjnej gazowej i wydania warunków przyłączeniowych przez regionalny zakład energetyczny lub operatora gazowego,

3. odległości od głównego punktu zasilającego (GPZ) lub gazociągu i możliwości/uzyskania warunków przyłączenia do sieci,

4. możliwości odbioru ciepła.

W przypadku systemów solarnych dołączonych do sieci energetycznej przykładowymi elementami oceny ryzyka będzie np. możliwość i termin uzyskania pozwolenia na przyłączenie systemu PV do sieci energetycznej.

1.2.10. Komplementarność z innymi działaniami / programami

Wytyczne OZE IZ RPOWP

13

Projekt zgłaszany do dofinansowania może stanowić element szerszego przedsięwzięcia. Należy przedstawić jego komplementarność z innymi projektami środowiskowymi, a w szczególności z zakresu OZE.

2. Analiza instytucjonalna i prawna wykonalności inwestycji

2.1. Identyfikacja Beneficjentów projektu Analiza instytucjonalna ma przynieść wiedzę w następującym zakresie:

1. kto uczestniczy w projekcie?, 2. kto pełnić będzie funkcje zamawiającego?, 3. czy będzie powołany niezależny podmiot do nadzoru nad realizacją projektu

(inżynier projektu)?, 4. w jakim zakresie beneficjent/operator będzie uczestniczył w realizacji?, 5. jak kadrowo i organizacyjnie jest przygotowany, jak będzie wyglądała struktura

zespołu, zakres odpowiedzialności członków zespołu realizującego projekt?, 6. kto będzie zarządzał infrastrukturą po zakończeniu projektu?

Beneficjentem projektu jest podmiot, który będzie stroną umowy o dofinansowanie projektu w ramach RPOWP.

2.2. Opis stanu aktualnego instytucji wdrażającej projekt Wymagana jest prezentacja danych formalno-prawnych dotyczących statusu beneficjenta i operatora oraz relacji między nimi. Dodatkowo dla podmiotu pełniącego funkcję operatora majątku wytworzonego w wyniku realizacji projektu należy przedstawić: posiadane zasoby techniczne, doświadczenie oraz przygotowanie merytoryczne niezbędne dla prawidłowej eksploatacji majątku oraz poziom opłat dla użytkowników i sposób ich poboru (jeżeli usługa jest odpłatna).

Należy również opisać powiązania beneficjenta z innymi podmiotami (prawne, właścicielskie, organizacyjne itp.). Wymagana jest wskazanie:

1) instytucji i podmiotów zaangażowanych w realizację projektu, podział odpowiedzialności i zadań pomiędzy nimi,

2) osób biorących udział w realizacji projektu, w szczególności koordynatora/kierownika ze strony beneficjenta/operatora, ich rolę, zadania i odpowiedzialność.

W płaszczyźnie proceduralnej należy opisać: - harmonogram prac przygotowawczych, w tym rozpisania przetargów, pozyskiwania odpowiednich zezwoleń itp. - harmonogram realizacji projektu. Zalecaną formą przedstawienia harmonogramu realizacji przedsięwzięcia jest wykres Gantt’a. Harmonogram winien być wykonany przynajmniej w układzie kwartalnym i zawierać co najmniej następujące elementy składowe procesu inwestycyjnego:

1. ocena oddziaływania na środowisko, 2. decyzja lokalizacyjna (o ile dotyczy) 3. uzyskanie pozwolenia na budowę, 4. uzyskanie decyzji z zakresu ochrony środowiska: pozwolenia emisyjne

(pozwolenie na emisję gazów i pyłów do atmosfery, pozwolenie na wytwarzanie odpadów lub/i pozwolenie zintegrowane,

Wytyczne OZE IZ RPOWP

14

5. ogłoszenie przetargu/ów na wykonanie zadania inwestycyjnego i podpisanie umowy/ów z wykonawcą/ami robót,

6. wykonanie robót w poszczególnych etapach realizacyjnych, 7. odbiór końcowy robót, 8. uzyskanie pozwolenia na użytkowanie, 9. rozliczenie finansowe zadania inwestycyjnego.

2.3. Analiza prawna wykonalności projektu Należy udowodnić, że projekt jest przygotowany do realizacji pod względem prawnym i nie występują zagrożenia w tym zakresie. Znaczenie mają wszystkie informacje, w szczególności jakie decyzje/pozwolenia/opinie uzyskano lub jakie pozostają konieczne do uzyskania w celu zapewnienia realizacji inwestycji i eksploatacji powstałej infrastruktury.

2.4. Promocja projektu Należy przedstawić krótki opis sposobów promocji udziału UE w finansowaniu projektu, zgodnie z obowiązującymi przepisami w tym zakresie: → Rozporządzeniem Komisji (WE) nr 1828/2006 z 8 grudnia 2006 r. ustanawiającym

szczegółowe zasady wykonania Rozporządzenia Rady (WE) nr 1083/2006 ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności oraz rozporządzenia (WE) nr 1080/2006 Parlamentu Europejskiego i Rady w sprawie Europejskiego Funduszu Rozwoju Regionalnego – art. 8 i 9;

→ Strategią Komunikacji Funduszy Europejskich na lata 2007-2013, w tym zał. nr 1 Księgą znaków;

→ Krajowymi Wytycznymi w zakresie informacji i promocji – (por. „Wytyczne ds. promocji);

→ Wytycznymi Instytucji Zarządzającej Regionalnym Programem Operacyjnym Województwa Podlaskiego na lata 2007-2013 dla Beneficjentów w zakresie informacji i promocji.

2.5. Pomoc publiczna w projekcie Obligatoryjne jest ustalenie, czy w określonej transakcji występuje pomoc publiczna poprzez zbadanie, czy jednocześnie występują wszystkie niżej wymienione przesłanki: 1) wsparcie jest przyznawane przez Państwo lub pochodzi ze środków państwowych, 2) wsparcie to jest udzielane na warunkach korzystniejszych niż oferowane na rynku

(korzyść ekonomiczna), 3) selektywność tzn. uprzywilejowanie określonych podmiotów lub wytwarzanie

określonych dóbr, 4) wsparcie zakłóca konkurencję lub grozi zakłóceniem oraz wpływa na wymianę handlową

między Państwami Członkowskimi. Każdą z przesłanek należy uzasadnić. Pomoc publiczna nie występuje w przypadku, gdy którakolwiek z przesłanek nie jest spełniona. Projekt w części jest objęty pomocą publiczną, gdy wynik przeprowadzonego testu pomocy publicznej jest pozytywny, przynajmniej w odniesieniu do części zakresu rzeczowego

Wytyczne OZE IZ RPOWP

15

projektu. Skutkiem tego jest konieczność wydzielenia wydatków kwalifikowalnych w ramach pomocy publicznej i bez pomocy (Por. „Wytyczne... ogólne”). Zgodnie z artykułem 54 ust. 4 rozporządzenia Rady (WE) nr 1083/2006 w odniesieniu do pomocy publicznej dla przedsiębiorstw, w rozumieniu art. 87 TWE pomoc publiczna przyznana w ramach programów operacyjnych podlega pułapom określonym dla pomocy publicznej. Oznacza to, że projekty w których zidentyfikowano pomoc publiczną otrzymają wsparcie na niższym poziomie intensywności (kwota pomocy wyrażona jako odsetek kosztów kwalifikowalnych) niż pozostałe projekty, tj. poziomie wynikającym z zastosowanego programu pomocowego. Zgodnie z Rozporządzenie Komisji (WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznającym niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem, pomoc publiczna może wystąpić bez względu na formę prawną. Szczegółowo zagadnienia pomocy publicznej zostały przedstawione przez IZ w zakładce „Pomoc publiczna” na stronie internetowej www.rpowp.wrotapodlasia.pl/pomoc-publiczna.

3. Analiza techniczna Zadaniem analizy technicznej jest określenie zasadności zaproponowanych rozwiązań technicznych i technologicznych w projekcie. Powinna ona szczegółowo uzasadnić wybór rozwiązania technicznego oraz proponowane zmiany (które mają przynieść rezultaty zmierzające do osiągnięcia celów projektu) i wykazać, że zaproponowane rozwiązanie jest: wykonalne pod względem technicznym i/lub technologicznym, zgodne z najlepszą praktyką w danej dziedzinie, zgodne z obowiązującymi normami prawnymi, przedstawia optymalny stosunek jakości do ceny, najbardziej odpowiednie spośród rozważanych opcji, przynosi bezpośrednie korzyści ekologiczne.

Analiza wariantów projektu jest bardzo istotna z punktu widzenia właściwej identyfikacji zakresu projektu oraz wyboru najbardziej opłacalnego rozwiązania technicznego. Wybór wariantów do analizy może dotyczyć głównych aspektów realizacji projektu, takich jak np. wysokość nakładów inwestycyjnych, wysokość kosztów operacyjnych, podstawowe parametry techniczne projektu, urządzenia, rozwiązania technologiczne. Analiza wariantów powinna być wykonana na wczesnym etapie przygotowania projektu i faktycznie przyczyniać się do określania zakresu projektu. W związku z tym Beneficjent powinien skupić się na ograniczonej liczbie istotnych i technicznie wykonalnych opcji/wariantów (2 lub 3), przy czym jeden wariant winien mieć charakter wariantu tzw. bezinwestycyjnego. Analiza techniczno-technologiczna dla wariantu bazowego (wariant preferowany-wybrany do realizacji ) winna obejmować dwa zasadnicze etapy:

1. opis stanu aktualnego zawierający m.in. proces uzyskania warunków przyłączenia do sieci elektroenergetycznej, zasoby posiadanych surowców energetycznych, istniejący system przesyłu i dystrybucji energii z dotychczas funkcjonującej instalacji, podstawowe rozwiązania oraz parametry techniczne i technologiczne istniejących rozwiązań, krótki opis parametrów energetycznych stanu przedinwestycyjnego na podstawie audytu energetycznego (o ile jest posiadany),

2. opis stanu projektowanego (dla wariantu preferowanego) zawierający rodzaj wykorzystanego źródła odnawialnego (energia słoneczna, energia z biomasy, pozostałe) schemat ideowy planowanych rozwiązań technicznych,

Wytyczne OZE IZ RPOWP

16

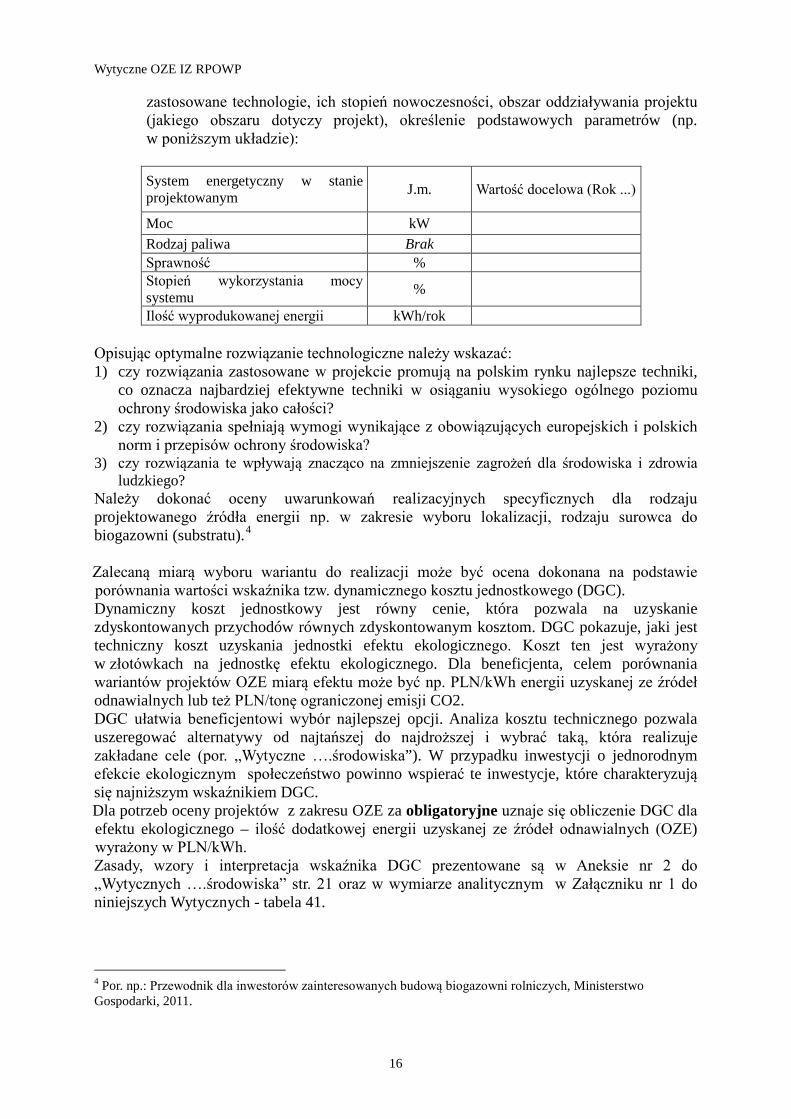

zastosowane technologie, ich stopień nowoczesności, obszar oddziaływania projektu (jakiego obszaru dotyczy projekt), określenie podstawowych parametrów (np. w poniższym układzie):

System energetyczny w stanie projektowanym J.m. Wartość docelowa (Rok ...)

Moc kW Rodzaj paliwa Brak Sprawność % Stopień wykorzystania mocy systemu %

Ilość wyprodukowanej energii kWh/rok Opisując optymalne rozwiązanie technologiczne należy wskazać: 1) czy rozwiązania zastosowane w projekcie promują na polskim rynku najlepsze techniki,

co oznacza najbardziej efektywne techniki w osiąganiu wysokiego ogólnego poziomu ochrony środowiska jako całości?

2) czy rozwiązania spełniają wymogi wynikające z obowiązujących europejskich i polskich norm i przepisów ochrony środowiska?

3) czy rozwiązania te wpływają znacząco na zmniejszenie zagrożeń dla środowiska i zdrowia ludzkiego?

Należy dokonać oceny uwarunkowań realizacyjnych specyficznych dla rodzaju projektowanego źródła energii np. w zakresie wyboru lokalizacji, rodzaju surowca do biogazowni (substratu).4

Zalecaną miarą wyboru wariantu do realizacji może być ocena dokonana na podstawie porównania wartości wskaźnika tzw. dynamicznego kosztu jednostkowego (DGC). Dynamiczny koszt jednostkowy jest równy cenie, która pozwala na uzyskanie zdyskontowanych przychodów równych zdyskontowanym kosztom. DGC pokazuje, jaki jest techniczny koszt uzyskania jednostki efektu ekologicznego. Koszt ten jest wyrażony w złotówkach na jednostkę efektu ekologicznego. Dla beneficjenta, celem porównania wariantów projektów OZE miarą efektu może być np. PLN/kWh energii uzyskanej ze źródeł odnawialnych lub też PLN/tonę ograniczonej emisji CO2. DGC ułatwia beneficjentowi wybór najlepszej opcji. Analiza kosztu technicznego pozwala uszeregować alternatywy od najtańszej do najdroższej i wybrać taką, która realizuje zakładane cele (por. „Wytyczne ….środowiska”). W przypadku inwestycji o jednorodnym efekcie ekologicznym społeczeństwo powinno wspierać te inwestycje, które charakteryzują się najniższym wskaźnikiem DGC. Dla potrzeb oceny projektów z zakresu OZE za obligatoryjne uznaje się obliczenie DGC dla efektu ekologicznego – ilość dodatkowej energii uzyskanej ze źródeł odnawialnych (OZE) wyrażony w PLN/kWh. Zasady, wzory i interpretacja wskaźnika DGC prezentowane są w Aneksie nr 2 do „Wytycznych ….środowiska” str. 21 oraz w wymiarze analitycznym w Załączniku nr 1 do niniejszych Wytycznych - tabela 41.

4 Por. np.: Przewodnik dla inwestorów zainteresowanych budową biogazowni rolniczych, Ministerstwo Gospodarki, 2011.

Wytyczne OZE IZ RPOWP

17

4. Analizy specyficzne dla danego rodzaju projektu / sektora Wymagana jest krótka (maksymalnie 2 strony) charakterystyka sektora OZE, w ramach którego realizowany jest projekt (projekty dotyczące budowy infrastruktury służącej do produkcji i przesyłu energii pochodzącej ze źródeł odnawialnych). Stan bieżący, perspektywa rozwojowa winna dotyczyć tylko rynku lokalnego/regionalnego. Niezbędna jest ocena rynku odbiorców, wskazanie liczby osób, gospodarstw domowych, budynków użyteczności publicznej i podmiotów gospodarczych korzystających z systemu. Wskazanie zapotrzebowania na energię elektryczną i cieplną (łącznego i w podziale na grupy odbiorców) w skali roku. Analiza sektora dla projektów autonomicznych (służących zaspokojeniu własnych potrzeb w zakresie energii elektrycznej i cieplnej, bez przesyłu i dystrybucji) winna koncentrować się na ocenie tendencji i regulacji prawnych w zakresie energetyki wpływających na zasadność projektu ( np. jakie są i będą taryfy, ceny nośników ciepła). W przypadku biogazowni pożądana jest analiza substratów w otoczeniu: ich dostępności, możliwości zapewnienia dostaw oraz oceny produktywności biogazu.

5. Analiza finansowa Zasady sporządzania analizy finansowej w ramach studium wykonalności: 1) Celem analizy finansowej jest ustalenie wartości wskaźników efektywności finansowej

projektu, weryfikacja trwałości finansowej projektu oraz ustalenie właściwego (maksymalnego) dofinansowania z funduszy UE.

2) Założenia i struktura modelu analizy: − Model analizy w arkuszu kalkulacyjnym winien składać się z trzech części: założeń,

obliczeń i wyników. Arkusz z założeniami powinien zawierać wszystkie wprowadzane dane: założenia finansowe, parametry do obliczeń, dane liczbowe, wskaźniki, dane historyczne itp. Arkusz z obliczeniami oraz arkusz z wynikami nie powinny zawierać założeń wprowadzanych ręcznie. Arkusz kalkulacyjny z pełnym modelem finansowym powinien być udostępniony Instytucji Zarządzającej w wersji elektronicznej w formacie XLS na płycie CD/DVD. Arkusz kalkulacyjny nie powinien być chroniony. Powinien być aktywny i udostępniony.

− Podstawowy scenariusz makroekonomiczny jest wykorzystywany w całym modelu; pesymistyczny scenariusz makroekonomiczny jest wykorzystywany jedynie w przypadku analizy wrażliwości.

− Należy wykorzystać wzorcowy model analizy – stanowiący załącznik nr 1 do niniejszych Wytycznych. Arkusz nie zawiera formuł w większości tabel (aktywne formuły są w tabelach wskaźników dynamicznych, DGC i luki w finansowaniu), wnioskodawca samodzielnie przygotowuje analizę wykorzystując założenia wstępne. Celem modelu jest ułatwienie sporządzania analizy i ujednolicenie formy oraz zakresu prezentowanych obliczeń i wyników.

− Analiza powinna być prowadzona w cenach stałych. − Z uwagi na specyfikę projektów z zakresu OZE należy przyjąć 15 - letni okres

odniesienia tożsamy z okresem referencyjnym zalecanym przez Komisję Europejską jako minimalny dla niezdefiniowanego sektora gospodarki (sektor „inne”); por.: Rozdział 7.4 pkt. 1 „Wytyczne MRR...generujących dochód”. Wnioskodawca winien dokładnie uzasadnić inny okres odniesienia przyjęty w analizie.

Wytyczne OZE IZ RPOWP

18

− Zakłada się, iż inwestycja będzie oddana do eksploatacji od początku następnego roku kalendarzowego po zakończeniu okresu ponoszenia nakładów inwestycyjnych (okresu realizacji).

− W analizie musi być zastosowany różnicowy (przyrostowy) model finansowy (wnioskowany projekt = wariant inwestycyjny – wariant bezinwestycyjny).

− Analizę finansową przeprowadza się w oparciu o metodologię zdyskontowanych przepływów środków pieniężnych (ang. Discounted Cash Flow – DCF); pod uwagę brane są jedynie wpływy i wydatki pieniężne (amortyzacja, rezerwy i inne pozycje księgowe, które nie odpowiadają rzeczywistym przepływom, są pomijane) (por. „Wytyczne MRR...generujących dochód” str.22 i „Przewodnik” rozdz. 2.4. str. 36).

− Analiza winna być sporządzona w cenach netto (bez podatku VAT) w przypadku, gdy podatek VAT nie stanowi wydatku kwalifikowalnego, ponieważ może zostać odzyskany w oparciu o przepisy krajowe lub w cenach brutto (wraz z podatkiem VAT), gdy podatek VAT stanowi wydatek kwalifikowalny (ponieważ nie może zostać odzyskany w oparciu o przepisy krajowe). Podatek VAT powinien zostać wyodrębniony jako osobna kategoria.

− Zgodnie z zaleceniami Komisji Europejskiej finansową stopę dyskontową przyjmuje się na poziomie 5%.

− Dla projektów, które nie generują przychodów w rozumieniu art. 55 ust. 1 rozporządzenia Rady (WE) nr 1083/2006, samo wystąpienie oszczędności kosztów operacyjnych nie jest czynnikiem, który przesądza o konieczności zastosowania metody luki w finansowaniu.

− W analizie finansowej uwzględniamy ponoszone w okresie eksploatacji projektu niezbędne nakłady odtworzeniowe na pewne elementy infrastruktury o krótkim okresie użytkowania oraz zmiany w kapitale obrotowym netto w całym okresie odniesienia. IZ nie przewiduje uwzględnienia rezerw inwestycyjnych w kosztach kwalifikowalnych projektu.

− W kalkulacji luki w finansowaniu zdyskontowane nakłady odtworzeniowe i zdyskontowane zmiany w kapitale obrotowym netto powiększają zdyskontowane koszty operacyjne. W kalkulacji luki nie uwzględniamy rezerw, zaś zdyskontowana wartość rezydualna powiększa zdyskontowane przychody netto (por. model analizy).

− Projektem generującym dochód (przychód netto) jest projekt współfinansowany przez Europejski Fundusz Rozwoju Regionalnego lub Fundusz Spójności, którego całkowity koszt przekracza 1 mln EUR, w wyniku realizacji którego generowane będą przychody w rozumieniu art. 55 ust. 1 rozporządzenia Rady (WE) nr 1083/2006, pod warunkiem, iż: a) zdyskontowane przychody w rozumieniu art. 55 ust 1 rozporządzenia Rady (WE) nr 1083/2006 przewyższają zdyskontowane koszty operacyjne lub rzeczywiste przychody generowane przez projekt w okresie do 5 lat od jego zakończenia przewyższają koszty operacyjne projektu w tym okresie (w przypadku projektu, dla którego nie można oszacować dochodu z wyprzedzeniem), b) wsparcie nie stanowi pomocy publicznej w rozumieniu art. 87 TWE, w tym pomocy de minimis, c) wsparcie nie jest związane z instrumentami inżynierii finansowej w rozumieniu art. 44 rozporządzenia Rady (WE) nr 1083/2006 oraz Sekcji 8 rozporządzenia Komisji (WE) nr 1828/2006.

− Dla wszystkich projektów generujących dochód, dla których istnieje możliwość oszacowania dochodu z wyprzedzeniem, poziom dofinansowania ustala się przy zastosowaniu metody luki w finansowaniu (por. „Wytyczne … dochód”). Metoda luki ma również zastosowanie do tej części projektów, które nie są objęte pomocą publiczną (w przypadku projektów objętych częściowo pomocą publiczną).

Wskaźnik luki w finansowaniu wyznaczany jest przez algorytm:

Wytyczne OZE IZ RPOWP

19

krok 1. Określenie wskaźnika luki w finansowaniu (R): R = Max EE/DIC gdzie: - Max EE to maksymalny wydatek kwalifikowalny = DIC - DNR (art. 55 ust. 2 rozporządzenia Rady (WE) nr 1083/2006); - DIC to suma zdyskontowanych nakładów inwestycyjnych na realizację projektu, bez rezerw na nieprzewidziane wydatki; - DNR to suma zdyskontowanych przychodów netto (dochodów) powiększonych o wartość rezydualną = suma zdyskontowanych przychodów – suma zdyskontowanych kosztów operacyjnych + zdyskontowana wartość rezydualna, krok 2. Określenie „kwoty decyzji” (Decision Amount, DA), tzn. kwoty, dla której ma zastosowanie stopa współfinansowania dla danej osi priorytetowej. Niezależnie od wielkości projektu jest to kwota wydatków kwalifikowalnych, która powinna zostać umieszczona w umowie o dofinansowanie i stanowi podstawę do określenia wysokości dofinansowania unijnego: DA = EC*R gdzie: Kwota wydatków kwalifikowalnych określona w kroku drugim (kwota decyzji, DAEC to koszty kwalifikowalne (niezdyskontowane), spełniające kryteria kwalifikowalności prawnej, tj. zgodne art. 56 rozporządzenia nr 1083/2006, krok 3. Określenie (maksymalnej) dotacji UE: Dotacja UE = DA*Max CRpa gdzie: - Max CRpa to maksymalna wielkość współfinansowania określona dla osi priorytetowej w decyzji Komisji przyjmującej program operacyjny (art. 53 ust. 6), w przypadku V Osi Priorytetowej RPOWP odpowiednio 85%. Przykład obliczenia luki w finansowaniu oraz ustalenia wartości dofinansowania z funduszy UE przedstawiono w Załączniku 1 do Wytycznych – modelu analizy, tabela nr 41.

− Obligatoryjne wskaźniki efektywności finansowej projektu, to:

→ finansowa bieżąca wartość netto inwestycji (FNPV/C), kalkulowana bez dotacji i z dotacją po stronie wpływów oraz

→ finansowa wewnętrzna stopa zwrotu z inwestycji (FRR/C). Nie ma potrzeby prezentowania finansowej bieżącej wartość netto kapitału (FNPV/K) i finansowej wewnętrznej stopy zwrotu z kapitału (FRR/K) dla projektów o kosztach całkowitych poniżej 25 mln euro. (FNPV/C) i (FRR/C) obliczane są na podstawie przepływów pieniężnych określonych przy zastosowaniu metody różnicowej (przyrostowej), obejmujących:

→ Nakłady inwestycyjne (-) → Koszty operacyjne (-) → Kapitał obrotowy netto (przyrost) (+) → Przychody (+) → Wartość rezydualną (+)

Wytyczne OZE IZ RPOWP

20

Zdyskontowana wartość netto strumieni pieniężnych (DCF) powyższych kategorii jest podstawą do obliczenia wskaźników dyskontowych efektywności finansowej projektu.

− Dla projektów wymagających wsparcia UE wskaźnik FNPV/C nie uwzględniający dofinansowania z funduszy UE (bez dotacji po stronie wpływów) powinien mieć wartość ujemną, co dowodzi braku pokrycia nakładów inwestycyjnych i kosztów operacyjnych przez przychody w okresie odniesienia.

− Jak wspomniano powyżej (w pkt.5.4.3.) ważnym elementem oceny projektu jest analiza trwałości finansowej obejmująca: → analizę zasobów finansowych projektu, → analizę sytuacji finansowej beneficjenta/operatora. Wnioskodawca winien wykazać, że w każdym roku okresu odniesienia projektu saldo NCF (net cash flow) jest dodatnie lub zerowe, co oznacza, że planowane wpływy i wydatki są odpowiednio zaplanowane, zaś projekt posiada płynność finansową. Podobna analiza winna być przeprowadzona dla beneficjenta (jeżeli beneficjentem jest jednostka samorządu terytorialnego wystarczająca jest ocena opisowa wieloletniej prognozy finansowej i budżetu) i operatora dla scenariusza działalność z projektem (wariant inwestycyjny).

− Podstawowe składowe analizy finansowej: 1) założenia finansowe i informacje statystyczne– winny być oparte na najbardziej

aktualnych informacji i wynikać z oficjalnych źródeł np. Ministerstwa Finansów lub Ministerstwa Gospodarki, Urzędu Statystycznego. Założenia zastosowane w modelu winny mieć wskazane źródło informacji.

2) założenia ilościowe np. dotyczące nowo- wyprodukowanej energii z OZE muszą pochodzić z wiarygodnych źródeł, np. audytu energetycznego, dokumentacji technicznej nabywanych i instalowanych urządzeń, dokumentacji projektowej.

3) założenia kosztowo-przychodowe – w odniesieniu do danych historycznych wymagane jest źródło np. sprawozdanie finansowe, cennik itp., w odniesieniu do wartości prognozowanych przyjmuje się wartości stale z roku bazowego (ostatni pełny rok obrachunkowy przed złożeniem wniosku), bez waloryzacji i uwzględnienia inflacji,

4) nakłady inwestycyjne winny być prezentowane w postaci harmonogramu rzeczowo-finansowego w układzie kwartalnym; dla każdej pozycji musi zostać zaprezentowana wartość netto, stawka VAT, należy podatek VAT oraz wartość brutto. Nakłady inwestycyjne należy podać na podstawie najbardziej aktualnych i wiarygodnych danych (np. aktualne kosztorysy) wraz ze wskazaniem ich źródła, z dokładnością do 1 gr. (PLN 0,00).

5) określamy źródła finansowania kosztów całkowitych (kwalifikowalnych i niekwalifikowalnych projektu), przy uwzględnieniu następujących założeń: - dla projektów podlegających zasadom pomocy publicznej (w tym de minimis) maksymalny poziom dotacji EFRR liczony jest z zasadami jej obliczania,

- dla projektów, które nie generują dochodu netto lub których dochody nie pokrywają w pełni kosztów operacyjnych maksymalny poziom dotacji EFRR jest tożsamy z maksymalnym poziomem dofinansowania określonym w konkursie,

- dla pozostałych projektów maksymalny poziom dofinansowania zostaje określony z zastosowaniem metody luki w finansowaniu.

6) prognozy wartości przychodów i kosztów mają charakter przyrostowy (różnicowy), przychody ze sprzedaży obliczane są na podstawie zastosowania cen stałych i zmiennego wolumenu produkcji/sprzedaży dla całego okresu odniesienia; zgodnie

Wytyczne OZE IZ RPOWP

21

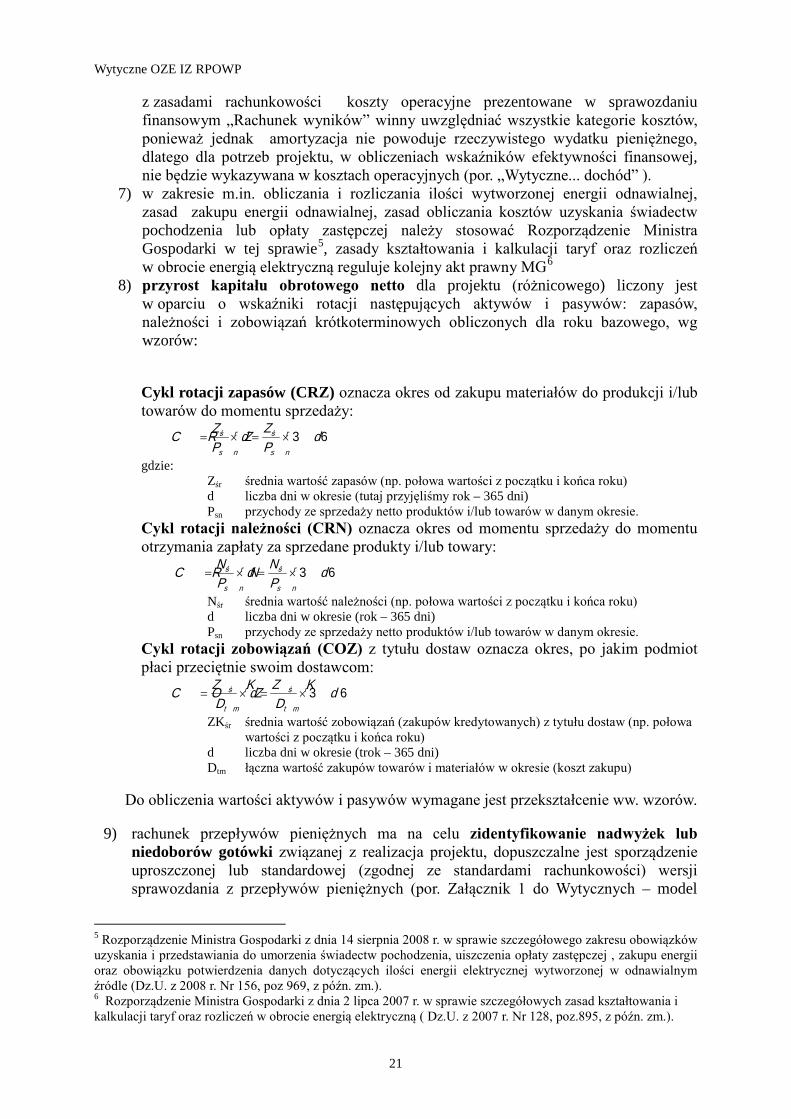

z zasadami rachunkowości koszty operacyjne prezentowane w sprawozdaniu finansowym „Rachunek wyników” winny uwzględniać wszystkie kategorie kosztów, ponieważ jednak amortyzacja nie powoduje rzeczywistego wydatku pieniężnego, dlatego dla potrzeb projektu, w obliczeniach wskaźników efektywności finansowej, nie będzie wykazywana w kosztach operacyjnych (por. „Wytyczne... dochód” ).

7) w zakresie m.in. obliczania i rozliczania ilości wytworzonej energii odnawialnej, zasad zakupu energii odnawialnej, zasad obliczania kosztów uzyskania świadectw pochodzenia lub opłaty zastępczej należy stosować Rozporządzenie Ministra Gospodarki w tej sprawie5, zasady kształtowania i kalkulacji taryf oraz rozliczeń w obrocie energią elektryczną reguluje kolejny akt prawny MG6

8) przyrost kapitału obrotowego netto dla projektu (różnicowego) liczony jest w oparciu o wskaźniki rotacji następujących aktywów i pasywów: zapasów, należności i zobowiązań krótkoterminowych obliczonych dla roku bazowego, wg wzorów:

Cykl rotacji zapasów (CRZ) oznacza okres od zakupu materiałów do produkcji i/lub towarów do momentu sprzedaży:

dPZd

PZC R Z

s n

ś r

s n

ś r 3 6×=×=

gdzie: Zśr średnia wartość zapasów (np. połowa wartości z początku i końca roku) d liczba dni w okresie (tutaj przyjęliśmy rok – 365 dni) Psn przychody ze sprzedaży netto produktów i/lub towarów w danym okresie.

Cykl rotacji należności (CRN) oznacza okres od momentu sprzedaży do momentu otrzymania zapłaty za sprzedane produkty i/lub towary:

dPNd

PNC R N

s n

ś r

s n

ś r 3 6×=×=

Nśr średnia wartość należności (np. połowa wartości z początku i końca roku) d liczba dni w okresie (rok – 365 dni) Psn przychody ze sprzedaży netto produktów i/lub towarów w danym okresie.

Cykl rotacji zobowiązań (COZ) z tytułu dostaw oznacza okres, po jakim podmiot płaci przeciętnie swoim dostawcom:

dDZ Kd

DZ KC O Z

t m

ś r

t m

ś r 3 6×=×=

ZKśr średnia wartość zobowiązań (zakupów kredytowanych) z tytułu dostaw (np. połowa wartości z początku i końca roku)

d liczba dni w okresie (trok – 365 dni) Dtm łączna wartość zakupów towarów i materiałów w okresie (koszt zakupu)

Do obliczenia wartości aktywów i pasywów wymagane jest przekształcenie ww. wzorów.

9) rachunek przepływów pieniężnych ma na celu zidentyfikowanie nadwyżek lub niedoborów gotówki związanej z realizacja projektu, dopuszczalne jest sporządzenie uproszczonej lub standardowej (zgodnej ze standardami rachunkowości) wersji sprawozdania z przepływów pieniężnych (por. Załącznik 1 do Wytycznych – model

5 Rozporządzenie Ministra Gospodarki z dnia 14 sierpnia 2008 r. w sprawie szczegółowego zakresu obowiązków uzyskania i przedstawiania do umorzenia świadectw pochodzenia, uiszczenia opłaty zastępczej , zakupu energii oraz obowiązku potwierdzenia danych dotyczących ilości energii elektrycznej wytworzonej w odnawialnym źródle (Dz.U. z 2008 r. Nr 156, poz 969, z późn. zm.). 6 Rozporządzenie Ministra Gospodarki z dnia 2 lipca 2007 r. w sprawie szczegółowych zasad kształtowania i kalkulacji taryf oraz rozliczeń w obrocie energią elektryczną ( Dz.U. z 2007 r. Nr 128, poz.895, z późn. zm.).

Wytyczne OZE IZ RPOWP

22

analizy, tabele nr 30-31). W wariancie inwestycyjnym w przepływach gotówkowych uwzględniono wydatki poniesione na odtworzenie majątku trwałego oraz zmianę zapotrzebowania na kapitał obrotowy,

10) kalkulacja wskaźnika luki w finansowaniu uwzględnia co do zasady po stronie wpływów wartość rezydualną, jej brak może powodować istotne zniekształcenie wyników obliczeń i niewłaściwe oszacowanie poziomu dofinansowania z UE; dla projektów, które nie generują przychodów w rozumieniu art. 55 ust. 1 rozporządzenia Rady (WE) nr 1083/2006, samo wystąpienie oszczędności kosztów operacyjnych nie jest czynnikiem, który przesądza o konieczności zastosowania metody luki w finansowaniu (projekt nie generuje przyrostu dochodów, obniża jedynie koszty operacyjne poprzez np. niższe koszty ogrzewania wody w wyniku zastosowania solarów, na pokrycie których operator np. szkoła, ośrodek sportu i rekreacji, otrzyma mniejszą dotację budżetową),

11) finansowa wartość netto inwestycji (FNPV/C) w ujęciu finansowym wyraża zdyskontowaną, przy określonej stopie dyskonta, nadwyżkę strumieni efektów i korzyści nad zdyskontowanymi strumieniami nakładów inwestycyjnych i kosztów eksploatacji w ujęciu bezwzględnym (PLN, Euro). FNPV/C>0 (dla opcji: nakłady inwestycyjne nie uwzględniają dotacji UE, tj. badamy efektywność projektu bez względu na strukturę źródeł jego finansowania) oznacza, że projekt kwalifikuje się do zatwierdzenia bez konieczności uzyskania wsparcia UE, gdyż inwestycja generuje korzyści dla inwestora. W procesie wsparcia UE zwykle mamy do czynienia z sytuacją odwrotną, tj. FNPV/C<0,

12) finansowa wewnętrzna stopa zwrotu z inwestycji FRR/C informuje o najwyższej stopie zwrotu jaką generuje projekt wtedy, gdy wartości aktualne strumieni nakładów i efektów są równe, czyli FNPV/C=0. Wartość FRR/C – przy bardzo dużej nadwyżce kosztów i nakładów nad efektami (FNPV/C <0) nie ma sensu ekonomicznego (jest praktycznie niewyleczalna). Oznacza to, że oceniając projekt komercyjnie należy go odrzucić, ponieważ stopa zysku jest niższa od stopy zwrotu kapitału w alternatywne, bezpieczne, instrumenty finansowe.

13) obliczeń wskaźników dokonujemy z wykorzystaniem standardowych funkcji finansowych arkusza kalkulacyjnego (NPV i IRR).

6. Analiza ekonomiczna Analiza ekonomiczna opiera się na zbiorze technik określanych mianem analizy kosztów i korzyści (ang. Cost-Benefit Analysis – CBA). Służy do oceny wpływu projektu na wzrost ekonomicznego dobrobytu środowiska. W odróżnieniu od analizy finansowej ujmującej projekt z punktu widzenia właściciela, analiza ekonomiczna przyjmuje punkt widzenia interesów społeczności lokalnej. Ocena ekonomiczna winna analizować koszty i korzyści związane z oddziaływaniem projektu na jego szersze otoczenie, a więc otoczenie społeczno-gospodarcze. Na przejście od analizy finansowej do analizy ekonomicznej składają się trzy etapy:

1. korekta o efekty podatków pośrednich i innych transferów fiskalnych, 2. korekta o efekty zewnętrzne, 3. odchylenia cenowe (przekształcenie cen rynkowych w ceny rozrachunkowe).

W przyjętym dla celów Wytycznych uproszczonym modelu analizy ekonomicznej korekta o efekty podatków pośrednich zawiera korektę o VAT. Patrząc od strony finansowej transfery stanowią wydatek dla inwestora. Spojrzenie od strony społecznej nakazuje odjąć transfery i podatek VAT od przepływów finansowych netto wykazanych w analizie finansowej, gdyż

Wytyczne OZE IZ RPOWP

23

w skali gospodarki nie są one kosztem w sensie ekonomicznym, tj. nie wiążą się z wykorzystaniem zasobów. W celu wyliczenia wewnętrznej ekonomicznej stopy zwrotu (ENPV) w pierwszym etapie dokonano korekty przepływów pieniężnych netto wykazanych w analizie finansowej o podatki pośrednie, w tym wypadku VAT. Kwotę podatku odliczono od wszystkich wydatków poniesionych w trakcie realizacji inwestycji (por. Załącznik nr 1. do Wytycznych - tabela 37). Korekta (+/-) o efekty zewnętrzne polega na oszacowaniu wpływy projektu na dobrobyt regionu, czy w przypadku bardzo dużych projektów – kraju. Inwestycja realizowana przez Beneficjenta może przynosić pewien zespół różnorodnych korzyści społecznych (lub też kosztów), pojawiających się w wyniku oddziaływania projektu. Jednakże realizacja pewnych projektów związana jest z ingerencją w mechanizmy rynkowe. Zaburzenie działania rynku w wielu przypadkach może stanowić koszt społeczny. Korekta o efekty zewnętrzne polega na określeniu siły oddziaływania projektu na otoczenie i jego przydatności dla społecznego dobrobytu. Korekta o efekty zewnętrzne zakłada możliwość wyceny tych efektów. Niektóre korzyści i koszty zewnętrzne nie poddają się jednak kwantyfikacji pieniężnej. W projektach OZE zalecane jest kwantyfikowanie kosztów (cost) i korzyści (benefit). Oszacowanie efektów zewnętrznych powinno zostać wykonane w trzech krokach. Po pierwsze, wszystkie efekty zewnętrzne, zarówno pozytywne jak i negatywne, powinny zostać zidentyfikowane i właściwie opisane. Następnie efekty powinny zostać określone ilościowo. W projektach OZE można wskazywać np. na konsekwencje zmiany źródeł energii (przykład: głównym negatywnym dla środowiska źródłem pozyskiwania energii ze źródeł konwencjonalnych (węgla) jest spalanie, emisja pyłów i CO2 do atmosfery. Poza spalaniem na skutek wydobycia znacznie obniża się poziom wód gruntowych, powstają tzw. leje depresyjne, skutkiem samego wydobycia są zaś zapadliska kopalniane, osiadanie gruntu i związane z tym pękanie ścian budynków, niszczenie dróg oraz linii kolejowych, ponadto występuje skażenie rzek zrzutami wód kopalnianych. W przypadku odkrywek wydobycie powoduje powstawanie hałd, które zajmują duże obszary nie nadające się do życia zarówno dla flory jak i fauny. W okolicy kopalni całkowicie niszczone jest środowisko naturalne, głównie przez zasypywanie obszarów leśnych i nieużytków na rzecz składowisk odpadów, która ciągle wzrasta, czy też zniszczenie życia biologicznego na terenie wyrobisk kopalni odkrywkowych. Środowisko naturalne niszczone jest zanim powstanie kopalnia, gdyż aby ją uruchomić należy wcześniej przygotować teren. Odnawialne źródła energii (OZE), w tym energii słonecznej eliminują powyższe zagrożenie. Koszty finansowe uruchomienia i usuwania skutków wydobycia węgla można zapisać po stronie korzyści projektu, który zastępuje energię z węgla energią słoneczną/gazową/wodną/wiatrową.) W opisanym przypadku możemy mówić o kosztach ekonomicznych pozyskiwania energii konwencjonalnej. W trzecim kroku Beneficjent powinien oszacować koszt dla społeczeństwa spowodowany efektami zewnętrznymi. Oznacza to, że Beneficjent powinien wyrazić w pieniądzu efekt zewnętrzny (por. „Wytyczne … środowiska”, rozdz. 4.1.1.). Poniżej prezentowane są przykłady efektów zewnętrznych z zakresu OZE:

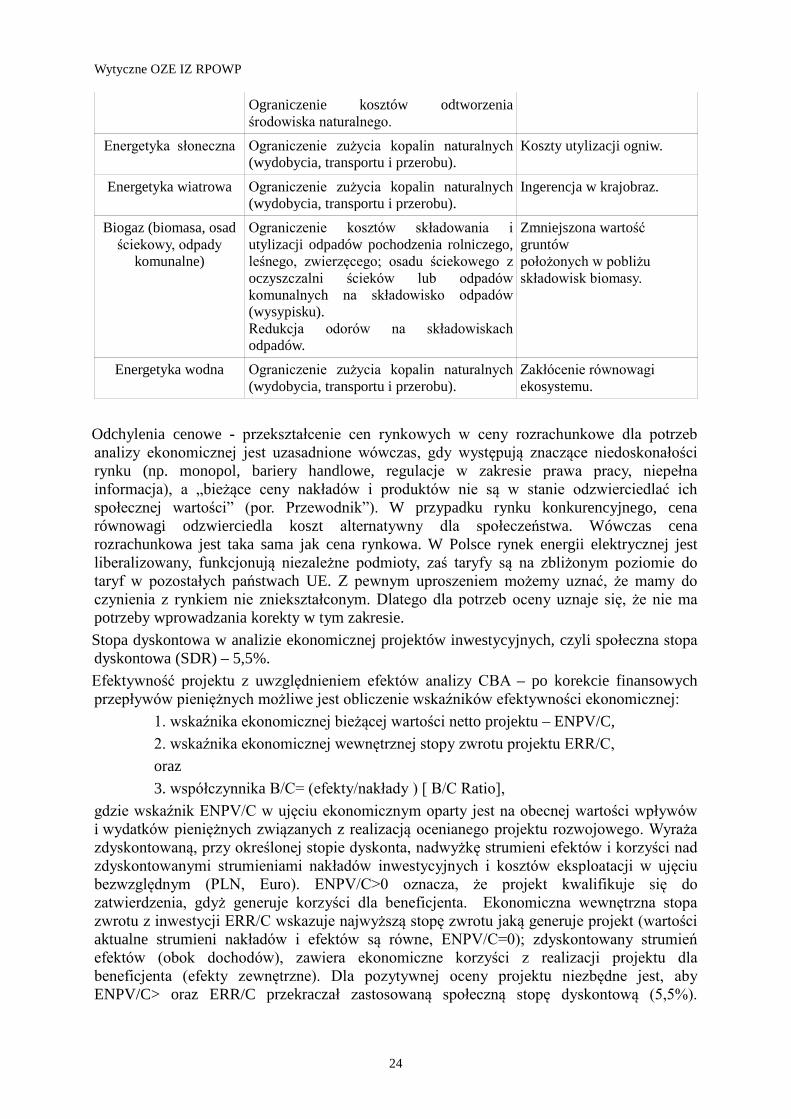

Sektor OZE Przykłady pozytywnych efektów zewnętrznych

Przykłady negatywnych efektów zewnętrznych

OZE -wszystkie Ograniczenie emisji związków szkodliwych do atmosfery (Co,Co2,So2, pyłów) i składowania odpadów (popiołów energetycznych) poprzez zastąpienie źródeł konwencjonalnych.

Wytyczne OZE IZ RPOWP

24

Ograniczenie kosztów odtworzenia środowiska naturalnego.

Energetyka słoneczna Ograniczenie zużycia kopalin naturalnych (wydobycia, transportu i przerobu).

Koszty utylizacji ogniw.

Energetyka wiatrowa Ograniczenie zużycia kopalin naturalnych (wydobycia, transportu i przerobu).

Ingerencja w krajobraz.

Biogaz (biomasa, osad ściekowy, odpady

komunalne)

Ograniczenie kosztów składowania i utylizacji odpadów pochodzenia rolniczego, leśnego, zwierzęcego; osadu ściekowego z oczyszczalni ścieków lub odpadów komunalnych na składowisko odpadów (wysypisku). Redukcja odorów na składowiskach odpadów.

Zmniejszona wartość gruntów położonych w pobliżu składowisk biomasy.

Energetyka wodna Ograniczenie zużycia kopalin naturalnych (wydobycia, transportu i przerobu).

Zakłócenie równowagi ekosystemu.

Odchylenia cenowe - przekształcenie cen rynkowych w ceny rozrachunkowe dla potrzeb analizy ekonomicznej jest uzasadnione wówczas, gdy występują znaczące niedoskonałości rynku (np. monopol, bariery handlowe, regulacje w zakresie prawa pracy, niepełna informacja), a „bieżące ceny nakładów i produktów nie są w stanie odzwierciedlać ich społecznej wartości” (por. Przewodnik”). W przypadku rynku konkurencyjnego, cena równowagi odzwierciedla koszt alternatywny dla społeczeństwa. Wówczas cena rozrachunkowa jest taka sama jak cena rynkowa. W Polsce rynek energii elektrycznej jest liberalizowany, funkcjonują niezależne podmioty, zaś taryfy są na zbliżonym poziomie do taryf w pozostałych państwach UE. Z pewnym uproszeniem możemy uznać, że mamy do czynienia z rynkiem nie zniekształconym. Dlatego dla potrzeb oceny uznaje się, że nie ma potrzeby wprowadzania korekty w tym zakresie. Stopa dyskontowa w analizie ekonomicznej projektów inwestycyjnych, czyli społeczna stopa dyskontowa (SDR) – 5,5%. Efektywność projektu z uwzględnieniem efektów analizy CBA – po korekcie finansowych przepływów pieniężnych możliwe jest obliczenie wskaźników efektywności ekonomicznej: 1. wskaźnika ekonomicznej bieżącej wartości netto projektu – ENPV/C, 2. wskaźnika ekonomicznej wewnętrznej stopy zwrotu projektu ERR/C, oraz 3. współczynnika B/C= (efekty/nakłady ) [ B/C Ratio], gdzie wskaźnik ENPV/C w ujęciu ekonomicznym oparty jest na obecnej wartości wpływów i wydatków pieniężnych związanych z realizacją ocenianego projektu rozwojowego. Wyraża zdyskontowaną, przy określonej stopie dyskonta, nadwyżkę strumieni efektów i korzyści nad zdyskontowanymi strumieniami nakładów inwestycyjnych i kosztów eksploatacji w ujęciu bezwzględnym (PLN, Euro). ENPV/C>0 oznacza, że projekt kwalifikuje się do zatwierdzenia, gdyż generuje korzyści dla beneficjenta. Ekonomiczna wewnętrzna stopa zwrotu z inwestycji ERR/C wskazuje najwyższą stopę zwrotu jaką generuje projekt (wartości aktualne strumieni nakładów i efektów są równe, ENPV/C=0); zdyskontowany strumień efektów (obok dochodów), zawiera ekonomiczne korzyści z realizacji projektu dla beneficjenta (efekty zewnętrzne). Dla pozytywnej oceny projektu niezbędne jest, aby ENPV/C> oraz ERR/C przekraczał zastosowaną społeczną stopę dyskontową (5,5%).

Wytyczne OZE IZ RPOWP

25

W takim wypadku pozytywną ocenę efektywności potwierdza również współczynnik BCR, który indykuje następujące tezy:

współczynnik B/C > 1, a ENPV dodatnie - projekt zatwierdzić współczynnik B/C < 1, a ENPV ujemne - projekt odrzucić.

Interpretacja dokonywana z punktu widzenia podejmującego decyzje, który reprezentuje społeczeństwo, Jeśli ENPV > 0, EIRR > 5,5,%, B/C > 1, projekt jest wartościowy dla społeczeństwa, ponieważ jego wdrożenie przyczyni się do zwiększenia dobrobytu.

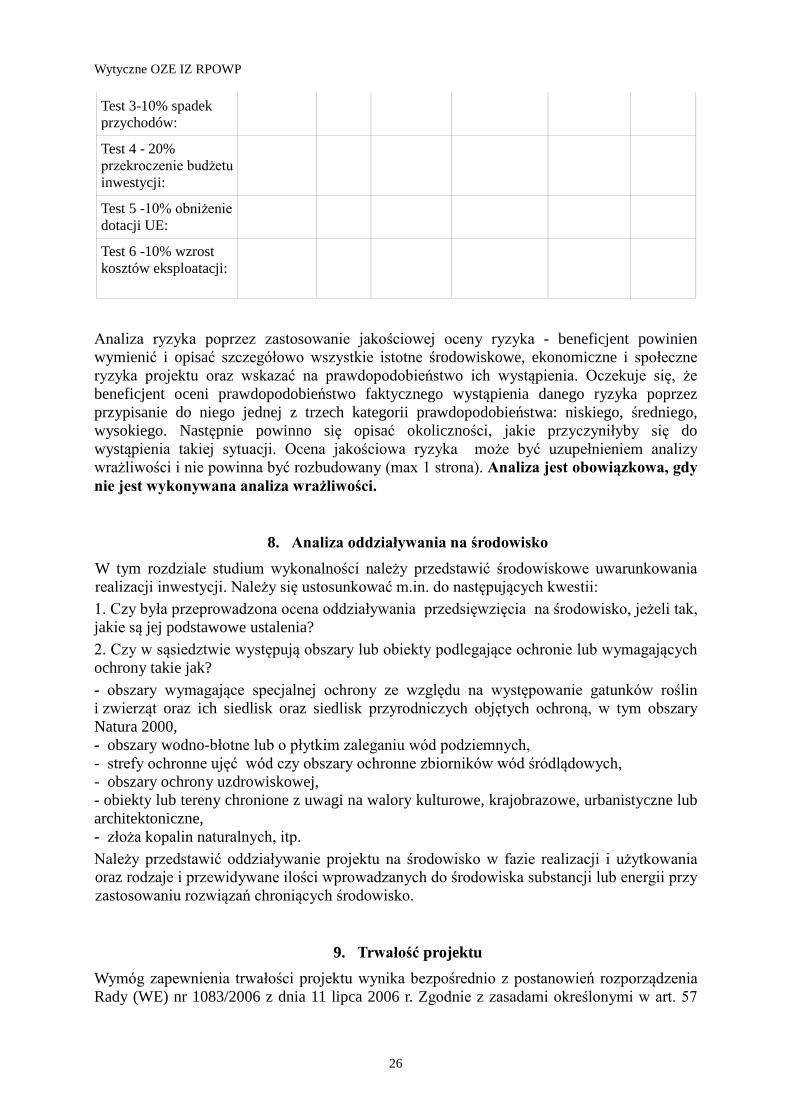

7. Ocena ryzyka – fakultatywna Na mocy przepisów Rozporządzenia Rady (WE) nr 1083/2006 pełna ocena ryzyka jest obowiązkowa dla dużych projektów. W pozostałych przypadkach poniższe zasady przeprowadzenia takiej oceny mają charakter fakultatywny. Ocena ryzyka wymaga przeprowadzenia: 1. Analizy wrażliwości poprzez wskazanie zmiennych krytycznych projektu i określenie wpływu procentowej zmiany zmiennej na wskaźnik efektywności projektu (ENPV) oraz na stan salda przepływów pieniężnych (NCF) w każdym roku analizy, 2. Analizy ryzyka poprzez zastosowanie jakościowej ocenę ryzyka, a także trwałości finansowej. W analizie wrażliwości beneficjent powinien sprawdzić, jak czynniki ryzyka wpływają na ENPV i EIRR. Ponadto beneficjent powinien sprawdzić wrażliwość tych wskaźników na zmiany wartości najważniejszych pozytywnych i negatywnych efektów zewnętrznych (por. „Wytyczne … środowiska”). W pierwszym etapie proponuje się zbadanie wpływu na ENPV zmian 2 zmiennych: całkowitych nakładów inwestycyjnych i korzyści (efektów zewnętrznych) ekonomicznych (badany jest rozkład ENPV przy liniowej zmianie każdej zmiennej w przedziale 70%-130%). Wg. metodologii CBA za zmienne krytyczne uznaje się te zmienne, w przypadku których zmiana ich wartości o +/- 1% powoduje odpowiednią zmianę wartości ENPV o więcej niż +/- 5%. W drugim etapie sugerowane jest zastosowanie poniższych testów zmiennych do zbadania jak kształtuje się saldo przepływów środków pieniężnych (net cash flow - NCF) dla projektu:

Test 3 -10% spadek przychodów

Test 4 - 20% przekroczenie budżetu inwestycji

Test 5 -10% obniżenie dotacji UE

Test 6 -10% wzrost kosztów eksploatacji

Wyniki testów dla okresu inwestycji i pierwszych 3 lat wdrożenia można zaprezentować w poniższym okładzie (NCF – net cash flow): NCF w PLN: 2010 2011 2012 2013 2014 2015

Scenariusz bazowy:

Wytyczne OZE IZ RPOWP

26

Test 3-10% spadek przychodów:

Test 4 - 20% przekroczenie budżetu inwestycji:

Test 5 -10% obniżenie dotacji UE:

Test 6 -10% wzrost kosztów eksploatacji:

Analiza ryzyka poprzez zastosowanie jakościowej oceny ryzyka - beneficjent powinien wymienić i opisać szczegółowo wszystkie istotne środowiskowe, ekonomiczne i społeczne ryzyka projektu oraz wskazać na prawdopodobieństwo ich wystąpienia. Oczekuje się, że beneficjent oceni prawdopodobieństwo faktycznego wystąpienia danego ryzyka poprzez przypisanie do niego jednej z trzech kategorii prawdopodobieństwa: niskiego, średniego, wysokiego. Następnie powinno się opisać okoliczności, jakie przyczyniłyby się do wystąpienia takiej sytuacji. Ocena jakościowa ryzyka może być uzupełnieniem analizy wrażliwości i nie powinna być rozbudowany (max 1 strona). Analiza jest obowiązkowa, gdy nie jest wykonywana analiza wrażliwości.

8. Analiza oddziaływania na środowisko W tym rozdziale studium wykonalności należy przedstawić środowiskowe uwarunkowania realizacji inwestycji. Należy się ustosunkować m.in. do następujących kwestii: 1. Czy była przeprowadzona ocena oddziaływania przedsięwzięcia na środowisko, jeżeli tak, jakie są jej podstawowe ustalenia? 2. Czy w sąsiedztwie występują obszary lub obiekty podlegające ochronie lub wymagających ochrony takie jak? - obszary wymagające specjalnej ochrony ze względu na występowanie gatunków roślin i zwierząt oraz ich siedlisk oraz siedlisk przyrodniczych objętych ochroną, w tym obszary Natura 2000, - obszary wodno-błotne lub o płytkim zaleganiu wód podziemnych, - strefy ochronne ujęć wód czy obszary ochronne zbiorników wód śródlądowych, - obszary ochrony uzdrowiskowej, - obiekty lub tereny chronione z uwagi na walory kulturowe, krajobrazowe, urbanistyczne lub architektoniczne, - złoża kopalin naturalnych, itp. Należy przedstawić oddziaływanie projektu na środowisko w fazie realizacji i użytkowania oraz rodzaje i przewidywane ilości wprowadzanych do środowiska substancji lub energii przy zastosowaniu rozwiązań chroniących środowisko.

9. Trwałość projektu Wymóg zapewnienia trwałości projektu wynika bezpośrednio z postanowień rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. Zgodnie z zasadami określonymi w art. 57

Wytyczne OZE IZ RPOWP

27

rozporządzenia trwałość projektów współfinansowanych ze środków funduszy strukturalnych lub Funduszu Spójności musi być zachowana przez okres pięciu lat od daty zakończenia projektu. Poprzez datę zakończenia projektu należy rozumieć termin realizacji projektu określony w umowie o dofinansowanie projektu, z uwzględnieniem przepisów art. 88 rozporządzenia Rady (WE) nr 1083/2006. W przypadku projektów realizowanych w celu utrzymania inwestycji lub miejsc pracy stworzonych przez MŚP, okres, o którym mowa powyżej, wynosi trzy lata od daty zakończenia projektu. Pojęcie „trwałości projektu” jest rozumiane jako niepoddanie projektu tzw. znaczącej modyfikacji. Zgodnie z art. 57 wyżej wymienionego rozporządzenia znacząca modyfikacja to taka, która: a) ma wpływ na charakter lub warunki realizacji projektu lub powoduje uzyskanie nieuzasadnionej korzyści przez przedsiębiorstwo lub podmiot publiczny oraz b) wynika ze zmiany charakteru własności elementu infrastruktury albo z zaprzestania działalności produkcyjnej. Beneficjent winien wykazać zdolność organizacyjną i finansową do utrzymanie rezultatów projektu. Wnioskodawca musi być w stanie utrzymać rezultaty projektu przez co najmniej 5 lat od chwili zakończenia jego realizacji (w przypadku małych i średnich przedsiębiorców obejmuje to okres 3 lat). Dlatego w tym punkcie należy określić sposób zarządzania i eksploatacji majątku, który powstanie dzięki realizacji projektu. Zasoby techniczne, organizacyjne i finansowe do utrzymania rezultatów projektu. Istotną kwestią jest wykazanie posiadania wystarczających zasobów ludzkich i doświadczenia: 1) odpowiedniego doświadczenia i wykształcenia związanego z prowadzoną działalnością;

osób odpowiedzialnych za zarządzanie finansami; należy podać, wykształcenie, doświadczenie zawodowe wskazanych osób itp.,

2) posiadania odpowiedniego przygotowania merytorycznego do prowadzenia działalności danego typu; odpowiedzi na pytanie: dlaczego posiadane zasoby ludzkie są wystarczające do wdrożenia projektu oraz osiągnięcia celów określonych w projekcie?

Jedną z podstawowych miar gwarantujących trwałość rezultatu jest posiadania trwałości finansowej przez:

1. projekt, 2. operatora,

rozumianej jako posiadanie dodatnich przepływów pieniężnych netto (net cash flow-NCF) w przyszłości. Zatem należy wskazać, czy saldo skumulowanych przepływów pieniężnych na koniec każdego roku wdrażania i eksploatacji rezultatów jest dodatnie zarówno w projekcie jak w podmiocie zarządzającym (operatorze). Projekt jest trwały finansowo, kiedy nie generuje ryzyka wyczerpania środków pieniężnych w przyszłości (por. „Przewodnik”). Trwałość finansowa beneficjenta/operatora – mierzona saldem przepływów środków pieniężnych ma udowodnić odpowiedni poziom finansowania Projektu w okresie wdrożenia i eksploatacji projektu. Dodatnie, skumulowane saldo przepływów środków pieniężnych operatora (użytkownika) we wszystkich latach prognozy gwarantuje zachowanie płynności finansowej i trwałość finansowa operatora i projektu. Występowanie przejściowych niedoborów środków (ujemnych sald w 1 okresie) świadczy, że skumulowana suma wpływów netto jest niższa niż wydatki w tym samym roku. Beneficjent musi wskazać i uzasadnić źródła pokrycia deficytu. Nie jest akceptowalne z punktu widzenia trwałości finansowej projektu występowanie 2 kolejnych ujemnych sald rocznych, nawet przy dodatnim saldzie skumulowanym (narastającym).

Wytyczne OZE IZ RPOWP

28

Załączniki:

Załącznik nr 1 – Model finansowy (odrębny plik w formacie exel) Załącznik nr 2 - wykaz ważniejszych dokumentów oraz aktów prawa wspólnotowego i krajowego z zakresu Wytycznych: 1. Narodowe Strategiczne Ramy Odniesienia, przyjęte przez Komisję Europejską

w porozumieniu z Rzeczpospolitą Polską w dniu 7 maja 2007 r. 2. Regionalny Program Operacyjny Województwa Podlaskiego na lata 2007 – 2013,

przyjętego przez Komisję Europejską w porozumieniu z Rzeczpospolitą Polską w dniu 11 października 2007 r.