Embed Size (px)

Citation preview

1

WYŻSZA SZKOŁA FINANSÓW I PRAWA

W BIELSKU-BIAŁEJ

STUDIA PODYPLOMOWE:

MECHANIZMY FUNKCJONOWANIA STREFY EURO

Projekt realizowany z Narodowym Bankiem Polskim w ramach

programu edukacji ekonomicznej

PRACA DYPLOMOWA

Narodowy Bank Polski a Europejski Bank Centralny- analiza

porównawcza.

Autor: Promotor:

Anna Micherda prof. nadzw.dr hab inż Jacek Binda

Bielsko-Biała, rok 2016

2

............................................. Bielsko-Biała,...............................

(Imię i nazwisko)

Studia Podyplomowe

Mechanizmy funkcjonowania strefy euro

OŚWIADCZENIE

Świadom/a odpowiedzialności oświadczam, że przedkładana praca dyplomowa

pt.:

................................................................................................................................................

................................................................................................................................................

..........

została napisana przeze mnie samodzielnie.

Jednocześnie oświadczam, że ww. praca nie narusza praw autorskich

w rozumieniu ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach

pokrewnych (Dz. U. Nr 24, poz. 83) oraz dóbr osobistych chronionych prawem

cywilnym.

Ww. praca nie zawiera danych i informacji, które uzyskałem/am w sposób

niedozwolony.

..................................

podpis studenta

3

Spis treści

Wstęp 4

1 System bankowości w Polsce 5

1.1 Narodowy Bank Polski- centralny bank Rzeczypospolitej 6

1.2 Niezależność NBP. 7

1.3 Podstawowe funkcje, zadania i cele NBP 10

1.4 Główne obszary działalności NBP 11

2 Europejski Bank Centralny jako centralny bank strefy euro. 13

2.1 Geneza i aspekty prawne działania EBC. 14

2.2 Zadania i cele EBC w Eurosystemie 18

3 Współpraca między NBP a EBC 21

3.1 Rola NBP po przystąpieniu do strefy euro 21

3.2 Unia bankowa jako filar stabilności finansowej systemu

bankowego 22

Bibliografia 27

4

Wstęp

W gospodarce każdego państwa wyróżniamy instytucję banku centralnego. W

Polsce rolę tę pełni Narodowy Bank Polski, który emituje pieniądz narodowy, pełni

funkcje banku nadzorczego, czuwa nad bezpieczeństwem systemu bankowego.

Europejski Bank Centralny to bank centralny strefy euro (dla 19 państw, które

wprowadziły euro) z siedzibą we Frankfurcie nad Menem. Jest on centralną instytucją

dwóch systemów: Eurosystemu i Europejskiego Systemu Banków Centralnych.

Celem pracy jest wyjaśnienie jakim tworem jest Narodowy Bank Polski, który

rozpoczął działalność 1945 roku jakie są jego funkcje, zadania, cele, struktura, rola i

przedstawienie pokrótce historii rozwoju bankowości w Polsce oraz zaprezentowanie

zarysu funkcjonowania Europejskiego Banku Centralnego instytucji młodej bo istniejącej

zaledwie kilkanaście lat, ale będącym najistotniejszym ogniwem Europejskiego Systemu

Banków Centralnych. System ów składa się, oprócz EBC, z narodowych banków

centralnych państw członkowskich Unii Europejskiej, zarówno tych, które już przystąpiły

do strefy euro, jaki tych, które pozostają poza nią (objętych derogacją).

Niniejsza praca składa się z trzech rozdziałów. W pierwszym z nich

zatytułowanym System bankowości w Polsce przedstawiono, w syntetyczny sposób,

system bakowości w Polsce, omówiono aspekty prawne działania Narodowego Banku

Polskiego, zwrócono uwagę na strukturę organizacyjną NBP oraz pokrótce opisano jego

główne obszary działalności.

W drugim rozdziale pt. Europejski Bank Centralny jako centralny bank strefy euro, na

zasadzie kontrastu do NBP, przedstawiono instytucję Europejskiego Banku Centralnego

zaczynając od genezy i podstawy prawnej funkcjonowania, kolejno omawiając pojęcie

niezależności, organy oraz zadania i cele w Eurosystemie.

Ostatni rozdział zatytułowano Współpraca między NBP a EBC skupiono się w nim na

opisaniu materii dotyczącej współpracy NBP i EBC, zagadnień związanych z rolą NBP

po zasileniu przez Polskę szeregów państw strefy euro oraz podjęcie dylematu

dotyczącego uczestnictwa EBC i NBP w Unii Bankowej.

5

1 System bankowości w Polsce

Tradycja polskiej bankowości sięga XV wieku, kiedy to w Krakowie powstawały

pierwsze domy bankowe. W roku 1585 założono z inicjatywy Piotra Skargi, Bank

Pobożny, udzielający niskooprocentowanych pożyczek pod zastaw drobnych

nieruchomości. W końcu XIV wieku pojawiła się nazwa polski czerwony złoty. Wraz

z rozwojem handlu i przemysłu coraz większego znaczenia nabierały domy bankowe

mieszczące się w Warszawie. Był to wiek XVIII. Przyjmowały one depozyty przede

wszystkim od większych właścicieli ziemskich i udzielały im pożyczek hipotecznych.

Domy bankowe udzielały również pożyczek królom polskimi miastom, a także

pośredniczyły w zaciąganiu pożyczek w bankach petersburskich i wiedeńskich1.

Obecnie sektor bankowy w Polsce jest zaliczany do największych pod względem

wielkości aktywów i kapitałów własnych w Europie Środkowej i Wschodniej2.

Proces transformacji sektora bankowego w Polsce rozpoczął się stosunkowo

niedawno bo w 1982 roku, w ustawie prawo bankowe określono zadania i organizację

banków oraz zasady ich działania oraz dostosowano działalność systemu bankowego do

warunków gospodarki rynkowej3.Uznano, że system bankowy należy elastycznie

dostosować do przekształcających się struktur życia gospodarczego.

W nowym systemie funkcjonowania gospodarki narodowej polityka pieniężno-

kredytowa, obejmująca całokształt zagadnień związanych z sytuacją pieniężną kraju

odgrywać miała aktywną rolę w procesie kształtowania polityki gospodarczej, w tym

również finansowej4. Ustawa prawo bankowe i statut NBP stworzył formalne podstawy

prowadzenia przez banki samodzielnej i aktywnej polityki pieniężno-kredytowej5.

1 Kras Ireneusz, Ewolucja polskiego systemu bankowego, Seaculum Christiatnum: pismo historyczne 13/2,

s. 187

2www.stat.gov.pl na podstawie analizy danych statystycznych zawartych na stronie internetowej Głównego

Urzędu Statystycznego

3Dz. U. 1982 nr 7 poz. 56, Ustawa z dnia 26 lutego 1982r.-Prawo bankowe (uchylona)

4 Krzyżkiewicz Z, Tradycje i ewolucja polskiej bankowości, s.43

5 Baka W, Polska reforma gospodarcza, s.181,

6

Gruntowne zmiany polityczne i ekonomiczno-społeczne z 1989 roku kształtowały

współczesną strukturę systemu bankowego6 w czterech płaszczyznach:

budowania nowego systemu prawnego normującego działalność banków,

przekształcenia Narodowego Banku Polskiego w nowoczesny bank

centralny, nie prowadzący działalności komercyjnej,

doprowadzenia do powstania prywatnych banków komercyjnych, w tym

także banków o kapitałach zagranicznych,

sprywatyzowania banków komercyjnych7.

W 1989 roku weszły w życie dwie ustawy, które tworzyły nowe prawo bankowe- ustawa

Prawo bankowe oraz ustawa o Narodowym Banku Polskim.

Nowoczesny system bankowy w Polsce powstał w 1990 roku i jest on zbliżony do

systemu przyjętego w większości krajów Unii Europejskiej. Jest to tak zwany model

niemiecko-japoński.

Struktura systemu bankowego w Polsce jest dwuszczeblowa, składa się z banku

centralnego (emisyjnego), instytucji bankowych, zasad ich współdziałania i relacji z

otoczeniem. Są to zatem banki: komercyjne, spółdzielcze, hipoteczne, inwestycyjne itp.

oraz odpowiednie przepisy i regulacje istniejące w państwie.

1.1 Narodowy Bank Polski- centralny bank Rzeczypospolitej

Konstytucja stanowi, że centralnym bankiem państwa jest Narodowy Bank Polski.

Przysługuje mu wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki

pieniężnej8. Jest zatem najważniejszą instytucją wpływającą na rynek pieniężny w

Polsce.

NBP jest instytucją państwową, która posiada osobowość prawną.

Funkcjonowanie NBP zawęża się do terytorium Polski, a skoncentrowany kapitał należy

do państwa.

6 Pomorska A, Prawne podstaw działalności banków w Polsce, s. 139,

7 Dobosiewicz Z, Podstawy bankowości, s.20,

8 Art. 227 Konstytucji RP, Dz.U.1997.78.483 - Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia

1997 r.

7

Narodowy Bank Polski odpowiada za wartość polskiego pieniądza9. Ustawa o

NBP określa, że podstawowym celem jego działalności jest utrzymanie stabilnego

poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej rządu, o ile nie

ogranicza to podstawowego celu NBP.10

Należy jednak zaznaczyć, że przyjmując wspólną walutę (do czego dąży Polska),

państwa członkowskie przekazują Wspólnocie kompetencje w zakresie polityki

pieniężnej. Państwo rezygnuje w ten sposób ze swojej suwerenności monetarnej, której

składnikami są kompetencja emisyjna i kompetencja waloryzacyjna. O czym więcej w

kolejnych rozdziałach11

.

1.2 Niezależność NBP

Niezależność banku centralnego trudno zdefiniować, ponieważ nie jest to pojęcie

jednowymiarowe. W literaturze przedmiotu znaleźć można opisy i wyjaśnienia , co

należy rozumieć przez niezależność banku centralnego. Brakuje jednak jednolitej

definicji12

.

Bank centralny jest niezależny, jeśli cechuje go:

zakaz finansowania sektora publicznego przez bank,

brak podlegania przez bank instytucjom rządowym,

suwerenność banku przy prowadzeniu polityki kursu walutowego,

ustawodawstwo zapewniające osobistą niezależność członków organów

decyzyjnych banku,

konstytucyjna ranga statutu banku centralnego13

.

Zasada niezależności centralnego banku państwa powinna zabezpieczać w optymalnym

zakresie realizację nałożonych na niego zadań (celów) konstytucyjnych14

.

9 Ibidem,

10 Art. 3.1 Ustawa z dnia 29 sierpnia1997 r. o Narodowym Banku Polskim (Dz. U. z 2013r.poz. 908, z

późn. zm.)

11 Nowak F, Suwerenność państwa a jednolita waluta europejska, , Warszawa 2006, s. 199-201.

12 Kowalak M, Tendencje w polityce, s.211,

13 Huterski R, Niezależność Banku Centralnego, s. 22,

8

W jedynym ze swoich orzeczeń, Trybunał Konstytucyjny wskazał, że omawiana

zasada niezależności powinna być interpretowana w kontekście zadań (celów) NBP.

Dotyczy to w szczególności zadania ochrony wartości pieniądza krajowego15

. Omawiając

problematykę dotyczącą zasady niezależności banku centralnego państwa można

wyróżnić:

niezależność funkcjonalną- rozumianą jako uprawnienie i zdolność banku

centralnego do kształtowania polityki pieniężnej oraz samodzielnego

podejmowania decyzji w wypełnianiu pozostałych funkcji statutowych,

niezależność personalną – odnoszącą się do trybu powoływania i odwoływania

członków kierownictwa banku

niezależność finansową – interpretowaną jako trwałe określenie zasad tworzenia i

podziału funduszy banku i wykluczenie możliwości wywierania nacisku na de-

cyzje banku w kwestiach finansowych,

niezależność instytucjonalną polegającą na zakazie przyjmowania wytycznych,

instrukcji bądź sugestii od osób trzecich w związku z wykonywanymi zadaniami

nałożonymi przez przepisy traktatowe oraz statut banku.

Organami NBP w myśl postanowień konstytucji i ustawy o NBP są: Prezes

Narodowego Banku Polskiego, Rada Polityki Pieniężnej oraz Zarząd Narodowego Banku

Polskiego. Prezesa NBP powołuje Sejm na wniosek Prezydenta na sześcioletnią

kadencję. Prezes przewodniczy Radzie Polityki Pieniężnej, Zarządowi NBP oraz

reprezentuje bank na zewnątrz. Prezes jest także przełożonym wszystkich pracowników

NBP. Funkcję Prezesa pełni obecnie prof. Marek Belka.

Kluczowym organem NBP jest Rada Polityki Pieniężnej, co jest związane z

przyjęciem koncepcji kierownictwa kolegialnego16

. W jej skład wchodzi Prezes NBP

oraz 9 członków powoływanych przez Prezydenta RP, Sejm i Senat. Kadencja członków

trwa 6 lat. Rada ustala corocznie założenia polityki pieniężnej i przedkłada je do

wiadomości Sejmowi równocześnie z przedłożeniem przez Radę Ministrów projektu

14

Bałaban A. s.344,

15 wyrok TK z dnia 16 lipca 2009 r., sygn. akt Kp 4/08 (OTK ZU 2009, Nr 7A, poz. 112),

16 Knosala E, Stasikowski R, Wspólnotowe i polskie publiczne prawo gospodarcze, s.28

9

ustawy budżetowej, wykonuje te założenia poprzez stosowanie instrumentów polityki

pieniężnej oraz w ciągu 5 miesięcy od zakończenia roku budżetowego składa Sejmowi

sprawozdanie z wykonania tych założeń17

. Rada ustala także wysokość stóp

procentowych, określa zasady operacji otwartego rynku, ocenia Zarząd NBP w zakresie

wykonania założeń polityki pieniężnej.

Działalnością NBP kieruje Zarząd, który realizuje uchwały Rady. W skład

Zarządu wchodzą Prezes NBP (jako przewodniczący) oraz 6-8 członków Zarządu.

Członków Zarządu powołuje i odwołuje Prezydent Rzeczypospolitej Polskiej na wniosek

Prezesa NBP18

. NBP zatrudnia 3367 pracowników (stan na 1.10.2015r.) Schemat 1.

Schemat 1 Organy NBP

Źródło: opracowanie własne.

Centralna siedziba NBP mieści się w Warszawie. Dodatkowo działa 16

Oddziałów Okręgowych na terenie całej Polski, w celu usprawnienia funkcjonowania

bankowości centralnej. Rys 1.

17

Zubik M, Narodowy Bank Polski, s.47,

18 http://www.nbp.pl/home.aspx?f=/o_nbp/zarzad.html

10

Rys.1 Oddziały okręgowe NBP

Źródło: http://www.nbp.pl/home.aspx?f=/o_nbp/struktura.html

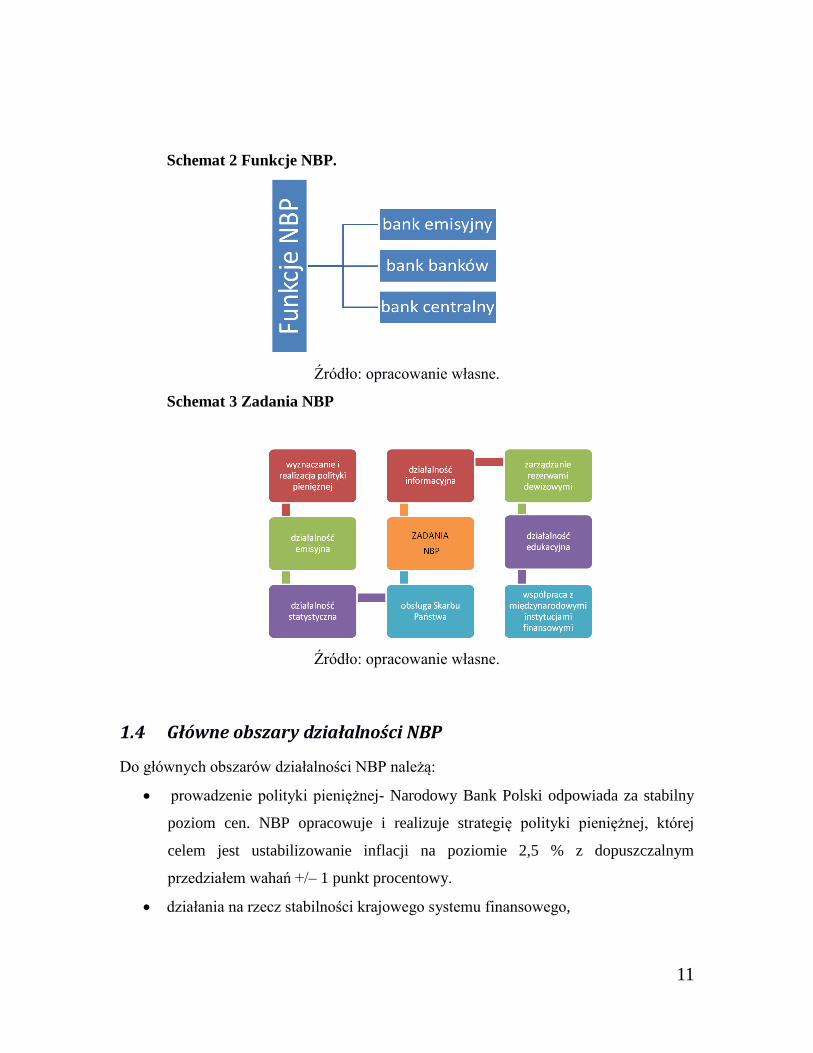

1.3 Podstawowe funkcje, zadania i cele NBP

Artykuł 227 ust. 1 zdanie 2 Konstytucji RP stanowi, że NBP przysługuje wyłączne

prawo emisji pieniądza oraz ustalania i realizowania polityki pieniężnej. Jedną z

podstawowych funkcji banku centralnego – obok funkcji banku państwa i funkcji banku

banków – jest funkcja emisyjna. NBP ma wyłączne prawo emitowania znaków

pieniężnych będących prawnym środkiem płatniczym w Polsce; określa wielkość emisji

oraz moment wprowadzenia do obiegu znaków pieniężnych, a dzięki temu zabezpiecza

płynność obrotu gotówkowego. Jako bank banków NBP nadzoruje systemy płatności w

Polsce. Zaś pełniąc funkcję centralnego banku państwa – prowadzi rachunki bankowe

rządu i centralnych instytucji państwowych, państwowych funduszy celowych i

samorządów oraz realizuje ich zlecenia płatnicze19

. Schemat 2.

Zadania Narodowego Banku Polskiego określone są w Konstytucji RP, ustawie o

Narodowym Banku Polskim oraz w Prawie bankowym. NBP odpowiada za wartość

polskiego pieniądza. Podstawowym celem Narodowego Banku Polskiego jest

zapewnienie stabilnego poziomu cen. Schemat 3.

19

https://www.nbp.pl/edukacja/dodatki_edukacyjne/wsieci_wsf/02.pdf

11

Schemat 2 Funkcje NBP.

Źródło: opracowanie własne.

Schemat 3 Zadania NBP

Źródło: opracowanie własne.

1.4 Główne obszary działalności NBP

Do głównych obszarów działalności NBP należą:

prowadzenie polityki pieniężnej- Narodowy Bank Polski odpowiada za stabilny

poziom cen. NBP opracowuje i realizuje strategię polityki pieniężnej, której

celem jest ustabilizowanie inflacji na poziomie 2,5 % z dopuszczalnym

przedziałem wahań +/– 1 punkt procentowy.

działania na rzecz stabilności krajowego systemu finansowego,

12

działalność emisyjna- NBP ma wyłączne prawo emitowania znaków pieniężnych

RP, zatem jest jedyną instytucją uprawnioną do wprowadzania do obiegu

pieniężnego złotych i groszy jako prawnych środków płatniczych na obszarze

Polski,

rozwój systemu płatniczego,

zarządzanie rezerwami dewizowymi Polski- Narodowy Bank Polski zarządza

rezerwami dewizowymi, które służą przede wszystkim wzmocnieniu

wiarygodności finansowej kraju, obniżając koszt finansowania na rynkach

globalnych i ograniczając ryzyko gwałtownego odpływu kapitału. Rezerwy

dewizowe wspierają także stabilność rynków finansowych i sektora bankowego,

w szczególności przez dostarczanie płynności walutowej w przypadku

dysfunkcjonalności rynków finansowych.

obsługa Skarbu Państwa- Narodowy Bank Polski współpracuje z wieloma

instytucjami publicznymi. Jednym z głównych interesariuszy zewnętrznych jest

Skarb Państwa, dla którego bank centralny prowadzi obsługę bankową rachunków

bieżących. Narodowy Bank Polski obsługuje kilkadziesiąt tysięcy rachunków, w

tym ok. 970 rachunków związanych z redystrybucją środków pochodzących z

Unii Europejskiej

działalność edukacyjna i informacyjna- dla NBP ważne są środowiska

akademickie i naukowe, z którymi bank wymienia doświadczeniami dzieli się

wiedzą. Wspiera działalność naukowo-badawczą, przez co zwiększa swoje

znaczenie na arenie międzynarodowej.

Duży wpływ na działalność NBP ma członkostwo w UE, a w szczególności

przygotowanie Polski do uczestnictwa w strefie euro. W celu właściwego przygotowania

się do przyjęcia euro NBP dąży do spełnienia wymagań nałożonych na banki centralne

państw, które już wprowadziły wspólną walutę. NBP stara uzyskać pozycję znaczącego

ośrodka naukowego w zakresie badań ekonomicznych w kraju oraz w ramach

Europejskiego Systemu Banków Centralnych.

13

2 Europejski Bank Centralny jako centralny bank strefy euro

Europejski Bank Centralny pełni funkcję banku centralnego dla 19 państw

członkowskich UE, które wprowadziły euro i jednocześnie jest jedną z instytucji UE .

Mieści się we Frankfurcie nad Menem w Niemczech, działalność rozpoczął 1.06.1998r.

Na Eurosystem składa się bank centralny strefy euro i krajowe banki centralne

państw członkowskich UE, które przyjęły euro. Głównym zadaniem Eurosystemu,

realizowanym przez EBC, jest utrzymanie średniookresowej stabilności cen, służącej

wspólnemu dobru, rozumianemu jako utrzymanie wzrostu cen nieznacznie poniżej 2% w

skali roku, przy jednoczesnym wsparciu polityki gospodarczej.

ESBC jest systemem, w którego skład wchodzi oprócz banku centralnego strefy

euro wszystkie banki centralne państw członkowskich UE, w tym Narodowy Bank

Polski, Zgodnie z Traktatem o funkcjonowaniu Unii Europejskiej, głównym celem ESBC

jest utrzymanie stabilności cen, wspieranie polityki gospodarczej UE, a także określanie

strategii i prowadzenie polityki pieniężnej Unii, przeprowadzanie operacji walutowych,

utrzymywanie i zarządzanie oficjalnymi rezerwami walutowymi oraz wspieranie

sprawnego funkcjonowania systemów płatniczych. EBC zapewnia także realizację zadań

powierzonych ESBC.

Zakłada się że obydwa systemy będą istnieć obok siebie, dopóki wszystkie

państwa członkowskie UE nie przyjmą wspólnej waluty euro20

. EBC wraz z narodowymi

bankami centralnymi strefy euro zapewnienia także stabilność systemu finansowego w

strefie euro. W ramach realizacji tych zadań Europejski Bank Centralny w przeszłości

aktywnie uczestniczył w neutralizacji skutków kryzysu gospodarczo-finansowego w

strefie euro oraz w zapobiegał jego intensyfikacji wykorzystując standardowe narzędzia

realizacji polityki pieniężnej, jak i środki niestandardowe. Natomiast obecnie, w celu

ograniczenia pojawiających się napięć na rynkach międzybankowych, zapewnia płynność

długoterminową poprzez prowadzone operacje otwartego rynku.

20

Materiał opracowany przez Biuro Pełnomocnika Rządu ds. Wprowadzenia Euro przez Rzeczpospolitą

Polską.

14

2.1 Geneza i aspekty prawne działania EBC

Powołanie do życia EBC było implikacją dążenia do ściślejszej integracji państw

członkowskich Unii Europejskiej w dziedzinie gospodarczej. Trzeci etap realizacji Unii

Gospodarczej i Walutowej miał polegać na wprowadzeniu wspólnej waluty – euro.

Nazwa euro została przyjęta przez Radę Europejską 16 grudnia 1995 r. Zaś Rada

Europejskiego Instytutu Walutowego rozstrzygnęła konkurs na projekt banknotów euro.

Wygrał go grafik z banku centralnego Austrii – Robert Kalina, wiedeńczyk o czeskich

korzeniach.

Kanony wspólnej polityki walutowej określał Traktat z Maastricht. Na jego mocy

miało dojść do utworzenia EBC i ESBC, w załączniku do traktatu zawarto statut obydwu

instytucji. Zasady działania EBC i ESBC przygotował Europejski Instytut Walutowy,

który od 1 czerwca 1998 r. został zastąpiony przez EBC. Nowe struktury w praktyce

rozpoczęły działalność od 1 stycznia 1999 r., tj. od rozpoczęcia urzeczywistniania

trzeciego etapu UGW. Euro zaczęło funkcjonować również od 1.01.1999r., jednak

dopiero od 1 stycznia 2002 r. zaczęły cyrkulować banknoty i monety euro, a 1 lipca 2002

r. zakończył się legalny status banknotów i monet narodowych. W okresie przejściowym

w obiegu znajdowały się waluty narodowe i euro.

W tym miejscu należy dodać, że plany wprowadzenia euro wiązały się z dużą

niepewnością dotyczącą możliwości spełnienia kryteriów uczestnictwa w strefie euro.

Początkowo większość państw miała poważne problemy ze spełnieniem tych kryteriów.

Ostatecznie całe przedsięwzięcie zakończyło się powodzeniem21

. EBC został utworzony

zgodnie z wzorcami funkcjonowania Bundesbanku, a jego siedzibą jest Frankfurt nad

Menem. EBC ma osobowość prawną, w przeciwieństwie do ESBC. EBC swój kapitał, na

który składają się udziały banków centralnych. Odpowiadają one wielkości gospodarek

poszczególnych państw. Ma to istotne znaczenie w przypadku podejmowania decyzji na

mocy art. 28, 29, 30, 32, 33 i 51 statutu EBC22

.

21

Doliwa-Klepacki Z, Integracja europejska. Łącznie z uczestnictwem Polski w UE i Konstytucją dla Europy, Wyd.

Temida 2, Białystok-Ostrowiec Świętokrzyski 2005, s. 197-198.

22 Bernaś B, Finanse Unii Europejskiej, Wyd. AE, Wrocław 2004, s. 79-81.

15

Podstawą prawną działania EBC jest Traktat o Funkcjonowaniu Unii Europejskiej

oraz Protokół nr 4 w sprawie statutu Europejskiego Systemu Banków Centralnych i

Europejskiego Banku Centralnego. Bank posiada osobowość prawną i jest niezależny w

wykonywaniu swoich uprawnień oraz w zarządzaniu swoimi finansami.

Podstawowe regulacje dotyczące EBC zostały zawarte w art. 127-133. Traktatu o

funkcjonowaniu Unii Europejskiej23

. Na mocy Traktatu EBC jest instytucją prawnie

niezależną od innych instytucji wspólnotowych, jednak w praktyce EBC współpracuje z

Radą Europejską, Komisją Europejską i Parlamentem Europejskim.

Skuteczność działania Europejskiego Banku Centralnego uwarunkowana jest

takimi właściwościami jak: niezależność, przejrzystość, przewidywalność i

odpowiedzialność.

Niezależność EBC i ESBC, posiada następujące wymiary:

instytucjonalny – instytucje Wspólnoty i rządy państw członkowskich są

zobowiązane do poszanowania niezależności EBC, tzn. do niewywierania

wpływu na najważniejsze organy decyzyjne EBC lub narodowych banków

centralnych 24

personalny – wybór członków zarządu odbywa się zgodnie ze ściśle określonymi

zasadami spośród niezależnych specjalistów,

funkcjonalny – ściśle określone narzędzia służą realizacji celów polityki EBC i

ESBC,

finansowy – EBC i ESBC posiada niezbędne środki do realizacji wyznaczonych

zadań25

.

Bank stara się także nie ulegać krytyce swojej polityki ze strony polityków

uważających, że jest ona szkodliwa gospodarczo dla danego państwa. Na forum unijnym

ustalił się zwyczaj wstrzymywania się od krytyki poczynań EBC.

23

Traktat o funkcjonowaniu Unii Europejskiej, Dz. Urz. UE z dnia 26 października 2012 r. C 326/01 ze

zm.

24 Art. 130 Traktat o funkcjonowaniu Unii Europejskiej, Dz. Urz. UE z dnia 26 października 2012 r. C

326/01 ze zm.

25 Słownik Unii Europejskiej, op. cit., s. 62.

16

Złamanie tego zwyczaju przez ministra któregoś z rządów państw członkowskich jest

negatywnie oceniane i może nawet skutkować dymisją ministra. Pracownicy EBC w

zasadzie nie są dobierani według przynależności państwowej, ale na podstawie swoich

kwalifikacji. W rezultacie są uważani za profesjonalistów. Chcąc utrzymać swoją

reputację, władze EBC muszą się wystrzegać ulegania wpływom zewnętrznym,

szczególnie ze strony rządów własnych państw.

Kontrola działalności EBC i ESBC polega na obowiązku przedkładania sprawozdania z

działalności, które jest oceniane przez Parlament, Komisję i Radę. Europejski Trybunał

Sprawiedliwości kontroluje zgodność z prawem aktów prawnych wydawanych przez

EBC. Ponadto, niezależni rewidenci kontrolują księgi i rachunki26

.

Zgodnie z art. 8 Statutu Europejskiego Systemu Banków Centralnych i

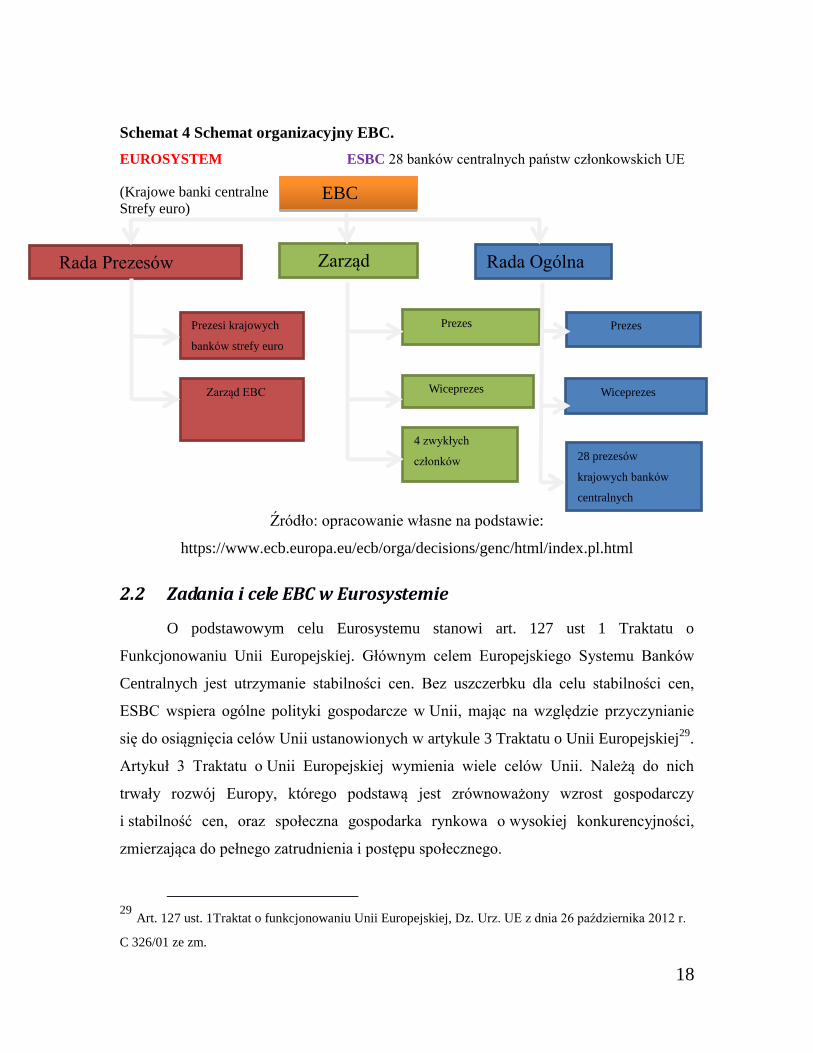

Europejskiego Banku Centralnego, organami decyzyjnymi EBC są: Rada Prezesów,

Zarząd, Rada Ogólna27

. EBC zatrudnia 2500 pracowników z całej Europy.

Rada Prezesów- zwana jest także Radą Zarządzającą jest organem statutowym.

Formułuje politykę pieniężną w obrębie strefy. W jej skład wchodzi 6 członków Zarządu

EBC oraz prezesi krajowych banków centralnych państw, których walutą jest euro.

Wszyscy członkowie Rady Prezesów uczestniczą w spotkaniach Rady z równym prawem

do zabierania głosu w dyskusji, a większość decyzji podejmowana jest w oparciu o

konsensus. Od 1 stycznia 2015 r., z chwilą wejścia Litwy do strefy euro, kiedy liczba

prezesów banków centralnych wyniosła 19, został wprowadzony rotacyjny system

głosowania w Radzie Prezesów. Zgodnie z założeniami państwa członkowskie zostały

podzielone na trzy grupy głosujące rotacyjnie w cyklach miesięcznych. Przydział do grup

uwarunkowano wielkością udziału danego państwa w PKB całej strefy (waga 5/6) oraz

łącznego udziału w zagregowanym bilansie pieniężnym instytucji finansowych państw

członkowskich strefy euro (1/6).

26

Maryl K, Europejski Bank Centralny i Europejski Bank Inwestycyjny, [w:] System instytucjonalny Unii

Europejskiej, red. K.A. Wojtaszczyk, Wyd. ASPRA-JR, Warszawa 2005, s. 393-395.

27 Grzesiak M, Europejski Bank Centralny, Toruń 2004, s. 53-57

17

Z punktu widzenia przyszłego członkostwa Polski w strefie euro, wprowadzenie

nowego systemu głosowania rotacyjnego nie zmieni natomiast istotnie przyszłej pozycji

reprezentanta Polski w Radzie Prezesów EBC28

.

Kadencje prezesów krajowych banków centralnych wynoszą co najmniej pięć lat,

a kadencje członków Zarządu EBC osiem lat (bez możliwości ponownego powołania).

Odwołanie prezesów krajowych banków centralnych oraz członków Zarządu EBC może

nastąpić tylko w przypadku niezdolności do spełniania obowiązków lub ważnego

uchybienia. Wszelkie spory w powyższym zakresie rozstrzyga Trybunał Sprawiedliwości

Unii Europejskiej.

Rada Prezesów podejmuje decyzje dotyczące celów monetarnych, podstawowych stóp

procentowych i wielkości rezerw w Eurosystemie oraz uchwala wytyczne dotyczące

wykonania tych decyzji. W związku z nadzorem bankowym - uchwala decyzje dotyczące

aktów prawnych, na mocy których podejmowane są decyzje nadzorcze, oraz uchwala

projekty decyzji przedstawianych przez Radę ds. Nadzoru.

Zarząd EBC realizuje politykę pieniężną EBC zgodnie z wytycznymi Rady Prezesów.

Składa się z 6 osób mianowanych na 8-letnią kadencję przez Radę Europejską, na

zalecenie Rady UE i po konsultacjach z Parlamentem Europejskim. Członkowie Zarządu

wybierani są spośród grona osób o dużym autorytecie i doświadczeniu w dziedzinie

pieniądza lub bankowości. Zarząd wspomaga realizację zadań EBC m.in. poprzez

informowanie o postępach w procesie konwergencji państw członkowskich UE, które

jeszcze nie wprowadziły euro i doradzanie w sprawie ustalenia przez te państwa

nieodwołalnych sztywnych kursów walutowych. Rada Ogólna natomiast, w której skład

wchodzi prezes i wiceprezes EBC, jak również prezesi krajowych banków centralnych

UE (w tym Prezes Narodowego Banku Polskiego) bierze udział w działaniach

doradczych EBC, gromadzeniu informacji statystycznych, jak również pomaga w

przygotowaniach niezbędnych do ustalenia nieodwołalnych kursów wymiany walut

państw członkowskich objętych derogacją na euro. Organ ten można uznać za

tymczasowy, ponieważ zostanie rozwiązany po przyjęciu wspólnej waluty przez

wszystkie państwa członkowskie UE, Schemat 4.

28

Materiał opracowany przez Biuro Pełnomocnika Rządu ds. Wprowadzenia Euro przez Rzeczpospolitą

Polską.

18

Schemat 4 Schemat organizacyjny EBC.

EUROSYSTEM ESBC 28 banków centralnych państw członkowskich UE

(Krajowe banki centralne

Strefy euro)

Źródło: opracowanie własne na podstawie:

https://www.ecb.europa.eu/ecb/orga/decisions/genc/html/index.pl.html

2.2 Zadania i cele EBC w Eurosystemie

O podstawowym celu Eurosystemu stanowi art. 127 ust 1 Traktatu o

Funkcjonowaniu Unii Europejskiej. Głównym celem Europejskiego Systemu Banków

Centralnych jest utrzymanie stabilności cen. Bez uszczerbku dla celu stabilności cen,

ESBC wspiera ogólne polityki gospodarcze w Unii, mając na względzie przyczynianie

się do osiągnięcia celów Unii ustanowionych w artykule 3 Traktatu o Unii Europejskiej29

.

Artykuł 3 Traktatu o Unii Europejskiej wymienia wiele celów Unii. Należą do nich

trwały rozwój Europy, którego podstawą jest zrównoważony wzrost gospodarczy

i stabilność cen, oraz społeczna gospodarka rynkowa o wysokiej konkurencyjności,

zmierzająca do pełnego zatrudnienia i postępu społecznego.

29

Art. 127 ust. 1Traktat o funkcjonowaniu Unii Europejskiej, Dz. Urz. UE z dnia 26 października 2012 r.

C 326/01 ze zm.

EBC

Rada Prezesów Zarząd Rada Ogólna

Prezesi krajowych

banków strefy euro

Zarząd EBC

Prezes

Wiceprezes

4 zwykłych

członków

Prezes

Wiceprezes

28 prezesów

krajowych banków

centralnych

19

Zatem stabilność cen jest nie tylko podstawowym celem polityki pieniężnej EBC, ale

także jednym z celów Unii Europejskiej. Dlatego też w Traktacie o funkcjonowaniu Unii

Europejskiej oraz Traktacie o Unii Europejskiej określono jasną hierarchię celów

Eurosystemu z wyraźnym wskazaniem stabilności cen jako najważniejszego wkładu

polityki pieniężnej w tworzenie korzystnych warunków gospodarczych i osiąganie

wysokiego poziomu zatrudnienia.

Innymi słowy w zakresie nienaruszającym celu głównego, EBC powinien

wspierać ogólną politykę gospodarczą Unii Europejskiej w osiąganiu m.in. wysokiego

poziomu zatrudnienia, zrównoważonego wzrostu gospodarczego oraz równowagi

płatniczej30

. Do zadań EBC i Eurosystemu należy:

realizowanie polityki pieniężnej strefy euro,

publicznie ogłaszanie swoich strategii polityki pieniężnej wraz z oceną zmian w

sytuacji gospodarczej,

zbieranie - przy wsparciu krajowych banków centralnych -od władz krajowych

lub też bezpośrednio od podmiotów gospodarczych niezbędnych informacji

statystycznych wykorzystywanych przy realizacji zadań,

publikowanie biuletynów miesięcznych, raportów rocznych i analiz,

zezwalanie na emisję banknotów i zatwierdzanie jej wielkości, a także wielkość

emisji monet w strefie euro, starając się zapobiegać nadmiernej ich ilości w

obiegu,

utrzymywanie roboczych kontaktów z odpowiednimi organami i forami, na

szczeblu unijnym i międzynarodowym,

pełnienie roli doradczej dla organów państw członkowskich poprzez wyrażane

opinie, zalecenia,

przekazywanie szczegółowych wytycznych bankom centralnym dotyczące

operacji otwartego rynku i kredytowych (wartość, czas, termin), przy

jednoczesnej koordynacji i monitoringu prowadzenia polityki pieniężnej,

interweniowanie na rynku walutowym we współpracy z poszczególnymi bankami

centralnymi,

30

Statut ESBC i EBC, 2008, art. 2; TfUE, 2010, art. 127 ust. 1, art. 119 ust. 3; TUE, 2010, art. 3 ust. 3

20

monitorowanie ryzyka finansowego, polegające na ocenie ryzyka związanego z

papierami wartościowymi,

ustalanie strategii zarządzania rezerwami walutowymi EBC,

przyczynianie się do stabilności systemu finansowego poprzez monitorowanie

systemu finansowego strefy euro oraz udział w zarządzeniu w sytuacjach

kryzysowych i procesach przywracania stabilności systemu bankowego31

.

Kompetencje EBC rozszerzono o podejmowanie działań zaradczych zmierzających

do zapobiegania i ograniczania ryzyka systemowego, zagrażającego stabilności systemu

finansowego jako całości32

.

W ramach działań na rzecz wzmocnienia nadzoru, rozpoczęto wdrażanie koncepcji

unii bankowej zakładającej m.in. jednolity mechanizm nadzorczy nad systemem

bankowym (ang. Single Supervisory Mechanism, SSM) i zwiększenie uprawnień EBC w

obszarze polityki mikroostrożnościowej. Nadzorem EBC objęte są największe instytucje

kredytowe wszystkich krajów strefy euro. Ponadto do unii bankowej mogą dobrowolnie

przystąpić pozostałe kraje UE zainteresowane mechanizmem „bliskiej współpracy” z

EBC. Ważnym impulsem do utworzenia unii bankowej było zwiększenie wiarygodności

sektora finansowego oraz przerwanie związku między problemami sektora bankowego a

problemami fiskalnymi państw członkowskich. Uruchomienie europejskich środków

zapewniających ten rozdział oznaczało konieczność przeniesienia nadzoru na poziom

europejski. Obok jednolitego nadzoru, pozostałe dwa filary unii bankowej mają stanowić

funkcjonujący od stycznia 2015 r. wspólny mechanizm restrukturyzacji i uporządkowanej

likwidacji banków oraz planowany w przyszłości wspólny system gwarancji

depozytów33

. O czym więcej w rozdziale 3.2.

31

Materiał opracowany przez Biuro Pełnomocnika Rządu ds. Wprowadzenia Euro przez Rzeczpospolitą

Polską.

32 Dobrzańska A. Polityka makroostrożnościowa – zagadnienia instytucjonalne. Teoria i dotychczasowe

doświadczenia UE, „Materiały i Studia”, nr 307, Narodowy Bank Polski, Warszawa

33 Zaleska M. , Unia bankowa, Difin, Warszawa., 2013

21

3 Współpraca między NBP a EBC

Z dniem 1 maja 2004 kiedy to Polska zasiliła szeregi Unii Europejskiej, NBP stał

się częścią Europejskiego Systemu Banków Centralnych. Rozpoczął zatem ścisłą

współpracę z Europejskim Bankiem Centralnym i innymi bankami centralnymi krajów

Unii Europejskiej. O czym była już mowa w rozdziale pierwszym. Prezes jako organ

NBP uczestniczy w pracach Rady Ogólnej EBC. Eksperci NBP biorą natomiast udział

w pracach komitetów i grup roboczych ESBC, które przygotowują stanowiska

merytoryczne w kwestiach dotyczących działalności ESBC, np. w zakresie emisji waluty

euro, statystyki bankowej i regulacji prawnych.

Współpraca z EBC polega także na roboczych kontaktach ekspertów NBP i EBC,

konsultowaniu projektów aktów prawnych, tłumaczeniach opracowań analitycznych

i regulacji prawnych oraz organizowaniu różnych form szkoleń. NBP przekazuje EBC

dane statystyczne w zakresie finansów i bankowości, umożliwiające ocenę sytuacji

gospodarczej w skali Unii Europejskiej34

.

3.1 Rola NBP po przystąpieniu do strefy euro

Gdy Polska przyjmie euro Narodowy Bank Polski stanie się członkiem

Eurosystemu, co wiąże się z rezygnacją z prowadzenia samodzielnej polityki pieniężnej i

walutowej. Prezes NBP dołączy natomiast do grona Prezesów Rady Prezesów

Europejskiego Banku Centralnego która odpowiedzialna jest za prowadzenie polityki

pieniężnej strefy euro. Jako, że euro posiada statut waluty międzynarodowej, Prezes NBP

jako reprezentant Polski w EBC będzie mógł oddziaływać nie tylko na politykę strefy

euro, ale także poprzez decyzje podejmowane przez EBC na zachodzące procesy

globalne.

W gestii NBP będzie nadal prowadzenie polityki pieniężnej poprzez operacje

otwartego rynku tj. transakcje pożyczkowe zawierane pomiędzy NBP a bankami

komercyjnymi, polegające na kupnie lub sprzedaży papierów wartościowych, regulacje

ilości pieniędzy pozostających w obiegu.

34

http://www.nbp.pl/home.aspx?f=/o_nbp/informacje/mif.html

22

Po wejściu do strefy euro NBP nabędzie prawo do emisji -po zatwierdzeniu przez Radę

Prezesów EBC banknotów i monet euro oraz do wprowadzania (za pośrednictwem

systemu bankowego oraz sektora detalicznego) i wycofywania ich z obiegu. W NBP

pozostanie nadal emisja monet okolicznościowych i kolekcjonerskich, a także po

uzgodnieniu z Komisją Europejską wprowadzanie nowego wzoru monet .NBP będzie

zobowiązany do wniesienia odpowiedniego wkładu w rezerwy EBC. Jednym z zadań

NBP stanie się realizacja strategii inwestycyjnej EBC w zakresie rezerw walutowych.

Utrzymywanie rezerw dewizowych przez NBP będzie stanowiło źródło dochodów banku

i budżetu państwa. Następnie NBP będzie musiał opłacać udział w kapitale EBC.

Zatem NBP otrzyma prawo do udziału w zyskach EBC, ale także pokrywaniu

ewentualnych strat. Ulegnie też wzmocnieniu rola NBP jako jednostki analityczno-

badawczej, która przygotowywać będzie analizy, raporty. NBP będzie nadal pomagać

EBC w gromadzeniu danych dotyczących rynku pieniężnego, bankowego i finansowego

oraz w prowadzeniu krajowych statystyk bilansu płatniczego i rezerw

międzynarodowych Eurosystemu35

.

3.2 Unia bankowa jako filar stabilności finansowej systemu

bankowego

Parlament Europejski definiuje unię bankową jako część zintegrowanych ram

finansowych, która jest odpowiedzią na powtarzające się kryzysy finansowe i

gospodarcze36

.

Natomiast Komisja Europejska stoi na straży przekonania, że wybuch obecnego

kryzysu finansowego ukazał, iż wyłączna koordynacja działań między krajowymi

organami nadzoru, jest nie do końca satysfakcjonująca a tym samym nie wystarczająca37

.

Unia bankowa zaliczana jest do jednych z najważniejszych zmian zachodzących

w modelu nadzorczym UE. Obejmuje ona wyłącznie kraje ze strefy euro (19 krajów

35

http://www.nbp.pl

36 http://www.europarl.europa.eu/ftu/pdf/pl/FTU_4.2.4.pdf

37 Szpringer Z, 2013: Unia bankowa, s.1-4.

23

członkowskich)38

. Można by rzecz, że jest to „najważniejsza inicjatywa od czasu

wprowadzenia wspólnej waluty europejskiej”39

. Główną przyczyną powstania tej

instytucji był wybuch kryzysu zadłużenia w strefie euro. Istotne założenie unii bankowej

dotyczy obowiązkowego uczestnictwa krajów, które należą do strefy euro. Natomiast

kraje, które są po za zasięgiem strefy euro, mogą przyłączyć się jako członek

stowarzyszony. Jednak takie kraje, nie mogą korzystać w całości z mechanizmów

stabilności, ponieważ pełne kompetencje EBC posiada wyłącznie dla krajów strefy

euro40

. Zintegrowane ramy finansowe, czyli unia bankowa, obejmują:

jednolity europejski system nadzoru bankowego (SSM) - podczas wprowadzenia

go zaangażowane miałby być: EBC, jego organ nadzoru (rozdzielenie funkcji

monetarnych i nadzorczych), państwa członkowskie strefy euro, pozostałe

państwa członkowskie UE, wyłącznie gdy przystąpiły do SSM obejmujące zasadę

mechanizmu bliskiej współpracy. Europejski Urząd Nadzoru Bankowego

musiałby koordynować współpracę pomiędzy nadzorami państw, będące w

systemie SSM oraz tymi państwami, które pozostają po za zasięgiem systemu

SSM. Ważna kwestia związana jest z sprawowaniem nadzoru wiąże się z

harmonizacją regulacji i norm nadzorczych.

europejski system restrukturyzacji i uporządkowanej likwidacji banków (SRM) –

byłby finansowany głównie ze składek banków. Ma się ona przyczynić do

zapewnienia pomocy podczas stosowania środków w obszarze restrukturyzacji

oraz uporządkowanej likwidacji banków podlegających nadzorowi

europejskiemu, tak aby była możliwość zamykania instytucji, które sobie nie

radzą. W odniesieniu do strefy euro zabezpieczeniem fiskalnym dla organu

38

Hryckiewicz A, Pawłowska M. 2013: Czy nadzór spełni swoje zadanie? Zmiana w nadzorze

finansowym w Europie oraz ich konsekwencje dla Polski, „Materiały i Studia NBP” Warszawa, zeszyt nr

289, s.16

39 Cyt.. Barnier M, były Komisarz ds. Rynku Wewnętrznego i Usług

40 Groszek, M., Kwaśniak, W., Raczko, A., 2012. Unia Bankowa – skutki dla UE, strefy euro i Polski,

24

właściwego do celów restrukturyzacji oraz przemyślanej likwidacji banków

mógłby być Europejski Mechanizm Stabilności (ESM)41

europejski system gwarantowania depozytów (DGS) – system ten ma na celu

nadania europejskiego wymiaru krajowym systemom gwarantowania depozytów

w odniesieniu do banków podlegających nadzorowi europejskiemu. Mógłby

zwiększyć wiarygodność już istniejących rozwiązań oraz byłby w pewien sposób

gwarancją na to, że kwalifikujące się depozyty każdej instytucji kredytowej są

wystarczająco ubezpieczone. W odniesieniu do strefy euro system ten będąc

zabezpieczeniem fiskalnym dla organu właściwego do celów gwarantowania

depozytów byłby europejski mechanizm stabilności42

.

W 2014 r. EBC przyjął funkcje nadzorcze nad bankami i grupami bankowymi krajów

strefy euro43, także duża liczba banków funkcjonujących w Polsce znalazła się automatycznie

pod nadzorem EBC (powodem jest znaczny udziału kapitału zagranicznego w polskim

sektorze bankowym).

W Polsce rolę krajowego nadzorcy bankowego, którego nadrzędnym celem jest

zapobieganie ryzyku systemowego, pełni Urząd Komisji Nadzoru Finansowego, UKNF.

Polska formalnie pozostaje poza unią bankową i utrzymuje niezależny nadzór bankowy

na poziomie krajowym, większa część sektora bankowego w Polsce od 2014 r. podlega pod

kontrolę nadzorczą SSM. Szacuje się że ok. 55-60% aktywów banków w Polsce przeszło pod

nadzór EBC44.

Unia bankowa jest przedsięwzięciem, mającym przyczynić się do dokończenia budowy

niedoskonałej unii walutowej, nieodpornej na kryzysy finansowe, co przyczynia się do

pogłębiania różnic między państwami członkowskimi Unii Europejskiej .

Pojawiają się głosy, że w przypadku kraju takiego jak Polska, którego sektor bankowy

jest względnie niewielki w stosunku do całego sektora unijnego, ale też w stosunku do PKB

41

Waliszewski K, 2013: Koncepcja unii bankowej- szanse i zagrożenia dla sektora banków

koncepcyjnych w Polsce, Unia Bankowa, red. M. Zaleska, Difin, s. 29-57.

42 Tamże, s.29

43 Rozporządzenie Rady (UE) Nr 1024/2013 z dnia z dnia 15 października 2013 r

44 Dane z raportu agencji ratingowej Fitch z 2013r. udostępnione w publikacji Konsekwencje przystąpienia

Polski do unii bankowej, Gdańsk 2014, s.44.

25

Polski, a nadzór krajowy pełni swą funkcję w sposób silny i niezależny, korzystniejszym

rozwiązaniem jest pozostanie poza SSM45.

45

Liszewska M. Konsekwencje dla polskiego sektora bankowego wynikające ze wspólnego nadzoru

bankowego , Gdańsk 2013, s. 41-56

26

Zakończenie

NBP jest „szczególną i jedyną w swoim rodzaju instytucją finansową, będąc

osobą prawną o ważnej misji publicznej46

. Dla NBP definicja odpowiedzialności

społecznej zawarta jest w motcie: „Dbamy o wartość pieniądza”. (tj. o ok. 163 miliardów

złotych: 1,7 miliarda sztuk banknotów i 15 miliardów sztuk monet -stan na 31.12.2015).

Dbając o wartość nabywczą pieniądza, który jest w portfelach Polaków, NBP przede

wszystkim dba o odpowiedni poziom inflacji. To konstytucyjny obowiązek, ale też

zobowiązanie wobec społeczeństwa.

Europejski Bank Centralny to kluczowa instytucja dla procesu integracji

europejskiej, ma istotny wpływ na aktualną kondycję gospodarczą państw strefy euro, a

pośrednio także kondycję wszystkich państw członkowskich Unii Europejskiej, ponieważ

odgrywa zasadniczą rolę w integracji walutowej krajów członkowskich Unii.

Gospodarka może być regulowana przez EBC i ESBC za pomocą ustalania stóp

procentowych, utrzymywania inflacji na niskim poziomie oraz wpływania na kurs

wspólnej waluty euro.

Szary obywatel Unii Europejskiej nie jest świadom tego, iż zasobność jego

portfela zależy nie tylko od polityki gospodarczej rządu jego państwa, ale także od

działań EBC.

Dzięki ścisłej współpracy Unia Europejska i jej państwa członkowskie powstrzymały

kryzys i położyły grunt pod odbudowę gospodarczą. Dokonały gruntownych zmian w

unii gospodarczej i walutowej, aby zapewnić UE stabilność finansową i wzrost

gospodarczy, zacieśniając współpracę gospodarczą i monitorowanie na poziomie

europejskim.

W procesie tym zasadniczą rolę odegrał Europejski Bank Centralny, który dzięki

swojej polityce stóp procentowych uspokajał rynki.47

.

46

Działocha K, s.9.

47 http://europa.eu/pol/pdf/flipbook/pl/economic_and_monetary_union_and_the_euro_pl.pdf

27

Bibliografia

1. Baka W, Polska reforma gospodarcza,

2. Bałaban A. , Euroregiony: pierwszy krok do integracji europejskiej,

3. Bernaś B, Finanse Unii Europejskiej, Wrocław 2004, .

4. Dobosiewicz Z, Podstawy bankowości,

5. Dobrzańska A. Polityka makroostrożnościowa – zagadnienia instytucjonalne.

Teoria i dotychczasowe doświadczenia UE, „Materiały i Studia”, nr 307,

6. Doliwa-Klepacki Z, Integracja europejska. Łącznie z uczestnictwem Polski w UE

i Konstytucją dla Europy,

7. Groszek, M., Kwaśniak, W., Raczko, A., 2012. Unia Bankowa – skutki dla UE,

strefy euro i Polski

8. Grzesiak M, Europejski Bank Centralny, Toruń 2004,

9. Huterski R, Niezależność Banku Centralnego,

10. Hryckiewicz A, Pawłowska M. 2013 Materiały i Studia NBP” Warszawa, zeszyt

nr 289

11. Knosala E, Stasikowski R, Wspólnotowe i polskie publiczne prawo gospodarcze,

12. Kowalak M, Tendencje w polityce, ,

13. Kras Ireneusz, Ewolucja polskiego systemu bankowego, Seaculum Christiatnum:

pismo historyczne 13/2,

14. Krzyżkiewicz Z, Tradycje i ewulucja polskiej bankowości

15. Liszewska M. Konsekwencje dla polskiego sektora bankowego wynikające ze

wspólnego nadzoru bankowego. , Gdańsk 2013,

16. Maryl K, Europejski Bank Centralny i Europejski Bank Inwestycyjny, System

instytucjonalny Unii Europejskiej, red. K.A. Wojtaszczyk, Wyd. ASPRA-JR,

Warszawa 2005,

17. Nowak F, Suwerenność państwa a jednolita waluta europejska, , Warszawa 2006,

18. Pomorska A, Prawne podstaw działalności banków w Polsce,

19. Słownik Unii Europejskiej, op.cit., s. 62.

20. Szpringer Z, 2013: Unia bankowa, s.1-4.

28

21. Waliszewski K, 2013: Koncepcja unii bankowej- szanse i zagrożenia dla sektora

banków koncepcyjnych w Polsce, [w:] Unia Bankowa, red. M. Zaleska, Difin, s.

29-57.

22. Zaleska M. , Unia bankowa, Difin, Warszawa., 2013

23. Zubik M, Narodowy Bank Polski, s.47,

Netografia:

1. http://www.nbp.pl/home.aspx?f=/o_nbp/informacje/mif.html

2. http://www.europarl.europa.eu/ftu/pdf/pl/FTU_4.2.4.pdf

3. www.stat.gov.pl

4. http://www.mf.gov.pl/ministerstwo-finansow;

5. https://www.ecb.europa.eu/ecb/html/index.pl.html

6. http://europa.eu/pol/pdf/flipbook/pl/economic_and_monetary_union_and_the_eur

o_pl.pdf

Akty prawne:

1. Konstytucji RP, Dz.U.1997.78.483 - Konstytucja Rzeczypospolitej Polskiej z dnia

2 kwietnia 1997

2. Art. 3.1 Ustawa z dnia 29 sierpnia1997 r. o Narodowym Banku Polskim(Dz. U. z

2013r.poz. 908, z późn. zm.)

3. wyrok TK z dnia 16 lipca 2009 r., sygn. akt Kp 4/08 (OTK ZU 2009, Nr 7A,

poz.112 ),

4. Dz. U. 1982 nr 7 poz. 56, Ustawa z dnia 26 lutego 1982r.-Prawo bankowe

(uchylona)

5. Statut ESBC i EBC, 2008, art. 2; TfUE, 2010, art. 127 ust. 1, art. 119 ust. 3; TUE,

2010, art. 3 ust. 3

6. Rozporządzenie Rady (UE) Nr 1024/2013 z dnia z dnia 15 października 2013

7. Traktat o funkcjonowaniu Unii Europejskiej, Dz. Urz. UE z dnia 26 października

2012 r. C 326/01 ze zm.