Embed Size (px)

Citation preview

XBRL 도입과 한국공인회계사회의 역할에 관한 연구보고서

1

서 문

한국공인회계사회는 작년 말 XBRL Korea의 운영주체(Facilitator) 역할을 감당하기로

결정하였습니다. 이에 따라 XBRL관련 여러 가지 사업을 계획하고 있는 가운데, XBRL에 대한 국내외 현황을 살펴보고 한국공인회계사회가 나아갈 방향에 대한 지침을 얻기

위해 정보기술연구위원회에서 본 연구보고서를 발간하게 되었습니다.

주지하시는 바와 같이 XBRL은 eXtensible Business Reporting Language의

약어로서 복잡한 기업 정보가 보다 효율적으로 생성, 교환, 비교 될 수 있도록 하기

위하여, XML(eXtensible Markup Language)의 기술을 기업보고(Business Reporting) 영역에 응용한 국제 표준 비즈니스 언어로 1999년 미국공인회계사회

(AICPA)의 지원 하에 탄생하였습니다.

미국에서는 2001년 12월 엔론에 이어 다음해 4월 월드컴 등 회계 스캔들이 잇달아

발생하였고 국내에서도 대우, SK의 문제로 자본시장의 투자자들은 기업보고에 대한

신뢰를 크게 잃어버렸습니다. 이러한 자본시장에서의 신뢰상실을 회복하기 위해서

미국 SEC에서는 Sarbanes-Oxley Act를 제정하여 경영자의 내부통제체계 구축 및

효율적인 운영에 대한 의무를 규정하였으며, 기업보고시 대표이사(CEO)와

재무담당이사(CFO)가 공시자료의 적정성에 대해 서명을 하게 함으로써 경영자들의

책임을 법률적으로 강력하게 규정하고 있습니다. 국내에서도 외부감사대상법인에 대해

내부회계관리조직 및 체계를 구축하도록 요구하고 있으며 상장 및 등록기업에

대해서는 공시정보에 대한 대표이사의 서명을 요구하고 있습니다.

이와 같은 조치들이 시행되면서 기업들의 보고는 좀 더 신뢰할 수 있게 되어 자본시장은

안정되었지만, 근본적인 해결방법은 투명한 공시 및 이를 실행할 수 있는 환경 조성에

있다고 하겠습니다. 특히 공시주의를 표방하고 있는 국가의 경우는 더욱 이러한 투명

공시를 할 수 있는 수단이 필요합니다.

XBRL은 기업회계기준을 수용하면서 최신의 웹(Web)기술을 따르고 있기 때문에

효과적으로 기업보고를 수행할 수 있는 최적의 수단을 제공합니다. 즉 XBRL의

정보분류체계인 택사노미(Taxonomy)는 모든 기업회계기준을 반영하여 작성됨으로써

기업회계기준의 “IT기준”이라고 할 수 있습니다. 이러한 IT기준은 선도국가를 중심으로

표준을 만들고 공유하면서 초기단계를 지나 활용단계로 접어 들고 있습니다.

2

특히 미국증권거래위원회(SEC)에서는 금년 초부터 XBRL로 작성된 문서를

규제보고서로 제출 받는 테스트를 시행하고 있으며 UN산하 전자상거래 표준

소위원회에는 XBRL분과위원회가 설립되었습니다. 이러한 추세로 나아가면 XBRL은

수 년 내에 전세계적으로 보편화될 것으로 예상됩니다. 따라서

한국공인회계사회에서는 이러한 새로운 트렌드(Trend)를 인식하고 국제수준에

뒤떨어지지 않게 준비하고자 합니다.

마지막으로 XBRL이 IT기술에 기반을 두고 있지만 기업보고를 위해 생겨난 것인 만큼

누구보다 더 기업을 잘 이해하고 있는 공인회계사들이 XBRL의 활용 및 발전의 주역이

되어주시기를 바라며 새로운 사업기회로도 활용되기를 기대해 봅니다.

3

목 차

1. XBRL 의 정의

2. XBRL 의 도입배경 및 현황과 사례 (International) ( 국내 , KOSDAQ, KSE)

3. XBRL 의 기대효과

4. XBRL 의 기술적 특성

5. XBRL 도입전략과 한국공인회계사회의 역할

4

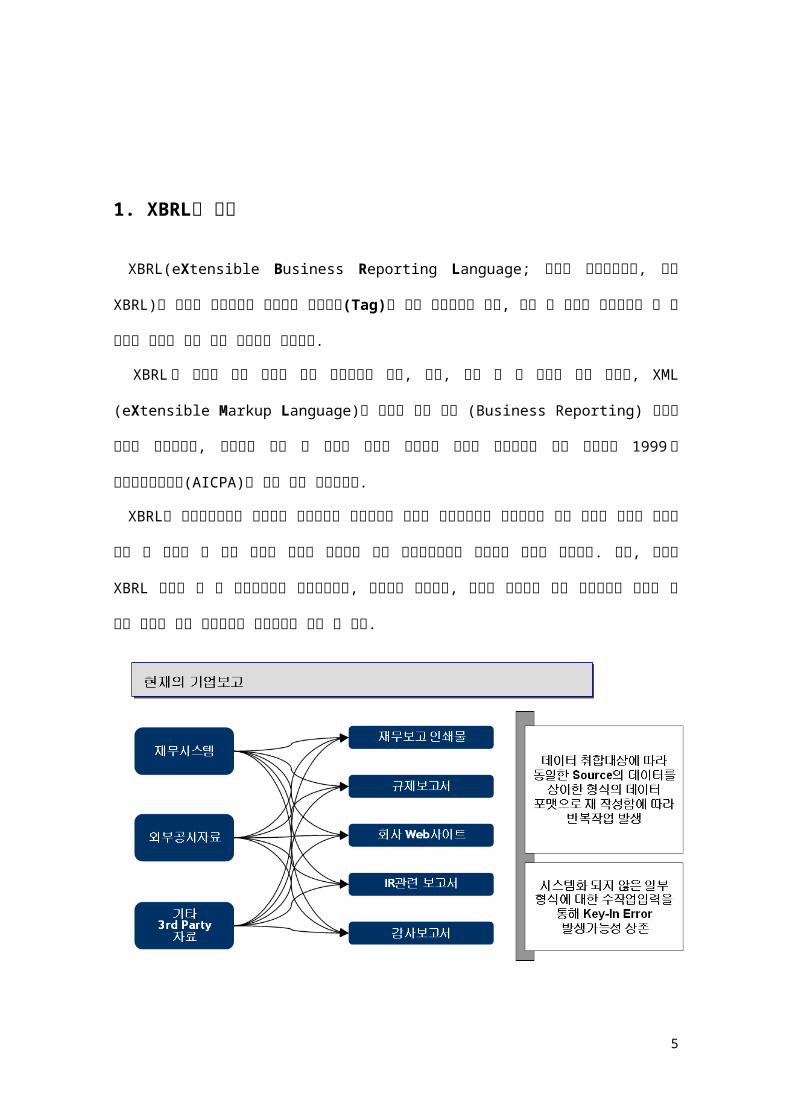

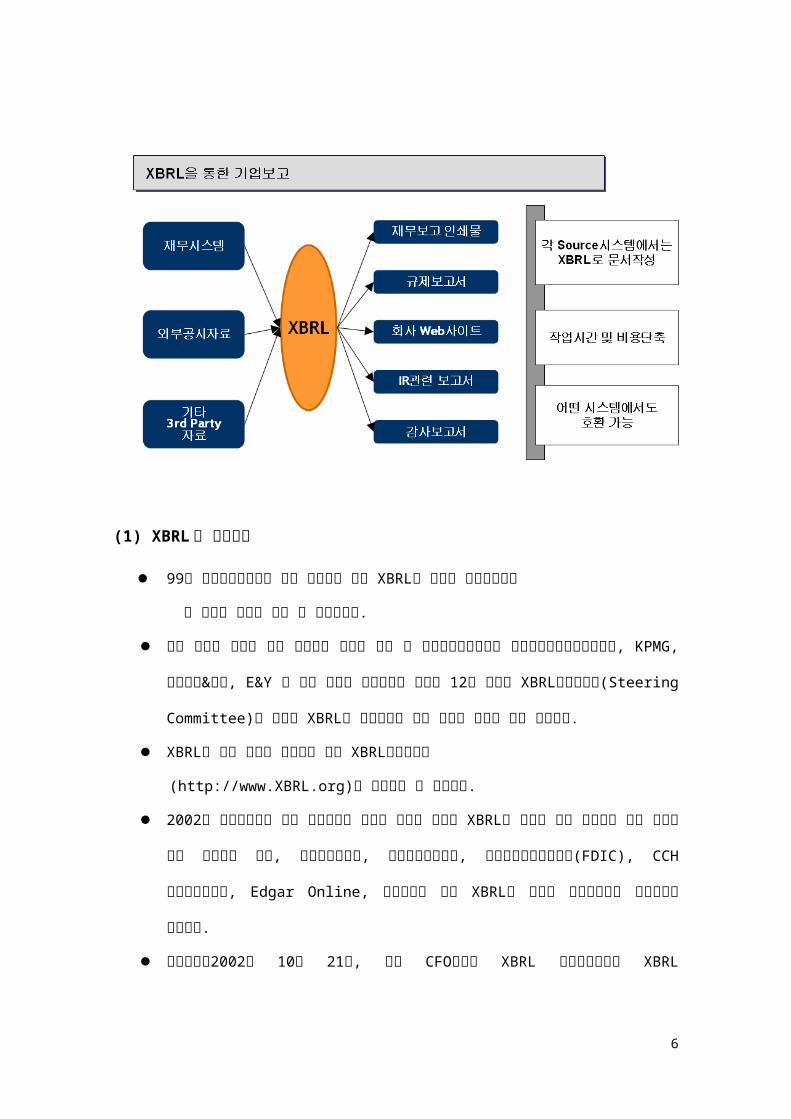

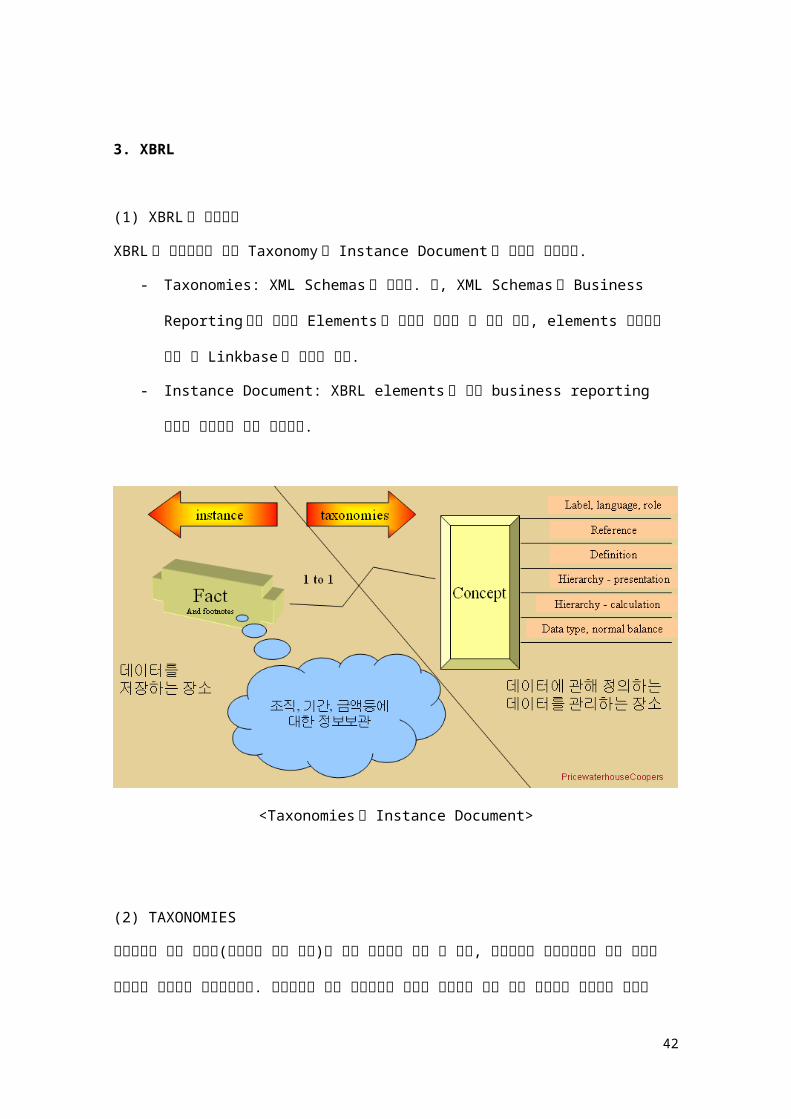

1. XBRL의 정의

XBRL(eXtensible Business Reporting Language; 확장성 기업보고언어, 이하

XBRL)은 다양한 기업정보에 표준화된 문자태그(Tag)를 달아 기업정보의 공시, 교환

및 분석을 효율적으로 할 수 있도록 개발된 국제 표준 비즈니스 언어이다.

XBRL 은 복잡한 기업 정보가 보다 효율적으로 생성, 교환, 비교 될 수 있도록 하기

위하여, XML (eXtensible Markup Language)의 기술을 기업 보고 (Business

Reporting) 영역에 응용한 표준으로써, 기업정보 교환 및 유통이 인터넷 환경에서

원활히 이루어지는 것을 목적으로 1999 년 미국공인회계사회(AICPA)의 지원 하에

탄생하였다.

XBRL은 기업회계기준을 적용하여 문자태그를 표준화하기 때문에 정보이용자가

문자태그를 통해 원하는 정보를 신속히 찾을 수 있도록 할 뿐만 아니라 정보가 의미하는

바를 기업회계기준에 입각하여 정확히 알려준다. 또한, 기업은 XBRL 문서를 한 번

준비함으로써 규제기관보고, 금융기관 정보제출, 인터넷 정보공시 등에 반복적으로

사용할 수 있는 장점을 통해 보고비용을 획기적으로 줄일 수 있다.

5

(1) XBRL 의 발전과정

99년 미국공인회계사인 찰스 호프만에 의해 XBRL을 이용한 기업정보보고

의 표준을 개발한 것이 그 시발점이다.

이후 학계와 업계에 높은 관심으로 이어져 같은 해 미국공인회계사회와

6

프라이스워터하우스쿠퍼스, KPMG, 딜로이트&투시, E&Y 등 세계 유수의

회계법인을 포함한 12개 기업이 XBRL운영위원회(Steering Committee)를

구성해 XBRL의 발전방향에 관한 정책을 결정을 하기 시작했다.

XBRL을 모든 국가에 보급하기 위해 XBRL인터내셔널

(http://www.XBRL.org)을 창립하는 데 합의했다.

2002년 엔론사건으로 인한 기업회계의 투명성 요구와 맞물려 XBRL의 개발과

활용 움직임이 더욱 탄력을 받게 되었으며 현재, 마이크로소프트,

뱅크오브아메리카, 미국연방예금보험공사(FDIC), CCH텍스컴플리언스,

Edgar Online, 모건스탠리 등이 XBRL을 활용한 전자재무제표 프로젝트에

동참했다.

한국에서는2002년 10월 21일, 한국 CFO협회가 XBRL 국제기구로부터 XBRL

Provisional Jurisdiction으로 지정 받았다.

IT 업체의 시장 선점경쟁: 후지쯔, 하이페리온, 마이크로소프트, 오라클, SAP,

시멘시스, 유비매트릭스 등은 이미 솔루션을 개발해 놓고 성능을 개선해

가면서 세계시장 선점을 노리고 있다.

컨설팅업체의 파생상품 개발 경쟁: 딜로이트&투시, 언스트&영, KPMG, PwC

등 재무,회계·컨설팅회사들은 XBRL으로 파생될 컨설팅 시장을 놓고 상품개발

진행 중이다.

(2) XBRL 국제/국내 기구의 소개

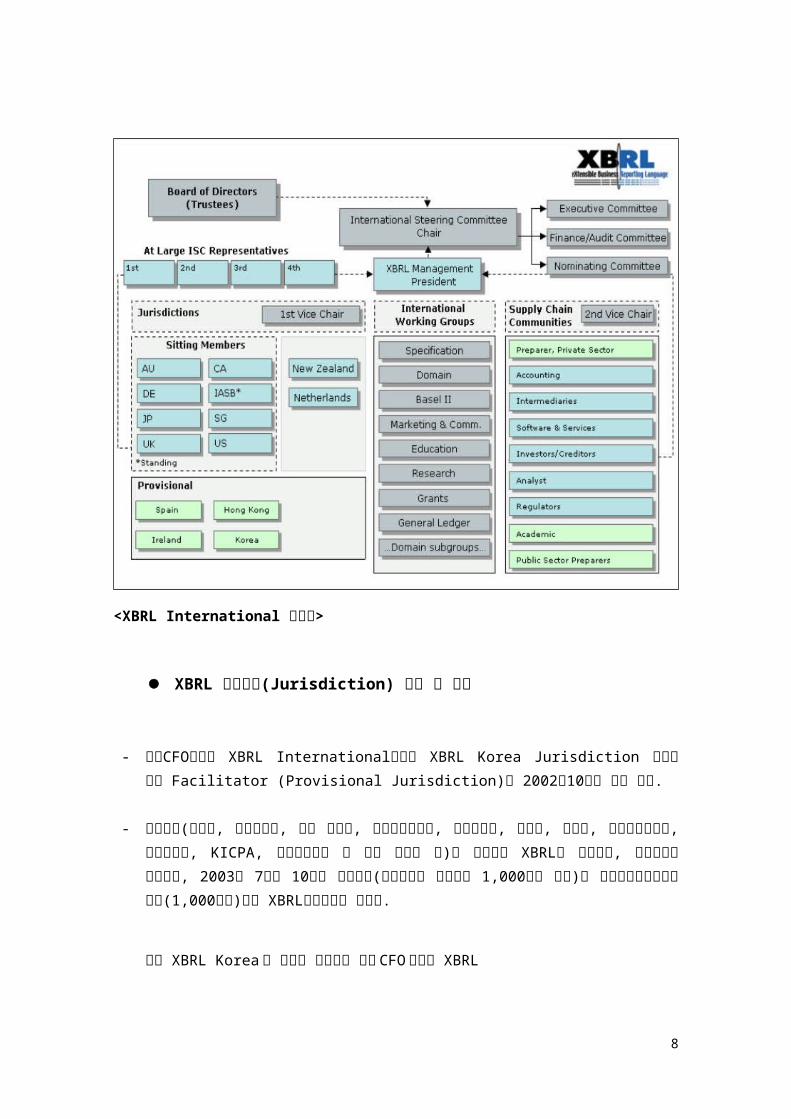

XBRL International (XBRL 국제기구) 소개

- XBRL International은 XBRL언어 개발과 XBRL의 채택 및 사용을 확산시키기

위해 전세계적으로 약 250개 법인이 모여 구성된 비영리 컨소시엄임.

- AICPA가 XBRL International의 설립 Facilitator로서, 각국의 회계원칙에 따른

7

사업보고서를 디지털화하기 위해 XML기반의 표준화된 언어를 제공하고, 이를

위한 언어 스펙과 Taxonomy를 자발적 참여기관들과 함께 1999년부터 공동으로

개발하기 시작함.

- 이러한 자발적 공동작업을 위해 회계법인, 기업, 정부, 연구기관 등 전세계적으로

약 250개 법인이 XBRL International 및 각국 지부(Jurisdiction)에 현재

회원기관으로 참여하고 있음.

- 국제기구의 목적과 감독을 수행하는 International Steering Committee와

국제기구의 목적을 이행하기 위한 제반 업무를 수행하는 Working Group 및

XBRL International의 조직은 다음과 같이 구성됨.

<XBRL International 조직도>

XBRL 한국지부(Jurisdiction) 소개 및 활동

8

- 한국CFO협회가 XBRL International로부터 XBRL Korea Jurisdiction 설립을

위한 Facilitator (Provisional Jurisdiction)로 2002년10월에 지정 받음.

- 주요기관(재경부, 산업자원부, 기술 표준원, 전자거래진흥원, 금융감독원, 거래소, 코스닥, 상장회사협의회, 회계연구원, KICPA, 한국경제신문 및 주요 대기업 등)을

방문하여 XBRL을 설명하고, 발기기관을 모집하여, 2003년 7월에 10개의

발기기관(발기기관당 발기자금 1,000만원 납부)과 한국공인회계사회의 후원

(1,000만원)하에 XBRL한국지부를 설립함.

먼저 XBRL Korea 에 대해서 살펴보면 한국 CFO협회가 XBRL

International 로부터 XBRL Korea Jurisdiction 설립을 위한 Facilitator 로

2002 년 10 월에 지정을 받았으며 2004 년 12 월 한국공인회계사회(KICPA)가

새로운 Facilitator 가 되기까지 그 동안의 활동은 다음과 같다.

XBRL 한국지부 연혁

2002.10 (사)한국CFO협회가 XBRL Provisional Jurisdiction으로 지정 받음. 2003.7 총10개의 발기기관과 1개의 후원기관으로 한국지부 발족

2003.8 XBRL Steering Committee 및 Working Group 구성

2003.9~12 Korea GAAP Taxonomy 구축, 공개의견 수렴 및 수정보완

2003.12 XBRL 컨퍼런스 개최(코스닥증권시장, 한국회계학회와 공동개최)2004.1 Korean GAAP Taxonomy를 XBRL국제기구에 공식승인 신청

2004.2 운영위원회 참여기업 2개사와 XBRL 회원사 1개사 가입

2004.5 XBRL국제기구에서 Korean GAAP Taxonomy 공식승인

2004.12 한국공인회계사회(KICPA)가 새로운 Facilitator가 됨

운영위원회 (Steering Committee)

- 초대 운영위원은 XBRL한국지부의 발기기관의 임원으로 구성되어 있음

- 운영위원회에서는 XBRL 한국지부의 운영방침, 사업계획등의 주요사항을 결정함.

9

실무위원회 (Working Group)

- 실무위원회는 운영위원회가 결정한 XBRL 한국지부의 활동계획을 실행하는

하부조직으로서 운영위원 기관 및 회원사의 실무책임자 정/부 각 1인으로

구성되어 활동하였음.

현재의 실무위원회는 Taxonomy 개발을 담당하는 Domain Working Group 과

XBRL의 홍보와 마케팅을 담당하는 Liaison Working Group의 두 가지 역할을

같이 수행하고 있음.

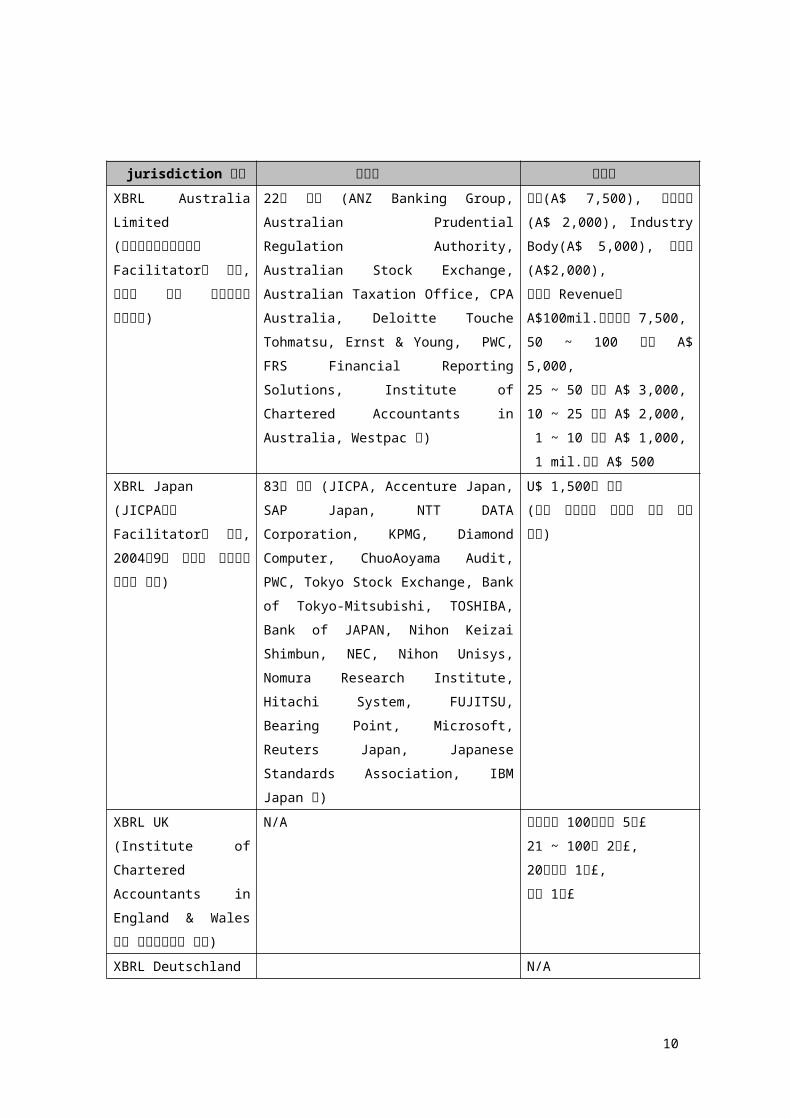

(참고) 他國 XBRL Jurisdiction 현황

jurisdiction 명칭 회원사 년회비

XBRL Australia Limited(호주공인회계사회에서

Facilitator를 수행, 최근에 별도

유한회사로 분리설립)

22개 기관 (ANZ Banking Group, Australian Prudential Regulation Authority, Australian Stock Exchange, Australian Taxation Office, CPA Australia, Deloitte Touche Tohmatsu, Ernst & Young, PWC, FRS Financial Reporting Solutions, Institute of Chartered Accountants in Australia, Westpac 등)

정부(A$ 7,500), 교육기관

(A$ 2,000), Industry Body(A$ 5,000), 타협회

(A$2,000),기업은 Revenue가

A$100mil.이상이면

7,500,50 ~ 100 이면 A$ 5,000,25 ~ 50 이면 A$ 3,000,10 ~ 25 이면 A$ 2,000, 1 ~ 10 이면 A$ 1,000, 1 mil.미만 A$ 500

XBRL Japan(JICPA에서 Facilitator를 수행, 2004년9월

비영리 사단법인

협회로 독립)

83개 기관 (JICPA, Accenture Japan, SAP Japan, NTT DATA Corporation, KPMG, Diamond Computer, ChuoAoyama Audit, PWC, Tokyo Stock Exchange, Bank of Tokyo-Mitsubishi, TOSHIBA, Bank of JAPAN, Nihon Keizai Shimbun, NEC, Nihon Unisys, Nomura Research Institute,

U$ 1,500로 균등

(가장 성공적인 모델로 평가

받고 있슴)

10

Hitachi System, FUJITSU, Bearing Point, Microsoft, Reuters Japan, Japanese Standards Association, IBM Japan 등)

XBRL UK(Institute of Chartered Accountants in England & Wales 에서 산하조직으로

관리)

N/A 종업원수 100인이상 5천£21 ~ 100인 2천£,20인이하 1천£,개인 1백£

XBRL Deutschland(IDW에서 Facilitator를 수행, 최근 비영리

사단법인 협회로 독립)

29개 기관 (Deutsche Bank, Ernst & Young, HERMES Risk Management, KPMG, Microsoft, PwC, SAP 등)

N/A

** 미국, 아일랜드, 캐나다, 네덜란드, 뉴질랜드, 스웨덴 등은 모두 그 나라의 공인회계사회에서 Facilitator를 담당하였고, 대부분 별도의 독립법인형태로 Full Jurisdiction으로 전환함.

11

2. XBRL의 도입배경 및 현황과 사례

해외사례

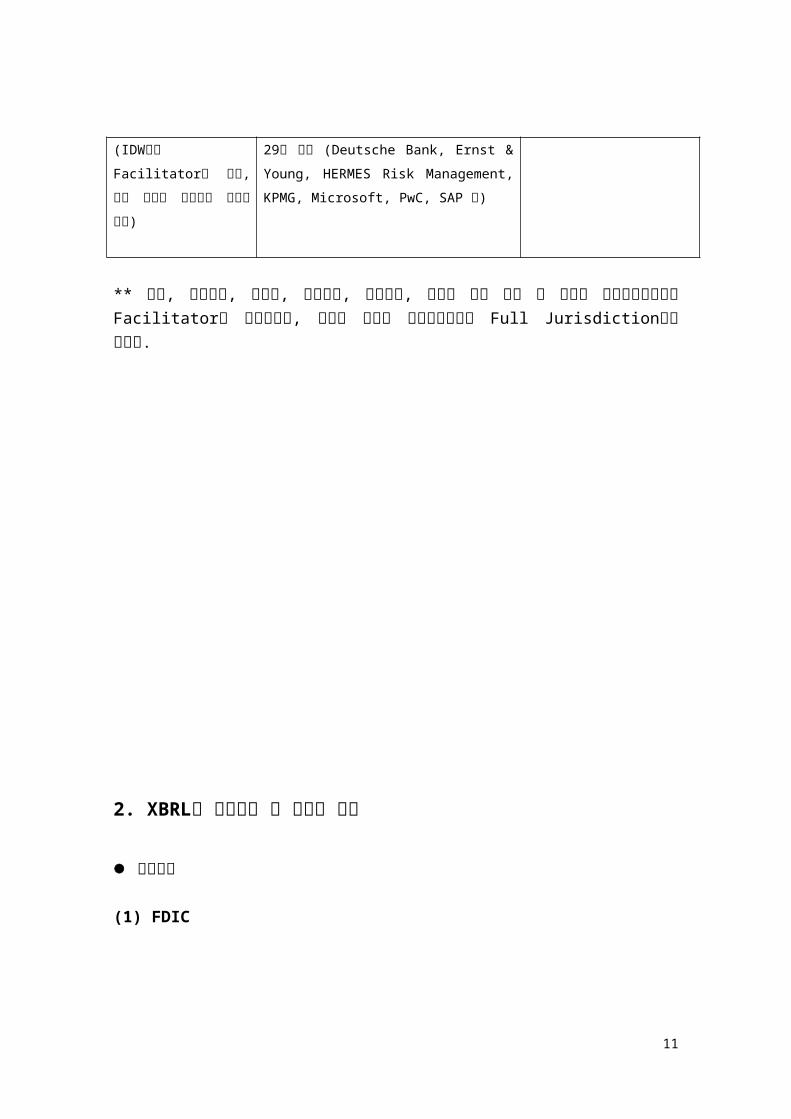

(1) FDIC

<XBRL 을 통한 FDIC 의 Call Report>

XBRL의 규제기관에서의 도입사례 중 가장 대표적인 것은 미국연방금융감독당국

(FFIEC: Federal Financial Institutions Examination Council -FRB, OCC, FDIC로

구성) 중 하나인 연방예금보험공사(Federal Deposit Insurance Corporation, 이하

FDIC)를 들 수 있다.

FDIC는 미국 내 8,900여 개의 은행들로부터 매월 Call Report라는 규제보고서를 받고

있다. Call Report에는 약 1,200가지의 보고자료를 요구하고 있으며 제출 받은 FDIC

는 Call Report를 외부로 공표하기 전 1,100가지의 Test와 검증을 거쳐야 하므로

분기말 후 65일 이후에나 외부에 공표할 수 있었다 이러한 이유로 FDIC는 보다

효율적인 보고체계를 필요로 했다.

12

2004년부터 FDIC는 웹을 통해 XBRL화 된 문서로 Call Report를 제출 받기

시작했고 XBRL 도입을 통해 Call Report 프로세스 시간을 단축하여 Test 및 검증 후

공표까지의 시간을 획기적으로 줄일 수 있었으며 XBRL의 Validation 기능을 통해

보다 정확한 검증된 Data를 수집할 수 있었다. 또한 보고된 데이터들은 각기 자기

속성에 대한 데이터 Tag를 가지고 있어서 재사용이 가능해졌으며 더불어 데이터의

이용가능성도 높일 수 있었다.

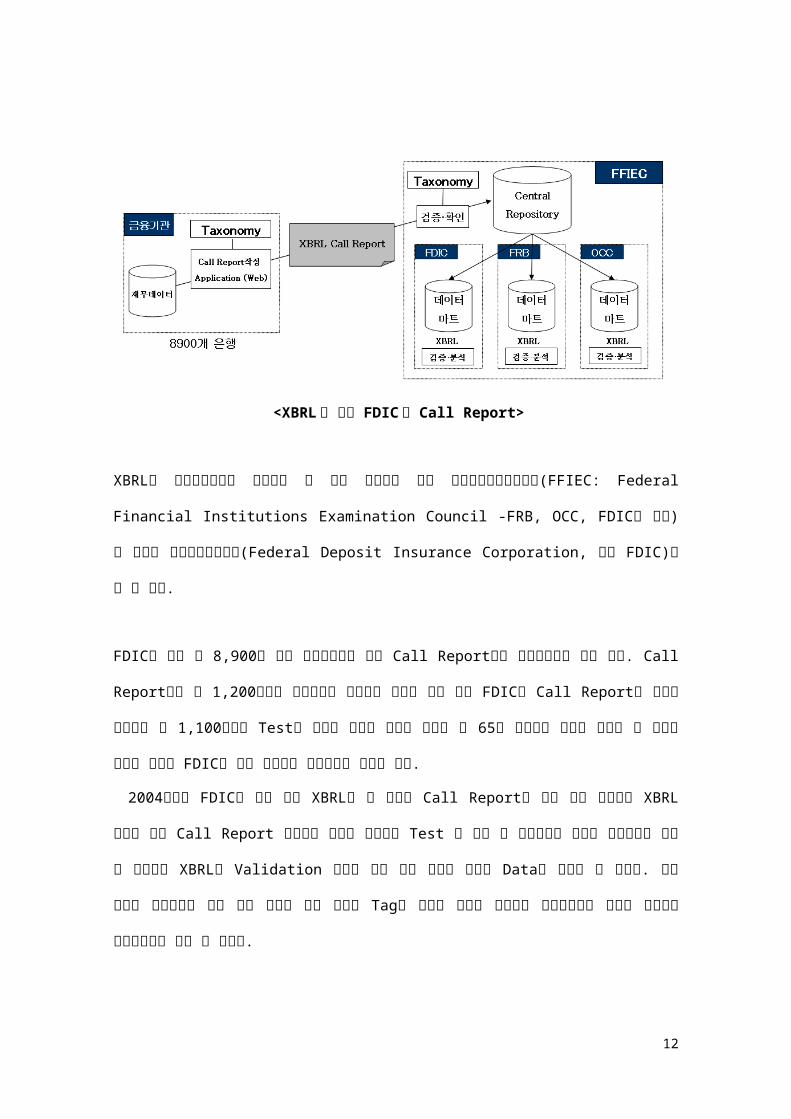

(2) Tokyo Stock Exchange

<Tokyo Stock Exchange의 Information Supply Chain>

Tokyo Stock Exchange(이하 TSE)는 TDNet(Timely Disclosure Network)이라는

XBRL 시스템을 통해 1998년 4월부터 기업정보를 제출 받고 있다. 위의 화면처럼 Web

을 통해 제출된 재무정보들은 TSE와 각종 미디어 등을 통해 투자자들에게 실시간으로

서비스 되고 있다.

13

TDNet의 제출 서류는 Web으로 구성되어 있어 실시간 문서작성 및 제출이 용이하며

기업이 제출한 재무정보들은 Taxonomy 센터에서 집중관리 되고 있다. 또한

기업정보가 XBRL로 저장이 되므로 XML, PDF, 스프레드 시트, 워드 등 다양한 데이터

포멧으로 변환될 수 있다. 이러한 장점들로 인해 TSE는 데이터의 적시성과 정확성,

정보의 이용성을 높일 수 있었다.

(3) 일본 국세청

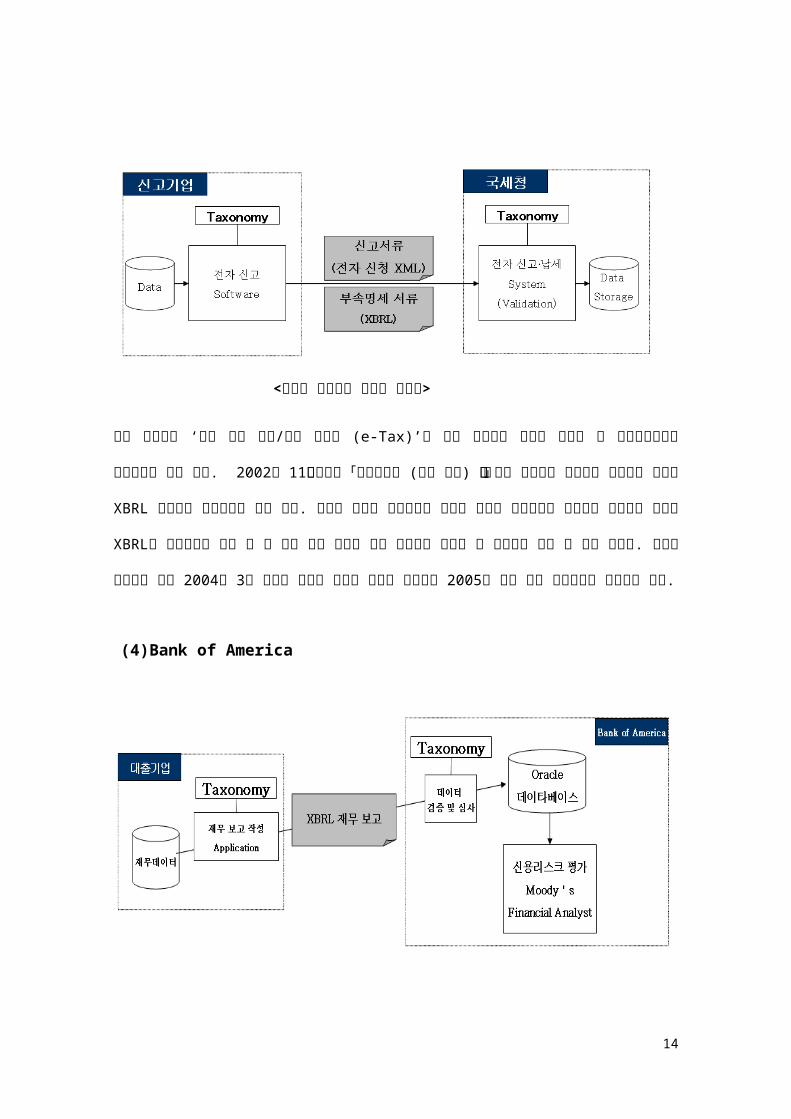

<국세청 전자신고 시스템 이미지>

일본 국세청은 ‘국세 전자 신고/납부 시스템 (e-Tax)’를 통해 기업들의 법인세 신고서 및

부속명세서류를 전자문서로 받고 있다. 2002년 11월에 제정된 「클라이언트(신고

기업) 사양」에 의해 법인세와 관련되는 부속명세 서류는 XBRL 포맷으로 보고하도록

하고 있다. 이로서 법인세 신고기업이 제출한 법인세 신고서류와 부속명세 서류간의

대사를 XBRL의 검증기능을 통해 할 수 있게 되어 법인세 관련 데이터의 정확성 및

투명성을 높일 수 있게 되었다. 이러한 효용성을 통해 2004년 3월 나고야 국세청

관내의 운용을 시작으로 2005년 점차 전국 국세청으로 확대되고 있다.

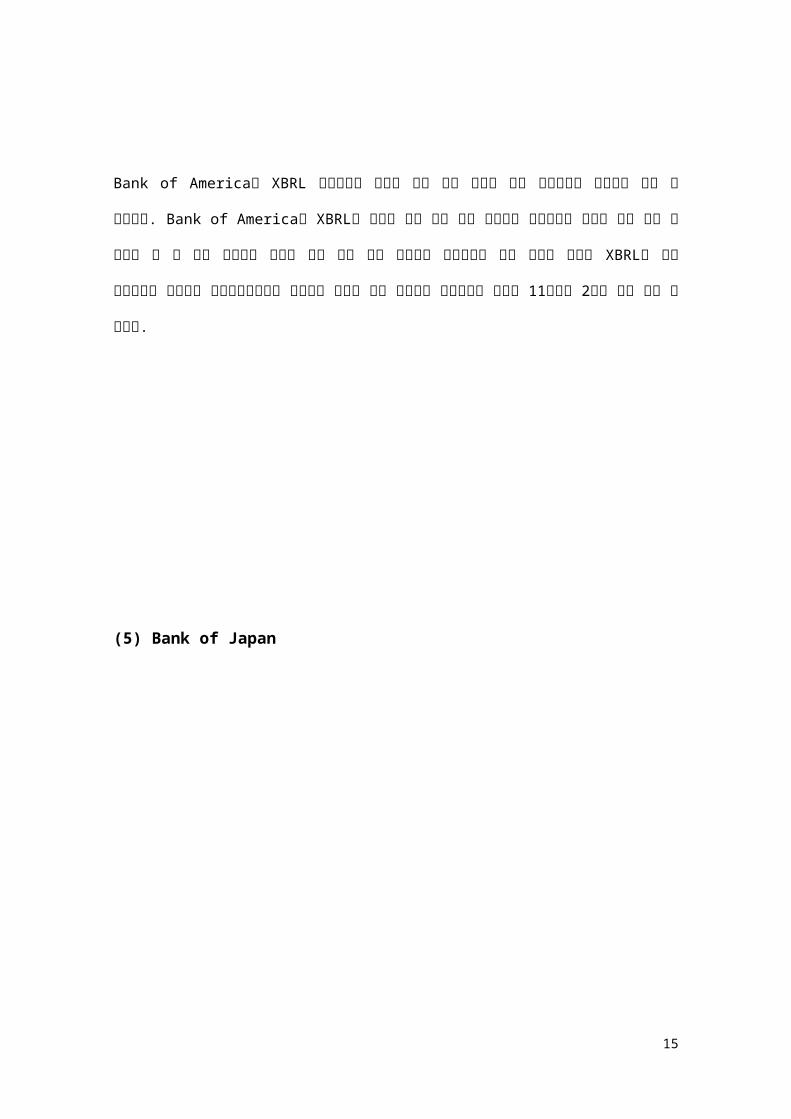

(4)Bank of America

14

Bank of America의 XBRL 적용사례는 은행과 대출 기업 사이에 대출 모니터링의

효율화를 가져 온 사례이다. Bank of America는 XBRL의 적용을 통해 법인 대출

업무에서 효율적이고 정확한 대출 심사 및 평가를 할 수 있게 되었으며 종래는 은행

기업 대출 담당자가 수작업으로 하던 리스크 관리를 XBRL을 통해 전자문서화 하였으며

신용정보회사와의 신용정보 공유를 통해 대출심사 프로세스를 종전의 11일에서 2일로

단축 시킬 수 있었다.

(5) Bank of Japan

15

<일본의 Financial Information Supply Chain>

일본은행(Bank of Japan)의 XBRL Proof of Concept 은 XBRL 의 가능성을 충분히

보여주는 프로젝트로 평가 받고 있다. 당 프로젝트는 560 여 개의 금융기관으로부터

보고서를 취합하는 프로세스에 XBRL, 보안기술, Web 기술 결합시킨 프로젝트이다.

프로젝트 내용은 Excel, Word, 일반텍스트문서, XML 문서, CSV 등 다양한 원천의

데이터를 XBRL 문서로 변환한 후 DB 화하는 과정을 포함하고 있다. 특히 취합과정에서

XBRL 을 통한 데이터 유효성 체크기능(주석자료 체크포함)은 기존 시스템에서

구현하기 힘든 재무정보의 검증을 한 단계 업그레이드 하였다고 할 수 있다.

16

< Bank of Japan의 XBRL 이용 시스템 개요>

(6) Deutsche Bundesbank

17

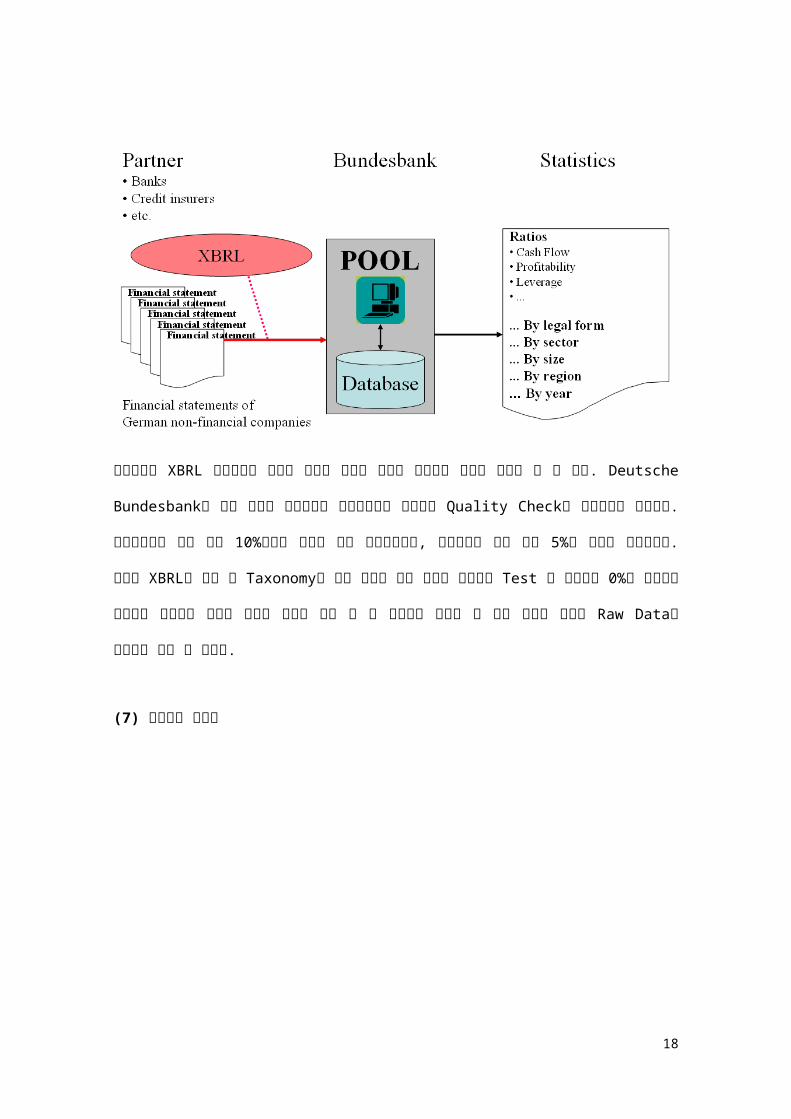

독일에서의 XBRL 적용사례는 데이터 오류율 감소에 촛점이 맞추어져 진행된 사례로 볼

수 있다. Deutsche Bundesbank의 기존 데이터 취합방식의 문제점으로는 데이터의

Quality Check가 어려웠다는 것이었다. 과거데이터의 경우 대략 10%정도의 오류가

항상 존재하였으며, 실적수치의 경우 최대 5%의 오류가 존재하였다. 그러나 XBRL의

도입 후 Taxonomy의 검증 로직을 거쳐 생성된 데이터는 Test 후 오류율이 0%로

나타났고 데이터를 전송하는 측에서 유효성 검사를 실시 한 후 데이터를 전송할 수 있게

되었기 때문에 Raw Data의 오류율도 줄일 수 있었다.

(7) 네덜란드 통계청

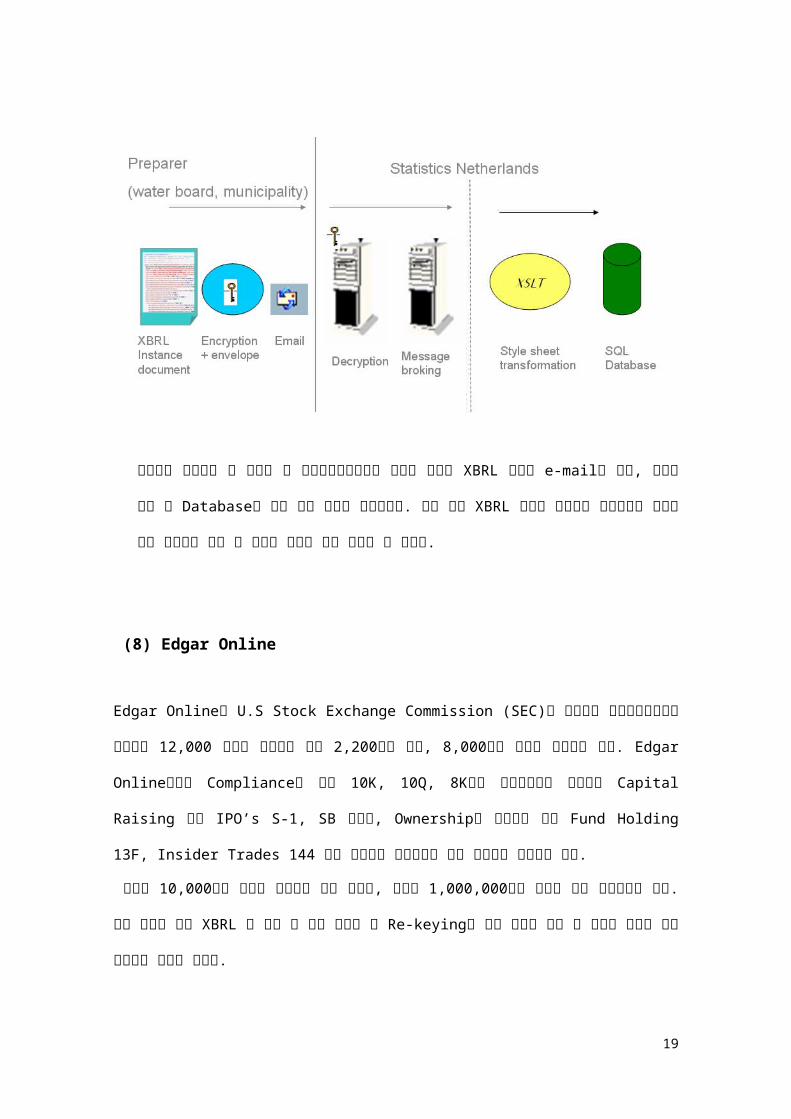

네덜란드 통계청은 각 위원회 및 지역자치단체로부터 보안이 적용된 XBRL 문서를

e-mail로 받아, 데이터 검증 후 Database에 저장 하는 방법을 도입하였다. 이는

어느 XBRL 시스템 구조보다 단순하였기 때문에 각종 데이터의 이동 및 유통의

부문에 많이 이용할 수 있었다.

18

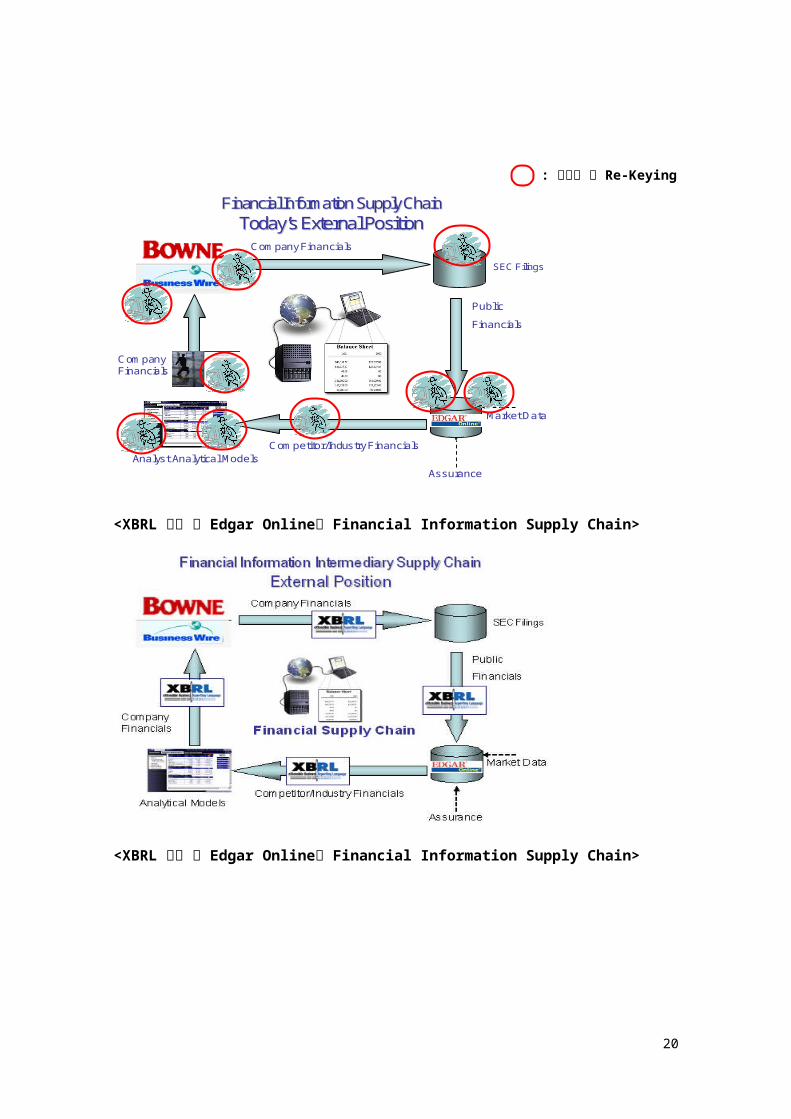

(8) Edgar Online

Edgar Online은 U.S Stock Exchange Commission (SEC)가 운영하는

공시시스템으로서 이곳에는 12,000 기업이 등록되어 있고 2,200개의 협회, 8,000

개의 펀드가 등록되어 있다. Edgar Online에서는 Compliance를 위한 10K, 10Q, 8K

등의 규제보고서를 비롯하여 Capital Raising 위한 IPO’s S-1, SB 보고서,

Ownership을 보고하기 위한 Fund Holding 13F, Insider Trades 144 등의 보고서를

전자문서화 하여 취합하고 분석하고 있다.

하루에 10,000건의 새로운 문서들을 받고 있으며, 하루에 1,000,000장의 문서를

전자 문서화하고 있다. 아래 그림과 같이 XBRL 의 도입 후 단순 수작업 및 Re-keying

을 하던 인력이 자료 및 데이터 분석을 위한 인력으로 대체가 되었다.

<XBRL 도입 전 Edgar Online의 Financial Information Supply Chain>

19

SEC Filings

Market Data

Assurance

Company Financials

Public

Financials

Company Financials

Competitor/Industry Financials

Financial Information Supply ChainFinancial Information Supply ChainTodayToday’’s External Positions External Position

Analyst Analytical Models

: 수 작 업 및 Re-Keying

<XBRL 도입 후 Edgar Online의 Financial Information Supply Chain>

20

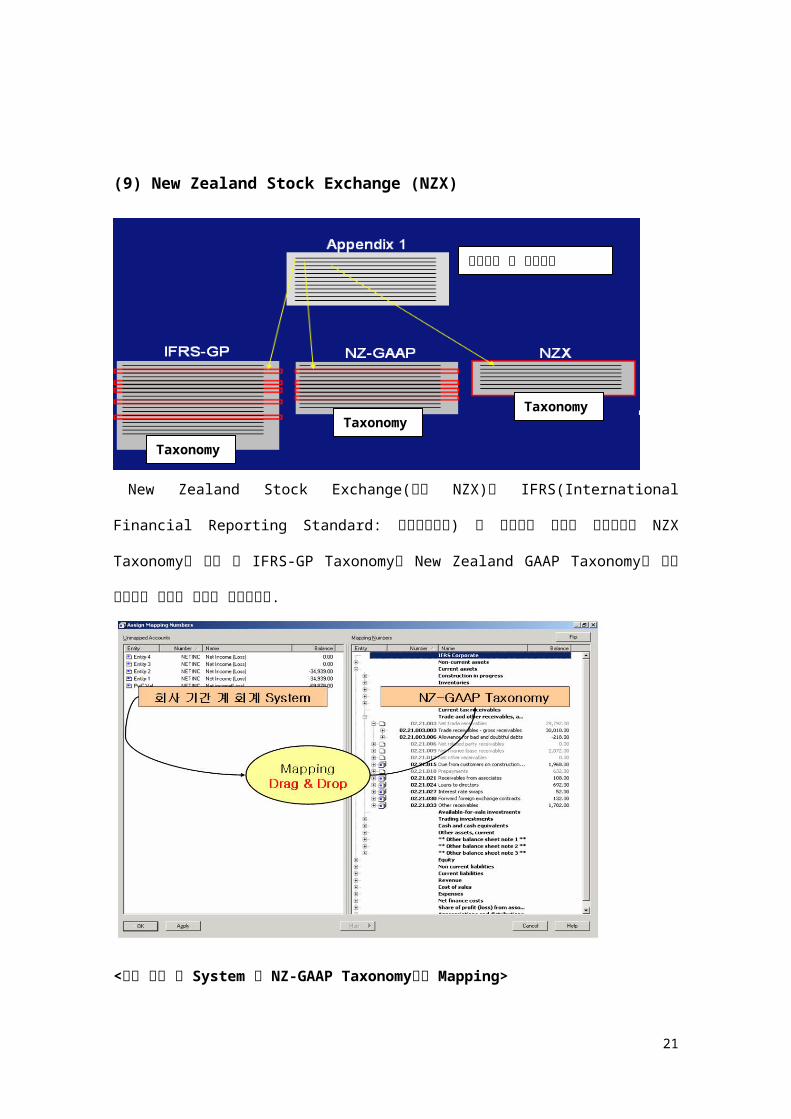

(9) New Zealand Stock Exchange (NZX)

<IFRS-GP, NZ-GAAP Taxonomy를 확장하여 만든 NZX의 Taxonomy>

New Zealand Stock Exchange(이하 NZX)는 IFRS(International Financial

Reporting Standard: 국제회계기준) 에 적용되는 기업이 다수이므로 NZX

Taxonomy를 구성 시 IFRS-GP Taxonomy와 New Zealand GAAP Taxonomy를

함께 확장하여 만드는 개념을 도입하였다.

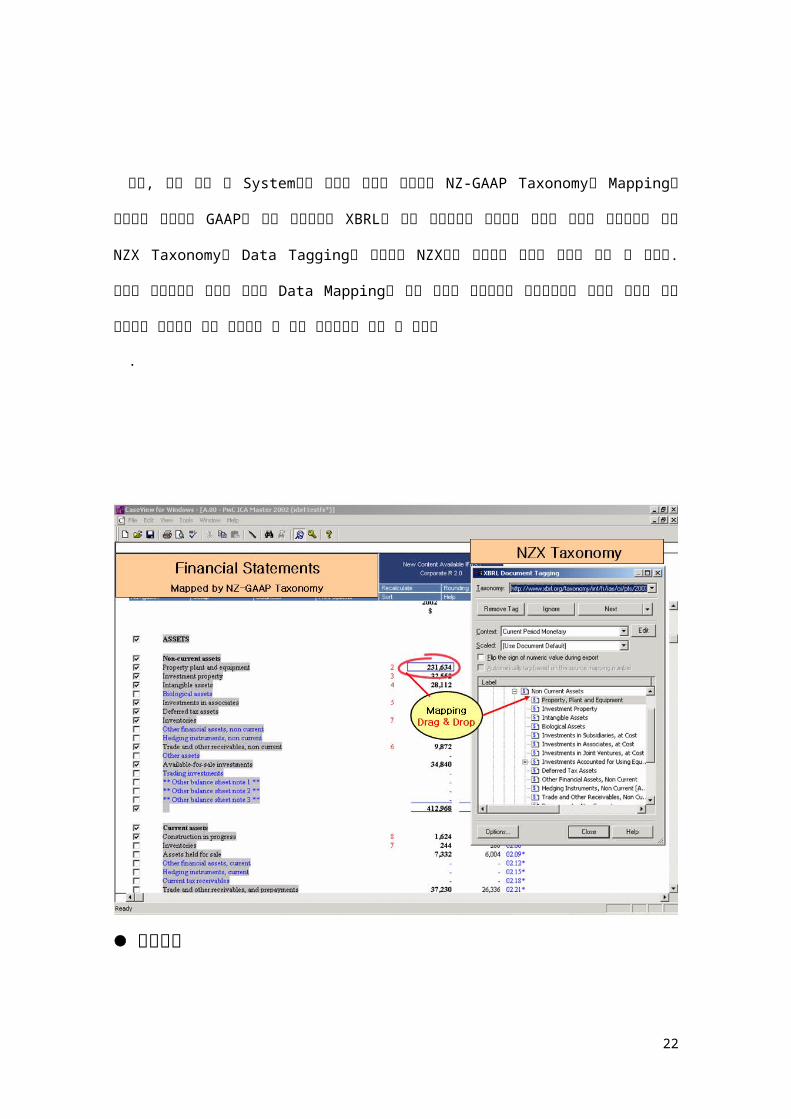

<회사 기간 계 System 과 NZ-GAAP Taxonomy와의 Mapping>

21

Taxonomy

Taxonomy

Taxonomy

재무제표 및 재무정보

먼저, 회사 기간 계 System에서 나오는 회사의 계정들을 NZ-GAAP Taxonomy에

Mapping을 함으로서 뉴질랜드 GAAP에 맞는 재무제표를 XBRL을 통해 전자문서화

하였으며 완성된 회사의 재무제표는 다시 NZX Taxonomy에 Data Tagging을

함으로서 NZX에서 요구하는 자료를 손쉽게 만들 수 있었다. 이렇게 재무정보에 대해서

한번만 Data Mapping을 하면 기업의 재무정보가 변경되더라도 별도의 수작업 없이

외부보고 정보까지 함께 변경시킬 수 있는 보고체계를 갖출 수 있었다

.

<NZX Taxonomy와 회사 재무제표의 Data Tagging>

국내사례

22

(1) 코스닥 증권시장

한국에서의 XBRL의 첫 공식적인 등장은 2003년 말 KOSDAQ 증권시장에서

시작되었다. 이는 재무정보의 적시성(Timeliness)와 정확성(Accuracy)을 중시하는

증권시장에서 XBRL의 필요성이 제기되었고 그 무렵, 미국 NASDAQ의 XBRL 도입

성공사례가 국내증권시장에서 전해지면서 국내에서도 그 필요성이 증대되었기

때문이다.

코스닥의 XBRL 적용 프로젝트는 Korean GAAP Taxonomy개발과 개별기업으로의

Taxonomy의 확장 프로젝트로 진행되었다.

2003년 첫 XBRL 도입 당시는 XBRL이 한국에 처음 도입되던 시기였으므로

기업회계기준과 기업회계기준서를 반영한 Korean GAAP Taxonomy를 완성하는

것이 첫 번째 목표였으며 금융감독원의 DART System에 제출한 기업의 재무제표들을

바탕으로 Instance Document를 작성하여 Web과 스프레드 시트를 통해 자유로이

재무정보가 유통되도록 하는 것을 최종 목표로 하였다.

또한, 기업이 제출한 재무제표의 특성을 그대로 살린 채 Korean GAAP Level에서

모든 기업의 재무제표 및 재무데이터를 비교/분석 가능하도록 하기 위해 개별기업

Taxonomy로의 확장이 가능하도록 하였다. 더불어, 새롭게 발전한 XBRL

Speculation 2.1에 맞춘 Taxonomy의 설계 및 구축에 중점을 두었다.

(1) KGAAP Taxonomy의 생성

Korean GAAP Taxonomy는 기업회계기준 및 기업회계기준서를 반영하여 논리적

23

체계를 세웠으며 앞서 발표된 U.S GAAP Taxonomy와 IFRS Taxonomy의 구조 틀을

고려하여 기술적 체계를 완성하였다.

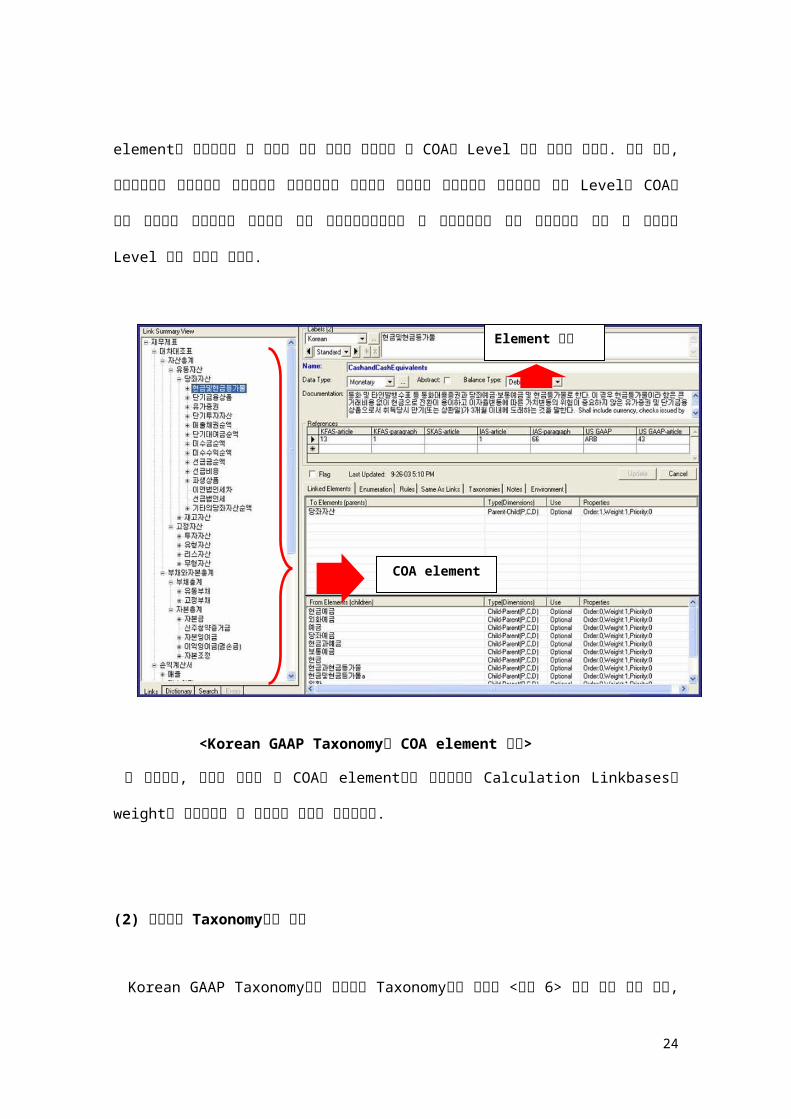

우선 기업회계기준에서 정의하고 있는 Chart of Account (표준계정, 이하 COA)를

XBRL의 element로 생성하였고 각 계정에 대해 정의를 하였으며 각 COA는 Level

별로 구조화 하였다. 예를 들어, 대차대조표의 유동자산은 당좌자산과 재고자산으로

구성되어 있으므로 당좌자산과 재고자산은 같은 Level의 COA로 정의 하였으며

당좌자산을 구성하고 있는 현금및현금등가물은 그 하위계정으로 넣어 재무제표에 대한

각 계정들을 Level 별로 구조화 하였다.

<Korean GAAP Taxonomy의 COA element 생성>

그 다음으로, 이렇게 정의된 각 COA의 element간의 상관관계는 Calculation

Linkbases에 weight를 적용하면서 각 계정간의 관계를 정의하였다.

24

COA element

Element 설명

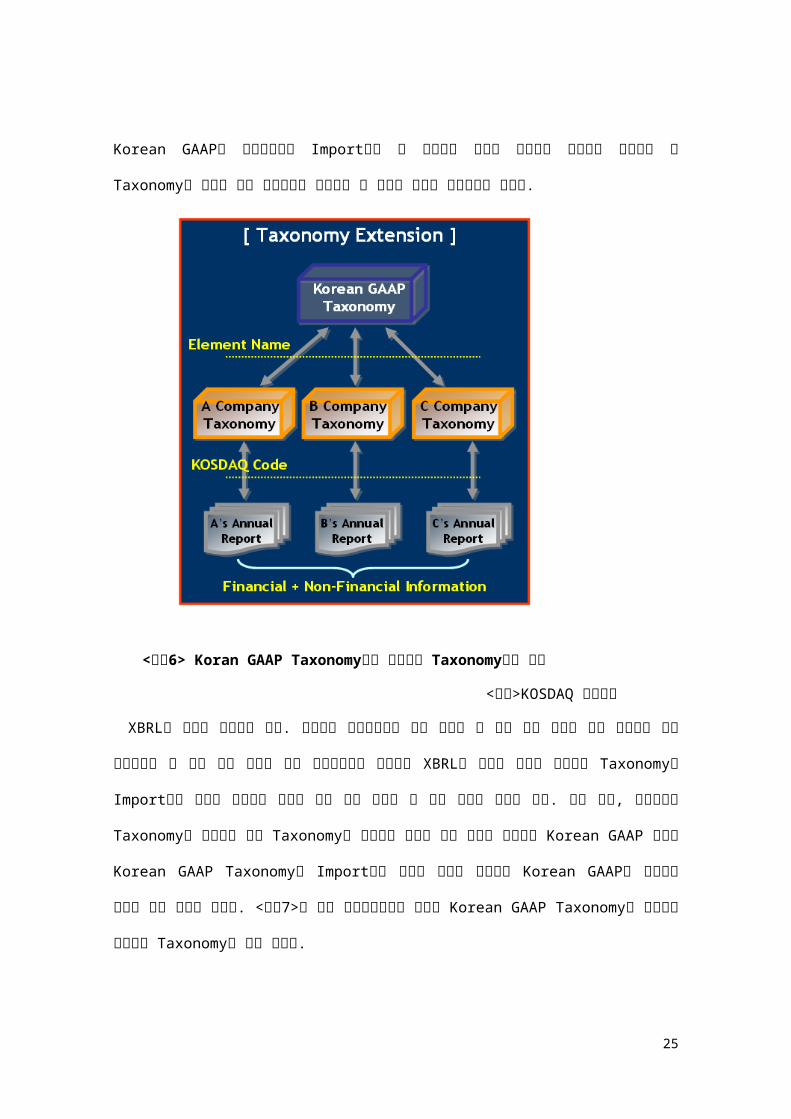

(2) 개별기업 Taxonomy로의 확장

Korean GAAP Taxonomy에서 개별기업 Taxonomy로의 확장은 <그림 6> 에서

보는 바와 같이, Korean GAAP의 공통계정들은 Import하고 각 기업들의 특성을

나타내는 계정들은 개별기업 별 Taxonomy를 만들게 하여 개별기업이 사용하는 각

계정의 특성이 반영되도록 하였다.

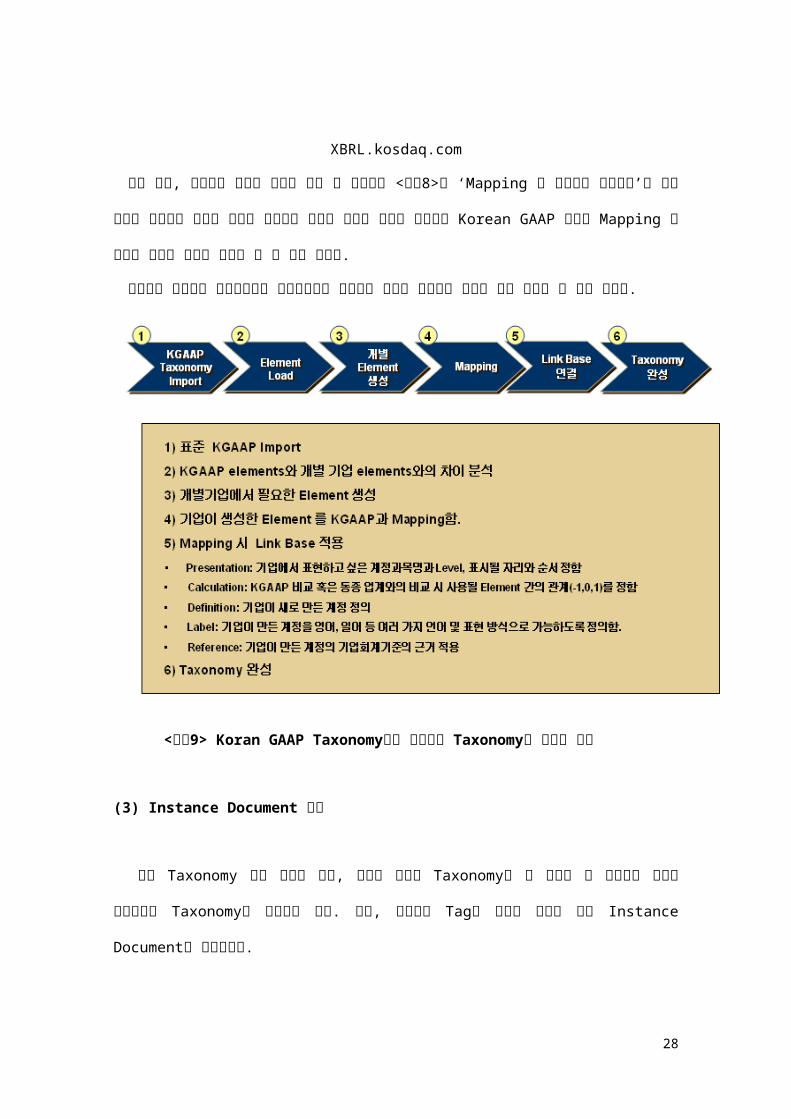

<그림6> Koran GAAP Taxonomy에서 개별기업 Taxonomy로의 확장

<출처>KOSDAQ 증권시장

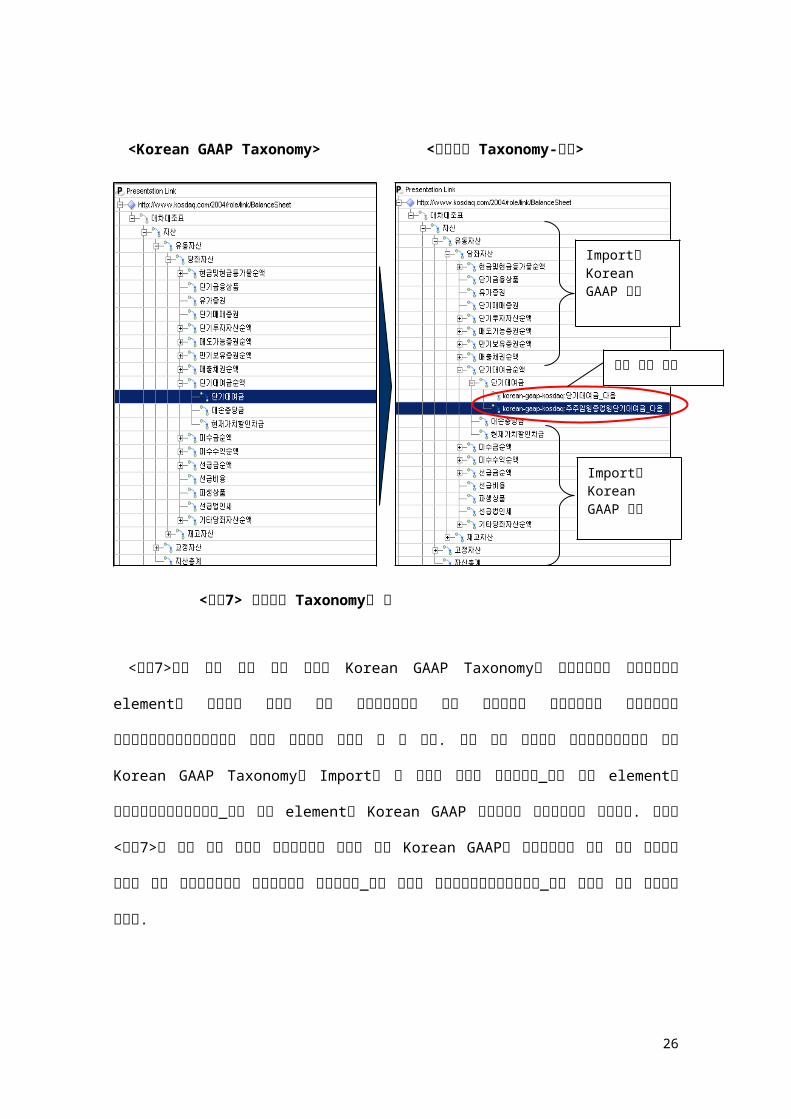

XBRL의 핵심은 확장성에 있다. 대부분의 프로그램들은 처음 개발을 할 경우 모든

것들을 새로 개발해야 하고 업데이트를 할 때도 많은 비용이 드는 애로사항들이

많았지만 XBRL은 각각의 표준이 되어있는 Taxonomy를 Import하여 원하는 모양으로

추가적 비용 없이 확장할 수 있는 특징을 가지고 있다. 예를 들어, 특정기업의

25

Taxonomy를 만들려면 모든 Taxonomy를 처음부터 만드는 것이 아니라 대부분의

Korean GAAP 계정은 Korean GAAP Taxonomy를 Import하고 기업이 필요한

개정들을 Korean GAAP에 추가하여 확장을 하는 방법을 취한다. <그림7>은 다음

커뮤니케이션을 기업이 Korean GAAP Taxonomy를 확장하여 개별기업 Taxonomy

를 만든 예이다.

<Korean GAAP Taxonomy> <기업확장 Taxonomy-다음>

<그림7> 기업확장 Taxonomy의 예

<그림7>에서 보는 바와 같이 왼편의 Korean GAAP Taxonomy는 대차대조표의

단기대여금만 element로 생성되어 있으나 다음 커뮤니케이션과 같은 개별기업은

단기대여금을 단기대여금과 주주임원종업원단기대여금으로 나누어 사용하고 있음을

볼 수 있다. 이와 같은 경우에는 다음커뮤니케이션은 우선 Korean GAAP Taxonomy

26

기업 사용 계정

Import한Korean GAAP 계정

Import한Korean GAAP 계정

를 Import한 후 기업이 필요한 단기대여금_다음 계정 element와

주주임원종업원단기대여금_다음 계정 element를 Korean GAAP 단기대여금

하위계정으로 생성한다. 그러면 <그림7>와 같이 다른 기업과 단기대여금을 비교할

때는 Korean GAAP의 단기대여금의 값과 서로 비교하기 때문에 다음 커뮤니케이션의

단기대여금은 단기대여금_다음 계정과 주주임원종업원단기대여금_다음 계정의 합이

비교되는 것이다.

27

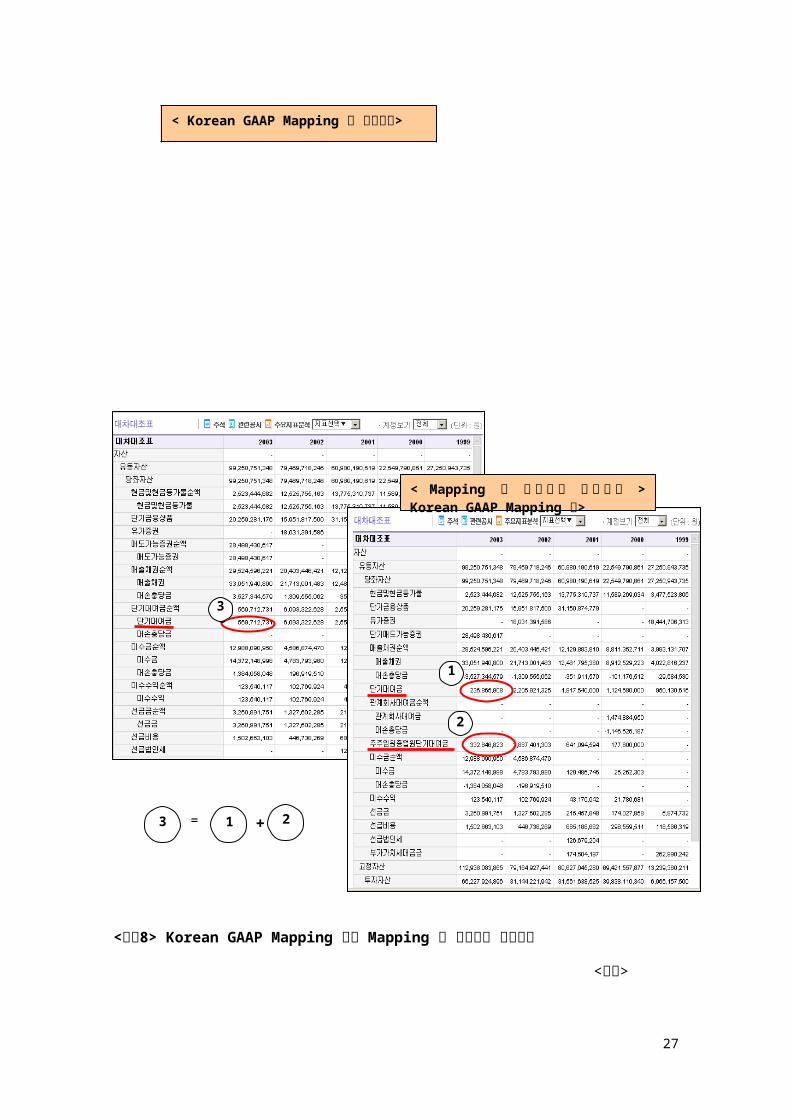

<그림8> Korean GAAP Mapping 후와 Mapping 전 개별기업 재무제표

<출처> XBRL.kosdaq.com

33

1

2

1 23 +=

< Mapping 전 개별기업 재무제표 > Korean GAAP Mapping 후>

28

< Korean GAAP Mapping 후 재무제표>

다시 말해, 개별적인 기업의 계정을 표현 할 경우에는 <그림8>의 ‘Mapping 전

개별기업 재무제표’와 같이 기업이 사용하는 계정을 그대로 사용하고 기업간 계정을

비교할 경우에는 Korean GAAP 수준의 Mapping 된 계정을 가지고 기업간 비교를 할

수 있는 것이다.

그러므로 기업간의 재무데이터의 비교가능성은 향상되고 기업이 사용하는 계정을

모두 표현할 수 있게 되었다.

<그림9> Koran GAAP Taxonomy에서 개별기업 Taxonomy로 확장의

순서

(3) Instance Document 생성

앞의 Taxonomy 생성 단계를 걸쳐, 계정의 구조를 Taxonomy화 한 후에는 각

기업들이 발표한 재무수치를 Taxonomy에 연결하는 작업. 소위, 데이터에 Tag를

29

붙이는 작업을 통해 Instance Document를 생성하였다.

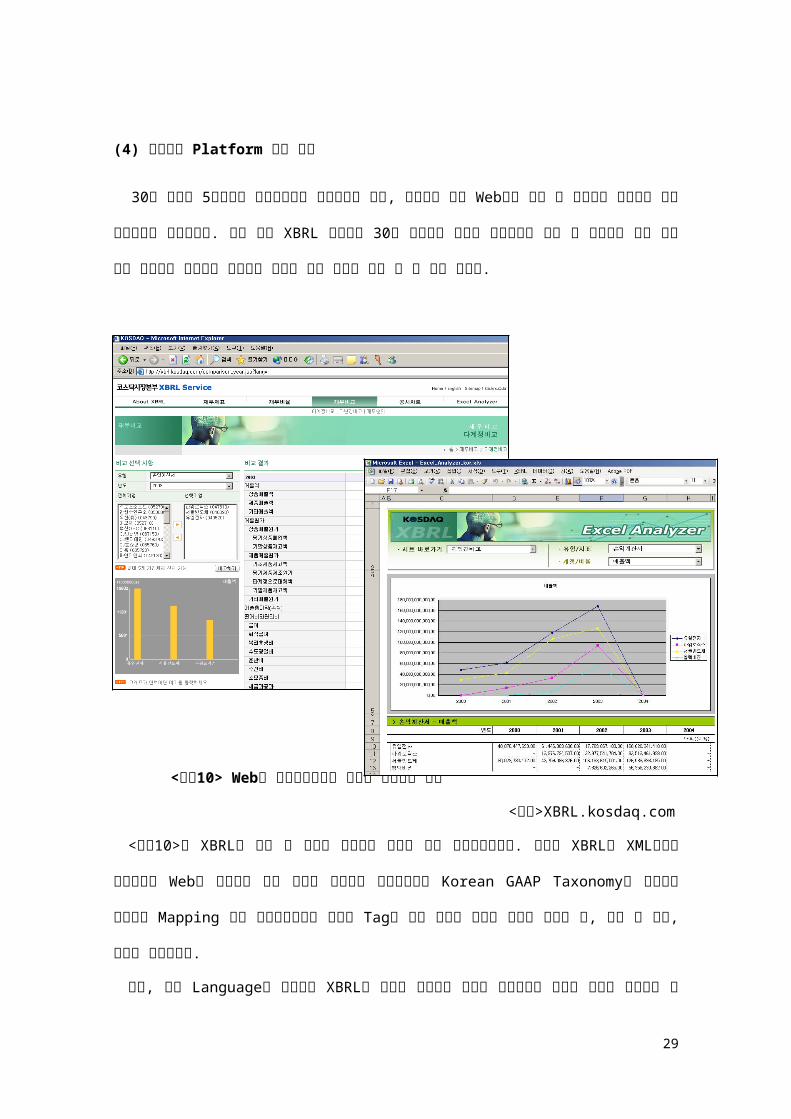

(4) 재무분석 Platform 구현 단계

30개 기업의 5개년간의 재무데이터를 효율적으로 비교, 분석하기 위한 Web환경

구축 및 스프레드 시트와의 연동 프로그램을 개발하였다. 이를 통해 XBRL 문서화된 30

개 기업들의 기업간 재무데이터 비교 및 재무비율 분석 등을 웹과 스프레드 시트에서

그래프와 도표를 통해 손쉽게 분석 할 수 있게 되었다.

<그림10> Web과 스프레드시트로 기업간 재무정보 비교

<출처

>XBRL.kosdaq.com

<그림10>은 XBRL로 구현 된 코스닥 스타지수 기업들 간의 재무비교들이다. 이처럼

30

XBRL은 XML기반의 언어이므로 Web과 스프레드 시트 등에서 자유로이 이동가능하며

Korean GAAP Taxonomy를 기반으로 계정들이 Mapping 되어 재무데이터마다

데이터 Tag가 붙어 다니기 때문에 기업간 다년도 별, 계정 별 비교, 분석이 가능해졌다.

또한, 멀티 Language를 제공하는 XBRL의 특성을 이용하여 외국인 투자자들도

코스닥 기업의 재무제표 및 재무비율을 Web과 스프레드 시트를 통해 쉽게 분석할 수

있게 되었기 때문에 외국인 투자비율도 높일 수 있는 기회를 마련할 수 있었다.

(2) 한국증권선물거래소 (KRX)

한국 증권선물거래소는 전 세계적으로 표준화 되어가는 XBRL 전자공시시스템으로

규격화 하기 위해 전 상장기업을 대상으로 SGML로 코드화 되어 있던 상장기업의 Data

를 XBRL로 전환하여 요약재무제표 수준의 기업정보를 XBRL로 제공하는 서비스가

제공되고 있다.

31

3. XBRL의 기대효과

(1) XBRL 의 특징

호환성 XBRL 은 시스템에 독립적이고 각종 포멧에 구속 받지 않기 때문에 정보의 가공을

용이하게 하고 생산된 정보의 호환과 공유를 가능하게 한다. 다양한 정보원에서 수집된

정보를 분류하여 XBRL 방식으로 저장하여 놓고, 이러한 정보를 반복해서 이용하면

서로 다른 형태의 기업보고서 즉, 감독기관에 제출할 재무제표, 금융기관에 제출할

재무보고서, 공시에 필요한 자료 등을 즉시 준비할 수 있게 된다. 또한 이렇게 저장된

정보는 통합이 가능하며, 통합된 정보는 별도의 처리과정 필요 없이 기업외부에도

제공할 수 있다.

경제성

XBRL 의 사용은 정보의 교환비용을 절감시킨다. 동일한 정보를 반복해서 탐색하고

재입력하는 과정에서 발생하는 시간과 비용을 절약하여 기계적 작업의 양은

감소시키는 반면, 보다 생산적인 분석작업에 시간과 자원을 활용할 수 있게 된다.

투명성

XBRL 의 사용으로 회계투명성을 확보할 수 있다. 표준화된 회계정보의 유통으로

이전보다 광범위한 정보 이용자가 기업의 재무정보에 접근하고, 이들의 정보욕구는

시장에서의 투명한 회계정보와 투명한 경영에 대한 요구로 이어질 뿐만 아니라 예산, 원가관리, 성과측정 등의 목적을 위하여 정보의 적시제공을 요구하는 기업내부 구성원

간의 수직적 투명성 향상에도 기여한다.

32

(2) XBRL 의 효용

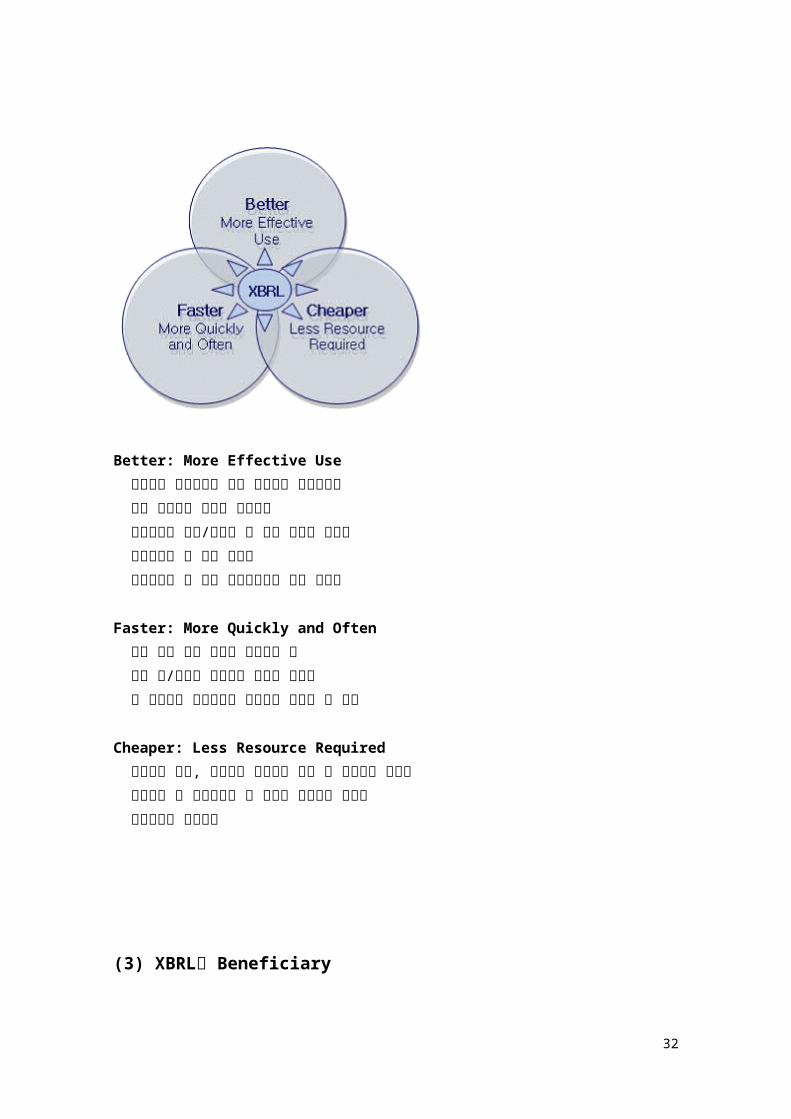

Better: More Effective Use 유통되는 기업정보의 질과 정확성을 개선시켜줌

운영 효율성과 효과를 증진시킴

기업정보를 비교/분석할 수 있는 능력이 증가됨

기업정보가 더 쉽게 유통됨

기업정보가 더 쉽게 접근가능하고 분석 가능함

Faster: More Quickly and Often 기업 정보 유통 시간을 단축시켜 줌

기업 내/외부의 의사결정 시간이 단축됨

더 빈번하게 기업정보를 배포하고 수정할 수 있음

Cheaper: Less Resource Required 데이터를 읽고, 이해하고 분석하는 비용 및 노동력이 감소함

데이터를 재 작성하거나 재 입력할 필요성이 감소함

소프트웨어 독립적임

33

(3) XBRL의 Beneficiary

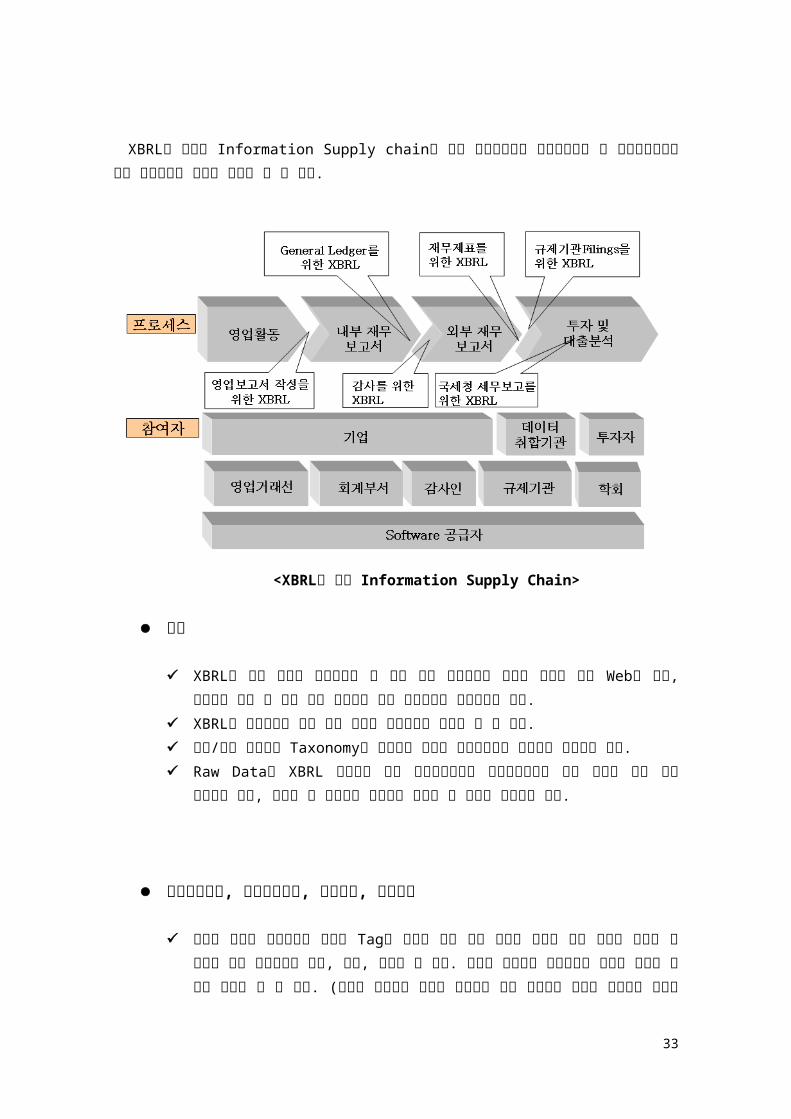

XBRL은 기업의 Information Supply chain의 모든 프로세스에서 적용가능하며 각

프로세스마다의 모든 참여자에게 효용을 가져다 줄 수 있다.

<XBRL을 통한 Information Supply Chain>

기업

XBRL로 한번 생성된 재무데이터 및 각종 보고 데이터들은 별도의 수작업

없이 Web과 워드, 스프레드 시트 등 각기 다른 포멧으로 변환 가능하므로

보고비용을 줄임. XBRL의 검증기능을 통해 각종 정보의 에러발생을 최소화 할 수 있음. 국내/국외 표준화된 Taxonomy를 사용하여 정보를 유통함으로써 데이터의

신뢰성을 높임. Raw Data를 XBRL 문서화를 하면 내부보고자료와 외부보고자료를 함께

별도의 가공 없이 데이터를 생성, 유통할 수 있으므로 데이터의 정확성 및

데이터 이용도를 높임.

34

규제감독기관, 신용정보기관, 회계법인, 증권시장

기업이 제출한 데이터들이 데이터 Tag를 가지고 있어 각종 포멧에 맞추기

위해 정보를 재가공 할 필요가 없어 효율적으로 수집, 검증, 분석할 수

있음. 이로서 데이터의 수집보다는 검증과 분석에 더 많은 투자를 할 수

있음. (현재는 데이터의 취합과 재가공을 위해 대부분의 시간을 투여하고

있으나 XBRL의 도입 후에는 데이터의 취합과 비교, 검증이 용이해져 더

많은 시간을 분석을 위해 투자할 수 있음) 기업이 제출한 데이터의 오류가 적어져 신뢰성 있는 자료를 사용할 수 있음.

투자자와 애널리스트

기업분석을 위해 필요한 각종 기업의 재무정보들을 신속 정확하게 공급

받을 수 있음. 정보수집에 소요되던 시간을 줄일 수 있어 정보분석에 많은 시간을 집중할

수 있게 됨. XBRL은 멀티 Language기능을 제공하므로 외국 기업의 재무제표 및

재무정보들을 쉽게 이해하고 분석, 투자할 수 있음.

소프트웨어 공급자

XBRL은 플랫폼에 독립적이므로 각종 시스템간에 데이터 이동이 용이해져

상호 호환성을 증가 시킴. 데이터가 정확하고 표준화된 로직을 통해 생산되므로 보다 신뢰성 있는

시스템을 제공할 수 있음. 새로운 시스템을 개발 시 기존 개발되었던 부분의 프로그램과 데이터를

재사용할 수 있어 개발 비용을 줄일 수 있음. 시스템간의 차이 때문에 발생되던 데이터 Conversion 작업을 줄일 수

있음.

35

4. XBRL의 기술적 특성

XBRL은 근본적으로 XML에 근간을 둔 전산언어이고 체계이므로 XBRL의 기술적인

면을 이해함으로써 적절한 분야에 XBRL을 효율적으로 활용할 수 있다. 또한 각 문서를

구성하고 있는 전산언어들을 비교해 봄으로써 XBRL의 장점과 활용도를 생각해 보고자

한다.

인터넷과 웹이 등장하면서 수많은 정보들에 손쉽고 빠르게 접근할 수 있는 방법이

생겨났다. 이에 따라 자신이 무엇을 아느냐 보다 원하는 정보가 어디에 어떻게

존재하느냐를 빨리 아는 것이 지식산업의 경쟁력으로 떠오른 것도 이제는 예전 일이

되었다.

기본적으로 공개된 정보는 많은 사람에게 손쉽게 접근되어 빨리 유통되는 것이

정보공개의 전제 사항이라고 할 수 있다. 이러한 공개된 정보를 검색하는 방법은 ‘

검색어’, ‘인덱싱’ 등의 방법을 지나 이제는 ‘전문 검색’으로 상용화 되었는데, 이는

강력한 컴퓨터의 파워와 저렴해진 컴퓨팅 기술의 사용에 기인한다. 또한 현재 거의

대부분의 웹(Web)문서들이 HTML(Hyper Text Markup Language)로 구성되어 있기

때문에 전문 검색을 하면서 ‘검색어’를 포함하고 있는 문서를 모두 찾아내고 이

가운데서 본래 찾고자 했던 문서, 정보를 여러 가지 조건을 주어 압축하면서 다시

확인하는 작업이 일반적인 정보 수집 방법이다.

그러나 문서들이 XBRL로 작성, 공개되기 시작하면 검색자 또는 정보수요자는 위와

같은 노력을 대폭 줄이면서 원하는 정보를 효율적으로 검색할 수 있는 것이다. 다시

유비쿼터스의 예로 돌아가면 초보 골퍼(Golfer)들의 걱정거리는 공이 빗맞았을 때

36

자신의 공을 찾는 것이다. 즉 원하는 방향으로 공이 가지 않았을 때 산으로 들로 등산을

하는 경우가 비일비재한데 최근 골프 공에 유비쿼터스 기술을 응용하여 자신의 공이

어디에 위치하고 있는 가를 실시간 모니터 할 수 있는 기계가 발명되어 골프입문자들의

관심을 끌고 있다. 이와 같이 정보가 XBRL문서로 작성되면 즉, 정보의 내용을 설명하고

있는 Tag를 붙어 공급되면 정보 수요자들은 자신이 원하는 정보에 빠르고 정확하게

접근할 수 있게 된다.

XBRL문서의 Tag로 마크된 정보는 컴퓨터에서 인식되는데 이는 해당 정보가 사람의

수작업 없이 자동으로 데이터베이스에 입력될 수 있음을 의미한다. 이를 활용하면

상장기업들이 재무제표를 포함한 공시 사항 및 IR자료를 XBRL로 발표하면 분석

프로그램이 이를 자동으로 인식, 데이터베이스화 하면서 분석정보를 생성하는 것이

개념적으로 가능하다.

XBRL, XML의 사용이 늘어나 기업정보를 넘어서 웹에서 검색되는 대부분의 문서가

XBRL로 작성이 된다고 하면 규모를 측정하기도 힘든 방대한 량의 정보가 단순 택스트

(Text)정보에서 데이터베이스로 즉시 변환될 수 있음을 의미하며, 이는 정보의

공급체계뿐만이 아니라 분석체계에서의 패러다임(Paradigm)의 이동(Shift)를

의미한다.

1. Markup Language

사람들이 서로 의미를 교환하기 위해서는 상호간에 받아들일 수 있는 표준화

(Standard)된 방법이 필요하다. 이러한 예로는 음성(Oral)이 대표적인

의미전달방법인데 음성은 사람의 몸을 통해 표현되므로 의사소통을 위해 별다른

37

도구가 필요치 않다는 장점을 갖고 있는 반면 사람들의 직접적 대면을 통해서만 의미를

전달할 수 있는 것이 한계이다. 이에 따라 시간과 공간의 차이 극복을 위해서 문자라는

새로운 의미전달 수단을 사용하게 된다.

문자를 기록한 최초의 물질로는 자연 속에 흔히 존재하는 돌, 나무, 가죽 등이

사용되었는데, 이후 문자보존물질의 선택은 문자보존기간 및 이동 편리성 측면에서

계속 변화를 거듭하다 종이 발명 시점에서 문자기록물질에 대한 선택작업은 어느 정도

일단락된다. 문자전달매체의 표준으로 자리잡은 종이는 인쇄술의 발달과 더불어 “

의미의 대량이동(Move to Mass)”시대를 맞이하게 되고 이때 출판을 위한 원고의 교정

및 서식 지정을 위해 Markup이라는 개념이 이용되기 시작했다.

초기의 Markup 개념은 단지 문자가 보여지는 모습을 정의하는데 초점이 모아져

있었지만 이후 전산이 발전함에 따라 최근에는 그 의미가 통합(Integration)이라는

개념으로까지 확대되며 이는 정보의 데이터베이스화로 연결된다. 즉, 과거 Markup

개념은 문자의 외형만을 규정함에 따라 시간 및 공간적으로 흩어져있는 여러 사람에

의해 작성된 문서를 모아서 의미를 통합시키는 것에 대한 한계가 있었다. 이에 반해

현재는 Markup을 통해 문서를 의미부분과 표현부분으로 분리하고 의미부분만을

데이터베이스에 저장하여 처리할 수 있다. 이러한 Markup language에서 의미부분과

표현부분의 분리시도는 여러 형태로 시도되었지만 일반화되기 시작한 것은 1986년

ISO에 의해 채택된 표준 일반화 마크업 언어(SGML)가 등장했던 시기부터 이다.

2. 다양한 형식의 언어비교

XBRL을 이해하기 위해서는 우선 SGML, HTML, XML등과의 비교가 필요하다.

왜냐하면 XBRL이 마크업 언어의 계보를 계승하고 있을 뿐 아니라 이들 언어와 비슷한

38

속성들이 많이 있기 때문이다. 뿐만 아니라 이러한 비교를 통해 여러 마크업 언어의

장단점 및 앞으로의 발전방향 대한 해답도 얻으리라 생각된다. 하지만 이러한 비교

과정이 다른 마크업 언어의 XBRL로의 일방적인 대체를 권고하는 것은 아니다.

(1) HTML(Hyper Text Markup Language)

인터넷을 통한 지식보급의 역사는 곧 HTML의 발전역사이기도 하다. HTML은 ‘

배우기 쉽고 다양한 표현이 가능하다’라는 장점을 가지고 있으며, 이로 인해 지난 10

년이 넘는 기간 동안 방대한 문서들이 HTML이라는 통일된 언어로 기술되어 왔다.

컴퓨터 사회가 시작된 이후, 이렇게 많은 정보가 단 하나의 사양에 따라 기술된 예는

없었다고 할 수 있다. 이 사실만으로도 HTML의 기여 및 편리성은 부정할 수 없을

것이다.

그러나 한편으로 컴퓨터 관련 기술로써의 HTML은 비교적 오랜 역사 속에서 몇가지

문제점을 가지고 있다. 즉 HTML은 간편함과 다양한 기능 때문에 급격히 발전하였지만

HTML로 작성된 기존의 정보나 문서를 재활용하기 어렵다는 단점을 가지고 있다.

① 문서구조 정의언어와 문서표현언어의 혼재

HTML은 문서 외형을 꾸미는 문서표현 언어와 문서의 구조를 정의하는 문서정의

언어의 특징을 모두 가지고 있는 언어이다. 제일 간단한 HTML의 문서의 일부분을 예로

들어보면 다음과 같다.

(예) <B>Mercury</B>

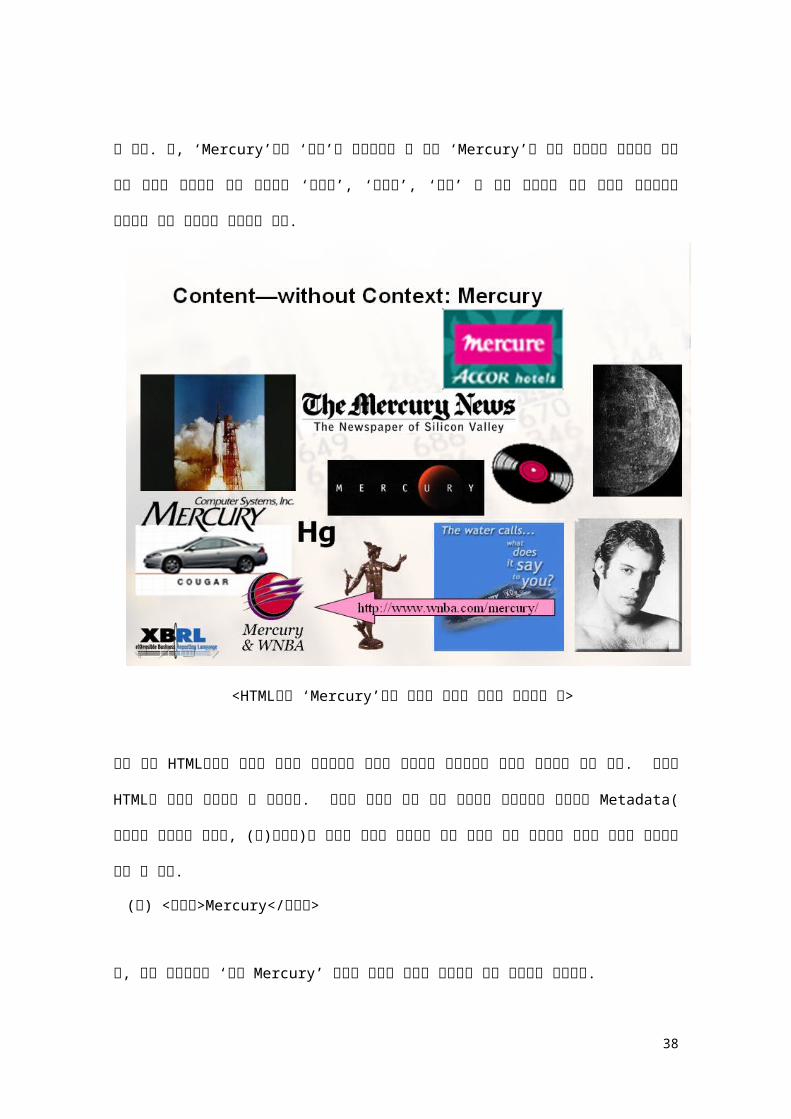

위 예의 <B>태그는 글자모양을 굵게 표현하라는 의미로 사용된다. 이처럼 외형에

대한 구분만 존재하고 내용에 대한 의미규정이 없는 HTML로 표현된 문서들을

대상으로 정보를 검색할 때는 자신이 찾고자 하는 것을 정확히 찾을 수 없다. 즉,

39

‘Mercury’라는 ‘가수’를 검색하고자 할 경우 ‘Mercury’를 검색 사이트에 입력하면 검색

결과 창에는 가수와는 전혀 관계없는 ‘우주선’, ‘자동차’, ‘행성’ 등 아래 그림에서 보는

것처럼 검색목적에 부합되지 않는 결과들이 나타나게 된다.

<HTML에서 ‘Mercury’라는 단어를 검색할 경우의 결과화면 예>

이와 같이 HTML문서의 검색은 수많은 검색결과를 눈으로 하나하나 확인해야만 한다는

문제점을 안고 있다. 이것이 HTML의 한계를 나타내는 한 부분이다. 그러나 아래의

예와 같은 문서구조 정의언어를 사용하여 Metadata(데이터를 정의하는 데이터, (예)

가수명)를 포함한 정보가 작성되고 공개 된다면 정보 수요자는 원하는 정보를 정확하게

찾을 수 있다.

(예) <가수명>Mercury</가수명>

40

즉, 위의 태그문장은 ‘가수 Mercury’ 검색시 가수와 관련된 문서들만 검색 결과창에

나타낸다.

② 구문규칙의 애매함

HTML은 구문규칙이 대단히 자유로운 언어이다. 예를 들어 시작태그<p>와 닫는

태그</p>중 하나가 없어도 그 기능을 그대로 수행하여 브라우저에 출력한다. 또

태그가 잘못 반복되어 있어도 특별한 에러를 발생하지 않는다. 이러한 HTML의

유연함은 프로그래밍에 익숙하지 않은 사람도 HTML을 사용할 수 있게 함으로써 HTML

이 널리 보급되는 데 커다란 영향을 미쳤다. 그러나 이러한 유연함 때문에 HTML을

처리하는 프로그램들은 애매함을 해결하기 위해 더 많은 추가처리 로직을 덧붙여야

하는 문제를 낳았다.

(2) SGML(Standard Generalized Markup Language)

1986년 서로 다른 환경에서 전자 문서를 일괄적으로 관리하고 호환성을 갖추려는

시도로서 SGML이 채택되었다. 그 당시까지의 전자문서는 일반적인 종이 문서나

화면을 보기 좋게 출력하기 위한 것이었다. 그러나 전자문서 보급이 확대되면서 다른

환경 간에도 데이터를 교환하고자 하는 요구가 생겨나면서 SGML이 발전하게 되었다.

초기 SGML에 의한 전자문서의 표준화 시도는 성공적이었다고 할 수 있다. 대표적인

예로 옥스퍼드 영어사전(제2판)은 SGML로 작업문서를 관리한 결과 여러 사람이

진행한 작업결과물의 통합이 쉬워져 제작기간이 크게 단축되었고 검증작업의

자동화에도 성공하였다. 하지만 이러한 성공에도 불구하고 아래의 이유 때문에 널리

보급되어 사용되지는 못했다.

① 문서작성이 어렵다

41

HTML의 예에서 보여졌던 애매함이 SGML에는 존재하지 않는 장점이 있지만

지나치게 복잡한 구조 및 문법으로 구현하기가 너무 어렵다는 단점이 있다. 또한 구축

후에도 유지보수를 위해서는 SGML관련 전문가가 필요하므로 B2B나 데이터 교환

분야에서 SGML의 확산이 원활하지 않다.

② Namespaces(태그세트)를 정의하는 곳이 존재하지 않는다

SGML이 그 한계를 드러낸 것은 사내 시스템에서 사용되는 SGML문서를 기업간

시스템으로 이동시켰을 경우이다. SGML은 문서에서 사용할 태그 세트를 불러오는

기능(Namespace 설정방법)이 없기 때문에 특정 환경하에서 만들어진 SGML문서는

그 태그세트 환경에서만 사용이 가능하지 다른 태그세트가 적용되는 환경으로 문서가

이동할 경우 사용이 불가능하다. 이에 반해 XML이나 XBRL은 Namespace 기능을

통해 한 문서에 여러 개의 태그세트를 불러와서 사용할 수 있게 함으로써 이러한 문제를

해결했다.

③ 인터넷에 적합하지 않다

SGML이 만들어진 1986년은 아직 인터넷이 널리 보급되지 않았던 시기였다. 당연히

그 당시에는 네트워크상의 내용들을 긴밀하게 연결시키는 링크기능도 없었을 뿐만

아니라 상호 조작을 가능하게 하는 사용자 인터페이스 기능도 없었다. 따라서 SGML은

인터넷과 완벽하게 어울릴 수 없는 한계를 가지고 있다.

(3) XML(eXtensible Markup Language)

XML은 1996년 W3C(World Wide Web Consortium)에서 제안하고 W3C의

후원으로 형성된 XML Working 그룹에 의해 개발되었으며, 웹상에서 구조화된 문서를

효율적으로 처리하도록 설계된 표준화된 데이터 형식이다. 기존의 HTML의 애매함과

SGML의 복잡함을 해결하는 방안으로서 사용자가 새로운 태그(Tag)를 정의할 수 있는

42

것이 핵심기능이다.

① XML의 특징

XML은 아래와 같은 특징을 갖고 있다.

- 문서 구조(Structure)의 정의

XML 에서 사용자는 태그를 정의함에 있어 단순히 새로운 태그를 생성시키는 것뿐만

아니라 각각의 태그들간의 관계를 정의함으로써 구조적인 문서를 작성할 수 있도록

지원한다.

- 유효성(Validity)

XML Rule파일을 통해 문법상에 오류가 존재하지 않도록 한다.

- 자료의 저장과 표현(Presentation)의 분리

XML 스타일시트 파일을 통해 전적으로 문서의 내용과 표현을 분리하였다. 이러한

특징은 같은 문서에 대하여 다양한 표현을 가능하도록 지원하며, 재사용적인 측면의

장점을 갖게 했다.

② XML의 응용

XML은 저장방법 및 표현방법에서 뛰어난 확장성을 가지고 있기 때문에 그 활용분야는

대단히 넓다. 사용자는 자신이 필요하면 경우에 맞는 적절한 문서의 구조를 정의하고,

그에 따라 DTD(Document Type Definition)를 생성하고, 그에 맞추어 데이터를

저장하기만 하면 되는 것이다.

문서 검색에 있어서는 문서에 정의된 태그(Tag)가 의미를 가지고 있으므로 단순한

43

검색의 차원을 넘어선, 좀 더 질의(Query)에 근접한 검색 결과를 가져다 줄 수 있어

전자 상거래 분야나 기업간 문서의 교환에 있어서 높은 호환성을 제공하여 준다.

③ XML과 다른 언어비교

XML과 SGML, HTML의 기능을 비교해 보면 아래와 같다.

SGML HTML XML 비고

메타언어기능 ○ X ○ HTML은 데이터에 대한

의미정의 태그가 없음.

유효성검사기능 ◎ △ ○ XML은 XLink이용

링크기능 X ○ ◎ XML은 eLink이용

인터넷친화성 X ○ ○ SGML의 스펙은 인터넷

보급전에 확정

◎ : 고급기능지원 ○ : 지원 △ : 일부지원 X : 지원약함

3. XBRL

(1) XBRL 의 구성요소

XBRL 의 구성요소는 크게 Taxonomy 와 Instance Document 두 가지로 구분된다.

- Taxonomies: XML Schemas 의 확장임. 즉, XML Schemas 에 Business

Reporting 관련 새로운 Elements 와 사람이 인식할 수 있는 라벨, elements

상호간의 관계 등 Linkbase 가 추가된 것임.

- Instance Document: XBRL elements 와 같은 business reporting 정보를

포함하고 있는 전자문서.

44

<Taxonomies 와 Instance Document>

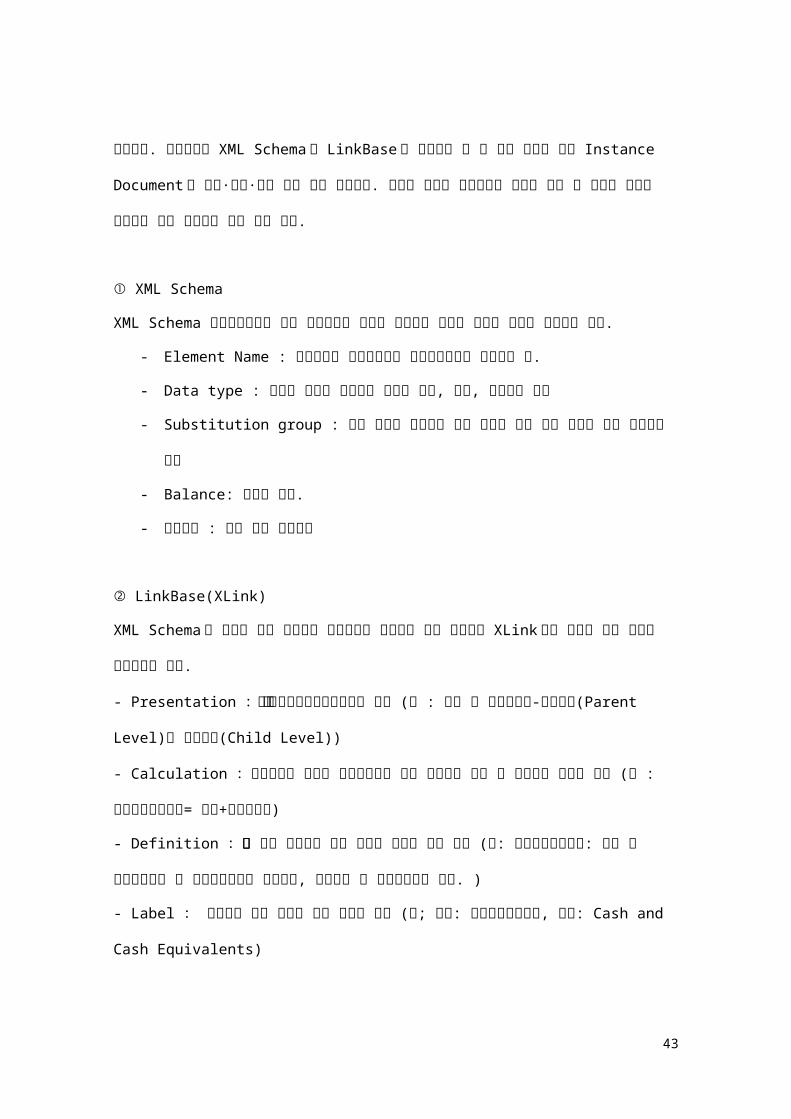

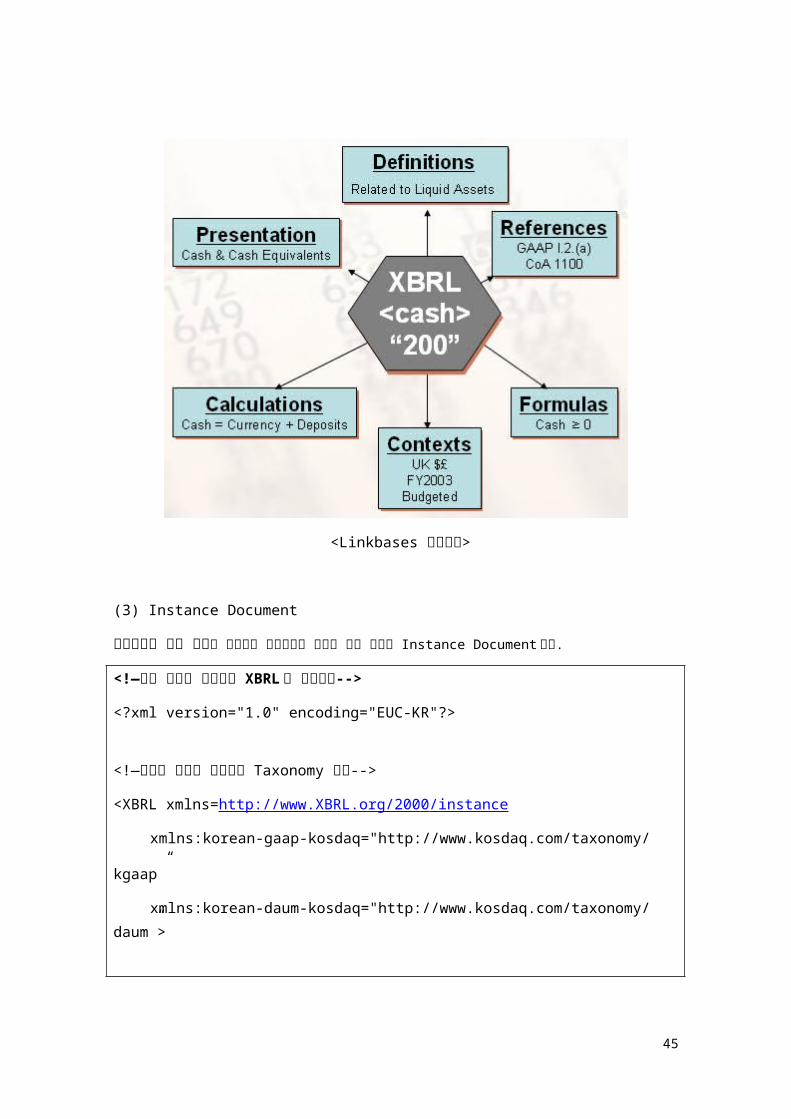

(2) TAXONOMIES

텍사노미는 정보 아이템(계정이나 주석 항목)에 대한 표준적인 이름 및 정의,

아이템간의 계층정의등과 같이 정보를 분류하고 구조화한 분류체계이다. 텍사노미는

전산 파일이지만 내용을 구성하는 것은 모두 비즈니스 리포팅과 관련된 내용이다.

텍사노미는 XML Schema 와 LinkBase 로 구성되며 이 두 가지 요소를 통해 Instance

Document 의 내용·구조·처리 방법 등을 정의한다. 이렇게 구성된 텍사노미는 정보의

구조 및 정보의 속성을 포함하고 있는 설계도와 같은 것이 된다.

① XML Schema

XML Schema 문장구성방법을 통해 재무데이터 항목을 정의하는 것으로 아래의

내용을 포함하고 있다.

- Element Name : 재무데이터 항목이름으로 텍사노미내에서 유일해야 함.

- Data type : 데이터 속성을 정의하는 곳으로 문자, 숫자, 날짜등을 정의

45

- Substitution group : 실제 내용을 없으면서 하위 항목을 갖고 있는 것으로

항목 그루핑에 사용

- Balance: 차대변 구분.

- 기간타입 : 당기 혹은 누계구분

② LinkBase(XLink)

XML Schema 의 항목에 대해 추가적인 재무기능을 제공하기 위해 작성되는 XLink

로서 아래와 같은 링크가 정의되어야 한다.

- Presentation :항목간의 표시순서와 계층구조를 정의 (예 : 현금 및 현금등가물-

당좌자산(Parent Level)의 하위계정(Child Level))

- Calculation :계정트리와 계정의 차대변구분을 통해 계정간의 합계 및 차감금액

유효성 검사 (예 : 현금및현금등가물= 현금+현금등가물)

- Definition :항목에 대한 정의로서 여러 국가의 언어로 정의 가능 (예:

현금및현금등가물: 통화 및 타인발행수표 등 통화대용증권과 당좌예금, 보통예금 및

현금등가물로 한다. )

- Label : 계정과목 같은 항목의 표시 내용을 정의 (예; 국문: 현금및현금등가물, 영문:

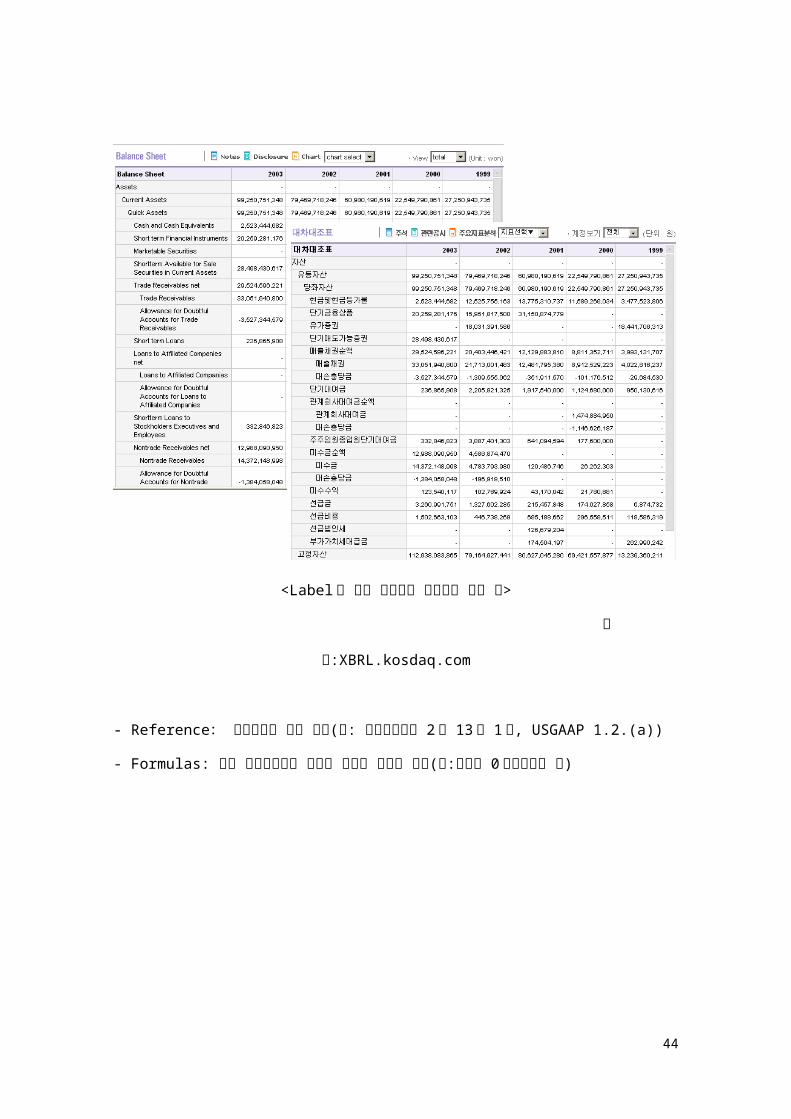

Cash and Cash Equivalents)

46

<Label 을 통한 멀티언어 재무제표 작성 예>

출처:XBRL.kosdaq.com

- Reference: 회계원칙의 준거 조항(예: 기업회계기준 2 장 13 조 1항, USGAAP

1.2.(a))

- Formulas: 계산 속성정의로서 데이터 유효성 검사에 이용(예:현금은 0 이상이어야

함)

47

<Linkbases 구성요소>

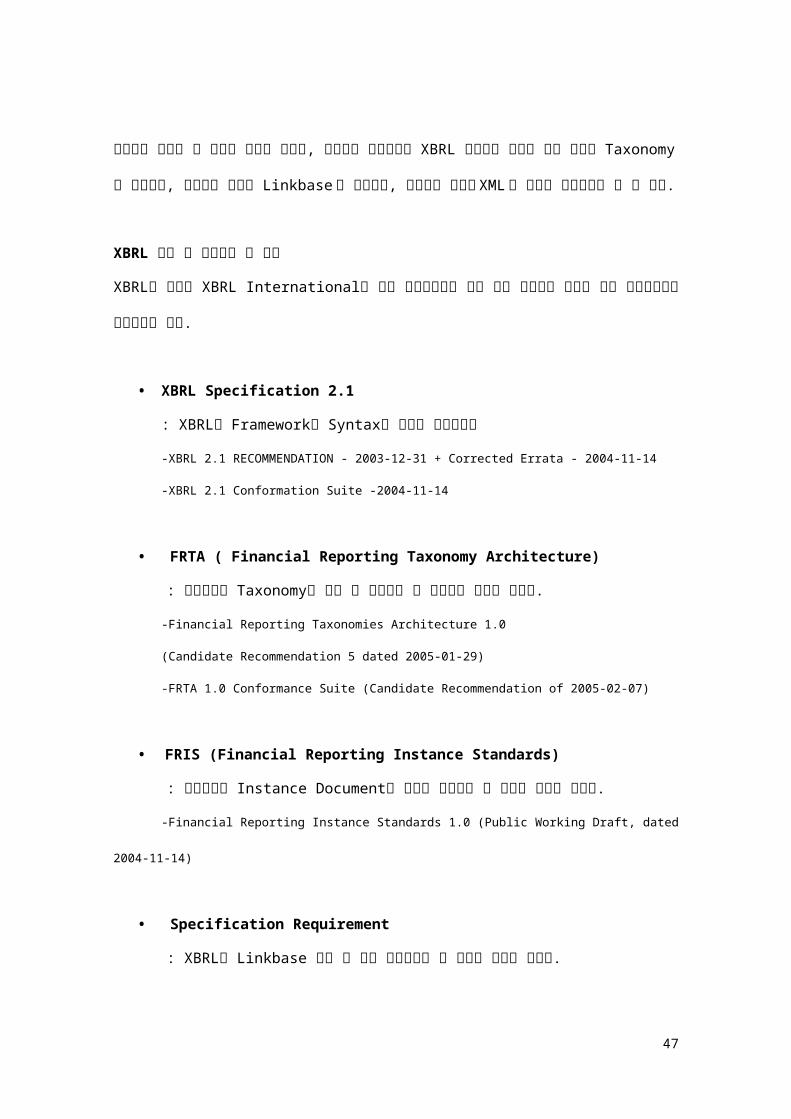

(3) Instance Document

텍사노미에 실제 정보를 적용하여 전자문서로 생성한 것이 아래의 Instance Document

이다.

<!—현재 문서에 적용되는 XBRL 의 버전표시-->

<?xml version="1.0" encoding="EUC-KR"?>

<!—현재의 문서에 적용되는 Taxonomy 표시-->

<XBRL xmlns=http://www.XBRL.org/200 0 /instance

xmlns:korean-gaap-kosdaq="http://www.kosdaq.com/taxonomy/

kgaap”

xmlns:korean-daum-kosdaq="http://www.kosdaq.com/taxonomy/daum”>

48

<!—현재의 문서에 적용되는 Context 표시-->

<numericContext id=“instance_daum_2000“ precision=“5" cwa="false">

<entity> <identifier scheme="http://www.kosdaq.com

">Daum</identifier> </entity>

<period> <startDate>2000-01-01</startDate>

<endDate>2000-12-31</endDate> </period>

<unit> <measure> iso4217:KRW </measure> </unit>

</numericContext>

<!-유동자산금액 22,549,790,861 표시- -->

<KOSDAQ-pfs:CurrentAssets contextRef=" instance_daum_2000"> 22,549,790,861 </KOSDAQ-pfs:CurrentAssets><!— 유동자산금액 -->

</XBRL>

출처:

XBRL.kosdaq.com

위의 Instance 내용을 보면 XBRL 버젼, Taxonomy, Context, 재무데이터 등 크게 4

개의 영역으로 구분되며 위의 내용은 XBRL 스펙이 변함에 따라 그 내용이 달라진다.

(4) XBRL 의 구현

기술적인 측면에서 XBRL 의 핵심은 재무 데이터의 표준과 로직(정보의 구현방법)을

설계하는 것이다. 로직이 만들어지면 기술적인 부문에서 이를 지원하여 XBRL

시스템이 완성된다. 즉, 로직과 기술이 조화를 이루어 데이터가 유통되고 사용될 때

49

비로서 정보의 정확성, 일관성이 확보되는데 XBRL 데이터의 표준은 앞서 설명한

Taxonomy 로 구현되고, 데이터의 로직은 Linkbase 로 설계되며, 데이터의 유통은

XML 의 기술로 완성된다고 할 수 있다.

XBRL 구축 시 준수해야 할 규정

XBRL의 기술이 XBRL International을 통해 국제표준으로 승인 받기 위해서는 다음과

같은 준수사항들을 충족시켜야 한다.

• XBRL Specification 2.1

: XBRL의 Framework과 Syntax를 기술한 가이드라인

-XBRL 2.1 RECOMMENDATION - 2003-12-31 + Corrected Errata - 2004-11-14

-XBRL 2.1 Conformation Suite -2004-11-14

• FRTA ( Financial Reporting Taxonomy Architecture)

: 재무보고용 Taxonomy의 설계 시 고려해야 할 요건들을 명세한 기술서.

-Financial Reporting Taxonomies Architecture 1.0

(Candidate Recommendation 5 dated 2005-01-29)

-FRTA 1.0 Conformance Suite (Candidate Recommendation of 2005-02-07)

• FRIS (Financial Reporting Instance Standards)

: 재무보고용 Instance Document를 생성시 고려해야 할 사항을 명세한

기술서.

-Financial Reporting Instance Standards 1.0 (Public Working Draft, dated 2004-11-14)

• Specification Requirement

: XBRL의 Linkbase 설계 시 필수 적용되어야 할 사항을 명세한 기술서.

50

-Formula Requirement

-Function Requirement

-Rule base Requirement

-Versioning Requirement

51

5. XBRL 도입전략과 한국공인회계사회의 역할

1. Facilitator로서의 역할

Facilitator의 의미로서는 한국 공인회계사가 국내에 XBRL의 경제사회적 도입을 도와주며

XBRL Taxanomy를 개발하여 보급하는 것이 주된 역할이 될 것이다. 한국

공인회계사회는 회원의 교육 및 XBRL의 활용측면에서 회원에 대한 서비스기능을 수행할

수 있으며 그 과정에서 발생하는 수익사업은 전적으로 다시 XBRL의 개발 및 정착에

사용하므로써 사회적 공익기관으로서의 역할을 수행하도록 한다.

2. XBRL 국내 정착에 대한 Critical Success Factor

XBRL 국내 정착을 위한 Critical Success Factor는 크게 네가지로 나누어 보고자 한다.

첫번째는 정부기관의 정책적 개입이다

기업회계기준의 설정등과 같은 각종 표준의 설정의 경우 민간 주도의 미국등과는 달리

한국은 정부주도의 사회경제적 체계이기 때문에 정부의 개입이 절대적인 critical Success

Factor가 된다. 그러나 정부차원에서의 처음 도입의 경우는 상당한 시간과 노력이 들어가게

된다. 물론 정부에서 도입을 결정한 경우에는 상당한 추진력을 얻게 되는 장점도 있게 된다.

현행 재무정보의 사회적 공시체계상 금융감독원은 DART(Data Analysis , Retrieval and

Transfer) System 을 이미 상당한 예산을 들여 SGML방식으로 구축해 운영하는

상태이므로 공시관련에 주안점을 두는 금융감독원으로서는 현재 정착된 전자공시시스템을

바꾸어 새로운 투자를 하기를 주저할 가능성이 높다. 그런 경우 국내 기업들에게 XBRL을

52

의무화할 수는 없을 것이고 이로 인한 사회적 도입에 장애가 발생할 수 밖에 없다. 따라서

전자공시시스템에 초점을 맞추기는 하지만 공시이전단계인 기업 재무정보를 생산하는

기업과 그 재무정보를 감사하는 회계법인등과 공시이후 단계인 재무정보를 재활용하는

한국은행/신용평가기관/금융기관/기업들에게 있는 need를 맞추기 위해서는 재정경제부/

국세청이나 정보통신부등의 이해와 지원이 절대적으로 필요하며 금융감독원이 적극적으로

개입하도록 노력할 필요가 있다..

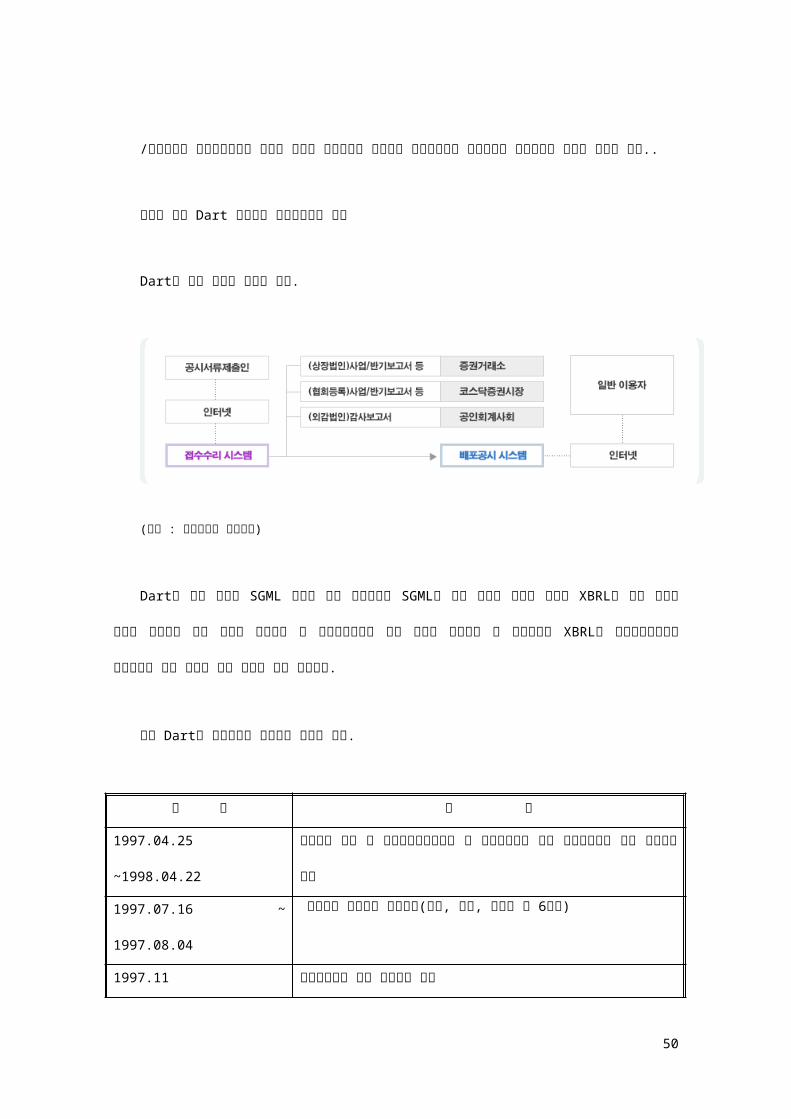

참고로 현행 Dart 시스템을 검토해보도록 한다

Dart의 현행 구조는 아래와 같다.

(출처 : 금융감독원 홈페이지)

Dart의 기반 기술은 SGML 이므로 앞서 언급되었던 SGML이 가진 한계를 가지고 있으며

XBRL이 지닌 정보의 생산적 측면에서 상기 그림의 이전단계 즉 정보생산단계에 대한 고려가

미흡하며 또 한편으로는 XBRL의 재활용성측면에서 상기그림의 이후 단계에 대한 고려가 또한

부족하다.

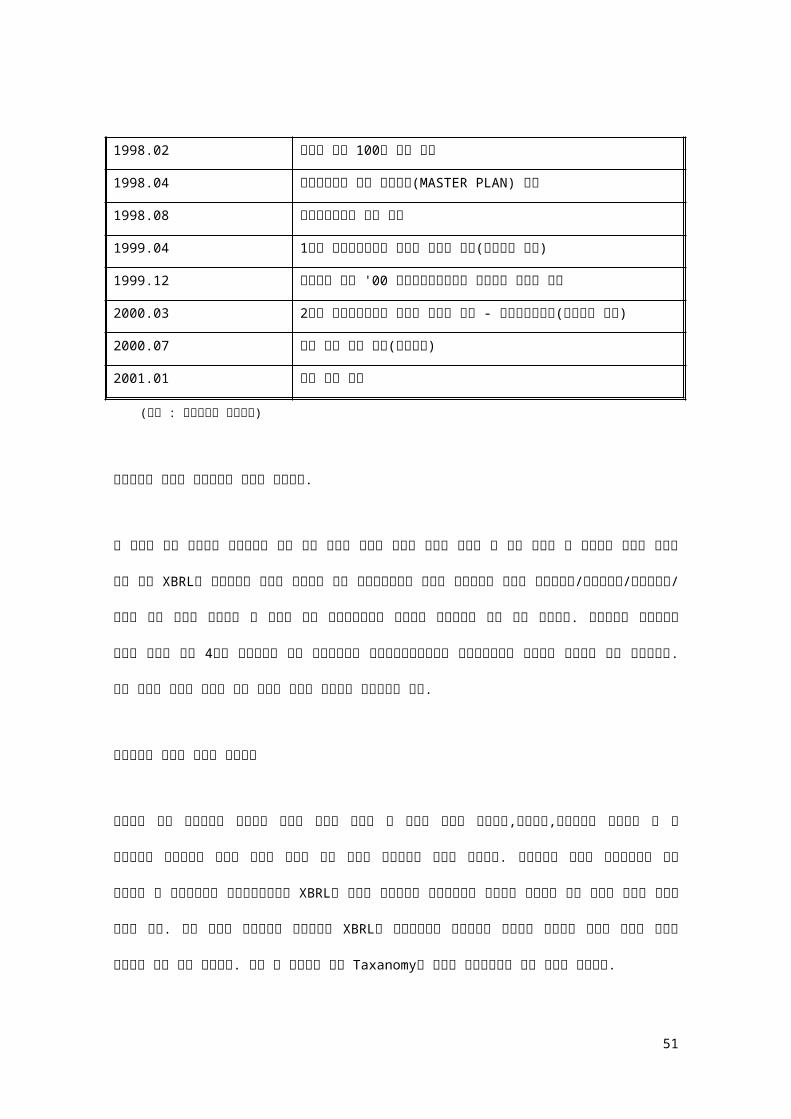

한편 Dart의 도입과정을 살펴보면 아래와 같다.

53

연 도 내 용

1997.04.25 ~1998.04.22 관계기관 협의 및 전자공시추진위원회 및 자문위원회를 통한

전자공시제도 도입 기본방향 논의

1997.07.16 ~ 1997.08.04 주요국의 전자공시 사례조사(미국, 일본, 캐나다 등 6개국)

1997.11 전자공시제도 추진 기본방향 수립

1998.02 국민의 정부 100대 과제 선정

1998.04 전자공시제도 추진 종합계획(MASTER PLAN) 작성

1998.08 전자공시시스템 개발 착수

1999.04 1단계 전자공시시스템 인터넷 서비스 실시(서면공시 병행)

1999.12 매일경제 주최 '00 정보화업무협신대상 공공부문 우수상 수상

2000.03 2단계 전자공시시스템 인터넷 서비스 실시 - 모든보고서대상(

서면공시 병행)

2000.07 일부 서면 제출 면제(상장법인)

2001.01 서면 제출 면제

(출처 : 금융감독원 홈페이지)

두번째로는 국가적 정책자금의 지원이 필요하다.

본 사업의 경우 공익재를 생산한다는 점과 향후 수년간 상당한 금액의 예산이 필요할 수 있기

때문에 본 보고서의 앞에서 언급된 바와 같이 XBRL의 사회경제적 이익이 지대하며 국가

정보기술전략의 하나로 필요하다는 점에서 정보통신부/산업자원부/재정경제부/국세청 등의

예산을 지원받을 수 있도록 관련 지원프로그램을 알아보고 획득하도록 하는 것이 필요하다.

정부부서의 예산지원을 받고자 한다면 하기 4번의 감사보고서 작성 프로그램이나

감사자동화프로세스의 개발프로젝트를 추진하는 방식으로 함이 바람직하다. 물론 예산의

범위는 사업의 추진 범위와 속도에 좌우되어 달라질수는 있다.

54

세번째로는 사용자 편의성 증대이다

사용자라 함은 재무정보의 생산자인 기업과 감사인 그리고 그 정보를 활용할 정부기관,금융기관

투자사등이 포함되는 데 그 사용자들이 실제적으로 효익을 누릴수 있도록 관련 제도와

프로그램의 개발이 시급하다. 재무정보의 사회적 생산구조에서 가장 영향력이 큰 전문가집단인

공인회계사들에게 XBRL을 활용한 감사보고서 프로그램등을 개발하여 보급하는 것도 중요한

사용자 확보의 의미가 있다. 또한 일본의 국세청처럼 세무보고를 XBRL을 활용하므로써

세무보고의 정확성과 편의성을 높일수 있도록 기반을 갖추도록 하는 것이 필요하다. 물론 이

과정에는 관련 Taxanomy의 개발이 선행되어져야 함은 반드시 필요하다.

네번째로는 회원사의 확충이다

현재 회원사는 10개로서 회원예산은 필요범위에서 매우 미흡한 상태이므로 80개이상의

회원사를 둔 일본의 경우처럼 한국도 50개 이상의 회원사확충이 절대적으로 필요하다.

이를 위해서 XBRL을 도입하는데 따른 장점을 홍보하고 공인회계사들을 XBRL전도사로

활용할수 있도록 교육프로그램도 만들고 사회적분위기를 형성하도록 하여 적극적으로

회원사확충을 위한 노력을 하여야 한다. 회원사에 대하여는 각종 Conference참여 기회의

이익과 Taxanomy개발과정에 참여함으로써 회원사의 need가 반영될 기회와 Early Access

기회를 부여할 수 있도록 하고 아울러 XBRL홈페이지의 전문자료정보의 열람권을 가질 수

있도록 하는 장치등이 필요하다.

3. Taxanomy개발전략

55

사실 한국 공인회계사가 자체적인 인력만으로 Taxanomy를 전부 다 개발하기에는

현재로서는 관련 예산이 부족하다는 점에서 예산상의 제약이 따를 것으로 보이며 또한 한국

공인회계사의 XBRL Korea가 Full Jurisdiction이 될 경우 수입금액의 상당부분을 XBRL

International에 송부해야 한다면 활용가능한 예산은 훨씬 줄어든다는 문제가 있으므로

따라서 Taxanomy개발을 저예산으로 개발이 가능토록 하기 위해서는 단기적으로는 코스닥/

삼일회계법인 개발 프로젝트처럼 Taxanomy개발과정을 포함한 프로젝트가 수행되어지고 그

프로젝트 결과물은 Taxanomy를 한국 공인회계사가 표준으로 인증하여 주는 방법을 취할 수

있다면 저예산으로 효율적으로 Taxanomy를 정립해 갈 수 있을 것으로 보인다.

즉 그 의미는 XBRL의 Taxanomy등을 각 산업별로 회계법인이나 기타의 기관에서 분산

개발된 결과물을 XBRL 의 표준화에 반영하는 역할을 취하도록 한다면 저예산으로

Taxanomy개발보급이 가능할 것으로 본다는 의미이며 따라서 공인회계사회에서는 회원인

회계법인들이 유사 프로젝트들을 수행할 수 있도록 적극적 지원을 하도록 하는 것이

바람직하겠다.

4. 한국 공인회계사회의 회원업무에 직접적 관련있는 발전과제

한국 공인회계사회의 회원업무에 직접적 관련있는 발전과제로서 다음의 두가지를

추가적으로 제안하고자 한다.

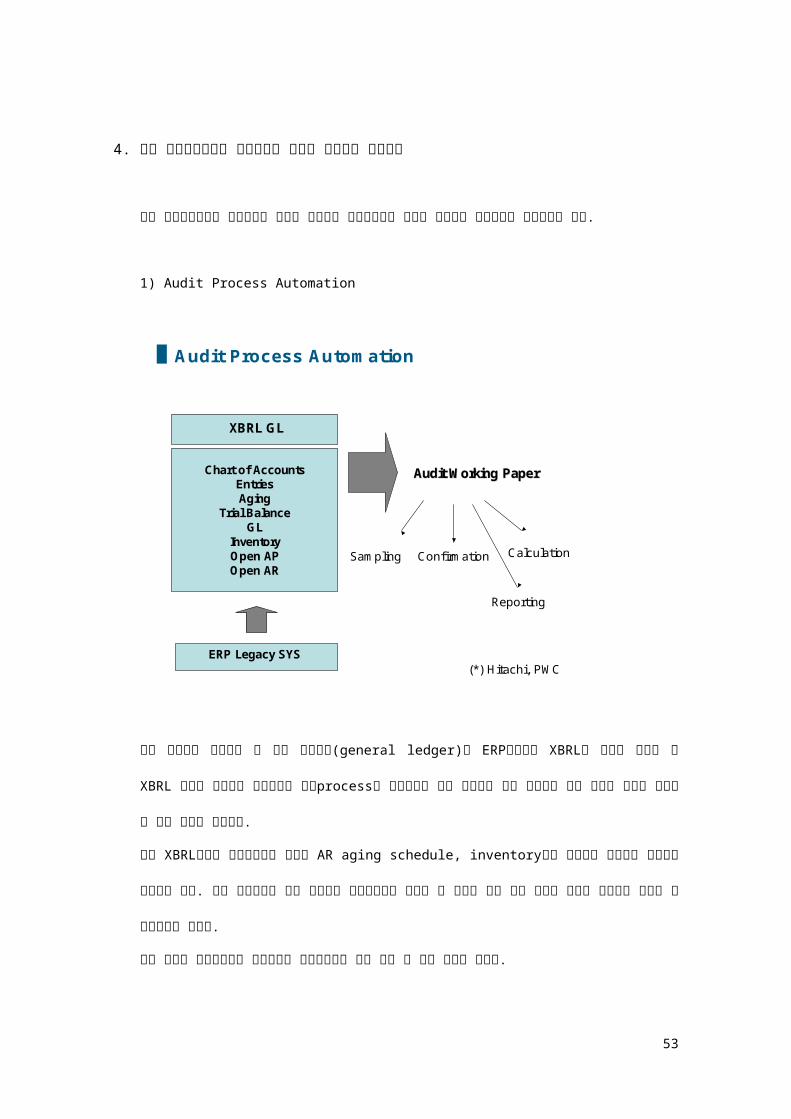

1) Audit Process Automation

56

Audit Process Automation

XBRL GL

Audit Working PaperAudit Working PaperChart of AccountsEntriesAging

Trial BalanceGL

InventoryOpen APOpen AR

Sampling Confirmation Calculation

Reporting

ERP Legacy SYS(*) Hitachi, PWC

상기 그림에서 보여지는 바 대로 회계원장(general ledger)를 ERP회사들이 XBRL로

만들어 낸다면 그 XBRL 원장을 이용하여 회계감사의 상당process를 자동화하며 오류

가능성을 크게 줄이면서 감사 시간을 상당히 줄여줄 수 있을 것으로 기대된다.

현재 XBRL원장은 회계원장뿐이 아니고 AR aging schedule, inventory등을 포함하는

공범위한 개념으로 진행되고 있다. 상기 프로세스는 기업 내부회계 관리제도에도 영향을 줄

것이며 그에 대한 컨설팅 영역도 회원에게 발생할 수 있을것으로 보인다.

이를 통하여 국제사회에서 한국기업의 회계투명성을 크게 높일 수 있을 것으로 보인다.

단기적으로는 감사보고서를 XBRL을 이용하여 주석까지 생성하고 보고서로 만들어 내는

프로그램을 한국공인회계사회에서 만들어 보급하는 것도 XBRL확산에 상당한 도움이

될것으로 보인다.

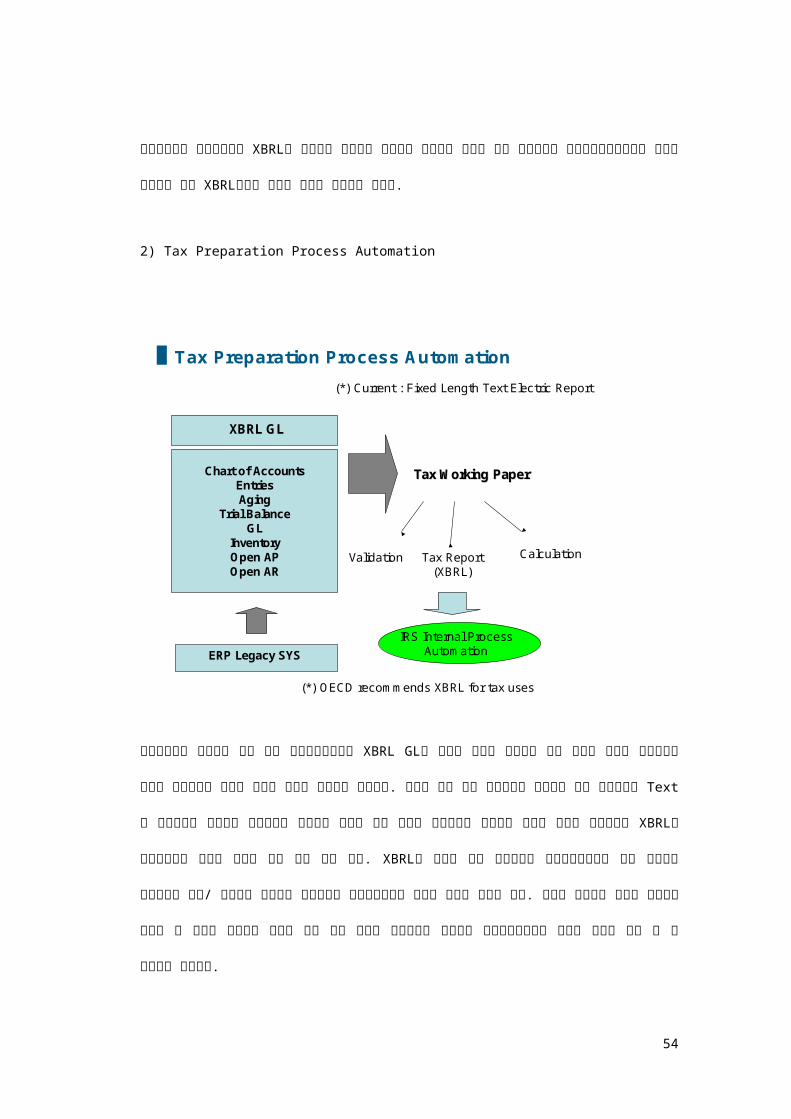

2) Tax Preparation Process Automation

57

Tax Preparation Process Automation

XBRL GL

Tax Working PaperTax Working PaperChart of AccountsEntriesAging

Trial BalanceGL

InventoryOpen APOpen AR

Validation CalculationTax Report(XBRL)

ERP Legacy SYS

(*) Current : Fixed Length Text Electric Report

IRS Internal Process Automation

(*) OECD recommends XBRL for tax uses

감사자동화와 비슷하게 역시 기업 세무조정업무에도 XBRL GL이 적용될 영역이 존재하며

이의 활용을 통하여 납세행정의 사회적 프로세스가 상당한 발전을 이룰수 있으리라

기대한다. 그리고 현재 한국 국세청에서 적용하고 있는 전자신고는 Text를 일정길이로

구분하여 세무정보를 전달하는 구조로 되어 있는데 간단하다는 측면에서 장점은 있으나

일본등에서 XBRL을 사용함으로써 누리는 장점을 전혀 가질 수가 없다. XBRL을 사용할

경우 세무조정의 자기검정기능이나 향후 변화되는 세무항목의 추가/ 삭제등이 유연하고

국세청내부 정보처리에서도 상당한 이익을 누릴수 있다. 이러한 측면에서 과세의 투명성과

공정성 및 사회적 효율성을 동시에 추구 할수 있으며 공인회계사 회원들의

세무전문가로서의 사회적 위치를 굳게 해 줄 분야임이 분명하다.

5. 2005년도 사업전략

58

1) 실무위원회 활성화

지난 2월 25일 열린 XBRL Korea 운영위원회에서 결정된 바와 같이 사업을 추진하기

위하여 필요한 물적 조직을 재구성할 필요가 있으며 실무적으로 XBRL Taxanomy를

추진할 실무위원회의 재구성이 시급하다. 이 실무위원회는 현재의 연구위원회와 같은

방식으로 운영을 하되 예산이 허락한다면 전문 연구위원의 상근도 가능하다면 권장한다.

본 실무위원회는 향후 추진과제로서 국제회계기준 및 US-GAAP Taxanomy의 분석,기

승인받았던 제조업 Taxanomy보완 작업, 한국 기업회계기준에 맞는 제조업 주석사항 보완,

감사보고서 작성프로그램 개발, 금융업 Taxanomy, 국세청 전자신고 XBRL도입가능성

연구등을 주관하도록 하며 동시에 XBRL의 사회적 마케팅을 수행하도록 한다.

2) Web Site의 개시운영

XBRL을 적절히 홍보하기 위해서는 잘 구축된 web site가 필요하므로 XBRL.or.kr을

구축하여 본격적인 운영에 들어가도록 하는 것이 시급하며 이 web site는 회원사에게

benefit을 줄수 있는 수단으로도 활용이 되도록 하여 회원사에 대한 incentive로 활용될수

있도록 한다. 이에 대한 구체적인 검토와 계획은 실무위원회에서 주기적으로 수행하도록

제안한다.

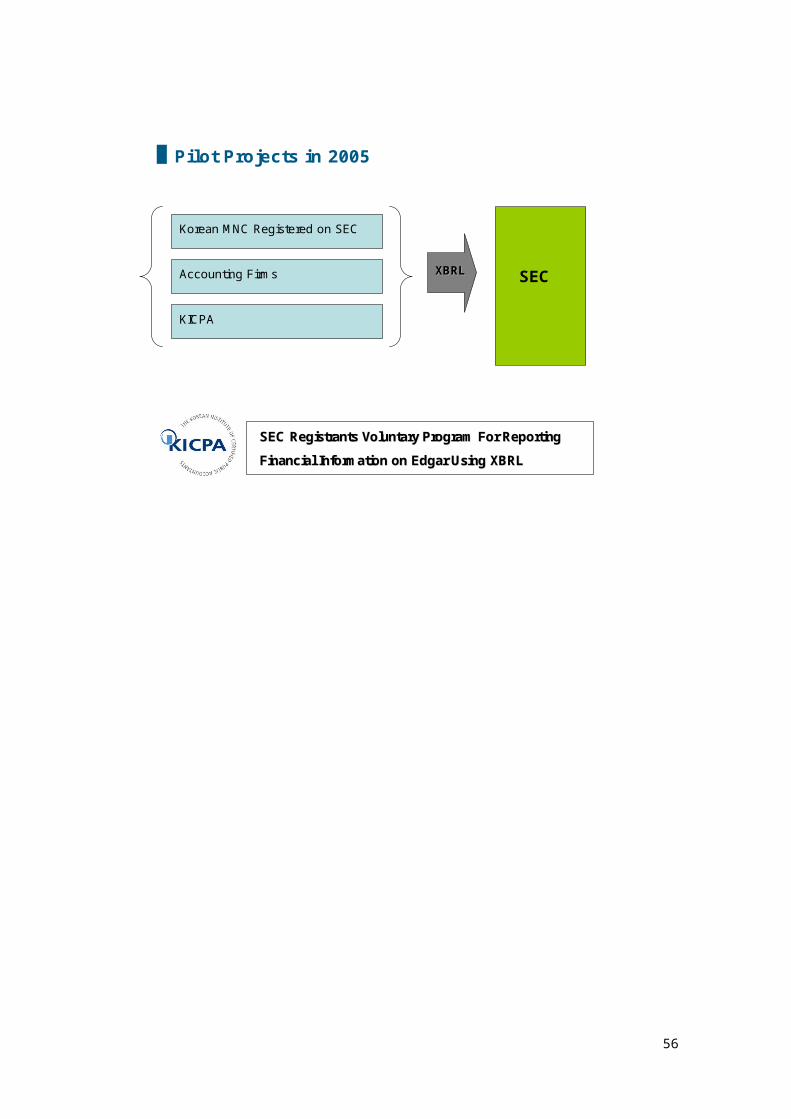

3) SEC등록 국내기업들의 Voluntary 프로그램 참여 유도

이에 덧붙여서 2005년도 사업계획으로서 미국 SEC등록회사들의 Voluntary 프로그램에

적극적 동참토록 유도함으로써 미국 진출 국내기업들의 need를 충족시키면서 동시에 국내

회계법인들의 XBRL 경험축적과 새로운 사업영역을 개척하도록 하고 사회적 분위기제고에

적극적으로 활용할 필요성이 있다.

59

Pilot Projects in 2005

SEC Registrants Voluntary Program For ReportingSEC Registrants Voluntary Program For ReportingFinancial Information on Edgar Using XBRLFinancial Information on Edgar Using XBRL

SEC

Korean MNC Registered on SEC

Accounting Firms

KICPA

XBRLXBRL

60

(본보고서는 한국공인회계사의 공식의견과 다를 수 있는 부분이 있을 수 있습니다.)

연구위원 공인회계사 이용문(아이비센터)

연구위원 장순국이사(삼일회계법인)

연구위원 공인회계사 정운섭(삼일회계법인)

61

62