Embed Size (px)

Citation preview

XIV Encontro Nacional da ABET – 2015 – Campinas

GT 14 – Dinâmica demográfica e mercado de trabalho

Wage-labor nexus e ocupação sob impacto das mudanças demográficas e da

financeirização da economia: uma análise prospectiva do caso brasileiro

Miguel Bruno (ENCE-IBGE e FCE-UERJ)

Ricardo Caffe (UFBA)

2

WAGE-LABOR NEXUS E OCUPAÇÃO SOB IMPACTO DAS MUDANÇAS

DEMOGRÁFICAS E DA FINANCEIRIZAÇÃO

Resumo

A wage-labor nexus (WLN) é a componente mais subordinada na arquitetura institucional que

reproduz o atual regime de crescimento e acumulação de capital no Brasil. Como as economias

capitalistas se desenvolvem sobre a base de sociedades salariais, é apenas quando a WLN ocupa

uma posição hierarquicamente superior, validando os compromissos sociais em torno da

relação capital-trabalho assalariado, que os níveis de vida podem alcançar os mais elevados

padrões. Essa foi uma das principais lições do modo de desenvolvimento fordista, no pós-

segunda guerra. Mas sob os atuais regimes de crescimento econômico, tanto a WLN quanto os

Estados Nacionais, apresentam-se subordinados aos interesses imediatos da acumulação

rentista-patrimonial, convertendo o trabalho em variável dos ajustamentos macroeconômicos,

tal como descrito pelos estudos sobre a financeirização das economias atuais. O artigo propõe

uma análise preliminar das transformações contemporâneas da WLN brasileira sob os impactos

da financeirização da economia e das mudanças demográficas em curso. Fundamenta-se nos

pressupostos teóricos e metodológicos das macroanálises regulacionistas, focando os efeitos de

interação entre as dinâmicas macroeconômica e demográfica e procurando detectar suas

principais tendências sobre a ocupação. Entre os resultados, destaca-se a vigência de um

processo rápido de desestruturação da WLN brasileira, notadamente nas atividades industriais,

com aprofundamento do grau de flexibilidade quantitativa e salarial, além de perda de qualidade

dos postos de trabalho. Mantida essa configuração da WLN e as estruturas institucionais básicas

da financeirização da economia, o Brasil será incapaz de aproveitar os benefícios potenciais da

transição demográfica.

Palavras-chave: wage-labor nexus, formas institucionais, regime de acumulação,

financeirização, transição demográfica.

3

1. Introdução

A aplicação do conceito de wage-labor nexus ou rapport salarial, proposto pelas

macroanálises regulacionistas permite elucidar não apenas os fatores determinantes da

ocupação e suas categorias, objeto da Economia do Trabalho. A análise da WLN também é

capaz de mostrar que, a depender de sua configuração institucional, os determinantes da

formação do salário direto e indireto vão impactar decisivamente a dinâmica macroeconômica.

A sustentabilidade de um regime de crescimento econômico não depende apenas dos estímulos

de políticas públicas ou de política fiscal e monetária. Questão que se torna ainda mais

complexa quando as relações salariais estão sujeitas às pressões do mercado financeiro e aos

interesses da acumulação rentista-patrimonial. Num contexto de mudança na estrutura etária

trazida pela transição demográfica brasileira, novos desafios surgem para uma análise

consistente das transformações do mercado de trabalho brasileiro. Essas transformações não

têm consequência apenas para o universo das relações salariais e o “mundo do trabalho”; seus

impactos podem afetar negativamente a viabilidade macroeconômica do regime de acumulação

vigente no Brasil, bloqueando o processo de desenvolvimento socioeconômico brasileiro.

Esse artigo propõe uma análise preliminar dos efeitos de interação das dinâmicas

demográfica e macroeconômica, partindo do conceito regulacionista de wage-labor nexus. A

seção 2 descreve o marco teórico-metodológico. A seção 3 trata dos principais fatos estilizados

da evolução econômica recente, notadamente, da transição demográfica e da financeirização da

economia. Na seção 4, busca-se iniciar a análise dos efeitos de interação, sem pretender

abranger todas as suas implicações, pois se trata de início de pesquisa a ser prosseguido em

novos estudos. A seção 5 traz a análise diretamente para seu objeto principal, a configuração

atual da WLN brasileira. Destaca os fatores de determinação do salário direto, da participação

dos salários no produto total (wage share) e busca precisar seu grau de flexibilidade quantitativa

e salarial. O artigo é concluído com a seção 6 que busca sintetizar esquematicamente os

principais resultados.

2. Marco teórico-metodológico

As macroanálises regulacionistas1 caracterizam-se por seu enfoque institucionalista e

histórico das economias contemporâneas. Cinco grandes áreas da regulação macroeconômica,

denominadas de formas institucionais (FI), são definidas por seus efeitos determinantes sobre

os padrões de crescimento econômico e acumulação de capital: a wage-labor nexus (WLN) ou

1 Referem-se à Teoria francesa da Regulação.

4

rapport salarial, a forma de inserção internacional, o regime monetário-financeiro, as formas

da concorrência e as relações Estado-economia. Aplicada no plano global, a noção de regulação

busca expressar o conjunto de instituições e formas organizacionais capazes de proporcionar

coerência macroeconômica e coesão social ao conjunto da economia como condição necessária

de sua reprodução sistêmica.

Ao longo da história ou entre diferentes economias nacionais num mesmo período, as

FIs se combinam numa certa hierarquia e complementaridade, determinando as particularidades

do modo de regulação. O resultado macroeconômico observado em termos de performance do

crescimento, da geração de emprego e renda, dos perfis distributivos e da composição setorial

do produto configura o regime de acumulação ou de crescimento. O presente estudo foca a

WLN por sua importância para as economias capitalistas, estruturadas sobre a base de

sociedades salariais. Conforme Boyer (1986), a WLN explicita as configurações existentes entre

os diversos tipos de organização do processo de trabalho e os sistemas de remuneração vigentes.

Ao determinar o modo de vida assalariado, ela condiciona a evolução da demanda agregada e

o ritmo de crescimento econômico.

2.1 A WLN como sistema de relações salariais

A WLN pode ser definida como uma determinada configuração institucionalizada dos

vínculos entre capital e trabalho assalariado, em suas duas dimensões fundamentais: como

relação de distribuição primária da renda (a divisão salário-lucro) e como relação de

produção (as formas organizacionai do processo de trabalho). E desde que o trabalho

assalariado é a principal relação social de produção e apropriação nas economias capitalistas,

as formas de organização da produção e os sistemas de remuneração que lhes são associados

tornam-se cruciais para explicar a direção e a velocidade da mudança técnica, assim como o

grau de equidade na distribuição da renda (BOYER, 2002).

O conceito de rapport salarial possui estatuto teórico e aplicabilidade principalmente

macroeconômicos. Já a noção de relation salariale (relação salarial) corresponde à projeção da

primeira no plano mais imediato dos atores concernentes2. Portanto, a WLN é um conceito-

síntese, resultado macroeconômico da conjugação de sistemas de relações salariais que

operam a nível setorial ou da empresa individualmente considerada. Esta diferenciação

conceitual é relevante porque cada empresa ou setor possui seu próprio sistema de relações

2 A tradução corrente no Brasil do conceito de rapport salarial por “relação salarial” (relation salariale) justifica-

se porque não existe em língua portuguesa um vocábulo que possa diferenciar essas duas noções. Para se evitar

confusão, optou-se por manter a tradução inglesa wage-labor nexus (WLN) utilizada nos trabalhos regulacionistas.

5

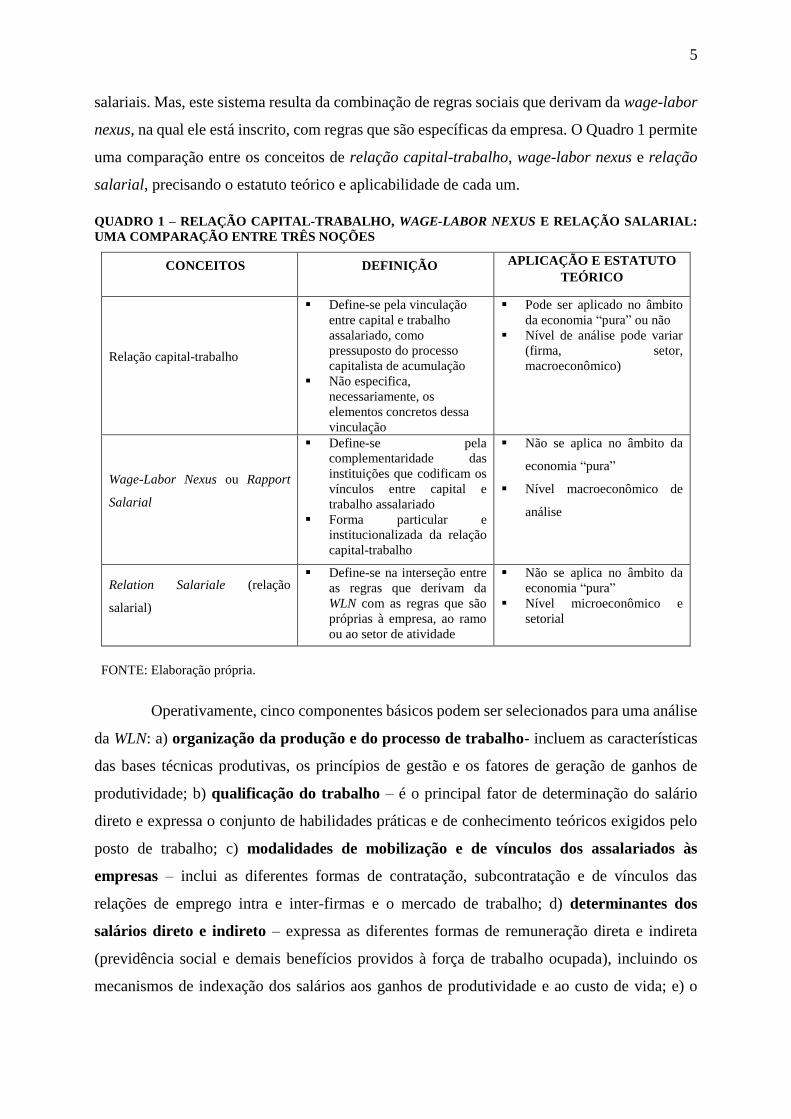

salariais. Mas, este sistema resulta da combinação de regras sociais que derivam da wage-labor

nexus, na qual ele está inscrito, com regras que são específicas da empresa. O Quadro 1 permite

uma comparação entre os conceitos de relação capital-trabalho, wage-labor nexus e relação

salarial, precisando o estatuto teórico e aplicabilidade de cada um.

QUADRO 1 – RELAÇÃO CAPITAL-TRABALHO, WAGE-LABOR NEXUS E RELAÇÃO SALARIAL:

UMA COMPARAÇÃO ENTRE TRÊS NOÇÕES

CONCEITOS DEFINIÇÃO APLICAÇÃO E ESTATUTO

TEÓRICO

Relação capital-trabalho

Define-se pela vinculação

entre capital e trabalho

assalariado, como

pressuposto do processo

capitalista de acumulação

Não especifica,

necessariamente, os

elementos concretos dessa

vinculação

Pode ser aplicado no âmbito

da economia “pura” ou não

Nível de análise pode variar

(firma, setor,

macroeconômico)

Wage-Labor Nexus ou Rapport

Salarial

Define-se pela

complementaridade das

instituições que codificam os

vínculos entre capital e

trabalho assalariado

Forma particular e

institucionalizada da relação

capital-trabalho

Não se aplica no âmbito da

economia “pura”

Nível macroeconômico de

análise

Relation Salariale (relação

salarial)

Define-se na interseção entre

as regras que derivam da

WLN com as regras que são

próprias à empresa, ao ramo

ou ao setor de atividade

Não se aplica no âmbito da

economia “pura”

Nível microeconômico e

setorial

FONTE: Elaboração própria.

Operativamente, cinco componentes básicos podem ser selecionados para uma análise

da WLN: a) organização da produção e do processo de trabalho- incluem as características

das bases técnicas produtivas, os princípios de gestão e os fatores de geração de ganhos de

produtividade; b) qualificação do trabalho – é o principal fator de determinação do salário

direto e expressa o conjunto de habilidades práticas e de conhecimento teóricos exigidos pelo

posto de trabalho; c) modalidades de mobilização e de vínculos dos assalariados às

empresas – inclui as diferentes formas de contratação, subcontratação e de vínculos das

relações de emprego intra e inter-firmas e o mercado de trabalho; d) determinantes dos

salários direto e indireto – expressa as diferentes formas de remuneração direta e indireta

(previdência social e demais benefícios providos à força de trabalho ocupada), incluindo os

mecanismos de indexação dos salários aos ganhos de produtividade e ao custo de vida; e) o

6

modo de vida assalariado – padrões de consumo de bens e serviços públicos ou coletivos e

que respondem pelo estilo e condições de vida dos assalariados.

A análise dessas cinco dimensões conjugadas permite obter-se uma taxonomia da

WLN. Por exemplo, se concorrencial ou flexível ou não-concorrencial ou fortemente

condicionada por mecanismos institucionais que normatizam a relação capital-trabalho de

acordo com princípios do Direito do Trabalho ou como reflexo das reivindicações sindicais e

também das características básicas do regime de acumulação vigente.

2.2 As configurações polares da WLN em dois modelos teóricos

Em função da época histórica ou do espaço geográfico sob análise, a WLN pode

apresentar-se como variantes de duas configurações polares:

a) WLN concorrencial pode ser observada quando o consumo dos trabalhadores

assalariados ainda não se apresenta plenamente inserido na produção capitalista (forma

predominante no século XIX) ou quando a formação dos salários ocorre basicamente por

mecanismos de mercado (regiões ou países onde os trabalhadores e suas associações possuem

fraco poder de barganha e os salários refletem as tensões entre oferta e demanda por força de

trabalho). Num tal contexto, não há divisão ex ante dos ganhos de produtividade, mas

determinação concorrencial dos salários e o nível de contratualização ou de institucionalização

das relações de emprego tende a ser baixo;

b) WLN não-concorrencial pode ser identificada quando os mecanismos de formação

dos salários escapam, pelo menos parcialmente, às influências diretas do mercado de trabalho3.

Neste caso pode-se observar a vigência de um conjunto de regras, convenções e instituições

que respondem pela codificação dos vínculos entre capital e trabalho, estabelecendo, entre

outras implicações, alguma forma de divisão ex ante dos ganhos de produtividade e de

recomposição do poder aquisitivo diante de perdas inflacionárias.

Em termos gerais, o primeiro tipo de WLN caracteriza-se por grande flexibilidade

quantitativa e salarial, contrariamente ao segundo tipo. Todavia, a WLN não concorrencial

mostra-se mais apta a outros níveis ou dimensões de flexibilidade internas à empresa

(polivalência ou multifuncionalidade, remuneração flexível em função do faturamento, mas

3 Como em Keynes, a teoria da regulação não apreende o mercado de trabalho como um “mercado” de fato. Mas

o conceito é utilizado em razão de seu uso corrente na literatura econômica sem que isto signifique que se esteja

apreendendo as relações de emprego como relações puramente mercantis, onde as convenções, regras ou

instituições surgiriam muito mais como fatores de perturbação ou geradores de rigidez.

7

com estabilidade das relações de emprego, etc.)4. Entre esses dois casos teóricos polares, as

economias reais podem engendrar configurações intermédias em função do grau de

informalidade das relações de trabalho, das interdependências dos sistemas técnico-produtivos

com os sistemas de remuneração, dos padrões de presença e intervenção do Estado ou mesmo

de fatores quantitativos que dependem do contingente de força de trabalho disponível face às

necessidades da acumulação de capital5.

Um modelo simples para a formação dos salários, dado pela equação (1), pode

representar esses tipos básicos da wage-labor nexus, em função dos valores dos parâmetros

referentes à produtividade, a indexação ao custo de vida e às influências do nível de emprego:

RW= k.PR + .P +.N (1)

onde RW é o salário médio real; PR é a produtividade do trabalho; P é o nível geral de

preços e N é o nível de emprego. Todas as variáveis em taxas de variação.

Se k = 0; = 0 e > 0 tem-se uma formação predominantemente concorrencial dos

salários, caracterizando a vigência de uma WLN concorrencial. Neste caso, são as

tensões entre a oferta e a demanda de força de trabalho o principal fator de determinação

dos salários;

Se k > 0; > 0 e = 0 então se trata de uma WLN fundamentalmente não-concorrencial,

pois há indexação dos salários à evolução dos ganhos de produtividade e influência não

significativa das tensões do “mercado de trabalho”.

Mas mesmo que o parâmetro seja estatisticamente maior do que zero, caso em que há

algum grau de indexação dos salários à evolução do índice geral de preços, isto não é suficiente

para eliminar o caráter concorrencial da WLN. É este o caso da WLN na economia brasileira

durante o período de alta inflação, marcado pela generalização dos dispositivos institucionais

de indexação dos salários à evolução do índice geral de preços.

2.3 A dualidade da WLN brasileira

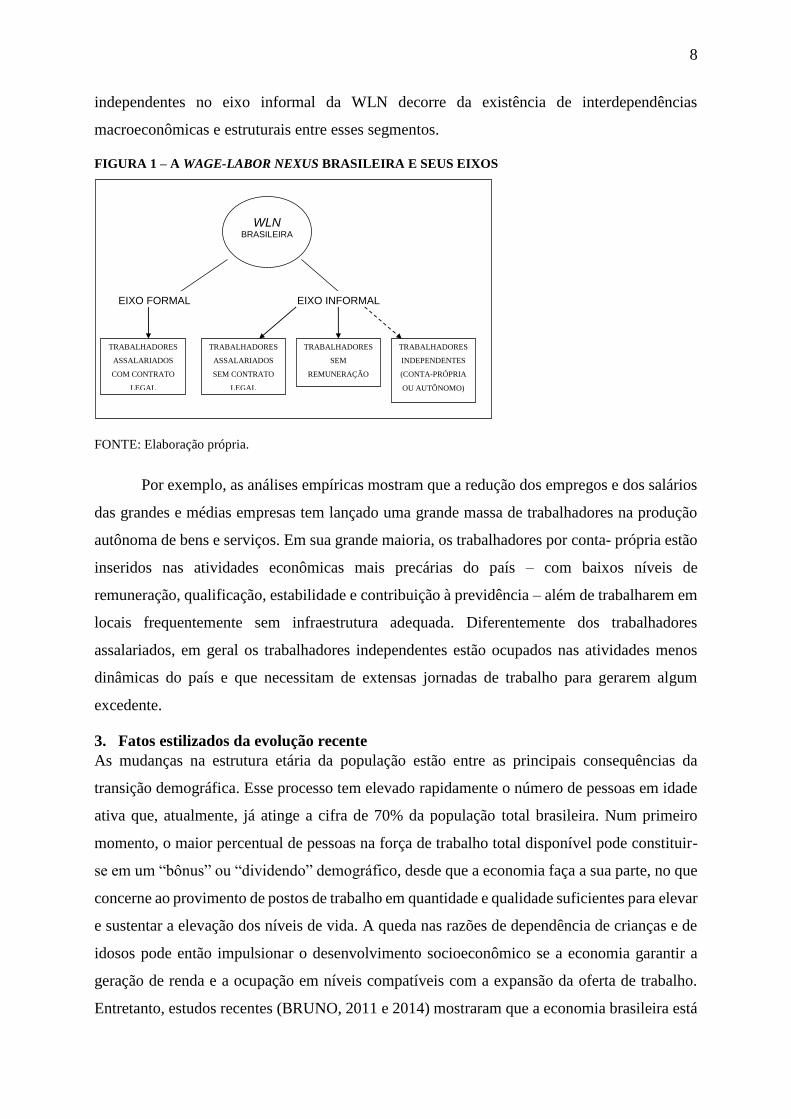

A Figura 1 procura representar esquematicamente os dois eixos básicos da WLN brasileira,

expressando seu caráter dual. A justificativa para incluir o segmento dos trabalhadores

4 Exemplos comuns na literatura regulacionista referem-se aos casos do Japão, Alemanha e Suécia. 5 Portanto, o padrão de mercado de trabalho neoclássico concorrencial seria apenas um caso teórico específico,

não constituindo um “modelo” universalizável, nem em suas supostas virtudes, nem por suas desvantagens

intrínsecas.

8

independentes no eixo informal da WLN decorre da existência de interdependências

macroeconômicas e estruturais entre esses segmentos.

FIGURA 1 – A WAGE-LABOR NEXUS BRASILEIRA E SEUS EIXOS

FONTE: Elaboração própria.

Por exemplo, as análises empíricas mostram que a redução dos empregos e dos salários

das grandes e médias empresas tem lançado uma grande massa de trabalhadores na produção

autônoma de bens e serviços. Em sua grande maioria, os trabalhadores por conta- própria estão

inseridos nas atividades econômicas mais precárias do país – com baixos níveis de

remuneração, qualificação, estabilidade e contribuição à previdência – além de trabalharem em

locais frequentemente sem infraestrutura adequada. Diferentemente dos trabalhadores

assalariados, em geral os trabalhadores independentes estão ocupados nas atividades menos

dinâmicas do país e que necessitam de extensas jornadas de trabalho para gerarem algum

excedente.

3. Fatos estilizados da evolução recente

As mudanças na estrutura etária da população estão entre as principais consequências da

transição demográfica. Esse processo tem elevado rapidamente o número de pessoas em idade

ativa que, atualmente, já atinge a cifra de 70% da população total brasileira. Num primeiro

momento, o maior percentual de pessoas na força de trabalho total disponível pode constituir-

se em um “bônus” ou “dividendo” demográfico, desde que a economia faça a sua parte, no que

concerne ao provimento de postos de trabalho em quantidade e qualidade suficientes para elevar

e sustentar a elevação dos níveis de vida. A queda nas razões de dependência de crianças e de

idosos pode então impulsionar o desenvolvimento socioeconômico se a economia garantir a

geração de renda e a ocupação em níveis compatíveis com a expansão da oferta de trabalho.

Entretanto, estudos recentes (BRUNO, 2011 e 2014) mostraram que a economia brasileira está

TRABALHADORES

ASSALARIADOS

COM CONTRATO

LEGAL

EIXO FORMAL EIXO INFORMAL

TRABALHADORES

ASSALARIADOS

SEM CONTRATO

LEGAL

TRABALHADORES

INDEPENDENTES

(CONTA-PRÓPRIA

OU AUTÔNOMO)

WLN BRASILEIRA

TRABALHADORES

SEM

REMUNERAÇÃO

9

sujeita a um processo particular de financeirização que não permite a aceleração do crescimento

em bases sustentáveis.

3.1 A transição demográfica

A transição demográfica está entre os mais importantes fenômenos estruturais que impactam a

economia e sociedade brasileiras atuais. As mudanças na estrutura etária da população têm

efeitos diretos e indiretos sobre o mercado de trabalho, além de outros impactos não menos

relevante sobre as estruturas de produção e de distribuição da renda e da riqueza.

GRÁFICO 1 – OFERTA POTENCIAL DE FORÇA DE TRABALHO E GERAÇÃO DE EMPREGO:

UMA PERSPECTIVA DE LONGO PRAZO (1950-2014)

FONTE: Elaboração própria com base nos dados do IBGE e Marquetti (2003).

O Gráfico 1 mostra a evolução da razão PIA/População total, que expressa a oferta

potencial de força de trabalho disponível à economia brasileira entre os anos 1950 e 2014.

Juntamente com esse indicador, foi plotada a razão nível geral de emprego (N/PIA), que

representa o volume de relações salariais gerados. No nível de emprego foram incluídos os

trabalhadores por conta própria, porque estes últimos guardam uma relação estrutura e

macrodinâmica com o universo das relações de emprego.

Entre 1950 e 1990, a geração de empregos no Brasil acompanhou de forma muito

próxima a expansão da oferta potencial de força de trabalho. Nesse sentido, a economia não

apresentava nenhum problema estrutural para absorver o crescente números de novos

ingressantes na PIA e, posteriormente, na PEA. A razão N/PIA permaneceu oscilando em torno

do crescimento tendencial da razão PIA/População e em muitos subperíodos, permaneceu

acima desta.

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

40,0%

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

Diferença = PIA/POP - N/PIA

Oferta Potencial de Força de Trabalho: razão PIA/POP

Força de Trabalho Empregada (Empregados assalariados + conta própria): razão N/PIA

10

O fenômeno novo, e preocupante, acontecerá a partir dos anos 1990, quando essas duas

razões se desconectam, abruptamente, entre 1990 e 2001. Subperíodo em que as taxas de

desemprego aberto foram as mais altas do período de vigência do novo padrão de inserção

internacional do Brasil. Em seguida, a razão N/PIA entrará em uma trajetória de expansão,

paralela ao crescimento da PIA, mas sem jamais voltar a intersectá-la ou sequer oscilar próxima

a essa série. Entre 1997 e 2013, as diferenças entre os níveis das duas razões situam-se em torno

de uma média de10,3%, representadas pelas barras no Gráfico 1. O que isso significa? Como

explicar essas novas regularidades? Fatores oriundos da transição demográfica, mas também

das políticas públicas e das baixas taxas de crescimento econômico podem ser mobilizados na

tentativa de se encontrar uma explicação teórica e empiricamente satisfatória. Entre esses

fatores, destacam-se as políticas que concorrem para o prolongamento dos anos de estudo ou

de formação/qualificação do trabalho. Poder-se-ía citar as políticas redistributivas que se

articulam com as primeiras, no sentido em que permitem adiar a entrada precoce no mercado

de trabalho.

A queda da razão de dependência total (crianças e idosos) tem sido provocada pela

queda da razão de dependência de crianças, enquanto a de idosos segue crescendo. Entretanto,

próximo ao ano de 2020, a razão de dependência total começará a crescer, puxada pelo

envelhecimento da população. Se a economia brasileira não for capaz de reativar suas estruturas

de produção e de demanda, numa trajetória de crescimento econômico sustentado, perderá a

oportunidade demográfica trazida pela queda da razão de dependência e terá de criar novas

condições macrodinâmicas e estruturais para responder aos desafios da redução da oferta de

força de trabalho.

3.2 A financeirização da economia brasileira

A noção de financeirização busca expressar a existência de um ambiente

macroeconômico e estrutural onde a revalorização dos capitais ocorre, de forma predominante

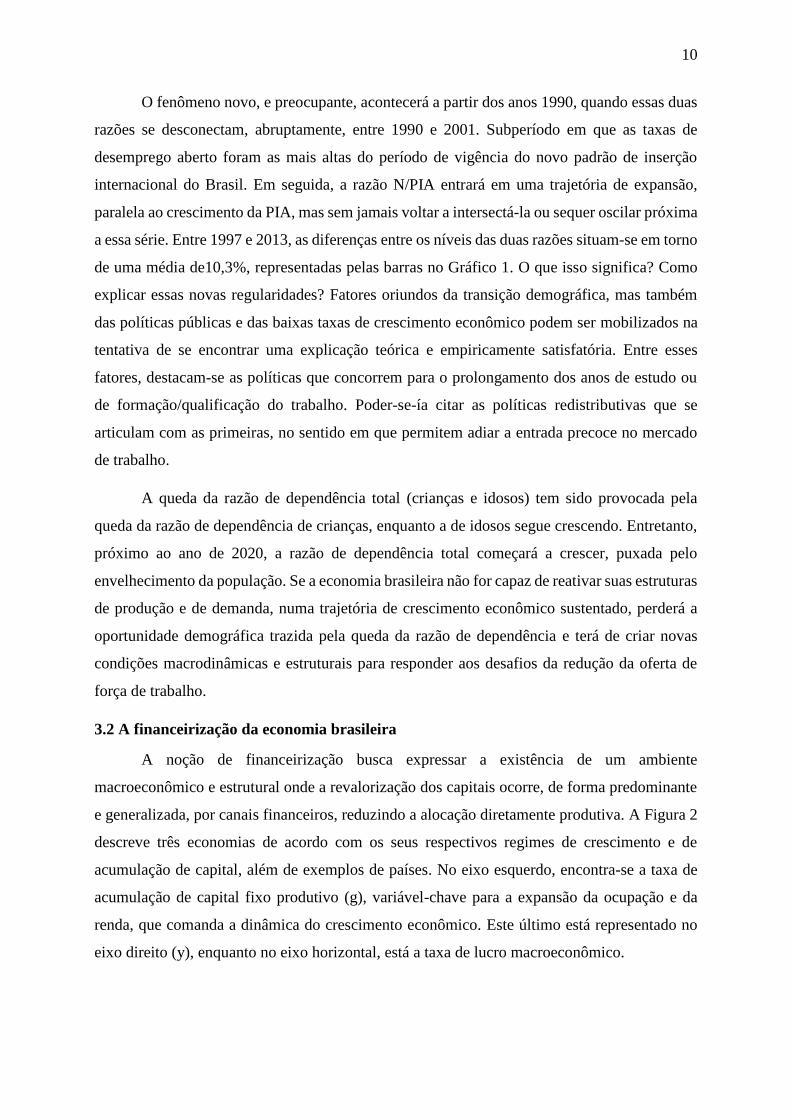

e generalizada, por canais financeiros, reduzindo a alocação diretamente produtiva. A Figura 2

descreve três economias de acordo com os seus respectivos regimes de crescimento e de

acumulação de capital, além de exemplos de países. No eixo esquerdo, encontra-se a taxa de

acumulação de capital fixo produtivo (g), variável-chave para a expansão da ocupação e da

renda, que comanda a dinâmica do crescimento econômico. Este último está representado no

eixo direito (y), enquanto no eixo horizontal, está a taxa de lucro macroeconômico.

11

FIGURA 2 – CURVAS TEÓRICAS DA ACUMULAÇÃO DE CAPITAL EM ECONOMIAS

FINANCEIRIZADAS E NÃO-FINANCEIRIZADAS

Pode-se observar que economias que apresentam taxas elevadas de acumulação e de

crescimento econômico são aquelas cujos regimes de crescimento são não-financeirizados. Em

regimes de crescimento financeirizados, a taxa de acumulação é a mais baixa. No entanto, o

Brasil se encontra numa situação intermediária, em razão dos estímulos à demanda derivados

das políticas distributivas e da elevação da relação salário/câmbio ocorrida no período 2004-

2008. Pode-se então classificar o caso brasileiro como sendo o de uma economia

financeirizada com impulsão estatal, mesmo que no período recente, essa impulsão tenha

sido reduzida em função do ajuste fiscal que se implementa em 2015. Outro fato a ser destacado

é que a financeirização no Brasil está baseada no endividamento público interno, enquanto em

países desenvolvidos com baixas taxas de juros, está baseada no endividamento privado

(empresas e famílias).

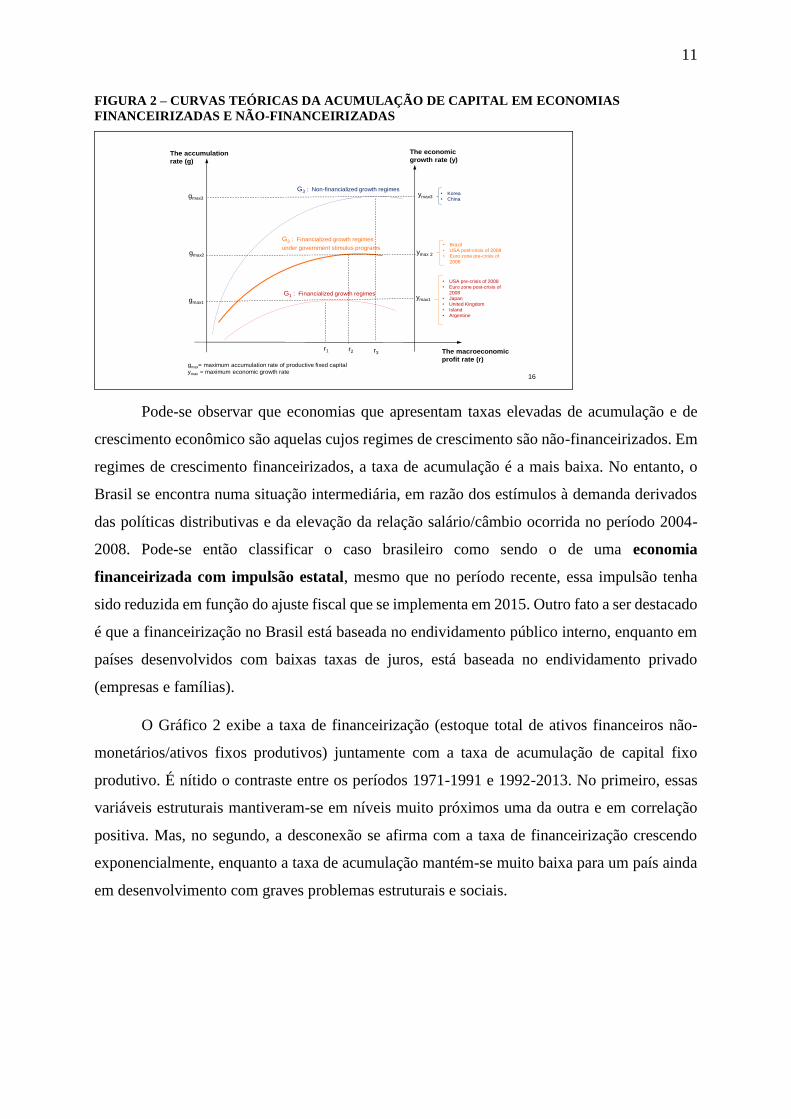

O Gráfico 2 exibe a taxa de financeirização (estoque total de ativos financeiros não-

monetários/ativos fixos produtivos) juntamente com a taxa de acumulação de capital fixo

produtivo. É nítido o contraste entre os períodos 1971-1991 e 1992-2013. No primeiro, essas

variáveis estruturais mantiveram-se em níveis muito próximos uma da outra e em correlação

positiva. Mas, no segundo, a desconexão se afirma com a taxa de financeirização crescendo

exponencialmente, enquanto a taxa de acumulação mantém-se muito baixa para um país ainda

em desenvolvimento com graves problemas estruturais e sociais.

The accumulation

rate (g)

The macroeconomic

profit rate (r)

r1 r2 r3

G3 : Non-financialized growth regimes

G2 : Financialized growth regimes

under government stimulus programs

G1 : Financialized growth regimes

gmax1

gmax2

gmax3

The economic

growth rate (y)

ymax3

ymax 2

ymax1

16

gmax= maximum accumulation rate of productive fixed capital

ymax = maximum economic growth rate

• USA pre-crisis of 2008

• Euro zone post-crisis of

2008

• Japan

• United Kingdom

• Island

• Argentine

• Brazil

• USA post-crisis of 2008

• Euro zone pre-crisis of

2008

• Korea

• China

12

GRÁFICO 2 – TAXA MACROECONÔMICA DE FINANCEIRIZAÇÃO E TAXA DE ACUMULAÇÃO

DE CAPITAL (1971-2013)

FONTE: Elaboração própria com base nos dados do IBGE, IPEA Data e BCB.

O afastamento entre as duas variáveis não é outra coisa senão expressão do grau de

financeirização da economia brasileira e do modo como as alocações financeiras tornaram-se

muito mais atrativas, comparativamente as alocações em atividades produtivas. Isso implica

consequências negativas sobre a ocupação e a geração de renda, já que os estudos sobre

financeirização são unânimes em constatar que esse processo reduz as taxas de crescimento

econômico, eleva a concentração de renda e de riqueza e exerce pressões multiplicas sobre a

WLN no sentido de flexibilizá-la ainda mais, tanto em termos quantitativos quanto salariais.

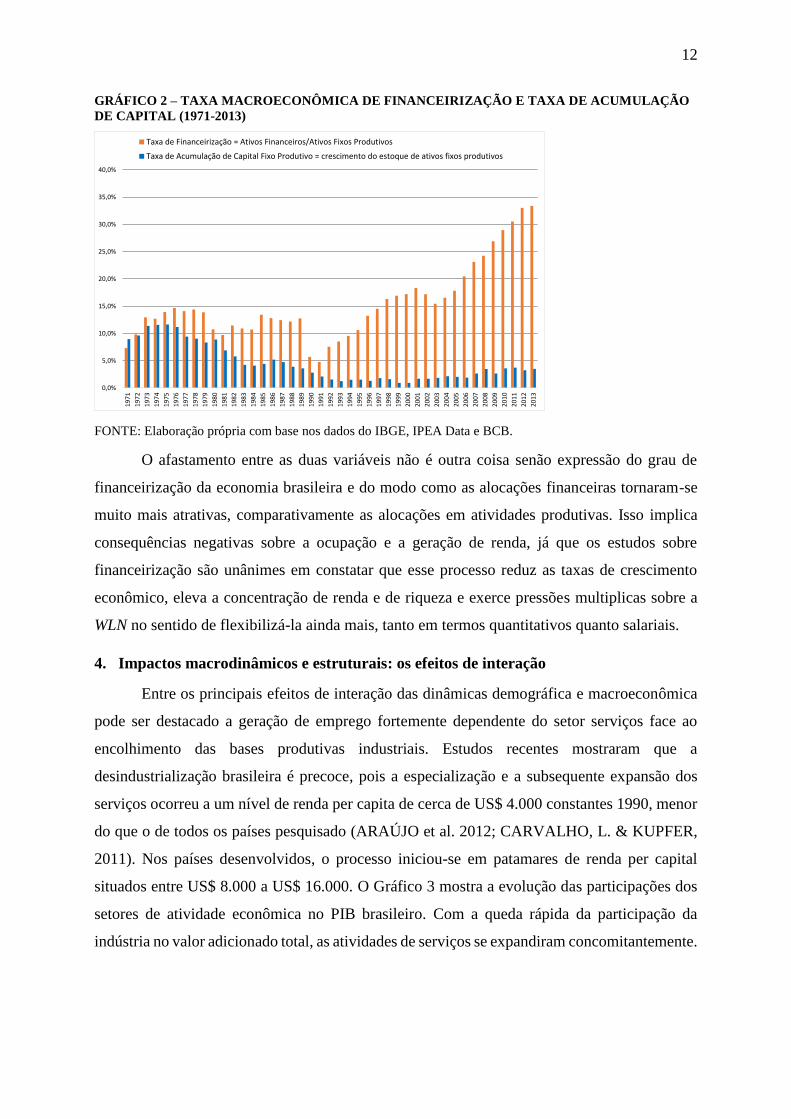

4. Impactos macrodinâmicos e estruturais: os efeitos de interação

Entre os principais efeitos de interação das dinâmicas demográfica e macroeconômica

pode ser destacado a geração de emprego fortemente dependente do setor serviços face ao

encolhimento das bases produtivas industriais. Estudos recentes mostraram que a

desindustrialização brasileira é precoce, pois a especialização e a subsequente expansão dos

serviços ocorreu a um nível de renda per capita de cerca de US$ 4.000 constantes 1990, menor

do que o de todos os países pesquisado (ARAÚJO et al. 2012; CARVALHO, L. & KUPFER,

2011). Nos países desenvolvidos, o processo iniciou-se em patamares de renda per capital

situados entre US$ 8.000 a US$ 16.000. O Gráfico 3 mostra a evolução das participações dos

setores de atividade econômica no PIB brasileiro. Com a queda rápida da participação da

indústria no valor adicionado total, as atividades de serviços se expandiram concomitantemente.

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Taxa de Financeirização = Ativos Financeiros/Ativos Fixos Produtivos

Taxa de Acumulação de Capital Fixo Produtivo = crescimento do estoque de ativos fixos produtivos

13

GRÁFICO 3 – COMPOSIÇÃO SETORIAL DO VALOR ADICIONADO TOTAL (1970-2013)

FONTE: Elaboração própria com base nos dados do IBGE.

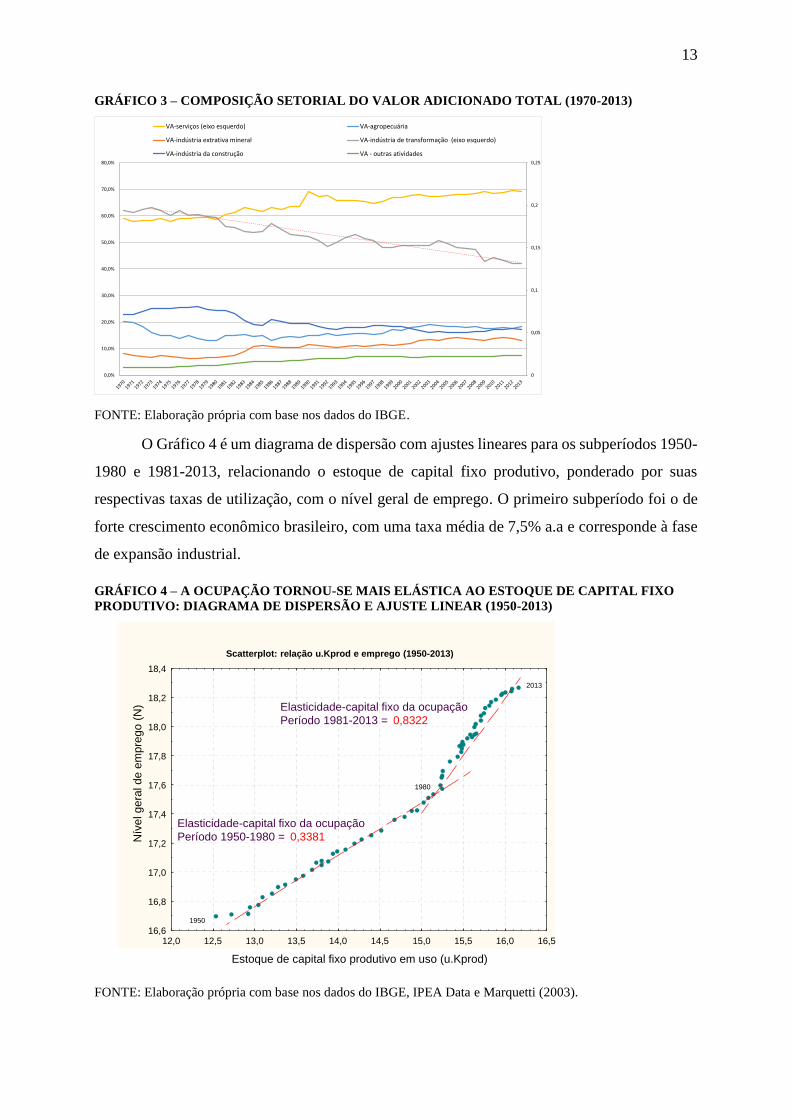

O Gráfico 4 é um diagrama de dispersão com ajustes lineares para os subperíodos 1950-

1980 e 1981-2013, relacionando o estoque de capital fixo produtivo, ponderado por suas

respectivas taxas de utilização, com o nível geral de emprego. O primeiro subperíodo foi o de

forte crescimento econômico brasileiro, com uma taxa média de 7,5% a.a e corresponde à fase

de expansão industrial.

GRÁFICO 4 – A OCUPAÇÃO TORNOU-SE MAIS ELÁSTICA AO ESTOQUE DE CAPITAL FIXO

PRODUTIVO: DIAGRAMA DE DISPERSÃO E AJUSTE LINEAR (1950-2013)

FONTE: Elaboração própria com base nos dados do IBGE, IPEA Data e Marquetti (2003).

0

0,05

0,1

0,15

0,2

0,25

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

VA-serviços (eixo esquerdo) VA-agropecuária

VA-indústria extrativa mineral VA-indústria de transformação (eixo esquerdo)

VA-indústria da construção VA - outras atividades

Scatterplot: relação u.Kprod e emprego (1950-2013)

12,0 12,5 13,0 13,5 14,0 14,5 15,0 15,5 16,0 16,5

Estoque de capital fixo produtivo em uso (u.Kprod)

16,6

16,8

17,0

17,2

17,4

17,6

17,8

18,0

18,2

18,4

Nív

el g

era

l d

e e

mp

reg

o (

N)

1950

1980

2013

Elasticidade-capital fixo da ocupação

Período 1981-2013 = 0,8322

Elasticidade-capital fixo da ocupação

Período 1950-1980 = 0,3381

14

A elasticidade-capital fixo do emprego de longo prazo apresentou o valor de 0,3381,

revelando-se bem inferior à observada no subperíodo 1981-2013, cujo valor atinge 0,8322. O

aumento dessa elasticidade nesse segundo subperíodo pode ser explicado pela forte expansão

das atividades de serviços que tendem a ser mais intensivas em trabalho, comparativamente às

unidades produtivas industriais. Essa elasticidade mais alta expressa a maior facilidade de

geração de postos de trabalho numa economia onde o setor serviço se expandiu rápida e

precocemente a partir da conjuntura de crise da década de 1980.

4.1 Desindustrialização precoce e “inchaço” do setor serviços

A forte e precoce expansão das atividades terciárias a partir da “década perdida” foi

classificada por CARDOSO (1998) como um processo de “inchaço” do setor serviços já que

não decorria de crescimento normal, esperado como um processo normal quando a economia

começa a entrar no rol dos países desenvolvidos.

GRÁFICO 5 – PRODUTIVIDADE (VALOR ADICIONADO / EMPREGADO) E SALÁRIO MÉDIO

REAL NA INDÚSTRIA DE TRANSFORMAÇÃO (2002-2015)

FONTE: Elaboração própria com base nos dados do IBGE.

Mas outro fenômeno macroeconômico a ser destacado refere-se ao comportamento do

salário médio real (RW) e da produtividade do trabalho (PR). Até 2011, o Gráfico 5 mostra um

crescimento paralelo de RW com os ganhos de produtividade (PR). Entretanto, a partir de

meados de 2013, observa-se desconexão entre essas variáveis fundamentais. Apesar da inflexão

na expansão dos salários, a produtividade declina mais rapidamente, o que levará à queda da

taxa média de lucro empresarial, que se pode observar pelo Gráfico 6. Para se compreender

80

90

100

110

120

130

140

150

jan

/02

mai

/02

set/

02

jan

/03

mai

/03

set/

03

jan

/04

mai

/04

set/

04

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

Produtivdade (VA/pessoal ocupado) Salário médio real

15

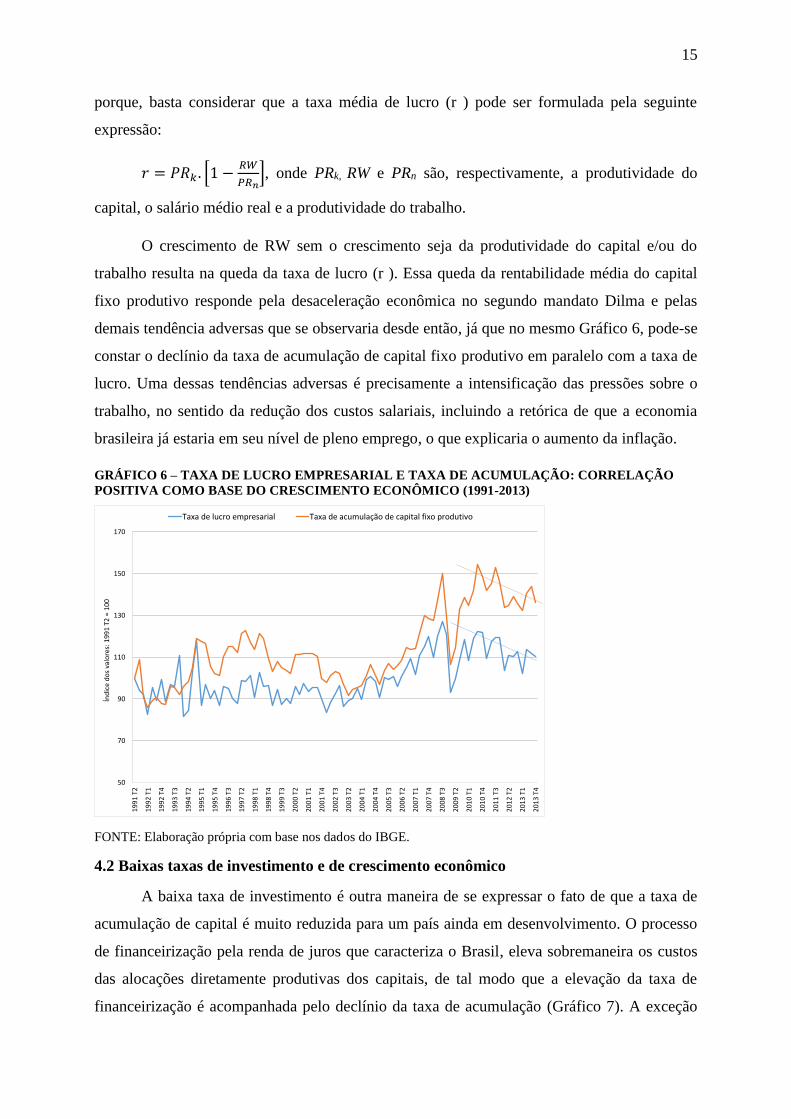

porque, basta considerar que a taxa média de lucro (r ) pode ser formulada pela seguinte

expressão:

𝑟 = 𝑃𝑅𝑘 . [1 −𝑅𝑊

𝑃𝑅𝑛], onde PRk, RW e PRn são, respectivamente, a produtividade do

capital, o salário médio real e a produtividade do trabalho.

O crescimento de RW sem o crescimento seja da produtividade do capital e/ou do

trabalho resulta na queda da taxa de lucro (r ). Essa queda da rentabilidade média do capital

fixo produtivo responde pela desaceleração econômica no segundo mandato Dilma e pelas

demais tendência adversas que se observaria desde então, já que no mesmo Gráfico 6, pode-se

constar o declínio da taxa de acumulação de capital fixo produtivo em paralelo com a taxa de

lucro. Uma dessas tendências adversas é precisamente a intensificação das pressões sobre o

trabalho, no sentido da redução dos custos salariais, incluindo a retórica de que a economia

brasileira já estaria em seu nível de pleno emprego, o que explicaria o aumento da inflação.

GRÁFICO 6 – TAXA DE LUCRO EMPRESARIAL E TAXA DE ACUMULAÇÃO: CORRELAÇÃO

POSITIVA COMO BASE DO CRESCIMENTO ECONÔMICO (1991-2013)

FONTE: Elaboração própria com base nos dados do IBGE.

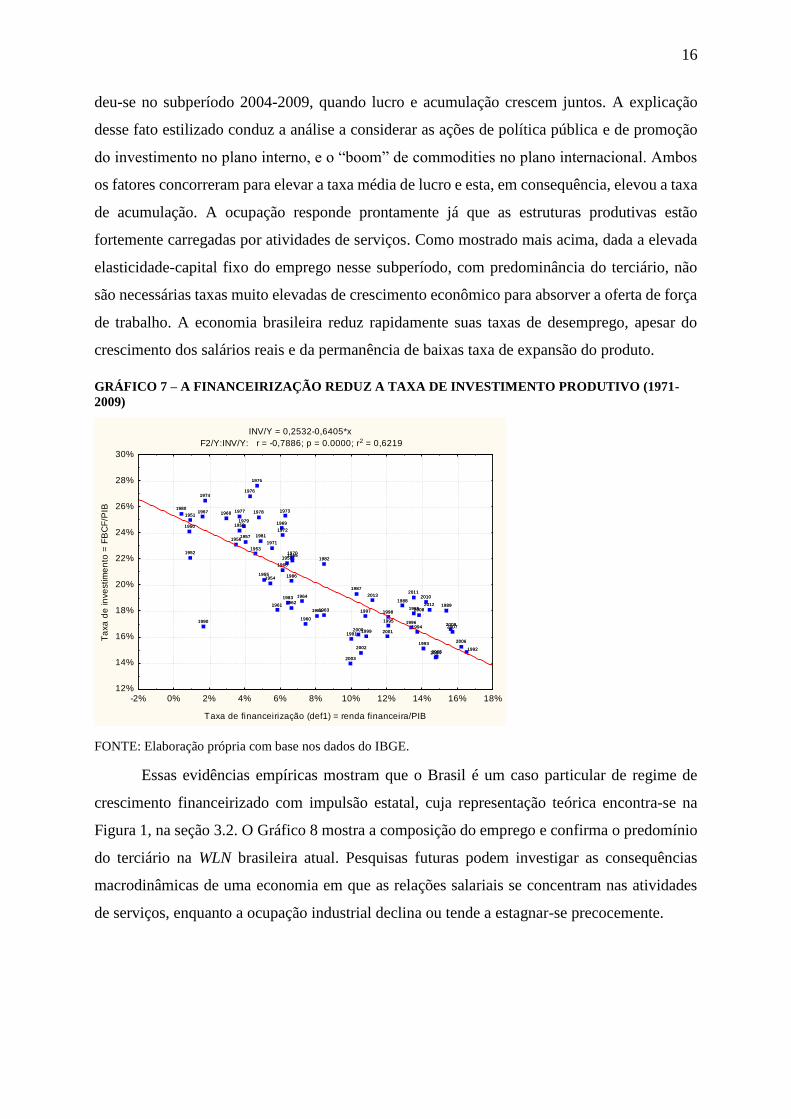

4.2 Baixas taxas de investimento e de crescimento econômico

A baixa taxa de investimento é outra maneira de se expressar o fato de que a taxa de

acumulação de capital é muito reduzida para um país ainda em desenvolvimento. O processo

de financeirização pela renda de juros que caracteriza o Brasil, eleva sobremaneira os custos

das alocações diretamente produtivas dos capitais, de tal modo que a elevação da taxa de

financeirização é acompanhada pelo declínio da taxa de acumulação (Gráfico 7). A exceção

50

70

90

110

130

150

170

19

91

T2

19

92

T1

19

92

T4

19

93

T3

19

94

T2

19

95

T1

19

95

T4

19

96

T3

19

97

T2

19

98

T1

19

98

T4

19

99

T3

20

00

T2

20

01

T1

20

01

T4

20

02

T3

20

03

T2

20

04

T1

20

04

T4

20

05

T3

20

06

T2

20

07

T1

20

07

T4

20

08

T3

20

09

T2

20

10

T1

20

10

T4

201

1 T

3

20

12

T2

20

13

T1

20

13

T4

Índ

ice

do

s va

lore

s: 1

99

1 T

2 =

10

0

Taxa de lucro empresarial Taxa de acumulação de capital fixo produtivo

16

deu-se no subperíodo 2004-2009, quando lucro e acumulação crescem juntos. A explicação

desse fato estilizado conduz a análise a considerar as ações de política pública e de promoção

do investimento no plano interno, e o “boom” de commodities no plano internacional. Ambos

os fatores concorreram para elevar a taxa média de lucro e esta, em consequência, elevou a taxa

de acumulação. A ocupação responde prontamente já que as estruturas produtivas estão

fortemente carregadas por atividades de serviços. Como mostrado mais acima, dada a elevada

elasticidade-capital fixo do emprego nesse subperíodo, com predominância do terciário, não

são necessárias taxas muito elevadas de crescimento econômico para absorver a oferta de força

de trabalho. A economia brasileira reduz rapidamente suas taxas de desemprego, apesar do

crescimento dos salários reais e da permanência de baixas taxa de expansão do produto.

GRÁFICO 7 – A FINANCEIRIZAÇÃO REDUZ A TAXA DE INVESTIMENTO PRODUTIVO (1971-

2009)

FONTE: Elaboração própria com base nos dados do IBGE.

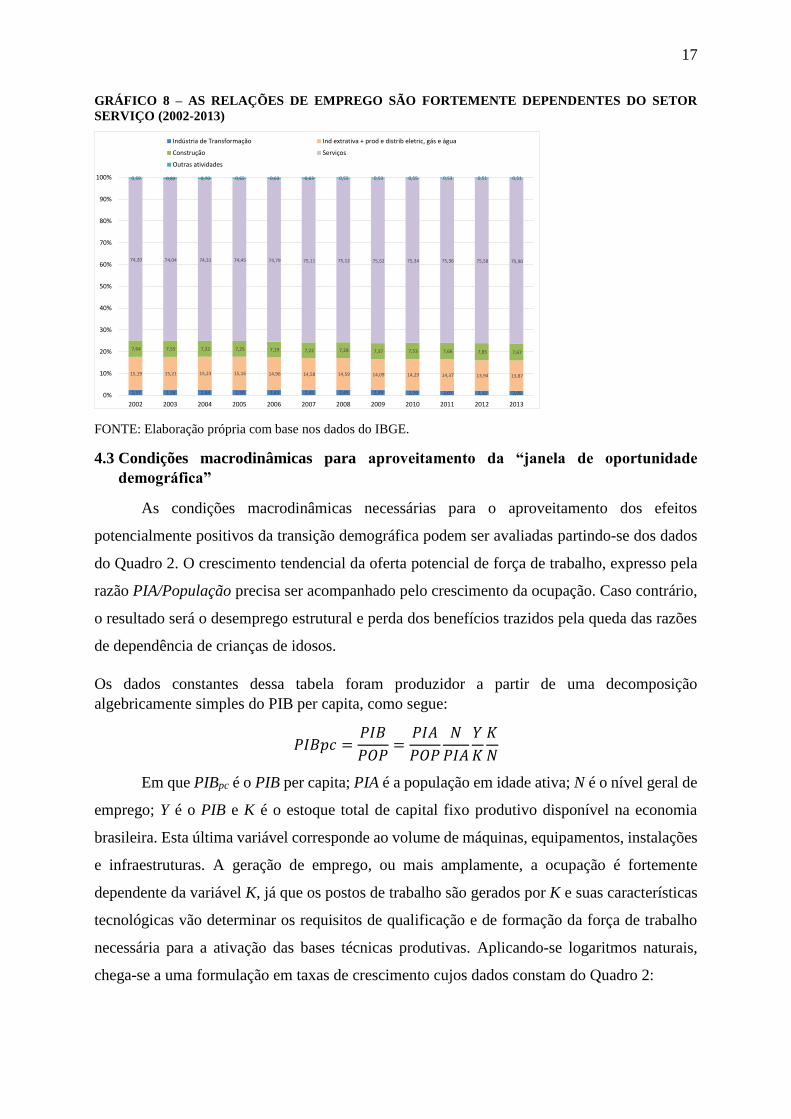

Essas evidências empíricas mostram que o Brasil é um caso particular de regime de

crescimento financeirizado com impulsão estatal, cuja representação teórica encontra-se na

Figura 1, na seção 3.2. O Gráfico 8 mostra a composição do emprego e confirma o predomínio

do terciário na WLN brasileira atual. Pesquisas futuras podem investigar as consequências

macrodinâmicas de uma economia em que as relações salariais se concentram nas atividades

de serviços, enquanto a ocupação industrial declina ou tende a estagnar-se precocemente.

INV/Y = 0,2532-0,6405*x

F2/Y:INV/Y: r = -0,7886; p = 0.0000; r2 = 0,6219

1950

1951

19521953

19541955

19561957

1958

1959

1960

19611962

1963

1964

1965

1966

1967 1968

1969

1970

1971

1972

1973

1974

1975

1976

1977 1978

1979

1980

1981

1982

1983

1984 1985

1986

1987

19881989

1990

1991

1992

1993

1994

1995 1996

1997 1998

19992000 2001

2002

2003

20042005

2006

2007

2008

2009

20102011

2012

2013

-2% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18%

Taxa de financeirização (def1) = renda financeira/PIB

12%

14%

16%

18%

20%

22%

24%

26%

28%

30%

Ta

xa

de

in

ve

stim

en

to =

FB

CF

/PIB

1950

1951

19521953

19541955

19561957

1958

1959

1960

19611962

1963

1964

1965

1966

1967 1968

1969

1970

1971

1972

1973

1974

1975

1976

1977 1978

1979

1980

1981

1982

1983

1984 1985

1986

1987

19881989

1990

1991

1992

1993

1994

1995 1996

1997 1998

19992000 2001

2002

2003

20042005

2006

2007

2008

2009

20102011

2012

2013

17

GRÁFICO 8 – AS RELAÇÕES DE EMPREGO SÃO FORTEMENTE DEPENDENTES DO SETOR

SERVIÇO (2002-2013)

FONTE: Elaboração própria com base nos dados do IBGE.

4.3 Condições macrodinâmicas para aproveitamento da “janela de oportunidade

demográfica”

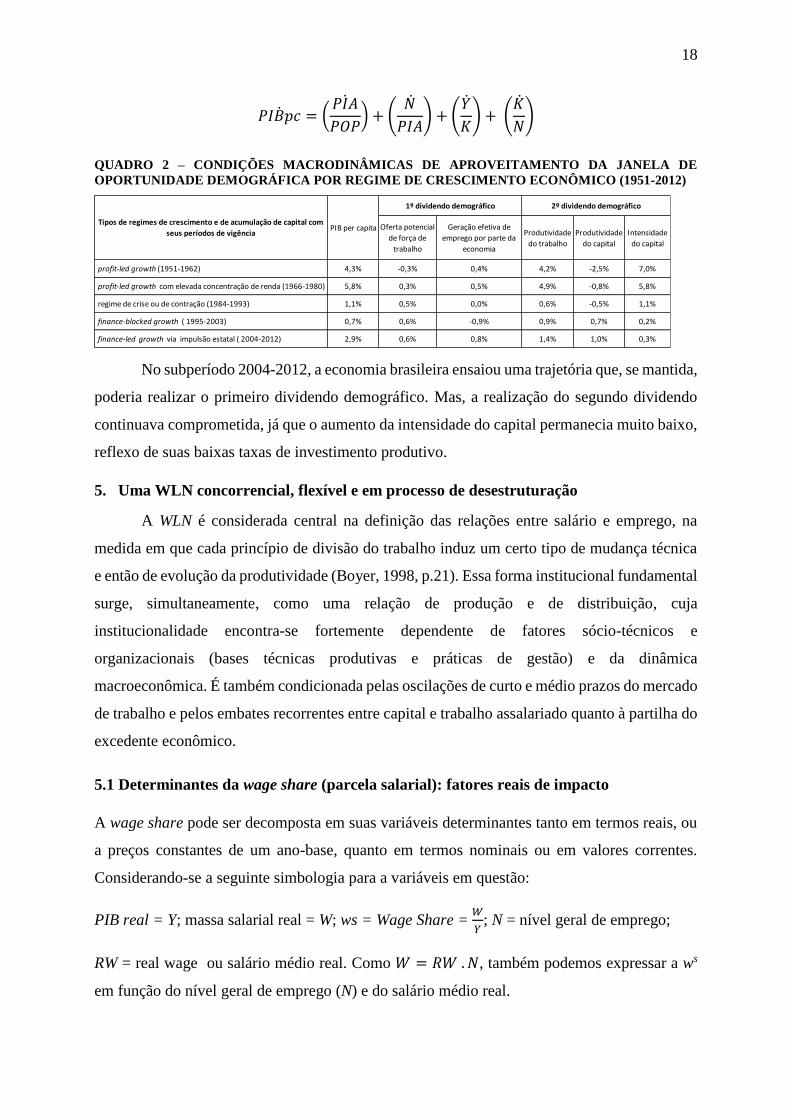

As condições macrodinâmicas necessárias para o aproveitamento dos efeitos

potencialmente positivos da transição demográfica podem ser avaliadas partindo-se dos dados

do Quadro 2. O crescimento tendencial da oferta potencial de força de trabalho, expresso pela

razão PIA/População precisa ser acompanhado pelo crescimento da ocupação. Caso contrário,

o resultado será o desemprego estrutural e perda dos benefícios trazidos pela queda das razões

de dependência de crianças de idosos.

Os dados constantes dessa tabela foram produzidor a partir de uma decomposição

algebricamente simples do PIB per capita, como segue:

𝑃𝐼𝐵𝑝𝑐 =𝑃𝐼𝐵

𝑃𝑂𝑃=

𝑃𝐼𝐴

𝑃𝑂𝑃

𝑁

𝑃𝐼𝐴

𝑌

𝐾

𝐾

𝑁

Em que PIBpc é o PIB per capita; PIA é a população em idade ativa; N é o nível geral de

emprego; Y é o PIB e K é o estoque total de capital fixo produtivo disponível na economia

brasileira. Esta última variável corresponde ao volume de máquinas, equipamentos, instalações

e infraestruturas. A geração de emprego, ou mais amplamente, a ocupação é fortemente

dependente da variável K, já que os postos de trabalho são gerados por K e suas características

tecnológicas vão determinar os requisitos de qualificação e de formação da força de trabalho

necessária para a ativação das bases técnicas produtivas. Aplicando-se logaritmos naturais,

chega-se a uma formulação em taxas de crescimento cujos dados constam do Quadro 2:

2,37 2,38 2,44 2,50 2,43 2,45 2,45 2,49 2,29 2,07 2,12 2,05

15,19 15,21 15,23 15,16 14,96 14,58 14,59 14,09 14,29 14,37 13,94 13,87

7,64 7,55 7,32 7,25 7,19 7,22 7,28 7,37 7,53 7,66 7,85 7,67

74,20 74,04 74,31 74,45 74,79 75,11 75,12 75,52 75,34 75,36 75,58 75,90

0,59 0,82 0,70 0,65 0,63 0,63 0,55 0,53 0,55 0,53 0,51 0,51

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Indústria de Transformação Ind extrativa + prod e distrib eletric, gás e água

Construção Serviços

Outras atividades

18

𝑃𝐼𝐵𝑝𝑐 = (𝑃𝐼𝐴

𝑃𝑂𝑃)

+ (

��

𝑃𝐼𝐴) + (

��

𝐾) + (

��

𝑁)

QUADRO 2 – CONDIÇÕES MACRODINÂMICAS DE APROVEITAMENTO DA JANELA DE

OPORTUNIDADE DEMOGRÁFICA POR REGIME DE CRESCIMENTO ECONÔMICO (1951-2012)

No subperíodo 2004-2012, a economia brasileira ensaiou uma trajetória que, se mantida,

poderia realizar o primeiro dividendo demográfico. Mas, a realização do segundo dividendo

continuava comprometida, já que o aumento da intensidade do capital permanecia muito baixo,

reflexo de suas baixas taxas de investimento produtivo.

5. Uma WLN concorrencial, flexível e em processo de desestruturação

A WLN é considerada central na definição das relações entre salário e emprego, na

medida em que cada princípio de divisão do trabalho induz um certo tipo de mudança técnica

e então de evolução da produtividade (Boyer, 1998, p.21). Essa forma institucional fundamental

surge, simultaneamente, como uma relação de produção e de distribuição, cuja

institucionalidade encontra-se fortemente dependente de fatores sócio-técnicos e

organizacionais (bases técnicas produtivas e práticas de gestão) e da dinâmica

macroeconômica. É também condicionada pelas oscilações de curto e médio prazos do mercado

de trabalho e pelos embates recorrentes entre capital e trabalho assalariado quanto à partilha do

excedente econômico.

5.1 Determinantes da wage share (parcela salarial): fatores reais de impacto

A wage share pode ser decomposta em suas variáveis determinantes tanto em termos reais, ou

a preços constantes de um ano-base, quanto em termos nominais ou em valores correntes.

Considerando-se a seguinte simbologia para a variáveis em questão:

PIB real = Y; massa salarial real = W; ws = Wage Share = 𝑊

𝑌; N = nível geral de emprego;

RW = real wage ou salário médio real. Como 𝑊 = 𝑅𝑊 . 𝑁, também podemos expressar a ws

em função do nível geral de emprego (N) e do salário médio real.

Oferta potencial

de força de

trabalho

Geração efetiva de

emprego por parte da

economia

Produtividade

do trabalho

Produtividade

do capital

Intensidade

do capital

profit-led growth (1951-1962) 4,3% -0,3% 0,4% 4,2% -2,5% 7,0%

profit-led growth com elevada concentração de renda (1966-1980) 5,8% 0,3% 0,5% 4,9% -0,8% 5,8%

regime de crise ou de contração (1984-1993) 1,1% 0,5% 0,0% 0,6% -0,5% 1,1%

finance-blocked growth ( 1995-2003) 0,7% 0,6% -0,9% 0,9% 0,7% 0,2%

finance-led growth via impulsão estatal ( 2004-2012) 2,9% 0,6% 0,8% 1,4% 1,0% 0,3%

2º dividendo demográfico1º dividendo demográfico

PIB per capitaTipos de regimes de crescimento e de acumulação de capital com

seus períodos de vigência

19

𝑤𝑠 = 𝑊

𝑌= 𝑅𝑊 .

𝑁

𝑌

Aplicando logaritmos neperianos aos dois lados da equação, obtém-se os terminantes da taxa

de crescimento da wage share (ws):

𝑤𝑠° = 𝑅𝑊° + 𝑁° − 𝑌°

Na equação acima, Y° indica a taxa de crescimento econômico. Os resultados dessa

decomposição da wage share encontram-se na Tabela 1, em que se pode constatar que a

recuperação desta deve-se ao aumento do salário médio real acima dos ganhos de produtividade.

TABELA 1 – DETERMINANTES DA WAGE SHARE: FATORES REAIS DE IMPACTO (1995-2013)

5.2 Determinantes da wage share: fatores nominais de impacto

Pode-se analisar a evolução da parcela salarial no produto total da economia,

considerando-se seus determinantes em termos nominais. Desse modo,

𝑤𝑠 =𝑤 . 𝑁

𝑌𝑛

Onde, w = salário médio nominal. Sabendo-se que 𝑅𝑊 = 𝑤

𝑝𝑤, em que pw é o IPCA utilizado

como deflator dos salários, também podemos escrever a expressão anterior da ws como:

𝑊𝑠 =

𝑤𝑝𝑤 . 𝑁

𝑌𝑛𝑝𝑦

py é o deflator implícito do PIB. Aplicando logaritmos neperianos aos dois lados da equação,

chega-se a seguinte expressão

𝑊𝑠° = 𝑤° − 𝑝𝑤° + 𝑁° − (𝑌𝑛° − 𝑝𝑦°)

Ano Ws=W/Y dW drw dPRn (rw - prn)

1995 36,38

1996 37,69 3,59 7,43 3,71 3,72

1997 37,27 -1,09 0,60 1,71 -1,11

1998 38,02 2,00 1,34 -0,65 1,99

1999 36,90 -2,95 -7,11 -4,28 -2,83

2000 36,92 0,05 2,12 2,07 0,05

2001 36,74 -0,47 -1,28 -0,81 -0,47

2002 35,69 -2,86 -3,74 -0,90 -2,84

2003 36,55 2,42 1,94 -0,48 2,41

2004 35,70 -2,34 -0,31 2,08 -2,39

2005 36,68 2,74 4,10 1,32 2,78

2006 38,15 4,01 5,54 1,47 4,07

2007 38,87 1,89 6,26 4,29 1,97

2008 39,81 2,41 4,43 1,98 2,45

2009 41,53 4,34 2,94 -1,34 4,28

2010 41,81 0,66 7,42 6,71 0,71

2011 42,68 2,09 4,12 1,99 2,13

2012 45,28 6,07 5,00 -1,01 6,01

2013 45,14 -0,29 1,28 1,58 -0,30

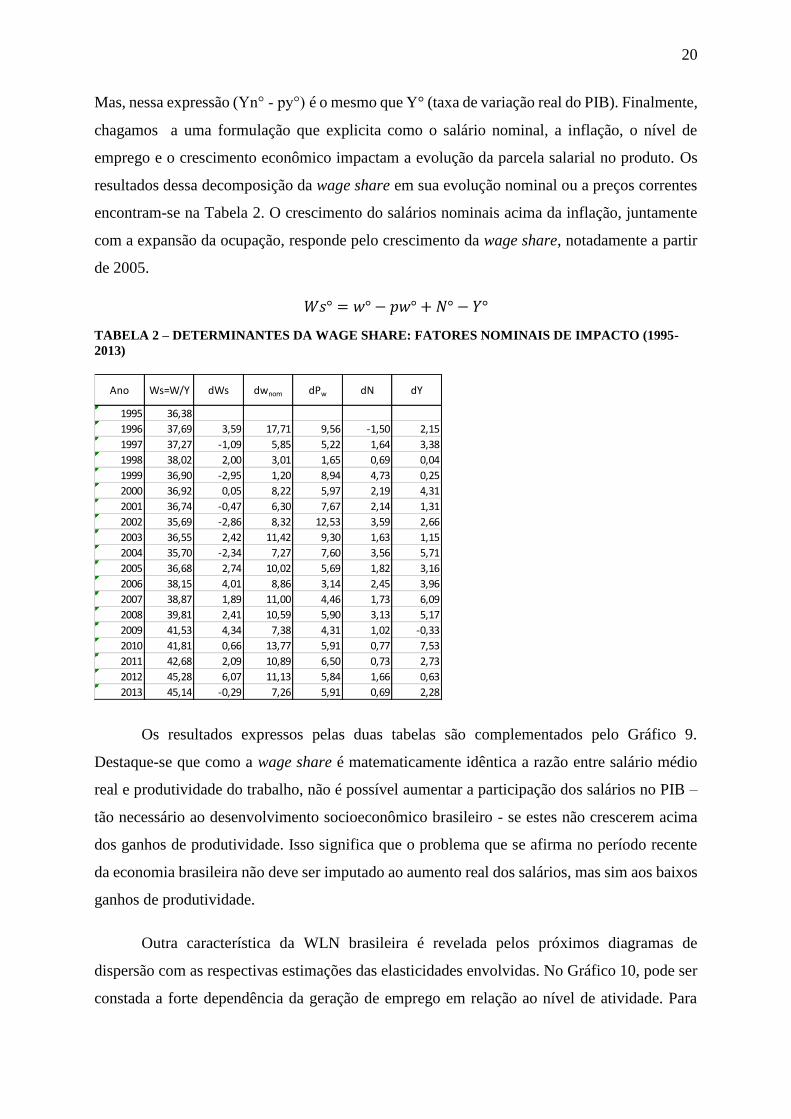

20

Mas, nessa expressão (Yn° - py°) é o mesmo que Y° (taxa de variação real do PIB). Finalmente,

chagamos a uma formulação que explicita como o salário nominal, a inflação, o nível de

emprego e o crescimento econômico impactam a evolução da parcela salarial no produto. Os

resultados dessa decomposição da wage share em sua evolução nominal ou a preços correntes

encontram-se na Tabela 2. O crescimento do salários nominais acima da inflação, juntamente

com a expansão da ocupação, responde pelo crescimento da wage share, notadamente a partir

de 2005.

𝑊𝑠° = 𝑤° − 𝑝𝑤° + 𝑁° − 𝑌°

TABELA 2 – DETERMINANTES DA WAGE SHARE: FATORES NOMINAIS DE IMPACTO (1995-

2013)

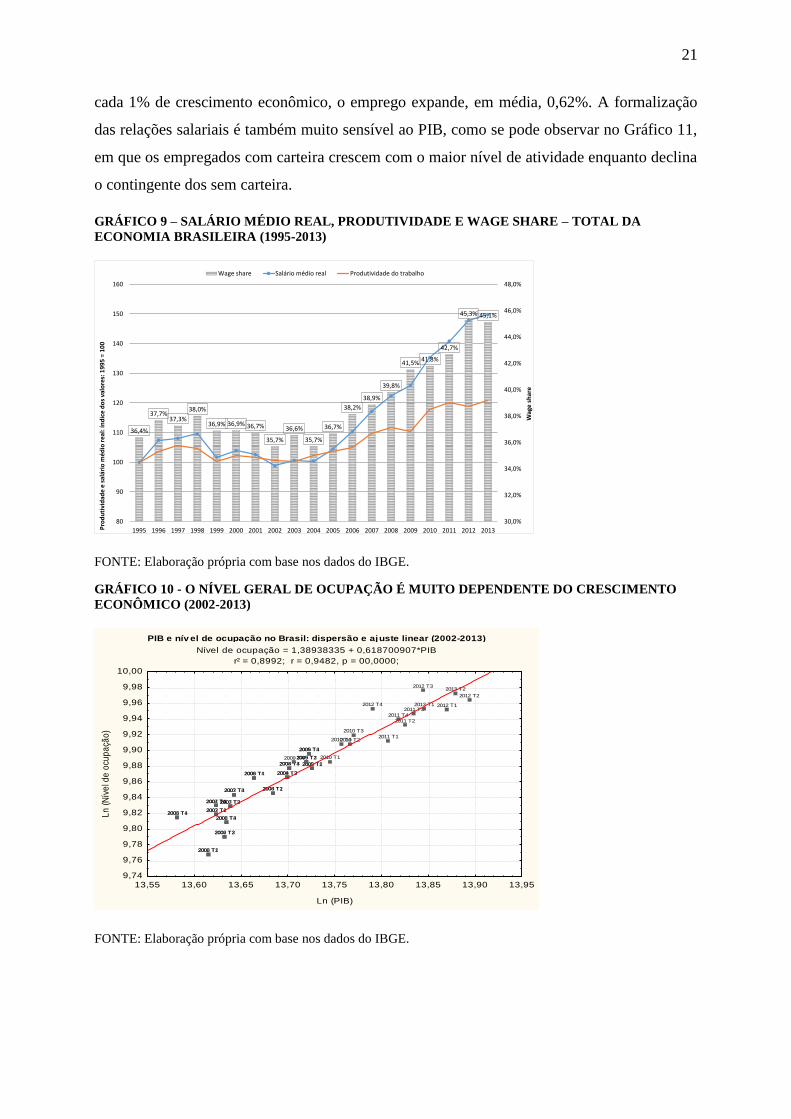

Os resultados expressos pelas duas tabelas são complementados pelo Gráfico 9.

Destaque-se que como a wage share é matematicamente idêntica a razão entre salário médio

real e produtividade do trabalho, não é possível aumentar a participação dos salários no PIB –

tão necessário ao desenvolvimento socioeconômico brasileiro - se estes não crescerem acima

dos ganhos de produtividade. Isso significa que o problema que se afirma no período recente

da economia brasileira não deve ser imputado ao aumento real dos salários, mas sim aos baixos

ganhos de produtividade.

Outra característica da WLN brasileira é revelada pelos próximos diagramas de

dispersão com as respectivas estimações das elasticidades envolvidas. No Gráfico 10, pode ser

constada a forte dependência da geração de emprego em relação ao nível de atividade. Para

Ano Ws=W/Y dWs dwnom dPw dN dY

1995 36,38

1996 37,69 3,59 17,71 9,56 -1,50 2,15

1997 37,27 -1,09 5,85 5,22 1,64 3,38

1998 38,02 2,00 3,01 1,65 0,69 0,04

1999 36,90 -2,95 1,20 8,94 4,73 0,25

2000 36,92 0,05 8,22 5,97 2,19 4,31

2001 36,74 -0,47 6,30 7,67 2,14 1,31

2002 35,69 -2,86 8,32 12,53 3,59 2,66

2003 36,55 2,42 11,42 9,30 1,63 1,15

2004 35,70 -2,34 7,27 7,60 3,56 5,71

2005 36,68 2,74 10,02 5,69 1,82 3,16

2006 38,15 4,01 8,86 3,14 2,45 3,96

2007 38,87 1,89 11,00 4,46 1,73 6,09

2008 39,81 2,41 10,59 5,90 3,13 5,17

2009 41,53 4,34 7,38 4,31 1,02 -0,33

2010 41,81 0,66 13,77 5,91 0,77 7,53

2011 42,68 2,09 10,89 6,50 0,73 2,73

2012 45,28 6,07 11,13 5,84 1,66 0,63

2013 45,14 -0,29 7,26 5,91 0,69 2,28

21

cada 1% de crescimento econômico, o emprego expande, em média, 0,62%. A formalização

das relações salariais é também muito sensível ao PIB, como se pode observar no Gráfico 11,

em que os empregados com carteira crescem com o maior nível de atividade enquanto declina

o contingente dos sem carteira.

GRÁFICO 9 – SALÁRIO MÉDIO REAL, PRODUTIVIDADE E WAGE SHARE – TOTAL DA

ECONOMIA BRASILEIRA (1995-2013)

FONTE: Elaboração própria com base nos dados do IBGE.

GRÁFICO 10 - O NÍVEL GERAL DE OCUPAÇÃO É MUITO DEPENDENTE DO CRESCIMENTO

ECONÔMICO (2002-2013)

FONTE: Elaboração própria com base nos dados do IBGE.

36,4%

37,7%37,3%

38,0%

36,9% 36,9% 36,7%

35,7%

36,6%

35,7%

36,7%

38,2%

38,9%

39,8%

41,5%41,8%

42,7%

45,3% 45,1%

30,0%

32,0%

34,0%

36,0%

38,0%

40,0%

42,0%

44,0%

46,0%

48,0%

80

90

100

110

120

130

140

150

160

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013W

age

sh

are

Pro

du

tivi

dad

e e

sal

ário

mé

dio

re

al: í

nd

ice

do

s va

lore

s: 1

99

5 =

10

0

Wage share Salário médio real Produtividade do trabalho

PIB e nív el de ocupação no Brasil: dispersão e ajuste linear (2002-2013)

Nível de ocupação = 1,38938335 + 0,618700907*PIB

r² = 0,8992; r = 0,9482, p = 00,0000;

2002 T2

2002 T3

2002 T42003 T1

2003 T2

2003 T3

2003 T4

2004 T1

2004 T2

2004 T3

2004 T4

2005 T1

2005 T2

2005 T3

2005 T4

2006 T1

2006 T2

2006 T32006 T4

2007 T1

2007 T2

2007 T3

2007 T4

2008 T1

2008 T2

2008 T3

2008 T4

2009 T1

2009 T2

2009 T3

2009 T4 2010 T1

2010 T2

2010 T3

2010 T42011 T1

2011 T2

2011 T3

2011 T4

2012 T1

2012 T2

2012 T3

2012 T4 2013 T1

2013 T2

13,55 13,60 13,65 13,70 13,75 13,80 13,85 13,90 13,95

Ln (PIB)

9,74

9,76

9,78

9,80

9,82

9,84

9,86

9,88

9,90

9,92

9,94

9,96

9,98

10,00

Ln

(N

íve

l de

ocu

pa

ção

)

22

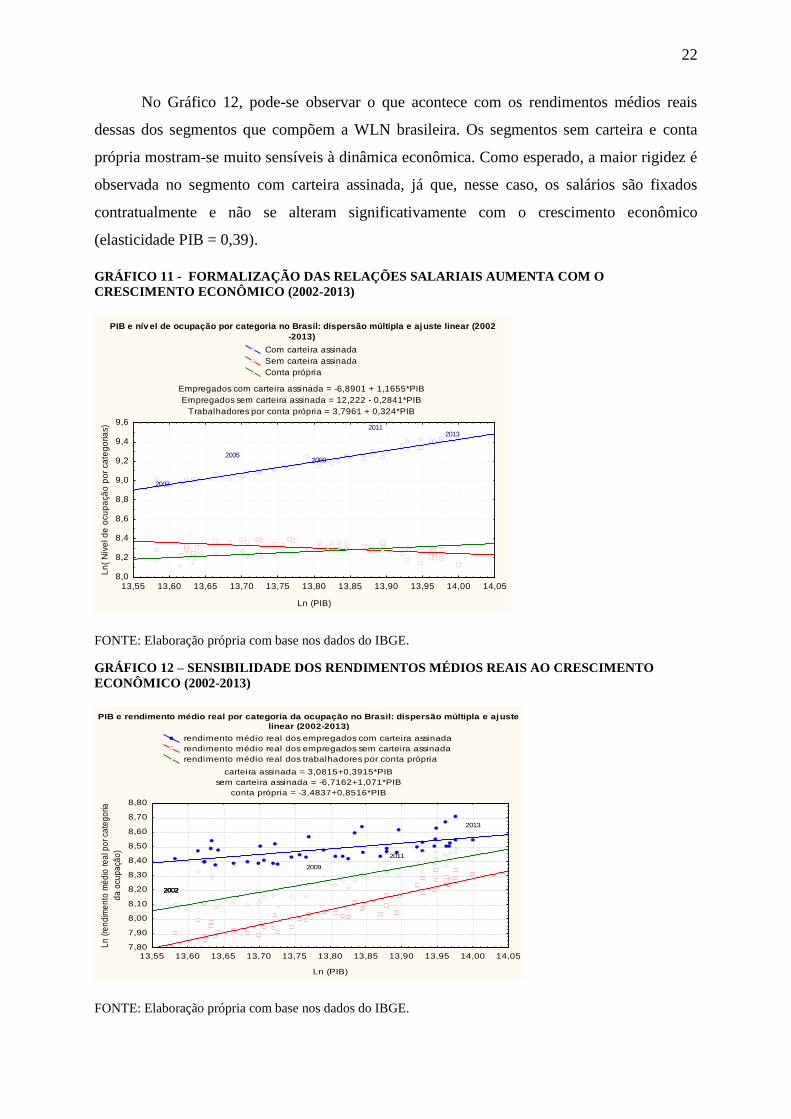

No Gráfico 12, pode-se observar o que acontece com os rendimentos médios reais

dessas dos segmentos que compõem a WLN brasileira. Os segmentos sem carteira e conta

própria mostram-se muito sensíveis à dinâmica econômica. Como esperado, a maior rigidez é

observada no segmento com carteira assinada, já que, nesse caso, os salários são fixados

contratualmente e não se alteram significativamente com o crescimento econômico

(elasticidade PIB = 0,39).

GRÁFICO 11 - FORMALIZAÇÃO DAS RELAÇÕES SALARIAIS AUMENTA COM O

CRESCIMENTO ECONÔMICO (2002-2013)

FONTE: Elaboração própria com base nos dados do IBGE.

GRÁFICO 12 – SENSIBILIDADE DOS RENDIMENTOS MÉDIOS REAIS AO CRESCIMENTO

ECONÔMICO (2002-2013)

FONTE: Elaboração própria com base nos dados do IBGE.

PIB e nív el de ocupação por categoria no Brasil: dispersão múltipla e ajuste linear (2002

-2013)

Com carteira assinada

Sem carteira assinada

Conta própria

Empregados com carteira assinada = -6,8901 + 1,1655*PIB

Empregados sem carteira assinada = 12,222 - 0,2841*PIB

Trabalhadores por conta própria = 3,7961 + 0,324*PIB

13,55 13,60 13,65 13,70 13,75 13,80 13,85 13,90 13,95 14,00 14,05

Ln (PIB)

8,0

8,2

8,4

8,6

8,8

9,0

9,2

9,4

9,6

Ln

( N

íve

l d

e o

cu

pa

çã

o p

or

ca

teg

oria

s)

2002

2011

20092005

2013

PIB e rendimento médio real por categoria da ocupação no Brasil: dispersão múltipla e ajuste

linear (2002-2013)

rendimento médio real dos empregados com carteira assinada

rendimento médio real dos empregados sem carteira assinada

rendimento médio real dos trabalhadores por conta própria

carteira assinada = 3,0815+0,3915*PIB

sem carteira assinada = -6,7162+1,071*PIB

conta própria = -3,4837+0,8516*PIB

13,55 13,60 13,65 13,70 13,75 13,80 13,85 13,90 13,95 14,00 14,05

Ln (PIB)

7,80

7,90

8,00

8,10

8,20

8,30

8,40

8,50

8,60

8,70

8,80

Ln

(re

nd

ime

nto

mé

dio

re

al p

or

cate

go

ria

da

ocu

pa

ção

)

200220022002

2009

2011

2013

23

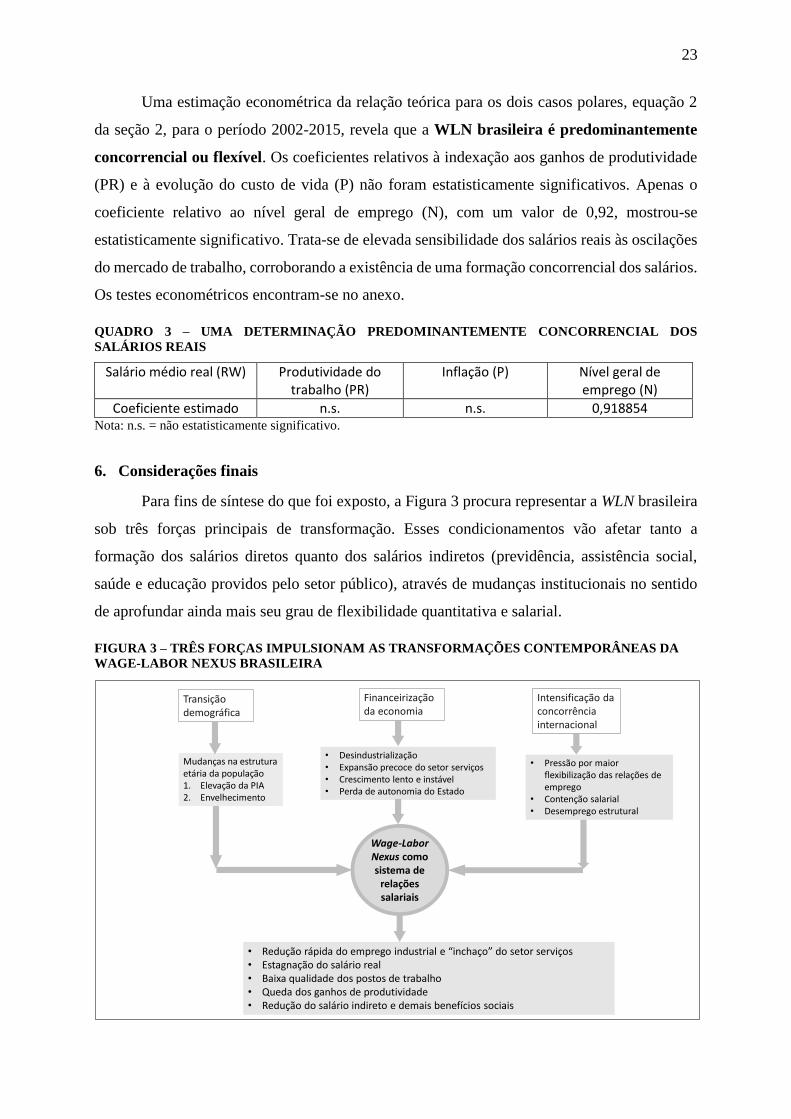

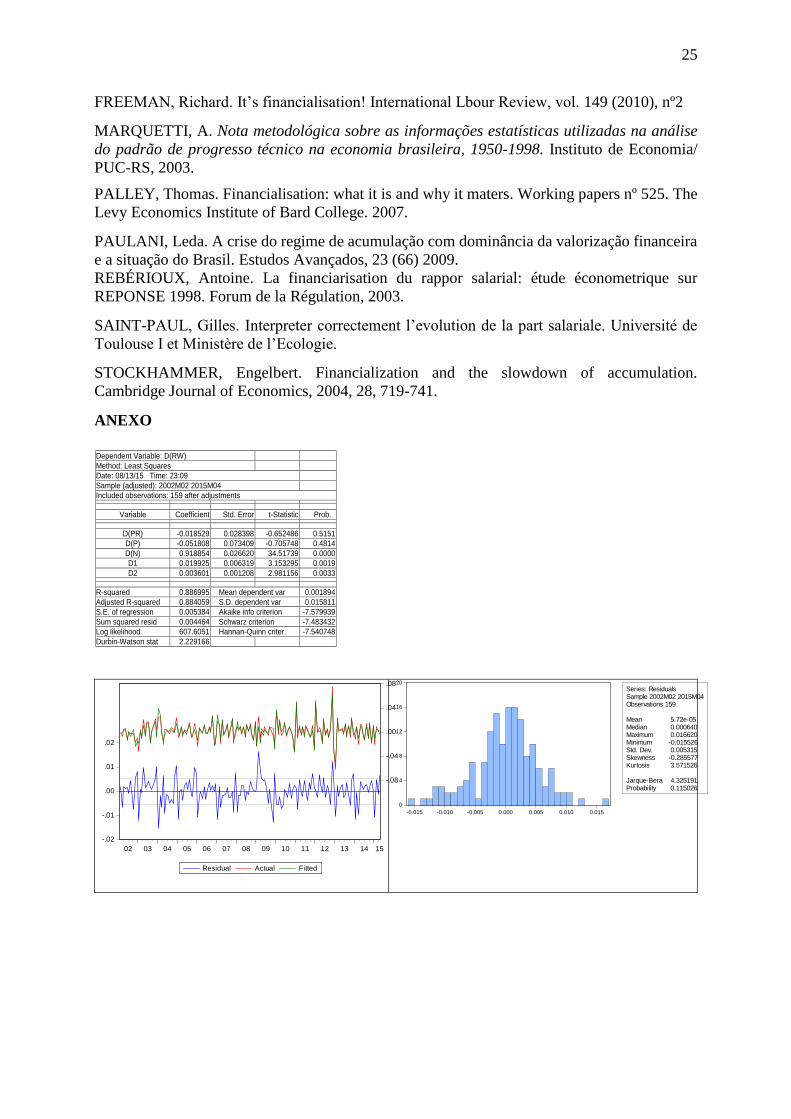

Uma estimação econométrica da relação teórica para os dois casos polares, equação 2

da seção 2, para o período 2002-2015, revela que a WLN brasileira é predominantemente

concorrencial ou flexível. Os coeficientes relativos à indexação aos ganhos de produtividade

(PR) e à evolução do custo de vida (P) não foram estatisticamente significativos. Apenas o

coeficiente relativo ao nível geral de emprego (N), com um valor de 0,92, mostrou-se

estatisticamente significativo. Trata-se de elevada sensibilidade dos salários reais às oscilações

do mercado de trabalho, corroborando a existência de uma formação concorrencial dos salários.

Os testes econométricos encontram-se no anexo.

QUADRO 3 – UMA DETERMINAÇÃO PREDOMINANTEMENTE CONCORRENCIAL DOS

SALÁRIOS REAIS

Salário médio real (RW) Produtividade do trabalho (PR)

Inflação (P) Nível geral de emprego (N)

Coeficiente estimado n.s. n.s. 0,918854 Nota: n.s. = não estatisticamente significativo.

6. Considerações finais

Para fins de síntese do que foi exposto, a Figura 3 procura representar a WLN brasileira

sob três forças principais de transformação. Esses condicionamentos vão afetar tanto a

formação dos salários diretos quanto dos salários indiretos (previdência, assistência social,

saúde e educação providos pelo setor público), através de mudanças institucionais no sentido

de aprofundar ainda mais seu grau de flexibilidade quantitativa e salarial.

FIGURA 3 – TRÊS FORÇAS IMPULSIONAM AS TRANSFORMAÇÕES CONTEMPORÂNEAS DA

WAGE-LABOR NEXUS BRASILEIRA

Transição demográfica

Financeirização da economia

Intensificação da concorrência internacional

Wage-Labor Nexus como sistema de

relações salariais

Mudanças na estrutura etária da população1. Elevação da PIA2. Envelhecimento

• Desindustrialização• Expansão precoce do setor serviços• Crescimento lento e instável• Perda de autonomia do Estado

• Pressão por maior flexibilização das relações de emprego

• Contenção salarial• Desemprego estrutural

• Redução rápida do emprego industrial e “inchaço” do setor serviços• Estagnação do salário real• Baixa qualidade dos postos de trabalho• Queda dos ganhos de produtividade• Redução do salário indireto e demais benefícios sociais

24

Conforme destaca Boyer (2004), a viabilidade de regimes de crescimento subordinados

à revalorização financeira depende de forma crucial da configuração da WLN. Para que tais

regimes possam proporcionar trajetórias relativamente estáveis de crescimento do produto e da

renda, a WLN não pode ser concorrencial ou flexível. Muita concorrência no mercado de

trabalho destrói a coerência macroeconômica do regime de acumulação, porque a volatilidade

da demanda agregada resultante, torna os rendimentos do trabalho extremamente voláteis e

mais sensíveis aos ciclos inerentes a esse tipo de regime. Por isso, um dos subprodutos dos

regimes subordinados às finanças e à acumulação rentista-patrimonial é o aumento do grau de

vulnerabilidade financeira das famílias. Nesse regime, a rápida redução do emprego industrial

eleva o grau de precarização das relações salariais e expande precocemente as atividades de

serviço, o que não permite a economia gerar ganhos de produtividade necessários para uma

melhora sustentada das condições de vida da população e, mais especificamente, para a

população sujeita às relações de emprego subjacentes.

Bibliografia

AGLIETA, Michel. Macroéconomie financière. Vol 1 - Finance, croissance et cycles e vol. 2

– Crises financières et régulation monétaire. La découverte, Repères, 2001.

ARAÚJO, Eliane., BRUNO, Miguel. PIMENTEL, Débora. Financialization against

industrialization: a regulationnist approach of the Brazilian paradox. Révue de la Régulation.

11, 1er semester/spring 2012: Les capitalisms en Amérique Latine. De l´’économique au

politique

BOYER, Robert. Théorie de la Régulation. Les fondamentaux. La découverte, Repères, 2004.

BRUNO, Miguel et al. Finance-led growth regime no Brasil: estatuto teórico, eviências

empíricas e consequências macroeconômicas. Revista de Economia Política, vol. 31, nº 5 (125),

pp. 730-750, edição especial/2011.

BRUNO, Miguel. Desafios do desenvolvimento socioeconômico brasileiro: uma perspectiva

institucionalista do período recente. In Panorama Socioeconômico do Brasil e suas relações

com a Economia Social de Mercado. Konrad Adenauer Stiftung. Fundação KAS, 2014.

BRUNO, Miguel. Financeirização e crescimento econômico: o caso do Brasil. ComCiência,

Maio 2011, no.128, p.0-0. ISSN 1519-7654

CARDOSO, José Celso. Determinantes da recuperação do emprego formal no Brasil:

evidências para o período 2001/2005 e hipóteses para um agenda de pesquisa. Revista de

Economia Política, vol 29, nº 4 (116), pp 357-376, outubro-dezembro/2009.

CARDOSO Jr., José Celso. Crise e desregulação do trabalho. TD nº814. IPEA. Brasília,

agosto, 2001.

CARVALHO, L. & KUPFER, D. Diversificação ou especialização: uma análise do processo

de mudança estrutural da indústria brasileira. Revista de Economia Política, vol. Nº 4(124), pp.

618-637, 2011.

COLLETIS, Gabriel. Evolution du rapport salarial, financiarisation et mondialisation.

Association Recherche & Régulation. RR Working nº 2005-6 série C.

25

FREEMAN, Richard. It’s financialisation! International Lbour Review, vol. 149 (2010), nº2

MARQUETTI, A. Nota metodológica sobre as informações estatísticas utilizadas na análise

do padrão de progresso técnico na economia brasileira, 1950-1998. Instituto de Economia/

PUC-RS, 2003.

PALLEY, Thomas. Financialisation: what it is and why it maters. Working papers nº 525. The

Levy Economics Institute of Bard College. 2007.

PAULANI, Leda. A crise do regime de acumulação com dominância da valorização financeira

e a situação do Brasil. Estudos Avançados, 23 (66) 2009.

REBÉRIOUX, Antoine. La financiarisation du rappor salarial: étude économetrique sur

REPONSE 1998. Forum de la Régulation, 2003.

SAINT-PAUL, Gilles. Interpreter correctement l’evolution de la part salariale. Université de

Toulouse I et Ministère de l’Ecologie.

STOCKHAMMER, Engelbert. Financialization and the slowdown of accumulation.

Cambridge Journal of Economics, 2004, 28, 719-741.

ANEXO

-.02

-.01

.00

.01

.02

-.08

-.04

.00

.04

.08

02 03 04 05 06 07 08 09 10 11 12 13 14 15

Residual Actual Fitted

0

4

8

12

16

20

-0.015 -0.010 -0.005 0.000 0.005 0.010 0.015

Series: ResidualsSample 2002M02 2015M04Observations 159

Mean 5.72e-05Median 0.000640Maximum 0.016620Minimum -0.015526Std. Dev. 0.005315Skewness -0.285577Kurtosis 3.571526

Jarque-Bera 4.325191Probability 0.115026

Dependent Variable: D(RW)

Method: Least Squares

Date: 08/13/15 Time: 23:09

Sample (adjusted): 2002M02 2015M04

Included observations: 159 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(PR) -0.018529 0.028398 -0.652486 0.5151

D(P) -0.051808 0.073409 -0.705748 0.4814

D(N) 0.918854 0.026620 34.51739 0.0000

D1 0.019925 0.006319 3.153295 0.0019

D2 0.003601 0.001208 2.981156 0.0033

R-squared 0.886995 Mean dependent var 0.001894

Adjusted R-squared 0.884059 S.D. dependent var 0.015811

S.E. of regression 0.005384 Akaike info criterion -7.579939

Sum squared resid 0.004464 Schwarz criterion -7.483432

Log likelihood 607.6051 Hannan-Quinn criter. -7.540748

Durbin-Watson stat 2.229166