Embed Size (px)

Citation preview

Zmiany w zakresie finansowym dot. systemu realizacji PO KL

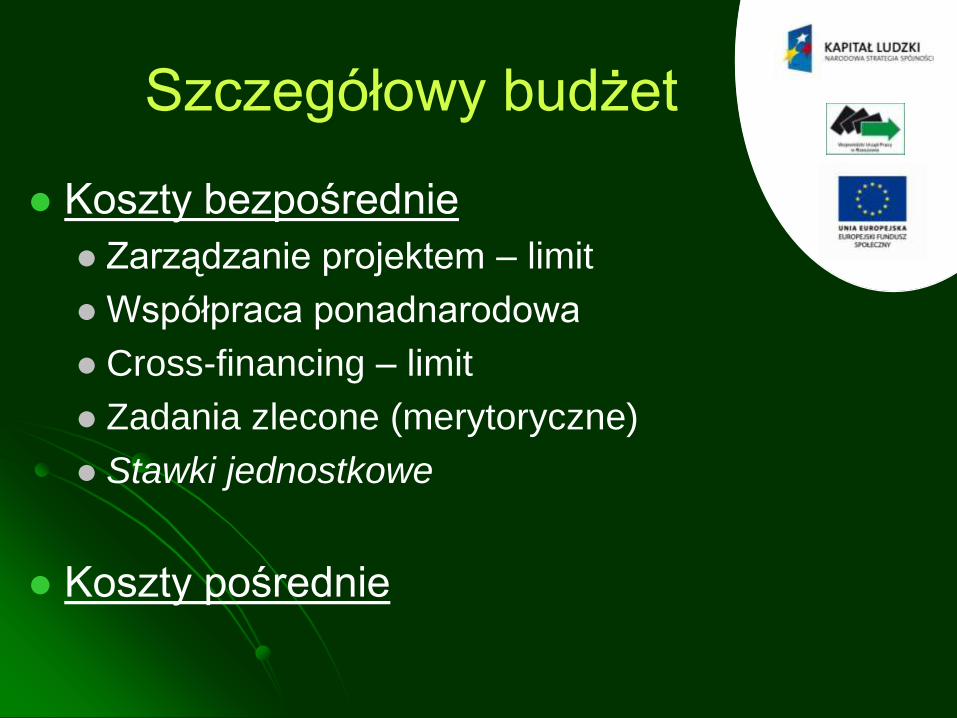

Szczegółowy budżet

Koszty bezpośrednie

Zarządzanie projektem – limit

Współpraca ponadnarodowa

Cross-financing – limit

Zadania zlecone (merytoryczne)

Stawki jednostkowe

Koszty pośrednie

Limity

Zadanie „Zarządzanie projektem”

Koszty pośrednie rozliczane ryczałtem

Cross-financing: 10% wartości projektu

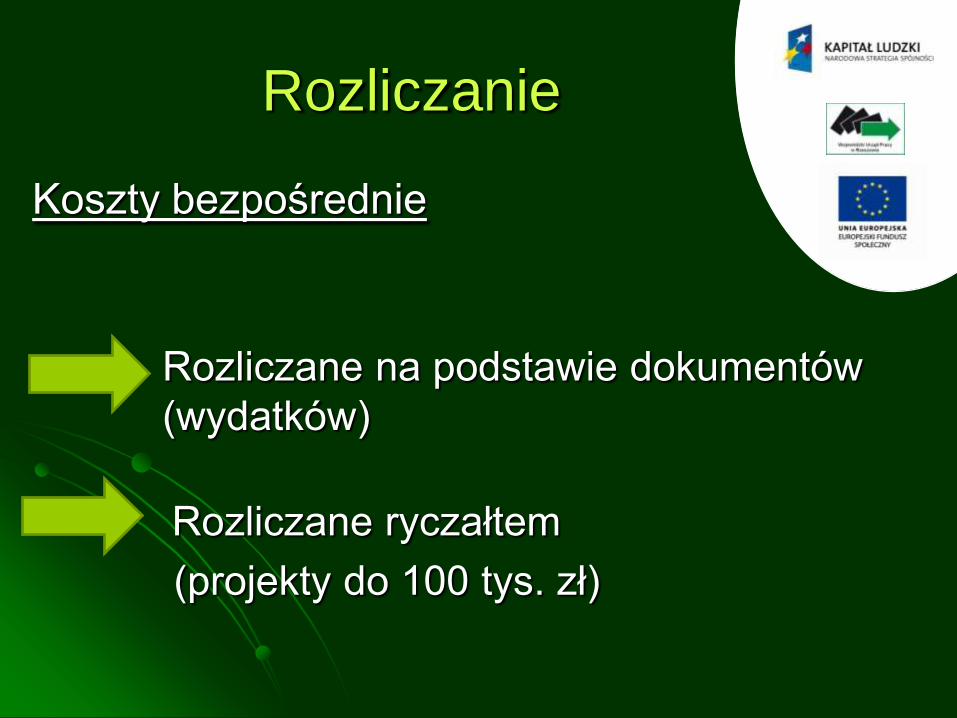

Rozliczanie

Koszty bezpośrednie

Rozliczane na podstawie dokumentów

(wydatków)

Rozliczane ryczałtem

(projekty do 100 tys. zł)

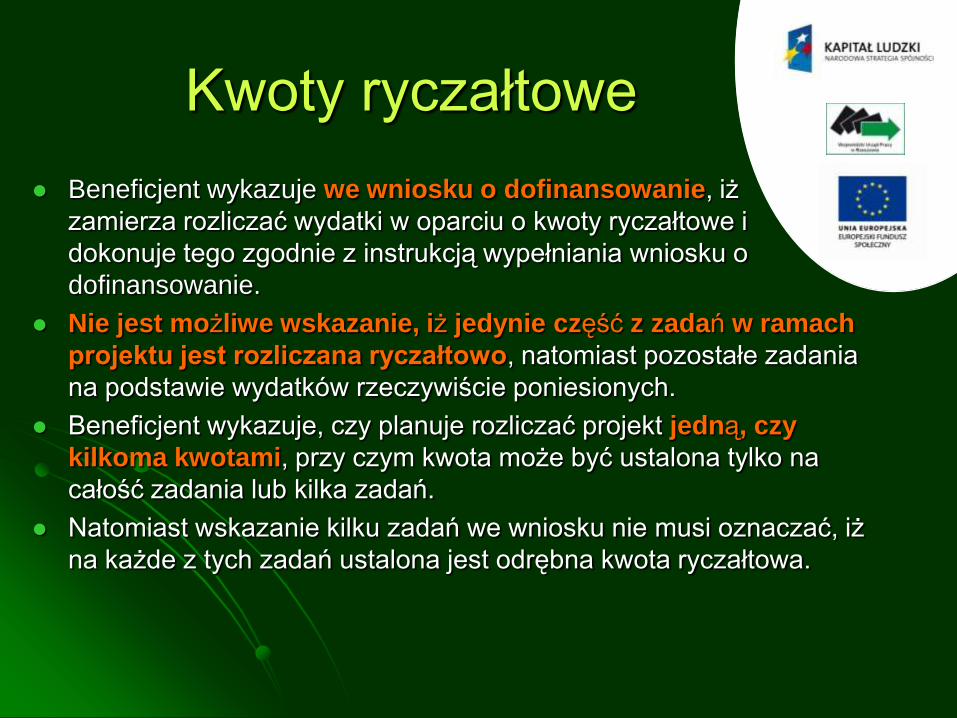

Kwoty ryczałtowe

Beneficjent wykazuje we wniosku o dofinansowanie, iż

zamierza rozliczać wydatki w oparciu o kwoty ryczałtowe i

dokonuje tego zgodnie z instrukcją wypełniania wniosku o

dofinansowanie.

Nie jest możliwe wskazanie, iż jedynie część z zadań w ramach

projektu jest rozliczana ryczałtowo, natomiast pozostałe zadania

na podstawie wydatków rzeczywiście poniesionych.

Beneficjent wykazuje, czy planuje rozliczać projekt jedną, czy

kilkoma kwotami, przy czym kwota może być ustalona tylko na

całość zadania lub kilka zadań.

Natomiast wskazanie kilku zadań we wniosku nie musi oznaczać, iż

na każde z tych zadań ustalona jest odrębna kwota ryczałtowa.

Koszty bezpośrednie

Zadanie „Zarządzanie projektem”

koszty: wynagrodzenie koordynatora/kierownika

projektu lub innej osoby mającej za zadanie koordynowanie lub zarządzanie projektem lub innego personelu bezpośrednio zaangażowanego w zarządzanie projektem i jego rozliczanie, o ile jego zatrudnienie jest niezbędne do realizacji projektu;

wydatki związane z otworzeniem i prowadzeniem wyodrębnionego na rzeczy projektu subkonta na rachunku bankowym lub odrębnego rachunku bankowego;

Koszty bezpośrednie

Zadanie „Zarządzanie projektem” – c.d.:

zakup (limit w ramach cross-financingu) lub amortyzacja

sprzętu lub wartości niematerialnych i prawnych

oraz zakup mebli niezbędnych do zarządzania

projektem;

działania informacyjno-promocyjne związane z

realizacją projektu (np. zakup materiałów promocyjnych i

informacyjnych, zakup ogłoszeń prasowych);

koszty zabezpieczenia prawidłowej realizacji

umowy;

inne – o ile są bezpośrednio związane z

koordynacją i zarządzaniem projektem.

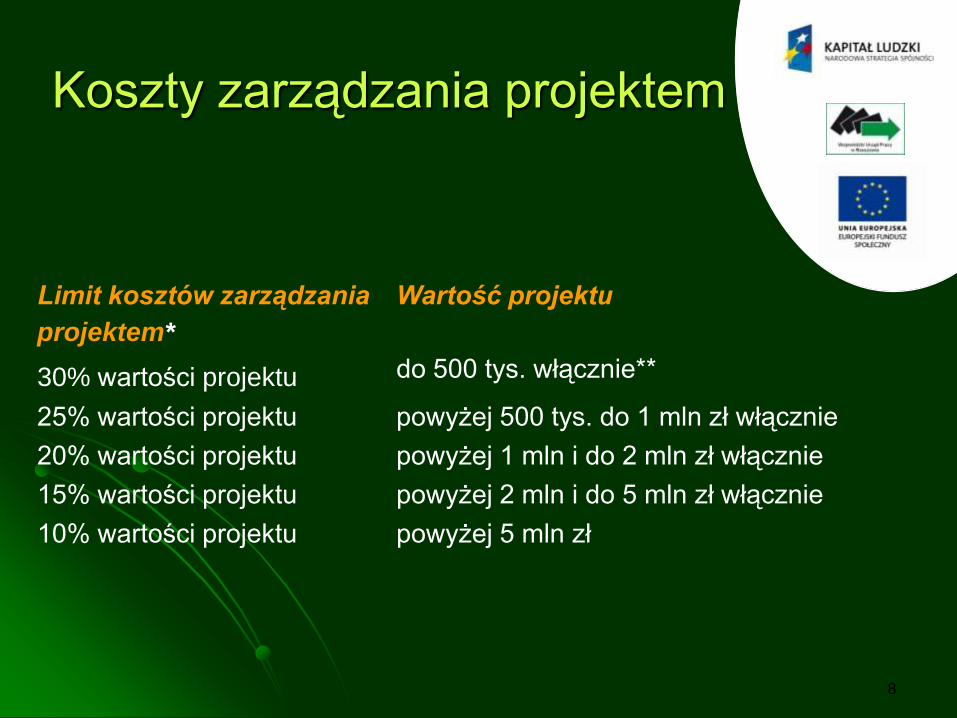

Koszty zarządzania projektem

Limit kosztów zarządzania

projektem*

Wartość projektu

30% wartości projektu do 500 tys. włącznie**

25% wartości projektu powyżej 500 tys. do 1 mln zł włącznie

20% wartości projektu powyżej 1 mln i do 2 mln zł włącznie

15% wartości projektu powyżej 2 mln i do 5 mln zł włącznie

10% wartości projektu powyżej 5 mln zł

8

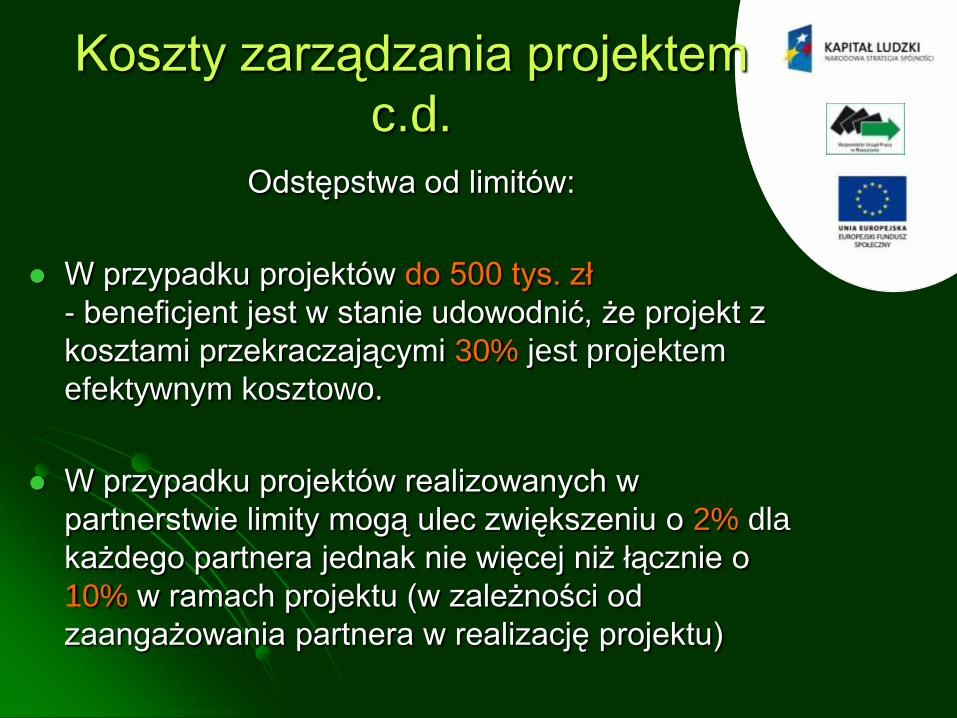

Koszty zarządzania projektem

c.d.

Odstępstwa od limitów:

W przypadku projektów do 500 tys. zł

- beneficjent jest w stanie udowodnić, że projekt z

kosztami przekraczającymi 30% jest projektem

efektywnym kosztowo.

W przypadku projektów realizowanych w

partnerstwie limity mogą ulec zwiększeniu o 2% dla

każdego partnera jednak nie więcej niż łącznie o

10% w ramach projektu (w zależności od

zaangażowania partnera w realizację projektu)

Rozliczanie

Koszty pośrednie

Wg rzeczywiście poniesionych wydatków

Ryczałtem

(proporcjonalnie do kosztów bezpośrednich)

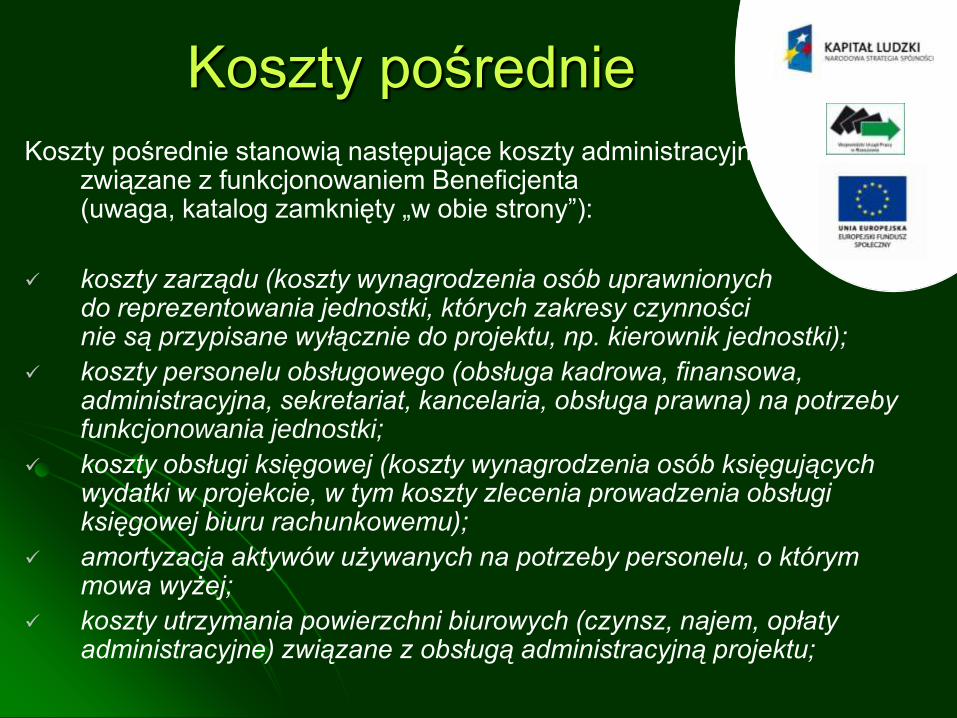

Koszty pośrednie

Koszty pośrednie stanowią następujące koszty administracyjne związane z funkcjonowaniem Beneficjenta (uwaga, katalog zamknięty „w obie strony”):

koszty zarządu (koszty wynagrodzenia osób uprawnionych do reprezentowania jednostki, których zakresy czynności nie są przypisane wyłącznie do projektu, np. kierownik jednostki);

koszty personelu obsługowego (obsługa kadrowa, finansowa, administracyjna, sekretariat, kancelaria, obsługa prawna) na potrzeby funkcjonowania jednostki;

koszty obsługi księgowej (koszty wynagrodzenia osób księgujących wydatki w projekcie, w tym koszty zlecenia prowadzenia obsługi księgowej biuru rachunkowemu);

amortyzacja aktywów używanych na potrzeby personelu, o którym mowa wyżej;

koszty utrzymania powierzchni biurowych (czynsz, najem, opłaty administracyjne) związane z obsługą administracyjną projektu;

Koszty pośrednie opłaty za energię elektryczną, cieplną, gazową

i wodę, opłaty przesyłowe, opłaty za odprowadzanie ścieków w zakresie związanym z obsługa administracyjną projektu;

koszty usług pocztowych, telefonicznych, telegraficznych, teleksowych, internetowych, kurierskich związanych z obsługą administracyjną projektu;

koszty usług powielania dokumentów związanych z obsługą administracyjną projektu;

koszty materiałów biurowych i artykułów piśmienniczych związanych z obsługą administracyjną projektu;

koszty ubezpieczeń majątkowych;

koszty ochrony;

koszty sprzątania pomieszczeń związanych z obsługą administracyjną projektu, w tym środki do utrzymania ich czystości oraz dezynsekcję, dezynfekcję, deratyzację tych pomieszczeń.

Koszty, o których mowa wyżej nie mogą być wykazywanew ramach kosztów bezpośrednich, w szczególności wzadaniu „zarządzanie projektem”.

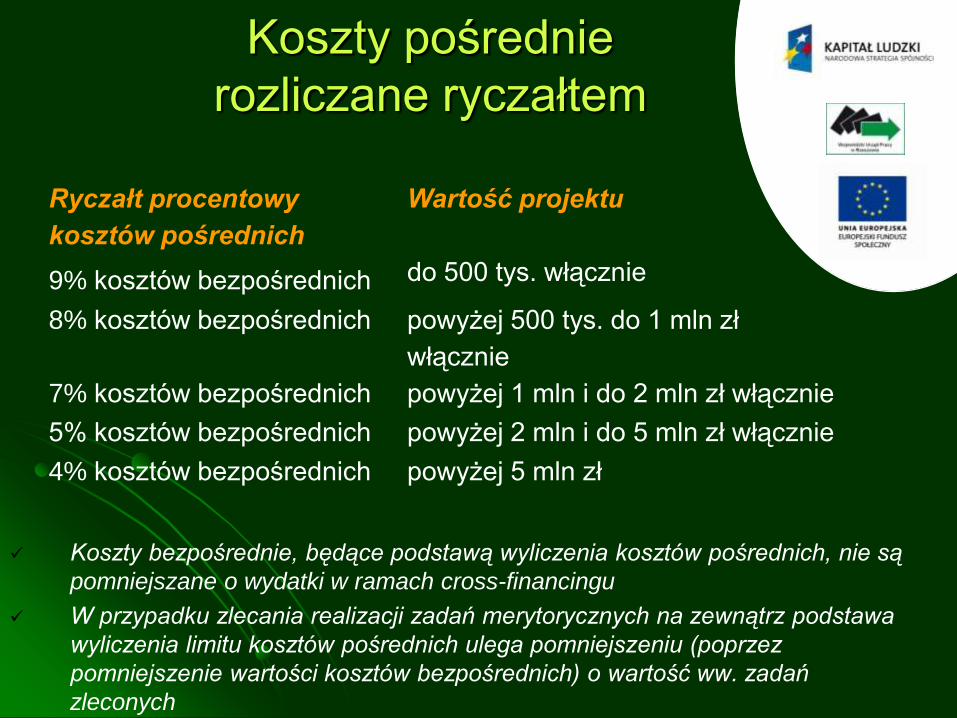

Koszty pośrednie

rozliczane ryczałtem

Koszty bezpośrednie, będące podstawą wyliczenia kosztów pośrednich, nie są

pomniejszane o wydatki w ramach cross-financingu

W przypadku zlecania realizacji zadań merytorycznych na zewnątrz podstawa

wyliczenia limitu kosztów pośrednich ulega pomniejszeniu (poprzez

pomniejszenie wartości kosztów bezpośrednich) o wartość ww. zadań

zleconych

Ryczałt procentowy

kosztów pośrednich

Wartość projektu

9% kosztów bezpośrednich do 500 tys. włącznie

8% kosztów bezpośrednich powyżej 500 tys. do 1 mln zł

włącznie

7% kosztów bezpośrednich powyżej 1 mln i do 2 mln zł włącznie

5% kosztów bezpośrednich powyżej 2 mln i do 5 mln zł włącznie

4% kosztów bezpośrednich powyżej 5 mln zł

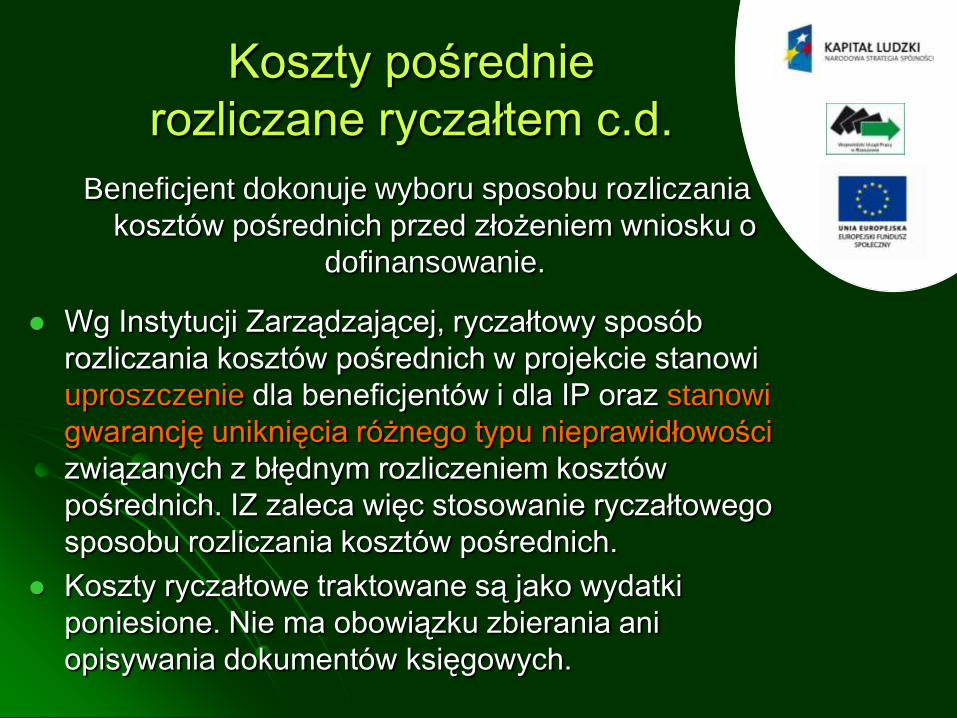

Koszty pośrednie

rozliczane ryczałtem c.d.

Beneficjent dokonuje wyboru sposobu rozliczania

kosztów pośrednich przed złożeniem wniosku o

dofinansowanie.

Wg Instytucji Zarządzającej, ryczałtowy sposób

rozliczania kosztów pośrednich w projekcie stanowi

uproszczenie dla beneficjentów i dla IP oraz stanowi

gwarancję uniknięcia różnego typu nieprawidłowości

związanych z błędnym rozliczeniem kosztów

pośrednich. IZ zaleca więc stosowanie ryczałtowego

sposobu rozliczania kosztów pośrednich.

Koszty ryczałtowe traktowane są jako wydatki

poniesione. Nie ma obowiązku zbierania ani

opisywania dokumentów księgowych.

Cross-financingRodzaje wydatków kwalifikowalnych:

zakup oraz leasing (finansowy i zwrotny) pojazdów oraz

mebli bez względu na ich wartość;

zakup oraz leasing (finansowy i zwrotny) sprzętu

rozumianego jako środki trwałe, z wyłączeniem pojazdów i

mebli, których wartość początkowa jest równa lub wyższa

od 350 zł;

zakup oraz leasing (finansowy i zwrotny) sprzętu

rozumianego jako środki trwałe, z wyłączeniem pojazdów i

mebli, których wartość początkowa jest równa lub wyższa

od 350 zł celem przekazania uczestnikom projektu; Uczestnik projektu nie może zbyd za uzyskaniem korzyści finansowej sprzętu otrzymanego w ramach projektu

dostosowywanie i/lub adaptacja budynków, pomieszczeń i

miejsc pracy.

Wkład własnyUjęcie w części IV Budżet projektu (wkład pomniejsza dotację!)

Pieniężny Każdy wydatek w budżecie (w tym koszty

pośrednie rozliczane ryczałtem);

Nie ma konieczności wskazywania, jaki wydatek zostanie pokryty z wkładu własnego

Niepieniężny

Typy: Składniki majątku beneficjenta lub materiały (w tym sale w

cenach rynkowych)

Świadczenia wykonywane przez wolontariuszy

Wartość ma zostać w niezależny sposób potwierdzonadokumentami uzupełniającymi o wartości dowodowej równoważnejfakturom (wycena rynkowa)

Konieczność pokazania pozycji kosztowych w budżecieszczegółowym

Koszty wynagrodzenia

personelu Kwalifikowalność nagród i premii:

Doprecyzowanie, że wydatki na premie i nagrody są kwalifikowalne pod warunkiem, że ich wysokość odpowiada stawkom stosowanym u Beneficjenta (dotychczas jedynie ogólny zapis o wynagrodzeniu personelu projektu, bez wskazywania ww. składników wynagrodzenia).

Dodanie warunku kwalifikowania premii i nagród:

przyznawane są w związku z zaangażowaniem do realizacji zadao związanych z PO KL na podstawie stosunku pracy

Koszty wynagrodzenia

personelu c.d.

Dodatkowe wynagrodzenie roczne

(tzw. „trzynastka”):

Kwalifikowanie wyłącznie jeśli wynika z właściwych

przepisów prawa pracy

odpowiada proporcji, w której wynagrodzenie będące

podstawą jego naliczenia jest rozliczane w ramach

projektu.

Koszty wynagrodzenia

personelu c.d.Kwalifikowalność dodatków:

Kwalifikowalne do wysokości 40% wynagrodzenia

(obejmującego wszystkie składniki wynagrodzenia, które

mogą stanowić podstawę do wyliczenia wysokości dodatku

zgodnie z obowiązującymi przepisami), z zastrzeżeniem, że

przekroczenie tego limitu może wynikać wyłącznie z aktów

prawa powszechnie obowiązującego

Wysokość dodatku uzależniona jest od zakresu

dodatkowych obowiązków

W przypadku wykonywania zadań w kilku projektach u tego

samego Beneficjenta personelowi projektu przyznawany jest

wyłącznie jeden dodatek

Kwalifikowalne o ile zostały przyznane zgodnie z

obowiązującymi przepisami prawa pracy

Zatrudnienie personelu

Łączenie pracy w kilku projektach:

Rozszerzenie warunków kwalifikowania wydatków

związanych z zatrudnieniem osoby zaangażowanej w

realizację zadań w więcej niż jednym projekcie:

łączne zaangażowanie w realizację zadań we

wszystkich projektach NSRO nie przekracza 240

godzin miesięcznie

Wyłączono obowiązek prowadzenia ewidencji godzin i

zadań w przypadku, gdy osoba wykonuje prace w ramach

kilku projektów na podstawie jednego stosunku pracy

Wyłączono obowiązek prowadzenia ewidencji godzin i

zadań w przypadku umów, w wyniku których następuje

wykonanie oznaczonego dzieła, np. raportu z badania lub

ekspertyzy.

Zatrudnienie personelu c.d.

Niekwalifikowalne jest wynagrodzenie personelu projektu

zatrudnionego jednocześnie w instytucji uczestniczącej w

realizacji PO KL na podstawie stosunku pracy, chyba

że nie zachodzi konflikt interesów lub podwójne

finansowanie.

Konflikt interesów jest rozumiany jako naruszenie

zasady bezinteresowności i bezstronności, tj. w szczególności:

przyjmowanie jakiejkolwiek formy zapłaty za wykonywanie

zadań mających związek lub kolidujących ze stanowiskiem

służbowym, podejmowanie dodatkowego zatrudnienia lub

zajęcia zarobkowego mogącego mieć negatywny wpływ na

sprawy prowadzone w ramach obowiązków służbowych,

prowadzenie szkoleń, o ile mogłoby to mieć negatywny wpływ

na bezstronność prowadzenia spraw służbowych.

Zatrudnienie personelu c.d.

Podwójnym finansowaniem jest:

finansowanie w ramach umowy cywilnoprawnej

zadań osoby stanowiącej personel projektu, które

mieszczą się w zakresie obowiązków służbowych

wynikających ze stosunku pracy tej osoby

Reguła proporcjonalności Reguła proporcjonalności dotyczy rozliczenia projektu pod względem finansowym w zależności od stopnia osiągnięcia założeń merytorycznych określonych we wniosku o dofinansowanie.

W przypadku niespełnienia kryterium dostępu w ramach projektu – podmiot będący stroną umowy może uznać wszystkie wydatki dotychczas rozliczone w ramach projektu za niekwalifikowalne.

W przypadku niespełnienia kryterium strategicznego w ramach projektu lub nieosiągnięcia celu projektu –wysokość wydatków w dotychczas zatwierdzonych wnioskach o płatność może zostać proporcjonalnie zmniejszona, co jednocześnie oznacza odpowiednie obniżenie kwoty dofinansowania określonej w umowie o dofinansowanie projektu.

Reguła proporcjonalności c.d.

Reguła weryfikowana jest według stanu na zakończenie realizacji projektu na etapie weryfikacji końcowego wniosku o płatność.

Zmniejszenie dofinansowania dotyczy wydatków związanych z tym zadaniem merytorycznym (zadaniami merytorycznymi), którego założenia nie zostały osiągnięte lub kosztów zarządzania projektem i kosztów pośrednich

W przypadku projektów partnerskich sposób egzekwowania przez Beneficjenta od partnerów projektu skutków wynikających z zastosowania reguły proporcjonalności z powodu nieosiągnięcia założeń projektu z winy partnera reguluje umowa partnerska.

Reguła proporcjonalności c.d.

Reguła proporcjonalności nie ma zastosowania w przypadku wystąpienia siły wyższej.

Siła wyższa – zdarzenie zewnętrzne w stosunku do powołującego się na nią podmiotu, niemożliwe do przewidzenia (prawdopodobieostwo jego zajścia w danej sytuacji uznano za nikłe), zaś jego skutki są niemożliwe do zapobieżenia; jako siłę wyższą traktuje się katastrofalne działania przyrody (np. niezwykłe mrozy, powódź) oraz akty władzy ustawodawczej i wykonawczej (np. wywłaszczenie), jak też niektóre zaburzenia życia zbiorowego (np. zamieszki uliczne).

Spotkanie informacyjne współfinansowane

przez Unię Europejską

w ramach Europejskiego Funduszu Społecznego

Wydział Rozwoju Kształcenia

i Kompetencji WUP w Rzeszowie