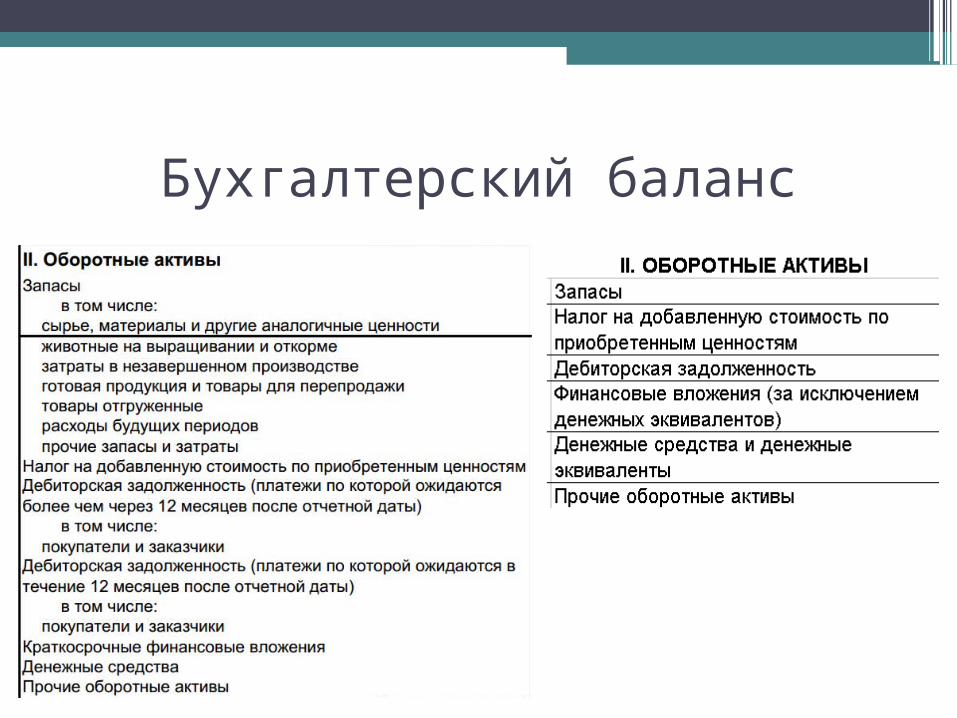

Бухгалтерский баланс.Статья «Запасы»

По статье «Запасы» раздела «Оборотные активы» бухгалтерского баланса показываются остатки запасов:

• сырья,

• основных и вспомогательных материалов,

• топлива,

• покупных полуфабрикатов и комплектующих изделий,

• запасных частей,

• тары,

• специальных приспособлений, специального оборудования и специальной одежды,

• товаров,

• готовой продукции

• и других материальных ценностей.

В состав МПЗ также включаются основные средства стоимостью до 40 000 руб. за единицу, согласно лимиту, установленному в учетной политике организации.

Нормативно-правовое регулирование

При заполнении статьи «Запасы» необходимо руководствоваться: ПБУ 5/01 «Учет материально-производственных запасов», Методическими указаниями по бухгалтерскому учету

материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001г. № 119н)

Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина РФ от 26 декабря 2002г. № 135н)

В соответствии с ПБУ 5/01 материально-производственные запасы (МПЗ) – это активы:

• используемые в качестве сырья, материалов и т.п. при производстве

продукции, предназначенной для продажи (выполнения работ,

оказания услуг);

• предназначенные для продажи;

• используемые для управленческих нужд организации.

Единицей бухгалтерского учета МПЗ в зависимости от их характера,

порядка приобретения и использования может быть номенклатурный

номер, партия, однородная группа и т.п.

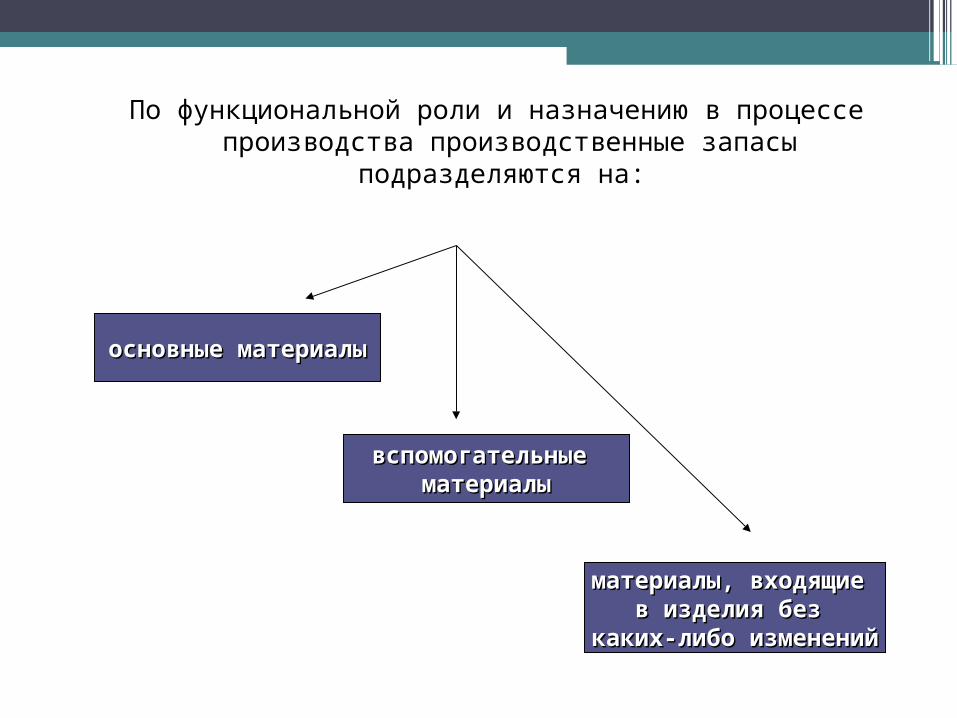

По функциональной роли и назначению в процессе производства производственные запасы подразделяются на:

основные материалыосновные материалы

вспомогательные вспомогательные материалыматериалы

материалы, входящие материалы, входящие в изделия без в изделия без

каких-либо измененийкаких-либо изменений

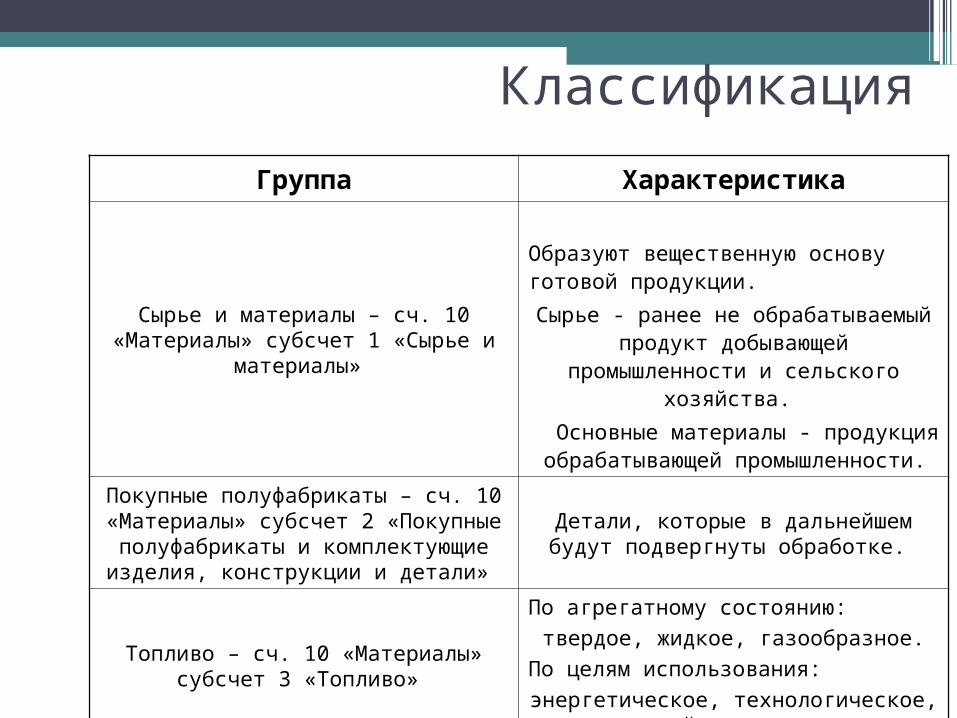

Классификация

Группа Характеристика

Сырье и материалы – сч. 10 «Материалы» субсчет 1 «Сырье и материалы»

Образуют вещественную основу готовой продукции.

Сырье - ранее не обрабатываемый продукт добывающей промышленности и сельского

хозяйства.

Основные материалы - продукция обрабатывающей промышленности.

Покупные полуфабрикаты – сч. 10 «Материалы» субсчет 2 «Покупные

полуфабрикаты и комплектующие изделия, конструкции и детали»

Детали, которые в дальнейшем будут подвергнуты обработке.

Топливо – сч. 10 «Материалы» субсчет 3 «Топливо»

По агрегатному состоянию:

твердое, жидкое, газообразное.

По целям использования:

энергетическое, технологическое, для хозяйственных нужд.

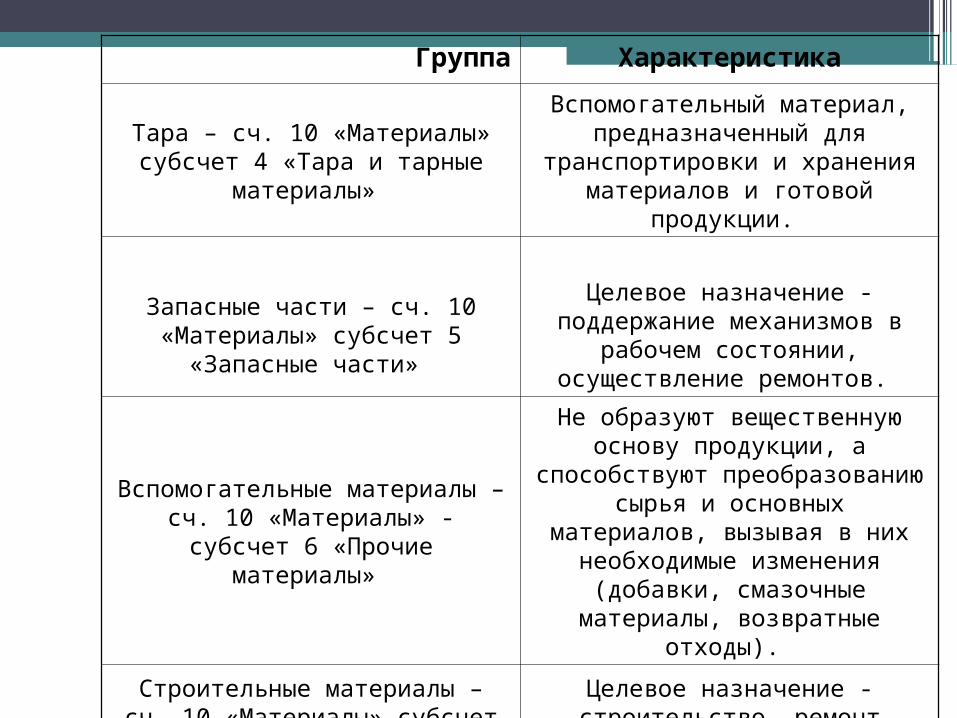

Группа Характеристика

Тара – сч. 10 «Материалы» субсчет 4 «Тара и тарные материалы»

Вспомогательный материал, предназначенный для

транспортировки и хранения материалов и готовой продукции.

Запасные части – сч. 10 «Материалы» субсчет 5 «Запасные части»

Целевое назначение - поддержание механизмов в рабочем состоянии,

осуществление ремонтов.

Вспомогательные материалы – сч. 10 «Материалы» - субсчет 6 «Прочие

материалы»

Не образуют вещественную основу продукции, а способствуют

преобразованию сырья и основных материалов, вызывая в них

необходимые изменения (добавки, смазочные материалы, возвратные

отходы).

Строительные материалы – сч. 10 «Материалы» субсчет 8

«Строительные материалы»

Целевое назначение - строительство, ремонт зданий и сооружений.

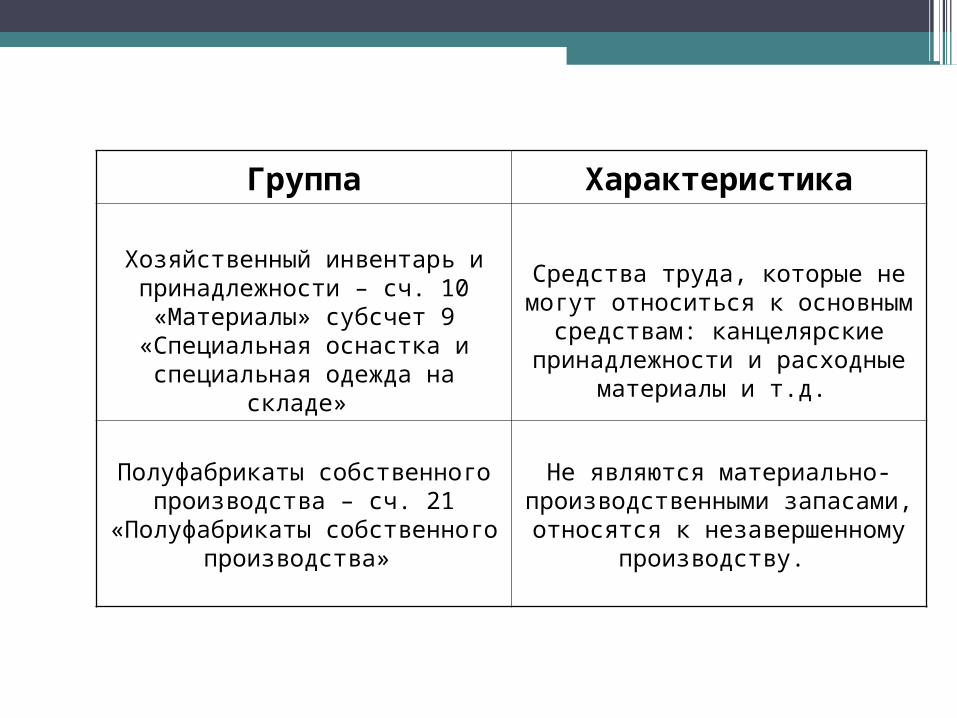

Группа Характеристика

Хозяйственный инвентарь и принадлежности – сч. 10

«Материалы» субсчет 9 «Специальная оснастка и специальная одежда на

складе»

Средства труда, которые не могут относиться к основным средствам: канцелярские принадлежности и

расходные материалы и т.д.

Полуфабрикаты собственного производства – сч. 21

«Полуфабрикаты собственного производства»

Не являются материально-производственными запасами, относятся к незавершенному

производству.

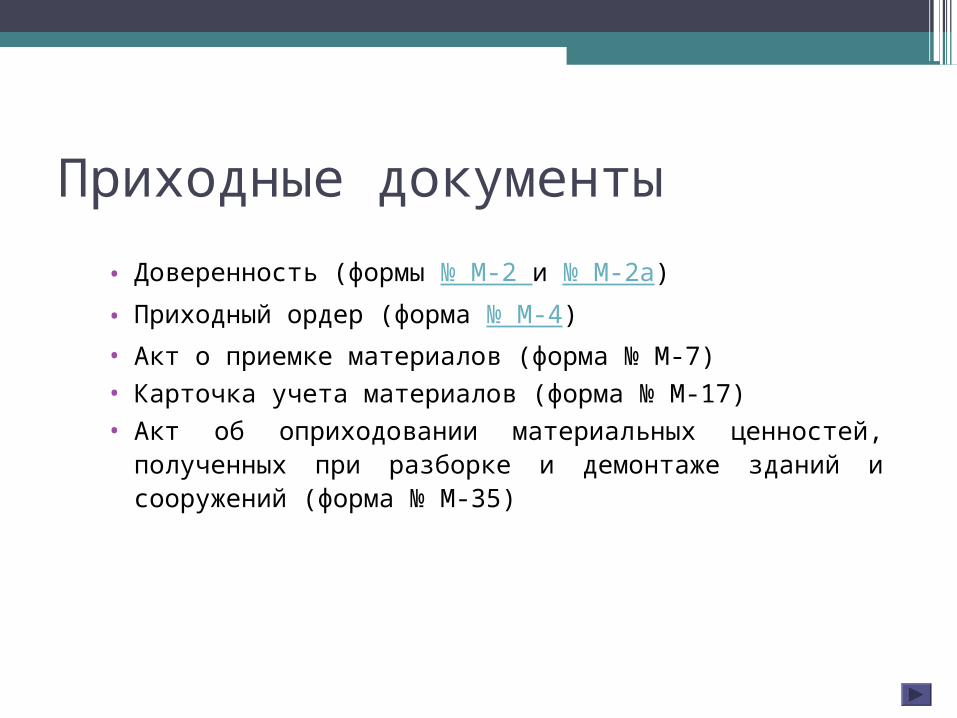

Приходные документы

• Доверенность (формы № М-2 и № М-2а)

• Приходный ордер (форма № М-4)

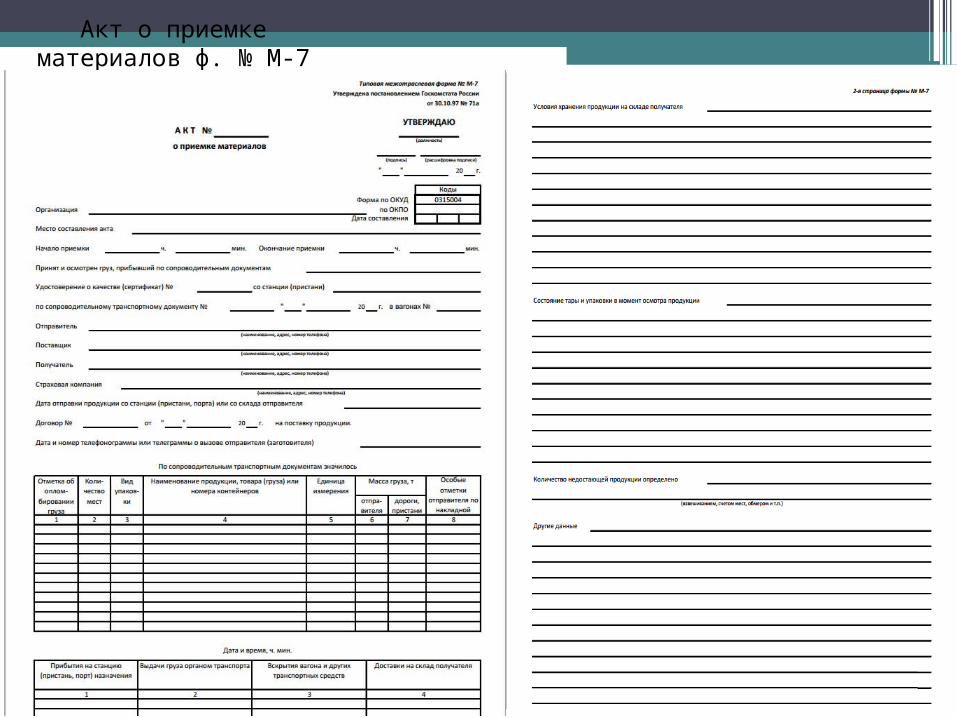

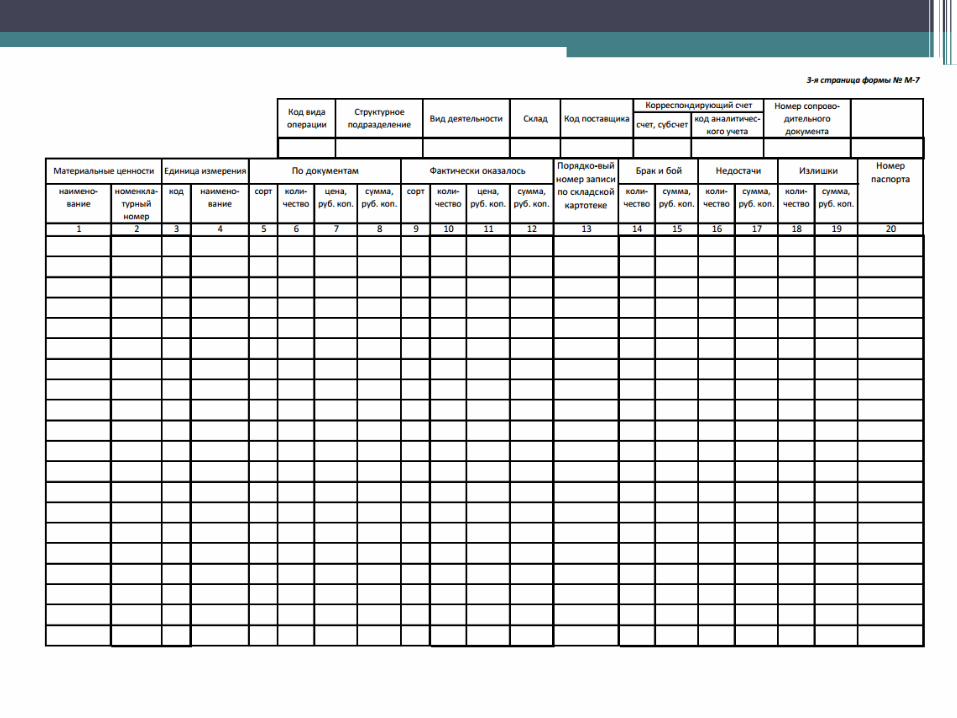

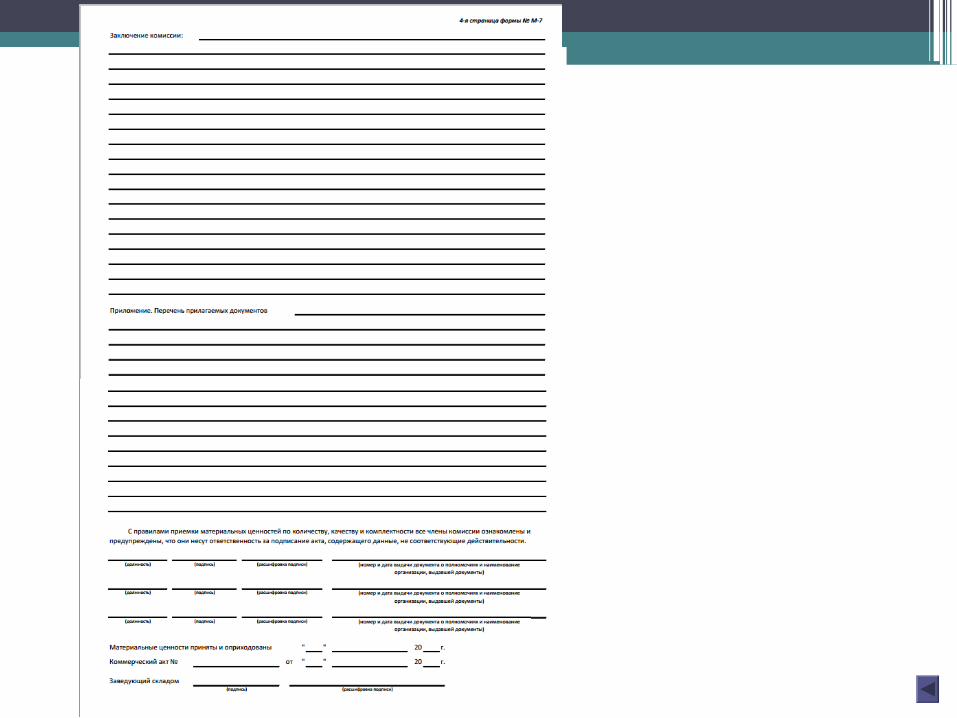

• Акт о приемке материалов (форма № М-7)

• Карточка учета материалов (форма № М-17)

• Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35)

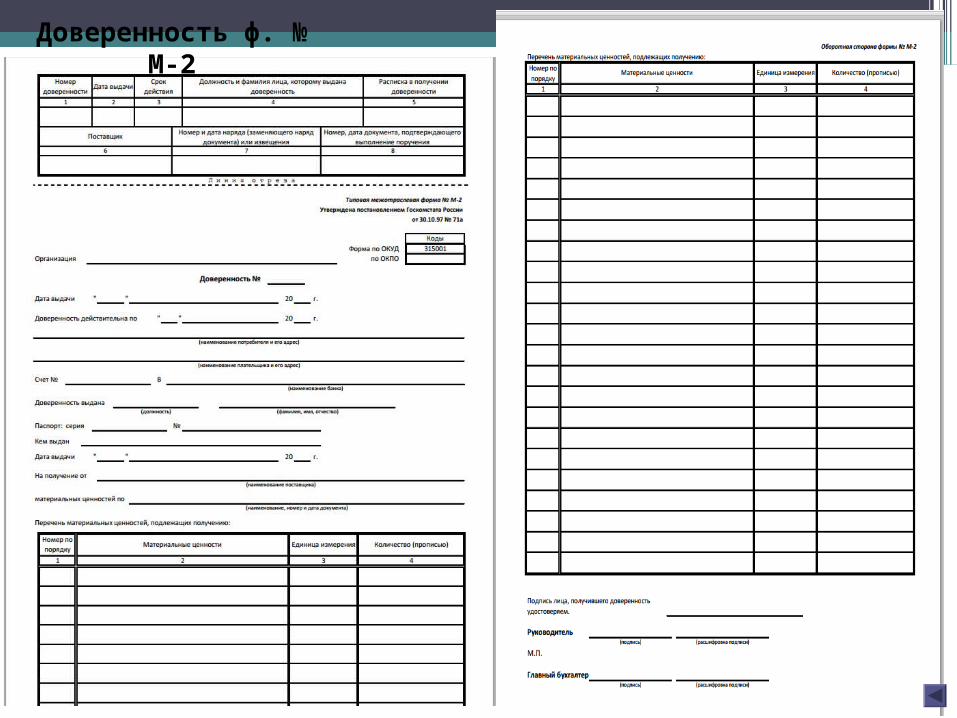

Доверенность ф. № М-2

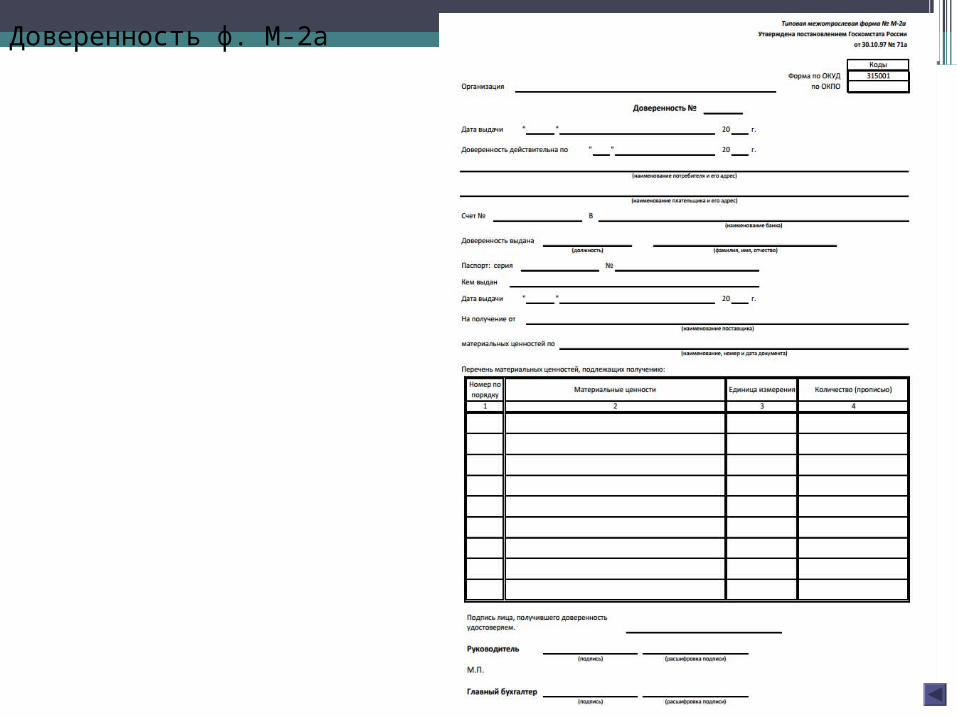

Доверенность ф. М-2а

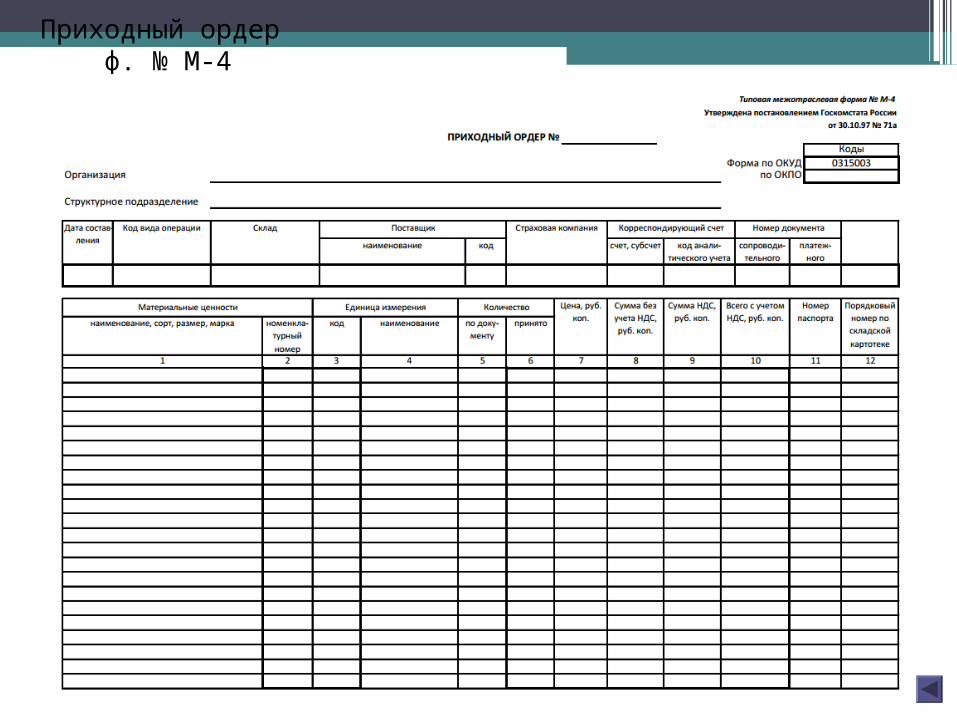

Приходный ордер ф. № М-4

Акт о приемке материалов ф. № М-7

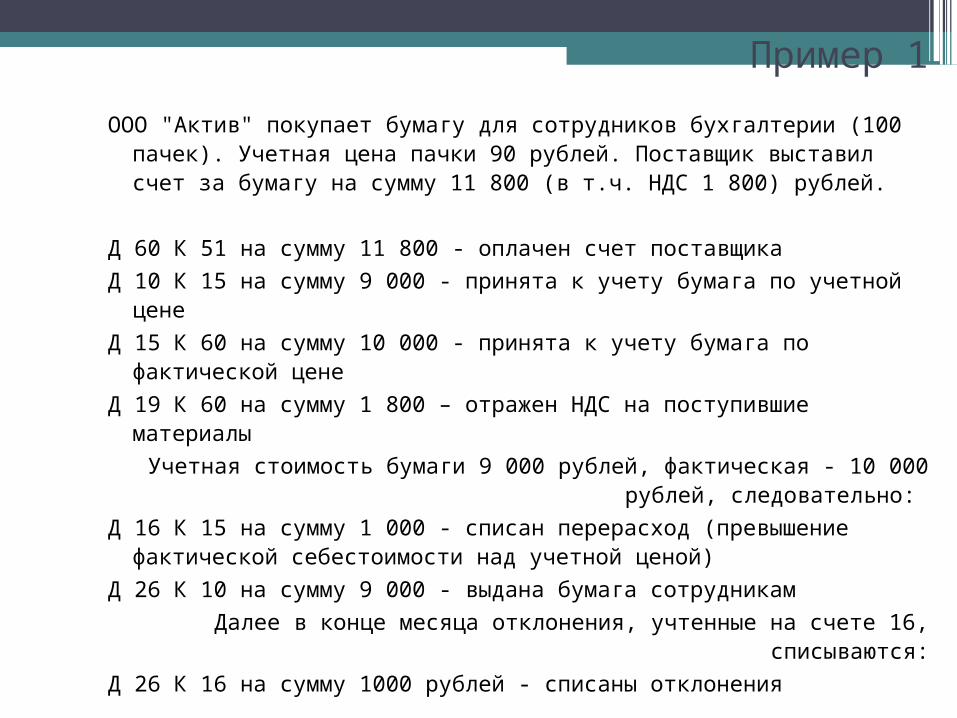

Пример 1

ООО "Актив" покупает бумагу для сотрудников бухгалтерии (100 пачек). Учетная цена пачки 90 рублей. Поставщик выставил счет за бумагу на сумму 11 800 (в т.ч. НДС 1 800) рублей.

Д 60 К 51 на сумму 11 800 - оплачен счет поставщика

Д 10 К 15 на сумму 9 000 - принята к учету бумага по учетной цене

Д 15 К 60 на сумму 10 000 - принята к учету бумага по фактической цене

Д 19 К 60 на сумму 1 800 – отражен НДС на поступившие материалы

Учетная стоимость бумаги 9 000 рублей, фактическая - 10 000 рублей, следовательно:

Д 16 К 15 на сумму 1 000 - списан перерасход (превышение фактической себестоимости над учетной ценой)

Д 26 К 10 на сумму 9 000 - выдана бумага сотрудникам

Далее в конце месяца отклонения, учтенные на счете 16, списываются:

Д 26 К 16 на сумму 1000 рублей - списаны отклонения

Транспортно-заготовительные расходы (ТЗР)

Транспортно-заготовительные расходы возникают в связи с приобретением материалов: расходы на

транспортировку и погрузку, на хранение, посреднические вознаграждения, невозмещаемые налоги

и т.д.

Бухгалтерский учет МПЗ осуществляется одним из способов:• в составе издержек обращениярасходы относятся на счет 15 "Заготовление и приобретение

материальных ценностей".• в составе стоимости купленных товароврасходы включаются в фактическую себестоимость

приобретаемых материальных ценностей, которая отражается на счете 10 "Материалы".

расходы учитывают на отдельном субсчете "Транспортно-заготовительные расходы" к счету 10 "Материалы".

Способы списания ТЗР и отклонений в стоимости материалов:

• метод среднего процента;• упрощенные методы.

Оценка тары Тара может приниматься к бухгалтерскому учету одним из способов:

• по фактической себестоимости приобретения (для приобретаемой порожней тары);

• по покупным ценам (для тары, поступающей вместе с продукцией, товарами);

• по учетным ценам (при большой номенклатуре и высокой скорости оборачиваемости тары).

Расходные документы

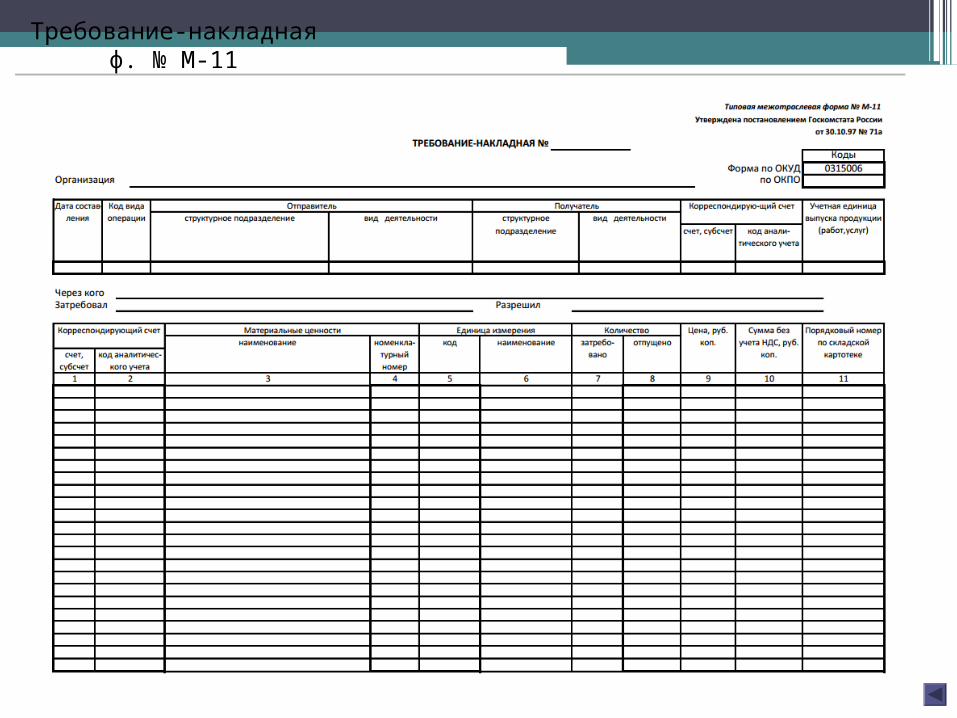

• Лимитно-заборная карта (формы № М-8 или № М-9)• Требование-накладная (форма № М-11)• Накладная на отпуск материалов на сторону (форма № М-15)

• Реестры сдачи материалов на приход и расход материалов (форма № М-13)

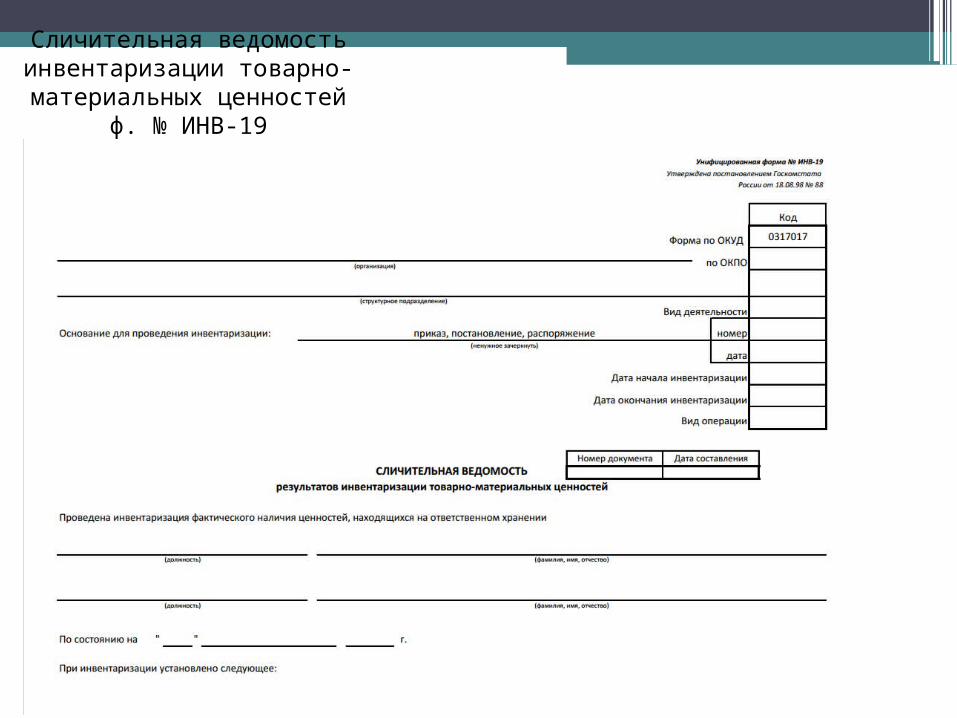

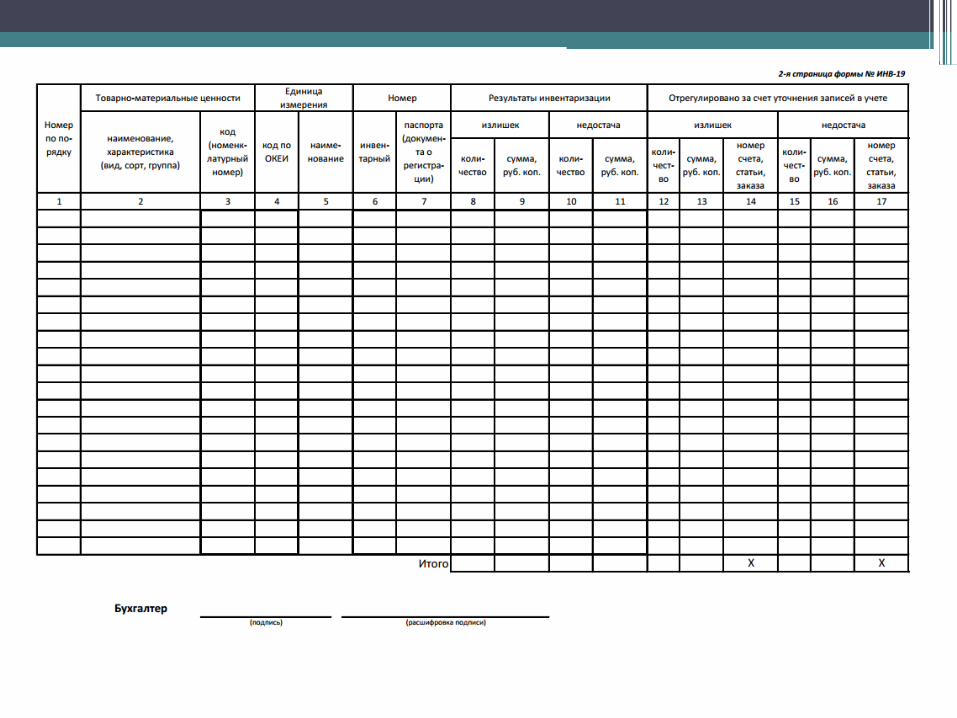

• Сличительная ведомость инвентаризации товарно-материальных ценностей (форма № ИНВ-19)

Иные документы

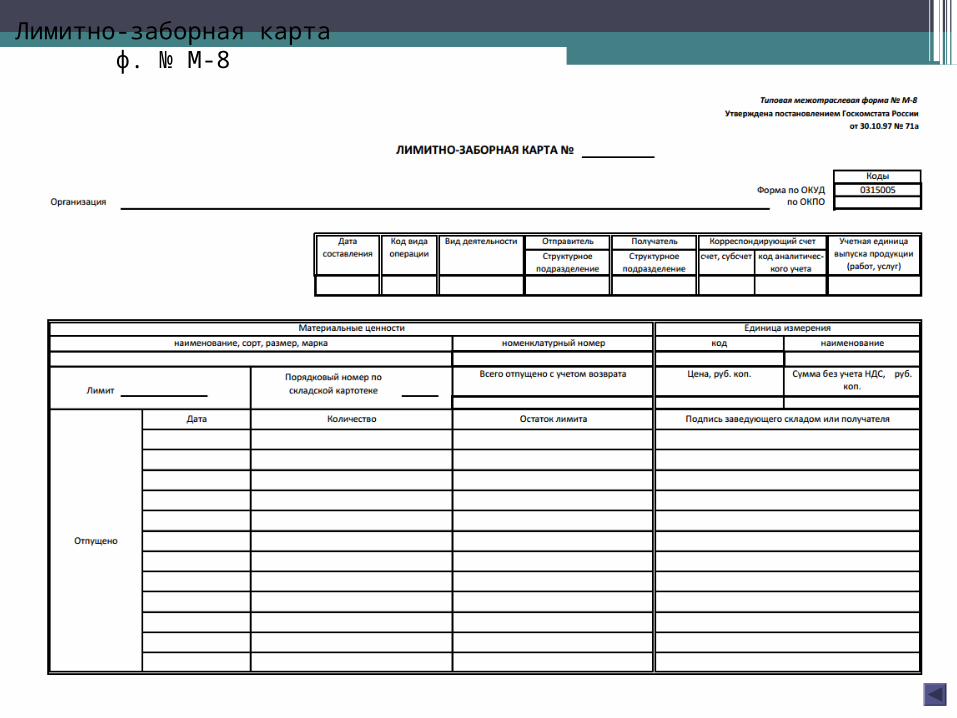

Лимитно-заборная карта ф. № М-8

Требование-накладная ф. № М-11

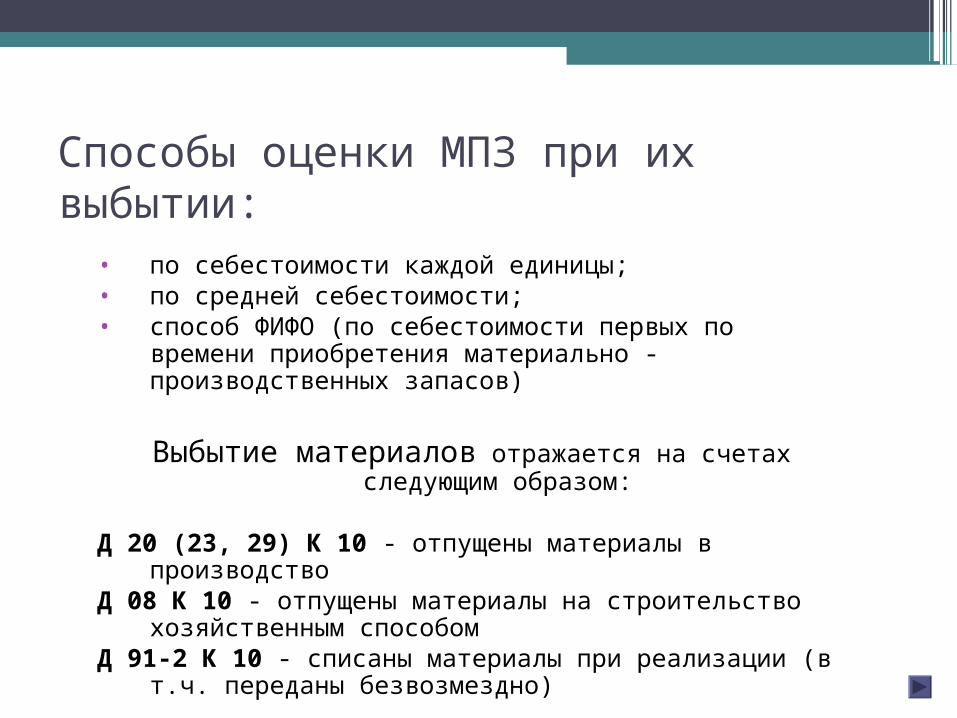

Способы оценки МПЗ при их выбытии:

• по себестоимости каждой единицы;• по средней себестоимости;• способ ФИФO (по себестоимости первых по времени

приобретения материально - производственных запасов)

Выбытие материалов отражается на счетах следующим образом:

Д 20 (23, 29) К 10 - отпущены материалы в производствоД 08 К 10 - отпущены материалы на строительство

хозяйственным способомД 91-2 К 10 - списаны материалы при реализации (в т.ч.

переданы безвозмездно)

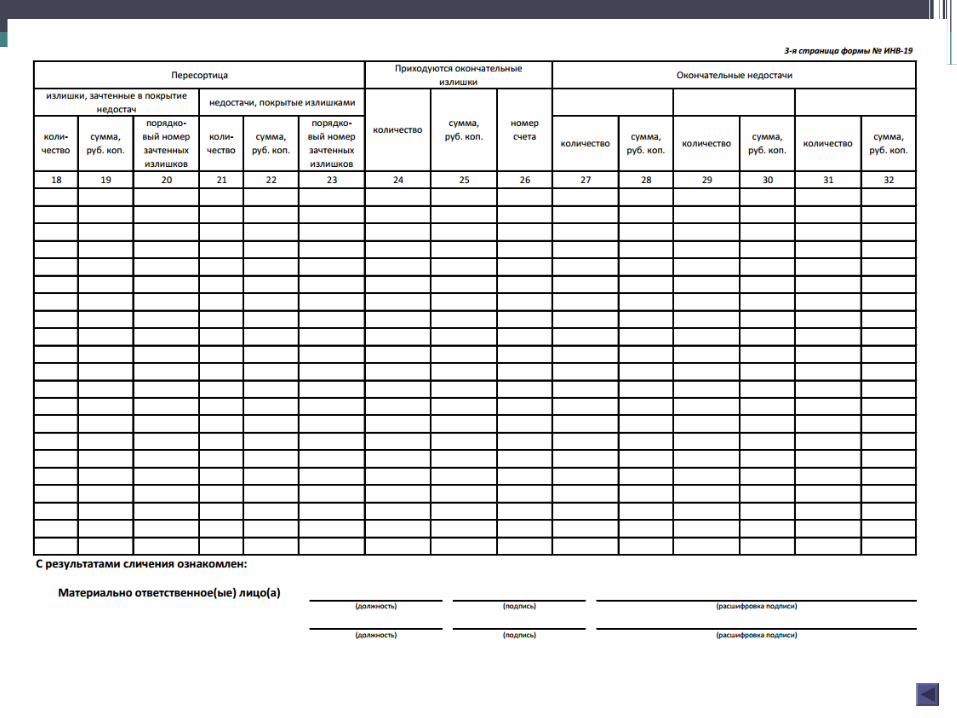

Сличительная ведомость инвентаризации товарно-

материальных ценностей ф. № ИНВ-19

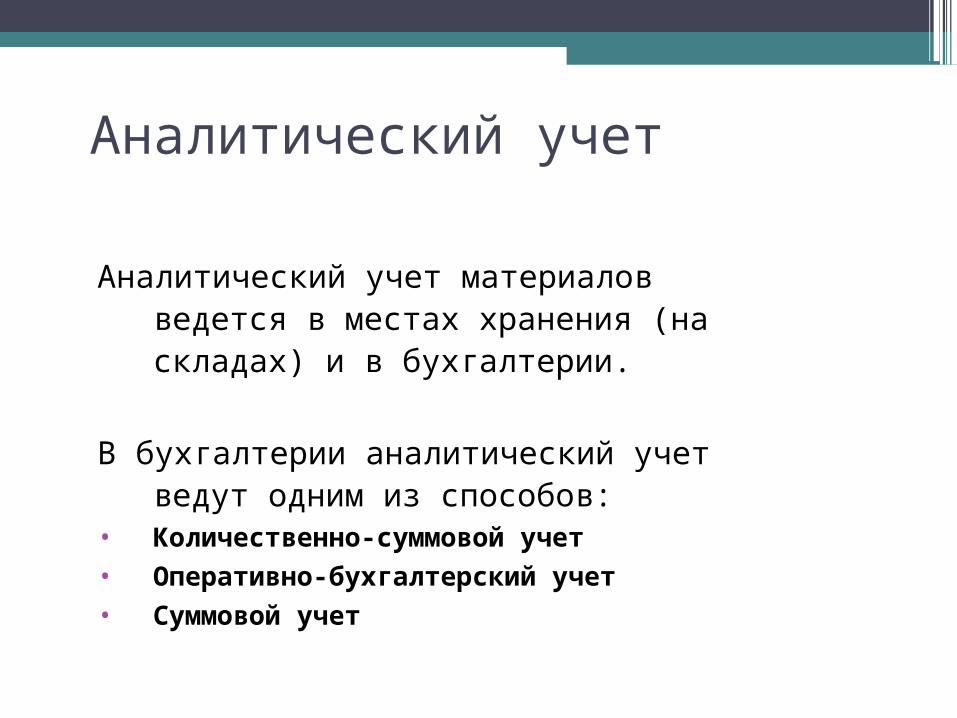

Аналитический учет

Аналитический учет материалов ведется в местах хранения (на складах) и в бухгалтерии.

В бухгалтерии аналитический учет ведут одним из способов:

• Количественно-суммовой учет

• Оперативно-бухгалтерский учет

• Суммовой учет

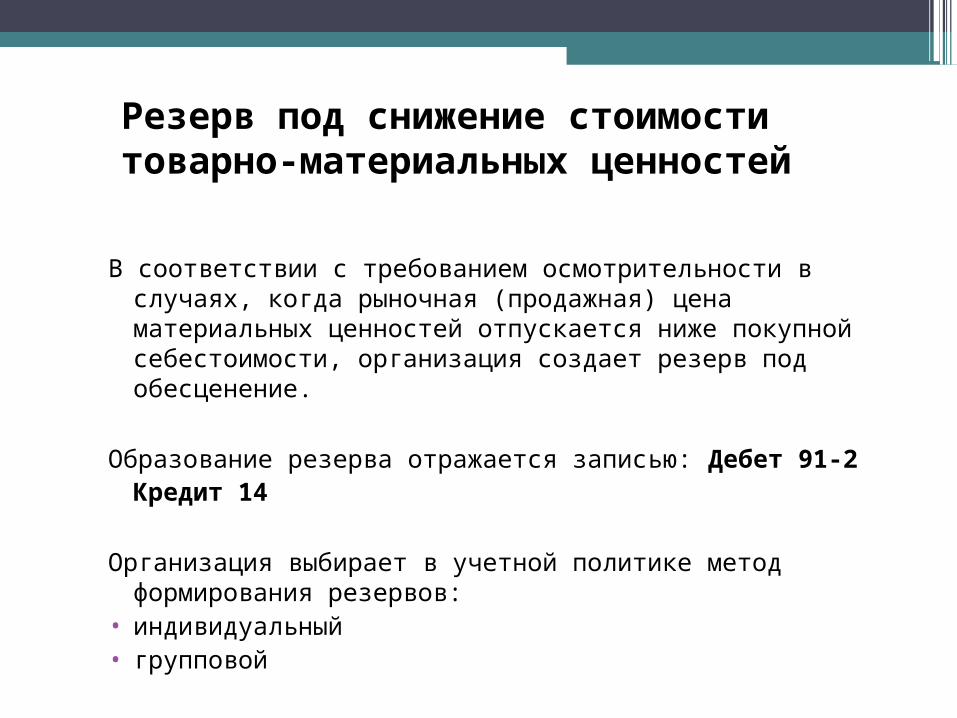

В соответствии с требованием осмотрительности в случаях, когда рыночная (продажная) цена материальных ценностей отпускается ниже покупной себестоимости, организация создает резерв под обесценение.

Образование резерва отражается записью: Дебет 91-2 Кредит 14

Организация выбирает в учетной политике метод формирования резервов:

• индивидуальный• групповой

Резерв под снижение стоимости товарно-материальных ценностей

Бухгалтерский баланс2010 г. 2011 г.

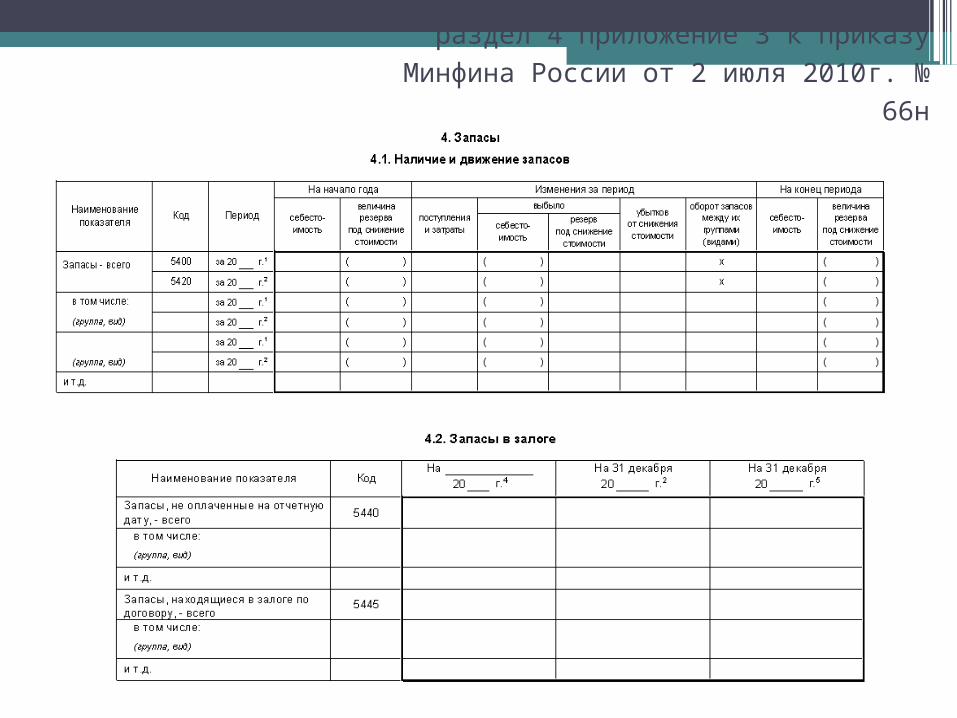

раздел 4 Приложение 3 к приказу Минфина

России от 2 июля 2010г. № 66н

Спасибо за внимание

Recommended