ОСНОВНЫЕ ВОПРОСЫ КВАЛИФИКАЦИИ И КЛАССИФИКАЦИИ НАРУШЕНИЙ В ФИНАНСОВО-БЮДЖЕТНОЙ СФЕРЕ

декабрь 2015

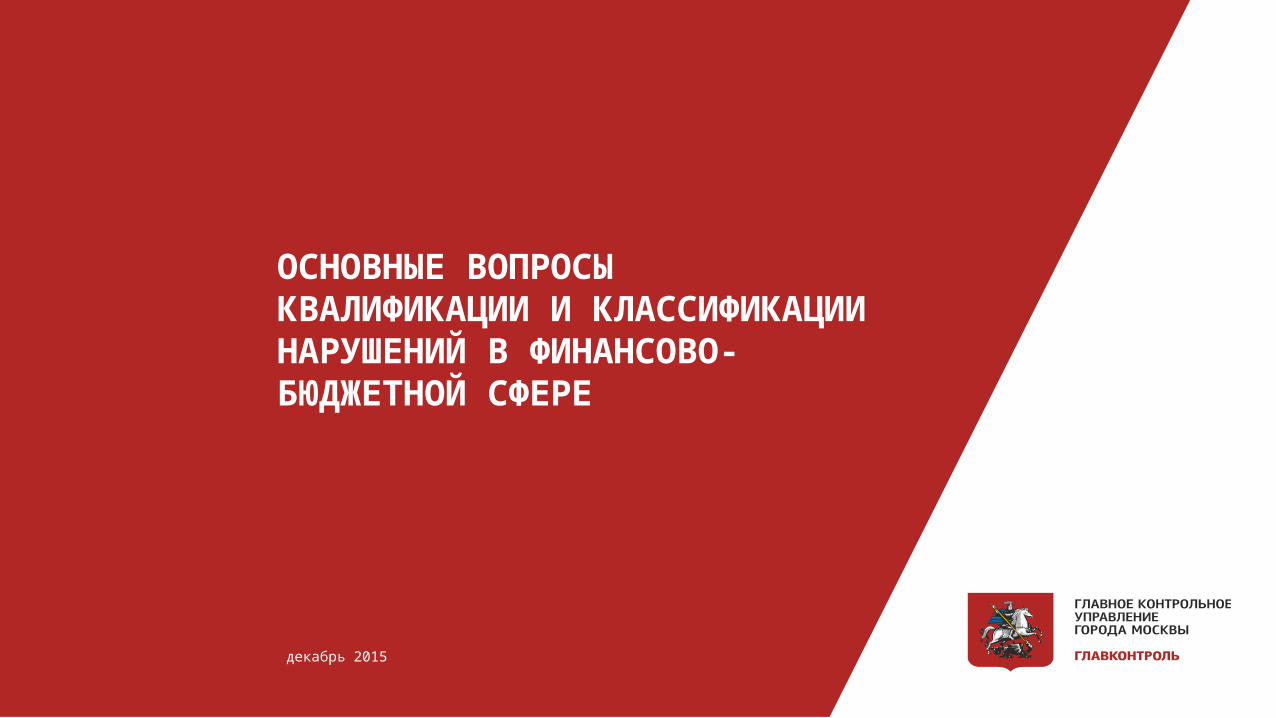

РЕАЛИЗАЦИЯ РЕЗУЛЬТАТОВ ПРОВЕРОК

Акт Заключение на

возражения

Контракт, акты приемки

Проведение проверки

Изучение нормативных документов и документов объекта контроля

Выявление действий должностных лиц, нарушающих нормативные документы

Формирование акта по результатам проверки

Обобщение и анализ выявленных фактов противоправных действий (бездействия)

Отнесение выявленных фактов противоправных действий (бездействия) к видам нарушений БЗ, ЗКС, иного законодательства

Расчет суммы нарушенийКВАЛИФИКАЦИЯ НАРУШЕНИЙ

Получение и рассмотрение объяснений объекта контроля

Выбор нарушений и нарушенных НПА из Классификатора

Формирование выводов по результатам проверки

Смета Регистры бухгалтерского учета

Контроль устранения нарушений

КОНТРОЛЬ УСТРАНЕНИЯ НАРУШЕНИЙ

Формирование представлений и (или) предписаний об устранении нарушений

Контроль устранения нарушений

Акт

Суммы нарушенийПредставление (предписание)

Описание нарушений Сроки устранения

Представление (предписание)

Учетная запись

Учетная запись

Учетная запись

Мониторинг и анализ Формирование отчетности

• Контроль сроков исполнения

представлений, предписаний

• Возбуждение дел об АП, рассмотрение

дел и исполнение постановлений

• Участие в судебном взыскании сумм

ущерба

• Направление материалов проверок в

финансовые, правоохранительные и

иные органы

Хранение дел

проверок

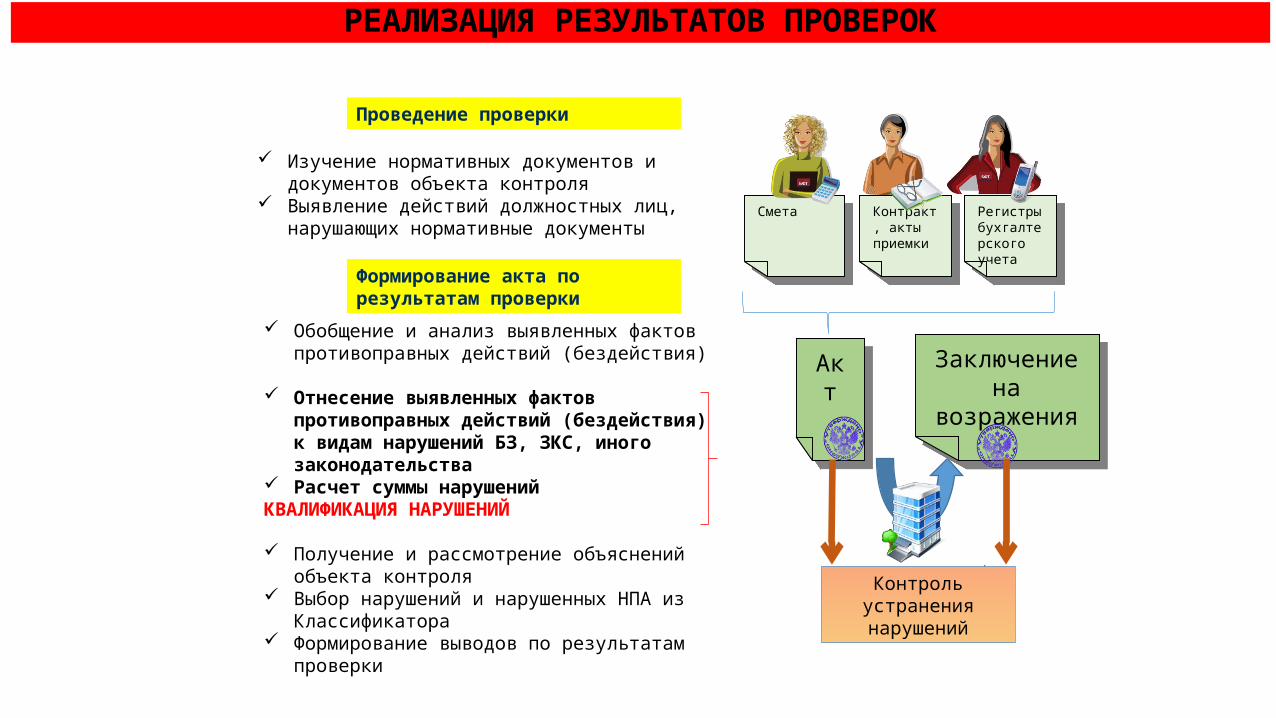

НАРУШЕНИЕ – несоблюдение конкретных положений БК РФ, иных правовых актов, регулирующих бюджетные правоотношения, законодательства о контрактной системе, иных законов и нормативных правовых актов Российской Федерации и города Москвы

ПРАВОНАРУШЕНИЕ (бюджетное правонарушение, административное правонарушение) – нарушение нормативных правовых актов, ответственность за которое предусмотрена БК РФ и КоАП РФ

ПРЕСТУПЛЕНИЕ – нарушение нормативных правовых актов, ответственность за которое предусмотрена УК РФ

ПРОТИВОПРАВНОЕ ДЕЙСТВИЕ (БЕЗДЕЙСТВИЕ) ДОЛЖНОСТНОГО ЛИЦА ОБЪЕКТА КОНТРОЛЯ

1

2

3

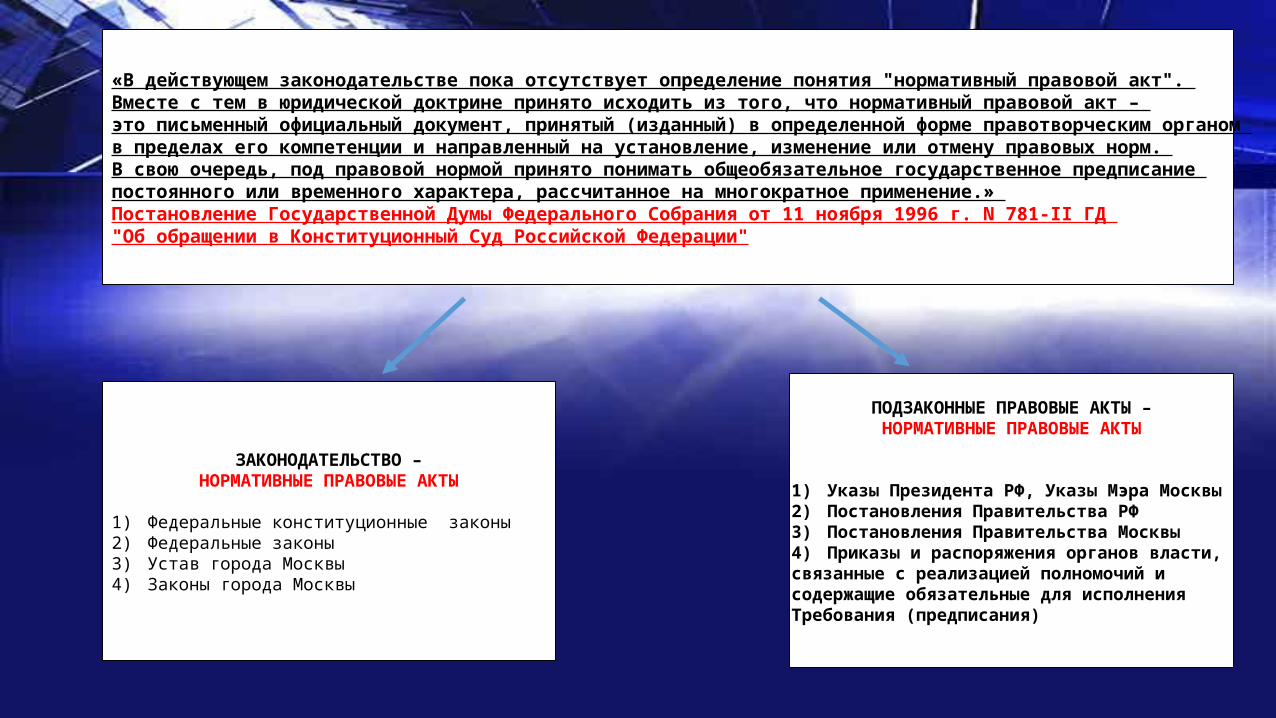

«В действующем законодательстве пока отсутствует определение понятия "нормативный правовой акт". Вместе с тем в юридической доктрине принято исходить из того, что нормативный правовой акт – это письменный официальный документ, принятый (изданный) в определенной форме правотворческим органом в пределах его компетенции и направленный на установление, изменение или отмену правовых норм. В свою очередь, под правовой нормой принято понимать общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение.» Постановление Государственной Думы Федерального Собрания от 11 ноября 1996 г. N 781-II ГД "Об обращении в Конституционный Суд Российской Федерации"

ПОДЗАКОННЫЕ ПРАВОВЫЕ АКТЫ –НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

1) Указы Президента РФ, Указы Мэра Москвы2) Постановления Правительства РФ 3) Постановления Правительства Москвы4) Приказы и распоряжения органов власти, связанные с реализацией полномочий и содержащие обязательные для исполненияТребования (предписания)

ЗАКОНОДАТЕЛЬСТВО –НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

1) Федеральные конституционные законы2) Федеральные законы3) Устав города Москвы4) Законы города Москвы

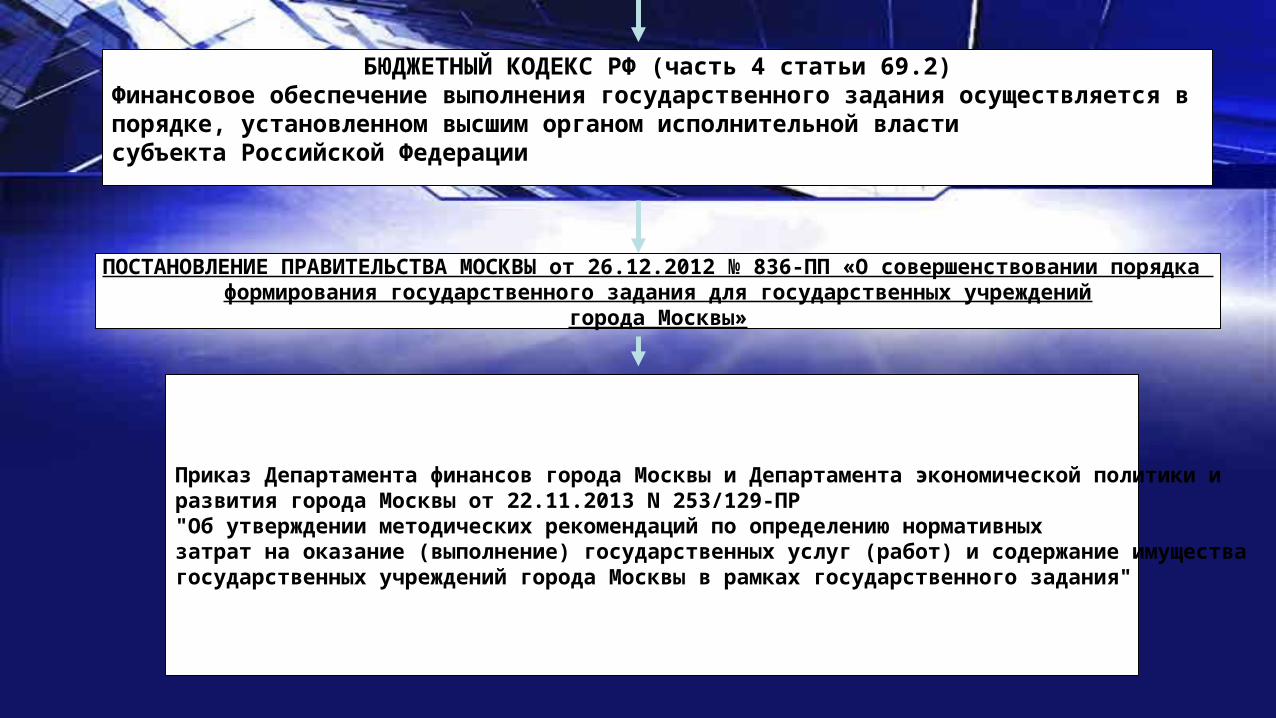

БЮДЖЕТНЫЙ КОДЕКС РФ (часть 4 статьи 69.2)Финансовое обеспечение выполнения государственного задания осуществляется в порядке, установленном высшим органом исполнительной власти субъекта Российской Федерации

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА МОСКВЫ от 26.12.2012 № 836-ПП «О совершенствовании порядка формирования государственного задания для государственных учреждений

города Москвы»

Приказ Департамента финансов города Москвы и Департамента экономической политики и развития города Москвы от 22.11.2013 N 253/129-ПР "Об утверждении методических рекомендаций по определению нормативных затрат на оказание (выполнение) государственных услуг (работ) и содержание имущества государственных учреждений города Москвы в рамках государственного задания"

1

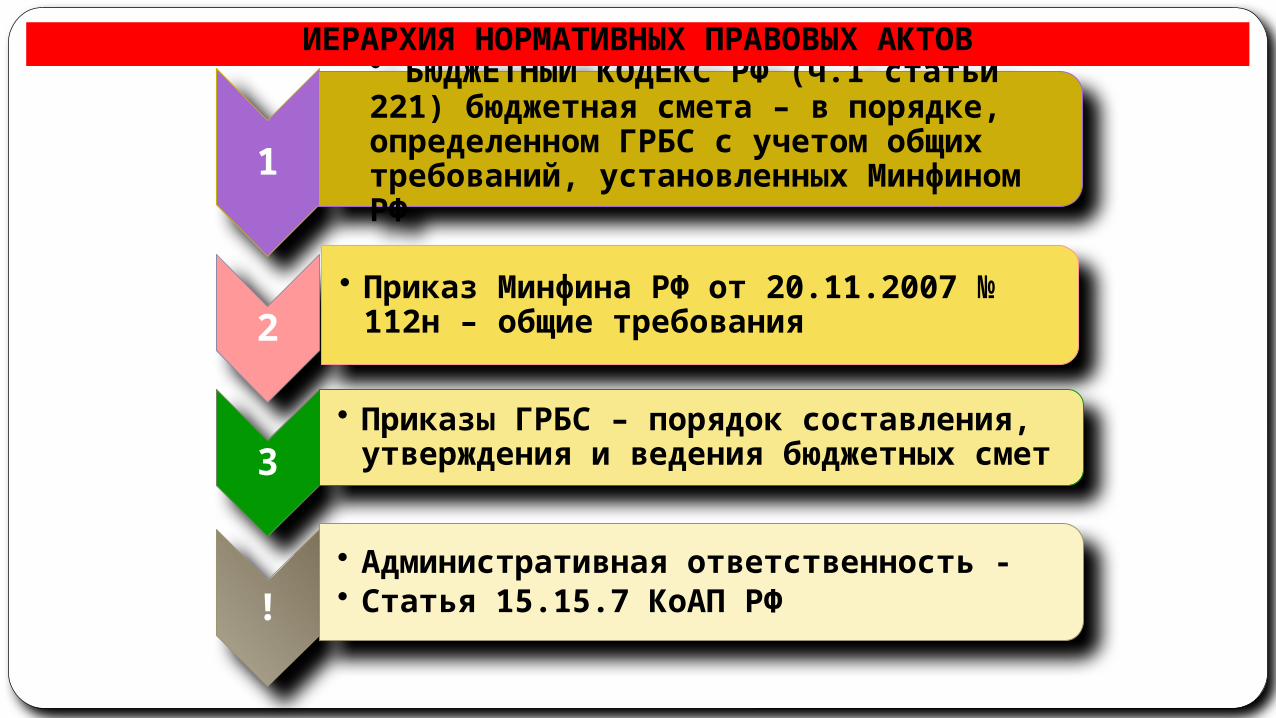

• БЮДЖЕТНЫЙ КОДЕКС РФ (ч.1 статьи 221) бюджетная смета – в порядке, определенном ГРБС с учетом общих требований, установленных Минфином РФ

2• Приказ Минфина РФ от 20.11.2007 №

112н – общие требования

3• Приказы ГРБС – порядок составления,

утверждения и ведения бюджетных смет

!• Административная ответственность -• Статья 15.15.7 КоАП РФ

ИЕРАРХИЯ НОРМАТИВНЫХ ПРАВОВЫХ АКТОВ

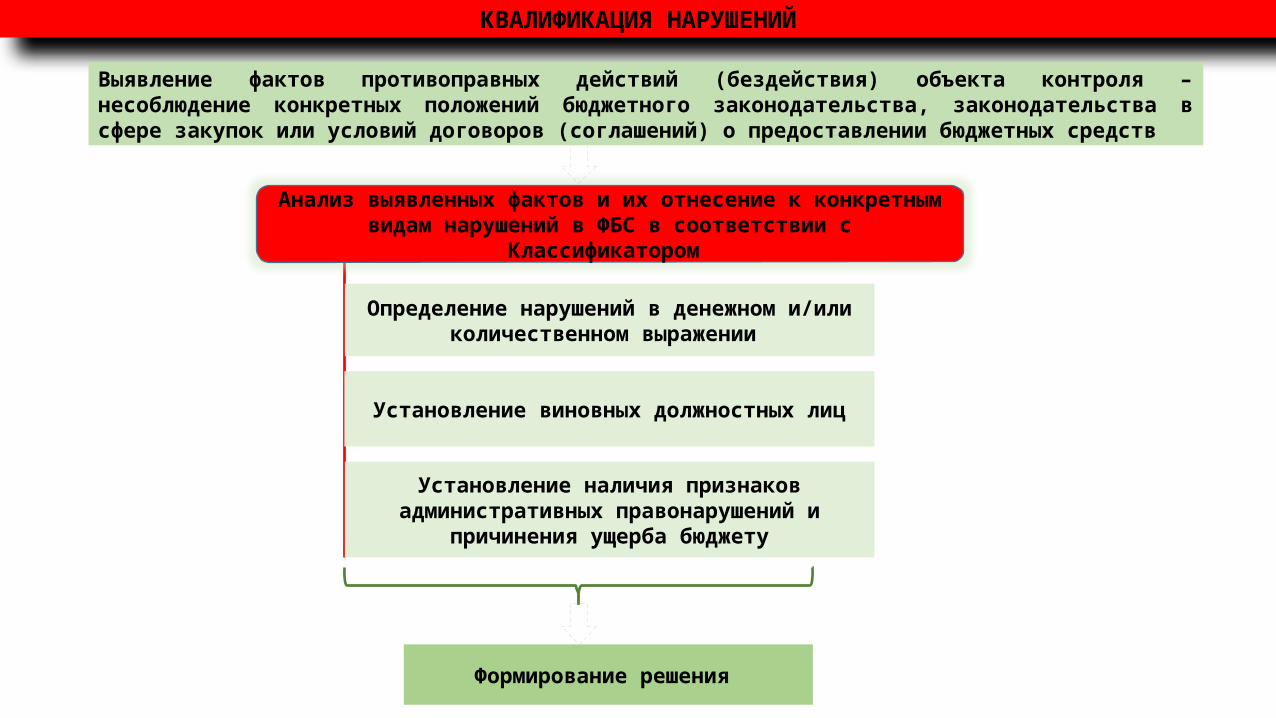

КВАЛИФИКАЦИЯ НАРУШЕНИЙ

Установление наличия признаков административных правонарушений и

причинения ущерба бюджету

Анализ выявленных фактов и их отнесение к конкретным видам нарушений в ФБС в соответствии с Классификатором

Установление виновных должностных лиц

Определение нарушений в денежном и/или количественном выражении

Выявление фактов противоправных действий (бездействия) объекта контроля – несоблюдение конкретных положений бюджетного законодательства, законодательства в сфере закупок или условий договоров (соглашений) о предоставлении бюджетных средств

Формирование решения

1

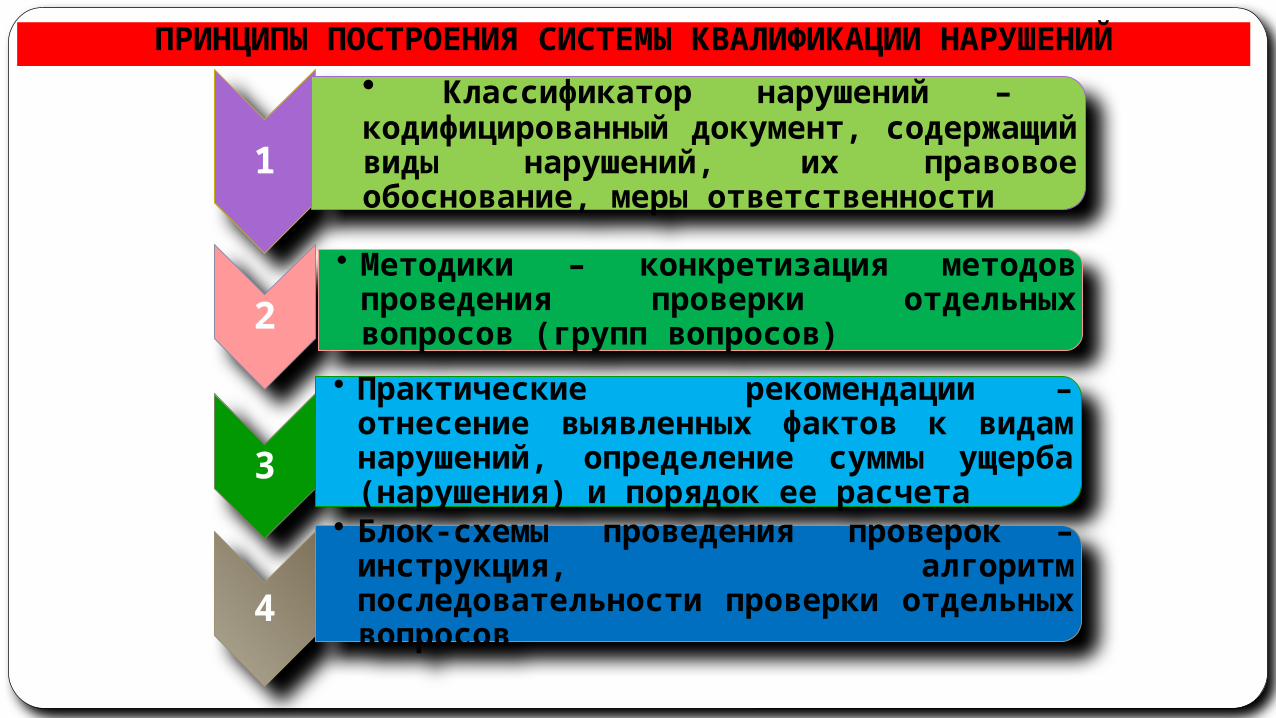

• Классификатор нарушений – кодифицированный документ, содержащий виды нарушений, их правовое обоснование, меры ответственности

2• Методики – конкретизация методов

проведения проверки отдельных вопросов (групп вопросов)

3

• Практические рекомендации – отнесение выявленных фактов к видам нарушений, определение суммы ущерба (нарушения) и порядок ее расчета

4

• Блок-схемы проведения проверок – инструкция, алгоритм последовательности проверки отдельных вопросов

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ КВАЛИФИКАЦИИ НАРУШЕНИЙ

1• Единообразие квалификации действий (бездействия) в целях учета

2• Отражение в стоимостном

выражении финансовых нарушений

3• Отражение в количественном

выражении процедурных нарушений

4• Формирование отдельных

методических рекомендаций по оценке последствий

ПРИНЦИПЫ ПОСТРОЕНИЯ КЛАССИФИКАТОРА

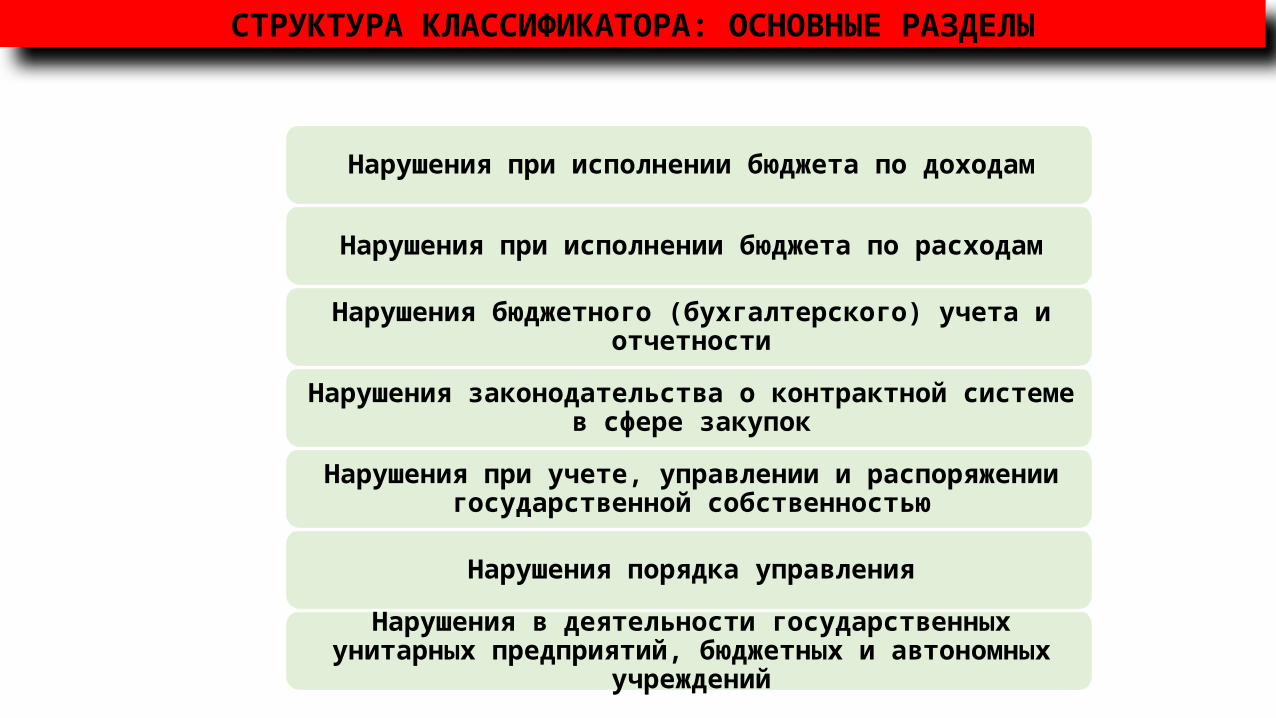

СТРУКТУРА КЛАССИФИКАТОРА: ОСНОВНЫЕ РАЗДЕЛЫ

Нарушения при исполнении бюджета по доходам

Нарушения при исполнении бюджета по расходам

Нарушения бюджетного (бухгалтерского) учета и отчетности

Нарушения законодательства о контрактной системе в сфере закупок

Нарушения при учете, управлении и распоряжении государственной собственностью

Нарушения порядка управления

Нарушения в деятельности государственных унитарных предприятий, бюджетных и автономных учреждений

СТРУКТУРА КЛАССИФИКАТОРА

БА на оказание государственных услуг

(выполнение работ), включая закупку

БА на социальную защиту населения,

предоставление инвестиций, субсидий,

трансфертов

БА на обслуживание государственного долга, исполнение

судебных актов

НАРУШЕНИЯ ПРИ ИСПОЛНЕНИИ БЮДЖЕТА ПО РАСХОДАМ

Нарушения бюджетного

процесса

Нецелевое использование

бюджетных средств

Нарушения порядка

предоставления, получения и

(или) использования

средств бюджета,

предоставляемых на

возвратной и безвозвратной

основе

Нарушения при использовании

бюджетных средств на

обеспечение выполнения

функций казенных

учреждений

Иные нарушения при расходовании

бюджетных средств, средств

государственных учреждений и предприятий

СТРУКТУРА КЛАССИФИКАТОРА: ГРУППА И ВИД НАРУШЕНИЙ

Средства на оплату труда работников ГКУ

Средства на закупку товаров, работ, услуг

Средства на уплату обязательных

платежей и возмещение вреда

НАРУШЕНИЯ ПОРЯДКА СОСТАВЛЕНИЯ, УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНЫХ СМЕТ

Отсутствие обоснований

плановых сметных

показателей, необходимых документов

Завышение (занижение)

доходной и/или расходной

части бюджетной

сметы

Отсутствие обоснований изменений, а также причин образования

экономии

Невнесение (несвоевременное внесение) изменений в бюджетную

смету

Нарушение порядка учета

бюджетных обязательств

Превышение лимитов БО

АОСтатьи 15.15.6,

15.15.7, 15.15.10,

15.15.11, 7.30

Нарушения бюджетного учета

Нарушение порядка ведения бюджетных смет и учета БО

Несвоевременное доведение лимитов БО

Нарушение законодательства в сфере закупок

Нарушение порядка предоставления бюджетной

отчетности

НАРУШЕНИЯ БЮДЖЕТНОГО ПРОЦЕССА: ВЗАИМОСВЯЗЬ НАРУШЕНИЙ И ОТВЕТСТВЕННОСТИ

Статья 15.14.

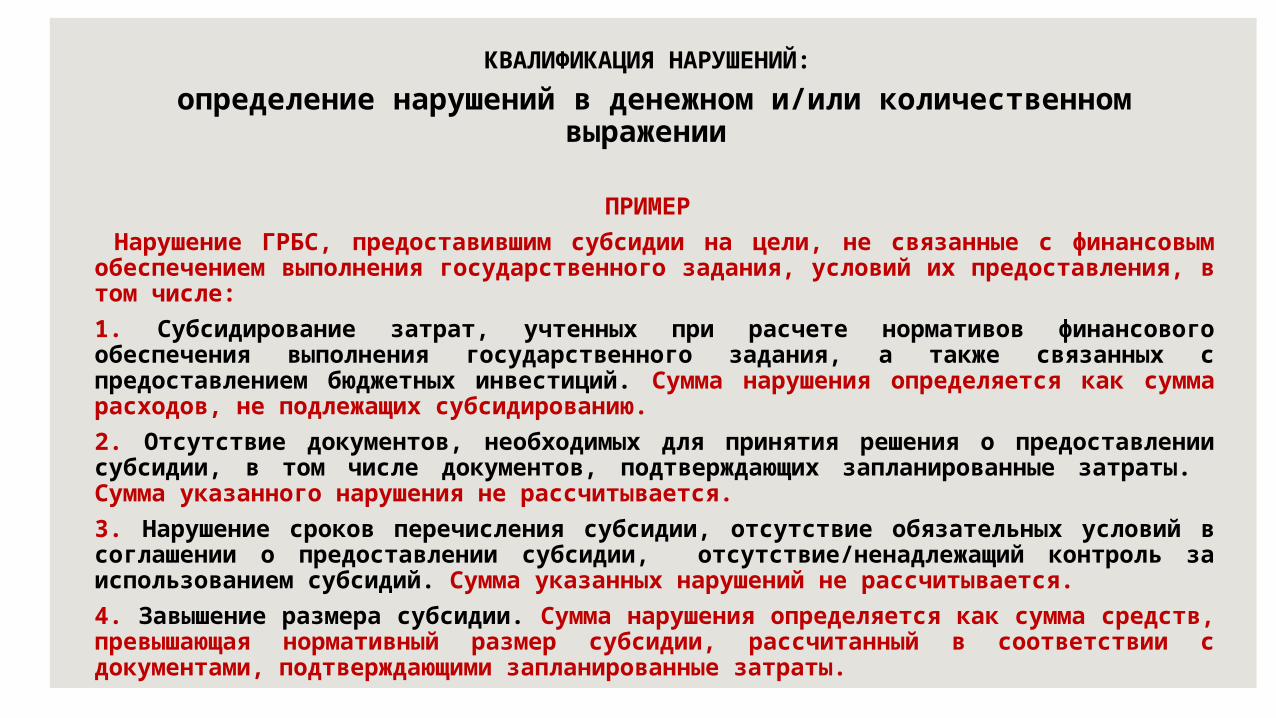

КВАЛИФИКАЦИЯ НАРУШЕНИЙ:

определение нарушений в денежном и/или количественном выражении

ПРИМЕР Нарушение ГРБС, предоставившим субсидии на цели, не связанные с финансовым обеспечением выполнения государственного задания, условий их предоставления, в том числе:1. Субсидирование затрат, учтенных при расчете нормативов финансового обеспечения выполнения государственного задания, а также связанных с предоставлением бюджетных инвестиций. Сумма нарушения определяется как сумма расходов, не подлежащих субсидированию.2. Отсутствие документов, необходимых для принятия решения о предоставлении субсидии, в том числе документов, подтверждающих запланированные затраты. Сумма указанного нарушения не рассчитывается.3. Нарушение сроков перечисления субсидии, отсутствие обязательных условий в соглашении о предоставлении субсидии, отсутствие/ненадлежащий контроль за использованием субсидий. Сумма указанных нарушений не рассчитывается.4. Завышение размера субсидии. Сумма нарушения определяется как сумма средств, превышающая нормативный размер субсидии, рассчитанный в соответствии с документами, подтверждающими запланированные затраты.

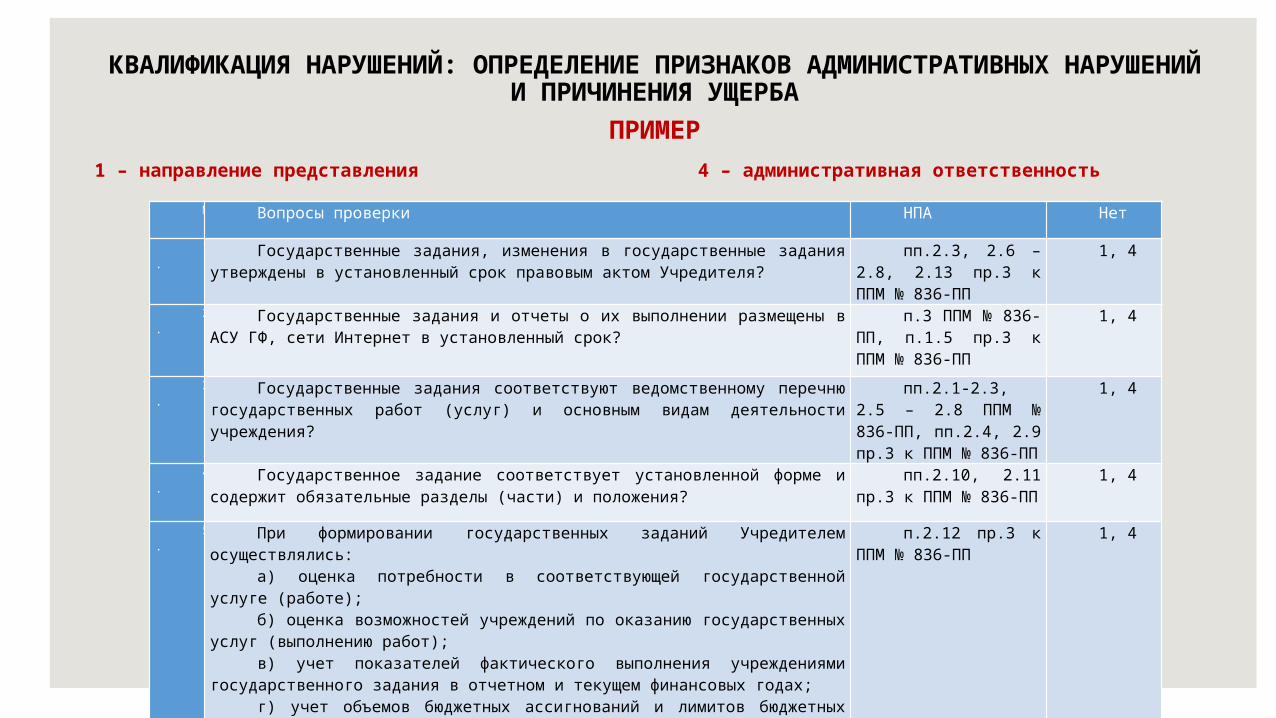

Статья 15.14.

КВАЛИФИКАЦИЯ НАРУШЕНИЙ: ОПРЕДЕЛЕНИЕ ПРИЗНАКОВ АДМИНИСТРАТИВНЫХ НАРУШЕНИЙ И ПРИЧИНЕНИЯ УЩЕРБА

ПРИМЕР1 – направление представления 4 – административная ответственность

№ Вопросы проверки НПА Нет

1.

Государственные задания, изменения в государственные задания утверждены в установленный срок правовым актом Учредителя?

пп.2.3, 2.6 – 2.8, 2.13 пр.3 к ППМ № 836-ПП

1, 4

2.

Государственные задания и отчеты о их выполнении размещены в АСУ ГФ, сети Интернет в установленный срок?

п.3 ППМ № 836-ПП, п.1.5 пр.3 к ППМ № 836-ПП

1, 4

3.

Государственные задания соответствуют ведомственному перечню государственных работ (услуг) и основным видам деятельности учреждения?

пп.2.1-2.3, 2.5 – 2.8 ППМ № 836-ПП, пп.2.4, 2.9 пр.3 к ППМ № 836-ПП

1, 4

4.

Государственное задание соответствует установленной форме и содержит обязательные разделы (части) и положения?

пп.2.10, 2.11 пр.3 к ППМ № 836-ПП

1, 4

5.

При формировании государственных заданий Учредителем осуществлялись:а) оценка потребности в соответствующей государственной услуге (работе);б) оценка возможностей учреждений по оказанию государственных услуг

(выполнению работ);в) учет показателей фактического выполнения учреждениями государственного

задания в отчетном и текущем финансовых годах;г) учет объемов бюджетных ассигнований и лимитов бюджетных обязательств,

доведенных в установленном порядке до Учредителя?

п.2.12 пр.3 к ППМ № 836-ПП

1, 4

Recommended