5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Modul 1OTONOMI DAERAH DAN REFORMASIPENGELOLAAN KEUANGAN DAERAH:KAJIAN SINGKATProses Otonomi Daerah di Indonesia

Otonomi Daerah di Indonesia dimulai dengan bergulirnya Undang-Undang (UU) Nomor

22Tahun 1999 tentang Pemerintahan Daerah dan UU Nomor 25 Tahun 2005 tentangPerimbangan Keuangan antara Pemerintah Pusat dan Daerah yang secara praktis efektifdilaksanakan sejak 1 Januari 2001. Otonomi Daerah menurut UU ini adalah kewenangandaerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurutprakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundangundangan.Tahap ini merupakan fase pertama dari pelaksanaan Otonomi Daerah diIndonesia.

Fase kedua Otonomi Daerah ditandai dengan adanya reformasi dalam kebijakan keuangannegara melalui penetapan tiga peraturan di bidang keuangan negara. Ketiga peraturantersebut adalah UU Nomor 17 Tahun 2003 tentang Keuangan Negara, UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU Nomor 15 Tahun 2004 tentang PemeriksaanPengelolaan dan Tanggung Jawab Keuangan Negara.

Telah lebih dari lima tahun reformasi sistem pemerintahan tersebut berjalan dengan berbagai

kendala yang mengiringinya serta pro dan kontra. Berbagai usaha pun dilakukan untukmemperbaiki dan menyempurnakan sistem tersebut. Salah satu upaya tersebut adalah dengan melakukan amandemen UU Otonomi Daerah.

Proses ini merupakan awal dari fase ketiga dalam proses Otonomi Daerah di Indonesia. UUNomor 22 Tahun 1999 dan UU Nomor 25 Tahun 1999 masing-masing digantikan oleh UUNomor 32 Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 33 Tahun 2004 tentangPerimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Otonomi

Daerah menurut UU ini adalah hak, wewenang, dan kewajiban daerah otonom untukmengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempatsesuai dengan peraturan perundang-undangan.

Filosofi Otonomi Daerah dijabarkan sebagai berikut (Suwandi, 2005):

1.eksistensi Pemerintah Daerah adalah untuk menciptakan kesejahteraan secarademokratis2.setiap kewenangan yang diserahkan ke daerah harus mampu menciptakankesejahteraan dan demokrasi

3.kesejahteraan dicapai melalui pelayanan publik4.

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

pelayanan publik ada yang bersifat pelayanan dasar (basic services) dan ada yang bersifat pengembangan sektor unggulan (core competence)5.core competence merupakan sintesis dari Produk Domestik Regional Bruto (PDRB),tenaga kerja dan pemanfaatan lahan1

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Konsep Kebijakan Fiskal Daerah

Desentralisasi tidak hanya terkait dengan model pemerintahan, namun juga menyangkutparadigma ekonomi yang disebut desentralisasi ekonomi. Desentralisasi ekonomi mencakup

aktivitas dan tanggung jawab ekonomi yang diimplementasikan pada level daerah. Upayadesentralisasi ekonomi antara lain liberalisasi, privatisasi, dan deregulasi.

Berkaitan dengan hal tersebut, desentralisasi fiskal menjadi komponen utama prosesdesentralisasi di Indonesia. Menurut Pakpahan (2006), desentralisasi fiskal meliputi:

a.Pembiayaan mandiri (self financing) dan cost recovery dalam bidang pelayanan publik

b.Peningkatan PADc.Bagi hasil pajak dan bukan pajak secara lebih tepatd.Transfer dana ke daerah, utamanya melalui Dana Alokasi Umum (DAU) dan DanaAlokasi Khusus (DAK) dengan lebih adile.Kewenangan daerah untuk melakukan pinjaman berdasarkan kebutuhan daerahSebagai bagian yang terintegrasi dan tidak dapat dipisahkan dengan kebijakan fiskalnasional, kebijakan fiskal daerah juga harus mempertimbangkan prinsip-prinsippenganggaran. Terdapat dua pendekatan yang dapat digunakan dalam penyiapan angga

ran,yaitu hard budget constraint dan soft budget constraint.

Berdasarkan pendekatan hard budget constraint, daerah terlebih dahulu mengidentifikasipendapatan (revenues) baru kemudian menentukan pengeluaran. Sebaliknya, berdasarkansoft budget constraint, pengeluaran diestimasi lebih dahulu kemudian daerah mengusahakanpendapatan untuk mendanai pengeluaran tersebut. Dalam pendekatan yang pertama,potensi merupakan pertimbangan utama, sementara pada pendekatan kedua, kebutuhanlah

yang menjadi faktor dominan (Kadjatmiko, 2006). Untuk menciptakan kesinambunganfiskaldaerah, maka Kadjatmiko (2006) berpendapat bahwa pendekatan hard budget constraintlebih tepat untuk digunakan.

Pada dasarnya, Otonomi Daerah memiliki tujuh elemen dasar (Suwandi, 2005). Elementersebut adalah kewenangan, kelembagaan, personel, keuangan daerah, perwakilan,pelayanan publik, dan pengawasan. Sarana untuk mewujudkan otonomi daerah adalahmelalui good governance, penerapan Standar Akuntansi Pemerintahan (SAP), reformasisistem pengelolaan keuangan daerah dan penerapan Standar Pelayanan Minimal (SPM)

.

Otonomi Daerah dan Good Governance

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Ketiga fase yang dijelaskan tersebut di atas bertujuan untuk meningkatkan kesejahteraanmasyarakat melalui peningkatan kuantitas dan kualitas pelayanan, pemberdayaan danpartisipasi masyarakat dalam meningkatkan daya saing daerah. Proses ini membutuhkan

penerapan prinsip-prinsip good governance yang menyeluruh dan terpadu. Adapun prinsipprinsipgood governance adalah:1

1.Partisipasi; mendorong setiap warga untuk mempergunakan hak dalam menyampaikanpendapat dalam proses pengambilan keputusan, yang menyangkut kepentinganmasyarakat, baik secara langsung maupun tidak langsung.Partisipasi bermaksud untuk menjamin agar setiap kebijakan yang diambilmencerminkan aspirasi masyarakat. Dalam rangka mengantisipasi berbagai isu yangada, Pemerintah Daerah menyediakan saluran komunikasi agar masyarakat dapatmengutarakan pendapatnya. Jalur komunikasi ini meliputi pertemuan umum, temu

wicara, konsultasi dan penyampaian pendapat secara tertulis. Bentuk lain untukmerangsang keterlibatan masyarakat adalah melalui perencanaan partisipatif untuk

1 http://www.goodgovernance.or.id

2

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

menyiapkan agenda pembangunan, pemantauan, evaluasi dan pengawasan secarapartisipatif dan mekanisme konsultasi untuk menyelesaikan isu sektoral.

2.Penegakan hukum; mewujudkan adanya penegakan hukum yang adil bagi semua pihaktanpa pengecualian, menjunjung tinggi HAM dan memperhatikan nilai-nilai yang hid

updalam masyarakat.Berdasarkan kewenangannya, Pemerintah Daerah harus mendukung tegaknyasupremasi hukum dengan melakukan berbagai penyuluhan peraturan perundangundangan dan menghidupkan kembali nilai-nilai dan norma-norma yang berlaku dimasyarakat. Di samping itu Pemerintah Daerah perlu mengupayakan adanya peraturan daerah yang bijaksana dan efektif, serta didukung penegakan hukum yang adil dantepat.Pemerintah Daerah, Dewan Perwakilan Rakyat Daerah (DPRD) maupun masyarakatperlu menghilangkan kebiasaan yang dapat menimbulkan Korupsi, Kolusi dan Nepotis

me(KKN).

3.Transparansi; menciptakan kepercayaan timbal-balik antara pemerintah dan masyarakatmelalui penyediaan informasi dan menjamin kemudahan dalam memperoleh informasiyang akurat dan memadai.Informasi adalah suatu kebutuhan penting masyarakat untuk berpartisipasi dalampengelolaan daerah. Berkaitan dengan hal tersebut, Pemerintah Daerah perlu proaktifmemberikan informasi lengkap tentang kebijakan dan layanan yang disediakannyakepada masyarakat. Pemerintah Daerah perlu mendayagunakan berbagai jalur

komunikasi seperti melalui brosur, leaflet, pengumuman melalui koran, radio serta televisilokal. Pemerintah Daerah perlu menyiapkan kebijakan yang jelas tentang caramendapatkan informasi. Kebijakan ini akan memperjelas bentuk informasi yang dapatdiakses masyarakat ataupun bentuk informasi yang bersifat rahasia, bagaimana caramendapatkan informasi, lama waktu mendapatkan informasi serta prosedur pengaduan apabila informasi tidak sampai kepada masyarakat.

4.

Kesetaraan; memberi peluang yang sama bagi setiap anggota masyarakat untukmeningkatkan kesejahteraannya.Tujuan dari prinsip ini adalah untuk menjamin agar kepentingan pihak-pihak yangkurangberuntung, seperti mereka yang miskin dan lemah, tetap terakomodasi dalam proses pengambilan keputusan. Perhatian khusus perlu diberikan kepada kaum minoritas agarmereka tidak tersingkir. Selanjutnya kebijakan khusus akan disusun untuk menjaminadanya kesetaraan terhadap wanita dan kaum minoritas baik dalam lembaga eksekutifdan legislatif.

5.Daya tanggap; meningkatkan kepekaan para penyelenggara pemerintahan terhadap

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

aspirasi masyarakat, tanpa kecuali.Pemerintah Daerah perlu membangun jalur komunikasi untuk menampung aspirasimasyarakat dalam hal penyusunan kebijakan. Ini dapat berupa forum masyarakat, talkshow, layanan hotline, prosedur komplain. Sebagai fungsi pelayan masyarakat,Pemerintah Daerah akan mengoptimalkan pendekatan kemasyarakatan dan secaraperiodik mengumpulkan pendapat masyarakat.

6.Wawasan ke depan; membangun daerah berdasarkan visi dan strategi yang jelas danmengikutsertakan warga dalam seluruh proses pembangunan, sehingga warga merasamemiliki dan ikut bertanggungjawab terhadap kemajuan daerahnya.Tujuan penyusunan visi dan strategi adalah untuk memberikan arah pembangunansecara umun sehingga dapat membantu dalam penggunaan sumberdaya secara lebihefektif. Untuk menjadi visi yang dapat diterima secara luas, visi tersebut perludisusunsecara terbuka dan transparan, dengan didukung dengan partisipasi masyarakat,kelompok-kelompok masyarakat yang peduli, serta kalangan dunia usaha. Pemerintah

Daerah perlu proaktif mempromosikan pembentukan forum konsultasi masyarakat, sertamembuat berbagai produk yang dapat digunakan oleh masyarakat.

3

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

7.Akuntabilitas; meningkatkan akuntabilitas para pengambil keputusan dalam segalabidang yang menyangkut kepentingan masyarakat luas.Seluruh pembuat kebijakan pada semua tingkatan harus memahami bahwa merekaharus mempertanggungjawabkan hasil kerja kepada masyarakat. Untuk mengukurkinerja mereka secara obyektif perlu adanya indikator yang jelas. Sistem pengawa

sanperlu diperkuat dan hasil audit harus dipublikasikan, dan apabila terdapat kesalahanharus diberi sanksi.

8.Pengawasan; meningkatkan upaya pengawasan terhadap penyelenggaraanpemerintahan dan pembangunan dengan mengusahakan keterlibatan swasta danmasyarakat luas.Pengawasan yang dilakukan oleh lembaga berwenang perlu memberi peluang bagimasyarakat dan organisasi masyarakat untuk berpartisipasi aktif dalam pemantauan,

evaluasi, dan pengawasan kerja, sesuai bidangnya. Walaupun demikian tetap diperlukanadanya auditor independen dari luar dan hasil audit perlu dipublikasikan kepadamasyarakat.

9.Efisiensi dan efektifitas; menjamin terselenggaranya pelayanan kepada masyarakat dengan mengunakan sumber daya yang tersedia secara optimal dan bertanggungjawab. Pelayanan masyarakat harus mengutamakan kepuasan masyarakat, dan didukungmekanisme penganggaran serta pengawasan yang rasional dan transparan. Lembagalembaga

yang bergerak di bidang jasa pelayanan umum harus menginformasikantentang biaya dan jenis pelayananya. Untuk menciptakan efisiensi harus digunakan teknik manajemen modern untuk administrasi kecamatan dan perlu ada desentralisasikewenangan layanan masyarakat sampai tingkat keluruhan/desa.

10. Profesionalisme; meningkatkan kemampuan danmoral penyelenggara pemerintahanagar mampu memberi pelayanan yang mudah, cepat, tepat dengan biaya yangterjangkau.Tujuannya adalah menciptakan birokrasi profesional yang dapat efektif memenuhi

kebutuhan masyarakat. Ini perlu didukung dengan mekanisme penerimaan staf yangefektif, sistem pengembangan karir dan pengembangan staf yang efektif, penilaian,promosi, dan penggajian staf yang wajar.

Penerapan Otonomi Daerah dengan mengacu pada prinsip-prinsip good governancetersebut difasilitasi oleh Pemerintah Pusat dengan meningkatkan alokasi Anggaran Penerimaan dan Belanja Negara (APBN) yang disalurkan ke daerah.

Secara umum, sumber pendapatan daerah terutama berasal dari:

1.

Dana perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus (DAK)dan Dana Bagi Hasil (DBH) pajak dan sumber daya alam2.

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

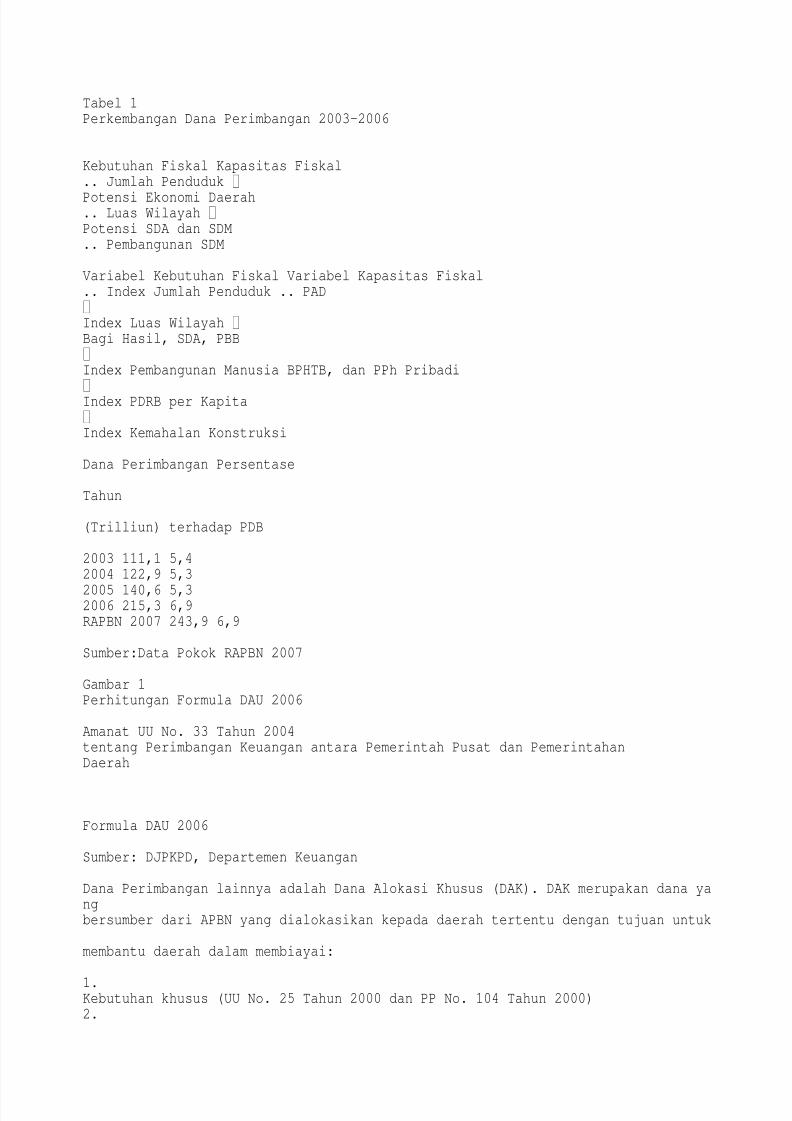

Pendapatan Asli Daerah (PAD), terutama yang berasal dari pajak dan retribusi daerah.Dari kedua sumber pendapatan daerah tersebut masih didominasi oleh Dana Perimbangan.Dana Perimbangan tersebut jumlahnya cenderung selalu meningkat sejak digulirkanpadatahun 2001 baik dilihat dari nilai nominal maupun dari persentasenya terhadap Pe

ndapatanDomestik Bruto (PDB) dan pendapatan domestik neto (PDN). Tabel 1 menunjukkanpekembangan Dana Perimbangan tahun 2003-2006.

DAU adalah komponen Dana Perimbangan yang paling besar. DAU merupakan transfer dariPemerintah Pusat kepada Pemerintah Daerah yang berbentuk block grant. DAU dihitungberdasarkan formula kesenjangan fiskal (selisih antara kebutuhan fiskal dan kapasitas fiskaldaerah). Sejak tahun 2001, formula DAU telah mengalami beberapa kali perubahan.Formula

DAU untuk tahun 2006 disusun berdasarkan UU No. 33/2004 ditunjukkan oleh Gambar1.DAU masih menjadi sumber utama pembiayaan belanja daerah. Secara rata-rata,persentase DAU terhadap APBD berkisar antara 70-80 persen.

4

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Tabel 1Perkembangan Dana Perimbangan 2003-2006

Kebutuhan Fiskal Kapasitas Fiskal.. Jumlah Penduduk

Potensi Ekonomi Daerah.. Luas Wilayah Potensi SDA dan SDM.. Pembangunan SDM

Variabel Kebutuhan Fiskal Variabel Kapasitas Fiskal.. Index Jumlah Penduduk .. PAD Index Luas Wilayah Bagi Hasil, SDA, PBB Index Pembangunan Manusia BPHTB, dan PPh Pribadi

Index PDRB per Kapita Index Kemahalan Konstruksi

Dana Perimbangan Persentase

Tahun

(Trilliun) terhadap PDB

2003 111,1 5,42004 122,9 5,3

2005 140,6 5,32006 215,3 6,9RAPBN 2007 243,9 6,9

Sumber:Data Pokok RAPBN 2007

Gambar 1Perhitungan Formula DAU 2006

Amanat UU No. 33 Tahun 2004tentang Perimbangan Keuangan antara Pemerintah Pusat dan PemerintahanDaerah

Formula DAU 2006

Sumber: DJPKPD, Departemen Keuangan

Dana Perimbangan lainnya adalah Dana Alokasi Khusus (DAK). DAK merupakan dana yangbersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu daerah dalam membiayai:

1.Kebutuhan khusus (UU No. 25 Tahun 2000 dan PP No. 104 Tahun 2000)2.

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Kegiatan khusus (UU No. 33 Tahun 2004, PP No. 55 Tahun 2005, dan Nota Keuangandan RAPBN 2006)DAK berbentuk specific grant. Kebutuhan dan kegiatan khusus yang dapat dibiayaidari danatersebut adalah segala urusan daerah yang sesuai dengan prioritas nasional. Hal-hal yangtermasuk kebutuhan khusus yaitu:

1.kebutuhan yang tidak dapat diperkirakan menggunakan formula alokasi umum dan/atau2.kebutuhan yang merupakan komitmen atau prioritas nasional3.kebutuhan untuk membiayai kegiatan reboisasi dan penghijauan oleh daerah penghasil.5

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

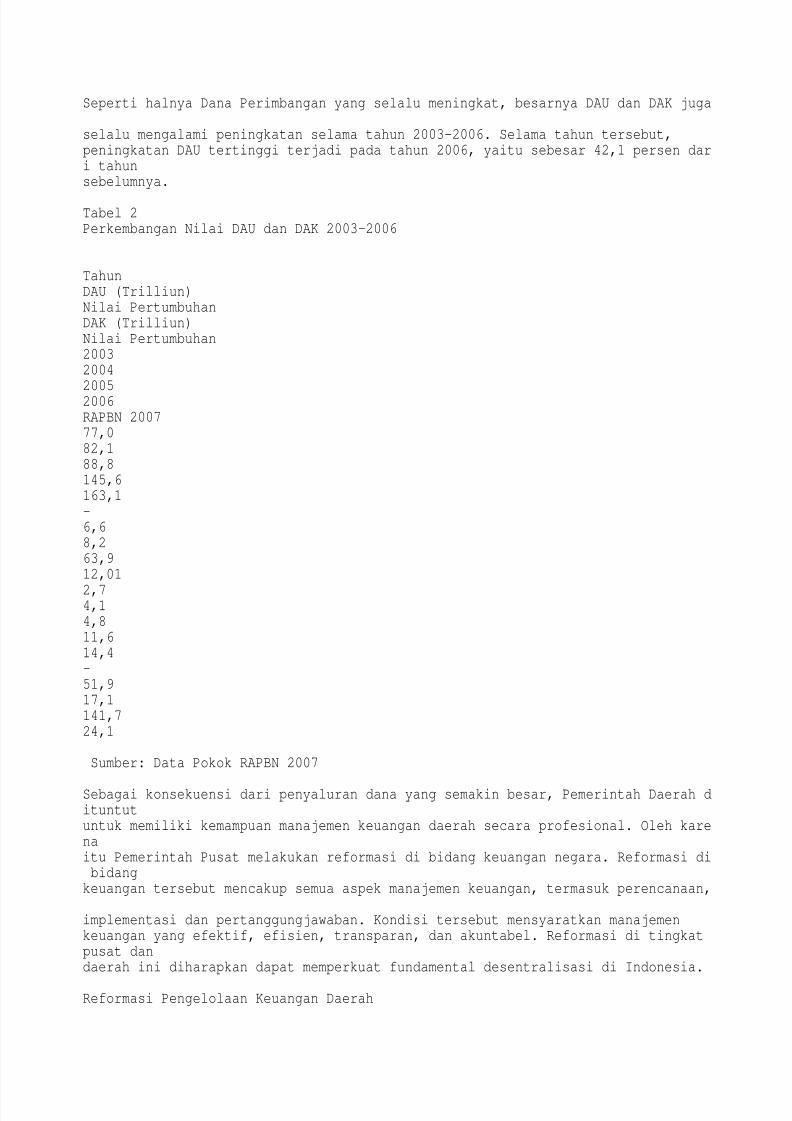

Seperti halnya Dana Perimbangan yang selalu meningkat, besarnya DAU dan DAK juga selalu mengalami peningkatan selama tahun 2003-2006. Selama tahun tersebut,peningkatan DAU tertinggi terjadi pada tahun 2006, yaitu sebesar 42,1 persen dari tahunsebelumnya.

Tabel 2Perkembangan Nilai DAU dan DAK 2003-2006

TahunDAU (Trilliun)Nilai PertumbuhanDAK (Trilliun)Nilai Pertumbuhan20032004

20052006RAPBN 200777,082,188,8145,6163,1-6,68,263,912,01

2,74,14,811,614,4-51,917,1141,724,1

Sumber: Data Pokok RAPBN 2007

Sebagai konsekuensi dari penyaluran dana yang semakin besar, Pemerintah Daerah dituntutuntuk memiliki kemampuan manajemen keuangan daerah secara profesional. Oleh karenaitu Pemerintah Pusat melakukan reformasi di bidang keuangan negara. Reformasi dibidangkeuangan tersebut mencakup semua aspek manajemen keuangan, termasuk perencanaan, implementasi dan pertanggungjawaban. Kondisi tersebut mensyaratkan manajemenkeuangan yang efektif, efisien, transparan, dan akuntabel. Reformasi di tingkatpusat dandaerah ini diharapkan dapat memperkuat fundamental desentralisasi di Indonesia.

Reformasi Pengelolaan Keuangan Daerah

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Pemerintah Daerah sekarang memiliki kewenangan dan tanggung jawab yang lebih besardalam menyediakan pelayanan publik demi peningkatan kesejahteraan dan kualitas hidupmasyarakat. Implementasi kebijakan Otonomi Daerah meliputi berbagai aspek, yaitu hubungan antara Pemerintah Pusat dan Daerah, bentuk dan struktur pemerintahan da

erah,pengawasan terhadap penyelenggaraan pemerintahan di daerah, serta hubungan antaraPemerintah Daerah dengan masyarakat dan pihak ketiga.

Transfer kewenangan tersebut diikuti pula oleh transfer sumber-sumber pendapatanbagidaerah (money follow function). Istilah money follow function memiliki tiga komponen utama,yaitu dana, tugas, dan tanggung jawab. Ketiga komponen tersebut harus ditujukanuntukpeningkatan kesejahteraan masyarakat. Adapun sumber-sumber pendapatan tersebut a

ntaralain Dana Perimbangan, Dana Bagi Hasil, Dana Dekonsentrasi dan Tugas Pembantuan.

1.Acuan Pengelolaan Keuangan DaerahDalam rangka pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkandalam Undang-Undang Nomor 32 Tahun 2004 dan UU Nomor 33 Tahun 2004, timbulhak dan kewajiban daerah yang dapat dinilai dengan uang sehingga perlu dikeloladalamsuatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerahsebagaimana dimaksud merupakan subsistem dari sistem pengelolaan keuangan negara

dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah.

Terdapat beberapa peraturan perundang-undangan yang menjadi acuan pengelolaankeuangan daerah, selain kedua UU Otonomi Daerah di atas, sebagai berikut.

a.UU Nomor 17 Tahun 2003 tentang Keuangan Negarab.UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negarac.UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung JawabKeuangan Negara

d.UU Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.6

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

e.Peraturan Pemerintah (PP) Nomor 8 Tahun 2005 tentang Pelaporan Keuangan danKinerjaf.PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahg.

PP Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerahh.PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerahi.Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentangPedoman Pengelolaan Keuangan Daerahj.Permendagri Nomor 26 Tahun 2006 tentang Pedoman Penyusunan APBD TahunAnggaran 2007.Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerahmerupakan peraturan yang ditetapkan sebagai aturan teknis pelaksanaan UU Nomor 32

Tahun 2004 dan UU Nomor 33 Tahun 2004. Sementara itu, Permendagri Nomor 13Tahun 2006 ditetapkan sebagai pelaksanaan dari Pasal 155 Peraturan Pemerintah (PP)Nomor 58 Tahun 2005. Permendagri ini sekaligus merupakan peraturan penggantiKeputusan Menteri Dalam Negeri (Kepmendagri) Nomor 29 Tahun 2002 tentangPedoman Pengurusan, Pertanggungjawaban, dan Pengawasan Keuangan Daerah sertaTata Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah danPenyusunan Perhitungan APBD.

Menurut Permendagri Nomor 13 Tahun 2006, keuangan daerah adalah semua hak dankewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapatdinilai dengan uang, termasuk segala bentuk kekayaan yang berhubungan dengan hak

dan kewajiban daerah tersebut. Pengelolaan Keuangan Daerah kemudian adalahseluruh kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,pertanggungjawaban, dan pengawasan keuangan daerah.

Pemerintah Daerah berkewajiban untuk menyampaikan laporan daerah, termasuklapotran pengelolaan keuangan daerah kepada Pemerintah Pusat. Hal ini membutuhkansistem informasi keuangan daerah (SIKD) yang tertata dengan baik. SIKD merupakan sebuah sistem pencatatan, administrasi, dan pengelolaan data manajemen keuangandaerah dan data terkait lainnya. Hasilnya perlu disosialisasikan kepada masyarak

at danmerupakan input yang berguna dalam mendesain kebijakan daerah dalam halperencanaan, implementasi, dan pelaporan.

Permendagri Nomor 13 Tahun 2006 mulai efektif dilaksanakan pada penyusunan APBD2007. Sistem pengelolaan keuangan daerah mengalami perubahan yang mendasarsetelah diterbitkannya Permendagri tersebut. Perubahan ini, menurut stakeholder,baikpemerintah, LSM dan anggota legislatif serta masyarakat, dapat memberikan doronganpositif ke arah pengembangan yang lebih baik. Untuk mengimplementasikan aturan ini,diharapkan dapat menciptakan kondisi pengelolaan keuangan lebih transparan,

akuntabel dan partisipatif.

Perubahan mendasar tersebut antara lain menyangkut penganggung jawab pengelola

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

keuangan, struktur APBD, proses penyusunan, dan sistem akuntansi. Dari sisipemegang kekuasaan pengelolaan keuangan daerah, terdapat desentralisasi dari kepaladaerah kepada kepala satuan kerja pengelola keuangan daerah (SKPKD), kepala satuankerja perangkat daerah (SKPD), dan sekretaris daerah. Sementara dari sisi struktur

APBD, Permendagri Nomor 13 Tahun 2006 hanya menggolongkan belanja menjadi duakelompok, yaitu belanja tidak langsung dan belanja langsung.

Berdasarkan peraturan tersebut, proses penyusunan dokumen rencana anggaran satuankerja (RASK) dipersingkat menjadi lima tahap pada SKPD dan tujuh tahap pada SKPKD.Sebelumnya, diperlukan 11 tahap untuk penyusunan anggaran SKPD dan 14 tahapuntuk penyusunan anggaran SKPKD.

7

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Adapun substansi dari perubahan tersebut dimaksudkan untuk mempertegas danmemperjelas lingkup pengelolaan keuangan daerah dengan desentralisasi pengelolaankeuangan, hingga tingkat manajemen terendah satuan kerja perangkat daerah, yaitu dinas, badan, kantor, bagian serta kecamatan. Selain itu, terdapat keterkaitan a

ntarakebijakan anggaran dan penganggaran yang ditetapkan Pemerintah Daerah untukmenciptakan penetapan program dan kegiatan SKPD yang tidak tumpang tindih, namun memiliki keterpaduan dan sinkron satu sama lain.

Permendagri Nomor 13 Tahun 2006 juga mempertegas posisi SKPD sebagai instansipengguna anggaran dan pelaksanaan program serta kegiatan. Implikasinya, SKPDmemiliki kewenangan lebih besar dalam pengelolaan keuangan daerah.

2.Penganggaran Berbasis Kinerja

Salah satu implikasi penetapan UU Nomor 17 Tahun 2003 adalah mulai diterapkannya anggaran berbasis kinerja (performance-based budgeting). Pendekatan ini diterapkansecara bertahap mulai tahun anggaran 2005. Penganggaran bebasis kinerja merupakansistem perencanaan, penganggaran, dan evaluasi yang dilakukan denganmempertimbangkan keterkaitan antara pendanaan dengan keluaran dan hasil yangdiharapkan.

Pengukuran kinerja digunakan untuk menilai keberhasilan atau kegagalan pelaksanaankegiatan/program/kebijakan sesuai dengan sasaran dan tugas yang telah ditetapkan

dalam rangka mewujudkan visi dan misi Pemerintah Daerah. Salah satu aspek yangdiukur dalam penilaian kinerja keuangan pemerintah adalah aspek keuangan berupaAnggaran Berbasis Kinerja (ABK).

Penganggaran Berbasis Kinerja (Performance-Based Budgeting) merupakan bentukpenganggaran yang mengaitkan kinerja dengan alokasi anggaran. Pendekatan inimemiliki lima komponen penting (Depkeu, 2006), yaitu:

a.Satuan Kerja; sebagai pengelola anggaran dan sebagai penanggungjawabpencapaian kinerja

b.Kegiatan; sebagai syarat utama dapat dibentuknya satuan kerja dan unsur dinamisyang mengarahkan untuk mencapai kinerjac.Keluaran/Output; sebagai syarat utama ditetapkannya kegiatan dan sebagai ukurankeberhasilan suatu satuan kerjad.Standar Biaya; sebagai upaya efisiensi dalam pemanfaatan anggaran untukmembiayai kegiatan dalam mencapai keluarane.Jenis Belanja; sebagai biaya masukan/inputPenganggaran Berbasis Kinerja mencakup perubahan perspektif, yaitu (Benu, 2007):

a.dari kontrol input yang ketat menjadi kontrol manajemen output

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

b.dari kontrol kas yang ketat menjadi kontrol penggunaan sumber daya berdasarkanperencanaan yang strategisc.dari memperlakukan warga sebagai subyek penerima pelayanan publik yang tidakmemiliki hak memilih menjadi subyek pelayanan publik yang mempunyai hak memilihd.

dari aktivitas pelayanan publik yang hanya bersifat rutin dan tidak berkesudahan menjadi aktivitas pelayanan yang harus selalu dinilai berdasarkan kinerjanyae.dari kontrol anggaran yang cukup menjadi kontrol informasi yang ketat.8

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Penyusunan ABK dilakukan berdasarkan (Yani, 2007):

a.capaian kinerja; ukuran prestasi kerja yang akan dicapai dari keadaan semuladengan mempertimbangkan faktor kualitas, kuantitas, efisiensi dan efektifitaspelaksanaan dari setiap program dan kegiatan

b.indikator kinerja; ukuran keberhasilan yang dicapai pada setiap program dankegiatan SKPDc.analisis standar belanja; penilaian kewajaran atas beban kerja dan biaya yangdigunakan untuk melaksanakan suatu kegiatand.standar satuan harga; harga satuan setiap unit barang/jasa yang berlaku di suatu daerahe.standar pelayanan minimal; tolak ukur kinerja dalam menentukan capaian jenis dan

mutu pelayanan dasar yang merupakan urusan wajib daerah.Penyusunan ABK tersebut merupakan tuntutan akan efisiensi penggunaan anggaranuntuk pelayanan publik. ABK tersebut mensyaratkan segenap elemen PemerintahDaerah untuk meningkatkan akuntabilitas penggunaan seluruh sumber daya dimanayang menjadi fokus utama adalah pemberian pelayanan berupa barang dan jasa publiktertentu (output) dan bukan hanya sebatas pengelolaan input.

Dalam perencanaan pembangunan, ABK berfungsi untuk (Benu, 2007):

a.meningkatkan efisiensi dan efektifitas layanan publik (cost improvement)

b.memposisikan sektor publik sebagai panutan dalam peningkatan produktivitas danpenurunan biaya bagi sektor lainnya dan membuktikan pencapaian tujuan sertaprioritas pemerintah (competitive government)c.membantu manajer sektor publik dalam mengelola dan mengoperasikanorganisasinya dengan lebih baik (empowerment)d.memastikan tanggung jawab, akuntabilitas, dan transparansi dalam alokasi danutilisasi sumber daya ( improved management and control).3.Pengukuran Kinerja

Dalam menentukan indikator kinerja, terdapat dua pendekatan yang dapat digunakan untuk menentukan indikator kinerja. Pendekatan pertama adalah dengan berfokus padamasukan input, output, dan outcome. Pendekatan kedua disebut Pendekatan 5E, yaitueconomy, efficiency, effectiveness, excellence, dan equity.

Selain itu, indikator kinerja harus memenuhi kriteria SMART (Specific, Measurable,Attainable, Rational, dan Time-bound).

a.Specific; indikator kinerja harus unik, menggambarkan obyek/subyek tertentu, tid

akmemiliki makna atau interpretasi gandab.

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Measurable; indikator kinerja secara objektif harus dapat diukur, baik yang bersifatkualitatif maupun kuantitatif.c.Attainable; indikator kinerja sesuai dengan usaha-usaha yang dilakukan pada kondisiyang diharapkan akan dihadapi

d.Rational; indikator kinerja bersifat realistis dan dapat diterimae.Time-bound; indikator kinerja memiliki kerangka waktu pencapaian yang jelas.Secara sederhana, Pemerintah Daerah dapat melakukan pengukuran kinerja denganmenggunakan beberapa metode sederhana seperti berikut:

a.membandingkan rencana program dengan realisasi program9

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

b. membandingkan efisiensi program saat ini dengan program tahun laluc. benchmarking dengan program Pemerintah Daeral lainnyad. membandingkan realisasi program dengan standarnya.Terdapat dua jenis indikator kinerja yang dapat digunakan, yaitu indikator makrodanindikator mikro (Pamungkas, 2006). Indikator makro mencakup semua kinerja

Pemerintah Daerah, baik aspek ekonomi maupun kesejahteraan masyarakat. Setiapsektor memiliki kontribusi terhadap kinerja Pemerintah Daerah secara keseluruhan.Salah satu contoh indikator makro adalah Produk Domestik Bruto (PDB) per kapitadantingkat pertumbuhan ekonomi daerah.

Indikator mikro bersifat lebih spesifik. Indikator ini mengukur kinerja setiap unit kerjaPemerintah Daerah dalam mengejar tujuan strategis daerah. Indikator ini juga mencakupindikator kinerja yang digunakan oleh setiap unit kerja.

Untuk melakukan suatu pengukuran kinerja perlu ditetapkan indikator-indikator terlebihdahulu antara lain indikator masukan (input) berupa dana, sumber daya manusia danmetode kerja. Agar input dapat diinformasikan dengan akurat dalam suatu anggaran,maka perlu dilakukan penilaian terhadap kewajarannya. Dalam menilai kewajaran inputdengan keluaran (output) yang dihasilkan, peran Analisis Standar Biaya (ASB) sangatdiperlukan. ASB adalah penilaian kewajaran atas beban kerja dan biaya yang digunakan

untuk melaksanakan suatu kegiatan.

TTTaaabbbeeelll 333MMMoooddde

eelll MMMaaatttrrriiikkksss KKKiiinnneeer

rrjjjaaa

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

UUUpppaaa

yyyaaaKKKuuuaaannn

tttiiitttaaasss(((#

##)))SSSeeebbbeeer

rraaapppaaabbbaaannn

yyya

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

aakkkssseee

sssuuuaaatttuuuddd

iiibbbeeerrriiikkka

aannnKKKuuuaaallli

iitttaaasss(((%%%)))

SSSe

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

eebbbeeerrr

aaapppaaabbbaaaiii

kkklllaaayyyaaannna

aannndddiiibbbeeer

rriiikkkaaannnSSSuuu

mmmb

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

bbeeerrrDDD

aaayyyaaa:::###UUU

aaannngggdddiiigggu

uunnnaaakkkaaannn#

##TTTeeennnaaagggaaa

KKKe

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

eerrrjjjaaa

###FFFaaasssiiilll

iiitttaaasssfffiiis

ssiiikkkAAAkkkttti

iivvviiitttaaasss:::

###M

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

MMaaasssyyy

aaarrraaakkkaaattt

yyyaaannngggdddiiil

llaaayyyaaannniii#

##AAAkkktttiiivvviii

ttta

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

aasssdddiii

lllaaakkkuuukkkaaa

nnn///JJJaaasssaaad

ddiiibbbeeerrriiik

kkaaannn%%%RRRaaasss

iiio

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

oommmaaasss

yyyaaarrraaakkkaaa

ttt%%%MMMaaasssyyya

aarrraaakkkaaatttp

ppuuuaaasss%%%LLLaaa

yyya

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

aannnaaannn

ttteeepppaaatttwww

aaakkktttuuu%%%TTTi

iinnndddaaakkkaaan

nnssseeesssuuuaaaiii

ssst

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

ttaaannnddd

aaarrrIIINNNPPPUUU

TTTPPPRRROOOSSSEEES

SSHHHaaasssiiilllK

KKuuuaaannntttiiittt

aaas

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

ss(((###)))

SSSeeebbbeeerrraaa

pppaaabbbaaannnyyya

aakkkhhhaaasssiiil

lldddiiidddaaapppaaa

tttK

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

KKuuuaaalll

iiitttaaasss(((%%%

)))SSSeeebbbeeerrra

aapppaaabbbaaaiiik

kkhhhaaasssiiilllddd

iiid

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

ddaaapppaaa

ttt###MMMaaasssyyy

aaarrraaakkkaaattt/

//ssstttaaafffddde

eennngggaaannnpppeee

nnni

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

iinnngggkkk

aaatttaaannn ....sss

kkkiiilll ....sssiiik

kkaaappp ....pppeeer

rriiilllaaakkkuuu ....

ssst

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

ttaaatttuuu

sssOOOUUUTTTPPPUUU

TTT%%%MMMaaasssyyya

aarrraaakkkaaatttd

ddeeennngggaaannnppp

eeen

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

nniiinnnggg

kkkaaatttaaannn ....

ssskkkiiilll ....sssi

iikkkaaappp ....pppe

eerrriiilllaaakkkuuu

....s

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

sstttaaattt

uuusssOOOUUUTTTCCC

OOOMMMEEE

Sumber: Akbar (2007).

Mengukur kinerja organisasi pemerintahan tidak mudah dilakukan. Hal ini disebabkan diorganisasi pemerintahan tidak terdapat pengukur kinerja yang sepadan dengan laba

untuk mengukur kinerja perusahaan secara menyeluruh. Selain itu, tujuan organisasipemerintah jauh lebih kompleks dan bersifat intangible. Pendapatan Pemerintah Daerah

10

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

bukanlan merupakan ukuran output entitas Pemerintah Daerah, sehingga perlu adanyaindikator kinerja yang tidak berorientasi pada laba (Akbar, 2007).

Model matriks kinerja juga dapat digunakan dalam penyusunan indikator kinerja. Matriks

tersebut berfungsi sebagai alat untuk memahami dan mengorganisasi berbagai jenis kriteria, mulai dari input, proses, output, dan outcome. Indikator kinerja merupakanukuran numerik dapat dibandingkan dengan ukuran numerik lainnya untuk menunjukkanstatus relatif dari berbagai aspek kinerja. Terdapat tiga komponen yang harus melekatpada indikator kinerja tersebut (Akbar, 2007):

a.indikator kinerja harus numerik tapi tidak harus selalu berbentuk variabel finan

sialb.indikator kinerja harus digunakan dalam situasi komparasi yang validc.indikator kinjerja harus cukup spesifik sehingga memungkinkan pengelola organisasimelakukan perbaikan kinerja yang diperlukan.Contoh model Matriks Kinerja dapat dilihat pada Tabel 3.

Standar Akuntansi Pemerintahan

Beberapa praktik akuntansi yang diterapkan oleh Pemerintah Daerah saat ini masih

bervariasi. Beberapa menerapkan manual administrasi keuangan daerah tahun 1981,Kepmendagri Nomor 29 Tahun 2002 dan sistem lainnya.

Penetapan PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan merupakanupaya untuk menyamakan sikap dan visi dalam melaksanakan aturan tersebut, dalamparadigma pemerintahan daerah yang bertumpu pada nilai-nilai demokratisasi,pemberdayaan, dan pelayanan. Hal ini dimaksudkan untuk mewujudkan pemerintahan yangbersih. Penetapan peraturan ini sekaligus merupakan terobosan baru dalam sejarah pengelolaan keuangan nasional.

Menurut PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, StandarAkuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalammenyusun dan menyajikan laporan keuangan pemerintah. Serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran danpelaporan posisi keuangan dan operasi keuangan pemerintah.

Dengan berlakunya Standar Akuntansi Pemerintahan ini, laporan dari Pemerintah Pusat danDaerah yang merupakan pertanggungjawaban pelaksanaan APBN dan APBD akan meliputi

laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan.

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Dengan demikian, laporan keuangan dari pemerintah akan lebih mudah dipahami dandapatdiukur tingkat kualitasnya berdasakan standar-standar akuntansi pemerintahan tersebut.

Standar Biaya dan Standar Pelayanan Minimal (SPM)

Pasal 167 ayat 3 UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menyatakanbahwa belanja daerah mempertimbangkan analisis standar belanja, standar harga, tolok ukurkinerja, dan Standar Pelayanan Minimal (SPM) yang ditetapkan sesuai dengan peraturanperundang-undangan. Dalam aturan yang tebih teknis, PP Nomor 21 Tahun 2004 tentangPenyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga mensyaratkan perlunyastandar biaya dalam penyusunan anggaran berbasis kinerja, baik standar biaya umum yangharus disusun oleh Menteri Keuangan maupun standar biaya khusus per program dankegiatan yang harus disusun oleh masing-masing kementerian/lembaga. Standar biay

aumum yang ada sekarang masih berorientasi kepada input.

Dalam praktik, masih banyak dijumpai kelemahan sejak perencanaan kinerja, proses penyusunan dan pembahasan anggaran sampai dengan penuangannya dalam format-formatdokumen anggaran. Dalam mendukung proses penyusunan anggaran, Departemen

11

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Keuangan perlu menyusun standar biaya umum yang lebih berorientasi ke output/outcome.Oleh karena itu, untuk tahun anggaran 2007, Departemen Keuangan menetapkan aturanbaru terkait standar biaya yang digunakan dalam penyusunan Rencana Kerja dan Anggaran

Kementerian dan Lembaga NonDepartemen. Standar biaya yang dimaksud adalah biayatertinggi dari barang dan jasa. Perubahan tersebut dituangkan dalam Peraturan MenteriKeuangan (PMK) Nomor 96/PMK. 02/2006 tentang Standar Biaya Tahun Anggaran 2007.

Berdasarkan PP Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan PenerapanSPM, SPM merupakan ketentuan tentang jenis dan mutu pelayanan dasar yang merupakanurusan wajib daerah yang berhak diperoleh setiap warga secara minimal. Dengan demikian,SPM merupakan standar minimum pelayanan publik yang wajib disediakan oleh Pemerintah

Daerah kepada masyarakat. Diharapkan dengan adanya SPM, maka akan terjamin kualitasminimum pelayanan publik kepada masyarakat, dapat memperkecil kesenjangan pelayananpublik antardaerah (public service provision gap), dan tercipta pemerataan pelayanan publik.Secara umum tujuan SPM adalah:

1.menjamin pelayanan publik yang diberikan pemerintah kepada masyarakat2.menentukan jumlah anggaran yang dibutuhkan untuk menyediakan suatu pelayananpublik

3.menjadi landasan dalam penentuan perimbangan keuangan yang lebih adil dantransparan4.membantu menentukan anggaran kinerja berbasis manajemen kinerja5.membantu penilaian kinerja atau Laporan Pertanggungjawaban (LPJ) kepala daerahsecara lebih akurat dan terukur sehingga mengurangi terjadinya money politics dankesewenang-wenangan dalam menilai kinerja Pemerintah Daerah6.menjadi alat meningkatkan akuntabilitas Pemerintah Daerah terhadap masyarakat

7.merangsang transparansi dan partisipasi masyarakat dalam kegiatan Pemerintah Daerah8.menjadi argumen bagi peningkatan pajak dan retribusi daerah karena baik PemerintahDaerah dan masyarakat dapat melihat keterkaitan pembiayaan dengan pelayanan publikyang disediakan Pemerintah Daerah9.merangsang rasionalisasi kelembagaan Pemerintah Daerah, karena Pemerintah Daerah akan lebih berkonsentrasi pada pembentukan kelembagaan yang berkorelasi dengan

pelayanan masyarakat10. membantu Pemerintah Daerahmerasionalisasi jumlah dan kualifikasi pegawai yang

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

dibutuhkan. Kejelasan pelayanan akan membantu Pemerintah Daerah menentukanjumlah dan kualifikasi pegawai untuk mengelola pelayanan publik tersebutPenyusunan dan penetapan SPM oleh daerah dapat menjadi acuan bagi daerah dalammenyusun perencanaan dan penganggaran penyelenggaraan Pemerintahan Daerah. Terkaitdengan hal tersebut, apabila pemerintah mampu mengetahui SPM aktual maka pemerintah

dapat menentukan kebutuhan anggaran sesuai dengan Tingkat Keberhasilan/KinerjaPelayanan (TKP) yang diharapkan. SPM yang diberikan harus mempertimbangkan kualitaslayanan, pemerataan dan kesetaraan layanan, biaya serta kemudahan untuk mendapatkanlayanan. Pengembangan standar pelayanan perlu dilaksanakan secara bertahap dan harusdilakukan secara berkesinambungan.

12

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Kendala dalam Menciptakan Sistem Keuangan Nasional yang Efektif

Penetapan aturan baru dalam bidang pengelolaan keuangan daerah merupakan salah satutindakan pemerintah terhadap adanya berbagai kendala yang menyangkut penciptaansistem

keuangan secara nasional. Kendala tersebut antara lain:

a.Kurangnya rasa saling percaya antara Pemerintah Pusat dan Pemerintah Daerah. Disatu sisi, penetapan regulasi baru di bidang keuangan daerah sering dipersepsikan olehdaerah sebagai sentralisasi keuangan. Di sisi lain, muncul persepsi di tingkat pusatbahwa peraturan daerah cenderung digunakan oleh aparat Pemerintah Daerah untukmemperkaya diri sendiri dan tidak untuk meningkatkan kesejahteraan masyarakatb.Perubahan yang terlalu ekstrim dari top-down ke bottom-up. Penerapan sistem top-

downyang terlalu lama di Indonesia telah menyebabkan inersia dan mengurangi inisiatif untukberubah. Beberapa daerah belum siap untuk melaksanakan besarnya kewenangan dantanggung jawab yang dilimpahkan kepada daerah sebagai implikasi pelaksanaanOtonomi Daerah.c.Perubahan paradigma manajemen keuangan daerah memerlukan proses yang cukupsulit. Paradigma berdasarkan kontrol masukan (input) misalnya anggaran, komitmen,pembayaran, verifikasi dokumen, dan kontrol akuntansi. Sementara itu, paradigmabaruberdasar pada kinerja (performance-based budgeting) yang mensyaratkan Pemerintah

Daerah agar menjadi lebih transparan dalam melakukan sosialisasi informasi mengenaimanajemen keuangan daerah masing-masing. Tidak mudah bagi daerah untukmeninggalkan paradigma lama dan segera mengadopsi paradigma baru.d.Implementasi APBD masih kurang efisien dan efektif karena kurangnya sinergi antaraKebijakan Umum APBD (KUA) dengan prioritas pembangunan daerah. Hal inidilatarbelakangi dua faktor utama. Pertama, adanya mispersepsi antara DPRD danPemerintah Daerah. DPRD menganggap bahwa formulasi KUA merupakan tanggungjawab Pemerintah Daerah, padahal DPRD juga memiliki peranan penting sebagai part

nerPemerintah Daerah dalam menentukan arah APBD karena hal tersebut menyangkutkepentingan masyarakat di daerah. Kedua, strategi prioritas dan pengambilan keputusananggaran belum terintegrasi sehingga beberapa program dengan prioritas utama malahtidak memperoleh pembiayaan yang memadai. Idealnya, KUA dan strategi prioritasditetapkan terlebih dahulu, kemudian alokasi dana akan mengikuti KUA dan strategiprioritas.e.Proses perencanaan anggaran yang membutuhkan waktu cukup panjang. Beberapadaerah membutuhkan waktu hingga setengah tahun dan akibatnya dana yang ada

digunakan secara tergesa-gesa selama setengah tahun yang tersisa.Kendala Pelaksanaan Otonomi Daerah dan Tantangan di Tahun 2007

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Beberapa kalangan menilai bahwa desentralisasi di Indonesia masih bersifat politik.Desentralisasi ekonomi, di sisi lain, belum dilaksanakan secara efektif. Beberapa hambatanyang muncul dalam pelaksaksanaan Otonomi Daerah antara lain:

1.

Aturan Pemerintah Pusat yang tumpang tindih dan tidak konsisten. Hal ini disebabkansemangat desentralisasi yang belum seragam antarorganisasi di tingkat pusat. Terdapatbeberapa kasus dimana undang-undang sektoral tidak selaras dengan UU OtonomiDaerah yang diterbitkan oleh Departemen Dalam Negeri (Depdagri) sehinggamenimbulkan kebingungan bagi daerah. Akibatnya, sejumlah Peraturan Daerah (Perda)tidak sesuai dengan peraturan yang lebih tinggi. Beberapa kalangan menilai bahwahalini merupakan salah satu stagnasi desentralisasi.2.

Kurangnya minat masyarakat untuk mengkritisi proses otonomi daerah, utamanyapenetapan Perda. Hal ini dilatarbelakangi dua faktor, yaitu tidak tersedianya informasi13

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

yang memadai bagi masyarakat dan persepsi masyarakat bahwa mereka tidak akanmemperoleh insentif dengan ikut berproses dalam penetapan Perda tersebut.

3.Sebagian kalangan menilai bahwa pelaksanaan Otonomi Daerah di Indonesia telahmelewati batas yang dikehendaki (dalam Bahasa Jawa disebut kebablasan). Premis i

nidilatarbelakangi oleh kenyataan bahwa di daerah saat ini bermunculan raja-raja kecil dengan kewenangan besar dalam mengarahkan daerah masing-masing. Keputusan didaerah pun tidak lagi memerlukan keputusan dari provinsi atau pusat. Hanya denganbersahabat dengan legislatif maka keputusan dapat diambil dengan mudah. Hal inimenjadi praktik umum di daerah saat ini.4.Kecenderungan daerah untuk mengejar target jangka pendek dan mengabaikaninvestasi dalam jangka panjang (short gain, long gain). Indikasinya adalah banyaknya

Perda yang bertujuan untuk meningkatkan Pendapatan Asli Daerah (PAD) sebanyakbanyaknya,yang tak jarang justru mendistorsi perekonomian daerah, menimbulkanekonomi biaya tinggi, dan menghambat investasi.Studi yang dilakukan oleh Bank Dunia, yaitu Productivity and Investment ClimateSurvey (PICS), menunjukkan bahwa banyak perusahaan (sekitar 70 persen sampelsurvai) yang menganggap Otonomi Daerah telah menimbulkan dampak negatif dalam halmemburuknya iklim investasi di daerah. Hal ini terutama berkenaan dengan peraturanmengenai tenaga kerja, perijinan, ketidakpastian peraturan, dan korupsi (CamposdanHellman, 2005).

5.Pemekaran wilayah menjadi ajang untuk perebutan kekuasaan sehingga tak jarangmenjadi sumber konflik dan korupsi serta mengabaikan tujuan peningkatankesejahteraan rakyat da pelayanan masyarakat. Selain itu, tolak ukur pemekaran wilayahsaat ini masih terlalu umum dan parameternya kurang jelas. Beberapa pemekaranwilayah bahkan dilatarbelakangi keinginan untuk memperoleh transfer dana yang lebihbesar dari Pemerintah Pusat.6.Ketergantungan daerah terhadap pusat masih sangat tinggi. Hal ini dapat dilihat

darikontribusi PAD terhadap total APBD yang masih relatif kecil (rata-rata sekitar tujuhpersen) dan sumber pembiayaan utama di daerah masih bersumber dari DanaPerimbangan, khususnya yang berasal dari DAU (Santoso, 2006).Secara khusus tahun 2007, permasalahan yang dihadapi berkaitan dengan peraturanperundangan, kelembagaan, dan keuangan daerah sebagaimana tercantum dalam RencanaKerja Pemerintah Tahun 2007, yaitu:

1.belum selesainya penyusunan Rencana Aksi Nasional (RAN) Desentralisasi sebagaipenjabaran dari Grand Strategy Penataan Otonomi Daerah yang meliputi urusan

pemerintahan, kelembagaan, personil, keuangan daerah, perwakilan, pelayanan publik,dan pengawasan

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

2.belum mantapnya pelaksanaan urusan dan peraturan perundangan sektoral agar sesuaidengan PP Pembagian Urusan Pemerintahan3.belum optimalnya pelaksanaan kebijakan otonomi daerah yang bersifat khusus danistimewa

4.belum mantapnya pelaksanaan SPM untuk masing-masing sektor5.masih adanya peraturan daerah yang masih memberatkan dunia usaha6.masih belum mantapnya kinerja lembaga dan koordinasi antar organisasi perangkatpemerintahan daerah, baik di masing-masing pemerintah kabupaten/kota maupunkoordinasi antara pemerintah provinsi dan pemerintah kabupaten/kota7.belum optimalnya reformasi administrasi dan proses penganggaran di daerah8.belum tersusunnya Sistem Informasi Keuangan Daerah (SIKD)

14

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

9.belum optimalnya pengelolaan pendapatan dan investasi kekayaan daerah.Dari sisi aparatur pemda, kerjasama antar pemerintah daerah, dan penataan daerahotonombaru, maka masalah utama tahun 2007 yang harus diselesaikan adalah:

1.belum adanya pemisahan yang jelas antara jabatan karir dan jabatan politik2.belum dilakukannya penempatan aparatur pemda berdasarkan pada kompetensi, sertamasih rendahnya kapasitas aparatur pemerintah daerah dalam menjaga keberlanjutan investasi dan kesempatan kerja, memberikan pelayanan publik serta mitigasi bencanadan penanganan pasca bencana3.belum optimalnya kualitas pelayanan umum yang disebabkan masih besarnya perangkat

organisasi daerah4.belum optimalnya kerjasama antar pemerintah daerah khususnya dalam penanganankawasan perbatasan, pengurangan kesenjangan antar wilayah dan penyediaanpelayanan publik5.belum mantapnya peran Dewan Pertimbangan Otonomi Daerah (DPOD) di dalam prosespembentukan daerah-daerah otonom baru6.belum pulihnya penyelenggaraan pemerintahan di Aceh, Nias, Alor, dan Nabire.Konflik Antardaerah

Pelaksanaan Otonomi Daerah diikuti dengan pelimpahan beberapa kewenangan yang

semula dimiliki oleh pusat kepada daerah, termasuk yang berkaitan dengan pengelolaansumber daya alam. Hal ini dapat menimbulkan konflik baik secara vertikal antarapusatdaerah maupun horisontal antardaerah. Bagian ini akan menitikberatkan pada konflikantardaerah.

Regulasi yang mengatur desentralisasi di Indonesia memungkinkan penciptaan kawasanbaru (pemekaran) atau penggabungan unit-unit administratif. Pemekaran-pemekarantersebut di antaranya dimotivasi oleh alasan ekonomi seperti ketersediaan sumber

daya alammaupun karena kesamaan etnis. Pembentukan kabupaten-kabupaten baru berpotensimemicu konflik dalam hal pertanahan, perbatasan, dan sumberdaya. Namun di sisi lain,regulasi tersebut juga mendorong terbentuknya pemerintahan daerah yang lebih baik.

Pada beberapa daerah terjadi pemekaran timbul berbagai konflik dan kerusuhan. Salah satusebab pecahnya konflik yaitu pemekaran wilayah yang kurang memperhatikan faktorhistorisdan budaya wilayah tersebut.

Dalam kerangka desentralisasi terdapat faktor-faktor potensial yang dapat menimbulkankonflik antardaerah, yaitu:

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

1.kurangnya kejelasan hukum membatasi pemerintahan daerah untuk mengatasi konfliksecara efektif2.kesuksesan kabupaten baru dalam mencegah dan mengatasi konflik tergantung darikapasitas masing-masing bupati

3.kurang berfungsinya aparat pengamanan dari pemerintah pusat seperti polisi.Pertanahan atau ruang menjadi salah satu sumber konflik antardaerah. Penataan ruang yangburuk dapat menimbulkan berbagai krisis serius seperti krisis pangan, kesehatan,energi, danberbagai bencana seperti banjir, tanah longsor, kekeringan dan pencemaran yang meluas diberbagai daerah. Permasalah tentang pertanahan ini telah diatur dalam Undang-Undang No.24 Tahun 1992 tentang Penataan Ruang. Saat ini undang-undang tersebut sedang dalam

proses perubahan karena banyak pihak menilai bahwa perundangan tersebut sudah tidakrelefan. Dengan demikian, perlu dilakukan penyesuaian sehingga dapat mencegah terjadinyakonflik dan kesenjangan antardaerah dan antara pusat dan daerah.

15

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Salah satu upaya yang ditempuh untuk mengatasi masalah tata ruang antarwilayah adalahdengan membentuk kawasan strategis (KS). Pembentukan KS dapat meminimalkan konflikantarsektor dan antarwilayah. Provinsi Jawa Tengah telah melaksanakan strategi tersebut

dan wilayahnya terbagi atas delapan kawasan strategis. Salah satu isu utama selanjutnyaadalah mengoptimalkan sinergi antarsektor dan antarwilayah. Untuk KS Surakata Boyolalidan Sukoharjo (SUBOSUKO) sektor-sektor yang potensial untuk dikembangkan adalahSektor Pertanian, Industri, Perdagangan, Jasa-jasa dan Pariwisata. Sinergi antarsektor iniakan berhasil apabila didukung oleh sinergi politik.

Politik sinergis kepala daerah dimaksudkan sebagai upaya strategis yang memungkinkansetiap unsur atau elemen penunjang kebijakan publik baik berupa sumber daya manu

sia,organisasi, finansial, teknologi, informasi dan komunikasi, alam, daerah, bahkanantardaerahsebaiknya dilibatkan, digabungkan, dan didayagunakan dalam setiap proses pembuatankebijakan politik untuk memperoleh output politik yang lebih besar, efektif, danefisien. Konflikantarwilayah juga berpotensi terjadi antarwilayah desa. Konflik ini antara laindipicu oleh hakpemanfaatan sumberdaya alam.

Terjadinya konflik antardaerah dalam pengelolaan dan pemanfaatan sumber daya alam ini

akan sangat berpengaruh terhadap kesinambungan pengelolaan sumber daya alam di masamendatang. Dampak langsung dari konflik akan berpengaruh kepada investor yangmengelola sumber daya alam tersebut. Konflik juga akan menghambat penerapan konsepsustainable development dalam pengelolaan sumber daya alam di daerah.

Masalah manajemen sumber daya alam bukan hanya terkait dengan kewenangan investasiyang dapat menimbulkan konflik vertikal pemerintah pusat, provinsi, dan kabupaten/kotanamun juga sering memicu konflik antardaerah. Salah satu penyebabnya adalah kare

nabatas ekosistem tidak sama dengan batas geografis wilayah administrasi suatu daerah.Sebagai contoh, kawasan hutan atau sungai sebagai satu kesatuan ekosistem lingkungansangat mungkin melintasi batas-batas wilayah administratif beberapa daerah misalnyabeberapa kabupaten/kota atau provinsi. Permasalahan ini juga berlaku untuk wilayahekosistem budaya.

Banyak faktor dapat menjadi pemicu konflik yang terjadi, baik dari sisi ekonomi,politik,

maupun agama. Faktor-faktor tersebut meliputi kemiskinan, kesenjangan sosial,ketidakpastian/guncangan pendapatan, pengangguran, ketidakadilan dalam pembangunan,

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

dampak industrialisasi, desentralisasi, ketidakjelasan hak atas tanah, kesenjangan ekonomidan pengaturan sumber daya alam regional, gesekan kelompok (agama atau etnis), faktorkelembagaan (efektivitas peran institusi masyarakat), kebijakan pemerintah yangkurangmemperlihatkan kepentingan publik.

Akibat/Konsekuensi Konflik

Secara umum dapat disimpulkan bahwa masyarakat yang mengalami konflik bukanmasyarakat yang paling miskin, namun kerugian akibat konflik paling besar dirasakan olehmasyarakat yang paling miskin dan rentan yang tidak dapat mempertahankan diri dari akibatkonflik.

Hal-hal yang diusulkan untuk mengatasi konflik:

-Forum dialog dan langkah aktif untuk menggalakkan rasa persaudaraan, kegiatan pasarmurah, dan lomba-lomba ringan yang melibatkan masyarakat. Meskipun masalah politiktidak dapat diselesaikan dalam forum ini, namun cara ini dapat diterapakan untuk memulai dialog selanjutnya.-Menciptakan kegiatan-kegiatan yang menciptakan rasa kebersamaan.-Menyambut munculnya arus bawah untuk resolusi konflik dengan pendekatan bottom up.

Solusi untuk menghadapi konflik-konflik antardaerah yang timbul akibat permasalahanpengelolaan sumber daya alam adalah dengan membentuk kerjasama antardaerah.

16

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Berkaitan dengan pengelolaan sumber daya alam, beberapa pihak mengusulkan konsepbioregionyaitu pengelolaan sumber daya alam berdasarkan ekosistem, bukan hanyamemperhitungkan nilai administratif. Sebagai contoh daerah aliran sungai merupakan satusistem- dapat meliputi beberapa wilayah administratif. Untuk mengelolanya, perlu

diperhatikan sungai sebagai satu sistem.

Isu Terkait Revisi UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Salah satu isu terkini berkaitan dengan aspek regulasi adalah usulan untuk melakukan revisiUU Nomor 32 Tahun 2004. Revisi tersebut dimaksudkan agar pelaksanaan Otonomi Daerahdapat berjalan efektif dan demokratis.

UU tersebut dianggap telah memicu pro dan kontra antara Pemerintah Daerah dan DP

RD disejumlah daerah. Hal ini disebabkan UU Nomor 32 Tahun 2004 mereduksi peran dankewenangan DPRD. UU tersebut dianggap menempatkan kepala daerah lebih dominan dariDPRD dalam hal penyelenggaraan pemerintahan. Sebagai contoh adalah aturan dalamPermendagri Nomor 13 Tahun 2006 yang menyebutkan bahwa Pemerintah Daerah dapatmengajukan RAPBD dalam bentuk rencana keputusan kepala daerah kepada menteri DalamNegeri untuk memperoleh pengesahan apabila RAPBD tersebut tidak disetujui oleh DPRD.

Selain itu, UU Nomor 32 Tahun 2004 memberikan kekuasaan yang lebih tinggi kepada

Pemerintah Pusat. Hal ini terlihat dari kekuasaan yang diberikan kepada Pemerintah Pusatuntuk membatalkan Perda yang disusun oleh Pemerintah Daerah apabila dianggap tidaksejalan dengan peraturan yang berlaku. Di banyak kasus, hal ini menyebabkan PemerintahDaerah menjadi lebih loyal kepada Pemerintah Pusat dibandingkan kepada DPRD. Namun,di sisi lain, peran vital Pemerintah Pusat sebagai pembina Otonomi Daerah juga seakandihilangkan dalam UU Nomor 32 Tahun 2004.

Terdapat pula isu adanya rencana pemecahan UU Nomor 32 Tahun 2004, yaitu menjadiUUPemerintahan Desa, UU Pemerintahan Daerah, dan UU Pemilihan Kepala Daerah.Perumusan UU Pemerintahan Desa dimaksudkan agar pelaksanaan Otonomi Daerah dapat menjangkau lembaga yang paling dekat dengan masyarakat. UU Pemerintahan Daerahbertujuan untuk meningkatkan kinerja keuangan darah, sementara UU Pemilihan Kepaladaerah dimaksudkan untuk mengurangi kecurangan dalam salah satu proses demokrasididaerah, yaitu pemilihan kepala daerah. Terkait hal ini, tak sedikit pihak yang pesimisterhadap pemecahan UU Nomor 32 Tahun 2004 tersebut.

17

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Referensi Utama

Akbar, Rusdi, 2007, Indikator Kinerja dengan Model Matriks Kinerja, dipresentasikan dalamPelatihan Pengelolaan Keuangan Daerah, World Bank Institute, Penelitian danPengembangan Ekonomi Fakultas Ekonomi Universitas Gadjah Mada (PPE-FEUGM),

dan Politik Lokal dan Otonomi Daerah (PLOD), Yogyakarta, 26-27 Januari.

Asian Development Bank, 2005, Capacity Building to Support Decentralization in Indonesia,Technical Assistance Performance Evaluation Report.

Benu, Fredrik, 2006, Anggaran Berbasis Kinerja, dipresentasikan dalam FinancialManagement Training in Indonesia, Balikpapan, Departemen Keuangan RI,Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung, GTZ, InWEnt, dan PPE-FE-UGM.

Campos, Jose Edgardo dan Joel S. Hellman, 2005, Governance Gone Local: DoesDecentalization Improve Accountability?, East Asia Decentralized, Bank Dunia,Washington D.C.

Departemen Keuangan RI, 2006, Penjelasan Umum tentang Standar Biaya Tahun 2007,Disampaikan dalam Sosialisasi Standar Biaya Tahun 2007 kepada Unit Eselon IKementerian/Lembaga, Jakarta, 2 November.

Kadjatmiko, 2006, Local Fiscal Policy, Budget Performance: Capacity Building for EffectivePublic Finance, Departemen Keuangan RI, Bundesministerium für wirtschaftlicheZusammenarbeit und Entwicklung, GTZ, InWEnt, dan PPE-FE-UGM.

Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan,Pertanggungjawaban, dan Pengawasan Keuangan Daerah serta Tata CaraPenyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah dan PenyusunanPerhitungan APBD.

Kristiadi, J.B., 2006, Preface, Budget Performance: Capacity Building for Effective PublicFinance, Departemen Keuangan RI, Bundesministerium für wirtschaftlicheZusammenarbeit und Entwicklung, GTZ, InWEnt, dan PPE-FE-UGM.

Pakpahan, Arlen T., 2006, Local Financial and Business Climate, Budget Accountability,

eporting, and Auditing, Departemen Keuangan RI, Bundesministerium fürwirtschaftliche Zusammenarbeit und Entwicklung, GTZ, InWEnt, dan PPE-FE-UGM,8-11 Mei 2006, Yogyakarta.

Penelitian dan Pengembangan Ekonomi Universitas Gadjah Mada, 2005, StrengtheningCore Local Government Competencies, Modul Pelatihan.

Penelitian dan Pengembangan Ekonomi Universitas Gadjah Mada, 2006, District andProvincial Economic Development Training, Modul Pelatihan.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman PengelolaanKeuangan Daerah.

Peraturan Menteri Keuangan Nomor 96/PMK. 02/2006 tentang Standar Biaya TahunAnggaran 2007

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja danAnggaran Kementerian/Lembaga

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Penyusunan dan Penerapan StandarPelayanan Minimal

18

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Santoso, Bagus, 2006,Principles for Increasing Local Revenue, Budget Performance:Capacity Building for Effective Public Finance, Departemen Keuangan RI,Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung, GTZ,InWEnt, dan PPE-FE-UGM.

Suwandi, Made, 2005, Hubungan Pemerintah Pusat dengan Pemerintah Daerah menurut

UU Nomor 32/2004, Departemen Dalam Negeri.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan TanggungJawab Keuangan Negara

Undang-Undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan TanggungJawab Keuangan Negara

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah

Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan PembangunanNasional.

Undang-Undang Nomor 25 Tahun 2005 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

World Development Report 2005 A Better Investment Climate for Everyone

Yani, Ahmad, 2007, Performance Oriented Budgeting: A New Budgeting System Needed? Financial Management Training in Indonesia, Balikpapan, Departemen Keuangan RI,Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung, GTZ, InWEnt,

dan PPE-FE-UGM.

http://www.goodgovernance.or.id

19

5/12/2018 2908478 Modul 1 Otonomi Daerah Reformasi Keuangan Daerah - slidepdf.com

http://slidepdf.com/reader/full/2908478-modul-1-otonomi-daerah-reformasi-keuangan-daerah-5

Recommended