5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 1/16

Seminairc

UAR/INSAG

Jeud i 10 Janvier 2008

L a distribution des produ its dassurances par les

banques et les etablissemeuts financiers

INTERVENANT : M . Patrice M ichel LANGLl i i \ IL I'!l 1.'1;1 (k l'E co le Superieu red'Assurances it Paris, et ancien Directeur Gene ra l fllll1fl' ,j".; ""l1i"l"llj,'" d"\~S\l!'ilJlCCS

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 2/16

"

SEMINAIRE UAR IINSAG

LA DISTRIBUTION DES PRODUITS D'SSURANCES PAR LES

BANQUES ET LES ETABLISSEMENTS FIANCIERS

JEUDI10 JANVIER 2008

Le terme de bancassurance desiqne les etabnssements bC1!lC8!rpS !jlli :;P <ont irnpliques dans des

actlvltes d'assurance.

I - Breve histoire de la Bancassurance

II semble que ce soit en Belgique que naquit en 1865. la prcrnir'II' 8cii\'iJr ', (Ir Bancassurance

En 1850, une Caisse Generale de retraite avait ele creee Ell 1 8 G ' i . est cleee 1 < 1 Caisse d'Eparqne,

puis deux organismes fusionnent pour creer la Caisse Generale dEpcliflilP ct de Retraite qui etait une

seule entite juridique pratiquant la Banque et l'Assurance Ello vivi a ,)II';,)j ainsi jusqu'en 1993, date a

laquelle apres avoir ete pnvausee, elle rentre dans le gir-oll (ill Gro!IP" rO~ITS.

En 1922, la Bancassurance apparai t en Allernaqoe fjll(1wl Ir:; bnnques cooperatives creent

les societes d'assurances R+V.

En 1930, en Espagne, Ie groupe BANCO BILBAO esl rllE'c;nllt ,19115 Ie secteur de I'assurance.

En Grande-Bretagne, il faut attendre 1967 et l'entreo li;lW' Ip (li!Oll (10 1 < - 1 MARTINS BANK de

la GRIFFIN Life Insurancy ;

En 1968; Trusty Savings Bank cree la compagnie' cjw;~llli'll(rC; vifl 'iSS LIFE.

En France, ce n'est qu'en Janvier 1971 que la fcclr"I,lti()ll (II: r:li'rIit Mutuel de Strasbourg

cree deux secretes d'assurances :

o Les Assurances du Credit Mutuel Vie.

o Les Assurances du Credit Mutuel lARD

Deux ans apres les Assurances du Credit Mutuel la COmp8<111irR:l!l(:nil (' (l(oP en 1973. KLEBER VIE

qui deviendra CARDIF, qui vient de s'implanter en Algerie

Le concept franchit I'atlantique en 1987 avec I;) crc':ltl(HI p;;' i" IlH111VrrnCili DESJARDINS, a

l'tnteneur de ce reseau bancaire au Oucboc (1'[lllr :-';'Y!'+' ric' ciistriblltion de produits

d'assurances lARD.

En ltalie, iI faudra attendre 1991 pour que la loi Clul()II"(' Ie:, 1)"llque;_; a detenir Ie controle de

socletes d'assurances.

Aux Etats-Unis, la levee de i'interdiction date de 1999,

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 3/16

II - Le precurseur en France: les Assurances du Credit Mutuel

La creation des deux societes d'assurances en 1971 tient au constat que Is commission que touchait

un Intermedlalre sur I'assurance des emprunteurs du Credit Mutuel elait sans aucun rapport avec Ie

service apports par ce dernier.

D'ou l'idee de confier a ces nouvelles structures, ces contrats omprunteurs mais aussi ta garanlie

prevoyance du personnel des Caisses du Credit Mutuel.

Trois ans plus tard, apres avoir rode Ie dispositif 8\fpr S0'S ('Illldr\\'''~; 1'''11 npcide de s'adresser aux

clients des Caisses. D'emolee, la demarche est orientce \/!'!': !""':!lII:1 "k l isqlJes. qu'il s'aqisse de

fa prevoyance, de l'assurance aulomobile ou de la ITlu!tiriC:(III''': 1 1 : > l l i \ ;11i"11Cell8ines idees simples

vont etre a la base de la reussite des assurances du Credit r'~I!tl!I'1

1. La premiere decision a ete de se limiter aux besoins des particuliers qui etait l'exclusive

clientele du Credit Mutuel, pour la protection de ses biens et do sa pcrsonne

2. La seconde decision a ete de ne pas chercher d'autr« 1.'111:11 dr' distribution que celui des

agences du Credit Mutuel,

3. La troislerne decision a consiste a ne pas Iaire 13COIII'lJrc Ilivlilic!flllClip entre societe vie et

l ARD ;

La structuration a toujours ete I'assurance des biens, puis celie dec; PCI';OflflCS et ULTERIEUREMENT

les produits d'eparpne. Seule la cornptabil ite, redistrlbuee Pl1 fir! ,I xrlcice est fournie selon les

scnernas juridiques obligatoires.

Cette decision a tavorise une approche globale des besoiw; O'nS511Iilll(("; des clienls.

4. La quatrierne decision est de parti pris d'intorrnalisatiou tCl\;llr'. niri(: il est vrai par la presence

d'un important centre informatique bancaire

5. La ctnquterne decision est une separation cornpld!; "I'\I"'V ;;,.!,,,,; I (1!'1I)l(;ICiCllcs executees

dans les agences el es taches administratives 81 \l"dlll;(l1l ": '''rlll;lli:~('r''; ill I si(~llC'des ACM,

tant en ce qui concerne la perception des cotisations

direct) que par la gestion des sinistres

6. La sixleme decision, en 1974 on nomme un sp6ci01ist2 i1'CSIl18tlCe par agence, et des

inspecteurs « assurances» ont une tache de soutien \C'(lllli 'IIi" (,I Ij::lliI11;ltioll des agences.

Au depart, I'assurance etalt une activite annexe, pus clip psf (b«('11III' ,~(1l1flCXe ef enfin, elle a pris

Ie rang d'activlte a pari entiere Celie promotion s'est '-'!ii!>111," III "1(' I)(lllvcllc reflexion sur la

distribution de I'assurance au sein des Caisses Lc f;HlI('II' '''"',,·ilh cjassulcHlCCS. vendeur

exclusif au debut, est devenu I'animateur de ses eolk'C)'IC"<1'11'111I" C il!"l! 1(' uune Clqellce du Credit

Mutuel avail un objectif d'assurance.

En 1998, Ie GAN (Groupe des Assurances Nationales) cA(lf ' 'HI (1 .Iil rvllltllci Ie groupe bancaire

CIC et, les agences du CIC vint etre rapidernent mise'S ell (lliJ)f' (j(' tJ.'lt[lill81 pour vendre les

produits d'assurances des Assurances du Credit Muluel Sill II" ITIi!:rrwscllema d'orqanisation que

les agences bancaires du Credit Mutuel.

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 4/16

"

Aujourd'hui, avec 5 000 agences (Credit + CIC) est la 2em e banque de detail en France avec 14,5

millions de clients dont 12,9 millions de particuliers. Ell 8SSLlI,mce, fin 2006, il est Ie t'"

bancassureur lARD et 4em e

pour I'assurance-vie. II a 9,6 millions dassurnes a rapprocher des 12,9

millions de particuliers ayant un compte bancaire et gerallt 24 millions de contrats dont

1.535.480 contrats automobile,

1.389.500 contrats MRH

539.370 Contrats SANTE;

En assurance-vie, son CA a e te 6,3 milliards d'euros et il qere un encours de 51 mill iards d'euros.

111- L'autre precurseur francais: CARDIF

Deux idees president a la creation de CARDIF en 1973 :

1) la volonte de vendre de "assurance vie autrement qu'a travers les reseaux classiques des

assureurs : agents generaux, courtiers ou salaries;

2) en terme de produits, la conviction qu'iI convient de separer ;

a. les assurances de risques

b. la constitution d'une equipe

et donc de renoncer aux contrats mixtes qui constiiuaient dans les annees 70 J'essentieJ

de la production du marcne francais de )'assurance vie.

Sur ces deux bases, CARDIF va se developper en jouant a fond la carte du partenariat avec les

reseaux bancaires, ceux du Groupe auquel elle appartient : PARIBAS, CETElEM, COFICA.

Cette volonte d'etre Ie Fabricant et le Fabricant seulement, explique ot justiFie la decision de CARDIF

sur Ie plan de la communication.

A partir du moment ou I'on est convaincu que Ie client vient acheter a sa Banque un produit de

sa banque, il n'y a pas de raison de mettre en avant l'entite du qestiOrlnClire du produit. On

risque au mieux de depenser de I'argent inutiJernent, au pire d'eml» ouillct lesprit cJesclients.

Cette merne logique du partenariat invite, par centre, a l'innovation fecllllique. pour conserver par

rapport aux concurrents, une avance autrement secuisante aux. yeux des reseaux bancaires

partenaires.

CARDIF a ete aussi arnenee a developper des produits nouveaux. conunc un bon de capitalisation afrais reduits et, a proposer sur une grande echelle. un contrat multi supports. Ce souci dinnovation a

conduit CAROIF a s'interesser tres t6t aux garanties de prevoyance puisque, des l'oriqine, lun des

postulats, etait d'evlter la confusion entre Ie deces et l'eparqne

C'est aussi cette volonte d'innovation qui explique Ie developpernent important de CAROIF sur Ie

rnarcne des assurances des entreprises. Sur ce rnarche, C!\RDIF travaiue: soil comme elle en a

I'habitude, par prescription bancalre, soit par Ie Courtage traditionnel dassurances. Elle appara i t alors

sous sa propre marque, en mettant en avant CARDIF sur te rnarcnc des 8SS1118ncesdes entreprises.

CARDIF est la seule sur Ie marche a proposer reellernent des systernes de prevoyance flexible a u a la

carte (Cafeteria Plan).

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 5/16

Pour se rapprocher de ses prescripteurs qui ne sont pas seulement banquiers rnais aussi courtiers ou

gestionnaires de patrimoine, CAROIF a mis en place une tlPlltnillC' rjill1pl;)lltCitiollS regiollales.

L'initiative est originale et unique dans I'univers de la bancassurance sachant que ces bureaux

regionaux, confies a des collaborateurs recrutes Iocalemcn: Cllll(\IIC'lll IC'~,partenaires non banquiers.

CAROIF est un Bancassureur travaillant avec des le58;]11,'; bancaires mais aussi avec des

intermediaires traditionnels.

CAROIF vend des produits d'eparqne mais aussi de l'assurance c1c ' ,U's. presente SUI'Ie marche des

particuliers ; elle est aussi tres active sur Ie marche des enlreprise s Sa reaclivite souvent rneconnue

explique qu'apres la prise de controls de PARIBP,S par In Rfli' ('" 1 1 \ ' 1 1 I('s cquipes de CAROIF et

notamment sa direction generale qui ont pris Ie dessus ~;IIII" ((I"ir'" I! I tV , flO \flF: pour diriger Ie

pole Assurance-vie de BNP PARIBAS, sous la raison sorinlr' III i'l Ii' "".lil\:1:: !\c;SlII811ces,

BNP Paribas Assurances est Ie i ~ m eBancassureur vip f l a w ' : : > : ' r " " ' ! ( r. 0 1 1 2006 e J r 1 5.6 M ds € et

88 Milliards d'€ d'encours geres. Par centre, elle est ell qllPLIC rl(' Idolol} des BancassureLlI'S

Dommages avec seulement :

77 244 contrats automobile et,

309786 contrats MRH, faute d'avoir mis en place 1111"ciH'lll:1 1111I(1;llli':;1IiOIlornme celui du

Credit Mutuel.

IV - Le formidable succes du Credit Agricole

Premier Groupe bancaire francais, avec depuis I'acquisition \i:! (I",jrl I V1'IW1is ('11 2003, 28,10 % du

rnarche bancaire des menages francais, Le Credit I\qricolp 1('1]11(' '11 19S6 SC I propro compagnie

d'Assurance Vie et de Prevoyance, PREDICA.

Aujourd'hui, PREOICA, c'est 23 milliards d'€ de clliffle (lAb! (I'

"II 2DUG ct 162 milliards d'€d'encours. Trois ans apres Ie lancement de PREOICI\ clll0'~S' I" l'II'"lil l\(lIil' (11" ['1(\(' P/\CIFICA.

Aujourd'hui, PACIFICA a plus de 5 millions de contrars I~I)1")';';"I(III"'!! ,,;.,Ii'l 1.2 I)lilli,mls (Ie CA

Elle talonne les Assurances du Credit Mutuel ell Autouiobile ~1\("

sur Ie Credit Mutuel.

Elle Ie devance en MRH avec 1 700 334 contrats POUIP/\Clf'lc/'. I' I

Mutuel.

In 'olill ;ljc; POI Il Ie Credit

PREOICA a connu un succes immediat en s'appuyant 51" 1 ( 1 1,1(":"11 '" ""11~i!lrl('icllc 11 U (Irs reseaux

de 8100 points de vente des Caisses Regionales du Clcclil 1\(lli((,I· 1 ' I I ; c o dr's:;' 000 aqences du

Credit Lyonnais et en s'inteqrant etrol ternent dans 1 8 structur-: rll! (;1""1" d"III n!lc uliliso If'S moyens

informatiques, les equipes de gestion financiere et 1 8 Iilialc C(l!lIll!I'II" ,I" :"111I;llil)ll

L'offre, Iondee a I'origine sur les bons de capitalisation r;olllj )11.'ne! ;'''1'''''' i! i!'I

une gamme complete de contrats en eparqno. I'('I!:-lil(' I'i 11'

partlculiers,

une offre de retraite et de prevoyance. Y cornpris uriC ;1Z;~~IJfll l(:e «ornplernentalre sante et

arret de travail, destinee aux particuliers,

des contrats d'assurance retraite collective ell entlPplisr'

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 6/16

Comme pour CARDIF et NATIO VIE, Ie succes, la puissance de PREDICA font qu'a I'issue de la prise

de controle du Credit Lyonnais par Ie Credit Agricole, Ie pole Assurance-Vie de I'ensemble Credit

Agricole/ Credit Lyonnais est dorenavant depuis l'ete 2004, reoroupe auteur de PREDICA.

En sante, PACIFICA affiche seulement 282 574 contrats, cantle 539 370 contrats pour Ie Credit

Mutuel, mais il n'a lance cette branche qu'il ya deux ans.

"

CeUe trajectoire unique dans Ie paysage francais vient d'abord d'un decollaqe fulgurant de I'assurance

automobile, produit d'appel traditionnel du secteur, mais eqaternent t1E~5oncurrentiel. Sa reussite he

assurance auto s'explique par la combinaison de trois elements I~I Iormldable efficacite du Credit

Agricole, la qualite des produits qui sont a la fois protecteurs, lisibles pi S:_lll'-:slJIprise et la maitrise de

fa gestion des sinistres.

A cet egard, PACIFICA agit plus comme une societe d'a:;slll ClIWPC; ql18 COlTIlTle lIll assureur

traditionnel.

PACIFICA invente la gestion a grande echelle par telephone des sinistrcs, erabtissant une relation

empathique avec Ie client. « lis cherchent a dedrarnatiser Ie sinistre ». Ce souci du client se traduit

dans les enquetes de satisfaction annuelles au Ie score oscille entre 94% et9?D1r)

Maintenir la quaflte de cet accompagnement des assures rTlCllorple volume et Ie Iraitement industriel,

est Ie defi que doit relever Ie Bancassureur : passer de 1000 sinistrcs ell 1qgg a 500 000 sinistres en

2006.

L'organisation a su s'adapter a ceUe croissance tout en rnaintenant lIll tres haut niveau de satisfaction

des clients et un tres bas niveau de couts : PACIFICA n'hesite pas .3 SOI/S -traiter pour une rneilleure

efflcacite. Ainsi, en assurance sante dont Ie chiffre d'affaires a bondi de 40% en 2006, pour attendre

154 millions d'euros, la gestion des sinistres a ete confiee 8 une coentreprise baptisee Sopresa,creee par Ie Groupe de prevoyance APR!. L'assurance -sante. COlTl1Tl8 1:-1!;llCintie accidents de 18 vie

(GAV) et la garantie protection juridique, fait partie des produits f18IIi(:tili(;rc;(1~'l/l:-1rIC~Slus tmclivernent

par Ie Bancassureur. PACIFICA table aussi sur les centrals (Ie l)[ofcH:c;ioIiIlOls, POLII doper son

developpernent,

Avec 400 conseillers specialises disposant d'une garnnw (I'Cl55U! ;11J(:(':~ ~:F'~ciriqlles, POLlI- les

agriculteurs et pour les artisans et cornrnercants (dent pharmacicns coitteurs. Ileuristes.

boulangers ...), Iancee au cours de ces deux dernieres annees. IClfiliClle (III Crpc!il Aqricole s'lmplante

sur un rnarche qui n'est pas habituel pour un Bancassureur ; elle mise aussl Stli d'autres formes de

distribution par telephone et par Internet. Deja, les plates formes t61cpllOrJiqll(,S ropresenten! 10% des

affaires nouvelles et, la souscription en ligne, en cours de pi eparat ion, cJc';i.)lI[CICln f(~vliel- 2008, si

bien qu'i! sera possible de souscrire de l'assurance PACIFIC"'- Sims pllC' clienl cfe lel matson mere

bancaire. L'assurance « deuxlerne metier du Groupe Crertr t Aqricolr)), prend resolument son

autonomie.

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 7/16

"

v - Les deux modeles de la Bancassurance

La Banque a-t-elle pris I'assurance de vitesse? indiscutablernent. elle possede un avantage qui

repose sur une strateqie « gagnant-gagnant » pour elle et pour ses clients.

Ces derniers obtiennent des reponses simples a l'ensernble de leurs besoins financiers en un point de

vente unique. Les banques, desormais universelles, offrent line larqe gamme de praduits a un

eventau plus large de clients. Elles explaitent des synergies fill81lcieres et generent des economies

d'envergure. Elles distribuent, via Ie multi canal, des produits deparqne de prevoyance, et

d'assurances -dom mages a un cout moyen de distribution decroissant. compare 8 celui des circuits

traditionnels. Ces economies resuttent d'une forte inteqration dw' dinlounation

La bancassurance est une opportunite pour la banque universollo qui Sf, transtorrne depuis quelques

annees en « one stop shop». Offrir tous les produits et tnt IS 1('5 services financiers [depots,

assurance, inqen le r ie f inanci er e, services de banques d'affaires et de gestion de patrimoine ... ], tel est

I'objectif de ces conglomerats financiers. En effet, le rnarche bancaire est de plus en plus

concurrentiel. Les banques souffrent d'un resserrement de leurs rnarqes sur l'activite dintermediation

classlque.

A chaque pays sa specificite

Une reorientation strateqique est en cours depuis plusieurs annees. file consiste a generer d'autres

sources de revenus grace a de nouvelles activ ites, dont l 'assur 811ee. l.a banque qere un service

principal et propose des prestations cornplernentaires. En France, six banques figurent parmi les 10

premieres societes d'assurance-vie en terme de chiffre d'affaires.

PREDICA, (Credit Agricole),

BNP Paribas Assurances

La Banque Postale,

Ecureuil-Vie (Caisses d'Epargne),

Sogecap (SOCiete Generate).

Groupe des Assurances Mutuelles.

En France, l 'Assurance-Vie est distribuee rnajoritairernent pa r los rrs(:clllx de Bancassul'eurs qui

d etie nn en t 6 4% du marche.

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 8/16

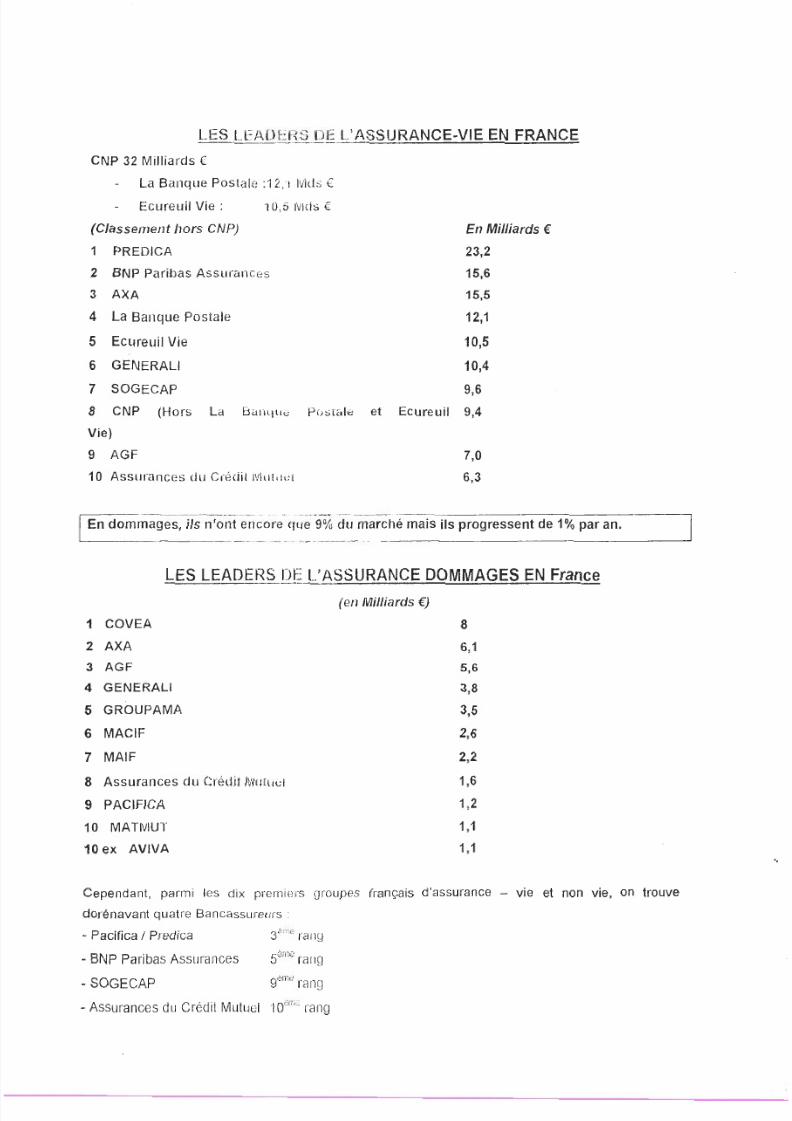

LES LEADERS DE L'ASSURANCE-VIE EN FRANCE

CNP 32 Milliards (

La Banque Posta!e :12,1 IV/dsE

Ecureuil Vie:

(Classement hors CNP)

10,5 IVlds €

1 PREDICA

2 BNP Paribas Assurances

3 AXA

4 La Banque Po stale

5 Ecureuil Vie

6 GENERALI

7 SOGECAP

8 CNP (Hors La BdlHlllc::

En Milliards €

23,2

15,6

15,5

12,1

10,5

10,4

9,6

Posrale et Ecureuil 9,4

Vie)

9 AGF

10 Assurances UU C(edillvltll<!.:1

7,0

6,3

LES LEADH1S DE l.'ASSURANCE DOMMAGES EN France

(en Milliards €)

1 COVEA

2 AXA

3 AGF

4 GENERAL!

5 GROUPAMA

6 MACIF

7 MAIF

8

6,1

5,6

3,8

3,5

2,6

2,2

1,6Assurances du Credit /Vllltlh:1

9 PACIFICA

10 MATIVIUT

10 ex AVIVA

1,2

1,1

1,1

Cependant, parmi les dix premiers groupes francais d'assurance - vie et non vie, on trouve

dorenavant quatre Bancassureurs

- Pacifica / Predica 32111G

rallg

50;;:';: rarlg

9 " ' 1 \ 1 ' · , rang

- BNP Paribas Assurances

- SOGECAP

- Assurances du Credit Mutuel 1De l l, " rang

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 9/16

II n'ernpeche que la Bancassurance ne s'est pas repandue avec le memo succes dans taus les pays,

Join s'en faut. Si efle domine en France, en Espagne, au Portugal et aussi, dans une certaine rnesure,

en Belgique et en Ita lie au elle capte en moyenne 60% du Cl1iffre dAlfaires de I'assurance-vie, elle

reste peu developpee dans Ie reste du monde. A Chaque pays, sa speciflcite. Le rnarche britannique

de "assurance-vie est detenu par les courtiers. En Allernagne, Ie marcho est domine par les reseaux

d'agents qeneraux. Enfin, aux Etats-Unis, la Bancassurance est presque mexistante.

Au total, seulement deux modeles de Bancassurance coexistent /Is t('r1loi0nent I'un et t'autre de

cultures peu miscibles.

Le premier, celui de I'outsourcing, repose sur la filialisatioll. II oomine (;11Fiance. Les compagnies

d'assurance distribuent leurs produits via la banque de detail et 1 3 ballqllc privee. II s'agit de marques

separees, propres aux compagnies d'assurances.

o J . . La logigue financiere de I'integration (outsourcing)L'lrnportance des fonds propres investis impose la necessite d'un developpement rapine.

" convient donc que I'organisation choisie permette a la fois

o de commissionner Ie reseau de rnaniere stirnulnnl(?

o de servir aux assures une participation aux beneuces. cltll8clive (vie).

o de leur proposer des tarifs competitits (dornmaqes)

et enfin

o de rernunerer les fonds propres, cette condition est pnrliclJlioremcnl difiicile, alors que

Jedernarraqe impose des investissernents lourds. en parliculier dans Ie dornaine de la

fo rm atio n e t q ue la jeune compagnie ne belH~ficie P;1S d'un matelas de plus-value autiliser.

C'est pourquoi, les reussites les plus spectaculaires PREOICA (:1 P/\CIFICA, reposent sur une

excellente maitrise des couts s'appuyant :

o sur I'emploi des moyens informatiques de la B,lIlqllC',

o I'optimisation des flux financiers,

o Ie recours aux equlpes de gestion financiere et (lUX structures de formations de la

Banque deja en place,

o "utilisation des competences et des disponlbllnes existantes

Outre que cette mise en ceuvre des synergies lirnite los COCi l5 . elle fncilite I'integration de

I'assurance dans la culture bancaire, ce qui dynamise les resultats c0i11mcrdilllx.

- . I - L'efficacite commerciale de la Bangue a reseaux

" est clair que Ie principal facteur de competitivtte des banque s est lutihsatiou de leurs reseaux

Mains chers que les Agents Generaux, rls se sent f8cilc~rTlCll'irn[lnsrs fnee fl eux en jouant de

leurs atouts commerciaux :

o la densite de leur presence

o leur qual ite d'accueil el d'ecoute,

o leur proxirnite relationnelle,

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 10/16

o leur sens du conseu,

o leur connaissance du patrimoine de leurs clients.

o la confiance que ceux-ci leur ternoiqnent.

Les banques ont cree des produits simples, assortis d'une information claire, repondant aux

besoins de securite et de preparation de I'avenir des clients.

Elles ont integre les contrats d'assurances dans une offre globale, effacant ainsi les trontieres

entre I'Assurance et la 8anque.

L'autre modele que I'on rencontre au Royaume --Uni f't PI) /\llr~iTlClgne, est celui de

l'intermediation, II resulte d'une strateqie de partenariat et daccords de commercialisation entre

des banques et des compagnies d'assurances sous forme cle iomt-veutures

En France, ce modele a ete tente dans J'assurance de dommages

~ Le cas de LION Assurance

L'attitude du Credit Lyonnais qui depuis 1987 disparait du Cabinet do Courtage LION Assurance,

est plus complexe ;

Historiquement, Ie Credit Lyonnais est la seconde banque apres Ie Credit Mutuel a se lancer dans

la vente d'assurance dommages, mais avec la votonte lies Iwlte de n'agir que comme

distributeur. Le Cabinet de Courtage est 1 1 3 pour servir les inlen'?ts de 1 8 clientele de la 8anque.

LION Assurance assure la gestion des contrats et des sinistres. consider-ant qu'il est rnieux place

que l'assureur final pour apporter un vrai service au client qui est dabord celui de 1 < 1 Banque. El,

c'est dans cette rnerne logique qu'iI choisit ses tabricants.

Alors rnerne que Ie Credit Lyonnais dispose avec l'Union des /\SSI!rdIICCs feciel(]fes lARD, cleee

en merne temps que I'Union des Assurances F(,deralps \/IF. dUllP societe dassurances

dommages, cetle-ci n'est pas Ie seul fournisseur de LlOr,) A~iSIJIiHl(:e Ell fail, il propose une

gamme de 18 contrats de partlculiers souscrits aupres de ciuq assureu: s principaux

C'est dire que les Assurances Federates lARD son! rnises en concurrance pendant cette premiere

periode qui va durer jusqu'en 1995. Le critere de choix est tros c/nircrncnl linten~t du client de fa

Banque, plus que Ie fait de developper la filiale d'assurance dommaqcs Alors que la methode de

« fronting» avait permis de faire transiter I'ensemble de cos centrals par les Assurances

Federales lARD, LION Assurance a pretere travailler avec la societe' iuq{;(; 1 8 plus performanle sur

Ie sujet. Et cette efficacite se juge non seulernent par Ie prix lais aussi 8U niveau de la geslion

administrative.

Sur Ie plan commercial, Ie choix ettectue par LION aSSll1811CCill cle former des vendeurs

d'assurances gEmeralistes, qui traitent dans les aqences des affClirps que leur presentent les

guichetiers. Ceux-ci n'ont qu'un role de presentation et il r r v a P8S 811 ric voloute de les former a

I'assurance. Par centre. les 175 vendeurs d'assurances gellc!alistes. sClIClriesde LION Courtaqe

ont ete recrutes pour la pJupart panni les salaries de Irl Banqu(' p! S01l1 (lr: vrais protessionnels

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 11/16

Apres 7 ans d'experience en 1995, LION Assurance avait acquis line experience d'ou il ressort

que la vente de produits dommages de particufiers par une banque est possible.

"

En 1995, Ie portefeuille s'elevait a 120 000 contrals. Si cette vente est possible, elle n'est pas pour

autant facile. Dans Ie schema du Credit Lyonnais, la productivite commerciale s'etabllt a 1,2

contrat par jour pour une moyenne de 2050 euros.

Quoique qu'il en soit, Le Credit Lyonnais ayant aussi rnaterialise sa puissance en tant que

distributeur avec LION Assurance, a conclu en 1995 un 8ccorrl :WEC Ie Groupe allernand

ALLIANZ, accord repris par les AGF. Cet accord S8 tl ;lclllit P;ll 1M creation d'une societe

d'assurances dommages qui va devenir Ie fournisseur sinon PXCIIJsif.du moins prioritaire de liON

Assurance, sans que Ie dispositif mis en place soil reeuernent modilie

Laprise de contrele par Ie Credit Agricole du Credit Lyonnais a conduit 8 une reneqociation avec

les AGF qui a finalement abouti en 2004 a une separation, les agences du Credit Lyonnais

distribuant les produits de PACIFICA.

. , . j , . Le cas NATIO Assurances

En 1989, Rene THOMAS alors President de la BNP el Jean PEYRELKEVADE. President de

I'UAP, sont auto rises par Ie Ministere des Finances a etAI)llr enn o leurs deux institutions des

participations croisees a hauteur de 10% de leurs capitaux rcspectifs Ce qui n'aurait pu eire

qu'une operation tinanclere , destlnee a consolider les structures capitallstiques de ces

entreprises national lsees, devient a l'e poq ue ou les banques voyaienl eraltre de rayon toujours

quasi-exponentielle Ie chiffre d'affaires de leurs filiales d'assurance-vie. "occasion de real iser en

assurances dommages, un partenariat.

En Juillet 1991, un Cabinet de Courtage commun aux cJeuxentrcprisos. NATIO Assurances a ete

c r e e avec deux Directeurs Generaux :

-l'un, issu de (a BNP,

L'autre de I'UAP.

La formation a I'assurance des collaborateurs cornmerciaux de 18 GNP 8 commence un an apres,

et s'est acneve en 1993. 150 conseillers en assurances out e t c formes pour etre operationnels a

plein temps et les 8000 guichetiers de la BNP ont ete egalernenl formes pour etre prescripteurs.

Les contrats prepares par NATIO Assurances- Multirisque Habitation et automobile son ! 5 a 7%

moins chers que ceux proposes par un agent UAP. Coci eta it justifie pour une pari, par un

encaissement plus rapide des primes (prelevernent autornatique) Pour contourner l'opposition

frontale des agents de I'UAP, Ie reqlement des sinistres est pris ell charue par les agents de

I'UAP, a qui chaque nouveau client issu de la BNP se voit r-<Jtl<Jellei'office. des la souscription du

contrat.

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 12/16

!1

La necesslte diapprecier Ie risque,

L~ fa~ble degrl de culture du client face aux propositions des institutions, son besoin'i.de se

secunse~ Ii

L'existence de relations permanentes avec Ie client, :

Sont des facteurs qui font de la distribution un inveslissement prioritaire. Pour eire un

Bancassureeur qui·reusslt.

II s'agit d'avoir un reseau au service du client,

II s'agit d'investir dans une gestion de la relation client prenant en compte sa sensibilite

globale et celie de son segment d'appartenance. En clair, il faut se doter d'un systerne deI

Gestion de la Relation Client, oriente, non tant vers les clients que vers les produits.

Le systerne de la ~estion de fa relation client qui reieve du marketing doit permettre a ce dernier

de proposer a fa Direction Generale

Les cibles de developpernent

Io A la fois interesse par I'offre,

o Presentant une rentabil lte actuelle au potent iel le.

Les criteres de rentabl lhe de chaque client sont en partie lie s a u nombre de produits acnetes .

Cela deboucne surlla proposition de produits dont fa fabrication et la presentation sont orientees

par Ie souci priorttaire d'apporter des solutions inteqrees.

1

La Bancassurance est I'enfant de cette evolutionI

vers une approche globale de clients

I

IB - QUELQUES REFLEXIONS SUR COMMENT LANCER LA BANCASSURANCE EN ALGERIE

iLe schema de distribution: ll est fixe par la reqlementation

j

\

En vie\

IAssurances emprunteur

Assurances individuelfes

Les Produits :

o

o

• Deux volets :

• Epargne (rente, education, dotal)

• Deces accidentel

En Dommageso MRH + CAT NAT

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 13/16

IA - SPECIFICITES COMMUNES AU MA~-H{ETING DE LA B/),rK~UE, DE L'ASSURANCE ETDE

LA BANCASSURANCE

Je vous propose tout d'abord comme definition du Marketing:- I

« L'art de creerde la valeur, conjointement pour k: client et I'entreprise »

QueUes sont ces spectftcltes communes au Marketing de la Banque et de l'Assurance qui facil itent

la mise en oeuvre de la Bancassurance :

Forte fE3glementation etatique,

Notion de risque, tres forte,

Rentabtlite des produits proposes, qui ne peut veritablernent etre percue que plusieurs anneesI

apres leur vente, lors de l'avenernent ou non du sinistre pour I'assurance, de l'evolution des,

risques ou des taux pour la Banque ;

Evolution econornlque et sociologiquc ayant une influence P:'fticulierement importante dans la

rentabilite des banques et des eritreprises d'assurances

o L'evolution de I'inflation et des taux d'interet

o Leur role social- refuser des clients estimes non rentables-

Absence de protection de I'innovation (irnposslbillte de deposer des brevets) rendant difficile

la differentiation des produits de t a con durable

Deqre de culture des clients, surtout lorsqu'il s'agit de pz::-ticuliers face a I'obstruction de

certains produits ou services bancaires et d'assurances ;

Existence de relations permanentes entre Ie client et son assureur ou le client et sa banque

o Contrats d'une duree ferme d'un an dans t 'assurance

o Retraits d'especes chez le banquier

Absence de civisme :

o Voler I'assureur, {{ ce n'est pas du vol mais de la recuperation »I

o « Tremper Ie banquier, c'est normal ».

Importance de la segmentation du marcneI .

o Grandes entreprises,

o PME,

o Profession nels,

o Particuliers.

Canal de distribution integre

o Quasi-absence du courtage dans Ie domaine de I'assurance

Ces speciticltes ant pour effet de devoir donner une importance prlmordlale a la distribution:

Le poids preponderant qu'il taut donner a la distribution 8 0 : 1 clirectement issu de plusieurs

facteurs:

L'absence de protection des produits et la banalisation qui en est la consequence reclarnent

UNE DIFFERENCIATION DU SERVICE ET DE LA RECHERCHE D'UNE VALEUR AJOUTEE

AU NIVEAU DES RESEAUX

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 14/16

i

!

La presence d'une reelle demarche consumeriste, destinee a se dernarquer des assureursI

traditionnels. Le contrat Multirisque Habitation est resillable sans aucun preavls et Ie client quiI

souhaite partir en ~our s d'annee se voit rernbourser la part de prime non courue.

iIi

En 1997, les MMf- prennent 35% du capital d'Ecureuil IAFW et apportent leur savoir faire qui

permet a Ecureuil 'lARD de lancer un contrat automobile; 1 3 1J2stion des sinistres est faite par unI _ _

GIE regroupant M.f-AF, MMA, CARDA et ECUREUIL lARD;

Durant 2007, les Caisses d'Epargne se rapprochent de la fvlACIF et de la MAIF qui vont reprendre

les 35% detenus par la MMA.I

Ecureuil Assurancrs lARD est un succes en MRH : 621 320 contrats en portefeu llle, moindre en

Auto: 239 951 contrats en portefeuille.II

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 15/16

I

I

Io CAT NAT seules

Les conditions bu succes :

La formation ?

La remuneration de la Banque,

La qualite de service :

o Emission des contrats

o Paiement des primes

o Reqlernent des sinistres

5/9/2018 bancassurance seminaire - slidepdf.com

http://slidepdf.com/reader/full/bancassurance-seminaire 16/16

En fait, J'introduction de J'Agent General dans Ie circuit est une fausse bonne idee .. Elle provoque

des reticences supplementaires chez Ie guichetierqui voit poindre des conflits avec ses clients au

moment des sinistres, clients qu'ils ne peuvent pas aider car pris en main par l'Agent General.

Quand I'UAP devient AXA, iI va decider de repartir sur de nouvelles bases. NATIO Assurances

devient une compagnie d'assurances en 1999. Elle reorients sa strateqie sur la MRH souscrlteI

dans la foulee d'un pret immobilier a I'image de ce que commencent a faire les Caisses

d'Epargne. II

I

.J,.. Le cas du Groube des Banques PopulClires et de la MAAF

En 1993, un protocole est signe entre la rvlAAF et Ie Groupe des Banques Populaires, prevoyant

Ja distribution de trois produits de base, par 28 agences du roseau des Banques Populaires,

relevant de 6 banques du Groupe, reparties harmonieusement sur Ie territoire.

Un contrat auto pour lequel Ia banque nest que prescriptricc. une Multirisque Habitation vendue

completernent a I'agence bancaire et enfin, un produit Sante.

Si les deux premiers contrats sont labelllses MAAF, Ie produit sante est labelllse FRUCTI SANTE.

Les resultats se sont averes satisfaisants et, depuis 1997, to utes les banques du groupe

proposent des contrats auto, Habitation et Sante de la MA;\F, assures par une filiale NATIXIS

Assurances. (50% Groupe des Banques Populaires, 50% MA,6,F).

236 631 contrats automobile en portefeuille

326704 contrats MRH

! ! , j . . Le cas d'ECUREUIL lARD

En 1991, a ete cree ECUREUIL ASSURANCES lARD, filiale des Caisses d'Epargne qui

detiennent 20% du capital et de MURACEF qui en detient 80%.

Cette SOCiete, elle-rnerne captive des Caisses d'Epargne a pour vocation d'assurer les risques

dommages speclfiques des Caisses, qu'i: s'agisse de l'assurance incendie des agences cu des

globales de banques.

En principe, MURACEF n'a pas a s'occuper des clients des Caisses et c'est ce qui explique la

naissance d'ECUREUIL ASSURANCES lARD.

Cependant les dirigeants, comme les structures adrninistratives sont communes aux deux entites.

Les premiers produits crees par ECUREUIL lARD etaient lies a l'actlvlte bancaire. lis

garantissaient Ie client en cas de perte de son cnequler ou prenaient le relais d'un plan d'Epargne

logement en cas d'lncapactte au de ch6rnage.

Puis, apres deux ans de test, une Multirisque Habitation est lancee, commerclallsee dans 300

points de vente. ICe contrat se pre~ente comme un complement de produit bancaire, en I'occurrence Ie pret

immobilier, PUiSqU'il

laboutil a arneliorer la solvabilite de l'ernprunteur en cas de sinistre.

Recommended