Conjuntura Conjuntura EconômicaEconômica

Dirceu Bezerra JúniorJulho, 2011

2 http://www.rosenberg.com.br

Momento Atual

O enfrentamento da maior crise financeira do mundo globalizado foi feito competentemente: de forma sincronizada e conjunta.

Os BCs mundo afora adotaram:Políticas Monetária e Fiscal extremamente expansionistas

Mercados Afogados em liquidez;Com juros negativos no G7 e parte considerável do mundoHeterodoxia jamais vista

No auge foram injetados ou disponibilizados nos mercados US$ 14 tri.

3 http://www.rosenberg.com.br

Após disponibilização de ≈ US$ 14 Tri mundo a fora, após QE1 e QE2: a liquidez abundante foi mantida.

Afastou-se o risco sistêmico mas,

QE1 = US$870 bi ; QE2 = 600 biTotal = US$1,47 tri

Excesso do quantidade de moeda e velocidade de circulação

↓

Gerando inflaçãoUS$ é moeda mundial, portanto ....??

Atualmente US$ 4 tri(Q1, Q2, Remanescentes...)

Entendo o Momento AtualAdministração da Liquidez

4 http://www.rosenberg.com.br

Foi suficiente para até aqui ter evitado o risco sistêmico mas não foi para:

Evitar “um crescimento” medíocre no G7E apagar os fatores de risco que geraram esta crise, eles continuam vivos e presentes,

Ainda geraram uma segunda geração de riscos.

Entendo o Momento AtualAdministração da Liquidez

5 http://www.rosenberg.com.br

Riscos Remanescentes:O nó górdio:

Relação incestuosa China x EUA

ChinaProduz e vende barato;

China financia e endivida comprando títulos com muita poupança e investimento e preços artificiais. Câmbio, juros, salários, impostos....

EUAConsome tudo, poupa nada, endivida muitoGuerra cambial vs protecionismo

Riscos Originais

6 http://www.rosenberg.com.br

Riscos Remanescentes:

Sistemas Bancários:Ainda alavancadosAtivos podres 100%Regulamentação e Basiléia (7% em 2015)

Desemprego no G7GeopolíticoEstratégia de Saída (QE1 e QE2)

Riscos Originais

7 http://www.rosenberg.com.br

China: Ainda vista como a salvadora, mas já:Transparecendo a Bolha, por excessos:

Crédito e IncentivosCrescimento e Investimentos (9,5% 1ºsem. 2011)

Inflação, EstoquesYuan desvalorizado e Reservas

Já vem adotando medidas: (o que é muito bom)Compulsório, juros e novos empréstimos

Valorização Yuan

Riscos Originais

8 http://www.rosenberg.com.br

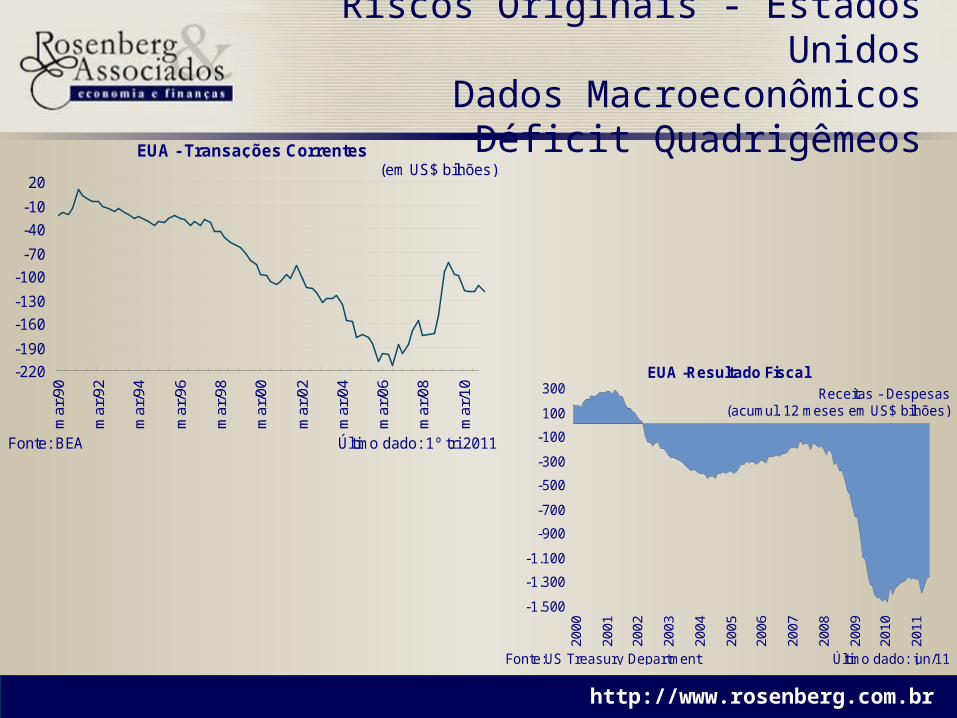

Riscos Originais - Estados UnidosDados Macroeconômicos

Déficit Quadrigêmeos

Receitas - Despesas(acumul. 12 meses em US$ bilhões)

Fonte:US Treasury Department Último dado: jun/11

EUA -Resultado Fiscal

-1.500

-1.300

-1.100

-900

-700

-500

-300

-100

100

300

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

(em US$ bilhões)

Fonte: BEA Último dado: 1º tri 2011

EUA - Transações Correntes

-220

-190

-160

-130

-100

-70

-40

-10

20

mar

/90

mar

/92

mar

/94

mar

/96

mar

/98

mar

/00

mar

/02

mar

/04

mar

/06

mar

/08

mar

/10

9 http://www.rosenberg.com.br

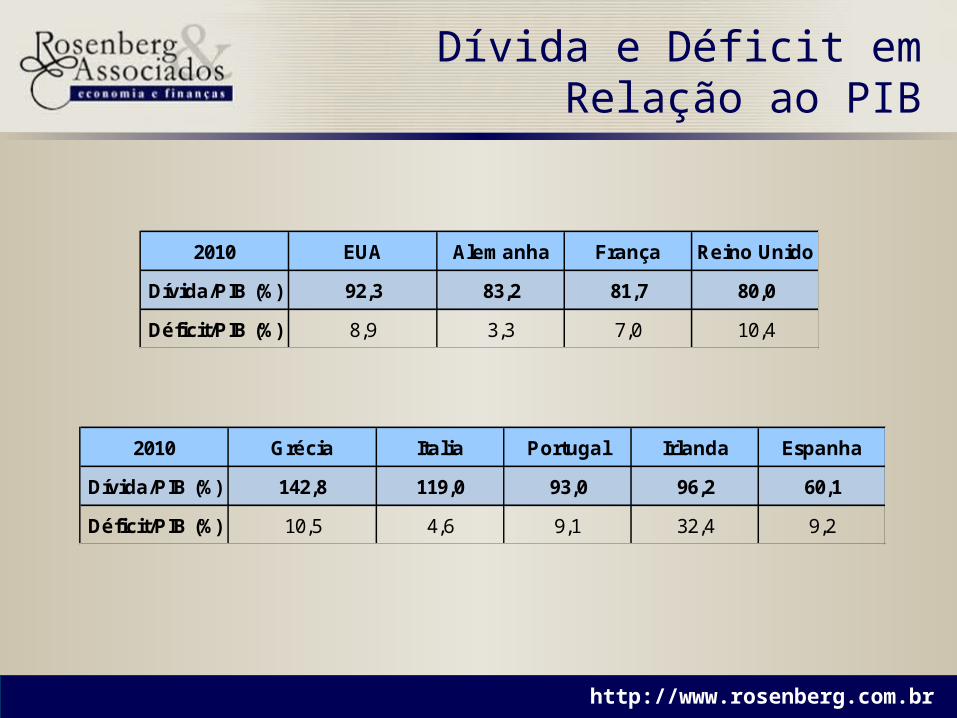

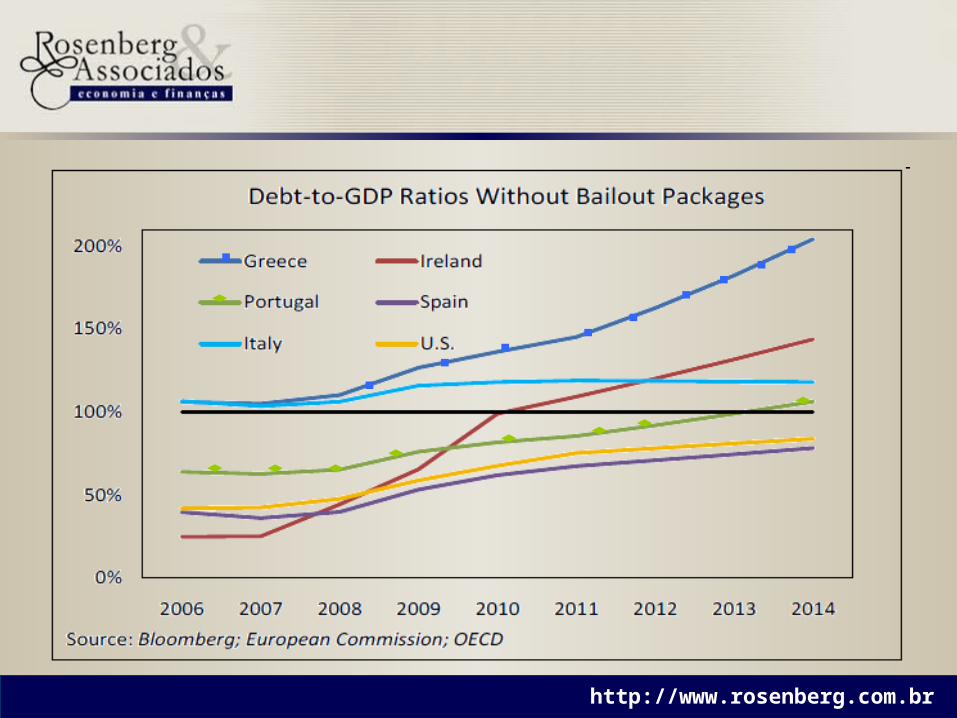

Dívida e Déficit em Relação ao PIB

2010 EUA Alemanha França Reino Unido

Dívida/PIB (%) 92,3 83,2 81,7 80,0

Déficit/PIB (%) 8,9 3,3 7,0 10,4

2010 Grécia Italia Portugal Irlanda Espanha

Dívida/PIB (%) 142,8 119,0 93,0 96,2 60,1

Déficit/PIB (%) 10,5 4,6 9,1 32,4 9,2

10 http://www.rosenberg.com.br

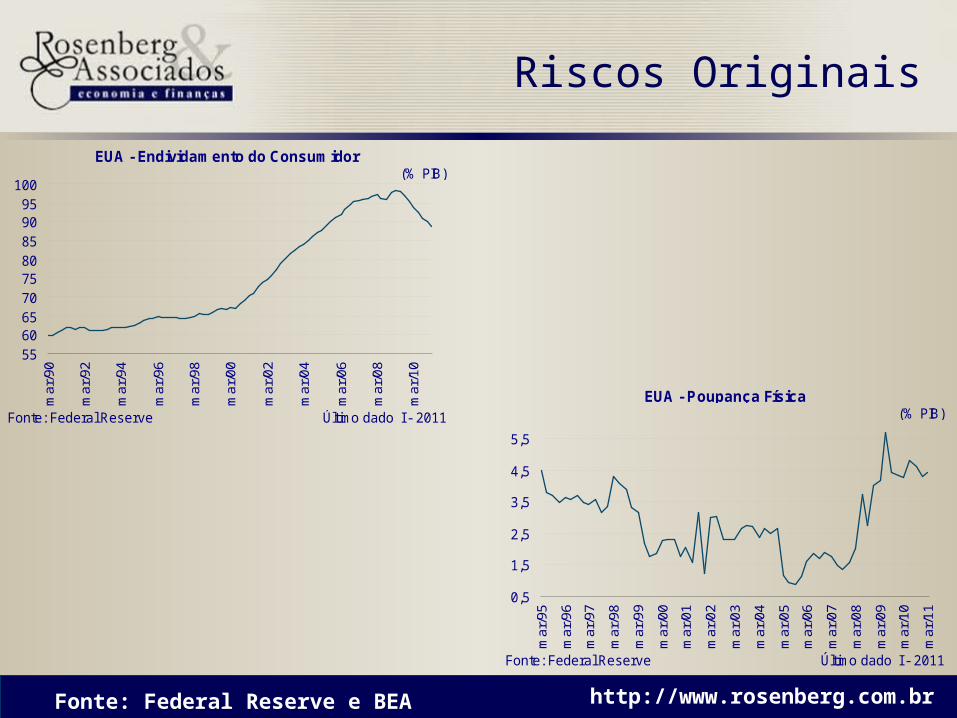

Riscos Originais

Fonte: Federal Reserve e BEA

(% PIB)

Fonte: Federal Reserve Último dado: I - 2011

EUA - Poupança Física

0,5

1,5

2,5

3,5

4,5

5,5

mar

/95

mar

/96

mar

/97

mar

/98

mar

/99

mar

/00

mar

/01

mar

/02

mar

/03

mar

/04

mar

/05

mar

/06

mar

/07

mar

/08

mar

/09

mar

/10

mar

/11

(% PIB)

Fonte: Federal Reserve Último dado: I - 2011

EUA - Endividamento do Consumidor

556065707580859095

100

mar

/90

mar

/92

mar

/94

mar

/96

mar

/98

mar

/00

mar

/02

mar

/04

mar

/06

mar

/08

mar

/10

11 http://www.rosenberg.com.br

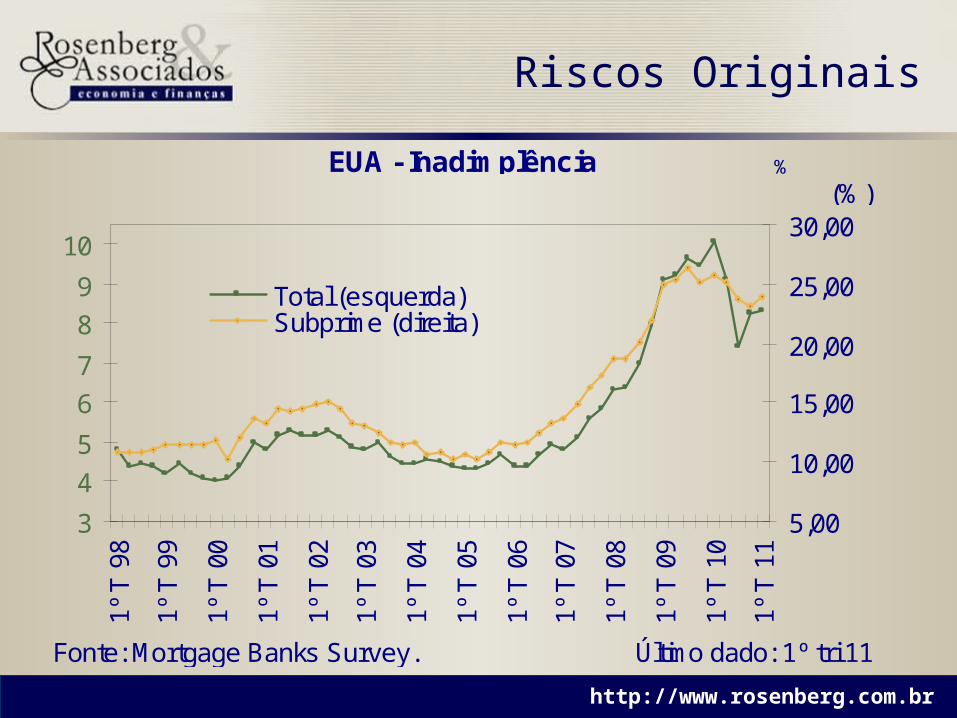

Riscos Originais

(%)

Fonte: Mortgage Banks Survey. Último dado: 1º tri 11

EUA - Inadimplência

3

4

5

6

7

8

9

10

1º T

98

1º T

99

1º T

00

1º T

01

1º T

02

1º T

03

1º T

04

1º T

05

1º T

06

1º T

07

1º T

08

1º T

09

1º T

10

1º T

11

5,00

10,00

15,00

20,00

25,00

30,00

Total (esquerda)Subprime (direita)

%

12 http://www.rosenberg.com.br

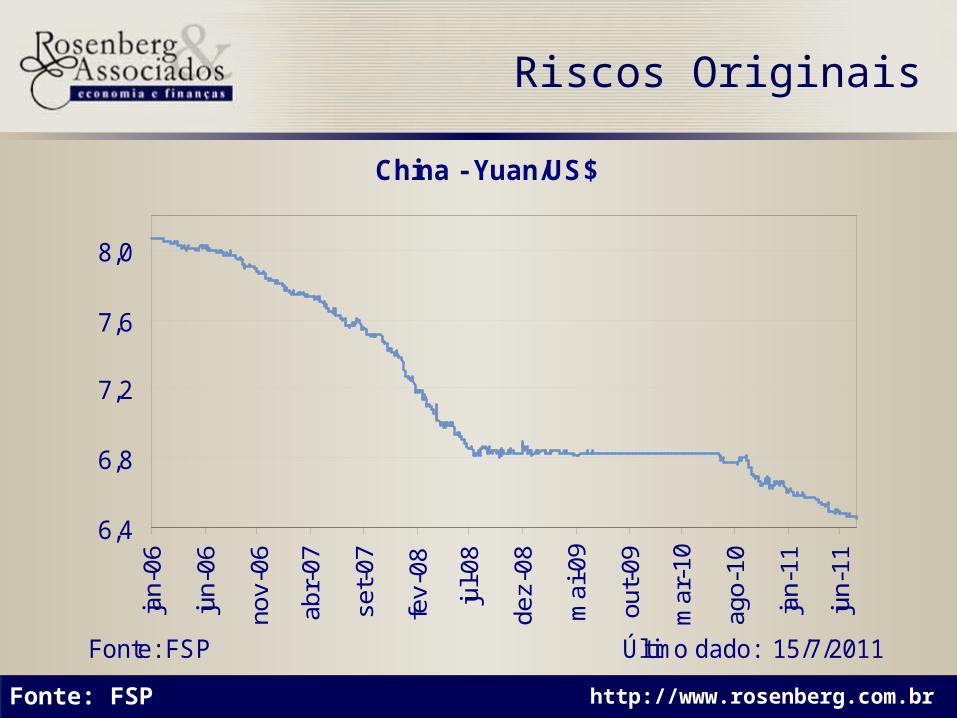

Riscos Originais

Fonte: FSP

Fonte: FSP Último dado: 15/7/2011

China - Yuan/US$

6,4

6,8

7,2

7,6

8,0

jan-

06

jun-

06

nov-

06

abr-

07

set-

07

fev-

08

jul-0

8

dez-

08

mai

-09

out-

09

mar

-10

ago-

10

jan-

11

jun-

11

13 http://www.rosenberg.com.br

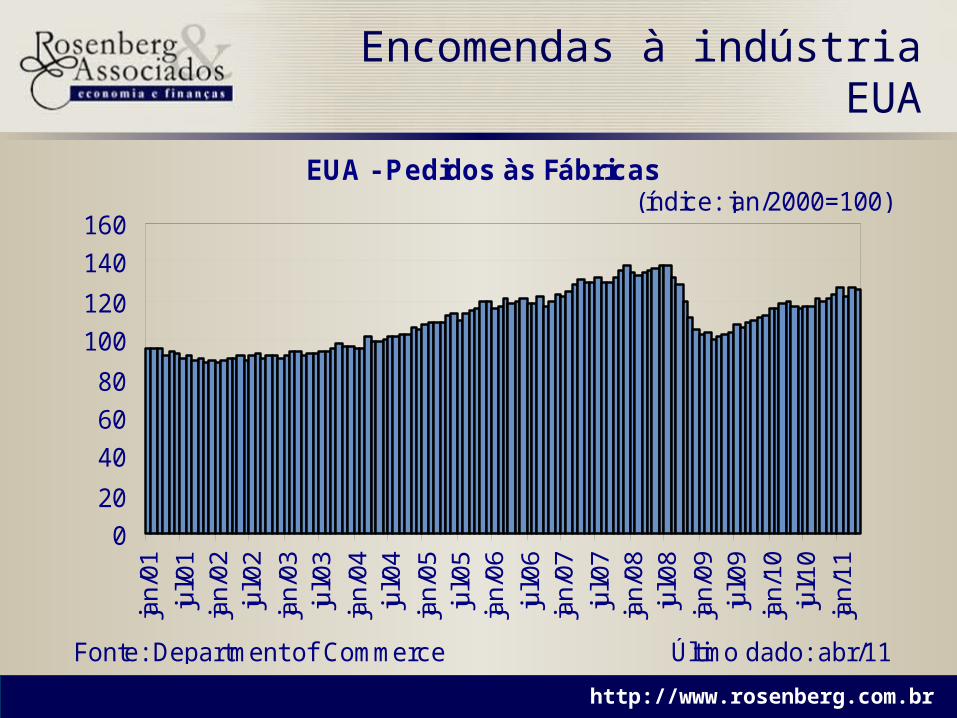

Encomendas à indústria EUA

(índice: jan/2000=100)

Fonte: Department of Commerce Último dado: abr/11

EUA - Pedidos às Fábricas

0

20

40

60

80

100

120

140

160

jan/

01ju

l/01

jan/

02ju

l/02

jan/

03ju

l/03

jan/

04ju

l/04

jan/

05ju

l/05

jan/

06ju

l/06

jan/

07ju

l/07

jan/

08ju

l/08

jan/

09ju

l/09

jan/

10ju

l/10

jan/

11

14 http://www.rosenberg.com.br

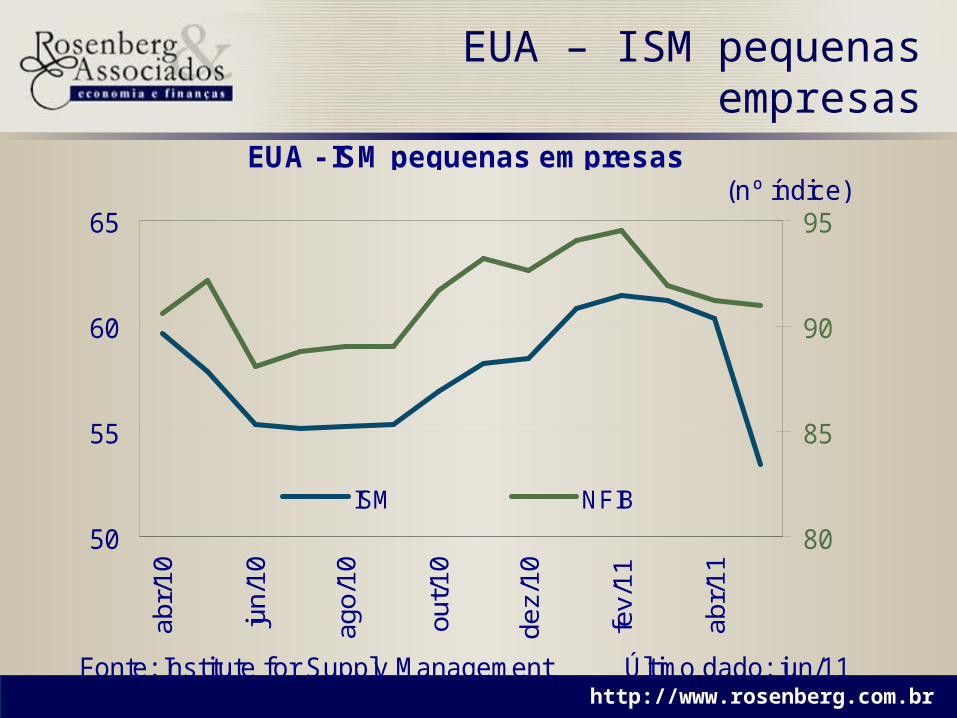

EUA – ISM pequenas empresas

(nº índice)

Fonte: Institute for Supply Management Último dado: jun/11

EUA - ISM pequenas empresas

50

55

60

65

abr/

10

jun/

10

ago/

10

out/1

0

dez/

10

fev/

11

abr/

11

80

85

90

95

ISM NFIB

15 http://www.rosenberg.com.br

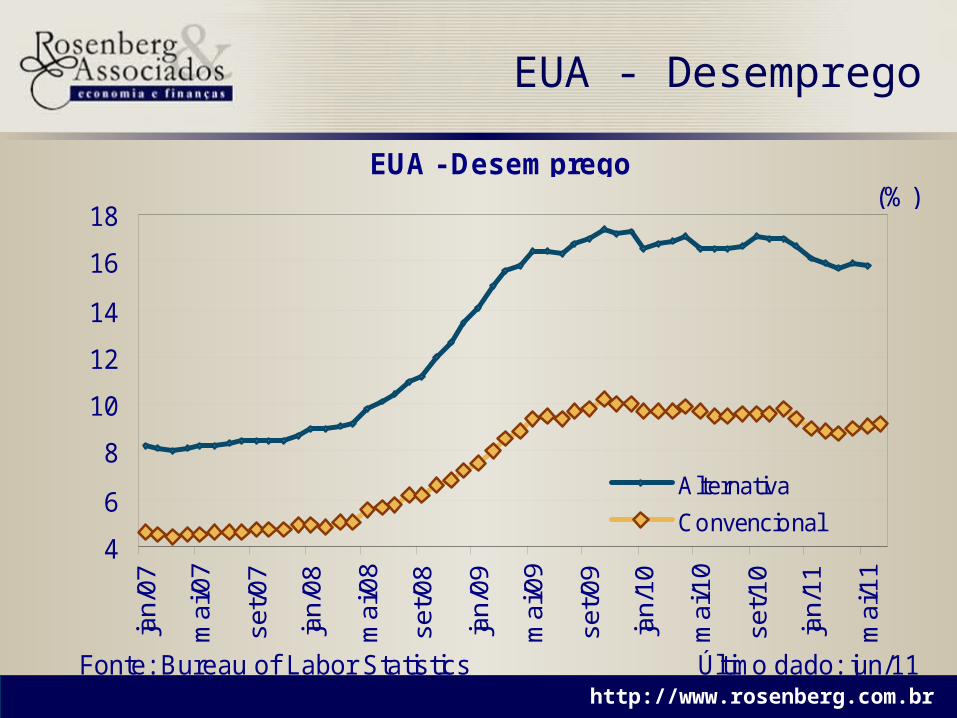

EUA - Desemprego

(%)

Fonte: Bureau of Labor Statistics Último dado: jun/11

EUA - Desemprego

4

6

8

10

12

14

16

18

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

set/0

9

jan/

10

mai

/10

set/1

0

jan/

11

mai

/11

Alternativa

Convencional

16 http://www.rosenberg.com.br

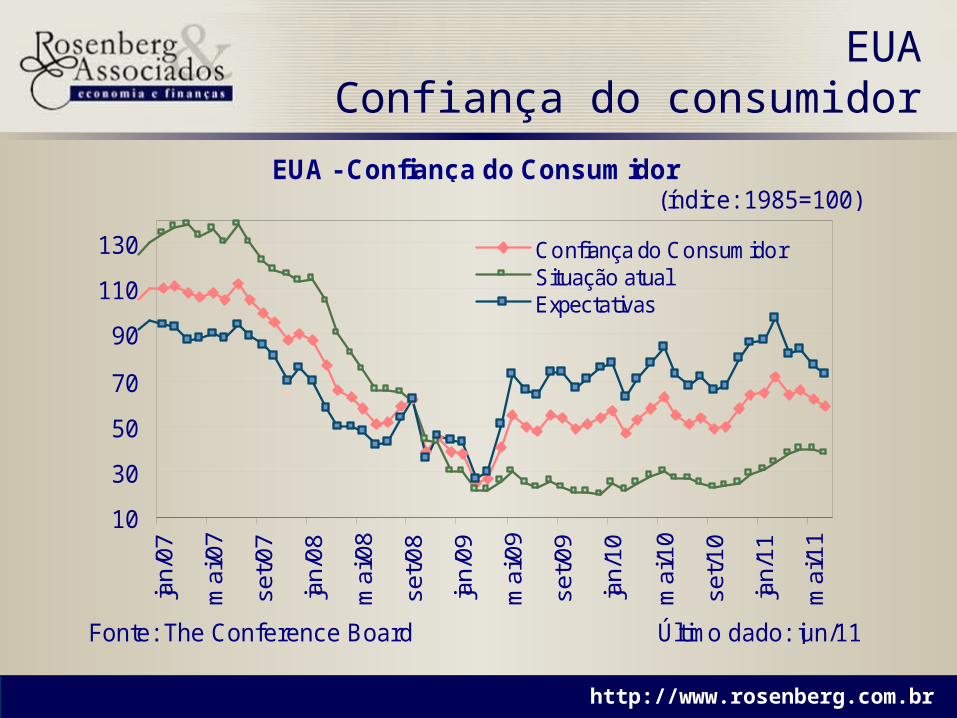

EUAConfiança do consumidor

(índice: 1985=100)

Fonte: The Conference Board Último dado: jun/11

EUA - Confiança do Consumidor

10

30

50

70

90

110

130

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

set/0

9

jan/

10

mai

/10

set/1

0

jan/

11

mai

/11

Confiança do ConsumidorSituação atualExpectativas

17 http://www.rosenberg.com.br

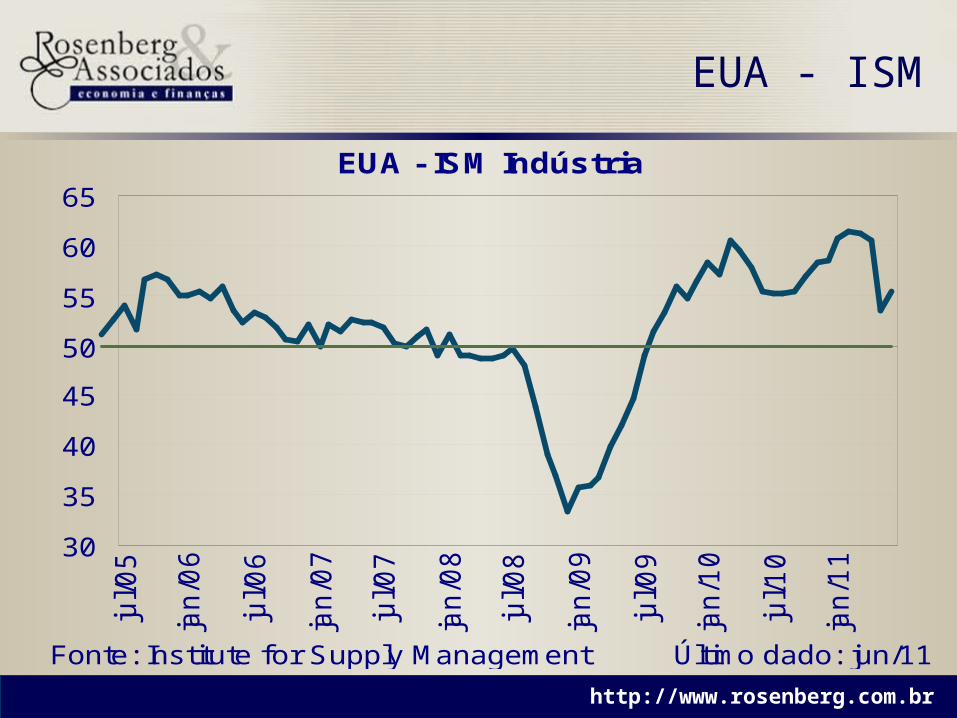

EUA - ISM

Fonte: Institute for Supply Management Último dado: jun/11

EUA - ISM Indústria

30

35

40

45

50

55

60

65

jul/0

5

jan

/06

jul/0

6

jan

/07

jul/0

7

jan

/08

jul/0

8

jan

/09

jul/0

9

jan

/10

jul/1

0

jan

/11

18 http://www.rosenberg.com.br

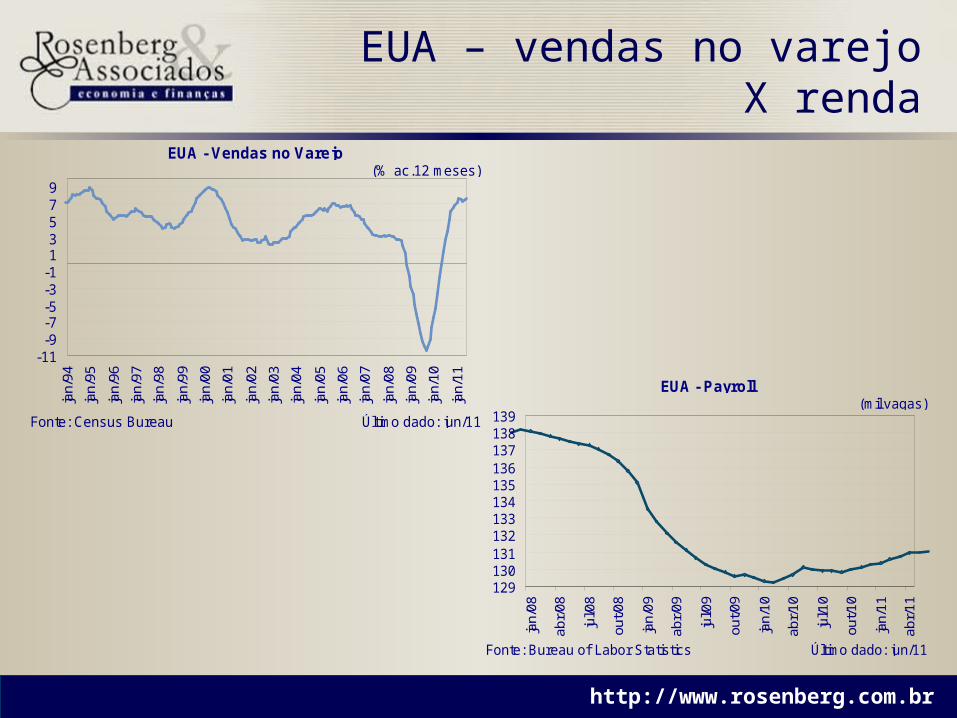

EUA – vendas no varejo X renda

(mil vagas)

Fonte: Bureau of Labor Statistics Último dado: jun/11

EUA - Payroll

129130131132133134135136137138139

jan/

08

abr/

08

jul/0

8

out/0

8

jan/

09

abr/

09

jul/0

9

out/0

9

jan/

10

abr/

10

jul/1

0

out/1

0

jan/

11

abr/

11

(% ac.12 meses)

Fonte: Census Bureau Último dado: jun/11

EUA - Vendas no Varejo

-11-9-7-5-3-113579

jan/

94

jan/

95

jan/

96

jan/

97

jan/

98

jan/

99

jan/

00

jan/

01

jan/

02

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

19 http://www.rosenberg.com.br

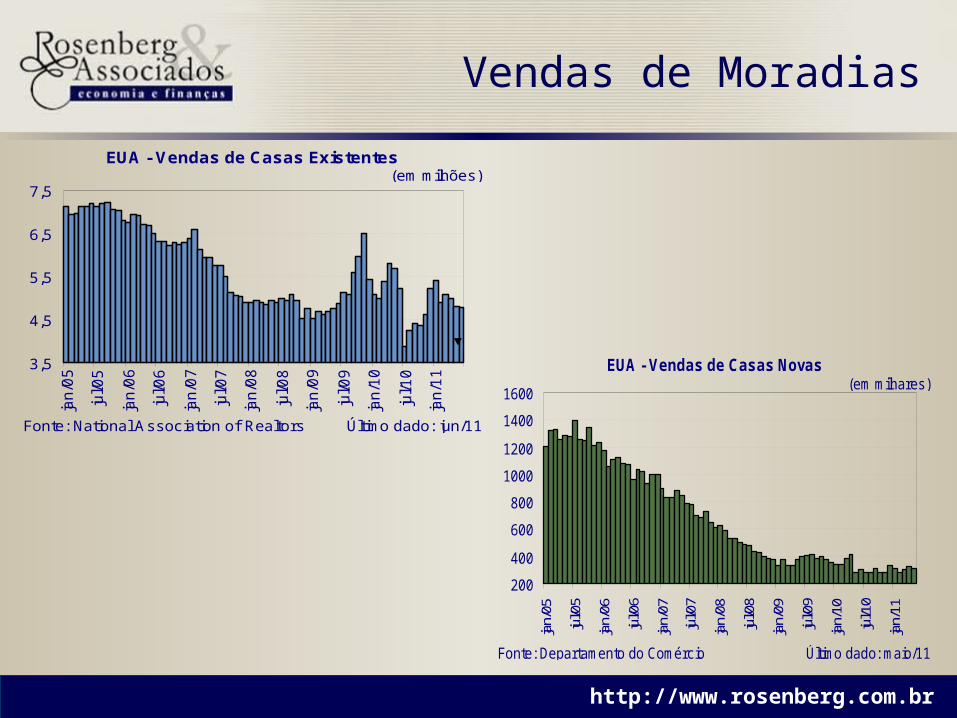

Vendas de Moradias

(em milhões)

Fonte: National Association of Realtors Último dado: jun/11

EUA - Vendas de Casas Existentes

3,5

4,5

5,5

6,5

7,5

jan

/05

jul/0

5

jan

/06

jul/0

6

jan

/07

jul/0

7

jan

/08

jul/0

8

jan

/09

jul/0

9

jan

/10

jul/1

0

jan

/11

(em milhares)

Fonte: Departamento do Comércio Último dado: maio/11

EUA - Vendas de Casas Novas

200

400

600

800

1000

1200

1400

1600

jan/

05

jul/0

5

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

jul/0

9

jan/

10

jul/1

0

jan/

11

20 http://www.rosenberg.com.br

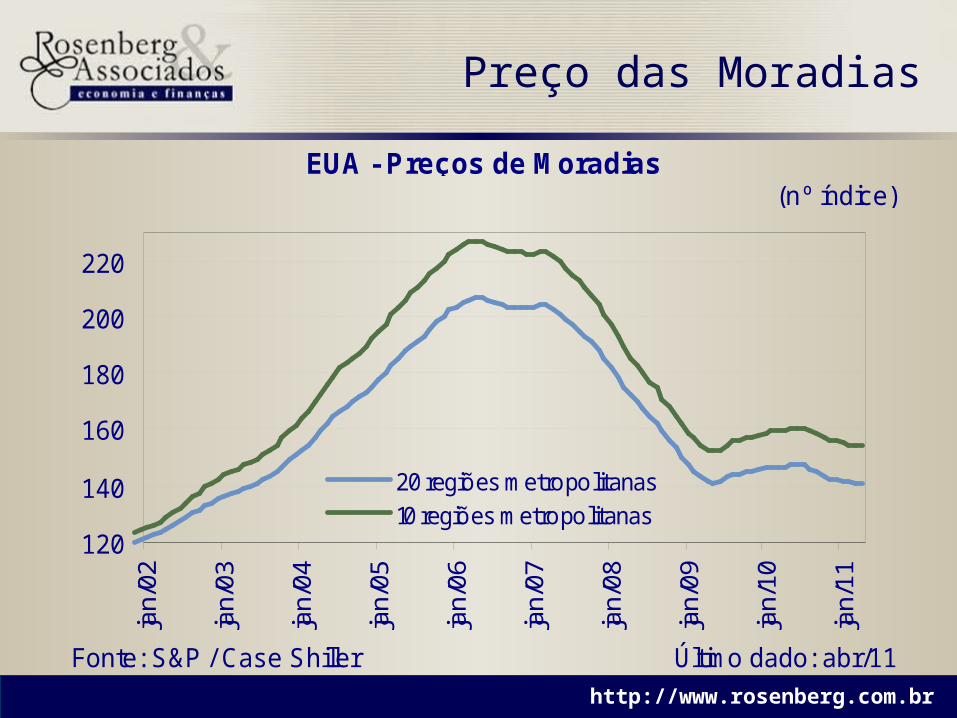

Preço das Moradias

(nº índice)

Fonte: S&P / Case Shiller Último dado: abr/11

EUA - Preços de Moradias

120

140

160

180

200

220

jan/

02

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

20 regiões metropolitanas10 regiões metropolitanas

21 http://www.rosenberg.com.br

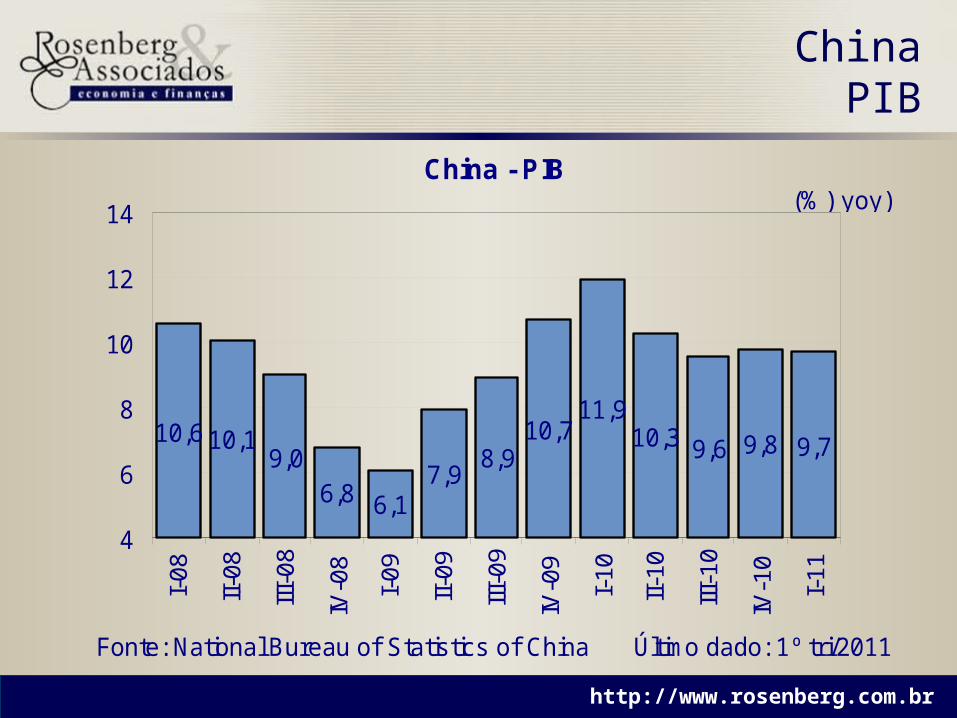

ChinaPIB

(%) yoy)

Fonte: National Bureau of Statistics of China Último dado: 1º tri/2011

China - PIB

10,6 10,19,0

6,8 6,17,9

8,910,7

11,910,3 9,6 9,8 9,7

4

6

8

10

12

14

I-08

II-08

III-0

8

IV-0

8

I-09

II-09

III-0

9

IV-0

9

I-10

II-10

III-1

0

IV-1

0

I-11

22 http://www.rosenberg.com.br

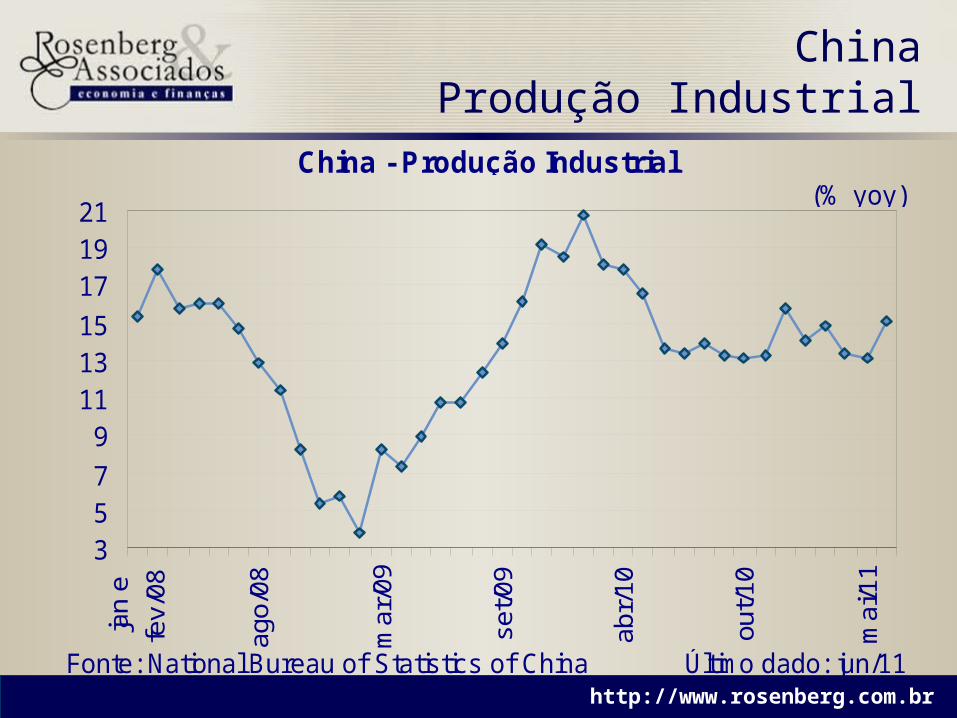

ChinaProdução Industrial

(% yoy)

Fonte: National Bureau of Statistics of China Último dado: jun/11

China - Produção Industrial

357

9111315

171921

jan

efe

v/08

ago/

08

mar

/09

set/0

9

abr/

10

out/1

0

mai

/11

23 http://www.rosenberg.com.br

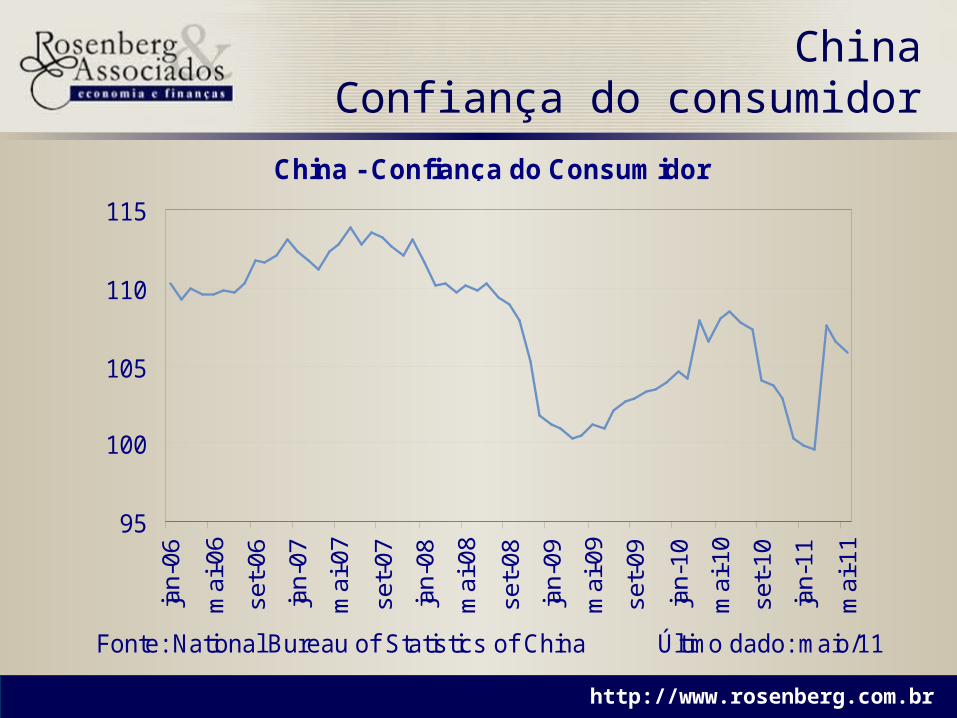

ChinaConfiança do consumidor

Fonte: National Bureau of Statistics of China Último dado: maio/11

China - Confiança do Consumidor

95

100

105

110

115

jan-

06

mai

-06

set-

06

jan-

07

mai

-07

set-

07

jan-

08

mai

-08

set-

08

jan-

09

mai

-09

set-

09

jan-

10

mai

-10

set-

10

jan-

11

mai

-11

24 http://www.rosenberg.com.br

Mas no Geral criou-se:

- Risco de Inflação mundo afora e: - dois blocos de países

G7, Leste Europeu entre outros: Transferiu-se grande parte do problema do setor privado para o público.

Déficit & Divida Públicos (Rescaldo) Risco de Estagflação.

Emergentes saudáveis, Brasil e China entre eles:Risco de Bolhas: preços inflação Ativos

E, há “dúvidas” sobre saúde de bancos, em regiões

Forte desequilíbrio preços relativos

Segunda Geração de Riscos

25 http://www.rosenberg.com.br

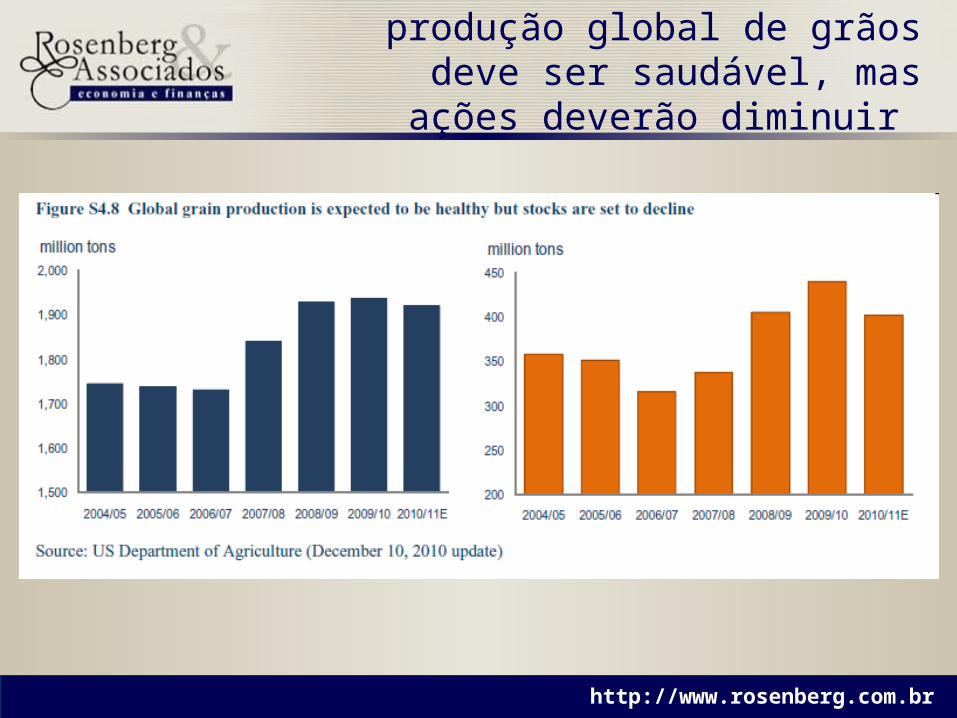

produção global de grãos deve ser saudável, mas ações deverão diminuir

26 http://www.rosenberg.com.br

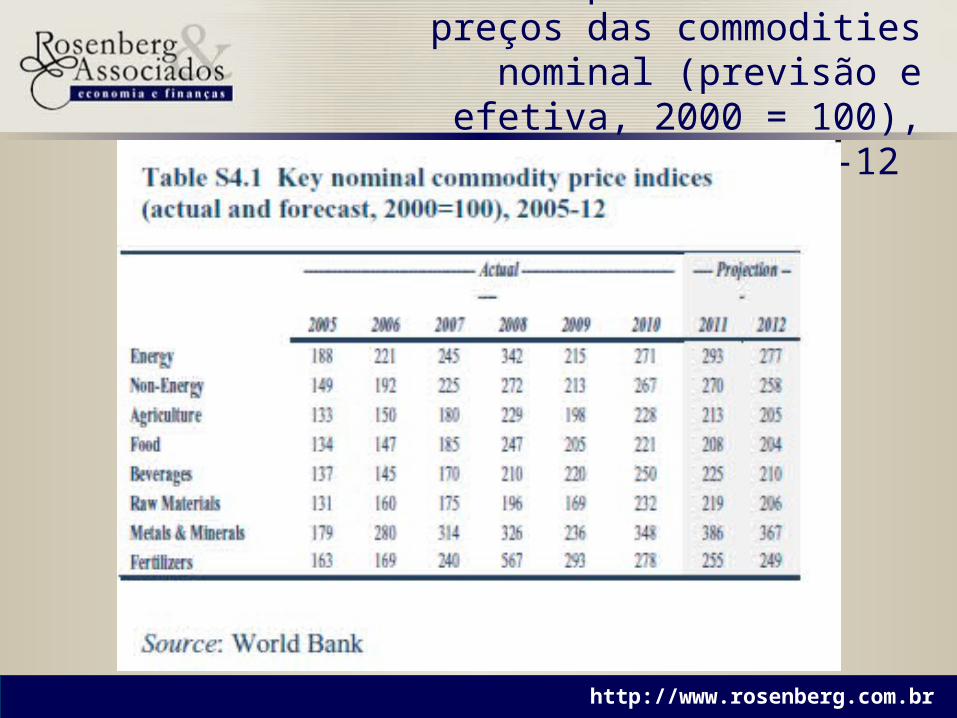

Principais índices de preços das commodities nominal (previsão e

efetiva, 2000 = 100), 2005-12

27 http://www.rosenberg.com.br

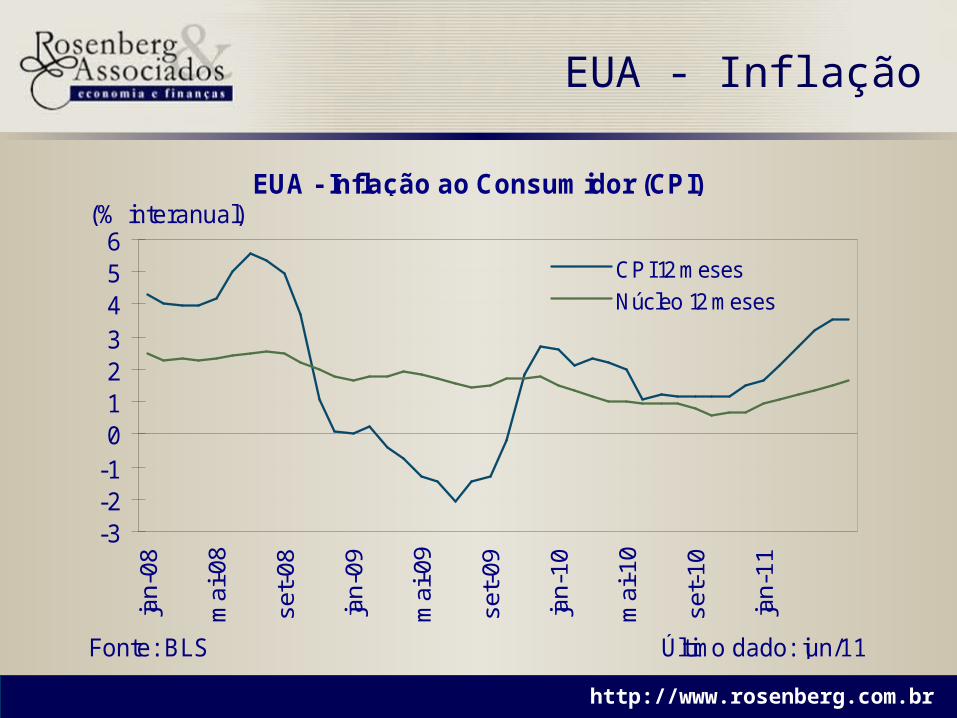

EUA - Inflação

(% interanual)

Fonte: BLS Último dado: jun/11

EUA - Inflação ao Consumidor (CPI)

-3-2-10123456

jan-

08

mai

-08

set-

08

jan-

09

mai

-09

set-

09

jan-

10

mai

-10

set-

10

jan-

11

CP I 12 mesesNúcleo 12 meses

28 http://www.rosenberg.com.br

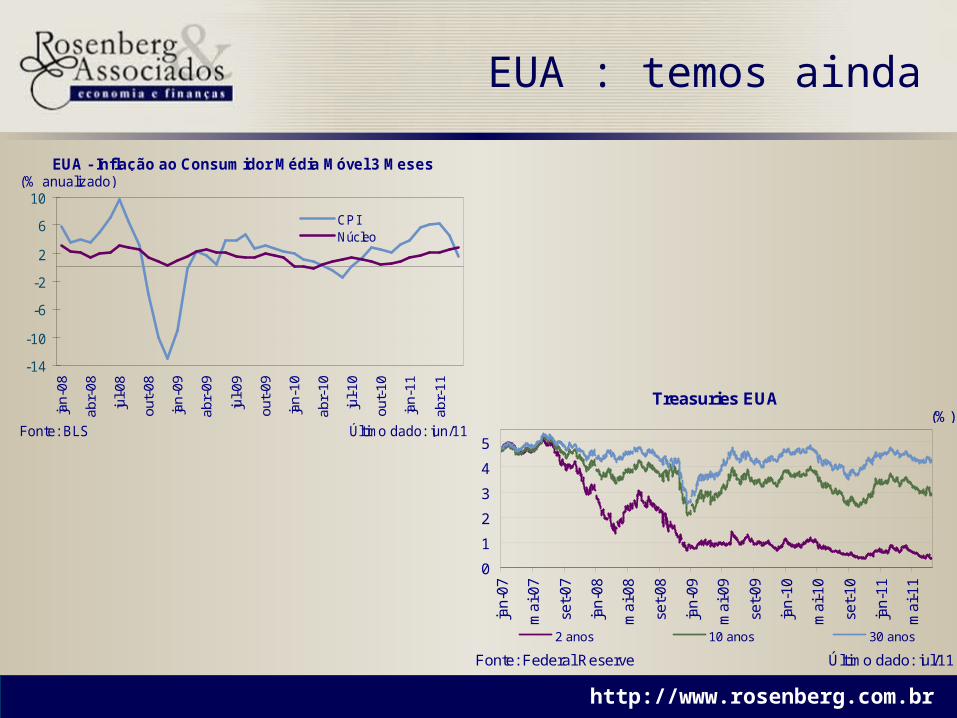

EUA : temos ainda

(% anualizado)

Fonte: BLS Último dado: jun/11

EUA - Inflação ao Consumidor Média Móvel 3 Meses

-14

-10

-6

-2

2

6

10

jan-

08

abr-

08

jul-0

8

out-

08

jan-

09

abr-

09

jul-0

9

out-

09

jan-

10

abr-

10

jul-1

0

out-

10

jan-

11

abr-

11

CP INúcleo

(%)

Fonte: Federal Reserve Último dado: jul/11

Treasuries EUA

0

1

2

3

4

5

jan

-07

ma

i-07

set-

07

jan

-08

ma

i-08

set-

08

jan

-09

ma

i-09

set-

09

jan

-10

ma

i-10

set-

10

jan

-11

ma

i-11

2 anos 10 anos 30 anos

29 http://www.rosenberg.com.br

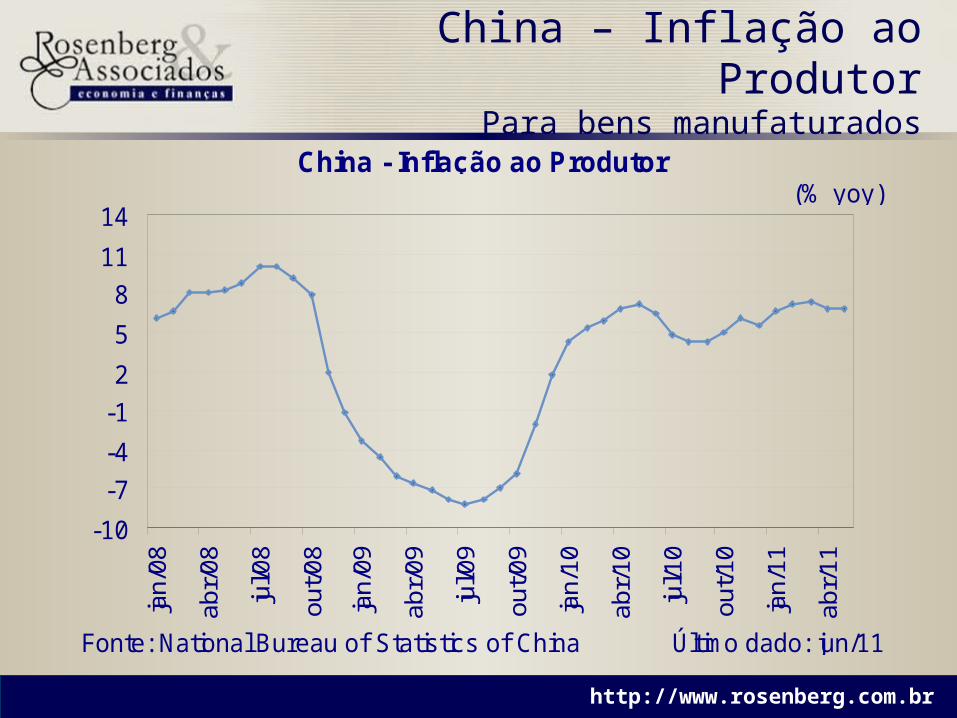

China – Inflação ao ProdutorPara bens manufaturados

(% yoy)

Fonte: National Bureau of Statistics of China Último dado: jun/11

China - Inflação ao Produtor

-10

-7

-4

-1

2

5

8

11

14

jan/

08

abr/

08

jul/0

8

out/0

8

jan/

09

abr/

09

jul/0

9

out/0

9

jan/

10

abr/

10

jul/1

0

out/1

0

jan/

11

abr/

11

30 http://www.rosenberg.com.br

China - CPI

(% ac. 12 meses)

Fonte: National Bureau of Statistics of China Último dado: jun/11

China - Inflação ao Consumidor

-2

0

2

4

6

8

10

jan

/08

ma

i/08

se

t/0

8

jan

/09

ma

i/09

se

t/0

9

jan

/10

ma

i/10

se

t/1

0

jan

/11

ma

i/11

31 http://www.rosenberg.com.br

China exportando inflação

índice: dez/2003=100)

Fonte: BLS Último dado: jun/11

EUA - preços de produtos importados da China

95

98

100

103

105

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

jul/0

9

jan/

10

jul/1

0

jan/

11

32 http://www.rosenberg.com.br

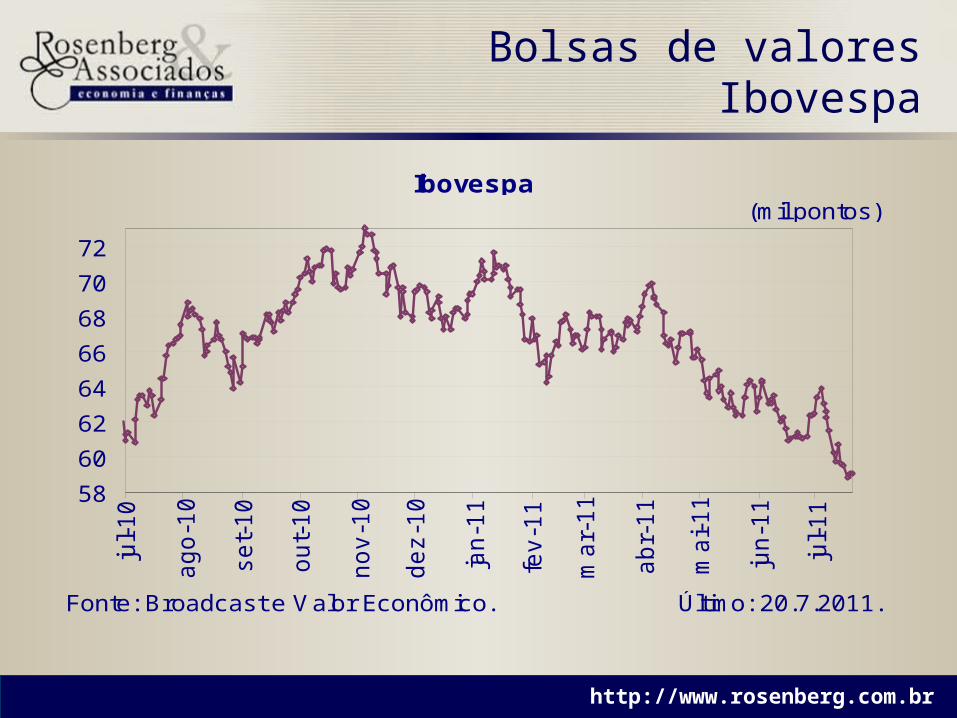

Bolsas de valoresIbovespa

(mil pontos)

Fonte: Broadcast e Valor Econômico. Último: 20.7.2011.

Ibovespa

58

60

62

64

66

68

70

72

jul-

10

ag

o-1

0

se

t-1

0

ou

t-1

0

no

v-1

0

de

z-1

0

jan

-11

fev

-11

ma

r-1

1

ab

r-1

1

ma

i-1

1

jun

-11

jul-

11

33 http://www.rosenberg.com.br

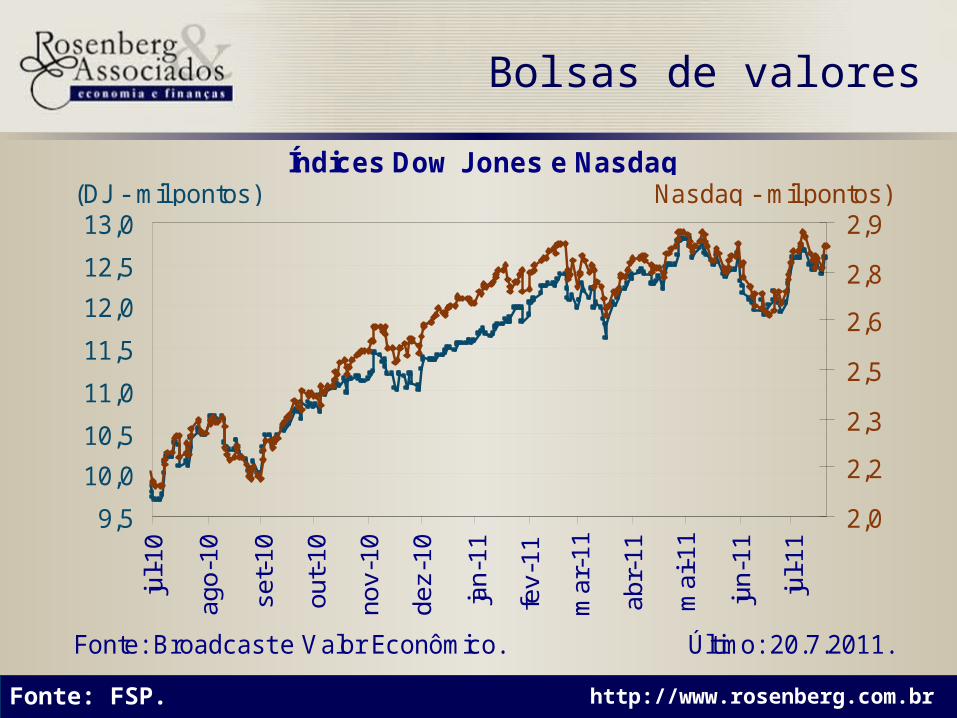

Bolsas de valores

Fonte: FSP.

(DJ - mil pontos) (Nasdaq - mil pontos)

Fonte: Broadcast e Valor Econômico. Último: 20.7.2011.

Índices Dow Jones e Nasdaq

9,5

10,0

10,5

11,0

11,5

12,0

12,5

13,0

jul-1

0

ago-

10

set-

10

out-

10

nov-

10

dez-

10

jan-

11

fev-

11

mar

-11

abr-

11

mai

-11

jun-

11

jul-1

1

2,0

2,2

2,3

2,5

2,6

2,8

2,9

34 http://www.rosenberg.com.br

35 http://www.rosenberg.com.br

Entramos na crise em melhores condições;Estamos atravessando como uma das estrelas;Mas, será afetado em eventual recaída em crise;

Não há país imune;Descolamento é papo para boi dormir

Mas, mais uma vez será ganhador relativo e,Com todas as condições de entrar em ciclo sustentável de crescimento e continuar estrelaEspírito Santo melhor ainda.

O Brasil nestes Cenários

36 http://www.rosenberg.com.br

Cenário Externo: Forte Reprecificação:

Inflação precipitada curva de juros e BCs;Equacionamento dos déficits públicos insuficiente;Crises Fiscais calotes, ___________;Fortes revisões de crescimento para baixo;Desalavancagem e destruição de riqueza contundentes;Buscando reequilibrar preços relativos;Crise Financeira;Resultado recessão.Espírito Santos mais atingido nos primeiros meses.

Cenário Alternativo

37 http://www.rosenberg.com.br

Brasil Na e Pós Criseestava fazendo lição de casa e

Passivos viram ativosPerspectiva:

Reformas vs equilíbrio fiscal (*)Câmbio ajustado e ganhador Preços Relativos (jogou fora)JurosMercado Interno - Renda distribuição

- Juros - Crédito

Copa e OlimpíadasEleições: baixo ruído relativoPré-Sal

Dentre os emergentes, estrela

(*) Nossa política não foi anticíclica

38 http://www.rosenberg.com.br

Riscospara o Brasil

Curto Prazo : Economia Mundial (grau de Curto Prazo : Economia Mundial (grau de reprecificação)reprecificação)

InflaçãoInflação

Médio Prazo: Fiscal, Câmbio e ausência de reformasMédio Prazo: Fiscal, Câmbio e ausência de reformas

PolíticoPolítico

39 http://www.rosenberg.com.br

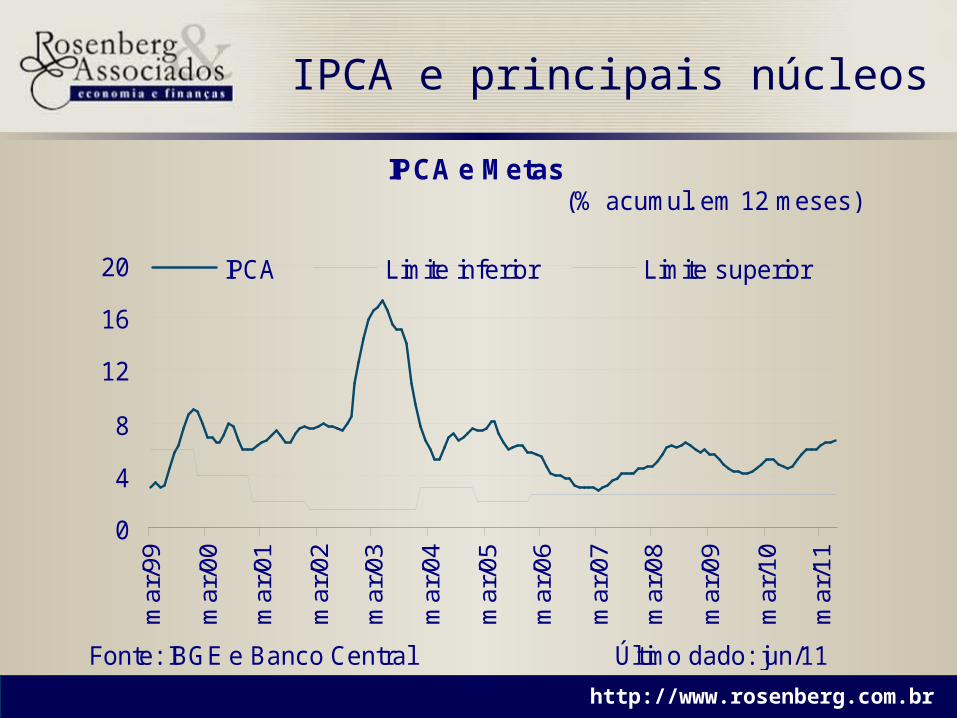

IPCA e principais núcleos

(% acumul. em 12 meses)

Fonte: IBGE e Banco Central Último dado: jun/11

IPCA e Metas

0

4

8

12

16

20

mar

/99

mar

/00

mar

/01

mar

/02

mar

/03

mar

/04

mar

/05

mar

/06

mar

/07

mar

/08

mar

/09

mar

/10

mar

/11

IPCA Limite inferior Limite superior

40 http://www.rosenberg.com.br

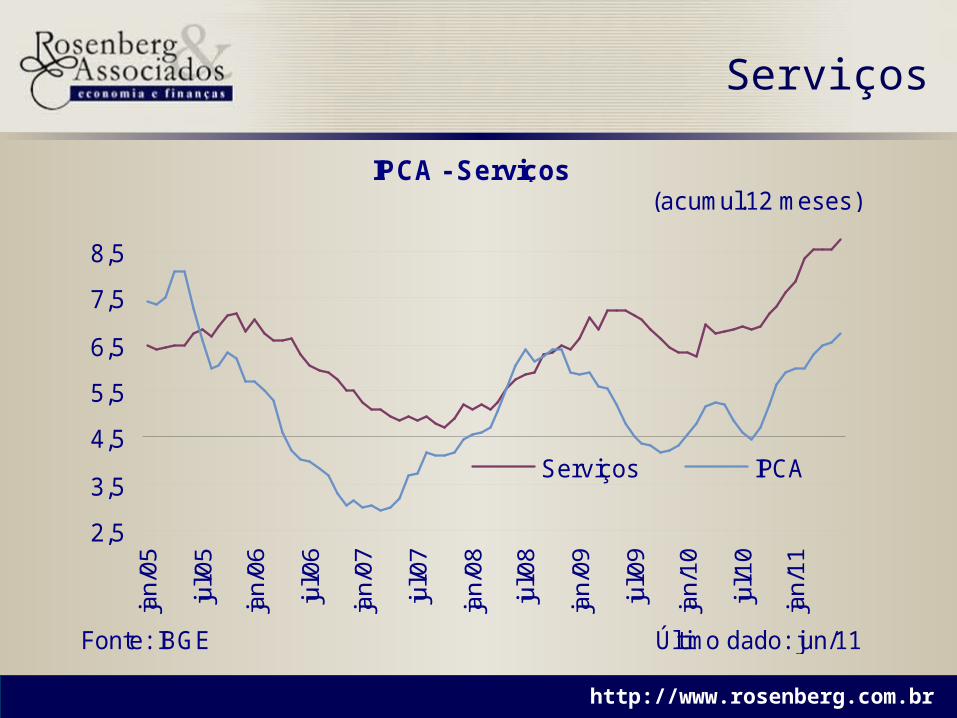

Serviços

(acumul.12 meses)

Fonte: IBGE Último dado: jun/11

IPCA - Serviços

2,5

3,5

4,5

5,5

6,5

7,5

8,5

jan/

05

jul/0

5

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

jul/0

9

jan/

10

jul/1

0

jan/

11

Serviços IPCA

41 http://www.rosenberg.com.br

Commodities Metálicas

(índice: 18/04/2000 =100)

Fonte: FSP Último dado: 15/7/2011

Commodities Metálicas - US$ X R$

140

190

240

290

340

390

440

jan-

05m

ai-0

5se

t-05

jan-

06m

ai-0

6

set-

06ja

n-07

mai

-07

set-

07ja

n-08

mai

-08

set-

08ja

n-09

mai

-09

set-

09ja

n-10

mai

-10

set-

10ja

n-11

mai

-11

R$US$

nº

42 http://www.rosenberg.com.br

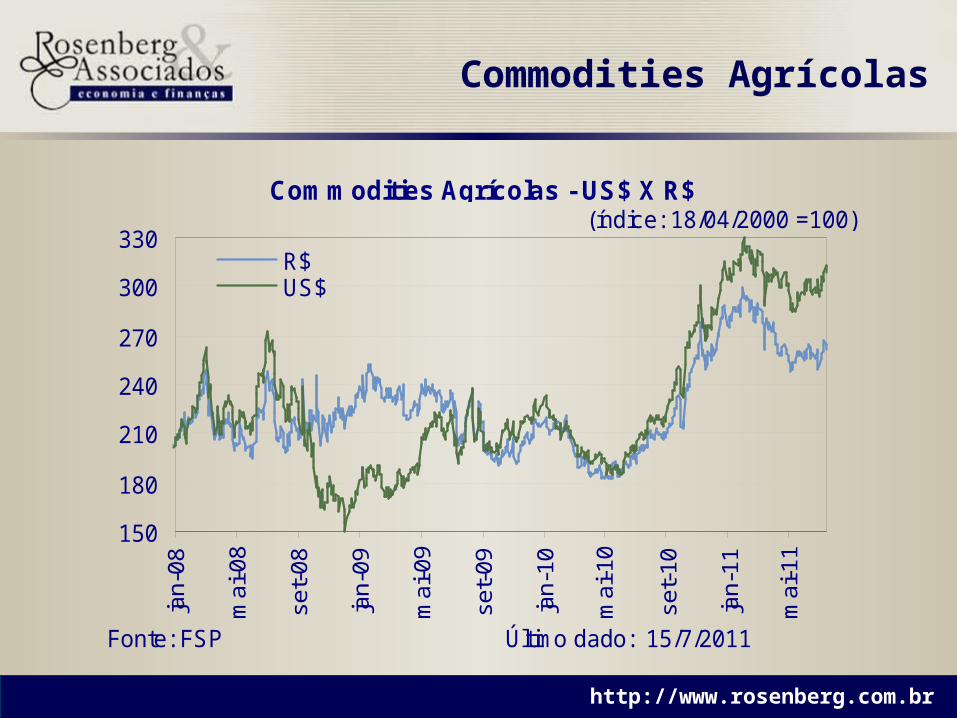

Commodities Agrícolas

(índice: 18/04/2000 =100) (índice: 18/04/2000 =100)

Fonte: FSP Último dado: 15/7/2011

Commodities Agrícolas - US$ X R$

150

180

210

240

270

300

330

jan-

08

mai

-08

set-

08

jan-

09

mai

-09

set-

09

jan-

10

mai

-10

set-

10

jan-

11

mai

-11

R$US$

43 http://www.rosenberg.com.br

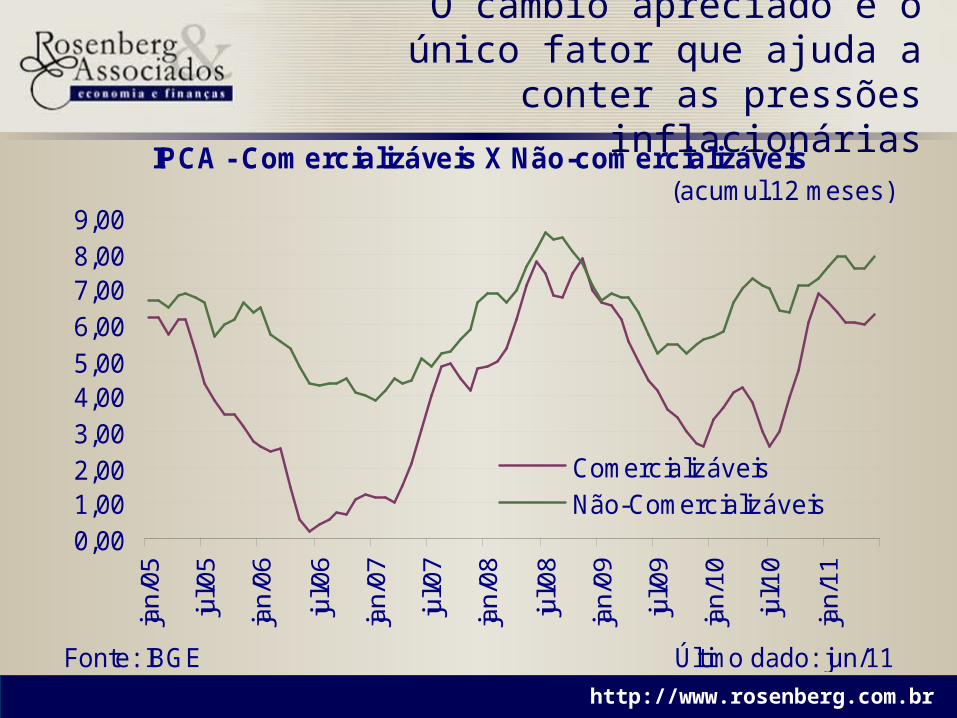

O câmbio apreciado é o único fator que ajuda a conter as pressões

inflacionárias

(acumul.12 meses)

Fonte: IBGE Último dado: jun/11

IPCA - Comercializáveis X Não-comercializáveis

0,001,002,003,004,005,006,007,008,009,00

jan/

05

jul/0

5

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

jul/0

9

jan/

10

jul/1

0

jan/

11

ComercializáveisNão-Comercializáveis

44 http://www.rosenberg.com.br

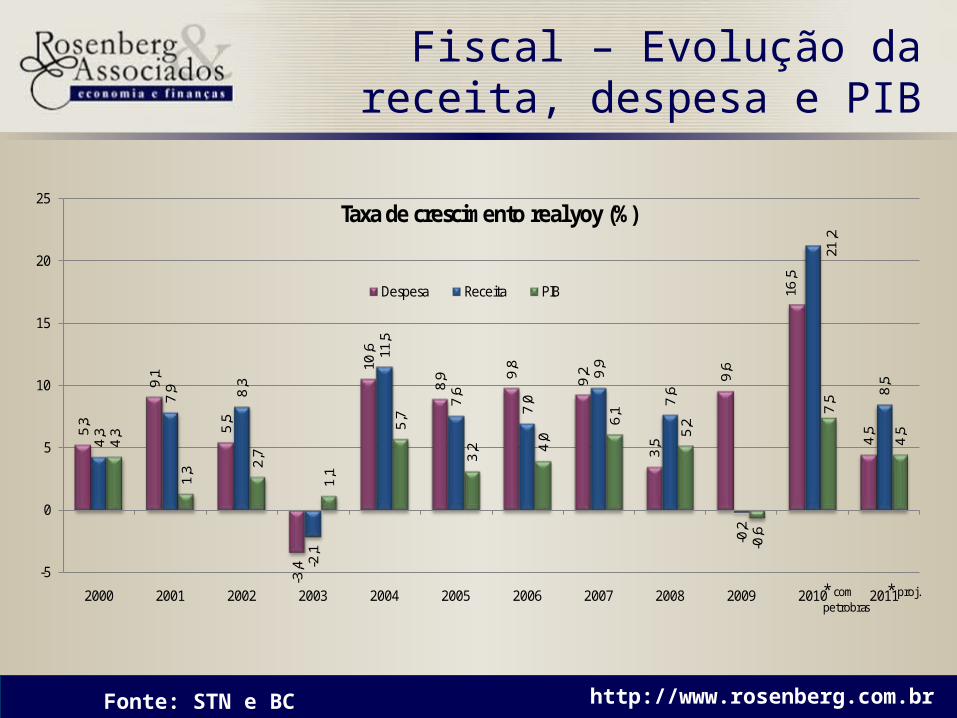

Fiscal – Evolução da receita, despesa e PIB

5,3

9,1

5,5

-3,4

10,6

8,9 9,

8

9,2

3,5

9,6

16,5

4,5

4,3

7,9 8,3

-2,1

11,5

7,6

7,0

9,9

7,6

-0,2

21,2

8,5

4,3

1,3 2,

7

1,1

5,7

3,2 4,

0

6,1

5,2

-0,6

7,5

4,5

-5

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Taxa de crescimento real yoy (%)

Despesa Receita PIB

* com petrobras

* proj.

Fonte: STN e BC

45 http://www.rosenberg.com.br

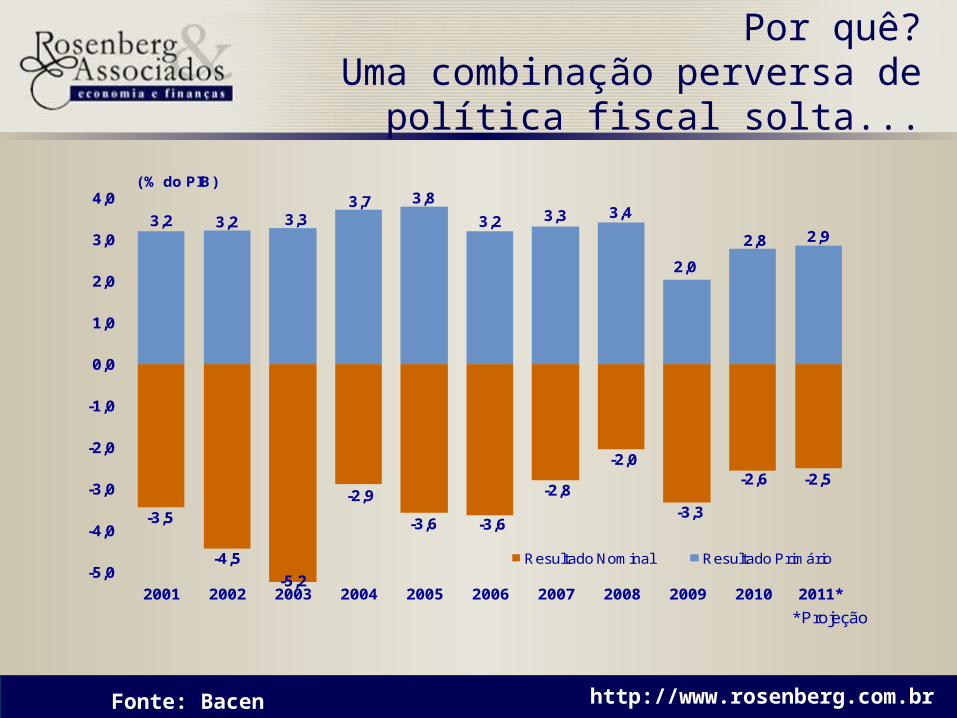

Por quê?Uma combinação perversa de política

fiscal solta...

Fonte: STN

(R$ bilhões ac. 12 meses em termos reais)

Fonte: STN Último dado: maio/11

Evolução das Receitas e Despesas Federais

500

600

700

800

900

jan

/07

jul/0

7

jan

/08

jul/0

8

jan

/09

jul/0

9

jan

/10

jul/1

0

jan

/11

Receitas Líquidas Despesas Totais

46 http://www.rosenberg.com.br

Por quê?Uma combinação perversa de política

fiscal solta...

Fonte: Bacen

-3,5

-4,5

-5,2

-2,9

-3,6 -3,6

-2,8

-2,0

-3,3

-2,6 -2,5

3,2 3,2 3,33,7 3,8

3,2 3,3 3,4

2,0

2,8 2,9

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Resultado Nominal Resultado Primário

( % do PIB)

* Projeção

47 http://www.rosenberg.com.br

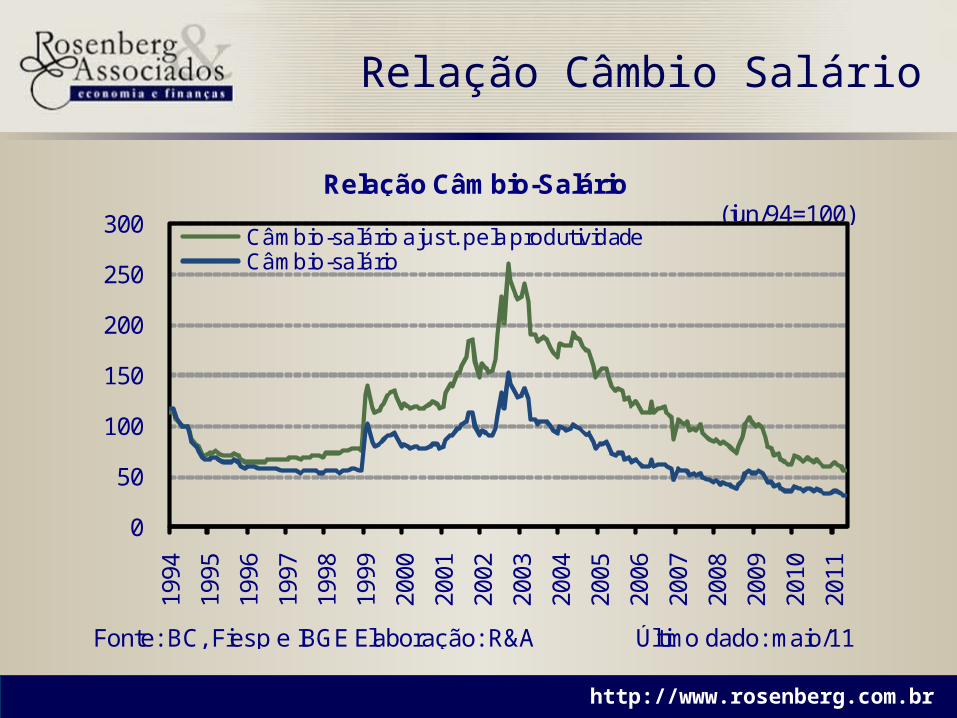

Relação Câmbio Salário

(jun/94=100)

Fonte: BC, Fiesp e IBGE Elaboração: R&A Último dado: maio/11

Relação Câmbio-Salário

0

50

100

150

200

250

300

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Câmbio-salário ajust. pela produtividadeCâmbio-salário

48 http://www.rosenberg.com.br

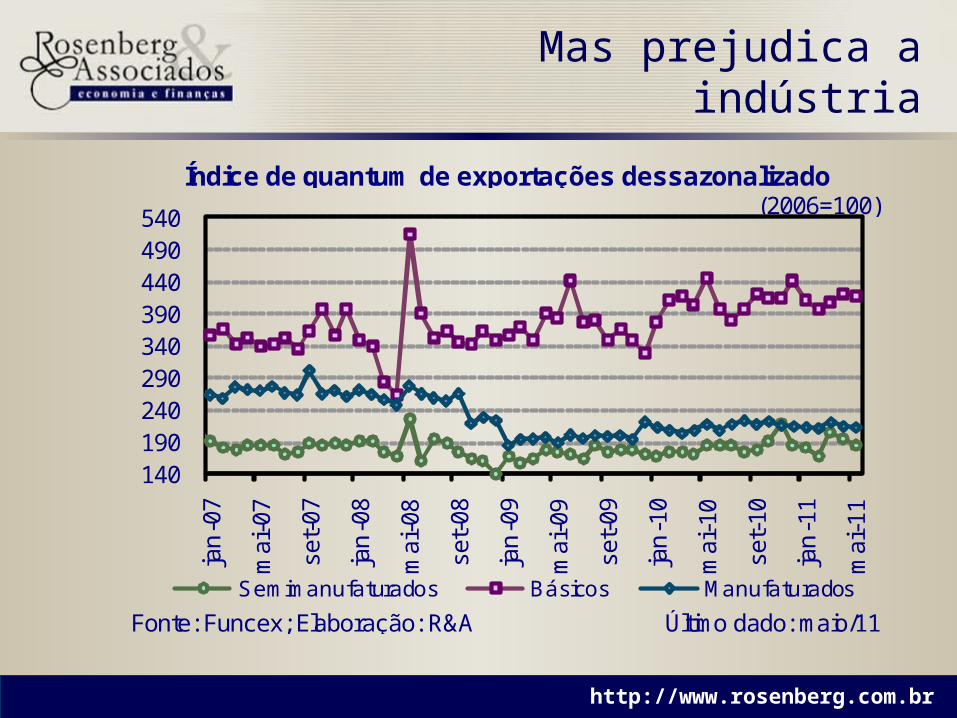

Mas prejudica a indústria

(2006=100)

Fonte: Funcex; Elaboração: R&A Último dado: maio/11

Índice de quantum de exportações dessazonalizado

140190240290340390440490540ja

n-0

7

mai

-07

set-

07

jan

-08

mai

-08

set-

08

jan

-09

mai

-09

set-

09

jan

-10

mai

-10

set-

10

jan

-11

mai

-11

Semimanufaturados Básicos Manufaturados

49 http://www.rosenberg.com.br

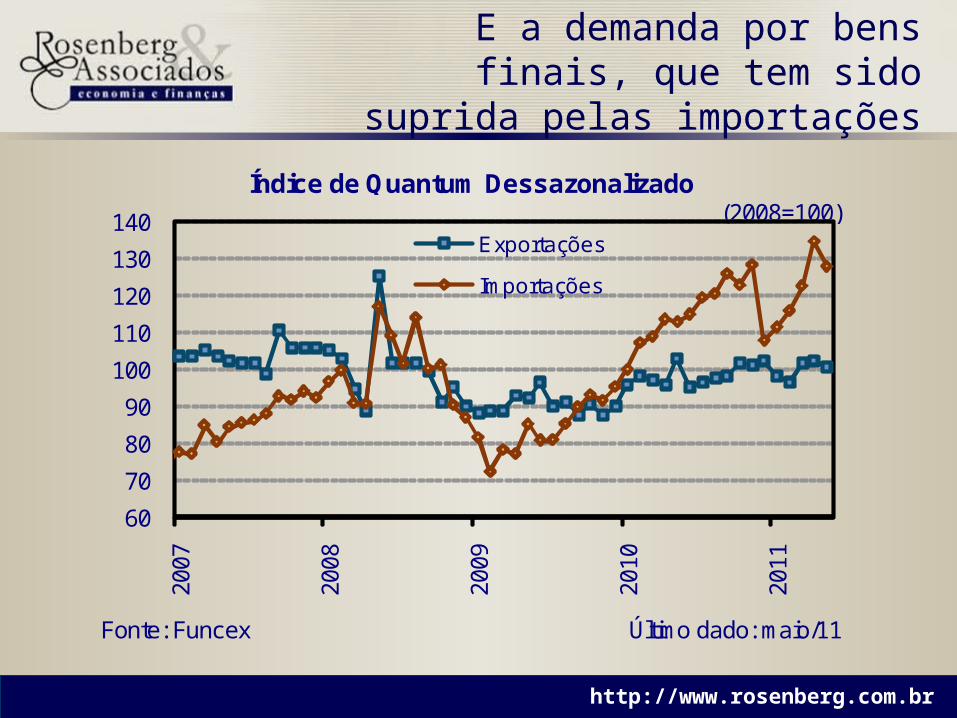

E a demanda por bens finais, que tem sido suprida pelas importações

(2008=100)

Fonte: Funcex Último dado: maio/11

Índice de Quantum Dessazonalizado

60

70

80

90

100

110

120

130

140

2007

2008

2009

2010

2011

Exportações

Importações

50 http://www.rosenberg.com.br

Que leva à necessidade de aperto da política monetária

(%)

Fonte: BC e BM&F. Juros de 360 dias descontada inf lação esperada. Último:22.7.2011

Taxa de juros real ex ante*

4,56,58,5

10,512,514,516,518,5

jan

-03

jan

-04

jan

-05

jan

-06

jan

-07

jan

-08

jan

-09

jan

-10

jan

-11

51 http://www.rosenberg.com.br

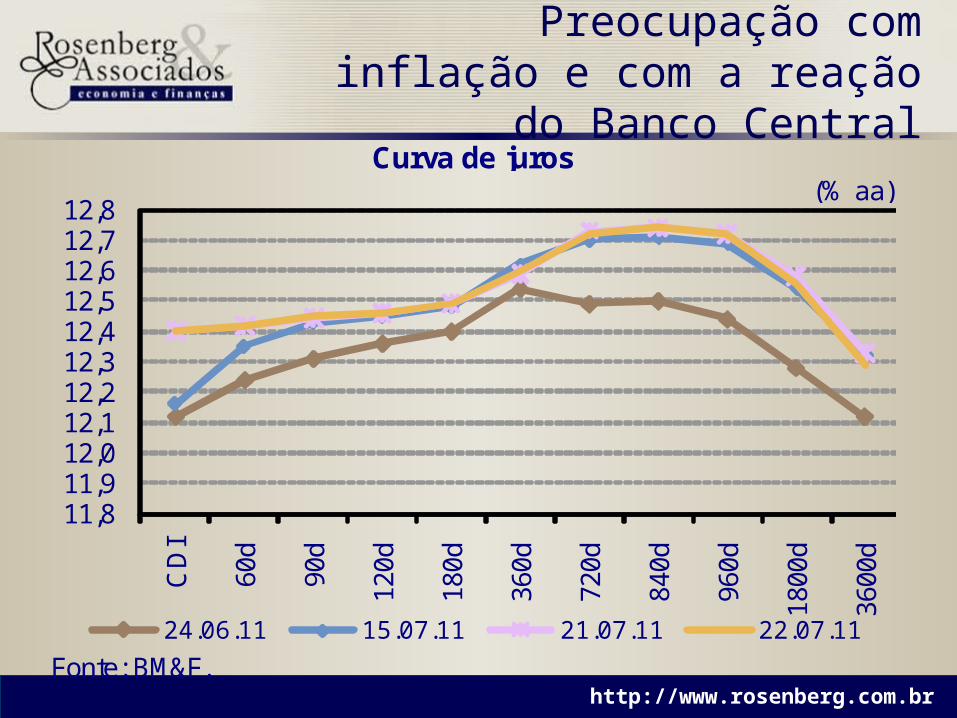

Preocupação com inflação e com a reação do Banco Central

(% aa)

Fonte: BM&F.

Curva de juros

11,811,912,012,112,212,312,412,512,612,712,8

CD

I

60d

90d

120d

180d

360d

720d

840d

960d

1800

d

3600

d

24.06.11 15.07.11 21.07.11 22.07.11

52 http://www.rosenberg.com.br

PremissasExternamente:

Precificação suave

Internamente: em decorrênciaEmprego, RendaCrédito, juros, inadimplência favoráveisCâmbio

Brasil - Curto PrazoNível de Atividade

53 http://www.rosenberg.com.br

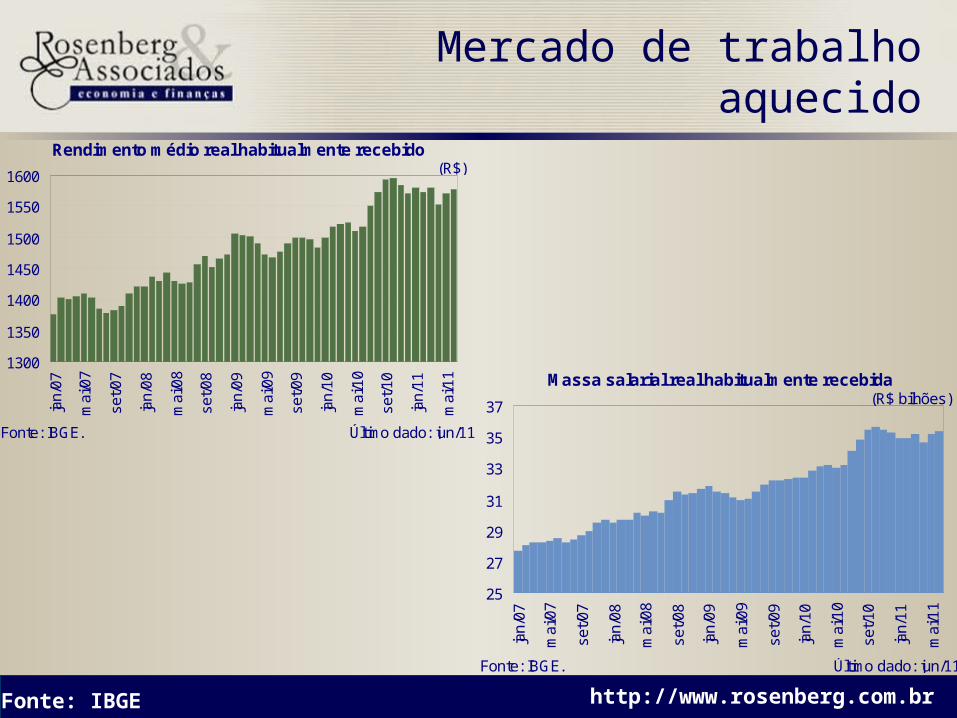

Mercado de trabalho aquecido

(% da PEA)

Fonte: IBGE.*Dessazonalização: R&A. Último dado: jun/11

Taxa de desemprego dessazonalizada

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

jan/

08

abr/

08

jul/0

8

out/0

8

jan/

09

abr/

09

jul/0

9

out/0

9

jan/

10

abr/

10

jul/1

0

out/1

0

jan/

11

abr/

11

54 http://www.rosenberg.com.br

Mercado de trabalho aquecido

Fonte: IBGE

(R$)

Fonte: IBGE. Último dado: jun/11

Rendimento médio real habitualmente recebido

1300

1350

1400

1450

1500

1550

1600

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

set/0

9

jan/

10

mai

/10

set/1

0

jan/

11

mai

/11

(R$ bilhões)

Fonte: IBGE. Último dado: jun/11

Massa salarial real habitualmente recebida

25

27

29

31

33

35

37

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

set/0

9

jan/

10

mai

/10

set/1

0

jan/

11

mai

/11

55 http://www.rosenberg.com.br

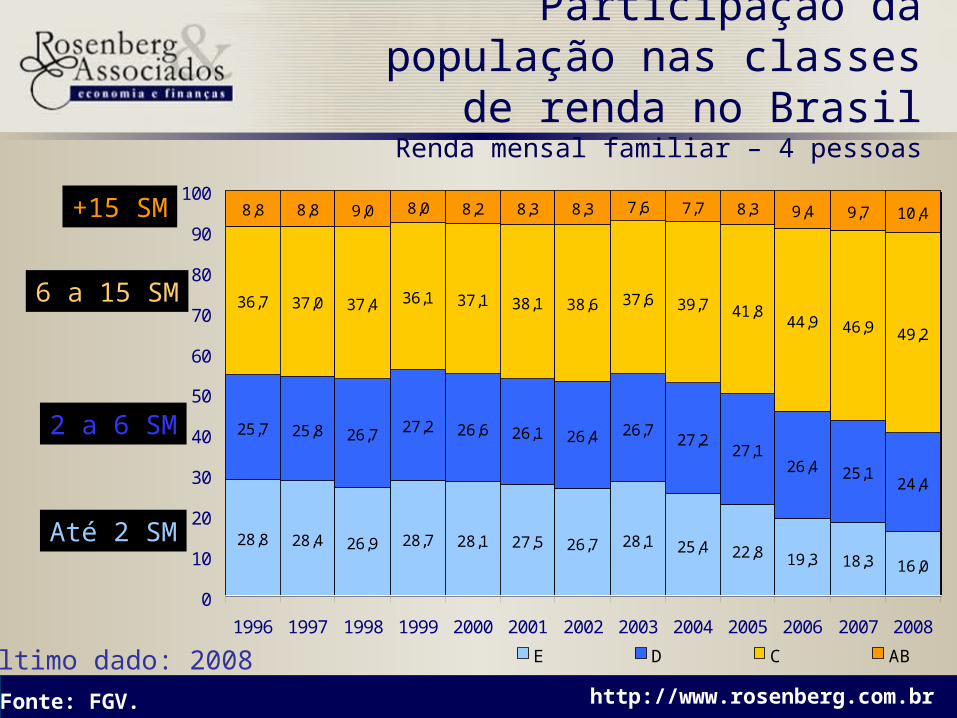

Participação da população nas classes de renda no Brasil

Renda mensal familiar – 4 pessoas

Fonte: FGV.

28,8 28,4 26,9 28,7 28,1 27,5 26,7 28,1 25,4 22,8 19,3 18,3 16,0

25,7 25,8 26,7 27,2 26,6 26,1 26,4 26,727,2

27,126,4 25,1

24,4

36,7 37,0 37,4 36,1 37,1 38,1 38,6 37,6 39,7 41,844,9 46,9 49,2

8,8 8,8 9,0 8,0 8,2 8,3 8,3 7,6 7,7 8,3 9,4 9,7 10,4

0

10

20

30

40

50

60

70

80

90

100

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

E D C ABÚltimo dado: 2008

+15 SM

6 a 15 SM

2 a 6 SM

Até 2 SM

56 http://www.rosenberg.com.br

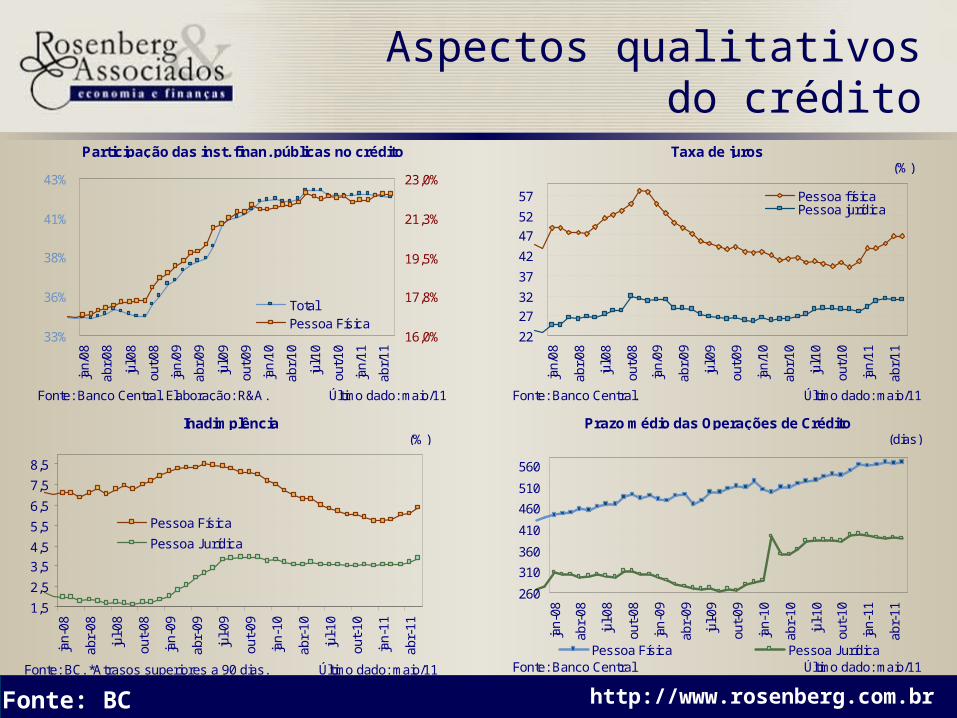

Aspectos qualitativos do crédito

Fonte: BC

(%)

Fonte: Banco Central. Último dado: maio/11

Taxa de juros

22

27

32

37

42

47

52

57

jan/

08

abr/

08

jul/0

8

out/0

8

jan/

09

abr/

09

jul/0

9

out/0

9

jan/

10

abr/

10

jul/1

0

out/1

0

jan/

11

abr/

11

Pessoa físicaPessoa jurídica

(%)

Fonte: BC. *Atrasos superiores a 90 dias. Último dado: maio/11

Inadimplência

1,5

2,5

3,5

4,5

5,5

6,5

7,5

8,5

jan-

08

abr-

08

jul-0

8

out-

08

jan-

09

abr-

09

jul-0

9

out-

09

jan-

10

abr-

10

jul-1

0

out-

10

jan-

11

abr-

11

Pessoa Física

Pessoa Jurídica

(dias)

Fonte: Banco Central Último dado: maio/11

Prazo médio das Operações de Crédito

260

310

360

410

460

510

560

jan-

08

abr-

08

jul-0

8

out-

08

jan-

09

abr-

09

jul-0

9

out-

09

jan-

10

abr-

10

jul-1

0

out-

10

jan-

11

abr-

11

Pessoa Física Pessoa Jurídica

Fonte: Banco Central. Elaboração: R&A. Último dado: maio/11

Participação das inst. finan. públicas no crédito

33%

36%

38%

41%

43%

jan/

08

abr/

08

jul/0

8

out/0

8

jan/

09

abr/

09

jul/0

9

out/0

9

jan/

10

abr/

10

jul/1

0

out/1

0

jan/

11

abr/

11

16,0%

17,8%

19,5%

21,3%

23,0%

TotalPessoa Física

57 http://www.rosenberg.com.br

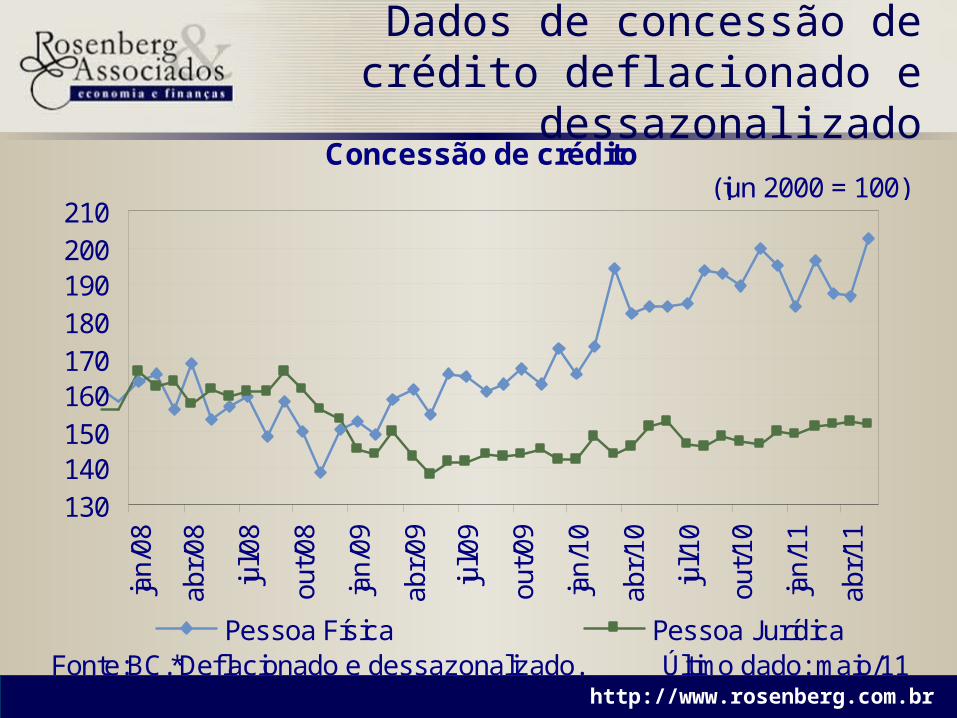

Dados de concessão de crédito deflacionado e dessazonalizado

(jun 2000 = 100)

Fonte:BC.*Deflacionado e dessazonalizado. Último dado: maio/11

Concessão de crédito

130140150160170180190200210

jan/

08

abr/

08

jul/0

8

out/0

8

jan/

09

abr/

09

jul/0

9

out/0

9

jan/

10

abr/

10

jul/1

0

out/1

0

jan/

11

abr/

11

Pessoa Física Pessoa Jurídica

58 http://www.rosenberg.com.br

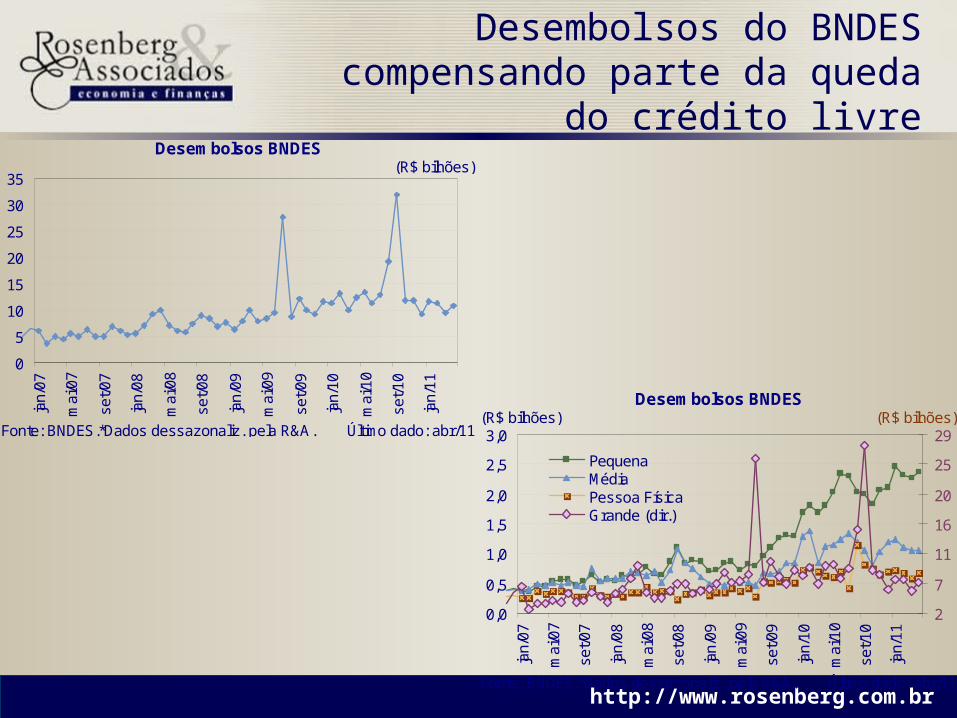

Desembolsos do BNDES compensando parte da queda do crédito livre

(R$ bilhões)

Fonte: BNDES.*Dados dessazonaliz. pela R&A. Último dado: abr/11

Desembolsos BNDES

0

5

10

15

20

25

30

35

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

set/0

9

jan/

10

mai

/10

set/1

0

jan/

11(R$ bilhões) (R$ bilhões)

Fonte: BNDES.*Dados dessazonaliz. pela R&A. Último dado: abr/11

Desembolsos BNDES

0,0

0,5

1,0

1,5

2,0

2,5

3,0

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

set/0

9

jan/

10

mai

/10

set/1

0

jan/

11

2

7

11

16

20

25

29

PequenaMédiaPessoa FísicaGrande (dir.)

59 http://www.rosenberg.com.br

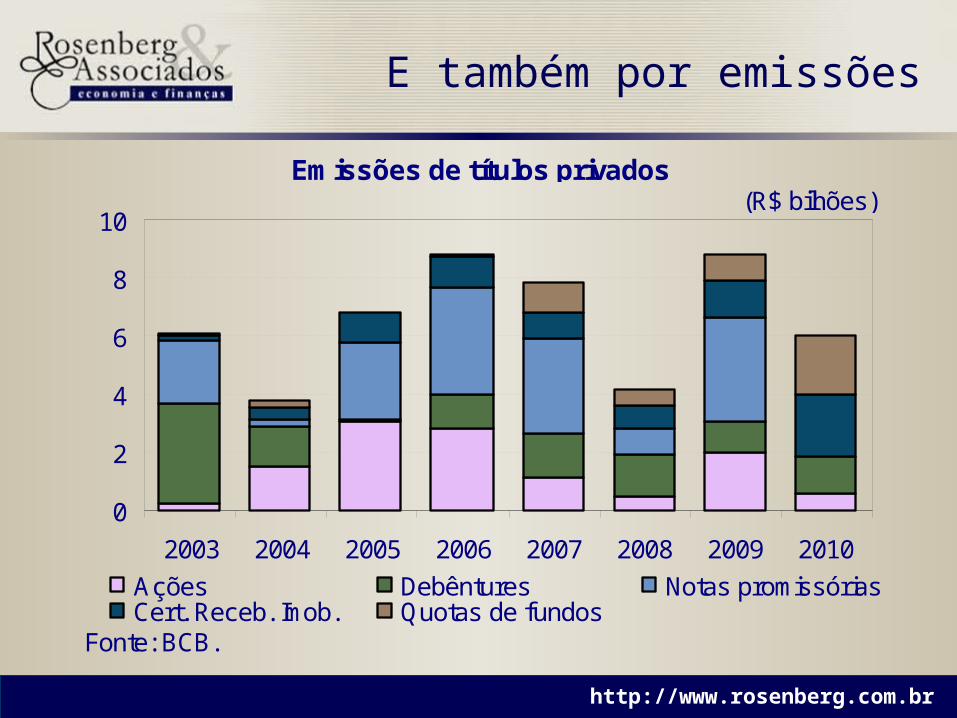

E também por emissões

(R$ bilhões)

Fonte: BCB.

Emissões de títulos privados

0

2

4

6

8

10

2003 2004 2005 2006 2007 2008 2009 2010

Ações Debêntures Notas promissóriasCert. Receb. Imob. Quotas de fundos

60 http://www.rosenberg.com.br

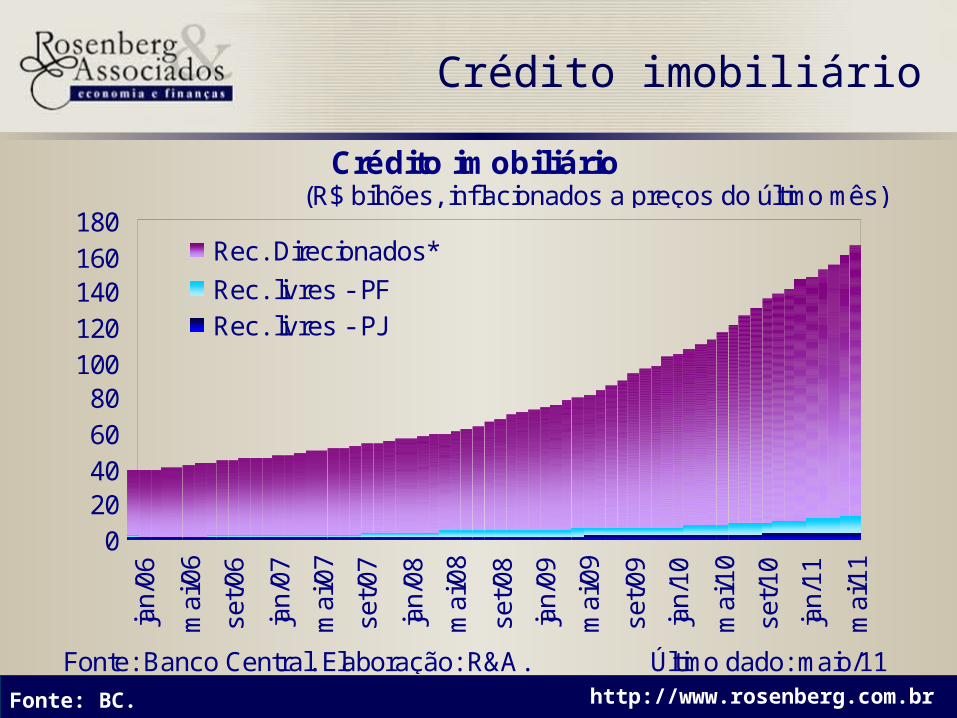

Crédito imobiliário

Fonte: BC.

Fonte: Banco Central. Elaboração: R&A. Último dado: maio/11

Crédito imobiliário(R$ bilhões, inf lacionados a preços do último mês)

020406080

100120140160180

jan/

06

mai

/06

set/0

6

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

set/0

9

jan/

10

mai

/10

set/1

0

jan/

11

mai

/11

Rec. Direcionados*

Rec. livres - PFRec. livres - PJ

61 http://www.rosenberg.com.br

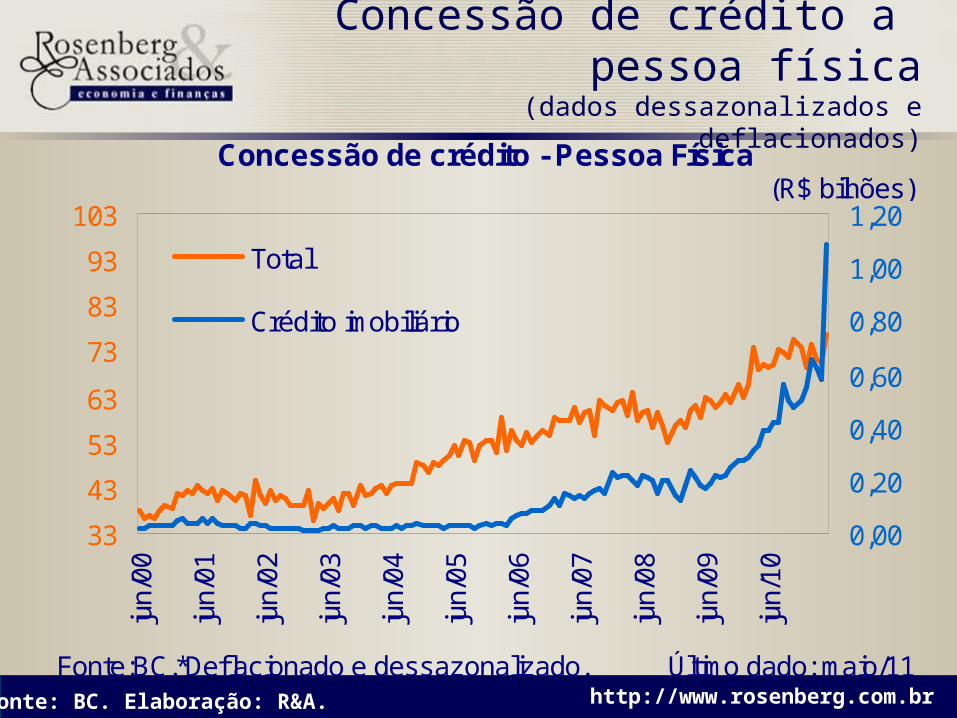

Concessão de crédito a pessoa física

(dados dessazonalizados e deflacionados)

Fonte: BC. Elaboração: R&A.

(R$ bilhões)

Fonte:BC.*Deflacionado e dessazonalizado. Último dado: maio/11

Concessão de crédito - Pessoa Física

33

43

53

63

73

83

93

103

jun/

00

jun/

01

jun/

02

jun/

03

jun/

04

jun/

05

jun/

06

jun/

07

jun/

08

jun/

09

jun/

10

0,00

0,20

0,40

0,60

0,80

1,00

1,20

Total

Crédito imobiliário

62 http://www.rosenberg.com.br

Setores afetados em recuperação rápida Produção de aço e laminados

Dados dessazonalizados

Fonte: IBS. Elaboração: R&A.

(mil toneladas)

Fonte: IBS. *Dados dessaz. pela R&A. Último dado: maio/11

Produção de aço

1500

1800

2100

2400

2700

3000

3300

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

jul/0

9

jan/

10

jul/1

0

jan/

11

900

1200

1500

1800

2100

2400

2700

Aço Laminados

63 http://www.rosenberg.com.br

Nível de Atividadede volta ao passado

O Consumo da Classe Média Emergente e Média é afetado endividamento e emprego, ambos na margem.Nova – Renda de R$ 1,5 a 3,0 mil e média 2 a 5 mil, com acesso mais restrito a financiamento, cheque especial e cartão de crédito.Queda na Propensão ao Consumo, um pouco mais conservador que pré-setembro 2008, no começo.Mercado Imobiliário:

Baixa Renda Casa Feliz (gdes Centros?) financiamento

“Classe Média”: Aluguel x Prestação (IBGE)

Promoções CopaInadimplência caindo no curto prazo (fique esperto)

64 http://www.rosenberg.com.br

CenáriosCenários

65 http://www.rosenberg.com.br

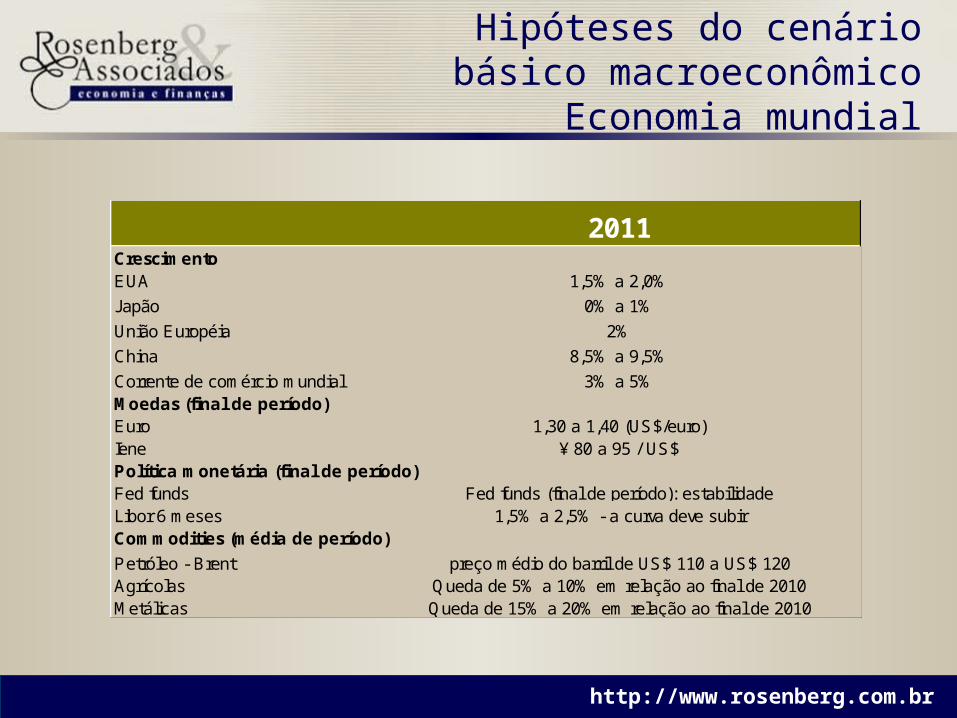

Hipóteses do cenário básico macroeconômico

Economia mundial

2011CrescimentoEUA 1,5% a 2,0%

Japão 0% a 1%

União Européia 2%

China 8,5% a 9,5%

Corrente de comércio mundial 3% a 5%Moedas (final de período)Euro 1,30 a 1,40 (US$/euro)Iene ¥ 80 a 95 / US$Política monetária (final de período)Fed funds Fed funds (final de período): estabilidadeLibor 6 meses 1,5% a 2,5% - a curva deve subirCommodities (média de período)

Petróleo - Brent preço médio do barril de US$ 110 a US$ 120Agrícolas Queda de 5% a 10% em relação ao final de 2010Metálicas Queda de 15% a 20% em relação ao final de 2010

66 http://www.rosenberg.com.br

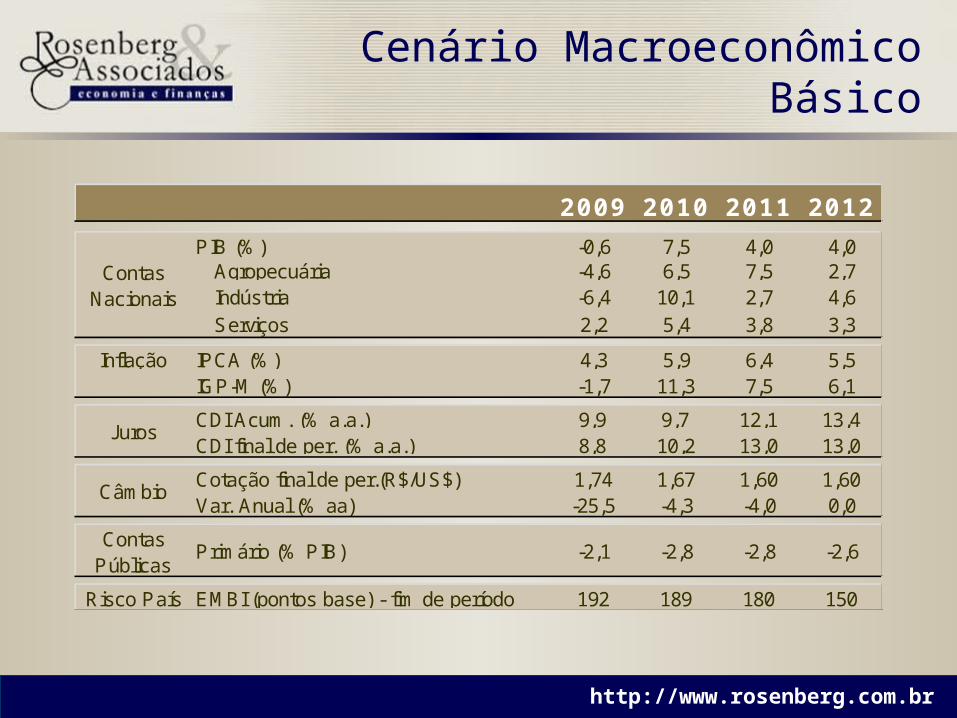

Cenário MacroeconômicoBásico

2009 2010 2011 2012

PIB (%) -0,6 7,5 4,0 4,0 Agropecuária -4,6 6,5 7,5 2,7 Indústria -6,4 10,1 2,7 4,6 Serviços 2,2 5,4 3,8 3,3

Inflação IPCA (%) 4,3 5,9 6,4 5,5IGP-M (%) -1,7 11,3 7,5 6,1

CDI Acum. (% a.a.) 9,9 9,7 12,1 13,4CDI final de per. (% a.a.) 8,8 10,2 13,0 13,0

Cotação final de per.(R$/US$) 1,74 1,67 1,60 1,60Var. Anual (% aa) -25,5 -4,3 -4,0 0,0

Contas Públicas

Primário (% PIB) -2,1 -2,8 -2,8 -2,6

Risco País EMBI (pontos base) - fim de período 192 189 180 150

Juros

Câmbio

Contas Nacionais

67 http://www.rosenberg.com.br

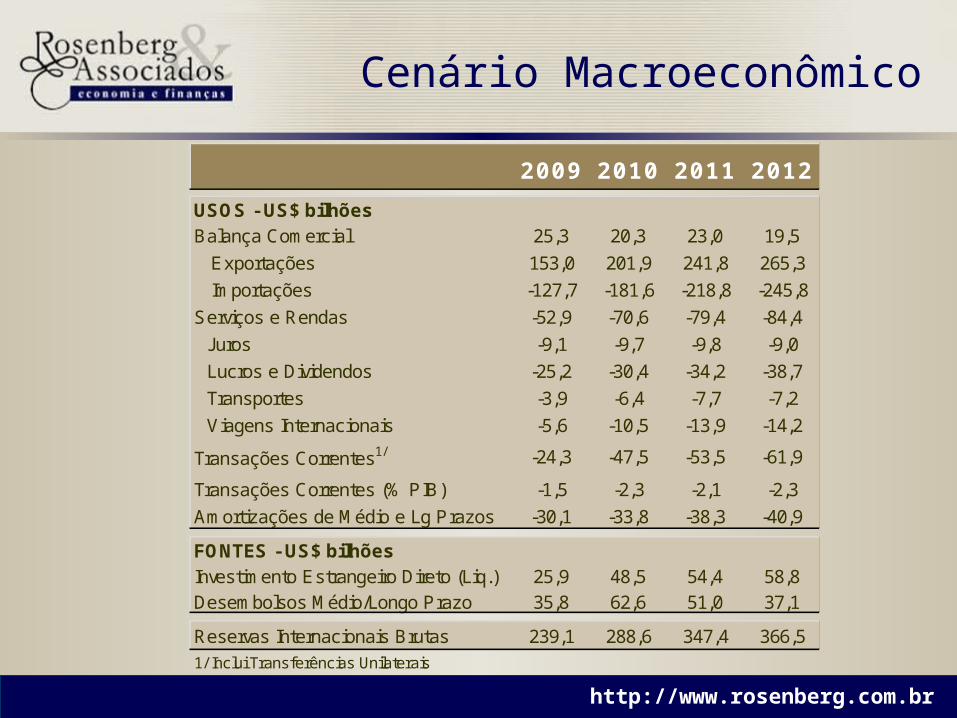

Cenário Macroeconômico

2009 2010 2011 2012

USOS - US$ bilhõesBalança Comercial 25,3 20,3 23,0 19,5

Exportações 153,0 201,9 241,8 265,3

Importações -127,7 -181,6 -218,8 -245,8

Serviços e Rendas -52,9 -70,6 -79,4 -84,4

Juros -9,1 -9,7 -9,8 -9,0

Lucros e Dividendos -25,2 -30,4 -34,2 -38,7

Transportes -3,9 -6,4 -7,7 -7,2

Viagens Internacionais -5,6 -10,5 -13,9 -14,2

Transações Correntes1/ -24,3 -47,5 -53,5 -61,9

Transações Correntes (% PIB) -1,5 -2,3 -2,1 -2,3

Amortizações de Médio e Lg Prazos -30,1 -33,8 -38,3 -40,9

FONTES - US$ bilhõesInvestimento Estrangeiro Direto (Liq.) 25,9 48,5 54,4 58,8Desembolsos Médio/Longo Prazo 35,8 62,6 51,0 37,1

Reservas Internacionais Brutas 239,1 288,6 347,4 366,5

1/ Inclui Transferências Unilaterais

68 http://www.rosenberg.com.br

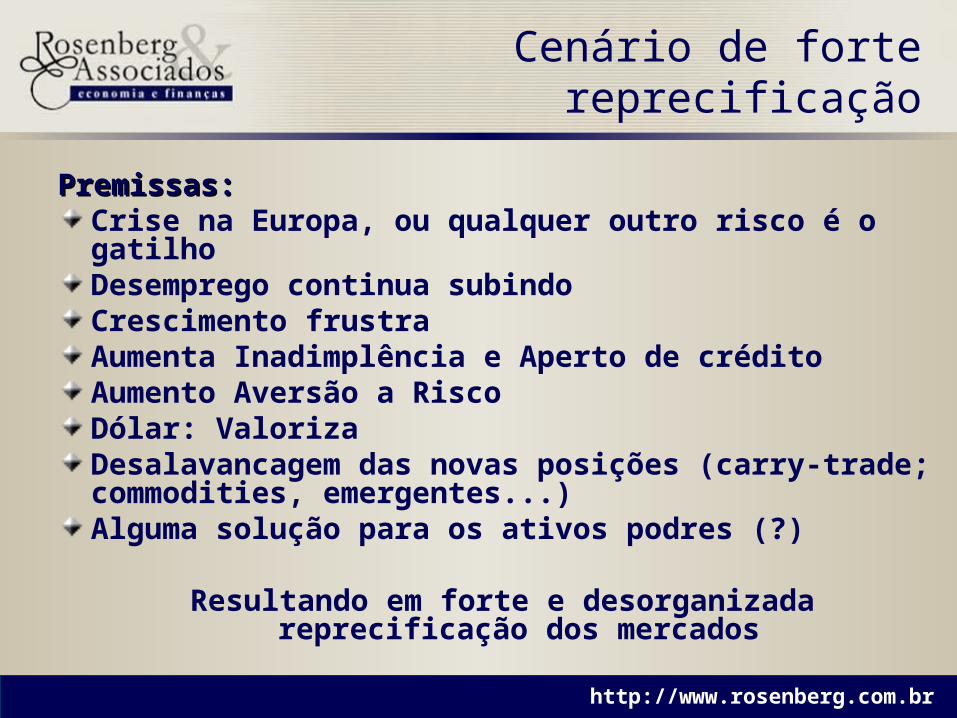

Cenário de forte reprecificação

Premissas:Premissas:Crise na Europa, ou qualquer outro risco é o gatilhoDesemprego continua subindoCrescimento frustraAumenta Inadimplência e Aperto de créditoAumento Aversão a Risco Dólar: ValorizaDesalavancagem das novas posições (carry-trade; commodities, emergentes...)Alguma solução para os ativos podres (?)

Resultando em forte e desorganizada reprecificação dos mercados

69 http://www.rosenberg.com.br

Cenário de forte reprecificação

T T+1Contas Nacionais PIB (%) 1 (-) 3 (+)

IPCA (%) 3.5 (-) 4.2 (+)IGP-M (%) -0.6 (-) 5 (+)

Juros CDI final de per. (% a.a.) 8.75 (-)* 9.5% (-)

Câmbio Cotação final de per.(R$/US$) 2.1 (+) 2.0 (+)

Contas Públicas Primário (% PIB) 1 (-) 1.5 (-)

Balança comercial (US$ bilhões) 28 (+) 22 (+)Transações correntes (US$ bilhões) -17 (+) -30 (+)Investimento estrangeiro direto (US$ bilhões) 18 (+) 25 (+)

*Dependendo da modificação do arcabouço institucional vigente.

Setor externo

Inflação

70 http://www.rosenberg.com.br

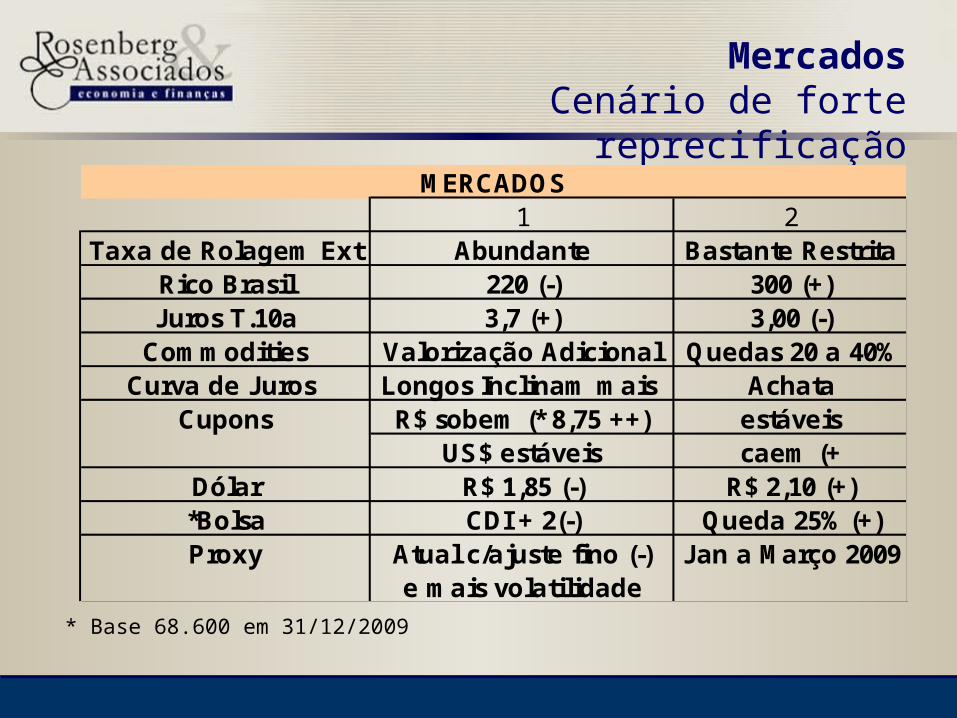

MercadosCenário de forte reprecificação

1 2Taxa de Rolagem Ext Abundante Bastante Restrita

Rico Brasil 220 (-) 300 (+)Juros T.10a 3,7 (+) 3,00 (-)

Commodities Valorização Adicional Quedas 20 a 40%Curva de Juros Longos Inclinam mais Achata

Cupons R$ sobem (* 8,75 ++) estáveisUS$ estáveis caem (+

Dólar R$ 1,85 (-) R$ 2,10 (+)*Bolsa CDI + 2(-) Queda 25% (+)Proxy Atual c/ajuste fino (-) Jan a Março 2009

e mais volatilidade

MERCADOS

* Base 68.600 em 31/12/2009

71 http://www.rosenberg.com.br

Economia CapixabaEconomia Capixaba

72 http://www.rosenberg.com.br

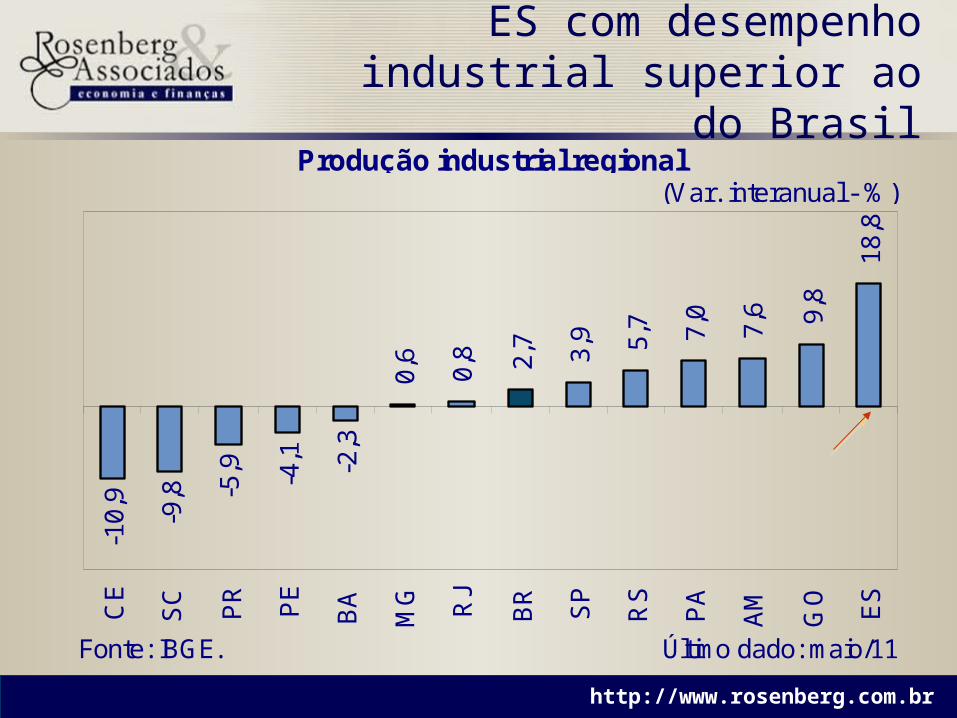

(Var. interanual - %)

Fonte: IBGE. Último dado: maio/11

Produção industrial regional

2,7

-10,

9

-9,8 -5

,9 -4,1 -2,3

0,6

0,8 3,

9 5,7 7,0

7,6 9,8

18,8

CE

SC PR PE

BA

MG RJ

BR SP

RS

PA

AM

GO ES

ES com desempenho industrial superior ao do Brasil

73 http://www.rosenberg.com.br

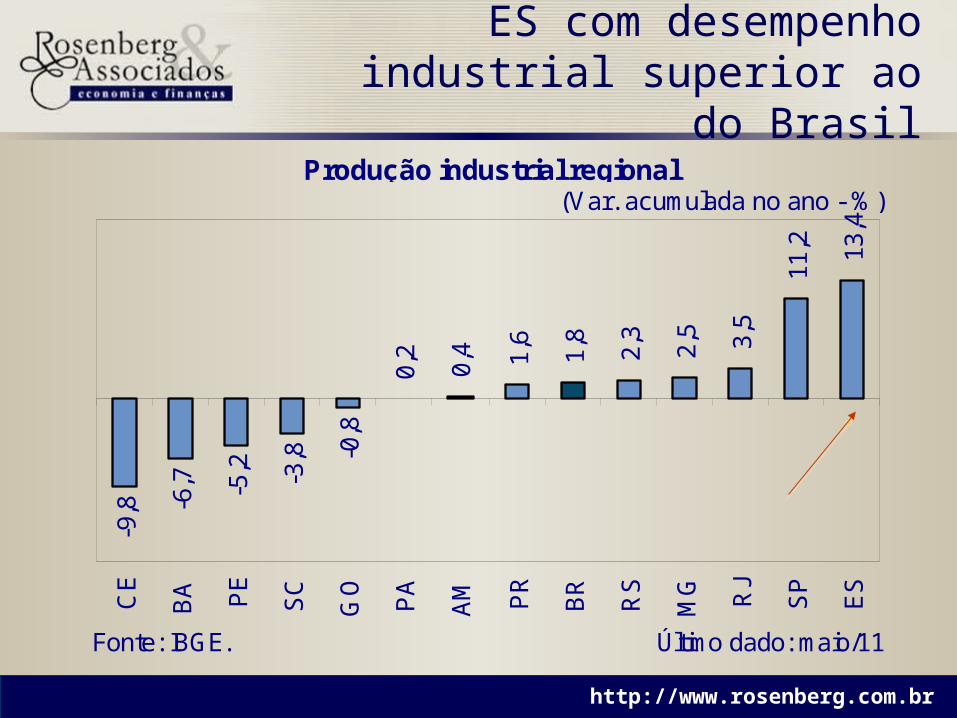

(Var. acumulada no ano - %)

Fonte: IBGE. Último dado: maio/11

Produção industrial regional

1,8

-9,8 -6

,7 -5,2 -3,8 -0

,8

0,2

0,4 1,6

2,3

2,5 3,5

11,2 13

,4

CE

BA PE

SC

GO

PA

AM PR

BR

RS

MG RJ

SP

ES

ES com desempenho industrial superior ao do Brasil

74 http://www.rosenberg.com.br

(Var. mensal dessazonalizada - %)

Fonte: IBGE. Último dado: maio/11

Produção industrial regional dessazonalizada

1,3

-2,4

-1,8

-0,3

0,4

0,7

0,8 1,6

1,9

2,7 3,6

3,9

4,5

15,0

SC RJ

ES

RS

MG PE

BR CE

SP

PA PR

AM BA

GO

ES com desempenho industrial superior ao do Brasil

Fonte: IBGE. Elaboração: R&A.

Após vários meses de crescimento

75 http://www.rosenberg.com.br

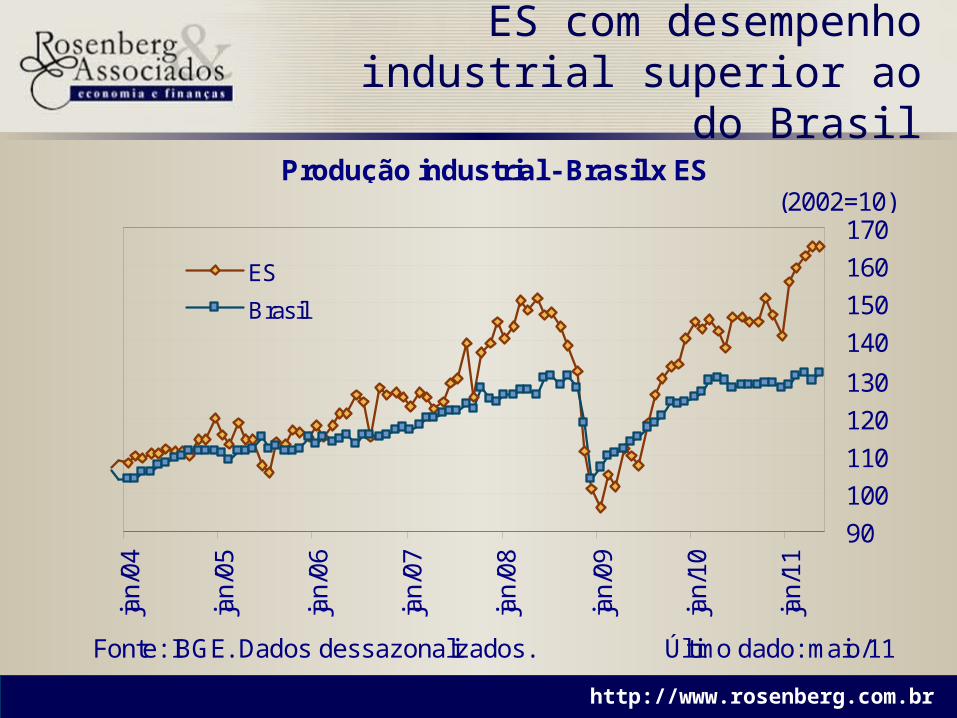

ES com desempenho industrial superior ao do Brasil

(2002=10)

Fonte: IBGE. Dados dessazonalizados. Último dado: maio/11

Produção industrial - Brasil x ES

90

100

110

120

130

140

150

160

170

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

ES

Brasil

76 http://www.rosenberg.com.br

Melhor desempenho deve-se, em grande medida, à indústria extrativa

(2002=10)

Fonte: IBGE. Dados dessazonalizados. Último dado: maio/11

Produção indústria extrativa - Brasil x ES

557595115135155175195215235255

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

ES

Brasil

(2002=10)

Fonte: IBGE. Dados dessazonalizados. Último dado: maio/11

Produção indústria de transformação - Brasil x ES

95100105110115120125130135140145

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

ES

Brasil

77 http://www.rosenberg.com.br

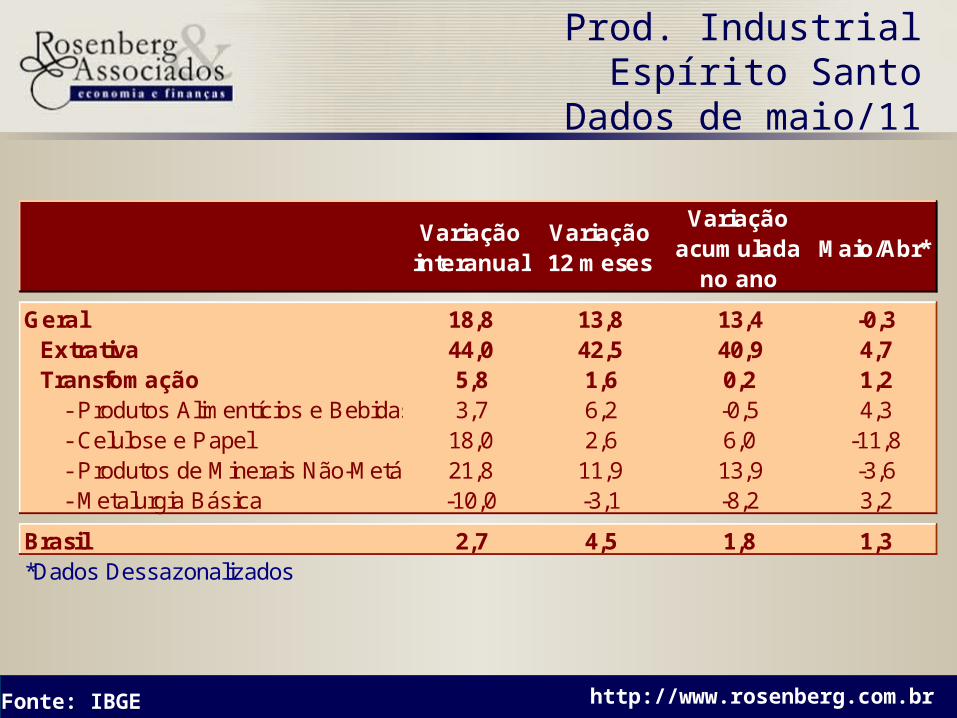

Prod. IndustrialEspírito Santo

Dados de maio/11

Fonte: IBGE

Variação interanual

Variação 12 meses

Variação acumulada

no anoMaio/Abr*

Geral 18,8 13,8 13,4 -0,3Extrativa 44,0 42,5 40,9 4,7Transfomação 5,8 1,6 0,2 1,2

- Produtos Alimentícios e Bebidas 3,7 6,2 -0,5 4,3 - Celulose e Papel 18,0 2,6 6,0 -11,8 - Produtos de Minerais Não-Metálicos21,8 11,9 13,9 -3,6 - Metalurgia Básica -10,0 -3,1 -8,2 3,2

Brasil 2,7 4,5 1,8 1,3*Dados Dessazonalizados

78 http://www.rosenberg.com.br

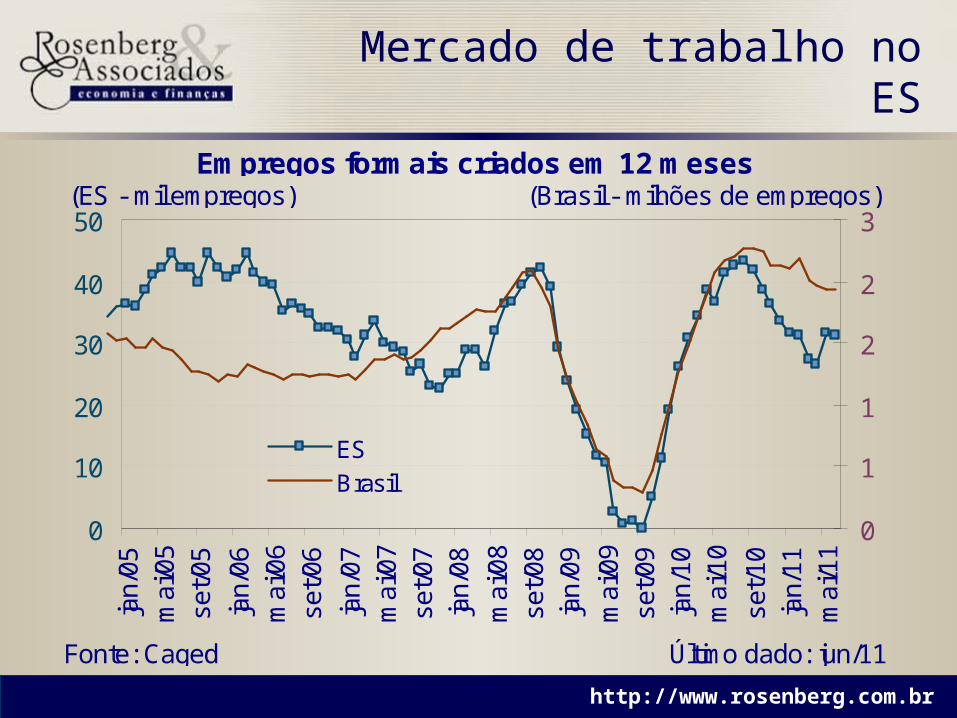

Mercado de trabalho no ES

Fonte: Caged Último dado: jun/11

Empregos formais criados em 12 meses(ES - mil empregos) (Brasil - milhões de empregos)

0

10

20

30

40

50

jan/

05m

ai/0

5se

t/05

jan/

06m

ai/0

6se

t/06

jan/

07m

ai/0

7se

t/07

jan/

08

mai

/08

set/0

8ja

n/09

mai

/09

set/0

9ja

n/10

mai

/10

set/1

0ja

n/11

mai

/11

0

1

1

2

2

3

ESBrasil

79 http://www.rosenberg.com.br

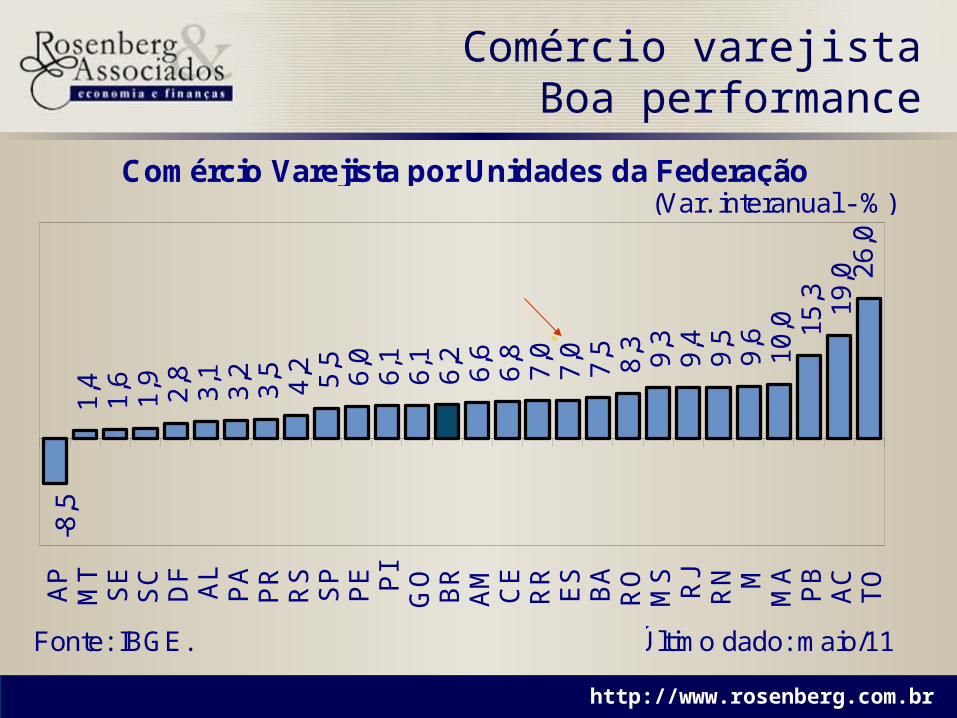

(Var. interanual - %)

Fonte: IBGE. Último dado: maio/11

Comércio Varejista por Unidades da Federação

6,2

-8,5

1,4

1,6

1,9

2,8

3,1

3,2

3,5

4,2

5,5

6,0

6,1

6,1

6,6

6,8

7,0

7,0

7,5

8,3

9,3

9,4

9,5

9,6

10,0 15

,3 19,0 26

,0

AP

MT

SE

SC

DF

AL

PA

PR

RS

SP

PE PI

GO

BR

AM CE

RR

ES

BA

RO

MS RJ

RN M

MA

PB

AC

TO

Comércio varejistaBoa performance

80 http://www.rosenberg.com.br

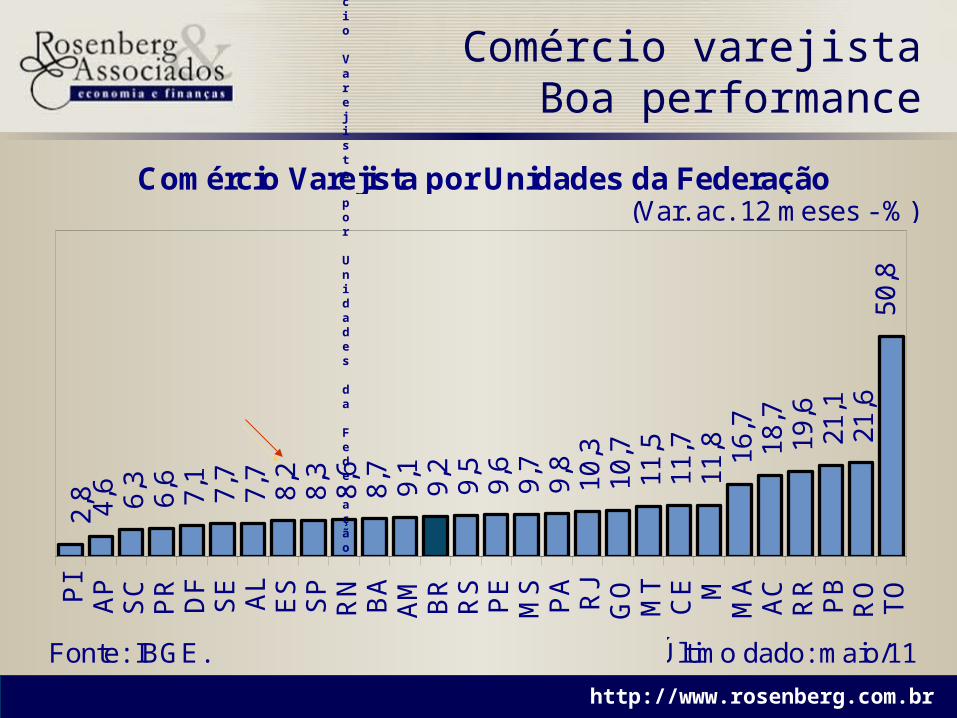

(Var. ac. 12 meses - %)

Fonte: IBGE. Último dado: maio/11

Comércio Varejista por Unidades da Federação

9,2

2,8 4,6 6,3 6,6 7,1 7,7 7,7 8,2 8,3 8,6 8,7 9,1 9,5 9,6 9,7 9,8 10,

31

0,7

11,

51

1,7

11,

81

6,7

18,

71

9,6

21,

12

1,6

50,

8

PI

AP

SC

PR

DF

SE AL

ES

SP

RN

BA

AM BR

RS

PE

MS

PA RJ

GO

MT

CE M

MA

AC

RR

PB

RO

TO

Comércio varejistaBoa performance

Comércio

Varejista

por

Unidades

da

Federação

81 http://www.rosenberg.com.br

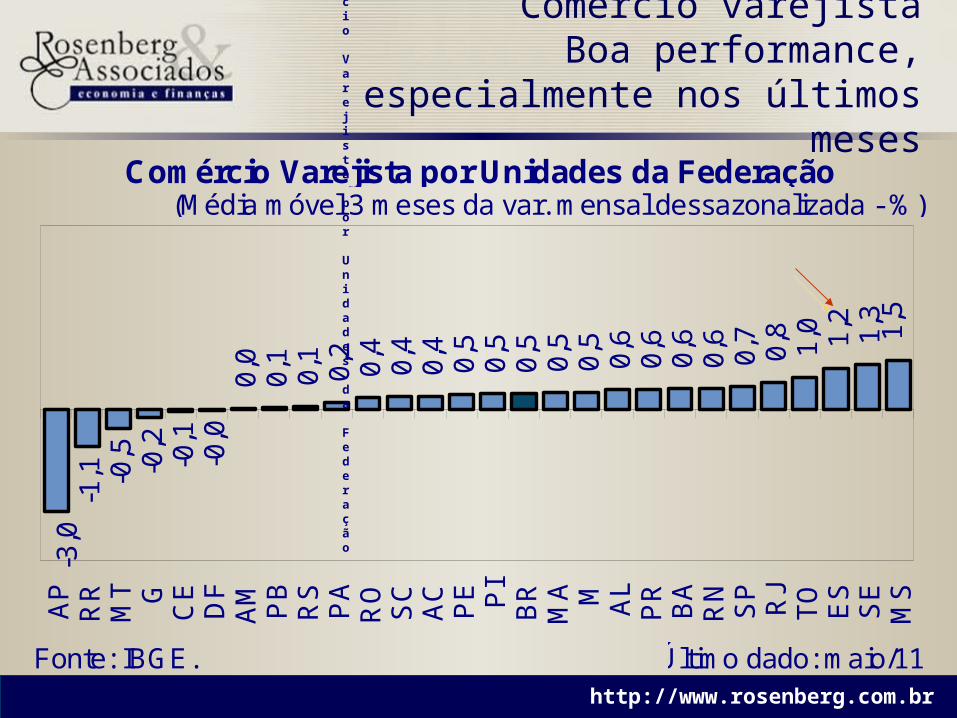

(Média móvel 3 meses da var. mensal dessazonalizada - %)

Fonte: IBGE. Último dado: maio/11

Comércio Varejista por Unidades da Federação

0,5

-3,0

-1,1 -0

,5 -0,2

-0,1

-0,0

0,0

0,1

0,1

0,2

0,4

0,4

0,4

0,5

0,5

0,5

0,5

0,6

0,6

0,6

0,6

0,7

0,8

1,0 1,2

1,3

1,5

AP

RR

MT G

CE

DF

AM PB

RS

PA

RO

SC

AC

PE PI

BR

MA M AL

PR

BA

RN

SP RJ

TO

ES

SE

MS

Comércio varejistaBoa performance, especialmente nos

últimos meses

Comércio

Varejista

por

Unidades

da

Federação

82 http://www.rosenberg.com.br

Economia CapixabaRiscos

Curto Prazo

Agravamento da crise internacional

Forte interface com comércio internacional

Adiamento de grandes projetos de investimentos

83 http://www.rosenberg.com.br

•Endereço: Rua Avaré 305, São Paulo, Brasil

•telefone: 55 11 3661-8855

•fax: 55 11 3661-7333

•e-mail: [email protected]

•web: www.rosenberg.com.br

Recommended