KINH TẾ VĨ MÔ

K I N H T Ế V Ĩ M Ô

GDP Qúy 3 tăng tốc

Q1/2017: 5,15%

Q2/2017: 6,28%

Q3/2017: 7,46%

9T/2017: 6,41%

Mục tiêu 2017: 6,7%

Sản suất (9T) ▲ 6% theo năm

Xuất khẩu (9T) ▲ 19,8% theo năm

Tăng trưởng tín dụng

mục tiêu 2017

▲ 21% theo năm

“Trong khi triển vọng trong ngắn hạn khá lạc quan thì thị

trường vẫn còn tiềm ẩn nhiều rủi ro. Cụ thể là tình hình

nợ đang ngày càng tăng nhanh.”

Gareth Leather, senior Asia economist at Capital

Economics Ltd.

Nguồn: Bloomberg, General Statistics Office Of Vietnam.

3

Tăng trưởng kinh tế Việt Nam tăng tốc vượt mức 7%

nhờ Xuất khẩu mạnh mẽ

K I N H T Ế V Ĩ M Ô

FDI: 25,5 tỷ USD

▲ 34% theo năm

vào BĐS:

4,5% tổng số FDI

Số doanh nghiệp BĐS

đăng ký mới: 3.500

▲ 62% theo năm

Doanh thu bán lẻ:

2.917 nghìn tỷ VNĐ

(~128 tỷ USD)

▲ 9% theo năm

Lưu ý: Số 9T/2017

Chỉ số niềm tin người tiêu dùng Việt Nam cao mức kỷ lục: theo Nielsen

FDI vào bất động sản tiếp tục tăng trưởng

K I N H T Ế V Ĩ M Ô

Lần đầu tiên tại Việt Nam

Việt Nam Nam sẽ ban hành quy định về góp vốn cổ phần vào năm 2017

Việt Nam mở thị trường chứng khoán phái sinh

với hợp đồng tương lai chỉ số VN30

Nghĩa trang lớn nhất TP.HCM sẽ trở thành khu đô thị

VinFast, đơn vị sản xuất ô tô mới nhất –

từ Việt Nam

K I N H T Ế V Ĩ M Ô

Triển vọng thị trường du lịchMở đường bay thẳng từ Bangkok đến Phú Quốc Chuỗi resort nghỉ dưỡng đến Phú Quốc

Khách du lịch quốc tế đến Việt Nam tăng

gần 30% từ tháng 1 – tháng 9

TP.HCM sẽ đấu giá gói đầu tư

sân vận động lớn nhất Việt Nam

IHG khai trường khách sạn cao nhất Việt Nam ở Hà Nội

ĐẦU TƯ

Đ Ầ U T Ư

Vincom Retail – được hỗ trợ bởi Warburg

lênkế hoạch IPO trị giá 600 triệu USD

CapitaLand ra mắt quỹ 300 triệu USD đầu tư

bất động sản thương mại tại Việt Nam

Nguồn: Thông tin công cộng được trích dẫn vào ngày 25/09/2017.

Đ Ầ U T Ư

Các giao dịch Private Equity nổi bật trong Q3/2017

Nguồn: Thông tin công cộng được trích dẫn vào ngày 25/09/2017.

Shinhan, VinaCapital đầu tư 100 triệu USD

vào Novaland thông qua Private Equity

Tập trung vào Thị trường Nước ngoài:

Samsung Securities mua lại cổ phần của

Công ty Quản lý Tài sản lớn nhất Việt Nam

Đ Ầ U T Ư

Thị trường Private Equity tại Việt Nam

Các lĩnh vực nhận đầu tư PE

nhiều nhất trong 2016 và 2017Giá trị

Bất động sản 613,5 triệu

Bán lẻ, tiêu dùng 328,8 triệu

Giáo dục 211 triệu

Tài chính 85,4 triệu

Kỹ thuật 66 triệu

Hạ tầng 60,2 triệu

Giải trí 42,5 triệu

Nguồn: Deal Street Asia, trích dẫn vào 25/09/2017.

QuỹDự án/

Công tyGiá trị Năm

EXS CapitalSon Kim

Land

46 triệu

USD2017

China Fortune

Land

Development

Dai Phuoc

Lotus

64 triệu

USD2017

Warburg Pincus,

Vinacapital

Sofitel

Legend

Metropole

Hanoi

100 triệu

USD2016

AON, Mirae

AssetLandmark 72

382,5

triệu

USD

2016

Thị trường PE cải thiện, cơ hội đầu tư vào

doanh nghiệp nhà nước vẫn chưa rõ ràng

Các giao dịch PE lớn nhất vào bất động sản

Vina Square My Gia Township Otis Hotel

Thành phố TP.HCM Nha Trang Nha Trang

Mục đích sử dụng

đấtPhức hợp Nhà ở Khách sạn

Diện tích đất 30.000 m2 60.000 m2 4.000 m2

Bên bán/ Chủ đầu

tưVinaLand

VinaLand (50% cổ

phần)Bảo mật

►►Bên mua Trí Đức Real Estate Bảo mật P.H Group

Đ Ầ U T Ư

Các giao dịch chuyển nhượng đất dự án nổi bật trong Q3/2017

Nguồn: Real Capital Analytics

Đ Ầ U T Ư

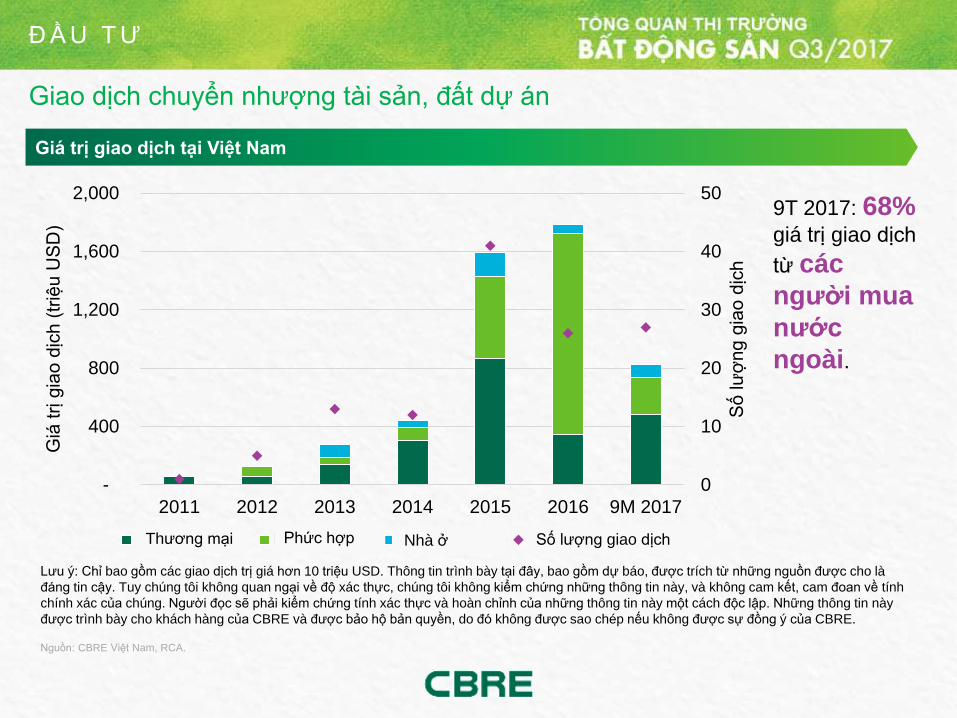

Giao dịch chuyển nhượng tài sản, đất dự án

Giá trị giao dịch tại Việt Nam

0

10

20

30

40

50

-

400

800

1,200

1,600

2,000

2011 2012 2013 2014 2015 2016 9M 2017

Số lư

ợng

gia

o d

ịch

Giá

trị g

iao d

ịch (

triệ

u U

SD

)

Commercial Mixed use Residential No. of transaction

Lưu ý: Chỉ bao gồm các giao dịch trị giá hơn 10 triệu USD. Thông tin trình bày tại đây, bao gồm dự báo, được trích từ những nguồn được cho là

đáng tin cậy. Tuy chúng tôi không quan ngại về độ xác thực, chúng tôi không kiểm chứng những thông tin này, và không cam kết, cam đoan về tính

chính xác của chúng. Người đọc sẽ phải kiểm chứng tính xác thực và hoàn chỉnh của những thông tin này một cách độc lập. Những thông tin này

được trình bày cho khách hàng của CBRE và được bảo hộ bản quyền, do đó không được sao chép nếu không được sự đồng ý của CBRE.

Nguồn: CBRE Việt Nam, RCA.

Thương mại Phức hợp Nhà ở Số lượng giao dịch

9T 2017: 68%giá trị giao dịch

từ các

người mua

nước

ngoài.

Đ Ầ U T Ư

Công ty Quản lý Tài sản của các TCTD Việt Nam (VAMC)

VAMC thu giữ tài sản thế chấp: Saigon One Tower

Nguồn: VAMC, trích báo ngày 1/10/2017.

13

Thanh tra các dự án bị trì hoãn

Bộ Tài chính đề xuất thanh tra 60 dự án bất động sản

CƠ SỞ HẠ TẦNG

C Ơ S Ở H Ạ T Ầ N G

Tuyến đường sắt đô thị số 2A: trì hoãn vận hành thử vào T10/2017

Ga

Cát Linh

Tuyến Metro số 2A

Cát Linh – Hà Đông

95% hoàn thành

Ga

Trạm dừng

Bến xe Yên Nghĩa

Nguồn: Ảnh trên Internet

Văn Khê

Vành đai 3

Royal City

Hoàng Cầu

C Ơ S Ở H Ạ T Ầ N G

Khu vực phía Đông sẽ như thế nào trong 5 năm nữa?

Cầu hiện tại

Cầu tương lai

Nguồn Cung Nhà ở đến

Q3 2017 – Phía Đông

15.300 căn hộ

4.800 căn nhà

Nguồn Cung Nhà ở đến

Q3 2017 – Phía Tây

135.500 căn hộ

41.000 căn nhà

C Ơ S Ở H Ạ T Ầ N G

Các tuyến đường vành đai đang được nâng cấp, mở rộng được kỳ vọngsẽ tạo kết nối tốt hơn cho các quận của thủ đô

Hoàn thiện

Đang xây dựng

Kế hoạch xây mới

1

1

5

5

3

3

4

4

2

Trung Kính – Trần Duy Hưng

“con đường đắt nhất hành tinh”

0,5km – 50 triệu USD

Kế hoạch mở rộng

2

Nguồn: Ảnh trên Internet

C Ơ S Ở H Ạ T Ầ N G

TP.HCM: Cầu và các tuyến đường mới giúp khu phía Đông phát triển hơn

TP.HCM: Quy hoạch 1/500

depot Đa Phước Metro số 5

với hơn 31 ha

TP.HCM: Chấp thuận đầu tư dự án

tuyến đường liên phường tại Quận 9

UBND TP.HCM đã chấp thuận đầu tư xây dựng tuyến đường kết nối từ

đường liên phường (đường Huy Cận) đến đường Đỗ Xuân Hợp, quận

9 từ nguồn vốn vận động của các chủ đầu tư dự án khu dân cư trong

khu vực dọc tuyến đường Huy Cận, hạn chế tối đa sử dụng ngân sách

thành phố.

TP.HCM khởi công xây dựng cầu qua

đảo Kim Cương

C Ơ S Ở H Ạ T Ầ N G

TP.HCM: Cập nhật Đường Vành Đai

Cảng Cát Lái

Tuyến Container hiện tại

Tuyến Container tương lai

Đang lên kế hoạch

Hoàn thiện

Tuyến đường mở rộng được duyệt

VĂN PHÒNG

V Ă N P H Ò N G

Tiêu Điểm Thị Trường Quý 3/2017

Giá thuê ở trên được tính trên m2/tháng; chưa bao gồm Thuế và Phí Dịch Vụ.

Nguồn: CBRE Việt Nam, Quý 3/2017

Nguồn cung

mới

Giá chào thuê (*)

Tỷ lệ trống

Hạng A Hạng B

HÀ NỘI

Không có Nguồn

cung mớiKhông có nguồn

cung mới

11,1% 16,0%

▼ -5,9 đpt theo năm

▼ -0,1 đpt theo quý

24,1

USD/m2/tháng

13,7

USD/m2/tháng

▲ 8,6% theo năm

▼ -0,1% theo quý

▲ 1,4% theo năm

▼ -0,2% theo quý

▲ 1,2 đpt theo năm

▼ -1.4 đpt theo quý

TP. HCM

32.000 m2, NLAKhông có Nguồn

cung mới

36,7

USD/m2/tháng

20,7

USD/m2/tháng

6,6% 2,8%

▼ -5,5% theo năm

▲ 1,1% theo quý

▲ 3,9% theo năm

▼ -1,4% theo quý

▲ 2.3 đpt theo năm

▲ 1.4 đpt theo quý

0.0 đpt theo năm

▼ -1.2 đpt theo quý

Hạng A Hạng B

V Ă N P H Ò N G

Nguồn Cung tại Các Thành Phố Lớn

Hà Nội

1.233.462 m2

HCMC

1.144.267 m2

Đà Nẵng

79.987 m2

TP.Hải Phòng

52.234 m2

(*) Tổng nguồn cung theo diện tích cho thuê (NLA)

Tổng nguồn cung Hạng A&B, Các thành phố ở Việt Nam

Nguồn: CBRE Việt Nam, CBRE Châu Á TBD, Tổng cục Thống kê

Tổng nguồn cung Hạng A, Các thành phố trong khu vực

0

2,000

4,000

6,000

8,000

TP.HCM Hà Nội Singapore Bangkok Tokyo Hồng Kông

Tổng n

guồn c

ung

Hạng A

(nghìn

NLA

m2)

0

200

400

600

800

1,000

TP.HCM Hà Nội Đà Nẵng Hải Phòng

Tổng n

guồn c

ung

(nghìn

NLA

m2)

Hạng A Hạng B

V Ă N P H Ò N G

Nguồn cung mới trong năm 2017 – Hà Nội

Nguồn: CBRE Việt Nam

Sun Square9.880 m2, NLA

Quý 1/2017

Horison Tower8.015 m2, NLA

Quý 1/2017

HUD Tower24.051 m2, NLA

Quý 2/2017

DSD Building14.000 m2, NLA

Quý 4/2017

Richy Tower

7.832 m2, NLA

Quý 4/2017

Eurowindows13.274 m2, NLA

Quý 4/2017

Hạng A

Hạng B

V Ă N P H Ò N G

Nguồn cung mới trong năm 2017 – TP.HCM

Saigon Centre GĐ2

32.000 m2 NLA

Qúy 3/2017

Viettel Complex

23.620 m2 NLA

Qúy 2/2017

Sài Gòn Giải

Phóng

8.800 m2 NLA

Qúy 1/2017

Hạng A

Hạng B

Etown Central

35.000 m2 NLA

Qúy 4/2017

V Ă N P H Ò N G

Tình hình hoạt động: Tiếp tục Bình ổn

Giá thuê ở trên được tính trên m2/tháng; chưa bao gồm Thuế và Phí Dịch Vụ.

Nguồn: CBRE Việt Nam, Quý 3/2017

TP.HCM

0%

10%

20%

30%

40%

50%

0

10

20

30

40

50

Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3

2015 2016 2017

Tỷ lệ

trố

ng

(%

)

Giá

chà

o thu

ê (

US

D/m

2/t

há

ng

)

HÀ NỘI

0%

10%

20%

30%

40%

50%

0

10

20

30

40

50

Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3

2015 2016 2017

Tỷ lệ

trố

ng

(%

)

Giá

chà

o thu

ê (

US

D/m

2/t

há

ng

)

V Ă N P H Ò N G

Nguồn: CBRE Việt Nam, Quý 3/2017

Hà Nội: Tỷ lệ hấp thụ ổn định ở Hạng B

TP.HCM - Tỷ lệ hấp thụ cao vì có nguồn cung mới

TP.HCM

-10,000

10,000

30,000

50,000

70,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

NLA

(m

2)

HÀ NỘI

-10,000

10,000

30,000

50,000

70,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

NLA

(m

2)

V Ă N P H Ò N G

So sánh trong khu vực: Việt Nam đang ở đâu?

Thay đổi dự kiến với các danh mục đầu tư bất động sản của các tập đoàn đa quốc gia trong 3 năm tới

Các Tập đoàn Đa

quốc gia mở rộng

Thu nhỏ

Nguồn: CBRE 2017 Khào sát Khách thuê

Khu vực Châu Á – Thái Bình Dương

Hồ sơ khảo sát viên: Cuộc Khảo sát Khách thuê ỏ khu vực Châu Á Thái Bình Dương của CBRE tổng hợp các kết quả khảo sát trong khu vực về

những khách thuê là các tập đoàn đa quốc gia cùng với bốn cuộc điều tra từng quốc gia riêng biệt về khách thuê ở Trung Quốc, Ấn Độ, Nhật Bản

và Úc. Đã có tổng cộng 450 phản hồi. Phân tích trong báo cáo này tập trung chủ yếu vào các câu trả lời nhận được từ 50 đối tượng đa quốc gia.

Những người được hỏi là những nhà quản lý cao cấp chịu trách nhiệm giám sát danh mục bất động sản khu vực và/hoặc toàn cầu của tổ chức.

% mở rộng % thu nhỏ % kết quả mở rộng (% mở rộng - % thu nhỏ)

V Ă N P H Ò N G

Nhà Đầu Tư Duy Trì Tâm Lý Lạc Quan

Chỉ số môi trường kinh doanh của Eurocham, Quý 2/2017

Chỉ số môi trường kinh doanh của Eurocham từ 0 – 100 điểm, với 100 là điểm cao nhất và 0 là điểm thấp nhất

đối với sự tự tin của các doanh nghiệp. Điểm giữa (Midpoint) hoặc “trung hòa” là 50 điểm.

Nguồn: Eurocham, Quý 2/2017

79%

10%

12%

61%

7%

32% Đổi địa điểm

Cho thuê mới

Mở rộng

V Ă N P H Ò N G

Nguồn Cầu: Nhu cầu chuyển địa điểm và ngành sản xuất dẫn đầu thị trường

Nguồn: Các yêu cầu thuê đến CBRE Việt Nam, Quý 3/2017

HÀ

NỘ

IT

P.H

CM

HÀ NỘI

TP.HCM

Tài chính/Ngân hàng

21%

Sản xuất

18% - 24%

Bất Động Sản

9%

Dịch vụ

14%

Truyền thông

10%

V Ă N P H Ò N G

Nguồn Cầu: Diện tích thuê lớn và Dịch chuyển dẫn đầu thị trường

Nguồn: Các yêu cầu thuê đến CBRE Việt Nam, Quý 3/2017

TP.HCM

0%20%40%60%80%

100%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

HÀ NỘI

0%20%40%60%80%

100%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

<100 sm 100 sm - 299 sm 300 sm - 699 sm 700 sm - 1,000 sm > 1000 sm

V Ă N P H Ò N G

Xu hướng thị trường: Diện tích lớn thu hút Khách thuê

IT

1.342 m2

Thương mại Điện tử

4.000 m2

Dịch vụ

1.749 m2

CNTT

5.000 m2

Sản xuất

1.500 m2

Sản xuất

1.274 m2

Viettel

Complex

Saigon Centre

GĐ2Mapletree BC

Deutsches

Haus

TP. HCM

TNR TowerHorison

Tower

CNTT

2.300 m2

IT/Kỹ thuật

1.600 m2

Ngân hàng

1.823 m2Hà Nội

Nguồn: CBRE Việt Nam, Q3 2017

Hạng A

Hạng B

V Ă N P H Ò N G

Không gian làm việc chung: Cuộc chơi của các “ông lớn” tại Châu Á – TBD vàToàn cầu

% Tăng trưởng của các Không gian làm việc

chung theo các hạng mụcCác thương vụ Mua bán và Sát nhập của thị trường Không

gian làm việc chung tại Singapore đang nóng dần

0% 20% 40% 60%

Thành viên

Thu nhập

Cảm giác Cộng đồng

Các sự kiện

Không gian làm việc chung từ 18 tháng trở lên

Không gian làm việc chung mở được 17 thángNguồn: Dự báo cho không gian làm việc chung

trong năm 2017, Deskmag

V Ă N P H Ò N G

Không gian làm việc chung tại Việt Nam: Trên đà tăng trưởng

Dự tính số lượng địa điểm và tỷ lệ phần trăm được vận hành bởi các đơn vị nội địa tại các nước Châu Á

- TBD

Nguồn: Sự phát triển của Không gian làm việc chung trong khu vực Châu Á – Thái

Bình Dương, 2017; CBRE Việt Nam, Quý 3/2107

0

50

100

150

0%

20%

40%

60%

80%

100%

Bắc Kinh Ấn Độ (Các TP cấp 1)

Thượng Hải Singapore Hồng Kông Sydney

% các đơn vị vận hành nội địa Dự tính số lượng các Không gian làm việc chung

Không gian làm việc chung WeWork mua lại

Spacemob để mở rộng sang thị trường Đông

Nam Á

0%

100%

200%

300%

0

10

20

30

20

12

20

13

20

14

20

15

20

16

Q3 2

017

% tăng trư

ởng

Số đ

ịa đ

iểm

HCMC Hanoi Growth Rates

Số lượng không gian làm việc chung tại Việt Nam

TP. HCM Hà Nội Tỷ lệ tăng trưởng

V Ă N P H Ò N G

Dự báo nguồn cung tương lai

Nguồn: CBRE Việt Nam, Quý 3/2017

0

50,000

100,000

150,000

200,000

2012 2013 2014 2015 2016 2017F 2018F 2019F

Nguồn c

ung m

ới

(NLA

m2)

TP.HCM

HÀ NỘI

0

50,000

100,000

150,000

200,000

2012 2013 2014 2015 2016 2017F 2018F 2019F

Nguồn

cung

mớ

i(N

LA

sm

)

Không

có

nguồn

cung

mơ

i

DỰ BÁO

V Ă N P H Ò N G

Dự báo về Tỷ lệ hấp thụ và Tỷ lệ trống

Nguồn: CBRE Việt Nam, Quý 3/2017

0%

10%

20%

30%

40%

0

20,000

40,000

60,000

80,000

2012 2013 2014 2015 2016 2017F 2018F 2019F

Tỷ lệ trố

ng (

%)

Tỷ lệ h

ấp thụ

(NLA

m2)

TP.HCM

HÀ NỘI

0%

10%

20%

30%

40%

0

20,000

40,000

60,000

80,000

2012 2013 2014 2015 2016 2017F 2018F 2019F

Tỷ lệ trố

ng (

%)

Tỷ lệ h

ấp thụ

(NLA

, m

2)

DỰ BÁO

CÔNG NGHIỆP VÀ VẬN TẢI

C Ô N G N G H I Ệ P & V Ậ N T Ả I

Thêm nguồn cung chất lượng cao – Đặc biệt là các KCN của nhà đầu tưnước ngoài KCN Thăng Long III

Vĩnh Phúc

Bởi tập đoàn Sumitomo

KCN VSIP III

Bởi Sembcorp

Bình Dương1.000 ha

213 ha

Bởi Hemaraj

TP Công Nghiệp Hemaraj

3.200 ha

C Ô N G N G H I Ệ P & V Ậ N T Ả I

Vốn đầu tư nước ngoài

38

0

500

1000

1500

2000

2500

3000

3500

HC

MC

Than

h H

oa

Bac N

inh

Nam

Din

h

Bin

h D

uo

ng

Ha N

oi

Kie

n G

ian

g

Dong N

ai

Tay N

inh

Hai P

hon

g

Bac G

ian

g

Bin

h P

huoc

Quang

Ngai

Ba R

ia -

Vun

g T

au

Lo

ng A

n

FD

I đă

ng

ký (

Triệ

u Đ

ôla

Mỹ)

15 tỉnh đứng đầu về vốn FDI đăng ký (8T 2017)

Nguồn: Bộ Kế hoạch và Đầu tư

C Ô N G N G H I Ệ P & V Ậ N T Ả I

Nguồn cầu – Tự động hóa, Điện tử và Dệt may

TP. HCM

Quảng Ngãi

Hải Phòng

VINFAST – 335ha

Khu

vựcKCN

Diện tích

(ha)Công ty Ngành nghề

Bắc 335 Vinfast Tự động hóa

Tràng Duệ 1,5 KR EMS Điện tử

Đình Vũ 2,7 Top Solvent Hóa dầu

TrungVSIP Quảng

Ngãi14

Hebei

Xindadong

Textiles

Dệt may

VSIP Quảng

Ngãi8

Wanex

FurnitureNội thất

Nam VSIP II 8 Tata Coffee F&B

Hiệp Phước 7 CJ Cầu Tre F&B

Các giao dịch đáng chú ý

C Ô N G N G H I Ệ P & V Ậ N T Ả I

Giá thuê đất

40

Giá thuê đất theo tỉnh thành và khu vực (US$/m2/cả kỳ)

Nguồn: CBRE Việt Nam.

*kỳ: 40-50 năm

Khu vực

0

50

100

150

200

250

300

HC

MC

Bin

h D

uo

ng

Dong N

ai

Lo

ng A

n

Quang

Tri

Thua

Thie

n H

ue

Da N

ang

Quang

Nam

Quang

Ngai

Bac N

inh

Hanoi

Bac G

ian

g

Hai D

uon

g

Hai P

hon

g

Hung Y

en

Phili

ppin

es

Cam

bod

ia

Indon

esia

East

Ban

gkok

C Ô N G N G H I Ệ P & V Ậ N T Ả I

Giá thuê

41

Giá thuê Nhà xưởng xây sẵn theo tỉnh thành và khu vực (US$/m2/tháng)

Nguồn: CBRE Việt Nam.

Khu vực

0

1

2

3

4

5

6

7

HC

MC

Bin

h D

uo

ng

Dong N

ai

Lo

ng A

n

Da N

ang

Quang

Nam

Quang

Ngai

Bac N

inh

Hanoi

Bac G

ian

g

Hai D

uon

g

Hai P

hon

g

Hung Y

en

Phili

ppin

es

Cam

bod

ia

Indon

esia

East

Ban

gkok

C Ô N G N G H I Ệ P & V Ậ N T Ả I

Khu vực phía Bắc – Các tuyến đường kết nối hệ thống cảng biển và sân bay

42

Nâng cấp Hà Nội – Hải Phòng – Hạ Long

Các KCN Quảng

Ninh

Đang lên kế

hoạchNinh Bình – Hải Phòng – Quảng Ninh, Nội Bài – Hạ Long

Cảng Quảng Ninh

Thêm nhiều lựa chọn vận chuyển hàng hóa

từ các tỉnh lân cận thuộc khu vực phía Bắc

2018

2020 - 2030

Cảng Hải PhòngSân bay quốc tế Nội

Bài

C Ô N G N G H I Ệ P & V Ậ N T Ả I

Khu vực phía nam – Hệ thống đường bộ và tàu hỏa kết nối với cảng biển

43

OPTIONS AGAINS SEARCH RADIUS & MAJOR INFRASTRUCTURE

Cảng Cái MépCảng Hiệp PhướcCao tốc Bến Lức – Long Thành (58 km, 8 làn

đường, 2019)

Cảng Cát Lái

0%

3%

6%

9%

12%

15%

0

20

40

60

80

100

120

2015 2016 2017F 2018F 2019F

% T

ốc

độ

tăn

gg

iáth

eo

năm

Giá

thu

ê(U

SD

/m2/k

ỳ)

Giá thuê đất - phía Nam Giá thuê đất - phía Bắc

Tốc độ tăng - phía Nam Tốc độ tăng - phía Bắc

0%

3%

6%

9%

12%

15%

0

1

2

3

4

5

2015 2016 2017F 2018F 2019F

% T

ốc

độ

tăn

gg

iáth

eo

năm

Giá

thu

ê(U

SD

/m2/t

hán

g)

Giá thuê - phía Nam Giá thuê - phía Bắc

Tốc độ tăng giá - phía Nam Tốc độ tăng giá - phía Bắc

C Ô N G N G H I Ệ P & V Ậ N T Ả I

TRIỂN VỌNG

Đất khu công nghiệp, dự báo giá thuê Nhà xưởng xây sẵn, dự báo giá thuê

Dự báo Dự báo

Nguồn: CBRE Research

Các tỉnh phía Nam: TP.HCM, Long An, Bình Dương, Đồng Nai.

Các tỉnh phía Bắc: Bắc Ninh, Bắc Giang, Hà Nội, Hải Phòng, Hưng Yên, Hải Dương

Nguồn cầu

Tiếp tục đến từ các ngành truyền thống

và từ các ngành mới

Nông nghiệp Hàng tiêu dùng,

bán lẻ

Sản xuất

Ô tô & xe máyĐiện tửThương mại điện tử

THỊ TRƯỜNG

NHÀ Ở

HẠNG SANG: >3.500 USD/m2

CAO CẤP: 1.500 - 3,500 USD/m2

TRUNG CẤP: 800 – 1.500 USD/m2

BÌNH DÂN: <800 USD/m2

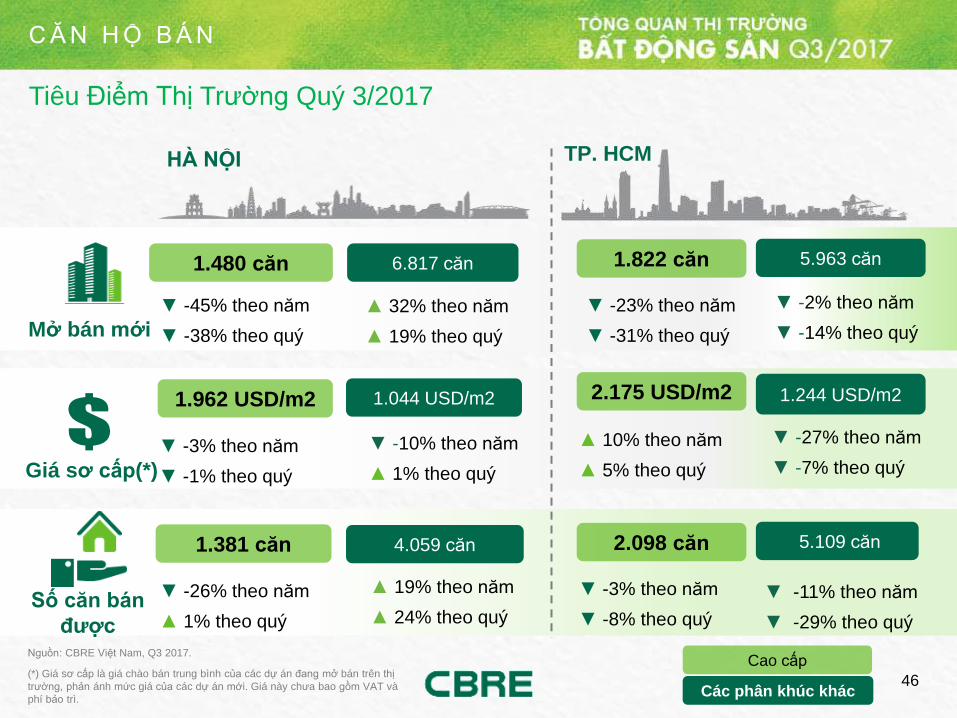

C Ă N H Ộ B Á N

Tiêu Điểm Thị Trường Quý 3/2017

Mở bán mới

Giá sơ cấp(*)

Số căn bán

được

Các phân khúc khác

Cao cấpNguồn: CBRE Việt Nam, Q3 2017.

(*) Giá sơ cấp là giá chào bán trung bình của các dự án đang mở bán trên thị

trường, phản ánh mức giá của các dự án mới. Giá này chưa bao gồm VAT và

phí bảo trì.

46

HÀ NỘI

6.817 căn

▲ 32% theo năm

▲ 19% theo quý

1.044 USD/m2

▼ -10% theo năm

▲ 1% theo quý

4.059 căn

▲ 19% theo năm

▲ 24% theo quý

1.480 căn

▼ -45% theo năm

▼ -38% theo quý

1.962 USD/m2

▼ -3% theo năm

▼ -1% theo quý

1.381 căn

▼ -26% theo năm

▲ 1% theo quý

TP. HCM

▼ -2% theo năm

▼ -14% theo quý

5.963 căn

1.244 USD/m2

▼ -27% theo năm

▼ -7% theo quý

5.109 căn

▼ -11% theo năm

▼ -29% theo quý

▼ -23% theo năm

▼ -31% theo quý

1.822 căn

2.175 USD/m2

▲ 10% theo năm

▲ 5% theo quý

2.098 căn

▼ -3% theo năm

▼ -8% theo quý

Bán tốt ở các dự án mới mở bán

Source: CBRE Vietnam, Q3 2017.

C Ă N H Ộ B Á N

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017S

ố c

ăn

bá

n đ

ượ

c

TP. HCM

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

Số c

ăn

bá

n đ

ượ

c

HÀ NỘI

81%77%

84%Tỷ lệ bán ở các

dự án mới mở

bán 40%39%

35%

Hạng sang Cao cấp Trung cấp Bình dân

C Ă N H Ộ B Á N

Số căn mở bán mới: Phân khúc trung cấp tiếp tục mở rộng

Nguồn cung lũy kế từ 1999 dến thời điểm tính

Nguồn: CBRE Việt Nam, Q3 2017.

2%

29%

39%

30%

Trung cấp

85.559 cănTrung cấp

37.335 căn

1%

27%

32%

40%

CAGR (Trung cấp) = 35%

CAGR (TT) = 25%

TP. HCM

0%

24%

47%

29%

1%

25%

50%

25%

Trung cấp

112.448 căn

Trung cấp

64.361 căn

CAGR (Trung cấp) = 22%

CAGR (TT) = 20%

HÀ NỘI

Tại 2014 Tại Q3 2017

Hạng sang Cao cấp Trung cấp Bình dân

C Ă N H Ộ B Á N

Hà Nội – Nguồn cung vẫn tập trung ở phía Tây và Tây Nam

Nguồn: CBRE Việt Nam, Q3 2017

• Kích thước vòng tròn: quy mô lượng cung chào bán tại quận đó

• Số: số dự án chào bán

BA DINH

TAY HO

HOAN

KIEM

DONG DA HAI BA

TRUNG

LONG BIEN

HOANG MAI

CAU GIAY

TU LIEM

DONG ANH

HOAI DUC

HA DONG

THANH

TRI

GIA LAMTHANH

XUAN

WESTLAK

E

9

6 7

4

3

3

1

1

18.297 căn mở bán trong Q3 17

(Phía Tây: 33%

Phía Tây Nam: 27%)

từ 38 dự án

The Emerald

My Dinh – 60% bán

PentStudio

– 55% bán

2

HUNG YEN

Aquabay Grand

Park – Tokyo Touch

– 70% bán

C Ă N H Ộ B Á N

TP.HCM - Nguồn cung chào bán mới tiếp tục tập trung tại phía Nam vàphía Đông

5

1

1

5

2

32

2

D’Edge – bán hết 100%

Tilia Residences – bán hết >95%

7.651 căn mở bán trong Q3 17

(Phía Đông: 37%

Phía Nam: 50%)

từ 21 dự án

Topaz Elite – bán hết 90%

Nguồn: CBRE Việt Nam, Q3 2017

• Kích thước vòng tròn: quy mô lượng cung chào bán tại quận đó

• Số: số dự án chào bán

C Ă N H Ộ B Á N

Các hoạt động tiền bán hàng – nhận được quan tâm của người mua

Dragon Riverside City – Quận 5

Flora Mizuki Park – Bình Chánh

Masteri An Phú – Quận 2

Q2 Thảo Điền – Quận 2

Đặt chỗ hơn

50%

C Ă N H Ộ B Á N

Bàn giao đúng hạn

Khách hàng trực tiếp

theo dõi tiến độ dự án

* Tại một số dự án

Nguồn: CBRE Việt Nam, Q3 2017

0

2,000

4,000

6,000

8,000

Vin

gro

up

Thao D

ien

Investm

ent

Phu M

yH

ung

Novala

nd

TN

R

An G

ia

Vie

tcom

rea

l+

Tie

n P

hat

Phat D

at

Căn

Bàn giao trong 9T 2017, TP. HCM

8.818 căn được bàn giao trong Q3 2017,

tăng 38% theo năm

Bàn giao trong 9T 2017, Hà Nội

9.408 căn được bàn giao trong Q3 2017,

giảm 32% theo năm

0

2,000

4,000

6,000

8,000

Vin

gro

up

TNR

Ho

ldin

gs

HB

I - M

.I.K

Vin

aenc

o

Vie

t H

ung

CIR

I

Thu

Do

Inve

st.

Uni

ts

C Ă N H Ộ B Á N

Giá sơ cấp – Điều chỉnh nhẹ tại tất cả các phân khúc

Giá bán được tính trên NSA, chưa bao gồm VAT

Nguồn: CBRE Việt Nam, Q3 2017

$0

$1,000

$2,000

$3,000

$4,000

$5,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

Giá

bán

(U

SD

/m2)

Hạng Sang:

0% theo quýCao cấp:

▲ 5% theo quý

Trung cấp:

▼ -3% theo quý

Bình dân:

▲ 2% theo quýTP. HCM

-

1,000

2,000

3,000

4,000

5,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

Giá

bán

(US

D/m

2)

Hạng Sang:

▼ -1% theo quýCao cấp:

▼ -1% theo quý

Trung cấp:

▼ -2% theo quý

Bình dân:

▲ 1% theo quýHÀ NỘI

53

C Ă N H Ộ B Á N

Người mua nước ngoài

Người nước ngoài sắp được gửi tiết kiệm tại Việt Nam

Người nước ngoài có thể sở hữu nhà tới 99 năm

Việt Nam có thể cấp thẻ thường trú cho nhà đầu

tư nước ngoài tại Phú Quốc

Theo dự thảo thông tư của Ngân hàng Nhà nước, người nước ngoài có thể gửi tiền tiết kiệm

bằng VNĐ, ngoại tệ có kỳ hạn ở các ngân hàng. Ngân hàng Nhà nước đang lấy ý kiến về dự

thảo thông tư hướng dẫn giao dịch tiền gửi có kỳ hạn tại tổ chức tín dụng, chi nhánh ngân hàng

nước ngoài, theo hướng người không cư trú là pháp nhân nước ngoài, cá nhân có hiện diện tại

Việt Nam được gửi tiền có kỳ hạn bằng VNĐ, ngoại tệ

Thủ tướng Nguyễn Xuân Phúc yêu cầu chỉnh lý dự thảo Luật Đơn vị hành chính - kinh

tế đặc biệt theo hướng tăng thời hạn giao đất, cho thuê đất, sử dụng đất, cho phép

người nước ngoài sở hữu nhà ở tại các dự án đầu tư xây dựng nhà đến 99 năm

Bộ Kế hoạch và Đầu tư vừa trình Chính phủ dự thảo Luật Đơn vị hành

chính đặc biệt. Trong dự thảo này, Bộ đề xuất hàng loạt cơ chế thu hút vốn

đầu tư và chuyên gia nước ngoài đến sống và làm việc tại đặc khu kinh tế

Phú Quốc.

Triển vọng thị trường – Nguồn cung

C Ă N H Ộ B Á N

-

10,000

20,000

30,000

40,000

50,000

2014 2015 2016 2017F 2018F 2019F

Số c

ăn

mở

bán

(c

ăn

)

TP. HCM

HÀ NỘI

-

10,000

20,000

30,000

40,000

50,000

2014 2015 2016 2017F 2018F 2019F

Số c

ăn

mở

bán

(că

n)

New Launch Old Forecast

DỰ BÁO

55

Số căn mở bán Dự báo cũ

Nguồn: CBRE Việt Nam, Q3 2017.

Triển vọng thị trường – Tỷ lệ hấp thụ

C Ă N H Ộ B Á N

0

10,000

20,000

30,000

40,000

50,000

2014 2015 2016 2017F 2018F 2019F

Số c

ăn

bá

n đ

ượ

c

TP. HCM

DỰ BÁO

56

-

10,000

20,000

30,000

40,000

50,000

2014 2015 2016 2017F 2018F 2019F

Số c

ăn

bá

n đ

ượ

c

Sold Units Old Forecast

HÀ NỘI

Số căn bán được Dự báo cũ

Nguồn: CBRE Việt Nam, Q3 2017.

Triển vọng thị trường – Giá bán sơ cấp

Nguồn: CBRE Việt Nam, Q3 2017.

Lưu ý: (1) 2005 là năm gốc (2) Không có dự án cao cấp tại Hà Nội đến 2011

C Ă N H Ộ B Á N

0%

50%

100%

150%

200%

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17F

20

18F

20

19FT

ỷ lệ

tha

y đ

ổi (%

)

TP.HCM

0%

50%

100%

150%

200%

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17F

20

18F

20

19F

Tỷ lệ

tha

y đ

ỏi (%

)

HÀ NỘI

DỰ BÁO

57

Hạng sang Cao cấp Trung cấp Bình dân

C Ă N H Ộ B Á N

Những ý chính…

Cạnh tranh trên thị trường cho thuêCạnh tranh trên thị trường cho thuê sẽ tăng với hàng loạt căn hộ sắp được bàn giao.

Nhà đầu tư mua-để-cho-thuê-lại cần cẩn trọng.

Phân khúc trung cấp mở rộngNhiều cơ hội cho chủ đầu tư tạo điểm khác biệt về sản phẩm.

Khả năng hấp thụ vẫn tốtSản phẩm cao cấp với vị trí đắc địa vẫn có tỷ lệ hấp thụ tốt1

2

3

Hà Nội - Nguồn cung mới tiếp tục tăng tại khu vực phía Tây

Nguồn cung mới, 2015 – Q3 2017

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

0

500

1,000

1,500

2,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2015 2016 2017

că

n

Villa Terraced Shophouse

Tây50%

Tây Nam0%

Nam13%

Đông27%

Bắc10%

Các quận

trung tâm

Nguồn cung lũy kế, 9T2017

Nguồn: CBRE Việt Nam.

622 căn bán

▼ 78% so với năm ngoái

▼ 52% so với quý trước

Giá sơ cấp

3.685 USD/m2

▲ 27% so với năm ngoái

▼ 1.2% so với quý trước

1.055 căn

Q3 2017

▼ 44% so với năm ngoái

▲ 224% so với quý trước

2.619 căn

Lũy kế 2017

Bằng 59%

năm 2016

Ng

uồ

n

cu

ng

mớ

i

Biệt thự Liền kề Nhà phố

Giá sơ cấp tính trên diện tích đất, đã bao gồm chi phí xây dựng và VAT

Hà Nội - Nguồn cung mới tiếp tục tăng tại khu vực phía Tây

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

Louis City

599 căn

2.800 USD/m2

Park City

146 căn

4.800 USD/m2

233 căn

2.500 USD/m2

The Eden Rose

Louis City The Mansions The Eden Rose

77 căn

3.500 USD/m2

Gamuda

Gardens

Iris Home

Q. Hà Đông:

▼7% theo quý:

2.900 USD H. Thanh Trì:

▲ 4% theo quý:

1.800 USD

Q. Hoang Mai:

▼ 7% theo quý:

3.200 USD

Thay đổi giá dựa trên giá thứ cấp trung bình tại quận có

nguồn cung mở bán mới

Hà Nội - Ngoài khu vực trung tâm, khu vực phía Tây hiện dẫn đầu thịtrường về số căn bán được và giá thứ cấp

Số căn bán được, 2016 – YTD 2017

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

$3,793

$0

$1,000

$2,000

$3,000

$4,000

$5,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017

West South North East Market Average

Giá thứ cấp, 2016 – YTD 2017

0500

1,0001,5002,0002,5003,0003,5004,0004,500

Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017

căn

West East South North Center

Tây

Nguồn: CBRE Việt Nam. Nguồn: CBRE Việt Nam.

Giá thứ

cấp

Cầu

GiấyTây Hồ

Bắc Từ

Liêm

Long

Biên

Thanh

Trì

Thanh

Xuân

Nam Từ

Liêm

Đống

Đa

Hoàng

Mai

Hà

Đông

Trung

bình TT

Thay đổi

theo quý 0,4% 0,4% 1,4% 1,5% 4,1% 1,7% 2,0% 3,9% 6,9% 7,1% 3,3%

Thay đổi

theo năm 1,7% 4,7% 7,4% 1,3% 8.4% 8,9% 3,4% - 2,7% 2,3% 6%

Giá thứ cấp tính trên diện tích đất, đã bao gồm chi phí xây dựng và VAT

Tây Đông Nam Bắc Trung tâm Tây ĐôngNam Bắc Trung bình TT

Hà Nội - Nguồn cung tương lai từ dự án quy mô lớn

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

Lakeside Splendora

• H. Hoài Đức

• 77 căn

Starlake THT – Giai đoạn 2

• Q. Tây Hồ

• Biệt thự, liền kề & Nhà phố

Vinhomes The Harmony

• Q. Long Biên

• 493 căn (mở bán tiếp)

The Manor Central Park

• Q. Hoàng Mai

• ~500 căn (2017)

Nguồn cung tương lai, Q4 2017

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

TP.HCM - Đa số nguồn cung mới đến từ các dự án quy mô nhỏ

Bắc9%

Đông71%

Tây11%

Nam9%

Trung

tâm

Nguồn cung lũy kế, 9T2017 Nguồn cung mới, 2015 – Q3 2017

-

200

400

600

800

1,000

1,200

1,400

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

Biệt thự

Nhà phố

Nhà phố thương mại

2015 2016 2017

563 căn bán được

▲ 2% so với năm ngoái

▼ -31% so với quý trước

Giá sơ cấp

3.069 US/m2

▲ 20.5% so với năm ngoái

▲ 11.8% so với quý trước

454 căn

Mở bán mới Q3 2017

▼ -35% so với năm ngoái

▼ -38% so với quý trước

Nguồn: CBRE Việt Nam.

1.720 căn

Lũy kế 2017

Bằng 62%

năm 2016

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

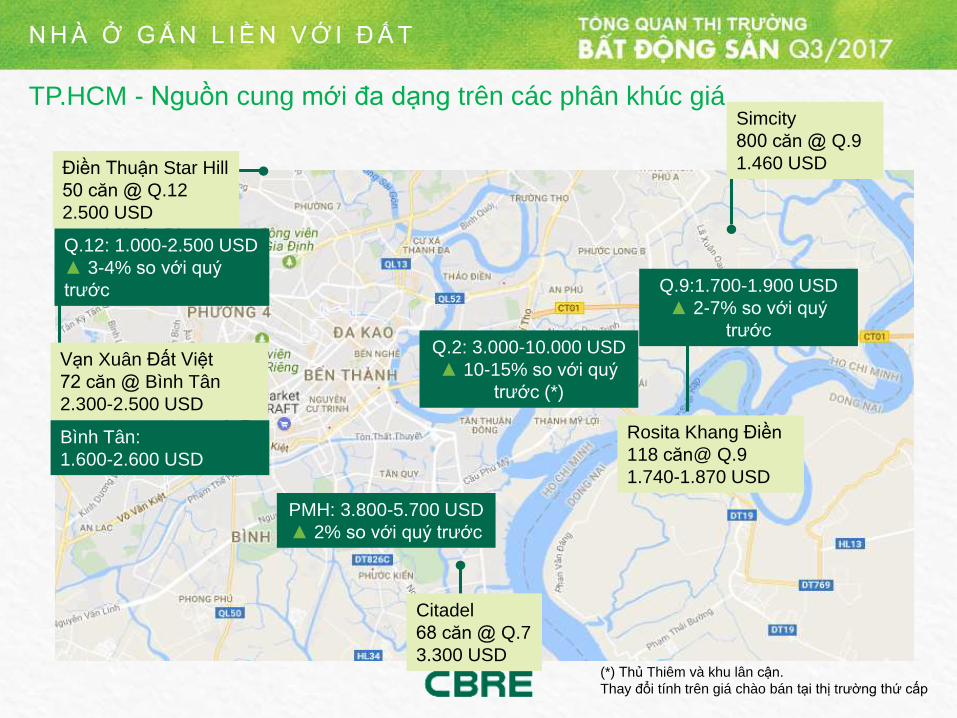

TP.HCM - Nguồn cung mới đa dạng trên các phân khúc giá

Rosita Khang Điền

118 căn@ Q.9

1.740-1.870 USD

Điền Thuận Star Hill

50 căn @ Q.12

2.500 USD

Simcity

800 căn @ Q.9

1.460 USD

Citadel

68 căn @ Q.7

3.300 USD

Vạn Xuân Đất Việt

72 căn @ Bình Tân

2.300-2.500 USD

Q.9:1.700-1.900 USD

▲ 2-7% so với quý

trước

PMH: 3.800-5.700 USD

▲ 2% so với quý trước

Bình Tân:

1.600-2.600 USD

Q.12: 1.000-2.500 USD

▲ 3-4% so với quý

trước

Q.2: 3.000-10.000 USD

▲ 10-15% so với quý

trước (*)

(*) Thủ Thiêm và khu lân cận.

Thay đổi tính trên giá chào bán tại thị trường thứ cấp

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

TP.HCM – Nguồn cung tương lai: Nhiều dự án khu đô thị lớn

Thủ Thiêm:

HongKong Land

CII

SonKim Land

Thạnh Mỹ Lợi:

Hưng Thịnh

Novaland

Tiến Phước

Nhà Bè:

GS Nhà Bè

Quận 9:

Vingroup

Quận 7:

Sunny World

Bình Chánh:

Nam Long

Khang Điền

N H À Ở G Ắ N L I Ề N V Ớ I Đ Ấ T

Những ý chính…

Tỷ lệ bán tốtTỷ lệ hàng bán được kì vọng sẽ tiếp tục duy trì ở mức tốt, đặc biệt vào cuối năm,

cho dù số lượng mở bán mới trong năm 2017 thấp hơn năm ngoái

Mở rộng phát triển ra các khu vực mớiKết nối tốt hơn giữa các quận/huyện được kì vọng sẽ mang đến nhiều khu đô thị mới chất lượng tại

các khu vực chưa được biết đến rộng rãi

Nguồn cung tương lai quy mô lớnNguồn cung tương lai được kì vọng sẽ đến từ các dự án khu đô thị quy mô lớn và danh tiếng1

2

3

BÁN LẺ

68

Mối lo chính: chi phí tăng nhanh và bối cảnh kinh tế không rõ ràng

Nguồn: How Active Are Retailers in Asia Pacific, T6 2017.

B Á N L Ẻ

Chi phí tăng

Bối cảnh kinh tế

không rõ ràng

Thiếu nguồn cung chất lượng

Thay đổi hành vi tiêu dùng

Dao động tỷ giá

Thiếu nguồn lao động lành nghề

Thiếu đối tác nội địa

Cạnh tranh từ các đối thủ mới

Cạnh tranh từ mua sắm online

Thay đổi pháp lý

Mạng lưới hậu cần kém hiệu quả

69

TRUYỀN THỐNG

CHIẾN LƯỢC MỚI

CỬA HÀNG TIÊU BIỂU

+ NHIỀU CỬA HÀNG VỆ TINH

Cửa hàng tiêu biểu tập trung

Cảm nhận bên trong cửa hàng và quảng bá

thương hiệu

Các cửa hàng vệ

tinh tập trung vào

hiệu quả

Đa số các nhà bán lẻ thời trang đang tập trung vào cải thiện hiệu quả bánhàng

Nguồn: CBRE Research, T1 2017.

B Á N L Ẻ

70

0%

10%

20%

30%

40%

50%

Cà phê và Nhàhàng

Thời trang chuyên dụng

Thời trang trung cấp Phân khúc sang trọng

Denim và sản phẩm bình dân

2015 2016 2017 H1

(Thời trang, Giày dép)

F&B và Sản phẩm thể thao thúc đẩy hoạt động thị trường

% c

ác

nhà

bán

lẻm

ới

Nguồn: CBRE Research, T8 2017.

B Á N L Ẻ

71

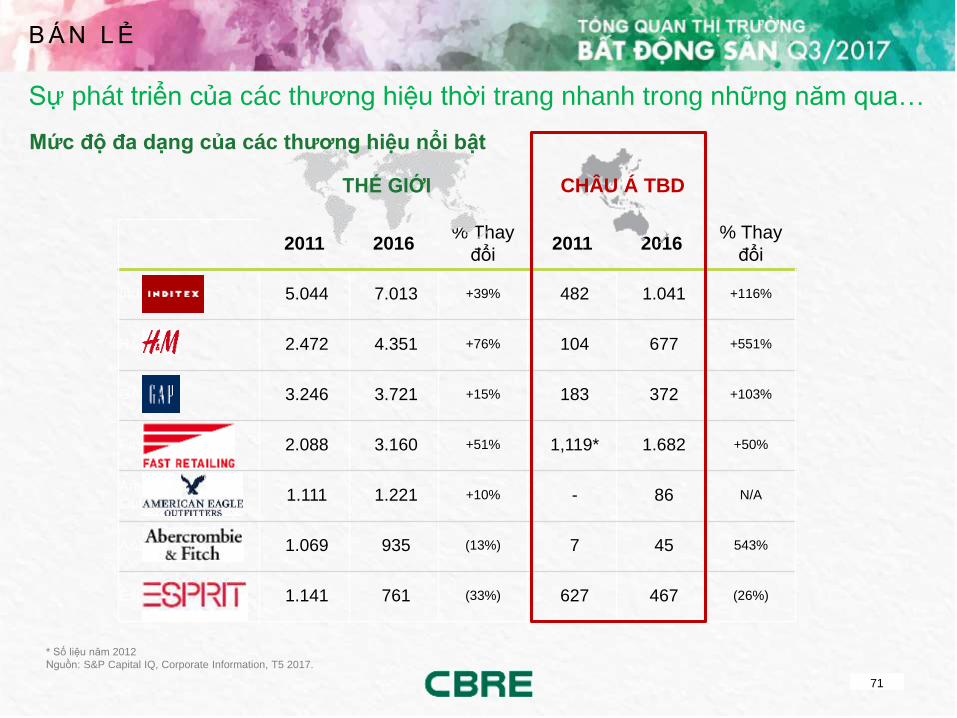

Sự phát triển của các thương hiệu thời trang nhanh trong những năm qua…

2011 2016% Thay

đổi2011 2016

% Thay

đổi

Inditex 5.044 7.013 +39% 482 1.041 +116%

H&M 2.472 4.351 +76% 104 677 +551%

GAP 3.246 3.721 +15% 183 372 +103%

Fast Retailings 2.088 3.160 +51% 1,119* 1.682 +50%

American Eagle

Outfitters1.111 1.221 +10% - 86 N/A

A&F 1.069 935 (13%) 7 45 543%

Esprit 1.141 761 (33%) 627 467 (26%)

CHÂU Á TBDTHẾ GIỚI

* Số liệu năm 2012

Nguồn: S&P Capital IQ, Corporate Information, T5 2017.

B Á N L Ẻ

Mức độ đa dạng của các thương hiệu nổi bật

72

Chiến lược thay đổi hệ thống cửa hàng tại các thị trường lớn

Các thương hiệu thời trang lớn :

Đóng cửa tiêu biểu 2015-2016

Thương

hiệu

Thị

trườngChi tiết

Forever 21 Hồng Kông

Di dời cửa hàng tiêu biểu

từ Causeway Bay đến

Mongkok

ZARA TokyoMở rộng cửa hàng tiêu

biểu thêm 900m2.

UNIQLO SingaporeMở cửa hàng tiêu biểu

đầu tiên tại Đông Nam Á

H&M Hồng KôngMở cửa hàng tiêu biểu

đầu tiên tại Châu Á

Nâng cấp và di dời các cửa hàng

tiêu biểu vẫn tiếp tục…

B Á N L Ẻ

Australia

Singapore

Hong Kong

JapanKorea

Nguồn: CBRE Research, T5/2017.

73

2011 2016 2011 2016 2011 2016 2017

Inditex 3 21 7 21 0 1 5

H&M 0 12 0 12 0 0 1

… nhưng tiếp tục mở rộng tại các thị trường mới

Nguồn: Inditex Group, H&M Group, Inside Retail, The Hindu Business Line T5 2017.

B Á N L Ẻ

74

Các nhà bán lẻ đang làm gì với thị trường

Old NavyH&M

Cả TP.HCMC và

Hà Nội

TP.HCM

Massimo Dutti Pull & Bear Stradivarius

Nguồn: H&M official site, Inside Retail Asia, Google Images

B Á N L Ẻ

75

Các nhà đầu tư đang làm gì với thị trường

Nguồn: Inside Retail Asia, The Saigon Times, Google Images

B Á N L Ẻ

Thuận Kiều Plaza Garden Mall Crescent Mall Giai đoạn 2

Vincom Centre Bà Triệu

The Vista Walk Oxygen Mall

76

Việt Nam vẫn thiếu nhiều các nguồn cung chất lượng

(*) Tổng nguồn cung NLA bao gồm TTTM, TTTM tổng hợp, khối đế bán lẻ. Không bao gồm siêu thị, đại siêu thị

đứng riêng lẻ, chợ truyền thống.

0 2 4 6 8

Phnom Penh

Hanoi

HCMC

Singapore

Bangkok

Triệu

Nguồn cung bán lẻ (m2)

B Á N L Ẻ

Hà Nội

788.053 m2

TP.HCM

845.765 m2

Đà Nẵng

68.675 m2

Nha Trang

40.300 m2

BR-VT

60.400 m2

Cần Thơ

60.200 m2

Hải Phòng

50.000 m2

Hạ Long

91.000 m2

77

Các yếu tố chính thúc đẩy phát triển bán lẻ tại Việt Nam

Xây dựng các tuyến Metro

Tầng lớp trung lưu

Gia tăng dân số trẻ

B Á N L Ẻ

78

Theo xu hướng phát triển mở rộng của thành phố trong tương lai

B Á N L Ẻ

CBD

Phía Đông:

Đã có các dự án

TTTM độc lập quy

mô lớn

Phía Nam và Tây Nam:

Nguồn cung lớn nhất

Số dự án và dân cư ngày

càng tăng

“Trung Tâm mới”

Bùng nổ dự án mới

Hạ tầng được cải thiện

Phía Bắc:

Khu vực mới đang phát triển

Vành đai 3

Tuyến đường sắt số 2

Tuyến đường sắt số 3

79

Tuyến metro thúc đẩy hướng phát triển bán lẻ

SUOI TIEN

NGUYEN VAN LINH

AN SUONG

PHU LAM

TAN KIEN

HIEP BINH PHUOC

BA QUEO

CAN GIUOC

BEN THANH HUB

Đông: tập trung phát

triển.

…BĐS dân dụng

…kết nối CSHT

Nam và Tây Nam:

…. Phú Mỹ Hưng mở rộng

… Quỹ đất dồi dào

Bắc:

…những khu vực dân cư đã phát triển

Nguồn: CBRE Research, T9/2017.

B Á N L Ẻ

80

Dân số trung lưu ngày càng đông hơn

Số hộ gia đinh thu nhập từ 10.000 USD/ năm trở lên

B Á N L Ẻ

81

Ngày càng nhiều người thay đổi thói quen tiêu dùng

Nguồn: Google Images

B Á N L Ẻ

82

Việt Nam có 17 triệu người thuộc dân số trẻ

Nguồn: Oxford Economics, T9/2017.

0 10 20 30

Below 20

20 - 29

30 - 39

40 - 49

50 - 59

60 or above

Millions

POPULATION IN VIETNAM

Nguồn: CBRE Research, Asia Pacific Millennial Survey, T10/2016

B Á N L Ẻ

Họ tiêu tiền thế nàoDân số tại Việt Nam

Hoạt động thể thao

Ra ngoài

Mua sắm –

đồ khác

Mua sắm – thực

phẩm và gia dụng

Chi phí thiết yếu

Tiết kiệm

Chi phí khác

Dưới

hoặc hơn

83

Thế hệ trẻ – Nguồn thúc đẩy chính của bán lẻ hiện đại

Họ muốn gì…

Ăn uống lành mạnh

Lối sống năng động

Vui chơi giải trí

…con cái

Nguồn: Google Images, CBRE Research, Asia Pacific Millennial Survey, T10 2016

B Á N L Ẻ

Trung bình mỗi tháng

ngày

ngày

ngày

Mua sắm trực tuyến

Mua sắm tại cửa hàng

Ăn uống

Xem phim

Xem sự kiện

84

Những ý chính…

Chiến lược về hệ thống cửa hàngCác nhà bán thẻ tiếp tục tìm kiếm nguồn cung chất lượng tại thị trường mới;

Tiếp tục cải thiện cơ cấu khách thuê tại các TTTM

Nhắm đến tiềm năng tăng trưởng lâu dàiTầng lớp trung lưu và dân số trẻ

Hoạt động thị trường ổn địnhThêm nhiều thương hiệu quốc tế1

2

3

B Á N L Ẻ

Xin vui lòng hoàn thành bản khảosát

Trân trọng cám ơn!

For more information regarding this presentation please contact:

CBRE Vietnam Co., Ltd. – Research & Consulting

All materials presented in this report, unless specifically indicated otherwise, is under copyright and proprietary to CBRE. Information contained herein, including projections, has been obtained from materials and Nguồns believed to be reliable at the date of publication. While we do not doubt its accuracy, we

have not verified it and make no guarantee, warranty or representation about it. Readers are responsible for independently assessing the relevance, accuracy, completeness and currency of the information of this publication. This report is presented for information purposes only, exclusively for CBRE clients and professionals, and is not to be used or considered as an offer or the solicitation of an offer to sell or buy or

subscribe for securities or other financial instruments. All rights to the material are reserved and none of the material, nor its content, nor any copy of it, may be altered in any way, transmitted to, copied or distributed to any other party without prior express written permission of CBRE. Any unauthorised publication or redistribution of CBRE research reports is prohibited. CBRE will not be liable for any loss, damage, cost or expense incurred or arising by reason of any person using or relying on information in this publication.

T +84 28 3824 6125

F +84 28 3823 8418

Email: [email protected]

© 2017 Công ty TNHH CBRE. Tất cả tư liệu trình bày trong báo cáo này, trừ khi có những ghi chú cụ thể, thuộc tácquyền và độc quyền sử dụng của CBRE. Thông tin sử dụng trong báo cáo, bao gồm những dự đoán, được thu thập từcác nguồn thông tin mà chúng tôi cho là đáng tin cậy tính đến thời điểm phát hành. Chúng tôi không nghi ngờ về tínhchính xác của các thông tin nên sẽ không kiểm chứng nguồn tin và không bảo đảm, đoan chắc hay đại diện cho cácthông tin này. Độc giả có trách nhiệm tự đánh giá sự tương quan, độ chính xác, tính toàn vẹn và độ cập nhật của nhữngthông tin trong ấn phẩm này. Báo cáo này chỉ nhằm mục đích thông tin, dành riêng cho các khách hàng và đội ngũchuyên gia của CBRE, và không được sử dụng hay xem như một lời chào mời hay ngỏ ý chào mời để mua hay bán hayđăng ký chứng khoán hoặc các công cụ tài chính khác. Tất cả tư liệu này đều được bảo lưu bản quyền và toàn bộ tàiliệu hay nội dung trong đó hay bất kỳ bản sao nào của nó không được thay đổi dưới bất kỳ hình thức nào, chuyển tiếp,sao lưu hay phát tán đến bất kỳ bên nào khác mà không có sự cho phép trước bằng văn bản của CBRE. Nghiêm cấmmọi hành vi phát hành ấn phẩm không ghi rõ bản quyền hay chuyển tiếp báo cáo nghiên cứu của CBRE. CBRE sẽkhông chịu trách nhiệm cho bất kỳ tổn thất, hư tổn, chi phí phát sinh hay phí tổn gây ra bởi bất kỳ đối tượng nào đã sửdụng hoặc dựa vào thông tin trong ấn phẩm này.

Để biết thêm thông tin chi tiết về bản thuyết trình này, vui lòng liên hệ:BP. NGHIÊN CỨU & TƯ VẤN - CÔNG TY TNHH CBRE VIỆT NAM

T +84 8 3824 6125

F +84 8 3823 8418

Email: [email protected]

Recommended