Año XLVII - Del 1 al 15 de Junio de 2012

Nº 2.094

LO MÁSIMPORTANTE DEL SECTOR

En el primer trimestre de 2012, ArcelorMittal ha conseguido registrar un resultado neto positivo de 11 millones de dólares (8,5 millones de euros), mientras que el resultado bruto de explotación (Ebitda) retrocedió un 23,6%. › pág. 6

American Axle & Manufacturing Holdings (AAM), ha inaugurado una nueva sede de su fi lial AccuGear, Inc., la segunda en México del grupo norteamericano, ubicada en la ciudad de Silao, Guanajuato. › pág. 8

LOS PRECIOS

BO

LETÍ

N Q

UIN

CE

NA

LB

OLE

TÍN

QU

INC

EN

AL

Como último paso del proceso de integración iniciado en 2006

Gerdau Sidenor cambia su denominación por la de Gerdau

A partir del uno de junio, Gerdau Sidenor cambia su marca, que pasa a ser Gerdau. Así culmina el proceso de integración que comenzó en 2006 y que se ha ido forjando desde entonces con el objetivo de tener una empresa única y global.La marca Gerdau “busca transmitir los va-lores de la empresa que se basan princi-palmente en las personas, los clientes y el medio ambiente. Además, la compañía tie-ne como objetivo conseguir la excelencia en su actividad a través de procesos y proce-dimientos simples. Todo ello orientado a los resultados”, explica la compañía en un co-municado. Por último, “es esencial para Ger-dau tener un comportamiento íntegro con todos sus públicos así como desarrollar su actividad de manera sostenible económica, social y ambientalmente”, añade.Las plantas de Gerdau en Europa continua-rán con el enfoque estratégico defi nido por la compañía y seguirán atendiendo las de-mandas de sus clientes a través de la pro-ducción de acero especial.

Gerdau es líder en la producción de aceros largos en Latinoamérica y Norteamérica y una de las mayores proveedoras de aceros largos especiales. Cuenta con 45 mil cola-boradores y posee operaciones industriales en 14 países -en Latinoamérica, Norteamé-rica, Europa y Asia- que suman una capaci-dad instalada superior a 25 millones de to-neladas por año. Es la mayor recicladora de Latinoamérica y, en el mundo, transforma anualmente millones de toneladas de cha-tarra en acero. Con cerca de 140.000 accio-nistas, Gerdau está listada en las bolsas de valores de São Paulo, Nueva York y Madrid.En Europa, Gerdau cuenta con plantas pro-ductivas en el País Vasco, Cantabria, Madrid y Cataluña, y delegaciones comerciales en Alemania, Francia, Italia y Reino Unido, que tienen una capacidad de producción total de más de un millón de toneladas al año de aceros especiales. Posee uno de los mayo-res centros de excelencia de I+D del sector del acero de Europa para la optimización de sus procesos y productos.

$/Ton. 2011-2012

Evolución del precio del níquel en el LME ($/Ton.)

www.metalesymetalurgia.com

Meses

31.00030.00029.00028.00027.00026.00025.00024.00023.00022.00021.00020.00019.00018.00017.00016.00015.00014.00013.00012.000

El níquel ha registrado en la primera quincena de junio un precio medio de cerca de 16,5 dólares/tonelada, lo que supone un descenso considerable con respecto a los 20 dólares en los que se situaba el pasado mes de febrero.

› Pág. 28

Jindal Steel Bolivia prevé que con los 2,5 millones de metros cúbicos diarios de gas natural que le ofrece Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) podrá producir un tercio del acero que estaba programado en la primera fase del Proyecto Siderúrgico del Mutún, en Puerto Suárez. El contrato fi rmado en 2007 por Jindal y la Empresa Siderúrgica del Mutún defi ne que en la primera fase del proyecto, que va desde 2014 a 2017, la empresa de capital indio debe producir 1,73 millones de toneladas por año de acero. Sin embargo, con la provisión de gas que fi nalmente ofrece YPFB, mucho menos a la acordada hace ahora cuatro años, Jindal sólo podría producir 0,5 millones de toneladas por año, lo que implicaría una modifi cación del contrato.El gerente de Asuntos Legales de Jindal Steel Bolivia, Jorge Gallardo, recordó recientemente en una videoconferencia de prensa que requieren entre 4,5 y seis millones de metros cúbicos de gas en 2014 y 10 millones a partir de 2017 para cubrir las necesidad de producción y lamentó que “han pasado cinco años en los que YPFB no ha hecho nada; al contrario, dice que para cumplir necesita hacer trabajos de exploración y de explotación que requerirán de una inversión que les tomará de cuatro a seis años”.

Jindal baja sus previsiones de producción en la primera fase del Proyecto del Mutún

J A S O N D E F M A M J

���������������

������������������

����������������������������������������������������������������������������������

��������

�����������������������

�����������������������������

�������������������������������������

������������������

�����������������������������

���������������������������

���������������

��������������

��������������

�������������

����������

������������

�����������

������������������������

�����������������

������������

�������

�������������������������������

�������������

3

TRIBUNA

l desfase de 2011 en la previsión del défi cit, la falta de control de los défi cit de CCAA, ayuntamientos y corporaciones locales y la profundidad de la crisis eco-nómica que no permite un mayor crecimiento de los ingresos públicos, difi cultan

enormemente la tarea de la recuperación. En 2011 el défi cit público alcanzó el 8,5% del PIB y la Unión Europea prevé que alcance el 6,4% en 2012 y el 6,3% en 2013, es decir, está contando con que nuestro país no conseguirá el objetivo que el Gobierno de España ha presentado en el “Programa de Estabilidad 2012-2015”, de alcanzar el 5,3% este año y el 3% en 2013. Desde luego este objetivo es quizás excesivamente ambicioso, basado en el aumento de la presión fi scal y en un descenso drástico de los gastos, lo malo es que estos últimos deberían estar más centralizados en los gastos improductivos y en la racionalización de los gastos corrientes, priorizando aquellos gastos productivos como la inversión pública, muy tocada en los PGE de 2012, que se reduce en más de un 20% en comparación a la ejecución de 2011.Obviar que la situación es extremadamente grave, sería, cuando menos, una temeridad y la mejor contribución para ahondar en su agravamiento. Pero el clima tan negativo que se respira en la mayoría de los ámbitos económicos y sociales de nuestro país y sobre todo en el exterior, parece olvidar las fortalezas que existen, y muy consolidadas, en nuestra economía.España, no ha dejado de ser una potencia económica, ni ha perdido sus capacidades de ex-portar como demuestran cada día cientos de empresas, la mayoría de ellas industriales que compiten con éxito en algunos mercados y segmentos de actividad más exigentes.A esa potencialidad, se añade que en los últimos meses se han tomado decisiones en la buena dirección y las reformas y los ajustes aplicados darán sus frutos, sobre todo cuando uno de los factores más decisivos para el crecimiento económico, la confi anza, se recupere y permita volver a la esencia del progreso que, sin duda está en la actividad empresarial, en su capacidad de riesgo, de innovación y de creación de riqueza y empleo.

Por Confemetal

E

España no ha dejado de ser una potencia económica

SUMARIO

NOTA: Esta sección está abierta a todos los comentarios y opiniones de los profesionales del sector. Si lo desean, pueden enviar sus escritos —con una extensión máxima de 20 líneas en Times New Roman en cuerpo de texto 10— a: [email protected] o a través del número de fax 912972152.

SIDERÚRGICOS y sectores afi nes

Nacional ............................................................................................................................................... 4

Internacional ........................................................................................................................................ 6

ENERGÍA Y MEDIO AMBIENTE ..........................................................................................10

EQUIPAMIENTO ...........................................................................................................................12

COMERCIO EXTERIOR ............................................................................................................ 14

PRECIOS ...........................................................................................................................................18

AGENDA ............................................................................................................................................30

AVISO IMPORTANTE. Este informe se envía con carácter CONFIDENCIAL y para uso exclusivo de los suscriptores. Está prohibida la reproducción total o parcial.

DIRECTOR GENERAL EDITORIALFrancisco Moreno

DIRECTORA: Silvia de [email protected]ÓN Y COLABORADORES: Víctor GodedDOCUMENTACIÓN: [email protected]ÑO: Departamento propioMAQUETACIÓN: Eduardo Delgado FOTOGRAFÍA: Javier Jiménez

DIRECTOR GENERAL COMERCIALRamón Segón

EJECUTIVOS DE CUENTAS

MADRID:Pepa de los Pinos› [email protected]ª Ángeles Martín, Teresa VillaTel.: 91 297 20 00 • Fax: 91 297 21 55

COORDINADORA DE PUBLICIDAD: Ana Peinado

SUSCRIPCIONES

At. al cliente: 902 999 829(Horario: 09:00 h. a 14:00 h. lunes a viernes)

Precio anual: 280 € / Extranjero: 375 €

(20 Boletines+2 Monográfi cos+Guía)Precio Pack: 310 € / Extranjero: 405 €

(20 Boletines+2 Monográfi cos+Guía+AMDPress)Precio del ejemplar: 17 € / Extranjero: 20 €

EDITA: Grupo Tecnipublicaciones, S.L.www.tecnipublicaciones.com

OFICINAS

Madrid: Avda. Manoteras, 44. 28050 MadridTel.: 91 297 20 00 • Fax: 91 297 21 55Catalunya: Avda. Josep Tarradellas, 8 08029 Barcelona

Imprime: Gama ColorDepósito Legal: M-2.797-1961ISSN: 1697-3119

Copyright: Grupo Tecnipublicaciones, S.L.

Se prohíbe cualquier adaptación o reproducción total o parcial de los artículos publicados en este número.Grupo Tecnipublicaciones pertenece a CEDRO (Centro Español de Derechos Reprográfi cos). Si necesita fotocopiar, escanear o hacer copias digitales de algún fragmento de esta obra debe dirigirse www.cedro.org.Las opiniones y conceptos vertidos en los artículos fi rmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

4

NACIONALSIDERURGIA Y AFINES

En abril de 2012 la producción de acero bruto en las plantas españolas ha sido de

1,24 millones de toneladas, según las cifras de la patronal española Unión de Empresas Siderúrgicas (Unesid). Continúan así los descensos iniciados el pasado año, siendo en este caso la bajada del 15%, comparando la producción de abril de este año con la del mismo mes de 2011. El ritmo es similar al del primer trimestre, en el que la caída interanual fue del 15,1%.

En esta segunda recesión, la producción queda por debajo de las cifras de 2010 y 2011, volviendo a la situación de 2009. La produc-ción acumulada en los últimos doce meses es de 14,7 millones de toneladas. Por otra parte, entre enero y febrero, la industria siderúrgica recicló 2,1 millones de toneladas de chatarra férrica convirtiéndolas en productos siderúr-gicos. En el pasado ejercicio, la producción

total de acero bruto en España disminuyó un 5,1% con respecto al año anterior. La cifra final ha sido de 15,5 millones de toneladas, 0,8 millones de toneladas menos que en 2010. El primer trimestre fue el único periodo en el que se produjeron subidas mientras que a partir de abril los descensos han sido continuados con un claro deterioro al final del año. El peor mes fue diciembre con un descenso interanual de la producción del 19,9%, llevando la caída del cuarto trimestre hasta el 10,6%.

Las entregas de productos siderúrgicos también han disminuido en 2011, bajando un 2,3% hasta 15,8 millones de toneladas, una pérdida absoluta de 0,3 millones de toneladas con respecto a 2010. La caída de los largos ha sido del 1,7% y se han entregado 9,8 millones de toneladas en 2011. En los productos planos la caída ha sido ligeramente mayor, del 3,4%, quedando en 5,5 millones de toneladas.

Por el contrario, la subida de las materias primas ha empujado los precios y hecho crecer la facturación, principalmente en la primera mitad del año. La subida del precio medio ha sido del 10%, lo que en combinación con la bajada de las toneladas vendidas se traduce en una subida aproximada de la factu-ración del 7,6% hasta situarse en el entorno de los 12.700 millones de euros.

El consumo aparente de productos siderúrgicos se ha mantenido en España con una variación de solo el 0,3% a lo largo del pasado año, quedando en 13,1 millones de toneladas. De hecho, esta cifra es ligeramente positiva solo por la evolución de los productos semiterminados. Por el contrario, el consu-mo aparente de productos terminados ha decrecido tanto en los productos largos, que han bajado un 1,7% como en los planos, que lo han hecho un 1%.

Según Unesid, esta segunda recesión nos sitúa el nivel de actividad de 2009

La producción española de acero bruto desciende un 15% en el mes de abril

› (Viene de Portada)

Gerdau invertirá más de un millón de euros en su planta de Azkoitia, en la provincia de Guipúzcoa, dentro de un plan de

mejoras relacionadas con el uso del agua, continuando así con su objetivo de garantizar la conservación del medio ambiente y de contribuir al desarrollo sostenible de su entorno.

Concretamente, en el año 2011 se desarrollaron las modifica-ciones necesarias para la recogida y conexión al colector público de la red de agua sanitaria, y este año tiene previsto acometer la fase más ambiciosa del proyecto consistente en la recirculación de todo el agua de proceso y su separación de las aguas pluviales.

“Con estas actuaciones se pretende, por un lado, alcanzar el objetivo de “vertido cero” de aguas depuradas, por otro lado, re-ducir la cantidad de residuos generados gracias a la instalación de un filtro prensa y, por último, segregar las aguas de lluvia de las del proceso optimizando aún más la gestión de recursos naturales”, explica la compañía en un comunicado.

Estas acciones se enmarcan dentro del compromiso del Grupo Gerdau con el futuro de las nuevas generaciones y su respeto por el medio ambiente. Esta apuesta se refleja en las prácticas diarias, en las inversiones para la actualización continua de los equipos y en los programas de toma de conciencia ambiental.

Todas las unidades de Gerdau tienen un Sistema de Gestión Ambiental (SGA), cuyo principal reto es la mejora continua de las condiciones ambientales. Además, cuenta con la certificación, según la norma ISO 14001, orientada al control sistemático de los parámetros ambientales en el aire, agua y suelo. En España, Ger-dau Sidenor tiene centros productivos en el País Vasco, Cantabria, Madrid y Cataluña. La capacidad de producción supera el millón de toneladas al año de aceros especiales, destinados principalmente a la fabricación de automóviles, maquinaria y bienes de equipo, construcción naval y civil, defensa, energía, minería y sector petro-químico. Además, posee uno de los mayores centros de excelencia de I+D del sector siderúrgico de Europa enfocado a los avances tecnológicos para la optimización de sus procesos y productos.

La brasileñaGerdau es líder en producción de aceros largos en Latinoamérica y Norteamérica y una de las mayores proveedoras de aceros largos especiales. Cuenta con 45.000 empleados y posee operaciones industriales en 14 países de Latinoamérica, Norteamérica, Europa y Asia, que suman una capacidad instalada superior a 25 millones de toneladas por año. Es la mayor recicla-dora de Latinoamérica y, en el mundo, transforma anualmente millones de toneladas de chatarra en acero. Con cerca de 140.000 accionistas, Gerdau opera en las bolsas de valores de São Paulo, Nueva York y Madrid.

La firma finalizará este año el plan de mejoras relacionadas con la optimización en el uso del agua

Gerdau invertirá más de un millón de euros en mejoras medioambientales en su planta de Azkoitia

NA

CIO

NA

L

Los casi 400 expositores de la primera edición de la I Semana Internacional de la Construcción han manifestado un men-

saje genérico de “satisfacción” al hacer converger a los 34.887 participantes profesionales del sector que formaron parte de este encuentro, que se celebró del 8 al 11 de mayo en Feria de Madrid (Ifema).

Durante cuatro días, un total de 377 empresas expositoras (procedentes de 14 países) dieron a conocer su oferta, en cinco pabellones del recinto ferial de Ife-ma, donde por primera vez coincidían en un mismo espacio expositivo tres ferias referentes en sus respectivos ámbitos: el Salón Internacional de la Ventana y el Cerramiento Acristalado (Veteco 2012), el Salón Internacional de la Construcción (Construtec) y la Feria Internacional de la Piedra Natural (Piedra).

En la I Semana Internacional de la Construcción participaron pro-fesionales de toda España, destacando especialmente los proce-dentes de Madrid, Andalucía, Valencia, Cataluña y las dos Castillas.

También hubo una importante afluencia de profesionales extranje-ros. En concreto, se registró un total de 2.645 visitantes, originarios de 65 países, sobre todo de Alemania, China, Francia, Portugal, Méjico, Turquía, Irán, Rusia, Brasil, Argentina e Italia, poniendo de

manifiesto el esfuerzo promocional de la feria en estos mercados, de potencial exportador para las empresas exposi-toras, así como reflejo del resultado del Programa de Compradores Internacio-nales, en el que las empresas participan-tes han tenido la oportunidad de invitar a sus clientes habituales o potenciales de todo el mundo.

Así, a la feria acudieron 225 com-pradores invitados, procedentes de 17 países. Por su parte, diferentes empre-

sas expositoras invitaron, a través del Programa de Compradores Internacionales de la feria, con la colaboración de la Cámara de Comercio e Industria de Madrid, a un total de 178 compradores, procedentes de 30 países.

Un total de 377 empresas expusieron las últimas novedades del sector

La I Semana Internacional de la Construcción contó con la participación de cerca de 35.000 participantes

La producción de vehículos en las fábricas españolas cerró el pasado mes de abril con un volumen de 154.389 unidades, lo que supuso una

caída del 18,1% respecto al mismo mes de 2011, según los datos facilita-dos por la Asociación Nacional de Fabricantes de Automóviles (Anfac). En el acumulado de los cuatro meses del ejercicio, la producción total se sitúa en 719.204 vehículos, un16,5% menos que durante el mismo periodo del pasado año.

En el capítulo de las exportaciones, que representan el 85,7% del total de la producción, el mes de abril se cerró con 132.324 unidades, un 21,1 % menos que hace un año. Asimismo, en la suma de los cuatro primeros meses esta cifra se situó en 610.975 unidades, lo que constituye un retro-ceso del 20,1 % frente a 2011.

En el caso de los turismos, las caídas fueron aún más pronunciadas que en el conjunto de los vehículos, con unos retrocesos registrados del 20,5% en la producción de abril y del 17,2% en el acumulado del primer cuatri-mestre.

A partir de estos datos, la asociación de fabricantes ha señalado recientemente a través de un comunicado que “los bajos volúmenes del mercado interior español, unidos a los retrocesos experimentados por los principales países destinatarios de nuestros vehículos, como Francia o Italia, con caídas próximas al 20%, ralentizan el ritmo de producción de nuestras factorías”.

Según los datos facilitados por Anfac

La producción vehículos en España cayó un 18,1% en abril

Tubos Reunidos ha cerrado la venta de su participación del 50 por ciento en TR Lentz,

empresa dedicada a la fabricación de depósitos de polietileno, a Sotralentz, sociedad propietaria del otro 50%. En consecuencia, Sotralentz se convierte en el único propietario de TR-Lentz, la cual pasa a denominarse “Sotralentz España, S.A.”.

Los activos y pasivo de TR-Lentz figuran reclasificados como grupo enajenable mantenido para la venta en las cuentas anuales consolidadas del Grupo Tubos Reunidos, y el precio de venta de las acciones ha sido similar a su valor teórico contable. En consecuencia, la operación no tiene incidencia en las referidas cuentas anuales del Grupo Tubos Reunidos.

La operación se enmarca y cumple lo previsto en el Plan Estratégico del Grupo Tubos Reunidos, que contempla la progresiva salida de los negocios no estratégicos para el Grupo, para centrarse en exclusiva en la fabricación de tubos de acero sin soldadura.

Tubos Reunidos se desprende de su participación en la joint venture TR Lenz

En concreto, se registró un total de 2.645 visitantes, originarios de 65 países, sobre todo de Alemania, China, Francia, Portugal, Méjico, Turquía, Irán, Rusia, Brasil, Argentina e Italia

6

En el primer trimestre de 2012, ArcelorMittal ha conseguido registrar un resultado neto positivo de 11 millones de dólares

(8,5 millones de euros), lo que supone un beneficio por acción de 0,01 dólares, frente a pérdidas netas por valor de 1.000 millones de dólares (775 millones de euros) registradas en el cuarto trimestre de 2011, y a un resultado neto positivo de 1.100 millones de dólares (852,7 millones de euros) en el primer trimestre de 2011. El resul-tado bruto de explotación (Ebitda) retrocedió un 23,6 %, hasta los 1.972 millones de dólares (1.523 millones de euros). Sin embargo, el presidente del grupo, Lakshmi Mittal, se mostró convencido de que la tendencia del mercado es positiva y de que ArcelorMittal podrá cerrar la primera mitad del año con un Ebitda superior al del último semestre de 2011.

La demanda crecerá un 4% en 2012 Según sus cálculos, la demanda aparente de acero crecerá este año en torno al 4%, impulsada por el tirón de los mercados de América del Norte, en los que los incrementos serán de cerca del 7%.

El volumen total de expediciones de productos siderúrgicos en el primer trimestre de 2012 fue de 22,2 millones de toneladas métricas, frente a 20,6 millones de toneladas métricas en el cuarto trimestre de 2011 y a los 22 millones de toneladas métricas en el primer trimestre de 2011.

La cifra de negocio correspon-diente al primer trimestre de 2012 ascendió a 22.700 millones de dólares (17.600 millones de euros), lo que representa un incremento del 1,1% con respecto a la cifra de negocio de 22.400 millones de dólares (17.364

millones de euros) correspondiente al cuarto trimestre de 2011 y un incremento del 2,3% con respecto a la cifra de negocio de 22.200 millones de dólares (17.209 millones de euros) generada en el primer trimestre de 2011. Este crecimiento de la cifra de negocio en el primer trimestre de 2012 con respecto al cuarto trimestre de 2011 se debe fundamentalmente al aumento de los volúmenes de expediciones de productos siderúrgicos (+8,1%), cuyo efecto se vio parcialmente compensado por un descenso de los precios medios de venta de dichos productos (-2,9%) y por el efecto de diferencias de cambio, según ha explicado la compañía.

En el primer trimestre de 2012 se registraron gastos de reestruc-turación por un valor total de 107 millones de dólares, consistentes en costes asociados a la aplicación del Plan de Optimización de Instalaciones, fundamentalmente en plantas de Productos Planos Europa y Productos Largos Europa. En el cuarto trimestre de 2011 se contabilizaron gastos de reestructuración por un valor total de 219 millones de dólares, consistentes en costes asociados a la aplicación del citado plan, principalmente en plantas de Productos Planos Europa y Productos Largos Europa, así como en diversas

entidades del segmento Distri-bution Solutions. En el primer tri-mestre de 2011 no se registraron gastos de reestructuración.

Las perspectivas para Arce-lorMittal son positivas. El grupo ha cerrado el primer trimestre del año con unos resultados mejores de lo esperado por los analistas y que dan la vuelta a las pérdidas registradas en los últimos meses de 2011, gracias a la recuperación del mercado en Estados Unidos.

A pesar de la debilidad del mercado europeo y la caída de los precios medios de venta

ArcelorMittal consigue volver a registrar beneficios en el primer trimestre de 2012 y mantiene una perspectiva positiva

INTERNACIONALSIDERURGIA Y AFINES

El volumen total de expediciones de productos siderúrgicos en el primer trimestre de 2012 fue de 22,2 millones de toneladas métricas, frente a 20,6 millones de toneladas métricas en el cuarto trimestre de 2011 y 22,0 millones de toneladas métricas en el primer trimestre de 2011

La Comisión de Comercio Internacional del Gobierno de EE.UU. ha rechazado la propuesta de imponer impuestos al

alambre de acero provenientes de México y China.La Comisión, con cuatro votos en contra y dos a favor, rechazó

la solicitud de los fabricantes estadounidenses, presentada el pasado año alegando que la producción nacional se estaba vien-do amenazada por las importaciones. El mes pasado, tal y como publicamos en M&M, el Departamento de Comercio de Estados

Unidos estableció aranceles a las importaciones procedentes de estos dos países, en el caso de China de hasta un 235% y en el de México de hasta el 38%, para eliminar la ventaja competitiva que supone para sus producciones el “dumping” o venta por de-bajo de precio de coste gracias a los subsidios estatales. Ahora, con la decisión de la Comisión esas tarifas arancelarias deberán eliminarse y a los importadores se les reembolsará por los pagos adicionales que tuvieron que hacer.

Estados Unidos no impondrá aranceles al alambre de acero galvanizado procedente de México y China

7

INTE

RN

AC

ION

AL

Siderex, la Asociación Española de Exportadores de Productos e Instala-

ciones Siderúrgicas, organiza, dentro de su Plan de Promoción 2012 patrocinado por Icex (Instituto Español de Comercio Exterior), una Misión Comercial a EE.UU. y Canadá.

Como viene siendo habitual en los últimos diez años, Siderex vuelve a visitar estos dos países a principios de mayo, haciendo coin-cidir con la celebración de AIStech 2012, el pasado mes de Mayo en Atlanta (Georgia), la feria de la siderurgia en EEUU, en la que tomaron parte más de 335 empresas suministradoras de equipos y servicios para la industria pero también siderurgias locales.

Según Siderex, el objetivo fundamental de esta actividad es el de promover y au-mentar las exportaciones españolas tanto de acero como de maquinaria y equipos para siderurgia en unos mercados tan atractivos como los del TLC.

Actualmente, EEUU es el tercer produc-tor de acero líquido del mundo, con 86,2 mi-llones de toneladas fundidas el año pasado, un 7,1% más que en 2010. Su producción en

marzo de este año ha sido ya de 7,8 millones de toneladas, 5,4% más respecto al mismo mes del 2011, llevando fundidas en el primer trimestre de éste año 23 millones de toneladas, un 8,3% que en 2011.

Además su consumo aparente de acero aumentó en 2011 en torno al 11% y se espera que en 2012 crezca un 5,6% más hasta los 99,5 millones de toneladas 92% del alcanzado en 2007, año de comienzo de la crisis.

Estados Unidos es el cuarto mercado para la exportación española de acero fuera de la UE y así el año pasado nuestras expor-taciones fueron de 211.200 toneladas13% más que en 2010, y en los dos primeros

meses del año en curso ya se han exportado 28.500 toneladas, un 39% más que en el mismo periodo del año anterior, siendo las partidas más importantes las de tubos y perfiles huecos, perfiles y alambrón.

A un menor nivel, Canadá fundió 13,1 millones de toneladas de acero el año pa-sado, 0,6% más que en 2010, mientras que su consumo aparente fue de 16,7 millones de toneladas, con un crecimiento del 7% frente a 2010. Su producción en marzo pasado fue de 1,2 millones de toneladas, manteniéndose los niveles del mismo mes de 2011, y en los tres primeros meses de éste año, lleva fundidas 3,5 millones de toneladas, un 10,5% más que en el mismo periodo del año anterior.

España exportó a Canadá 59.442 tonela-das de productos siderúrgicos en 2011, un 5% mas que en 2010. Y en los dos prime-ros meses de 2012 se han enviado 3.000 toneladas, lo que supone un 17,2% más que en el mismo periodo de 2011, siendo los perfiles, el alambre y los productos laminados planos de acero al carbono los productos española más vendidos.

Para aumentar las exportaciones españolas de acero, maquinaria y equipos para el sector

La siderurgia española organiza una misión comercial en Estados Unidos y Canadá

El Centro Tecnológico Metalmecánico y del Transporte ha concluido el proyecto ‘Internacionalización para Empren-

dedores y Nuevos Mercados’ con un alto nivel de participación e interés de las empresas andaluzas del sector. Cetemet ha asesorado a quince Pymes sobre las oportunidades de desa-rrollo exterior, y a cuatro de ellas les ha facilitado contactos para abrir mercados fuera de España. Esta actuación, que ha estado dirigida a entidades con capacidad para desarrollar productos en mercados extranjeros, se ha centrado en los sectores de la automoción, electrónica, consultoría, estructuras metálicas y maquinaria industrial.

Los resultados de los estudios de nuevas oportunidades de negocio realizados por Cetemet han posicionado las zonas del norte de África y Centro Europa como las más propicias para iniciar actividades comerciales en estos sectores. En concreto, Marruecos, Argelia, Túnez, Polonia y Hungría son los países que destacan debido, entre otros aspectos, a las facilidades fiscales que facilitan sus Gobiernos a empresas extranjeras y a la alta

cualificación y bajo coste de la mano de obra. En este sentido, para Patricio Lupiáñez, presidente de Cetemet, es reseñable “el interés que despierta el puerto de Tánger Med con la implan-tación de la nueva fábricade Renault y las demás empresas proveedoras de componentes de automoción”. Según Lupiá-ñez, “prácticamente todas las empresas con las que hemos trabajado no tienen sede fuera de nuestro país y su mercado es el español, por lo que nuestro trabajo les ha estimulado para dar el paso definitivo”.

‘Internacionalización para Emprendedores y Nuevos Mercados’, financiado por el Ministerio de Industria, Turismo y Comercio, ha contado con la participación de cuatro centros tecnológicos andaluces: Cetemet, Andaltec, Innovarcilla y Citoli-va. A través de la cooperación de estos cuatro Centros se ha pretendido externalizar la actividad industrial de cuatro sectores de producción de especial relevancia en Andalucía, como son el plástico, el metalmecánico, la cerámica y el olivar y el aceite de oliva, respectivamente.

Cetemet trabaja con quince pymes andaluzas del sector en la búsqueda de nuevos mercados exteriores

Estados Unidos es el tercer productor de acero líquido del mundo y el cuarto mercado para la exportación española de acero fuera de la UE

8

INTERNACIONALSIDERURGIA Y AFINES

Fundigex, con el apoyo del Instituto Español de Comercio Exterior (Icex),

han organizado un año más la participación española en la feria Metal & Metallurgy 2012 que se ha celebrado recientemente en Beijing (China).

Con el paso de los años, esta feria, que se celebra cada dos años y que en esta oca-sión ha cumplido su decimotercera edición, se ha convertido en uno de los referentes del sector metalúrgico y de fundición a nivel mundial y la más relevante del sector en Chi-na. Para completar la cadena industrial, en 2010 se dieron lugar en las mismas fechas y

la misma ubicación dos ferias más, Casting China International + Refractories China.

La celebración de los cuatro salones en conjunto les permitió alcanzar una ocupación de 106.000 m2 de exposición, un 40% más que en la edición de 2008. Casting International China se convirtió de esta forma en la exposición más grande de fundición del mundo.

Su progresiva expansión y el peso del mercado chino en el mundo hace que tam-bién la presencia internacional sea cada vez más importante, tanto de visitantes como de expositores destacando los pabellones

oficiales de España, Alemania, Italia, Bélgi-ca, EEUU y Taiwan.

Paralelamente a la feria, se celebra el Congreso de la Asociación de Fundiciones Chinas y el Congreso Internacional del Acero que ayudan a fortalecer aún más la influencia de la exposición y a ofrecer más oportunidades de negocio para los expositores.

En la pasada edición de 2010, la feria re-unió a 1.326 empresas expositoras (256 de las cuales eran extranjeras), recibiendo la visita de 47.693 profesionales de 29 países diferentes.

El certamen celebrado en Beijing cumple su decimotercera edición

Fungitex y el Icex organizan la participación española en la feria china Metal & Metallurgy 2012

American Axle & Manufacturing Holdings, Inc., (AAM), ha inaugurado una nueva sede de su filial AccuGear,

Inc., la segunda en México del grupo norteamericano, ubi-cada en la ciudad de Silao, Guanajuato.

AccuGear, Inc. está dedicada a la producción de pro-ductos forjados en metal y se suma a centro de producción Guanajuato Manufacturing Complex (GMC) como segunda planta de fabricación de AAM en México. Bajo la conduc-ción del gerente de planta Kevin Edmonds, fabricará con-juntos y engranajes diferenciales de precisión para diversos clientes y programas de AAM.

En la ceremonia de inauguración del nuevo centro de producción, que ha tenido lugar esta semana, el presiden-te y CEO David C. Dauch destacó que “la ciudad de Silao nos ofrece una ubicación estratégica, centralizada, para respaldar a nuestros clientes tanto de Norteamérica como de Latinoamérica. Queremos aumentar la rentabilidad del negocio de AccuGear de AAM, ofreciendo soluciones de productos competitivos, de calidad y de tecnología avanza-da para nuestros programas para camiones y automóviles de pasajeros”.

“AccuGear se complace desde su nuevo centro de Silao en ofrecer productos de metal forjado y tratamiento térmico para engranajes con precisión de primer nivel para nuestros clientes, entre los que se encuentran grandes grupos como Chrysler, Nissan, General Motors y Volkswagen”, añadió el vicepresidente de la unidad de negocios de Productos Forjados en Metal de AAM, Norman Willemse.

Abre su segunda planta de fabricación

AAM amplía su negocio de productos forjados en metal en México En el marco de la cumbre organizada por la Asociación de

Constructores Europeos de Automóviles (ACEA) celebrada en Madrid, Sergio Marchionne, presidente de ACEA y del Grupo Fiat, declaró que “no hay ningún país de libre de la caída de ventas en la zona euro”. Ante la previsión de recuperación de los grandes mer-cados europeos, Marchionne argumentó que “siento ser portador de malas noticias. La caída de ventas en la zona de euro ha sido de un 8,7% en el mes de mayo. Mercados como Italia registran un nivel similar al de 1983 y Alemania no muestra su histórica fortaleza en la venta de automóviles. La situación empeora progresivamente y en la UE hay que buscar soluciones y nuevos estímulos para la demanda”.

En la rueda de prensa, Francisco García Sanz, presidente de AN-FAC y vicepresidente de Compras del Grupo Volkswagen, explicó que, en la reunión mantenida el pasado 14 de junio con el presi-dente del Gobierno, Mariano Rajoy, y el ministro de Industria, José Manuel Soria, se transmitió el mensaje de elaborar un plan para combatir la debilidad del mercado español, que “está a la altura de economías más pequeñas y menos desarrolladas”, pues “supone una amenaza para la industria en España. Es urgente recuperar ventas, devolver la confianza y mejorar la calidad del parque”.

Además, los responsables de ACEA criticaron la posición de la Unión Europea en la negociación de tratados de libre comercio con Japón e India. Marchionne aseguró que en el caso similar de Corea del Sur no está habiendo un equilibrio y las importaciones de vehículos surcoreanos a la UE están por encima de las exporta-ciones europeas al país asiático. “Nuestras plantas de producción tienen más calidad y experiencia. En este caso y en el transcurso de las negociaciones con Japón e India, me pregunto si los europeos somos estúpidos o hay algo que se me escapa”.

La asociación ACEA asegura que no hay ningún país libre de la caída de ventas de la zona euro

9

10

Una amplia coalición de compañías energéticas, de ingeniería y

tecnológicas, junto con organizaciones de la sociedad civil y representantes políticos han firmado una declaración para pedir una Europa 100% renovable en 2050 que ha sido entregada recientemente al ministro de Energía danés, Martin Lidegaard, durante la reunión de la Asociación Europea de la Energía Eólica (Ewea, según sus siglas en inglés), celebrada en Copenhague (Dinamarca).

La citada declaración, con más de 300 firmas de empresas, instituciones, ONG’s y representantes políticos, reconoce que “la respuesta a los retos energéticos y ambientales actuales pasa por el avance hacia una economía de vanguardia en torno a un sistema energético basado en las tecnologías renovables y la eficiencia energética”.

Compañías como Schneider Electric, Rockwool y Vestas piden a los líderes europeos “que se comprometan a que el suministro energético sea 100% renovable en 2050, mediante el impulso, desde ahora, de la eficiencia energética y el establecimiento de los planes de inversión necesarios para desbloquear el potencial

de las energías renovables y sustituir la actual red eléctrica por una inteligente, además de poner freno a los subsidios a los combustibles fósiles y a la energía nuclear”.

Como ha declarado el presidente del Grupo Rockwool, Eelco Van Heel, “Europa no puede ni debe aceptar elevadas facturas energéticas así como una creciente dependencia en las importaciones de los combustibles fósiles. Hoy en día podemos construir casas eficientes mediante la instalación de tecnologías renovables y asequibles para que los ciudadanos puedan evitar las elevadas facturas domésticas, mientras creamos los empleos

verdes que tan desesperadamente necesita la UE. ¿A qué estamos esperando?”, se ha preguntado Van Heel.

Por su parte, el vicepresidente de Vestas, Peter C. Brun, ha resaltado la necesidad de establecer un objetivo intermedio para 2030, como mecanismo para asegurar que se llevan a cabo las inversiones necesarias que deben permitirnos alcanzar el 100% renovable en 2050 y ha declarado que dicho objetivo “no solo sería de gran ayuda en la actual situación económica y financiera en Europa, sino que también sería justo teniendo en cuenta el riesgo de las inversiones que nosotros y nuestros clientes tendrán que hacer en los próximos años”.

La declaración ha surgido como forma de impulsar la discusión europea sobre la hoja de ruta energética hacia 2050. En ella, la Comisión Europea ha admitido que el desarrollo de un sistema energético basado en energías renovables y eficiencia energética no costaría más que perpetuar la actual dependencia de los combustibles fósiles y la energía nuclear y que, en cambio, la UE ahorraría miles de millones en las importaciones de combustibles fósiles y podría crear cientos de miles de puestos de trabajo estables.

Durante EWEA 2012, celebrada en Copenhague

Organizaciones sociales e industriales piden a la Presidencia danesa una UE 100% renovable

ENERGÍA Y MEDIO AMBIENTE

WWF denuncia que Industria persista en apostar por la nuclear y la moratoria a las renovables

WWF ha analizado el balance energético de marzo y subraya el repunte de la producción nuclear, generando 5.714 GWh.

Esto provoca un aumento de los residuos de alta, baja y media activi-dad. Según la Organización, “esta energía peligrosa no debe liderar la producción de electricidad en nuestro país, uno de los estados del Mediterráneo con los mejores recursos renovables”. WWF recuerda que “estas energías generaran electricidad de forma segura y limpia, no producen emisiones y, sobre todo, aseguran los puestos de trabajo locales, ya que solo la eólica da empleo a 30.000 personas”.

Raquel García Monzón, técnico de energía del Programa de Cambio Climático de WWF España, ha afirmado al respecto que “el aumento de la nuclear indica la dirección errónea del Ministerio de

Industria en materia energética, apostando por tecnologías insegu-ras, contaminantes y sucias y, a su vez, instaurando una moratoria a las renovables, limpias y seguras. Mientras que el lunes 16 de abril de 2012 se batía un record histórico con la eólica (cobertura del 61% de la demanda), en marzo avanzaron puestos las tecnologías convencionales”.

La citada responsable de WWF afirma que el ministro, Jose Ma-nuel Soria, “apuesta claramente por las energías sucias, ignorando la necesidad de frenar el cambio climático y condenando a graves impactos a sectores clave de nuestra economía, como la agricul-tura, el turismo, la pesca y la industria vitivinícola, que ya sufren los efectos de la crisis climática”.

Eelco Van Heel ha declarado que “Europa no debe aceptar elevadas facturas energéticas así como una creciente dependencia en las importaciones de los combustibles fósiles”

11

En peligro de incumplimiento ante la adopción de políticas que alientan los combustibles fósiles

La Fundación Renovables insta al Gobierno a que respete los objetivos europeos de ahorro energético

La Fundación Renovables ha pedido al Gobierno español que, en el próximo Consejo de ministros de Energía de la Unión

Europea (UE), “respete y defienda los objetivos europeos de ahorro y eficiencia energética del 20% para 2020, esenciales para disminuir la dependencia energética del exterior, reducir los cos-tes de la energía y alcanzar los objetivos de lucha contra el cambio climático”. Según un documento interno de la Comisión Europea (CE), al que ha tenido acceso la Fundación Renovables, el pasado 19 de abril el Consejo informal de ministros responsables de Energía de la UE rebajó los objetivos de ahorro de la propuesta de Directiva de Eficiencia Energética cerca de un 62%, reduciendo los 151,5 Mtep previstos a 58,1 Mtep como objetivo para 2020.

Según explican desde la Fundación Renovables, se da la circunstancia de que la propuesta de nueva Directiva fue una iniciativa de la Comisión Europea para asegurar el cumplimiento del objetivo de ahorro del 20% de consumo de energía en 2020 al que se comprometieron todos los estados miembros y permitir alcanzar objetivos incluso más ambiciosos. La Comisión, ante la evidencia de que las medidas adoptadas por los gobiernos europeos solo permitirían cumplir la mitad del objetivo original del 20%, lanzó en su día esta propuesta de nueva Directiva con medidas más decididas y mayores objetivos.

Ahora el acuerdo del Consejo informal cuestiona el cumpli-miento de los objetivos energéticos de la Unión Europea, “pues al rebajar significativamente el de ahorro energético, no solo será imposible cumplir en 2020 el reducir un 20% el consumo de energía, sino que será difícil cumplir, a su vez, el 20% de consu-mo de renovables y el 20% de reducción de emisiones de CO2, ya que la mayor eficiencia energética condiciona el éxito en los otros dos objetivos”, aseguran desde la Fundación Renovables. Según cálculos de la Comisión Europea (CE), el cumplimiento del objetivo de ahorro del 20% de energía en 2020 sería suficiente para lograr una reducción de emisiones del 25%, por lo que la eficiencia energética es una herramienta imprescindible para

que Europa pueda continuar liderando la lucha mundial contra el cambio climático.

Para la Fundación Renovables, la política energética de Europa del 20+20+20 en 2020 queda así “en peligro de incumplimiento ante la adopción de políticas que alientan la continuidad de una economía basada más en el uso de los combustibles fósiles y en la dependencia de las importaciones energéticas, relegando la que debe considerarse como primera riqueza energética, que es el ahorro y la eficiencia”. En el Consejo informal de energía han predominado los criterios de los lobbies eléctricos y de grandes consumidores, contrarios a un cambio de modelo energético, añaden desde la Fundación.

Aunque aún no se conoce cuál ha sido la posición de España, “a la vista de las medidas adoptadas de moratoria renovable, anu-lación de los fondos destinados a los planes de ahorro y eficiencia energética y el apoyo a un mix basado en los combustibles fósiles y la energía nuclear, no parece que el ahorro de energía sea una prioridad en estos momentos”, según fuentes de la Fundación Renovables.

Según el presidente de la Fundación Renovables, Javier García Breva, “es llamativo que un gobierno empeñado en recortar y ahorrar en todo desprecie el ahorro de energía. España debería ser la primera en defender políticas y objetivos más ambiciosos de ahorro y eficiencia energética, ya que importamos el 87% de la energía que consumimos y que tenemos una intensidad energéti-ca un 20% superior a la media europea”.

La Fundación Renovables reclama del Gobierno “una profunda reforma energética con decididas políticas de ahorro y eficiencia, porque recortar y paralizar más renovables, que es lo que se ha hecho hasta ahora, no supone sino retrasar las decisiones que pongan a disposición de la economía española y de la creación de empleo un modelo energético basado en el ahorro de energía y en las tecnologías renovables que constituyen el principal cambio tecnológico del siglo XXI”.

EN

ER

GÍA

Y M

ED

IO A

MB

IEN

TE

Cener acoge una reunión de los socios del proyecto europeo stoRE sobre almacenamiento de energía

Técnicos especialistas de siete países europeos se reunieron recientemente en la sede del Centro Nacional de Energías

Renovables (Cener) ubicada en Sarriguren (Navarra) para compartir los últimos avances del proyecto stoRE, una iniciativa que trata de concienciar sobre la utilidad del almacenamiento de energía a gran escala (bombeo reversible y aire comprimi-do) como medio para facilitar la integración de mayor cantidad de fuentes de energía renovables, tales como la eólica, a la red eléctrica. Las principales líneas de trabajo que se ha marcado el proyecto consisten en analizar los retos de tipo medioambiental

y regulatorio que plantea a nivel europeo, la integración y el uso de sistemas de almacenamiento en general, prestando espe-cial atención la utilización para bombeo hidráulico y Caes (aire comprimido).

De manera complementaria, en el proyecto stoRE se estudia el marco regulatorio, incluyendo las directivas europeas correspon-dientes, relativas al mercado eléctrico con el fin de detectar los principales obstáculos y proponer recomendaciones a los entes reguladores logrando promover de esta forma la utilización de sistemas de almacenamiento dentro del sector eléctrico.

12

Ruukki quiere responder a las necesi-dades de sus clientes con el lanza-

miento del acero estructural Optim 550 W, que combina protección a la corrosión atmosférica y las características de los aceros estructurales de alta resistencia. La estructura fabricada, de acero resistente a la corrosión atmosférica, presenta una superfi cie prepatinada.

“Esto implica que no necesita ningún tratamiento de la superfi cie y puede resistir el ataque de la corrosión de los elementos mucho mejor que los aceros estructurales convencionales”, explica la compañía en una nota de prensa.

Además de combatir la corrosión atmos-férica propiciada por la intemperie, la alta resistencia del acero puede ser utilizada por fabricantes de maquinaria y equipos para aligerar la tara de las máquinas móvi-les e incrementar sus cargas útiles. Esto a su vez supone una reducción del consumo de combustible general.

En los casos de los usuarios que opten por un revestimiento en color, éste se adhiere a los nuevos aceros resistentes a la

intemperie mejor que a los aceros estruc-turales convencionales. “Estos aceros son ideales para utilizarlos en diversas aplicaciones de material móvil, así como en las estructuras reticulares de las torres de línea eléctrica y en remolques agrícolas, por ejemplo”, afi rma Pedro Rodríguez, director general de Ruukki para España y Portugal.

El grado de acero Optim 550 W de Ruukki se utiliza, entre otras aplicaciones, en las estructuras del cuerpo de tranvías. El uso de aceros de alta resistencia ayuda a aligerar el peso del tranvía debido a que el acero utilizado puede ser más delgado y mantiene las propiedades necesarias. Una

estructura más ligera en el tranvía impli-ca que se requiera menos energía para funcionar.

El acero Optim 550 W complementa la gama de aceros resistentes a la intemperie de Ruukki. El grado del acero de la catego-ría de ultra-alta resistencia Optim 960 W de la compañía, lanzado anteriormente, ha sido muy bien recibido en el mercado.

Los aceros Optim de Ruukki de ultra-alta resistencia se fabrican mediante un proceso de templado directo desarrollado por la siderúrgica. Además de los aceros Optim, Ruukki también fabrica los aceros resistentes al desgaste Raex.

Responde a la demanda de fabricantes de tranvías, torres eléctricas y remolques agrícolas

Ruukki lanza el nuevo acero estructural Optim 550W para resistir la corrosión atmosférica

EQUIPAMIENTO

La nueva web de Denios en España muestra la imagen fi el de la compañía, qué hace, qué ofrece y lo que

puede brindar al mundo de la industria. Con 25 años de historia, brinda el servicio al cliente en el complejo y entra-mado mundo del almacenamiento de sustancias peligro-sas, químicas y/o contaminantes.

Según la propia empresa, “cualquier sustancia es peli-grosa hasta que se demuestra lo contrario”; en este con-texto, en todas o casi todas las empresas hay sustancias potencialmente peligrosas... “¿quién no almacena pinturas o aceites, parafi nas, peróxidos o disolventes? ¿Quién no tiene residuos como trapos impregnados en disolventes para limpiar? Las lacas, los barnices, clorhídricos, ácidos… todo esto, y mucho más, que puede almacenarse en el taller de cualquier empresa son productos que requieren un almacenamiento adecuado”.

Denios presenta su nueva página web

13

EQUIPAMIENTO

Incorpora funciones que permiten integrar nuevas actividades bajo una misma herramienta

Siemens Industry Software presenta Teamcenter 9, la nueva versión de su software PLM

Siemens Industry Software, unidad de negocio de Siemens Industry Automation Division especializada en software y

servicios para la gestión del ciclo de vida del producto (PLM, según sus siglas en inglés), ha presentado Teamcenter 9, la última versión de su sistema PLM más utilizado en varios sectores industriales.

Esta nueva versión ofrece nuevas soluciones y actualizaciones en la herramienta, orientadas principalmente a la obtención de mejoras en la productividad y la racionalización de las operaciones globales. Así, en el terreno de la ingeniería de sistemas, Teamcenter 9 ofrece, en lugar de las herramientas independientes para moldeado, interfaces y documentación, una solución integrada que permita gestionar todas estas actividades de forma conjunta. Con ello se consigue eliminar problemas relacionados con la última etapa de la integración de estos sistemas.

En lo referente a la gestión de contenidos, la nueva versión se encarga de facilitar la gestión de la documentación técnica de forma paralela al propio proceso de diseño y desarrollo del producto, de manera que no haya que esperar a que éste esté

completado para preparar, por ejemplo, las guías y manuales de usuario.

Asimismo, Teamcenter 9 cuenta con otras novedades relacionadas con la gestión del ciclo de vida del servicio, como una nueva prestación de programación y módulo de ejecución, dos actividades que hasta ahora quedaban fuera del PLM y que ahora, al incluirse en la herramienta, podrán realizarse con menos riesgos para los procesos de control y seguimiento.

En palabras de Eric Sterling, vicepresidente y director general de Software de Colaboración de Ciclo Vida de la compañía, “para enfrentarse al reto de la creciente globalización empresarial y la cada vez mayor complejidad de productos, nuestros clientes necesitan un sistema PLM más inteligente que proporcione la información correcta a la persona adecuada en el momento oportuno. Teamcenter 9 sigue basándose en la arquitectura unificada con un enfoque más integrado al conectar la información generada por los equipos de toda la empresa, mientras les aporta una experiencia de usuario más personalizada y productiva”.

Seco Tools, fabricante líder de herramientas de corte de alto

rendimiento, ha anunciado nuevas incorporaciones de la familia Threadmaster™, lo que permitirá aprovechar las ventajas de su línea de fresas de roscar para una mayor variedad de aplicaciones. Los nuevos productos incluyen soluciones para materiales templados de hasta 60 HRc, materiales con una resistencia a la tracción superior a 900 N/mm2, agujeros pequeños y realizar el taladrado, chaflanado y el roscado en una sola operación.

Drilling Threadmaster o DTM cuenta con un diseño exclusivo que taladra, achaflana y rosca agujeros en una única operación. Esta nueva herramienta, disponible actualmente para aplicaciones en fundición y aluminio, realiza la rosca mediante la interpolación helicoidal, y también taladra y achaflana la zona de entrada cuando la herramienta alcanza la parte inferior del agujero. Las características multifunción de DTM permiten ahorrar tiempo y costes, ya que

minimizan el inventario y los cambios de herramientas. DTM está disponible desde M4 a M16, y en perfiles UNC/F y Whitworth.

Threadmaster Mini ofrece el roscado para agujeros pequeños en materiales duros, como los que se encuentran habitualmente en aplicaciones tan dispares como los implantes dentales o los componentes aeronáuticos. Threadmaster Mini está disponible desde M1 x 0,25 a M2,5 x 0,45 y destaca en

materiales con una dureza de entre 45 HRc y 60 HRc. Threadmaster-900 ofrece una solución ideal para los materiales con una resistencia a la tracción superior a 900 N/mm2 y está disponible desde M4 a M16. Además, Threadmaster-H ha sido desarrollada específicamente para aceros templados de hasta 60 HRc.

Gracias a estas novedades, ahora la gama Threadmaster™ abarca una amplia gama de roscas: desde M1 x 0,25 a M20 x 2,5, así como UN/C, W y NPT/F.

La gama de productos de Seco incluye un completo programa de herramientas y plaquitas para torneado, fresado, taladrado, escariado y mandrinado, así como sistemas complementarios de amarre de herramientas. Con más de 25.000 productos estándar, Seco es un provedor de soluciones completo para la industria y equipa máquinas-herramienta desde el husillo hasta el filo de corte.

La compañía está ubicada en Fagersta, Suecia, y representada en más de 50 países en todo el mundo, con 40 filiales, distribuidores y socios.

Nuevos productos de Seco de la gama de fresas de metal duro para roscar Threadmaster™

Threadmaster de Seco-Tools.

14

IMPORTACIONES CHATARRAS FÉRRICAS

Ton. Euros/T72041000 De fundición

Alemania 622 605Angola 19 552Bélgica 45 1.501Finlandia 4.859 118Francia 3.572 248Italia 339 1.238Noruega 5.488 335Portugal 21.908 319Inglaterra 90 813Total 36.942

72042110 De acero inoxidable

Ni=8%

Alemania 22.395 1.594Brasil 91 2.476Bulgaria 9 5.241Chile 64 1.647Colombia 106 1.749Costa Rica 37 1.471Estados Unidos 20 1.647Francia 3.804 1.618Italia 2.200 1.682Marruecos 10 1.528Paises Bajos 27.870 1.530Portugal 3.193 1.438Inglaterra 2 3.993Rusia 139 1.811Vietnam 287 780Total 60.227

72042190 De acero inoxidable:

las demás

Alemania 75 2.768Argentina 131 1.562Austria 73 2.078Bélgica 38 1.680Brasil 173 1.693Canadá 58 1.476Chile 225 1.852China 354 1.500Colombia 1.803 1.450Cuba 327 1.108Estados Unidos 302 1.475Francia 908 1.736Guatemala 20 1.522Honduras 23 1.368Israel 18 1.622Italia 27 2.500Marruecos 33 414México 1.245 1.542Noruega 47 2.646Polonia 125 2.286

Portugal 1.384 1.167Inglaterra 13 14.094Uruguay 13 1.594Total 7.415

72042900 De acero aleados:

las demas

Alemania 9.124 338Cuba 25 670Francia 2.457 243Gibraltar 46 271Italia 47 1.595Panama 21 216Portugal 144 856Inglaterra 9.381 325Suecia 3.972 340Total 25.217

72043000 De hierro y acero

estañado

Francia 28.003 223Gibraltar 585 203Marruecos 43 304Panama 74 232Portugal 5.884 287Total 34.589

720441100 De proceso: viruta

Bélgica 3.544 320Dinamarca 6.525 261Finlandia 4.058 296Francia 24.534 291Portugal 53 241Inglaterra 17.528 289Rusia 56.231 275Suecia 932 289Total 113.405

72044191 De proceso: paquete

Francia 63 140Gibraltar 61 173Total 124

72044199 De proceso: las demás

Alemania 26.311 295Dinamarca 3.823 350Francia 54.505 314Paises Bajos 3.679 356Portugal 1.598 332Inglaterra 5.534 491Total 95.450

72044910 Otras: recortes

Angola 4 298Francia 26.979 301Marruecos 6 147Paises Bajos 935 299Inglaterra 56.793 337Rusia 5.000 320Total 89.717

72044930 Otras: paquetes

Andorra 210 221

Francia 5.832 309

Gibraltar 93 174

Portugal 1.673 232

Total 7.808

72044990 Otras: sin clasificar

Alemania 2.924 348

Andorra 1.531 263

Angola 918 215

Antillas Neerland 1.287 278

Bélgica 34.571 347

Canadá 6.433 325

Dinamarca 27.141 312

Estados Unidos 102 380

Estonia 6.616 326

Finlandia 6.000 276

Francia 243.089 304

Gibraltar 236 199

Irlanda 2.077 307

Italia 79 717

Letonia 9.455 307

Liberia 51 256

Lituania 16.683 322

Marruecos 7.877 324

Indeterminado 77 244

Noruega 34 271

Paises Bajos 10.115 330

Polonia 15.418 315

Portugal 31.962 300

Inglaterra 93.505 330

Rusia 13.872 312

Suecia 17.393 312

Suiza 3.090 295

Surinan 2.014 283

Túnez 1 24.946

Total 554.551

EXPORTACIONES CHATARRAS FÉRRICAS

Ton. Euros/T

72041000 De fundición

Alemania 31 2.042

Bélgica 121 2.049

China 6.288 267

Dinamarca 1 3.258

Francia 61 3.692

Hungria 13 2.114

Italia 123 2.376

Pakistán 44 647

Portugal 15.368 322

Inglaterra 19 1.650

Senegal 1 840

Togo 17 154

Uruguay 17 120

Total 22.104

72042110 De acero inoxidable

Ni=8%

Alemania 87 6.024

Emiratos Arabes 25 2.329

Francia 1.387 1.628

India 25 1.755

Italia 19 1.491

Paises Bajos 7.034 1.586

Total 8.577

72042190 De acero inoxidable:

las demás

Alemania 337 1.783

Bélgica 69 956

China 2.590 846

Francia 728 2.321

India 2.033 1.553

Italia 20 2.725

Pakistán 134 665

Portugal 47 1.518

Inglaterra 2 10.317

Total 5.960

72042900 De acero aleados:

las demas

Alemania 75 3.925

Bélgica 212 4.423

China 207 545

Francia 1.773 810

Hong Kong 457 211

India 594 239

Italia 181 359

Paises Bajos 72 2.511

Pakistán 125 401

Portugal 7.282 317

Inglaterra 42 1.176

Turquía 4.188 404

Total 15.208

72043000 De hierro y acero

estañado

Emiratos Arabes 247 272

Hong Kong 374 420

India 1.856 324

Israel 196 300

Paises Bajos 735 826

Pakistán 99 378

Portugal 2.180 270

Inglaterra 8.114 303

Total 13.801

720441100 De proceso: viruta

Bulgaria 4.431 82

China 251 1.448

Francia 1.019 834

Hong Kong 60 85

Portugal 26 271

Total 5.787

Marzo 2011

COMERCIO EXTERIOR

15

IMPORTACIÓN / EXPORTACIÓN

72044191 De proceso: paquete

Bélgica 67 415Francia 52 416Total 119

72044199 De proceso: las demás

Francia 6.102 292Georgia 4 125Total 6.106

72044910 Otras: recortes

China 126 888Francia 182 775India 184 333Total 492

72044930 Otras: paquetes

Alemania 160 1.684Francia 214 322Portugal 124 282Total 498

72044990 Otras: sin clasificar

China 675 919Finlandia 171 414Francia 205 1.146Georgia 23 1.522Ghana 25 76Guinea 22 240Hong Kong 1.172 946India 670 349Indonesia 488 340Italia 2 70.034Mauritania 2 570Paises Bajos 12 5.115Pakistán 1.204 384Portugal 4.623 280Sudáfrica 5 1.815Tailandia 1.557 286Taiwan 206 691Turquía 69.690 317Venezuela 17 650Vietnam 53 346Total 80.822

72045000: Lingotes de chatarra

Polonia 91 785Total 91

IMPORTACIONES CHATARRAS NO FÉRRICAS

NC 2620 Cenizas y residuos (excepto los de la siderurgia) que contengan metales o compuestos de metales.

26201100 Matas de galvanización

Bélgica 15 856Chile 91 1.135Francia 212 1.165Portugal 176 937Total 494

26201900 Los demás

Chile 120 708El Salvador 71 603Guatemala 71 545Honduras 106 655Italia 120 321Portugal 189 504Total 677

26203000 Que contengan

principalmente cobre

Argentina 77 1.033Australia 42 1.888Bélgica 471 7.966Bulgaria 48 1.849Estados Unidos 2.468 2.261Francia 97 788Grecia 22 1.527Israel 80 2.182Italia 54 818Japón 110 1.504Marruecos 122 1.436México 62 1.283Nueva Caledonia 54 1.646Inglaterra 138 380Uruguay 51 1.566Total 3.896

26204000 Que contengan

principalmente aluminio

Alemania 3.032 962Francia 685 471Israel 177 660Italia 4.254 645Paises Bajos 103 1.311Portugal 339 726Inglaterra 17 9.197Uruguay 72 551Total 8.679

26209940 Que contengan

principalmente estaño

Bélgica 61 12.205Total 61

7404 Desperdicios y desechos

de cobre

74040010 De cobre refinado

Alemania 93 6.278Arabia Saudita 358 6.171Armenia 28 6.055Bélgica 52 5.681Benin 58 5.573Brasil 81 5.258Canadá 19 5.590Chile 97 5.693Colombia 61 5.937Corea del Sur 46 765Costa de Marfil 59 5.730Cuba 74 5.414

Emiratos Arabes 84 6.019Estados Unidos 1.367 5.568Francia 1.719 2.383Ghana 150 6.041Israel 93 7.100Italia 2.102 3.879Líbano 24 5.573Marruecos 979 3.994México 46 5.023Paises Bajos 74 6.004Pakistán 42 5.645Portugal 1.951 5.118Inglaterra 1.299 5.908Rep. Dominicana 25 5.344Senegal 13 4.900Sudán 99 5.538Suecia 470 5.186Túnez 1.880 5.547Yemen 22 5.150Total 13.465

De aleaciones de cobre

74040091 A base de cobre-zinc

(latón)

Alemania 1.722 4.152Austria 2 8.055Cuba 27 3.459Francia 198 2.614Gibraltar 1 3.059Hungria 69 4.002Italia 115 4.383Marruecos 217 397México 165 3.243Paises Bajos 42 3.032Portugal 1.761 3.548Inglaterra 10 3.481República Checa 191 5.050Taiwan 10 5.072Túnez 117 3.632Total 4.647

74040099 Los demás

Alemania 647 1.869Andorra 70 3.486Bélgica 60 5.460Benin 119 4.980Brasil 100 5.331Canadá 52 1.893Chile 157 4.807Colombia 21 4.965Congo 374 5.599Cuba 286 3.400Estados Unidos 330 4.999Francia 1.122 2.483Gibraltar 16 5.343Grecia 39 3.466Hungria 113 2.196India 95 5.430Israel 27 3.078Italia 304 1.235

Jordania 18 3.436

Marruecos 245 4.947

Mauritania 30 1.109

Indeterminado 7 3.682

México 208 4.348

Nigeria 22 3.314

Paises Bajos 117 5.463

Polonia 43 6.334

Portugal 2.976 5.055

Inglaterra 237 3.040

Rumanía 23 295

Sudáfrica 19 482

Suiza 137 4.887

Túnez 378 3.766

Uruguay 45 5.125

Total 8.437

75030090 De aleaciones de níquel

Brasil 23 6.404

Canadá 80 14.106

Chile 2 4.928

Francia 30 4.556

México 6 6.493

Total 141

7602 Desperdicios y desechos

de aluminio

76020011 Torneaduras, virutas y limaduras (de limado, de aserrado o de rectificado), desperdicios de hojas y tiras delgadas, coloreadas, revestidas o pegadas, de espesor no superior a 0,2 mm. (sin incluir el soporte)Alemania 24 1.572

Francia 589 901

Italia 85 347

Portugal 353 1.229

Total 1.051

76020019 Los demás (incluidos

los rechazados de fabricación)

Alemania 146 1.668

Bahráin 121 1.024

Bulgaria 14 473

Canadá 72 1.501

Eslovaquia 3 1.410

Eslovenia 251 569

Francia 962 302

Liechtenstein 11 1.789

Marruecos 136 1.429

Paises Bajos 233 100

Perú 39 1.241

Polonia 332 431

Portugal 1.103 1.102

Inglaterra 83 402

Rep. Dominicana 17 1.417

Total 3.523

CO

ME

RC

IO E

XTE

RIO

R

16

COMERCIO EXTERIOR

76020090 Deshechos

Alemania 2.218 941Andorra 125 962Austria 70 1.139Bélgica 189 1.759Canadá 275 1.821Chile 44 1.531Colombia 23 1.310Cuba 1.139 1.126Emiratos Arabes 21 1.212Eslovaquia 89 1.608Francia 8.624 1.059Gibraltar 8 500Irlanda 17 648Israel 114 611Italia 1.243 709Luxemburgo 26 1.146Marruecos 1.264 1.676Paises Bajos 1.117 1.036Panama 10 1.104Polonia 362 465Portugal 11.678 951Inglaterra 769 922Rumanía 66 944Total 29.491

78020000 Desperdicios

y deshechos de plomo

Bélgica 405 644Canadá 21 1.338Costa de Marfil 240 916Cuba 84 822Estados Unidos 58 1.310Francia 233 881Georgia 301 693Ghana 254 797Gibraltar 3 1.050Hungria 1 1.200Israel 950 852Italia 1.038 570Nigeria 977 915Portugal 2.559 696Inglaterra 655 935Rep. Dominicana 89 183Total 7.868

79020000 Desperdicios

y deshechos de zinc

Cuba 7 1.002Francia 1.401 33Portugal 2.980 78Inglaterra 70 1.137Total 4.458

80020000 Desperdicios

y deshechos de estaño

Alemania 61 6.985Brasil 18 19.592Estados Unidos 2 514Francia 16 587Hungria 5 10.859

Italia 14 9.454Marruecos 6 10.100Portugal 19 14.638Inglaterra 1 48.396Túnez 6 9.707Total 148

EXPORTACIONES CHATARRAS NO FÉRRICAS

NC 2620 Cenizas y residuos (excepto los de la siderurgia) que contengan metales o compuestos de metales.

26201100 Matas de galvanización

México 41 1.020Total 41

26201900 Los demás

Bélgica 96 464Estados Unidos 559 589India 26 1.053Inglaterra 90 447Total 771

26203000 Que contengan

principalmente cobre

Alemania 70 5.825Total 70

7404 Desperdicios y desechos de

cobre

74040010 De cobre refinado

Alemania 1.486 5.481Austria 45 5.921Bélgica 73 6.009China 2.297 2.256Corea del Sur 84 6.285Francia 144 4.075Hong Kong 233 4.030India 86 1.441Indonesia 25 5.808Italia 227 6.657Paises Bajos 371 3.743Pakistán 224 729Portugal 123 1.632Inglaterra 1 3.736.457Taiwan 36 3.766Total 5.455

De aleaciones de cobre

74040091 A base de cobre-zinc

(latón)

Alemania 3.473 3.444Bulgaria 219 4.816China 3.495 3.368Francia 425 3.559Grecia 87 5.913Hong Kong 884 3.362India 594 3.792

Italia 140 5.191Paises Bajos 957 3.147Portugal 436 4.445Inglaterra 433 6.245Taiwan 26 2.656Total 11.169

74040099 Los demás

Alemania 1.565 3.945Bélgica 1.090 1.794China 14.890 2.112Emiratos Arabes 150 1.069Francia 385 2.269Grecia 79 6.306Hong Kong 3.170 1.103Hungria 40 2.103India 461 4.224Italia 212 3.296Japón 20 7.897Paises Bajos 673 3.424Pakistán 2.053 700Polonia 362 6.230Portugal 190 5.008Inglaterra 24 5.785Taiwan 99 1.372Total 25.463

75030090 De aleaciones de niquel

Alemania 35 12.151Estados Unidos 78 9.418Francia 22 6.950Total 135

7602 Desperdicios y desechos

de aluminio

76020011 Torneaduras, virutas y limaduras (de limado, de aserrado o de rectificado), desperdicios de hojas y tiras delgadas, coloreadas, revestidas o pegadas, de espesor no superior a 0,2 mm. (sin incluir el soporte)Alemania 133 1.397Austria 118 1.925China 981 460Francia 466 1.308Hong Kong 191 621Italia 546 1.145Paises Bajos 541 1.157Pakistán 142 612Total 3.118

76020019 Los demás (incluidos

los rechazados de fabricación)

Alemania 695 1.554Austria 448 1.749Bélgica 33 5.694Brasil 37 1.632China 1.370 1.441Corea del Sur 815 1.447

Emiratos Arabes 25 745Francia 70 1.070Hong Kong 465 1.326India 232 1.318Indonesia 179 1.193Italia 943 1.411Luxemburgo 22 1.712Pakistán 997 694Portugal 238 1.004Inglaterra 294 1.258Tailandia 46 1.600Taiwan 720 1.420Total 7.629

76020090 Deshechos

Alemania 2.571 1.461Austria 193 1.619Bélgica 72 1.041China 789 1.226Corea del Sur 413 1.506Francia 371 3.333Grecia 524 1.497Hong Kong 125 1.474Hungria 49 1.612India 189 1.294Indonesia 82 1.226Italia 1.354 1.413Pakistán 330 669Portugal 2.081 811Inglaterra 1.031 849Taiwan 395 1.315Total 10.569

78020000 Desperdicios

y deshechos de plomo

Francia 217 4.007Honduras 23 303Noruega 123 1.608Paises Bajos 122 1.466Portugal 485 735Total 970

79020000 Desperdicios

y deshechos de zinc

Bélgica 94 1.254China 376 1.918Francia 1.100 1Hong Kong 22 1.069India 49 843Italia 63 1.218Portugal 750 671Taiwan 49 1.184Total 2.503

80020000 Desperdicios

y deshechos de estaño

Alemania 13 16.341Bélgica 739 8.470Francia 14 718Paises Bajos 43 20.093Polonia 11 20.824Total 820

17

IMPORTACIÓN / EXPORTACIÓN

Exportaciones Marzo 2012 Marzo 2011

Total (T.) UE (T.) Resto países (T.) Valor total euros Ton. Euros

Cenizas y residuos (NC 26.20) 1.647 828 819 69.606.767 370 123.754.275

Cobre (NC 74.04) 42.089 12.640 29.448 119.230.089 13.506 43.899.280

Niquel (NC 75.03) 135 57 78 1.312.666 104 885.999

Aluminio (NC 76.02) 21.319 12.746 8.573 26.774.587 10.649 16.777.742

Plomo (NC 78.02) 969 824 146 1.609.678 1.127 2.231.130

Zinc (NC 79.02) 2.503 2.008 496 1.542.381 2.692 1.054.436

Estaño (NC 80.02) 819 808 11 7.561.191 721 4.830.132

Total 69.481 29.911 39.570 227.637.359 29.170 193.432.996

Importaciones chatarras no férricasImportaciones Marzo 2012 Marzo 2011

Total (T.) UE (T.) Resto países (T.) Valor total euros Ton. Euros

Cenizas y residuos (NC 26.20) 14.433 10.415 4.018 19.189.262 19.404 21.612.129

Cobre (NC 74.04) 26.553 17.113 9.440 115.254.488 19.529 96.190.076

Niquel (NC 75.03) 141 30 111 1.468.123 66 966.164

Aluminio (NC 76.02) 34.066 29.527 4.538 33.787.260 15.140 18.814.688

Plomo (NC 78.02) 7.869 4.890 2.979 5.979.938 7.004 5.520.807

Zinc (NC 79.02) 4.457 4.450 7 365.839 3.613 417.609

Estaño (NC 80.02) 148 110 38 1.464.039 1.545 10.706.736

Total 87.668 66.537 21.131 177.508.948 66.300 154.228.210

Exportaciones chatarras no férricas

Marzo 2012 % 2011 % %Var.

Unión EuropeaFrancia 393.747 45,46 334.258 40,19 17,80Inglaterra 182.845 21,11 215.848 25,95 -15,29

Portugal 67.800 7,83 53.183 6,39 27,48Alemania 61.451 7,09 44.907 5,40 36,84

Paises Bajos 42.599 4,92 94.507 11,36 -54,93Bélgica 38.198 4,41 13.077 1,57 192,10

Dinamarca 37.489 4,33 32.354 3,89 15,87Suecia 22.298 2,57 20.584 2,47 8,33

Finlandia 14.916 1,72 5.218 0,63 185,86Italia 2.692 0,31 3.092 0,37 -12,94

Irlanda 2.077 0,24 14.606 1,76 -85,78Austria 74 0,01 47 0,01 57,45

Total UE 866.186 831.681 4,15

Terceros paísesRusia 75.242 47,22 66.290 57,73 13,50Lituania 16.683 10,47 10.164 8,85 64,14Polonia 15.634 9,81 4.071 3,55 284,03Letonia 9.455 5,93 14.414 12,55 -34,40Marruecos 7.968 5,00 3.362 2,93 137,00

Estonia 6.616 4,15 0,00 0,00

Canadá 6.491 4,07 0,00 0,00

Noruega 5.568 3,49 1.878 1,64 196,49

Suiza 3.090 1,94 401 0,35 670,57

Surinan 2.014 1,26 0,00 0,00

Colombia 1.909 1,20 1.494 1,30 27,78

Andorra 1.740 1,09 1.368 1,19 27,19

Antillas Neerland 1.287 0,81 0,00 0,00

México 1.245 0,78 351 0,31 254,70

Gibraltar 1.022 0,64 817 0,71 25,09

Angola 941 0,59 1.022 0,89 -7,93

Estados Unidos 424 0,27 305 0,27 39,02

China 354 0,22 141 0,12 151,06

Cuba 352 0,22 278 0,24 26,62

Chile 289 0,18 246 0,21 17,48

Vietnam 287 0,18 0,00 0,00

Brasil 264 0,17 169 0,15 56,21

Argentina 131 0,08 0,00 0,00

Panama 95 0,06 0,00 0,00

Otros 249 0,16 8.056 7,02 -96,91

Total Terceros 159.350 114.827 38,77

Total 1.025.536 946.508 8,35

IMPORTACIONES DE CHATARRAS FÉRRICAS

CO

ME

RC

IO E

XTE

RIO

R

18

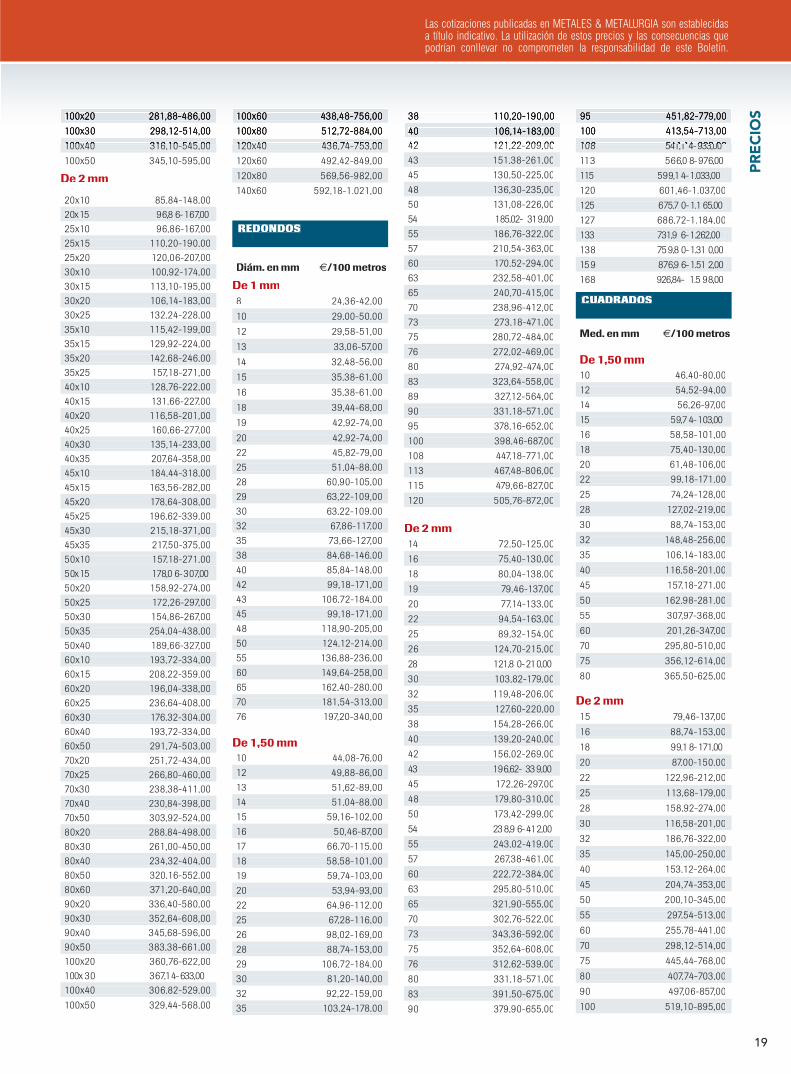

PRECIOS

Tubos soldadosÍNDICES MEDIOS DE VENTA, BASE CONTADO (COTIZACIONES

EN VIGOR A FECHA 16 DE MAYO DE 2012 ).

RECTANGULARES

Med. en mm €/100 metros

De 1,50 mm 15x10 54,52- 94,0016x10 58,58-101,0020x10 53,94-93,0020x15 63,22-109,0025x10 63,22-109,0025x15 73,08-126,0025x20 101,50-175,0030x10 64,96-112,0030x15 70,75-122,0030x20 74,82-129,00

30x25 93,38-161,0035x10 88,74-153,0035x15 92,22-159,0035x20 99,18-171,0035x25 113,10-195,0040x10 82,94-143,0040x15 91,64-158,0040x20 89,32-154,0040x25 115,42-199,0040x30 102,66-177,0040x35 172,26-297,0045x10 124,12-214,0045x15 125,28-216,0045x20 136,88-236,0045x25 142,10-245,00

45x30 172,26-297,0045x35 164,72-284,0050x10 108,46-187,0050x15 110,78-191,0050x20 106,72-184,0050x25 122,38-211,0050x30 117,74-203,0050x35 193,72-334,0050x40 143,84-248,0060x10 138,04-238,0060x15 148,48-256,0060x20 132,24-228,0060x25 184,44-318,0060x30 133,98-231,0060x40 147,32-254,00

60x50 225,62-389,0070x20 193,14-333,0070x25 210,54-363,0070x30 165,88-286,0070x40 174,00-300,0070x50 259,84-448,0080x20 180,38-311,0080x30 201,84-348,0080x40 177,48-306,0080x50 272,02-469,0080x60 296,38-511,0090x20 248,82-429,0090x30 264,48-456,0090x40 274,34-473,0090x50 292,90-505,00

Siderúrgicos

Según la última información facilitada por la Asociación Española de Transformadores de Productos Siderúrgicos Planos (TRANSID), se aprecia una subida lenta y paulatina del mercado que se prevé se mantenga los próximos meses.Asimismo, según la última información facilitada por la Unión de Almacenistas de Hierros de España (UAHE), en el caso del segmento de los largos, no hay cambios en la demanda, que sigue estancada y que afronta con difi cultad la falta de créditos. “Lo único seguro es que las bajadas de precios no pueden encajar al no encontrar demanda”.

Planos y largos, a remolque de la demanda internacional

Evolución de los precios mínimos de ventas (*)

Índice base Marzo-2004 Octubre Noviembre Diciembre Enero Febrero Marzo Tendencia Abril

Planos

Laminados en caliente 94,76 89,87 84,07 77,6 6 88,07 92,07 --

Laminados en frío 100,53 88,00 76,98 71,53 86,31 90,19 --

Galvanizados 92,70 88,56 79,41 74,55 89,94 93,99 --

Largos

Perfi les estructurales 100,79 97,76 94,83 97,67 92,79 94,65 Alza

Perfi les comerciales 101,79 98,22 98,22 101,66 101,66 99,63 Estable

Redondos corrugados 103,76 97,5 4 100,47 103,48 99,34 99,34 Estable

(*) Estos datos deben tomarse como un índice de tendencia, en ningún caso como referencia fi rme de precios. Fuente: Transid, UAHE

PRECIOS

19

100x20 281,88-486,00100x30 298,12-514,00100x40 316,10-545,00100x40 316,10-545,00100x50 345,10-595,00

De 2 mm

20x10 85,84-148,0020x15 96,8 6-167,0025x10 96,86-167,0025x15 110,20-190,0025x20 120,06-207,0030x10 100,92-174,0030x15 113,10-195,00 30x20 106,14-183,0030x25 132,24-228,00 35x10 115,42-199,0035x15 129,92-224,00 35x20 142,68-246,00 35x25 157,18-271,00 40x10 128,76-222,0040x15 131,66-227,0040x20 116,58-201,0040x25 160,66-277,0040x30 135,14-233,0040x35 207,64-358,0045x10 184,44-318,0045x15 163,56-282,0045x20 178,64-308,0045x25 196,62-339,0045x30 215,18-371,0045x35 217,50-375,0050x10 157,18-271,0050x15 178,0 6-307,00 50x20 158,92-274,0050x25 172,26-297,0050x30 154,86-267,0050x35 254,04-438,0050x40 189,66-327,0060x10 193,72-334,00 60x15 208,22-359,0060x20 196,04-338,0060x25 236,64-408,0060x30 176,32-304,0060x40 193,72-334,0060x50 291,74-503,0070x20 251,72-434,0070x25 266,80-460,0070x30 238,38-411,0070x40 230,84-398,0070x50 303,92-524,0080x20 288,84-498,0080x30 261,00-450,0080x40 234,32-404,0080x50 320,16-552,0080x60 371,20-640,0090x20 336,40-580,0090x30 352,64-608,0090x40 345,68-596,0090x50 383,38-661,00100x20 360,76-622,00100x 30 367,14-633,00100x40 306,82-529,00100x50 329,44-568,00

100x60 438,48-756,00100x80 512,72-884,00120x40 436,74-753,00120x40 436,74-753,00120x60 492,42-849,00120x80 569,56-982,00140x60 592,18-1.021,00

REDONDOS

Diám. en mm €/100 metros

De 1 mm8 24,36-42,0010 29,00-50,0012 29,58-51,0013 33,06-57,0014 32,48-56,0015 35,38-61,0016 35,38-61,0018 39,44-68,0019 42,92-74,0020 42,92-74,0022 45,82-79,0025 51,04-88,0028 60,90-105,0029 63,22-109,0030 63,22-109,0032 67,86-117,0035 73,66-127,0038 84,68-146,0040 85,84-148,0042 99,18-171,0043 106,72-184,0045 99,18-171,0048 118,90-205,0050 124,12-214,0055 136,88-236,0060 149,64-258,0065 162,40-280,0070 181,54-313,0076 197,20-340,00

De 1,50 mm 10 44,08-76,0012 49,88-86,0013 51,62-89,0014 51,04-88,0015 59,16-102,0016 50,46-87,0017 66,70-115,0018 58,58-101,0019 59,74-103,0020 53,94-93,0022 64,96-112,00 25 67,28-116,0026 98,02-169,0028 88,74-153,0029 106,72-184,0030 81,20-140,0032 92,22-159,00 35 103,24-178,00

38 110,20-190,0040 106,14-183,0042 121,22-209,0042 121,22-209,0043 151,38-261,0045 130,50-225,0048 136,30-235,0050 131,08-226,0054 185,02- 319,0055 186,76-322,0057 210,54-363,0060 170,52-294,0063 232,58-401,0065 240,70-415,0070 238,96-412,0073 273,18-471,0075 280,72-484,0076 272,02-469,0080 274,92-474,0083 323,64-558,0089 327,12-564,0090 331,18-571,0095 378,16-652,00100 398,46-687,00108 447,18-771,00113 467,48-806,00115 479,66-827,00120 505,76-872,00

De 2 mm 14 72,50-125,0016 75,40-130,0018 80,04-138,0019 79,46-137,0020 77,14-133,0022 94,54-163,0025 89,32-154,0026 124,70-215,0028 121,8 0-210,0030 103,82-179,0032 119,48-206,0035 127,60-220,00 38 154,28-266,0040 139,20-240,0042 156,02-269,0043 196,62- 339,0045 172,26-297,0048 179,80-310,0050 173,42-299,0054 238,9 6-412,0055 243,02-419,0057 267,38-461,0060 222,72-384,0063 295,80-510,0065 321,90-555,0070 302,76-522,0073 343,36-592,0075 352,64-608,0076 312,62-539,0080 331,18-571,0083 391,50-675,0090 379,90-655,00

95 451,82-779,00100 413,54-713,00108 541,1 4-933,00108 541,14-933,00113 566,0 8-976,00115 599,14-1.033,00120 601,46-1.037,00125 675,7 0-1.1 65,00127 686,72-1.184,00133 731,9 6-1.262,00138 759,8 0-1.31 0,00159 876,9 6-1.51 2,00168 926,84- 1.5 98,00

CUADRADOS

Med. en mm €/100 metros

De 1,50 mm 10 46,40-80,0012 54,52-94,00 14 56,26-97,0015 59,74-103,0016 58,58-101,00 18 75,40-130,0020 61,48-106,0022 99,18-171,00 25 74,24-128,0028 127,02-219,0030 88,74-153,0032 148,48-256,0035 106,14-183,0040 116,58-201,0045 157,18-271,0050 162,98-281,0055 307,97-368,0060 201,26-347,0070 295,80-510,0075 356,12-614,0080 365,50-625,00

De 2 mm 15 79,46-137,0016 88,74-153,0018 99,1 8-171,0020 87,00-150,0022 122,96-212,0025 113,68-179,0028 158,92-274,0030 116,58-201,0032 186,76-322,00 35 145,00-250,0040 153,12-264,0045 204,74-353,0050 200,10-345,0055 297,54-513,0060 255,78-441,0070 298,12-514,0075 445,44-768,0080 407,74-703,0090 497,06-857,00100 519,10-895,00

Las cotizaciones publicadas en METALES & METALURGIA son establecidas a título indicativo. La utilización de estos precios y las consecuencias que podrían conllevar no comprometen la responsabilidad de este Boletín.

PRECIOS

20

PRECIOS