28. september 20112

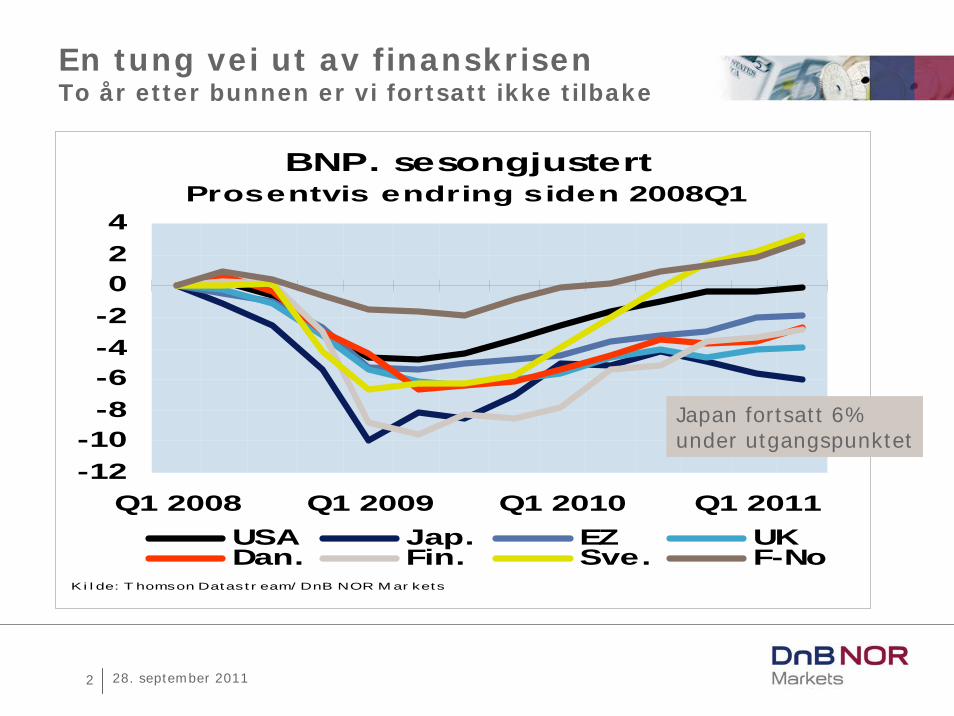

En tung vei ut av finanskrisen To år etter bunnen er vi fortsatt ikke tilbake

BNP. sesongjustertProsentvis endring siden 2008Q1

-12-10-8-6-4-2024

Q1 2008 Q1 2009 Q1 2010 Q1 2011USA Jap. EZ UKDan. Fin. Sve. F-No

K i l de: T homson Datast r eam/ DnB NOR M ar kets

/ D B NOR k t

Japan fortsatt 6%under utgangspunktet

28. september 20113

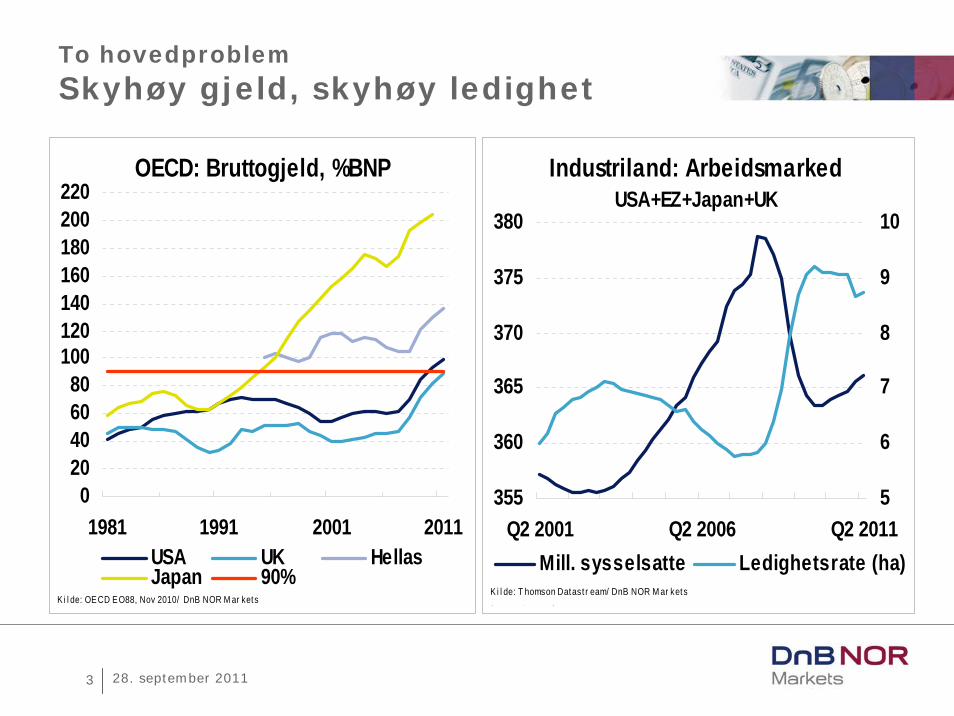

To hovedproblem

Skyhøy gjeld, skyhøy ledighet

Industriland: ArbeidsmarkedUSA+EZ+Japan+UK

355

360

365

370

375

380

Q2 2001 Q2 2006 Q2 20115

6

7

8

9

10

Mill. sysselsatte Ledighetsrate (ha)Ki l de: T homson Datast r eam/ DnB NOR M ar kets

/ D B NOR k t

OECD: Bruttogjeld, %BNP

020406080

100120140160180200220

1981 1991 2001 2011USA UK HellasJapan 90%

K i l de: OECD EO88, Nov 2010/ DnB NOR M ar kets

28. september 20114

Pessimistiske og urolige markeder

USA: Aksjer og statsrenter

1000

1100

1200

1300

1400

1500

Sep-10 Mar-11 Sep-111.5

2.0

2.5

3.0

3.5

4.0

S&P 500 (indeks) 10 år (%, ha)Ki l de: T homson Datast r eam / DnB NOR M ar kets

28. september 20115

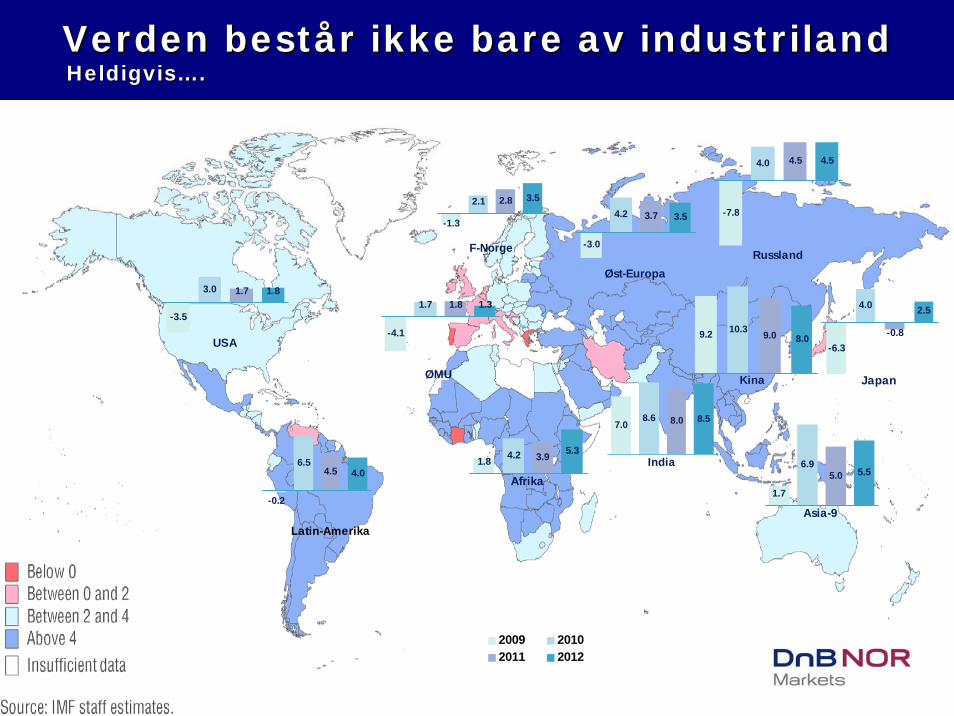

Verden bestVerden beståår ikke bare av industrilandr ikke bare av industrilandHeldigvisHeldigvis……..

USA

-3.5

3.0 1.7 1.8

Latin-Amerika

-0.2

6.54.5 4.0

ØMU

-4.1

1.7 1.8 1.3

Kina

9.2 10.3 9.0 8.0

Japan

-6.3

4.0

-0.8

2.5

India

7.08.6 8.0 8.5

Russland

-7.8

4.0 4.5 4.5

F-Norge

-1.3

2.1 2.8 3.5

Øst-Europa

-3.0

4.2 3.7 3.5

Afrika

1.8 4.2 3.9 5.3

2009 20102011 2012

Asia-9

1.7

6.95.0 5.5

28. september 20116

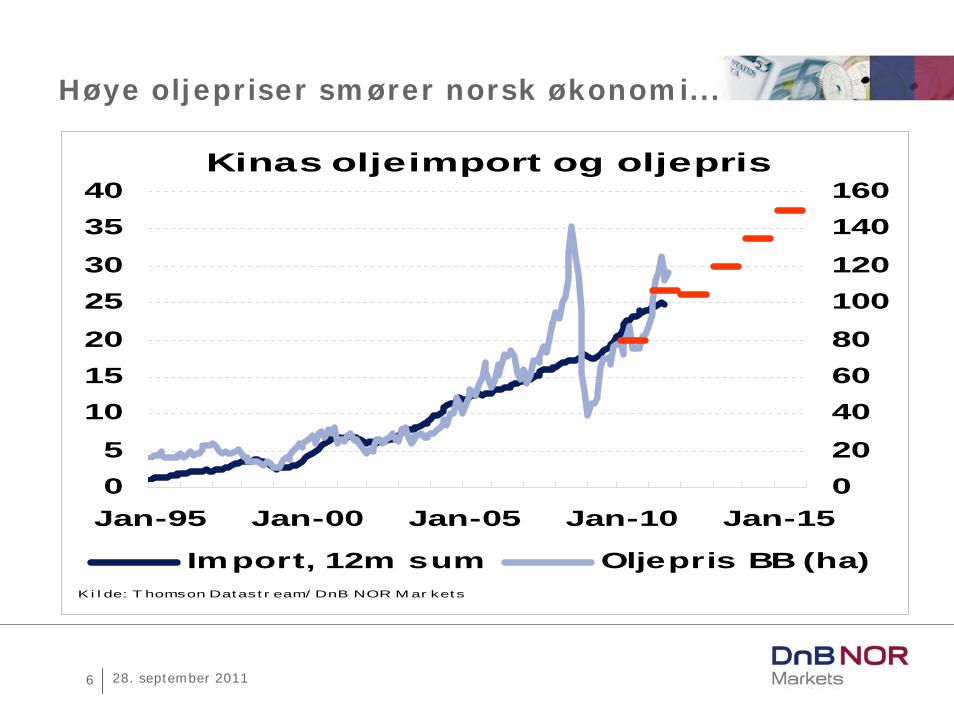

Høye oljepriser smører norsk økonomi...

Kinas oljeimport og oljepris

05

10152025303540

Jan-95 Jan-00 Jan-05 Jan-10 Jan-15020406080100120140160

Import, 12m sum Oljepris BB (ha)K i l de: T homson Datast r eam/ DnB NOR M ar kets

28. september 20117

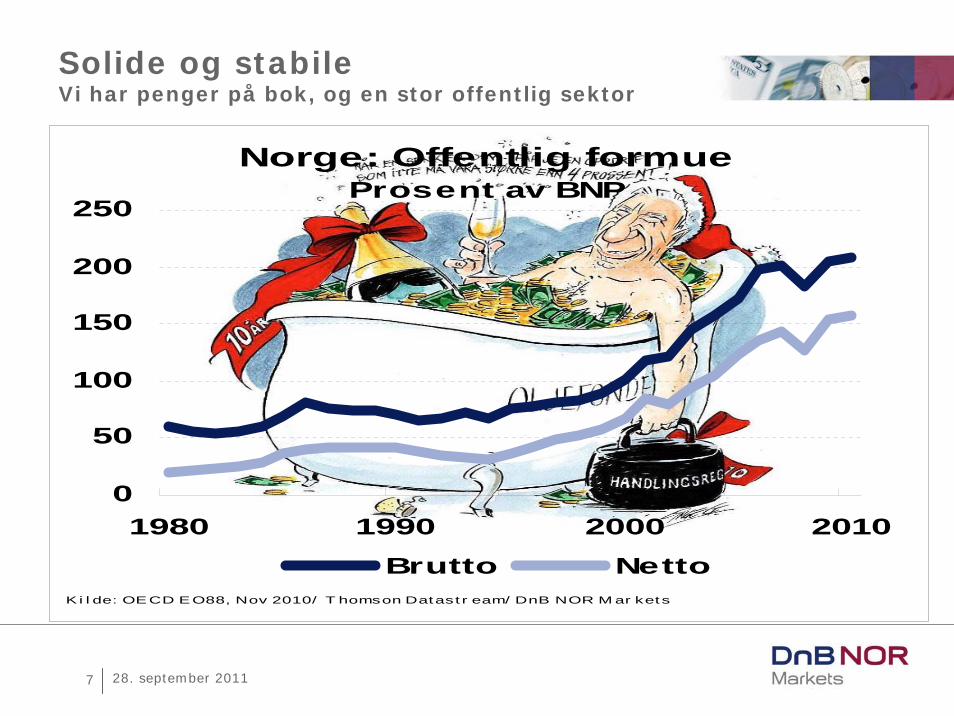

Solide og stabileVi har penger på bok, og en stor offentlig sektor

Norge: Offentlig formueProsent av BNP

0

50

100

150

200

250

1980 1990 2000 2010Brutto Netto

Ki l de: OECD EO88, Nov 2010/ T homson Datast r eam/ DnB NOR M ar kets

28. september 20118

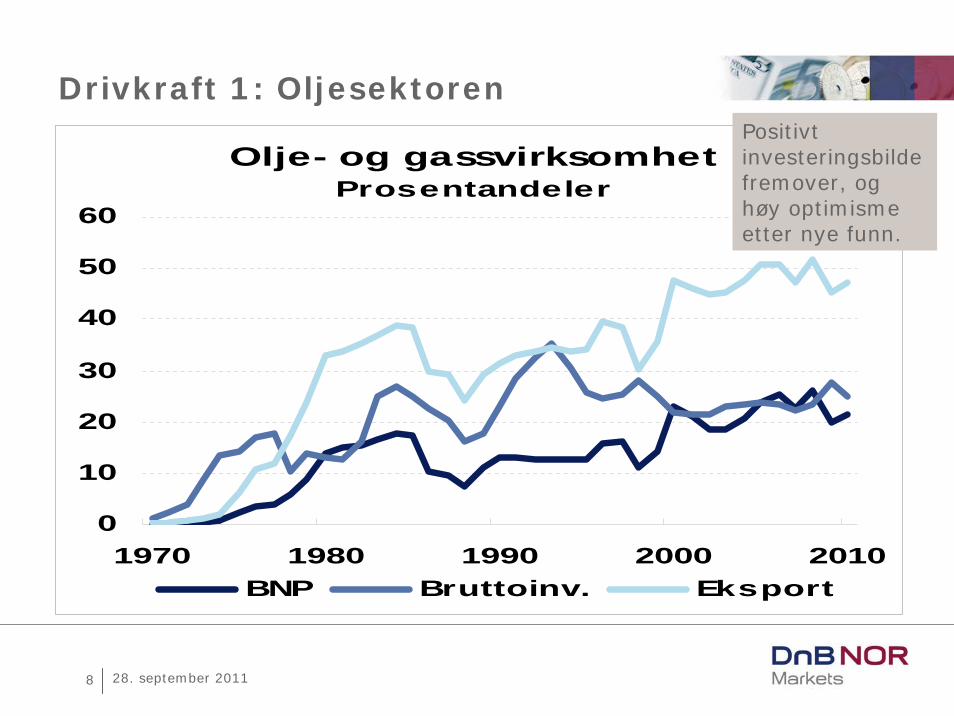

Olje- og gassvirksomhetProsentandeler

0

10

20

30

40

50

60

1970 1980 1990 2000 2010BNP Bruttoinv. Eksport

Drivkraft 1: OljesektorenPositivt investeringsbilde fremover, og høy optimisme etter nye funn.

28. september 20119

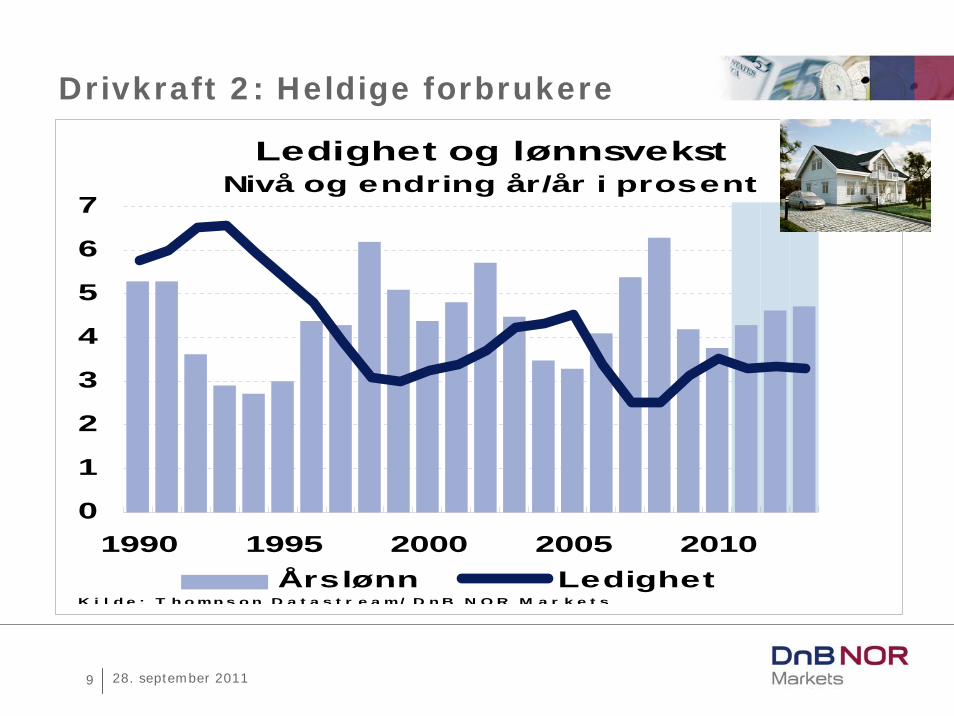

Drivkraft 2: Heldige forbrukere

Ledighet og lønnsvekstNivå og endring år/år i prosent

0

1

2

3

4

5

6

7

1990 1995 2000 2005 201020

25

30

35

40

45

50

Årslønn LedighetK i l d e : T h o mp s o n D a t a s t r e a m/ D n B N O R M a r k e t s

28. september 201110

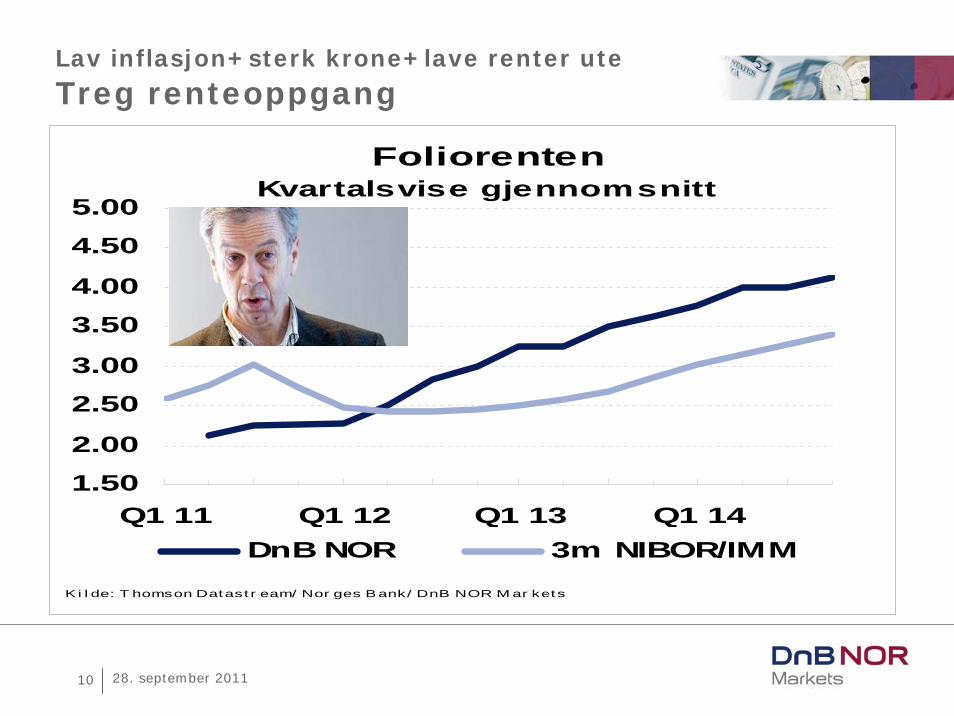

FoliorentenKvartalsvise gjennomsnitt

1.502.00

2.503.00

3.504.00

4.505.00

Q1 11 Q1 12 Q1 13 Q1 14DnB NOR 3m NIBOR/IMM

Ki l de: T homson Datast r eam/ Nor ges Bank/ DnB NOR M ar kets

Lav inflasjon+sterk krone+lave renter ute

Treg renteoppgang

28. september 201111

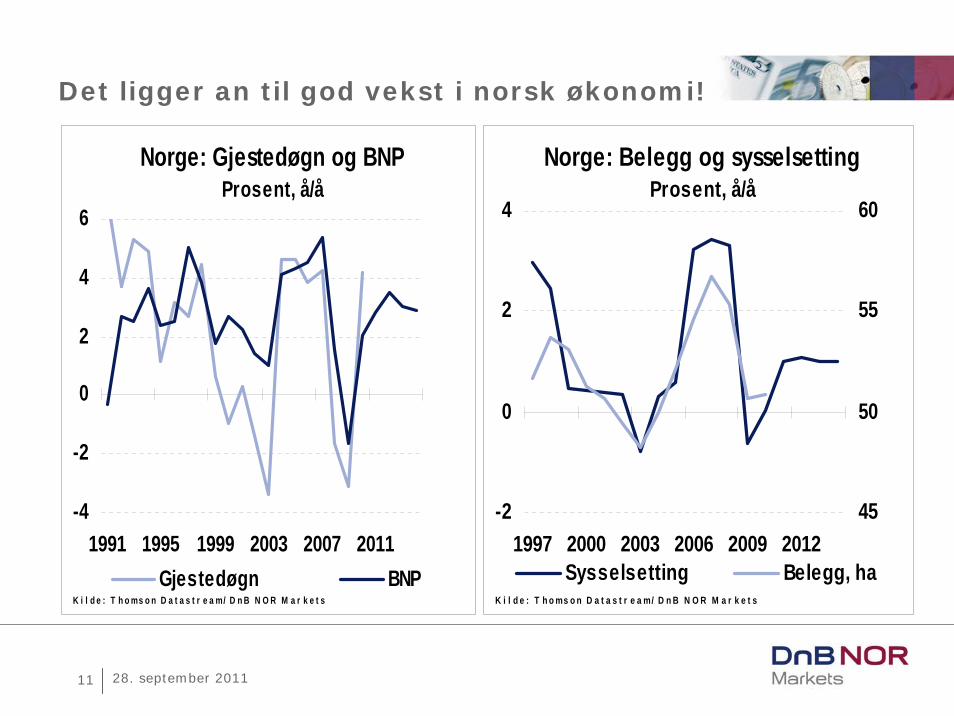

Det ligger an til god vekst i norsk økonomi!

Norge: Belegg og sysselsettingProsent, å/å

-2

0

2

4

1997 2000 2003 2006 2009 201245

50

55

60

Sysselsetting Belegg, haK i l d e : T h o ms o n D a t a s t r e a m/ D n B N O R M a r k e t s

Norge: Gjestedøgn og BNPProsent, å/å

-4

-2

0

2

4

6

1991 1995 1999 2003 2007 2011Gjestedøgn BNP

K i l d e : T h o ms o n D a t a s t r e a m/ D n B N O R M a r k e t s

28. september 201112

Disclaimer

Denne rapporten må anses som markedsføringsmateriale med mindre den er utarbeidet i henhold til krav for investeringsanalyse, jf Forskrift til verdipapirhandelloven 2007/06/29 nr 876. Denne rapport er utarbeidet av DnB NOR Markets som er en divisjon i DnB NOR Bank ASA. Rapporten baserer seg på kilder som vurderes som pålitelige, men DnB NOR Markets garanterer ikke at informasjonen er presis eller fullstendig. Uttalelsene i rapporten reflekterer DnB NOR Markets’ oppfatning på det tidspunkt rapporten ble utarbeidet, og DnB NOR Markets forbeholder seg retten til å endre oppfatning uten varsel. Rapporten skal ikke oppfattes som et tilbud eller anbefaling om kjøp eller salg av finansielle instrumenter eller deltagelse i noen investeringsstrategi. DnB NOR Markets påtar seg intet ansvar for verken direkte eller indirekte tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapport. Regler om konfidensialitet og andre interne regler begrenser utvekslingen av informasjon mellom ulike enheter i DnB NOR Markets/DnB NOR konsernet, hvilket innebærer at ansatte i DnB NOR Markets som har utarbeidet rapporten er forhindret fra å bruke og være kjent med tilgjengelig informasjon i DnB NOR Markets, og andre selskaper i DnB NOR konsernet, og som kan være relevant for mottakerens avgjørelser. Informasjon om DnB NOR Markets Alminnelige forretningsvilkår er tilgjengelig på vår hjemmeside www.dnbnor.no/markets. Denne rapport er kun ment å være til bruk for våre klienter, ikke for offentlig publikasjon. DnB NOR Markets, en divisjon i DnB NOR Bank ASA - organisasjonsnummer 984 851 006 i Foretaksregisteret, er medlem av Norges Fondsmeglerforbund og underlagt tilsyn av Finanstilsynet i Norge, Singapore, og i begrenset utstrekning i Storbritannia. Ytterligere informasjon om DnB NOR Markets og DnB NOR Bank ASA finnes på www.dnbnor.no.

Recommended