Construire l’interopérabilité dans une Europe ouverteBruno Paoli

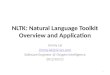

Citation de Gertrude Tumpel-Gugerell,conférence de l’EFMA, Paris, 9 Septembre 2009

… des systèmes de cartes européens harmonisés sont non seulement la pièce qui manque encore au puzzle SEPA….

....le secteur des paiements par carte montre que le marché unique est encore un chantier en cours, et que beaucoup peut encore être fait…

“Let me close by emphasising that harmonised European card schemes are not only the piece still missing in the SEPA puzzle, but it would also be a crucial additional piece of the puzzle necessary for completing the European vision of a single market in general. Our currency, the euro, has made an important contribution. But the area of card payments shows that the single market is still a case of work in progress, and that a lot more can be done – in the long term interest of the customer and the industry”

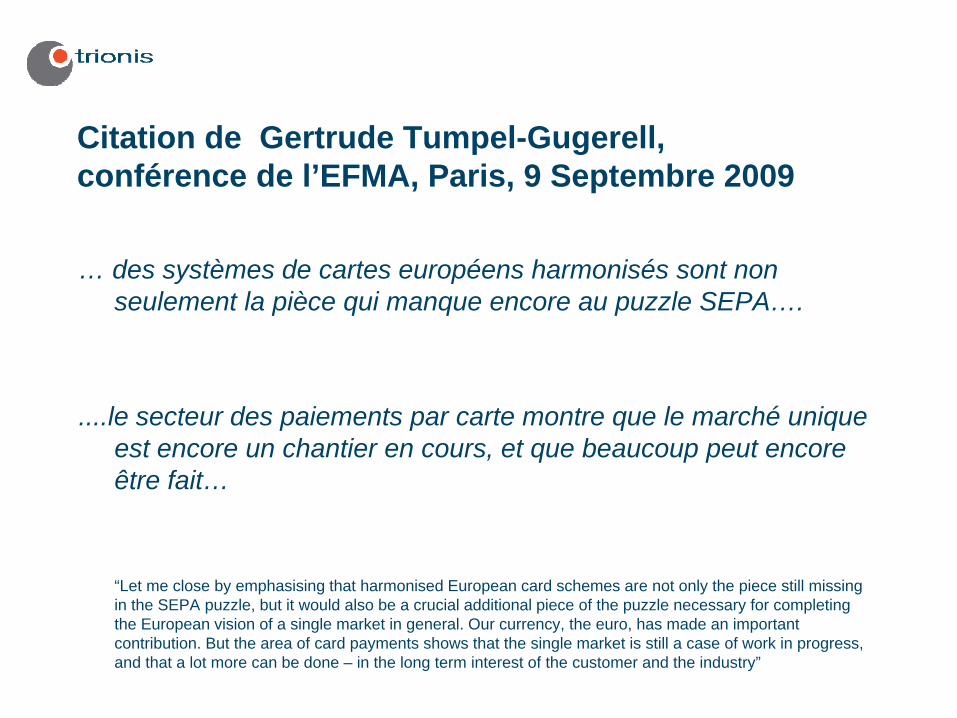

Créé comme l’opérateur du réseau ATM d’Eufiserv pour les caisses d’épargne

Switch interbancaire interconnectant les caisses d’épargne dans 9 pays;developement & processing externalisé chez CECA (Espagne)

Fonctionnalités similaires aux réseaux domestiques, Visanet et BankNet

Réseau d’autorisation, de compensation et de règlement

Historiquement ATM, étendu maintenant au POS

Services de passerelle vers d’autres réseaux

Supporte EMV et le multi-devise

Le réseau couvre 25% des ATM en Europe

Actionnaires: CNCE (F), CECA (E), DSV (D), Swedbank (SV), PostFinanz(CH), Erste Bank (A), Ceska Sporitelna (CZ), CGD (P), Fortis (B), BCEE (LU) , ESBG (EU), Suomen Säästöpankkiliitto (SF), Sparebankf. (NO)

Historique de Trionis

Stratégie 2007: Séparer « Scheme » et ProcesseurEtendre le réseau pour inclure une base plus large de clients

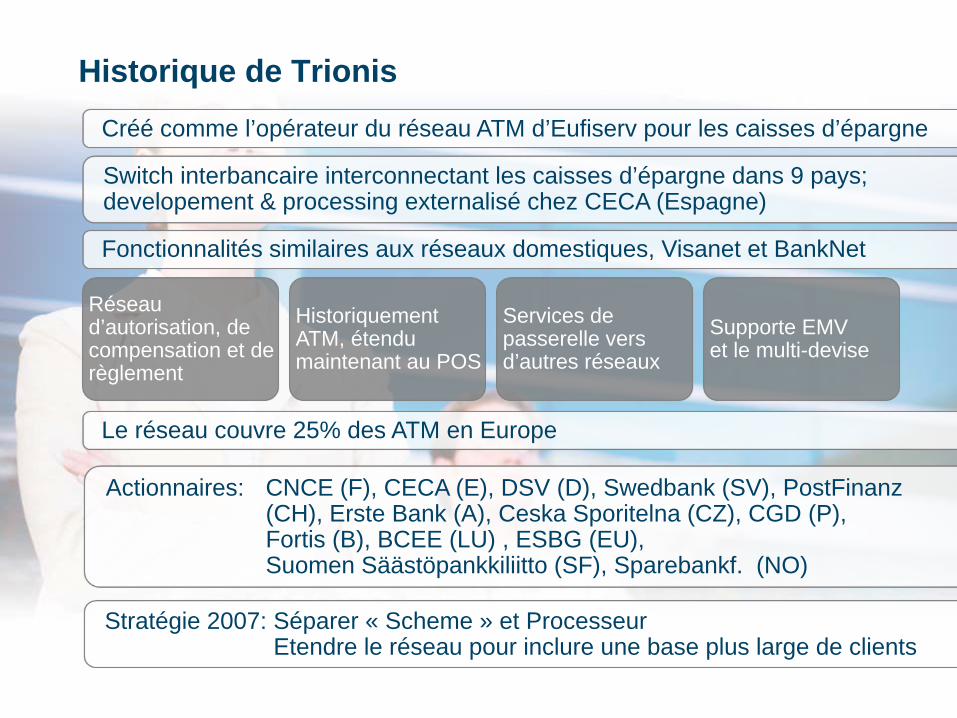

Exploiter les opportunités de marché créées par le SEPA

Construire sur les points forts de Trionis

Plateforme et capacités techniques uniques

Forte participation des banques Positionnement Européen

Accroitre les volumes, important pour être compétitif au niveau des prix

Accroitre la base de clients (et d’actionnaires!)

Capacité à traiter les transactions de paiements et de retraits, en supportant plusieurs formats

Un partenariat pour compléter la couverture & augmenter les volumes

Objectifs pour la nouvelle société processeur

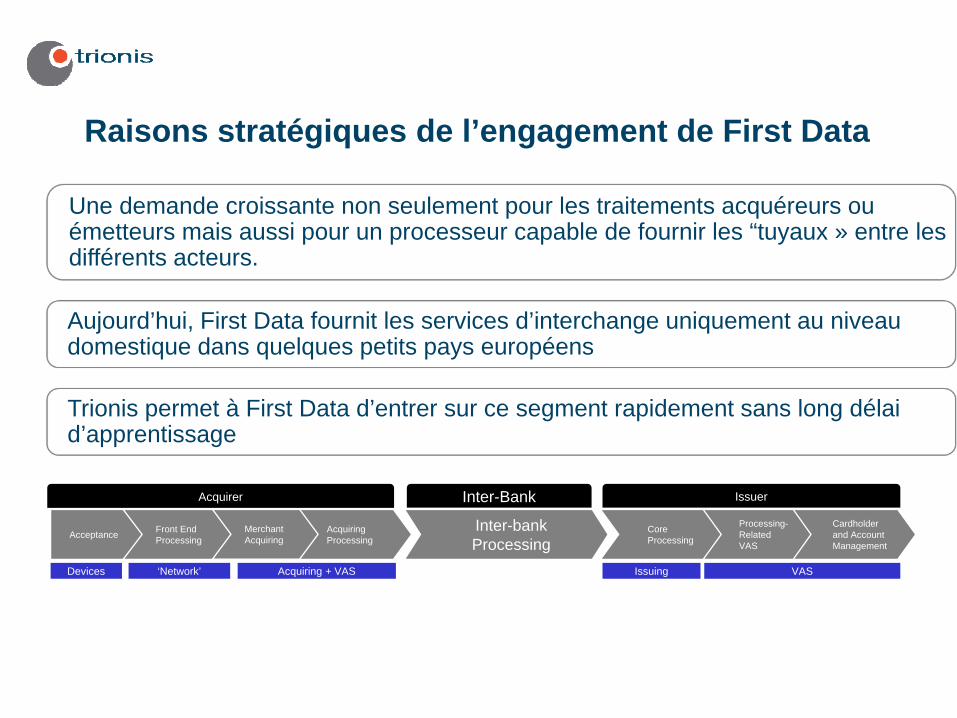

Une demande croissante non seulement pour les traitements acquéreurs ou émetteurs mais aussi pour un processeur capable de fournir les “tuyaux » entre les différents acteurs.

Aujourd’hui, First Data fournit les services d’interchange uniquement au niveau domestique dans quelques petits pays européens

Trionis permet à First Data d’entrer sur ce segment rapidement sans long délai d’apprentissage

Raisons stratégiques de l’engagement de First Data

IssuerAcquirer Inter-Bank

AcquiringProcessingAcceptance Front End

ProcessingMerchantAcquiring

Inter-bank Processing

Acquiring + VAS Issuing‘Network’Devices VAS

Cardholder and Account Management

Processing-Related VAS

CoreProcessing

Vision pour la nouvelle organisation

Neutralité du Switch supportant tous les schemes

Services de retrait et paiement;Formats multiples.

Conformité SEPA; dissociation Scheme et processing

Exploitation par des européens,traitements 100% en Europe

Volumes suffisants pour offir des conditions commerciales intéressantes

Business modèle unique alliant une approche commerciale et la participation de banques

Activité centrée sur les échanges de transactions et les services associés – pas sur les traitements acquéreurs ou émetteurs

Stratégies pour atteindre ces objectifs

Etendre la portée du réseauConstruire des alliances avec de nouveaux réseaux

Signer de nouveaux clients

Élargir l’offre de produits et de servicesMise en place de passerelles complémentaires pour ouvrir le réseau à d’autres marques

Interface flexible pour rendre les connections plus rapides et plus simplse

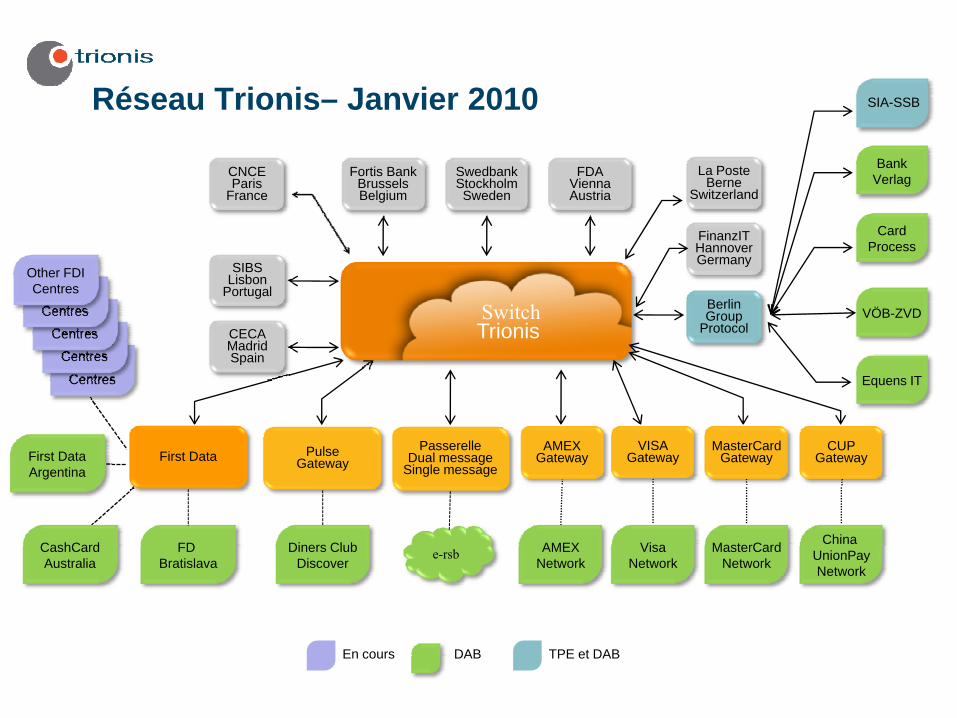

BdB, BVR, VÖB

SIA-SSB, Seceti

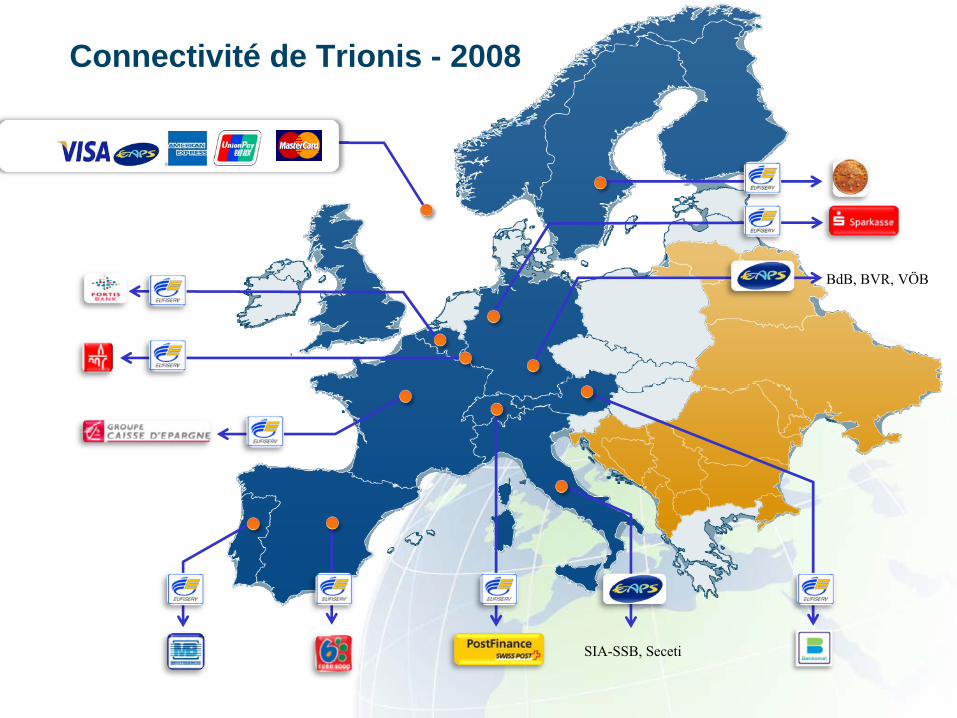

Connectivité de Trionis - 2008

Other FDICentres

First DataArgentina

CashCardAustralia

Réseau Trionis– Janvier 2010

PulseGatewayFirst Data

FD Bratislava

Diners ClubDiscover

En cours

Other FDICentres

Other FDICentres

Other FDICentres

Other FDICentres

DAB TPE et DAB

SwitchTrionis

China UnionPayNetwork

MasterCardNetwork

VisaNetwork

AMEXNetwork

SIBSLisbon

Portugal

SwedbankStockholmSweden

FinanzITHannoverGermany

La PosteBerne

Switzerland

FDAViennaAustria

Fortis BankBrusselsBelgium

CECAMadridSpain

MasterCardGateway

VISAGateway

AMEXGateway

CUPGateway

BerlinGroup

Protocol

CNCEParis

France

PasserelleDual message

Single message

e-rsb

Equens IT

VÖB-ZVD

CardProcess

SIA-SSB

BankVerlag

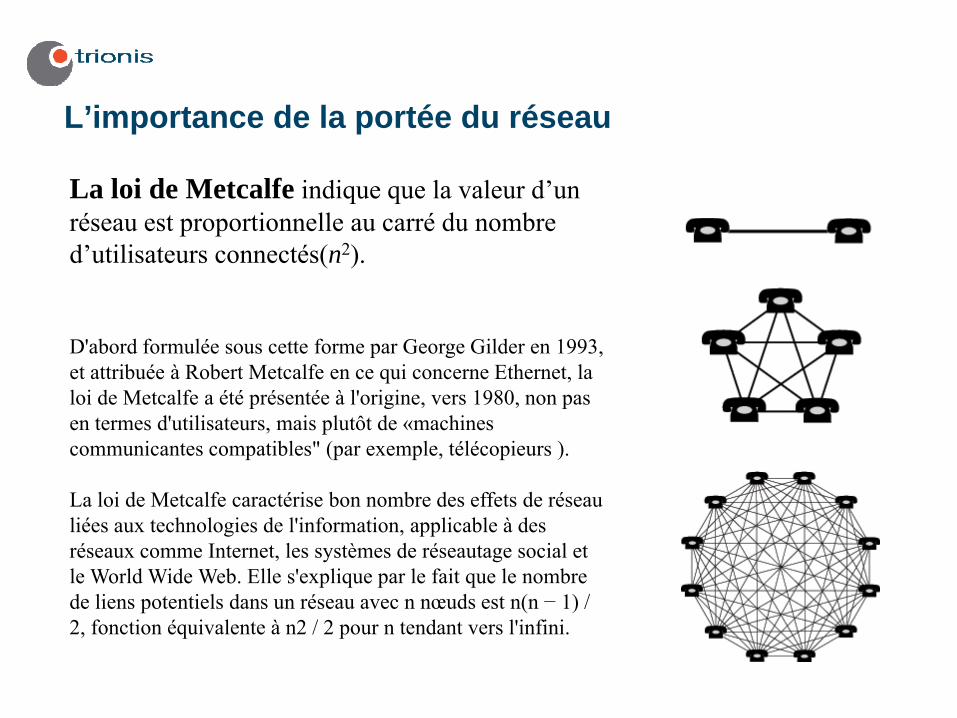

L’importance de la portée du réseau

La loi de Metcalfe indique que la valeur d’un réseau est proportionnelle au carré du nombre d’utilisateurs connectés(n2).

D'abord formulée sous cette forme par George Gilder en 1993, et attribuée à Robert Metcalfe en ce qui concerne Ethernet, la loi de Metcalfe a été présentée à l'origine, vers 1980, non pas en termes d'utilisateurs, mais plutôt de «machines communicantes compatibles" (par exemple, télécopieurs ).

La loi de Metcalfe caractérise bon nombre des effets de réseau liées aux technologies de l'information, applicable à des réseaux comme Internet, les systèmes de réseautage social et le World Wide Web. Elle s'explique par le fait que le nombre de liens potentiels dans un réseau avec n nœuds est n(n − 1) / 2, fonction équivalente à n2 / 2 pour n tendant vers l'infini.

Proposition de valeur pour les banquesTirer profit de l’ “unbundling” et repenser l’organisation du marché cartes en EuropeProfitez d'un point d'accès unique à l'un des plus importants réseaux en Europe:

Vers de nouveaux réseaux

Vers des réseaux domestiques pour rechercher une couverture de nouveaux marchés

Vers les réseaux traditionnels pour l’activité transfrontière.

Rendre possibles des accords multilatéraux pour une acceptation réciproque au travers du réseau de Trionis

Améliorer la profitabilité

Bénéficier d’effet de levier pour les opportunités de traitements globaux

Utiliser des processeurs globaux connectés aux réseau Trionis

Solution pour la consolidation d’activités de banques implantées dans plusieurs pays

Caractéristiques de l’offre sous-tendant les proposition de valeurs

Echanger des transactions en utilisant une connexion unique , indépendamment des marques est important aujourd’hui, et sera critique demain, car les émetteurs veulent pouvoir utiliser plus de marques

Rapidité d’entrée sur le marché

Optimisation des coûts

Offre de services très flexibleLe choix des interfaces de connexion

Plusieurs options de Clearing : temps réel (single) or différé (dual)

Options de règlement: bilatéral ou centralisé, brut ou net, multi-devises

Conclusion

... le secteur des paiements par carte …est encore un chantier en cours, et beaucoup peut encore être fait…

• Trionis offre aujourd’hui certaines des clefs nécessaires pour continuer le voyage

Pénétration des marchés, crucial pour la durabilitéFlexibilité de choisir entre les Schemes, les accords multilatéraux ou bilatéraux afin d'optimiser sa stratégie commerciale« Guichet unique » pour tous les besoins de connectivité et d’interchange

13

Recommended