Overzicht van alle inhoudelijkewijzigingen in Titel 9 Boek 2 BW(Bijlage bij publicatie Nederlandseverslaggeving anno 2016)

Overzicht van alleinhoudelijke wijzigingen inTitel 9 Boek 2 BW(Bijlage bij de publicatie Nederlandseverslaggeving anno 2016)

Pagina 1

Overzicht van alle inhoudelijke wijzigingen in Titel 9Boek 2 BW(Bijlage bij de publicatie Nederlandse verslaggeving anno 2016)

Inleiding en ingangsdatumMet ingang van 1 november 2015 is de Nederlandse wetgeving met betrekking tot de jaarrekening(Titel 9 Boek 2 BW) gewijzigd als gevolg van de implementatie van de EU-Richtlijn jaarrekening. Dewijzigingen hebben belangrijke gevolgen voor de jaarverslaggeving van Nederlandse ondernemingen enzullen voor een breed veld van opstellers gevolgen hebben.Deze publicatie moet worden gelezen als bijlage bij de EY publicatie Nederlandse verslaggeving anno2016; belangrijke wijzigingen in Titel 9 Boek 2 BW waarin de belangrijkste wijzigingen wordenbeschreven met een aantal voorbeelden daarbij.In deze publicatie wordt een beknopt overzicht gegeven van alle inhoudelijke wijzigingen in Titel 9Boek 2 BW.

De nieuwe bepalingen moeten verplicht toegepast worden voor boekjaren die aanvangen op of na1 januari 2016. Het is toegestaan de nieuwe bepalingen (dus ook de grensbedragen) toe te passen voorde jaarrekening 2015. Indien wordt gekozen voor een vervroegde toepassing van de gewijzigdewetgeving moeten alle nieuwe bepalingen worden nageleefd; het zogenoemde cherry picking is niettoegestaan.

De wijzigingen betreffen de volgende onderwerpen:

1. Formele wijzigingen1.1 Opmaaktermijn en deponeringstermijn1.2 Bestuursverslag in plaats van jaarverslag1.3 Accountantscontrole en bestuursverslag

2. Wijzigingen met betrekking tot vrijstellingen op basis van de omvang van de onderneming2.1 Wijziging grensbedragen2.2 Micro-ondernemingen: een nieuwe categorie2.3 Vereenvoudigingen kleine ondernemingen en opname van nieuwe informatie

3. Wijzigingen met betrekking tot grondslagen voor waardering en resultaatbepaling3.1 Goodwill: activeren en afschrijven is verplicht3.2 Actuele kostprijs in plaats van vervangingswaarde3.3 Waardering voorraden en agrarische voorwaarden

4. Wijzigingen met betrekking tot presentatie en toelichting4.1 Buitengewone baten en lasten vervallen, nieuwe toelichting uitzonderlijke posten4.2 Winst-en-verliesrekeningmodellen G en H vervallen4.3 Toelichting: volgorde van posten aanhouden4.4 Toelichting: opname algemene gegevens omtrent de rechtspersoon4.5 Vermelding niet in de balans opgenomen verplichtingen en activa4.6 Bestuurdersbezoldiging: aanvullende vermelding leningen en garanties4.7 Overige gegevens: verplaatsing van enkele gegevens naar de toelichting

Pagina 2

5. Wijzigingen met betrekking tot specifieke ondernemingen5.1 Organisaties van openbaar belang (OOB’s)5.2 Beleggingsentiteiten5.3 Participatiemaatschappijen5.4 Betalingen aan overheden in de winningsindustrie5.5 Verzekeraars

Pagina 3

1 Formele wijzigingen1.1 Opmaaktermijn en deponeringstermijnHet mogelijke uitstel van de opmaaktermijn wordt voor alle rechtspersonen met een maand ingekort (inde artikelen 2:101 lid 1, 210 lid 1, 300 lid 1 BW). Dit betekent een verkorting van de maximaleopmaaktermijn, vaststellingstermijn en uiteindelijke deponeringstermijn. De uiterste termijn van opmaaken vaststelling wordt dan tien maanden respectievelijk twaalf maanden na afloop van het boekjaar(artikel 2:394 lid 3 BW) dus indien het boekjaar gelijk is aan kalenderjaar, 31 oktober respectievelijk31 december in plaats van voorheen 30 november respectievelijk 31 januari. Indien de jaarrekening opeen eerder moment is opgemaakt, geldt nog steeds dat deze binnen twee maanden na opmaak moetworden vastgesteld. Na vaststelling moet wettelijk uiterlijk binnen acht dagen worden gedeponeerd. Determijn van acht dagen geldt overigens niet indien de maximale termijn van vaststellen van twaalfmaanden reeds is benut. De uiterste termijn van deponeren is dus in alle gevallen 31 december indienhet boekjaar gelijk is aan het kalenderjaar.

1.2 Bestuursverslag in plaats van jaarverslagDe wettelijke term jaarverslag is in wetten en besluiten vervangen door term bestuursverslag.De term bestuursverslag is door de wetgever niet bedoeld als verplicht te gebruiken terminologie. Datbetekent dat termen als verslag raad van bestuur of directieverslag ook mogen worden gebruikt mits heteenduidig is dat de gebruikte term aansluit op het wettelijk begrip bestuursverslag. Het ligt daardoorniet voor de hand om nog de term jaarverslag te hanteren, omdat hiermee veelal ook het geheel vanbestuursverslag, jaarrekening, overige gegevens en eventuele andere onderdelen wordt aangeduid.

1.3 Accountantscontrole en bestuursverslagIn artikel 2:393 lid3 BW is toegevoegd dat de accountant moet toetsen of het bestuursverslag materiëleonjuistheden bevat, dit in het licht van de door de accountant tijdens de controle van de jaarrekeningverkregen kennis en begrip omtrent de rechtspersoon en zijn omgeving. Deze wijziging betreft eenexpliciete wettelijke vastlegging van werkzaamheden die de accountant onder de huidige wetgeving ookal verrichte. Indien het bestuursverslag inderdaad materiële onjuistheden bevat, moet de accountant inde controleverklaring vermelden dat onjuistheden zijn gebleken.

Pagina 4

2 Wijzigingen met betrekking tot vrijstellingen op basis vande omvang van de onderneming

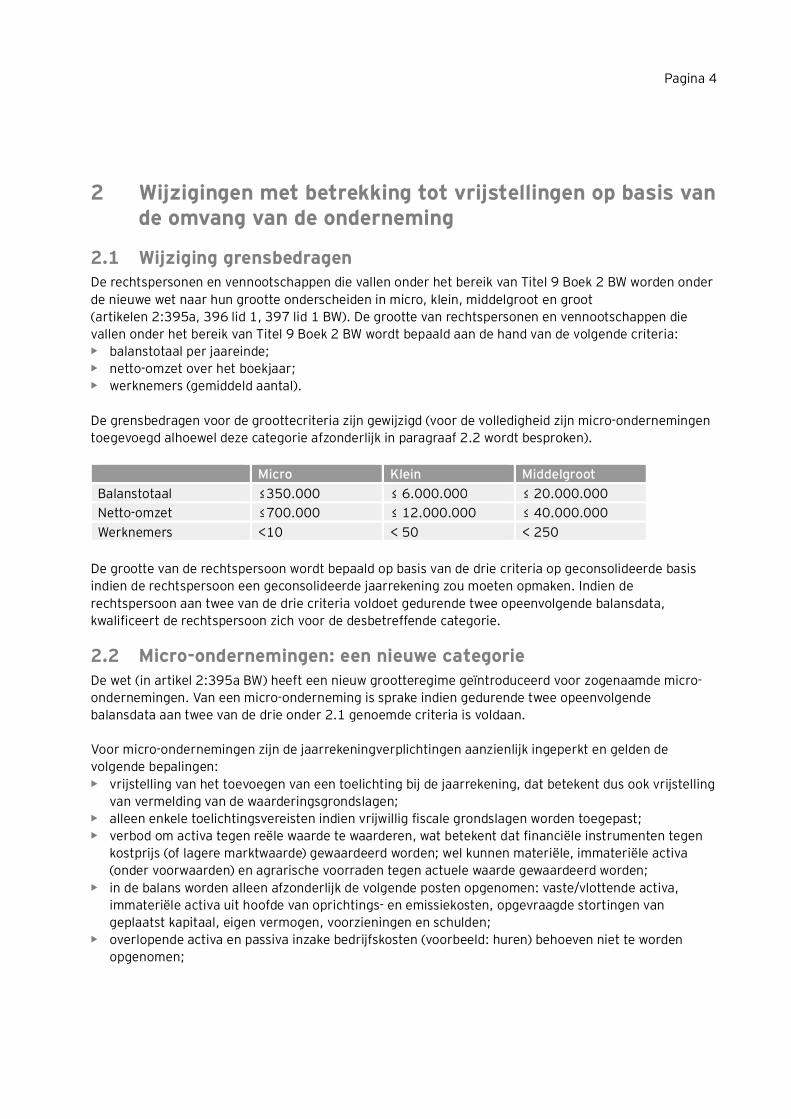

2.1 Wijziging grensbedragenDe rechtspersonen en vennootschappen die vallen onder het bereik van Titel 9 Boek 2 BW worden onderde nieuwe wet naar hun grootte onderscheiden in micro, klein, middelgroot en groot(artikelen 2:395a, 396 lid 1, 397 lid 1 BW). De grootte van rechtspersonen en vennootschappen dievallen onder het bereik van Titel 9 Boek 2 BW wordt bepaald aan de hand van de volgende criteria:• balanstotaal per jaareinde;• netto-omzet over het boekjaar;• werknemers (gemiddeld aantal).

De grensbedragen voor de groottecriteria zijn gewijzigd (voor de volledigheid zijn micro-ondernemingentoegevoegd alhoewel deze categorie afzonderlijk in paragraaf 2.2 wordt besproken).

Micro Klein MiddelgrootBalanstotaal ≤350.000 ≤ 6.000.000 ≤ 20.000.000Netto-omzet ≤700.000 ≤ 12.000.000 ≤ 40.000.000Werknemers <10 < 50 < 250

De grootte van de rechtspersoon wordt bepaald op basis van de drie criteria op geconsolideerde basisindien de rechtspersoon een geconsolideerde jaarrekening zou moeten opmaken. Indien derechtspersoon aan twee van de drie criteria voldoet gedurende twee opeenvolgende balansdata,kwalificeert de rechtspersoon zich voor de desbetreffende categorie.

2.2 Micro-ondernemingen: een nieuwe categorieDe wet (in artikel 2:395a BW) heeft een nieuw grootteregime geïntroduceerd voor zogenaamde micro-ondernemingen. Van een micro-onderneming is sprake indien gedurende twee opeenvolgendebalansdata aan twee van de drie onder 2.1 genoemde criteria is voldaan.

Voor micro-ondernemingen zijn de jaarrekeningverplichtingen aanzienlijk ingeperkt en gelden devolgende bepalingen:• vrijstelling van het toevoegen van een toelichting bij de jaarrekening, dat betekent dus ook vrijstelling

van vermelding van de waarderingsgrondslagen;• alleen enkele toelichtingsvereisten indien vrijwillig fiscale grondslagen worden toegepast;• verbod om activa tegen reële waarde te waarderen, wat betekent dat financiële instrumenten tegen

kostprijs (of lagere marktwaarde) gewaardeerd worden; wel kunnen materiële, immateriële activa(onder voorwaarden) en agrarische voorraden tegen actuele waarde gewaardeerd worden;

• in de balans worden alleen afzonderlijk de volgende posten opgenomen: vaste/vlottende activa,immateriële activa uit hoofde van oprichtings- en emissiekosten, opgevraagde stortingen vangeplaatst kapitaal, eigen vermogen, voorzieningen en schulden;

• overlopende activa en passiva inzake bedrijfskosten (voorbeeld: huren) behoeven niet te wordenopgenomen;

Pagina 5

• een NV moet informatie omtrent de verwerving en vervreemding van eigen aandelen (onderaan debalans) opnemen;

• in de winst-en-verliesrekening worden alleen afzonderlijk de volgende posten opgenomen: netto-omzet, overige bedrijfsopbrengsten, lonen, kosten van grond- en hulpstoffen, afschrijvingen enwaardeverminderingen, overige bedrijfskosten, belastingen, resultaat na belasting;

• het besluit modellen jaarrekening is niet van toepassing op micro-ondernemingen: de vorm van debalans en de winst-en-verliesrekening is derhalve vrij, de inhoud bestaat uit de hierboven vermelde inde wet opgesomde posten;

• de deponeringsplicht voor micro-ondernemingen is slechts beperkt tot de opgemaakte balans;• vrijstelling voor het opstellen van een bestuursverslag;• vrijstelling voor het opstellen van Overige gegevens;• vrijstelling van accountantscontrole.

2.3 Vereenvoudigingen kleine ondernemingen en opname van nieuweinformatie

Voor kleine ondernemingen zijn ten opzichte van de voormalige regelgeving verdere vereenvoudigingenaangebracht. De volgende informatie behoeft niet langer vermeld of opgesteld te worden (artikel 2:396leden 3 en 4):• aantallen en waarde van de (verschillende soorten) uitgegeven aandelen;• bepaalde informatie over deelnemingen (naam, woonplaats, verschaft kapitaal);• omrekenkoers indien geplaatst kapitaal luidt in vreemde valuta;• rentevoet schulden;• verhoudingscijfer netto-omzet ten opzichte van voorgaand jaar;• informatie over werknemers beperkt tot het gemiddeld aantal werknemers gedurende het boekjaar

(geen segmentatie meer benodigd);• overige gegevens (inclusief winstbestemming en winstbewijzen).

Nieuw is dat informatie opgenomen moet worden over:• de som van de herwaarderingen ter vaststelling van de boekwaarde die zou zijn opgenomen indien de

materiële vaste activa tegen kostprijs zouden zijn gewaardeerd (artikelen 2:396 lid 3 jo 368lid 2a BW);

• de naam en woonplaats van de maatschappij die een geconsolideerde jaarrekening opstelt van hetgroepsdeel waartoe de rechtspersoon behoort.

Gebeurtenissen na balansdatum moeten wel vermeld worden in de opgemaakte jaarrekening maarbehoeven niet te worden opgenomen in de bij het handelsregister te deponeren jaarrekening.

Ten aanzien van het gebruik van de vrijstelling van consolidatieplicht voor kleine groepen geldt dat dezevrijstelling kan worden toegepast tenzij binnen zes maanden na aanvang van het boekjaar de algemenevergadering zich daartegen verzet (dit was 10% van de aandeelhouders).

Pagina 6

3 Wijzigingen met betrekking tot grondslagen voorwaardering en resultaatbepaling

3.1 Goodwill: activeren en afschrijven is verplichtVan derden gekochte (positieve) goodwill moet worden geactiveerd (artikel 2:386 lid 3 BW). Goodwilldirect ten laste brengen van het eigen vermogen of resultaat is dus niet langer toegestaan. Afschrijvingis verplicht en vindt plaats over de geschatte gebruiksduur. In het uitzonderlijke geval dat degebruiksduur niet op betrouwbare wijze kan worden geschat, wordt afgeschreven in ten hoogste tienjaar, met vermelding van deze reden.De nieuwe wet is niet duidelijk of deze wijziging met terugwerkende kracht moet worden toegepast. Deraad voor de jaarverslaggeving heeft als overgangsbepaling aangegeven het aanvaardbaar te vinden datde in eerdere boekjaren direct van het eigen vermogen of resultaat afgeboekte goodwill niet (alsnog)geactiveerd hoeft te worden. (Her)activeren binnen de gebruiksduur — vanaf een bepaalde overname inhet verleden — mag dus wel, als alle goodwill die na die datum is verworven op dezelfde wijze wordtgeactiveerd.

3.2 Actuele kostprijs in plaats van vervangingswaardeVervangingswaarde is niet langer een toegestane waarderingsgrondslag bij toepassing van actuelewaarde (artikel 1 lid 2 BAW). In plaats daarvan is het toegestaan te waarderen tegen actuele kostprijs.De actuele kostprijs is de prijs waartegen het actief op balansdatum aangekocht of vervaardigd zoukunnen worden, plus de kosten om het actief in gebruik te kunnen nemen, onder aftrek vanafschrijvingen (artikel 2 BAW). De actuele kostprijs is de actuele verkrijgingsprijs of vervaardigingsprijsvan het betreffende actief in nieuwe staat, rekening houdend met afschrijvingen. De actuele kostprijswijkt af van de historische kostprijs (minus afschrijvingen), omdat de actuele kostprijs rekening houdtmet prijsveranderingen na verkrijging of vervaardiging. Ook nieuw is dat indien de bedrijfswaarde en deopbrengstwaarde lager zijn dan de actuele kostprijs, tegen de hoogste van deze twee waarden moetworden gewaardeerd in plaats van tegen de actuele kostprijs. Voorheen werd dan de bedrijfswaardegehanteerd, tenzij de onderneming de intentie had het actief te verkopen (alsdan werd deopbrengstwaarde gehanteerd).Er moet in de toelichting worden uiteengezet hoe de actuele kostprijs is bepaald.

3.3 Waardering voorraden en agrarische voorradenOp grond van artikel 8 Besluit actuele waarde (BAW) is voor voorraden alleen nog waardering tegenkostprijs, zijnde de verkrijgingsprijs of vervaardigingsprijs mogelijk, met uitzondering van agrarischevoorraden. Met het vervallen van het begrip vervangingswaarde resteert voor agrarische voorraden alsgrondslag van actuele waarde slechts de opbrengstwaarde (artikel 8 BAW).

Pagina 7

4 Wijzigingen met betrekking tot presentatie en toelichting

4.1 Buitengewone baten en lasten vervallen, nieuwe toelichtinguitzonderlijke posten

Het is niet langer toegestaan buitengewone baten en buitengewone lasten op te nemen in dejaarrekening (artikel 2:377 lid 1 letter b BW is daarom vervallen). De modellen van dewinst-en-verliesrekening zijn hierop aangepast. Onder de buitengewone baten en lasten mochteningevolge de RJ bepalingen slechts in zeer uitzonderlijke gevallen bedragen opgenomen worden,bijvoorbeeld kosten van aardbevingen en onteigening. Ook deze kosten zullen als gevolg van de nieuwebepalingen niet langer als buitengewoon mogen worden aangemerkt.Een nieuwe wettelijke bepaling (opgenomen in artikel 2:377 lid 8 BW) bepaalt dat het bedrag en de aardvan de posten van baten en lasten die van uitzonderlijke omvang zijn of in uitzonderlijke matevoorkomen moet worden vermeld en toegelicht.

De wetgever heeft met de term “uitzonderlijk” dezelfde inhoud bedoeld als de RJ term “bijzonder”. Deverplichting een toelichting omtrent uitzonderlijke baten en lasten op te nemen geldt voor allerechtspersonen, ongeacht de grootte met uitzondering van micro-ondernemingen.

4.2 Winst-en-verliesrekeningmodellen G en H vervallenDe winst-en-verliesrekeningmodellen G en H die een horizontale opstelling of scontrovorm betreffenwaarbij de lasten debet en de baten credit worden gepresenteerd werden in de praktijk nauwelijkstoegepast. Deze modellen zijn daarom vervallen (artikel 14 lid 2 Besluit modellen jaarrekening).Ondernemingen, niet zijnde banken, verzekeraars of beleggingsentiteiten kunnen alleen nog gebruikmaken van de winst-en-verliesrekeningmodellen E en F.

4.3 Toelichting: volgorde van posten aanhoudenDe toelichting dient de volgorde van de vermelding van de posten aan te houden (artikel 363 lid 1 BW).Ter verbetering van het inzicht lijkt het wel mogelijk om de belangrijkste zaken vooraan te (blijven)behandelen of de toelichting van verschillende posten te combineren (denk aan actieve en passievebelastinglatenties). De verwachting is dat deze nieuwe bepaling zal leiden tot het gebruik van meerexpliciete verwijzingen.

4.4 Toelichting: opname algemene gegevens omtrent derechtspersoon

In de toelichting moet op grond van een nieuw artikel 2:380b BW algemene informatie omtrent derechtspersoon worden opgenomen. Het gaat om:• naam van de rechtspersoon;• rechtsvorm van de rechtspersoon;• zetel van de rechtspersoon, en• het nummer waaronder de rechtspersoon in het handelsregister is ingeschreven.

Pagina 8

4.5 Vermelding niet in de balans opgenomen verplichtingen en activaEen nieuwe wettelijke verplichting is opgenomen in 2:381 lid 1 BW en vereist de vermelding van:• voorwaardelijke activa (bijvoorbeeld door de rechtspersoon zelf ingediende claim tegen een derde

partij);• voorwaardelijke verplichtingen (bijvoorbeeld een garantieverplichting inhoudende de verplichting tot

het opkomen voor verliezen van derden);• niet-verwerkte verplichtingen (bijvoorbeeld opgelegde boete waarvan het niet waarschijnlijk is dat

deze behoeft te worden betaald).

RJ 252.5 kende deze informatieverplichting al, waardoor deze wetswijziging voor de praktijkvermoedelijk weinig gevolgen zal hebben.

4.6 Bestuurdersbezoldiging: aanvullende vermelding leningen engaranties

Met betrekking tot aan bestuurders verschafte leningen vereiste artikel 2:383 lid 2 BW vermelding van:• de nog openstaande bedragen;• de rentevoet;• de belangrijkste overige bepalingen;• de aflossingen gedurende het jaar.

Aan deze bestaande informatie omtrent leningen en garanties zijn de volgende aanvullende informatie-elementen toegevoegd:• de bedragen die op de leningen of garanties aan bestuurders zijn afgewaardeerd;• de bedragen waarvan werd afgezien (met andere woorden die zijn kwijtgescholden door de

onderneming).

4.7 Overige gegevens: verplaatsing van enkele gegevens naar detoelichting

De volgende informatie wordt niet langer opgenomen onder de overige gegevens maar in de toelichtingvan de jaarrekening (voorgeschreven in artikel 2:380a respectievelijk 2:380c respectievelijk2:380d BW):• de (niet in de balans of winst-en-verliesrekening opgenomen) gebeurtenissen na balansdatum met

belangrijke financiële gevolgen, onder mededeling van de omvang van die gevolgen;• de bestemming van de winst of de verwerking van het verlies, dan wel het voorstel daartoe;• het aantal winstbewijzen en soortgelijke rechten.

De informatie wordt verplaatst en maakt nu uitdrukkelijk onderdeel uit van de jaarrekening en is dusonderworpen aan de accountantscontrole.De volgende informatie-elementen blijven opgenomen als onderdeel van de Overige gegevens:• de controleverklaring of reden waarom deze ontbreekt;• een weergave van de statutaire regeling omtrent de winstbestemming;• een weergave van de statutaire regeling omtrent de bijdrage in een tekort van een coöperatie of

onderlinge waarborgmaatschappij;• een lijst met namen van degenen aan wie een bijzonder statutair zeggenschapsrecht toekomt met

een omschrijving van de aard van dat recht;

Pagina 9

• een opgave van het aantal stemrechtloze aandelen en het aantal aandelen dat geen of slechts eenbeperkt recht geeft tot deling in de winst of reserves van de vennootschap;• een opgave van het bestaan van nevenvestigingen.

5 Wijzigingen met betrekking tot specifieke ondernemingen

5.1 Organisaties van openbaar belang (OOB’s)In artikel 2:398 lid 7 is een definitie van organisaties van openbaar belang (OOB’s) opgenomen. Als OOBgelden de volgende rechtspersonen:• beursgenoteerde ondernemingen;• kredietinstellingen;• verzekeraars;• bij algemene maatregel van bestuur (AmvB) aangewezen ondernemingen vanwege hun omvang of

functie in het maatschappelijk verkeer; een dergelijke AmvB is nog niet gepubliceerd.

Voor OOB’s gelden op basis van de gewijzigde bepalingen in Titel 9 de volgende vrijstellingen niet langer:• op basis van de omvang (artikel 2:398 lid 7 BW). Een OOB moet altijd worden aangemerkt als grote

rechtspersoon;• een OOB mag de winst-en-verliesrekening niet langer op basis van artikel 2:402 BW verkort opnemen

in de enkelvoudige jaarrekening; deze moet dus volledig voldoen aan het Besluit modellenjaarrekening (artikel 2:402 lid 2 BW);

• een OOB die onderdeel is van een groep kan geen gebruik meer maken van het groepsregime (de403-vrijstelling), een OOB zal hierdoor altijd een volledige jaarrekening moeten opmaken enopenbaar maken — er kan niet meer worden volstaan met het deponeren van de jaarrekening van demoedermaatschappij, de aansprakelijkheidsverklaring en instemmingsverklaring (artikel 2:403lid4 BW).

5.2 BeleggingsentiteitenVoor beleggingsentiteiten (beleggingsmaatschappij of maatschappij voor collectieve beleggingen)gelden geen vrijstellingen op basis van omvang, deze dienen altijd te rapporteren als een groteonderneming (artikel 2:398 lid 3 BW).

5.3 ParticipatiemaatschappijenParticipatiemaatschappijen mogen geen gebruik maken van de vrijstellingen voor micro-ondernemingen(artikel 2:398 lid 6 BW).

5.4 Betalingen aan overheden in de winningsindustrieGrote ondernemingen en OOB’s die actief zijn in de winningsindustrie (bijvoorbeeld in de mijnbouw) ofhoutkap van oerbossen dienen de betalingen die zij doen aan overheden in een (geconsolideerd) verslagopenbaar te maken (artikel 2:392a BW). Dit betreft een apart verslag dat losstaat van de jaarrekening ofhet bestuursverslag en dus niet is onderworpen aan accountantscontrole. Een AmvB met naderevoorschriften omtrent de inhoud van dit verslag wordt nog verwacht.

Pagina 10

5.5 VerzekeraarsVoor verzekeraars is een aantal bepalingen toegevoegd aan Afdeling 15. De belangrijkste toevoegingenbetreffen de technische voorzieningen. Die zijn overgenomen uit de toezichtwetgeving. Nieuw is dat inde toelichting van alle verzekeraars (ook als die IFRS toepassen) diverse details uit detoezichtrapportage in de jaarrekening moeten worden opgenomen.

Meer informatieZoals uit deze publicatie blijkt, gaat het om verschillende aanpassingen, die ingrijpende gevolgen kunnenhebben. Indien u over de toepassing van de publicatie of over andere aspecten van dejaarrekeningvoorschriften vragen heeft, kunt u zich wenden tot uw accountant. Hij is gaarne bereid uhierover nader te informeren.

November 2015Directoraat VaktechniekTelefoon: 088-4079934Email: [email protected]

Pagina 11

Recommended