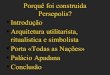

Mobilização de recursos próprios para

o des‐envolvimento

Construção de Estados

responsáveis

Big bang para os seus

investimentos de ajuda

Apropriação e Governação

APD < 50% receitas fiscais

APD > 50% receitas fiscais

Sem dados disponíveis

Fonte: Centro de Desenvolvimento, baseado na pesquisa AEO por país, 2010

Porquê estudar a Mobilização de Recursos Públicos?

0

400

800

1200

1600

2000

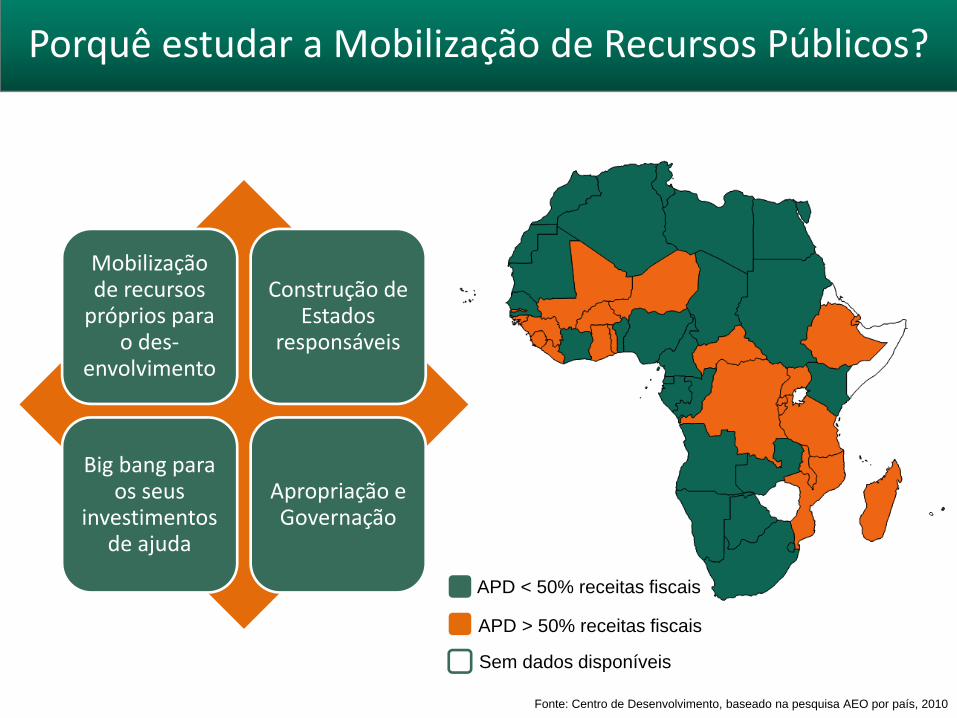

Libya

Equatoria

l Guine

aSeyche

lles

Gabon

Algeria

Angola

Botswana

South Africa

Congo

Mauritius

Nam

ibia

Swaziland

Tunisia

Cape

Verde

Morocco

AFRICA

N AVE

RAGE

Nigeria

Egypt

Lesotho

Sudan

Chad

Djibou

tiZambia

Sene

gal

Cameroo

nKe

nya

Mauritania

Côte d'Ivoire

São Tomé & Prin

cipe

AFRICA

N M

EDIAN

Benin

Ghana**

Comoros**

Mali

Gam

bia

Togo

Burkina Faso

Tanzania

Guine

aUgand

aMozam

biqu

eRw

anda

Madagascar

Libe

riaMalaw

i*Ce

ntral A

fr. R

ep.

Niger

Ethiop

iaSierra Leo

neCo

ngo De

m. R

ep.

Guine

a‐Bissau

Burund

i

USD

Tax revenue per capita

ODA per capita

Mediano

Média

Fonte: Centro de Desenvolvimento, baseado na pesquisa AEO por país, 2010

A receita fiscal e a ajuda externa não se substituem

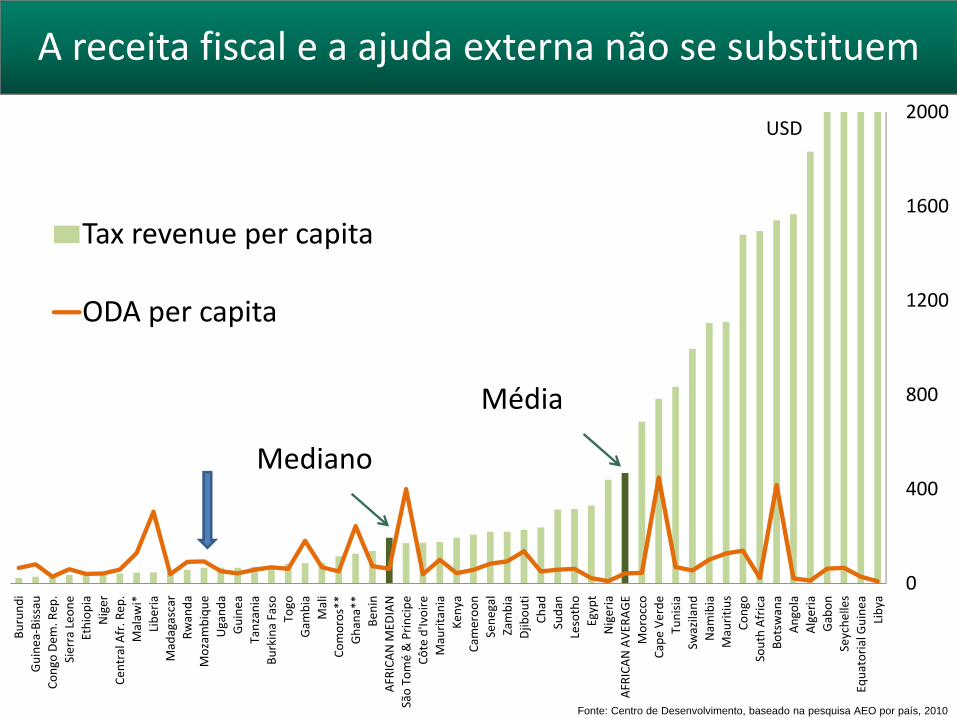

0

500

1000

1500

2000

2500

3000

3500

1996 1998 2000 2002 2004 2006

USD per Capita

Average tax collection per capita in Africa

Upper Middle Income Lower Middle Income Lower IncomeFonte: Centro de Desenvolvimento, baseado na pesquisa AEO por país, 2009

10

15

20

25

30

35

40

1996 1998 2000 2002 2004 2006

% GDPTaxes as a share of GDP in Africa

≈ USD 3000

≈ USD 500

≈ USD 70

2007 2007

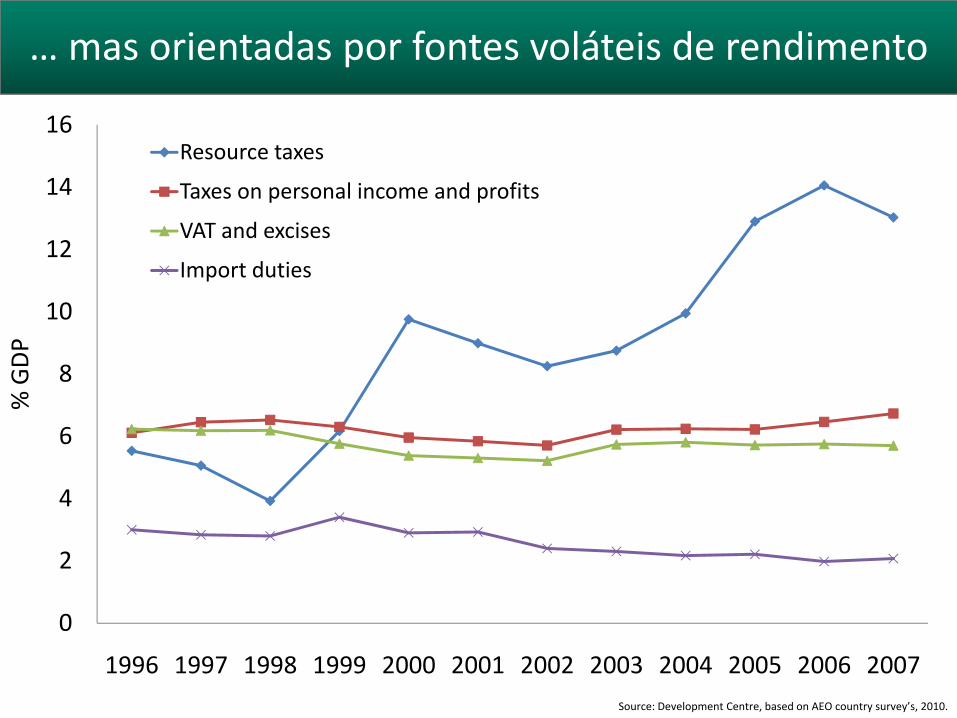

Tendências positivas face aos níveis de rendimento…

Source: Development Centre, based on AEO country survey’s, 2010.

0

2

4

6

8

10

12

14

16

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

% GDP

Resource taxes

Taxes on personal income and profits

VAT and excises

Import duties

… mas orientadas por fontes voláteis de rendimento

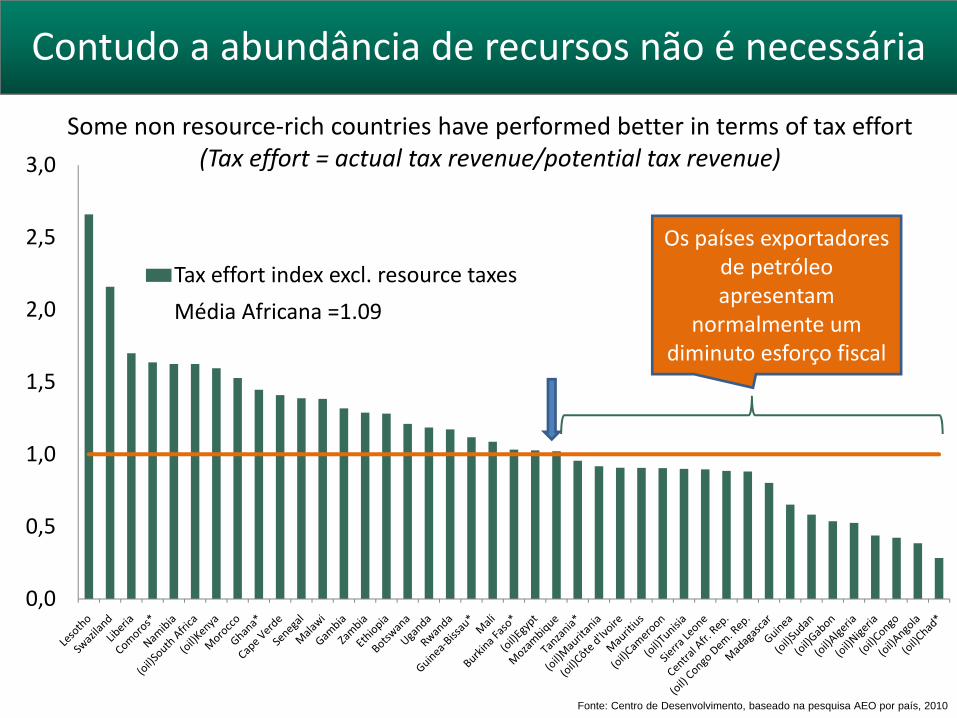

Some non resource‐rich countries have performed better in terms of tax effort (Tax effort = actual tax revenue/potential tax revenue)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Tax effort index excl. resource taxes

Fonte: Centro de Desenvolvimento, baseado na pesquisa AEO por país, 2010

Os países exportadores de petróleo apresentam

normalmente um diminuto esforço fiscal

Média Africana =1.09

Contudo a abundância de recursos não é necessária

Source: Centre de Développement, sur la base des notes pays des Perspectives économiques en Afrique, 2010.

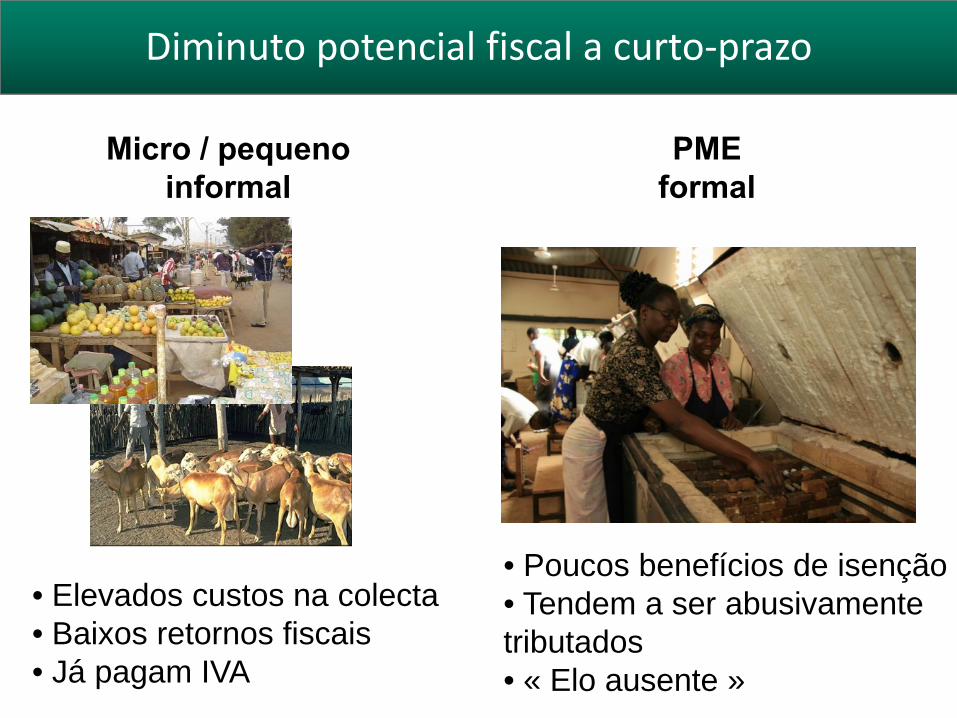

1. Capacidade InadequadaQuadro de pessoal reduzido, baixa

remuneração, IT, governação …

2. Reduzida legitimidade fiscalSaúde, infra-estrutura, educação …

3. Reduzida base tributáriaSector Informal = cerca de 75%

4. Desequilibrado pacote fiscalAlguns sobretraxados, outros subtaxados

Quatro desafios para os decisores políticos Africanos em matéria fiscal

• Elevados custos na colecta• Baixos retornos fiscais• Já pagam IVA

PME formal

Micro / pequeno informal

• Poucos benefícios de isenção• Tendem a ser abusivamente tributados• « Elo ausente »

Diminuto potencial fiscal a curto‐prazo

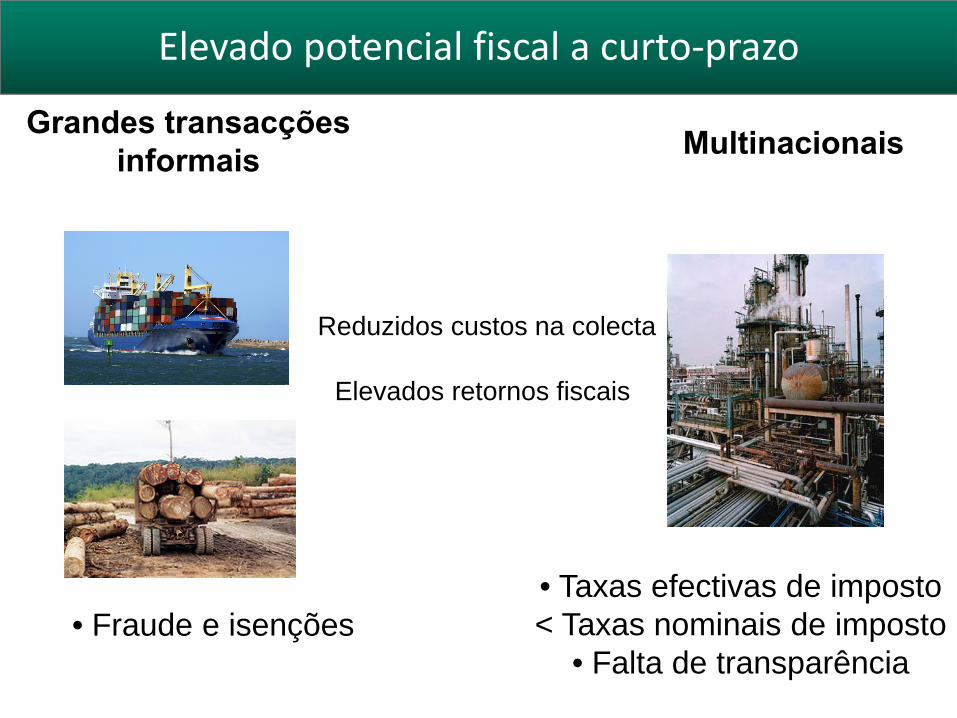

Multinacionais

• Fraude e isenções• Taxas efectivas de imposto < Taxas nominais de imposto

• Falta de transparência

Grandes transacções informais

Reduzidos custos na colecta

Elevados retornos fiscais

Elevado potencial fiscal a curto‐prazo

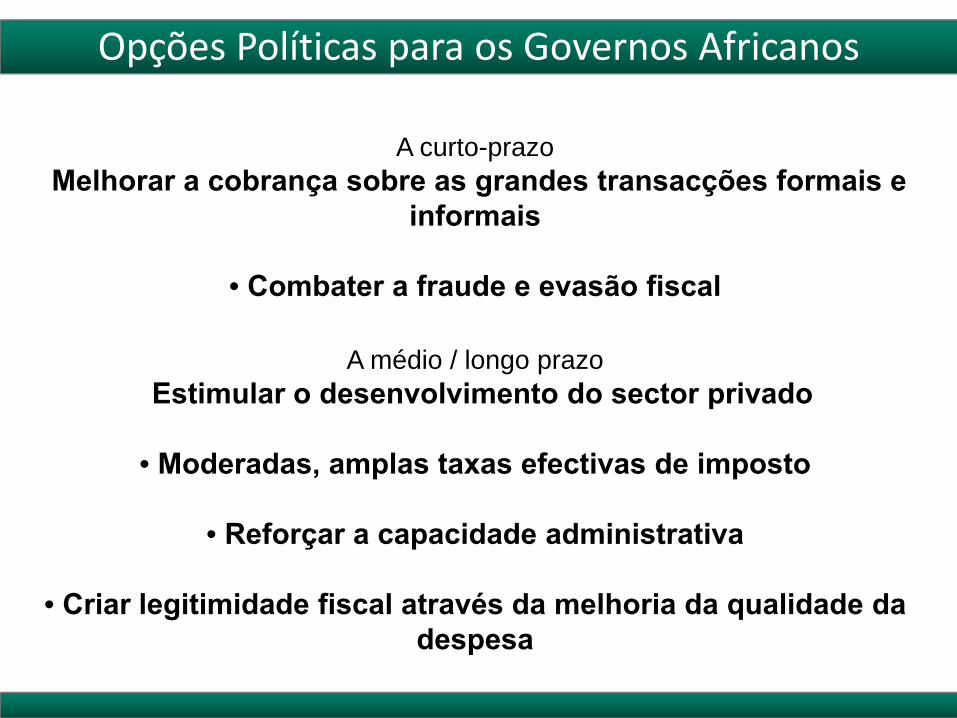

A médio / longo prazoEstimular o desenvolvimento do sector privado

• Moderadas, amplas taxas efectivas de imposto

• Reforçar a capacidade administrativa

• Criar legitimidade fiscal através da melhoria da qualidade da despesa

A curto-prazoMelhorar a cobrança sobre as grandes transacções formais e

informais

• Combater a fraude e evasão fiscal

Opções Políticas para os Governos Africanos

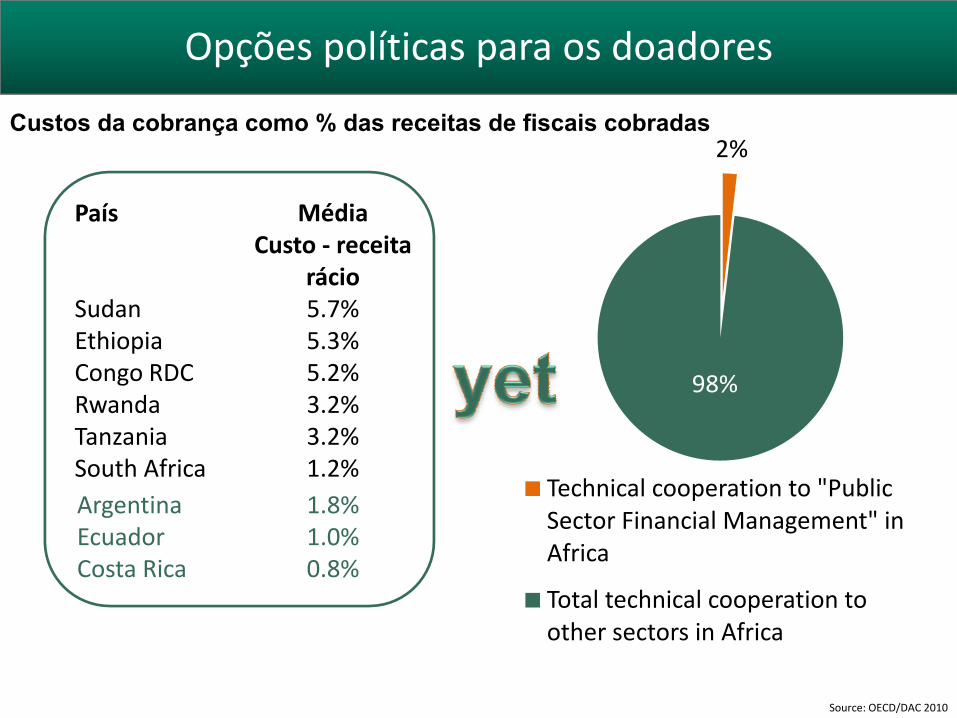

2%

98%

Technical cooperation to "Public Sector Financial Management" in Africa

Total technical cooperation to other sectors in Africa

Source: OECD/DAC 2010

País Média Custo ‐ receita

rácioSudan 5.7%Ethiopia 5.3%Congo RDC 5.2%Rwanda 3.2%Tanzania 3.2%South Africa 1.2%ArgentinaEcuadorCosta Rica

1.8%1.0%0.8%

Custos da cobrança como % das receitas de fiscais cobradas

Opções políticas para os doadores

MUDAR AS REGRAS

GLOBAIS DO JOGO

Multinacionais reportarem país-a-

país…

Lidar com abuso nos preços de transferência

pelas multinacionais Participação no Diálogo Fiscal Internacional

Iniciativas regionais: Fórum Africano de Administração Fiscal

Local Internacional

Opções políticas para o G20 e para a comunidade internacional

UNECA

Obrigado

www.AfricanEconomicOutlook.org

PARCEIROS NA PREPARAÇÃO DO AEO

UNECA

Rede de Peritos Think Tanks Africanos, estatísticos, etc.

Financiadores

Edição 2011

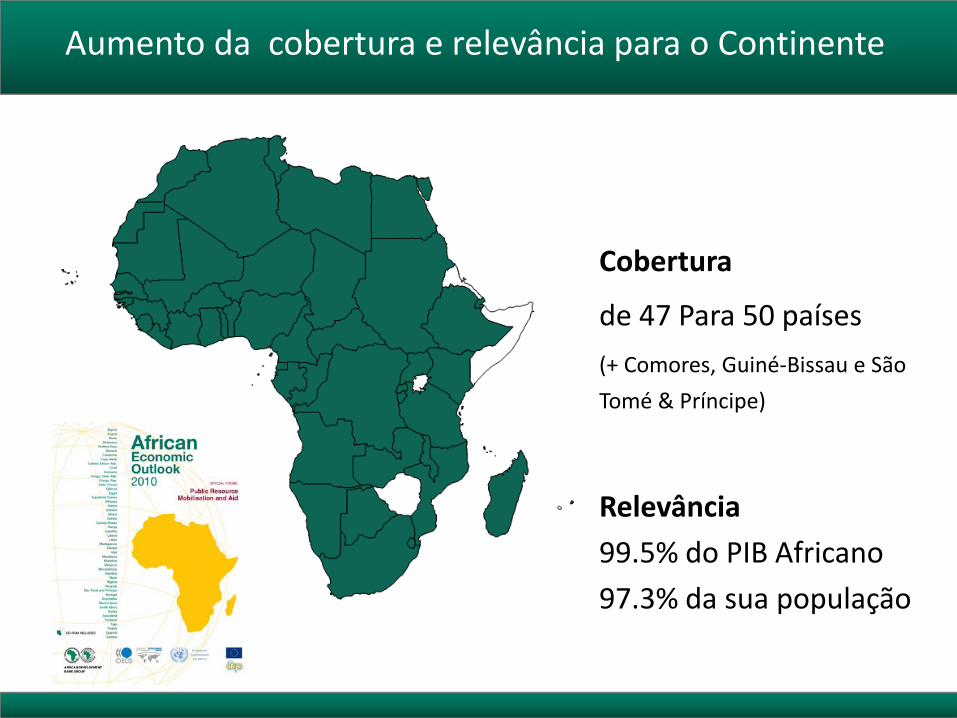

Aumento da cobertura e relevância para o Continente

Cobertura

de 47 Para 50 países (+ Comores, Guiné‐Bissau e São Tomé & Príncipe)

Relevância99.5% do PIB Africano 97.3% da sua população

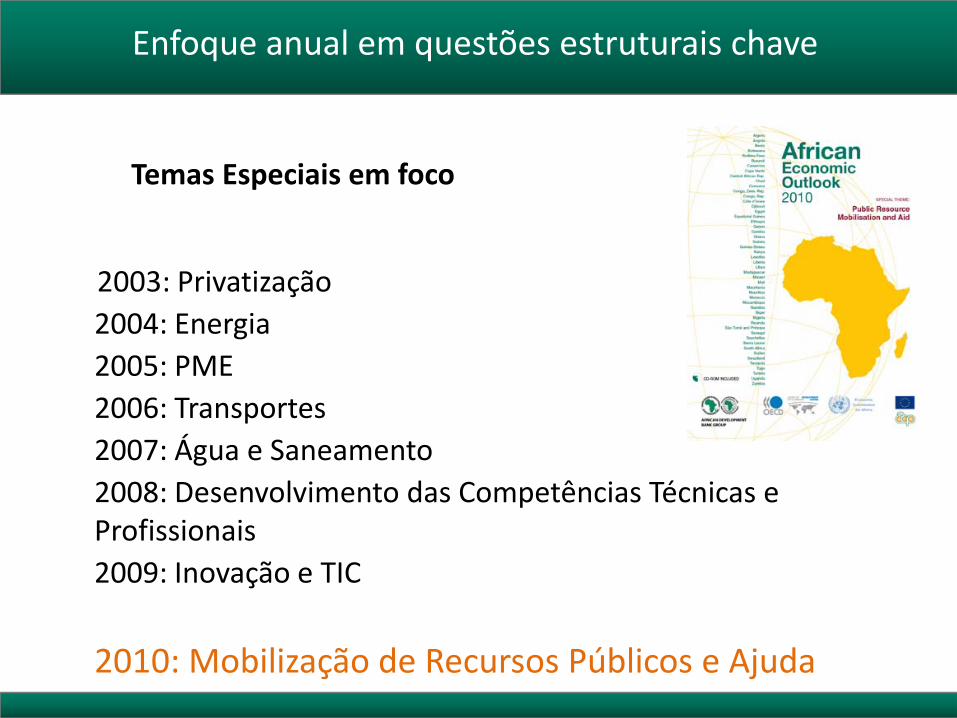

Enfoque anual em questões estruturais chave

Temas Especiais em foco

2003: Privatização2004: Energia2005: PME2006: Transportes2007: Água e Saneamento2008: Desenvolvimento das Competências Técnicas e Profissionais2009: Inovação e TIC

2010: Mobilização de Recursos Públicos e Ajuda

0

1

2

3

4

5

6

7

8

9

10

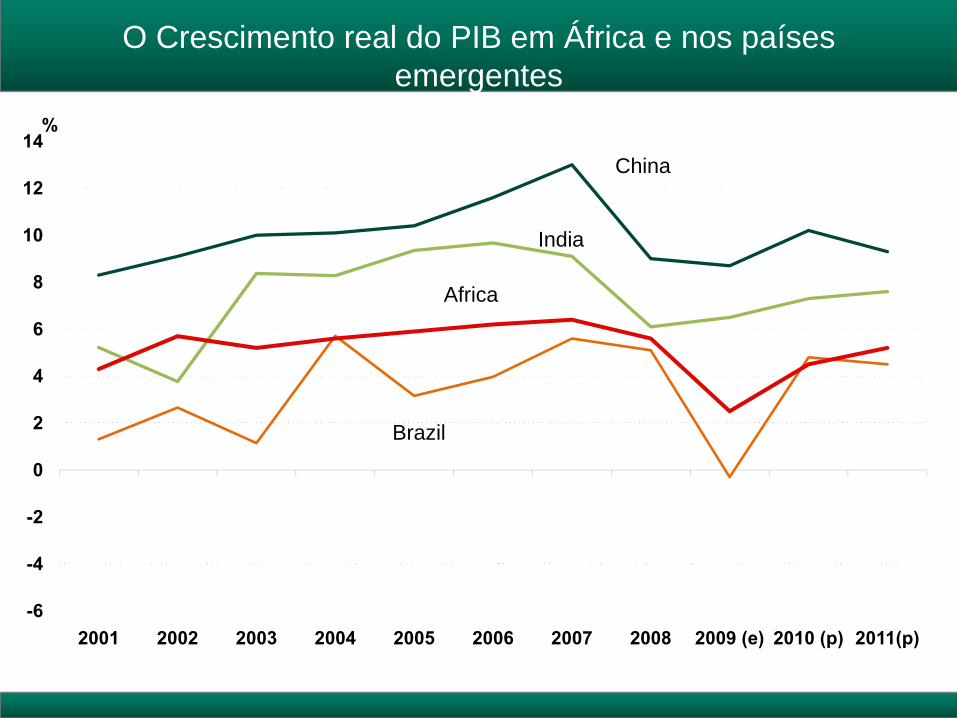

2001 2002 2003 2004 2005 2006 2007 2008 2009 (e) 2010 (p) 2011(p)

%Real GDP growth (%) in Africa

O panorama é bastante positivo...

+ 4.5% in 2010

+ 5.2% in 2011

ODA (not declined)O Crescimento real do PIB em África e nos países emergentes

-6

-4

-2

0

2

4

6

8

10

12

14

2001 2002 2003 2004 2005 2006 2007 2008 2009 (e) 2010 (p) 2011(p)

%

China

India

Africa

Brazil

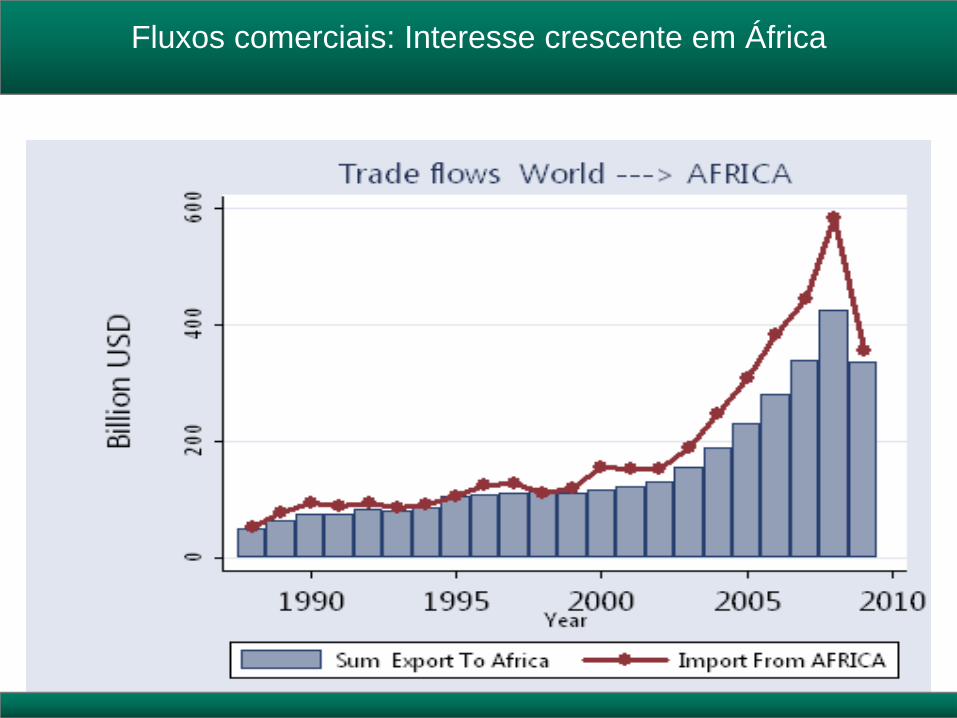

Fluxos comerciais: Interesse crescente em África

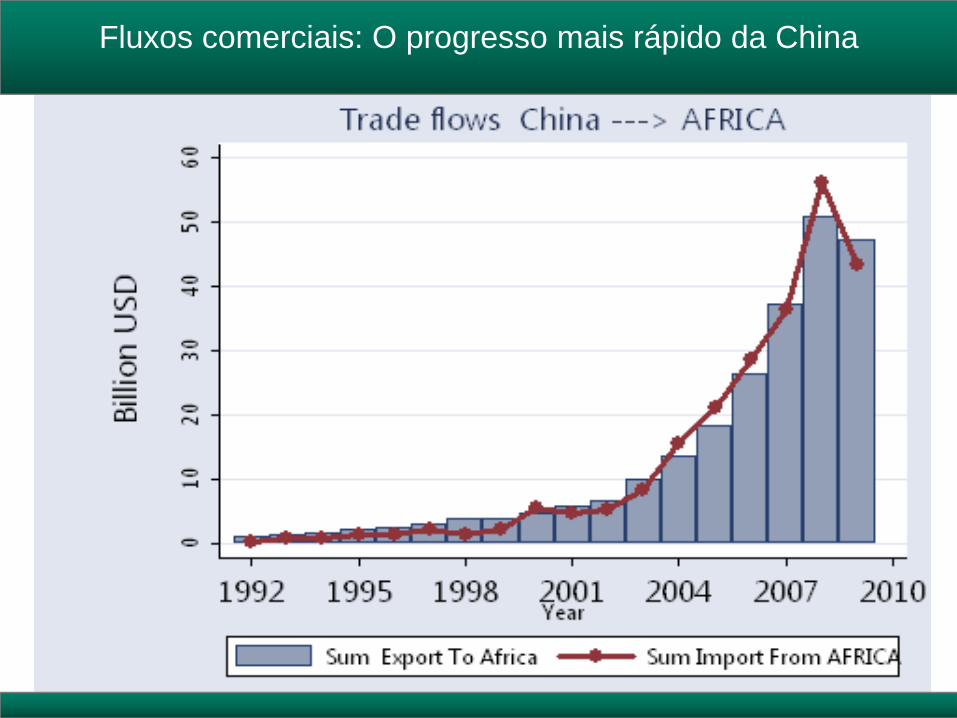

… more rapid progress of ChinaFluxos comerciais: O progresso mais rápido da China

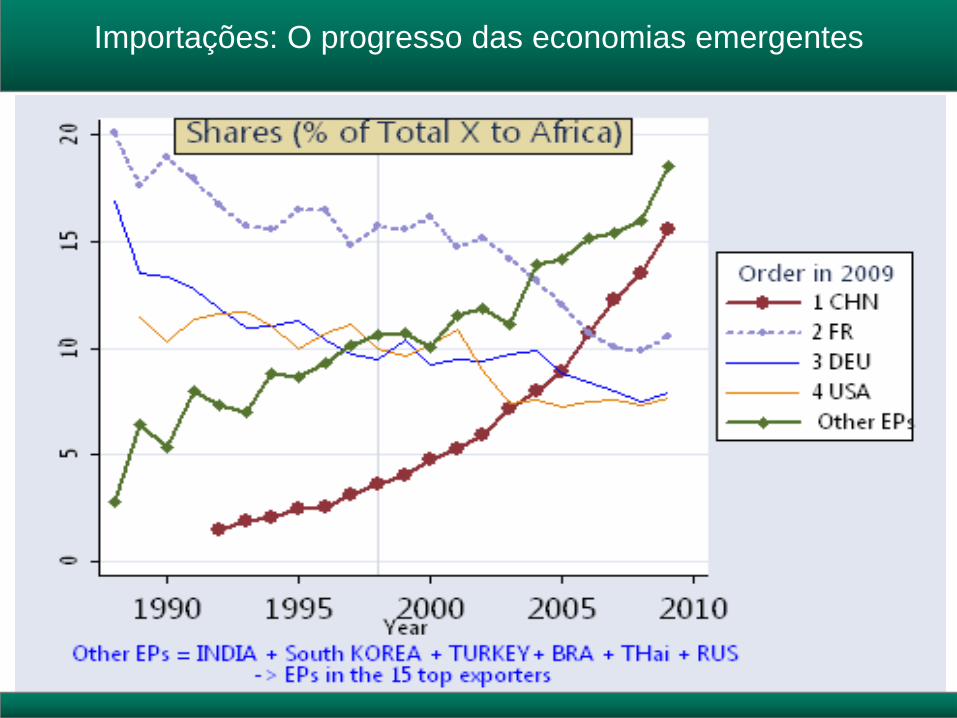

Importações: O progresso das economias emergentes

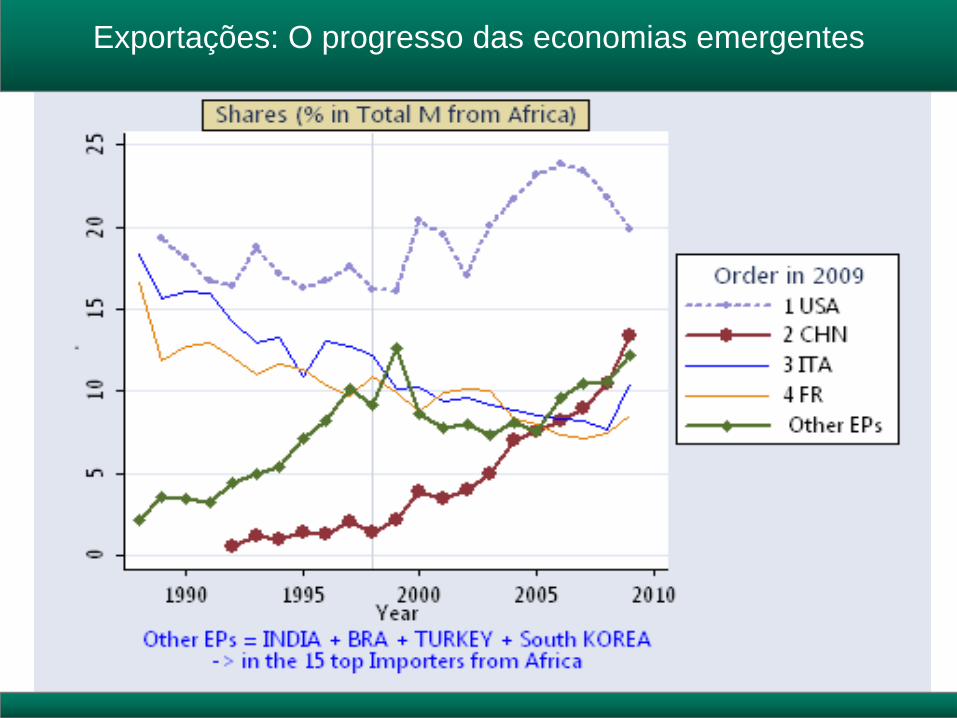

Exportações: O progresso das economias emergentes

Melhoria do volume e preços das matérias‐primas

As tendências de crescimento mantém‐se em grande parte relacionadas com o comércio...

World trade (volume)

Africa exports (volume)

-15

-10

-5

0

5

10

15

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Taxas de Crescimento

Petróleo e Ouro

Cobre e Alumínio

Arroz, Trigo e Milho

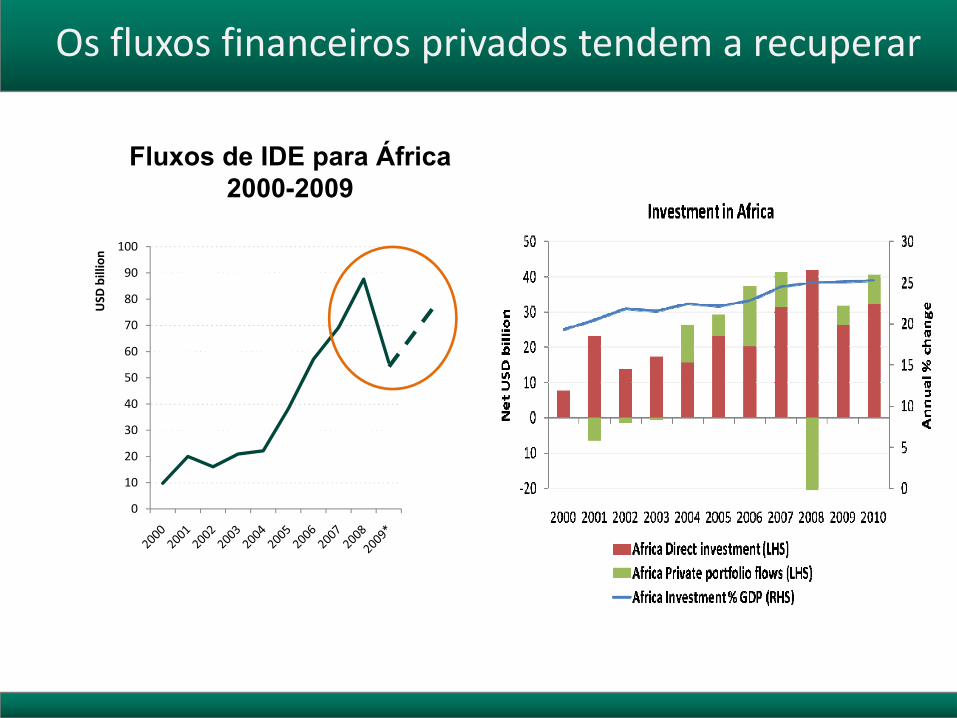

Os fluxos financeiros privados tendem a recuperar

Fluxos de IDE para África2000-2009

0

10

20

30

40

50

60

70

80

90

100

USD

billion

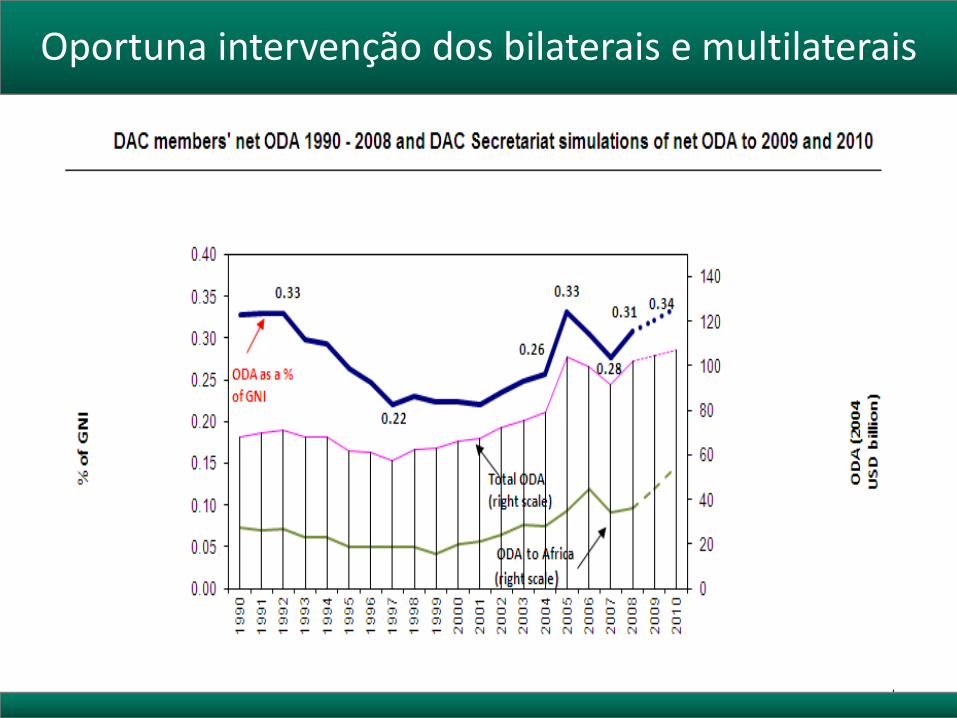

ODA (not declined)Supportive aid flowsOportuna intervenção dos bilaterais e multilaterais

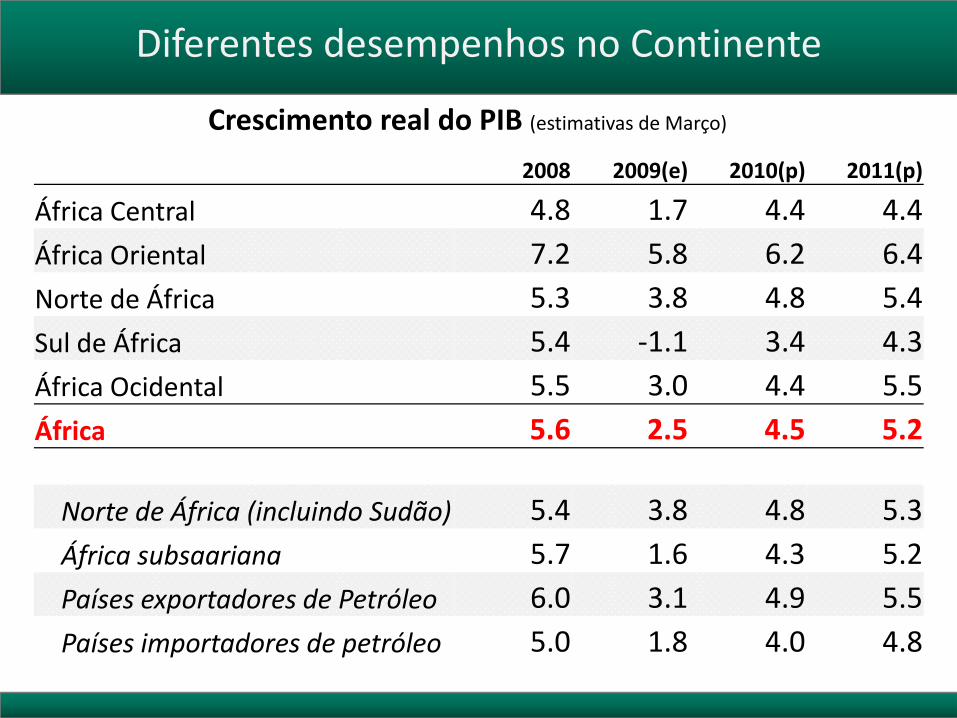

Crescimento real do PIB (estimativas de Março)

Diferentes desempenhos no Continente

2008 2009(e) 2010(p) 2011(p)

África Central 4.8 1.7 4.4 4.4 África Oriental 7.2 5.8 6.2 6.4 Norte de África 5.3 3.8 4.8 5.4 Sul de África 5.4 ‐1.1 3.4 4.3 África Ocidental 5.5 3.0 4.4 5.5 África 5.6 2.5 4.5 5.2

Norte de África (incluindo Sudão) 5.4 3.8 4.8 5.3África subsaariana 5.7 1.6 4.3 5.2Países exportadores de Petróleo 6.0 3.1 4.9 5.5Países importadores de petróleo 5.0 1.8 4.0 4.8

-8 -6 -4 -2 0

Seychelles

Madagascar

Botswana

Niger

Namibia

Mauritania

Chad

Angola

Gabon

South Africa

Equatorial Guinea

%

Resource rich

11 países viram em 2009 o seu PIB per capita descer 2 ou mais pontos percentuais

Enquanto que alguns países viram um crescimento negativo…

Key Vulnerability

Factors

Oil

MineralsPolitical Crises

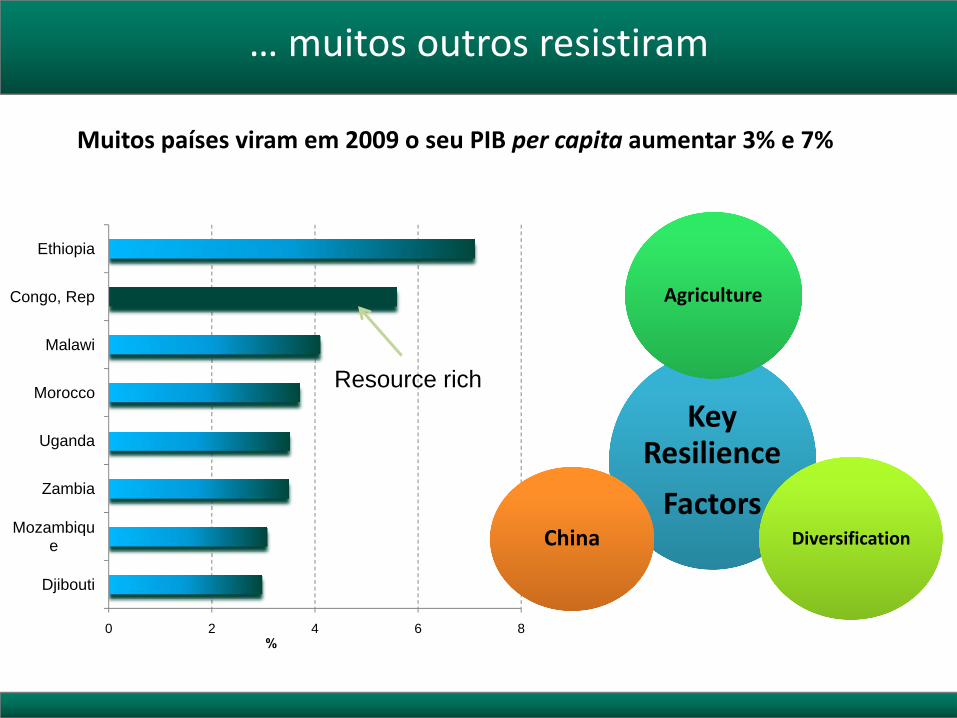

0 2 4 6 8

Djibouti

Mozambique

Zambia

Uganda

Morocco

Malawi

Congo, Rep

Ethiopia

%

Resource rich

… muitos outros resistiram

Muitos países viram em 2009 o seu PIB per capita aumentar 3% e 7%

Key ResilienceFactors

Agriculture

DiversificationChina

Políticas Económicas fundamentais para recuperar

Equilíbrio macroeconómico deteriorou‐se em 2009, mas espera‐se uma melhoria a médio‐prazo

‐6‐4‐202468

2001 2002 2003 2004 2005 2006 2007 2008 2009 (e)

2010 (p)

2011 (p)

Saldo da Conta Corrente

Saldo Fiscal

% do PIB

0

2

4

6

8

10

12

2001 2002 2003 2004 2005 2006 2007 20082009 (e)2010 (p)2011 (p)

Inflation

%

0

10

20

30

40

50

60

70

80

90

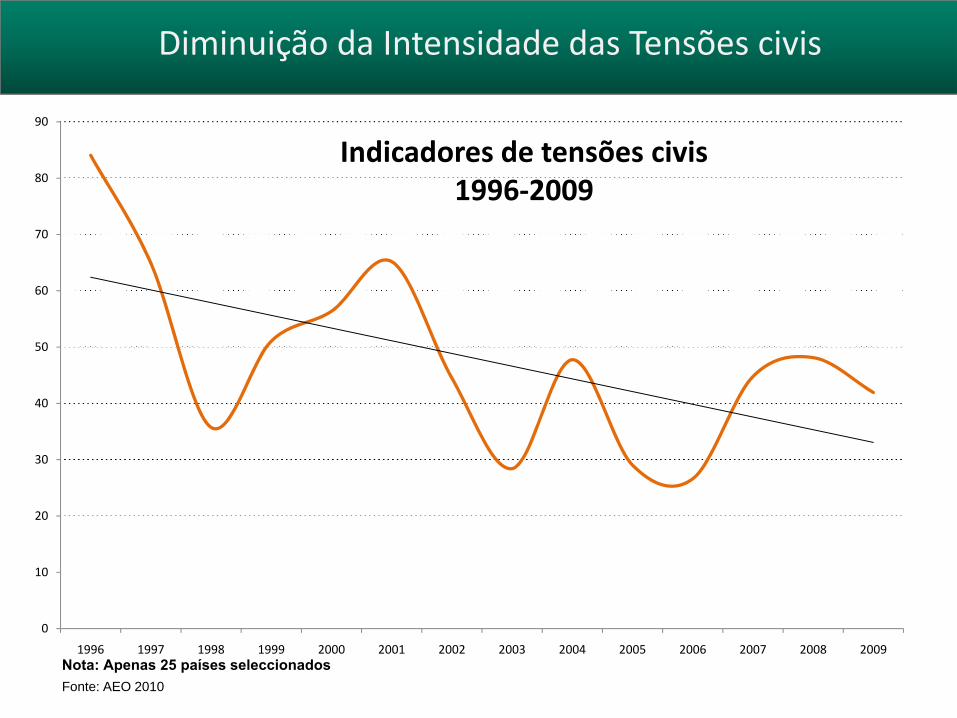

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Diminuição da Intensidade das Tensões civis

Fonte: AEO 2010

Indicadores de tensões civis1996‐2009

Nota: Apenas 25 países seleccionados

0246810121416

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

1. Recuperação global?

2. Estratégias de saída

3. Nova subida dos preços dos alimentos novas tensões sociais?

4. As matérias‐primas impulsionaram o crescimento = mais especialização e volatilidade do crescimento

Principais riscos

0

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Food Price Index Meat Price Index Dairy Price IndexCereals Price Index Oils Price Index Sugar Price Index

Índices Anuais dos Preços dos Alimentos(2002‐04=100)

Índice de Diversificação

Resolver os problemas estruturais que existiam antes da crise mundial e limitar o potencial de crescimento endógeno sustentado, em especial com relação à: – Diversificação de produtos e de parceiros– Agricultura

Para combater as desigualdades e a pobreza

Mais do que recuperar da crise

Recommended