BC8

Informeseguimiento

31/12/16 A 31/12/17

RENTA 4 BOLSA FI

RENTA 4BOLSAFI

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 2/14

Renta 4 Bolsa FI +16,8% en 2017

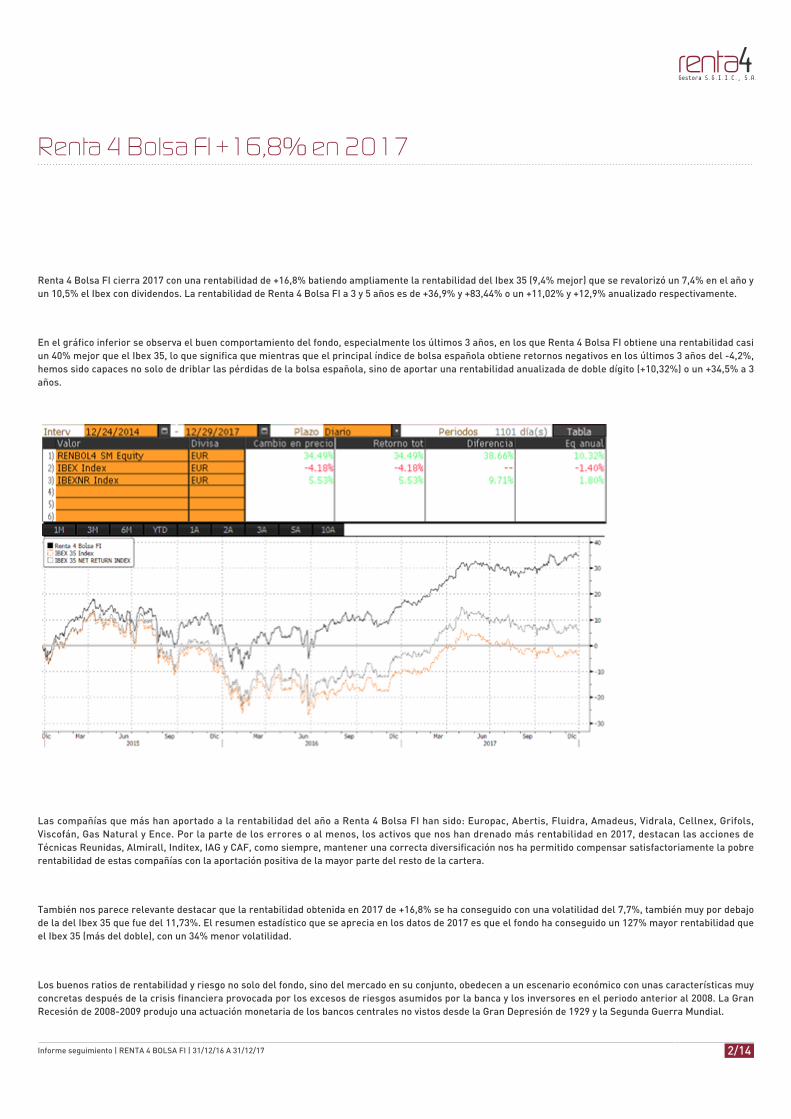

Renta 4 Bolsa FI cierra 2017 con una rentabilidad de +16,8% batiendo ampliamente la rentabilidad del Ibex 35 (9,4% mejor) que se revalorizó un 7,4% en el año yun 10,5% el Ibex con dividendos. La rentabilidad de Renta 4 Bolsa FI a 3 y 5 años es de +36,9% y +83,44% o un +11,02% y +12,9% anualizado respectivamente.

En el gráfico inferior se observa el buen comportamiento del fondo, especialmente los últimos 3 años, en los que Renta 4 Bolsa FI obtiene una rentabilidad casiun 40% mejor que el Ibex 35, lo que significa que mientras que el principal índice de bolsa española obtiene retornos negativos en los últimos 3 años del -4,2%,hemos sido capaces no solo de driblar las pérdidas de la bolsa española, sino de aportar una rentabilidad anualizada de doble dígito (+10,32%) o un +34,5% a 3años.

Las compañías que más han aportado a la rentabilidad del año a Renta 4 Bolsa FI han sido: Europac, Abertis, Fluidra, Amadeus, Vidrala, Cellnex, Grifols,Viscofán, Gas Natural y Ence. Por la parte de los errores o al menos, los activos que nos han drenado más rentabilidad en 2017, destacan las acciones deTécnicas Reunidas, Almirall, Inditex, IAG y CAF, como siempre, mantener una correcta diversificación nos ha permitido compensar satisfactoriamente la pobrerentabilidad de estas compañías con la aportación positiva de la mayor parte del resto de la cartera.

También nos parece relevante destacar que la rentabilidad obtenida en 2017 de +16,8% se ha conseguido con una volatilidad del 7,7%, también muy por debajode la del Ibex 35 que fue del 11,73%. El resumen estadístico que se aprecia en los datos de 2017 es que el fondo ha conseguido un 127% mayor rentabilidad queel Ibex 35 (más del doble), con un 34% menor volatilidad.

Los buenos ratios de rentabilidad y riesgo no solo del fondo, sino del mercado en su conjunto, obedecen a un escenario económico con unas características muyconcretas después de la crisis financiera provocada por los excesos de riesgos asumidos por la banca y los inversores en el periodo anterior al 2008. La GranRecesión de 2008-2009 produjo una actuación monetaria de los bancos centrales no vistos desde la Gran Depresión de 1929 y la Segunda Guerra Mundial.

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 3/14

La baja inflación a nivel global, incluso con episodios de deflación por la caída del precio de las materias desde 2014 hasta principios de 2016, ha seguidoalimentando las ansias de los bancos centrales por incrementar los estímulos monetarios en forma no solo de tipos de interés 0%, si no en Quantitative Easing,es decir, compras de bonos en los mercados de capitales para seguir inyectando más liquidez expandiendo los balances de los bancos centrales a niveles nuncavistos en la historia. El efecto ha vuelto a ser subidas del precio de los activos financieros en los que la búsqueda de rentabilidad (search for yield) ha hecho quesiguiesen revalorizándose los bonos y también la renta variable considerada bond proxies, es decir, aquellas empresas con dividendos estables o crecientes yelevados ingresos recurrentes y visibles. Las compañías defensivas que solemos tener en la cartera del fondo se han visto favorecidas por esta búsqueda dedividendo y nos han aportado una rentabilidad elevada no solo por la mejora de los beneficios de estas compañías si no por el re-rating de sus valoraciones.

Por último, el crecimiento macroeconómico global se ha mantenido muy estable y creciente los últimos años incluso acelerándose a niveles cercanos al 4%como este 2017, y que se espera que se mantenga en 2018. Cuando el PIB mundial crece a estas tasas, es muy difícil no conseguir una cartera de empresas queno hagan crecer su beneficio a doble dígito, y si los beneficios crecen la correlación con la cotización de las empresas es muy alta y también tienden arevalorizarse al ritmo que lo hacen sus beneficios. El fondo tiene principalmente exposición a compañías multinacionales que se han visto favorecidas por elentorno de crecimiento económico global.

Hasta aquí, la explicación del pasado más reciente de la rentabilidad del fondo. Lo difícil viene ahora cuando tenemos que prever lo que puede suceder a partirde este momento y gestionar con las nuevas premisas y expectativas que tenemos de los mercados financieros.

Estamos ante uno de los mayores mercados alcistas (especialmente en EEUU) tanto de renta fija como de renta variable de la historia. Es evidente que elescenario de crecimiento equilibrado (baja inflación y por tanto bajos tipos de interés), de mantenerse debería inducir una continuidad de la bonanza económicay la mejora de las variables tanto macroeconómicas como empresariales. Pero cuando tenemos un mercado alcista en todos los activos y vivimos “en el mejorde los mundos” con bajos niveles de percepción de riesgos, cierta complacencia y reducciones de la aversión al riesgo, suele ser preámbulo de algunacorrección que nos recuerde a los inversores que en los mercados financieros no todo vale.

Los que nos regimos por el análisis fundamental vemos con inquietud las valoraciones de algunos activos financieros (renta fija soberana, renta fija corporativay determinados sectores de renta variable). Cierto es, que si se cumplen las expectativas de crecimiento e inflación, los mercados deberían mantener sutendencia positiva y de apreciación, pero es difícil que se mantenga el mismo ritmo de aceleración en la mejora de las variables económicas.

Vemos 3 posibles escenarios para los próximos años:

El escenario más probable se explica por una inflación que se mantiene baja y el crecimiento del PIB mundial permanece por encima del 3%-3,5. En este1.caso, los retornos de renta fija serán bajos pero positivos y las revalorizaciones de las bolsas deberían estar en línea con el crecimiento de los beneficiosempresariales (+8%/+10%). La volatilidad seguirá baja hasta que el ciclo económico expansivo llegue a madurez total y tengamos la próxima recesión, peroésta puede tardar en llegar.Incremento de la inflación hacia niveles preocupantes que hagan que los bancos centrales se apresuren a subir los tipos de interés y provoque una fuerte2.caída del precio de los bonos y posteriormente también de la renta variable por contagio y repercusión de las valoraciones en un escenario de mayores tiposde interés. La volatilidad en este caso debería incrementar significativamente en todo tipo de activos financieros.Aunque poco probable, si tuviésemos una recesión en los próximos meses las bolsas corregirían anticipando la caída de los beneficios empresariales, los3.bancos centrales no subirían tipos e incluso la renta fija de mayor calidad crediticia podrían seguir su apreciación. Los bonos high yield o bonos de peorcalidad crediticia sufrirían mucho en precio (subirían las rentabilidades o tires) al incrementar la probabilidad de default en este tipo de emisiones.

Para 2018 esperamos un escenario parecido en un primer momento aunque con evidentes mayores riesgos que en 2017 por la madurez del ciclo en el que nosencontramos a nivel macroeconómico y empresarial, y por las valoraciones de los mercados de capitales que dejan poco margen de error al resultadoeconómico de los próximos meses.

A 13x PER’18e; >4% rentabilidad por dividendo y 1,4x P/VC, las empresas españolas deberían aportarnos una rentabilidad de doble dígito al finalizar el año, esdecir, la rentabilidad esperada coincide con el crecimiento de los beneficios esperados. Aunque la bolsa española no esté tan barata como lo estaba hace unosaños, deja suficiente recorrido para que, si la economía mundial sigue su curso, volvamos a tener un año de rentabilidades atractivas.

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 4/14

TEXTO DE LA GESTORA VISIÓN RESUMEN 2017

El 2017 ha sido un año positivo para la renta variable. El MSCI mundial se ha revalorizado un 21,6% en dólares en el año, destacando Estados Unidos (S&P+20% en divisa local, +5% en euros, Nasdaq +30%). Mientras tanto, el Eurostoxx 50 se ha conformado con un avance del 6,5% (si bien en su mejor momentollegó a acumular ganancias de más del 15%), y el Ibex 35 un 7,4%, con un peor comportamiento relativo en la última parte del año con motivo de la mayorincertidumbre política en nuestro país. A destacar el gran comportamiento de las bolsas emergentes (MSCI de emergentes +34,3%).

Son varios los apoyos que han propiciado la positiva evolución de las bolsas en 2017: Entre ellos, la positiva evolución del ciclo económico, los resultadosempresariales y movimientos corporativos, el mantenimiento de políticas monetarias expansivas ante la inflación contenida (políticas monetarias quepresionan la rentabilidad en otras alternativas de inversión) y la neutralización de riesgos políticos en Europa (Holanda, Francia, Alemania). Por sectores, enEuropa, el mejor comportamiento se ha observado en tecnología, industriales y servicios financieros. El peor, en telecomunicaciones, media y retail. En el casode Estados Unidos, con un dólar débil apoyando su economía, expectativas crecientes de reforma fiscal y una FED bastante “dovish”, el S&P500 ha tenido unaño muy positivo, con rentabilidad elevada sin apenas volatilidad (la mayor caída del año en el S&P500 has sido del -3%, la menor caída desde 1995). La elevadaliquidez suministrada por los bancos centrales ha mantenido la volatilidad en mínimos históricos, y ni siquiera los riesgos geopolíticos (Corea del Norte, OrienteMedio) han sido capaces de incrementarla.

El FMI estima que los países desarrollados crecerán en 2017 un 2,1%, frente al 1,6% de 2016. Esta fortaleza responde a algunos patrones bastantegeneralizados, como el buen comportamiento de la demanda interna, ayudada por el ritmo elevado de creación de empleo. Asimismo, a medida que larecuperación global se ha ido extendiendo a un número más elevado de países, la demanda externa ha contribuido de manera positiva. En este contexto, el granausente de la recuperación ha seguido siendo la inflación. La lentitud con la que se está observando la aceleración de los salarios, así como unas tasas decrecimiento relativamente bajas cuando se comparan con otros periodos de recuperación económica explicaría la ausencia de repunte de la inflación. 2017también ha sido un año positivo en términos macroeconómicos para las regiones emergentes. La recuperación económica se ha confirmado y ninguno de losBRICS se encuentra en recesión. Además, algunas de las debilidades estructurales que presentaban algunos países, como la elevada inflación, han empezado areducirse de forma generalizada.

Respecto a la renta fija, durante el año hemos asistido a una elevada volatilidad, tanto en renta fija pública como privada. En el área euro, el bono a 10 años deAlemania marcaba mínimos anuales en abril en 0,15% desde donde repuntaba hasta máximos en 0,60% tras la reunión del BCE en Sintra. En esta reunión eloptimismo mostrado por Draghi, que mencionaba que el área euro avanzaba hacia un escenario reflacionista, provocaba un intenso repunte de las curvas dedeuda y el adelantamiento de las expectativas de subida para el tipo. Los diferenciales de España e Italia, ceden en torno a 10pb en el 2017 y se sitúan,actualmente, en los 103 y 150pb, a pesar de que se han visto levemente perjudicados por la incertidumbre política registrada en la última parte del año. Hadestacado el comportamiento de Portugal, donde el diferencial frente a Alemania se reduce más de 200pb hasta los 140 pb como consecuencia de la mejora delas perspectivas económicas y corrección de desequilibrios, que han llevado a que dos de las tres principales agencias de calificación hayan revisado el rating alalza hasta situarlo en grado de inversión.

En EEUU, la victoria de Trump en noviembre de 2016 daba paso al denominado “Trump Trade” y el tipo a 10a en EEUU repuntaba hasta cotizar en el 2,60% enmarzo de 2017 (máximos desde

2014). Tras un año de dudas sobre la capacidad de Trump para implementar su programa electoral, la firma en diciembre de la reforma fiscal y el entorno decoyuntura positiva ha provocado un repunte de los tipos estadounidenses a largo hasta el 2,49%.

En renta fija privada EUR ha continuado la cesión de diferenciales. El crédito de grado de inversión cede 30pb en el año y 80pb el crédito de grado especulativo.En la última parte del año estas cesiones se han intensificado después de que el BCE anunciase que las compras de deuda corporativa seguirían siendoelevadas a pesar de la reducción en el ritmo total de compras de activos de los 60.000 millones a los 30.000 millones mensuales.

Dentro de las materias primas, destaca el comportamiento del crudo, +17% en el año pero con una ganancia acumulada de casi +50% desde los mínimos 2017 y+140% desde marzo 2016 (cuando llegó a caer hasta niveles de 27 USD/b). Esta recuperación del precio del crudo ha sido posible gracias al buencomportamiento de la demanda (apoyada en un ciclo económico al alza y sincronizado en la mayor parte del mundo) y a la contención de la oferta, habiéndoseextendido los recortes de producción (-1,8 mln b/día) al conjunto de 2018.

En el mercado de divisas, el dólar ha tenido su peor comportamiento de los últimos 14 años, con una caída frente al euro de casi el 15% y un descenso frente alresto de divisas de referencia (el llamado dólar index) cercana al 10%. Factores a tener en cuenta en esta evolución son: 1) la mayor sorpresa positiva encrecimiento europeo vs americano, 2) la reducción del riesgo político en la Eurozona tras los resultados electorales 2017 que evitan el éxito de las opciones

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 5/14

más populistas y 3) el fuerte superávit por cuenta corriente de la Eurozona vs déficit en Estados Unidos. Esto ha podido explicar, al menos en parte, el desigualcomportamiento entre las Bolsas americanas y europeas, y explica también el repunte de las materias primas, con el petróleo (WTI) por encima de los 60dólares barril al cierre del año y con el oro por encima de 1.300 dólares.

Por otro lado, la libra británica se ha depreciado más de un 3% frente al EUR a pesar de la subida de tipos del BoE. La depreciación se debe a la incertidumbresobre las negociaciones del Brexit y la revisión a la baja de la senda de subidas del tipo de intervención en el medio plazo. Las divisas emergentes hanevolucionado de manera favorable, al igual que el resto de activos de estos países, registrando una apreciación media del 5% frente al dólar en 2017. Sólo lasdivisas de países especialmente vulnerables, como el peso argentino o la lira turca, se han depreciado fuertemente frente al dólar en el 2017. De formaadicional, el real brasileño ha sufrido una ligera depreciación frente al dólar, con una elevada volatilidad motivada por la incertidumbre política que hangenerado las acusaciones contra Temer por corrupción y las dificultades para la aprobación de la reforma de las pensiones.

PERSPECTIVAS DE LA GESTORA 2018

De cara a 2018, esperamos un buen fondo macroeconómico, con un escenario de crecimiento económico sincronizado: suave expansión en paísesdesarrollados (pendientes de impacto Brexit y estímulos fiscales en Estados Unidos), y aceleración del crecimiento en emergentes (economías como Brasil oRusia confirmando la salida de la recesión). No obstante seguirá siendo un crecimiento moderado, en términos históricos. El elevado endeudamiento de losestados sigue siendo el principal lastre para un mayor crecimiento económico a nivel global.

Esperamos inflación al alza, aunque de forma moderada y con divergencias geográficas: mayor incremento en Estados Unidos (política fiscal expansiva conimpacto en crecimiento, mercado laboral en pleno empleo), y en Reino Unido (impacto de depreciación de la libra). Y menor incremento en Eurozona y Japón,que seguirán por debajo de sus objetivos del 2%. El “output gap” (brecha entre el nivel de producción actual y el potencial) ha mejorado en los últimos años,pero aún no está cerrado en la mayoría de los países, por lo que es previsible que las presiones inflacionistas se mantengan contenidas durante 2018.

Respecto a políticas monetarias, esperamos normalización muy gradual La Reserva Federal estadounidense va a la cabeza, en proceso de normalización detipos de interés (nivel de llegada 2,5%/3%, claramente inferior a la anterior normalidad, en un entorno de crecimiento e inflación inferior a los históricos), y dereducción muy gradual de balance. El BCE moderará compras desde enero 2018, pero las mantendrá en vigor hasta sept-18 y con puerta abierta aampliar/incrementar QE si es preciso; creemos que los tipos no subirán hasta bien finalizado el QE (2019e). En el caso del Banco de Inglaterra, se encuentra ensituación de “esperar y ver” los efectos del Brexit sobre crecimiento e inflación. Y en el caso del Banco de Japón, creemos que mantendrá por el momento unapolítica monetaria ampliamente expansiva.

Los resultados empresariales continúan con su recuperación a nivel global de la mano de la positiva evolución del ciclo económico global, apalancamientooperativo y condiciones financieras favorables. En el caso de Europa, el consenso estima un crecimiento anual del 9% en los beneficios por acción del Eurostoxx50, que siguen claramente por debajo de niveles de 2007/08, (mientras que Estados Unidos está muy por encima). Si bien una parte se explica por composiciónsectorial, consideramos que este gap debería tender a reducirse en cierta medida. En el caso de Estados Unidos, lo márgenes están en máximos, las empresasdeberán afrontar el repunte de tipos de interés y posibles presiones salariales, no obstante se verán positivamente afectadas por menores impuestos. Elconsenso de mercado espera un crecimiento del BPA del S&P 500 del 10% para 2018.

En este escenario hay razones para seguir siendo razonablemente constructivos en renta variable de cara a 2018. En Europa, los principales apoyos son:crecimiento sólido (FMIe PIB 2018e +1,9%) y beneficios 2018e +9%e. Valoraciones atractivas (PER 18e 14x, P/VC <1,6x, RPDe 3%) con ligero descuento frente asu historia pero con elevado potencial de mejora de beneficios (-30% vs niveles previos a la crisis). Tras punto de inflexión en 2017 (BPA>+12%, primer año decrecimiento robusto desde 2010) se abre un nuevo ciclo positivo de resultados. Bajos niveles de endeudamiento, alta generación de caja, apalancamientooperativo, mejora de ventas y de márgenes y mayor crecimiento de los beneficios apoyarán una subida de las cotizaciones iguales o superiores a la mejora delos beneficios más los dividendos. Un BCE en retirada muy gradual alargará el ciclo económico y de beneficios en Europa. Apoyos adicionales son mayorinversión empresarial y pública (niveles de capex en mínimos de los últimos 30 años), mayor confianza empresarial y del consumidor. El escenario además espropicio para ver un repunte de M&A, con buenos balances y tipos de interés muy bajos.

No obstante hay riesgos, que elevarán la volatilidad y prima de riesgo en momentos determinados, y que hacen imprescindible tanto la elección del “timing”de entrada/salida, como la selección adecuada de sectores y compañías (según se ha podido apreciar en últimos años). Los más importantes, se puedenagrupar en: 1) desaceleración del ciclo económico global, con posibles focos en Brexit (negociaciones e impacto), China (elevada deuda), o Estados Unidos(impulso fiscal menor al descontado, políticas proteccionistas con impacto negativo en comercio mundial); 2) errores de política monetaria (abandono

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 6/14

excesivamente rápido de estímulos monetarios) en un contexto de elevada deuda mundial; 3) riesgos geopolíticos, donde además de los focos habituales(Oriente Medio, Corea del Norte, Brexit, agenda Trump), este año cobran relevancia las elecciones en Italia, Brasil o México.

En lo que respecta a la Renta Fija, es preciso distinguir deuda pública de crédito. En deuda pública, tras cierto empinamiento a corto plazo de la pendiente dela curva de deuda soberana en Estados Unidos, esperamos aplanamiento de la curva en 2018 (subidas de tipos fundamentalmente en plazos cortos). En Europa,la revisión al alza de previsiones de inflación favorecerá una mayor pendiente de la curva.

En crédito, la renta fija privada grado de inversión ofrece retornos esperados muy bajos o del 0%, por lo que para obtener rentabilidad tiene sentidosobreponder bonos AT1 híbridos con opciones “call” de corto plazo Por otro lado, es razonable infraponderar subordinados LT2 con “call” superiores a 2 añosya que los recientes episodios de resolución de bancos aproximan estos instrumentos a los AT1, por lo que pueden tener cierta convergencia con ellos enrentabilidad. También conviene ser prudente en High Yield, especialmente los B o peor rating, ya que el fin del QE y sus bajísimos niveles de rentabilidad, parael riesgo asumido, hacen que puedan sufrir fuertes correcciones en caso de incremento de volatilidad de los mercados.

En renta fija emergente, creemos que tiene sentido sobreponderar inversiones en Renta Fija Corto Plazo en “Hard Currency” (divisa fuerte, moneda no local),que no están tan expuestas a las oscilaciones del corto plazo y ofrecen un atractivo “carry” (rentabilidad).

Respecto a divisas, creemos que el dólar debería continuar apoyado en el corto plazo por la aprobación de la reforma fiscal, pero esperamos una gradualapreciación del Euro a medida que avance el ejercicio y el BCE vaya adentrándose en la normalización de su política monetaria. Prevemos un rango en próximos12 meses de 1,12-1,25 USD/EUR. Las divisas emergentes, por su parte, podrían tener escaso margen de apreciación frente al EUR en 2018. Las elecciones enpaíses clave como Brasil o México, así como a continuada desaceleración de países como China podrían tener un impacto negativo sobre sus cotizaciones.

Javier Galán

Gestor de Renta 4 Bolsa FI en Renta 4 Gestora SGIIC

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 7/14

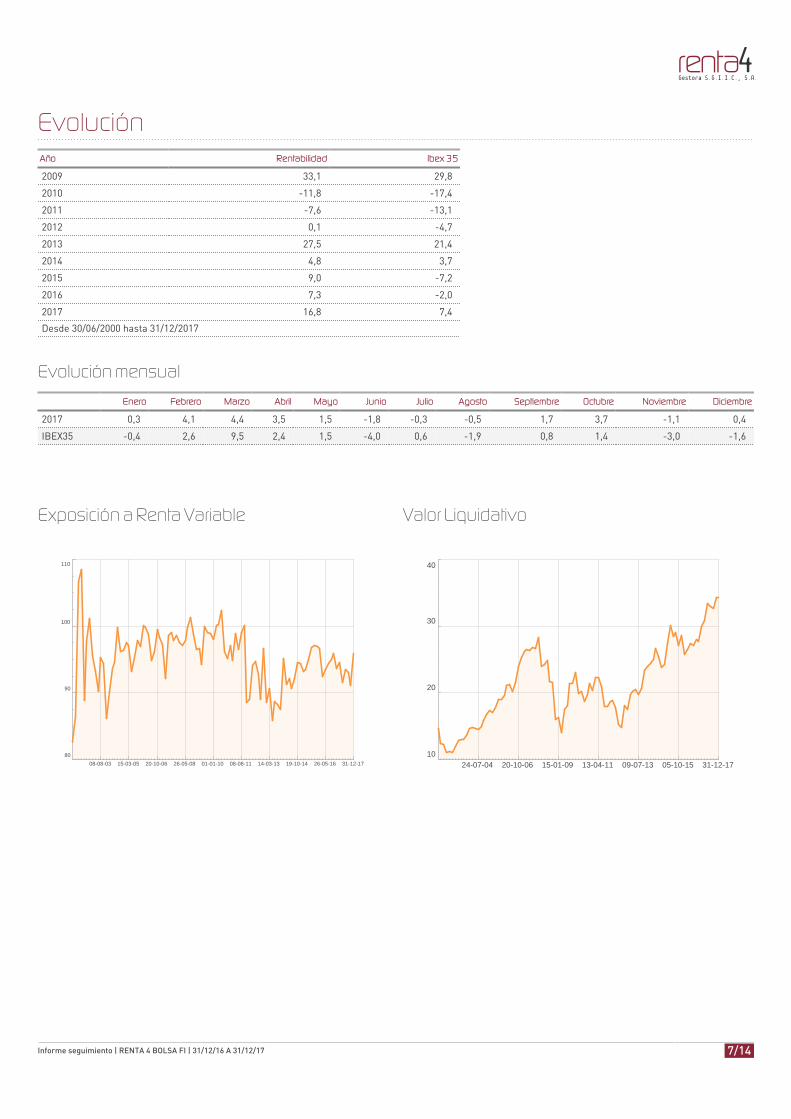

Evolución Año Rentabilidad Ibex 35

2009 33,1 29,8

2010 -11,8 -17,4

2011 -7,6 -13,1

2012 0,1 -4,7

2013 27,5 21,4

2014 4,8 3,7

2015 9,0 -7,2

2016 7,3 -2,0

2017 16,8 7,4

Desde 30/06/2000 hasta 31/12/2017

Evolución mensual

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

2017 0,3 4,1 4,4 3,5 1,5 -1,8 -0,3 -0,5 1,7 3,7 -1,1 0,4

IBEX35 -0,4 2,6 9,5 2,4 1,5 -4,0 0,6 -1,9 0,8 1,4 -3,0 -1,6

Exposición a Renta Variable

08-08-0315-03-0520-10-0626-05-0801-01-1008-08-1114-03-1319-10-1426-05-1631-12-1780

90

100

110

Valor Liquidativo

24-07-04 20-10-06 15-01-09 13-04-11 09-07-13 05-10-15 31-12-1710

20

30

40

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 8/14

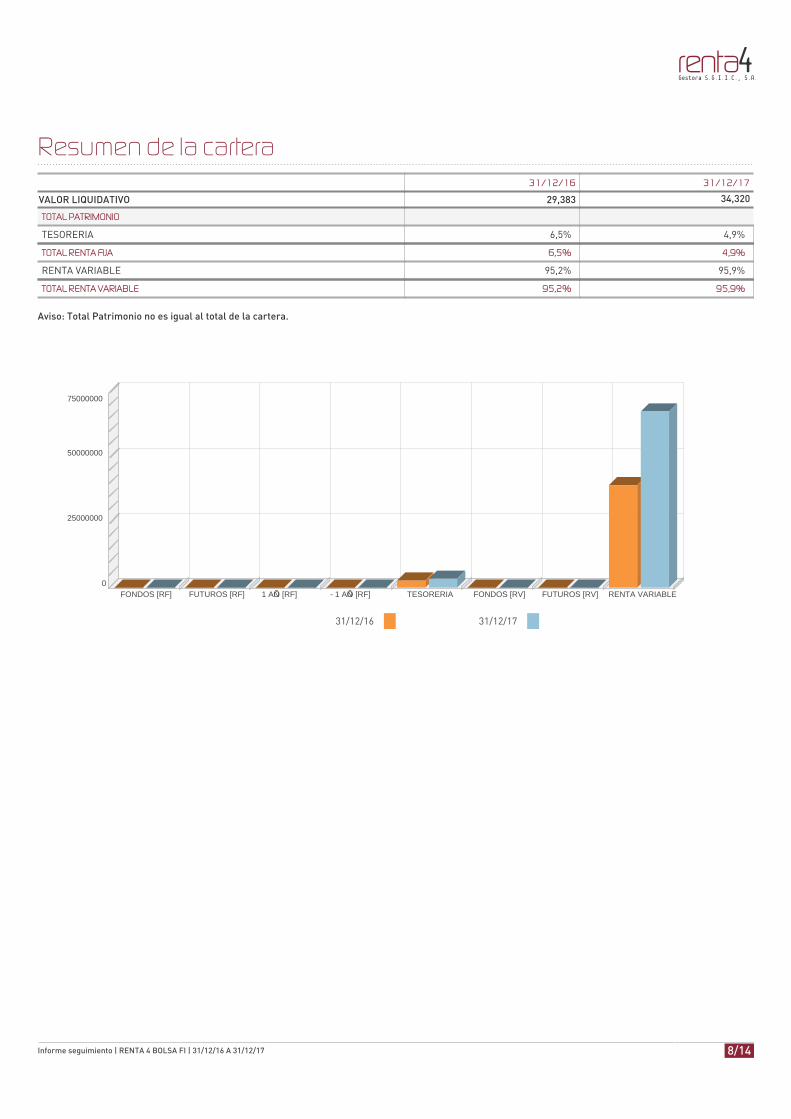

Resumen de la cartera 31/12/16 31/12/17

VALOR LIQUIDATIVO 29,383 34,320

TOTAL PATRIMONIO

TESORERIA 6,5% 4,9%

TOTAL RENTA FIJA 6,5% 4,9%

RENTA VARIABLE 95,2% 95,9%

TOTAL RENTA VARIABLE 95,2% 95,9%

Aviso: Total Patrimonio no es igual al total de la cartera.

FONDOS [RF] FUTUROS [RF] 1 AÑO [RF] - 1 AÑO [RF] TESORERIA FONDOS [RV] FUTUROS [RV] RENTA VARIABLE0

25000000

50000000

75000000

31/12/16 31/12/17

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 9/14

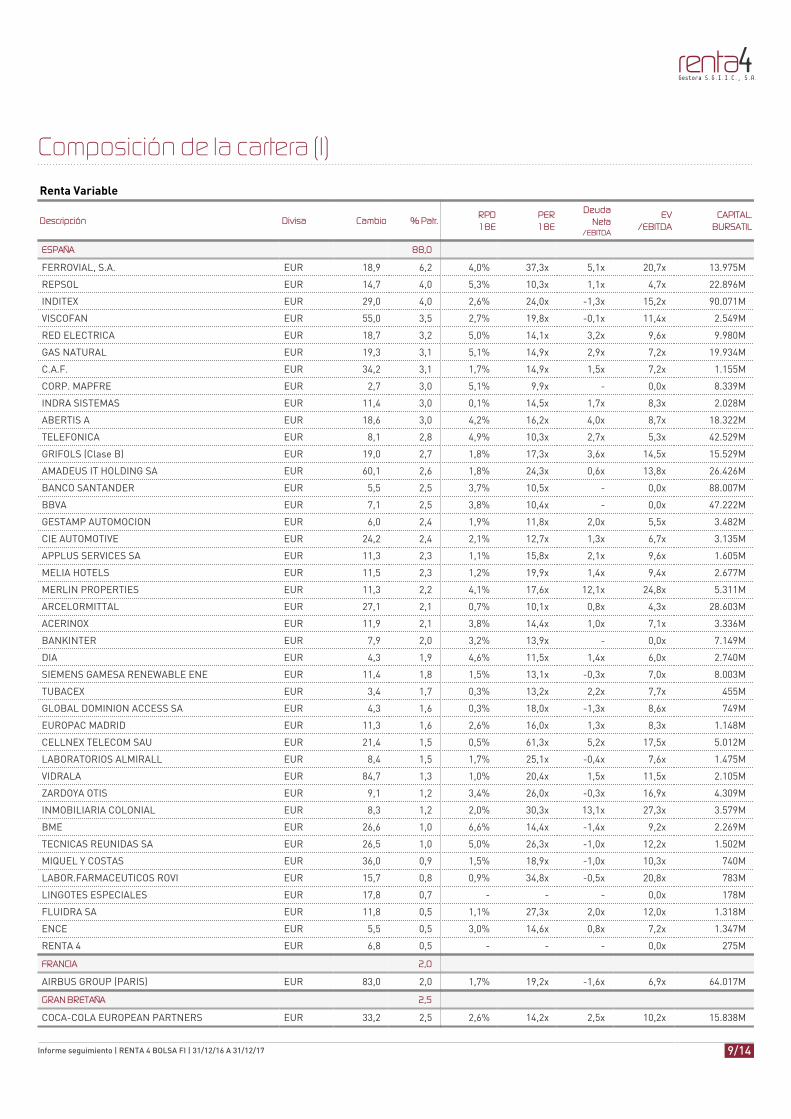

Composición de la cartera (I) Renta Variable

Renta Variable

Descripción Divisa Cambio % Patr.RPD18E

PER18E

DeudaNeta

/EBITDA

EV/EBITDA

CAPITAL.BURSATIL

ESPAÑA 88,0

FERROVIAL, S.A. EUR 18,9 6,2 4,0% 37,3x 5,1x 20,7x 13.975M

REPSOL EUR 14,7 4,0 5,3% 10,3x 1,1x 4,7x 22.896M

INDITEX EUR 29,0 4,0 2,6% 24,0x -1,3x 15,2x 90.071M

VISCOFAN EUR 55,0 3,5 2,7% 19,8x -0,1x 11,4x 2.549M

RED ELECTRICA EUR 18,7 3,2 5,0% 14,1x 3,2x 9,6x 9.980M

GAS NATURAL EUR 19,3 3,1 5,1% 14,9x 2,9x 7,2x 19.934M

C.A.F. EUR 34,2 3,1 1,7% 14,9x 1,5x 7,2x 1.155M

CORP. MAPFRE EUR 2,7 3,0 5,1% 9,9x - 0,0x 8.339M

INDRA SISTEMAS EUR 11,4 3,0 0,1% 14,5x 1,7x 8,3x 2.028M

ABERTIS A EUR 18,6 3,0 4,2% 16,2x 4,0x 8,7x 18.322M

TELEFONICA EUR 8,1 2,8 4,9% 10,3x 2,7x 5,3x 42.529M

GRIFOLS (Clase B) EUR 19,0 2,7 1,8% 17,3x 3,6x 14,5x 15.529M

AMADEUS IT HOLDING SA EUR 60,1 2,6 1,8% 24,3x 0,6x 13,8x 26.426M

BANCO SANTANDER EUR 5,5 2,5 3,7% 10,5x - 0,0x 88.007M

BBVA EUR 7,1 2,5 3,8% 10,4x - 0,0x 47.222M

GESTAMP AUTOMOCION EUR 6,0 2,4 1,9% 11,8x 2,0x 5,5x 3.482M

CIE AUTOMOTIVE EUR 24,2 2,4 2,1% 12,7x 1,3x 6,7x 3.135M

APPLUS SERVICES SA EUR 11,3 2,3 1,1% 15,8x 2,1x 9,6x 1.605M

MELIA HOTELS EUR 11,5 2,3 1,2% 19,9x 1,4x 9,4x 2.677M

MERLIN PROPERTIES EUR 11,3 2,2 4,1% 17,6x 12,1x 24,8x 5.311M

ARCELORMITTAL EUR 27,1 2,1 0,7% 10,1x 0,8x 4,3x 28.603M

ACERINOX EUR 11,9 2,1 3,8% 14,4x 1,0x 7,1x 3.336M

BANKINTER EUR 7,9 2,0 3,2% 13,9x - 0,0x 7.149M

DIA EUR 4,3 1,9 4,6% 11,5x 1,4x 6,0x 2.740M

SIEMENS GAMESA RENEWABLE ENE EUR 11,4 1,8 1,5% 13,1x -0,3x 7,0x 8.003M

TUBACEX EUR 3,4 1,7 0,3% 13,2x 2,2x 7,7x 455M

GLOBAL DOMINION ACCESS SA EUR 4,3 1,6 0,3% 18,0x -1,3x 8,6x 749M

EUROPAC MADRID EUR 11,3 1,6 2,6% 16,0x 1,3x 8,3x 1.148M

CELLNEX TELECOM SAU EUR 21,4 1,5 0,5% 61,3x 5,2x 17,5x 5.012M

LABORATORIOS ALMIRALL EUR 8,4 1,5 1,7% 25,1x -0,4x 7,6x 1.475M

VIDRALA EUR 84,7 1,3 1,0% 20,4x 1,5x 11,5x 2.105M

ZARDOYA OTIS EUR 9,1 1,2 3,4% 26,0x -0,3x 16,9x 4.309M

INMOBILIARIA COLONIAL EUR 8,3 1,2 2,0% 30,3x 13,1x 27,3x 3.579M

BME EUR 26,6 1,0 6,6% 14,4x -1,4x 9,2x 2.269M

TECNICAS REUNIDAS SA EUR 26,5 1,0 5,0% 26,3x -1,0x 12,2x 1.502M

MIQUEL Y COSTAS EUR 36,0 0,9 1,5% 18,9x -1,0x 10,3x 740M

LABOR.FARMACEUTICOS ROVI EUR 15,7 0,8 0,9% 34,8x -0,5x 20,8x 783M

LINGOTES ESPECIALES EUR 17,8 0,7 - - - 0,0x 178M

FLUIDRA SA EUR 11,8 0,5 1,1% 27,3x 2,0x 12,0x 1.318M

ENCE EUR 5,5 0,5 3,0% 14,6x 0,8x 7,2x 1.347M

RENTA 4 EUR 6,8 0,5 - - - 0,0x 275M

FRANCIA 2,0

AIRBUS GROUP (PARIS) EUR 83,0 2,0 1,7% 19,2x -1,6x 6,9x 64.017M

GRAN BRETAÑA 2,5

COCA-COLA EUROPEAN PARTNERS EUR 33,2 2,5 2,6% 14,2x 2,5x 10,2x 15.838M

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 10/14

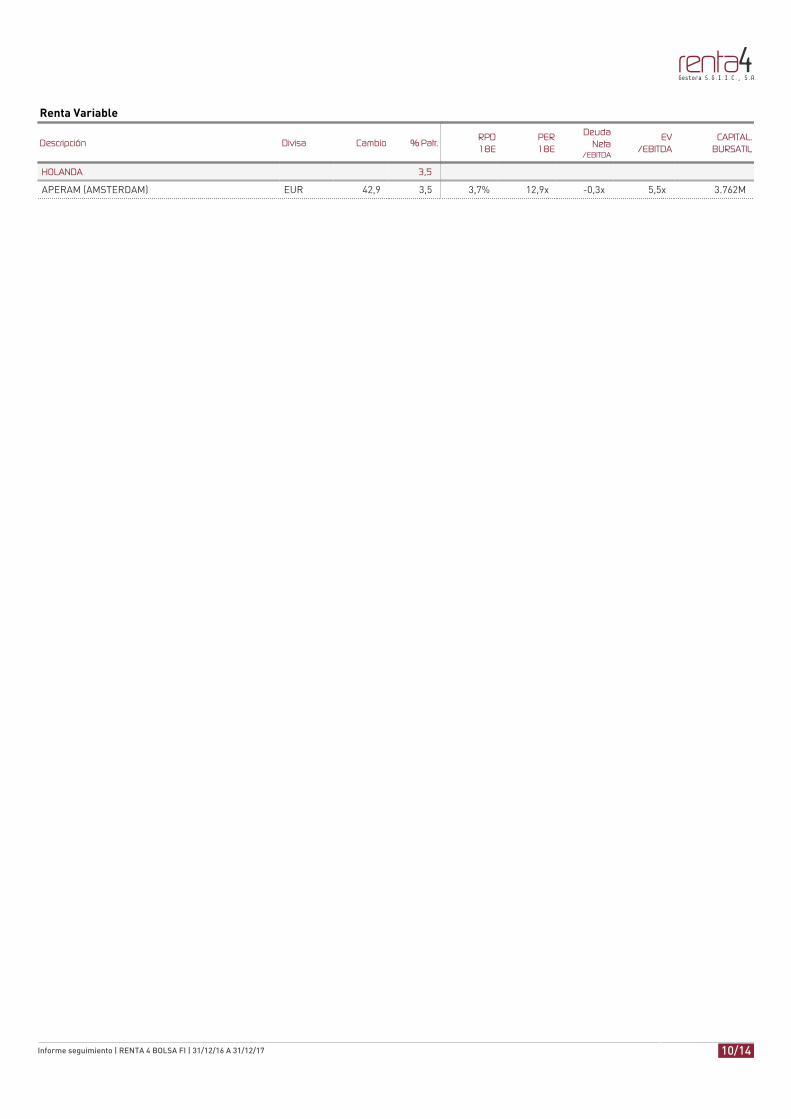

Renta Variable

Descripción Divisa Cambio % Patr.RPD18E

PER18E

DeudaNeta

/EBITDA

EV/EBITDA

CAPITAL.BURSATIL

HOLANDA 3,5

APERAM (AMSTERDAM) EUR 42,9 3,5 3,7% 12,9x -0,3x 5,5x 3.762M

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 11/14

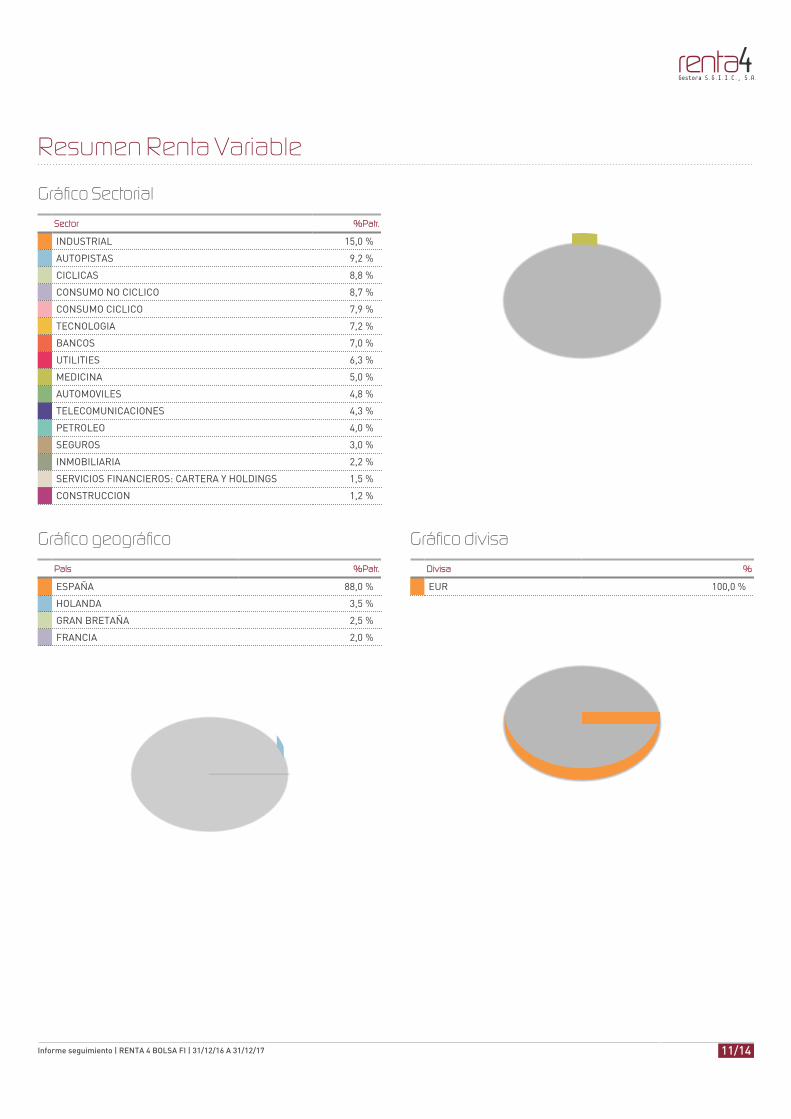

Resumen Renta Variable

Gráfico Sectorial

Sector %Patr.

INDUSTRIAL 15,0 %

AUTOPISTAS 9,2 %

CICLICAS 8,8 %

CONSUMO NO CICLICO 8,7 %

CONSUMO CICLICO 7,9 %

TECNOLOGIA 7,2 %

BANCOS 7,0 %

UTILITIES 6,3 %

MEDICINA 5,0 %

AUTOMOVILES 4,8 %

TELECOMUNICACIONES 4,3 %

PETROLEO 4,0 %

SEGUROS 3,0 %

INMOBILIARIA 2,2 %

SERVICIOS FINANCIEROS: CARTERA Y HOLDINGS 1,5 %

CONSTRUCCION 1,2 %

UTILITIES: 6.5%

BANCOS: 7.3%

TECNOLOGIA: 7.5%

CONSUMO CICLICO:8.2%

CONSUMO NO CICLICO:9.1%

CICLICAS: 9.1%

MEDICINA: 5.2%

AUTOMOVILES: 5.0%

TELECOMUNICACIONES: 4.5%

PETROLEO: 4.1%

SEGUROS: 3.2%

INMOBILIARIA: 2.3%

SERVICIOS FINANCIEROS:CARTERA Y HOLDINGS: 1.6%

CONSTRUCCION: 1.3%

INDUSTRIAL: 15.6%

AUTOPISTAS: 9.6%

Gráfico geográfico

País %Patr.

ESPAÑA 88,0 %

HOLANDA 3,5 %

GRAN BRETAÑA 2,5 %

FRANCIA 2,0 %

ESPAÑA: 91.7%

HOLANDA: 3.6%

GRAN BRETAÑA: 2.6%

FRANCIA: 2.0%

Gráfico divisa

Divisa %

EUR 100,0 %

EUR: 100.0%

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 12/14

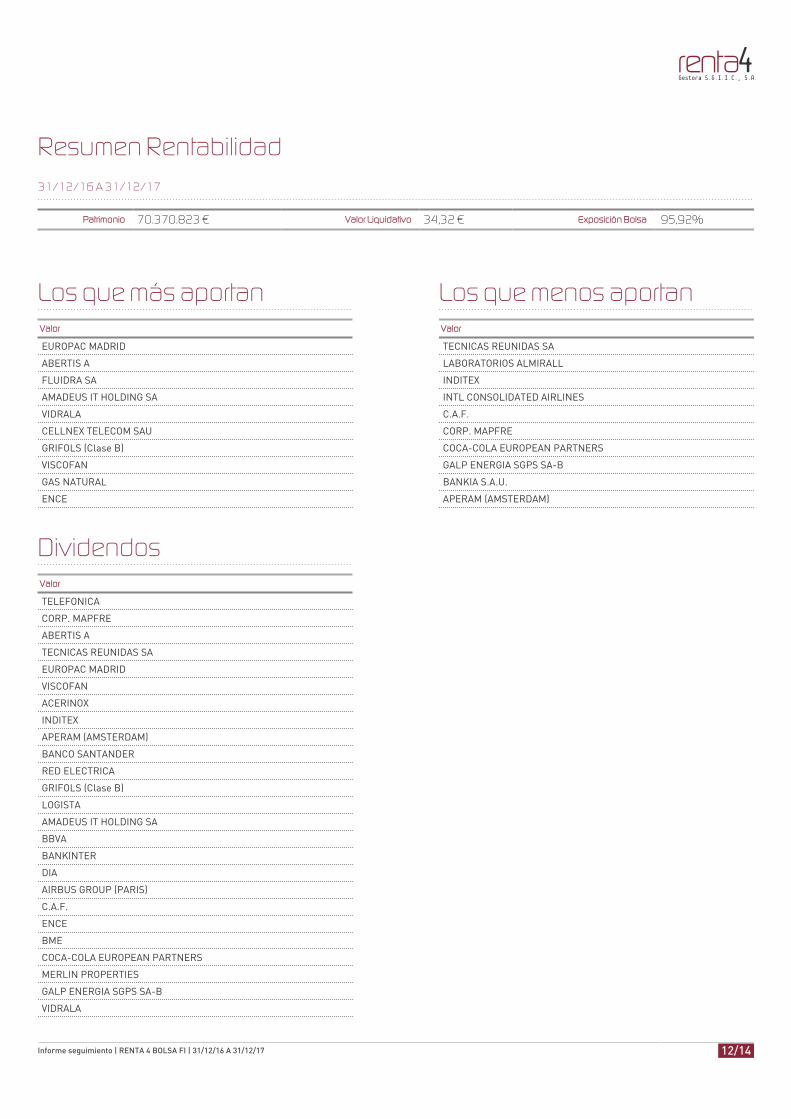

Resumen Rentabilidad31/12/16 A 31/12/17

Patrimonio 70.370.823 € Valor Liquidativo 34,32 € Exposición Bolsa 95,92%

Los que más aportan Valor

EUROPAC MADRID

ABERTIS A

FLUIDRA SA

AMADEUS IT HOLDING SA

VIDRALA

CELLNEX TELECOM SAU

GRIFOLS (Clase B)

VISCOFAN

GAS NATURAL

ENCE

Los que menos aportan Valor

TECNICAS REUNIDAS SA

LABORATORIOS ALMIRALL

INDITEX

INTL CONSOLIDATED AIRLINES

C.A.F.

CORP. MAPFRE

COCA-COLA EUROPEAN PARTNERS

GALP ENERGIA SGPS SA-B

BANKIA S.A.U.

APERAM (AMSTERDAM)

Dividendos Valor

TELEFONICA

CORP. MAPFRE

ABERTIS A

TECNICAS REUNIDAS SA

EUROPAC MADRID

VISCOFAN

ACERINOX

INDITEX

APERAM (AMSTERDAM)

BANCO SANTANDER

RED ELECTRICA

GRIFOLS (Clase B)

LOGISTA

AMADEUS IT HOLDING SA

BBVA

BANKINTER

DIA

AIRBUS GROUP (PARIS)

C.A.F.

ENCE

BME

COCA-COLA EUROPEAN PARTNERS

MERLIN PROPERTIES

GALP ENERGIA SGPS SA-B

VIDRALA

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 13/14

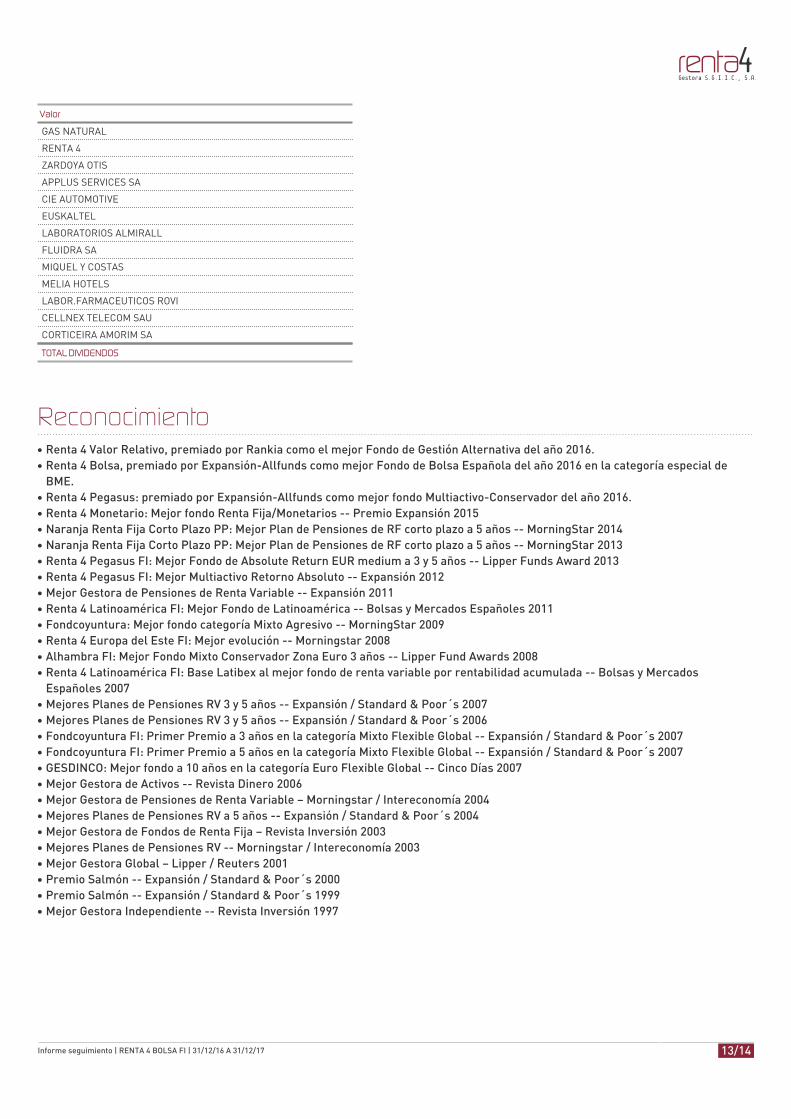

Valor

GAS NATURAL

RENTA 4

ZARDOYA OTIS

APPLUS SERVICES SA

CIE AUTOMOTIVE

EUSKALTEL

LABORATORIOS ALMIRALL

FLUIDRA SA

MIQUEL Y COSTAS

MELIA HOTELS

LABOR.FARMACEUTICOS ROVI

CELLNEX TELECOM SAU

CORTICEIRA AMORIM SA

TOTAL DIVIDENDOS

Reconocimiento Renta 4 Valor Relativo, premiado por Rankia como el mejor Fondo de Gestión Alternativa del año 2016.●

Renta 4 Bolsa, premiado por Expansión-Allfunds como mejor Fondo de Bolsa Española del año 2016 en la categoría especial de●

BME.Renta 4 Pegasus: premiado por Expansión-Allfunds como mejor fondo Multiactivo-Conservador del año 2016.●

Renta 4 Monetario: Mejor fondo Renta Fija/Monetarios -- Premio Expansión 2015●

Naranja Renta Fija Corto Plazo PP: Mejor Plan de Pensiones de RF corto plazo a 5 años -- MorningStar 2014●

Naranja Renta Fija Corto Plazo PP: Mejor Plan de Pensiones de RF corto plazo a 5 años -- MorningStar 2013●

Renta 4 Pegasus FI: Mejor Fondo de Absolute Return EUR medium a 3 y 5 años -- Lipper Funds Award 2013●

Renta 4 Pegasus FI: Mejor Multiactivo Retorno Absoluto -- Expansión 2012●

Mejor Gestora de Pensiones de Renta Variable -- Expansión 2011●

Renta 4 Latinoamérica FI: Mejor Fondo de Latinoamérica -- Bolsas y Mercados Españoles 2011●

Fondcoyuntura: Mejor fondo categoría Mixto Agresivo -- MorningStar 2009●

Renta 4 Europa del Este FI: Mejor evolución -- Morningstar 2008●

Alhambra FI: Mejor Fondo Mixto Conservador Zona Euro 3 años -- Lipper Fund Awards 2008●

Renta 4 Latinoamérica FI: Base Latibex al mejor fondo de renta variable por rentabilidad acumulada -- Bolsas y Mercados●

Españoles 2007Mejores Planes de Pensiones RV 3 y 5 años -- Expansión / Standard & Poor´s 2007●

Mejores Planes de Pensiones RV 3 y 5 años -- Expansión / Standard & Poor´s 2006●

Fondcoyuntura FI: Primer Premio a 3 años en la categoría Mixto Flexible Global -- Expansión / Standard & Poor´s 2007●

Fondcoyuntura FI: Primer Premio a 5 años en la categoría Mixto Flexible Global -- Expansión / Standard & Poor´s 2007●

GESDINCO: Mejor fondo a 10 años en la categoría Euro Flexible Global -- Cinco Días 2007●

Mejor Gestora de Activos -- Revista Dinero 2006●

Mejor Gestora de Pensiones de Renta Variable – Morningstar / Intereconomía 2004●

Mejores Planes de Pensiones RV a 5 años -- Expansión / Standard & Poor´s 2004●

Mejor Gestora de Fondos de Renta Fija – Revista Inversión 2003●

Mejores Planes de Pensiones RV -- Morningstar / Intereconomía 2003●

Mejor Gestora Global – Lipper / Reuters 2001●

Premio Salmón -- Expansión / Standard & Poor´s 2000●

Premio Salmón -- Expansión / Standard & Poor´s 1999●

Mejor Gestora Independiente -- Revista Inversión 1997●

BC8

Informe seguimiento | RENTA 4 BOLSA FI | 31/12/16 A 31/12/17 14/14

Renta 4 Banco, S.A. - Paseo de la Habana 74 - Madrid | 902 15 30 20 | [email protected]

BC8

El presente documento no constituye una recomendación individualizada de inversión o de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias yobjetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente documento debe ser consciente de que la IIC a la que hace referencia puede no ser adecuadopara sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, ya que no han sido tomados en cuenta para la elaboración del presente documento, por lo que Ud. debe leeratentamente toda la documentación legal que la Sociedad Gestora y/o del Comercializador ponga a su disposición en el momento de suscribir dichas participaciones y si lo estima oportunoprocurándose el asesoramiento específico y especializado que pueda ser necesario. Las decisiones de inversión siempre deben basarse en el folleto de venta completo o simplificado, complementadoen cada caso por el informe anual auditado más reciente y, además, el último informe semestral en caso de que este sea más reciente que el último informe anual, que en conjunto constituyen la únicabase vinculante para la compra de participaciones del fondo de inversión.

Las opiniones expresadas en el presente informe podrán ser modificadas sin previo aviso. Rentabilidades pasadas no garantizan rentabilidades futuras. Este fondo de inversión tiene una vocacióninversora global por lo que con carácter meramente enunciativo y no limitativo, los partícipes que lo suscriban asumen un riesgo de mercado (fundamentalmente derivado de las variaciones en elprecio de los activos de renta variable. El mercado de renta variable presenta, con carácter general una alta volatilidad lo que determina que el precio de los activos de renta variable pueda oscilar deforma significativa), riesgo por inversión en países emergentes, riesgo de liquidez, riesgo de crédito, riesgos por inversión en instrumentos financieros derivados negociados y no negociados enmercados organizados de derivados.

Recommended