SE NOS FUERON LAS LUCESOficina del Senador por el Centro Democrático Iván Duque Márquez

El Fenómeno del Niño es un fenómeno climatológico que consiste en el calentamiento de

las aguas tropicales del Océano Pacífico, que produce una afectación en las lluvias. Para el caso

colombiano se manifiesta en reducción de las precipitaciones.

El Niño viene acompañado de incertidumbre, por ello el Sector Eléctricodebe monitorear que la confiabilidad del suministro que logre el mercadocon el actual marco regulatorio conduzca a una formación de precioseficientes, minimizando las posibilidades de racionamiento.

Fuente: NOAA, PHC.

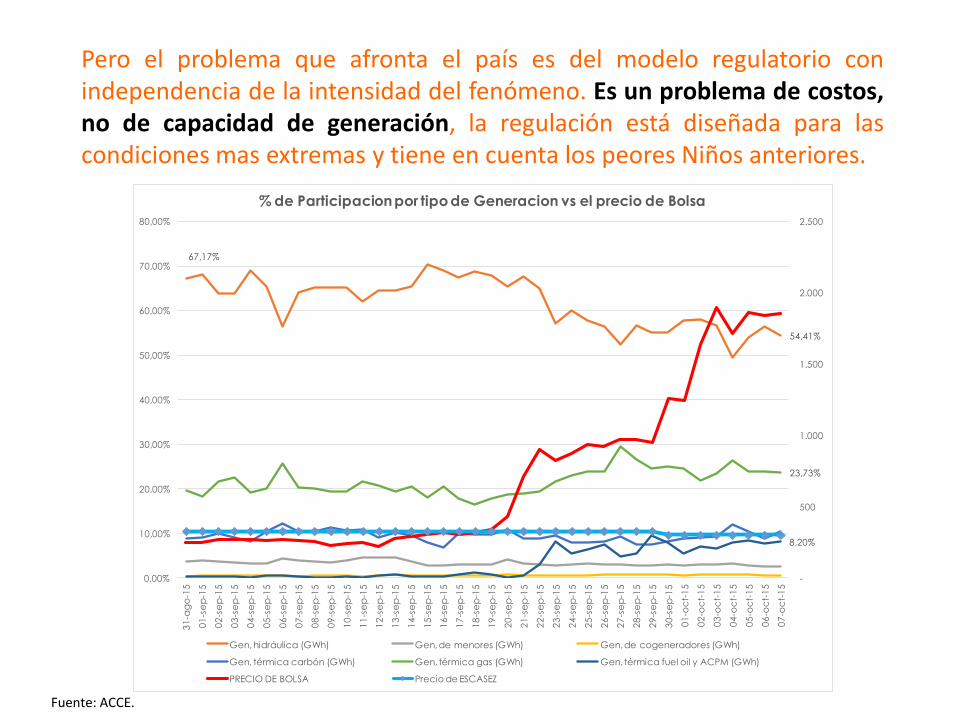

67,17%

54,41%

23,73%

8,20%

-

500

1.000

1.500

2.000

2.500

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

31

-ag

o-1

5

01

-se

p-1

5

02

-se

p-1

5

03

-se

p-1

5

04

-se

p-1

5

05

-se

p-1

5

06

-se

p-1

5

07

-se

p-1

5

08

-se

p-1

5

09

-se

p-1

5

10

-se

p-1

5

11

-se

p-1

5

12

-se

p-1

5

13

-se

p-1

5

14

-se

p-1

5

15

-se

p-1

5

16

-se

p-1

5

17

-se

p-1

5

18

-se

p-1

5

19

-se

p-1

5

20

-se

p-1

5

21

-se

p-1

5

22

-se

p-1

5

23

-se

p-1

5

24

-se

p-1

5

25

-se

p-1

5

26

-se

p-1

5

27

-se

p-1

5

28

-se

p-1

5

29

-se

p-1

5

30

-se

p-1

5

01

-oc

t-1

5

02

-oc

t-1

5

03

-oc

t-1

5

04

-oc

t-1

5

05

-oc

t-1

5

06

-oc

t-1

5

07

-oc

t-1

5

% de Participacion por tipo de Generacion vs el precio de Bolsa

Gen, hidráulica (GWh) Gen, de menores (GWh) Gen, de cogeneradores (GWh)

Gen, térmica carbón (GWh) Gen, térmica gas (GWh) Gen, térmica fuel oil y ACPM (GWh)

PRECIO DE BOLSA Precio de ESCASEZ

Fuente: ACCE.

Pero el problema que afronta el país es del modelo regulatorio conindependencia de la intensidad del fenómeno. Es un problema de costos,no de capacidad de generación, la regulación está diseñada para lascondiciones mas extremas y tiene en cuenta los peores Niños anteriores.

El fenómeno del Niño afecta directamente la generación. La burla y el mal diseño de la regulación hacen que su efecto sea un aumento de las tarifas de

energía.

El 90% de los costos se centran en los componentes de: generación –comercialización y distribución. El componente que más pesa en elesquema tarifario es la Generación.

COMPONENTE $/kWh %

GEN + COMERCIALIZACIÓN 185 69%

TRANSMISION 20 7%

DISTRIBUCION + PERDIDAS 57 21%

OTROS 8 3%

TOTAL 270,0 100%

(1) Nivel de Tension 3

% COSTO ELECTRICIDAD POR COMPONENTE TARIFARIO (1)

Fuente: ASOENERGIA.

Como resultado nuestra competitividad se ve aún más afectada

1. 1994: Se expidieron las leyes 142, de serviciospúblicos domiciliarios, y 143, o Ley eléctrica. Estasnormas contienen el fundamento legal de laregulación actual del sector eléctrico.

2. 1996: Se estableció el método de Cargo porCapacidad en la CREG y se exigió a los agentestérmicos la presentación de contratos de suministros ytransporte de combustibles para poder acceder a estecargo.

Fuente: Documento CREG-039, ECSIM.

3. 2005: Resolución CREG 125, “los generadores térmicos que

aspiren a ser remunerados por concepto de Cargo por Capacidaddeberán reportar la información referente a la contratación firme desuministro y transporte de combustible, que será tenida en cuentapara los efectos de la valoración de la energía firme a ser utilizada enla asignación de dicho Cargo a partir de diciembre de 2006”.

4. 2006 – combustibles alternos para generacióntérmica: Con el objetivo de analizar la viabilidad de la utilización de

combustible alternos al combustible principal (gas), mediante lascirculares de la CREG 014 y 015 de 2006 se solicitó a los agentesgeneradores un reporte de información de costos para tal operación.

Si bien la mayoría de plantas térmicas consumen gasnatural, todas tienen viabilidad técnica de sustitución conla excepción de TEBSA.

Fuente: Documento CREG-039

5. 2006: Resolución CREG-071, por la cual se adopta lametodología para la remuneración del Cargo porConfiabilidad.

6. 2006: Resolución CREG-079, que considera necesarioefectuar algunas aclaraciones y modificaciones a laResolución CREG-071 de 2006, en lo relacionado con losContratos de Respaldo y la energía ofertable en elMercado Secundario, la actualización del precio del Cargopor Confiabilidad, la aplicación del Precio de lasTransacciones en Bolsa cuando el Precio de Bolsa es mayoral Precio de Escasez, entre otros.

Fuente: Documento CREG-039

El Cargo por Capacidad es un cargo dedisponibilidad o potencia y el Cargo porConfiabilidad es un cargo que se paga porenergía a un precio máximo que es elprecio de escasez.

El país pasó de pagar un promedio anual de 488 millones deUSD por el Cargo por Capacidad a 843 millones de USD anualespor el Cargo por Confiabilidad. (Sólo hasta finales de 2014entraron los MW de la nueva capacidad)

Fuente: XM – cálculos propios.

-

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

1000.0

1100.0

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

A S

ep

t 2

01

5

Mill

USD

Co

rrie

nte

s

Cargo por Capacidad vs. Cargo por Confiabilidad

El Cargo por Confiabilidad (CxC) es retroactivo a todas las plantas que aceptarony cerraron sus proyectos con un CxC específico. Esto está generando grandesbeneficios a medida que el valor del cargo se incrementa, tal como se observa enel siguiente cuadro:

El CXC tiene dos propósitos:

-Incentivar y ayudar al cierre de la expansión.

-Póliza de cobertura de precios para usuarios.

Al mezclar los conceptos se generan rentas que no son razonables para lasplantas existentes, así no aporten confiabilidad.

Cierre

Datos Iniciales A Nov-2014

Precio (Usd/Mwh)

Fecha de asignación

Precio (Usd/Mwh) Actualizado

Resolución 071-2006 13,045 nov-06 14,681

Subasta 2008 13,998 may-08 15,27

Subasta 2011 15,7 dic-11 16,255

Fuente: CREG, Presentación U Tadeo - Carlos Enrique Moreno.

Fenómeno del Niño… Ya anunciado

Estrechez en la oferta de gas… Prevista desde 2006

Altos costos de generación de las térmicas… Fallas en

la regulación

Fuente: Derivex.

Las Operaciones de Energía en Firme (OEF) se hacen exigibles apartir del momento en que el precio en Bolsa de la energíasobrepasa el Precio de escasez y el precio en Bolsa se disparódesde el 13 de septiembre y se trepó hasta el punto de llegara cotizarse a $2.831 el KWH, más del doble del primer escalóndel costo de racionamiento.

• El costo variable de generación térmica en promedio es de $800 /Kwh y loque reciben a precios de escasez son aproximadamente $300 /Kwh, esdecir, pierden $500 /Kwh.

• El Cargo por Confiabilidad cubre a los usuarios de este mayor costo degeneración porque los usuarios solo pagan el precio de escasez.

• Las térmicas no tienen la caja para asumir estas pérdidas y por lo tantoestán anunciando su salida del mercado.

• A esto se suma la escasa disponibilidad de diésel en el país y que estásiendo llevado a la frontera.

• En resumen, se paga un seguro costoso anualmente y cuando haysiniestro las Hidroeléctricas se benefician y las Térmicas se quiebran y losusuarios e industria deben asumir el problema.

Fuente: Presentación U Tadeo - Carlos Enrique Moreno.

Con el aumento de las RESTRICCIONES, y afectando elprecio de Generación, de acuerdo con la exposición enbolsa, los incrementos en la tarifa para diciembre son:

1- Usuario regulado, estrato 4, Nivel Tensión 12 -Usuario Regulado Estrato 5, 6, Industrial y Comercial, NT1

2

1

COMPONENTE BOGOTÁ CALI MEDELLÍN% Exposición en

Bolsa 10% 46% 6%

Generación 169,417 256,2724 160,5668

Transmisión 23,73 23,31 23,73

Distribución 143,88 155,45 123,23

Comercialización 37,56 35,27 47,28

Pérdidas 27,85 35,14 28,19

Restricciones 71,65 71,65 71,65

Total 474,087 577,0924 454,6468

Total CON

Contribución 568,9044 692,51088 545,57616INCREMENTO

TARIFARIO

ESTIMADO 20,34% 23,04% 19,50%

Fuente: ACCE.

1. Suben el precio de escasez a las plantas delíquidos.

2. Ponen a los usuarios a pagar en cuotas a 36meses.

3. Vuelven a asignar el Cargo por Confiabilidadpor cuatro años más.

4. Generan una cuenta indefinida por pagar a losusuarios por concepto de restricciones(Resolución 195 de 2015).

¿Quiénes ganan?

Cálculos basados en información pública de XM

Según lo pronostica CONCENTRA, firma experta enadministración de la información del Gas Natural, para elprimer trimestre del año entrante tendremos un déficit degas equivalente al 30% de la demanda, justo en elmomento en el que el fenómeno del Niño se prevé será mássevero.

Pero esto aún no termina…

Oferta Nacional de Gas Natural

Fuente: UPME, MME.

Sin niño

Producción Campos de La Guajira

Fuente: UPME, MME.

Sin niño

Proyección de Demanda de Gas Natural

Fuente: UPME, MME.

Sin niño

Balance Nacional de Gas Natural

Fuente: UPME, MME.

Sin niño

Balance de Gas – Costa Caribe

Fuente: UPME, MME.

Sin niño

El tema de la escasez de gas es conocido desde el año 2006 yfue precisamente la razón por la cual se obligó a los usuarios apagar las inversiones de conversión de plantas de gas alíquidos. El documento 039 de 2006 de la CREG, muestra ladeclinación del campo en La Guajira.

Ya conocíamos los riesgo de generar con líquidos

Fuente: ACCE - XM.

Diferencial de costos

La oferta presenta actualmente (2015) las siguientes opciones deenergía firme al mercado, siempre que su costo sea menor que elprecio de venta:

GEN HIDRAULICA: Aprox 103 GWH normalmente a costo variable mínimo.(aprox 40 $/ kwh).

GEN CARBON: Aprox 20 GWH costo variable entre $120 a 135 $ / KWH.

GEN GAS (variable dependiendo de oferta): 48 GWH entre 140 y 235 $/ kwh.

LÍQUIDOS: 26 GWH día entre $480 y 1.000 $ / KWH.

Lo anterior genera incrementos permanentes de precios tratando que el precio de venta cubra los costos variables de los activos de gas y líquidos que son

altísimos.

Fuente: Presentación U Tadeo - Carlos Enrique Moreno.

Fuente: BM. Commodity Markets Outlook - July 2015

Commodity price indices

El mercado ha sido intervenido cada vez que losinstrumentos diseñados por la CREG deben operar. Estomuestra que hay fallas profundas de diseño en el mercadoactual que se manifestaron en 2010 y se vuelven a manifestaren 2015 sin que el gobierno y la CREG hayan abordado elproblema de fondo.

• El sistema fue diseñado para evitar racionamientos y preciosdesmedidos en situaciones de hidrología critica.(Considerando Niños + intensidad y duración)

• Los mecanismos de cargo por confiabilidad, precio de escasezy contratación bilateral se supone que logran lo anterior.

• Estos mecanismos nunca han operado, ejemplo 2010:

– Se paga Cargo por Confiabilidad.

– Se tuvo que pagar almacenamiento de agua para evitar operación sub optima.

– Los usuarios de gas pagaron el diferencial entre costo de líquidos y costo de gas por fallas en los contratos de suministro y transporte de gas a térmicas.

– Hubo racionamiento de gas.

Fuente: NOAA.

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

DJF

MJJ

ON

D

MA

M

ASO

JFM JJA

ND

J

AM

J

SON

FMA

JAS

DJF

MJJ

ON

D

MA

M

ASO

JFM JJA

ND

J

AM

J

SON

FMA

JAS

DJF

MJJ

ON

D

MA

M

ASO

JFM JJA

ND

J

AM

J

SON

1991 1992 1994 1995 1997 1998 2002 2004 2005 2006 2007 2009 2010 2015

ONI

-

100

200

300

400

500

600

700

800

900

1,000

1,100

1,200

Ene Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul

$/k

Wh

Co

nst

ante

s O

ct-2

01

5

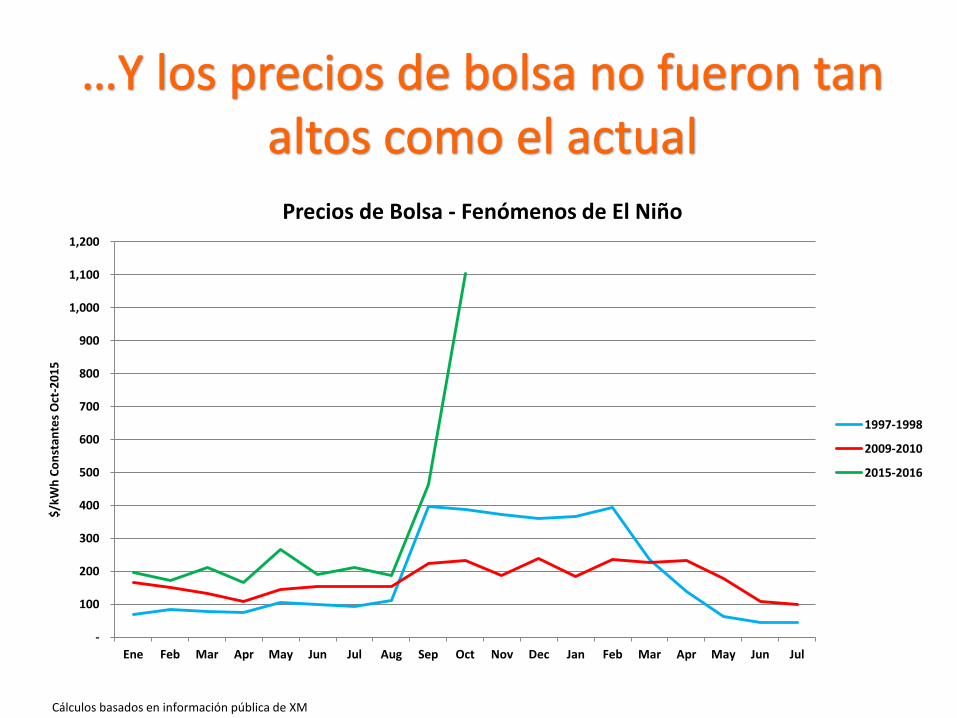

Precios de Bolsa - Fenómenos de El Niño

1997-1998

2009-2010

2015-2016

Cálculos basados en información pública de XM

Resolución CREG-071 de 2006DEFINICIONES:

“Cargo por Confiabilidad: Remuneración que se paga a unagente generador por la disponibilidad de activos degeneración con las características y parámetros declarados para elcálculo de la ENFICC, que garantiza el cumplimiento de la Obligaciónde Energía Firme que le fue asignada en una Subasta para laAsignación de Obligaciones de Energía Firme o en el mecanismo quehaga sus veces. Esta energía está asociada a la Capacidad deGeneración de Respaldo de que trata el artículo 23 de la Ley 143 de1994 y es la que puede comprometerse para garantizar a losusuarios la confiabilidad en la prestación del servicio deenergía eléctrica bajo condiciones críticas.”

“Condiciones Críticas: Situación que presenta el mercadomayorista de energía cuando el precio de bolsa es mayor al Precio deEscasez.”

¿En qué consiste el cargo por confiabilidad?

El cargo por confiabilidad es la remuneración que se paga a unaempresa generadora de energía, por tener listas y disponibles lasplantas de generación, comprometiéndose a garantizar a losusuarios la energía eléctrica en condiciones críticas, comodurante un verano extenso o el Fenómeno del Niño.

Ese cargo es como un seguro de vida que se paga para cuandohaya una emergencia. Precisamente por eso se llama cargo porconfiabilidad.

Rueda de prensa MME, martes 27 de octubre 2015:

“Garantizar oferta térmica

Buscamos reestablecer los niveles de pérdida que los térmicos esperaban ypara compensar esto se requiere de un aporte significativo por parte de losgeneradores, y en menor medida de los usuarios residenciales del mercado.Estos últimos realizarán un aporte que se vería reflejado en la factura delservicio de energía del mes. El incremento no será mayor a 1.75% y se realizaráde forma paulatina.”

Ley 142 de 1994

“Artículo 94. Tarifas y recuperación de pérdidas. De acuerdo con los

principios de eficiencia y suficiencia financiera, y dada la necesidad de lograrun adecuado equilibrio entre ellos, no se permitirán alzas destinadas arecuperar pérdidas patrimoniales. La recuperación patrimonial deberáhacerse, exclusivamente, con nuevos aportes de capital de los socios, o concargo a las reservas de la empresa o a sus nuevas utilidades.”

Cargo por Confiabilidad pagadoAño $ COP TRM 30 jun* USD

2006 1.260.771.132.487 2.633 478.812.638

2007 1.411.965.050.175 1.961 720.166.198

2008 1.453.448.143.535 1.923 755.815.407

2009 1.620.050.402.515 2.159 750.485.439

2010 1.451.635.626.388 1.916 757.456.783

2011 1.603.601.245.430 1.780 900.818.604

2012 1.690.800.836.142 1.785 947.439.671

2013 1.757.937.367.624 1.929 911.320.564

2014 1.896.242.671.065 1.881 1.008.001.675

ene-abr 2015 811.705.308.860 2.468 328.955.376

TOTAL 7.559.272.354

La Confiabilidad ha costado ocho billones de dólares en nueve años. Por activos a líquidos se esta pagando anualmente US$ 160 mill que no dan confiabilidad.

Fuente: Presentación U Tadeo - Carlos Enrique Moreno.

El problema se evidenció desde el 2 de octubre y Termocandelaria habíaanunciado que estaba en problemas financieros. Desde octubre 2 y por 9días los precios de bolsa superaron con creces el primer escalón deracionamiento y no se aplicó la norma de la resolución 119 de 1998 queobligaba a un racionamiento programado.

El 15 de octubre las restricciones ya se habían multiplicado por 4, frenteal total de restricciones de septiembre y antes de elecciones ya habíanparado dos térmicas Candelaria y Termovalle.

• Oferta oligopólica.

• Asimetrías en la información.

• Las ofertas en la bolsa no se conocen sino un mes después.

• Las ofertas para usuarios regulados no son públicas.

• Mercado de contratos deficitario debido a la señal de firmeza dada por el Cargo porConfiabilidad que incentiva el uso del poder de mercado en el largo plazo.

• No se conocen los precios futuros.

• Bloqueo al mercado de futuros

Niño 2010 Restricciones $10 Niño 2015 Restricciones $40 (solamente los

primeros 15 días de octubre)

El gas que de Venezuela debía entrar a Colombia en 2012, se prorrogó dosveces.

Si bien se necesitaba exportar del 2008 al 2012 para que luego pudiéramosimportar desde Venezuela, es inadmisible que no hubiéramos exigido queel gas retornara en 2012. Peor aún, seguir exportando por 4 años sabiendoque le estábamos ayudando a Venezuela a no generar con líquidos en tantoque obligamos a las térmicas en Colombia a respaldarse con estoscombustibles que son mucho mas costosos para generar.

Se mantienen exportaciones a Venezuela hasta junio de 2015

El Marco Regulatorio

Eléctrico hizo agua

Ausencia de una política Energética

Integral en este gobierno

Decisiones inoportunas y equivocadas –

Apagón regulatorio

Golpe al bolsillo de los

ciudadanos

Conclusiones

Corto Plazo

Crear un fondo para cubrir la diferencia entre el CU de generación y el precio a las

térmicas, utilizando exclusivamente el Cargo

por Confiablidad sin afectar las tarifas a los

usuarios

Mediano y largo plazoRevisar el Mercado Energético

Nacional y corregir fallas en transparencia, supervisión y

orientación

Rediseñar el cargo por confiabilidad de forma tal que

solamente las plantas que requieren el respaldo lo reciban.

Política Energética Integral

Recommended