Contabilidad General

Sesión 7: Registro de las transacciones de una entidad

Contextualización

El registro de las operaciones es

de suma importancia para producir

información que sea útil a las

personas; sin embargo, no

debemos perder de vista que un

documento o una transacción por

sí mismos no son suficientes para

tomar decisiones acertadas.

Introducción

El proceso contable es el conjunto de fases a

través de las cuales la contaduría pública

obtiene y comprueba la información plasmada

en los estados financieros.

Introducción

¿Qué entiendes por proceso?

La fase inicial del proceso contable es la de

sistematización. En esta etapa se el sistema

por medio del cual los elementos de la

contabilidad se organizan para que ésta

alcance su objetivo. La sistematización

implica el establecimiento de un sistema de

información financiera.

Explicación

Proceso contable

1. Selección. La selección de un sistema de

información financiera consiste en elegir los

procedimientos y métodos que, de acuerdo con

las circunstancias, resulten más adecuados

para la entidad correspondiente.

.

Explicación

proceso contable

Para la selección del sistema de

información financiera es necesario

conocer los siguientes aspectos de la

entidad:

• Actividad o giro de la entidad: se

determina por la clase de mercancía que

vende o por el servicio que presta.

Explicación

proceso contable

• Marco legal: régimen bajo el que se

encuentra constituida la entidad, ya sea

como persona física o como persona

moral.

• Políticas de operación: forma en que la

empresa realiza sus transacciones

financieras.

• Tamaño de la entidad: es decir, si la

empresa se considera micro, pequeña,

mediana o grande.

Explicación

proceso contable

Diseño. Información financiera es la comunicación

de sucesos relacionados con la obtención y

aplicación de recursos materiales, expresados en

unidades monetarias.

Explicación

proceso contable

El diseño del sistema de

información financiera incluye

el catálogo de cuentas, los

documentos fuente, los

diagramas de flujo, la guía de

procesamiento y los informes.

Explicación

proceso contable

• Catálogo de cuentas: es una lista o numeración

pormenorizada y clasificada de los conceptos que

integran el activo, pasivo, capital contable,

ingresos y egresos de una entidad económica.

Explicación

proceso contable

• Documentos fuente: es el instrumento físico de

carácter administrativo que capta, comprueba,

justifica y controla transacciones financieras

efectuadas por la entidad económica, aportando

los datos necesarios para su procesamiento en la

contabilidad.

Explicación

proceso contable

• Diagrama de flujo: el flujo de documentos es el

tránsito que éstos siguen desde su lugar de origen

hasta llegar a las diferentes divisiones de la

organización.

•Guía de procesamiento: instructivo en el que se

señala el procedimiento para registrar una

operación, partiendo de su origen.

Explicación

proceso contable

• Informes: la fase de sistematización

incluye la prevención de la información

financiera principal y adicional que

requieren quienes toman las decisiones.

Explicación

proceso contable

“Al capital contribuido lo forman las aportaciones

de los dueños y las donaciones recibidas por la

entidad, así como también el ajuste a estas

partidas por la repercusión de los cambios en los

precios.”

Explicación

proceso contable

1. Capital social o patrimonio: representa el

importe del capital social de la empresa, totalmente

suscrito, aun cuando pudiera estar totalmente

exhibido. En el caso de personas físicas, se le

conoce como patrimonio.

Explicación

proceso contable

Instalación. La instalación del sistema de

información financiera se efectúa una vez que éste

ha sido aprobado y se han adquirido los recursos

Explicación

proceso contable

La segunda fase del proceso contable es la de

valuación, que consiste en la acción de asignar un

valor a los recursos y a las obligaciones que

adquieren las entidades económicas para lograr

sus objetivos.

Explicación

proceso contable

En esta fase se requiere cuantificar los elementos

que intervienen en las transacciones financieras en

términos de unidades monetarias, de acuerdo con

reglas de cuantificación contenidas en la teoría

contable.

Explicación

proceso contable

La tercera fase del proceso contable es el

procesamiento, que consiste en la elaboración de

los estados financieros resultantes de las

transacciones realizadas por una entidad.

Explicación

proceso contable

Dentro del proceso contable, en la

fase de evaluación se califica el

efecto de las transacciones realizadas

en la situación financiera de la entidad

económica.

Explicación

proceso contable

Finalmente, el proceso se cierra con

la fase de información, a través de la

cual se comunica a los interesados la

información financiera obtenida a

partir de las transacciones realizadas

por la entidad.

Explicación

Registro de operaciones

El sistema de contabilidad es una

estructura organizada mediante la

cual se recoge información de una

empresa como resultado de sus

operaciones, valiéndose de recursos

como formularios, reportes, libros, etc.

Todos estos recursos se presentarán

a la gerencia para que ésta pueda

tomar decisiones financieras.

Explicación

Registro de operaciones

Para que un sistema de contabilidad

funcione eficientemente, es preciso que

su estructura cumpla con los objetivos

trazados.

Elementos para la selección de los

métodos de registro:

• Tamaño de la entidad

• Características y necesidades de la

entidad

• Tipo y volumen de operaciones

Explicación

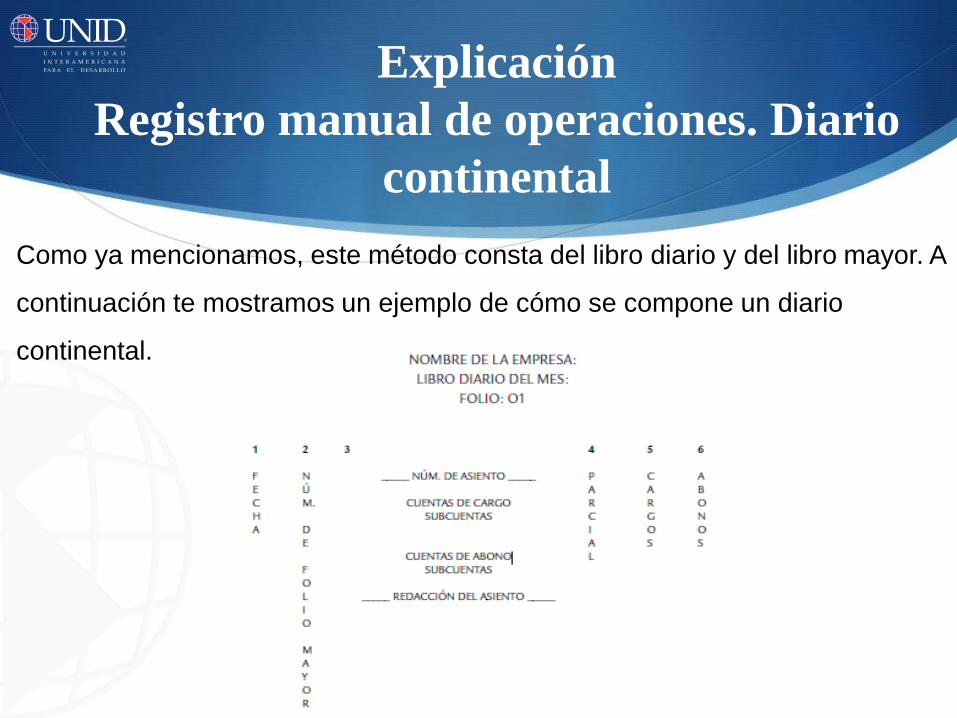

Registro manual de operaciones. Diario

continental

Como ya mencionamos, este método consta del libro diario y del libro mayor. A

continuación te mostramos un ejemplo de cómo se compone un diario

continental.

Explicación

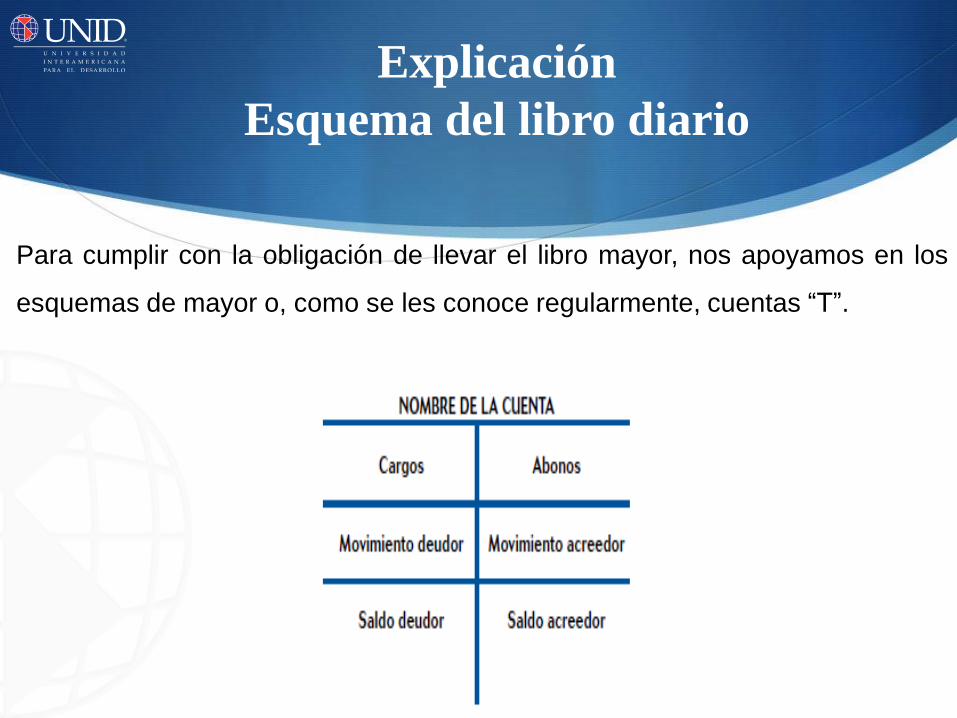

Esquema del libro diario

Para cumplir con la obligación de llevar el libro mayor, nos apoyamos en los

esquemas de mayor o, como se les conoce regularmente, cuentas “T”.

Conclusión

Los libros de contabilidad son aquellos en los que se anota de

manera definitiva la información que aportan los formatos

correspondientes (facturas, cheques, recibos, órdenes de compra,

notas de crédito, etc.).

En estos libros se asientan las operaciones de la empresa con el fin

de cumplir las obligaciones que impone la ley, obteniendo así la

información o los datos necesarios para conocer su situación y

resultados mediante balances y estados demostrativos de

ganancias y pérdidas.

Conclusión

El departamento de contabilidad es el centro de la empresa donde

se clasifica, registra e interpreta toda la información financiera que,

mediante el mecanismo de control interno, será recibida por las

áreas encargadas de la toma de decisiones.

Referencias

Guajardo Cantú, Gerardo (2002). Contabilidad financiera. México:

McGraw Hill.

Instituto Mexicano de Contadores Públicos (2006). Normas de

Información Financiera. México: IMCP.

Romero López, Álvaro Javier (2005). Principios de contabilidad.

México: McGraw Hill.

.

Recommended