i

UNIVERSIDAD ESTATAL DE MILAGRO

UNIDAD ACADEMICA CIENCIAS ADMINISTRATIVA

PROYECTO DE GRADO PREVIO A LA OBTENCION DEL TITULO DE INGENIERO

COMERCIAL

TITULO DEL PROYECTO

ESTUDIO PARA EL DISEÑO DE HERRAMIENTAS DE CONTROL PARA EL

SISTEMA CONTABLE DE LA ASOCIACIÓN DE TRABAJADORES DE PAPELERA

NACIONAL S.A. QUE CONTRIBUYA A MEJORAR SUS PROCESOS Y EL

DESARROLLO ADMINISTRATIVO Y FINANCIERO.

AUTORES:

AVILEZ RODAS MARJORIE DEL ROCIO

ROBALINO LEON SOLANGE GABRIELA

TUTOR:

LCDA. KARINA VARGAS CASTRO MSc.

MILAGRO, SEPTIEMBRE 2013

ECUADOR

ii

ACEPTACION DEL TUTOR

Por la presente hago constar que he analizado el proyecto de grado presentado por las

Srtas. Aviléz Rodas Marjorie del Rocío y Robalino León Solange Gabriela, para obtener

al título de Ingenieras Comercial y que Acepto tutoriar a las estudiantes, durante la

etapa del desarrollo del trabajo hasta su presentación

Evaluación y sustentación.

Milagro, a los 27 días del mes de Septiembre del 2013

_____________________________

Lcda. Karina Vargas Castro MSc.

iii

DECLARACION DE AUTORIA DE LA INVESTIGACION

El autor de esta investigación declara ante el Consejo Directivo de la Unidad Académica

de Ciencias Administrativas de la Universidad Estatal de Milagro, que el trabajo

presentado es de mi propia autoría, no contiene material escrito por otra persona, salvo

el que esta referenciado debidamente en el texto; parte del presente documento o en

su totalidad no ha sido aceptado para el otorgamiento de cualquier otro Título o Grado

de una institución nacional o extranjera.

Milagro, a los 27 días del mes de Septiembre de 2013

Aviléz Rodas Marjorie del Rocío

CI 0921170197

Robalino León Solange Gabriela

CI 0928420017

iv

CERTIFICACION DE LA DEFENSA

EL TRIBUNAL CALIFICADOR previo a la obtención del título de INGENIERO

COMERCIAL otorga al presente proyecto de investigación las siguientes calificaciones:

MEMORIA CIENTIFICA ( )

DEFENSA ORAL ( )

TOTAL ( )

EQUIVALENTE ( )

PRESIDENTE DEL

TRIBUNAL

PROFESOR DELEGADO PROFESOR SECRETARIO

v

DEDICATORIA

Dedico mi trabajo de tesis en primer lugar a Dios por cuidarme y protegerme hasta

ahora en cada paso que he dado, al mismo tiempo a mis padres Sr. Jesús Robalino y la

Sra. Janeth León que me dieron la vida porque supieron aconsejarme y guiarme por el

buen camino, porque gracias a su apoyo incondicional estoy donde estoy. Sin ellos esto

no sería posible.

A mis queridos hermanos Lcdo. Álvaro y Gabriela que juntos a ellos se sueña día a día.

A una persona especial (Alex Guzmán) por darme su apoyo incondicional y estar

presente desde el inicio de nuestra esta carrera, porque juntos hemos soñado llegar

hasta el final de uno de nuestros sueños.

A personas que giraron de una u otra manera en mi entorno haciendo fácil y difícil este

proceso.

Mil Gracias

SOLANGE ROBALINO LEÓN

vi

DEDICATORIA

Tengo la infinita satisfacción de dedicar el presente trabajo de tesis con mucho amor y

respeto a Dios al mismo tiempo a mi hijo Alessandro Vélez Aviléz a mis padres Sr.

Celso Aviléz y Sra. Olga Rodas que me dieron la vida y que con su esfuerzo,

dedicación ejemplos y excelentes consejos supieron guiarme de la mejor manera, estoy

segura que sin su apoyo no solo económico sino moral y más que espiritual nada de lo

que hasta hoy es, sería posible.

A mis queridos hermanos Kerly y Josué a mi sobrinito (a) que juntos a ellos se sueña

día a día y sin olvidarme de Alex que en tiempos difíciles, en tiempos de alegría

siempre estuviste y estás presente para apoyarme, mis abuelitos que siempre me

cuidan.

A las demás personas que de una u otra manera me ayudaron con el cumplimiento de

mis sueños.

MARJORIE AVILEZ RODAS

vii

AGRADECIMIENTO

Mi agradecimiento eterno a mis padres Sr. Jesús Robalino y la Sra. Janeth León por

ayudarme a cumplir uno de mis sueños. Estas líneas son pocas para expresar mi

agradecimiento y amor por ellos.

Mis hermanos que de una u otra manera estuvieron ahí para apoyarme Lcdo. Álvaro y

Sra. Gabriela.

Sra. Raquel Zúñiga infinitas gracias porque siempre estuvo al pendiente de cómo me

iba en la universidad.

A mi compañera de tesis Marjorie Avilez Rodas, porque juntas hemos luchado hasta

llegar al final.

A mis compañeros y amigos de aula, Marjorie, Margarita, Alex, Jahaira, porque junto a

ellos viví momentos inolvidables como compañeros y como amigos. Momentos que

jamás borrare de mi mente.

Mi eterno agradecimiento a ti Alex Guzmán porque hemos cumplido uno de nuestros

sueños. Cumpliremos los sueños juntos

Y de manera muy especial Lcda. Karina Vargas Castro MSc. Quien asesoro mi trabajo y

por la enorme paciencia.

SOLANGE ROBALINO LEON

viii

AGRADECIMIENTO.

Son numerosas las personas a las que debo agradecer por ayudarme en el logro de mi

carrera, el decir gracias es poco, pero en el fondo de mi ser los estaré eternamente

agradecida.

A mis padres Sr. Celso Avilez y Olga Rodas que por su ayuda, su confianza, sus

palabras de aliento, su apoyo incondicional y por su infinita seguridad brinda en mí

A mi hijo Alessandro Vélez, mis hermanos, mis tías (os), amigos que estuvieron a lo

largo de este camino, a los docentes de la facultad por compartir sus conocimientos las

cuales me ayudaron para cumplir mis metas.

Porque no a mi compañera de tesis Srta. Solange Robalino León, a mis compañeros

de clases Margarita, Viviana, Yajaira, Alex, Andrés con quienes compartí conocimientos

y alegrías en el día a día a lo largo de nuestra vida estudiantil.

Mis más sinceros agradecimientos a ti Alex que estuviste presente para darme tu

apoyo incondicional.

Sin olvidar a mí tutora Lcda. Karina Vargas quien con su experiencia en la docencia, ha

sido la guía perfecta para el proceso y desarrollo de esta tesis, brindándome su tiempo

necesario para que este proyecto llegue a ser felizmente culminado.

MARJORIE AVILEZ RODAS.

ix

CESION DE DERECHOS DE AUTOR

DOCTOR

LIC. WASHINGTON JAIME OROZCO HERNANDEZ MSc.

Rector de la universidad Estatal de Milagro.

Mediante el presente documento, libre y voluntariamente procedo hacer entrega de la

Cesión de derecho del Autor del Trabajo realizado como requisito previo para la

obtención de mi Titulo de Tercer Nivel, cuyo tema fue estudio para el Diseño de

Herramientas de Control para el Sistema Contable de la Asociación de Trabajadores de

Papelera Nacional S.A. que contribuya a mejorar sus procesos y el desarrollo

administrativo y financiero y que corresponde a la Unidad Académica de Ciencias de

Administración.

Milagro 27 de Septiembre de 2013

Aviléz Rodas Marjorie

CI 0921170197

Robalino León Solange

CI 0928420017

x

ÍNDICE

ACEPTACION DEL TUTOR ..................................................................................................................... ii

DECLARACION DE AUTORIA DE LA INVESTIGACION ...........................................................................iii

CERTIFICACION DE LA DEFENSA .......................................................................................................... iv

DEDICATORIA ...................................................................................................................................... v

AGRADECIMIENTO ............................................................................................................................. vii

CESION DE DERECHOS DE AUTOR ....................................................................................................... ix

RESUMEN xiv

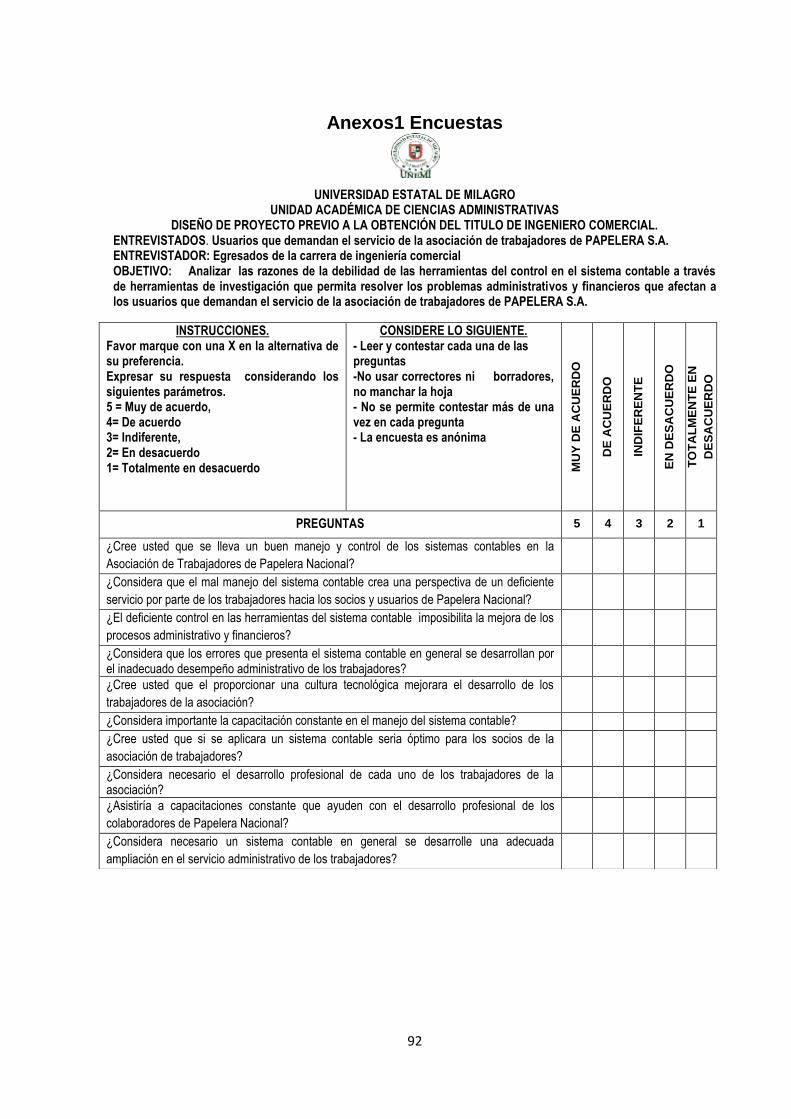

INTRODUCCIÓN ................................................................................................................................... 1

CAPÌTULO I 2

EL PROBLEMA ...................................................................................................................................... 2

1.1 PLANTEAMIENTO DE PROBLEMA .............................................................................................. 2

1.1.1 Problematización .................................................................................................................... 2

1.1.2 Delimitación del problema .................................................................................................... 4

1.1.3 Formulación del problema. .................................................................................................... 4

1.1.4 Sistematización del problema. ............................................................................................... 4

1.1.5 Determinación del tema ........................................................................................................ 5

1.2 OBJETIVOS ................................................................................................................................. 5

1.2.3 Objetivo general. .................................................................................................................... 5

1.1.2 Objetivos específicos .............................................................................................................. 5

1.3 Justificación ............................................................................................................................... 6

CAPITULO II 8

MARCO REFERENCIAL ......................................................................................................................... 8

2.1 MARCO TEÓRICO ....................................................................................................................... 8

2.1.1 ANTECEDENTES HISTÓRICOS .................................................................................................. 8

2.1.2 MARCO REFERENCIAL .......................................................................................................... 12

2.1.3 FUNDAMENTACIÓN CIENTIFICA .......................................................................................... 15

2.2 MARCO LEGAL ......................................................................................................................... 21

2.3 MARCO CONCEPTUAL ............................................................................................................. 27

2.4 HIPOTESIS Y VARIABLES .......................................................................................................... 29

xi

2.4.1 HIPOTESIS GENERAL ............................................................................................................. 29

2.4.2 HIPOTESIS PARTICULARES .................................................................................................... 29

2.4.3 DECLARACION DE LAS VARIABLES ........................................................................................ 30

2.4.4 OPERACIÓNALIZACIÓN DE LAS VARIABLES .......................................................................... 31

CAPITULO III 33

MARCO METODOLOGICO.................................................................................................................. 33

3.1 TIPO Y DISEÑO DE LA INVESTIGACIÓN .................................................................................... 33

3.2 POBLACIÓN Y MUESTRA .......................................................................................................... 34

3.2.1 Características de la Población ............................................................................................. 34

3.2.2 Delimitación de la población ................................................................................................ 34

3.2.3 Tipo de muestra ................................................................................................................... 34

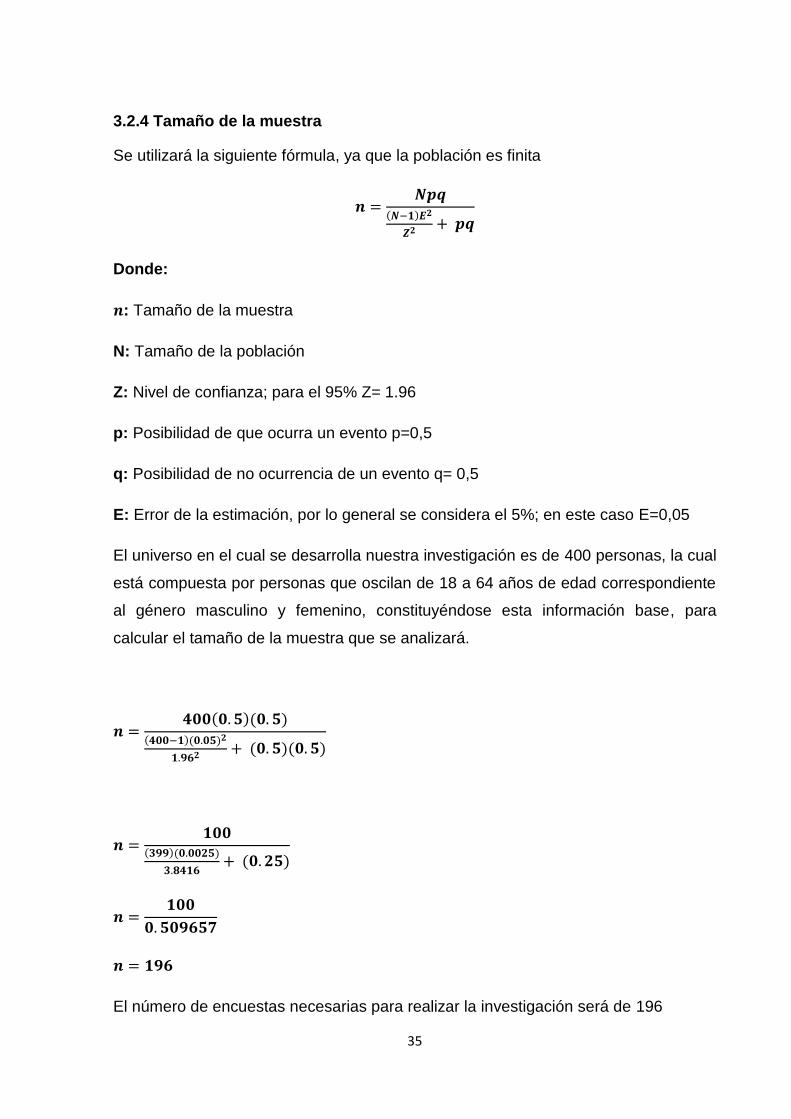

3.2.4 Tamaño de la muestra.......................................................................................................... 35

3.2.5 Proceso de selección ............................................................................................................ 36

3.3 MÉTODOS Y LAS TÉCNICAS ...................................................................................................... 36

3.3.1 Método Teórico .................................................................................................................... 36

3.3.2 Método Empírico .................................................................................................................. 37

3.3.3 Técnicas e instrumentos....................................................................................................... 37

3.4 PROPUESTA DE PROCESAMIENTO ESTADÍSTICO DE LA INFORMACIÓN ................................. 37

CAPÍTULO IV 39

ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS ......................................................................... 39

4.2 ANALISIS COMPARATIVO, EVOLUCION Y TENDENCIA Y PERSPECTIVAS ................................. 50

4.3 RESULTADOS ........................................................................................................................... 51

4.4 VERIFICACION DE HIPOTESIS ................................................................................................... 52

CAPÍTULO V 53

PROPUESTA 53

5.1 TEMA ................................................................................................................................. 53

5.2 JUSTIFICACIÓN................................................................................................................... 53

5.3 FUNDAMENTACIÓN........................................................................................................... 54

5.4 OBJETIVOS ......................................................................................................................... 54

5.4.1 Objetivo General de la propuesta. ................................................................................ 58

5.4.2 Objetivo específico de la propuesta .............................................................................. 58

xii

5.5 UBICACIÓN ........................................................................................................................ 59

5.6 ESTUDIOS DE FACTIBILIDAD .............................................................................................. 59

5.7 DESCRIPCIÓN DE LA PROPUESTA ...................................................................................... 65

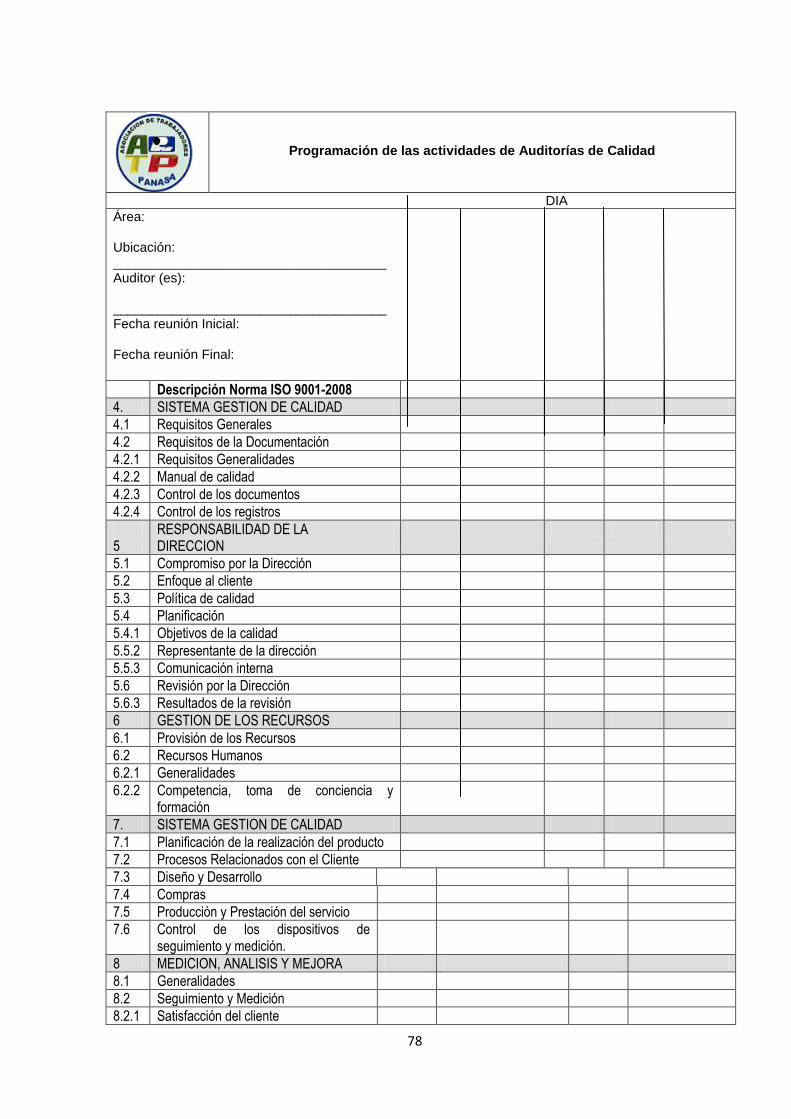

5.7.1 Actividades .................................................................................................................... 79

5.7.2 Recursos, análisis financiero ......................................................................................... 79

5.7.3 Impacto ......................................................................................................................... 84

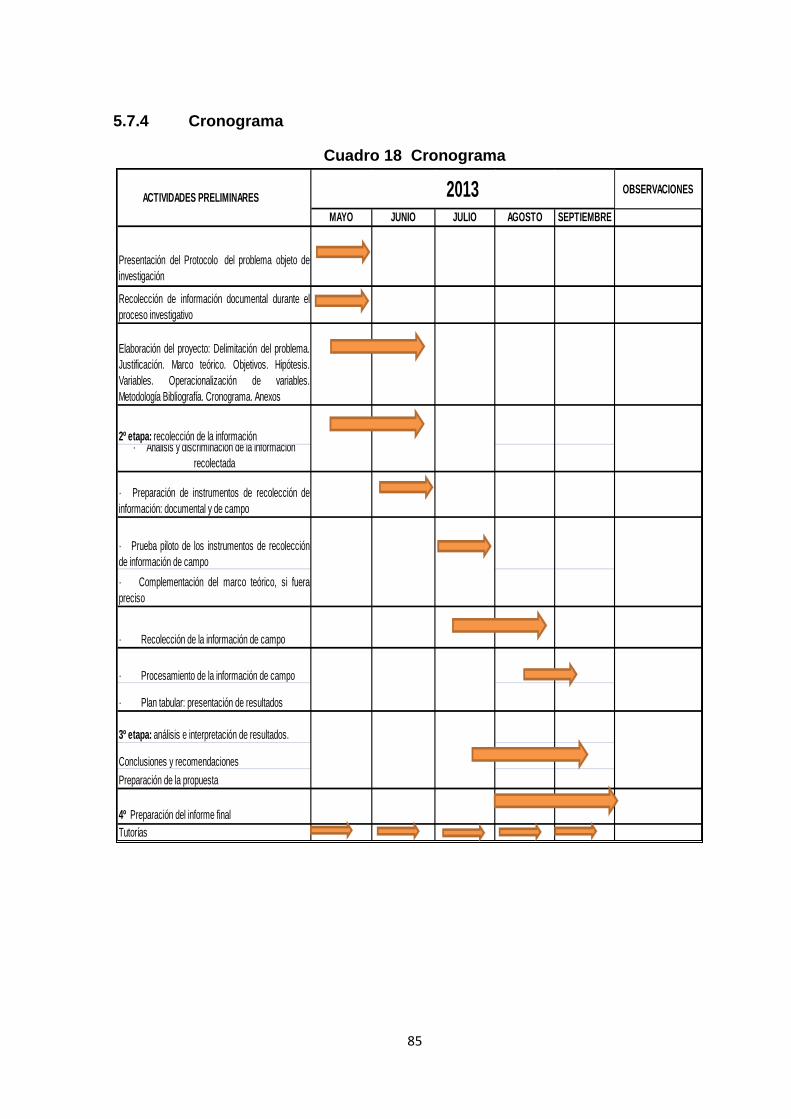

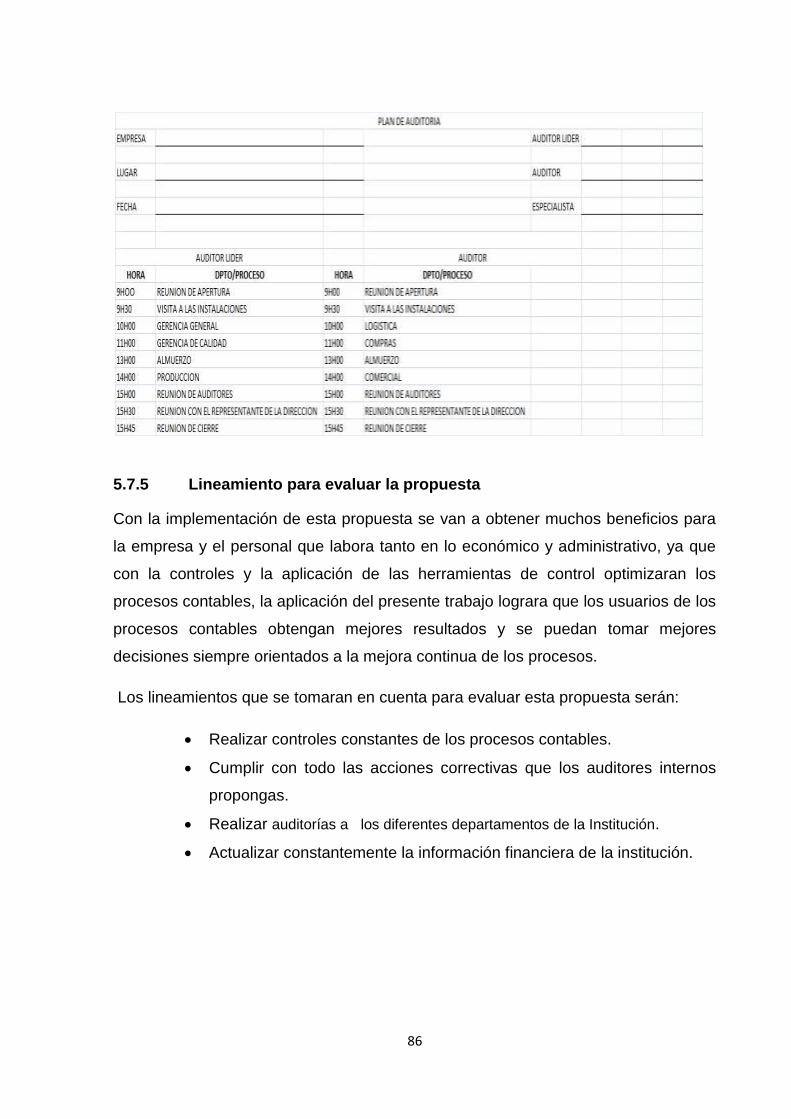

5.7.4 Cronograma ................................................................................................................... 85

5.7.5 Lineamiento para evaluar la propuesta ........................................................................ 86

CONCLUSIÓN ................................................................................................................................. 87

RECOMENDACIÓN ......................................................................................................................... 87

BIBLIOGRAFIA .................................................................................................................................... 87

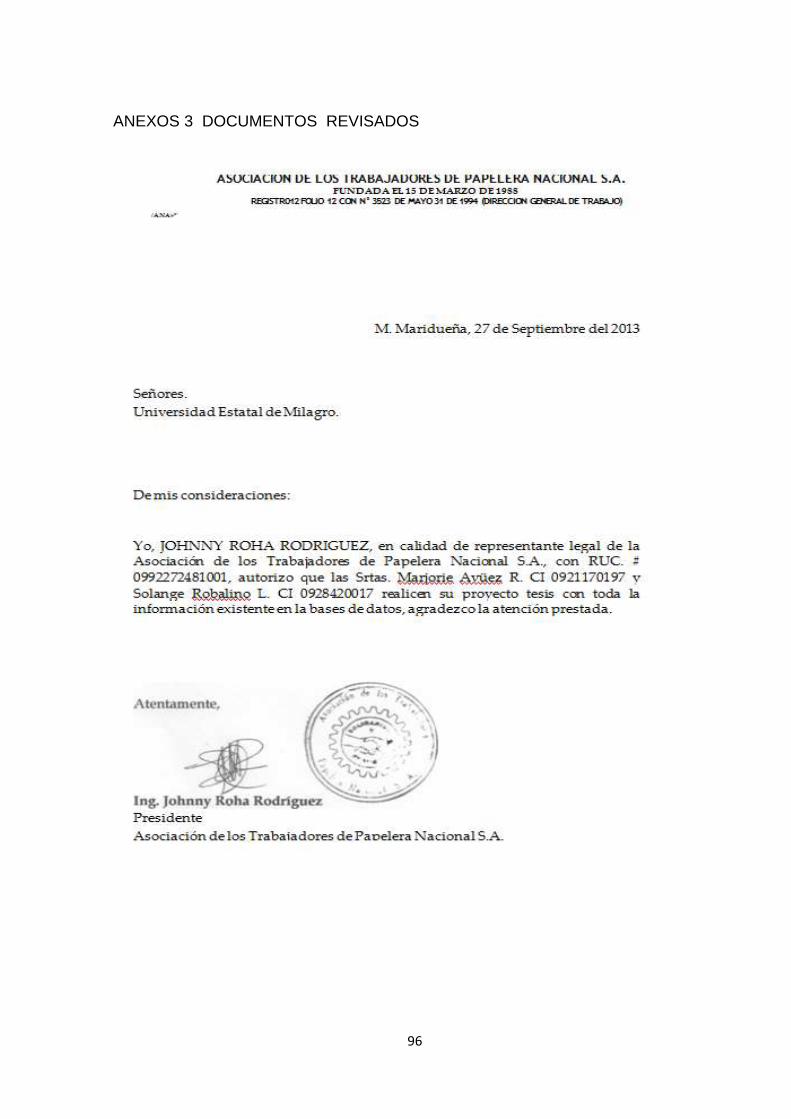

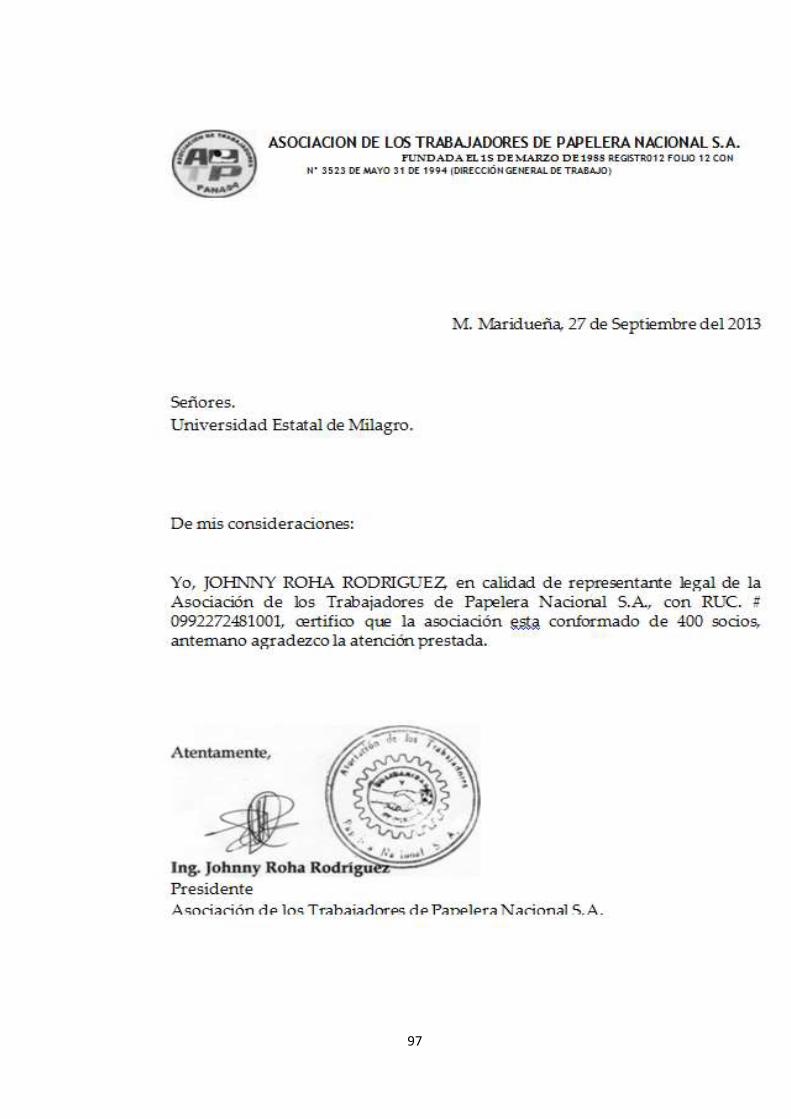

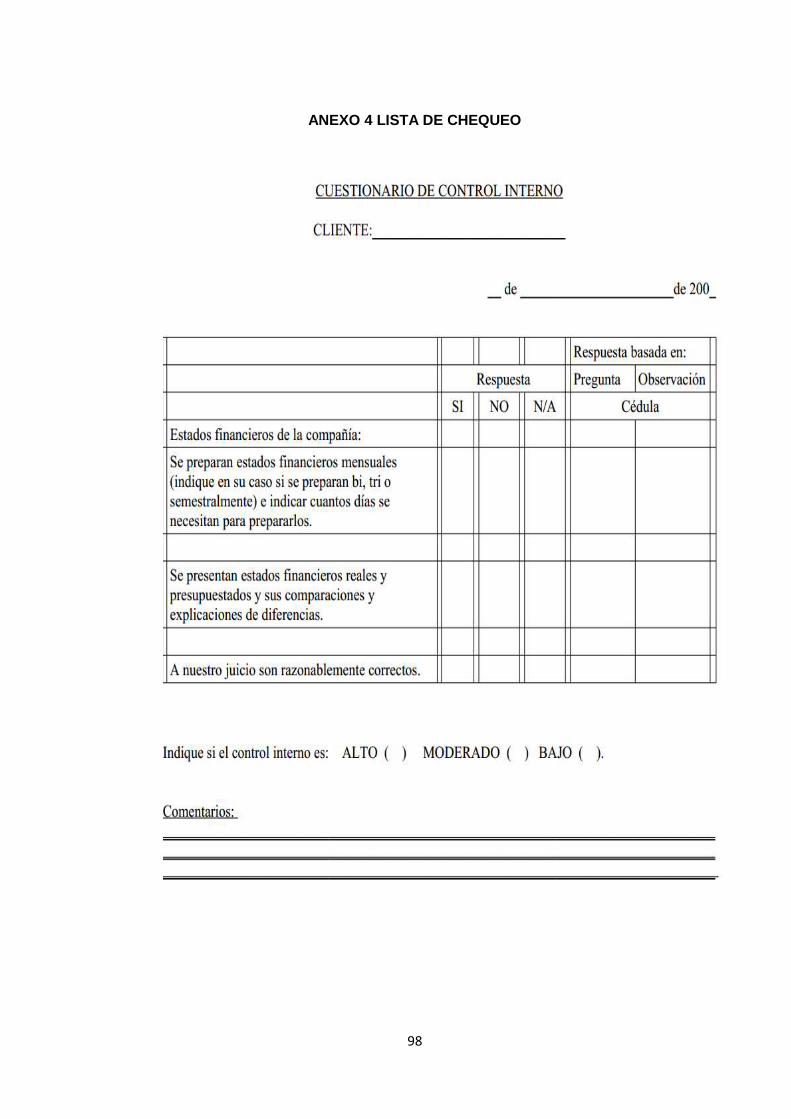

Anexos 91

ÍNDICE DE CUADROS

Cuadro 1 Declaración de las variables ............................................................................. 30

Cuadro 2 Operacionalización de las variables ................................................................. 31

Cuadro 3 Manejo y control de los sistemas contables ...................................................... 40

Cuadro 4 Deficiente servicio por parte de los trabajadores .............................................. 41

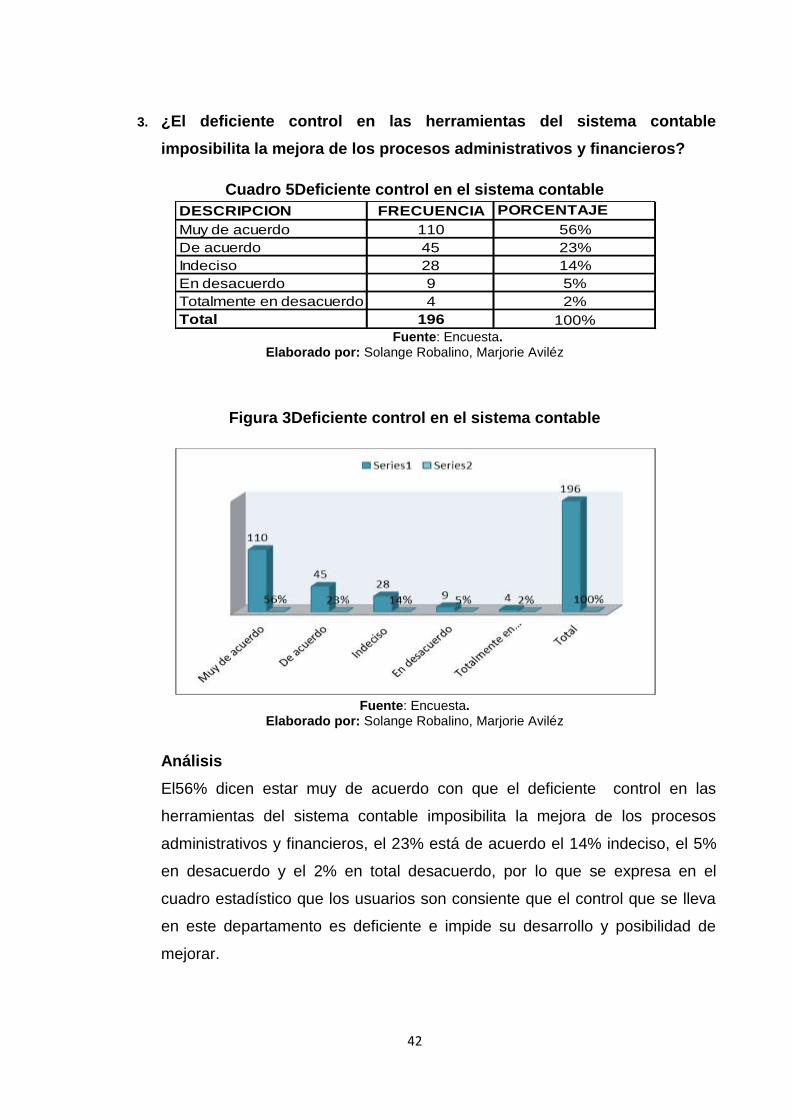

Cuadro 5 Deficiente control en el sistema contable ......................................................... 42

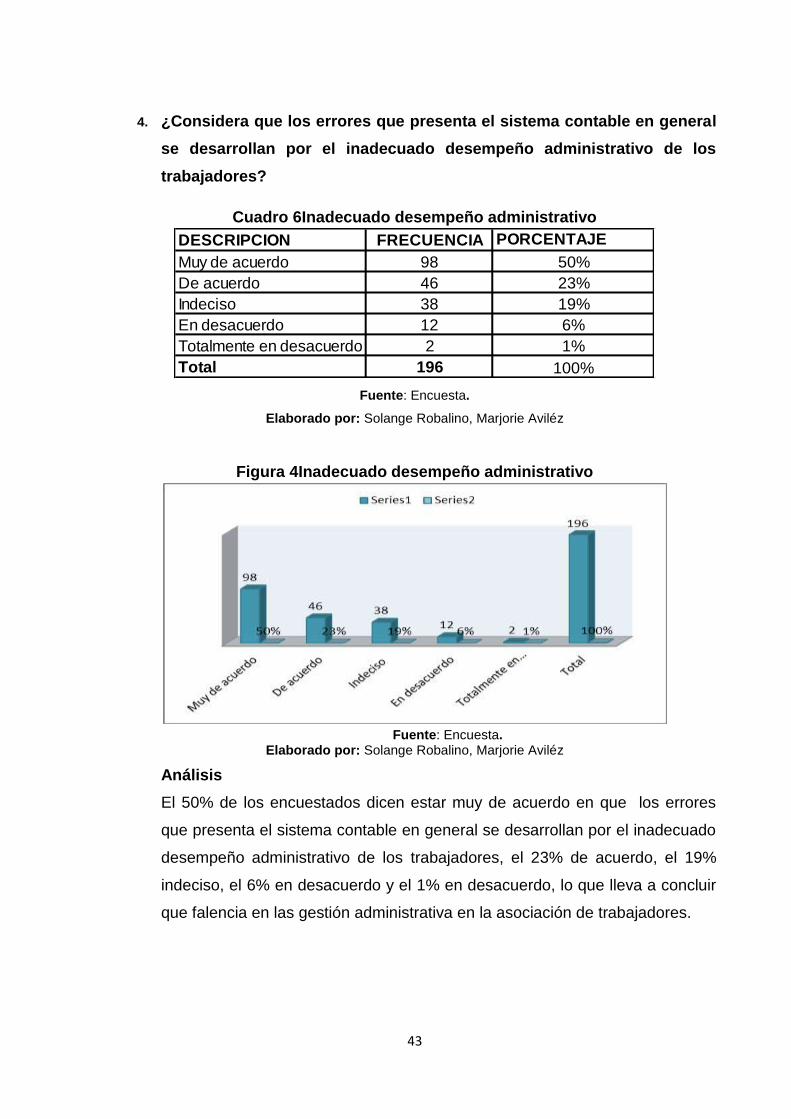

Cuadro 6 Inadecuado desempeño administrativo ............................................................ 43

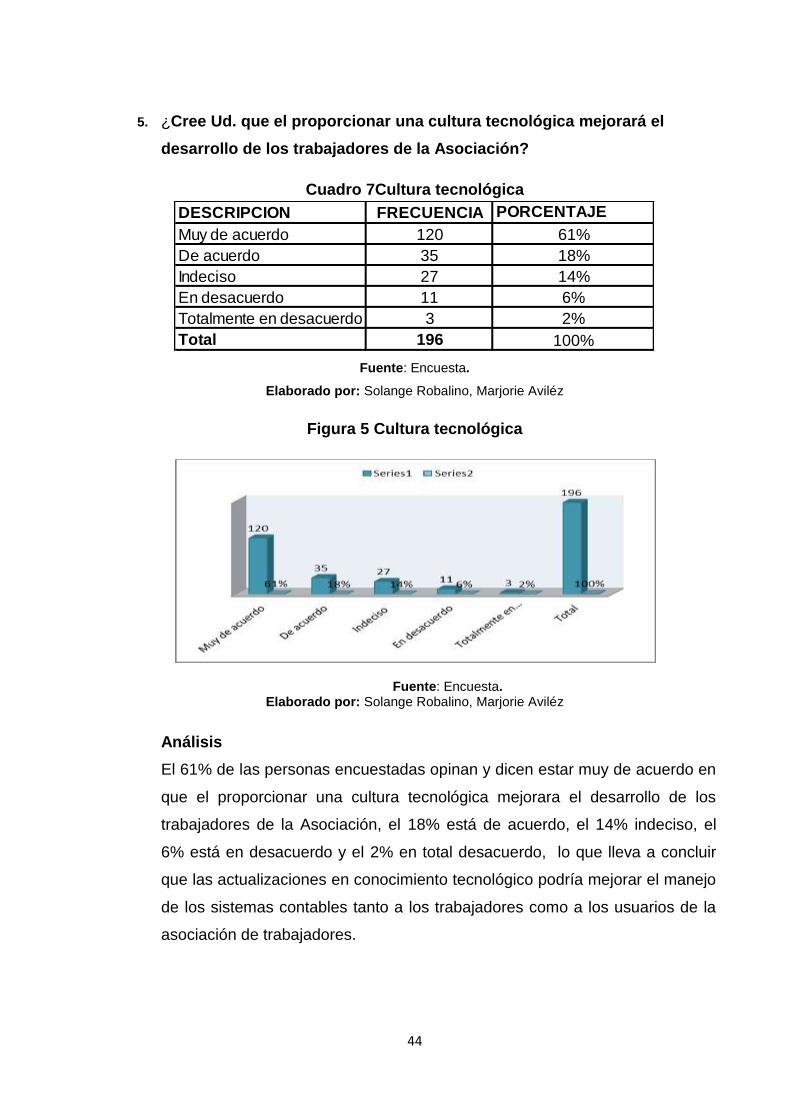

Cuadro 7 Cultura tecnológica ........................................................................................... 44

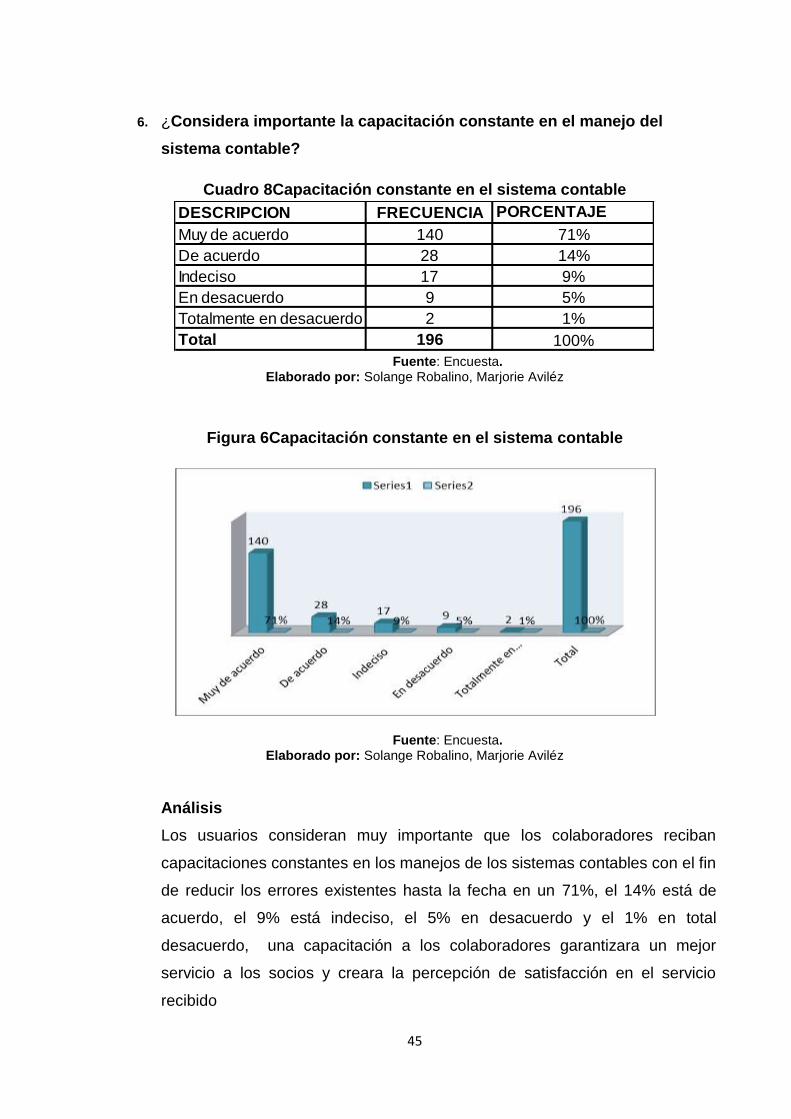

Cuadro 8 Capacitación constante en el sistema contable ................................................ 45

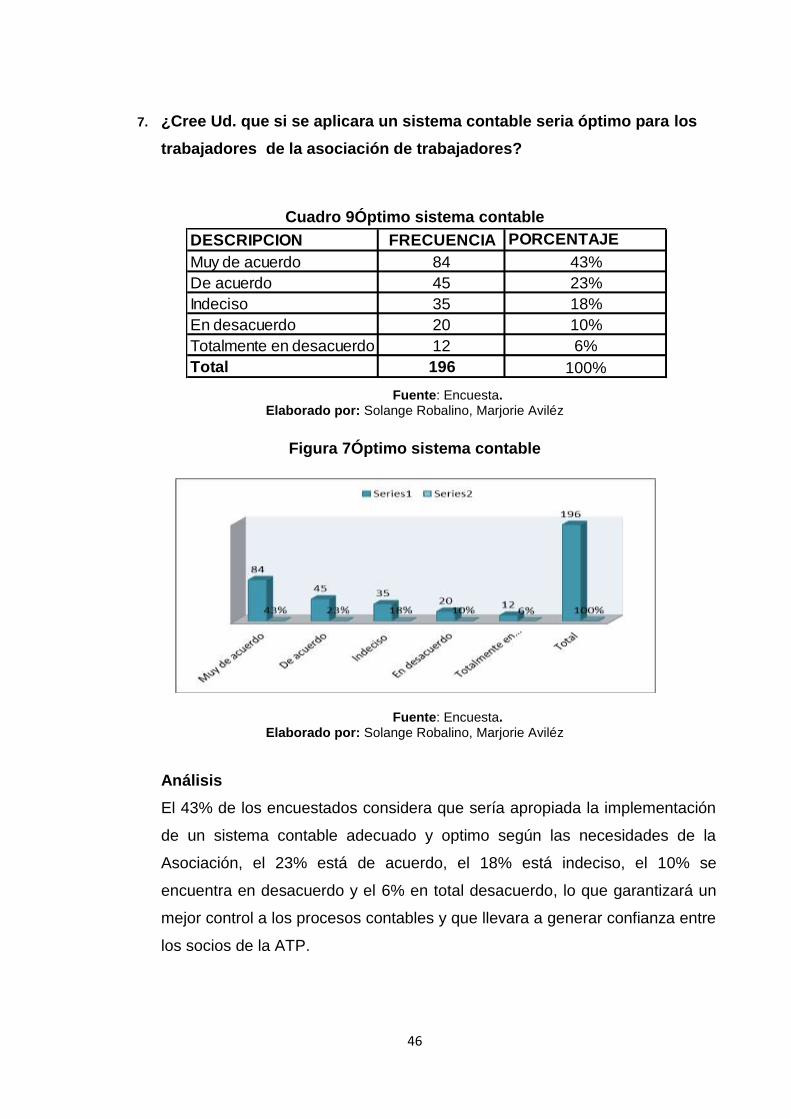

Cuadro 9 Óptimo sistema contable .................................................................................. 46

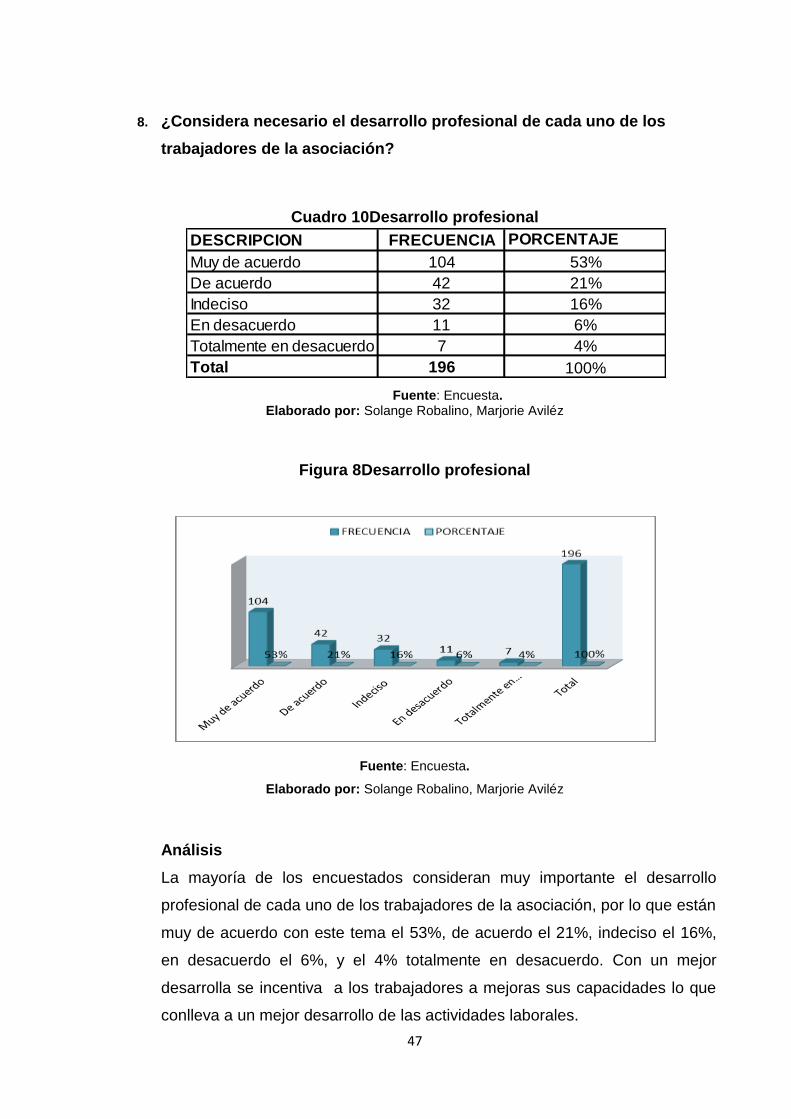

Cuadro 10 Desarrollo profesional..................................................................................... 47

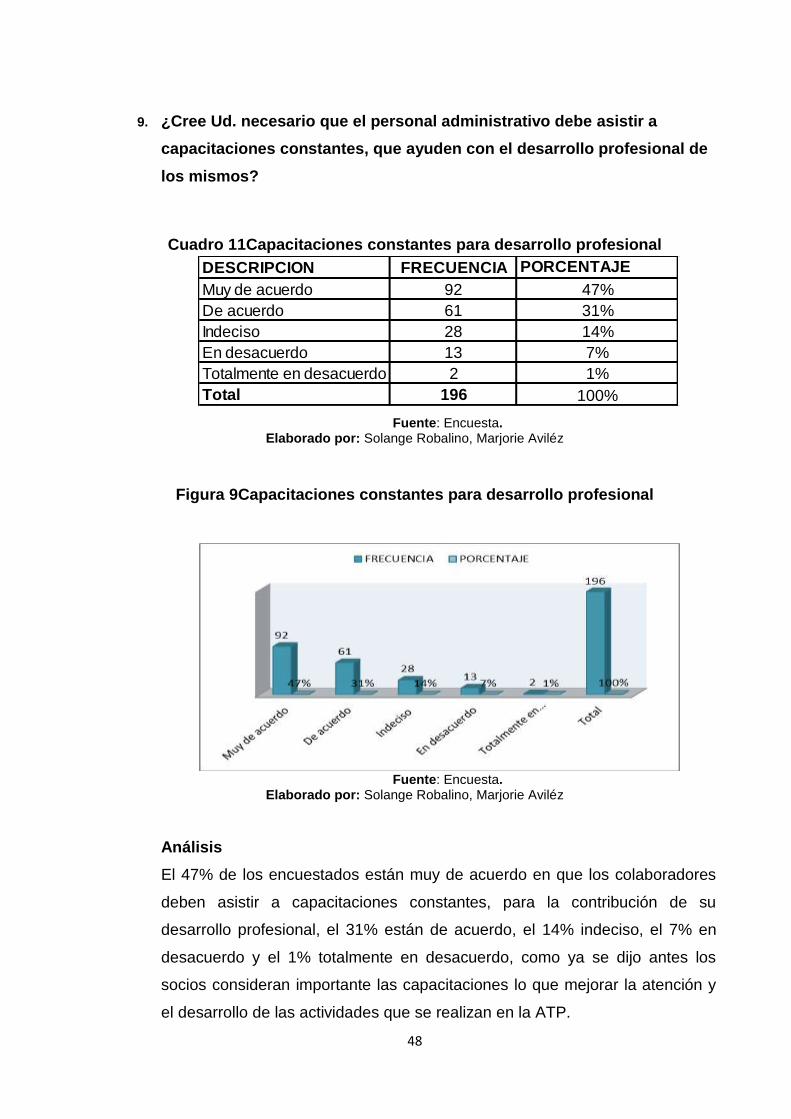

Cuadro 11 Capacitaciones constantes para desarrollo profesional .................................. 48

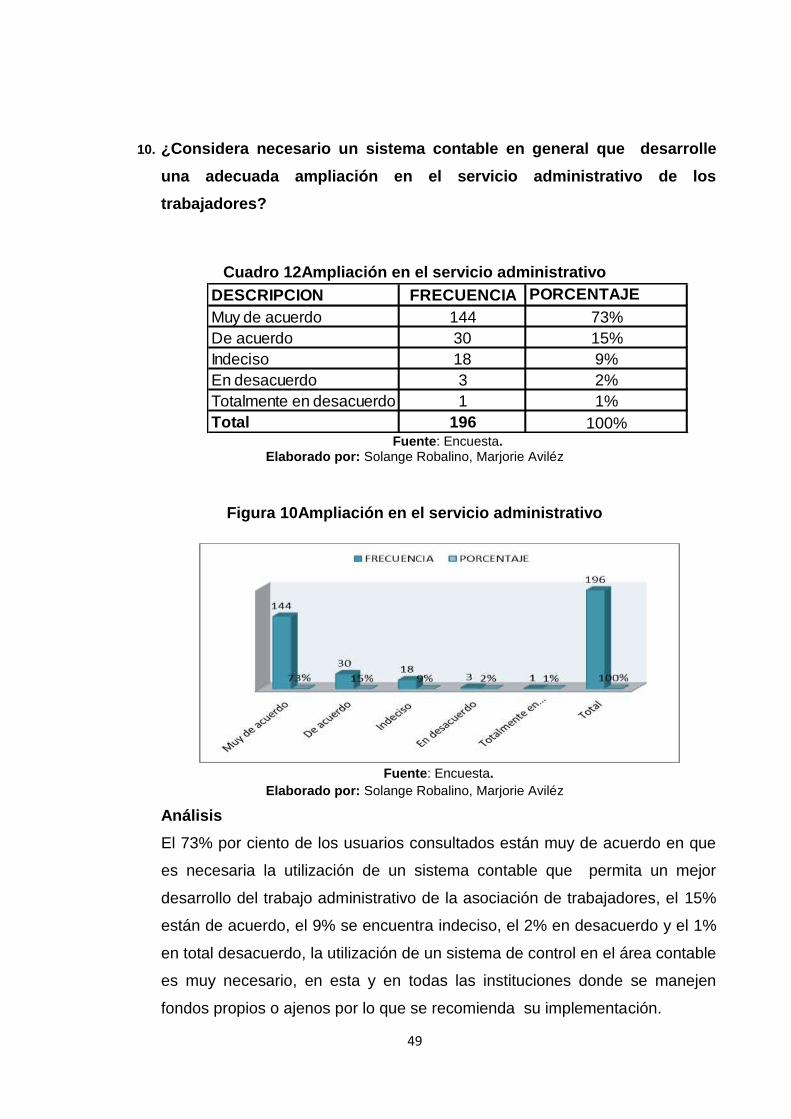

Cuadro 12 Ampliación en el servicio administrativo ......................................................... 49

Cuadro 13 VERIFICACION DE HIPOTESIS .................................................................... 52

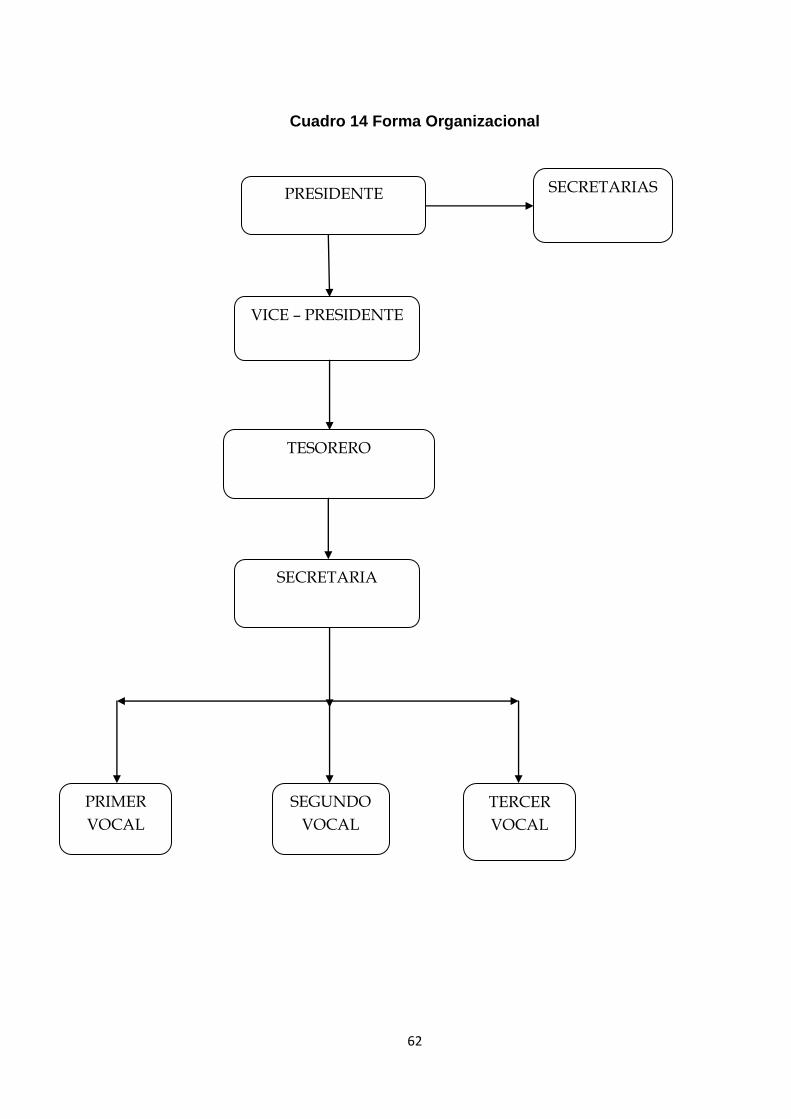

Cuadro 14 Forma Organizacional .................................................................................... 62

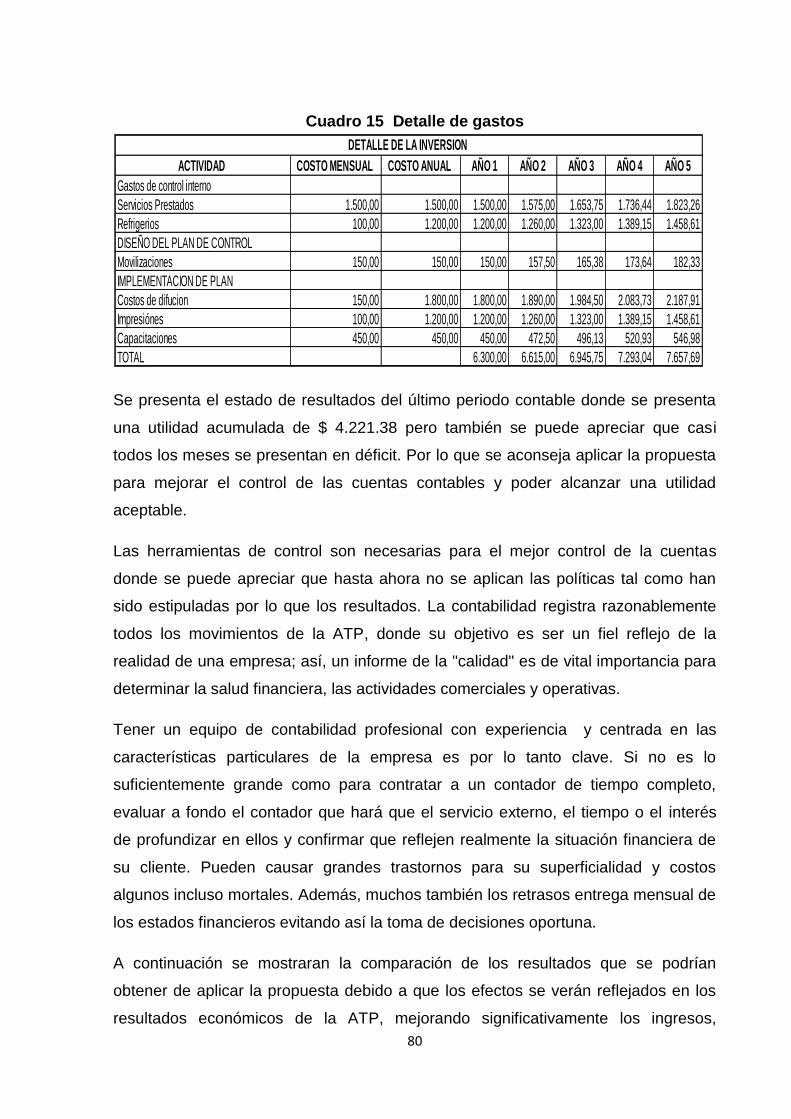

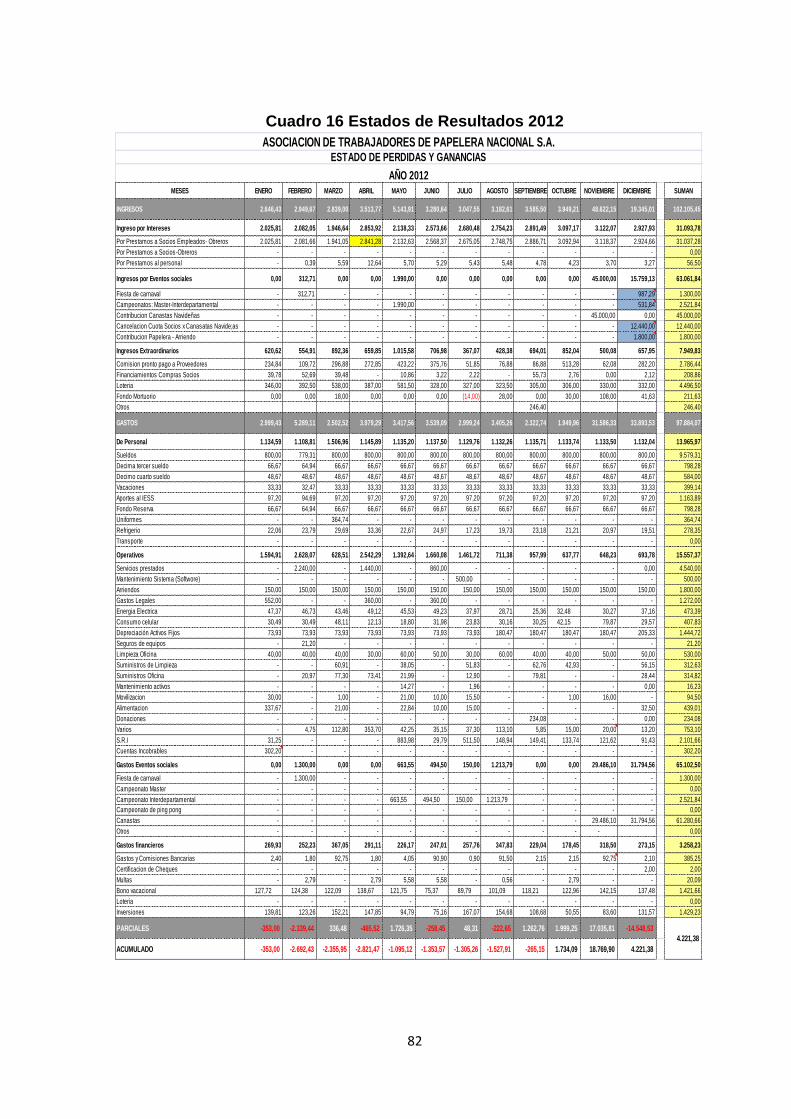

Cuadro 15 Detalle de Gastos ........................................................................................... 82

Cuadro 16 Estado de Resultado 2012 ............................................................................ 83

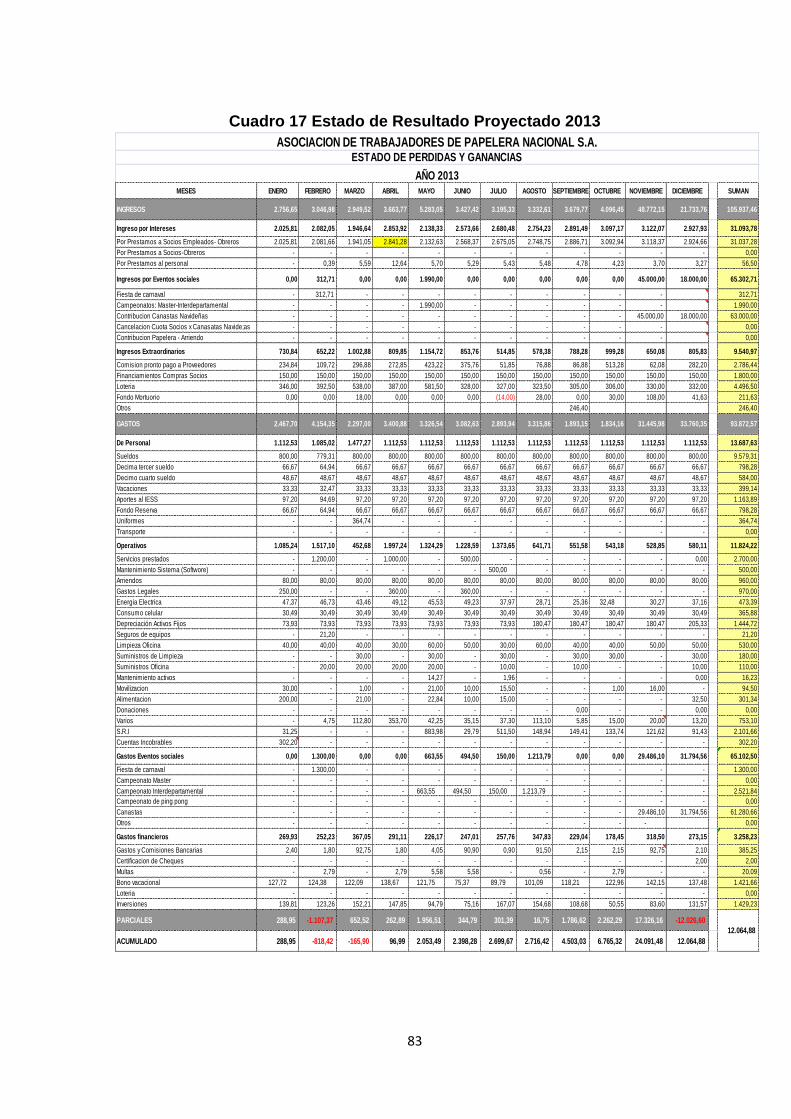

Cuadro 17 Estado de Resultado Proyectado 2013 .......................................................... 85

Cuadro 18 Cronograma .................................................................................................. 85

xiii

ÍNDICE DE FIGURAS

Figura 1 Manejo y control de los sistemas contables ............................................ 40

Figura 2 Deficiente servicio por parte de los trabajadores .................................... 41

Figura 3 Deficiente control en el sistema contable ................................................ 42

Figura 4 Inadecuado desempeño administrativo ................................................... 43

Figura 5 Cultura tecnológica.................................................................................. 44

Figura 6 Capacitación constante en el sistema contable ...................................... 45

Figura 7 Óptimo sistema contable ......................................................................... 46

Figura 8 Desarrollo profesional ............................................................................. 47

Figura 9 Capacitaciones constantes para desarrollo profesional .......................... 48

Figura 10 Ampliación en el servicio administrativo ................................................ 49

Figura 11 ubicación geográfica ............................................................................. 59

Figura 12 ubicación espacial ................................................................................. 59

Figura 13 logotipos ................................................................................................ 61

xiv

RESUMEN

En el Cantón Marcelino Maridueña se encuentra ubicada la Sede de la Asociación de

Trabajadores de Papelera Nacional S.A cuya asociación, es para brindar apoyo y

beneficios a los socios; la cual está conformada por los trabajadores propios de la

empresa Papelera Nacional S.A. La asociación, es una entidad sin fines de lucro; para

lo cual es fomentar la unidad mutua entre ellos, además propone el mejoramiento

económico, cultural y social de sus afiliados. Los inconvenientes que presenta en la

actualidad dicha asociación, es que no existe un adecuado sistema contable, donde el

cual se pueda agilitar el trabajo para brindar un servicio con rapidez y exactitud para la

satisfacción del socio. Este proyecto nos lleva a un estudio en el cual se diseñara

herramientas de control para el sistema contable en la Asociación. Se obtiene como

antecedentes históricos, inconvenientes en la realización de préstamos, atención

eficiente y eficaz, las cuales se basara de hipótesis e investigaciones para analizar y

realizar un análisis global de la situación, mediante encuestas y resultados reales; con

el fin de plasmar propuestas reales con fundamentos que nos permita poner en

marcha nuestra propuesta. Las mejoras que se desean implementar en la Asociación;

son para controlar el sistema contable, ya que esto se convierte en un soporte

necesario e importante para todas las personas involucradas dentro de dicho

departamento, y a su vez el crecimiento del departamento de la Asociación de

trabajadores de Papelera Nacional S.A. Esperamos que nuestra actividad sea de su

interés, ya que nuestro propósito es obtener beneficios para nuestros socios, ya su vez

que la Asociación obtenga el crecimiento deseado, para que nos lleve a ser mejor como

Asociación de trabajadores de Papelera Nacional S.A.

Palabras claves:

Asociación de trabajadores, Sistema, Plan de mejoras, Reestructuración Operativa,

Control

xv

ABSTRACT

MarcelinoMaridueñainCantonislocatedthe headquarters of

theAssociationofNationalSATrashWorkerswhoseassociationisto provide support

andbenefitstopartnerswhichconsists of thecompany'sownworkersPapeleraNacionalSA.

The association is anonprofitentityfor whichthe unitis to promotemutualbetween them,

andproposesthe economic,cultural and social lifeof their members. Thedisadvantages

ofthis associationtodayisthat there is noproperaccounting systemwherewhich

toexpeditethe workto provideservicequickly and accuratelytothe satisfactionof the

member.This projectleads toa studywhichwill designcontrol toolsforthe accounting

systeminthe Association. Weashistorical background, problemsin

performingloans,efficient and effectivecare, whichwe will buildhypothesesand research

toanalyze andconduct a comprehensive analysisof the situation,through surveys

andactual results, in order to shapeproposalsactualfoundationthat allows us

toimplementour proposal. The improvements thatwish to implementinthe Association

areto controlthe accounting system,as thisbecomes anecessary and

importantsupporttoall involvedinthe departmentand in turnthe growthof the department

ofTrashWorkers AssociationSANationalWe hopethat our activityis of interest,

thebetterpleased, since our purposeis to make profitsforourpartners,

whiletheAssociationwillpleaseeveryone, sothat leads us

tobebetterasworkersAssociationPapeleraNacionalSAvolver a traducir

KEYWORDS:

Associationof employees, System, Improvement Plan, OperationalRestructuring,

Control.

1

INTRODUCCIÓN

Este proyecto de investigación está compuesto por cinco capítulos, en los cuales se

respaldan todo el trabajo de análisis que proporcionó obtener una propuesta coherente

y efectiva.

El capítulo I.- Describe la problemática, formulación, establecimiento de objetivos, hasta

terminar en la justificación.

El capítulo II.- Comprende el marco teórico con sus adecuados antecedentes y

fundamentación teórica, donde se dejan sentadas las teorías que permite dar paso a un

trabajo científico.

El capítulo III.- Comprende la metodología con el diseño y selección de la muestra a

quienes se les aplico los instrumentos de recolección de información, como las

entrevistas y encuestas, así como el respectivo procedimiento estadístico de la

información obtenida.

El Capítulo IV.- Se muestra los resultados de la investigación, donde se procedió a

elaborar tablas o cuadros estadísticos y diagramas de pastel, dando énfasis a aquellos

resultados que permitieron verificar las variables de la investigación.

El Capítulo V.- La propuesta, que hace referencia a la fundamentación y justificación,

planteando objetivos, definiendo la ubicación de donde se aplicara la propuesta y

determinando la factibilidad. Como una forma viable de solucionar el problema de la

investigación. En este capítulo damos a dar conocer el objetivo que se desea alcanzar

con la aplicación de la propuesta, el sitio a través de un mapa del sector como asimismo

las actividades que facilitaran la implementación de la propuesta, se realiza un análisis

de las técnicas e instrumentos que utilizaremos en la aplicación de la propuesta etc.,

analizando cada uno de los aspectos significativos y lograr el éxito de la aplicación.

2

CAPÌTULO I

EL PROBLEMA

1.1 PLANTEAMIENTO DE PROBLEMA

1.1.1 Problematización

En la actualidad es un poco confuso para las personas no familiarizadas con la

terminología y procesos de guardar, ordenar y resumir, para poder entender

claramente que es un sistema contable, sin embargo en el proceso contable interviene

la comunicación a quienes estén interesados y la interpretación de la información

contable debería llegar en una manera fácil, detallada y coherente para ayudar en la

toma de decisiones comerciales que por lo general están a cargo de los niveles

gerenciales de las compañías.

La contabilidad va más allá del procesamiento de creación de registros e informes. El

objetivo principal de la contabilidad es la utilización de esta información, su análisis e

interpretación. Los contadores se esmeran en entender el significado de las cifras que

resultan al final del proceso. Buscan la relación que existe entre las transacciones y los

resultados financieros; analizan el efecto de distintas opciones para que los

inversionistas utilicen la terminología y conceptos contables para entender los recursos

y las actividades de toda empresa, sea esta, pequeña mediana o grande.

Sin embargo, actualmente el sistema contable que se encuentra implementado en la

Asociación de trabajadores de Papelera Nacional presenta varios inconvenientes en el

3

procesamiento administrativo contable, esto genera una perspectiva de un mal servicio

por parte de los trabajadores hacia los socios y usuarios de Papelera Nacional.

Las contrariedades que presenta en el sistema administrativo contable de la Asociación,

genera malestar entre los socios que reciben un servicio poco agradable; y

precisamente son ellos los que demandan diferentes actividades en las que se tendría

que utilizar un sistema contable compacto y eficaz.

Esta debilidad en las herramientas de control para el sistema contable impide el

mejoramiento de los procesos y el ordenado desarrollo administrativo y financiero de la

Asociación de trabajadores de Papelera Nacional del cantón Cnel. Marcelino

Maridueña.

La falta de cultura en el uso de tecnología para obtener mejores resultados sumados a

la poca capacitación que recibe el personal administrativo de la asociación, conlleva a

que los socios se sientan incómodos por el desconocimiento del sistema contable que

genera un mal servicio.

Desde otro punto de vista, los errores que presenta el sistema contable en general se

desarrollan por el inadecuado desenvolvimiento en el desempeño administrativo de los

trabajadores, la falta de capacitación por parte de los gerentes hacia los trabajadores de

la Asociación. Se establece un dispositivo calificador del servicio en la Asociación que

gestione como un contador; con diferentes alternativas para obtener resultados más

precisos y oportunos en cuanto al mencionado servicio se refiere, adicionalmente se

hará una encuesta a las personas que demandan el servicio.

Pronóstico

Los problemas que se presentan, por los errores del sistema contable provocan un mal

desempeño, debido a la falta de capacitación que también impide un adecuado

crecimiento profesional de los colaboradores; afectando directamente el crecimiento

financiero y ofreciendo un impacto negativo del servicio que produce una determinada

inconformidad sobre la asociación. Por lo que se recomienda un trabajo investigativo

4

que permita mejorar esta situación problemática dentro de la asociación de trabajadores

de Papelera Nacional S.A.

Control de pronóstico

Con esta información más organizada y detallada se llevara un mejor control de cada

operación en la empresa, independientemente a la actividad comercial a la que se

dedique dicha empresa.

1.1.2 Delimitación del problema

Campo: Ingeniería comercial

Área: Administrativa

Aspecto: Herramientas para el control de Sistema Contable

Espacio: Asociación de trabajadores de Papelera Nacional

Tiempo: 2013.

1.1.3 Formulación del problema.

¿De qué manera incide la debilidad de las herramientas de control del sistema contable

en el desarrollo financiero de la asociación de trabajadores de Papelera Nacional S.A.?

1.1.4 Sistematización del problema.

¿Cómo afecta la falta de cultura tecnológica en el desenvolvimiento de los trabajadores

de la asociación?

¿En que incide el bajo nivel de rendimiento del sistema contable al momento de

ingresar datos de los socios?

¿Cómo influye la falta de compromiso administrativo en la realización de seminarios,

talleres y capacitaciones para el buen desarrollo profesional de sus colaboradores?

5

1.1.5 Determinación del tema

Diseño de herramientas de control, para el sistema contable de la Asociación de

trabajadores de Papelera Nacional S.A. que contribuya a mejorar sus procesos y el

desarrollo administrativo y financiero.

1.2 OBJETIVOS

1.2.3 Objetivo general.

Analizar las razones de la debilidad de las herramientas de control en el sistema

contable; a través de herramientas de investigación, que permita resolver los problemas

administrativos y financieros que afectan a los usuarios que demandan el servicio de la

asociación de trabajadores de PAPELERA NACIONAL S.A.

1.1.2 Objetivos específicos

Indagar las causas por las cuales los trabajadores tienen un desenvolvimiento

ineficiente, por la falta de cultura tecnológica para lograr un mejor desempeño de

los mismos.

Analizar los niveles de satisfacción de los socios para mejorar el servicio que

ofrece el sistema contable.

Determinar como la falta de compromiso por parte de la administración en la

realización de capacitaciones, para el desarrollo profesional de sus

colaboradores.

6

1.3 Justificación

En el presente proyecto, se analizaran las debilidades del actual sistema contable

administrativo, buscando mejorar los procesos, ya que es importante que un sistema

contable cumpla con todos los procedimientos, métodos y recursos que toda entidad

necesita para llevar un control de las actividades financieras; y a su vez brindar un

mejor servicio a sus asociados.

Los problemas a resolver son: la mejora y diseño de herramientas de control del

sistema contable, crecimiento para el departamento de la Asociación de trabajadores de

Papelera Nacional, mejorar la eficiencia de las operaciones, la estructura organizacional

una mayor eficiencia financiera, tendrá una mejor atención para los socios, se obtendrá

la oportunidad de generar información más rápida y necesaria para la toma de

decisiones de los directivos de la Asociación de trabajadores de Papelera Nacional S.A.

Las mejoras para controlar el sistema contable, se convierte en un soporte necesario e

importante para todas las personas involucradas dentro de dicho departamento; y a su

vez el crecimiento del departamento de la Asociación de trabajadores de Papelera

Nacional.

Un sistema contable son todos los componentes de información contable y financiera

formado por un esquema sencillo y complementado con un sistema de información bien

estructurado, brindando un control adecuado, compatibilidad, flexibilidad y una

interrelación razonable de costo-beneficio, indudablemente esto permitirá atender de

manera eficiente y oportuna las necesidades de la empresa así como el fácil

entendimiento a los usuarios finales que se vinculan con el negocio.

La constante evolución y complejidad que exige la competitividad del mercado de los

negocios, obligó a las empresas a actualizarse día a día y se vieron en la necesidad de

automatizar las actividades comerciales y líneas de producción, con un sistema

automatizado se alimentan de una manera más ordenada, importantes factores como

producción, los inventarios de almacenaje, los ingresos y egresos de insumos y

mercaderías, materia prima, presupuestos, cartera de clientes etc.

7

El diseño de herramientas de control, para la mejora de los procesos de los sistemas

contables se implementará, para un mejor desarrollo administrativo y financiero así al

guardar la actividad comercial y financiera en un sistema contable se debe llevar un

registro sistemático y ordenada diaria en términos monetarios.

En una compañía se llevan a cabo todo tipo de transacciones, que se pueden expresar

en términos económicos y se deberían registrar en los libros de contabilidad. Una

transacción se refiere a una acción finalizada más que a una posible acción en lo

posterior.

8

CAPITULO II

MARCO REFERENCIAL

2.1 MARCO TEÓRICO

2.1.1 ANTECEDENTES HISTÓRICOS

La necesidad de usar y llevar a cabo los registros de los movimientos económicos

considerados importantes, para recordar solo se solucionó con la aparición de la

escritura, encontrando la mejor herramienta para grabar sus recuerdos, ya sean

culturales, históricos y económicos principalmente.

Algunas sociedades que carecen de escritura estrictamente usado, sin embargo, los

registros contables, es el caso de la cultura de los incas, que utiliza los nudos quipus

grupos de diferentes formas y colores, dispuestas a lo largo de una cadena, y cuya

finalidad no era todavía completamente revelado, sin duda, hacer algunas cifras

récord.1.

En Mesopotamia, un país situado entre el Tigris y el Éufrates era ya en el cuarto milenio

antes de Cristo. En J. C. sede de una civilización floreciente. Los comerciantes de las

grandes ciudades mesopotámicas formadas desde fechas muy influyentes y casta

iluminada.

El famoso Código de Hammurabi, promulgado por el año 1700. BC, que contenía tanto

norma penal, civil y comercial. Regulados como contratos de préstamo, venta,

1http://www.gerencie.com/historia-de-la-contabilidad.html

9

arrendamiento, comisiones, depósitos y otros aspectos específicos de la legislación civil

y comercial, y sus disposiciones fueron algunos directamente relacionados con los

comerciantes que deben llevar registros.

Fueron preservados mil tablillas de cerámica; que permitían grabar en imágenes las

cuentas. Gracias a estos testimonios que se han preservado durante el paso del

tiempo, se sabe que ya existían comerciantes en las antiguas sociedades en las que las

aportaciones de capital y las utilidades fueron cuidadosamente estipuladas por escrito.2

Las placas de cerámica personalizada se almacenaban en orden cronológico, como

verdaderos libros de contabilidad. Si representa importante entre los pueblos de

Mesopotamia, más necesario fue su uso en una sociedad tan rígidamente centralizada

y el Egipto faraónico.

El instrumento de material normalmente utilizado por los egipcios para la escritura era el

papiro. Tipo de contabilidad anotaciones, por su carácter repetitivo, llegaron a formar

una especie de escritura hierática, que ha sido muy difícil de descifrar para los

estudiosos. Las muestras han sido preservados y libros finales, balances y periódicos3.

La contabilidad pública; también se extendió a las ciudades griegas. Atenas tuvo en el

siglo IV. En JC un Tribunal de Cuentas, que constaba de diez miembros, responsables

de la supervisión de las finanzas del Estado, especialmente con respecto a la

recaudación de impuestos.4

Para la entrada doble, no hay suficiente disponibilidad en dos columnas las versiones

contradictorias u otros detalles; por lo que es necesario que el principio subyacente a la

entrada doble aplique inflexiblemente, sin excepciones. Y parece haber sido el caso de

la contabilidad romana.

Debido a la destrucción casi total del comercio en Europa en los siglos después de la

caída del Imperio romano, las prácticas contables que se llevaban a cabo en el mundo

2Código de Ética del Contador: www.ccpp.org.ec

3Superintendencia de Compañías: www.supercias.gob.ec

4LEY DE RÉGIMEN TRIBUTARIO INTERNO: http://www.impuestosecuador.com

10

antiguo desaparecieron, por lo que la utilización de técnicas contables fueron nulas

durante mucho tiempo, junto con el reciente crecimiento del comercio, que tuvo su

primer gran impulso con las cruzadas. Los caballeros Teutónicos, una vez expulsados

de Palestina, dirigen su actividad hacia las regiones bálticas, en estrecho contacto con

las ciudades comerciales de la Liga Asiática. Mientras que los comerciantes italianos

tuvieron una mayor atención a la base del método de la participación, más adaptada al

contrato mercantil de sus empleados.

Las repúblicas comerciales italianas y los Países Bajos serían durante los últimos siglos

de la Edad Media, las regiones europeas donde la vida comercial sería más intensa.

Como consecuencia natural, la práctica contable se desarrollan nuevos métodos en

estos países, y sería sobre todas las repúblicas italianas iban a surgir cuando la

contabilidad moderna.5

El modo de llevar a cabo los registros ha mejorado más y causando el progresivo

desarrollo de ciertas reglas prácticas, hasta que en un momento determinado con

exactitud por los historiadores apareció en la influencia económica italiana el método de

partida doble.

Probablemente la entrada doble, se originó en la Toscana del siglo XIII. Sin embargo,

sólo comienza con el conocimiento de su empleo en Génova en 1340, y en el siglo XV,

parece que los banqueros y comerciantes Toscanos poseían una técnica contable tan

desarrollada o más que la utilizada por los venecianos, y diferente en algunos puntos

importantes de estos. Pero la contabilidad era "alla Veneziana" que prevaleció, gracias

a la imprenta, lo que permitió su difusión antes que cualquier otro.

Más allá de la contabilidad de Venecia. Benedetto Cotrugli. El primer autor es

claramente consciente de que estableció el uso del método de entrada doble fue

Benedetto Cotrugli (en eslavo, Kotruljevic) RAUGEO, nacido en Dubrovnik en Croacia

hoy, entonces una ciudad adriática área de influencia veneciana del mercado, llame

Ragusa.

5Superintendencia de Compañías: www.supercias.gob.ec.

11

Residió en Nápoles Cotrugli gran parte de su vida, y era un comerciante y consejero de

Fernando I de Aragón. Su obra "Della y el Comerciante Mercature Perffeto" fue escrita

en 1458. En un casi incidental, dedica un capítulo a modo de llevar las cuentas.

Menciona varios libros: El Memorial, el Diario y el Mayor, que él llama "Quaderno".

También enumera algunas reglas generales para la contabilización de las operaciones

de negocios, pero en general las referencias RAUGEO a cuentas comerciales son

incompletos6.

Contabilidad se remonta desde los tiempos antiguos, cuando el hombre se ve obligado

a llevar registros y controles de sus propiedades; porque no era suficiente memoria para

almacenar la información requerida. Se ha demostrado por diversos historiadores que

en épocas como la egipcia o romana, se utilizaron técnicas contables que se derivan

del comercio.

El inicio de la literatura contable se limita a la labor del fraile franciscano Luca Pacioli en

"Summa de Aritmética, Geometría Proportioni et Proportionalita", donde se considera el

concepto de matrimonio por primera vez.

En la actualidad, dentro de lo que son los sistemas de información empresarial, la

contabilidad se erige como uno de los más notables y eficaces para dar a conocer los

diferentes ámbitos de las unidades de información o empresas. El concepto ha

evolucionado mucho, de modo que un mayor grado de "especialización" de esta

disciplina dentro del entorno empresarial7.

El arte de la contabilidad sobre una base científica tuvo su primera declaración escrita

con la publicación en Italia (Venecia) en 1494, de la famosa obra Summa de Aritmética,

Geometría y Proportionalita Proportioni Luca Pacioli (1445-1517). Se dice que en la

antigüedad utilizado o podría leer la famosa lengua prada o "lengua del diablo" que se

utilizó para investigar la contabilidad en la época clásica.8

6MOLINA Calvache, Antonio (2007) “Contabilidad de Costos”. Tercera Edición (Quito- Ecuador).

7BRAVO Valdivieso, Mercedes (2006) “Contabilidad General”. Sexta Edición (Quito-Ecuador).

8MOLINA Calvache, Antonio (2007) “Contabilidad de Costos”. Tercera Edición (Quito- Ecuador).

12

Pacioli Según las anotaciones en el libro del diario consta de dos partes bien

diferenciadas: una comenzando con la palabra (que debe quedar asentado) y la otra

con la palabra (con el asiento contable), antecedentes de modelo tradicional asiento

contable. Porque en ese momento no existía la costumbre de usar el balance sólo

describe los usos en la preparación de las sumas y saldos del balance de prueba, que

se utilizan para ejecutar las páginas Alcalde.9

La traducción al inglés fue publicada en Londres por John Gouge o Gough en 1543. Se

describe como un Tratado rentable (A treatyce rentables), también llamado el

instrumento o libro para aprender el buen orden de mantener el famoso conocimiento

llamado en Latin Dare y Habere, es decir, tarjetas de débito y crédito.

Él publicó un pequeño libro de instrucción en 1588 por John Mellis de Southwark, en el

que dice: "Yo soy el refrescante y revivir una antigua copia publicada aquí en Londres el

14 de agosto 1543. John Mellis se refiere al hecho que explica los principios de

contabilidad que es un sistema simple de doble entrada es "la forma de Venecia"10

2.1.2 MARCO REFERENCIAL

TEMA: PROPUESTA PARA LA ELABORACIÓN DE UN MANUAL DE PROCESOS

DEL SISTEMA CONTABLE PARA LA AGENCIA DE VIAJES Y OPERADORA DE

TURISMO JAKUNAMATATA TRAVEL S.A. DE LA CIUDAD DE RIOBAMBA

AUTOR: ROSA VILMA MARTÍNEZ BRAV, 2009

INSTITUCION: ESCUELA SUPERIOR POLITÉCNICA DEL CHIMBORAZO.

“El área contable en una empresa sea cual sea su actividad, finalidad, tamaño, etc.; ha

llegado a tener un lugar indispensable e irremplazable en la misma, puesto que

mediante la contabilidad pode tener un mejor control financiero sobre la entidad.

9Guía Nacional de Tributación: www.gnt.com.ec

10Superintendencia de Compañías: www.supercias.gob.ec.

13

En la actualidad, no hay empresa que no posea un sistema contable, es decir que hoy

en día se necesita de la contabilidad para saber con bases y documentación legalizada

los resultados que posee una entidad.

La contabilidad, es una herramienta importante dentro de cualquier negocio, en la cual

el objetivo primordial es el de proporcionar información financiera, no solo a sus

directivos; sino también a sus empleados y demás trabajadores que pertenezcan al

mismo, también brindará información a sus usuarios externos como son: proveedores,

financieros, etc.

La información que entrega, sirve a los ejecutivos para orientar en la toma de

decisiones con respecto al futuro de la organización. En los últimos años se ha visto

que por la economía baja de nuestro país, las personas han elegido migrar a otros

países, ya sea legal o ilegalmente; y es aquí en donde entra el sector turístico puesto

que una agencia de viajes será quien asesore o ayude a un cliente a salir del país

cumpliendo con todos sus trámites correspondientes.

El resultado de este trabajo es un beneficio para JAKUNAMATATA TRAVEL S.A, ya

que con la asesoría en viajes y venta de servicios se genera ingresos y con ello se

fortalece la economía de la empresa, la misma que espera que ese no sea el último

sino el primero de muchos clientes frecuentes”.

TEMA:EL PROCESO CONTABLE Y SU INCIDENCIA EN LA DETERMINACIÓN DE

LAS OBLIGACIONES TRIBUTARIAS POR EL SUJETO PASIVO, HACIENDA BELLA

JUNGLA, CANTÓN LA MANÁ, PROVINCIA DE COTOPAXI.

AUTOR: GABRIELA ALEXANDRA MEJÍA QUIROGA, 2011

INSTITUCION: UNIVERSIDAD TECNOLÓGICA DE AMBATO.

RESUMEN: “En el Ecuador existen Leyes Tributarias que todo ciudadano está llamado

a cumplir, independientemente de su conocimiento o no de las leyes vigentes, o del tipo

de actividad a la que se dedique, ya que para su incumplimiento están previstas

14

sanciones que difieren según la importancia, gravedad o naturaleza de la

inobservancia; éstas, se tipifican desde contravenciones, hasta delitos tributarios y sus

sanciones fluctúan desde sanciones pecuniarias hasta condenas penitenciarias; pero

todo el marco legal aún no es suficiente para generar respuestas positivas por parte de

los contribuyentes, dando lugar a la evasión tributaria en gran escala.

La Hacienda Bella Jungla se ve inmersa en el incumplimiento de las normas

mencionadas en el párrafo anterior y además con los deberes formales que como

Contribuyente agrario debe cumplir, desde su período de inversión, sin tomar en

consideración que el cumplimiento de estos, representaría a largo plazo un gran

beneficio, no solo para la Hacienda; sino, para el Estado en general, a lo que se puede

enlazar la falta de organización Contable y la Administración empírica con la que se ha

formado esta Hacienda. Es claro que el desconocimiento de la ley puede influir de

manera determinante en el comportamiento de los Contribuyentes.

En el presente Trabajo se plantea el desarrollo de un plan que permita establecer “El

proceso contable y su incidencia en la determinación de las obligaciones tributarias por

el sujeto pasivo. Hacienda Bella Jungla, Cantón La Maná, Provincia de Cotopaxi.

Período 2009, debido a su gran importancia, pues con sus resultados se logrará

resolver inconvenientes contable-tributarios que generarán un bienestar compartido

entre Propietarios y Trabajadores.

El propósito de la Investigación es establecer un proceso sistemático y organizado en

los documentos fuente del giro del Negocio; es decir proponer un control contable que

permita establecer la incidencia de éste como factor indispensable en el proceso de

determinación Tributaria del sujeto pasivo, además proponer un modelo explicativo para

dicha determinación con el cual se facilite el cumplimiento oportuno de todas sus

obligaciones Tributarias presentes y futuras.”

TEMA: “MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA EMPRESA G.N.A.

REPRESENTACIONES S.A. ASESORA DE SERVICIOS DE MIGRACION

15

AUTOR: XIMENA ALEXANDRA SALAS ESTRELLA, 2009

INSTITUCION: UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL.

“La falta de información contable dentro de una empresa origina retrasos, pérdidas y

hasta la quiebra. Para la verificación y control de los recursos económicos

administrativos y financieros, se requiere una investigación sobre los procedimientos y

registros para su correcta actividad financiera, más aun si se trata de una empresa

especializada en la asesoría de visas de residencia.

Cuando G.N.A. Representaciones S.A. tenga un sistema interno especializado de los

documentos que soportan legal, técnica, financiera y contablemente las operaciones

realizadas por los responsables de cada una de sus áreas la empresa durante un

período determinado proyectando un crecimiento más eficaz de los recursos, obtendrá

beneficios para los empleados mediante el pago de sus salarios a tiempo, para los

accionistas mayores ganancias sobre el capital invertido, para los proveedores, el poder

ofrecer sus productos y servicios por lo que se serán sus pagos oportunos. Para los

clientes la de recibir un servicio con calidad.

Los procedimientos contables para poder conocer la situación económica-financiera de

una empresa en un período determinado, así como analizar e informar sobre los

resultados obtenidos, para poder tomar decisiones adecuadas a los interés y objetivos

trazados por la empresa. Por lo que nos permite determinar con exactitud la situación

real de: cuánto se tienen, cuánto nos deben o debemos, cuál es el volumen de

compras, ventas, gastos, etc. Por lo que, es una herramienta que ayudarán a presentar

información útil para la toma de decisiones por parte de la junta general de accionistas.”

2.1.3 FUNDAMENTACIÓN CIENTIFICA

Contabilidad se define como un sistema adaptado para clasificar los acontecimientos

económicos que se producen en un negocio. Así que, para constituir el eje central para

llevar a cabo diversos procedimientos que conduzcan a la obtención de máximo

rendimiento económico que implica constituir una empresa en particular.

16

Por lo tanto, el presente trabajo contiene una visión general introductoria sobre los

antecedentes históricos de la contabilidad, su definición, los objetivos de importancia,

teneduría de libros, diferencia entre éste y los principios y procedimientos de

contabilidad y contabilidad, entre otros aspectos relacionados con el tema tratado.

Contabilidad se remonta desde los tiempos antiguos, se ha demostrado por diversos

historiadores que en épocas como la egipcia o romana, se utilizaron técnicas contables

que se derivan del comercio. 11

La Contabilidad, en tanto que su marco depende del tipo de realidad que integra su

objeto material, es susceptible de división atendiendo a las diferentes clases de

unidades económicas. Partiendo de lo expuesto, cabe distinguir entre la Macro

contabilidad o Contabilidad Nacional, cuyo objetivo es ofrecer una representación

cuantificada completa, sistemática y detallada de la economía de un país.

La Organización Contable nos dice que esta disciplina es el diseño del sistema de

información conducente a la obtención de información económico-financiera de la

unidad económica y la implantación y uso de modelos contables para la gestión

empresarial.

Tiene por objeto la Contabilidad Financiera la preparación de los estados contables

descriptivos de la situación económico-financiera de la entidad y su evolución en el

tiempo, basándose fundamentalmente en los datos emanados de las transacciones

realizadas con otras unidades económicas.

Mientras que la Contabilidad Financiera se centra en las relaciones de la unidad

económica con terceros, la Contabilidad Interna o de Costes analiza la actividad

realizada por dicha unidad en el ámbito de su proceso productivo interno. Suministra

información analítica sobre los costes de los productos y servicios de la empresa, para

así determinar el valor de las existencias y el coste de los productos vendidos, y

11

BRAVO Valdivieso, Mercedes (2006) “Contabilidad General”. Sexta Edición (Quito-Ecuador).

17

racionalizar y controlar el citado proceso productivo, todo ellos con el propósito de

suministrar información relevante para la toma de decisiones directivas.

La Consolidación Contable tiene por objeto la preparación de información contable

acerca de los grupos de empresas, partiendo de los estados contables que

individualmente deben formular cada una de las unidades económicas que conforman

dichos grupos.

El Análisis Contable nos permite conocer la situación y evolución de la realidad

económica de la empresa, apoyándose básicamente en el estudio de la información

contable, y obtener conclusiones para proyectar el futuro de la misma. La importancia

de esta disciplina radica, esencialmente, en la posibilidad de conocer las causas de la

situación actual de la entidad, juzgar de la gestión desarrollada y prever su futuro, al

objeto de facilitar el proceso de la toma de decisiones.12

Los sistemas de información gerencial a pesar de ser importante la parte legal, el

objetivo fundamental es tener información que permita el desarrollo organizacional.

Con una visión sistemática se encuentra una serie de usuarios de esta información asi:

el Sistema de información Gerencial puede estar compuesto y esto depende de cada

organización.

El sistema de información contable debe ser la información que fluye para nutrir el

desempeño o gestión de los diferentes niveles organizacionales. Fundamentalmente

debe diseñarse para ayudar a los departamentos o áreas funcionales y a la gerencia a

tomar decisiones acertadas en cumplimiento de la articulación integral: visión, misión

corporativa, misión funcional y misión operativa.

El SCI mide la realidad actual de la empresa. Es la brújula o guía en el desempeño;

pero también es la memoria de sus eventos económicos.13

12

DENIZ Mayor, José (2008) “Fundamentos de Contabilidad Financiera. Primera Edición (Madrid-España). 13

GRANADOS, Ismael (2006)” Contabilidad Gerencial. Tercera Edición (Quito-Ecuador)

18

Los sistemas contables son muy utilizados en la actualidad para generar toda la

información financiera de las empresas estableciéndose como uno de los más notables

y eficaces para dar a conocer los diferentes parámetros de las unidades de información.

La contabilidad es un método que se procura registrar, clasificar y resumir las

operaciones mercantiles de una empresa con el fin de interpretar sus resultados. En

consecuencia, los gerentes o directores a través de la contabilidad pueden dibujar el

curso que siguen sus negocios mediante datos contables y estadísticos.

Estos datos proporcionan una idea de la estabilidad y solvencia de la compañía, los

ingresos y pagos, las tendencias de ventas, costos y gastos actuales, entre otros.

Así que con estos métodos se puede conocer la capacidad financiera de la empresa.

Proporcionar información a: Propietarios, accionistas, bancos y gerentes, con respecto

a la naturaleza del valor de las cosas que el negocio debido a terceros, las cosas que

son propiedad de la empresa. Sin embargo, su objetivo principal es proporcionar

información razonada, con base en los registros técnicos de las operaciones realizadas

por una entidad pública o privada.

Esto debe llevar a cabo: Registrando con bases en sistemas y procedimientos técnicos

adaptados a la diversidad de operaciones que puede realizar una entidad determinada.

Clasificando operaciones registradas como medio para obtener objetivos.

Interpretando los resultados con el fin de dar información detallada y razonada.

Con respecto a la información proporcionada, deberá cumplir con las prácticas

administrativas y financieras con un objetivo.

Administrativo: proporcionar información a los usuarios internos para proporcionar y

facilitar la planificación de la ordenación intrínseca, la toma de decisiones y el control de

las operaciones. Para ello, incluye información histórica y futura de cada departamento

de la organización.

19

Financiero: proporcionar información a usuarios externos de las operaciones de la

entidad, sobre todo en el pasado, por lo que también se denomina contabilidad

histórica.14

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad

de realizar un seguimiento de su actividad y las negociaciones financieras. Así se

obtiene una mayor productividad y desarrollar su patrimonio. Por otra parte, los

servicios prestados por la contabilidad son esenciales para obtener información legal.

Medios Contabilidad como el proceso rutinario de archivar, clasificar y simplificar la

información de cada una de las transacciones realizadas por la empresa. Por lo tanto,

puede tomar notas con un mayor orden y claridad.

Las diferencias entre la contabilidad y teneduría de libros

La teneduría de libros es responsable de:

Analizar y valorar los resultados económicos.

Agrupar y comparar los resultados.

Planificar y sintetizar los procedimientos.

Vigilar el cumplimiento de lo previsto.

Mientras que la contabilidad se ocupa de:

Recoger, registrar y clasificar las operaciones de negocio.

Narrar por escrito los hechos contables.

Ejecutar tareas de acuerdo con los procedimientos establecidos.

El control y la supervisión del contador.

Los principios de contabilidad relativos a los conceptos o proposiciones básicas

establecen directrices a los que debe subordinarse todo desarrollo posterior. Su misión

es establecer límites en las entidades económicas, la base de la cuantificación de las

operaciones y la presentación de información financiera.

14

ZAPATA Sánchez, Pedro (2008) “Contabilidad General”. Quinta Edición (Bogotá- Colombia).

20

Se establecieron los principios contables que se aplicarán a la denominada contabilidad

financiera y, por extensión, en general debe aplicarse también a la contabilidad de

gestión. La contabilidad de gestión se planifica de acuerdo a las necesidades y

preferencias de cada empresa, que puede imponer sus propias normas. La contabilidad

financiera debe ser planificada para proporcionar a los usuarios externos información

confiable de los registros cuantitativos.

La gestión de documentos es un paso o procedimiento de la contabilidad. El

mantenimiento de registros constituye un proceso extremadamente importante, ya que

el desarrollo eficiente de las actividades de contabilidad depende en gran medida de la

exactitud e integridad de los registros contables.

Los procedimientos contables son los siguientes:

Cuentas

Los débitos y créditos

Los cargos y abonos en las cuentas

Las cuentas de activos

Pasivos y cuentas patrimoniales

Resumen de cómo debe y el haber

Los registros de operación

Cuentas por cobrar y por pagar

El Libro mayor

Balance de comprobación

La hoja de trabajo

Contabilidad tiene varios libros que son indispensables para todas las empresas que se

encuentran:

Diario, Inventario, Libro Mayor.

También existen los llamados "Libros Contables", como el Libro de: El diario de

Cuentas, documentos por pagar, el Asistente de Ventas Journal, bancos,fondo, etc

21

En él se resume la producción de información para los tomadores de decisiones y los

contadores, lo que contribuye a la toma de decisiones desde el momento en que

diseñar e implementar el proceso de contabilidad de las empresas, lo que permite

generar información financiera relevante para la predicción y en otros casos para

evaluar los resultados de la institución. Dada la importancia que representa su función,

la contabilidad debe cumplir con ciertas características:

LA UTILIDAD Es la calidad de adaptarse al propósito del usuario, por lo que debe ser

en términos de su contenido de la información y su puntualidad.

LA FIABILIDAD Es la característica de la información contable para el usuario para

aceptar y utilizar para tomar decisiones basadas en ella, el crédito que el usuario da la

información se basa en la cuantificación del proceso contable, o el funcionamiento del

sistema es objetivo estable y verificable.

LA INFORMACIÓN CONTABLE PROVISIONAL Esto significa que no se realiza

completamente terminado. La necesidad de tomar decisiones para que las fuerzas de

los recortes en la vida de las empresas de presentar los resultados de operación y

situación financiera y sus cambios.15

2.2 MARCO LEGAL

El ecuador como todas las naciones del mundo, se encuentran regidas por normas y

estatutos constitucionales; que controlan las actividades de los seres humanos,

determinan sus derechos y obligaciones como ciudadanos.

Normas constitucionales

CONSTITUCION DE LA REPUBLICA DEL ECUADOR (2008)

15

VASCONEZ Arroyo, José Vicente (2008) “Contabilidad General”. Quinta Edición (Quito-Ecuador).

22

Responsabilidades

Art. 83.- Son deberes y responsabilidades de las ecuatorianas y los ecuatorianos, sin

perjuicio de otros previstos en la Constitución y la ley:

1. Acatar y cumplir la Constitución, la ley y las decisiones legítimas de autoridad

competente.

2. Ama killa, ama llulla, ama shwa. No ser ocioso, no mentir, no robar.

7. Promover el bien común y anteponer el interés general al interés particular, conforme

al buen vivir.

8. Administrar honradamente y con apego irrestricto a la ley el patrimonio público, y

denunciar y combatir los actos de corrupción.

9. Practicar la justicia y la solidaridad en el ejercicio de sus derechos y en el disfrute de

bienes y servicios.

15. Cooperar con el Estado y la comunidad en la seguridad social, y pagar los tributos

establecidos por la ley.

Trabajo y Seguridad Social

Art. 33.- El trabajo es un derecho y un deber social, y un derecho económico, fuente de

realización personal y base de la economía. El Estado garantizará a las personas

trabajadoras el pleno respeto a su dignidad, una vida decorosa, remuneraciones y

retribuciones justas y el desempeño de un trabajo saludable y libremente escogido o

aceptado.

Formas de trabajo y su retribución

Art. 325.- El Estado garantizará el derecho al trabajo. Se reconocen todas las

modalidades de trabajo, en relación de dependencia o autónomas, con inclusión de

labores de auto sustento y cuidado humano; y como actores sociales productivos, a

todas las trabajadoras y trabajadores.

23

Formas de organización de la producción y su gestión

Art. 319.- Se reconocen diversas formas de organización de la producciónen la

economía, entre otras las comunitarias, cooperativas, empresariales públicas o

privadas, asociativas, familiares, domésticas, autónomas y mixtas.

Normas legales

Código del trabajo

De las obligaciones del empleador y del trabajador

Art. 42.- Obligaciones del empleador.- Son obligaciones del empleador:

Pagar las cantidades que correspondan al trabajador, en los términos del contrato y de

acuerdo con las disposiciones de este Código;

1. Sujetarse al reglamento interno legalmente aprobado;

2. Tratar a los trabajadores con la debida consideración, no infiriéndoles maltratos

de palabra o de obra;

3. Conferir gratuitamente al trabajador, cuantas veces lo solicite, certificados

relativos a su trabajo. Cuando el trabajador se separare definitivamente, el

empleador estará obligado a conferirle un certificado que acredite: a) El tiempo

de servicio; b) La clase o clases de trabajo; y, c) Los salarios o sueldos

percibidos;

4. Atender las reclamaciones de los trabajadores;

5. Proporcionar lugar seguro para guardar los instrumentos y útiles de trabajo

pertenecientes al trabajador, sin que le sea lícito retener esos útiles e

instrumentos a título de indemnización, garantía o cualquier otro motivo;

6. El empleador público o privado, que cuente con un número mínimo de veinticinco

trabajadores, está obligado a contratar, al menos, a una persona con

discapacidad, en labores permanentes que se consideren apropiadas en relación

con sus conocimientos, condición física y aptitudes individuales, observándose

los principios de equidad de género y diversidad de discapacidad, en el primer

año de vigencia de esta Ley, contado desde la fecha de su publicación en el

24

Registro Oficial. En el segundo año, la contratación será del 1% del total de los

trabajadores, en el tercer año el 2%, en el cuarto año el 3% hasta llegar al quinto

año en donde la contratación será del 4% del total de los trabajadores, siendo

ese el porcentaje fijo que se aplicará en los sucesivos años. Esta obligación se

hace extensiva a las empresas legalmente autorizadas para la tercerización de

servicios o intermediación laboral.

7. El contrato laboral deberá ser escrito e inscrito en la Inspección del Trabajo

correspondiente, que mantendrá un registro específico para el caso. La persona

con discapacidad impedida para suscribir un contrato de trabajo, lo realizará por

medio de su representante legal o tutor. Tal condición se demostrará con el

carné expedido por el Consejo Nacional de Discapacidades (CONADIS). El

empleador que incumpla con lo dispuesto en este numeral, será sancionado con

una multa mensual equivalente a diez remuneraciones básicas mínimas

unificadas del trabajador en general; y, en el caso de las empresas y entidades

del Estado, la respectiva autoridad nominadora, será sancionada administrativa y

pecuniariamente con un sueldo básico; multa y sanción que serán impuestas por

el Director General del Trabajo, hasta que cumpla la obligación, la misma que

ingresará en un cincuenta por ciento a las cuentas del Ministerio de Trabajo y

Empleo y será destinado a fortalecer los sistemas de supervisión y control de

dicho portafolio a través de su Unidad de Discapacidades; y, el otro cincuenta

por ciento al Consejo Nacional de Discapacidades (CONADIS) para dar

cumplimiento a los fines específicos previstos en la Ley de Discapacidades;

8. Contratar un porcentaje mínimo de trabajadoras, porcentaje que será establecido

por las Comisiones Sectoriales del Ministerio de Trabajo y Empleo, establecidas

en el artículo 122 de este Código. 35. Las empresas e instituciones, públicas o

privadas, para facilitar la inclusión de las personas con discapacidad al empleo,

harán las adaptaciones a los puestos de trabajo de conformidad con las

disposiciones de la Ley de Discapacidades, normas INEN sobre accesibilidad al

medio físico y los convenios, acuerdos, declaraciones internacionales legalmente

suscritos por el país.

25

Art. 172.- Causas por las que el empleador puede dar por terminado el contrato.- El

empleador podrá dar por terminado el contrato de trabajo, previo visto bueno, en los

siguientes casos:

Art. 173.- Causas para que el trabajador pueda dar por terminado el contrato.- El

trabajador podrá dar por terminado el contrato de trabajo, y previo visto bueno, en los

casos siguientes:

1. Por injurias graves inferidas por el empleador, sus familiares o representantes al

trabajador, su cónyuge o conviviente en unión de hecho, ascendientes o

descendientes; 2. Por disminución o por falta de pago o de puntualidad en el

abono de la remuneración pactada; y, 3. Por exigir el empleador que el

trabajador ejecute una labor distinta de la convenida, salvo en los casos de

urgencia previstos en el artículo 52 de este Código, pero siempre dentro de lo

convenido en el contrato o convenio.

Art. 185.- Bonificaciones por desahucio.- En los casos de terminación de la relación

laboral por desahucio solicitado por el empleador o por el trabajador, el empleador

bonificará al trabajador con el veinticinco por ciento del equivalente a la última

remuneración mensual por cada uno de los años de servicio prestados a la misma

empresa o empleador. Mientras transcurra el plazo de treinta días en el caso de la

notificación de terminación del contrato de que se habla en el artículo anterior pedido

por el empleador, y de quince días en el caso del desahucio solicitado por el trabajador,

el inspector de trabajo procederá a liquidar el valor que representan las bonificaciones y

la notificación del empleador no tendrá efecto alguno si al término del plazo no

consignare el valor de la liquidación que se hubiere realizado. Lo dicho no obsta el

derecho de percibir las indemnizaciones que por otras disposiciones correspondan al

trabajador.

Art. 188.- Indemnización por despido intempestivo.- El empleador que despidiere

intempestivamente al trabajador, será condenado a indemnizarlo, de conformidad con el

tiempo de servicio y según la siguiente escala: Hasta tres años de servicio, con el valor

correspondiente a tres meses de remuneración; y, De más de tres años, con el valor

26

equivalente a un mes de remuneración por cada año de servicio, sin que en ningún

caso ese valor exceda de veinte y cinco meses de remuneración. La fracción de un año

se considerará como año completo.

Art. 621.- Solicitud de visto bueno.- El inspector que reciba una solicitud tendiente a dar

por terminado un contrato de trabajo por alguno de los motivos determinados en los

artículos 172 y 173 de este Código, notificará al interesado dentro de veinticuatro horas,

concediéndole dos días para que conteste. Con la contestación, o en rebeldía,

procederá a investigar el fundamento de la solicitud y dictará su resolución dentro del

tercer día, otorgando o negando el visto bueno. En la resolución deberán constar los

datos y motivos en que se funde.

Normas Específicas

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

Según resolución No. 08.G.DSC.010 de 2008.11.20, R.O. No. 498 de 2008.12.31, se

estableció el cronograma de aplicación obligatoria de las “NIIF”, en 3 grupos desde el

2010 al 2012.

Tercer Grupo:

Según Resolución No. 08.G.DSC.010 de 2008.11.20, el Tercer Grupo de compañías

que aplicarán NIIF a partir del 1 de enero de 2012, con año de transición 2011, son

todas aquellas que al 31 de diciembre de 2007, sus activos totales eran inferiores a US

$ 4, 000,000.00.

Al haber emitido el IASB la NIIF para las PYMES, aquellas compañías que en base a su

estado de situación financiera cortado al 31 de diciembre del ejercicio económico

anterior, cumplan las siguientes condiciones:

Activos totales, inferiores a US $ 4, 000,000.

Registren un Valor Bruto de Ventas Anuales hasta US $ 5, 000,000.

Tengan menos de 200 trabajadores (Personal Ocupado). Promedio anual

ponderado.

27

Haber elaborado el cronograma de implementación de NIIF hasta marzo de 2011 y

estar aprobado por la Junta General de Socios o Accionistas y haberlo Junta General

de Socios o Accionistas remitido a la Superintendencia de Compañías, hasta el 31 de

octubre de 2011.

Haber elaborado la conciliación del patrimonio neto al inicio del período de transición y

haberla aprobado la Junta General de Socios o Accionistas hasta el 30 de septiembre y

remitirlo a la Superintendencia de Compañías, hasta el 30 de noviembre de 2011.

2.3 MARCO CONCEPTUAL

Administración.- Es la dirección eficaz, de las actividades y la colaboración de otras

personas para obtener determinados resultados.

Análisis Financiero.- El análisis de los proyectos, constituye la técnica matemático-

financiera y analítica, a través de la cual se determinan los beneficios o pérdidas en los

que se puede incurrir al pretender realizar un proyecto, inversión o algún otro

movimiento, en donde uno de sus objetivos es obtener resultados que apoyen la toma

de dediciones referente a actividades de inversión.

Atención al Cliente.- Es aquel servicio; que prestan las empresas de servicios o que

comercializan productos, entre otras, a sus clientes, en caso que estos necesiten

manifestar reclamos, sugerencias, plantear inquietudes sobre el producto o servicio en

cuestión, solicitar información adicional, solicitar servicio técnico, entre las principales

opciones y alternativas que ofrece este sector o área de las empresas a sus

consumidores.

Cartera de Crédito.- Es el conjunto de documentos; que amparan los activos

financieros o las operaciones de financiamiento hacia un tercero y que el tenedor de

dicho (s) documento (s) o cartera se reserva el derecho de hacer valer las obligaciones

estipuladas en su texto.

28

Control.- Proceso de monitorear las actividades de la organización para comprobar si

se ajusta a lo planeado y para corregir las fallas o desviaciones.

El Marketing.- Según Philip Kotler (considerado por algunos padre del marketing) es

«el proceso social y administrativo por el que los grupos e individuos satisfacen sus

necesidades al crear e intercambiar bienes y servicios» También se le ha definido como

el arte o ciencia de satisfacer las necesidades de los clientes y obtener ganancias al

mismo tiempo. Es en realidad una subsidencia o área de estudio de la ciencia de

administración.

Gestión Operativa.- La gestión operativa, es un proceso por el cual se orienta, se

previene, se emplean los recursos y esfuerzos para llegar a una meta, un fin, un

objetivo o a resultados de una organización todas estas obtenidas por la secuencia de

actividades además de un tiempo requerido.

Organización.- Las organizaciones, son sistemas diseñados para lograr metas y

objetivos por medio de los recursos humanos y de otro tipo. Están compuestas por

subsistemas interrelacionados que cumplen funciones especializadas.

Planificación Estratégica.- Constituye un sistema gerencial que desplaza el énfasis en

el "qué lograr" (objetivos) al "qué hacer" (estrategias). Busca concentrarse en sólo,

aquellos objetivos factibles de lograr y en qué negocio o área competir, en

correspondencia con las oportunidades y amenazas que ofrece el entorno.

Procesos.- Es un conjunto de actividades planificadas; que implican la participación de

un número de personas y de recursos materiales coordinados para conseguir un

objetivo previamente identificado. Se estudia la forma en que el Servicio diseña,

gestiona y mejora sus procesos (acciones) para apoyar su política y estrategia y para

satisfacer plenamente a sus clientes y otros grupos de interés.

Reestructuración Operativa.- Acción dirigida a transformar la estructura productiva de

las empresas, modificando la participación de los factores de producción en el proceso.

29

Sistema.- Un sistema, es un conjunto de partes o elementos organizados y

relacionados que interactúan entre sí para lograr un objetivo. Los sistemas reciben

(entrada) datos, energía o materia del ambiente y proveen (salida) información, energía

o materia. Un sistema puede ser físico o concreto (una computadora, un televisor, un

humano) o puede ser abstracto o conceptual (un software)

2.4 HIPOTESIS Y VARIABLES

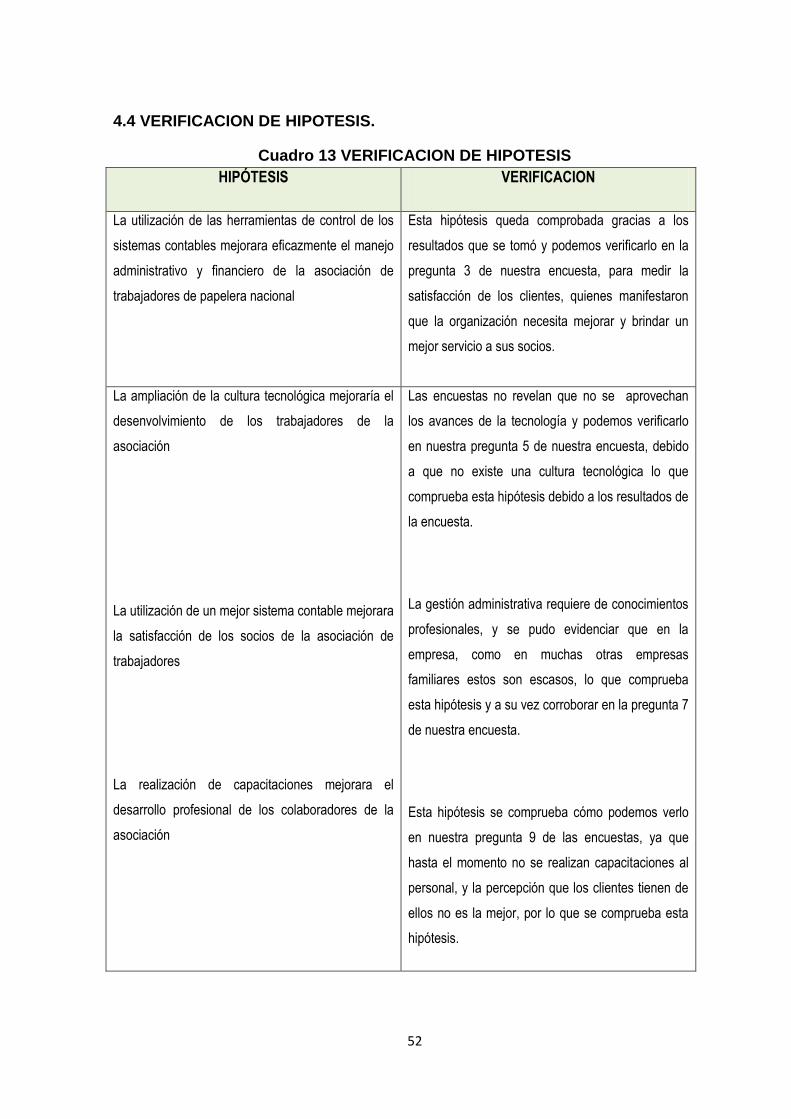

2.4.1 HIPOTESIS GENERAL

La utilización de las herramientas de control de los sistemas contables; mejorará el

manejo administrativo y financiero de la Asociación de Trabajadores de Papelera

Nacional S.A.

2.4.2 HIPOTESIS PARTICULARES

La ampliación de la cultura tecnológica, mejoraría el desenvolvimiento de los

trabajadores de la Asociación.

La utilización de un mejor sistema contable, mejorará la satisfacción de los socios de la

Asociación de trabajadores

La realización de capacitaciones, mejorará el desarrollo profesional de los

colaboradores de la Asociación de trabajadores de Papelera Nacional S.A.

30

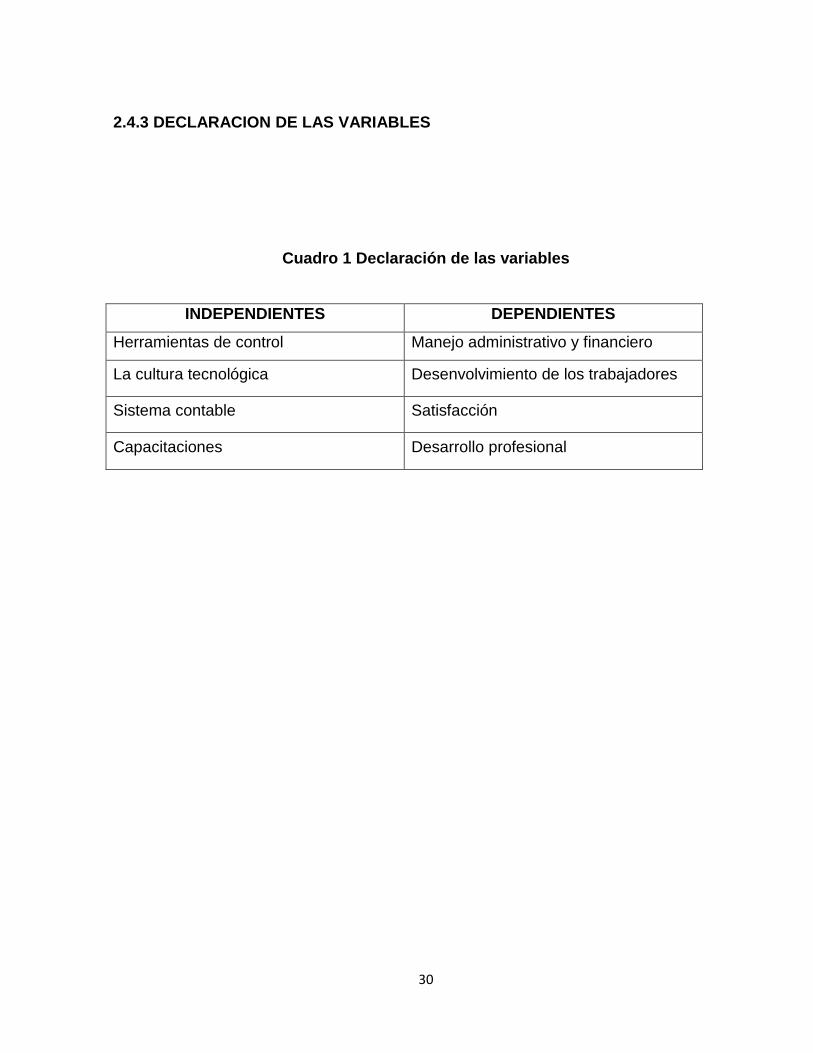

2.4.3 DECLARACION DE LAS VARIABLES

Cuadro 1 Declaración de las variables

INDEPENDIENTES DEPENDIENTES

Herramientas de control Manejo administrativo y financiero

La cultura tecnológica Desenvolvimiento de los trabajadores

Sistema contable Satisfacción

Capacitaciones Desarrollo profesional

31

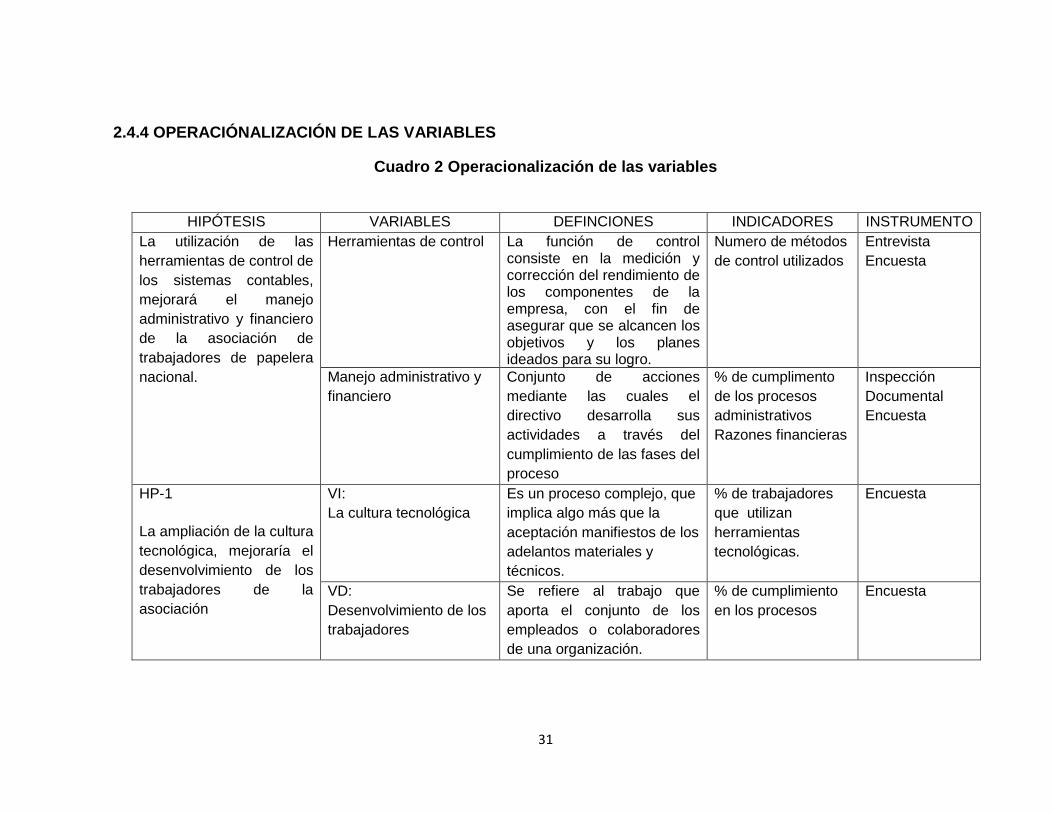

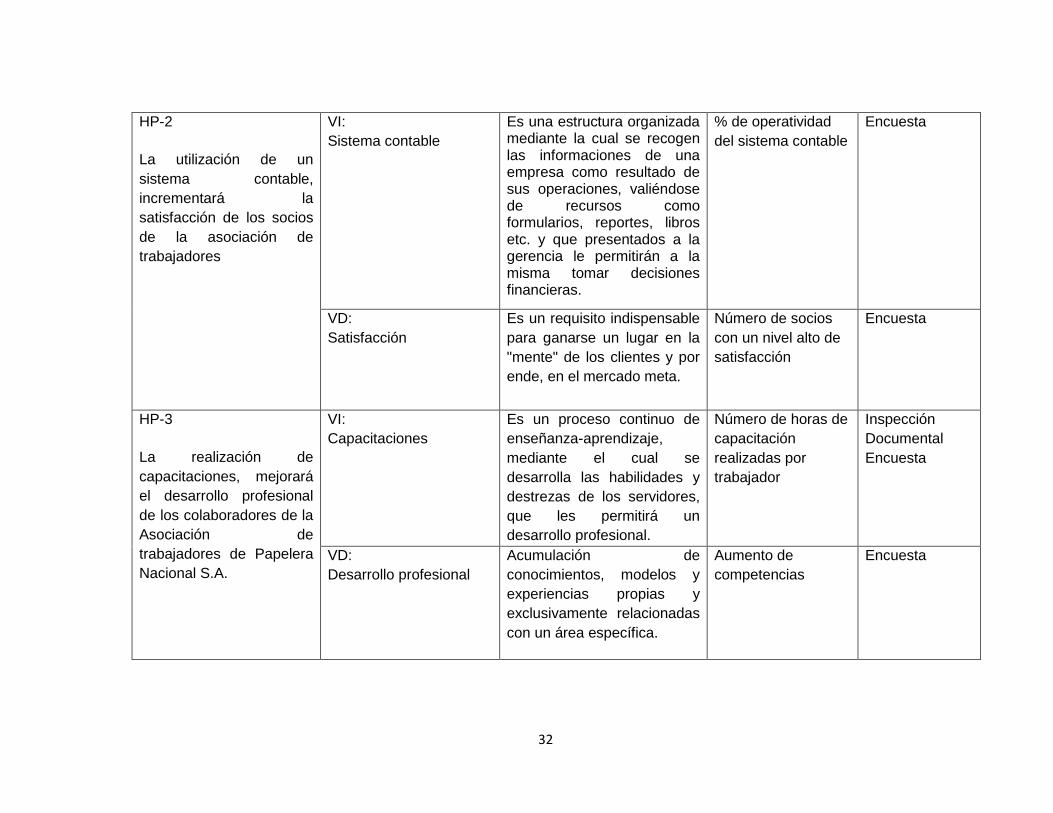

2.4.4 OPERACIÓNALIZACIÓN DE LAS VARIABLES

Cuadro 2 Operacionalización de las variables

HIPÓTESIS VARIABLES DEFINCIONES INDICADORES INSTRUMENTO

La utilización de las

herramientas de control de

los sistemas contables,

mejorará el manejo

administrativo y financiero

de la asociación de

trabajadores de papelera

nacional.

Herramientas de control La función de control consiste en la medición y corrección del rendimiento de los componentes de la empresa, con el fin de asegurar que se alcancen los objetivos y los planes ideados para su logro.

Numero de métodos

de control utilizados

Entrevista

Encuesta

Manejo administrativo y

financiero

Conjunto de acciones

mediante las cuales el

directivo desarrolla sus

actividades a través del

cumplimiento de las fases del

proceso

% de cumplimento

de los procesos

administrativos

Razones financieras

Inspección

Documental

Encuesta

HP-1

La ampliación de la cultura

tecnológica, mejoraría el

desenvolvimiento de los

trabajadores de la

asociación

VI:

La cultura tecnológica

Es un proceso complejo, que

implica algo más que la