© CPFL Energia 2015. Todos os direitos reservados.

Sejam bem-vindos

© CPFL Energia 2015. Todos os direitos reservados.

Desafios recentes e

perspectivas para a

CPFL Energia

Desafiosno setor

elétrico

• MP 579 – redução de 20,2% nas tarifas

• Leilão A-1 não é realizado

• Cenário hidrológico começa a se deteriorar

Histórico recente do setor elétrico

4

201420132012

• Exposição involuntária das Ds

• Leilão A (mai/2013) não teve oferta

• Decreto 7.945: CDE garante fluxo de caixa das Distribuidoras

• Leilão A-1 (dez/2013): apenas 41% da demanda foi atendida

• Volume de chuvas abaixo da média

• Exposição involuntária das Ds aumenta

• Decreto 8.221: Conta ACR cobre despesas com despacho térmico e exposição involuntária

• Leilão A: atende 57% da demanda para mai/14 em diante

• GSF afeta geradoras

• Eletrobras atrasa repasse da CDE de subsídios tarifários

• 11º pior cenário hidrológico

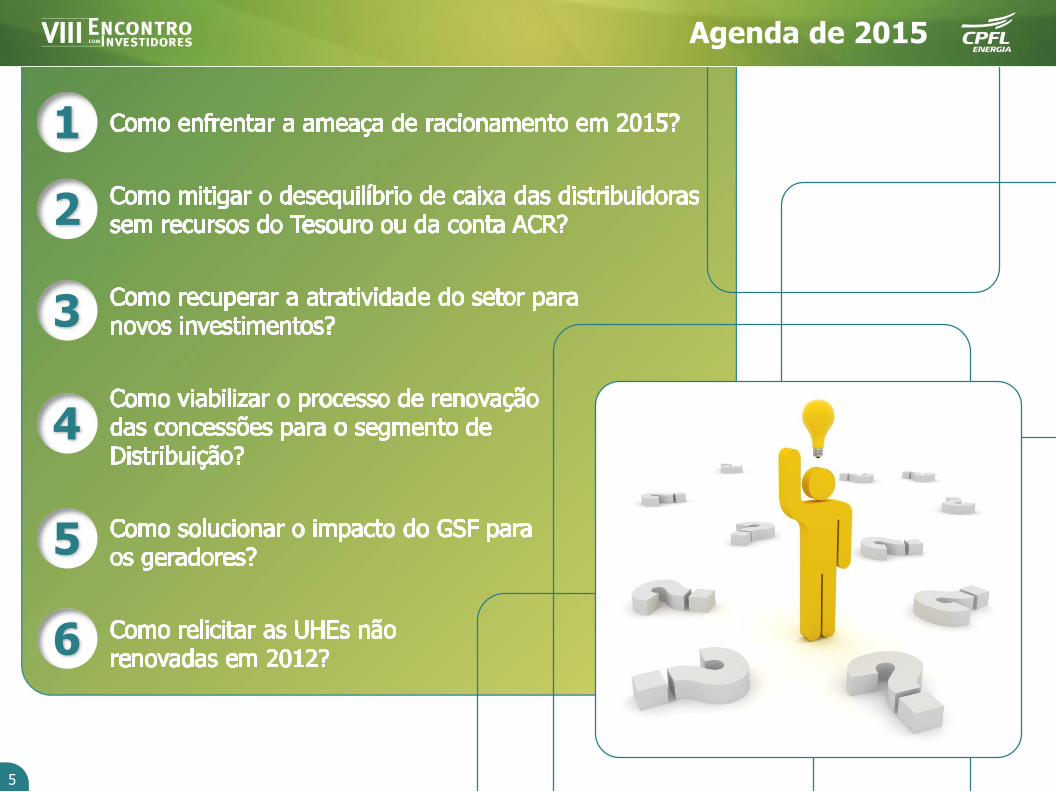

Agenda de 2015

5

1

2

3

4

5

6

6

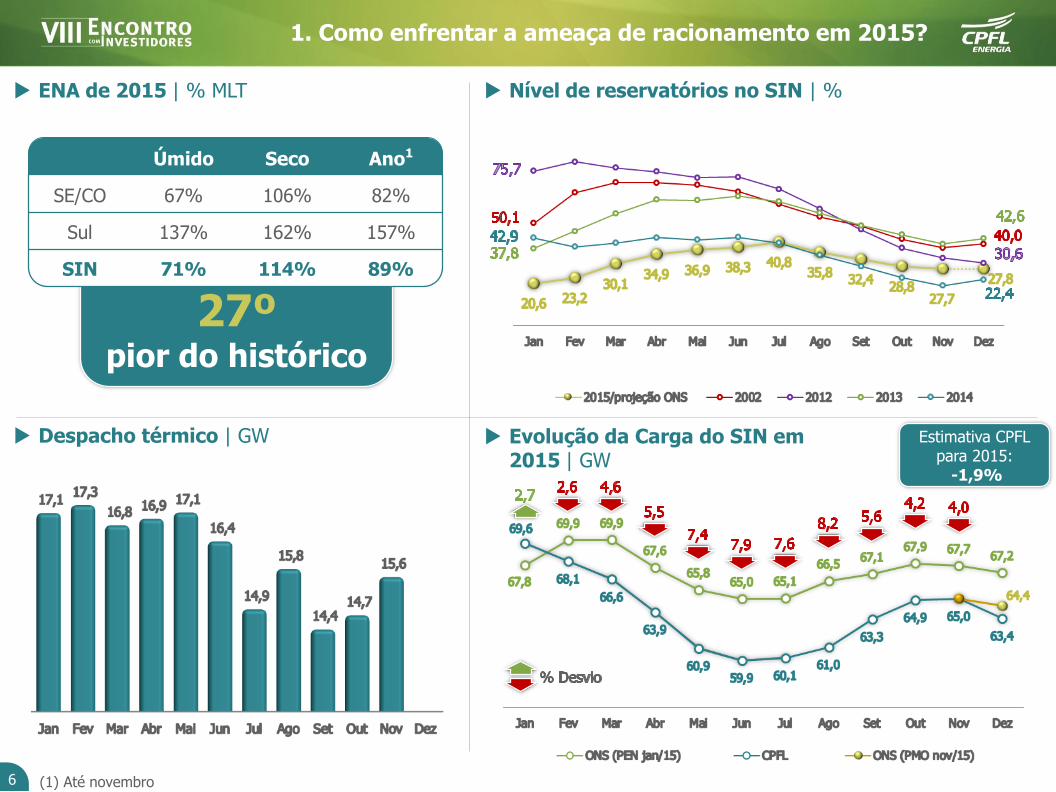

1. Como enfrentar a ameaça de racionamento em 2015?

27ºpior do histórico

Nível de reservatórios no SIN | % ENA de 2015 | % MLT

Evolução da Carga do SIN em 2015 | GW

Despacho térmico | GW

(1) Até novembro

Úmido Seco Ano1

SE/CO 67% 106% 82%

Sul 137% 162% 157%

SIN 71% 114% 89%

Estimativa CPFL para 2015:

-1,9%

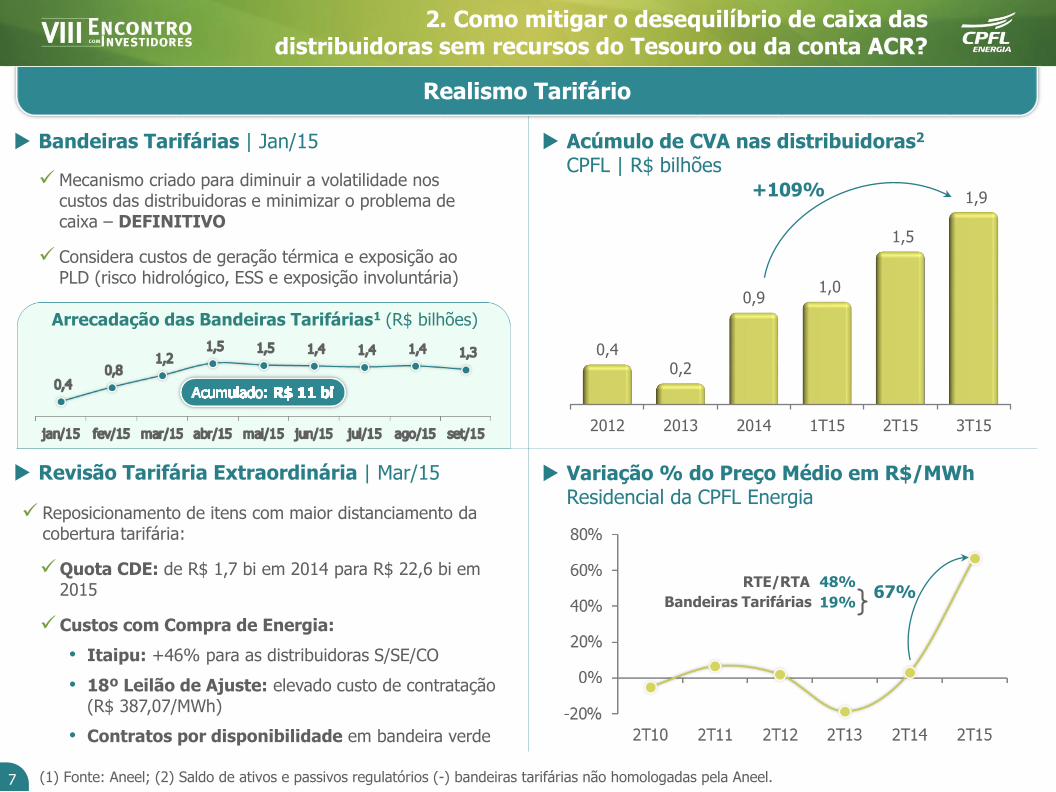

Realismo Tarifário

7

2. Como mitigar o desequilíbrio de caixa das distribuidoras sem recursos do Tesouro ou da conta ACR?

Bandeiras Tarifárias | Jan/15

Variação % do Preço Médio em R$/MWh Residencial da CPFL Energia

Revisão Tarifária Extraordinária | Mar/15

(1) Fonte: Aneel; (2) Saldo de ativos e passivos regulatórios (-) bandeiras tarifárias não homologadas pela Aneel.

Acúmulo de CVA nas distribuidoras2

CPFL | R$ bilhões

Reposicionamento de itens com maior distanciamento da cobertura tarifária:

Quota CDE: de R$ 1,7 bi em 2014 para R$ 22,6 bi em 2015

Custos com Compra de Energia:

• Itaipu: +46% para as distribuidoras S/SE/CO

• 18º Leilão de Ajuste: elevado custo de contratação (R$ 387,07/MWh)

• Contratos por disponibilidade em bandeira verde

Mecanismo criado para diminuir a volatilidade nos custos das distribuidoras e minimizar o problema de caixa – DEFINITIVO

Considera custos de geração térmica e exposição ao PLD (risco hidrológico, ESS e exposição involuntária)

Arrecadação das Bandeiras Tarifárias1 (R$ bilhões)

2012 2013 2014 1T15 2T15 3T15

0,40,2

0,91,0

1,5

1,9+109%

67%Bandeiras Tarifárias

48%

19%

RTE/RTA

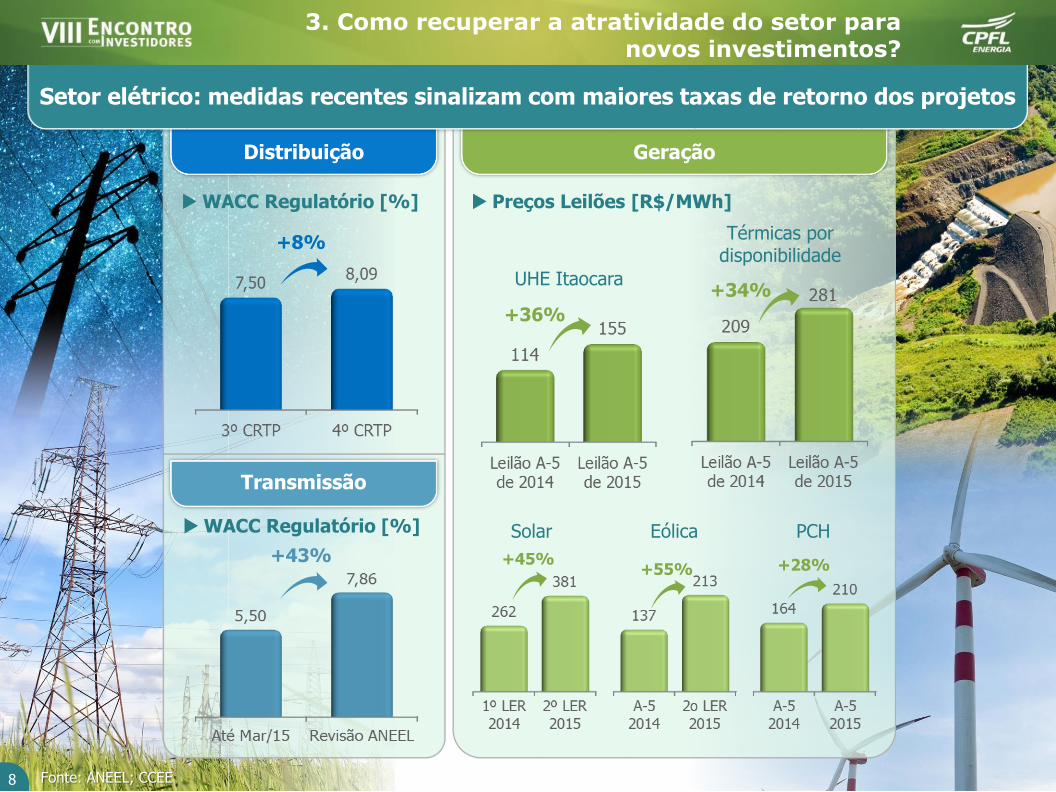

GeraçãoDistribuição

Setor elétrico: medidas recentes sinalizam com maiores taxas de retorno dos projetos

8

WACC Regulatório [%] Preços Leilões [R$/MWh]

Fonte: ANEEL; CCEE

UHE Itaocara

Térmicas por disponibilidade

+8%

+36%

+34%

Transmissão

+43%

Solar Eólica PCH

+45%+55% +28%

3. Como recuperar a atratividade do setor para novos investimentos?

WACC Regulatório [%]

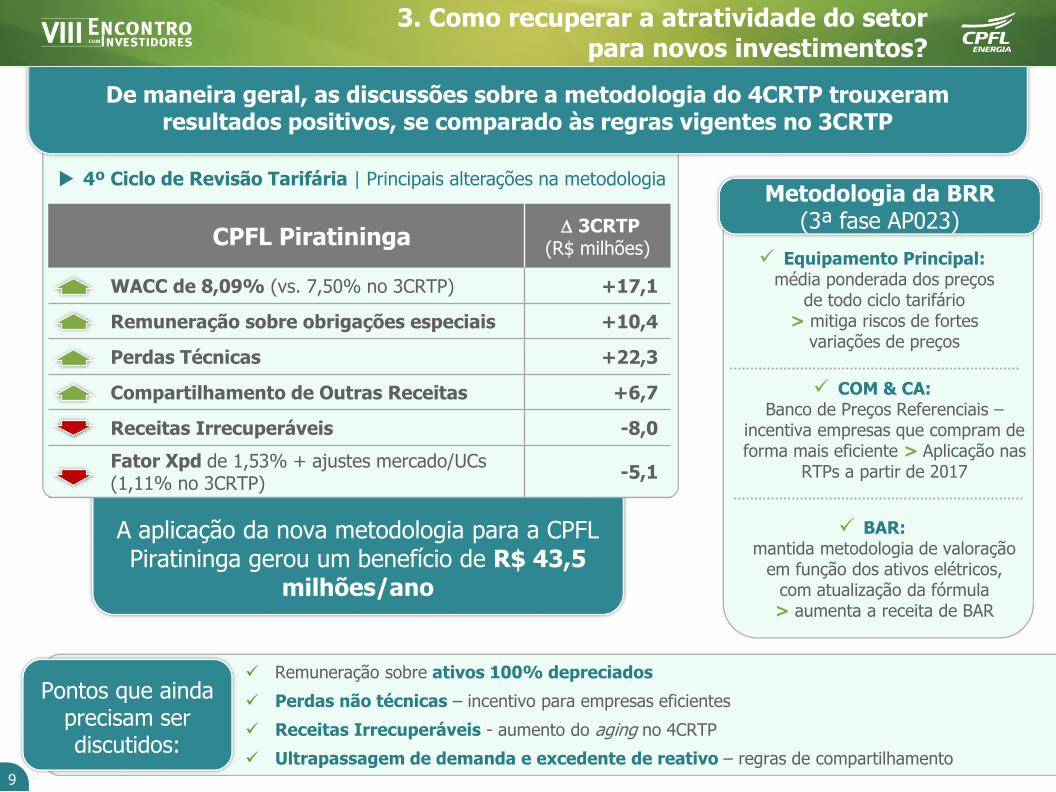

A aplicação da nova metodologia para a CPFL Piratininga gerou um benefício de R$ 43,5

milhões/ano

9

De maneira geral, as discussões sobre a metodologia do 4CRTP trouxeramresultados positivos, se comparado às regras vigentes no 3CRTP

4º Ciclo de Revisão Tarifária | Principais alterações na metodologia

CPFL Piratininga 3CRTP

(R$ milhões)

WACC de 8,09% (vs. 7,50% no 3CRTP) +17,1

Remuneração sobre obrigações especiais +10,4

Perdas Técnicas +22,3

Compartilhamento de Outras Receitas +6,7

Receitas Irrecuperáveis -8,0

Fator Xpd de 1,53% + ajustes mercado/UCs(1,11% no 3CRTP)

-5,1

3. Como recuperar a atratividade do setorpara novos investimentos?

Metodologia da BRR (3ª fase AP023)

Equipamento Principal:média ponderada dos preços

de todo ciclo tarifário> mitiga riscos de fortes

variações de preços

BAR:mantida metodologia de valoração

em função dos ativos elétricos, com atualização da fórmula> aumenta a receita de BAR

COM & CA:Banco de Preços Referenciais –

incentiva empresas que compram de forma mais eficiente > Aplicação nas

RTPs a partir de 2017

Pontos que ainda precisam ser discutidos:

Remuneração sobre ativos 100% depreciados

Perdas não técnicas – incentivo para empresas eficientes

Receitas Irrecuperáveis - aumento do aging no 4CRTP

Ultrapassagem de demanda e excedente de reativo – regras de compartilhamento

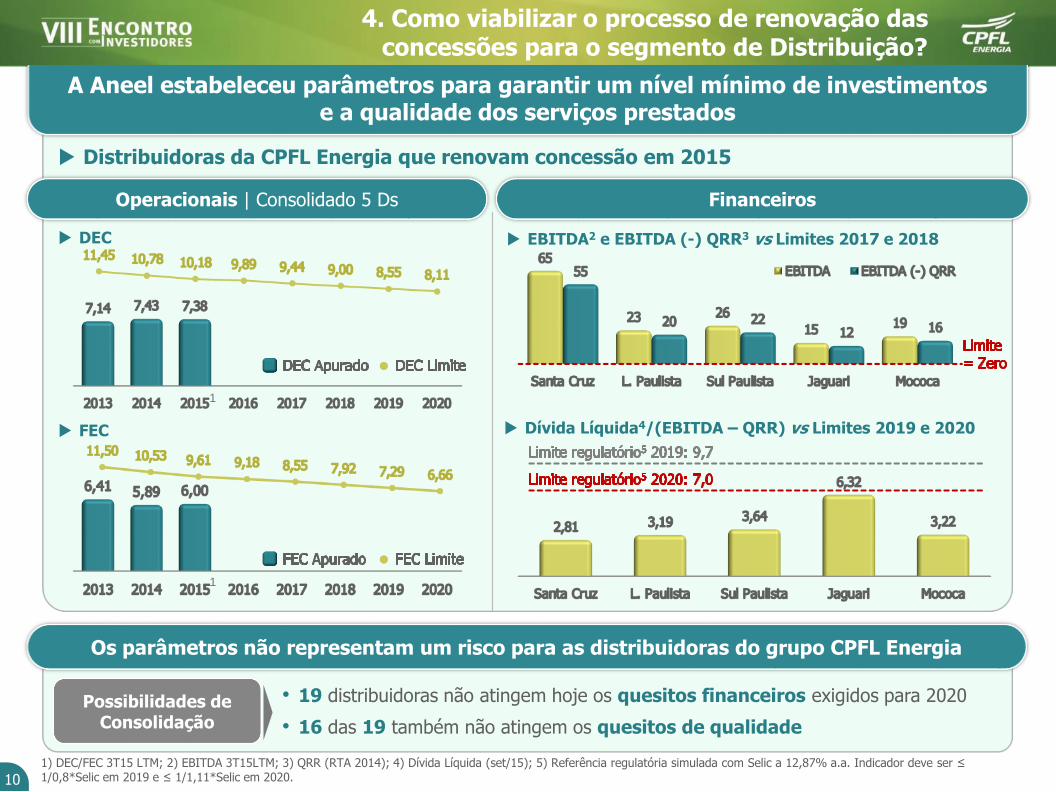

A Aneel estabeleceu parâmetros para garantir um nível mínimo de investimentose a qualidade dos serviços prestados

4. Como viabilizar o processo de renovação das concessões para o segmento de Distribuição?

10

Distribuidoras da CPFL Energia que renovam concessão em 2015

Os parâmetros não representam um risco para as distribuidoras do grupo CPFL Energia

• 19 distribuidoras não atingem hoje os quesitos financeiros exigidos para 2020

• 16 das 19 também não atingem os quesitos de qualidade

Possibilidades de Consolidação

1) DEC/FEC 3T15 LTM; 2) EBITDA 3T15LTM; 3) QRR (RTA 2014); 4) Dívida Líquida (set/15); 5) Referência regulatória simulada com Selic a 12,87% a.a. Indicador deve ser ≤ 1/0,8*Selic em 2019 e ≤ 1/1,11*Selic em 2020.

Dívida Líquida4/(EBITDA – QRR) vs Limites 2019 e 2020

EBITDA2 e EBITDA (-) QRR3 vs Limites 2017 e 2018 DEC

FEC

FinanceirosOperacionais | Consolidado 5 Ds

1

1

11

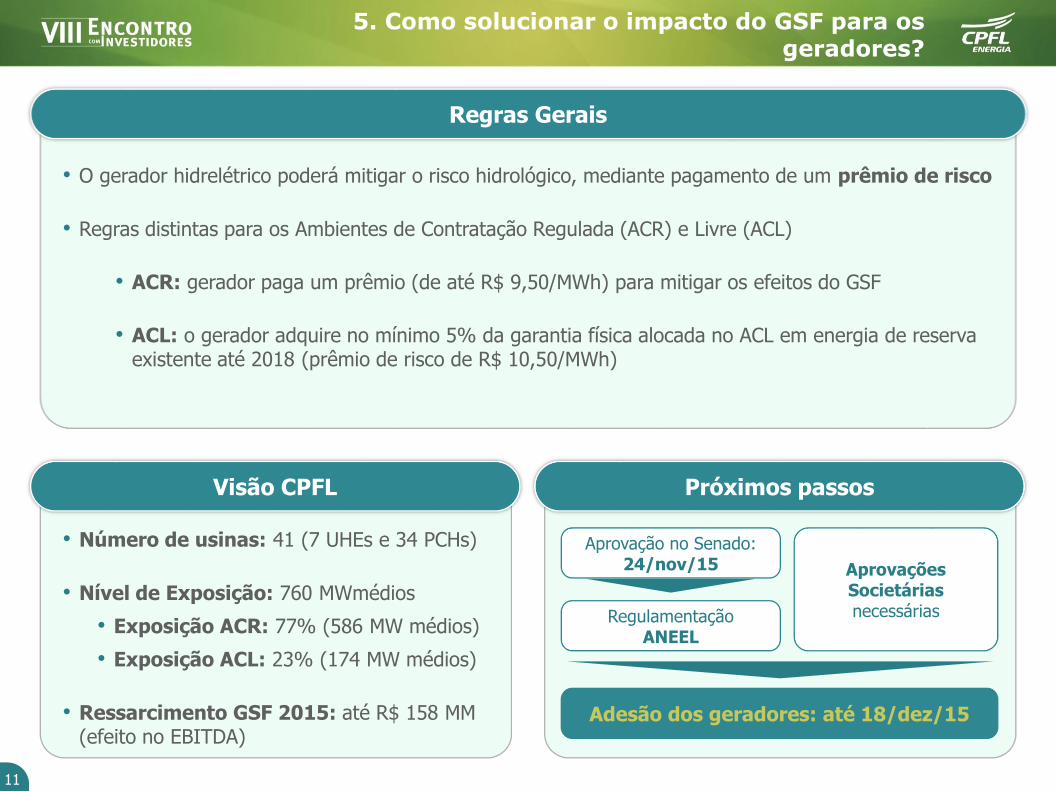

5. Como solucionar o impacto do GSF para os geradores?

• O gerador hidrelétrico poderá mitigar o risco hidrológico, mediante pagamento de um prêmio de risco

• Regras distintas para os Ambientes de Contratação Regulada (ACR) e Livre (ACL)

• ACR: gerador paga um prêmio (de até R$ 9,50/MWh) para mitigar os efeitos do GSF

• ACL: o gerador adquire no mínimo 5% da garantia física alocada no ACL em energia de reserva existente até 2018 (prêmio de risco de R$ 10,50/MWh)

Regras Gerais

• Número de usinas: 41 (7 UHEs e 34 PCHs)

• Nível de Exposição: 760 MWmédios

• Exposição ACR: 77% (586 MW médios)

• Exposição ACL: 23% (174 MW médios)

• Ressarcimento GSF 2015: até R$ 158 MM (efeito no EBITDA)

Visão CPFL Próximos passos

Aprovação no Senado: 24/nov/15

RegulamentaçãoANEEL

Aprovações Societárias necessárias

Adesão dos geradores: até 18/dez/15

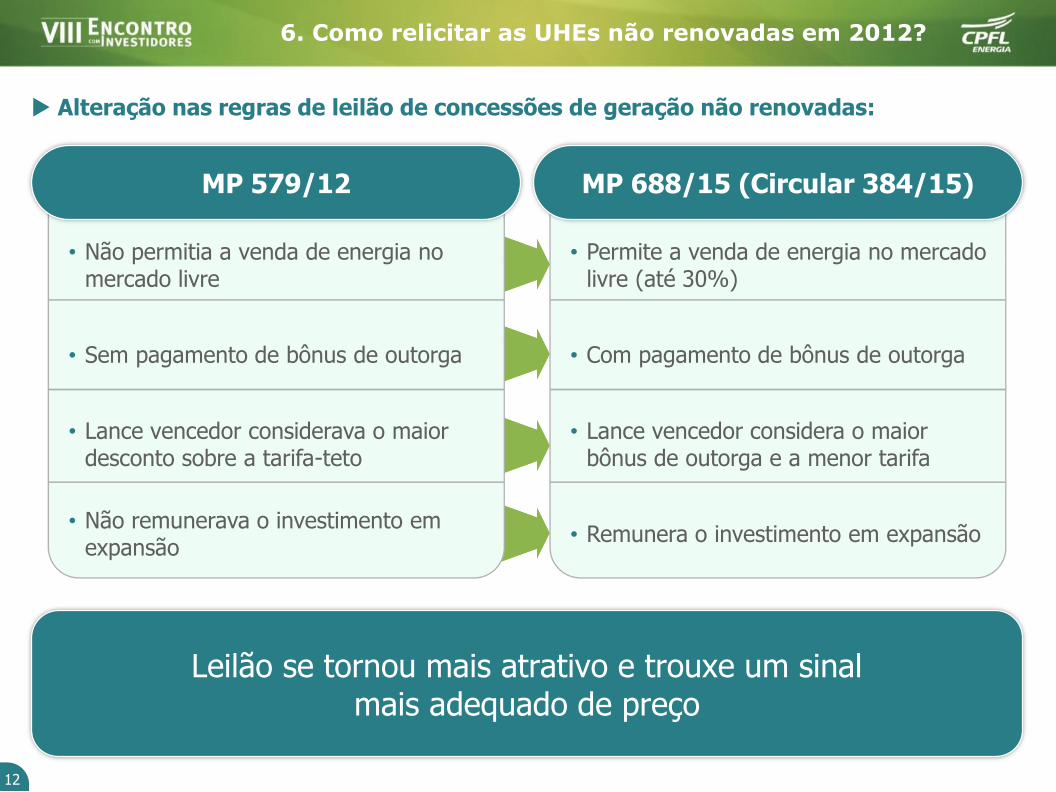

• Não permitia a venda de energia no mercado livre

6. Como relicitar as UHEs não renovadas em 2012?

12

Alteração nas regras de leilão de concessões de geração não renovadas:

MP 579/12

• Permite a venda de energia no mercado livre (até 30%)

MP 688/15 (Circular 384/15)

• Sem pagamento de bônus de outorga

• Lance vencedor considerava o maior desconto sobre a tarifa-teto

• Não remunerava o investimento em expansão

• Com pagamento de bônus de outorga

• Lance vencedor considera o maior bônus de outorga e a menor tarifa

• Remunera o investimento em expansão

Leilão se tornou mais atrativo e trouxe um sinalmais adequado de preço

Agenda para 2016

13

1

2

3

4

Período secoPeríodo úmido

(91% do parque térmico)

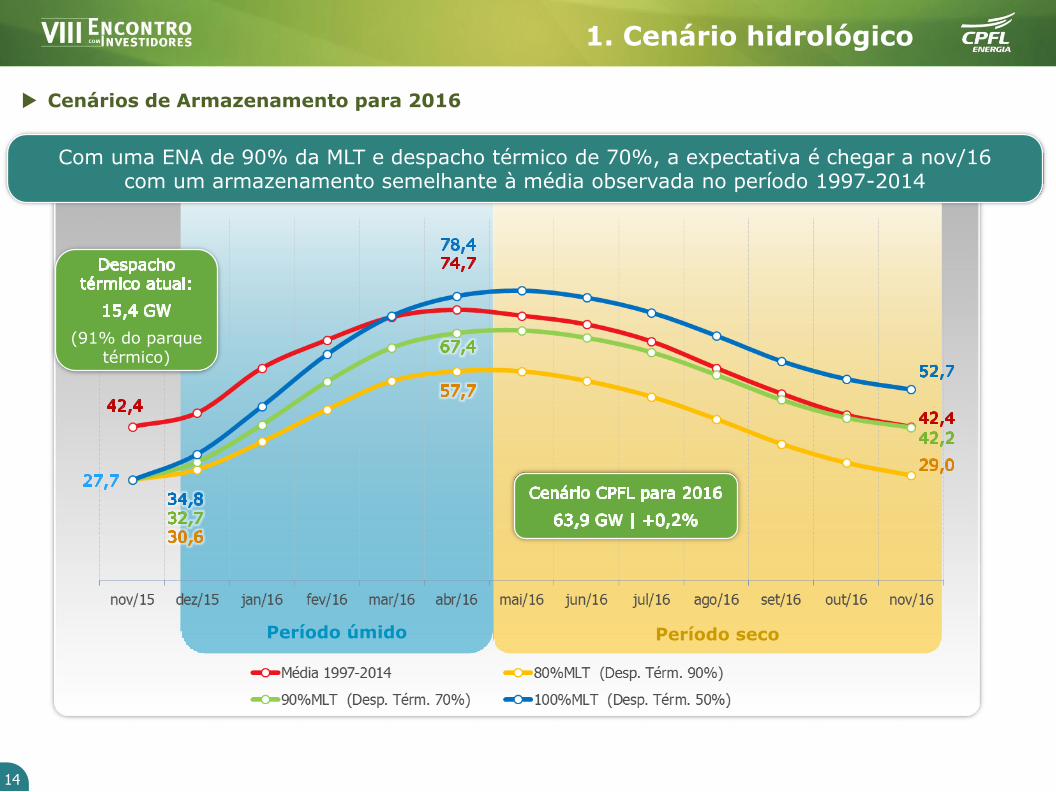

Com uma ENA de 90% da MLT e despacho térmico de 70%, a expectativa é chegar a nov/16 com um armazenamento semelhante à média observada no período 1997-2014

Cenários de Armazenamento para 2016

1. Cenário hidrológico

14

15

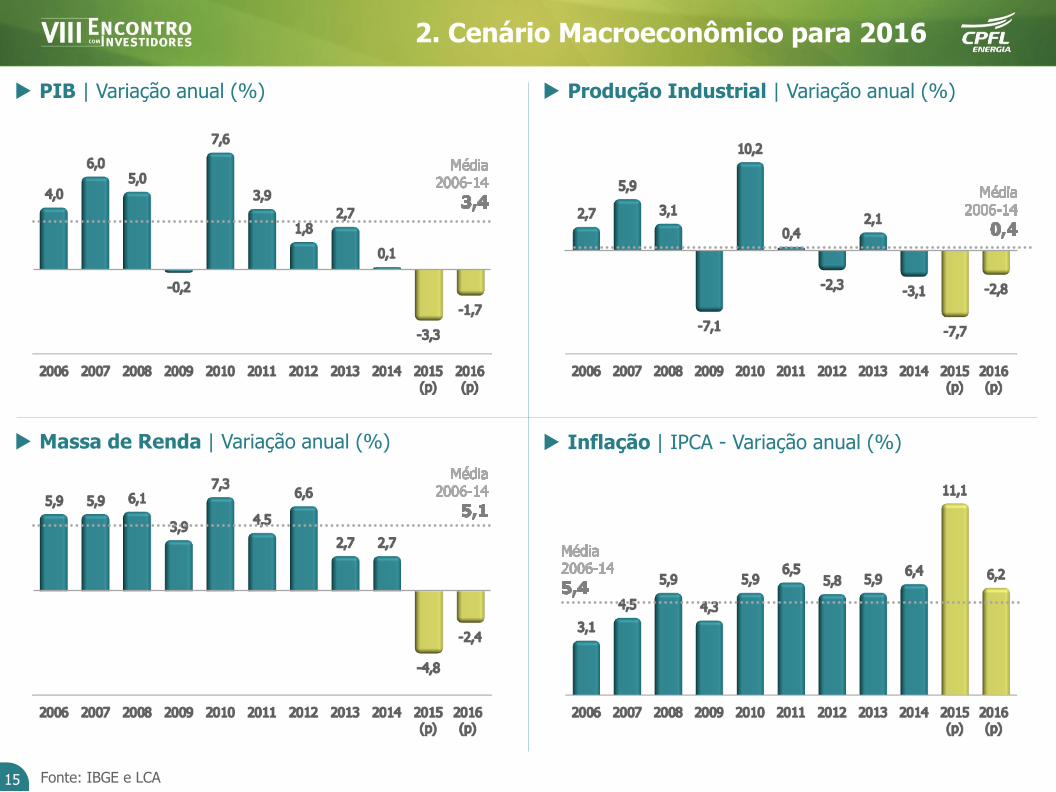

2. Cenário Macroeconômico para 2016

PIB | Variação anual (%)

Inflação | IPCA - Variação anual (%) Massa de Renda | Variação anual (%)

Fonte: IBGE e LCA

Produção Industrial | Variação anual (%)

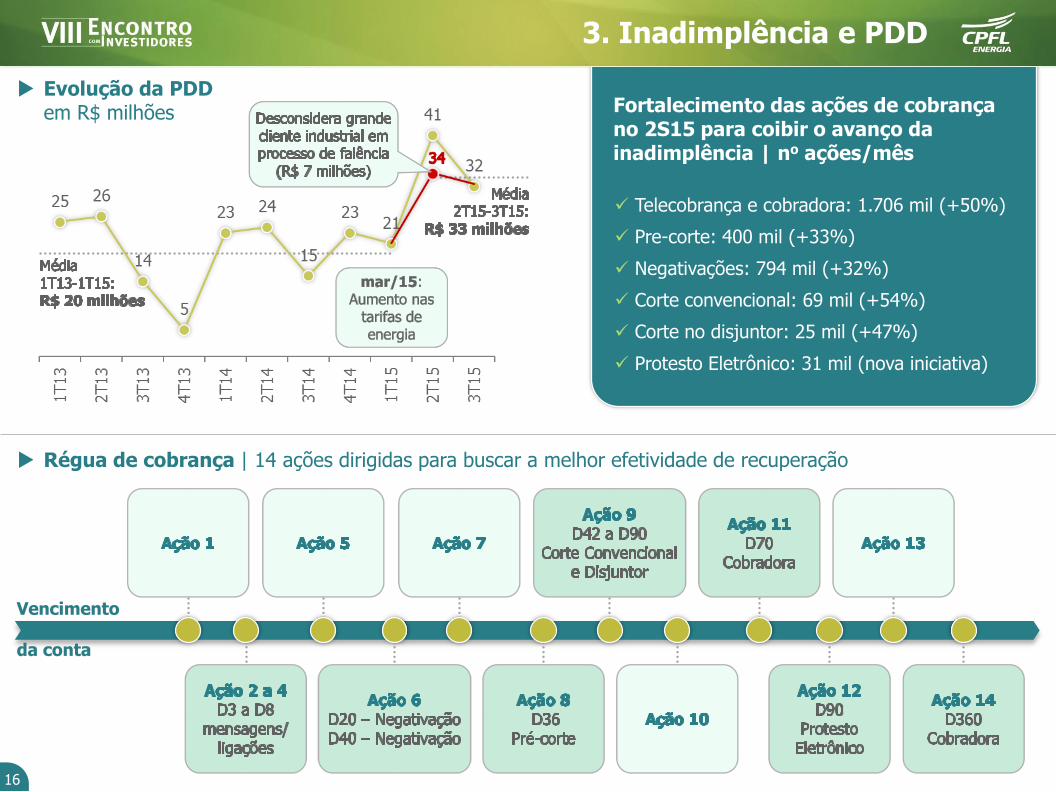

Evolução da PDDem R$ milhões

Régua de cobrança | 14 ações dirigidas para buscar a melhor efetividade de recuperação

16

3. Inadimplência e PDD

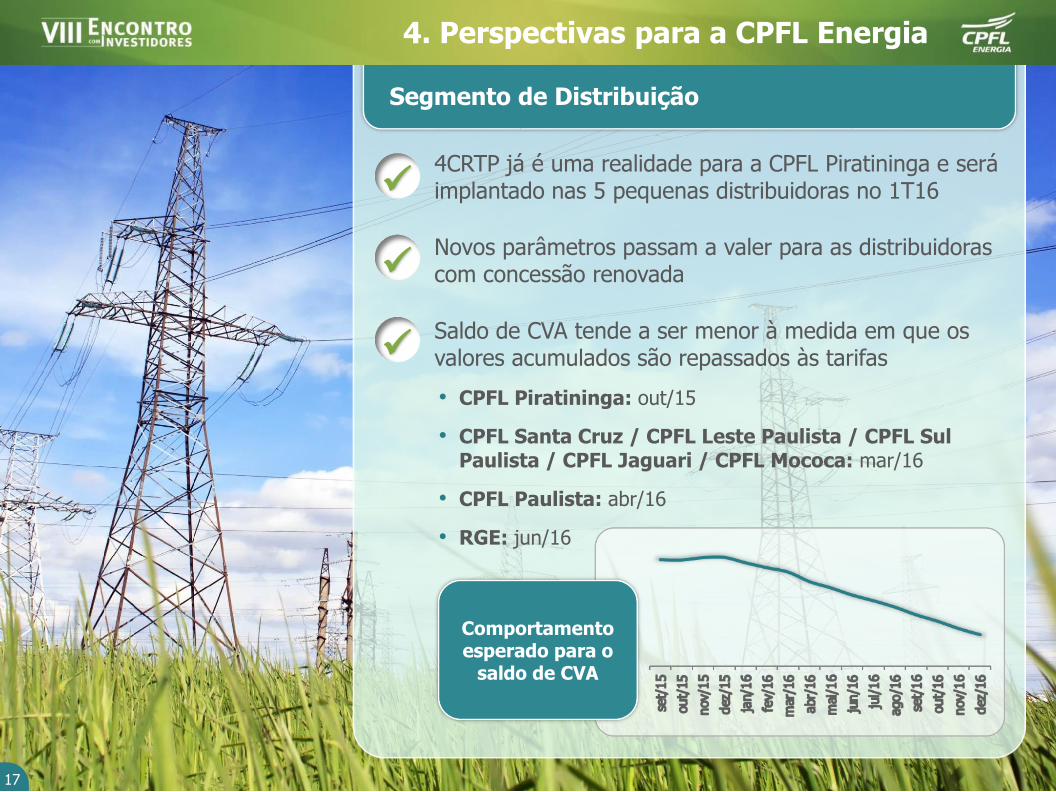

Segmento de Distribuição

4. Perspectivas para a CPFL Energia

17

4CRTP já é uma realidade para a CPFL Piratininga e será implantado nas 5 pequenas distribuidoras no 1T16

Novos parâmetros passam a valer para as distribuidoras com concessão renovada

Saldo de CVA tende a ser menor à medida em que os valores acumulados são repassados às tarifas

• CPFL Piratininga: out/15

• CPFL Santa Cruz / CPFL Leste Paulista / CPFL Sul Paulista / CPFL Jaguari / CPFL Mococa: mar/16

• CPFL Paulista: abr/16

• RGE: jun/16

Comportamento esperado para o

saldo de CVA

Segmento de Geração

4. Perspectivas para a CPFL Energia

18

Expansão da CPFL Renováveis

Despesas com GSF para a parcela repactuada pela regra do ACR serão evitadas a partir de 2016 e o prêmio de risco só começará a ser pago em 2020 (nova saída de caixa), após o fim do ressarcimento

Nota: Garantia física (anual) e preços atualizados para 30/set/15

Início da vigência do contrato da EOL Morro

dos Ventos IIReceita anual:

R$ 18 MM

Entrada em operação da EOL Campo dos Ventos

e EOL São BeneditoReceita anual:Mercado livre

Entrada em operação da PCH Mata VelhaReceita anual:

R$ 16 MM

Entrada em operação da EOL Pedra

CheirosaReceita anual:

R$ 60 MM

Entrada em operação da PCH

Boa Vista IIReceita anual:

R$ 48 MM

2016 2017 2018 2019 2020

Status &Planejamento

Estratégico

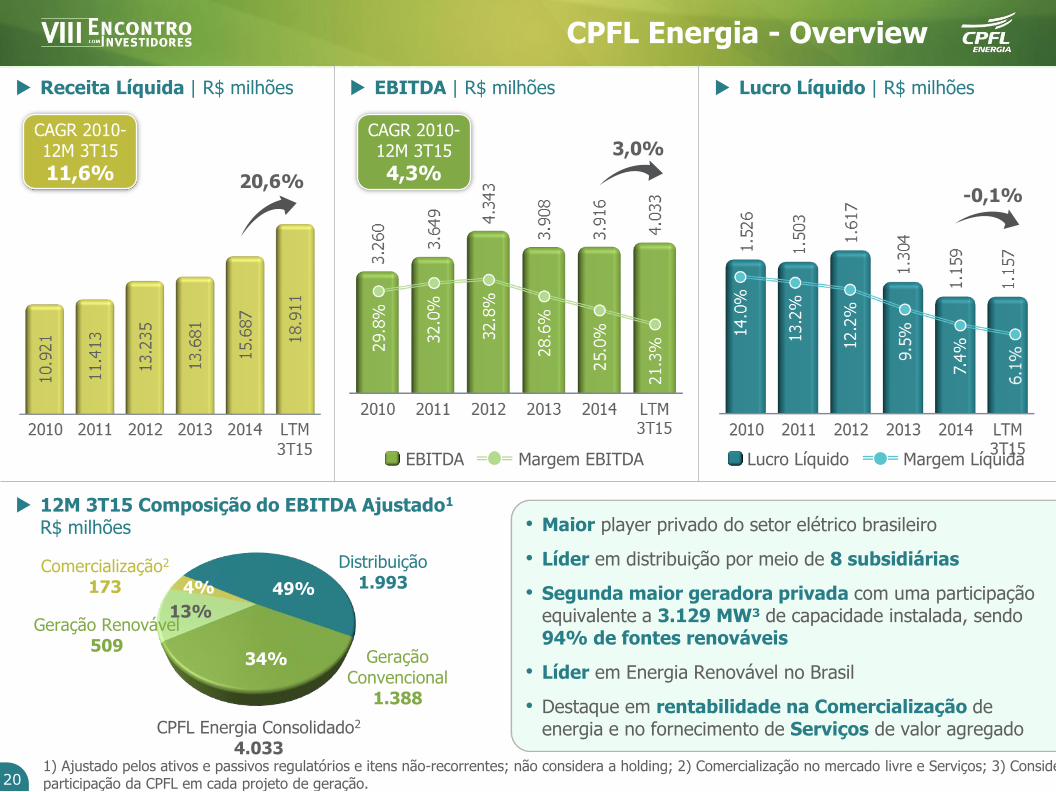

CAGR 2010-12M 3T15

11,6% 20,6%

3,0%

EBITDA Margem EBITDA

CAGR 2010-12M 3T15

4,3%-0,1%

Comercialização2

173

Geração Convencional

1.388

CPFL Energia Consolidado2

4.033

Distribuição1.99349%

34%

4%

13%Geração Renovável

509

Receita Líquida | R$ milhões EBITDA | R$ milhões Lucro Líquido | R$ milhões

12M 3T15 Composição do EBITDA Ajustado1

R$ milhões

20

CPFL Energia - Overview

• Maior player privado do setor elétrico brasileiro

• Líder em distribuição por meio de 8 subsidiárias

• Segunda maior geradora privada com uma participação equivalente a 3.129 MW3 de capacidade instalada, sendo 94% de fontes renováveis

• Líder em Energia Renovável no Brasil

• Destaque em rentabilidade na Comercialização de energia e no fornecimento de Serviços de valor agregado

Lucro Líquido Margem Líquida

1) Ajustado pelos ativos e passivos regulatórios e itens não-recorrentes; não considera a holding; 2) Comercialização no mercado livre e Serviços; 3) Considera participação da CPFL em cada projeto de geração.

21

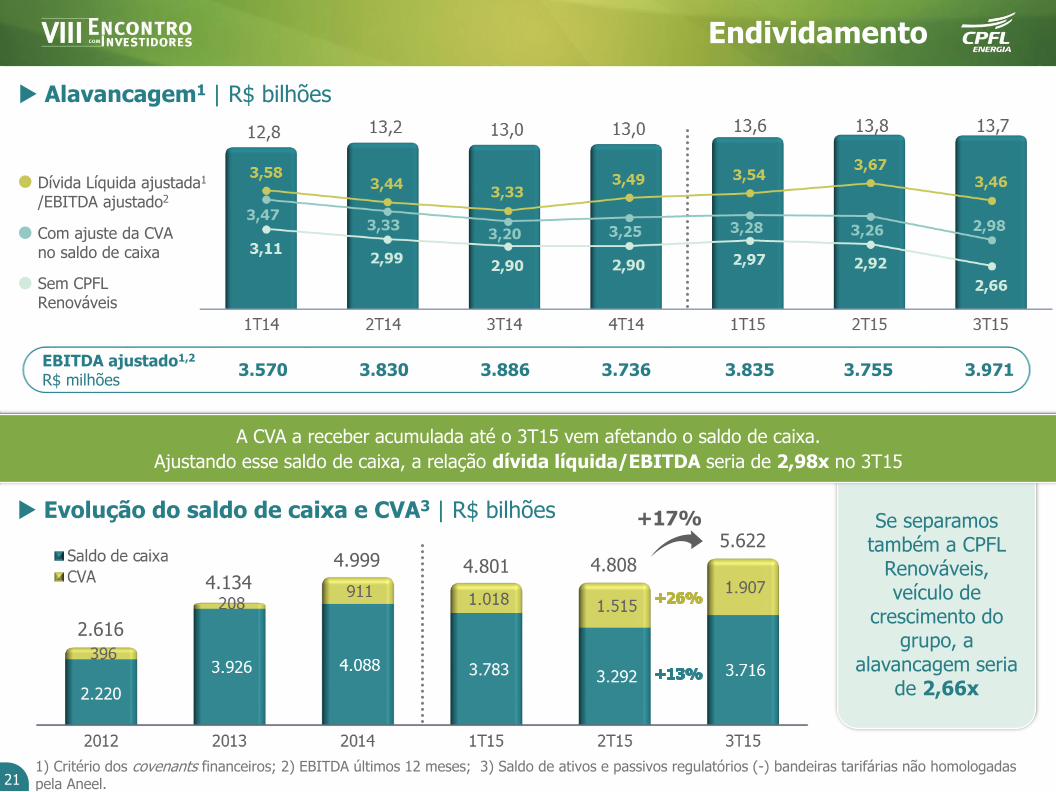

Endividamento

Alavancagem1 | R$ bilhões

3.570 3.830 3.886 3.736 3.835 3.755 3.971EBITDA ajustado1,2

R$ milhões

Dívida Líquida ajustada1

/EBITDA ajustado2

Com ajuste da CVA no saldo de caixa

Sem CPFL Renováveis

Se separamos também a CPFL

Renováveis, veículo de

crescimento do grupo, a

alavancagem seria de 2,66x

Evolução do saldo de caixa e CVA3 | R$ bilhões

5.622

4.8084.8014.9994.134

2.616

+17%

A CVA a receber acumulada até o 3T15 vem afetando o saldo de caixa.

Ajustando esse saldo de caixa, a relação dívida líquida/EBITDA seria de 2,98x no 3T15

1) Critério dos covenants financeiros; 2) EBITDA últimos 12 meses; 3) Saldo de ativos e passivos regulatórios (-) bandeiras tarifárias não homologadas pela Aneel.

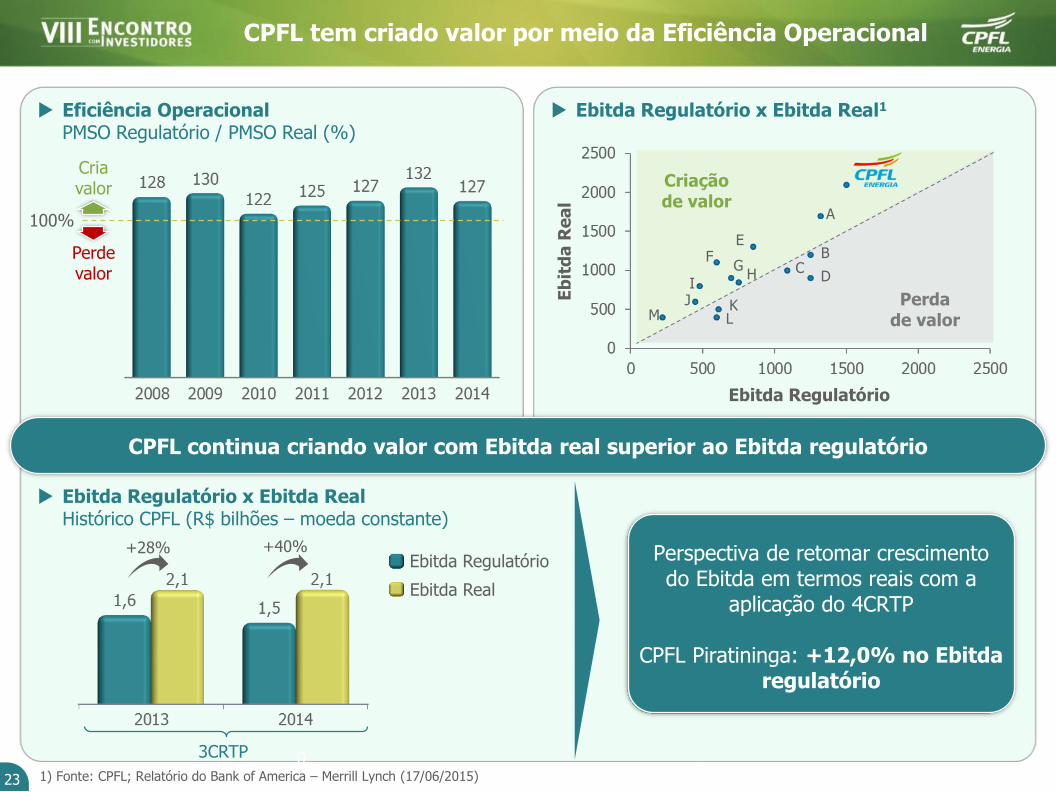

Distribuição

J

H

M

A

B

DC

LK

E

G

I

F

Criação de valor

Perda de valor

Ebitda Regulatório

Eb

itd

a R

ea

l

CPFL tem criado valor por meio da Eficiência Operacional

23 1) Fonte: CPFL; Relatório do Bank of America – Merrill Lynch (17/06/2015)

100%

Cria valor

Perdevalor

Eficiência OperacionalPMSO Regulatório / PMSO Real (%)

Ebitda Regulatório x Ebitda Real1

Perspectiva de retomar crescimento do Ebitda em termos reais com a

aplicação do 4CRTP

CPFL Piratininga: +12,0% no Ebitdaregulatório

CPFL continua criando valor com Ebitda real superior ao Ebitda regulatório

3CRTP 0

Ebitda Regulatório x Ebitda RealHistórico CPFL (R$ bilhões – moeda constante)

Ebitda Real

Ebitda Regulatório+28% +40%

Repasse de custos operacionaisno 4CRTP

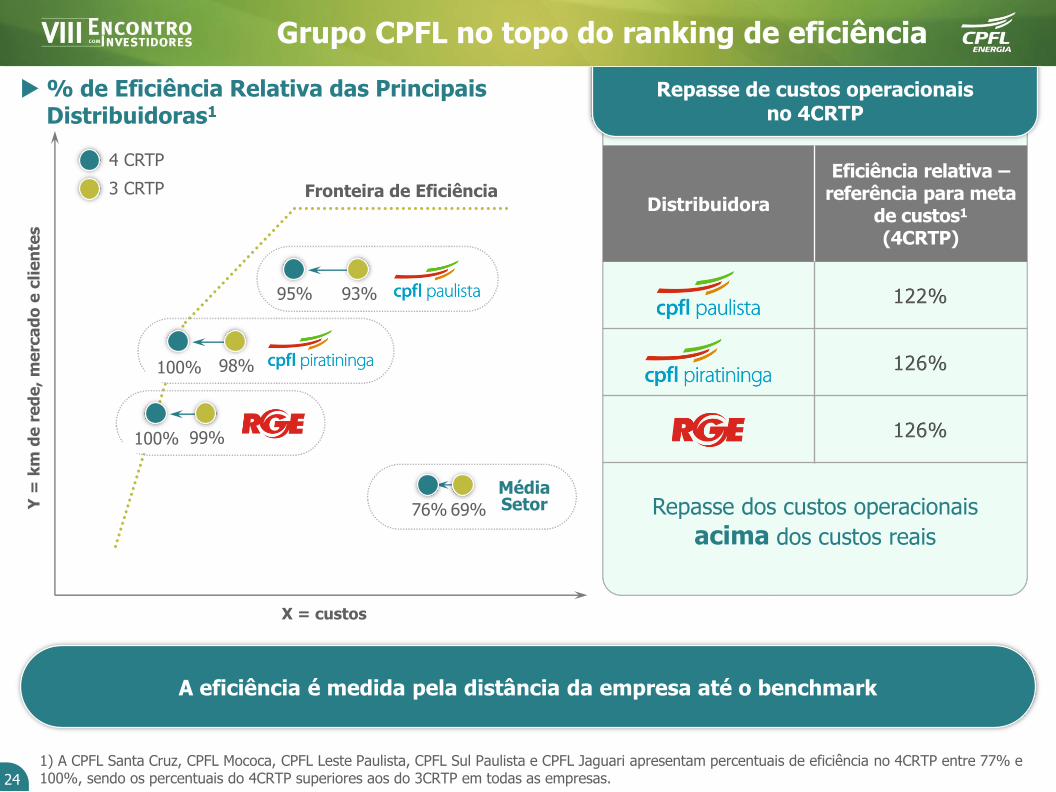

Grupo CPFL no topo do ranking de eficiência

24

1) A CPFL Santa Cruz, CPFL Mococa, CPFL Leste Paulista, CPFL Sul Paulista e CPFL Jaguari apresentam percentuais de eficiência no 4CRTP entre 77% e 100%, sendo os percentuais do 4CRTP superiores aos do 3CRTP em todas as empresas.

A eficiência é medida pela distância da empresa até o benchmark

Distribuidora

Eficiência relativa –referência para meta

de custos1

(4CRTP)

122%

126%

126%

Repasse dos custos operacionais

acima dos custos reais

% de Eficiência Relativa das Principais Distribuidoras1

Y =

km

de

re

de

, m

erc

ad

o e

cli

en

tes

X = custos

Fronteira de Eficiência

93%95%

98%100%

3 CRTP

4 CRTP

76% 69%

MédiaSetor

99%100%

Distribuição Inteligente foi um dos temas-chave endereçados pelo Projeto “A Energia na

Cidade do Futuro”

Visão de Futuro da Distribuição está diretamente associada àsRedes Inteligentes:

• A tecnologia de smart grids irá proporcionar maior monitoramento da rede e implicará em maior qualidade e oportunidades comerciais

• As Redes Inteligentes aumentarão a disponibilidade de informações, as quais serão utilizadas de formas inovadoras para otimizar operações e serviços

CPFL se prepara para os desafios do futuro na Distribuição

25

Despacho Emergencial

26

Antigo:

Futuro:

Intervenção no sistemaou “self healing”

Detecção automática da falta Informação emtempo real para o cliente

Medidor inteligente

• Redução de deslocamento improcedente;

• Redução do tempo médio de atendimento;

• Redução do DEC (otimização das possibilidadesde manobra na rede);

• Melhoria da satisfação dos clientes (informações em tempo real);

• Otimização do atendimento de cerca de 600 mil ocorrências por ano.

Ganhos

Leitura e Entrega

27

Antigo:

Leitura Conta de energia Entrega da conta Pagamento

Efetua pagamento

Futuro:

Centro Inteligente de Medição e/ou software

automatizado

Rede de dadosMedidor inteligente

Conta por emaile/ou aplicativo

(gestão do consumo)

• Melhoria da segurança dos colaboradores (redução de deslocamento e exposição ao risco;

• Coleta de dados da curva de carga e perfil de consumo dos clientes;

• Processo mais sustentável (menos emissão de papel).

Ganhos

Falta de Pagamento

Despacho Corte Despacho ReligamentoEfetua Pagamento

Corte e Religa

28

Antigo:

Efetua pagamento

Futuro:

Centro Inteligente de Medição e/ou software

automatizado

Rede de dadosMedidor inteligente

Corte de energia

• Melhoria da segurança dos colaboradores (redução de deslocamento e da possibilidade de atritos com os clientes);

• Redução da inadimplência (melhor gestão do processo de corte, mais subsídios para propormos data de vencimento da conta, etc);

• Melhoria no entendimento do perfil do cliente (maior quantidade de dados coletados).

Ganhos

GeraçãoConvencional

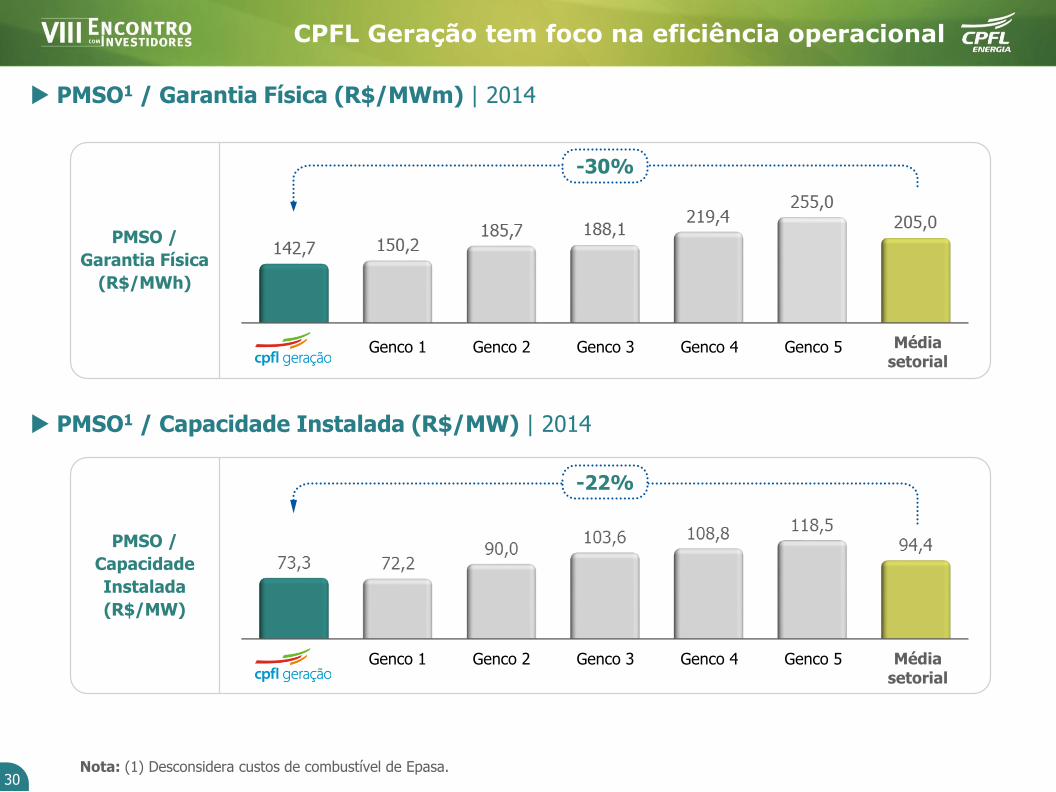

CPFL Geração tem foco na eficiência operacional

PMSO /

Garantia Física

(R$/MWh)

PMSO /

Capacidade

Instalada

(R$/MW)

Média setorial

Média setorial

-30%

-22%

Genco 1 Genco 2 Genco 3 Genco 4 Genco 5

Genco 1 Genco 2 Genco 3 Genco 4 Genco 5

PMSO1 / Garantia Física (R$/MWm) | 2014

Nota: (1) Desconsidera custos de combustível de Epasa.

PMSO1 / Capacidade Instalada (R$/MW) | 2014

30

• Eficiência Operacional com Inovação e Tecnologia

• Crescimento Estratégico

Nota: ID Referência usinas CPFL entre 85% e 93%, ID a partir de 2016 entre 92% e 94%(1) Relatório Anual Abrage 2014; (2) Relatórios das empresas

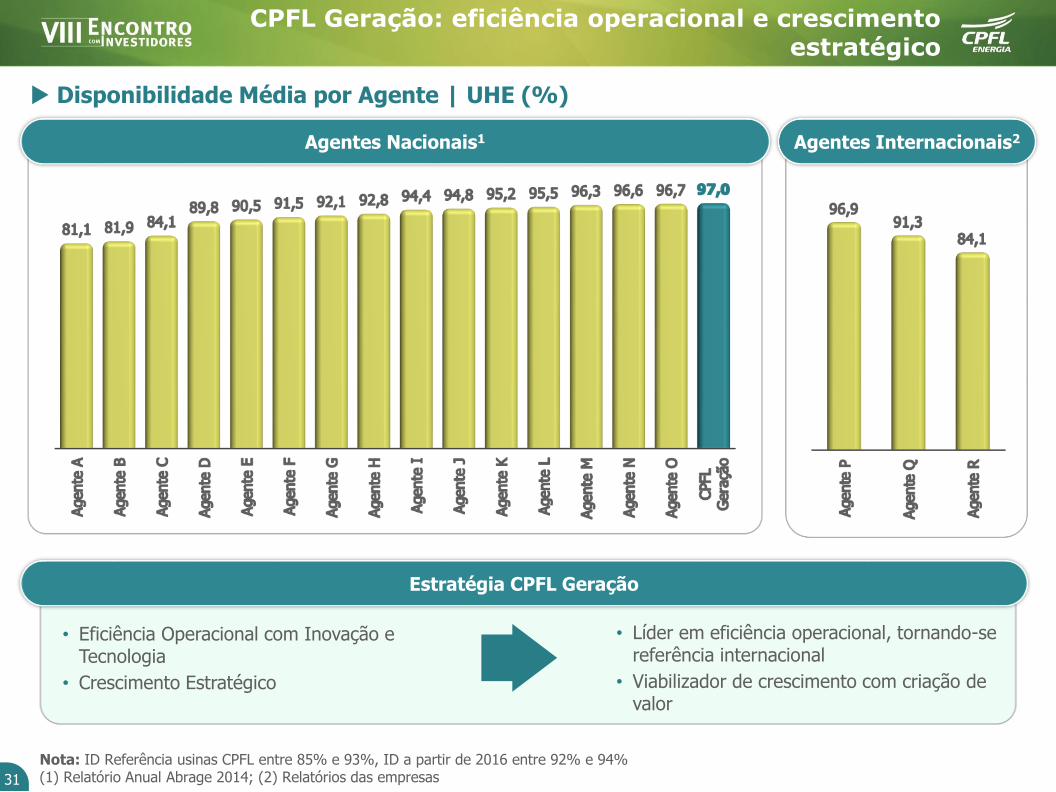

CPFL Geração: eficiência operacional e crescimento estratégico

Disponibilidade Média por Agente | UHE (%)

Agentes Nacionais1 Agentes Internacionais2

31

Estratégia CPFL Geração

• Líder em eficiência operacional, tornando-se referência internacional

• Viabilizador de crescimento com criação de valor

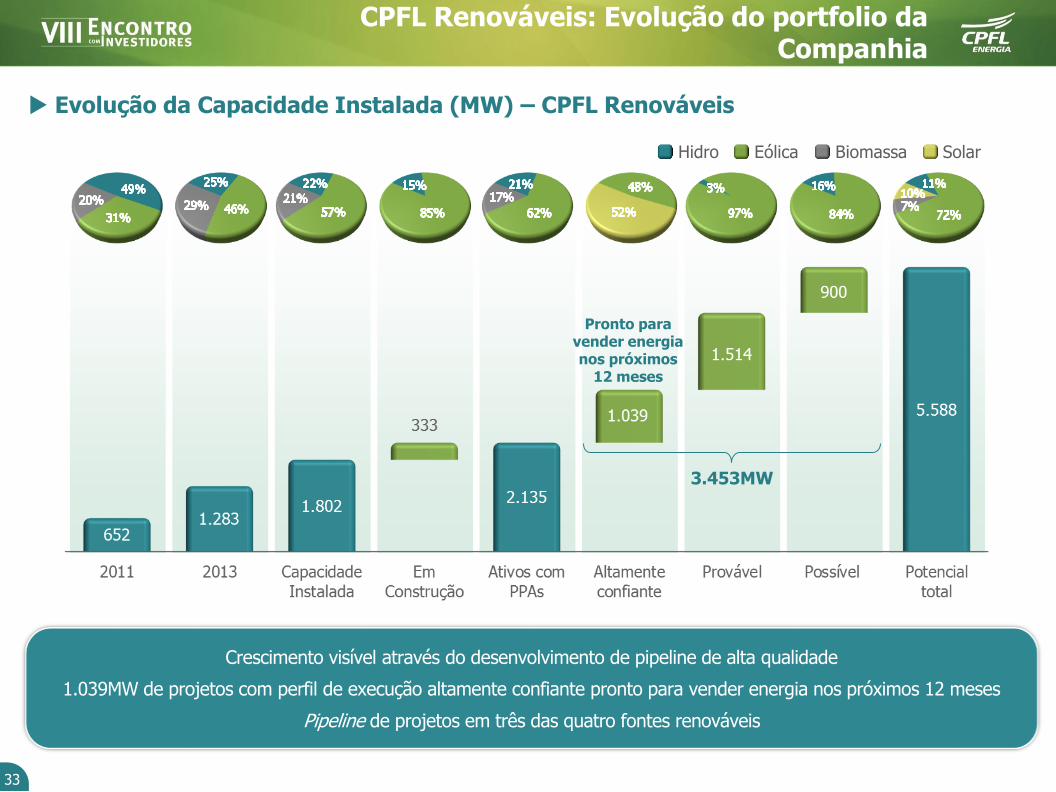

Geração Renovável

Evolução da Capacidade Instalada (MW) – CPFL Renováveis

Crescimento visível através do desenvolvimento de pipeline de alta qualidade

1.039MW de projetos com perfil de execução altamente confiante pronto para vender energia nos próximos 12 meses

Pipeline de projetos em três das quatro fontes renováveis

3.453MW

Pronto para vender energia nos próximos

12 meses

33

CPFL Renováveis: Evolução do portfolio da Companhia

SolarBiomassaEólicaHidro

399519

14834

70 75 42

251

19

1.032

150

285365 385 375 161

280294

46

200

370

940

175

532 13113

1

1 3

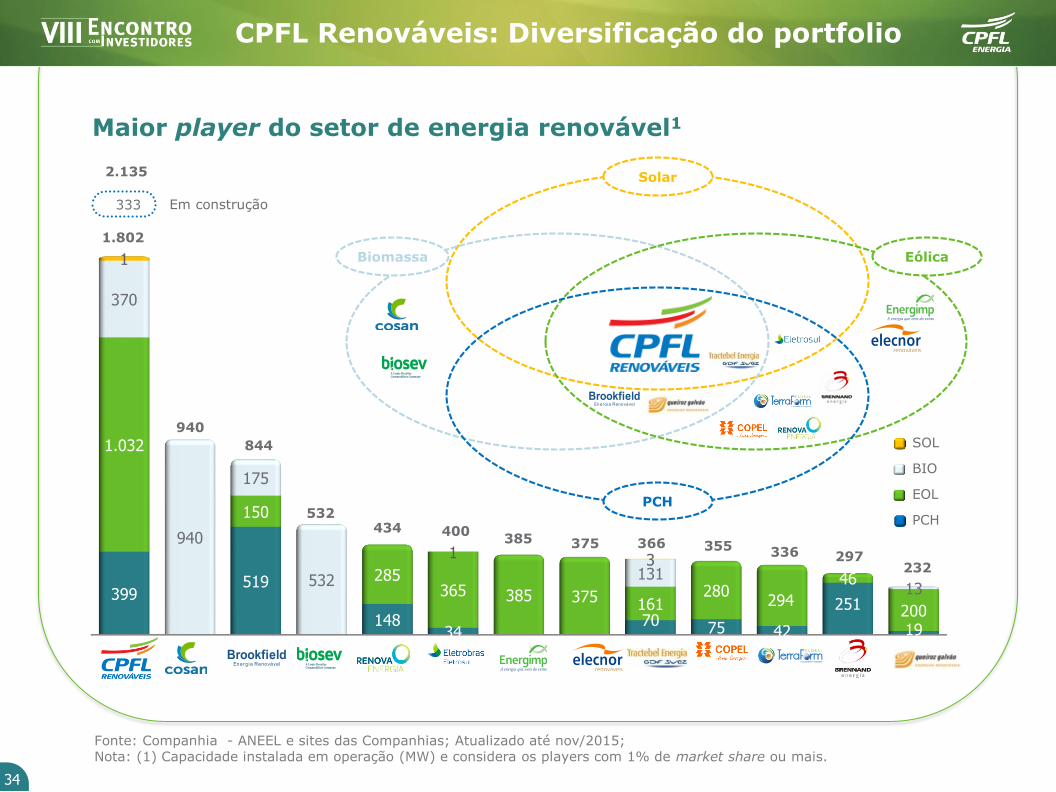

CPFL Renováveis: Diversificação do portfolio

Fonte: Companhia - ANEEL e sites das Companhias; Atualizado até nov/2015; Nota: (1) Capacidade instalada em operação (MW) e considera os players com 1% de market share ou mais.

Maior player do setor de energia renovável1

PCH

BIO

SOL

EOL

333

2.135

Em construção

1.802

940

844

532

400375385 366

336355

232297

434

Biomassa

Solar

Eólica

PCH

34

35

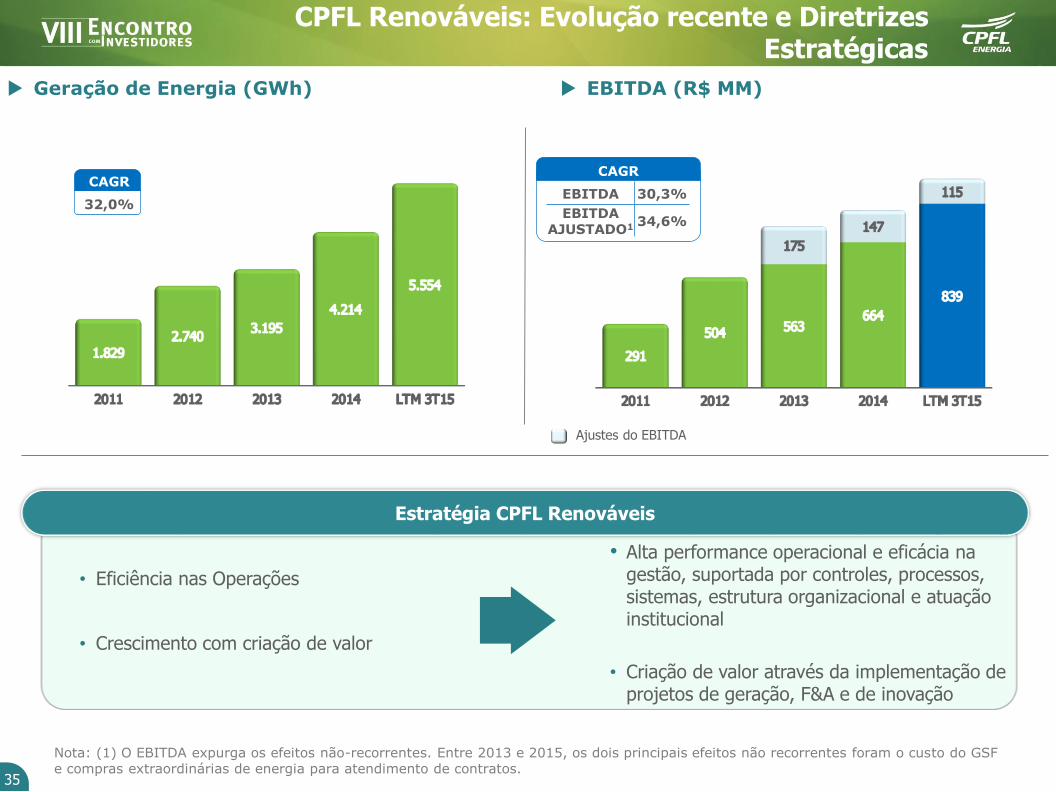

CPFL Renováveis: Evolução recente e Diretrizes Estratégicas

Ajustes do EBITDA

Geração de Energia (GWh) EBITDA (R$ MM)

CAGR

32,0%

Nota: (1) O EBITDA expurga os efeitos não-recorrentes. Entre 2013 e 2015, os dois principais efeitos não recorrentes foram o custo do GSF e compras extraordinárias de energia para atendimento de contratos.

• Eficiência nas Operações

• Crescimento com criação de valor

Estratégia CPFL Renováveis

• Alta performance operacional e eficácia na gestão, suportada por controles, processos, sistemas, estrutura organizacional e atuação institucional

• Criação de valor através da implementação de projetos de geração, F&A e de inovação

CAGR

EBITDA 30,3%

EBITDA AJUSTADO1 34,6%

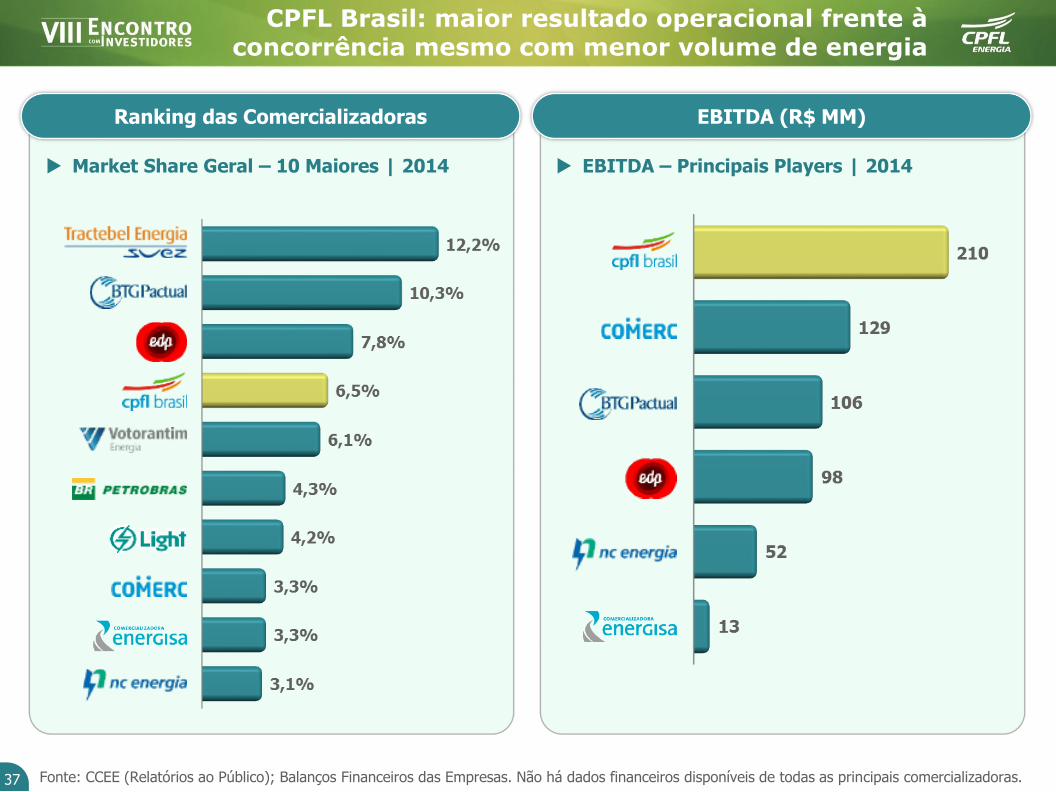

Comercialização & Serviços

Ranking das Comercializadoras

CPFL Brasil: maior resultado operacional frente à concorrência mesmo com menor volume de energia

37 Fonte: CCEE (Relatórios ao Público); Balanços Financeiros das Empresas. Não há dados financeiros disponíveis de todas as principais comercializadoras.

Market Share Geral – 10 Maiores | 2014

EBITDA (R$ MM)

EBITDA – Principais Players | 2014

38

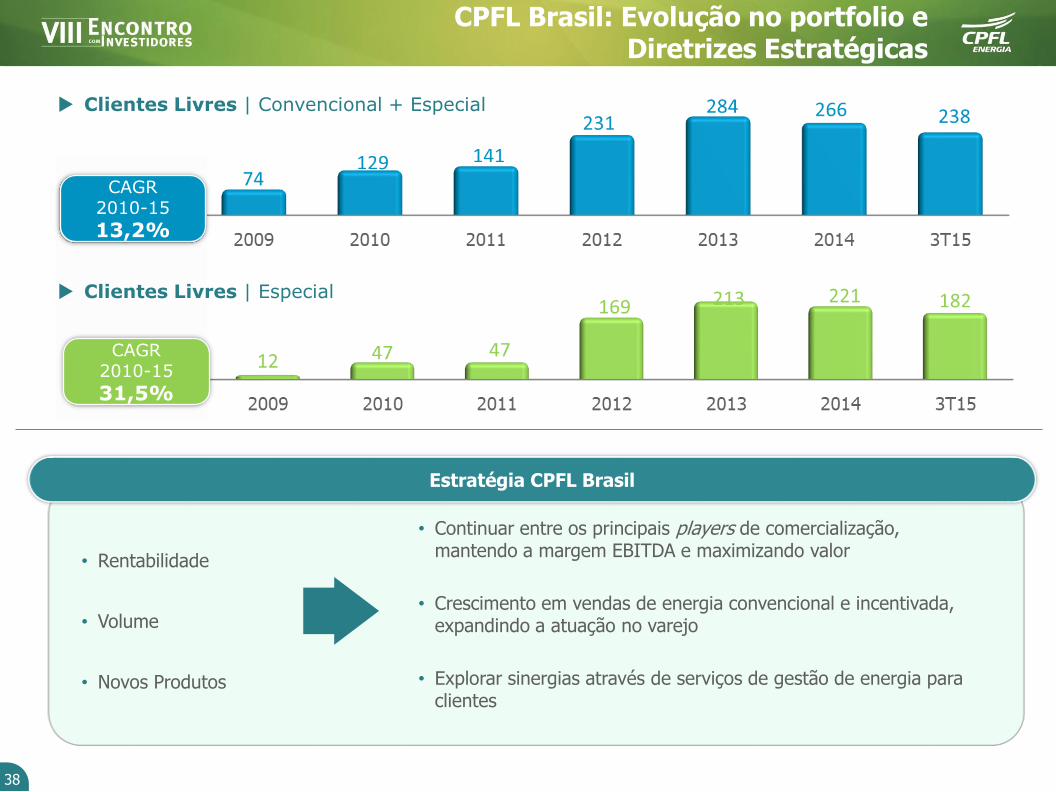

CPFL Brasil: Evolução no portfolio e Diretrizes Estratégicas

CAGR 2010-15

13,2%

CAGR 2010-15

31,5%

• Rentabilidade

• Volume

• Novos Produtos

Estratégia CPFL Brasil

• Continuar entre os principais players de comercialização, mantendo a margem EBITDA e maximizando valor

• Crescimento em vendas de energia convencional e incentivada, expandindo a atuação no varejo

• Explorar sinergias através de serviços de gestão de energia para clientes

Clientes Livres | Convencional + Especial

Clientes Livres | Especial

Plano Estratégico& Sustentabilidade

40

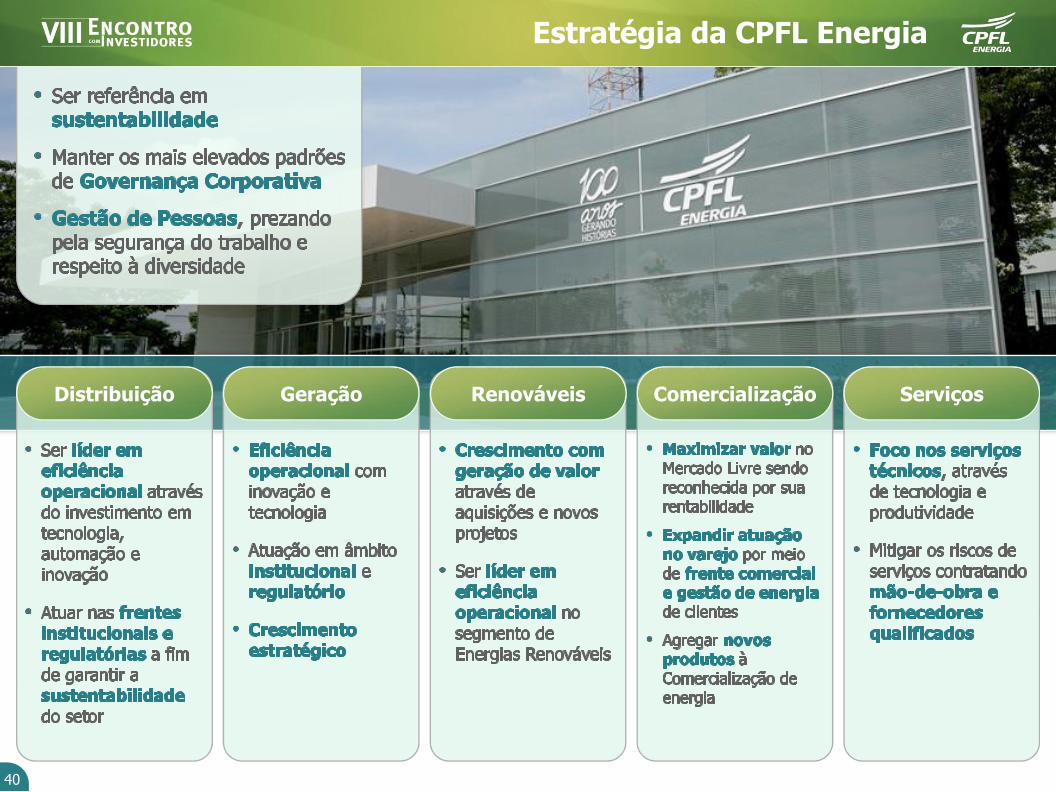

Estratégia da CPFL Energia

Distribuição Geração Renováveis Comercialização Serviços

41

Sustentabilidade

Ações

Sensibilizaçãosobre caráter

estratégico da Plataforma de

Sustentabilidade

Estabelecimento de metas formais de sustentabilidade

para as lideranças internas

Resultados - 2015

Plataforma integrada com base no plano estratégico, com 6 temas, 17 alavancas,

63 indicadores e metas de curto e médio prazo

Metas de sustentabilidade são publicadas no site da

CPFL (do total de indicadores, 82,5% foi

atingido1)

Diretores e gerentes com metas de

sustentabilidade

Reconhecimentos

• Integrante do ISE desde sua1ª edição, em 2005

• 40 companhias de 19 setores - Market cap de R$ 1,2 trilhão

• Integrante do DJSI Emerging Marketspelo 4º ano consecutivo

• 86 empresas atingiram os requisitos estabelecidos pela Dow Jones(17 brasileiras, das quais 3 são deenergia elétrica)

• Integrante do MSCI pelo 2º ano consecutivo

• Contempla as companhias com osmais elevados padrões de ESGem seus setores de atuação

• Transparência nas informações sobre emissão de gases estufa desde 2006

• Melhor empresa de Gestão em Recursos Hídricos da América Latina - 2015

AssistencialismoAté 1999

Responsabilidade Social2000 a 2006

Sustentabilidade CorporativaInserção nos negócios

a partir de 2007

Níveis de incorporaçãodo tema da

Sustentabilidade

Conceito de responsabilidade cada vez mais abrangente

Nota: (1) Dados referentes ao ano de 2014. Os dados de 2015 serão fechados em fev/2016.

© CPFL Energia 2015. Todos os direitos reservados.

Recommended