LaVer ità16 SABATO24 SETTEMBRE 2016 LaVer ità 17SABATO

24 SETTEMBRE 2016

ZFOCUS SUL DOPO LAVORO

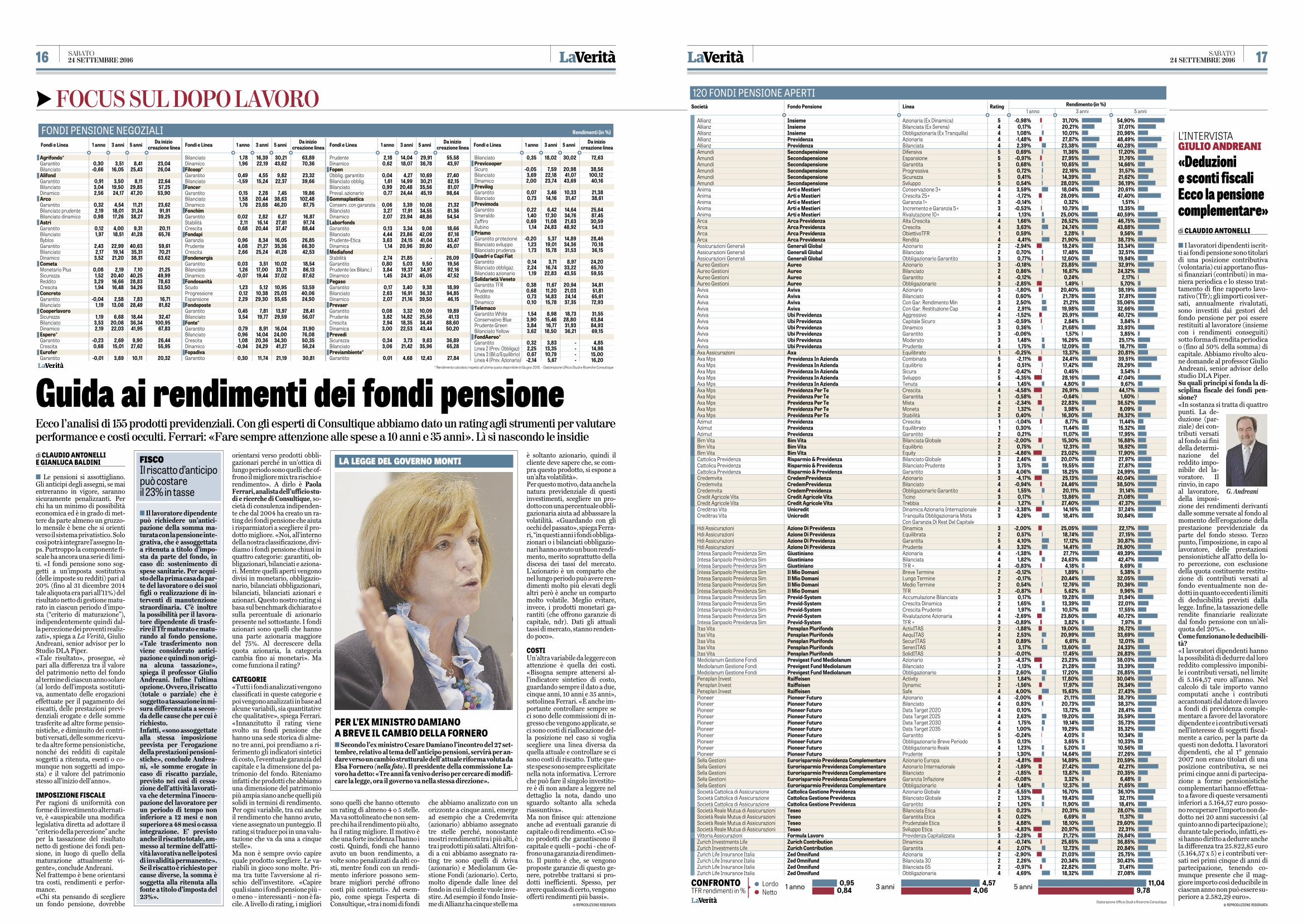

Guida ai rendimenti dei fondi pensioneEcco l’analisi di 155 prodotti previdenziali. Con gli esperti di Consultique abbiamo dato un rating agli strumenti per valutareperformance e costi occulti. Ferrari: «Fare sempre attenzione alle spese a 10 anni e 35 anni». Lì si nascondo le insidiedi CLAUDIO ANTONELLIE GIANLUCA BALDINI

n Le pensioni si assottigliano.Gli anticipi degli assegni, se maientreranno in vigore, sarannosicuramente penalizzanti. Perchi ha un minimo di possibilitàeconomica ed è in grado di met-tere da parte almeno un gruzzo-lo mensile è bene che si orientiverso il sistema privatistico. Solocosì potrà integrare l’assegno In-ps. Purtroppo la componente fi-scale ha ancora una serie di limi-ti. «I fondi pensione sono sog-getti a un’imposta sostitutiva(delle imposte su redditi) pari al20% (fino al 31 dicembre 2014tale aliquota era pari all’11%) delrisultato netto di gestione matu-rato in ciascun periodo d’impo-sta (“criterio di maturazione”),indipendentemente quindi dal-la percezione dei proventi realiz-zati», spiega a La Verità, GiulioAndreani, senior advisor per loStudio DLA Piper.«Tale risultato», prosegue, «èpari alla differenza tra il valoredel patrimonio netto del fondoal termine di ciascun anno solare(al lordo dell'imposta sostituti-va, aumentato delle erogazionieffettuate per il pagamento deiriscatti, delle prestazioni previ-denziali erogate e delle sommetrasferite ad altre forme pensio-nistiche, e diminuito dei contri-buti versati, delle somme ricevu-te da altre forme pensionistiche,nonché dei redditi di capitalesoggetti a ritenuta, esenti o co-munque non soggetti ad impo-sta) e il valore del patrimoniostesso all'inizio dell'anno».

IMPOSIZIONE FISCALEPer ragioni di uniformità conforme di investimento alternati-ve, è «auspicabile una modificalegislativa diretta ad adottare il“criterio della percezione” ancheper la tassazione del risultatonetto di gestione dei fondi pen-sione, in luogo di quello dellamaturazione attualmente vi-gente», conclude Andreani.Nel frattempo è bene orientarsitra costi, rendimenti e perfor-mance.«Chi sta pensando di scegliereun fondo pensione, dovrebbe

orientarsi verso prodotti obbli-gazionari perché in un’ottica dilungo periodo sono quelli che of-frono il migliore mix tra rischio erendimento». A dirlo è PaolaFerrari, analista dell’ufficio stu-di e ricerche di Consultique, so-cietà di consulenza indipenden-te che dal 2004 ha creato un ra-ting dei fondi pensione che aiutai risparmiatori a scegliere il pro-dotto migliore. «Noi, all’internodella nostra classificazione, divi-diamo i fondi pensione chiusi inquattro categorie: garantiti, ob-bligazionari, bilanciati e aziona-ri. Mentre quelli aperti vengonodivisi in monetario, obbligazio-nario, bilanciati obbligazionari,bilanciati, bilanciati azionari eazionari. Questo nostro rating sibasa sul benchmark dichiarato esulla percentuale di azionariopresente nel sottostante. I fondiazionari sono quelli che hannouna parte azionaria maggioredel 75%. Al decrescere dellaquota azionaria, la categoriacambia fino ai monetari». Macome funziona il rating?

CAT E G O R I E«Tutti i fondi analizzati vengonoclassificati in queste categorie epoi vengono analizzati in base adalcune variabili, sia quantitativeche qualitative», spiega Ferrari.«Innanzitutto il rating vienesvolto su fondi pensione chehanno una sede storica di alme-no tre anni, poi prendiamo a ri-ferimento gli indicatori sinteticidi costo, l’eventuale garanzia delcapitale e la dimensione del pa-trimonio del fondo. Riteniamoinfatti che prodotti che abbiamouna dimensione del patrimoniopiù ampia siano anche quelli piùsolidi in termini di rendimento.Per ogni variabile, tra cui ancheil rendimento che hanno avuto,viene assegnato un punteggio. Ilrating si traduce poi in una valu-tazione che va da una a cinquestelle».Ma non è sempre ovvio capirequale prodotto scegliere. Le va-riabili in gioco sono molte. Pri-ma tra tutte l’avversione al ri-schio dell’investitore. «Capirequali siano i fondi pensione più –o meno – interessanti – non è fa-cile. A livello di rating, i migliori

sono quelli che hanno ottenutoun rating di almeno 4 o 5 stelle.Ma va sottolineato che non sem-pre chi ha il rendimento più alto,ha il rating migliore. Il motivo èche una forte incidenza l’hanno icosti. Quindi, fondi che hannoavuto un buon rendimento, avolte sono penalizzati da alti co-sti, mentre fondi con un rendi-mento inferiore possono sem-brare migliori perché offronocosti più contenuti». Ad esem-pio, come spiega l’esperta diConsultique, «tra i nomi di fondi

che abbiamo analizzato con unorizzonte a cinque anni, emergead esempio che a Credemvita(azionario) abbiamo assegnatotre stelle perché, nonostantemostri rendimenti tra i più alti, ètra i prodotti più salati. Altri fon-di a cui abbiamo assegnato ra-ting tre sono quelli di Aviva(azionario) e Mediolanum Ge-stione Fondi (azionario). Certo,molto dipende dalle linee delfondo in cui il cliente vuole inve-stire. Ad esempio il fondo Insie-me di Allianz ha cinque stelle ma

è soltanto azionario, quindi ilcliente deve sapere che, se com-pra questo prodotto, si espone aun’alta volatilità».Per questo motivo, data anche lanatura previdenziale di questiinvestimenti, scegliere un pro-dotto con una percentuale obbli-gazionaria aiuta ad abbassare lavolatilità. «Guardando con gliocchi del passato», spiega Ferra-ri, “in questi anni i fondi obbliga-zionari o i bilanciati obbligazio-nari hanno avuto un buon rendi-mento, merito soprattutto delladiscesa dei tassi del mercato.L’azionario è un comparto chenel lungo periodo può avere ren-dimenti molto più elevati deglialtri però è anche un compartomolto volatile. Meglio evitare,invece, i prodotti monetari ga-rantiti (che offrono garanzie dicapitale, ndr). Dati gli attualitassi di mercato, stanno renden-do poco».

C O ST IUn’altra variabile da leggere conattenzione è quella dei costi.«Bisogna sempre attenersi al-l’indicatore sintetico di costo,guardando sempre il dato a due,cinque anni, 10 anni e 35 anni»,sottolinea Ferrari. «È anche im-portante controllare sempre seci sono delle commissioni di in-gresso che vengono applicate, seci sono costi di riallocazione del-la posizione nel caso si vogliascegliere una linea diversa daquella attuale e controllare se cisono costi di riscatto. Tutte que-ste spese sono sempre esplicitatenella nota informativa. L’erroreche può fare il singolo investito-re è di non andare a leggere neldettaglio la nota, dando unosguardo soltanto alla schedariassuntiva».Ma non finisce qui: attenzioneanche ad eventuali garanzie dicapitale o di rendimento. «Ci so-no prodotti che garantiscono ilcapitale e quelli – pochi - che of-frono una garanzia di rendimen-to. Il punto è che, se vengonoproposte garanzie di questo ge-nere, potrebbe trattarsi si pro-dotti inefficienti. Spesso, peravere qualcosa di certo, vengonoofferti rendimenti più bassi».

© RIPRODUZIONE RISERVATA

FISCOIl riscatto d’a nt i c i p opuò costareil 23% in tasse

n Il lavoratore dipendentepuò richiedere un’antici -pazione della somma ma-turata con la pensione inte-grativa, che è assoggettataa ritenuta a titolo d’impo -sta da parte del fondo, incaso di: sostenimento dispese sanitarie. Per acqui-sto della prima casa da par-te del lavoratore o dei suoifigli o realizzazione di in-terventi di manutenzionestraordinaria. C’è inoltrela possibilità per il lavora-tore dipendente di trasfe-rire il Tfr maturato e matu-rando al fondo pensione.«Tale trasferimento nonviene considerato antici-pazione e quindi non origi-na alcuna tassazione»,spiega il professor GiulioAndreani. Infine l’ultimaopzione. Ovvero, il riscatto(totale o parziale) che èsoggetto a tassazione in mi-sura differenziata a secon-da delle cause che per cui èrichiesto.Infatti, «sono assoggettatealla stessa imposizioneprevista per l’erogazionedella prestazioni pensioni-stiche», conclude Andrea-ni, «le somme erogate incaso di riscatto parziale,previsto nei casi di cessa-zione dell’attività lavorati-va che determina l’inoccu -pazione del lavoratore perun periodo di tempo noninferiore a 12 mesi e nonsuperiore a 48 mesi o cassaintegrazione. E’ previstoanche il riscatto totale, am-messo al termine dell’atti -vità lavorativa nelle ipotesidi invalidità permanente».Se il riscatto è richiesto percause diverse, la somma èsoggetta alla ritenuta allafonte a titolo d’imposta del23%».

L’I N T E RV I STAGIULIO ANDREANI

«Deduzionie sconti fiscaliEcco la pensionec o m p l e m e nt a r e »di CLAUDIO ANTONELLI

n I lavoratori dipendenti iscrit-ti ai fondi pensione sono titolaridi una posizione contributiva(volontaria) cui apportano flus-si finanziari (contributi) in ma-niera periodica e lo stesso trat-tamento di fine rapporto lavo-rativo (Tfr); gli importi così ver-sati, annualmente rivalutati,sono investiti dai gestori delfondo pensione per poi essererestituiti al lavoratore (insiemecon i rendimenti conseguiti)sotto forma di rendita periodicao (fino al 50% della somma) dicapitale. Abbiamo rivolto alcu-ne domande al professor GiulioAndreani, senior advisor dellostudio DLA Piper.Su quali principi si fonda la di-sciplina fiscale dei fondi pen-sione?«In sostanza si tratta di quattropunti. La de-duzione (par-ziale) dei con-tributi versatial fondo ai finidella determi-nazione delreddito impo-nibile del la-voratore. Ilrinvio, in capoal lavoratore,della imposi-zione dei rendimenti derivantidalle somme versate al fondo almomento dell’erogazione dellaprestazione previdenziale daparte del fondo stesso. Terzopunto, l’imposizione, in capo allavoratore, delle prestazionipensionistiche all’atto della lo-ro percezione, con esclusionedella quota costituente restitu-zione di contributi versati alfondo eventualmente non de-dotti in quanto eccedenti i limitidi deducibilità previsti dallalegge. Infine, la tassazione dellerendite finanziarie realizzatedal fondo pensione con un’ali-quota del 20%».Come funzionano le deducibili-tà?«I lavoratori dipendenti hannola possibilità di dedurre dal lororeddito complessivo imponibi-le i contributi versati, nel limitedi 5.164,57 euro all’anno. Nelcalcolo di tale importo vannocomputati anche i contributiaccantonati dal datore di lavoroa fondi di previdenza comple-mentare a favore del lavoratoredipendente e i contributi versatinell’interesse di soggetti fiscal-mente a carico, per la parte daquesti non dedotta. I lavoratoridipendenti, che al 1° gennaio2007 non erano titolari di unaposizione contributiva, se neiprimi cinque anni di partecipa-zione a forme pensionistichecomplementari hanno effettua-to a favore di queste versamentiinferiori a 5.164,57 euro posso-no recuperare l’importo non de-dotto nei 20 anni successivi (alquinto anno di partecipazione);durante tale periodo, infatti, es-si hanno diritto a dedurre anchela differenza tra 25.822,85 euro(5.164,57 x 5) e i contributi ver-sati nei primi cinque di anni dipartecipazione, tenendo co-munque presente che il mag-giore importo così deducibile inciascun anno non può essere su-periore a 2.582,29 euro».

© RIPRODUZIONE RISERVATA

G. Andreani

LA LEGGE DEL GOVERNO MONTI

n Secondo l’ex ministro Cesare Damiano l’incontro del 27 set-tembre, relativo al tema dell’anticipo pensioni, servirà per an-dare verso un cambio strutturale dell’attuale riforma voluta daElsa Fornero (nella foto). Il presidente della commissione La-voro ha detto: «Tre anni fa venivo deriso per cercare di modifi-care la legge, ora il governo va nella stessa direzione».

PER L’EX MINISTRO DAMIANOA BREVE IL CAMBIO DELLA FORNERO

Recommended