Embed Size (px)

Citation preview

Кадастровая стоимость для целей Кадастровая стоимость для целей налогообложенияналогообложения

Процедура оспаривания Процедура оспаривания кадастровой стоимости в свете кадастровой стоимости в свете

последних изменений в последних изменений в законодательствезаконодательстве

ПАНФИЛОВА ЕВГЕНИЯ СЕРГЕЕВНАЗаместитель директора по оценке ООО «Трансэнергоресурс» (ГК

«Метрикс»), оценщик 1-ой категории

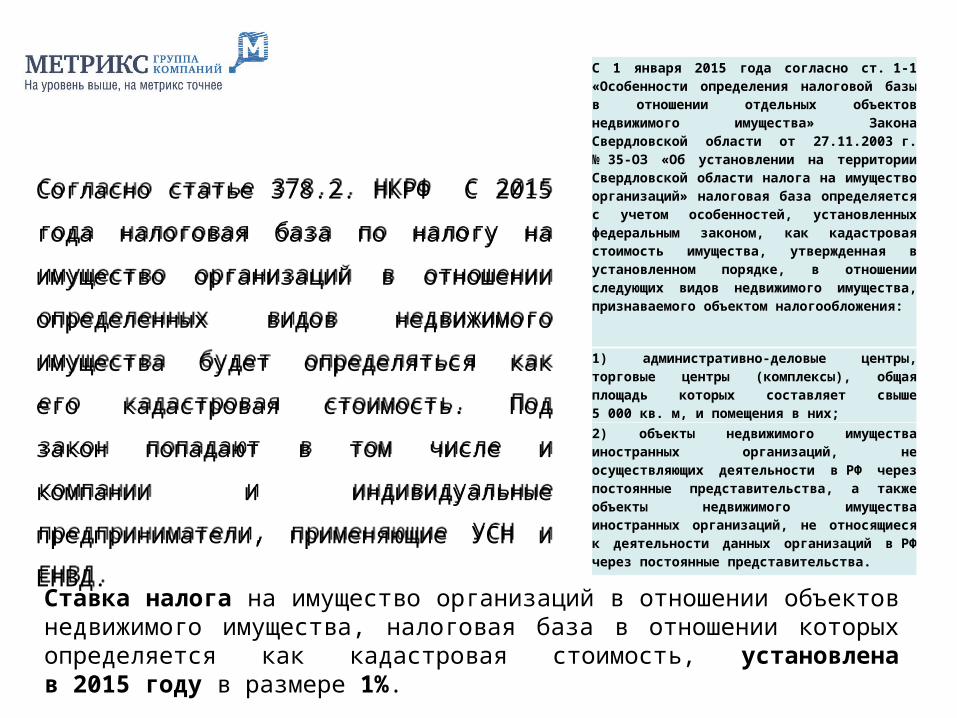

Согласно статье 378.2. НКРФ С 2015 года

налоговая база по налогу на имущество

организаций в отношении определенных видов

недвижимого имущества будет определяться как

его кадастровая стоимость. Под закон попадают в

том числе и компании и индивидуальные

предприниматели, применяющие УСН и ЕНВД.

Согласно статье 378.2. НКРФ С 2015 года

налоговая база по налогу на имущество

организаций в отношении определенных видов

недвижимого имущества будет определяться как

его кадастровая стоимость. Под закон попадают в

том числе и компании и индивидуальные

предприниматели, применяющие УСН и ЕНВД.

Ставка налога на имущество организаций в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, установлена в 2015 году в размере 1%.

С 1 января 2015 года согласно ст. 1-1 «Особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества» Закона Свердловской области от 27.11.2003 г. № 35-ОЗ «Об установлении на территории Свердловской области налога на имущество организаций» налоговая база определяется с учетом особенностей, установленных федеральным законом, как кадастровая стоимость имущества, утвержденная в установленном порядке, в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры, торговые центры (комплексы), общая площадь которых составляет свыше 5 000 кв. м, и помещения в них;

2) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в РФ через постоянные представительства.

СТАВКИ ЗЕМЕЛЬНОГО НАЛОГА НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ "ГОРОД ЕКАТЕРИНБУРГ"

№ п/п Вид разрешенного использования земельного участка Ставка земельного налога в процентах от

кадастровой стоимостина 2015 г.

Ставка земельного налога в процентах от

кадастровой стоимостина 2014 г.

1 Земельные участки под объектами торговли, объектами организаций общественного питания и. т.д.

1,5 1,15

2 Земельные участки под автозаправочными и автогазозаправочными станциями

1,5 1,24

3 Земельные участки общественно-деловой застройки, предоставленные и (или) предназначенные для общественно-деловых целей

1,5 1,15

4 Земельные участки под производственными зданиями, строениями, сооружениями промышленности

1,5 1,5

Возможное снижение стоимости 30-70%

Заявление о пересмотре кадастровой стоимости без приложения указанных документов к рассмотрению не принимается.К заявлению о пересмотре кадастровой стоимости также могут прилагаться иные документы.

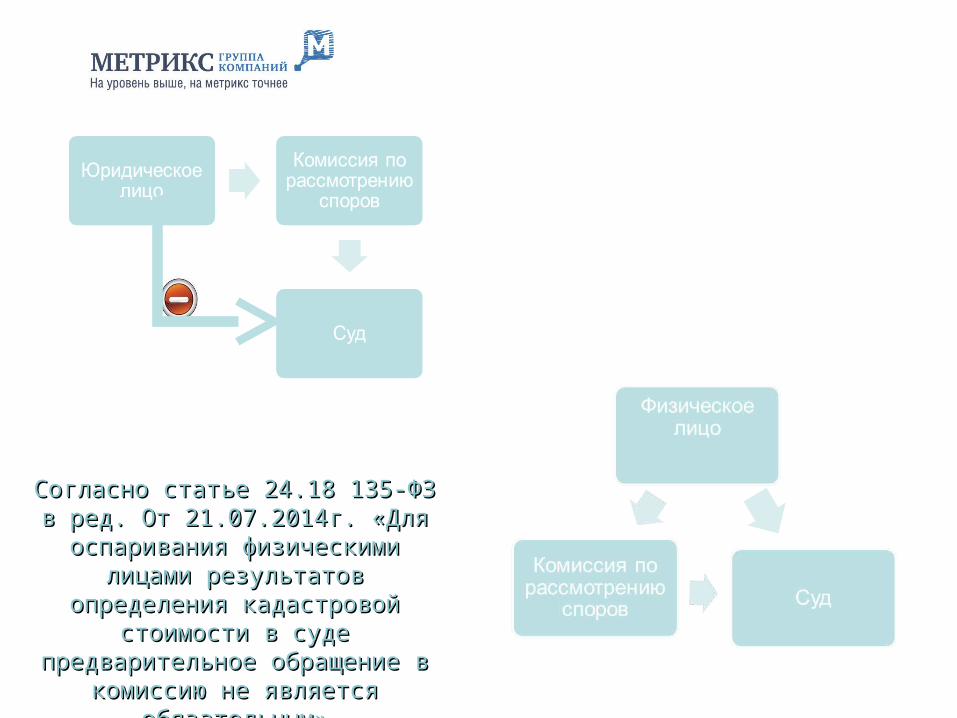

Согласно статье 24.18 135-ФЗ в Согласно статье 24.18 135-ФЗ в ред. От 21.07.2014г. «Для ред. От 21.07.2014г. «Для оспаривания физическими оспаривания физическими

лицами результатов лицами результатов определения кадастровой определения кадастровой

стоимости в суде стоимости в суде предварительное обращение в предварительное обращение в

комиссию не является комиссию не является обязательным»обязательным»

Статистика

• Отчет об оценке не соответствует принципу однозначности, предусмотренного пунктом 4 Федерального стандарта оценки № 3, в части указания итоговой величины рыночной стоимости объекта оценки;

• Отчет об оценке не соответствует подпункту «ж» пункта 8 Федерального стандарта оценки № 3 в части анализа рынка объекта оценки;

• Отчет об оценке не соответствует принципам однозначности и проверяемости, предусмотренных пунктом 4 Федерального стандарта оценки № 3, в части выбора объектов аналогов и указания сведений о данных объектах в рамках сравнительного подхода отчета об оценке;

• Не обоснован отказ применения доходного подхода

Причины отказа

Истцы

Физические и юридические лица, в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, органы государственной власти, органы местного самоуправления в отношении объектовнедвижимости, находящихся в государственной или муниципальной собственности.

Основания иска

• установление кадастровой стоимости объекта недвижимости в размере его рыночной стоимости

• ошибка в сведениях государственного кадастра недвижимости о кадастровой стоимости;

• несоблюдение порядка внесения сведений о кадастровой стоимости в государственный кадастр недвижимости;

Возможные доказательства

•Отчет об оценке•Экспертное заключение саморегулируемой

организации оценщиков•Заключение эксперта (в случае проведения

судебной экспертизы)

• 620089, г. Екатеринбург • ул. Луганская, 4 • тел./факс (343) 389 87 24• www.gkmetrix.ru• www.ter-ocenka.ru

БЛАГОДАРЮ ЗА ВНИМАНИЕ!