Embed Size (px)

Citation preview

Организаторы

При поддержке

Информационные партнеры

Партнер Генеральный информационный партнер

www.ifrs-professional.com +7 (495) 915 55 40

МСФОдля руководителей

Финансовая отчетностьДля кого предназначена?

1. Акционеров и инвесторов

2. Банков, лизинговых компаний

3. Регуляторов (ЦБ)

4. Аналитиков и потенциальных покупателей бизнеса

5. Вендоров, поставщиков

6. Других заинтересованных лиц

Другие виды отчетностиДля кого предназначены?

1. Управленческая

2. Налоговая

3. Бухгалтерская (РСБУ)

Почему международная?

1. Понятна любому инвестору

2. Соответствует лучшим международным практикам

3. Сравнима с любой компанией

4. Аудируется по стандартной процедуре

5. Составлена в интересах инвестора

Инструмент коммуникации

1. Частные и публичные инвесторы

2. Стратегические инвесторы

3. Фонды прямых инвестиций, венчурный капитал

4. Институты развития (ВЭБ, РОСНАНО, ЕБРР)

5. Кредиторы

6. Клиенты

www.ifrs-professional.com +7 (495) 915 55 40

МСФОИстория и современность

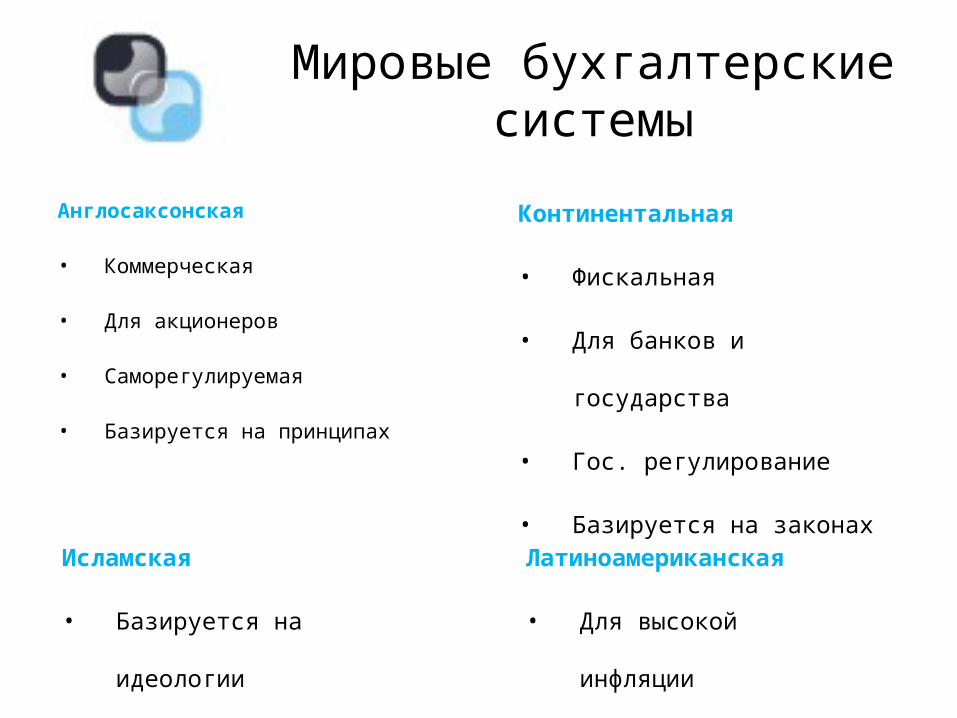

Мировые бухгалтерские системы

Англосаксонская

• Коммерческая

• Для акционеров

• Саморегулируемая

• Базируется на принципах

Континентальная

• Фискальная

• Для банков и государства

• Гос. регулирование

• Базируется на законах

Исламская

• Базируется на идеологии

Латиноамериканская

• Для высокой инфляции

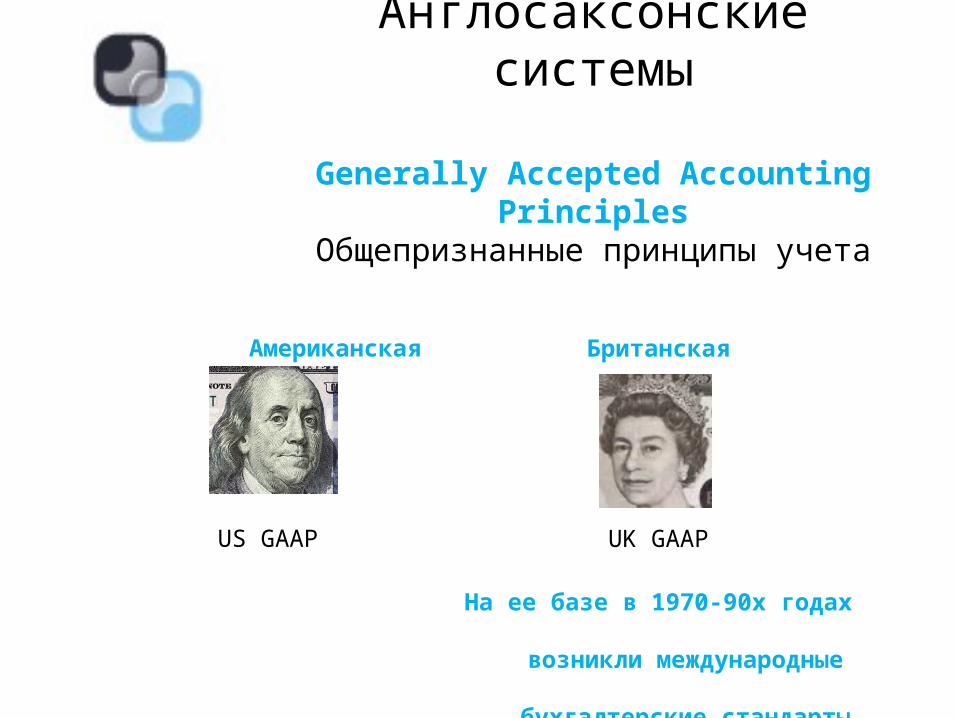

Англосаксонские системы

Generally Accepted Accounting PrinciplesОбщепризнанные принципы учета

Американская

US GAAP

Британская

UK GAAP

На ее базе в 1970-90х годах возникли

международные бухгалтерские

стандарты

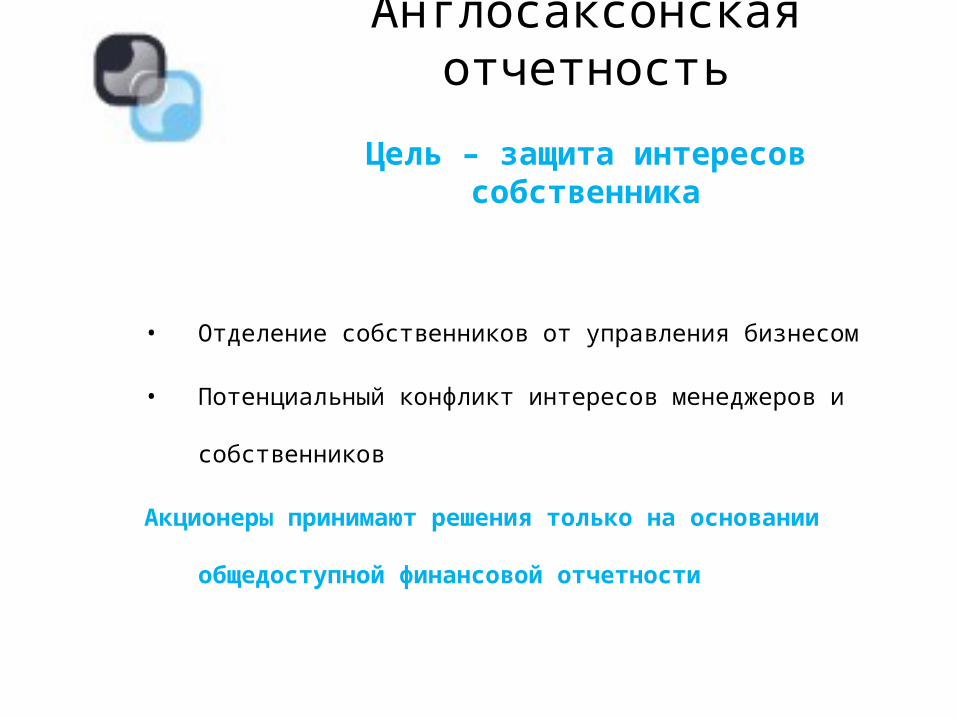

Англосаксонская отчетность

Цель – защита интересов собственника

• Отделение собственников от управления бизнесом

• Потенциальный конфликт интересов менеджеров и

собственников

Акционеры принимают решения только на основании

общедоступной финансовой отчетности

US GAAP

Ранее наиболее распространенная

• Бухгалтерские скандалы 2001-02 годов

• Ужесточение требований регулятора

(SOX / Sarbanes-Oxley Act)

привели к удорожанию финансирования

и увеличении рисков

при размещении на американских биржах

Международные стандарты

возникли на базе UK GAAP

1973 – Международные бухгалтерские стандарты / IAS

2001 – Международные стандарты финансовой отчетности МСФО / IFRS

Совет по МСФО

руководящий орган

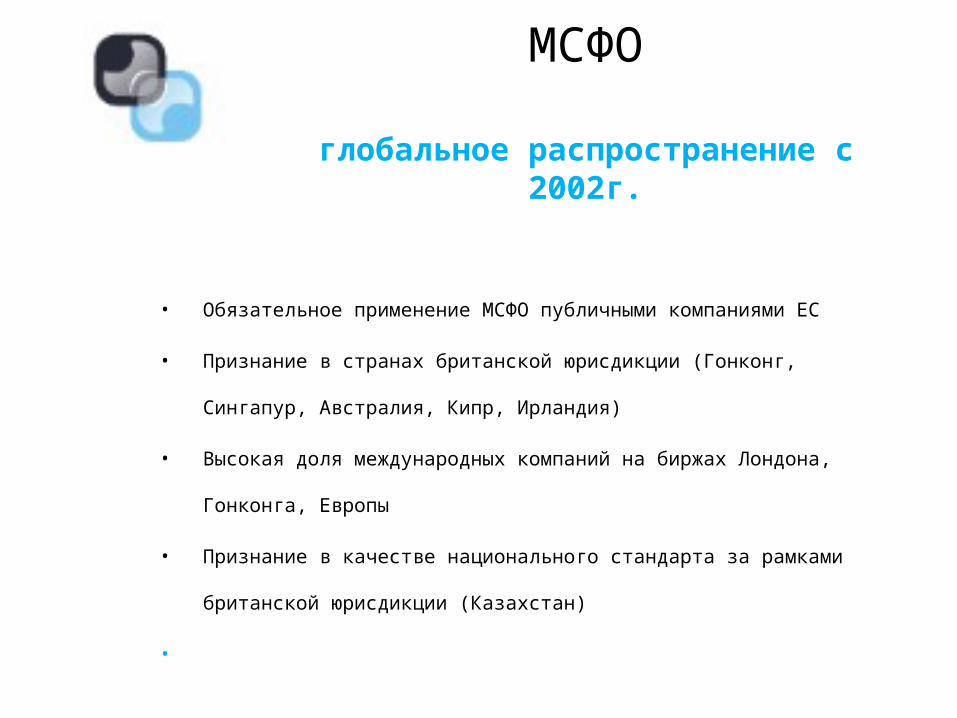

МСФО

глобальное распространение с 2002г.

• Обязательное применение МСФО публичными компаниями ЕС

• Признание в странах британской юрисдикции (Гонконг, Сингапур, Австралия,

Кипр, Ирландия)

• Высокая доля международных компаний на биржах Лондона, Гонконга, Европы

• Признание в качестве национального стандарта за рамками британской

юрисдикции (Казахстан)

•

МСФОв России

Распространение МСФО происходило в условиях тихого

сопротивления со стороны регуляторов и аудиторов, а также

борьбы за авторские права на издание МСФО на русском языке

• Применение компаниями, входящими в международные холдинги

• Инициативное применение для представления инвесторам

• Применение по требованию регулятора (акционерные общества,

банки, страховые компании, пенсионные фонды и проч.)

Все эти компании наряду с МСФО вынуждены вести учет и отчетность

по РСБУ

www.ifrs-professional.com +7 (495) 915 55 40

МСФОПрежде всего принципы

МСФО

нормативная база и ее иерархия

1. Стандарты и их интерпретации

2. Концепция МСФО

3. Стандарты US GAAP

4. Лучшие отраслевые практики (best practices)

5. Профессиональное суждение

•

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

Компания имеет намерение вести деятельность Компания имеет намерение вести деятельность неограниченное времянеограниченное время

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

Соответствие отчетности МСФОСоответствие отчетности МСФО

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

ББóóльшая готовность к признанию расходов и льшая готовность к признанию расходов и убытков, чем доходов и прибылейубытков, чем доходов и прибылей

Немедленное признание убыткаНемедленное признание убытка

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

Применения одинаковых методов учета в течение Применения одинаковых методов учета в течение ряда отчетных периодов для сопоставимости ряда отчетных периодов для сопоставимости

информацииинформации

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

Необходимо фиксировать информацию, имеющую Необходимо фиксировать информацию, имеющую значение для принятия решениязначение для принятия решения

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

Учитывается реальная хозяйственная деятельность, а Учитывается реальная хозяйственная деятельность, а не ее интерпретация в документахне ее интерпретация в документах

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

•

МСФО

основные принципы

•Непрерывность деятельности предприятия

•Достоверное представление

•Консерватизм (осмотрительность)

•Последовательность

•Материальность (существенность)

•Приоритет содержания над формой

Какие из этих принципов применимы в российском учете?

МСФО

уместность информации важнее ее надежности

•Все большее распространение в учете оценки активов по справедливой

(рыночной) стоимости

•Применение дисконтированной стоимости будущих денежных потоков

•Часто отчетность базируется на внутренней (неподтверждаемой)

информации

Таким образом, все большее значение принимает профессиональное

суждение

МСФО

профессиональное суждение и оценка

•Рыночная стоимость, рыночные индикаторы

•Оценка будущих событий

•Оценка вероятности и риска

•Опыт и мнения экспертов

•Анализ и прогноз

•Ожидания и предположения

Базируются на профессионализме специалистов и принципах МСФО

МСФО

стоимость денег во времени и риска

Если платеж отложен на будущее (более года), применяется пересчет к

сегодняшней стоимости с применением ставки дисконтирования

Ставка дисконтирования отражает:

•Стоимость капитала для компании (стоимость денег во времени)

•Рыночную оценку рисков данного бизнеса

www.ifrs-professional.com +7 (495) 915 55 40

МСФООтчетность

Отчетность

для чего нужна пользователям?

Для принятия инвестиционных решений и ответа на вопросы:

1.Инвестировать в компанию, продолжать инвестировать или забирать

инвестиции?

2.Какой компания обеспечивает возврат на инвестированный капитал?

3.Какие финансовые перспективы у компании?

4.Какие риски компании и как они распределены между инвесторами?

5.Когда компания обанкротится?

6.Эффективно ли управляется компания?

Отчетность

как лучше изучать отчетность

Для изучения и анализа отчетности возьмите компанию – глобального лидера Вашей

индустрии

1.Вы понимаете его бизнес-модель

2.Вы понимаете его структуру выручки и затрат

3.Вы знаете его конкурентов и можете их сравнить

4.Вы можете его сравнить со своей компанией

5.Наряду с финансами Вы узнаете много полезного о его бизнесе

6.Вам будет просто интересно

Хороший отчет приятно взять в руки

Отчетность

как лучше изучать отчетность

На сайте в разделе Акционерам и Инвесторам (Investor Relations) скачайте

годовой отчет

1.Это основной документ для удаленной коммуникации с инвесторами

2.Наряду с формальным финансовым отчетом содержит финансовый

анализ, описание рисков, корпоративного управления, а также много

информации касательно бизнеса и его взаимосвязи с финансами

3.Финансовая информация представлена как минимум за два последних

года

Отчетность

состав финансовой отчетности

1. Письмо руководства и Аудиторское заключение

2. Формы отчетности

3. Описание учетной политики, применимых стандартов, оценок и суждений

4. Компании, входящие в группу (периметр консолидации)

5. Финансовая информация по сегментам бизнеса

6. Комментарии к отдельным статьям отчетности

7. Описание рисков

8. Сделки со связанными сторонами

9. События после отчетной даты

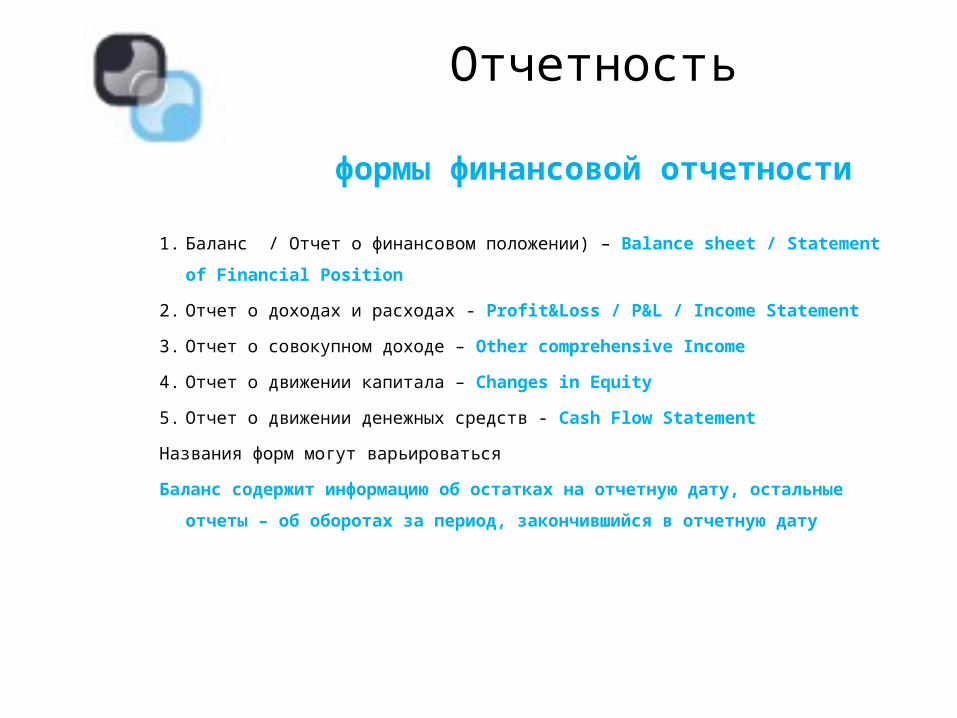

Отчетность

формы финансовой отчетности

1. Баланс / Отчет о финансовом положении) – Balance sheet / Statement of Financial Position

2. Отчет о доходах и расходах - Profit&Loss / P&L / Income Statement

3. Отчет о совокупном доходе – Other comprehensive Income

4. Отчет о движении капитала – Changes in Equity

5. Отчет о движении денежных средств - Cash Flow Statement

Названия форм могут варьироваться

Баланс содержит информацию об остатках на отчетную дату, остальные отчеты – об

оборотах за период, закончившийся в отчетную дату

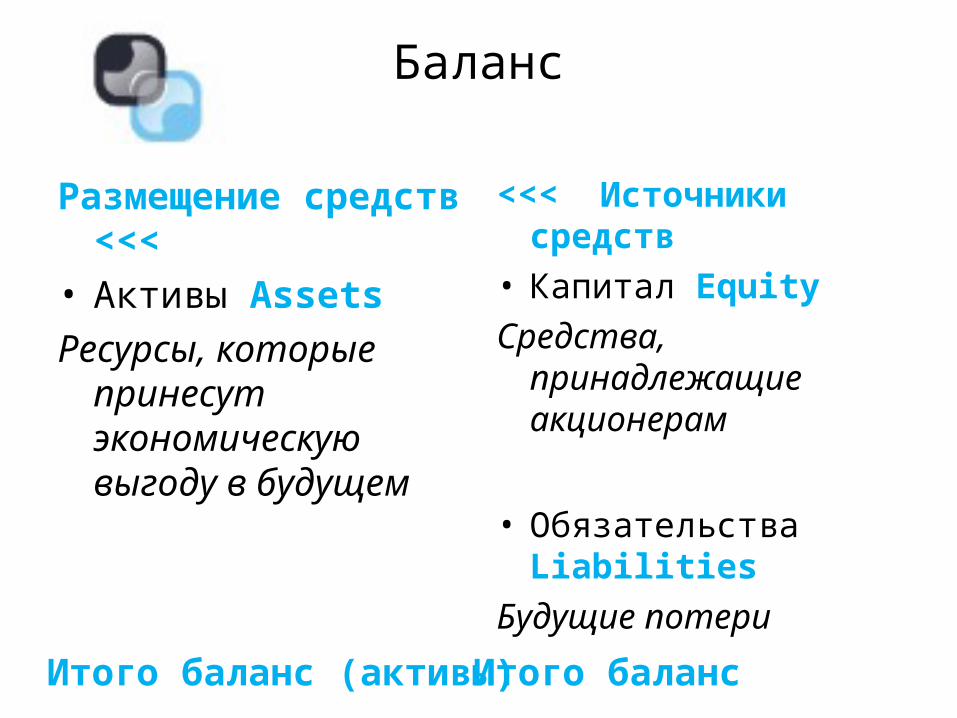

Баланс

Размещение средств <<< • Активы AssetsРесурсы, которые

принесут экономическую выгоду в будущем

<<< Источники средств• Капитал EquityСредства,

принадлежащие акционерам

• Обязательства Liabilities

Будущие потери

Итого баланс (активы) Итого баланс

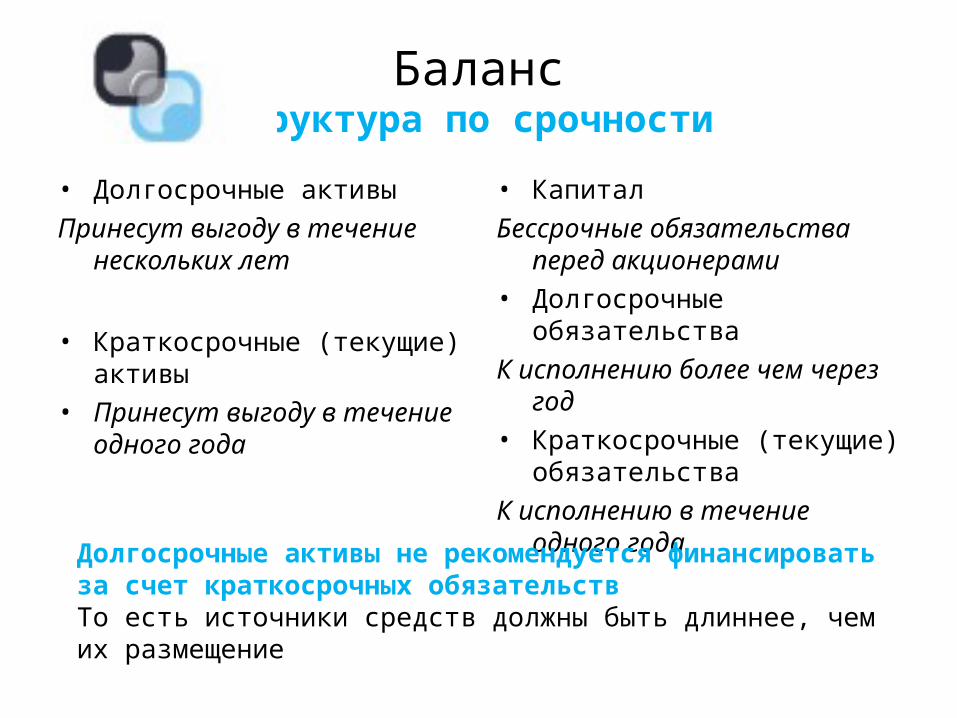

Балансструктура по срочности

• Долгосрочные активыПринесут выгоду в течение

нескольких лет

• Краткосрочные (текущие) активы

• Принесут выгоду в течение одного года

• КапиталБессрочные обязательства перед

акционерами• Долгосрочные обязательстваК исполнению более чем через год• Краткосрочные (текущие)

обязательстваК исполнению в течение одного

года

Долгосрочные активы не рекомендуется финансировать за счет краткосрочных обязательствТо есть источники средств должны быть длиннее, чем их размещение

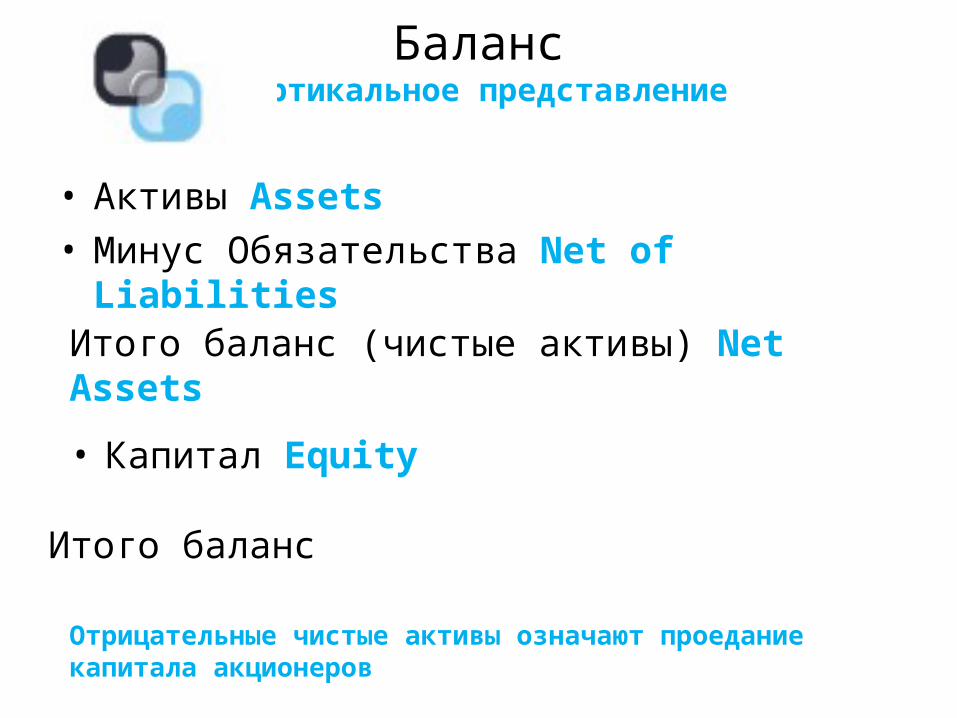

Балансвертикальное представление

• Активы Assets• Минус Обязательства Net of Liabilities

• Капитал Equity

Итого баланс (чистые активы) Net Assets

Итого баланс

Отрицательные чистые активы означают проедание капитала акционеров

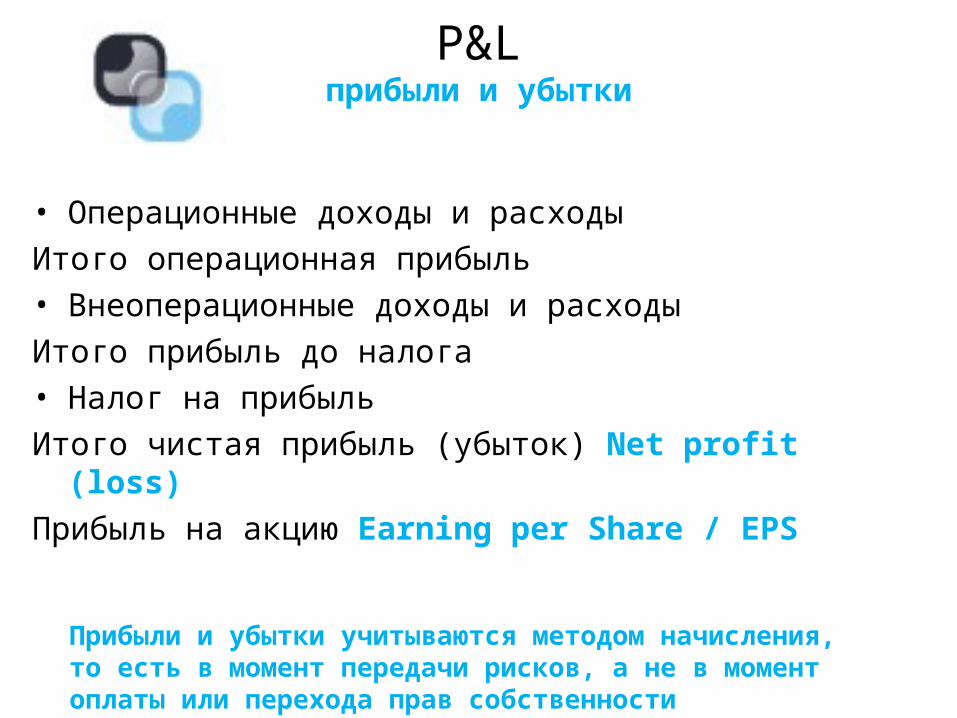

P&Lприбыли и убытки

• Операционные доходы и расходыИтого операционная прибыль• Внеоперационные доходы и расходыИтого прибыль до налога• Налог на прибыльИтого чистая прибыль (убыток) Net profit (loss)Прибыль на акцию Earning per Share / EPS

Прибыли и убытки учитываются методом начисления, то есть в момент передачи рисков, а не в момент оплаты или перехода прав собственности

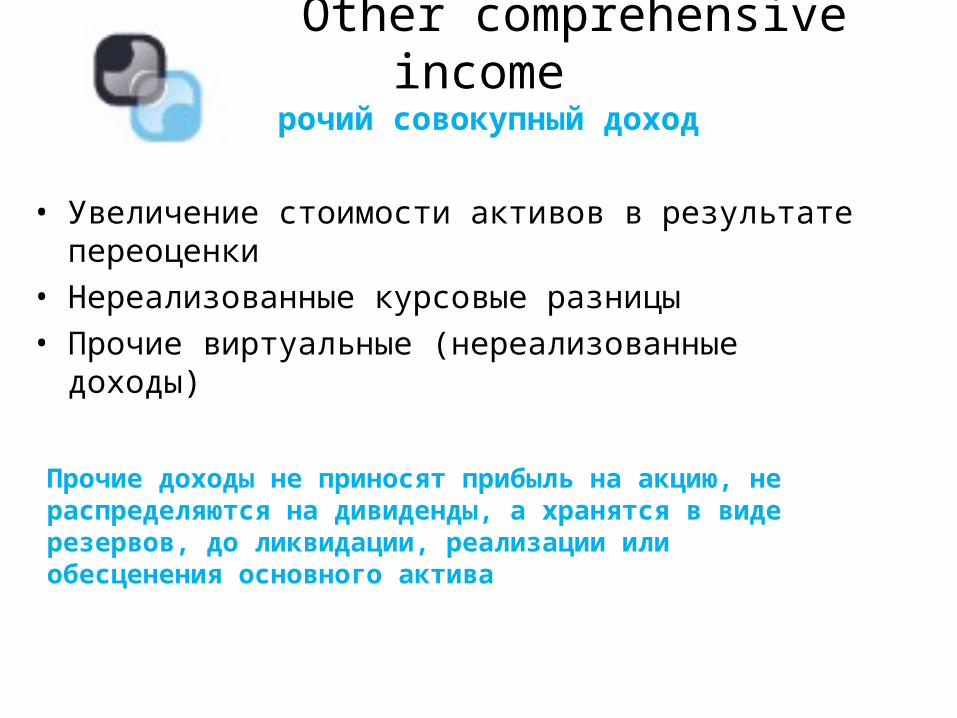

Other comprehensive incomeпрочий совокупный доход

• Увеличение стоимости активов в результате переоценки• Нереализованные курсовые разницы• Прочие виртуальные (нереализованные доходы)

Прочие доходы не приносят прибыль на акцию, не распределяются на дивиденды, а хранятся в виде резервов, до ликвидации, реализации или обесценения основного актива

Changes in Equityотчет об изменениях в капитале

Детализация всего, что происходило с Капиталом за отчетный период

• Привлечение средств в капитал• Выкуп собственных акций на баланс компании• Получены прибыли (убытки) за период• Начислены дивиденды• Получены прочие доходы (или уменьшение резервов)

Cash Flow Statementдвижение денежных средств

Детализация изменения денежных средств на балансе за отчетный период

• Операционный денежный поток Операционные прибыли и убытки, выраженные кассовым методом

• Инвестиционный денежный поток Инвестиции и дезинвестиции в долгосрочные активы

• Финансовый денежный поток Привлечение акционерного и долгового капитала и выплата дохода инвесторам

Структурированный анализ источников и поглотителей денежных

потоков, демонстрирующий способность предприятия генерировать

денежный поток, в том числе для инвестиций, возврата долгов и

выплаты дивидендов

Cash Flow Statementдвижение денежных средств

Так как все показатели отчетности жестко взаимосвязаны и сбалансированы, отчет о движении денежных средств можно получить, используя имеющиеся отчеты: баланс, прибыли и убытки + комментарии к отчетам.

Такой непрямой метод чаще всего практикуется в корпоративной отчетности.

Его ценность заключается в возможности анализа причин кассового дефицита и его связи с другими статьями отчетности и общим финансовым положением предприятия.

Отчетность по сегментам

Наиболее существенные показатели по выручке, прибыли и активам показываются в разрезе бизнес-сегментов.

Сегментами могут быть:• Отдельные отличающиеся индустрии бизнеса• Географические регионы

Выделение показателей по сегментам позволяет пользователям отчетности сопоставлять между собой предприятия одной отрасли, работающие в похожих условиях

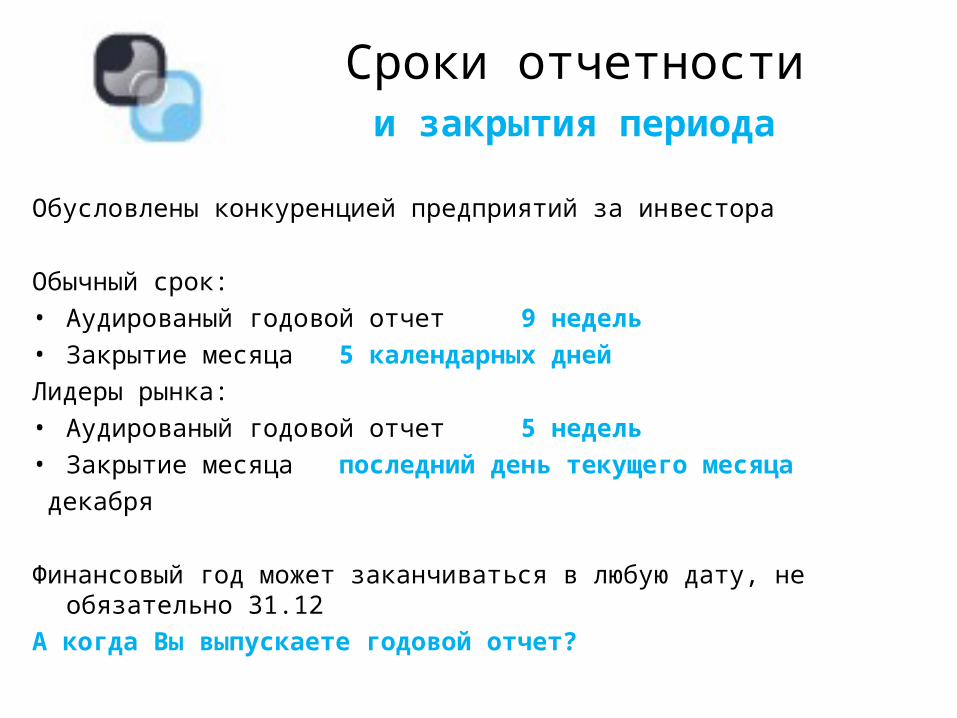

Сроки отчетностии закрытия периода

Обусловлены конкуренцией предприятий за инвестора

Обычный срок:• Аудированый годовой отчет 9 недель• Закрытие месяца 5 календарных днейЛидеры рынка:• Аудированый годовой отчет 5 недель• Закрытие месяца последний день текущего месяца декабря

Финансовый год может заканчиваться в любую дату, не обязательно 31.12А когда Вы выпускаете годовой отчет?

www.ifrs-professional.com +7 (495) 915 55 40

МСФОУчет отдельных объектов

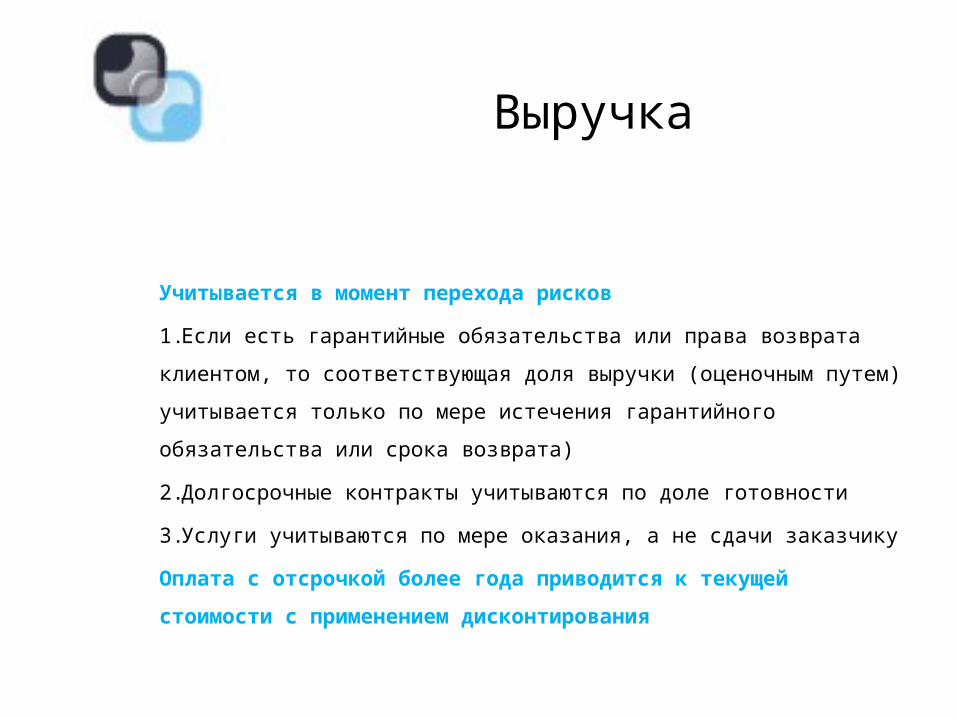

Выручка

Учитывается в момент перехода рисков

1.Если есть гарантийные обязательства или права возврата клиентом, то

соответствующая доля выручки (оценочным путем) учитывается только

по мере истечения гарантийного обязательства или срока возврата)

2.Долгосрочные контракты учитываются по доле готовности

3.Услуги учитываются по мере оказания, а не сдачи заказчику

Оплата с отсрочкой более года приводится к текущей стоимости с

применением дисконтирования

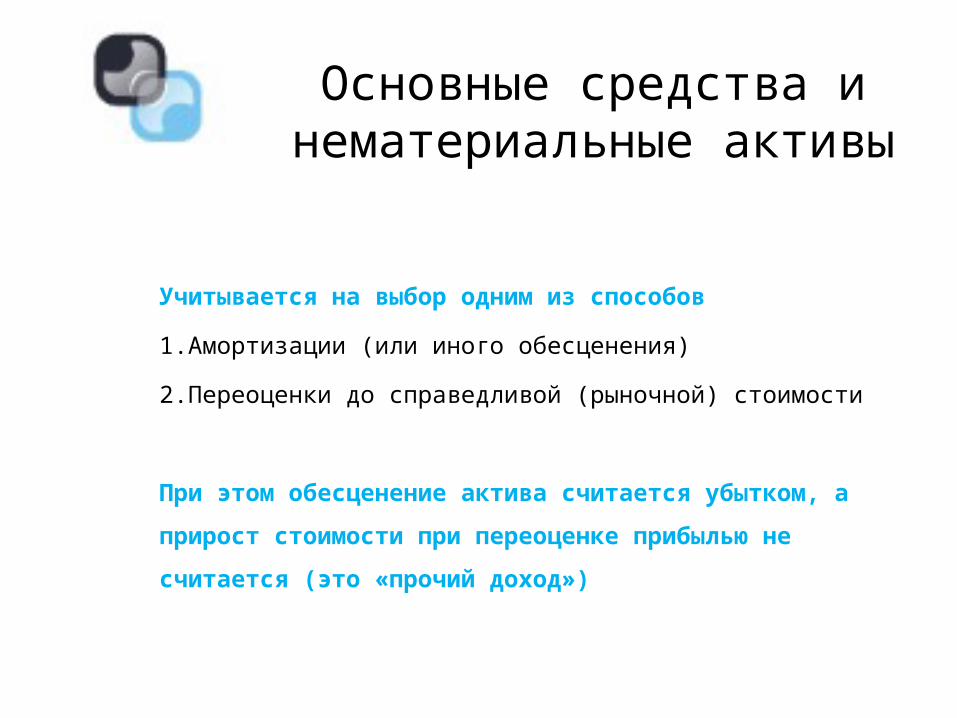

Основные средства и нематериальные активы

Учитывается на выбор одним из способов

1.Амортизации (или иного обесценения)

2.Переоценки до справедливой (рыночной) стоимости

При этом обесценение актива считается убытком, а прирост стоимости

при переоценке прибылью не считается (это «прочий доход»)

Исследования и разработки

1. Затраты на разработку интеллектуальной собственности

капитализируются (включаются в стоимость актива)

2. Затраты на исследования считаются текущими расходами

Объединения бизнеса

1. Балансы, прибыли и убытки предприятий группы, находящихся под единым

контролем, объединяются (консолидируются)

2. При этом может образовываться нематериальный актив в виде премии при

приобретении дочерней компании сверх стоимости ее чистых активов (Гудвил)

3. Ассоциированные компании (в которых группа имеет существенное влияние)

учитываются как доля в их чистых активах

4. Принимается во внимание фактический (эффективный) контроль/влияние, а не

номинальный (юридический)

Доли миноритариев дочерних компаний в капитале и прибылях группы

показываются отдельно

www.ifrs-professional.com +7 (495) 915 55 40

МСФОдля Вашего предприятия

Ожидания бизнеса

1. Соответствие формальным требованиям

2. Работа с инвесторами

3. Приоритет отчетности МСФО

4. Принятие решений на основе МСФО

Реализация цели

1. Соответствие формальным требованиям

2. Работа с инвесторами

3. Приоритет отчетности МСФО

4. Принятие решений на основе МСФО

1. Внешний ресурс (аудитор)

2. Внутренний ресурс (команда)

3. Управленческая отчетность в формате МСФО

4. Управление операциями на основе МСФО

Автоматизация

1. Соответствие формальным требованиям

2. Работа с инвесторами

3. Приоритет отчетности МСФО

4. Принятие решений на основе МСФО

1. Внешний ресурс (аудитор)

2. Внутренний ресурс (команда)

3. Управленческая отчетность в формате МСФО

4. Управление операциями на основе МСФО

1. Excel

2. Есть выбор

3. Софт, интегрированный с РСБУ

4. Софт, интегрированный с бизнесом

Кадры для МСФО

1. Экономисты, знакомые с

– управленческим учетом, бюджетированием, прогнозированием

– Экселем и бизнес-приложениями для анализа, планирования и

управления предприятием (например, 1С УПП)

2. ИТ-специалисты со знанием бизнес-приложений

3. Бухгалтера, мотивированные на смену профессии

4. Выпускники вузов и студенты, изучившие МСФО

5. Специалисты с рынка

• Школа МСФО

• Конференции и круглые столы по МСФО

• Конкурс IFRS Professional

Где научиться МСФО?

Желаю успехов

• В изучении МСФО

• Во внедрении и использовании МСФО

• В профессиональном общении!

![[ rus ] Промо Бизнес-практикума для руководителей "Подготовка презентаций"](https://img.pdfslide.tips/doc/110x75/5498807db47959ec258b457c/-rus--59261fee1e73b.jpg)