Embed Size (px)

Citation preview

ANALISIS AKTIVITAS INVESTASI

YANG MALAHATI ZAHRA 023131243RAHMAWATI LINGGA PUTRI 023131256SITI RAUDAH YASMIN 023131334TENGKU MEGA EMBUN SURI 023131199HUSNUL KHOTIMAH 023131168

Analisis Aktivitas Investasi

Pengenalan Aset Lancar

1. Kas dan setara kas

2. Piutang3. Beban di

bayar di muka

Persediaan

1. Akuntansi dalam valuasi persediaan

2. Analisis persediaan

Pengenalan Aset Jangka

Panjang

1. Akuntansi asset jangka panjang

2. Kapitalisasi vs pembebanan

Aset Tetap dan Sumber Daya

Alam

1. Valuasi2. Analisis3. Penyusutan

dan deplesi

Aset Tak Berwujud

1. Akuntansi asset tak berwujud

2. Analisis asset tak berwujud

3. Goodwill4. Aset tak

berwujud tak tercatat dan kontinjensi

ASET LANCAR

merupakan sumber daya yang langsung dapat diubah menjadi kas dalam jangka waktu siklus operasi perusahaan

Selisih antara aset lancar dengan kewajiban lancar disebut modal kerja (working capital)

perusahaan meningkatkan profitabilitas dengan mengurangi investasi pada aset lancar melalui metode : pengelolaan penjaminan kredit, penagihan utang yang efektif, serta persediaan tepat waktu (just in time).

KAS & SETARA KAS PIUTANG BEBAN DI BAYAR DI MUKA

Kas dan Setara Kas

Kas adalah aset yang paling likuid, yang mencakup mata uang, deposito dana, money order dan check

Setara kas (cash equivalen) juga sangat lancar, investasi jangka pendek yang siap dikonversi menjadi kas dan hampir jatuh tempo sehingga resiko perubahan harga yang disebabkan pergerakan tingkat bunga hanya minimal

Contoh setara kas adalah treasury bill jangka pendek, komersial paper, dan dana pasar uang

Likuiditas : jumlah kas yang dapat diperoleh dalam periode singkat, juga terkait dengan kemampuan perusahaan untuk memenuhi kewajiban saat jatuh tempo

Kas dan Setara Kas

Selain memeriksa jumlah aset likuid yang tersedia untuk perusahaan, analis juga harus mempertimbangkan hal berikut : Sejauh mana setara kas diinvestasikan pada efek

ekuitas, perusahaan dapat mengalami penurunan likuiditas jika nilai pasar dari efek investasi tersebut turun

Kas dan setara kas sering kali dibutuhkan sebagai saldo kompensasi untuk mendukung suatu perjanjian pinjaman atau sebagai jaminan hutang

Piutang merupakan nilai jatuh tempo yang berasal dari penjualan

barang atau jasa atau dari pemberian pinjaman uang mencakup nilai jatuh tempo yang berasal dari aktifitas seperti

sewa dan bunga Piutang usaha (account receivable) berasal dari penjualan

produk dan jasa secara kredit Wesel tagih ( notes receivable) mengacu pada janji tertulis

untuk membayar Piutang diklasifikasikan sebagai aset lancar jika diharapkan

akan direalisasi atau ditagih dalam waktu 1 tahun atau 1 siklus operasi

Piutang

Penilaian piutang perusahaan melaporkan piutang sebesar nilai realisasi bersih (net realizable value) jumah piutang total dikurangi penyisihan piutang tak tertagih

Analisis Piutang Risiko kolektibilitas, keaslian piutang, sekuritisasi piutang

Beban di Bayar di Muka (prepaid expense)

merupakan pembayaran dimuka atas jasa atau barang yang belum diterima

Contoh : pembayaran di muka untuk sewa, asuransi utilitas, dan pajak bangunan

biasanya dikelompokkan dalam aset lancar karena mencerminkan jasa yang diberikan

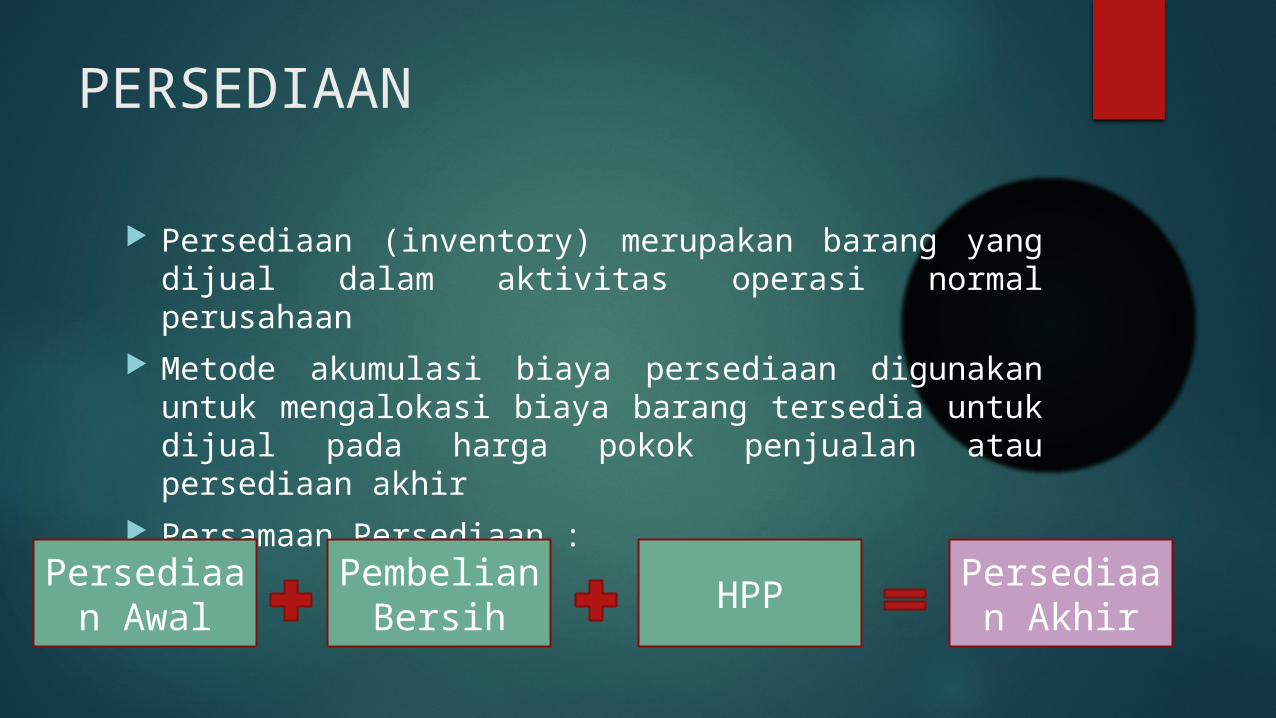

PERSEDIAAN

Persediaan (inventory) merupakan barang yang dijual dalam aktivitas operasi normal perusahaan

Metode akumulasi biaya persediaan digunakan untuk mengalokasi biaya barang tersedia untuk dijual pada harga pokok penjualan atau persediaan akhir

Persamaan Persediaan :

Persediaan Awal

Pembelian Bersih HPP Persediaan

Akhir

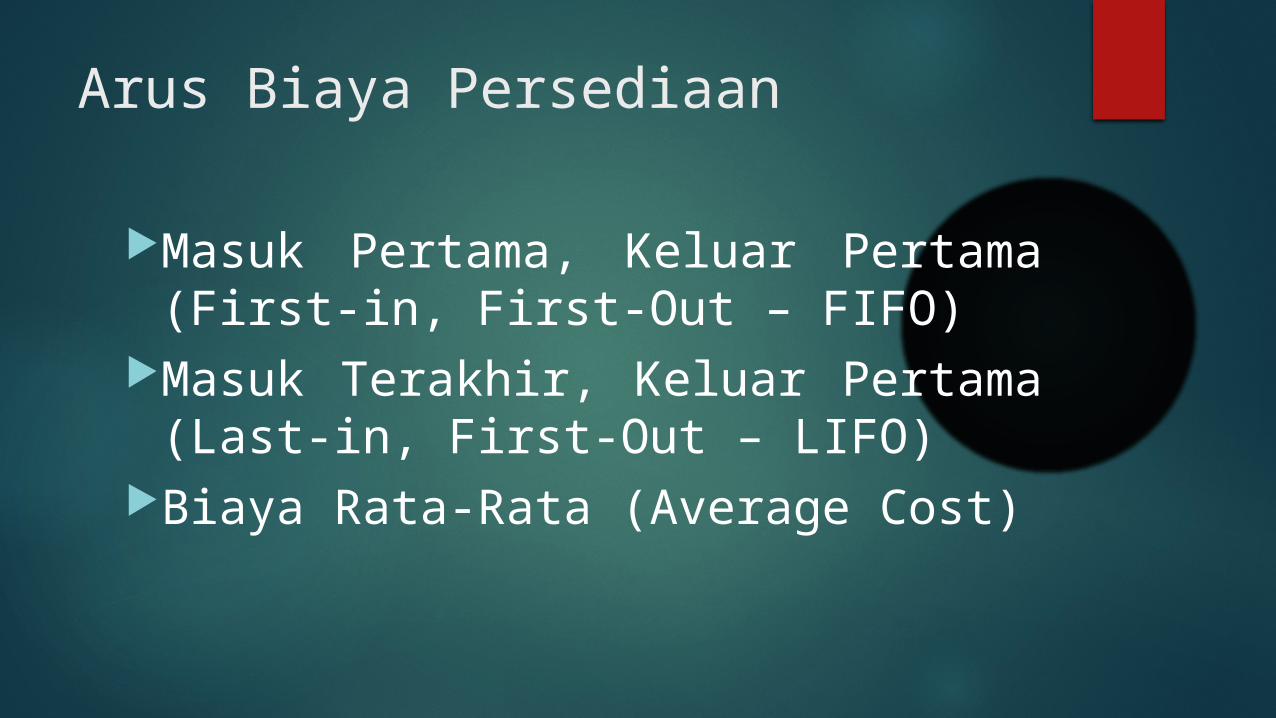

Arus Biaya Persediaan

Masuk Pertama, Keluar Pertama (First-in, First-Out – FIFO)

Masuk Terakhir, Keluar Pertama (Last-in, First-Out – LIFO)

Biaya Rata-Rata (Average Cost)

Analisis Persediaan

Penerapan metode yang berbeda dapat memberikan hasil yang berbeda.

Dampak biaya persediaan dapat berpengaruh padaProfitNeracaArus Kas

Masalah Penilaian Persediaan Lainnya

A. Likuidasi LIFO Perusahaan diwajibkan untuk mencatat tiap tingkat

biaya sebagai kelompok persediaan terpisah. Saat terjadi kuantitas persediaan, perusahaan akan

menggunakan lapisan biaya yang lebih awal untuk dikaitkan dengan harga jual saat ini.

Pada periode harga meningkat, menghasilkan peningkatan pada laba kotor seperti dampak penggunaan biaya persediaan FIFO.

Masalah Penilaian Persediaan Lainnya

B. Penyajian Kembali (Restatement) Analitis dari LIFO ke FIFODiperlukan tiga penyesuaian : Persediaan yang dilaporkan berdasarkan LIFO + Cadangan

LIFO Pertambahan kewajiban pajak tangguhan + [Cadangan LIFO x

Tarif pajak] Saldo laba yang dilaporkan + [Cadangan LIFO x (1 - Tarif

pajak)] Cadangan LIFO adalah jumlah dimana biaya saat ini melebihi

biaya yang dilaporkan dari persediaan LIFO.

Biaya Persediaan Perusahaan Manufaktur dan Dampak Peningkatan Produksi

Terdiri dari 3 komponen: Bahan baku atau bahan mentah – biaya dari bahan dasar yang

digunakan untuk membuat produk. Tenaga kerja – biaya tenaga kerja langsung yang dibutuhkan

untuk menyelesaikan produk jadi. Overhead – biaya tidak langsung pada proses manufaktur,

seperti penyusutan peralatan manufaktur, gaji penyelia, dan biaya prasarana

Biaya Perolehan atau Nilai Pasar, Mana yang Lebih Rendah

Prinsip akuntansi yang berlaku umum atas valuasi persediaan adalah menilai pada biaya perolehan atau nilai pasar yang lebih rendah (lower of cost or market – LOCOM).

Penilaian ini dapat mempengaruhi secara signifikan laba berjalan dan nilai persediaan.

Aturan LOCOM : jika harga pasar persediaan turun melebihi biaya perolehan persediaan untuk alasan apapun, maka nilai persediaan diturunkan untuk mencerminkan kerugian

PENGENALAN ASET JANGKA PANJANG

merupakan sumber daya yang digunakan untuk menghailkan penghasilan operasi (atau mengurangi biaya operasi) untuk lebih dari satu periode

Bentuk yang paling umum adalah aset tetap berwujud : bangunan, pabrik, dan peralatan.

Bentuk aset tak berwujud : paten, merek dagang, copyright dan goodwill.

Kapitalisasi Merupakan proses penangguhan biaya pada periode

berjalan, tetapi manfaatnya dapat berlangsung selama beberapa periode di masa depan

Kapitalisasi berarti menempatkan aset di neraca, bukannya segera membebankan biayanya di laporan laba rugi.

Aset berwujud (hard asset) dicatat pada nilai perolehan. Aset tak bewujud (soft asset) tidak dicatat pada neraca.

Alokasi Merupakan proses pembebanan biaya tangguhan (aset)

secara periodik sepanjang satu atau lebih. Proses ini dinamakan penyusutan untuk aset berwujud,

amortisasi untuk aset tak berwujud, dan deplesi untuk sumber daya alam.

Terdapat tiga faktor menentukan nilai alokasi biaya : periode manfaat, nilai sisa, dan metode alokasi.

Penurunan Nilai (impairment)

Merupakan proses penurunan nilai buku aset arus kas yang diharapkan tidak lagi cukup untuk menutupi biaya tersisa yang masih tercatat pada neraca.

Jika arus kas yang diharapkan lebih kecil dibandingkan nilai tercatat aset (biaya dikurangi akumulasi penyusutan), aset perlu diturunkan nilainya dan dinyatakan sebesar nilai pasar wajar.

Dampak kapitalisasi terhadap laba

kapitalisasi menangguhkan pengakuan biaya artinya kapitalisasi menghasilkan laba yang lebih tinggi selama periode akuisisi namun lebih rendah pada periode berikutnya.

kapitalisasi menghasilkan serial perataan laba. Pembebanan langsung menghasilkan serial laba yang lebih

berfluktuasi Sebaliknya alokasi biaya aset sepanjang periode manfaat

menghasilkan angka laba akrual yang lebih stabil dan merupakan pengukuran kinerja perusahaan yang lebih berarti.

Dampak kapitalisasi terhadap tingkat pengembalian investasi

Kapitalisasi meningkatkan fluktuasi pengukuran laba dan rasio tingkat pengembalian investasi.

Kapitalisasi memengaruhi laba maupun investasi dari rasio tingkat pengembalian investasi.

Membebankan biaya aset menghasilkan basis investasi yang lebih rendah dan meningkatkan fluktuasi laba.

Pembebanan juga menghasilkan bias terhadap pengukuran laba, karena laba dinyatakan terlalu rendah pada tahun akuisisi dan terlalu tingi pada tahun berikutnya

Dampak Kapitalisasi terhadap Rasio Solvabilitas

Pembebanan biaya aset secara langsung, rasio solvabilitas, seperti rasio utang terhadap ekuitas mencerminkan kondisi perusahaan yang lebih buruk dari kondisi sebenarnya. Ini terjadi karena pembebanan biaya langsung menyebabkan ekuitas dinyatakan terlalu rendah untuk perusahaan yang memiliki aset produktif.

Dampak Kapitalisasi terhadap Arus Kas Operasi

Saat biaya aset dibebankan langsung, biaya ini dilaporkan sebagai arus kas keluar aktivitas operasi.

Sebaliknya, jika aset dikapitalisasi, biaya ini dilaporkan sebagai arus kas keluar aktivitas investasi.

Pembebanan langsung biaya aset akan menyatakan arus kas keluar operasi yang terlalu tinggi dan arus kas keluar investasi terlalu rendah pada tahun akuisisi dibandingkan dengan lainnya

ASET TETAP DAN SUMBER DAYA ALAM

Properti, pabrik, dan peralatan merupakan aset berwujud tak lancar yang digunakan dalam proses manufaktur, penjualan atau jasa untuk menghasilkan pendapatan

Aset ini memiliki periode manfaat uang diharapkan meliputi lebih dari satu periode.

Menilai Properti, Pabrik, dan Peralatan

Prinsip biaya historis digunakan saat menilai properti, pabrik, dan peralatan.

Penilaian historis mengharuskan suatu perusahaan pertama kali mencatat aset sebesar harga belinya.

Biaya ini mencakup beban yang diperlukan agar aset berada dalam lokasi dan kondisi siap digunakan. Seluruh biaya akuisisi dan persiapan dikapitalisasi pada saldo akun aset

Menilai Sumber Daya Alam

merupakan hak untuk mengambil atau mengonsumsi sumber daya alam.

Contoh : hak untuk menambang, menebang kayu, mengambil gas alam dan minyak.

Perusahaan melaporkan sumber daya alam sebesar biaya historis ditambah dengan biaya pencarian, eksplorasi, dan pengembangan.

Perusahaan biasanya mengalokasi biaya sumber daya alam pada jumlah unit estimasi unit cadangan yang tersedia.

Penyusutan

Penyusutan merupakan alokasi biaya bangunan dan peralatan sepanjang masa manfaatnya.

Penyusutan tidak menghasilkan dana bagi penggantian aset.

Tingkat penyusutan

Tingkat penyusutan bergantung pada dua faktor Umur (Masa) Manfaat Metode alokasi

Garis lurusDipercepatKhusus

Deplesi

Alokasi biaya sumber daya alam berdasarkan tingkat pemungutan atau produksi.

Perbedaan dengan penyusutan : penyusutan merupakan alokasi aseet produktif sepanjang waktu, sementara deplesi alokasi biaya berdasarkan unit yang dieksploitasi dari sumber daya alam.

Deplesi tergantung dari produksi, menghasilkan lebih banyak produksi berarti mengeluarkan biaya deplesi yang lebih

Menganalisis Aset Tetap dan Sumber Daya Alam

Valuasi aset tetap dan sumber daya alam menekankan objektivitas biaya historis.

Biaya historis sangat tidak relevan dalam penilaian nilai pengganti atau dalam menentukan kebutuhan aset operasi pada masa depan.

Biaya ini tidak dapat dibandingkan untuk mengukur biaya kesempatan (oppoortunity cost) atas penghapusan atau dalam menilai kegunaan alternatif dana.

Menganalisis Penyusutan dan Deplesi

Tantangan bagi analisis berasal dari perbedaan metode alokasi yang digunakan untuk pelaporan keuangan dan tujuan pajak. Tiga kemungkinan yang umum adalah : Penggunaan garis lurus baik dalam pelaporan keuangan

maupun tujuan pajak. Penggunaan garis lurus untuk pelaporan keuangan dan

metode dipercepat untuk pajak Penggunaan metode dipercepat baik untuk laporan

keuangan dan pajak.

Menganalisis Penyusutan dan Deplesi

Terdapat beberapa pengukuran yang terkait dengan umur aset tetap yang berguna untuk membandingkan kebijakan penyusutan antar periode dan antarperusahaan: Rata – rata jangkauan waktu total

Nilai kotor aset bangunan dan perlengkapan/ beban penyusutan periode berjalan.

Umur rata – rata Akumulasi penyusutan / beban penyusutan periode berjalan

Umur sisa rata – rata Nilai bersih aset bangunan dan perlengkapan / beban penyusutan periode berjalan

Analisis Penurunan Nilai

Tiga masalah analisis yang timbul dari penurunan nilai adalah :

1.Evaluasi jumlah penurunan nilai, 2.Evaluasi kelayakan waktu penurunan nilai, dan 3.Analisis efek penurunan nilai terhadap laba.

Aset Tak Berwujud Merupakan hak, keistimewaan dan manfaat kepemilikan atas

pengendalian. Dua karakteristik : tingginya ketidakpastian masa manfaat dan

tidak adanya wujud fisik. Aset berwujud sering kali tidak dapat dipisahkan adri suatu

perusahaan, masa manfaat yang tidak terhingga, mengalami perubahan peniliaian besar karena kondisi yang kompetitif.

Perbedaan antara akuntansi aset tak berwujud dan berwujud:a.berwujud perusahaan menggunakan bahan baku dan tenaga kerja, perusahaan akan mengapitalisasi biaya dan menyusutkannya sepanjang masa manfaat.

b.Tdk berwujud perusahaan tidak dapat mengapitalisasi biaya ini meskipun mungkin terdapat manfaat masa depan

Aset Tak Berwujud

Contoh aset-aset tak berwujud Goodwill Paten, hak cipta, merek dagang, dan merek jual Sewa, pemegang hak sewa, dan perbaikan hak sewa Hak eksplorasi dan biaya sumber daya alam Rumus khusus, proses, teknologi, dan rancangan Lisensi, franchises keanggotaan, dan daftar pelanggan

Akuntansi Aset Tak Berwujud

Aset Tak Berwujud yang Dapat DiindentifikasiContohnya adalah paten, merek dagang, hak cipta, dan franchises. Aset Tak Berwujud yang Tidak Dapat DiidentifikasiMerupakan aset yang dapat dikembangkan secara internal atau dibeli namun tidak dapat diidentifikasi dan sering kali memiliki masa manfaat yang tak terhingga. Contohnya adalah goodwill. Amortisasi Aset Tak Berwujud Saat kapitalisasi biaya aset tak berwujud yang dapat atau tidak dapat diidentifikasi, biaya ini selanjutnya harus diamortisasi sepanjang periode manfaat aset ini. Contoh, paten merupakan hak ekslusif yang diberikan pemerintah pada investor selama periode tertentu. Goodwill tidak diamortisasi melainkan diuji penurunan nilai tiap tahun. Menganalisis Aset Tak BerwujudJika kelebihan laba tidak terbukti, maka goodwill, baik dibeli atau tidak, tidak atau hanya bernilai kecil.

Aset Tak Berwujud dan Kontinjensi yang Tak Tercatat Salah satu aset penting dalam kategori ini adalah goodwill yang

diciptakan secara internal. Dalam praktik, pengeluaran untuk menciptakan goodwill dibebankan

saat kejadian. Jika goodwill diciptakan dan dapat dijual atau menghasilkan kekuatan laba yang lebih besar, laba perusahaan saat ini dinyatakan terlalu rendah karena pembebanan pengembangan goodwill.

Analisis harus mengakui kasus ini dan menyesuaikan aset dan kewajiban secara layak. Contoh, program televisi dicatat sebesar biaya tersembunyi untuk menghasilkan lisensi bernilai jutaan, dan obat-obatan yang butuh beberapa tahun untuk dikembangkan tetapi biayanya dihapuskan bebrapa tahun sebelumnya.