Embed Size (px)

Citation preview

ÍNDICE Pág.

0.- PRESENTACIÓN Y ASPECTOS METODOLÓGICOS....................................2

1.- INTRODUCCIÓN: HORARIOS COMERCIALES, ESTRUCTURA EMPRESARIAL DEL SECTOR Y COHESIÓN SOCIAL........................................................31.1.-EL USO DEL TIEMPO DISPONIBLE POR PARTE DE LOS

COSNUMIDORES: UNA VARIABLE ECONÓMICA...............................31.2.-TIPOS DE COMPRA E IMPACTOS DEL USO DEL TIEMPO DISPONIBLE.

DIFERENCIAS ESPACIALES...........................................................41.3.-RESPUESTAS DE LA OFERTA COMERCIAL A LOS RETOS DEL USO

ALTERNATIVO DEL TIEMPO DISPONIBLE.......................................6

2.- CONDICIONES ESTRUCTURALES Y POSICIONAMIENTO ANTE LA REGULACIÓN DE LOS HORARIOS COMERCIALES....................................72.1.-CONSDICIONANTES DE LAS ESTRUCTURAS EMPRESARIALES..........72.2.-POSICIONAMIENTO DE LOS DISTINTOS FORMATOS COMERCIALES

ANTE LA REGULACIÓN.................................................................8

3.- IMPACTOS DE LA LIBERALIZACIÓN DE LAS APERTURAS COMERCIALES EN FESTIVOS....................................................................................113.1.-TIPOLOGÍA DE IMPACTOS...........................................................113.2.-HIPÓTESIS PARA UN MODELO DE PREVISIÓN DE IMPACTOS.........133.3.-EFECTOS CUANTITATIVOS DE LA LIBERALIZACIÓN DE HORARIOS

COMERCIALES SOBRE LAS ESTRUCTURAS EMPRESARIALES..........15

APÉNDICE: DETALLE DE IMPACTOS BRUTOS............................................22

1

0.- PRESENTACIÓN Y ASPECTOS METODOLÓGICOS

El Resumen ejecutivo que se presenta recoge los elementos determinantes de los trabajos desarrollados en el marco del estudio ESCENARIOS DE REGULACION DE LOS HORARIOS COMERCIALES EN LA CAPV promovido por el Departamento de Industria, Comercio y Turismo del Gobierno Vasco cuya ejecución ha sido encomendada a IKERTALDE Grupo Consultor.

El objetivo del trabajo ha sido el estudio de los diferentes tipos de impactos (sobre el empleo, las estructuras empresariales, la localización de los establecimientos o los niveles de precios) asociados a distintos escenarios de regulación en la apertura comercial en festivos,

El estudio sobre los efectos de los distintos escenarios de regulación de horarios comerciales se articula fundamentalmente, a través de un modelo de estimación de los impactos, que una nueva distribución de cuotas de mercado entre formatos supondría en términos de facturación y empleo. Para ello, se formulan hipótesis en base a la literatura económica generada en la Unión Europea, las experiencias recogidas en otras Comunidades autónomas y las memorias económicas que acompañan distintos proyectos legislativos en trámite.

2

1.- INTRODUCCIÓN: HORARIOS COMERCIALES, ESTRUCTURA EMPRESARIAL DEL SECTOR Y COHESIÓN SOCIAL

Los hábitos de compra y consumo no son formas de comportamiento social que se justifican al margen de las tipologías comerciales existentes en cada momento y lugar. Constituyen pautas y modelos de comportamiento que se concretan a través de los establecimientos existentes que los condicionan y posibilitan. Los modos de operar de estos formatos comerciales, de los cuales los horarios de funcionamiento constituyen un elemento clave, inciden directamente en las formas de vida de los ciudadanos y con ellas, en el reparto de las compras de las familias entre los distintos formatos; y en el proceso de cambio y ajuste competitivo interempresarial que todo ello conlleva.

Estos cambios en los comportamientos tienen una triple dimensión:

Una dimensión económica que afecta a la estructura del sector. Una dimensión sociológica, que se orienta hacia la transformación del sustrato cultural

vinculado a las formas de vida, los cambios en la forma de entender el paisaje de las ciudades, los espacios urbanos como espacios de relación y de intercambio, la movilidad, el ocio, el uso del tiempo libre, el turismo ...

Una dimensión en términos de cohesión social, en las tensiones que generan en la sociedad aspectos tales como la reducción del tiempo de trabajo, la conciliación de vida familiar y laboral etc.

1.1.- EL USO DEL TIEMPO DISPONIBLE POR PARTE DE LOS CONSUMIDORES: UNA VARIABLE ECONÓMICA.

El “tiempo”, como variable en manos de los ciudadanos, constituye un recurso económico esencial. Se trata de un recurso limitado y susceptible de usos alternativos, que cada persona gestiona en función de distintas expectativas de utilidad; tenga ésta una retribución económica -es el caso del tiempo dedicado al trabajo-, o con otro tipo de satisfacciones –es el caso del tiempo dedicado a dormir, comer, leer , comprar, o participar en otras actividades, etc.-.

En consecuencia el tiempo disponible, en cuanto que bien escaso, está sujeto, entre otras, a la presión de posibles usos alternativos, comerciales y no comerciales.

3

El tiempo disponible destinado a usos comerciales, puede a su vez dividirse en tres grupos o tipos diferenciados

Tiempo de desplazamiento: o tiempo invertido en acceder a los establecimientos Tiempo de compra: o tiempo invertido en los establecimientos con objeto de

materializar la compra. Tiempo de información: o tiempo complementario al tiempo de compra –

frecuentemente considerado como un parte del mismo-

1.2.- TIPOS DE COMPRA E IMPACTOS DEL USO DEL TIEMPO DISPONIBLE. DIFERENCIAS ESPACIALES.

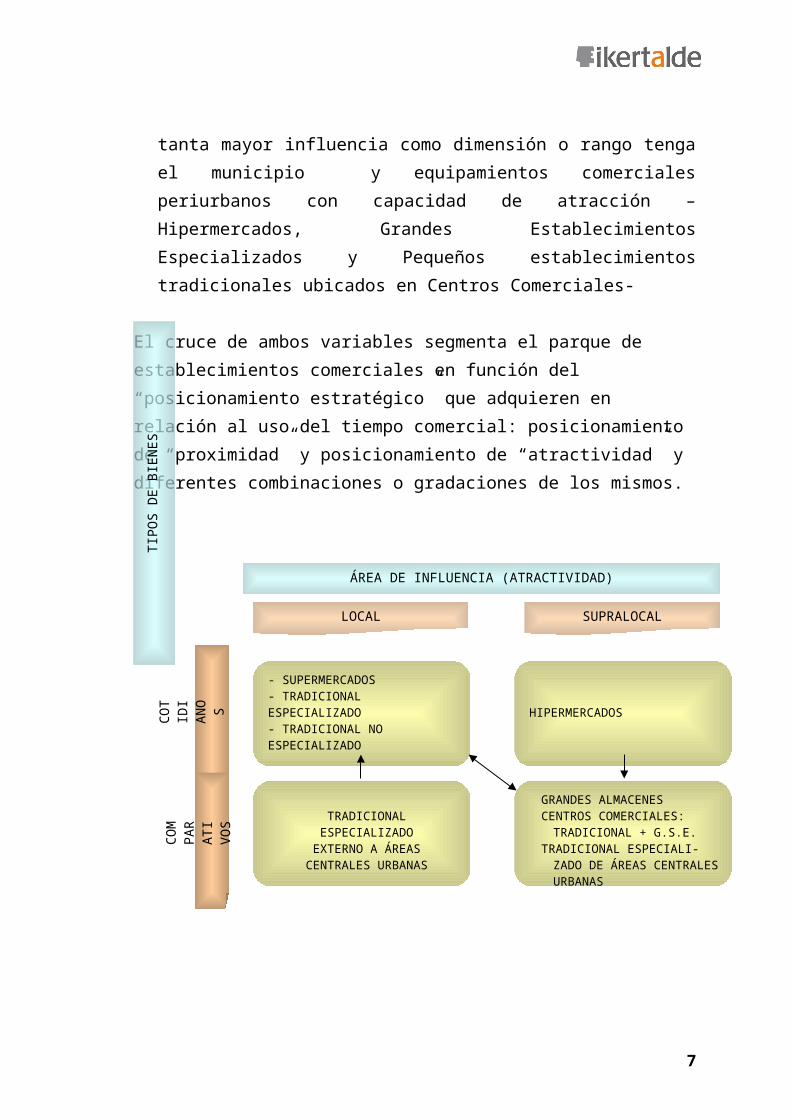

La variable tiempo se presta a la segmentación del mercado comercial con dos funciones distintas, atendiendo a la naturaleza de la compra o de los bienes adquiridos; y en segundo lugar en referencia a los tiempos de desplazamiento y, en definitiva, a las áreas espaciales de atractividad de los establecimientos.

Las compras de bienes cotidianos por su propio carácter y la alta recurrencia que requieren, constituyen actos de compra no intensivos en tiempo unitariamente. Las familias realizan una parte importante de esas compras –en particular de alimentación especializada/fresca- en su hábitat residencial más inmediato puesto que el carácter “cotidiano” haría inviable una dedicación excesiva al tiempo de desplazamiento; escapando a este hecho sólo los desplazamientos asociados a lo que se denomina habitualmente compra fuerte.

Para las compras de bienes comparativos, la necesidad de información sobre sus características, precios, y variedades, es en general mucho más amplia, al tratarse de compras menos frecuentes, productos muy diversos, y en ocasiones con componentes de complejidad. Alcanza su máxima expresión en las compras esporádicas de bienes, normalmente de alto valor económico, que requieren de una acumulación informativa previa significativa. Finalmente, el mismo carácter comparativo, hace alusión a la necesidad de comparar ofertas diferenciadas; hecho que supone la búsqueda de espacios de alta intensidad comercial no necesariamente cercanos al entorno próximo del consumidor. Estas circunstancias inducen, lógicamente, un mayor nivel de desplazamientos e inversión de tiempo para las compras de este tipo de bienes.

Los establecimientos comerciales con vocación de área de influencia amplia o venta supramunicipal asumen, como es lógico, una venta más intensiva en tiempo de desplazamiento que aquellos que se configuran como establecimientos que dan

4

servicio a los consumidores de su entorno más próximo. En la práctica, este criterio sitúa como establecimientos de influencia supralocal a los ubicados en las áreas comerciales centrales de los municipios, con tanta mayor influencia como dimensión o rango tenga el municipio y equipamientos comerciales periurbanos con capacidad de atracción –Hipermercados, Grandes Establecimientos Especializados y Pequeños establecimientos tradicionales ubicados en Centros Comerciales-

El cruce de ambos variables segmenta el parque de establecimientos comerciales en función del “posicionamiento estratégico” que adquieren en relación al uso del tiempo comercial: posicionamiento de “proximidad” y posicionamiento de “atractividad” y diferentes combinaciones o gradaciones de los mismos.

5

TIP

OS

DE B

IEN

ES

CO

TID

IAN

OS

- SUPERMERCADOS- TRADICIONAL ESPECIALIZADO- TRADICIONAL NO ESPECIALIZADO

LOCAL SUPRALOCAL

ÁREA DE INFLUENCIA (ATRACTIVIDAD)

CO

MP

AR

ATI

VO S

HIPERMERCADOS

TRADICIONAL ESPECIALIZADO

EXTERNO A ÁREAS CENTRALES URBANAS

GRANDES ALMACENESCENTROS COMERCIALES:

TRADICIONAL + G.S.E.TRADICIONAL ESPECIALI-

ZADO DE ÁREAS CENTRALES URBANAS

1.3.- RESPUESTAS DE LA OFERTA COMERCIAL A LOS RETOS DEL USO ALTERNATIVO DEL TIEMPO DISPONIBLE

La distinta concepción del uso del tiempo como variable comercial, anticipa estrategias de actuación diferenciadas.

En efecto, partiendo de un tiempo disponible crecientemente “a compartir”, sobre el que cada vez hay más presiones de usos alternativos, las empresas, acorde con su formato comercial, que se posicionan en el mercado teniendo en cuenta especialmente su atractividad, plantean tres tipos de posibles estrategias:

Primera, Compatibilizar los usos comerciales y no comerciales del tiempo disponible. En este caso se trata de simultanear varios usos sobre un mismo tiempo. Dicho de otro modo “dotar de usos comerciales” a tiempos utilizados para otros usos, en particular lúdicos y de descanso.

Segunda, Ampliar la banda horaria de servicios comerciales.Su objetivo es obtener un mejor posicionamiento sobre el Tiempo Disponible del consumidor; facilitando su destino a usos comerciales.

Tercera: Apertura en festivos. En ese contexto, la apertura en festivos aparece como una tercera estrategia de cruce de las dos anteriores, en la medida que participa de ambas: Pretende dotar de usos comerciales a un tiempo que hasta ahora ha sido, culturalmente, dedicado mayoritariamente al descanso. Y por otra parte pretende ampliar la banda horaria del servicio comercial, facilitando así el destino para este uso del codiciado tiempo disponible.

De acuerdo a los posicionamientos estratégicos antes descritos, se aprecia una dialéctica a priori de posicionamientos pro y contra esta tercera estrategia: Hipermercados; Grandes Almacenes; y Establecimientos asociados a Centros Comerciales con establecimientos “pro”; y Supermercados; Tienda de Alimentación Especializada; Tienda Tradicional no Alimentaria Especializada ( esta última con matices en función de su dimensión y ubicación en casco urbano) como formatos “contra”

6

2.- CONDICIONANTES ESTRUCTURALES Y POSICIONAMIENTOS ANTE LA REGULACIÓN DE LOS HORARIOS COMERCIALES

2.1.- CONDICIONANTES DE LAS ESTRUCTURAS EMPRESARIALES

Los posicionamientos previos de los distintos formatos comerciales, en relación a las políticas de horarios comerciales, se deben, en buena parte a un conjunto de condicionantes operativos derivados de sus propias características empresariales:

La percepción de las características estructurales de las empresas del pequeño comercio tradicional conduce a resaltar los siguientes aspectos:

La actividad comercial se entiende como un medio de vida por encima del objeto empresarial y el lucro económico

Dificultad de encontrar una respuesta organizativa, frente a los nuevos horarios, sin perdida de calidad de vida del titular

El empleo asalariado del pequeño comercio, más estable y de mayor antigüedad comparativa que el de los grandes establecimientos, no facilita la flexibilidad organizativa.

El reducido tamaño en términos de empleo supone un alto impacto comparativo en la organización, al afectar directamente a otra proporción del empleo al aumento de la jornada laboral.

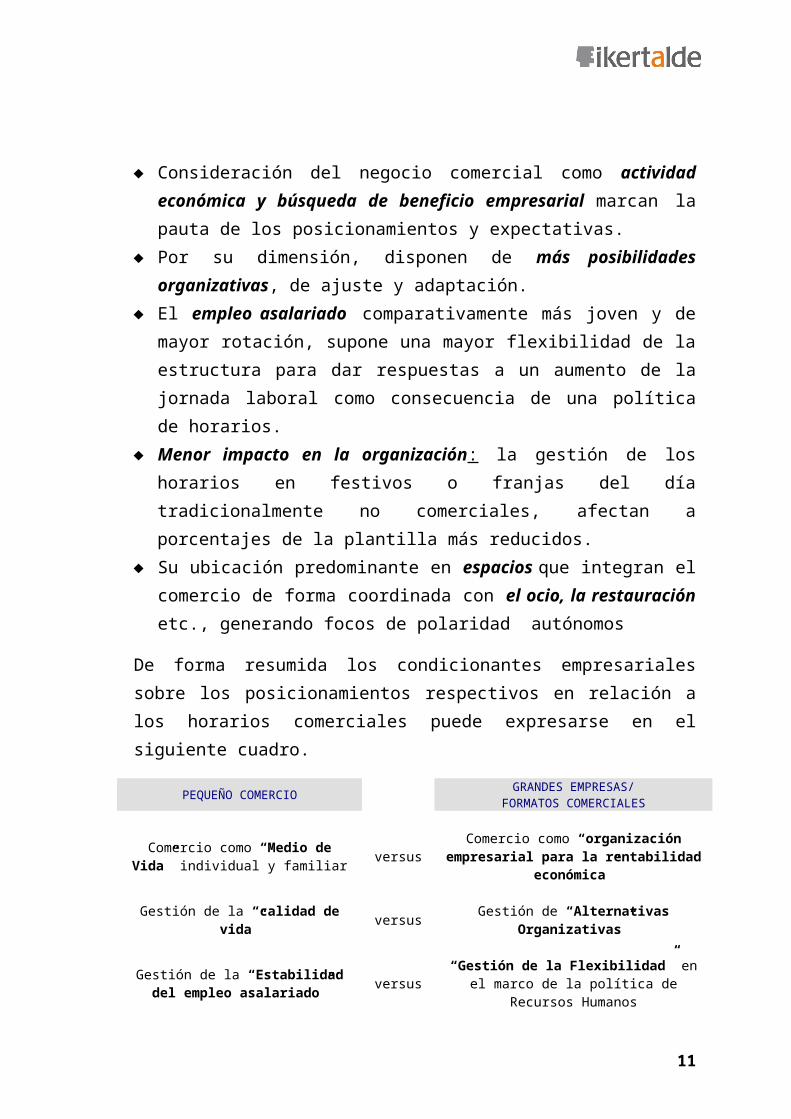

Por su parte y en lo que se refiere a las Grandes Empresas Comerciales:

Consideración del negocio comercial como actividad económica y búsqueda de beneficio empresarial marcan la pauta de los posicionamientos y expectativas.

Por su dimensión, disponen de más posibilidades organizativas, de ajuste y adaptación.

El empleo asalariado comparativamente más joven y de mayor rotación, supone una mayor flexibilidad de la estructura para dar respuestas a un aumento de la jornada laboral como consecuencia de una política de horarios.

Menor impacto en la organización: la gestión de los horarios en festivos o franjas del día tradicionalmente no comerciales, afectan a porcentajes de la plantilla más reducidos.

Su ubicación predominante en espacios que integran el comercio de forma coordinada con el ocio, la restauración etc., generando focos de polaridad autónomos

7

De forma resumida los condicionantes empresariales sobre los posicionamientos respectivos en relación a los horarios comerciales puede expresarse en el siguiente cuadro.

PEQUEÑO COMERCIOGRANDES EMPRESAS/

FORMATOS COMERCIALES

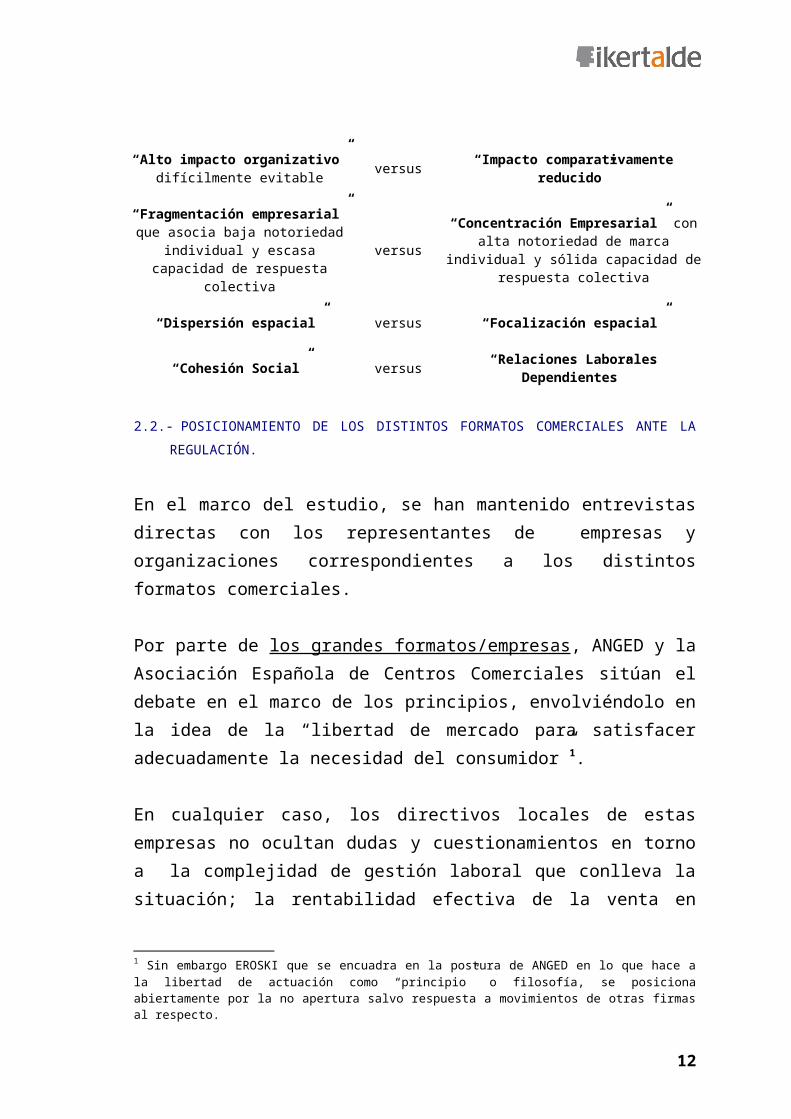

Comercio como “Medio de Vida” individual y familiar versus

Comercio como “organización empresarial para la rentabilidad

económica”

Gestión de la “calidad de vida” versus Gestión de “Alternativas Organizativas”

Gestión de la “Estabilidad del empleo asalariado” versus

“Gestión de la Flexibilidad” en el marco de la política de Recursos

Humanos

“Alto impacto organizativo” difícilmente evitable

versus “Impacto comparativamente reducido”

“Fragmentación empresarial” que asocia baja notoriedad

individual y escasa capacidad de respuesta colectiva

versus

“Concentración Empresarial” con alta notoriedad de marca individual y

sólida capacidad de respuesta colectiva

“Dispersión espacial” versus “Focalización espacial”

“Cohesión Social” versus “Relaciones Laborales Dependientes”

2.2.- POSICIONAMIENTO DE LOS DISTINTOS FORMATOS COMERCIALES ANTE LA

REGULACIÓN.

En el marco del estudio, se han mantenido entrevistas directas con los representantes de empresas y organizaciones correspondientes a los distintos formatos comerciales.

Por parte de los grandes formatos/empresas, ANGED y la Asociación Española de Centros Comerciales sitúan el debate en el marco de los principios, envolviéndolo en la idea de la “libertad de mercado para satisfacer adecuadamente la necesidad del consumidor”1. En cualquier caso, los directivos locales de estas empresas no ocultan dudas y cuestionamientos en torno a la complejidad de gestión laboral que conlleva la situación; la rentabilidad efectiva de la venta en domingo en los actuales hábitos culturales y de consumo.

1 Sin embargo EROSKI que se encuadra en la postura de ANGED en lo que hace a la libertad de actuación como “principio” o filosofía, se posiciona abiertamente por la no apertura salvo respuesta a movimientos de otras firmas al respecto.

8

En cuanto a los supermercados urbanos ajenos a las grandes empresas asociadas en ANGED y su representación corporativa de ASEDAS, se posicionan con rotundidad contra la apertura en festivos. En aquellos casos en que por diversas causas abren en los días autorizados, sitúan el domingo como el peor día de la semana. Este hecho, unido a las dificultades de gestión/reclutamiento de personal, la inferioridad en términos de notoriedad comparativa explicarían en buena medida esta postura.

El pequeño comercio, corporativamente, y a nivel asociativo tanto zonal como territorial se viene posicionando casi de forma generalizada por la “apertura cero”. Hacen de la “calidad de vida” y la “ausencia de demanda social real” sus banderas. Esta postura corporativa viene, sin embargo matizada en algunos casos:

Cuando se interpreta que “la regulación del mínimo posible” (un número muy reducido de festivos excepcionales en época navideña y de rebajas) actuaría de barrera de contención frente a posturas más liberalizadoras.

Los comercios que han dado un salto empresarial hacia multilocalizaciones, con presencia en Centros Comerciales y/o Áreas Centrales Urbanas, se orientan en algunos casos hacia argumentos más empresariales (necesidad de rentabilizar los altos alquileres...) con voluntad de apertura dominical significativa..

Se detectan un conjunto de posiciones más flexibles en caso de excepciones culturalmente asumidas o asociadas al consumo festivo/dominical y al descanso -–panadería, pastelería, prensa, comida preparada, floristería, alimentación de reposición....- o a hábitos asociados territorialmente a desplazamientos por segunda residencia, turismo etc., con ejemplos concretos en el sector del mueble.

Por su parte, y en una perspectiva institucional, cabe reseñar las posiciones de:

El mundo asociativos del las Plataformas Urbanas, entendidas como gerencias de ciudad, matizan la posición tradicional del pequeño comercio, abriéndola a una concepción más amplia que integra las necesidades de los actividades de ocio y restauración.

En cuanto a las Cámaras de Comercio, el posicionamiento remite a los ya conocidos: se estima que la cifra de entre 4 y 6 festivos puede resultar si no satisfactoria sí asumible y gestionable por unos y otros formatos.

Finalmente los Ayuntamientos abordan el tema con interés, encuadrándolo como un elemento relevante, entre los contenidos de su propia política al servicio de de la animación del municipio, matizando la necesidad de un número bajo de festivos

9

atendiendo a la inexistencia de hábitos comerciales en dichos días y alentando de la posible fuga de compras hacia equipamientos periféricos.

Desde estos posicionamientos, se analizan de forma diferenciada las consecuencias de una regulación de la apertura en festivos.

Entre los grandes formatos: se percibe como una puerta abierta, un primer paso, que rompa la actual situación y “abra un camino” que recorrer progresivamente hacia el escenario de liberalización plena en un proceso de largo plazo.

Entre el comercio tradicional, se valora el hecho que si la regulación de aperturas se produce en los términos de excepcionalidad señalados –un número muy reducido en términos de máximos- se percibe como un dique de contención ante la idea de liberalización total o apertura de un alto número de festivos.

10

3.- IMPACTOS DE LA LIBERALIZACIÓN DE LAS APERTURAS COMERCIALES EN FESTIVOS.

3.1.- TIPOLOGÍA DE IMPACTOS

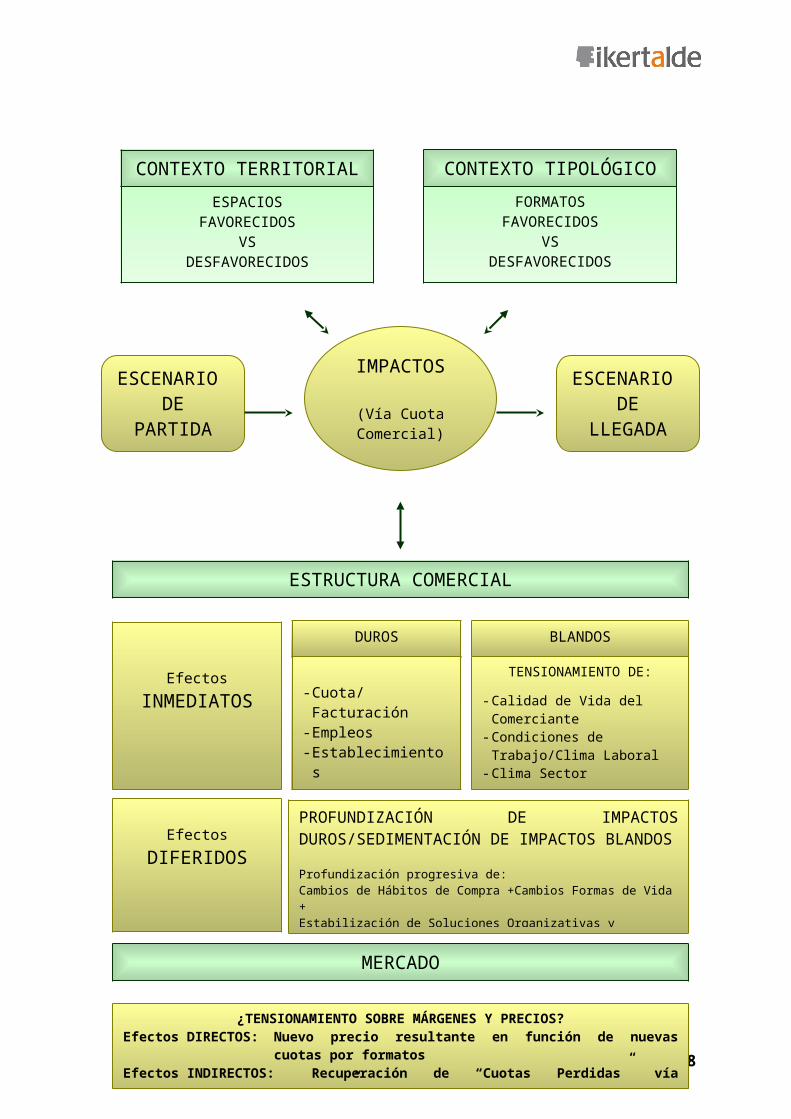

La regulación de las aperturas en festivos, genera un conjunto de impactos complejos que responden a distintas perspectivas:

Impactos matizados territorialmente (en tanto no afectan por igual a unos espacios que a otros, en una dinámica de “espacios favorecidos versus desfavorecidos”) y tipológicamente (en tanto que no afectan por igual ni a todos los formatos comerciales ni a todos los grupos de productos, en una dinámica de “formatos favorecidos versus desfavorecidos”)

Impactos de diverso tipo y rango. Impactos duros (impactos cuantitativos sobre la estructura comercial que inciden directamente en las cuotas de mercado de los distintos formatos y a través de las mismas, en la pérdida o creación de empleos y establecimientos); e impactos blandos (impactos de carácter cualitativo asociados a las características del empleo, las condiciones de trabajo y el clima laboral, la calidad de vida del comerciante)

Los impactos requieren una consideración dinámica distinguiendo entre: efectos inmediatos(efectos de los impactos duros y blandos a corto y medio plazo); efectos diferidos (que aluden al hecho de que la práctica comercial genera hábitos de compra y estabiliza y perfecciona soluciones organizativas y empresariales. Es decir, el propio ejercicio de las compra en festivos contribuiría a alimentar esta práctica social.

(Ver esquema en página siguiente)

11

12

FORMATOS FAVORECIDOS

VS DESFAVORECIDOS

CONTEXTO TIPOLÓGICO

ESCENARIO DE

PARTIDA

ESCENARIO DE

LLEGADA

IMPACTOS

(Vía Cuota Comercial)

ESTRUCTURA COMERCIAL

EfectosINMEDIATOS

EfectosDIFERIDOS

DUROS BLANDOS

PROFUNDIZACIÓN DE IMPACTOS DUROS/SEDIMENTACIÓN DE IMPACTOS BLANDOS

Profundización progresiva de:Cambios de Hábitos de Compra +Cambios Formas de Vida + Estabilización de Soluciones Organizativas y Laborales =

INTENSIFICACIÓN DE IMPACTOS

- Cuota/Facturación- Empleos- Establecimientos

TENSIONAMIENTO DE:

- Calidad de Vida del Comerciante

- Condiciones de Trabajo/Clima Laboral

- Clima Sector Instituciones- Cualificaciones

MERCADO

¿TENSIONAMIENTO SOBRE MÁRGENES Y PRECIOS?Efectos DIRECTOS: Nuevo precio resultante en función de nuevas cuotas

por formatosEfectos INDIRECTOS: Recuperación de “Cuotas Perdidas” vía

“Márgenes”

ESPACIOSFAVORECIDOS

VS DESFAVORECIDOS

CONTEXTO TERRITORIAL

3.2.- HIPÓTESIS PARA UN MODELO DE PREVISIÓN DE IMPACTOS

El modelo para la estimación de los impactos duros esperados, se centra en las “cuotas de mercado” de los diferentes formatos comerciales como elemento central, justificado por diversas hipótesis y perspectivas:

3.2.1.- La elasticidad del sector

El comercio, como actividad de “producción del servicio” se asocia directamente a la demanda efectiva del cliente requiriendo para ello –normalmente- su presencia física en el establecimiento comercial. Esta presencia “física” se asocia a dos variables claves que determinan la capacidad productiva: la superficie de venta y el horario de apertura o posibilidad de acceso a la misma.

Desde un punto de vista de microeconómico o de empresa, la expansión de ese espacio de “capacidad productiva instalada” puede traer consigo algún tipo de incremento del volumen de negocio (más o menos proporcional); sin embargo este incremento no se produce para la globalidad del sector por dos hechos esenciales:

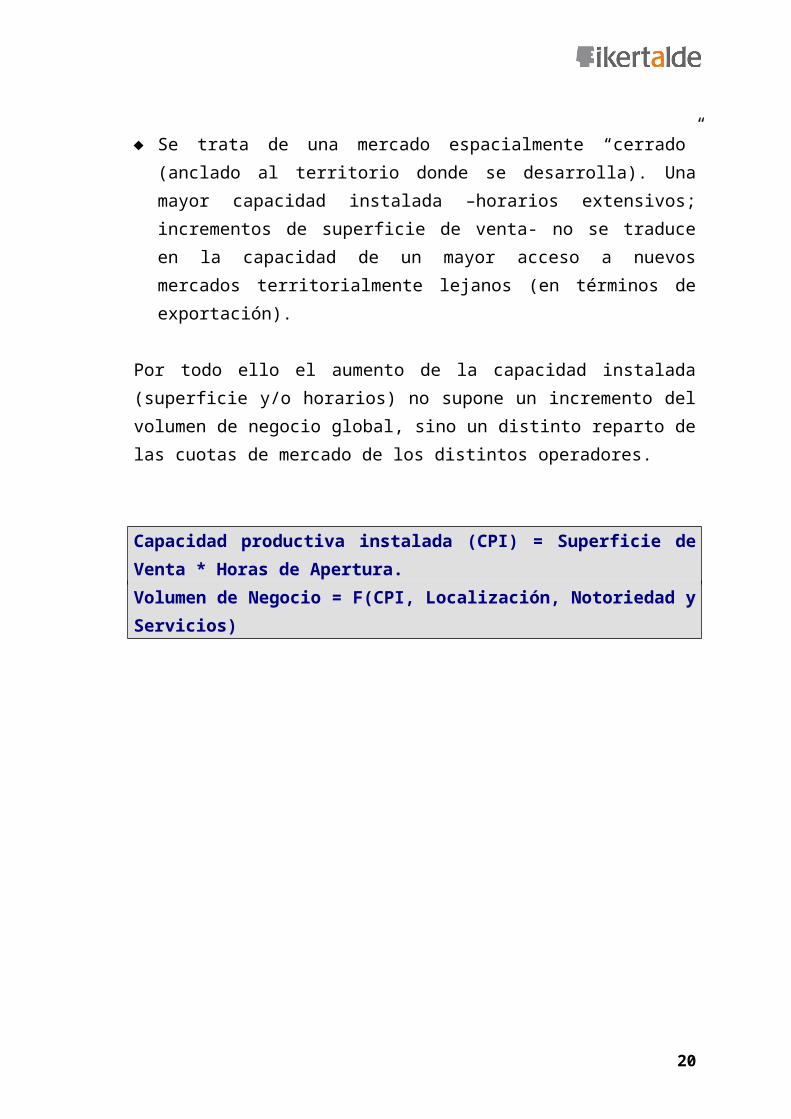

Se trata de un mercado “cuantitativamente estabilizado” o maduro. En sociedades desarrolladas el crecimiento del gasto comercial dependiendo del presupuesto familiar es significativamente inelástico.

Se trata de una mercado espacialmente “cerrado” (anclado al territorio donde se desarrolla). Una mayor capacidad instalada –horarios extensivos; incrementos de superficie de venta- no se traduce en la capacidad de un mayor acceso a nuevos mercados territorialmente lejanos (en términos de exportación).

Por todo ello el aumento de la capacidad instalada (superficie y/o horarios) no supone un incremento del volumen de negocio global, sino un distinto reparto de las cuotas de mercado de los distintos operadores.

Capacidad productiva instalada (CPI) = Superficie de Venta * Horas de Apertura.Volumen de Negocio = F(CPI, Localización, Notoriedad y Servicios)

13

3.2.2.- Dimensión empresarial y costes laborales

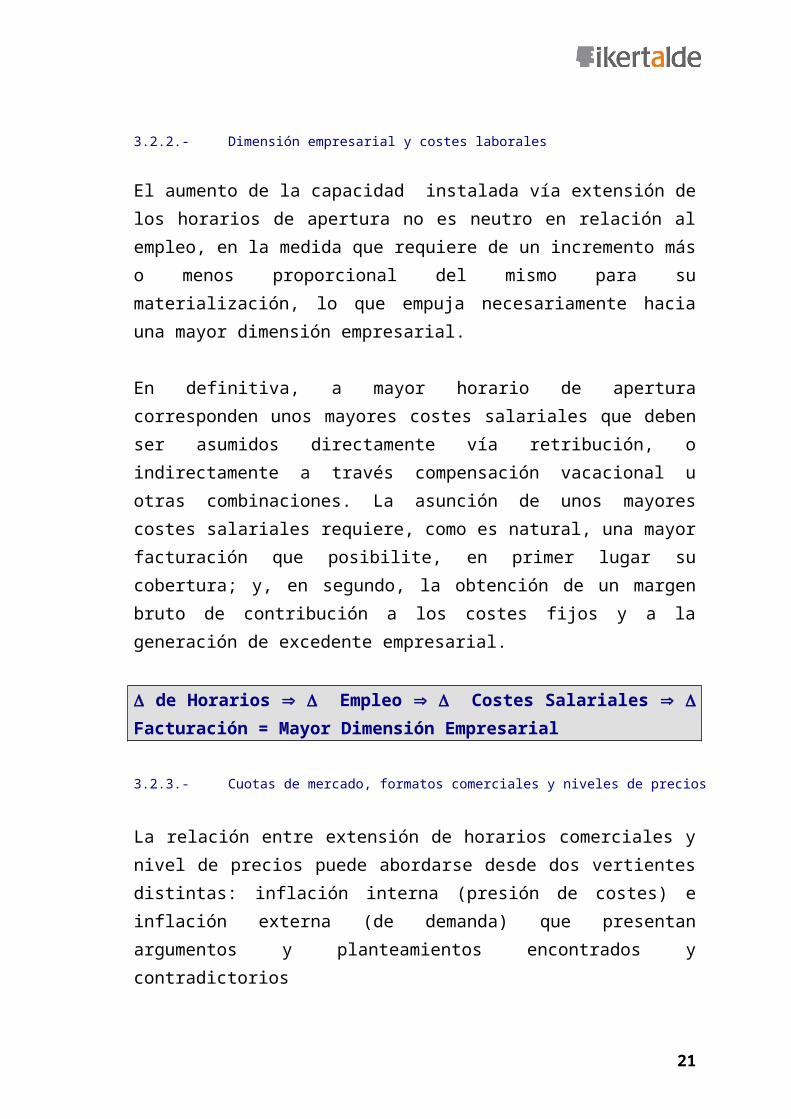

El aumento de la capacidad instalada vía extensión de los horarios de apertura no es neutro en relación al empleo, en la medida que requiere de un incremento más o menos proporcional del mismo para su materialización, lo que empuja necesariamente hacia una mayor dimensión empresarial.

En definitiva, a mayor horario de apertura corresponden unos mayores costes salariales que deben ser asumidos directamente vía retribución, o indirectamente a través compensación vacacional u otras combinaciones. La asunción de unos mayores costes salariales requiere, como es natural, una mayor facturación que posibilite, en primer lugar su cobertura; y, en segundo, la obtención de un margen bruto de contribución a los costes fijos y a la generación de excedente empresarial.

de Horarios Empleo Costes Salariales Facturación = Mayor Dimensión Empresarial

3.2.3.- Cuotas de mercado, formatos comerciales y niveles de precios

La relación entre extensión de horarios comerciales y nivel de precios puede abordarse desde dos vertientes distintas: inflación interna (presión de costes) e inflación externa (de demanda) que presentan argumentos y planteamientos encontrados y contradictorios

El enfoque clásico asume que el servicio horario que se presta, supone un coste y el cliente paga por el mismo, es decir paga el coste de una mayor satisfacción. Este planteamiento tropieza con el hecho cierto que determinados formatos crecerán en facturación y consecuentemente en empleo al tiempo que otros –más intensivos en mano de obra- disminuirán. En consecuencia para un nivel global de menores o iguales costes no puede deducirse un incremento necesario de los precios.

El argumento que un incremento de la capacidad productiva (superficie y/o horarios), en un mercado inelástico provoca un progresivo descenso de los niveles de productividad y presión inflacionista; choca con el hecho que la prolongación de horarios posibilita una mayor facturación por metro cuadrado. Así, en tanto la facturación adicional que genera la extensión horaria cubra los costes directos en los que incurre (incluidos los salariales), contribuirá positivamente al beneficio global –vía volumen- y a la mejora de la productividad por superficie de venta.

Desde la perspectiva de la demanda cabria pensar en un efecto compensación a la baja desde los formatos “perdedores”; circunstancia igualmente discutible; puesto que en la

14

práctica resultaría igualmente verosímil que intentaran compensar sus bajadas de facturación vía márgenes.

El cúmulo de argumentos en un sentido y otro invita a plantearse como hipótesis de trabajo que más allá del traslado al precio final de los costes adicionales (resultan asumibles vía incremento de facturación) o de las presiones de demanda al alza o a la baja, el precio resultante vendrá marcado por el nuevo peso que adquieren las participaciones resultantes de cada formato y sus niveles de precio respectivos .

3.3.- EFECTOS CUANTITATIVOS DE LA LIBERALIZACIÓN DE HORARIOS COMERCIALES SOBRE LAS ESTRUCTURAS EMPRESARIALES.

3.3.1.- Descripción del modelo de estimación de impactos

Los llamados Impactos Duros, son aquellos que implican modificaciones cuantitativas previsibles en la estructura comercial vasca, producidas como consecuencia de los movimientos en las “cuotas de mercado” de los diferentes formatos comerciales según los distintos escenarios de apertura de festivos. Estos impactos afectan a tres variables básicas: volumen de negocio, empleos y establecimientos.

Para la determinación de estos impactos se ha formulado un modelo estimativo que plantea los efectos de la apertura en distintos escenarios determinados por la apertura en un número determinado de festivos entre 4 (de 40 a 48 horas de apertura) y un máximo hipotético de 52 (de 520 a 624 horas de apertura).

El modelo parte de la consideración, en el momento actual (en el que recordemos no se produce la apertura en ningún festivo) de los siguientes parámetros: facturación, empleo, establecimientos y dotación comercial para diferentes formatos y grupos de productos.

La formalización del modelo de cuantificación de impactos se estructura en un proceso de fases sucesivas:

15

1º) Dimensionado del volumen de gasto comercial en festivoLa cuantificación del volumen de gasto comercial asociado a los distintos escenarios de aperturas (4, 8 12…52 festivos) se produce por adición de dos efectos:

El efecto desplazamiento que mide el cambio de compras desde el resto de días de la semana hacia el festivo abierto. Y un posible efecto de incremento neto de gasto que, habida cuenta de la baja elasticidad de la demanda comercial global, tendrá en todo caso un carácter marginal2

2º) Delimitación del mercado en conflicto.Los grandes formatos mantendrán “su” parte de gasto desplazado al festivo (por cuanto su capacidad de apertura en festivos es mayor), lo que supone que la cuota de mercado “en conflicto” quedaría limitada a la parte del gasto comerciable en festivos actualmente cubierto por los comercios tradicionales el resto de los días de la semana.

3º) Cuantificación de los trasvases de facturación interformatosLos Impactos cuantitativos esperados, se materializan en función de la cobertura de la porción de mercado “en conflicto” que realicen los diferentes formatos, y en particular la firmeza que presente el anclaje del consumo en el mercado del comercio tradicional frente a la posible fuga o trasvase del mismo hacia los grandes formatos.

Estos trasvases entre formatos se modulan en función de los criterios expresados en el cuadro siguiente:

ORIENTACIÓN DE IMPACTOS

POR FORMATO POR UBICACIÓN ESPACIAL

Hipermercados + CAPITALES: Áreas Centrales -/+

Supermercados - -CAPITALES: Resto -

Tradicional Alimentario -Municipios > 40.000 Hab. -

Grandes Almacenes +Municipios < 40.000 Hab. -

Grandes Superficies Especializadas + +Parque/Centro Lúdico Comercial Periférico + +

Tradicional en Centro Comercial + +

Resto Tradicional - -

3.3.2.- Los llamados impactos duros

2. En esta línea se manifiestan los diferentes estudios internacionales de referencia (INSEE francés e IFO alemán)

16

a) Los transvases de ventas entre formatos y su repercusión en términos de empleos brutos

El volumen de ventas desplazado de unos formatos tradicionales urbanos a otros formatos de grandes establecimientos de ubicaciones periféricas, se contrasta con las facturaciones por empleo, por metro cuadrado de superficie de venta y establecimiento de cada uno de ellos, lo que da lugar a una primera estimación de los impactos en términos de creación o destrucción de empleo bruto y establecimientos (ver Apéndice).

Los impactos generales para un bajo número de festivos son reducidos. Pero cobran carta de naturaleza como factor de transformación profunda de la estructura empresarial en un escenario “extensivo” de aperturas en festivos.

Los “saldos” de empleo bruto, que se generan entre incrementos y decrementos que se compensan entre sí, sitúan el impacto global en cifras reducidas por debajo de los 8 festivos. En escenarios de mayor aperturas, los “saldos” pueden resultar de hasta 1500 empleos brutos.

Sin embargo, más que en términos de saldos, los impactos resultan más significativos al analizar los trasvases de facturación entre formatos; trasvases que aparecen altamente focalizados y, en consecuencia, resultan severos para algunos de los colectivos comerciales. Así, los trasvases provocados por una liberalización extensiva de horarios -52 festivos- , podrían llegar a suponer para algunos formatos ganancias de facturación entre un 20% y un 35% y pérdidas de entre 10% y 15% para otros aproximadamente; cifras que traducidas en términos de empleo bruto representan ganancias de más de 1.300 empleos o perdidas de más de 2.500.

b) Impactos en términos de empleo neto

No todas las ganancias y/o pérdidas de facturación se verán traducidos en ganancias y/o pérdidas de empleo. Por ello, se han introducido dos hipótesis de alto y bajo impacto, que traducen los efectos en términos de empleo bruto antes señalado en términos de empleo neto, abriendo horquillas para cada escenario de festivos contemplado.

El siguiente cuadro resume los movimientos en términos de “saldos” negativos de empleo neto que se producirían en cada uno de los escenarios de aperturas.

SALDOS DE EMPLEOS NETOS Juego de escenarios

17

Saldo Cotidiano

Saldo No Cotidiano

SaldoGlobal

4 Festivos/40 a 48 Horas de Apertura -49 -77 -1268 Festivos/80 a 96 Horas de Apertura -113 -175 -28812 Festivos/120 a 144 Horas de Apertura -182 -282 -46416 Festivos/160 a 192 Horas de Apertura -255 -394 -64952 Festivos/520 a 624 Horas de Apertura -568 -888 -1.456

En términos generales de saldos de destrucción de empleo, son tan solo relevantes los escenarios que plantean un número importante de aperturas en festivos. Así en el escenario de liberalización total e hipótesis alta la destrucción de empleo se sitúan en 2.200 unidades. Para escenarios de menos de 4 festivos el impacto negativo en términos de empleo se situaría en todo caso por debajo de los 200 empleos para en conjunto de la CAPV.

Sin embargo debe destacarse de nuevo que los saldos ocultan el hecho de que los impactos por formatos comerciales sí resultan relevantes, especialmente a partir de 12 festivos. El cuadro siguiente destaca las pérdidas de empleo neto en el comercio urbano (tradicionales y supermercados) según las hipótesis baja y alta contemplada.

IMPACTOS NETOS SOBRE EL EMPLEO DEL COMERCIO URBANO(Pequeño Comercio Tradicional + Supermercados)

Hipótesis Baja Hipótesis Alta

4 Festivos/40 a 48 Horas de Apertura -239 -3418 Festivos/80 a 96 Horas de Apertura -543 -77712 Festivos/120 a 144 Horas de Apertura -876 -1.25116 Festivos/160 a 192 Horas de Apertura -1.550 -3.923

18

c) Impactos dinámicos: Escenarios a medio plazoLos impactos descritos no constituyen valores estáticos en sí mismos sino que la modelización, en las limitaciones que incorpora –simplificación de la realidad e hipótesis de trabajo como condicionantes-, debe contemplar una interpretación dinámica.

De las experiencias en otras Comunidades autónomas e internacionales, cabe suponer que la implantación de los distintos escenarios previstos se realizarían de forma distinta en cuanto a plazos se refiere. El acomodo de los consumidores a la nueva situación y la consolidación de la gestión empresarial en festivos, precisa de periodos de transición que crean posibilidades reales de implantación, según el siguiente esquema.

Escenario de Aperturas Horizonte de Implantación0-4 Festivos/0 a 48 Horas de Apertura Inmediato5-8 Festivos/49 a 96 Horas de Apertura Inmediato9-12 Festivos/97 a 144 Horas de Apertura Corto/Medio Plazo (2-3 años)13-16 Festivos/145 a 192 Horas de Apertura Corto/Medio Plazo (2-3 años)17 a 21 y sucesivos/Más de 193 Horas de Apertura

Largo Plazo (4-5 años)

Al propio tiempo, los distintos escenarios de regulación introducen un segundo factor de profundización temporal de los impactos debido a que la aparición de oferta en festivos…: por un lado incidirá previsiblemente en la retroalimentación y fortalecimiento de los hábitos de consumo en festivo entre los consumidores; y por otro modificará el comportamiento al respecto de parte del comercio tradicional, al menos sobre un número de festivos medio-bajo.

En función de estos criterios el modelo realiza una estimación de impactos para un escenario a 5 años vista que incorpora una mayor propensión al consumo dominical y un mayor margen de reacción para el comercio tradicional urbano.

Esta estimación dibuja una situación en la que el comercio tradicional urbano mitiga ligeramente el impacto durante los doce primeros domingos pero sucumbe en una “batalla” de liberalización abierta, de acuerdo a los resultados que figuran en el cuadro siguiente basado en la hipótesis de impacto alto.

19

IMPACTOS NETOS SOBRE EL EMPLEO DEL COMERCIO URBANO TRADICIONAL (Pequeño Comercio Tradicional + Supermercados)

Lectura Estática

Lectura Dinámica (5

años después)

4 Festivos/40 a 48 Horas de Apertura -341 -2858 Festivos/80 a 96 Horas de Apertura -777 -69312 Festivos/120 a 144 Horas de Apertura -1.251 -1.11652 Festivos/520 a 624 Horas de Apertura -3.923 -5.120

3.3.3.- Impactos territoriales

El modelo pone de relieve que el análisis de los impactos en el territorio, no se corresponde necesariamente con sus delimitaciones administrativas. (Territorios Históricos, Comarcas…).

Por el contrario los impactos se asocian a factores territoriales distintivos: a sus dimensiones demográficas y la relación con concentraciones comerciales que determinen sus áreas de influencia; ubicaciones sobre la red de infraestructuras viarias;, los perfiles turísticos de los distintos municipios; el peso de las tradiciones y especializaciones sectoriales; la existencia de oferta en equipamientos y actos de tipo cultural, lúdico, deportivo etc.

En cualquier caso, la materialización de los impactos requiere espacialmente de ciertos condicionantes: en términos de establecimientos periféricos la generación de “red de aperturas” para la cobertura espacial amplia y distribuida. Y en términos de establecimientos urbanos la generación de masa crítica de aperturas en torno a un espacio relativamente concentrado; circunstancias que minimizarían impactos asociados a aperturas espacialmente dispersas y/o temporalmente intermitentes.

3.3.4.- Impactos cualitativos

Los llamados efectos blandos o de carácter cualitativo, contribuyen a dibujar un cuadro final mucho más matizado y complejo en una triple dirección:

Clima laboral, social y profesional: La apertura comercial en festivos, modifica y, previsiblemente endurece en cierta medida las condiciones de trabajo de la práctica totalidad del abanico profesional de la empresa comercial; endurece la “calidad de vida” del empleo del sector, dificultando la conciliación de la vida familiar con la vida profesional; genera cierto agravio comparativo con otros sectores poniendo en debate la necesidad de acceder a distintos servicios públicos; Finalmente esta apertura vendrá sin duda acompañada de tensiones sindicales.

20

En cuento al empleo y recursos humanos: Una mayor liberalización de las aperturas acentúa las dificultades de contratación en el sector, en particular en perfiles especializados, con una presión alcista en los costes laborales, lo que puede suponer la incorporación al sector del colectivo inmigrante; puede preverse además, un empobrecimiento de la calidad del empleo, con aparición en una alta proporción, a fórmulas de empleo a tiempo parcial. Todo ello redundará en que la pérdida de empleo que se registre afectará en mayor proporción a empleo estable.

En lo que a los impactos sobre el territorio y el espacio urbano se refiere, una mayor apertura en festivos acentúa los impactos en los espacios urbanos de menor intensidad comercial; favorece los espacios que integran atractivos comerciales y no comerciales (ocio, turismo, restauración, cultura…) y en definitiva pone de relieve la necesidad de integrar esfuerzos públicos-privados en torno a estrategias compartidas de animación urbana desde una perspectiva terciaria global.

3.3.5.- Impactos sobre los niveles de precios

En los escenarios de aperturas hasta un máximo de 12 festivos (hasta 144 horas de apertura), es decir, los de más bajo impacto, no parece que la variación del mapa de cuotas entre formatos comerciales vaya a experimentar un cambio notorio en el corto plazo.

En consecuencia:

A corto plazo, sobre escenarios de un bajo número de aperturas en festivos, la influencia sobre los precios sería prácticamente marginal.

A medio -largo plazo, en escenarios de un número significativo de aperturas en festivos, la influencia puede hacerse relevantes atendiendo a las estructuras de precios asociados a los distintos formatos comerciales.

21

APÉNDICE: DETALLE DE IMPACTOS BRUTOS

BIENES COTIDIANOS

CAPV

4 Festivos/40 a 48 Horas de Apertura

Hipermercados

Supermercados

Tradicional no Especializado

Alimentario Especializado

Trasvase entre Formatos (€) +15.721.555 -9.432.933 -2.043.802 -4.244.820 % S/ Facturación +1,65% -1,09% -0,50% -0,29% Fact / Empleo (€) +4.048 -1.506 -838 -342 Fact / m2 (€) +94 -35 -19 -13 Nº Empleos 6+7 -68 -12 -36 Nº m2 +2.850 -3.002 -- -- Nº Establecimiento -- -- -8 -25

8 Festivos/80 a 96 Horas de Apertura

Hipermercados

Supermercados

Tradicional no Especializado

Alimentario Especializado

Trasvase entre Formatos (€) +35.795.366 -21.477.219 -4.653.398 -9.664.749 % S/ Facturación +3,75% -2,49% -1,14% -0,66% Fact / Empleo (€) +9.216 -3.430 -1.908 -780 Fact / m2 (€) +215 -79 -43 -29 Nº Empleos +152 -155 -28 -82 Nº m2 +6.485 -6.831 -- -- Nº Establecimiento -- -- -17 -56

12 Festivos/120 a 144 Horas de AperturaHipermercad

osSupermercad

osTradicional no Especializado

Alimentario Especializado

Trasvase entre Formatos (€) +57.661.581 -34.596.949 -7.496.006 -15.568.627 % S/ Facturación +6,03% -4,01% -1,84% -1,06% Fact / Empleo (€) +14.846 -5.525 -3.073 -1.256 Fact / m2 (€) +346 -127 -69 -47 Nº Empleos +244 -250 -45 -131 Nº m2 +10.442 -10.997 -- -- Nº Establecimiento -- -- -28 -90

52 Festivos/520 a 624 Horas de Apertura

Hipermercados

Supermercados

Tradicional no Especializado

Alimentario Especializado

Trasvase entre Formatos (€) +180.823.494 -108.494.096 -23.507.054 -48.822.343 % S/ Facturación +18,92% -12,59% -5,77% -3,32% Fact / Empleo (€) +46.556 -17.326 -9.638 -3.939 Fact / m2 (€) +1.086 -397 -217 -148 Nº Empleos +759 -777 -140 -409 Nº m2 +32.519 -34.211 -- -- Nº Establecimiento -- -- -86 -281

22

DETALLE DE IMPACTOS BRUTOS

BIENES NO COTIDIANOS

CAPV4 Festivos/40 a 48 Horas de Apertura

GrandesAlmacenes

Comercio vinculado a Centros

ComercialesTradicional

Casco UrbanoTrasvase entre Formatos (€) +8.101.059 +18.902.471 -27.003.530 % S/ Facturación +1,95% +3,11% -0,73% Fact / Empleo (€) +3.770 +5.501 -822 Fact / m2 (€) +106 +134 -18 Nº Empleos +27 +120 -225 Nº m2 +974 -- -- Nº Establecimiento -- +38 -121

8 Festivos/80 a 96 Horas de Apertura

GrandesAlmacenes

Comercio vinculado a Centros

ComercialesTradicional

Casco UrbanoTrasvase entre Formatos (€) +18.444.763 +43.037.781 -61.482.544 % S/ Facturación +4,43% +7,08% -1,67% Fact / Empleo (€) +8.583 +12.526 -1.872 Fact / m2 (€) +240 +306 -41 Nº Empleos +63 +274 -512 Nº m2 +2.231 -- -- Nº Establecimiento -- +86 -276

12 Festivos/120 a 144 Horas de Apertura

GrandesAlmacenes

Comercio vinculado a Centros

ComercialesTradicional

Casco UrbanoTrasvase entre Formatos (€) +29.712.065 +69.328.151 -99.040.215 % S/ Facturación +7,14% +11,41% -2,69% Fact / Empleo (€) +13.826 +20.177 -3.016 Fact / m2 (€) +387 +492 -66 Nº Empleos +101 +441 -825 Nº m2 +3.610 -- -- Nº Establecimiento -- +138 -445

52 Festivos/520 a 624 Horas de Apertura

GrandesAlmacenes

Comercio vinculado a Centros

ComercialesTradicional

Casco UrbanoTrasvase entre Formatos (€) +93.175.372 +217.409.202 -310.584.575 % S/ Facturación +22,39% +35,78% -8,44% Fact / Empleo (€) +43.358 +63.275 -9.459 Fact / m2 (€) +1.214 +1.544 -207 Nº Empleos +320 +1.388 -2.597 Nº m2 +11.426 -- -- Nº Establecimiento -- +434 -1.400

23