Embed Size (px)

Citation preview

Banca Privada de Unicaja

Estrategias de Inversión para 2014

1

Diciembre 2013

Elaborado por: Rafael Romero, Director de Inversiones

Algunas reflexiones ante la inversión:

2

Los mercados nunca están equivocados,

las opiniones a menudo

El único inversor que no debería diversificar

es aquel que acierta el 100% de las veces

La emoción de ganar deber ser mayor al

miedo de perder

Para tomar decisiones de inversión correctas solo hay que tener en cuenta tres factores claves:

• Conocimiento técnico, sobre el mercado y sus tendencias, valorar los ciclos económicos y las empresas, como construir carteras, etc.

• Sentido común: hay que comprar barato y vender caro, diversificar tus riesgos y actuar para que cuando acertemos ganemos más que cuando erremos.

• Psicología del mercado y del inversor (conocer sus sesgos y comportamientos)

Los tres factores de éxito en las inversiones:

Conocimiento, Sentido común y algo de Psicología

Se observa una recuperación global de la economía gracias al apoyo de los

bancos centrales. Estados Unidos crece por debajo de su potencial, con el

riesgo latente de una salida demasiado rápida de los estímulos monetarios si

el empleo mejora. Y Europa y Japón, aunque mantienen una recuperación

gradual, están lejos de lo deseable. Los mercados emergentes mejoran sus

perspectivas, gracias a China.

Europa ha alejado los riesgos más extremos: periféricos y sector bancario.

España ha comenzado una senda de mejora macroeconómica que ayudará a

sus bonos y bolsa, aunque debemos seguir con las reformas estructurales

Los tipos de medio y largo plazo de gobiernos más seguros, han comenzado a

incrementarse, y seguirán, aunque lo vemos como una normalización.

No hay presión inflacionista en mercados desarrollados, y con una

recuperación moderada de las economías, se mantendrán los tipos de interés

oficiales bajos durante al menos tres años, ofreciendo tasas reales negativas

la liquidez, obligando a valorar los activos de riesgo.

Los principales factores macroeconómicos para

gestionar la estrategia de inversión en 2014 son:

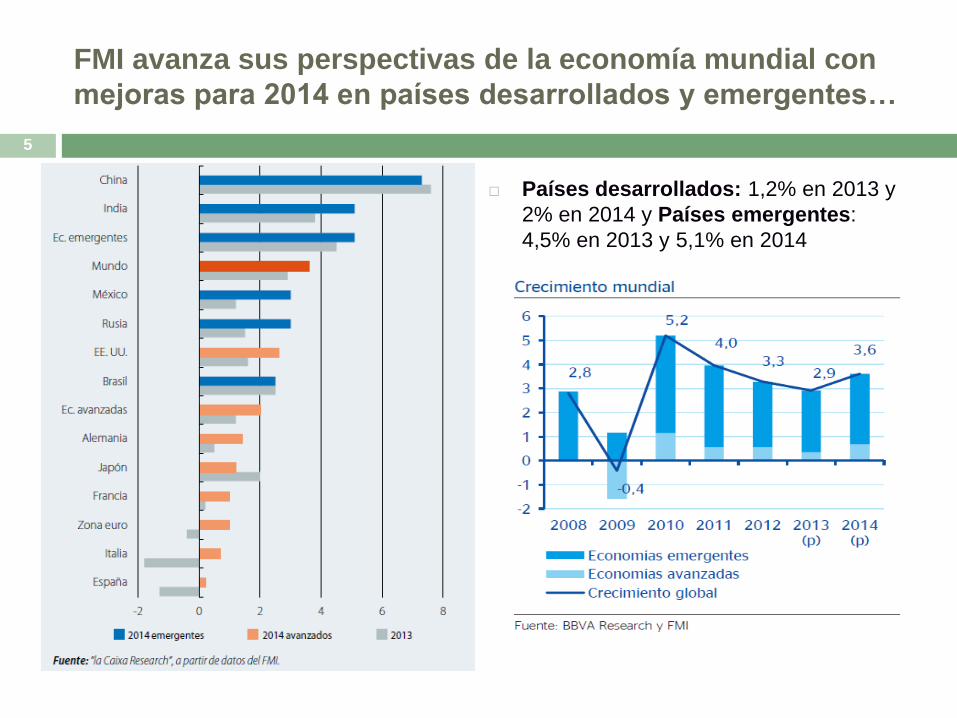

FMI avanza sus perspectivas de la economía mundial con

mejoras para 2014 en países desarrollados y emergentes…

Países desarrollados: 1,2% en 2013 y

2% en 2014 y Países emergentes:

4,5% en 2013 y 5,1% en 2014

5

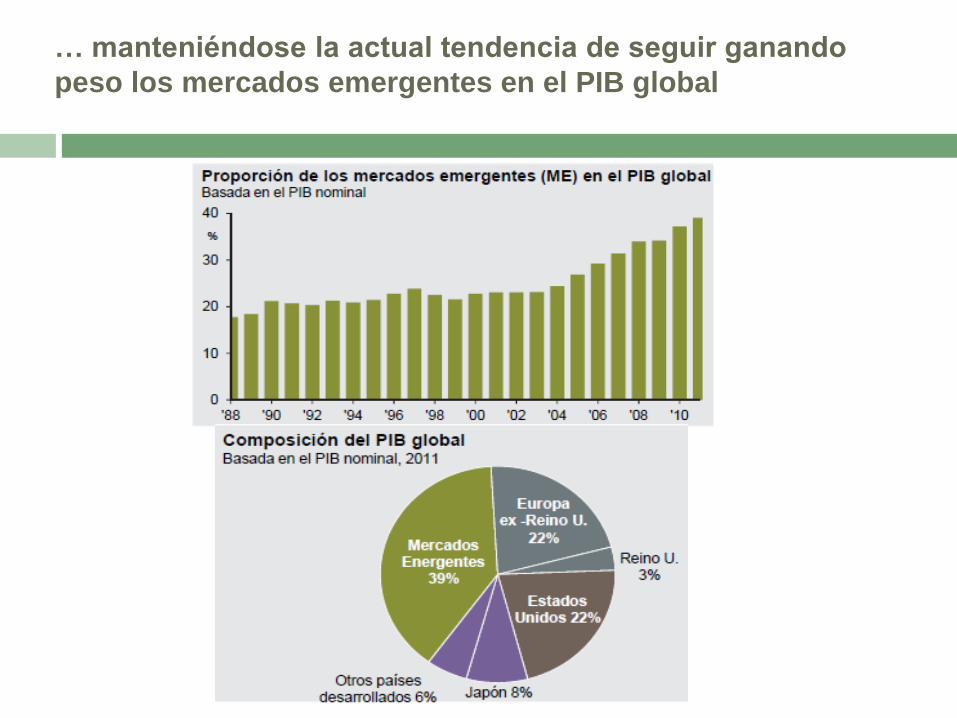

… manteniéndose la actual tendencia de seguir ganando

peso los mercados emergentes en el PIB global

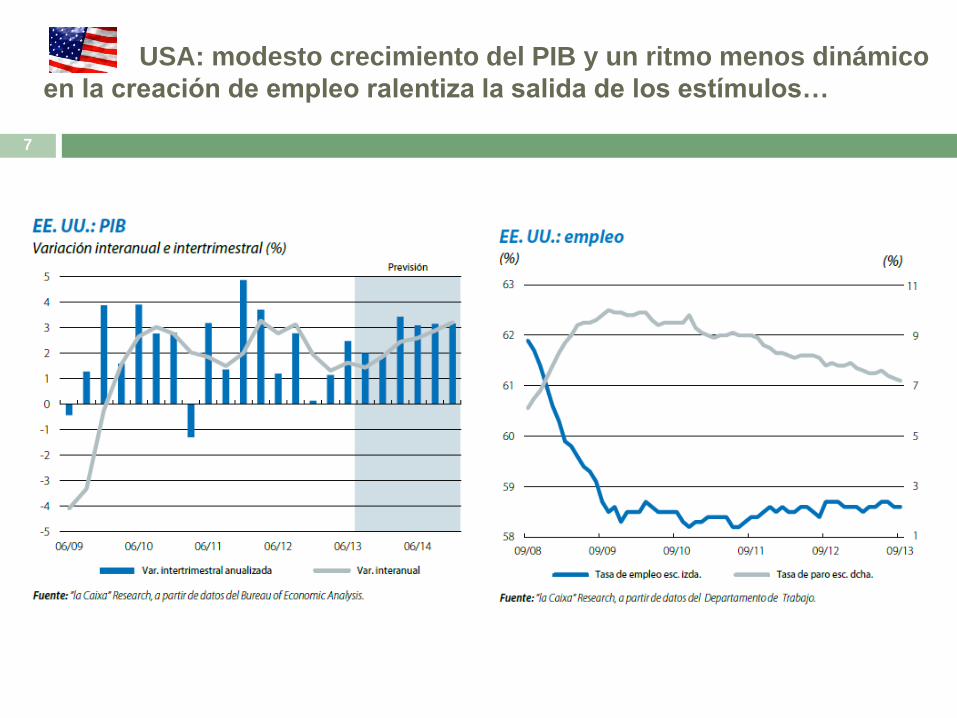

USA: modesto crecimiento del PIB y un ritmo menos dinámico

en la creación de empleo ralentiza la salida de los estímulos…

7

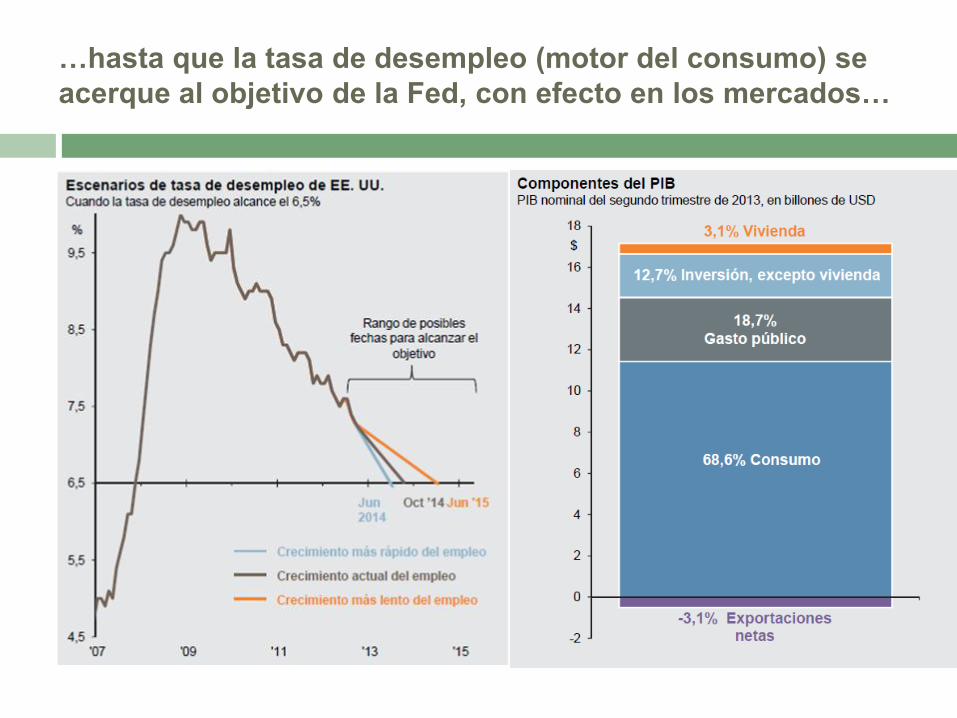

…hasta que la tasa de desempleo (motor del consumo) se

acerque al objetivo de la Fed, con efecto en los mercados…

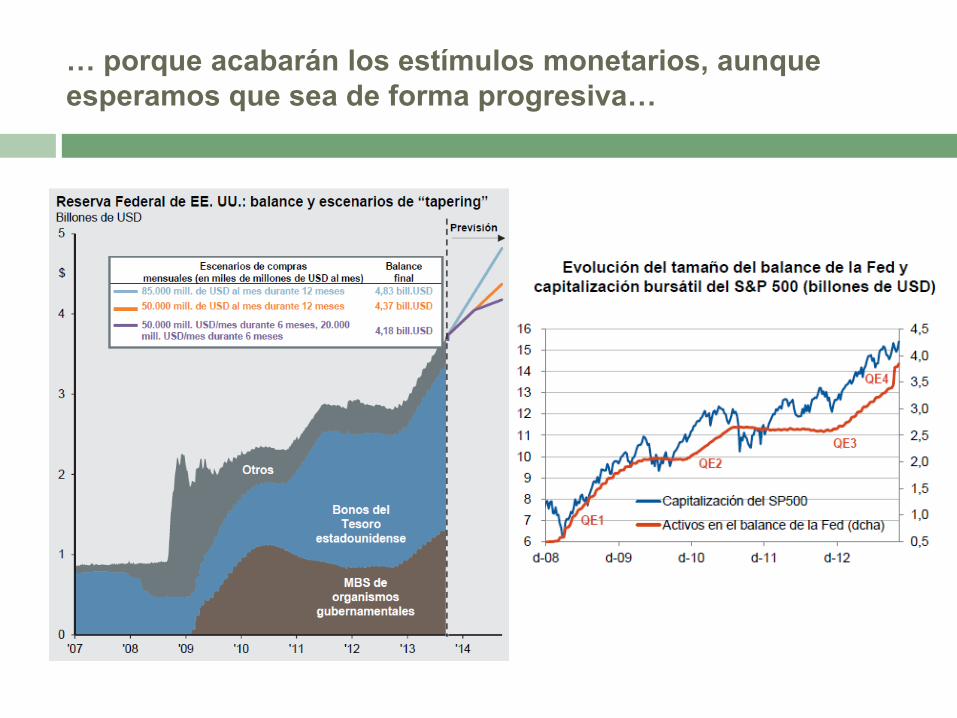

… porque acabarán los estímulos monetarios, aunque

esperamos que sea de forma progresiva…

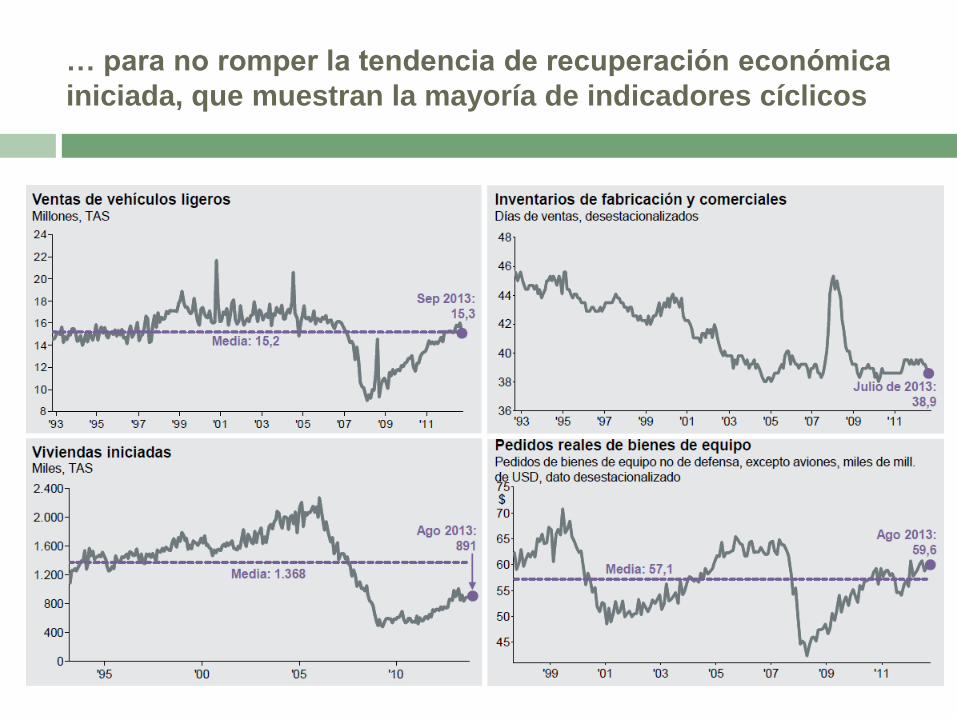

… para no romper la tendencia de recuperación económica

iniciada, que muestran la mayoría de indicadores cíclicos

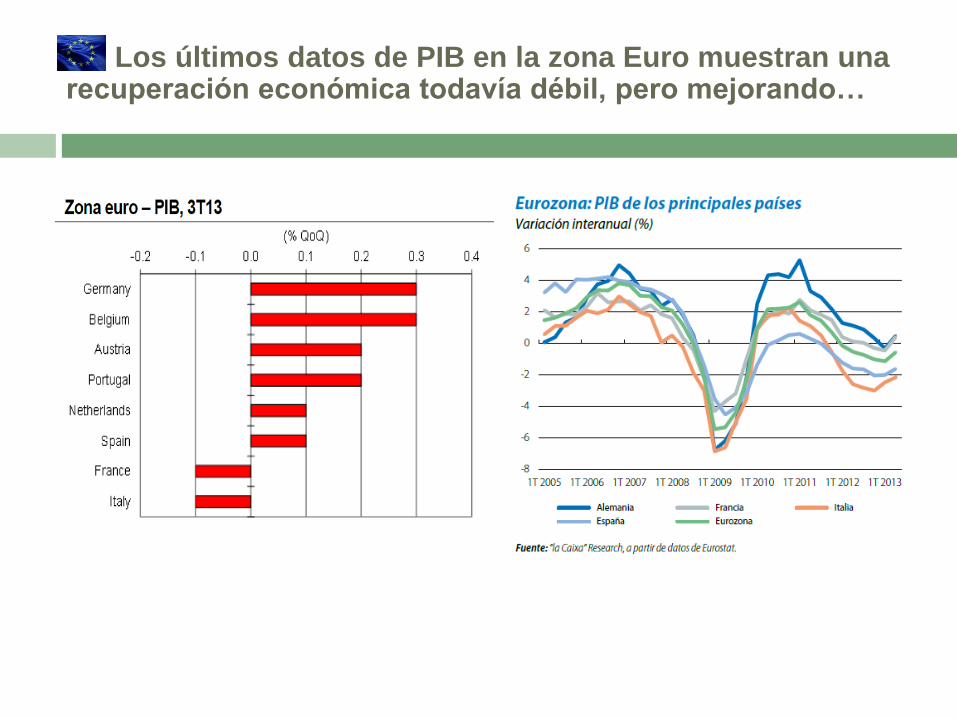

Los últimos datos de PIB en la zona Euro muestran una recuperación económica todavía débil, pero mejorando…

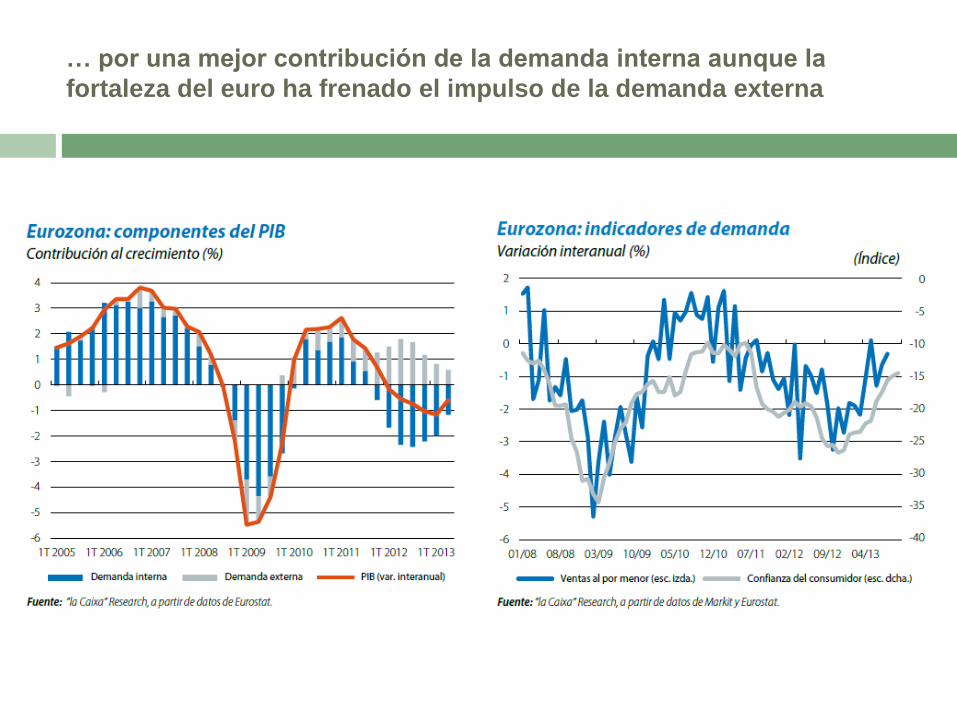

… por una mejor contribución de la demanda interna aunque la

fortaleza del euro ha frenado el impulso de la demanda externa

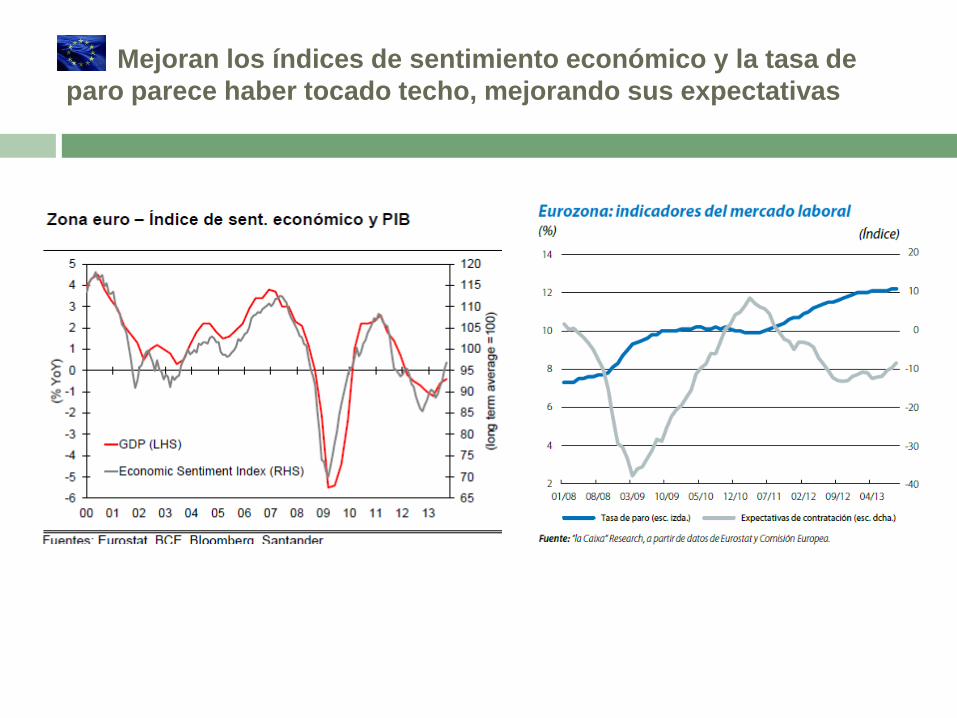

Mejoran los índices de sentimiento económico y la tasa de

paro parece haber tocado techo, mejorando sus expectativas

La inflación actual del 0,7% está por debajo del objetivo

del BCE y lo seguirá estando en los próximos años…

… aumentando el riesgo de deflación, y dificultando la

recuperación, aunque pudiera ser transitorio

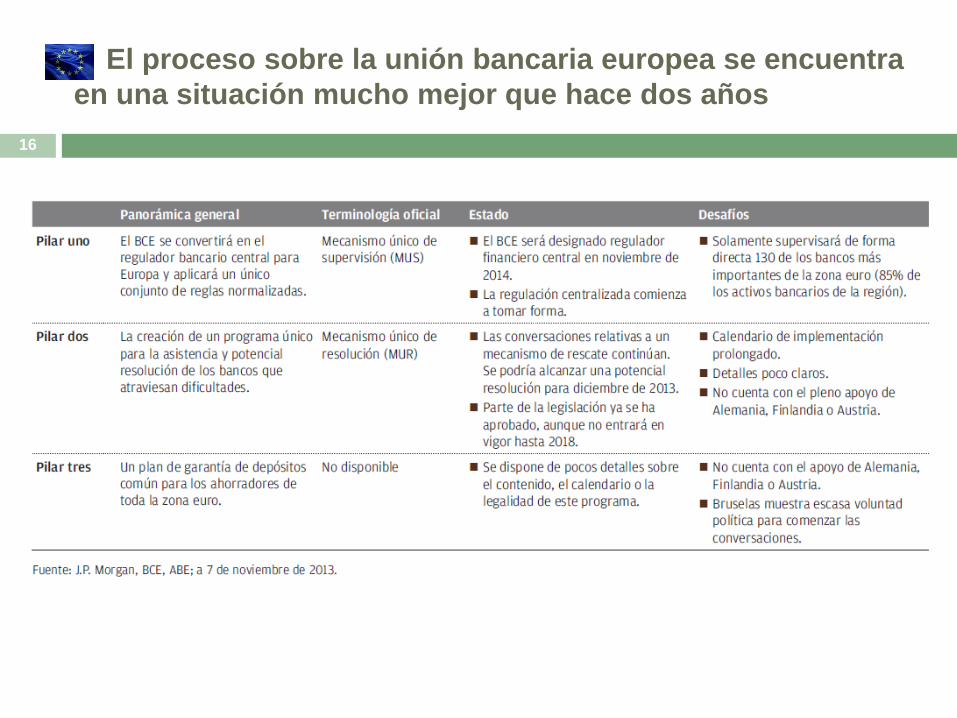

El proceso sobre la unión bancaria europea se encuentra

en una situación mucho mejor que hace dos años

16

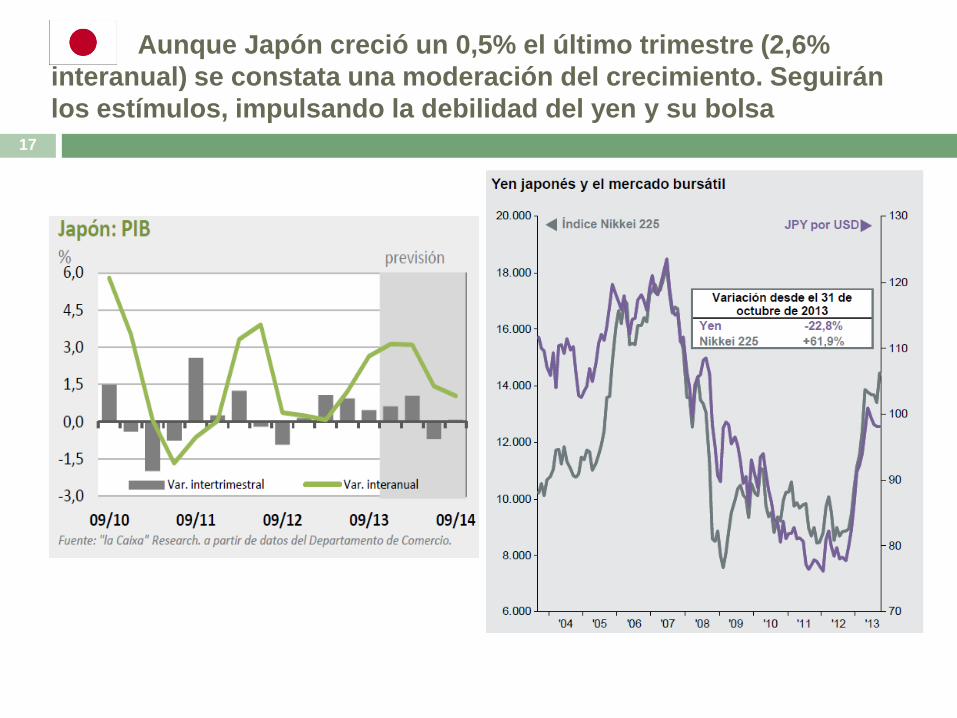

Aunque Japón creció un 0,5% el último trimestre (2,6%

interanual) se constata una moderación del crecimiento. Seguirán

los estímulos, impulsando la debilidad del yen y su bolsa

17

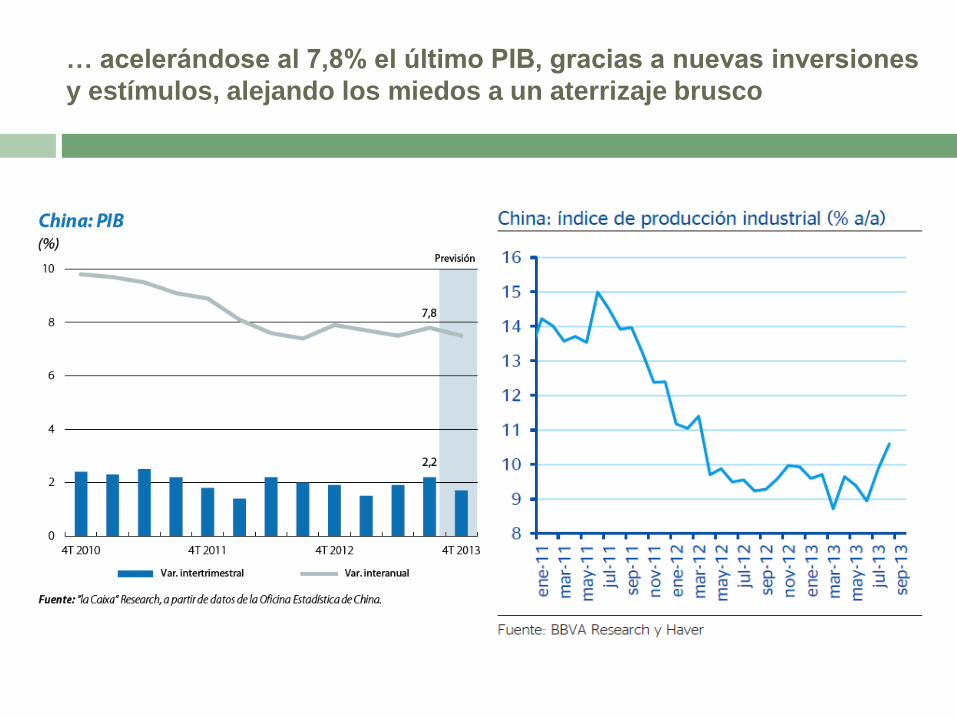

China afronta reformas más ambiciosas para lograr una

economía más equilibrada y un crecimiento más sostenible…

Más libertad para las inversiones privadas

Mayor protección a los derechos de propiedad privada

Liberalización de intereses, potenciación de la inversión privada y la

convertibilidad de su moneda

Reformas de las empresas estatales para dar más participación a la

empresa privada

Precios de mercado para los recursos como el agua, y cargos por

contaminación para asegurar que las empresas contaminantes paguen

por ello

Se espera una mejora del consumo interno y un menor apalancamiento

de la inversión

… acelerándose al 7,8% el último PIB, gracias a nuevas inversiones

y estímulos, alejando los miedos a un aterrizaje brusco

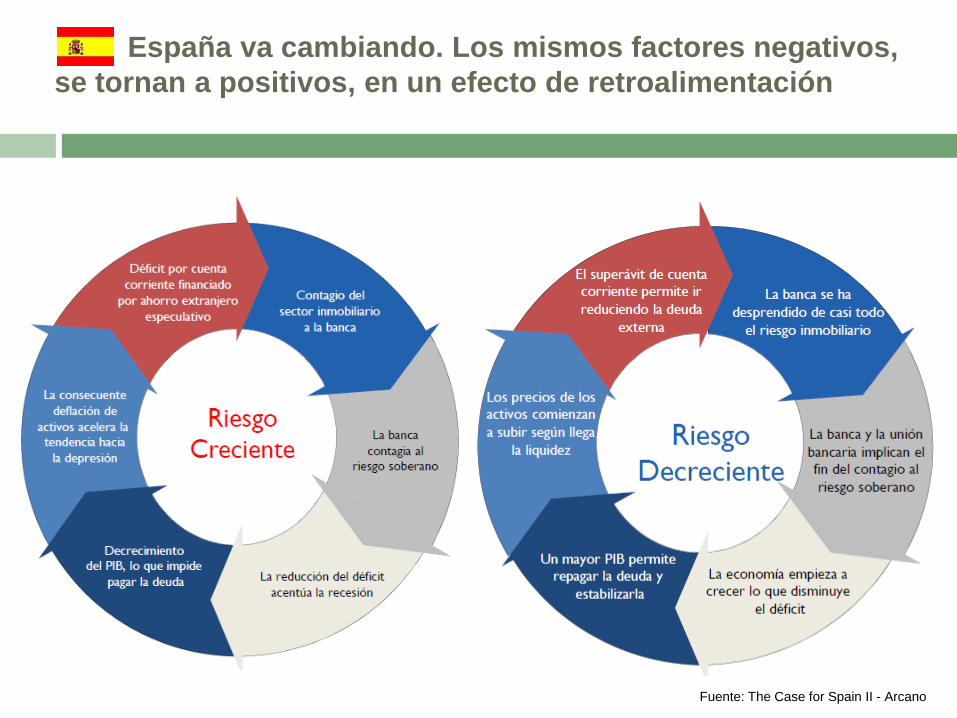

España va cambiando. Los mismos factores negativos,

se tornan a positivos, en un efecto de retroalimentación

Fuente: The Case for Spain II - Arcano

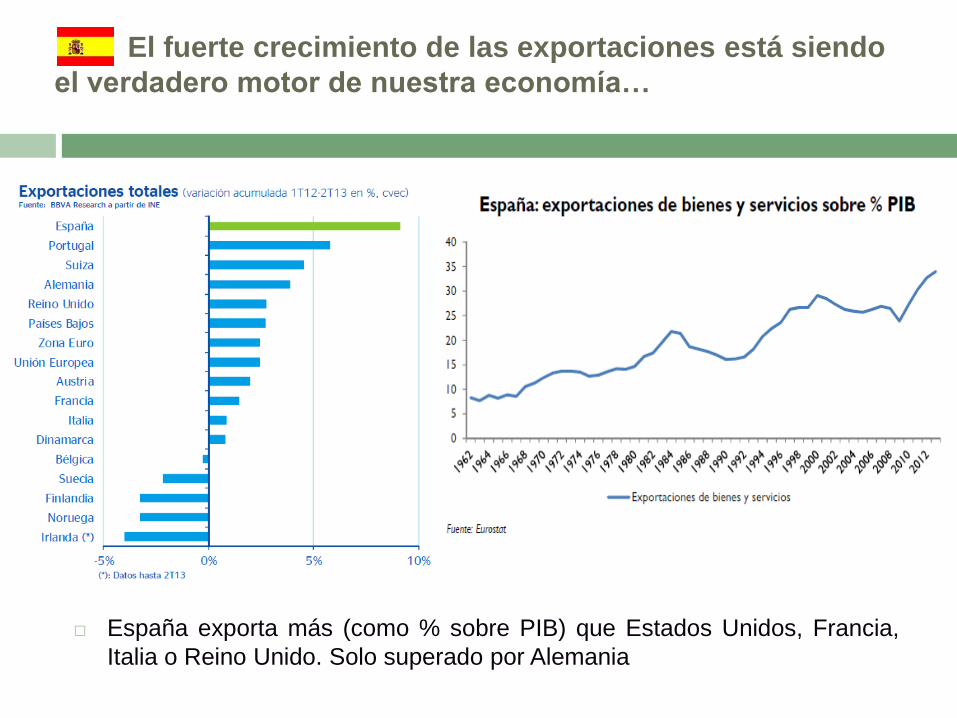

El fuerte crecimiento de las exportaciones está siendo

el verdadero motor de nuestra economía…

España exporta más (como % sobre PIB) que Estados Unidos, Francia,

Italia o Reino Unido. Solo superado por Alemania

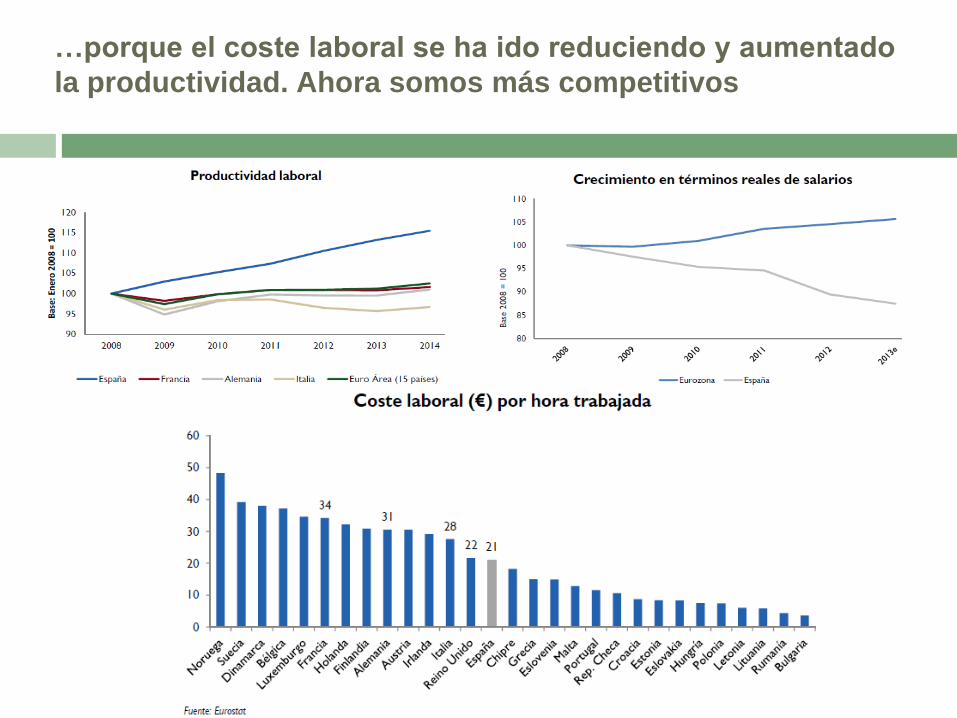

…porque el coste laboral se ha ido reduciendo y aumentado

la productividad. Ahora somos más competitivos

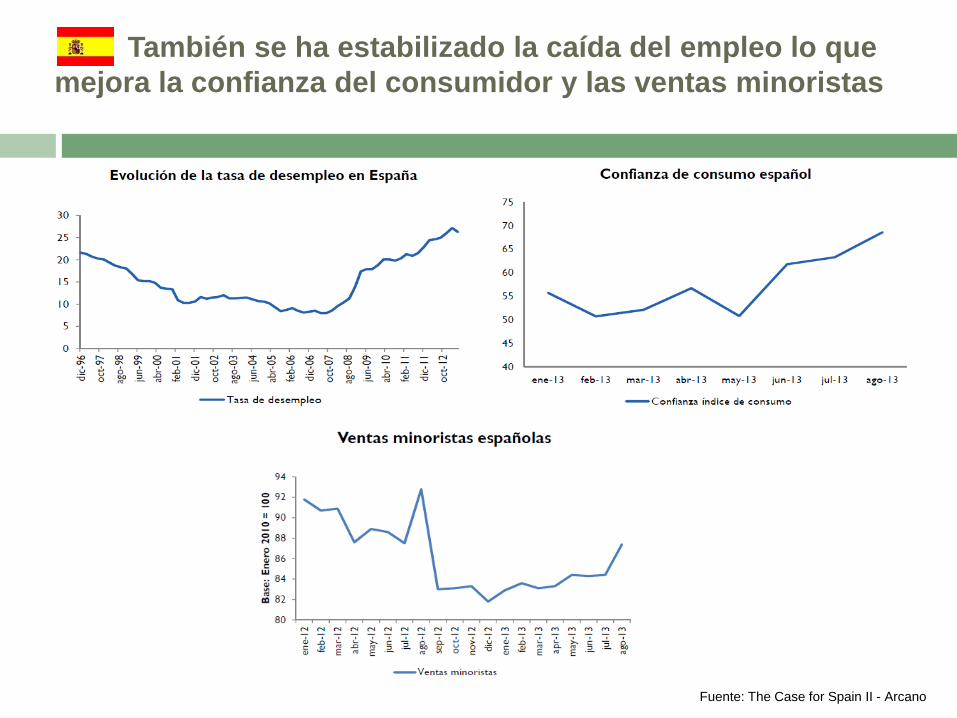

También se ha estabilizado la caída del empleo lo que

mejora la confianza del consumidor y las ventas minoristas

Fuente: The Case for Spain II - Arcano

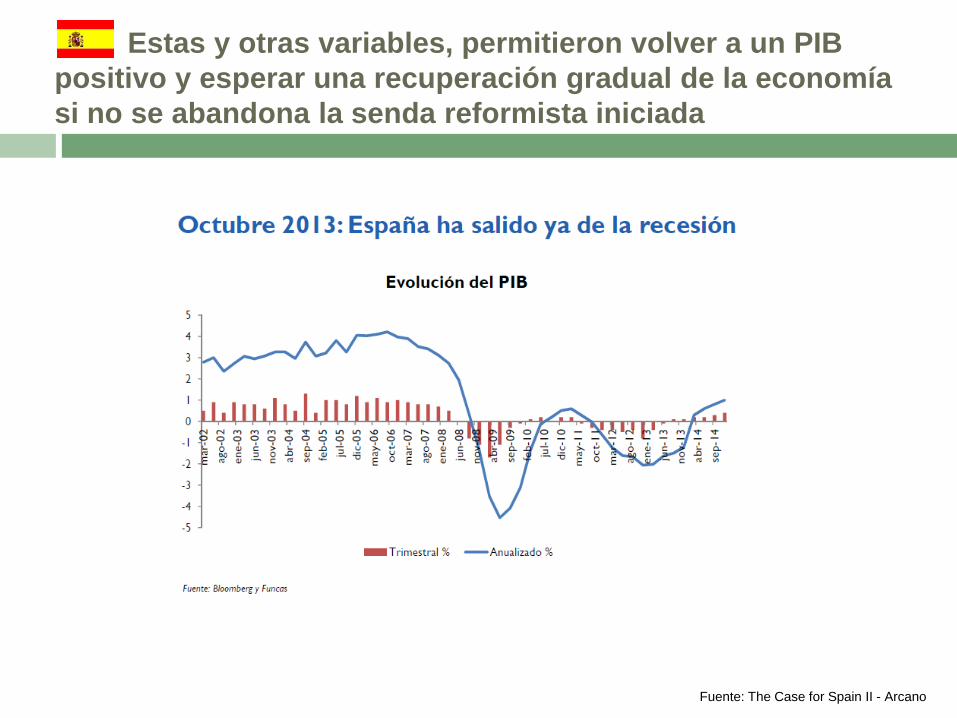

Estas y otras variables, permitieron volver a un PIB

positivo y esperar una recuperación gradual de la economía

si no se abandona la senda reformista iniciada

Fuente: The Case for Spain II - Arcano

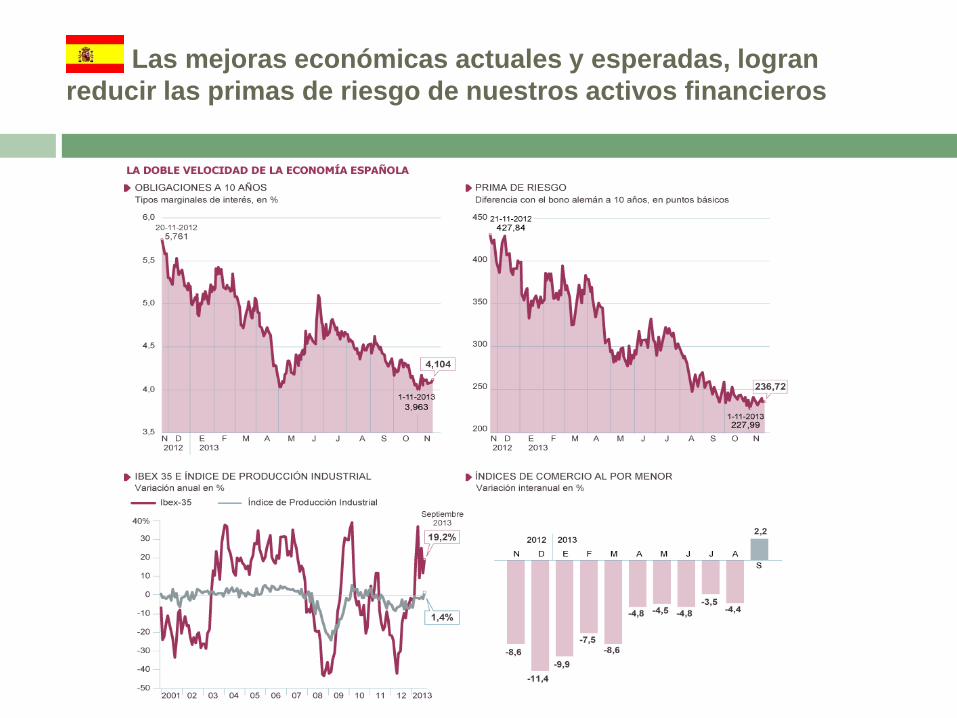

Las mejoras económicas actuales y esperadas, logran

reducir las primas de riesgo de nuestros activos financieros

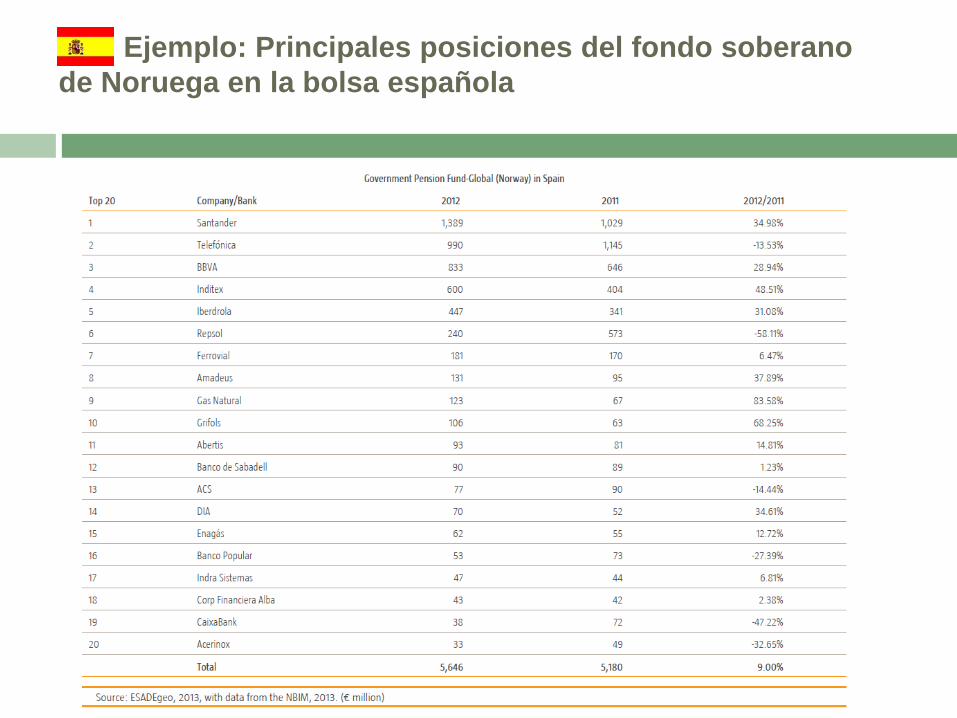

Ejemplo: Principales posiciones del fondo soberano

de Noruega en la bolsa española

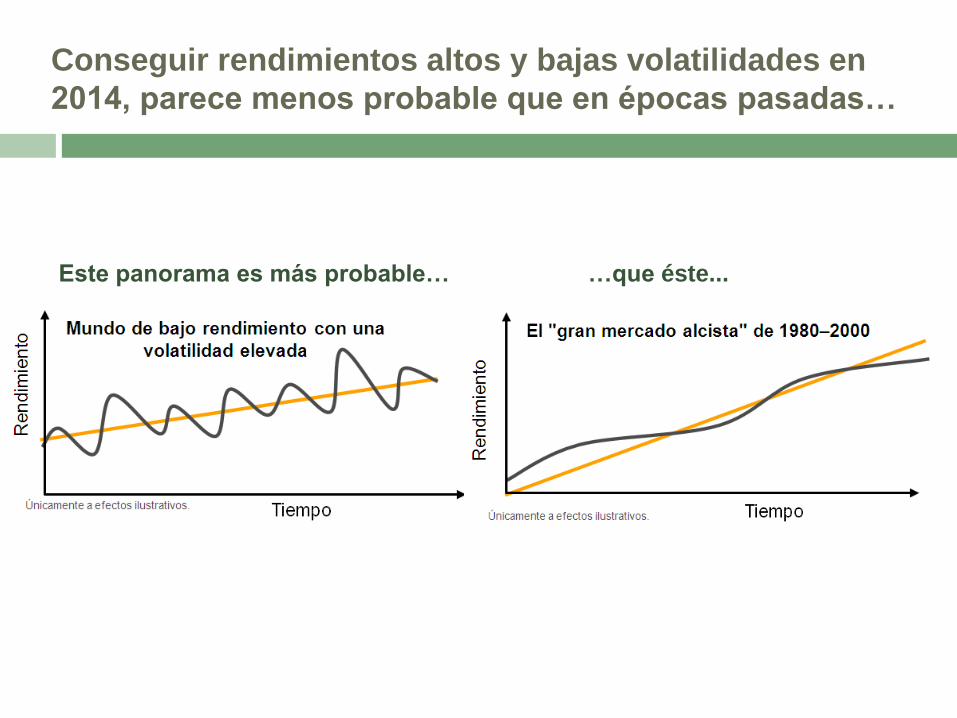

Conseguir rendimientos altos y bajas volatilidades en

2014, parece menos probable que en épocas pasadas…

Este panorama es más probable… …que éste...

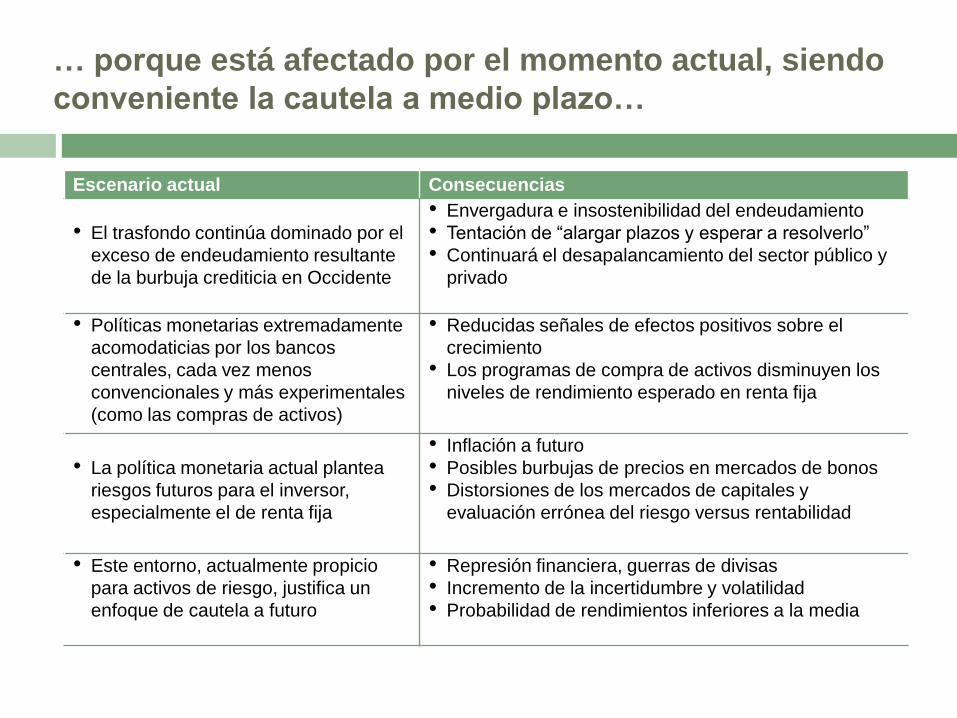

Escenario actual Consecuencias

• El trasfondo continúa dominado por el

exceso de endeudamiento resultante

de la burbuja crediticia en Occidente

• Envergadura e insostenibilidad del endeudamiento

• Tentación de “alargar plazos y esperar a resolverlo”

• Continuará el desapalancamiento del sector público y

privado

• Políticas monetarias extremadamente

acomodaticias por los bancos

centrales, cada vez menos

convencionales y más experimentales

(como las compras de activos)

• Reducidas señales de efectos positivos sobre el

crecimiento

• Los programas de compra de activos disminuyen los

niveles de rendimiento esperado en renta fija

• La política monetaria actual plantea

riesgos futuros para el inversor,

especialmente el de renta fija

• Inflación a futuro

• Posibles burbujas de precios en mercados de bonos

• Distorsiones de los mercados de capitales y

evaluación errónea del riesgo versus rentabilidad

• Este entorno, actualmente propicio

para activos de riesgo, justifica un

enfoque de cautela a futuro

• Represión financiera, guerras de divisas

• Incremento de la incertidumbre y volatilidad

• Probabilidad de rendimientos inferiores a la media

… porque está afectado por el momento actual, siendo

conveniente la cautela a medio plazo…

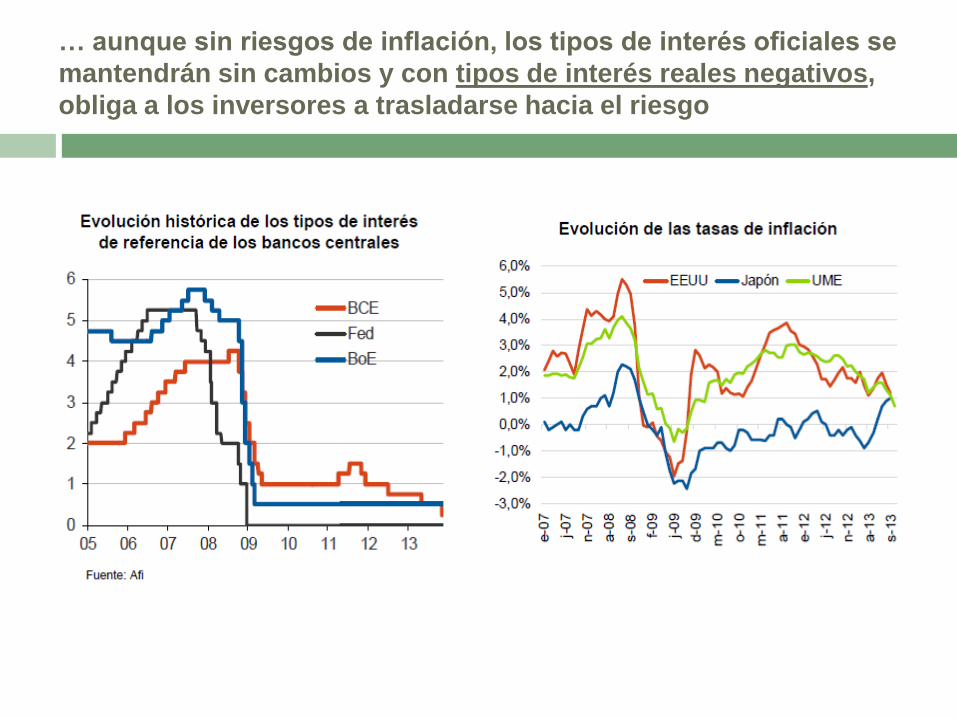

… aunque sin riesgos de inflación, los tipos de interés oficiales se

mantendrán sin cambios y con tipos de interés reales negativos,

obliga a los inversores a trasladarse hacia el riesgo

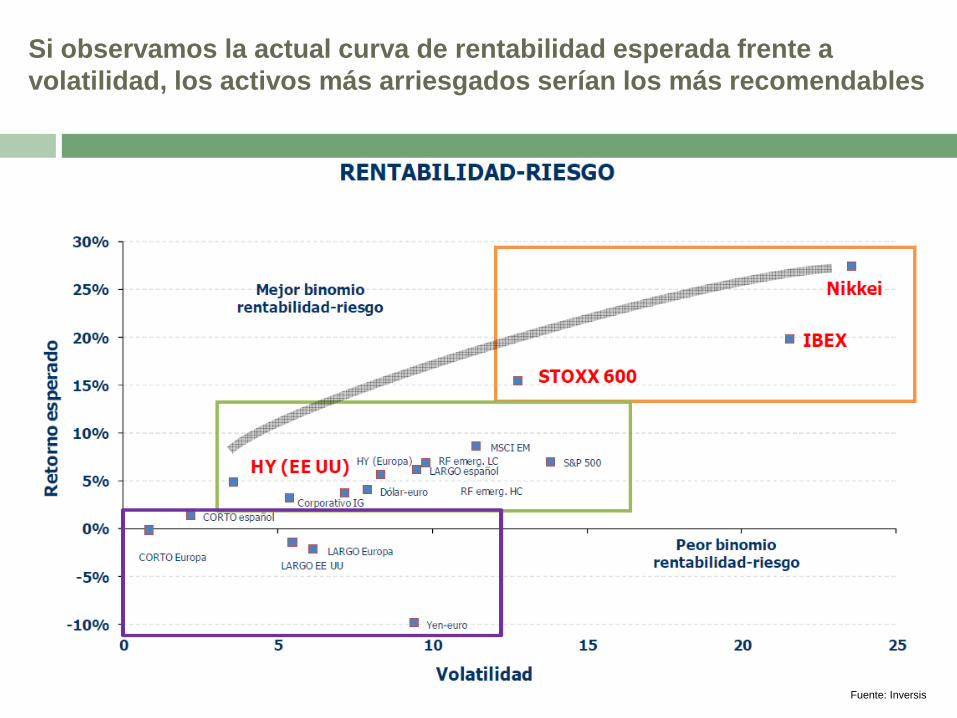

Si observamos la actual curva de rentabilidad esperada frente a

volatilidad, los activos más arriesgados serían los más recomendables

Fuente: Inversis

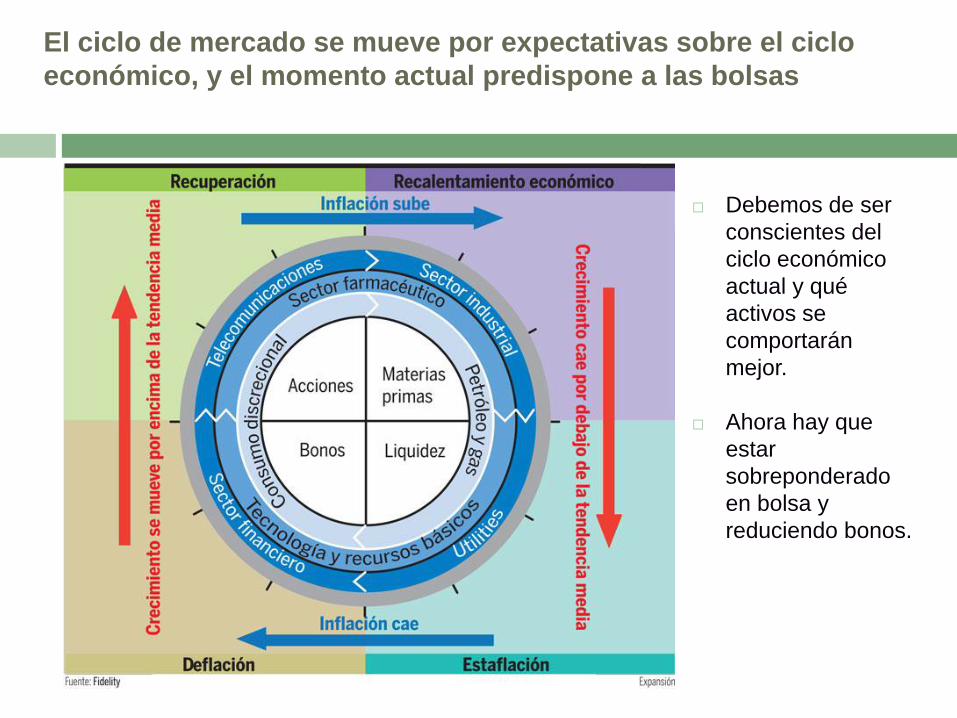

El ciclo de mercado se mueve por expectativas sobre el ciclo

económico, y el momento actual predispone a las bolsas

Debemos de ser

conscientes del

ciclo económico

actual y qué

activos se

comportarán

mejor.

Ahora hay que

estar

sobreponderado

en bolsa y

reduciendo bonos.

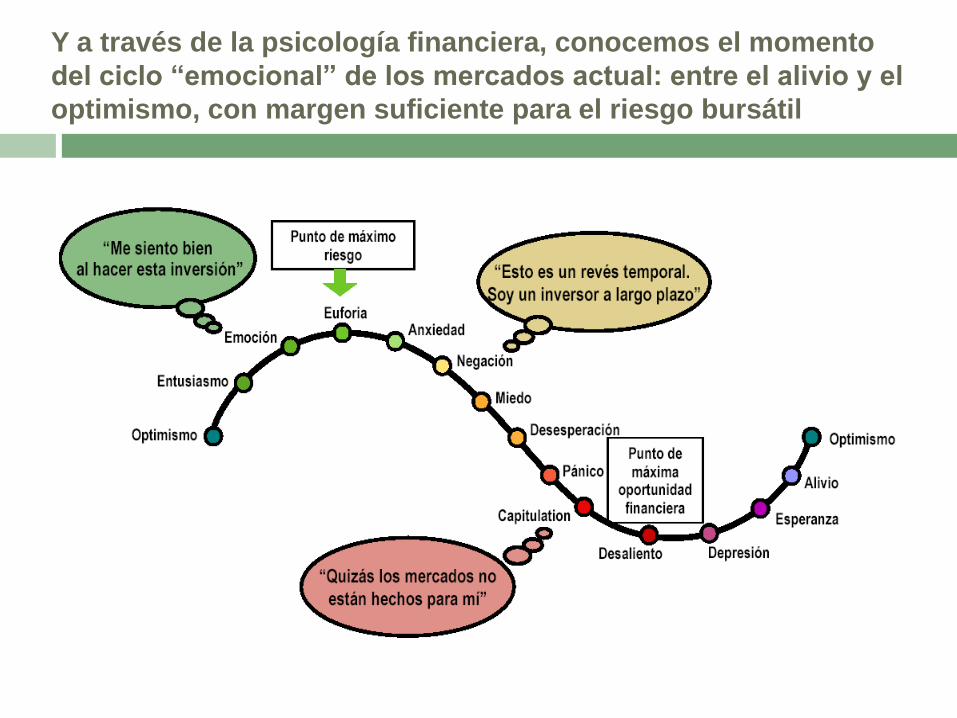

Y a través de la psicología financiera, conocemos el momento

del ciclo “emocional” de los mercados actual: entre el alivio y el

optimismo, con margen suficiente para el riesgo bursátil

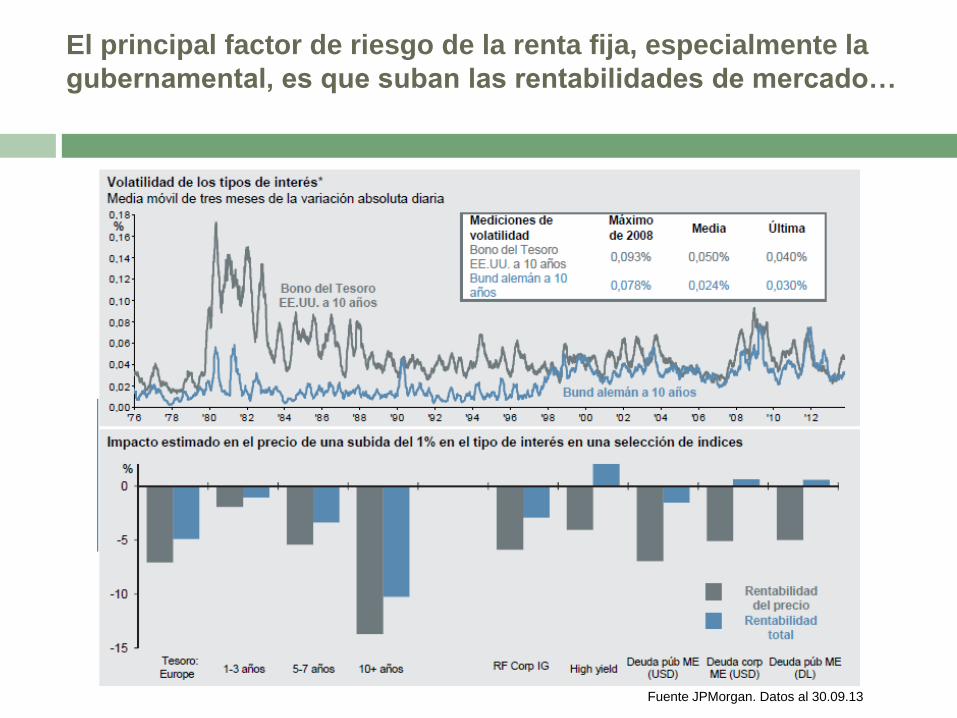

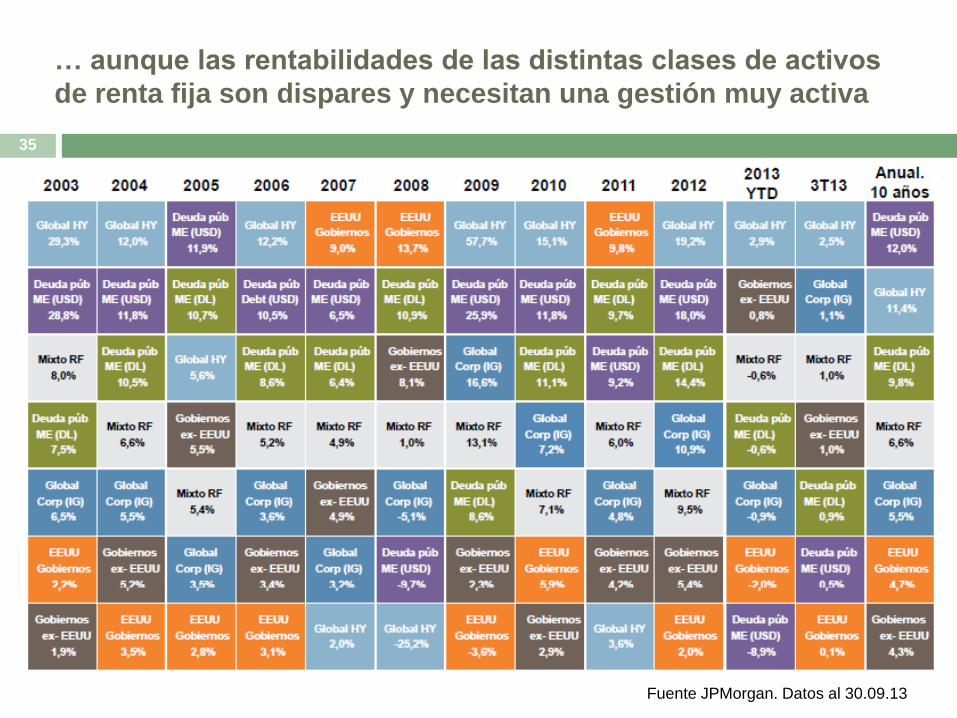

El principal factor de riesgo de la renta fija, especialmente la

gubernamental, es que suban las rentabilidades de mercado…

Fuente JPMorgan. Datos al 30.09.13

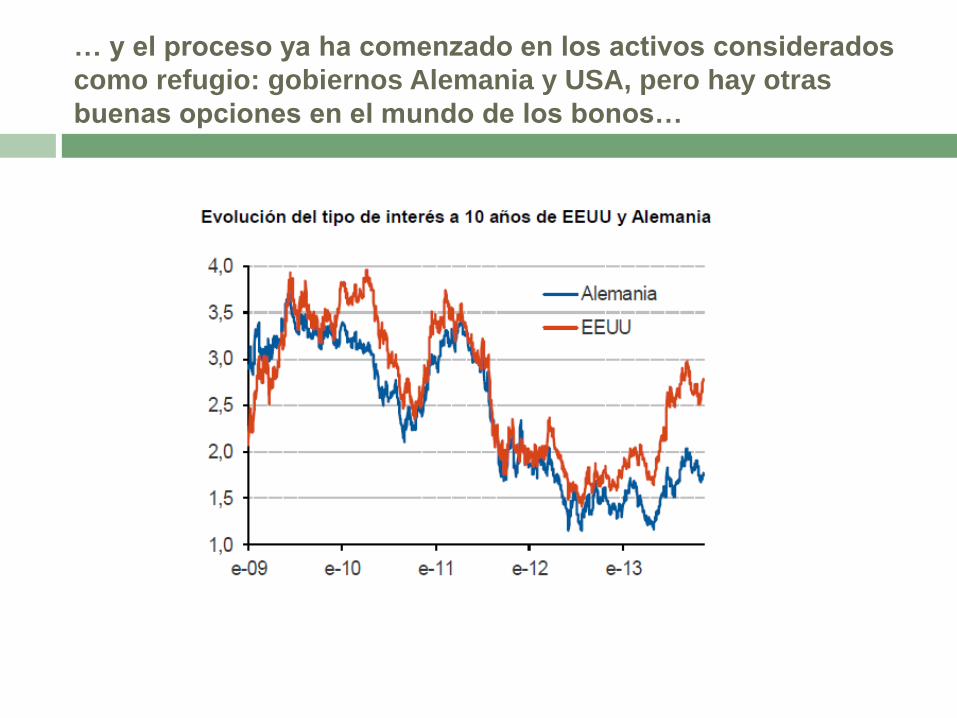

… y el proceso ya ha comenzado en los activos considerados

como refugio: gobiernos Alemania y USA, pero hay otras

buenas opciones en el mundo de los bonos…

… aunque las rentabilidades de las distintas clases de activos

de renta fija son dispares y necesitan una gestión muy activa

Fuente JPMorgan. Datos al 30.09.13

35

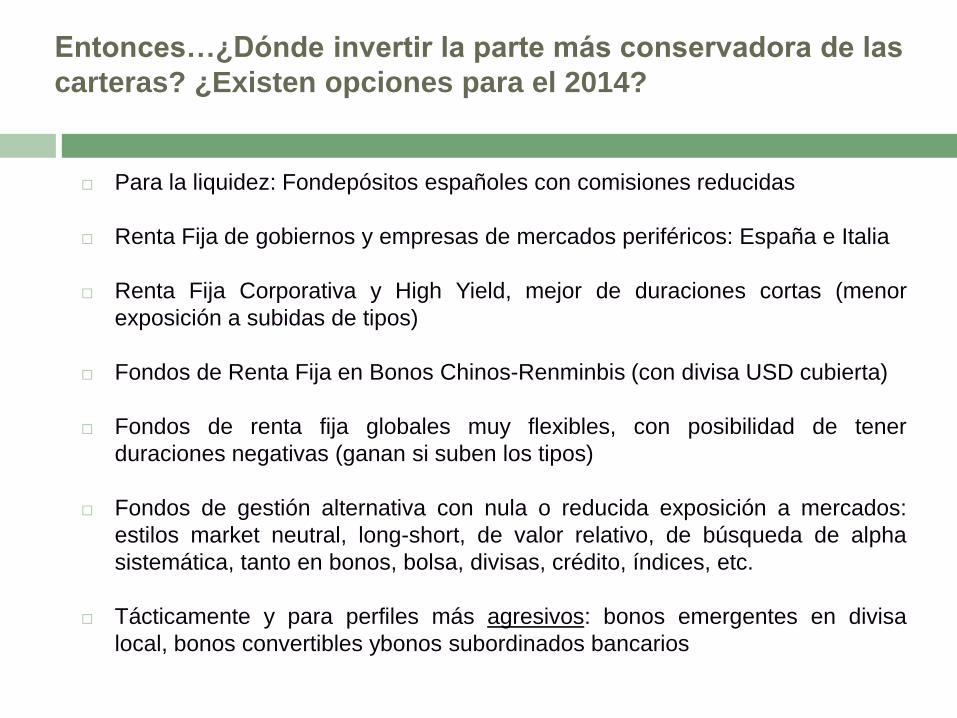

Entonces…¿Dónde invertir la parte más conservadora de las

carteras? ¿Existen opciones para el 2014?

Para la liquidez: Fondepósitos españoles con comisiones reducidas

Renta Fija de gobiernos y empresas de mercados periféricos: España e Italia

Renta Fija Corporativa y High Yield, mejor de duraciones cortas (menor

exposición a subidas de tipos)

Fondos de Renta Fija en Bonos Chinos-Renminbis (con divisa USD cubierta)

Fondos de renta fija globales muy flexibles, con posibilidad de tener

duraciones negativas (ganan si suben los tipos)

Fondos de gestión alternativa con nula o reducida exposición a mercados:

estilos market neutral, long-short, de valor relativo, de búsqueda de alpha

sistemática, tanto en bonos, bolsa, divisas, crédito, índices, etc.

Tácticamente y para perfiles más agresivos: bonos emergentes en divisa

local, bonos convertibles ybonos subordinados bancarios

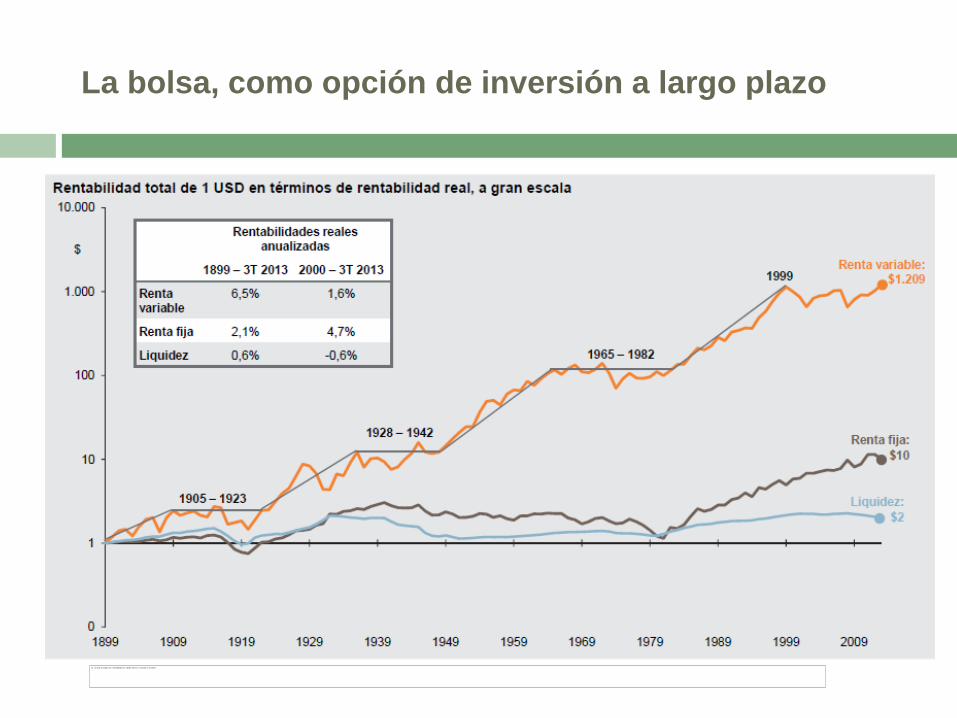

La bolsa, como opción de inversión a largo plazo

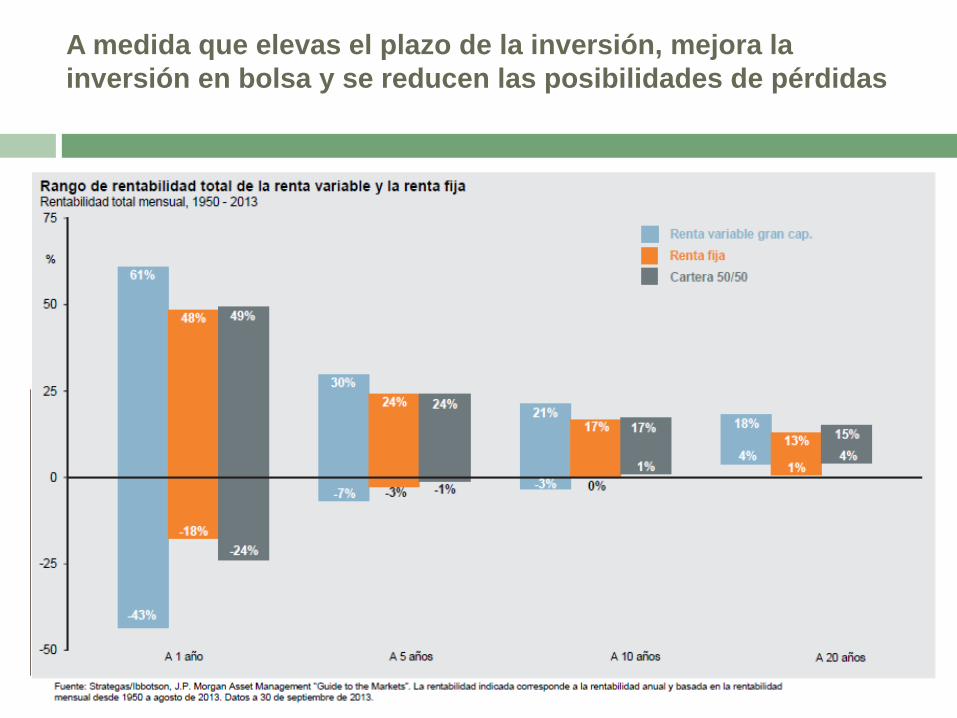

A medida que elevas el plazo de la inversión, mejora la

inversión en bolsa y se reducen las posibilidades de pérdidas

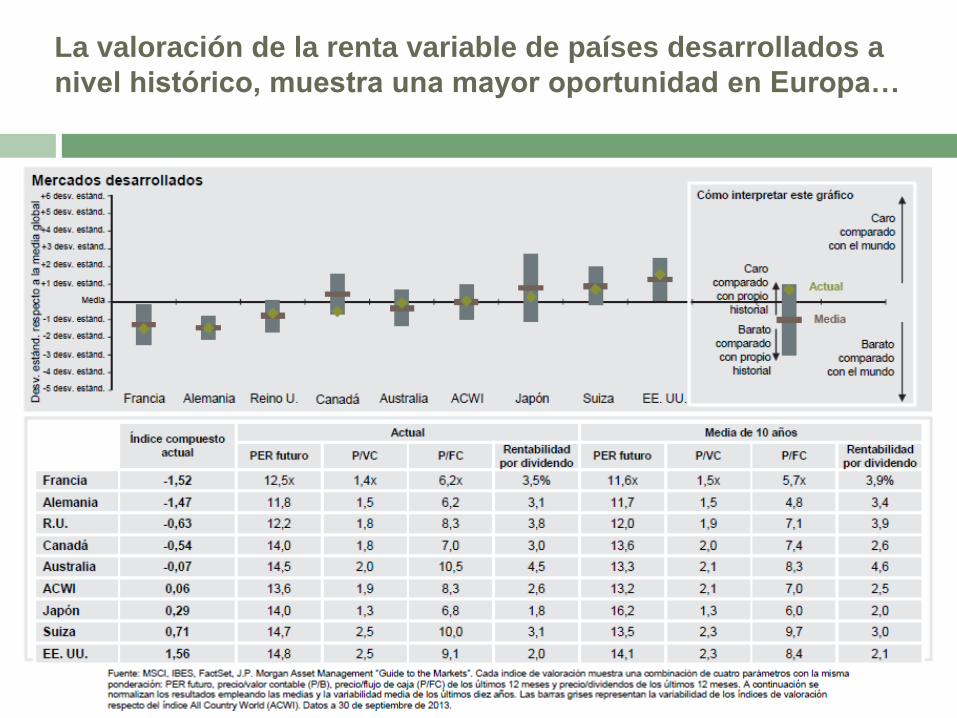

La valoración de la renta variable de países desarrollados a

nivel histórico, muestra una mayor oportunidad en Europa…

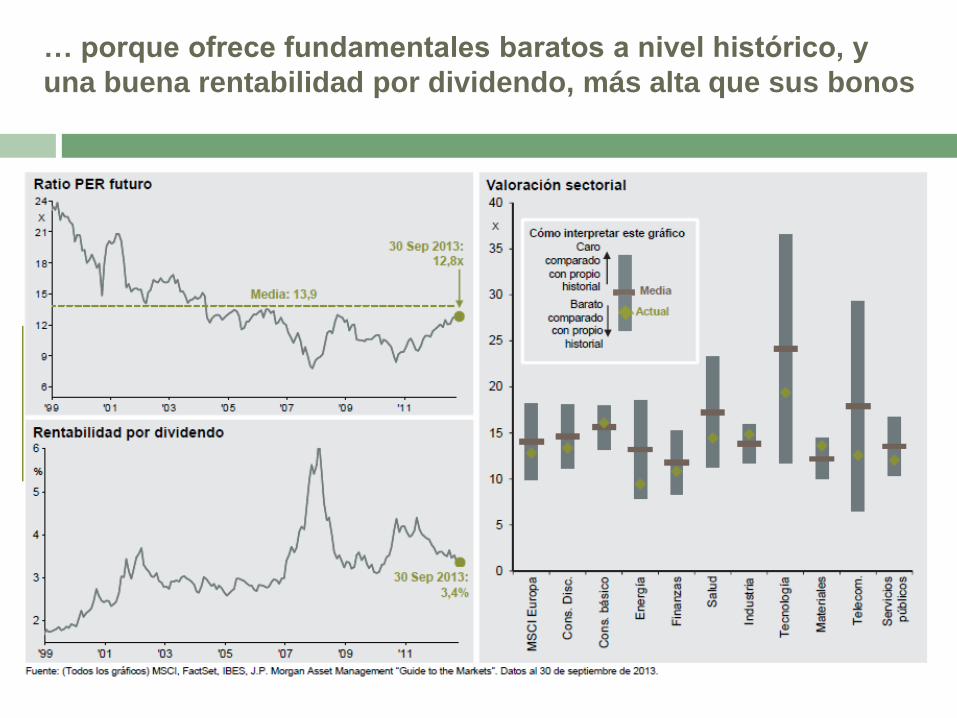

… porque ofrece fundamentales baratos a nivel histórico, y

una buena rentabilidad por dividendo, más alta que sus bonos

Gráfico del Eurostoxx600: persiste la tendencia alcista

Gráfico del Ibex35: persiste la tendencia alcista

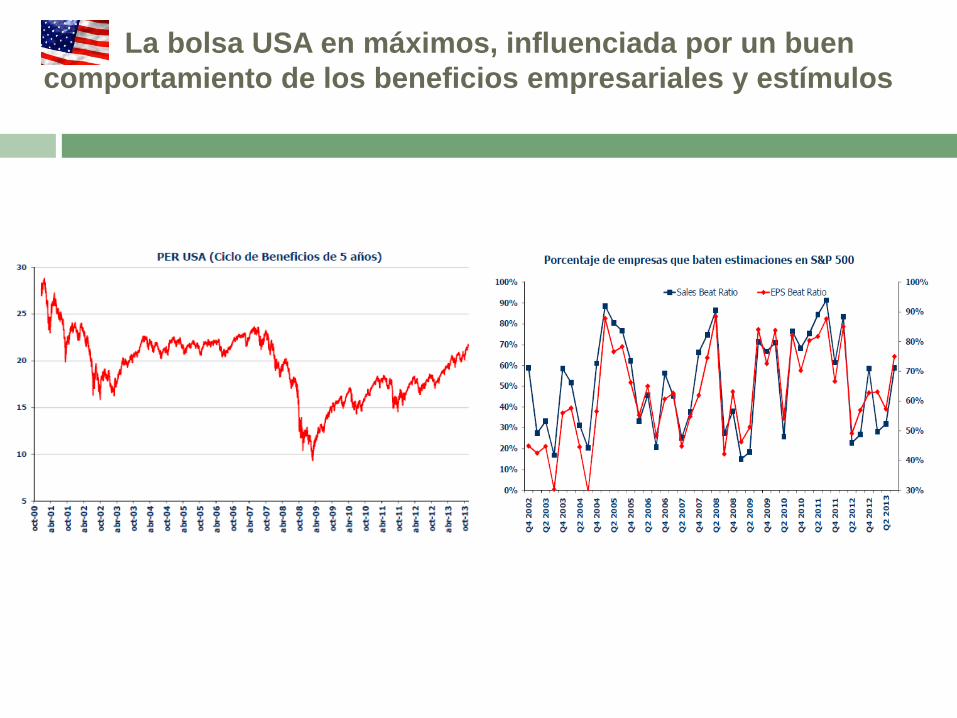

La bolsa USA en máximos, influenciada por un buen

comportamiento de los beneficios empresariales y estímulos

Gráfico del S&P500: persiste la tendencia alcista

Emergentes: La valoración de la renta variable sigue ofreciendo

un claro potencial a medio plazo, pero con más riesgos

Emergentes: en zona de resistencia, con riesgos

bajistas medidos, y potencial a medio plazo

Entonces…¿Dónde invertir en bolsa?¿Hay diversos

acercamientos posibles?

Preferimos la inversión en Europa, con una sobreponderación a España, pero

sin olvidar a Estados Unidos, en una fase más adelantada en su economía.

Preferimos la inversión en valores con fundamentales baratos, pero con

potencial de crecimiento, aunque los valores de mediana capitalización todavía

ofrecen recorrido.

Mantener una posición menor en Emergentes globales, gustándonos

especialmente apuestas al aumento del consumo interno en la región.

Para perfiles más conservadores, existen fondos que seleccionan los valores de

menor volatilidad, construyendo carteras que a largo plazo mejoran los retornos

por reducir las pérdidas en malos periodos. También hay muchos productos

mixtos multiestrategias, con grandes rangos de inversión en renta variable que

permiten mucha flexibilidad para buscar preservar capital.

Para perfiles más agresivos, existen fondos de bolsa que usan derivados para

extender sus posibilidades de ganar, en sus apuestas alcistas y bajistas.

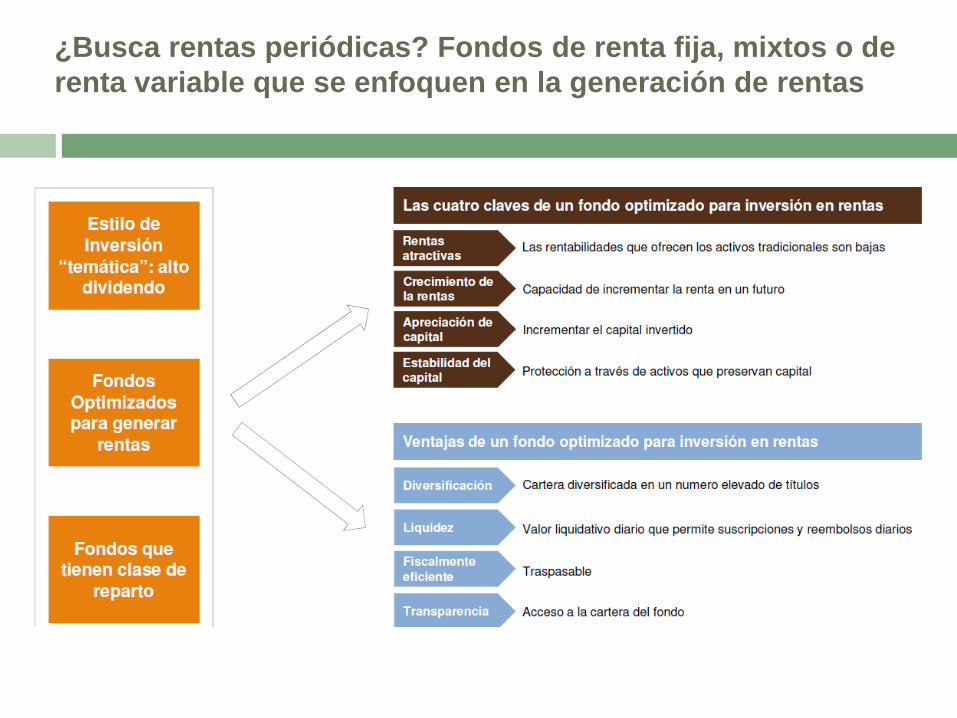

¿Busca rentas periódicas? Fondos de renta fija, mixtos o de

renta variable que se enfoquen en la generación de rentas

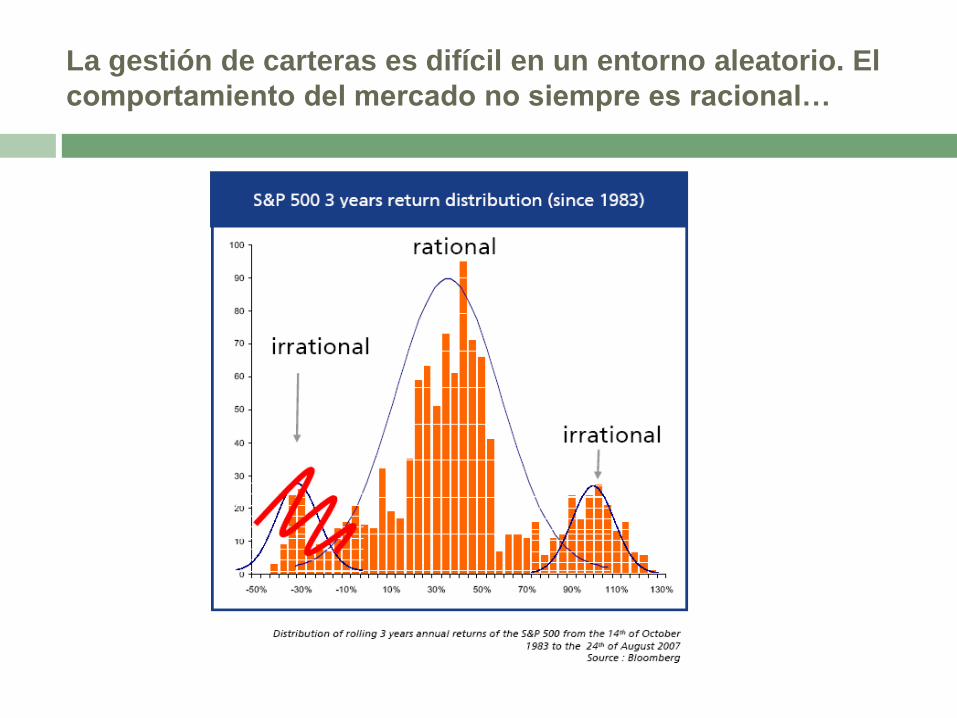

La gestión de carteras es difícil en un entorno aleatorio. El

comportamiento del mercado no siempre es racional…

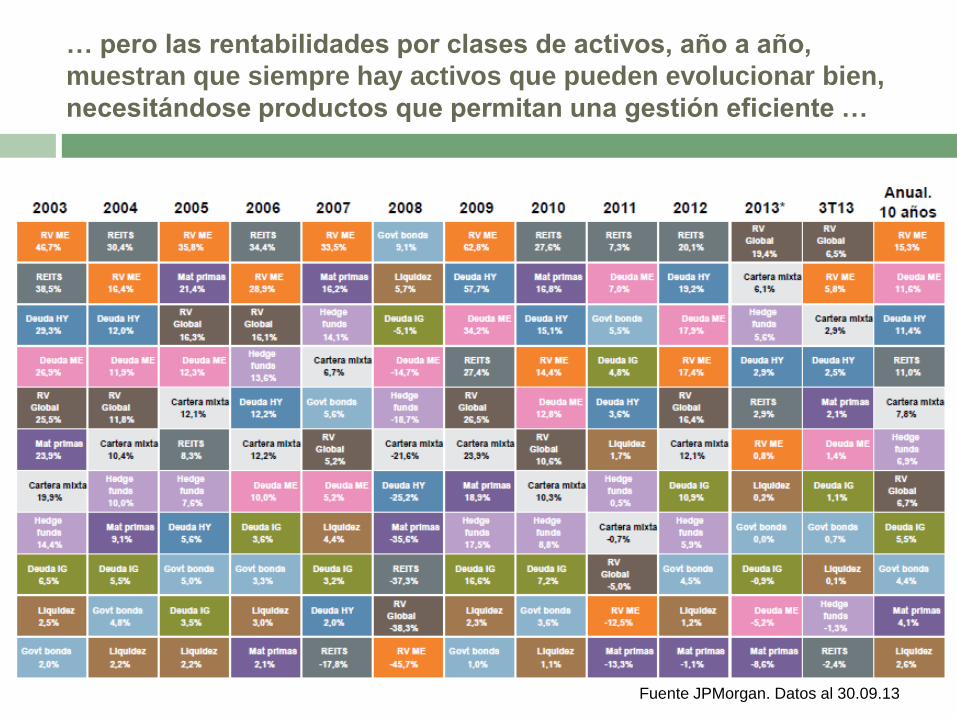

… pero las rentabilidades por clases de activos, año a año,

muestran que siempre hay activos que pueden evolucionar bien,

necesitándose productos que permitan una gestión eficiente …

Fuente JPMorgan. Datos al 30.09.13

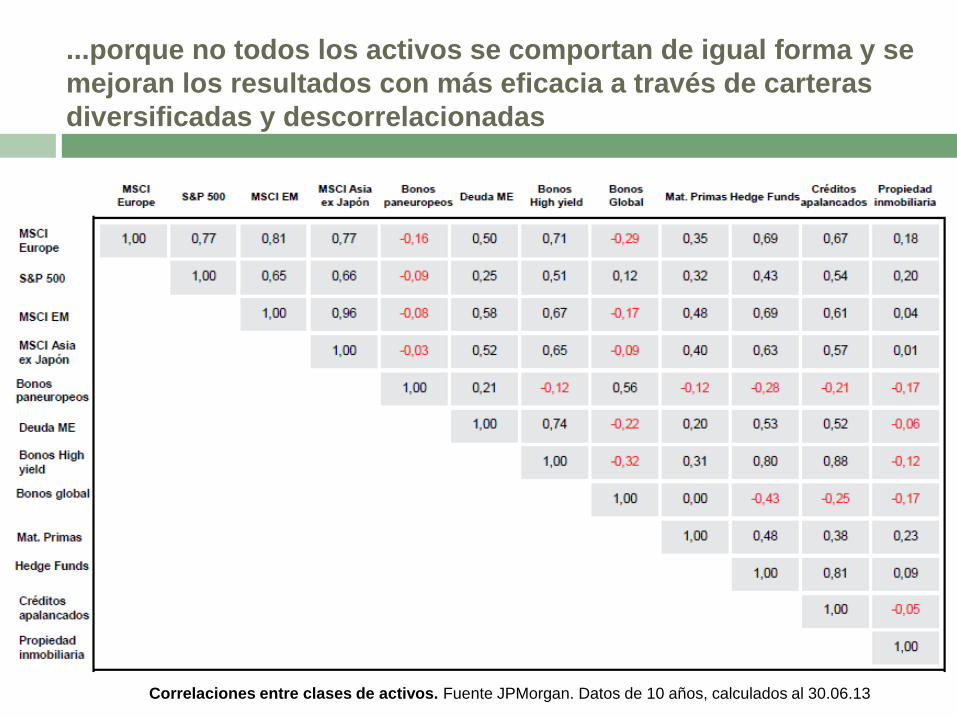

Correlaciones entre clases de activos. Fuente JPMorgan. Datos de 10 años, calculados al 30.06.13

...porque no todos los activos se comportan de igual forma y se

mejoran los resultados con más eficacia a través de carteras

diversificadas y descorrelacionadas

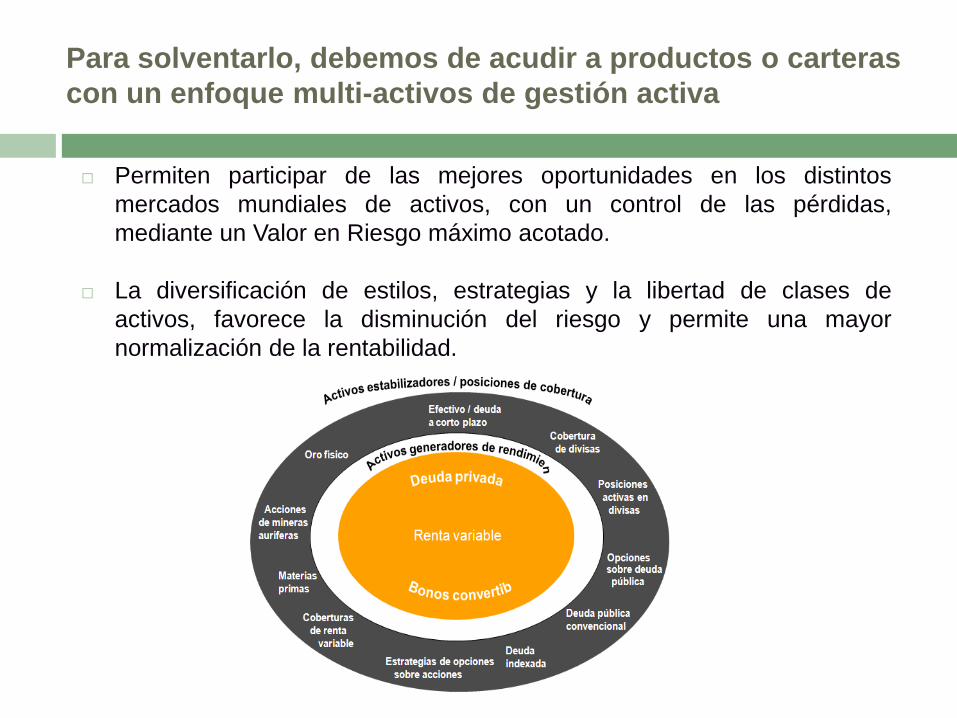

Para solventarlo, debemos de acudir a productos o carteras

con un enfoque multi-activos de gestión activa

Permiten participar de las mejores oportunidades en los distintos

mercados mundiales de activos, con un control de las pérdidas,

mediante un Valor en Riesgo máximo acotado.

La diversificación de estilos, estrategias y la libertad de clases de

activos, favorece la disminución del riesgo y permite una mayor

normalización de la rentabilidad.

En Unicorp Patrimonio gestionamos carteras de

fondos internacionales y sicavs con dicha filosofía

MAXIMA TRANSPARENCIA:

Comunicación diaria de la visión del mercado, informe mensual de la gestión realizada,

seguimiento a través de la página web de la entidad y del equipo comercial, visitas

periódicas, etc.

DIVERSIFICACIÓN:

En cada cartera, el riesgo está muy diversificado, no sólo en distintos tipos de activos, sino

en diversas zonas geográficas y estilos, combinando activos de renta fija, variable y

alternativos en función de su perfil de riesgo, así como el acceso a más de 24.000 fondos

de inversión internacionales.

GESTIÓN ACTIVA:

El equipo gestor elige las inversiones en función de sus análisis y expectativas, tratando

de conseguir una rentabilidad positiva en el medio plazo, con independencia de la

evolución de los mercados.

RESULTADOS:

La evolución histórica ofrecen resultados superiores a productos similares del mercado

español, tanto en rentabilidad como en riesgo asumido.

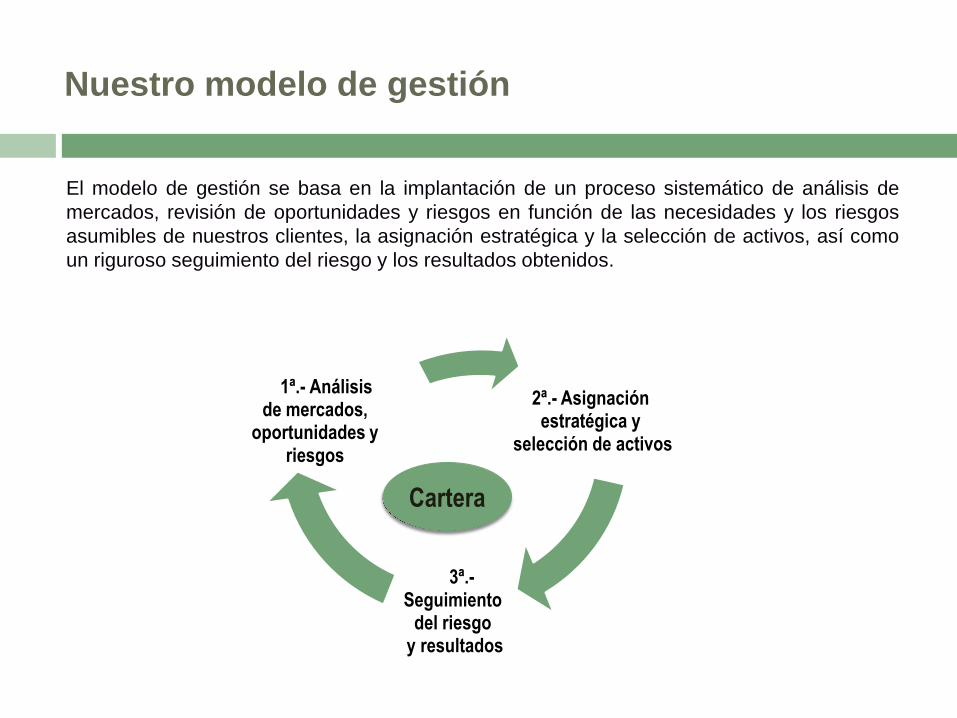

El modelo de gestión se basa en la implantación de un proceso sistemático de análisis de

mercados, revisión de oportunidades y riesgos en función de las necesidades y los riesgos

asumibles de nuestros clientes, la asignación estratégica y la selección de activos, así como

un riguroso seguimiento del riesgo y los resultados obtenidos.

Cartera

Nuestro modelo de gestión

2ª.- Asignación estratégica y

selección de activos

3ª.- Seguimiento

del riesgo y resultados

1ª.- Análisis de mercados,

oportunidades y riesgos

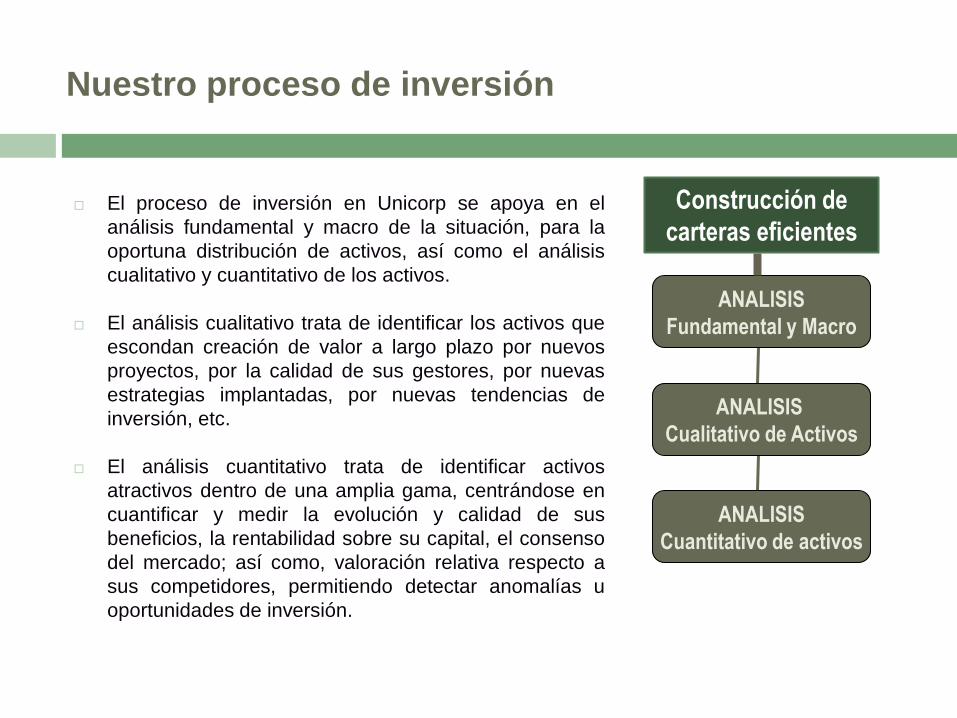

El proceso de inversión en Unicorp se apoya en el

análisis fundamental y macro de la situación, para la

oportuna distribución de activos, así como el análisis

cualitativo y cuantitativo de los activos.

El análisis cualitativo trata de identificar los activos que

escondan creación de valor a largo plazo por nuevos

proyectos, por la calidad de sus gestores, por nuevas

estrategias implantadas, por nuevas tendencias de

inversión, etc.

El análisis cuantitativo trata de identificar activos

atractivos dentro de una amplia gama, centrándose en

cuantificar y medir la evolución y calidad de sus

beneficios, la rentabilidad sobre su capital, el consenso

del mercado; así como, valoración relativa respecto a

sus competidores, permitiendo detectar anomalías u

oportunidades de inversión.

ANALISIS

Fundamental y Macro

ANALISIS

Cualitativo de Activos

ANALISIS

Cuantitativo de activos

Construcción de

carteras eficientes

Nuestro proceso de inversión

El Equipo de Inversiones Gestión, asesoramiento y seguimiento a más de 700 Millones de euros

□ Equipo estable con notable experiencia en diversos ciclos económicos, contando con

métodos y medios propios. Todos cuentan con Máster en Mercados Financieros y la

acreditación European Financial Advisor, entre otros.

□ Gestores y asesores en todas las clases de productos: Renta Fija, Variable, fondos

nacionales e internacionales, ETF’s, productos estructurados, etc.

□ Miembros del Equipo:

□ Rafael Romero, Director del Departamento de Inversiones. 27 años de experiencia en

mercados (13 en Unicorp). Experto en Estrategia Global de Inversiones, Renta Fija y

Fondos Internacionales.

□ Miguel Paz, Director de la Unidad de Gestión.13 años de experiencia en mercados

(todos en Unicorp). Experto en Renta Variable, Distribución de activos, Análisis Técnico

y Cuantitativo.

□ Elena Martín, Directora de la Unidad de Productos. 8 años de experiencia en mercados

(todos en Unicorp). Experta en análisis y selección de fondos internacionales,

inversiones alternativas y productos estructurados.

57

Gracias por su asistencia

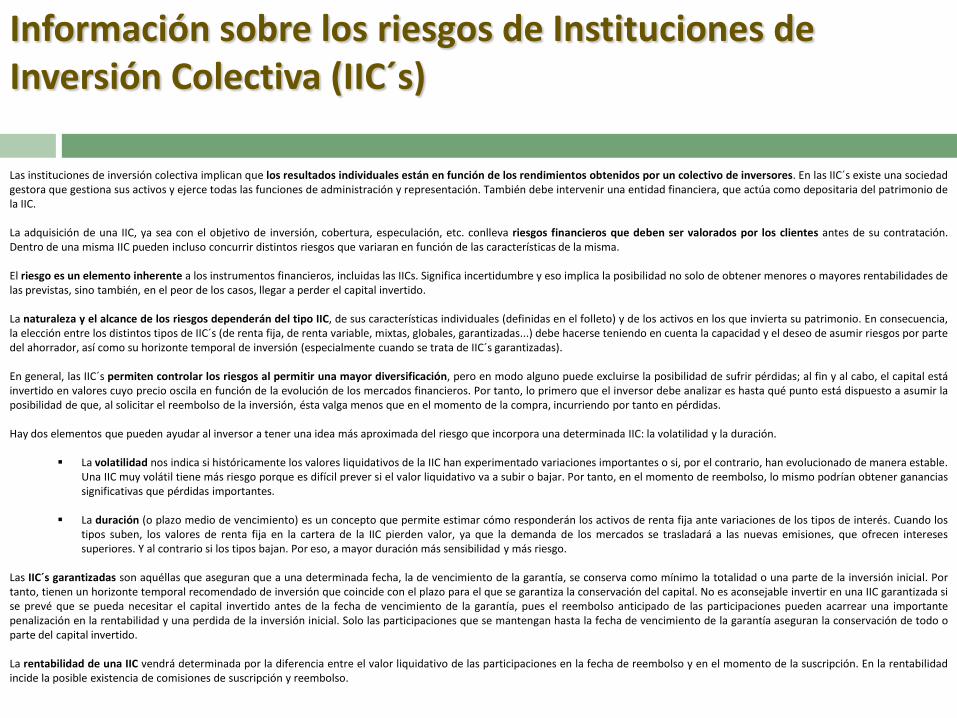

Información sobre los riesgos de Instituciones de Inversión Colectiva (IIC´s)

Las instituciones de inversión colectiva implican que los resultados individuales están en función de los rendimientos obtenidos por un colectivo de inversores. En las IIC´s existe una sociedad gestora que gestiona sus activos y ejerce todas las funciones de administración y representación. También debe intervenir una entidad financiera, que actúa como depositaria del patrimonio de la IIC. La adquisición de una IIC, ya sea con el objetivo de inversión, cobertura, especulación, etc. conlleva riesgos financieros que deben ser valorados por los clientes antes de su contratación. Dentro de una misma IIC pueden incluso concurrir distintos riesgos que variaran en función de las características de la misma. El riesgo es un elemento inherente a los instrumentos financieros, incluidas las IICs. Significa incertidumbre y eso implica la posibilidad no solo de obtener menores o mayores rentabilidades de las previstas, sino también, en el peor de los casos, llegar a perder el capital invertido. La naturaleza y el alcance de los riesgos dependerán del tipo IIC, de sus características individuales (definidas en el folleto) y de los activos en los que invierta su patrimonio. En consecuencia, la elección entre los distintos tipos de IIC´s (de renta fija, de renta variable, mixtas, globales, garantizadas...) debe hacerse teniendo en cuenta la capacidad y el deseo de asumir riesgos por parte del ahorrador, así como su horizonte temporal de inversión (especialmente cuando se trata de IIC´s garantizadas). En general, las IIC´s permiten controlar los riesgos al permitir una mayor diversificación, pero en modo alguno puede excluirse la posibilidad de sufrir pérdidas; al fin y al cabo, el capital está invertido en valores cuyo precio oscila en función de la evolución de los mercados financieros. Por tanto, lo primero que el inversor debe analizar es hasta qué punto está dispuesto a asumir la posibilidad de que, al solicitar el reembolso de la inversión, ésta valga menos que en el momento de la compra, incurriendo por tanto en pérdidas. Hay dos elementos que pueden ayudar al inversor a tener una idea más aproximada del riesgo que incorpora una determinada IIC: la volatilidad y la duración.

La volatilidad nos indica si históricamente los valores liquidativos de la IIC han experimentado variaciones importantes o si, por el contrario, han evolucionado de manera estable. Una IIC muy volátil tiene más riesgo porque es difícil prever si el valor liquidativo va a subir o bajar. Por tanto, en el momento de reembolso, lo mismo podrían obtener ganancias significativas que pérdidas importantes.

La duración (o plazo medio de vencimiento) es un concepto que permite estimar cómo responderán los activos de renta fija ante variaciones de los tipos de interés. Cuando los

tipos suben, los valores de renta fija en la cartera de la IIC pierden valor, ya que la demanda de los mercados se trasladará a las nuevas emisiones, que ofrecen intereses superiores. Y al contrario si los tipos bajan. Por eso, a mayor duración más sensibilidad y más riesgo.

Las IIC´s garantizadas son aquéllas que aseguran que a una determinada fecha, la de vencimiento de la garantía, se conserva como mínimo la totalidad o una parte de la inversión inicial. Por tanto, tienen un horizonte temporal recomendado de inversión que coincide con el plazo para el que se garantiza la conservación del capital. No es aconsejable invertir en una IIC garantizada si se prevé que se pueda necesitar el capital invertido antes de la fecha de vencimiento de la garantía, pues el reembolso anticipado de las participaciones pueden acarrear una importante penalización en la rentabilidad y una perdida de la inversión inicial. Solo las participaciones que se mantengan hasta la fecha de vencimiento de la garantía aseguran la conservación de todo o parte del capital invertido. La rentabilidad de una IIC vendrá determinada por la diferencia entre el valor liquidativo de las participaciones en la fecha de reembolso y en el momento de la suscripción. En la rentabilidad incide la posible existencia de comisiones de suscripción y reembolso.

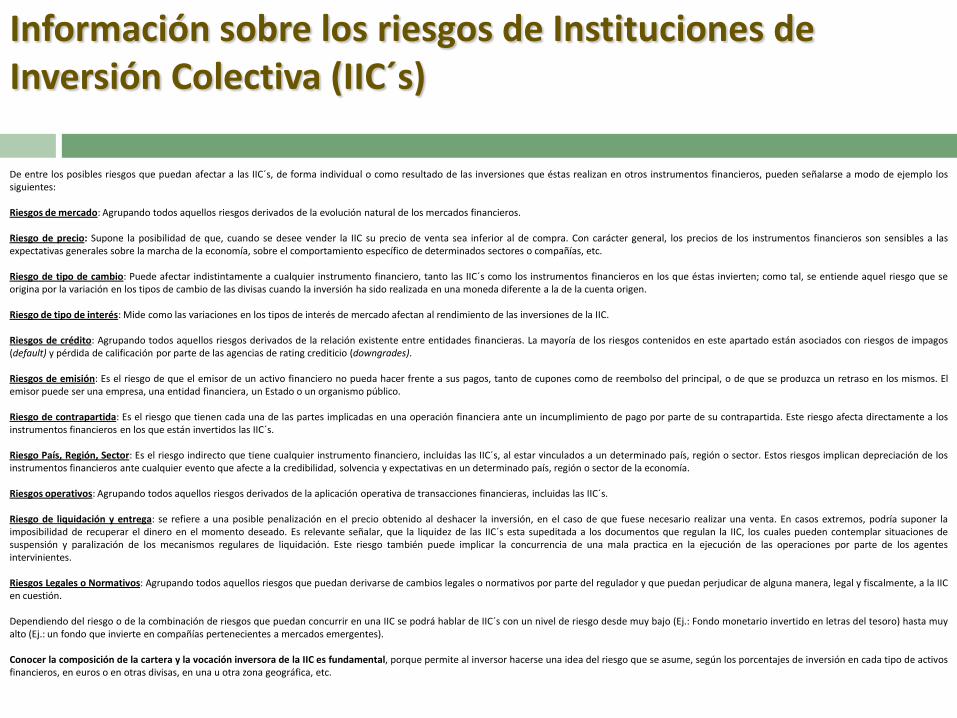

Información sobre los riesgos de Instituciones de Inversión Colectiva (IIC´s)

De entre los posibles riesgos que puedan afectar a las IIC´s, de forma individual o como resultado de las inversiones que éstas realizan en otros instrumentos financieros, pueden señalarse a modo de ejemplo los siguientes: Riesgos de mercado: Agrupando todos aquellos riesgos derivados de la evolución natural de los mercados financieros. Riesgo de precio: Supone la posibilidad de que, cuando se desee vender la IIC su precio de venta sea inferior al de compra. Con carácter general, los precios de los instrumentos financieros son sensibles a las expectativas generales sobre la marcha de la economía, sobre el comportamiento específico de determinados sectores o compañías, etc. Riesgo de tipo de cambio: Puede afectar indistintamente a cualquier instrumento financiero, tanto las IIC´s como los instrumentos financieros en los que éstas invierten; como tal, se entiende aquel riesgo que se origina por la variación en los tipos de cambio de las divisas cuando la inversión ha sido realizada en una moneda diferente a la de la cuenta origen. Riesgo de tipo de interés: Mide como las variaciones en los tipos de interés de mercado afectan al rendimiento de las inversiones de la IIC. Riesgos de crédito: Agrupando todos aquellos riesgos derivados de la relación existente entre entidades financieras. La mayoría de los riesgos contenidos en este apartado están asociados con riesgos de impagos (default) y pérdida de calificación por parte de las agencias de rating crediticio (downgrades). Riesgos de emisión: Es el riesgo de que el emisor de un activo financiero no pueda hacer frente a sus pagos, tanto de cupones como de reembolso del principal, o de que se produzca un retraso en los mismos. El emisor puede ser una empresa, una entidad financiera, un Estado o un organismo público. Riesgo de contrapartida: Es el riesgo que tienen cada una de las partes implicadas en una operación financiera ante un incumplimiento de pago por parte de su contrapartida. Este riesgo afecta directamente a los instrumentos financieros en los que están invertidos las IIC´s. Riesgo País, Región, Sector: Es el riesgo indirecto que tiene cualquier instrumento financiero, incluidas las IIC´s, al estar vinculados a un determinado país, región o sector. Estos riesgos implican depreciación de los instrumentos financieros ante cualquier evento que afecte a la credibilidad, solvencia y expectativas en un determinado país, región o sector de la economía. Riesgos operativos: Agrupando todos aquellos riesgos derivados de la aplicación operativa de transacciones financieras, incluidas las IIC´s. Riesgo de liquidación y entrega: se refiere a una posible penalización en el precio obtenido al deshacer la inversión, en el caso de que fuese necesario realizar una venta. En casos extremos, podría suponer la imposibilidad de recuperar el dinero en el momento deseado. Es relevante señalar, que la liquidez de las IIC´s esta supeditada a los documentos que regulan la IIC, los cuales pueden contemplar situaciones de suspensión y paralización de los mecanismos regulares de liquidación. Este riesgo también puede implicar la concurrencia de una mala practica en la ejecución de las operaciones por parte de los agentes intervinientes. Riesgos Legales o Normativos: Agrupando todos aquellos riesgos que puedan derivarse de cambios legales o normativos por parte del regulador y que puedan perjudicar de alguna manera, legal y fiscalmente, a la IIC en cuestión. Dependiendo del riesgo o de la combinación de riesgos que puedan concurrir en una IIC se podrá hablar de IIC´s con un nivel de riesgo desde muy bajo (Ej.: Fondo monetario invertido en letras del tesoro) hasta muy alto (Ej.: un fondo que invierte en compañías pertenecientes a mercados emergentes). Conocer la composición de la cartera y la vocación inversora de la IIC es fundamental, porque permite al inversor hacerse una idea del riesgo que se asume, según los porcentajes de inversión en cada tipo de activos financieros, en euros o en otras divisas, en una u otra zona geográfica, etc.

Nota informativa

Carácter de la presentación Esta publicación tiene carácter comercial y su objetivo es ofrecer información sobre la gestión discrecional de carteras, no constituyendo, en ningún caso, recomendación, invitación, consejo u oferta de compra o venta. Esta información no debe ser tenida en cuenta como elemento determinante a la hora de adoptar una decisión respecto de la conveniencia o inconveniencia de realizar cualquier inversión, ya que a tales efectos el receptor de la misma deberá basarse en su propio criterio o, en su caso, en el de los asesores financieros, fiscales, legales, contables o cualesquiera otros que, en su caso, estime oportuno. El contenido de esta publicación es independiente de la información legal que tiene derecho a percibir y que, en todo caso, le será remitida por los conductos previstos en la ley, la cual podrá solicitar a la entidad a través de la dirección de correo electrónico [email protected], o en la oficina de la propia entidad. Así mismo, se podrá solicitar documentación acreditativa de las características del servicio en cuestión, de sus riesgos, y de toda aquella información exigida por la normativa. Rentabilidades previstas y riesgos asociados Los números y escenarios que aquí se pueden incluir han sido preparados sobre la base de resultados históricos, resultados simulados históricos y/o resultados futuros, conforme a lo establecido en la normativa, reflejando la opinión de los analistas de la Entidad, la cual está sujeta a modificación sin previo aviso. Unicorp Patrimonio ha utilizado las calificaciones de riesgo proporcionadas por las principales agencias de calificación de riesgo (Standard&Poors, Moody's y Fitch). Una calificación de riesgo de un emisor o valor no constituye una recomendación de compra, venta o retención de valores, y puede estar sujeta a suspensión, reducción o retirada en cualquier momento por parte de la agencia de calificación que la otorga. El total de una inversión está sujeto al riesgo inherente de quiebra o suspensión de pagos del emisor. Caso de que un producto tuviese garantía sobre un porcentaje de la inversión, ésta desaparecería en caso de quiebra o suspensión de pago del emisor. Los activos sobre los que se referencia un producto comportan un determinado nivel de riesgo que incluye riesgo de tipo de interés, relativo a circunstancias empresariales, de mercado y riesgo político, así como otros riesgos relacionados con las oscilaciones del valor subyacente y con los riesgos de carácter general de los mercados. Los términos y condiciones que que se incluyen en la presente propuesta de recomendación son puramente indicativos, están sujetos a las fluctuaciones del mercado y no constituyen de ninguna manera un compromiso para Unicorp Patrimonio, Sociedad de Valores. Alguno de los productos recomendados puede no llegar a cerrarse si a la hora de contratarlo, la Entidad no cuenta con el volumen global suficiente, o bien si las condiciones de contratación finales del producto se han modificado por variaciones del mercado. Tenga en cuenta que ni rentabilidades pasadas ni rentabilidades proyectadas presuponen rentabilidades futuras. Le recomendamos que se cerciore de que los productos o carteras se adecuan a sus necesidades de liquidez, plazo, rentabilidad, asunción de riesgos y fiscalidad. Las inversiones denominadas en una moneda distinta a la moneda propia del inversor estarán sometidas a fluctuaciones de los tipos de cambios. En ciertas inversiones las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos. Política de prevención y gestión de los conflictos de interés El Reglamento Interno de Conducta de Unicaja, al que se encuentra adherido la Entidad, contiene la política de prevención y gestión de los conflictos de interés que puedan producirse entre los Clientes de la Entidad y entre los Clientes y la propia Entidad, que consisten, muy simplificadamente, en la separación de las áreas de actuación mediante barreras físicas y de información, y en el establecimiento de unas reglas concretas para resolver cualquier eventual conflicto. El Cliente tiene a su disposición este documento en cualquier oficina de la Entidad. En este sentido, los distintos contratos de servicios de inversión de la Entidad contienen una descripción más detallada de esta política. Unicorp Patrimonio (o sus directivos o empleados) o alguna entidad perteneciente al Grupo Unicaja puede tener una posición en cualquiera de los valores objeto directa o indirectamente de este documento o puede negociar por cuenta propia o ajena con tales valores, o prestar servicios de asesoramiento o de otro tipo al emisor de los valores mencionados o a compañías vinculadas al mismo o tener otros intereses o realizar transacciones con dichos valores. Si compra o vende un fondo de inversión que es gestionado por Unigest, SGIIC, le comunicamos que esta sociedad pertenece al grupo Unicaja. Le informamos, si opera con fondos que toda la información legal referente al fondo seleccionado por usted, se encuentra a su disposición en la página web de Unicorp Patrimonio www.unicorp.es/patrimonio. Le informamos que la entidad, como resultado de acuerdos alcanzados con intermediarios u otras entidades financieras (incluidos los pertenecientes al grupo UNICAJA), puede percibir comisiones indirectas de estos, siendo estos intermediarios seleccionados buscando el mejor interés del cliente, de cara a aumentar la calidad del servicio prestado. El presente documento ha sido emitido conforme a la legislación española y, por lo tanto, su uso, alcance o interpretación deberán someterse a dicha legislación. Recomendaciones sobre Instituciones de Inversión Colectiva La Entidad ha suscrito un acuerdo con AllFunds Bank, S.A. para distribuir entre los Clientes de la Entidad acciones y participaciones de Instituciones de Inversión Colectiva (IICs) que estén dentro de su plataforma. Se trata de IICs válidamente constituidas y existentes de conformidad con las leyes de Luxemburgo y con las Directivas Comunitarias 85/611 CEE, y 88/220/CEE. Asimismo, las clases de acciones y subfondos de las IICs se encuentran inscritos en los registros oficiales de la CNMV. AllFunds Bank mantiene un registro de posiciones a nombre de Unicorp Patrimonio, S.V., S.A. donde se registran las posiciones globales que mantienen los clientes en las diferentes IICs, encargándose Unicorp Patrimonio de efectuar los correspondientes desgloses entre sus Clientes. Para ello, la Entidad cuenta con todos los medios necesarios y con un procedimiento interno que permiten individualizar adecuadamente las posiciones de cada cliente. No obstante lo anterior, el Cliente podrá optar por el registro de acciones/participaciones a su nombre, en cuyo caso se le podrá repercutir la comisión que AllFunds Bank y/o la entidad encargada de la llevanza del registro de acciones/participaciones de las IIC tengan establecida por este servicio. Por otro lado, existe una separación absoluta entre la cuenta propia de Unicorp Patrimonio y la de terceros, no registrándose posiciones de la gestora y de sus clientes en la misma cuenta. Esto cubre normalmente los riesgos de quiebra, cierre, liquidación, cesación de actividades, dolo y fraude en que pueda incurrir Unicorp Patrimonio. El Cliente autoriza, con sujeción a la normativa vigente, la utilización de las “cuentas globales” comentadas cuando opere con IICs extranjeras.

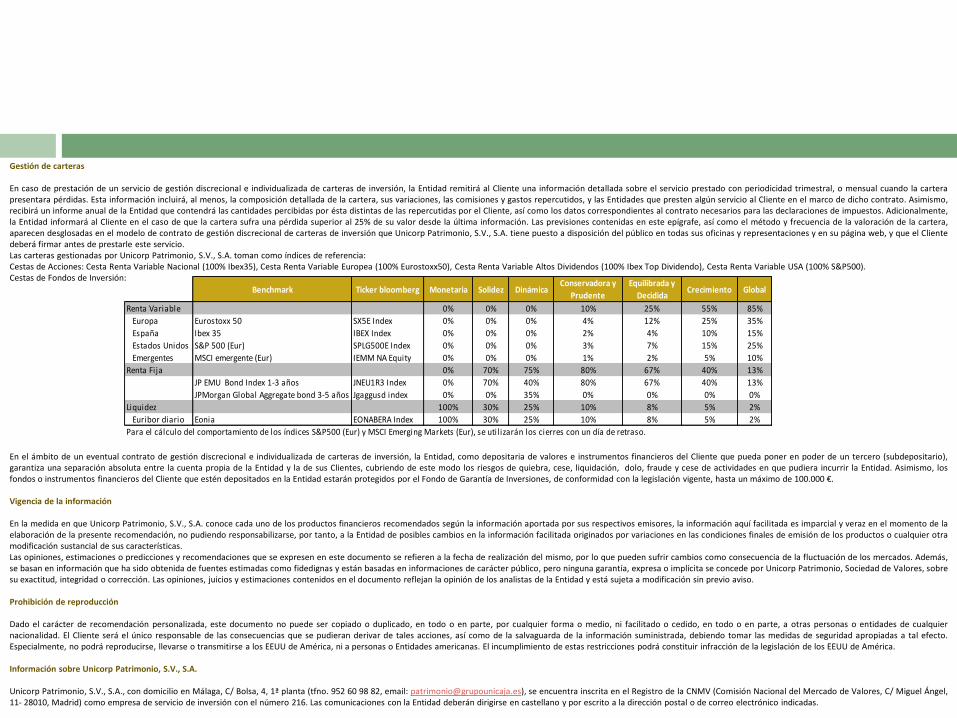

Gestión de carteras En caso de prestación de un servicio de gestión discrecional e individualizada de carteras de inversión, la Entidad remitirá al Cliente una información detallada sobre el servicio prestado con periodicidad trimestral, o mensual cuando la cartera presentara pérdidas. Esta información incluirá, al menos, la composición detallada de la cartera, sus variaciones, las comisiones y gastos repercutidos, y las Entidades que presten algún servicio al Cliente en el marco de dicho contrato. Asimismo, recibirá un informe anual de la Entidad que contendrá las cantidades percibidas por ésta distintas de las repercutidas por el Cliente, así como los datos correspondientes al contrato necesarios para las declaraciones de impuestos. Adicionalmente, la Entidad informará al Cliente en el caso de que la cartera sufra una pérdida superior al 25% de su valor desde la última información. Las previsiones contenidas en este epígrafe, así como el método y frecuencia de la valoración de la cartera, aparecen desglosadas en el modelo de contrato de gestión discrecional de carteras de inversión que Unicorp Patrimonio, S.V., S.A. tiene puesto a disposición del público en todas sus oficinas y representaciones y en su página web, y que el Cliente deberá firmar antes de prestarle este servicio. Las carteras gestionadas por Unicorp Patrimonio, S.V., S.A. toman como índices de referencia: Cestas de Acciones: Cesta Renta Variable Nacional (100% Ibex35), Cesta Renta Variable Europea (100% Eurostoxx50), Cesta Renta Variable Altos Dividendos (100% Ibex Top Dividendo), Cesta Renta Variable USA (100% S&P500). Cestas de Fondos de Inversión: En el ámbito de un eventual contrato de gestión discrecional e individualizada de carteras de inversión, la Entidad, como depositaria de valores e instrumentos financieros del Cliente que pueda poner en poder de un tercero (subdepositario), garantiza una separación absoluta entre la cuenta propia de la Entidad y la de sus Clientes, cubriendo de este modo los riesgos de quiebra, cese, liquidación, dolo, fraude y cese de actividades en que pudiera incurrir la Entidad. Asimismo, los fondos o instrumentos financieros del Cliente que estén depositados en la Entidad estarán protegidos por el Fondo de Garantía de Inversiones, de conformidad con la legislación vigente, hasta un máximo de 100.000 €. Vigencia de la información En la medida en que Unicorp Patrimonio, S.V., S.A. conoce cada uno de los productos financieros recomendados según la información aportada por sus respectivos emisores, la información aquí facilitada es imparcial y veraz en el momento de la elaboración de la presente recomendación, no pudiendo responsabilizarse, por tanto, a la Entidad de posibles cambios en la información facilitada originados por variaciones en las condiciones finales de emisión de los productos o cualquier otra modificación sustancial de sus características. Las opiniones, estimaciones o predicciones y recomendaciones que se expresen en este documento se refieren a la fecha de realización del mismo, por lo que pueden sufrir cambios como consecuencia de la fluctuación de los mercados. Además, se basan en información que ha sido obtenida de fuentes estimadas como fidedignas y están basadas en informaciones de carácter público, pero ninguna garantía, expresa o implícita se concede por Unicorp Patrimonio, Sociedad de Valores, sobre su exactitud, integridad o corrección. Las opiniones, juicios y estimaciones contenidos en el documento reflejan la opinión de los analistas de la Entidad y está sujeta a modificación sin previo aviso. Prohibición de reproducción Dado el carácter de recomendación personalizada, este documento no puede ser copiado o duplicado, en todo o en parte, por cualquier forma o medio, ni facilitado o cedido, en todo o en parte, a otras personas o entidades de cualquier nacionalidad. El Cliente será el único responsable de las consecuencias que se pudieran derivar de tales acciones, así como de la salvaguarda de la información suministrada, debiendo tomar las medidas de seguridad apropiadas a tal efecto. Especialmente, no podrá reproducirse, llevarse o transmitirse a los EEUU de América, ni a personas o Entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de los EEUU de América. Información sobre Unicorp Patrimonio, S.V., S.A. Unicorp Patrimonio, S.V., S.A., con domicilio en Málaga, C/ Bolsa, 4, 1ª planta (tfno. 952 60 98 82, email: [email protected]), se encuentra inscrita en el Registro de la CNMV (Comisión Nacional del Mercado de Valores, C/ Miguel Ángel, 11- 28010, Madrid) como empresa de servicio de inversión con el número 216. Las comunicaciones con la Entidad deberán dirigirse en castellano y por escrito a la dirección postal o de correo electrónico indicadas.

Benchmark Ticker bloomberg Monetaria Solidez DinámicaConservadora y

Prudente

Equilibrada y

DecididaCrecimiento Global

Renta Variable 0% 0% 0% 10% 25% 55% 85%

Europa Eurostoxx 50 SX5E Index 0% 0% 0% 4% 12% 25% 35%

España Ibex 35 IBEX Index 0% 0% 0% 2% 4% 10% 15%

Estados Unidos S&P 500 (Eur) SPLG500E Index 0% 0% 0% 3% 7% 15% 25%

Emergentes MSCI emergente (Eur) IEMM NA Equity 0% 0% 0% 1% 2% 5% 10%

Renta Fija 0% 70% 75% 80% 67% 40% 13%

JP EMU Bond Index 1-3 años JNEU1R3 Index 0% 70% 40% 80% 67% 40% 13%

JPMorgan Global Aggregate bond 3-5 años Jgaggusd index 0% 0% 35% 0% 0% 0% 0%

Liquidez 100% 30% 25% 10% 8% 5% 2%

Euribor diario Eonia EONABERA Index 100% 30% 25% 10% 8% 5% 2%

Para el cálculo del comportamiento de los índices S&P500 (Eur) y MSCI Emerging Markets (Eur), se util izarán los cierres con un día de retraso.