Embed Size (px)

Citation preview

1

Informe Semanal 15 de junio 2015

2

Escenario Global

Cita con la FED

• 17 de junio, reunión con «todo incluido»: revisión del cuadro macro,

turno de preguntas, y ¿cambio de sesgo?

• ¿Qué dicen los últimos datos? Que la economía mejora. Las

ventas al por menor se han sumado en la semana a la batería

de cifras que sorprendieron al alza en días anteriores (ISM,

empleo, referencias inmobiliarias). Avances pero insuficientes

aún para motivar una subida de tipos inmediata. Atentos al

comunicado y la valoración de la FED mirando más allá del 2t.

• Lo anterior no cierra la puerta a un cambio de sesgo de la FED

que podría empezar a preparar al mercado para la segunda

mitad de año, aunque probablemente se siga insistiendo en la

aproximación «reunión a reunión» y la dependencia de los

datos. Las «presiones» para no subir tipos siguen viniendo de

los organismos oficiales: Banco Mundial que se suma al FMI y

se inclina por 2016 mejor que 2015.

• Preguntas que sin duda también tocarán la volatilidad y el

repricing en renta fija. Aquí sí se espera que Yellen se

desmarque de Draghi y pueda calificarla de no deseada.

• Mercado que de momento espera más a septiembre de forma

mayoritaria, pero que tiene en precio la subida para

diciembre. Así, de proseguir los datos, septiembre sería el

momento y por tanto los cortos plazos tendrían más riesgo de

subidas en TIR (pendiente 2-10 años al alza desde enero

cuando tendencia pre subida de tipos suele ser de

aplanamiento de las curvas). Para la macro, más importante

que el momento de inicio de tipos al alza, el ritmo de subidas.

100

150

200

250

300

350

400

en

e-9

3

nov-9

3

sep-9

4

jul-

95

may-9

6

mar-

97

en

e-9

8

nov-9

8

sep-9

9

jul-

00

may-0

1

mar-

02

en

e-0

3

nov-0

3

sep-0

4

jul-

05

may-0

6

mar-

07

en

e-0

8

nov-0

8

sep-0

9

jul-

10

may-1

1

mar-

12

en

e-1

3

nov-1

3

sep-1

4

jul-

15

Ventas al por menor "core" en EE UU

Fuente: Bloomberg, elaboración propia

3

Escenario Global

Volatilidad en la renta fija

• Nueva semana con episodios del flight from quality, con ventas a lo

largo de la curva americana y en los largos plazos alemanes y con Grecia

en el epicentro de la tensión

• Volatilidad en un mercado que se mueve entre las esperanzas

de acuerdo (reunión Merkel-Tsipras, Dijsselbloem afirmando

que el acuerdo era posible técnicamente para la reunión del

Eurogrupo del 18) y la decepción con los rumores de un FMI

abandonando la mesa de negociaciones al persistir grandes

diferencias. Días atrás el BCE prestaba apoyo ampliando de

forma marcada el ELA (de 80.700 mill. de euros a 83.000): la

mayor subida desde febrero, tras semanas en que la aportación

adicional languidecía. Mientras las agencias de rating hacían lo

propio: S&P recortaba el rating a CCC+ tras el retraso en el

pago al FMI, avisando de que en ausencia de acuerdo con los

acreedores Grecia haría default en 12 meses y de la

insostenibilidad de la deuda griega sin una profunda reforma

del sector público y crecimiento.

• Otras cifras, las de las encuestas populares. Según prensa,

Alemania ya no descarta un default griego y la mayoría de los

alemanes quieren que Grecia deje la moneda única. Mientras

los griegos apoyan en un 77% la permanencia en el euro.

Aunque sin ser el escenario central, ¿podría Grecia hacer

default y permanecer en el euro? Sí, aunque no pasaría de ser

una solución transitoria, que bien llevaría a nuevas

negociaciones una vez suspendido el apoyo del BCE, o bien a

un escenario Grexit? Al cierre de este documento se especula

sobre un ultimatum de un día para que Grecia presentara una

nueva propuesta. Seguimos a la espera, pero cada vez con

menos tiempo hasta la fecha límite del 30 de junio.

4

Escenario Global

Volatilidad en la renta fija (II)

• No todo es Grecia en el mundo de la renta fija, aunque en el

corto plazo sí parece motor fundamental de las TIRes.

Dejándola de lado (si es posible), nos fijamos en otro de los

«responsables» del sell off de los bonos europeos: las

expectativas de inflación. Si bien es cierto que en otros Qes

(EE UU) los tipos subieron tras el inicio de las compras, y que

incluso lo hicieron más allá de lo que hemos sufrido en Europa,

la descomposición entre el componente de precios y el de tipos

reales arroja otra lectura. Mientras en los QE 1-3 las

expectativas de inflación explicaban en buena parte la subida

de las TIRes nominales, en Europa, no ha sido así: sí hemos

vivido mejora de la visión sobre los precios, pero lo que se ha

cotizado ha sido más, provocando un endurecimiento de los

tipos reales. ¿Es esto deseado por el BCE? No parece

razonable, pese a las declaraciones de Draghi sobre los niveles

y la volatilidad en la renta fija sin poner «freno» a las caídas de

los bonos. En buena lógica, para pensar en tipos más altos

deberíamos de ver mejora de las expectativas de precios. Sí

las veremos en tasa general, dado el efecto base, pero desde

la subyacente no se esperan mucho más allá de lo visto en el

0,9% YoY reciente, al estar muy en línea con la evolución del

empleo que, mejora pero, apunta a estos niveles.

• Con el permiso de Grecia, creemos que Bund próximo al 1%,

acercándose al «fair value» según parte del mercado, muestra

un mercado ya «no caro», para el que los flujos mejorarán en

julio y con el compromiso de un QE estable hasta al menos

septiembre 2016,

0,5

0,7

0,9

1,1

1,3

1,5

1,7

1,9

2,16

7

8

9

10

11

12

13

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

en

e-1

2

en

e-1

3

en

e-1

4

en

e-1

5

en

e-1

6

IPC

su

byacen

te Y

oY

(en

%)

Tasa d

e p

aro

eu

rop

ea (

en

%)

Tasa de paro europeo adelantado 1 año (izqda.) IPC subyacente (%) (dcha.)

Precios y empleo

¿Mejora de

precios?

Fuente: Bloomberg, elaboración propia

1

1,5

2

2,5

3

3,5

4

feb-07 feb-08 feb-09 feb-10 feb-11 feb-12 feb-13 feb-14 feb-15Ex

pe

cta

tiva

s d

e in

fla

ció

n a

tra

vé

s d

e la

s c

urv

as f

orw

ard

5y5

y

EXPECTATIVAS de PRECIOS en EE UU y EUROPA

Exp. 5 años EE UU Exp. 5 años Europa

Fuente: Bloomberg, elaboración propia

5

Escenario Global

Macro asiática

• Semana intensa en referencias en China y Japón

• Desde China, empezamos con débiles datos de importaciones,

muy por debajo de lo estimado siguen sugiriendo falta de

actividad, con lectura negativa para las materias primas y

países proveedores. También desde los precios, cifras

nuevamente a la baja (1,2% YoY vs. 1,3% est. y 1,5% ant.).

• No todo fue malo en la semana, así vimos una ligera mejora de

la producción industrial y de las ventas al por menor en China,

dentro de niveles aún muy bajos históricamente, pero en lo

que podría ser una primera señal de estabilización.

0

5

10

15

20

25

30

35

40

45

50

55

60

65

en

e-0

5m

ay-0

5sep-0

5en

e-0

6m

ay-0

6sep-0

6en

e-0

7m

ay-0

7sep-0

7en

e-0

8m

ay-0

8sep-0

8en

e-0

9m

ay-0

9sep-0

9en

e-1

0m

ay-1

0sep-1

0en

e-1

1m

ay-1

1sep-1

1en

e-1

2m

ay-1

2sep-1

2en

e-1

3m

ay-1

3sep-1

3en

e-1

4m

ay-1

4sep-1

4en

e-1

5m

ay-1

5

Pro

du

cció

n in

du

str

ial (Y

oY

)

PM

I

CHINA: PMI manufacturero y Producción Industrial YoY%

PMI Producción industrial

Fuente: Bloomberg, elaboración propia

0

5

10

15

20

25

30

35

feb

-95

mar-

96

ab

r-9

7

may-9

8

may-9

9

may-0

0

may-0

1

may-0

2

may-0

3

may-0

4

may-0

5

may-0

6

may-0

7

may-0

8

may-0

9

may-1

0

may-1

1

jul-

12

sep-1

3

nov-1

4

Ven

tas a

l p

or

men

or

(Yo

Y)

CHINA: ventas al por menor

Fuente: Bloomberg, elaboración propia

0

50

100

150

200

250

en

ero

-98

en

ero

-99

en

ero

-00

en

ero

-01

en

ero

-02

en

ero

-03

en

ero

-04

en

ero

-05

en

ero

-06

en

ero

-07

en

ero

-08

en

ero

-09

en

ero

-10

en

ero

-11

en

ero

-12

en

ero

-13

en

ero

-14

en

ero

-15

SECTOR EXTERIOR CHINA

Importaciones

Exportaciones

Fuente: Bloomberg, elaboración propia

6

Escenario Global

• En Japón, sigue la buena racha macro: buen dato de pedidos

de maquinaria que alienta expectativas de mejora en la

producción industrial. Además, datos revisados del PIB del

primer trimestre que superan las positivas cifras adelantadas.

Macro japonesa que con sus «lagunas» (precios, subidas de los

salarios insuficientes) arroja un saldo más positivo que

negativo.

400

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

60

70

80

90

100

110

120

130

dic

-84

dic

-85

dic

-86

dic

-87

dic

-88

dic

-89

dic

-90

dic

-91

dic

-92

dic

-93

dic

-94

dic

-95

dic

-96

dic

-97

dic

-98

dic

-99

dic

-00

dic

-01

dic

-02

dic

-03

dic

-04

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

El Japón industrial

producción industrial (esc. Izqda)

pedidos de maquinaria (esc. dcha)

Fuente: Bloomberg, elaboración propia

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

-5

-4

-3

-2

-1

0

1

2

3

4

5

sep-9

4

jun

-95

mar-

96

dic

-96

sep-9

7

jun

-98

mar-

99

dic

-99

sep-0

0

jun

-01

mar-

02

dic

-02

sep-0

3

jun

-04

mar-

05

dic

-05

sep-0

6

jun

-07

mar-

08

dic

-08

sep-0

9

jun

-10

mar-

11

dic

-11

sep-1

2

jun

-13

mar-

14

dic

-14

PIB

Yo

Y (

en

%)

PIB

Qo

Q (

en

%)

Japón, recupera en el 1t2015

PIB QoQ % PIB Anual % (esc. dcha)

Fuente: Bloomberg, elaboración propia

-150

-100

-50

0

50

100

150

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

SORPRESAS MACRO

Japón

Fuente: Bloomberg, elaboración propia

Macro asiática (II)

7

Ante la posibilidad de una próxima subida de tipos en EEUU, la banca retail de este país se vería beneficiada por el aumento de los márgenes de intermediación.

• Wells Fargo es el banco con mayor ROE de todos (>13%), lo que se ve

reflejado en su cotización en libros : 1,7x. En el caso de Citi su ROE, 10% se se traslada al PBV en 0,8x, a pesar de su bajo ratio de eficiencia. Es decir, es un banco al que se le exige una mayor rentabilidad.

• Una mejora en el perfil de riesgo percibido por los inversores, podría transformarse en una expansión del ratio PBV significativa (WFC 1,7x).

Annualized ROE

0

2

4

6

8

10

12

14

Price/ Book Value per Share

0,0

0,5

1,0

1,5

2,0

Efficiency Ratio

0

10

20

30

40

50

60

70

80

Banca comercial americana: BAC, JPM, Citi y Wells Fargo

Renta Variable

8

Banca comercial americana

¿Qué banco parte con los mejores ratios de capital, solvencia, cobertura de crédito, etc?

Tier 1 Risk-Based Capital Ratio (%)

11

12

12

13

13

14

14

15

Total Loans/ Total Assets (%)

0

10

20

30

40

50

60

Prov Loan Losses/ Total Loans (%)

0,0

0,5

1,0

1,5

Net Interest Margin (%)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Banca comercial americana: BAC, JPM, Citi y Wells Fargo

9

Si observamos el sector de la banca retail americana vemos que nos encontramos cerca de la base del canal alcista que está construyendo, Pudiendo acercarnos a este sectorial a través de ETFs. De forma más concreta nos inclinamos por Citigroup:

• Mejor situación de capital y mayor cobertura de provisiones

• Tiene el ratio de eficiencia más bajo entre sus comparables y el márgen neto más atractivo

• Parte de una valoración más cómoda

Banca comercial americana: Sectorial y Citigroup

Renta Variable

CITIGROUP 5 Year Avg. 12/2010 12/2011 12/2012 12/2013 12/2014 dic-15 nov-16 nov-17

Profitability

Gross Margin - - - - - - - - -

EBITDA Margin 26,7% 28,2% 20,9% 32,2% 25,4% - - - -

EBIT Margin 34,3% - - 34,8% 38,6% 29,4% 42,6% 44,5% 40,0%

Pretax Margin 14,6% 14,0% 8,4% 20,8% 15,3% - 33,0% 33,5% 34,2%

Net Margin 10,0% 10,3% 8,0% 14,0% 7,7% - 21,8% 22,1% 22,2%

ROA 0,5% 0,6% 0,6% 0,4% 0,7% 0,4% 0,9% 0,9% 1,0%

ROE 5,4% 6,7% 6,3% 4,1% 6,7% 3,5% 7,7% 7,8% 7,9%

CITIGROUP 5 Year Avg. 12/2010 12/2011 12/2012 12/2013 12/2014 dic-15 nov-16 nov-17

Valuation

Price to Earnings 13,9x - 7,1x 16,8x 13,2x 18,6x 10,4x 9,6 8,8

Price to Sales 1,3x 1,2x 0,7x 1,2x 1,7x 1,8x 2,2x 2,2 2,1

Price to Book 0,7x 0,8x 0,4x 0,6x 0,8x 0,8x 0,8x 0,7 0,7

Price to Cashflow 4,3x 8,0x 1,8x - 3,1x - - - -

10

Fondos de inversión

Mixtos Emergentes: Asia

• Durante los últimos 2 años la preferencia por los mercados emergentes asiáticos han sido una constante tanto para analistas como para inversores, siendo

además unos de los mercados que más flujos han recibido. Por el lado de los fundamentales, China se configura como una de las apuestas favoritas dentro de

Asia, por lo que al calor de la mejora en la evolución en China, el resto de economías/vecinos deberían aprovechar esa mejora (Indonesia, India, Thailandia,

etc)

• A pesar de ser mercados con altos niveles de volatilidad, la opción

de jugar estos mercados a través de activos mixtos da acceso a

clientes con perfiles de riesgo intermedios y tratar de aprovechar

de esta manera el acceso a mercados con buenas perspectivas de

revalorización.

11

Fondos de inversión

• La gran mayoría de mixtos emergentes, están sesgados o con elevadas

ponderaciones a Asia, pero el hecho de jugar este tipo de activo a través

de fondos que se centran en una sola zona geográfica (alto peso en

China + peso en países pequeñas economías emergentes) se configura

con una excelente alternativa:

• Correlaciones atractivas vs renta variable Asia(<70%)

• Niveles de volatilidad netamente inferiores (casi 50% menos de

volatilidad que los índices direccionales regionales) que se

reflejan en máximas caídas más controladas

• Posibilidad de jugar recuperación en “economías emergentes

dentro de emergentes” como Thailandia, Indonesia, Filipinas,

etc”.

• Atractivo perfil riesgo/rentabilidad

12

Fondos de inversión

Distribución de activos

• Más de 100 analistas (entre RF y RV) y con presencia local en algunos países

• Cartera concentrada en 60-100 posiciones con empresas de todo tipo de

capitalización (máximo 30% por sector y país) lo que da al fondo un alto tracking

error

• Dentro de la selección de compañías se centra en aquellas que tengan un alto

cupón/dividendo

• Sigue un proceso de inversión bottom up haciendo especial énfasis en el

income/ingreso (compañías con altos flujos de caja y fijándose en el crecimiento

potencial de sus economías)

• Gestion activa tanto a nivel geográfico como sectorial

JP ASIA PACIFIC INCOME A EUR HDG (LU0987225561) (Versión en USD LU0210527791)

CONCLUSION

• Dos tipos de aproximación al mundo de los mixtos emergentes:

• Fondos globales : Carmignac Emergning Patrimoine y Capital Emerging

Total Opport

• Fondos regionales, JP Asia Pacific Income (China + oportunidades

economías emergentes)

• La premisa básica de este activo: jugar el mundo de la renta variable emergente

con niveles de volatilidad y máximas caídas de manera controlada

Distribución geográfica

13

Información de mercado

14

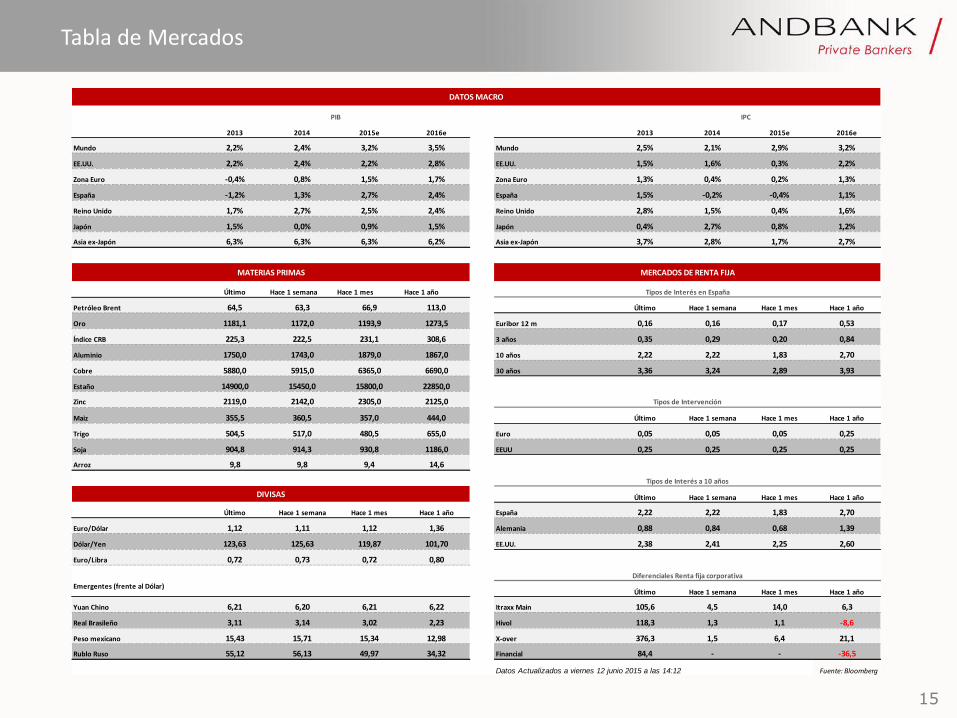

Tabla de Mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2015 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2015 Est,2016

España Ibex 35 11040,0 -0,20 -2,5 -0,4 7,4 3,6% 1,4 5,2 21,6 19,3 16,2 13,8

EE.UU. Dow Jones 18039,4 0,75 -0,2 7,8 1,2 2,4% 3,2 9,0 16,0 15,6 16,1 14,8

EE.UU. S&P 500 2108,9 0,62 0,5 9,3 2,4 2,0% 2,9 10,1 18,3 18,6 17,8 15,9

EE.UU. Nasdaq Comp. 5082,5 0,46 2,1 18,3 7,3 1,1% 3,4 13,1 36,2 30,1 22,1 19,3

Europa Euro Stoxx 50 3507,5 -0,07 -1,8 6,8 11,5 3,5% 1,5 6,6 22,3 20,1 15,2 13,6

Reino Unido FT 100 6799,4 -0,08 -1,9 -0,6 3,6 3,9% 1,9 7,2 18,8 21,4 16,3 14,5

Francia CAC 40 4908,4 -0,25 -1,3 7,8 14,9 3,4% 1,5 7,1 25,6 25,3 15,9 14,2

Alemania Dax 11194,6 -0,02 -2,4 12,6 14,2 2,9% 1,7 6,5 17,2 18,0 14,1 12,7

Japón Nikkei 225 20407,1 -0,26 4,0 36,3 16,9 1,5% 1,8 8,8 21,1 23,1 19,4 17,4

EE.UU.

Large Cap MSCI Large Cap 1380,2 0,82 0,7 9,4 2,6

Small Cap MSCI Small Cap 536,3 0,59 2,2 9,7 5,9

Growth MSCI Growth 3254,9 0,48 0,7 13,8 5,6 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2015 (%)

Value MSCI Value 2146,0 0,65 -0,4 2,7 0,0 Bancos 218,50 1,20 0,49 6,52 15,75

Europa Seguros 279,20 0,91 -0,84 20,11 11,43

Large Cap MSCI Large Cap 956,5 0,97 -1,2 11,5 13,5 Utilities 321,81 0,51 -3,04 0,55 2,02

Small Cap MSCI Small Cap 377,7 -0,71 -0,1 12,3 16,1 Telecomunicaciones 368,70 0,17 -2,04 20,76 15,20

Growth MSCI Growth 2308,6 -0,32 -0,9 11,3 11,8 Petróleo 318,57 0,87 -4,97 -13,69 11,99

Value MSCI Value 2318,9 -0,37 -2,6 2,1 7,2 Alimentación 617,38 2,26 -0,21 16,24 12,03

Minoristas 364,13 1,57 0,23 14,34 16,82

Emergentes MSCI EM Local 50712,9 -1,12 -4,4 3,3 4,9 B.C. Duraderos 748,20 1,86 0,47 20,93 17,47

Emerg. Asia MSCI EM Asia 759,9 -1,92 -4,4 6,9 5,6 Industrial 467,63 0,60 -0,44 11,48 15,15

China MSCI China 77,4 -3,27 -5,4 25,5 17,2 R. Básicos 397,70 0,60 -5,14 -1,90 5,77

India MXIN INDEX 984,4 -2,03 -2,5 2,2 -3,1

Emerg. LatAm MSCI EM LatAm 68994,8 0,40 -4,4 -4,2 3,3

Brasil BOVESPA 53688,5 0,31 -5,5 -2,6 7,4

Mexico MXMX INDEX 6142,4 1,73 -1,6 -12,2 -1,9

Emerg. Europa Este MSCI EM E. Este 260,1 1,01 -5,1 -0,5 13,7

Rusia MICEX INDEX 1652,2 0,87 -3,1 10,1 18,3 Datos Actualizados a viernes 12 junio 2015 a las 14:11 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

15

Tabla de Mercados

2013 2014 2015e 2016e 2013 2014 2015e 2016e

Mundo 2,2% 2,4% 3,2% 3,5% Mundo 2,5% 2,1% 2,9% 3,2%

EE.UU. 2,2% 2,4% 2,2% 2,8% EE.UU. 1,5% 1,6% 0,3% 2,2%

Zona Euro -0,4% 0,8% 1,5% 1,7% Zona Euro 1,3% 0,4% 0,2% 1,3%

España -1,2% 1,3% 2,7% 2,4% España 1,5% -0,2% -0,4% 1,1%

Reino Unido 1,7% 2,7% 2,5% 2,4% Reino Unido 2,8% 1,5% 0,4% 1,6%

Japón 1,5% 0,0% 0,9% 1,5% Japón 0,4% 2,7% 0,8% 1,2%

Asia ex-Japón 6,3% 6,3% 6,3% 6,2% Asia ex-Japón 3,7% 2,8% 1,7% 2,7%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 64,5 63,3 66,9 113,0 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1181,1 1172,0 1193,9 1273,5 Euribor 12 m 0,16 0,16 0,17 0,53

Índice CRB 225,3 222,5 231,1 308,6 3 años 0,35 0,29 0,20 0,84

Aluminio 1750,0 1743,0 1879,0 1867,0 10 años 2,22 2,22 1,83 2,70

Cobre 5880,0 5915,0 6365,0 6690,0 30 años 3,36 3,24 2,89 3,93

Estaño 14900,0 15450,0 15800,0 22850,0

Zinc 2119,0 2142,0 2305,0 2125,0

Maiz 355,5 360,5 357,0 444,0 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 504,5 517,0 480,5 655,0 Euro 0,05 0,05 0,05 0,25

Soja 904,8 914,3 930,8 1186,0 EEUU 0,25 0,25 0,25 0,25

Arroz 9,8 9,8 9,4 14,6

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 2,22 2,22 1,83 2,70

Euro/Dólar 1,12 1,11 1,12 1,36 Alemania 0,88 0,84 0,68 1,39

Dólar/Yen 123,63 125,63 119,87 101,70 EE.UU. 2,38 2,41 2,25 2,60

Euro/Libra 0,72 0,73 0,72 0,80

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,21 6,20 6,21 6,22 Itraxx Main 105,6 4,5 14,0 6,3

Real Brasileño 3,11 3,14 3,02 2,23 Hivol 118,3 1,3 1,1 -8,6

Peso mexicano 15,43 15,71 15,34 12,98 X-over 376,3 1,5 6,4 21,1

Rublo Ruso 55,12 56,13 49,97 34,32 Financial 84,4 - - -36,5

Datos Actualizados a viernes 12 junio 2015 a las 14:12 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

16

Calendario Macroeconómico

Lunes 15

JunioZona Datos Estimado Anterior

10:00 Italia IPC de Italia (Mensual) (May) 0,20%

10:00 Italia IPC armonizado de Italia (Anual) (May) 0,20%

11:00 Zona Euro Balanza comercial de la zona euro (Abr) 23,4B

14:30 Estados Unidos Índice manufacturero Empire State (Jun) 5,2 3,09

15:15 Estados Unidos Índice de producción industrial (Mensual) (May) 0,20% -0,30%

15:15 Estados Unidos Producción manufacturera (Mensual) (May) 0,20%

22:00 Estados Unidos Flujo total de capital neto (Abr) -100,90B

22:00 Estados Unidos Flujos de capital en productos a largo plazo (Abr) 17,6B

Martes 16

JunioZona Datos Estimado Anterior

8:00 Alemania IPC de Alemania (Mensual) (May) 0,10%

8:00 Alemania IPC armonizado de Alemania (Anual) (May) 0,70%

10:30 Reino Unido IPP subyacente (Anual) (May) 0,10%

10:30 Reino Unido IPC (Anual) (May) -0,10%

10:30 Reino Unido IPC (Mensual) (May) 0,20%

10:30 Reino Unido IPP - entrada (Mensual) (May) 0,40%

10:30 Reino Unido IPP - salida (Mensual) (May) 0,10%

11:00 Alemania Índice ZEW de confianza inversora en Alemania - situación actual (Jun) 65,7

11:00 Alemania Índice ZEW de confianza inversora en Alemania (Jun) 41,9

11:00 Zona Euro Evolución del empleo en la zona euro (Anual) (1T) 0,90%

14:30 Estados Unidos Permisos de construcción (Mensual) (May) 9,80%

14:30 Estados Unidos Permisos de construcción (May) 1,093M 1,140M

14:30 Estados Unidos Inicios de construcción de viviendas (Mensual) (May) 20,20%

14:30 Estados Unidos Inicios de viviendas (May) 1,100M 1,135M

17

Calendario Macroeconómico II

Miércoles 17

JunioZona Datos Estimado Anterior

1:50 Japón Exportaciones (Anual) (May) 8,00%

1:50 Japón Balanza comercial (May) -53B

10:00 Italia Balanza comercial de Italia (Abr) 4,060B

10:00 Italia Balanza comercial comunitaria de Italia (Abr) 0,49B

10:30 Reino Unido Ingresos medios de los trabajadores, bonus incluidos (Abr) 1,90%

10:30 Reino Unido Banco de Inglaterra: Votos a favor de recortar tipos (Jun)

10:30 Reino Unido Banco de Inglaterra: Votos a favor de subir tipos (Jun)

10:30 Reino Unido Banco de Inglaterra: Votos a favor de mantener tipos (Jun) 9

10:30 Reino Unido Evolución del desempleo (May) -12,6K

10:30 Reino Unido Tasa de desempleo (Abr) 5,50%

11:00 Zona Euro IPC en la zona euro (Mensual) (May) 0,20%

11:00 Zona Euro IPC en la zona euro (Anual) (May) 0,30% 0,30%

20:00 Estados Unidos Proyecciones económicas del FOMC

20:00 Estados Unidos Comunicado del FOMC

20:00 Estados Unidos Decisión de tipos de interés 0,25% 0,25%

20:30 Estados Unidos Declaraciones de Janet Yellen, presidenta de la Fed

18

Calendario Macroeconómico III

Jueves 18

JunioZona Datos Estimado Anterior

10:30 Reino Unido Ventas minoristas subyacentes (Mensual) (May) 1,20%

10:30 Reino Unido Ventas minoristas subyacentes (Anual) (May) 4,70%

10:30 Reino Unido Ventas minoristas (Mensual) (May) 1,20%

10:30 Reino Unido Ventas minoristas (Anual) (May) 4,70%

11:00 Zona Euro Salarios en la zona euro (Anual) (1T) 1,00%

11:00 Zona Euro Índice de costes laborales en la zona euro (Anual) (1T) 1,10%

14:30 Estados Unidos IPC subyacente (Anual) (May) 1,80%

14:30 Estados Unidos IPC subyacente (Mensual) (May) 0,20% 0,30%

14:30 Estados Unidos IPC (Mensual) (May) 0,50% 0,10%

14:30 Estados Unidos Cuenta corriente (1T) -120,0B -113,5B

16:00 Estados Unidos Índice adelantado de The Conference Board (Mensual) (May) 0,40% 0,70%

16:00 Estados Unidos Índice manufacturero de la Fed de Philadelphia (Jun) 8 6,7

16:00 Estados Unidos Informe de empleo de la Fed de Filadelfia (Jun) 6,7

16:00 Estados Unidos Índice de nuevos pedidos de la Fed de Filadelfia (Jun) 4

Viernes 19

JunioZona Datos Estimado Anterior

8:00 Alemania IPP de Alemania (Mensual) (May) 0,10%

10:00 Zona Euro Cuenta corriente en la zona euro (Abr) 18,6B

10:00 Zona Euro Flujo neto de inversiones en la zona euro (Abr) -42,1B

10:30 Reino Unido Préstamos netos al sector público (May) 6,04B

19

Resultados

Lunes 15 Junio Compañía Periodo EPS Estimado

Martes 16 Junio Compañía Periodo EPS Estimado

Estados Unidos Adobe Systems Inc Q2 2015 0,453

Reino Unido Ashtead Group PLC Y 2015 0,617

Miércoles 17 Junio Compañía Periodo EPS Estimado

Estados Unidos FedEx Corp Q4 2015 2,678

Estados Unidos Oracle Corp Q4 2015 0,87

Jueves 18 Junio Compañía Periodo EPS Estimado

Estados Unidos Red Hat Inc Q1 2016 0,409

Estados Unidos Kroger Co/The Q1 2016 1,214

Viernes 19 Junio Compañía Periodo EPS Estimado

Estados Unidos CarMax Inc Q1 2016 0,856

Estados Unidos Darden Restaurants Inc Q4 2015 0,926

20

Dividendos

Lunes 15 Junio Compañía EPS Estimado Divisa Periodo

Estados Unidos Huntington Bancshares Inc/OH 0,06 USD Trimestral

Estados Unidos Cincinnati Financial Corp 0,46 USD Trimestral

Estados Unidos American Tower Corp 0,44 USD Trimestral

Estados Unidos Dollar General Corp 0,22 USD Trimestral

Martes 16 Junio Compañía EPS Estimado Divisa Periodo

Estados Unidos Xcel Energy Inc 0,32 USD Trimestral

Estados Unidos Total System Services Inc 0,10 USD Trimestral

Estados Unidos FedEx Corp 0,25 USD Trimestral

Miércoles 17 Junio Compañía EPS Estimado Divisa Periodo

Estados Unidos Crown Castle International Corp 0,82 USD Trimestral

Estados Unidos Avago Technologies Ltd 0,40 USD Trimestral

Francia Carrefour SA 0,68 EUR Anual

Jueves 18 Junio Compañía EPS Estimado Divisa Periodo

España Mapfre SA 0,06 EUR Semestral

España Repsol SA 0,39 EUR Semestral

Estados Unidos Tiffany & Co 0,40 USD Trimestral

Estados Unidos General Electric Co 0,23 USD Trimestral

Reino Unido Severn Trent PLC 50,94 GBp Semestral

Reino Unido 3i Group PLC 5,40 GBp Semestral

Reino Unido 3i Group PLC 8,60 GBp n/a

Reino Unido Land Securities Group PLC n/a GBp Trimestral

Viernes 19 Junio Compañía EPS Estimado Divisa Periodo

21

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en estados unidos o personas jurídicas constituidas bajo legislación estadounidense.