Embed Size (px)

Citation preview

Держави в наш час живуть у бюджетній в'язниці, з якої немає виходу.

Л. Торроу, професор

Масачусетського університету

Моделювання доходів і видатків Державного бюджету України як

передумова оптимізації його дефіциту

Виконав: Кузьменко Віталій, студент V курсу, кредитно-економічного факультету, 4 групи

Науковий керівник: Жданов В. І., к.е.н., доцент кафедри макроекономіки та державної політики

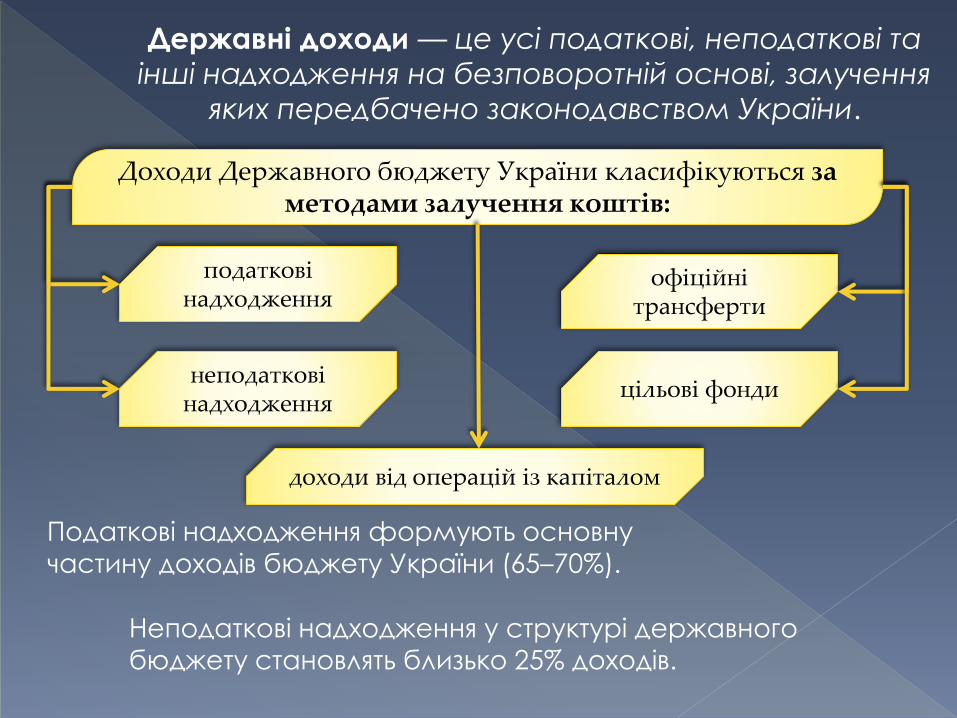

Державні доходи — це усі податкові, неподаткові та

інші надходження на безповоротній основі, залучення

яких передбачено законодавством України.

Податкові надходження формують основну

частину доходів бюджету України (65–70%).

Неподаткові надходження у структурі державного

бюджету становлять близько 25% доходів.

Доходи Державного бюджету України класифікуються за методами залучення коштів:

податкові надходження

неподаткові надходження

цільові фонди

офіційні трансферти

доходи від операцій із капіталом

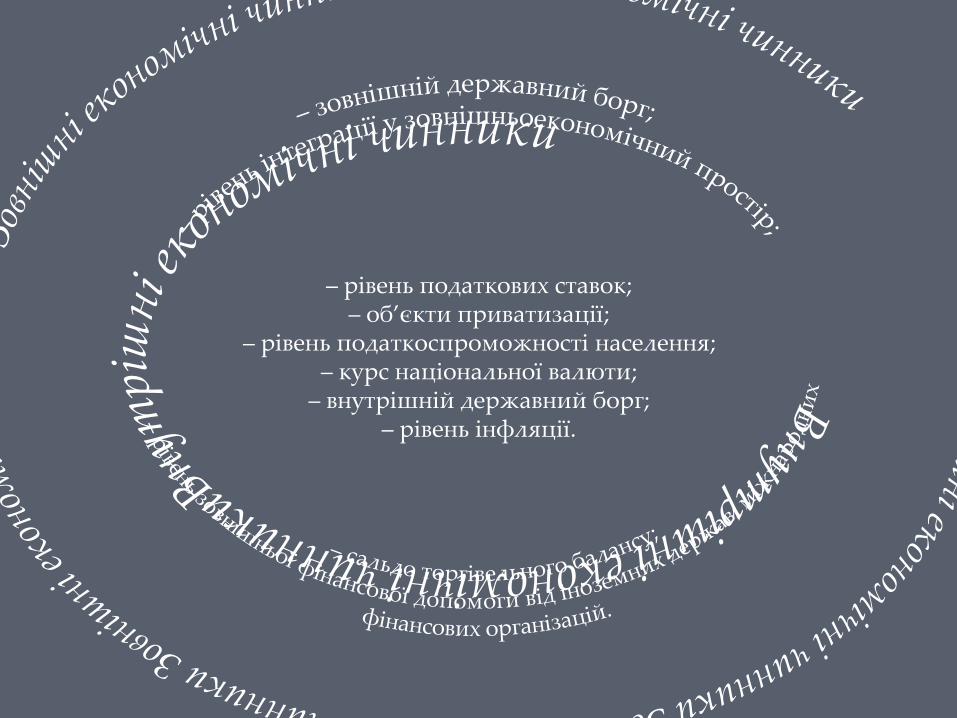

– рівень податкових ставок;– об’єкти приватизації;

– рівень податкоспроможності населення;– курс національної валюти;

– внутрішній державний борг;– рівень інфляції.

Державні видатки - сукупністю фінансових відносин із

приводу використання державних фондів грошових

ресурсів із метою фінансування соціально-

економічного розвитку держави.

За функціями, з виконанням яких пов’язані видатки

(функціональна класифікація видатків);

За економічною характеристикою операцій, при проведенні яких здійснюються

ці видатки (економічна класифікація видатків);

За ознакою головного розпорядника бюджетних

коштів (відомча класифікація видатків);

За бюджетними програмами (програмна класифікація

видатків).

Згідно з бюджетною класифікацією видатки

бюджету поділяють:

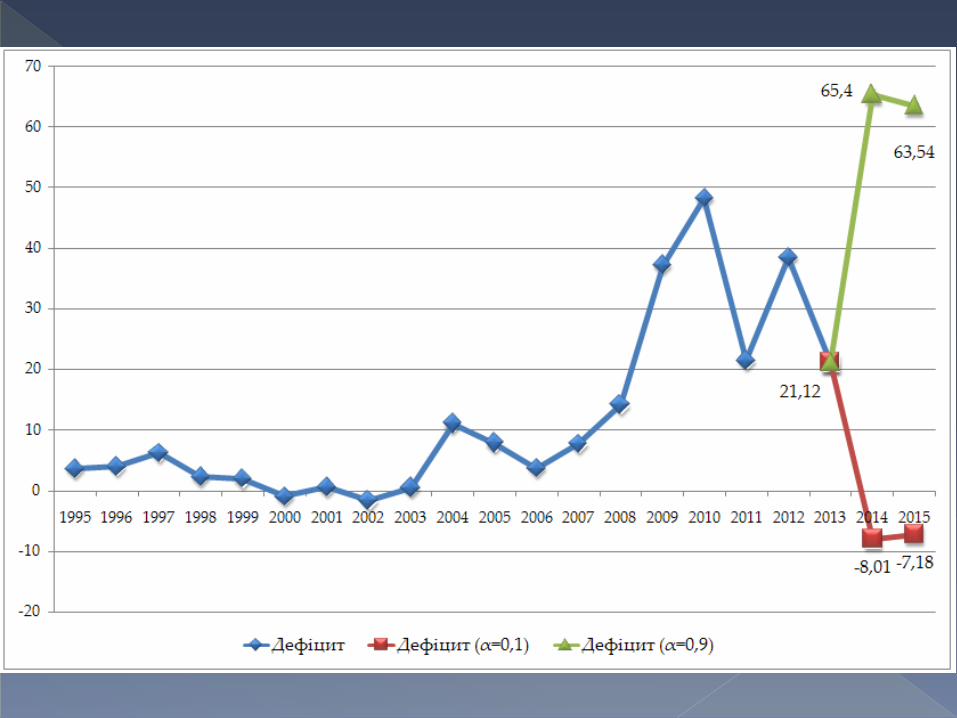

Видатки ДоходиДефіцит/

Профіцит

Причинами виникнення дефіциту є:

Конкретними особливостями розвитку економіки України, що зумовлюють дефіцит бюджету є:

Спад виробництва в національній економіці

Низька податкова дисципліна

Зниження ефективності функціонування окремих галузей

Структурна розбалансованість економіки;

Збереження значної кількості нерентабельнихпідприємств, що отримують дотації;

Значні обсяги тіньової економіки;

Невідповідна наявним фінансовим можливостям держави структура бюджетних витрат;

Нецільове і неефективне використання бюджетних коштів.

Припущення до моделей:

1. Прогноз будується на основі моделей Брауна та експоненціальногозгладження;

де β – коефіцієнт дисконтування даних, що змінюється в межах від 0 до1 ( + = 1), який характеризує знецінення даних за одиницю часу, атакож відображає ступінь довіри більш пізнім спостереженням. e(t) –помилка прогнозування рівня Y(t), обчислена в момент часу на одинкрок уперед.

0 1

12

0 0 1

2

1 1

* *

*

( , ) ( ) ( ) ;(1 ) ;

( ) ( 1) ( 1) (1 ) ( );, 4,33 3,33 , 0,7.

( ) ( 1) (1 ) ( ).

p

t t t

t t

Y t k A t A t kY Y Y

A t A t A t e t абоY t k Y Y при

A t A t e t

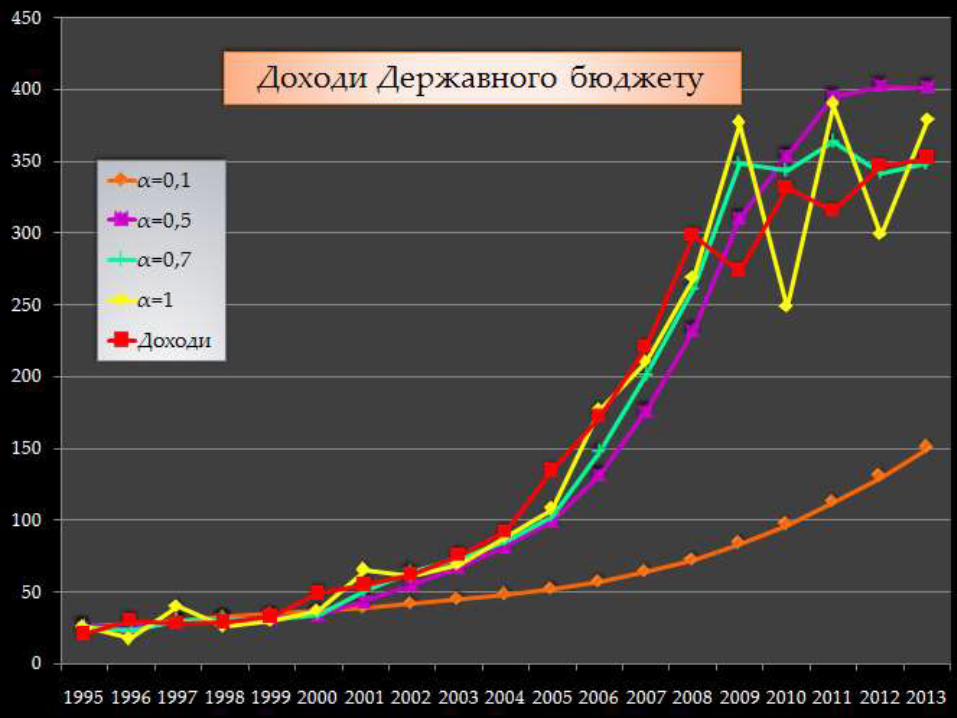

2. Вибір моделі Брауна першого порядку був продиктований видомграфіку на попередньому слайді

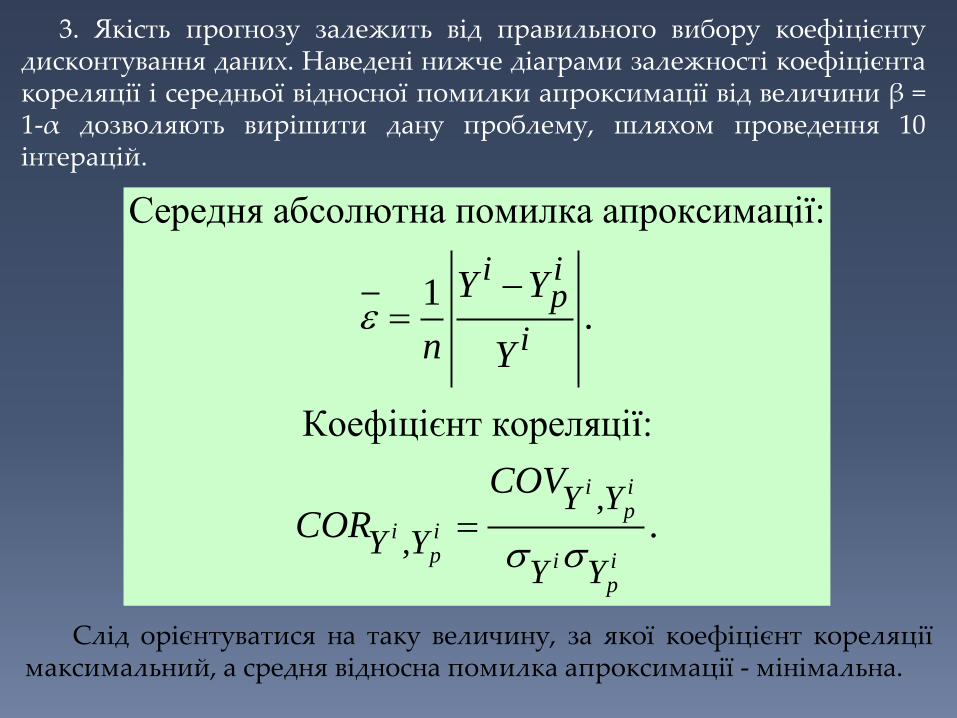

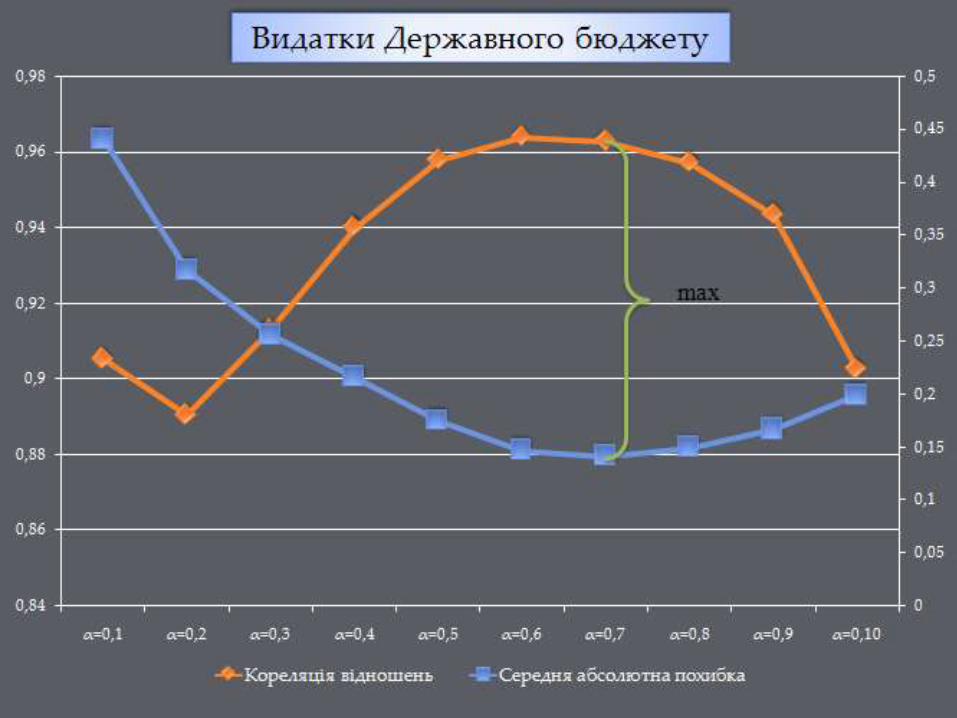

Слід орієнтуватися на таку величину, за якої коефіцієнт кореляціїмаксимальний, а средня відносна помилка апроксимації - мінімальна.

3. Якість прогнозу залежить від правильного вибору коефіцієнтудисконтування даних. Наведені нижче діаграми залежності коефіцієнтакореляції і середньої відносної помилки апроксимації від величини β =1-α дозволяють вирішити дану проблему, шляхом проведення 10інтерацій.

,

,

Середня абсолютна помилка апроксимації:

1.

Коефіцієнт кореляції:

.

i ip

i ip i i

p

i ip

i

Y Y

Y YY Y

Y Y

n Y

COV

COR

У моделях параметри згладжування характеризують ступінь адап-тації моделі до зміни ряду спостережень. Вони визначають швидкістьреакції моделі на зміни, що відбуваються в розвитку. Чим вони біль-ше, тем швидше реагує модель на зміни. Звичайно для стійких рядів їхвеличина більша, а для нестійких – менша.

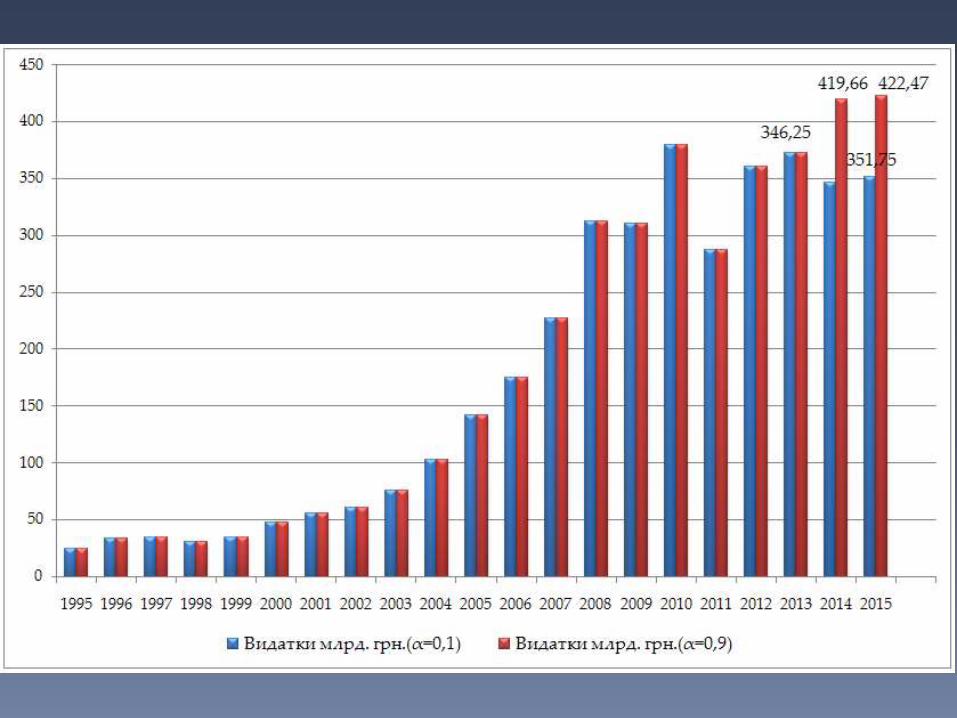

4. З приводу видатків, робиться припущення, що вони в поточномуроці не будуть меншими за видатки попереднього року, окрім роківколи проводився секвестр державного бюджету;

5. З приводу доходів, робиться припущення, що вони в поточномуроці не будуть меншими за доходи попереднього року.

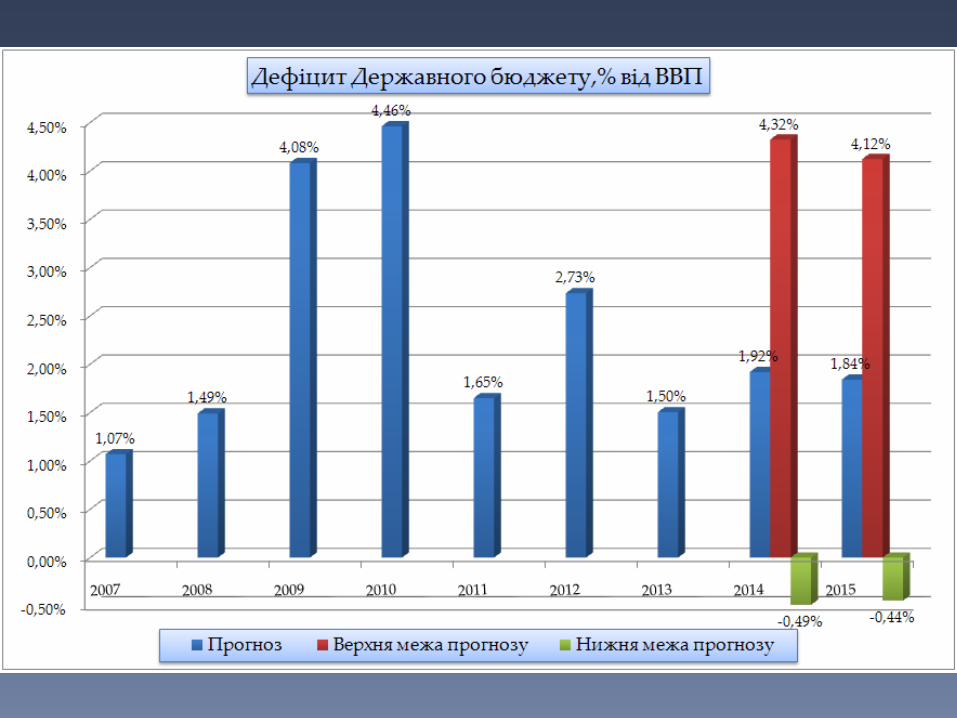

6. Інтервальний прогноз робиться на основі наступної формули:

11

2

1 ;2

.1

t y

ty

Y t

y y

n

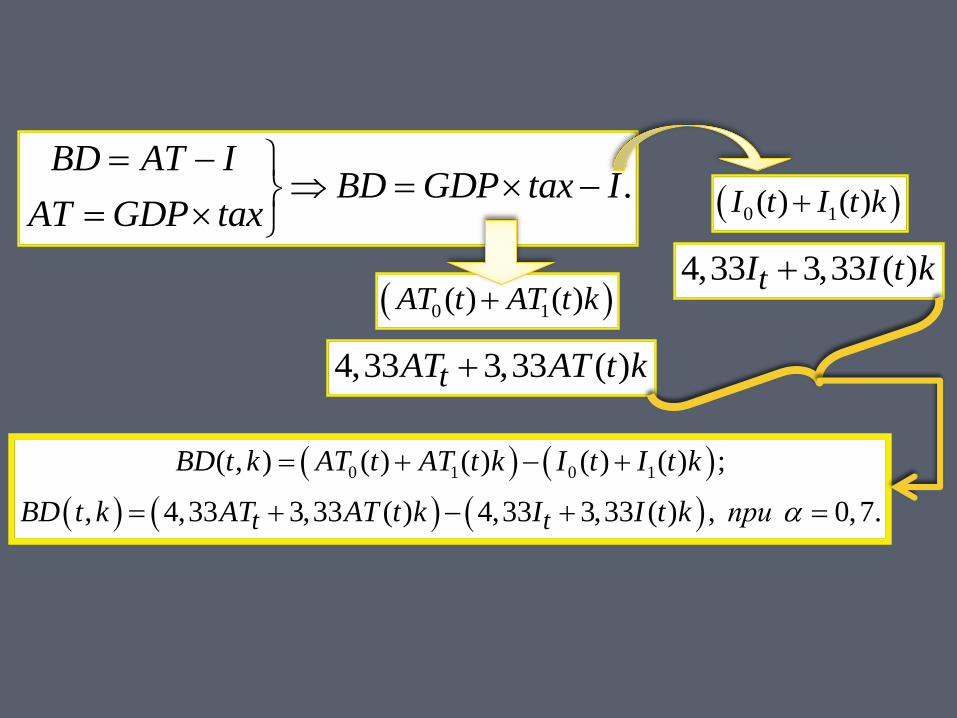

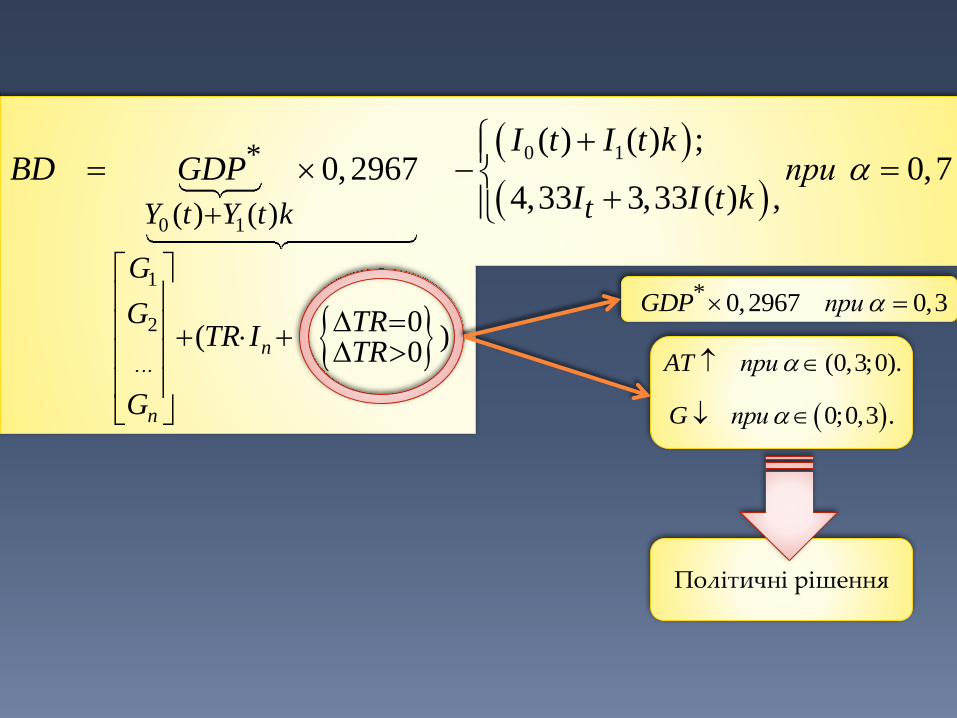

0 1 0 1( , ) ( ) ( ) ( ) ( ) ;

, 4,33 3,33 ( ) 4,33 3,33 ( ) , 0,7.t t

BD t k AT t AT t k I t I t k

BD t k AT AT t k I I t k при

.BD AT I

BD GDP tax IAT GDP tax

0 1( ) ( )AT t AT t k

0 1( ) ( )I t I t k

4,33 3,33 ( )tAT AT t k

4,33 3,33 ( )tI I t k

0 1

0 1

1

2

*

( ) ( )

0( )

0

( ) ( ) ;0,2967 0,7

4,33 3,33 ( ) ,

n

n

tY t Y t k

G

G TRTR I

TR

G

I t I t kBD GDP при

I I t k

* 0,2967 0,3GDP при

0;0,3 .G при

(0,3;0).AT при

Політичні рішення

Дефіцит бюджету

Політика коригування

Досягнення стану рівноваги

Форми реалізації бюджетно-податкової політики

Політика коригування Державного

бюджету

Стабілізаційна політика

вирівнювання економічного циклу

Політика фінансування

дефіциту Державного

бюджету

Координація грошово-кредитноїта бюджетно-податкової політики

Основні напрями

Основні методи та інструменти

Стратегічні цілі

Таргетування інфляції

Фіскальне таргетування

Фінансування дефіциту державного бюджету (включаючи випуск

державних цінних паперів і монетизацію державного

боргу)

Управління дефіцитомплатіжного балансу

Стимулювання економічного зростання,

виходячи з довгострокових перспектив

державної економічноїта фінансової політики

Забезпечення комплі-ментарності інструментів і методів управління рівнем

інфляції, дефіцитом держав-ного бюджету, його стійкістю

Визначення постійно діючих органів, що забезпечують

взаємодію уряду та регуля-торів фінансового ринкув процесі розроблення та

реалізації фінансової політики держави

Законодавче та нормативно-правове врегулювання меха-нізмів і процедур розроблен-

ня та узгодження основних параметрів і показників еко-номічної, грошово-кредитної

та бюджетно-податкової політики

Моніторинг і попередженнясистемних ризиків

функціонуванняфінансової системи

Забезпечення ціновоїстабільності

Досягнення цільовихпоказників дефіцитудержавного бюджетута обсягу державного

боргу

Забезпечення стійкого еконо-

мічного зростання

Забезпечення належного рівня прозорості діяль-

ності уряду та центрального банку