Embed Size (px)

Citation preview

‘Wake up call: waarom credit management nú moet veranderen’

Peter Schoenmaker

Welkom bij het webinar

We starten om 14:00 uur

Willem Hengeveld

Introductie

• Vragen?

• Polls

• Presentatie • Over Graydon

• Over Canon

• Q&A

Peter Schoenmaker en Willem Hengeveld

Graydon biedt business intelligence oplossingen op het gebied van

Credit Management, Risk & Compliance en Marketinginformatie.

Graydon zet grote hoeveelheden data uit diverse bronnen om in

informatie. Op basis van deze informatie genereren we waardevolle

economische, financiële en commerciële inzichten die onze klanten in

staat stellen om betere zakelijke beslissingen te nemen en uiteindelijk

een competitief voordeel te behalen.

www.graydon.nl

Over Graydon

Over Canon

Canons ambitie is om voor haar klanten de volledige ‘Image Life Cycle’ te ontsluiten.

Om dit te bereiken bieden wij consumenten en organisaties hiervoor apparatuur,

supplies, software en diensten. Canon is actief in uiteenlopende markten waaronder

Business Solutions, Broadcast & Communication, Network Visual Solutions, Medical

Systems en Industrial Products.

www.canon.nl

Voordat we verdergaan

Wat is modern credit management?

“Modern credit management ondersteunt de organisatie met inzichten en analyses over bedrijven, klanten en markten. Die inzichten en analyses dragen bij aan de optimalisering van het werkkapitaal en de maximalisatie van de winst. Credit management is specifiek verantwoordelijk voor de inkomende geldstroom. Daarnaast beheert het interne en externe informatie om bij te dragen aan andere (geautomatiseerde) bedrijfsprocessen.”

Modern credit management

1. Credit management gaat een zelfstandige rol spelen

2. Credit management gaat informatie over financiële risico’s delen met de rest van de organisatie

3. Credit management raakt steeds meer betrokken bij de acceptatie van klanten

4. Credit management zal sterk geautomatiseerd worden

5. Big data spelen een toenemende rol bij inzichten in kredietwaardigheid

Trends in de markt

Waarom u nú in actie moet komen

90% van credit management is geautomatiseerd

Vereiste competenties zijn veranderd

Alle tools die eens relevant waren, zijn achterhaald

Traditioneel credit management bestaat niet meer

De rol van credit manager zoals we die nu kennen, verdwijnt

Operationeel credit management wordt steeds meer geautomatiseerd

U raakt steeds verder achter op de ontwikkelingen binnen het vak en het bedrijf

Wanneer u niet verandert, is de kans groot dat Sales het stokje overneemt en u uw baan verliest

Wat als u blijft doen wat u doet

Poll 1

De verschillende volwassenheids-niveaus van credit management

Credit Management Maturity Model

Fase 1: beginnend

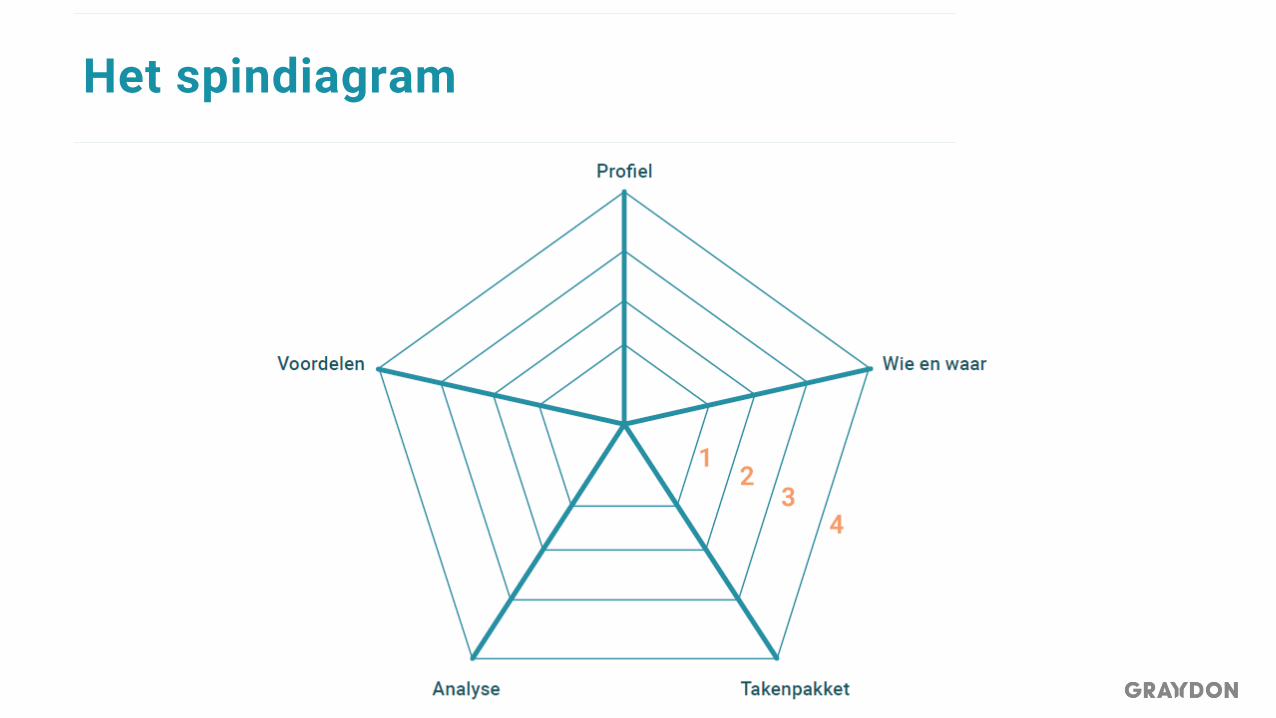

Profiel: vaak bij starters, kleine bedrijven of zelfstandigen met een handjevol klanten. Focus ligt op nieuwe klanten winnen.

Wie en waar: credit management is geen aparte functie. De bedrijfsleider of boekhouder neemt het voor zijn/haar rekening.

Takenpakket: puur reactieve vorm van credit management die vooral bestaat uit onbetaalde facturen opvolgen, aanmaningen versturen en debiteuren bellen.

Analyse: gegevens over klanten of prospects worden amper gestructureerd bijgehouden.

Voordelen: deze vorm kent geen voordelen.

Fase 2: professionalisering

Profiel: deze (groeiende) bedrijven hebben een aantal werknemers in dienst en activiteiten georganiseerd in afdelingen.

Wie en waar: credit management wordt opgenomen in de afdeling finance en debiteurenbeheer wordt een aparte verantwoordelijkheid.

Takenpakket: facturen incasseren heeft nog altijd de hoogste prioriteit (reactief), maar het gebeurt meer gestructureerd.

Analyse: softwareprogramma’s (bijv. boekhoudpakket) helpen debiteurenbeheerder bij de opvolging van facturen en kredietbeslissingen.

Voordelen: leverancier gaat financieel bewuster om met zijn klant, maar heeft nog te weinig slagkracht om ‘nee’ te zeggen tegen grote (machtige) klanten. Krediet wordt vaak toch toegestaan.

Fase 3: preventief

Profiel: de meeste grote, goed georganiseerde bedrijven hebben een preventieve vorm van credit management.

Wie en waar: credit management is nog steeds onderdeel van de afdeling finance. De credit manager doet zijn intrede.

Takenpakket: een preventieve aanpak waarbij de credit manager wanbetalers probeert te voorkomen. Hij brengt risicogroepen in kaart en bouwt in overleg met sales en marketing beslissingsmodellen voor de toelating van nieuwe klanten.

Analyse: credit manager analyseert de klantenportefeuille in zijn geheel. Hij maakt gebruik van interne en externe informatie en zal het kredietbeleid indien nodig aanpassen.

Voordelen: aantal wanbetalers, bedrag aan onbetaalde facturen en de kans op onaangename verrassingen vermindert.

Fase 4: data-driven

Profiel: bedrijven met een groot aantal klanten en relatief beperkte omzet/marge per klant.

Wie en waar: credit management is een zelfstandige afdeling die nauw samenwerkt met marketing, finance en sales.

Takenpakket: credit manager hanteert predictieve aanpak en customer value management is hoge prioriteit. Het klantenbestand wordt permanent gemonitord. CM gaat met andere afdelingen op zoek naar nieuwe kansen in de markt.

Analyse: IT-structuur staat volledig op poten. CM heeft uitgebreid aantal interne en externe bronnen ter beschikking die perfect aan elkaar gekoppeld zijn. Deze bedrijven zijn in staat big data te analyseren, te interpreteren en om te zetten in predictieve modellen.

Voordelen: alle afdelingen zitten op één lijn en ROI & cashflow zijn optimaal. Door big data-analyse kan bedrijf sneller inspelen op trends.

Hoe u het volwassenheidsniveau van uw eigen credit management in kaart brengt

Het spindiagram

Hoe volwassen is het credit managementbeleid van Canon? Hoe volwassen is het credit managementbeleid van Canon?

Volwassenheidsniveau bij Canon

Niet vanuit de ivoren toren

Wie en waar

Een zelfstandige afdeling

Autonoom en onafhankelijk beoordelingen doen, maar niet vanuit een ivoren toren

Gebruikmaken van elkaars expertise, verbinden

Proactief samenwerken met relevante stakeholders

Ondersteunen bij het (her)structureren van contracten en deals

Zowel reactief als proactief

Takenpakket

Zowel reactief als proactief:

Reactief op klanten waar het risico wat lager is en/of die incidenteel te laat betalen

Proactief op klanten waar het risico hoger is en/of welke van meer strategisch belang zijn

Inspelen op klanten die met onze producten hun brood verdienen

Klanten zijn soms ‘leading’ in de verrekening van betalingen met commerciële afspraken

Verbetering nodig op vlak van voorspellen

Gebruik van interne en externe bronnen

Analyse

Kredietbeleid aanpassen naargelang risico’s, op basis van analyse van interne en externe bronnen

Samenwerken met externe financieringspartners voor assessments

Zelf beoordelen bij een afwijzing (automatische score dus minder van toepassing)

Kredietlimieten stellen op basis van data

En verder…

Overdue en DSO zijn wel de belangrijkste KPI’s, maar we kijken verder

Kijken naar de langere termijn voor Canon én de klant door verdienmodel van de klant mee te nemen en alle non-standaard contractvoorwaarden

Flexibiliteit, schaalbaarheid en alternatieve afrekenmodellen zijn in opkomst

Proactief helpen bij goede contractteksten

Poll 2

Welke ontwikkelingen heeft het credit management beleid bij Canon de afgelopen jaren doorgemaakt?

Welke ontwikkelingen heeft het credit management beleid bij Canon de afgelopen jaren doorgemaakt?

Door economische crisis is de samenwerking met alle stakeholders intensiever geworden (o.a. met Sales)

Proactieve houding en betrouwbare partner zijn, zorgden o.a. voor helpen voorkomen van faillissementen en schade beperken uit faillissementen

Crisis heeft ons sterker gemaakt door:

o De markt en de belangen van de stakeholders in de keten te kennen

o De snelheid van handelen

De economische crisis maakte ons sterker

Samenwerking met Sales is veel intensiever geworden

Ook bij nieuwe deals is er vertrouwen dat credit management meedenkt om deals te realiseren

We denken in mogelijkheden en alternatieven, en wijzen voorstellen die niet goed zijn niet meteen af

Stimuleren steeds meer om achter je bureau vandaan te komen en naar buiten te kijken

Bewustzijn creëren dat de wereld continu verandert

Zelf ondernemen, aan het stuur zitten en gewaardeerd worden verhogen de betrokkenheid

Meedenken en continu veranderen

Wat heeft Canon van deze transitie geleerd en wat levert het op?

Samenwerken betekent dat je de belangen van alle stakeholders in het vizier moet houden

Samenwerken wordt gemakkelijker als je zorgt dat doelen op één lijn worden gebracht

Maak mensen verantwoordelijk en stimuleer ondernemerschap en ontwikkeling

Je hoeft niet ‘hard’ te zijn als je vooraf helder communiceert. Blijf empathisch, maar wees niet soft

Zorg dat je data relevant is

Keep it simple

Echt van waarde voor de organisatie

Voordelen op vele fronten

Weten beter dan voorheen hoe en wanneer nog ingegrepen kan worden, en wanneer het slimmer is om te stoppen met een klant

Credit management levert een actieve bijdrage aan een duurzame, winstgevende groei

Expert op het gebied van (her)financieren, accountancy regelgeving, commerciële contractvarianten en relevante contractteksten, restwaardes, recovery en remarketing

Het onderlinge vertrouwen verhoogd

Credit management beschikt over ketenkennis

Zetten relevante data in en vertalen dit naar rapportages

Wat gaan jullie de komende jaren veranderen ten aanzien van het credit managementbeleid?

Wat gaan jullie de komende jaren veranderen ten aanzien van het credit managementbeleid?

Compleet nieuw ERP systeem, waarbij het complete lead-to-cash proces ontsloten gaat worden

Eenvoudiger relevante data analyseren

Sneller inspelen op positieve en negatieve ontwikkelingen bij klanten

Dynamische segmentatie van klanten

Maatwerk wordt de standaard

Voldoende expertise in huis houden om te kunnen blijven acteren als volwaardig business partner

Verdere optimalisatie van het beleid

Op welke wijze u een modern credit managementbeleid uitstippelt Op welke wijze u een modern credit managementbeleid uitstippelt

Goede afspraken maken goede vrienden

Van vrijblijvend naar concreet

Durf te zoeken naar het onbekende

Eenduidige KPI’s met Sales (zorg voor gelijke bedrijfsbelangen)

Wees de verbinder

Back to the basics

Focus op preventie en stap af van het reactieve

Raadpleeg interne en externe databronnen

Werk samen met Marketing en Finance om leads te genereren

Zorg dat maatwerk de standaard wordt en stel hierover een beleid op

Treedt samen met collega’s van Sales op tegen wanbetaling

Belangrijke speerpunten

Klinkt mooi in theorie, maar wat zijn de belemmeringen in de praktijk?

Herkenbaar voor u?

Draagvlak voor (modern) credit management creëren in de organisatie

De samenwerking met Sales is moeizaam

De omgeving verandert sneller dan we onze processen kunnen aanpassen

We beschikken niet over de juiste resources (systemen en mensen)

De neuzen binnen de organisatie dezelfde kant op krijgen (één doel nastreven) is lastig

Uitdagingen binnen Canon

Verkrijgen van één systeem

De juiste data uit interne en externe bronnen verzamelen voor waardevolle inzichten

Maatwerk is de nieuwe standaard

Poll 3

De rol die (big) data speelt voor de toekomst van credit management De rol die (big) data speelt voor de toekomst van credit management

VCMB April 2016 Peter Schoenmaker

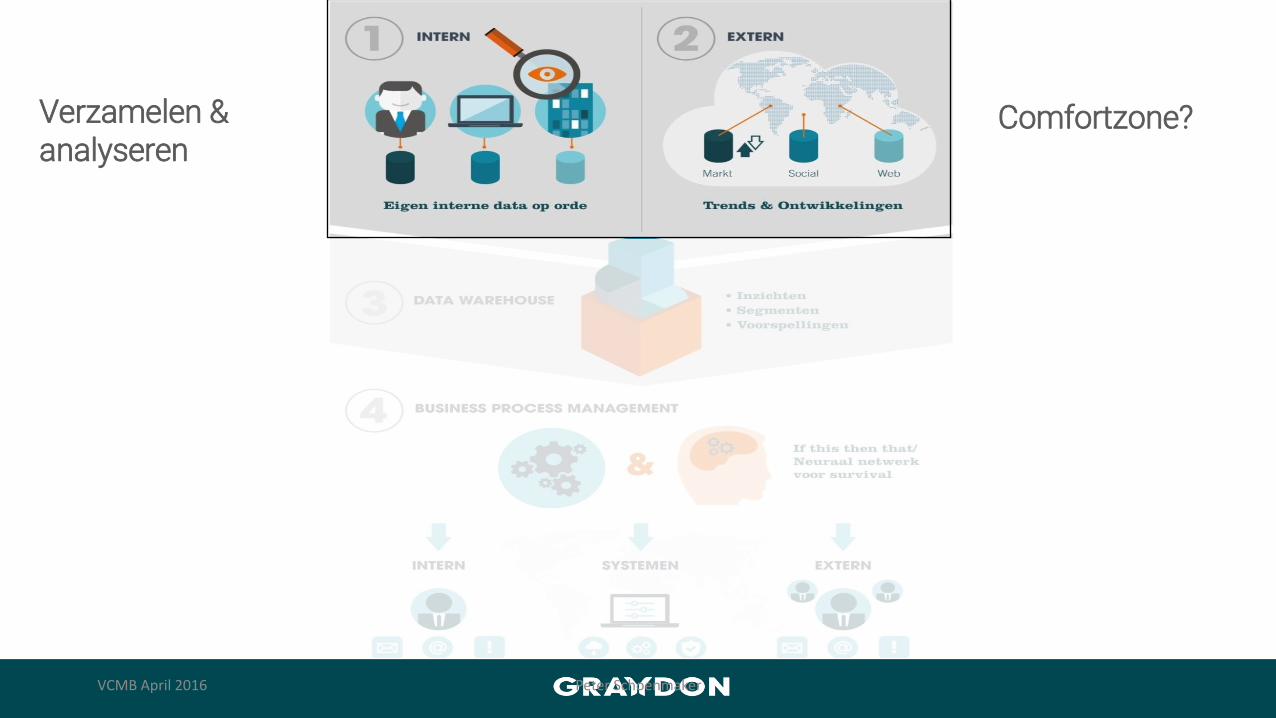

Verzamelen & analyseren

Comfortzone?

VCMB April 2016 Peter Schoenmaker

Inzichten creëren

Uitdaging

VCMB April 2016 Peter Schoenmaker

Acteren op basis van inzichten

Beproeving / kans

De alter ego’s van de credit manager van de toekomst De alter ego’s van de credit manager van de toekomst

De alter ego’s

De nieuwe credit manager zal in ieder geval een meer coördinerende rol op zich nemen.

Hij zal niet langer alleen achter slechte betalers aanhollen

Hij zal in nieuwe samenwerking met andere afdelingen lijnen uitzetten bij zakelijke beslissingen

Hij analyseert en bezorg marketing en sales inzichten over markten, klanten en prospects die zullen bijdragen aan een maximale winst

Kortom… Kortom…

Van Credit Manager naar Insights Manager

IM

ICT

Marketing

Sales Operations

Incasso

Welke gouden tip heb je voor credit managers die het beleid willen moderniseren

Welke gouden tip heb je voor credit managers die het beleid willen moderniseren?

Dé gouden tip bestaat helaas niet

Ik geloof in:

o Bereidheid om constant te ontwikkelen

o Mee kunnen bewegen in sterk veranderende markt

o In staat zijn de verschillende alter ego’s snel toe te passen

Dé gouden tip

Poll 4

Heeft u nog andere vragen? Neem contact op via [email protected]

www.graydon.nl

www.canon.nl

Download het ‘Handboek voor de Moderne Credit Manager’ via www.graydon.nl/downloads