Embed Size (px)

Citation preview

Оценка стоимости акционерного капиталаВАТ «Стахановский вагоностроительный завод»

Гуляев Владислав / Омелянчук Константин / Пашинский Артем / Савран Вячеслав

CaseKillers Team IASA CaseChamp

CaseKillers

Цель кейса : рассчитать стоимость акционерного капитала ВАТ «СВГЗ» методом дисконтированных денежных потоков .

Ключевые выводы оценки

Описание методики расчета

1. Анализ методов доходного подхода к оценке бизнеса;2. Описание этапов проведения оценки предприятия.

Цель и структура решения

Оценка стоимости ВАТ «ОВГЗ»

1. Описание текущего положения компании;2. Расчет основных составляющих для проведения оценки предприятия.

1. Определение цены одной акции предприятия;2. Рекомендация по акциям.

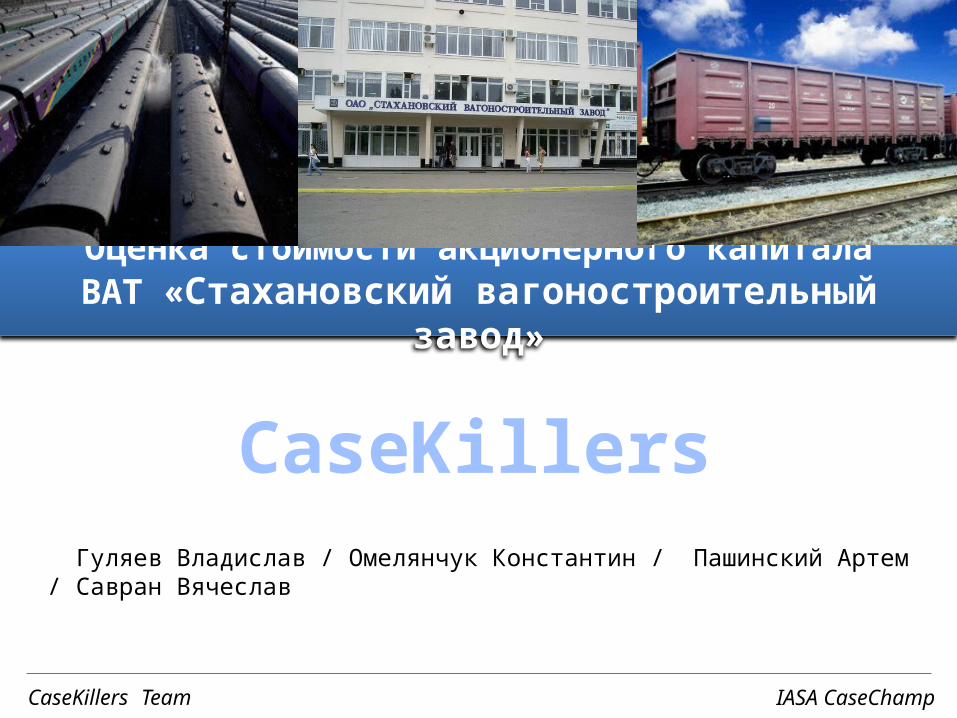

Методы оценки доходного подхода

Доходный подходк оценке стоимости

компании

Методы дисконтирования

Методы капитализации

Новые методы

Денежного потока

Дивидендов

Метод EVA

Метод реальных опционов

Денежного потока

Прибыли

Дивидендов

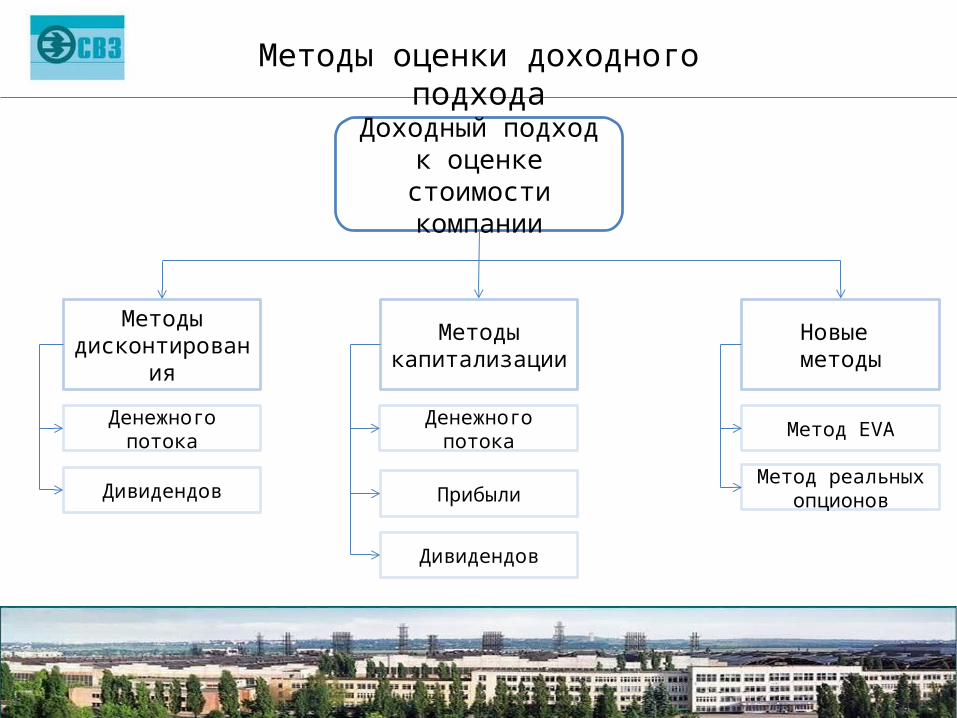

Теоретические основы метода DCF

Для подсчета Equity Value (стоимости капитала) нам необходимо расcчитать Enterprise Value (справедливую стоимость). Для этого мы воспользовались

следующими общепринятыми формулами:

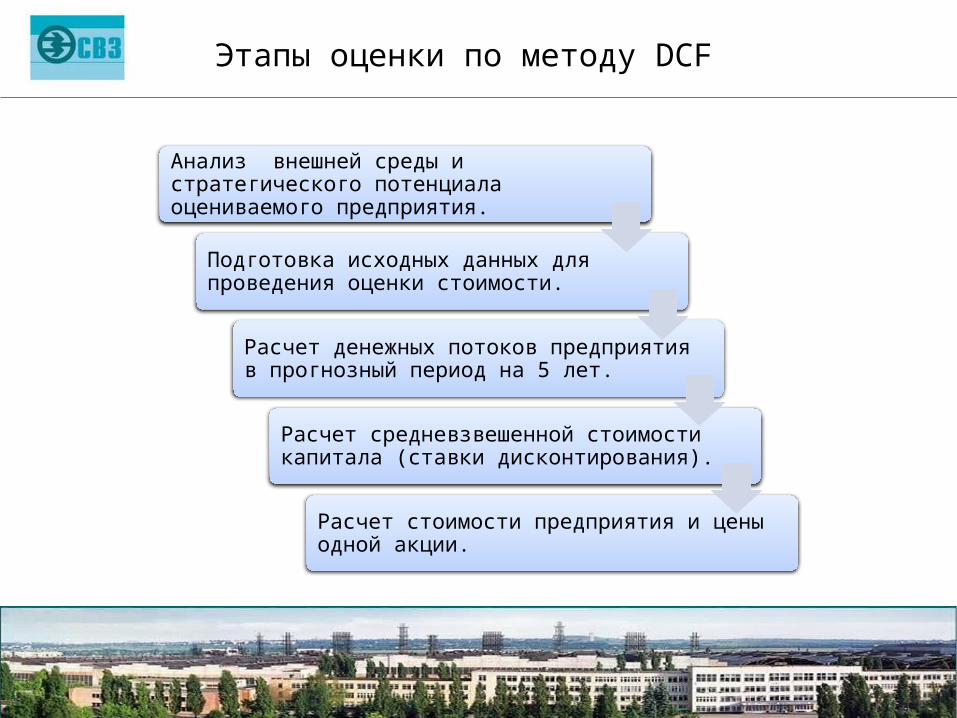

Этапы оценки по методу DCF

Анализ внешней среды и стратегического потенциала оцениваемого предприятия.

Подготовка исходных данных для проведения оценки стоимости.

Расчет денежных потоков предприятия в прогнозный период на 5 лет.

Расчет средневзвешенной стоимости капитала (ставки дисконтирования).

Расчет стоимости предприятия и цены одной акции.

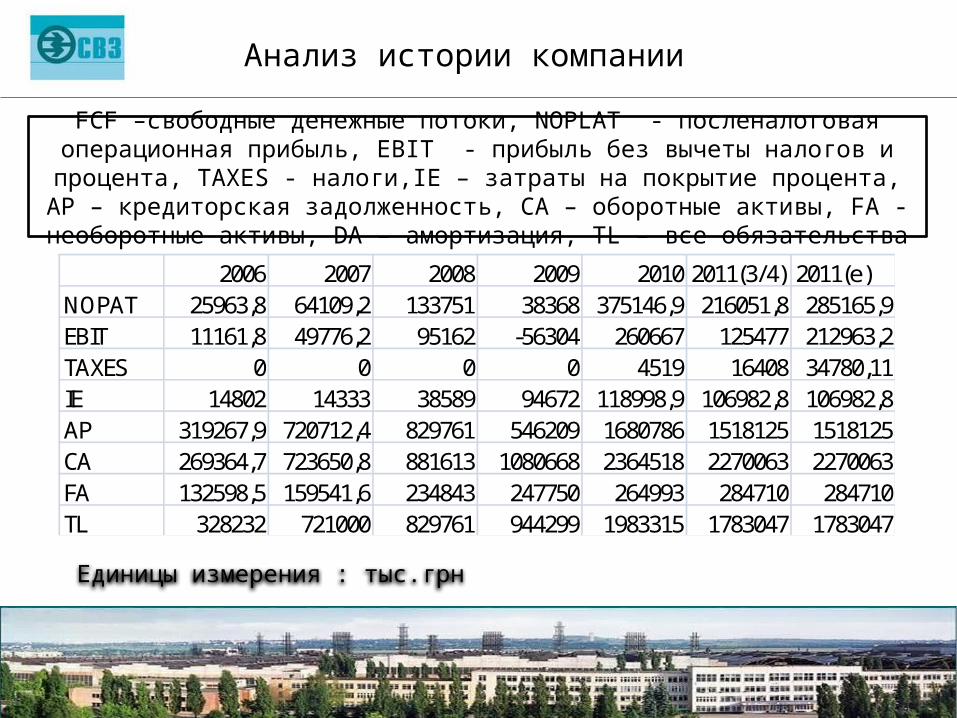

Единицы измерения : тыс.грн

Анализ истории компании

FCF –свободные денежные потоки, NOPLAT - посленалоговая операционная прибыль, EBIT - прибыль без вычеты налогов и процента, TAXES - налоги,IE – затраты на покрытие процента, AP – кредиторская задолженность, CA – оборотные активы, FA

- необоротные активы, DA – амортизация, TL – все обязательства

2006 2007 2008 2009 2010 2011(3/4) 2011(е)NOPAT 25963,8 64109,2 133751 38368 375146,9 216051,8 285165,9EBIT 11161,8 49776,2 95162 -56304 260667 125477 212963,2TAXES 0 0 0 0 4519 16408 34780,11IE 14802 14333 38589 94672 118998,9 106982,8 106982,8AP 319267,9 720712,4 829761 546209 1680786 1518125 1518125CA 269364,7 723650,8 881613 1080668 2364518 2270063 2270063FA 132598,5 159541,6 234843 247750 264993 284710 284710TL 328232 721000 829761 944299 1983315 1783047 1783047

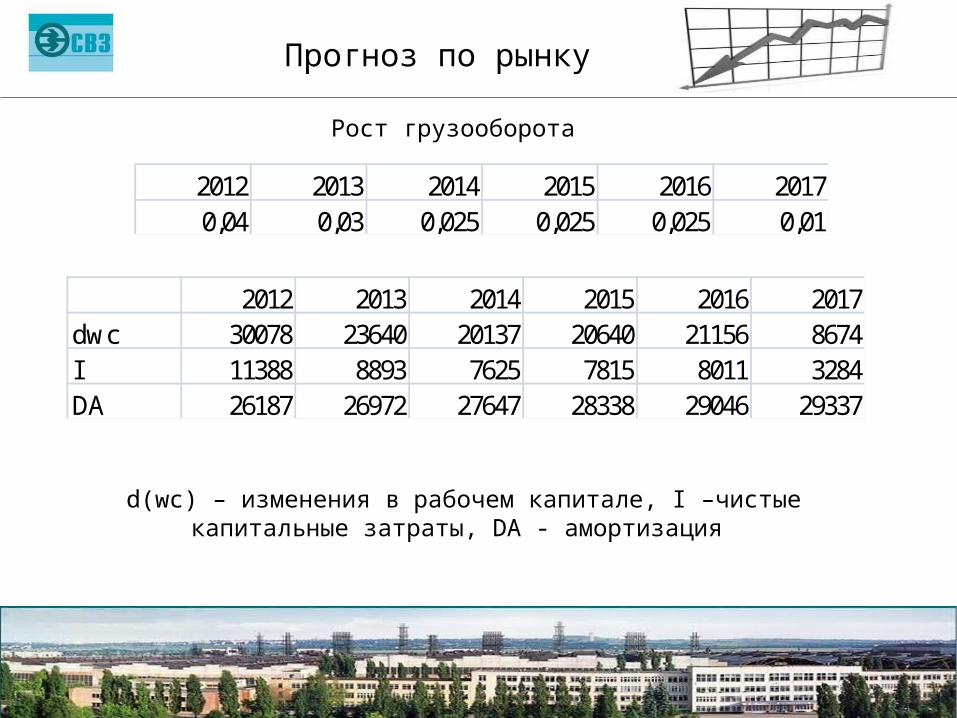

Рост грузооборота

Прогноз по рынку

2012 2013 2014 2015 2016 20170,04 0,03 0,025 0,025 0,025 0,01

2012 2013 2014 2015 2016 2017dwc 30078 23640 20137 20640 21156 8674I 11388 8893 7625 7815 8011 3284DA 26187 26972 27647 28338 29046 29337

d(wc) – изменения в рабочем капитале, I –чистые капитальные затраты, DA - амортизация

Анализ темпов роста

При подсчете NOPLAT основная проблема это определение ставки роста. Мы считаем 8% адекватной ставкой.

8%=3% + 5%3% - это ожидаемый рост спроса за счет роста грузооборота

5% - аналитически полученная ставка при которой к концу 2016 года цена на новые полувагоны выйдет на докризисный уровень 2008 года (100

тысяч долларов за единицу)

2012 2013 2014 2015 2016NOPLAT 307979 332617,3 359226,7 387964,8 419002FCF 291693 326461 358438 387156 418173growth rate 0,08 0,08 0,08 0,08 0,08

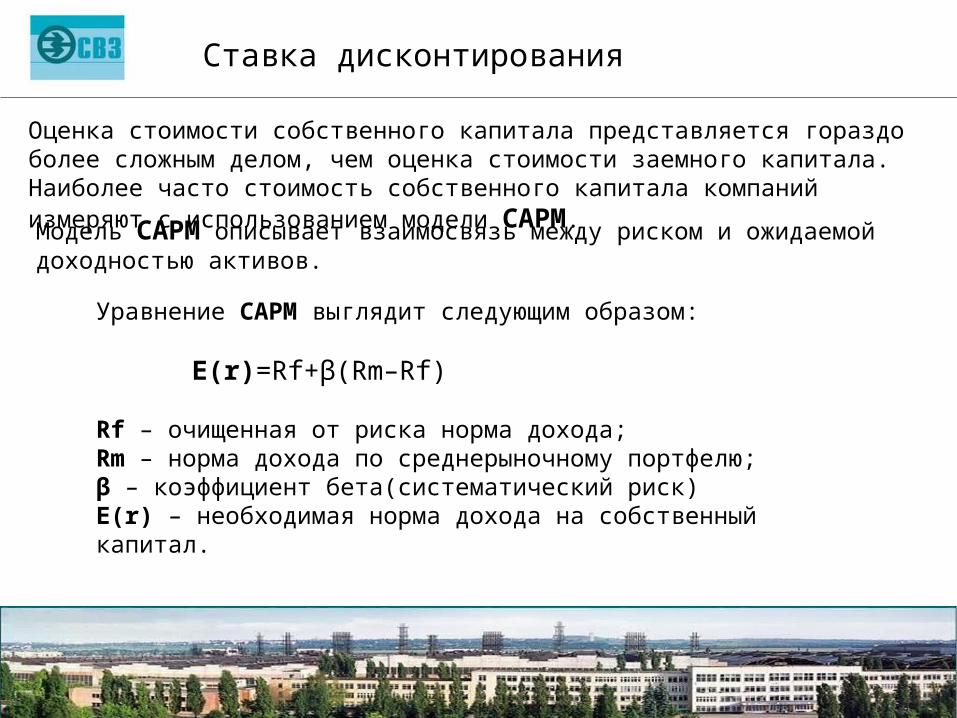

Ставка дисконтирования

Оценка стоимости собственного капитала представляется гораздо более сложным делом, чем оценка стоимости заемного капитала. Наиболее часто стоимость собственного капитала компаний измеряют с использованием модели CAPM.

Модель CAPM описывает взаимосвязь между риском и ожидаемой доходностью активов.

Уравнение САРМ выглядит следующим образом:

E(r)=Rf+β(Rm–Rf)

Rf – очищенная от риска норма дохода;Rm – норма дохода по среднерыночному портфелю;β – коэффициент бета(систематический риск)Е(r) – необходимая норма дохода на собственный капитал.

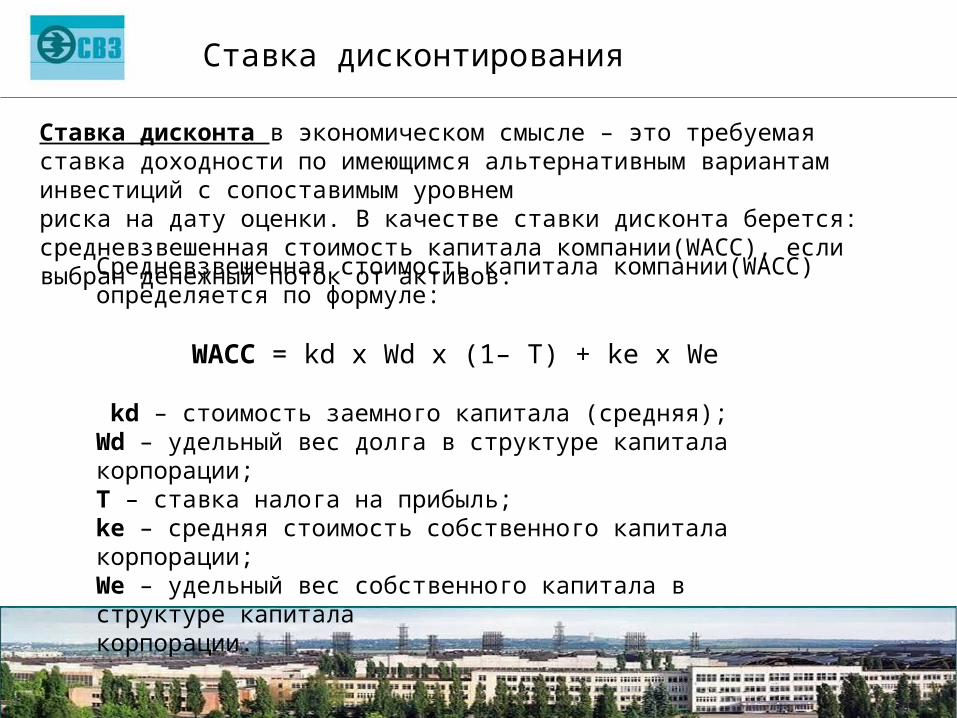

Ставка дисконтирования

Ставка дисконта в экономическом смысле – это требуемая ставка доходности по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнемриска на дату оценки. В качестве ставки дисконта берется: средневзвешенная стоимость капитала компании(WACC), если выбран денежный поток от активов.

Средневзвешенная стоимость капитала компании(WACC) определяется по формуле:

WACC = kd x Wd x (1– T) + ke x We

kd – стоимость заемного капитала (средняя);Wd – удельный вес долга в структуре капитала корпорации;T – ставка налога на прибыль;ke – средняя стоимость собственного капитала корпорации;We – удельный вес собственного капитала в структуре капиталакорпорации.

Расчет ставки дисконтирования

CAPM = 9,50 + 0,367× (19,49 - 9,50) = 13,17

β = 0,367

Компания ПИФ Доходность

Конкорд Стабильность 35,46

УНИВЕР Атаман 18,06

УкрСиб А-Виста 15,48

Кинто Классический 15,24

Кинто Народный 13,20

Средняя 19,49

WACC= 13,17 × 0,301+ 15,50 × 0,696 × (1- 0,21) = 12,53

Оценка акционерного капитала

2012 2013 2014 2015 2016DCF 259213 257807 251541 241442 231747

Просчет DCF

a) Полученное и дисконтированное значение TV (Terminal Value) = 1 992 952

b) Полученное значение справедливой стоимости (Enterprise Value)= 3 234 705

c) Полученное значение стоимости капитала (Equity Value)= 1 451 657Все значения в тыс. грн.

d) Полученное значение стоимости капитала в расчете на акцию – 6,41 грн

Анализ чувствительности

Ставка роста/Дисконт 6% 7% 8% 9% 10%

10,53% 8,62 9,30 10,00 10,80 11,50

11,53% 6,79 7,39 8,02 8,66 9,32

12,53% 5,33 5,86 6,41 6,98 7,56

13,53% 4,12 4,59 5,09 5,59 6,12

14,53% 3,11 3,54 3,98 4,44 4,92

Проведен анализ чувствительности стоимости акции к изменениям ставки дисконтирования и ставки роста. Выделены наиболее вероятные значения цены.

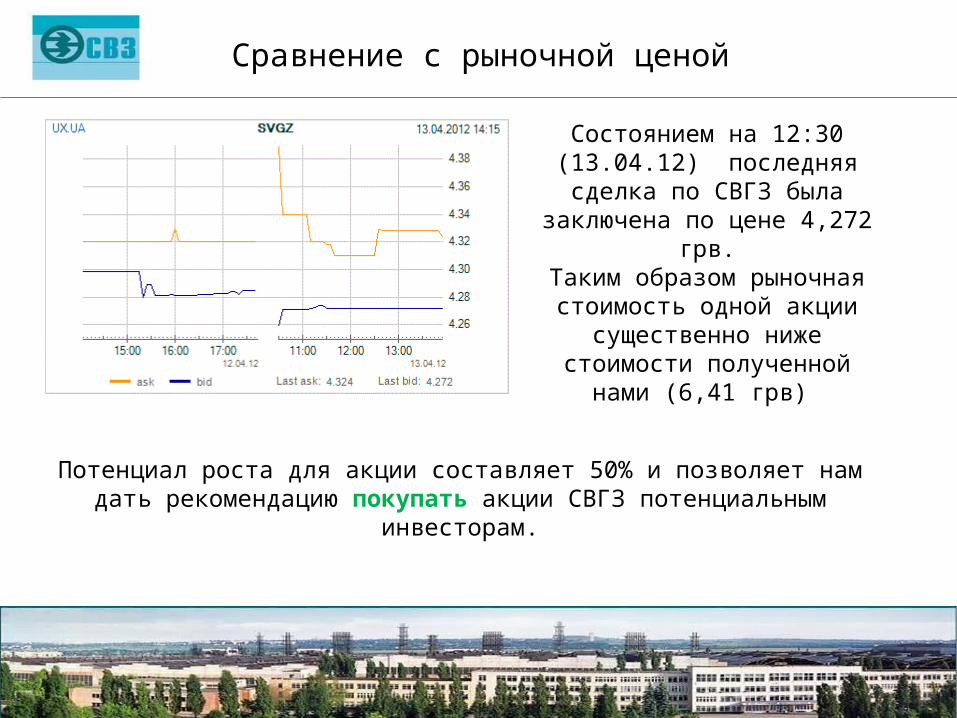

Сравнение с рыночной ценой

Состоянием на 12:30 (13.04.12) последняя сделка по СВГЗ была

заключена по цене 4,272 грв.Таким образом рыночная

стоимость одной акции существенно ниже стоимости полученной нами (6,41 грв)

Потенциал роста для акции составляет 50% и позволяет нам дать рекомендацию покупать акции СВГЗ потенциальным инвесторам.

Бонусы

FCFi = NOPLATi +DA– ΔWCi– Ii, NOPLATi = EBITi(1-a), EBITi = Ri – Ci+ IEi,

где ΔWC – увеличение оборотного капитала, I - чистые капитальные затраты, DA – амортизация, EBIT (Earnings Before Interest and Taxes) – прибыль до выплаты процентов по обязательствам и налогов, IE (Interest Expense) – проценты к уплате, R (Revenue) – доход, С (Costs) – затраты, a - фактическая ставка

налога на прибыль. В соответствии с вышеприведенной таблицей, запишем модель баланса компании:

A = FA + CA, L = EB + D + AP,

где A (Assets) – активы, FA (Fixed Assets) – внеоборотные активы, CA (Current Assets) - оборотные активы, L (Liabilities) - пассив, E (Equity) – собственный капитал, AP (Accounts Payable) – кредиторская

задолженность и прочие краткосрочные обязательства. Тогда:

ΔWCi = CAi - CAi-1 – (APi - APi-1), Ii = FAi - FAi-1.

Метод расчета FCF