Embed Size (px)

Citation preview

公共部門の概観

財政学

平成26年度

1

国の会計

2

歳出と歳入

• 政府の予算– 1年における歳出と歳入の見積りに関する計画– 議会の承認を通じて,政府の活動を統制(予算の統制は民主主義の根幹

– 1年間に政府が計画する政策を金銭的に表し,実質的に政府による各分野における政策実施の約束

• 歳出– 議会の承認なしに,政府は1円たりとも使うことはできないし,見積りを超えて使うこともできない(日本国憲法第85条).

• 歳入– 歳出を賄うための計画– 見積りが実績と乖離しても議決に反したことにはならない.

3

会計の種類

• 予算の種類(国会の議決対象)• 一般会計:

– 国の予算の中核となる単一の会計– 国の基本的な歳出(社会保障・教育・国防・外交など)を賄う会計

• 特別会計:– 特定の収入をもって特定の支出に充てて経理する会計.– 18会計(2012年度予算):年金特別会計,地震再保険特別会計,東日本大震災復興特別会計など.

– 特別会計の数:1966年度に45会計でピーク.ここ10年の行政改革によって削減.

• 政府関係機関(約3兆円)– 公的金融機関(2012年度):沖縄振興開発金融公庫,株式会社日本政策金融公庫,株式会社国際協力銀行,独立行政法人国際協力機構の有償資金協力部門.この4機関の予算は議会の議決対象.

– それ以外の(他の特殊法人や独立行政法人の)予算は国会の議決対象ではない→予算は全ての財政的活動を対象としない

4

平成26年度一般会計予算: 歳出

5

平成26年度一般会計予算: 歳入

6

7

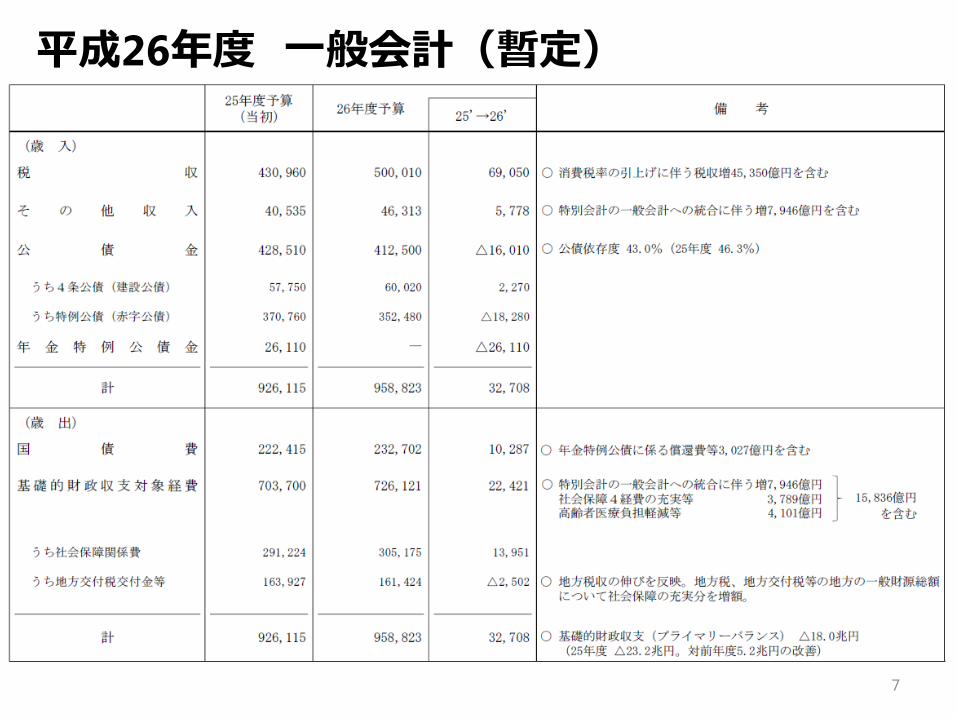

平成26年度 一般会計(暫定)

国の財務諸表の構成

出所: 財務省 8

特別会計(H26)

9

特別会計(例):公的年金給付

10

特別会計予算の規模(H25)

特別会計予算の規模(H26)

13

• マスコミが扱う「予算」は,通常,一般会計• 国の財政規模をみるには,一般会計と特別会計を連結して考える必要.

• 2014年度当初予算– 一般会計規模:約95.9兆円– 重複を除く純計: 約195.2兆円

• 歳出(連結)– 社会保障費:約78.6兆円– 国債費(元金返済・利払費):約91.4兆円– 地方交付税:約19.2兆円

• 歳入– ほぼ半分が国債発行5

14

一般会計・特別会計連結歳出

15

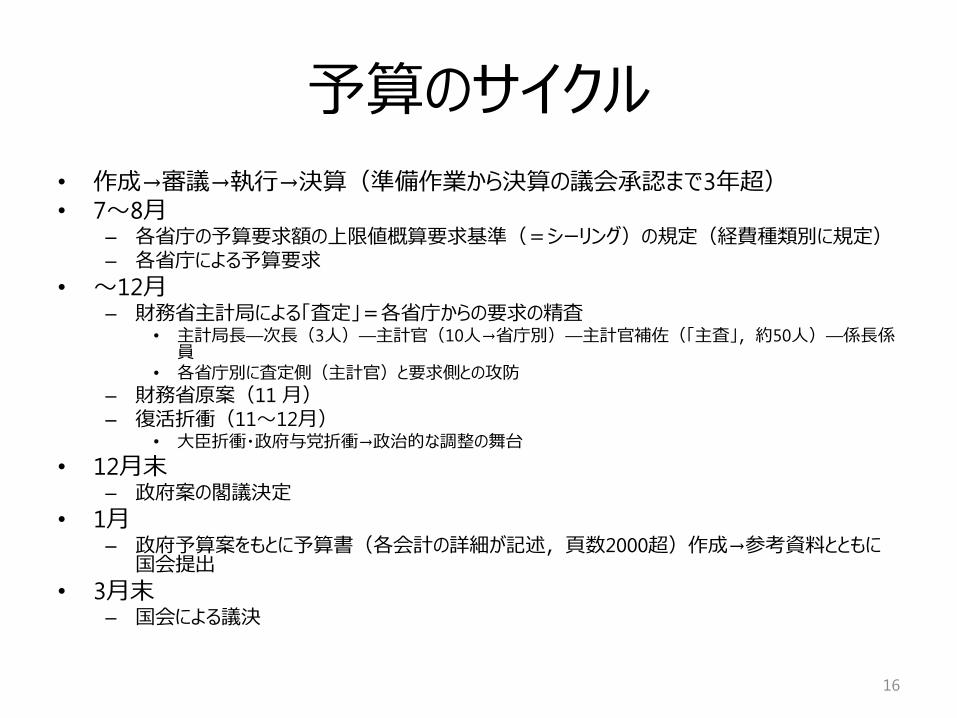

予算のサイクル

• 作成→審議→執行→決算(準備作業から決算の議会承認まで3年超)• 7~8月

– 各省庁の予算要求額の上限値概算要求基準(=シーリング)の規定(経費種類別に規定)– 各省庁による予算要求

• ~12月– 財務省主計局による「査定」=各省庁からの要求の精査

• 主計局長―次長(3人)―主計官(10人→省庁別)―主計官補佐(「主査」,約50人)―係長係員

• 各省庁別に査定側(主計官)と要求側との攻防

– 財務省原案(11 月)– 復活折衝(11~12月)

• 大臣折衝・政府与党折衝→政治的な調整の舞台

• 12月末– 政府案の閣議決定

• 1月– 政府予算案をもとに予算書(各会計の詳細が記述,頁数2000超)作成→参考資料とともに国会提出

• 3月末– 国会による議決

16

予算執行と補正予算

• 4月~– 予算の執行

• ~翌年3月– 補正予算

• シーリングは一般会計の当初予算にのみ適用

• 一般会計でも全ての予算がシーリングの対象ではない

– 補正予算で歳出を増やすことが可能• 「とにかく当初予算はがまんしてほしい。補正予算で何とかするから」

• 国会の議決が必要だが(審議1週間程度),国民の関心は低くマスコミ報道も限定的

• 公務員宿舎や庁舎の整備費などの多くは補正予算に計上

– 予算執行終了

17

平成25年度補正予算(平成25年12月12日)

財務省所管一般会計の平成25年度補正予算(第1号)は、追加額2兆739億円、修正減少額△1兆3,435億円 (単位: 億円)

事項平成25年度成立予算額

補正要求 改平成25年度成立予算額追加額 修正減少額

(A) (B) (C) (D=A+B+C)

国債費 222,415 1 △12,755 209,661

経済協力費 814 174 △0 988

中小企業対策費 714 821 - 1,535

その他 9,624 435 △180 9,880

社会保障関係費(年金・医療等)

592 - - 592

東日本大震災復興特別会計へ繰入

10,384 19,308 - 29,692

予備費 3,500 - △500 3,000

合計 248,043 20,739 △13,435 255,348

18

http://www.mof.go.jp/about_mof/mof_budget/budget/fy2013/hosei1_20131212.html

(注)東日本大震災復興特別会計へ繰入1兆9,308億円には、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」附則第15条の規定を踏まえた「財政法」第6条の規定による平成24年度の決算上の剰余金の2分の1に相当する額8,446億円が含まれている。

平成25年度補正予算(省庁別)

主管平成25年度

成立予算額(千円)

予算補正改平成25年度予算額(千円)

追加額(千円) 修正減少額(千円) 差引額(千円)

内閣府 32,664,389 90,960,008 0 90,960,008 123,624,397

総務省 80,277,764 1,650,642 0 1,650,642 81,928,406

財務省 91,479,080,671 6,649,644,050 △ 1,327,459,768 5,322,184,282 96,801,264,953

文部科学省 27,800,456 3,302,850 0 3,302,850 31,103,306

厚生労働省 248,197,125 50,770,182 0 50,770,182 298,967,307

農林水産省 479,067,077 9,271,881 △ 24,412,213 △ 15,140,332 463,926,745

経済産業省 30,103,390 8,374,958 0 8,374,958 38,478,348

国土交通省 36,885,553 3,366,422 △ 69,212 3,297,210 40,182,763

環境省 4,347,097 28,338 0 28,338 4,375,435

19

決算

• 予算執行(3月末)から2年前後のうち

–各省庁,所管の歳入歳出の決算報告書を作成.

–財務省がそれを「決算」としてまとめる.

–会計検査院の検査

–国会提出→承認・不承認の採決

• 決算は予算編成に比べ殆ど報道されない.

• 決算自体の採決が遅いため,政治家や官僚も関心を持たない.

20

II. 地方財政

21

地方公共団体会計の分類

• 国と同様に「一般会計」と「特別会計」に区分– 予算はそれに従って区分– 特別会計: 地方財政法や個別法で定められた事業のために義務づけられる会計と,任意に設置する会計に分かれる.

• 各団体の会計区分は一様ではないため,団体間の比較のために統一的な基準に以下のように区分– 「普通会計」

• 一般行政部門に相当する会計(実際は,一般会計と特別会計を足し合わせ,そこから以下の公営事業会計を引いた残り)

– 「その他の会計(公営事業会計)」• 公営企業会計(水道,交通,ガス,電気,病院,下水道,宅地造成,観光など)

• 国民健康保険事業会計• 後期高齢者医療事業会計• 介護保険事業会計

22

23

普通会計

24

地方歳入の構成(2011年度決算)

25

26

27

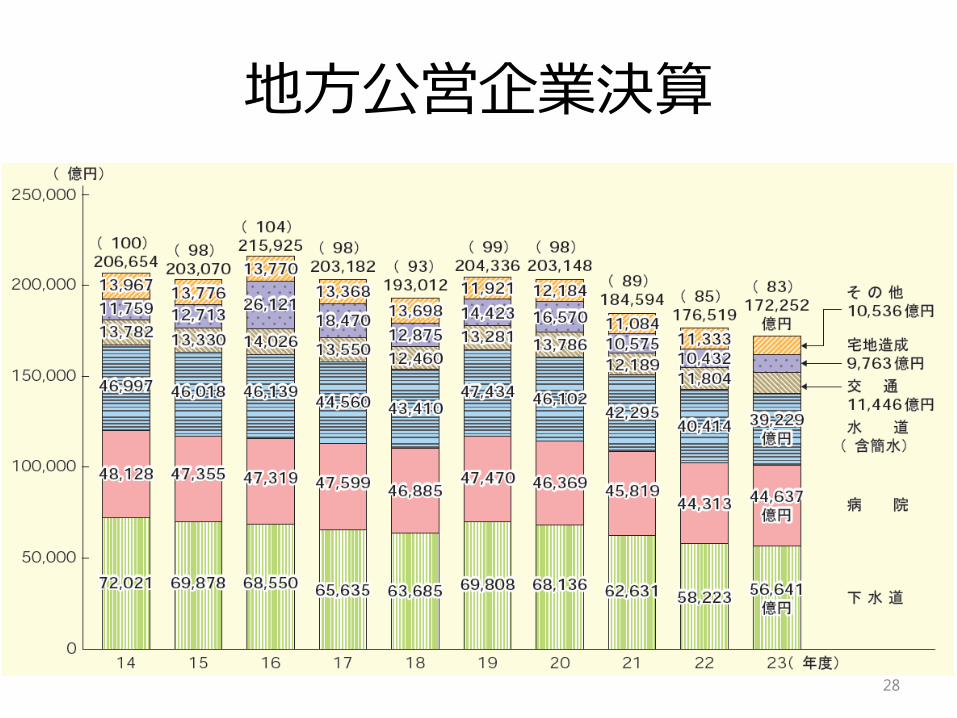

地方公営企業決算

28

国民健康保険事業(H23歳出)

29

国民健康保険事業( H23歳入)

30

介護保険事業(H23. 歳出)

31

介護保険事業(H23. 歳入)

32

後期高齢者医療(H23. 歳出)

33

後期高齢者医療(H23. 歳入)

34

地方公共団体会計の分類

• 国と同様に「一般会計」と「特別会計」に区分– 予算はそれに従って区分– 特別会計: 地方財政法や個別法で定められた事業のために義務づけられる会計と,任意に設置する会計に分かれる.

• 各団体の会計区分は一様ではないため,団体間の比較のために統一的な基準に以下のように区分– 「普通会計」

• 一般行政部門に相当する会計(実際は,一般会計と特別会計を足し合わせ,そこから以下の公営事業会計を引いた残り)

– 「その他の会計(公営事業会計)」• 公営企業会計(水道,交通,ガス,電気,病院,下水道,宅地造成,観光など)

• 国民健康保険事業会計• 後期高齢者医療事業会計• 介護保険事業会計

事業会計(社会保障関係)事業 歳出規模(2011)

国民健康保険 13.5兆円

介護保険 8.1兆円

後期高齢者医療 12.5兆円

計 34.1兆円

単位:兆円

給付のみ 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

国民健康保険

6.25 6.35 6.89 7.36 7.94 8.29 8.84 8.84 9.07 9.33 9.61

介護保険 4.16 4.70 5.14 5.58 5.81 5.89 6.30 6.60 7.08 7.44 7.84

後期高齢者医療

10.77 10.67 10.68 10.58 10.67 10.24 10.29 10.49 11.07 11.74 12.31

政府部門別歳出規模と割合2010年度 ①中央政府 ②地方政府

③社会保障基金 ⑤合計=①+②+③

⑥地方割合=(②+③)/⑤

④うち地方

最終消費支出 14,941.6 41,969.0 38,860.3 28,364.5 95,770.9 73.4%

(1) 現物社会移転(個別消費支出) 1,604.1 14,725.7 38,837.8 28,364.5 55,167.6 78.1%

a. 現物社会給付 0.0 0.0 37,142.1 28,364.5 37,142.1 76.4%

(a) 払い戻しによる社会保障給付 0.0 0.0 1,666.2 1,307.1 1,666.2 78.4%

(b) その他の現物社会保障給付 0.0 0.0 35,475.8 27,057.4 35,475.8 76.3%

b. 個別的非市場財・サービスの移転 1,604.1 14,725.7 1,695.7 0.0 18,025.5 81.7%

(2) 現実最終消費(集合消費支出) 13,337.6 27,243.3 22.5 0.0 40,603.3 67.1%

現物社会移転以外の社会給付(支払) 1,307.3 10,593.5 55,317.9 2,564.5 67,218.7 19.6%

(1) 現金による社会保障給付 0.0 0.0 55,307.4 2,564.5 55,307.4 4.6%

(2) 無基金雇用者社会給付 457.5 2,601.9 10.5 0.0 3,069.9 84.8%

(3) 社会扶助給付 849.9 7,991.5 0.0 0.0 8,841.4 90.4%

その他の経常移転(支払) 51,987.8 12,581.6 576.0 0.0 65,145.5 19.3%

(1) 非生命純保険料 7.5 8.6 1.1 0.0 17.2 50.0%

(2) 一般政府内の経常移転 48,972.4 8,273.9 248.6 0.0 57,494.9 14.4%

(3) 経常国際協力 370.8 0.0 0.0 0.0 370.8 0.0%

(4) 他に分類されない経常移転 2,637.1 4,299.2 326.4 0.0 7,262.6 59.2%

総固定資本形成 3,751.3 11,422.2 44.0 0.0 15,217.5 75.1%

土地の購入(純) 359.7 1,219.5 -7.2 0.0 1,572.0 77.6%

40

(単位: 10億円)

41

国と地方の事務分担(例)国 都道府県(地方) 市町村(地方)

安全秩序

外交,防衛,司法 警察 消防,戸籍,住民台帳

社会資本

高速自動車道国道(指定区間)一級河川管理

国道(その他),都道府県道,一級河川(指定区間)管理,二級河川管理,港湾,公営住宅,都市計画決定

都市計画事業(公園他),市町村道,準用河川管理,港湾,公営住宅,上水道,下水道

教育

大学(国立),私学助成(大学)

高等学校,特殊教育学校,小中学校教職員の給与・人事,私学助成,大学(都道府県立)

小学校,中学校,幼稚園,大学(市立)

福祉衛生

社会保険,医師等免許,医薬品許可免許,その他基準の設置

生活保護(町村),児童福祉,高齢者保健福祉,保健所,環境規制

生活保護(市),高齢者保健福祉,介護保健,国民健康保健(事務),ごみ・し尿処理,保健所

産業経済

貨幣,関税,通信・郵便,経済政策

地域経済振興,職業訓練,中小企業指導

地域経済振興,農地利用調整

42

国と地方の事務体系

国の法律

国が直接執行する事務

法定受託事務[法定自治事務]

法律に定めのない地方の事務

[法定外自治事務]

自治事務

地方の事務国の事務

地方が執行する事務

43

法定受託事務と自治事務

• 法定受託事務– 定義:法律またはこれに基づく政令により,都道府県,市町村または特別区が処理することとされる事務のうち,(1)国が本来果たすべき役割に係るものであって,(2)国においてその適正な処理を特に確保する必要があるものとして法律またはこれに基づく政令に特に定めるもの(地方自治法2条9項)

– 国に帰属する責任の程度が高く,国の関与の程度が高い事務– 国の関与:助言・勧告,資料の提出要求,協議,同意・許可・承認,是正指示,代執行

• 自治事務– 法定受託事務以外の事務と残余的に定義– 国は自治事務についても一定の関心と責任を有する– 国の関与:助言・勧告,資料提出要求,協議,是正要求

III. 政府間財政関係

44

45

移転財源の規模(2011年度決算)

国民の租税総額:76.5兆円

国税 42.3兆円55.3%

地方税 34.2兆円44.7%

国の歳出(純計ベース)(68.5兆円)

41.6%

地方の歳出(純計ベース)(96.2兆円)

58.4%

国と地方の歳出総額(純計)164.7兆円

20.8兆円

地方交付税など

国庫支出金16.0

兆円

普通会計一般会計

46

国庫支出金

• 使途を特定して交付する財政移転

• 制度上,補助金・負担金・交付金・補給金・助成金・委託金に分かれる.– 補助金: 特定の事務又は事業に対する支払い

– 負担金: 地方財政法上の国庫負担金

– 交付金: 特定の目的で地方公共団体,民間非営利団体,家計に対して支出される補助金

– 補給金: 民間非営利団体,地方公共団体,政府関係機関の収支を補填ないし利子差額を補填

– 委託費: 各種の委託の対価

47

国庫支出金の目的

• 重要な行政にかかわる全国水準の確保

– 全国的に一定の水準を確保することが望ましい行政サービスを確保

– 義務教育,生活保護,他の社会福祉行政

• 特定の事務・事業の奨励

– 国の政策や計画を達成するため,特定の事業を地方に行わせるための手段

– 公共事業や失業対策事業

48

国庫支出金の目的(つづき)

• 特殊な財政事情への対応

–特に災害に係る事務で一般財源によっては賄うことができない経費

–災害復旧事業(災害援助事業,土木災害復旧事業,農林災害復旧事業)

• 国の代行事務

–本来は国の事務ではあるが,地方が行ったほうが効率的と考えられる事務(e.g., 国政選挙,国民審査および投票に要する経費)

地方交付税

• 地方財源の均等化を図り(財源調整),運営を保障する(財源保障)ために,地方が自由に利用できる財源を配分

• 本来の財源– 所得税と酒税の32%+法人税の34%+たばこ税の25% +消費税(国税分)の29.5%

• 2つの交付税– 普通交付税

• 各地方公共団体別に「基準財政需要」と「基準財政収入」を算定• 「基準財政需要」と「基準財政収入」の差として交付• 基準財政収入のほうが多ければ交付されない(不交付団体)

– 特別交付税• 地方交付税総額の6%に相当する額を,突発的な財政需要に応じて配分

49

50

普通交付税

• 基準財政需要額– 地方公共団体が合理的かつ妥当な水準で自主的に事務・事業を遂行するのに必要な経費を算定した額=「標準的な公共サービス」を提供するのに必要な額

• 基準財政需要額=測定単位の数値×単位費用×補正係数を項目毎に算定し合算したもの– 単位費用: 必要とされる公共サービスの測定単位当たり費用

– 測定単位: 必要とされる公共サービスに比例すると考えられる指標(人口,面積,道路延長など)

– 補正係数: 地域や環境により単位費用がことなる場合にこれを調整するもの。(例: 積雪地域では費用が高くなる)

• 投資的経費にかかる基準財政需要額の一部については2007年度の改定で算定が簡素化された(包括算定経費)

基準財政需要額の項目と測定単位(2009年度)

51

52

• 基準財政収入額– 地方公共団体の税源の大きさを合理的に測定しようとするもの

– 基準財政収入額=算入率×(標準的な地方税収入) +地上譲与税+交通安全対策特別交付金

– 算入率: 0.75• 標準的な地方税収入の0.25(25%)は地方の手元に残る.• 基準財政需要額だけではとらえられない財政需要をとらえるため.

• 対象となる税収を全て算入するのではなく,一部を除外することによって、地方の税源涵養意欲を失わせないため.

53

54

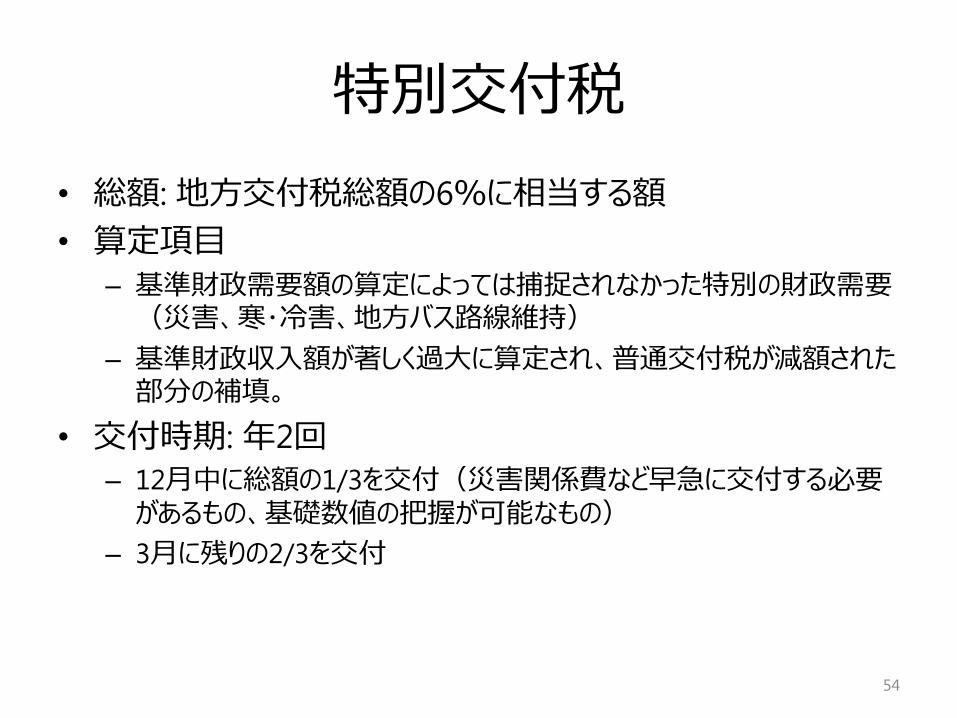

特別交付税

• 総額: 地方交付税総額の6%に相当する額

• 算定項目

– 基準財政需要額の算定によっては捕捉されなかった特別の財政需要(災害、寒・冷害、地方バス路線維持)

– 基準財政収入額が著しく過大に算定され、普通交付税が減額された部分の補填。

• 交付時期: 年2回– 12月中に総額の1/3を交付(災害関係費など早急に交付する必要があるもの、基礎数値の把握が可能なもの)

– 3月に残りの2/3を交付

55

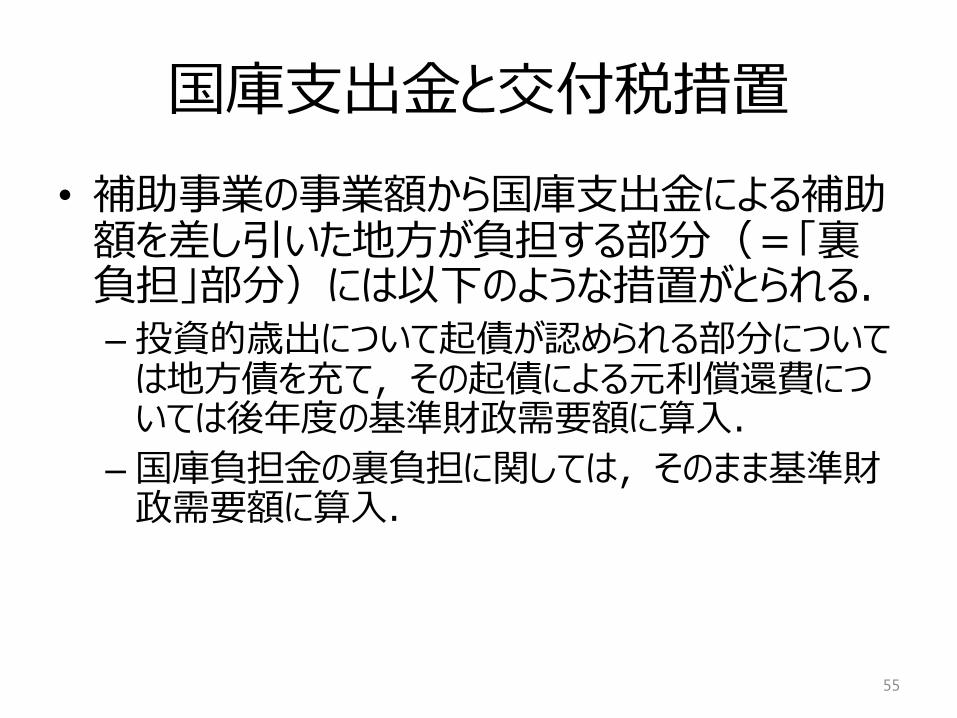

国庫支出金と交付税措置

• 補助事業の事業額から国庫支出金による補助額を差し引いた地方が負担する部分(=「裏負担」部分)には以下のような措置がとられる.–投資的歳出について起債が認められる部分については地方債を充て,その起債による元利償還費については後年度の基準財政需要額に算入.

–国庫負担金の裏負担に関しては,そのまま基準財政需要額に算入.

56

地方財政計画

• 地方財政計画では「標準的な」地方歳入と地方歳出を推計し、地方交付税の総額を決定する。– 歳出:①地方職員の給与、②経常的経費、③投資的経費、④公債費、という項目別に「標準的な」歳出額が推計。

– 歳入は、地方税、地方譲与税、国庫支出金、および、地方債に関して推計。• 地方税: 地方財政法に規定されている地方税のみを考慮• 地方譲与税: 地方譲与税の原資となる国税予測を利用。• 国庫支出金: 国の予算で決定される金額の地方負担分を算定。• 地方債:地方債計画によって定められた発行額。

• これらの差が地方交付税が埋めるべき総額となる。

57

地方財政対策

• 通常は、地方交付税に振り分けられる国税5税からの歳入だけで地方歳出を補填することは不可能

• その場合「地方財政対策」として以下の手法がとられる。a. 追加的に資金を借入れるよう地方を誘導(追加的な地方債発行を許可することによる資金調達)

b. 地方交付税として使われる国税5税の比率変更、c. 国税5税からの歳出に加え中央からの歳出を追加(一般会計加算)、

d. 地方交付税の交付のかわりの借入(臨時財政対策債)

58

地方財政対策

地方歳出

財源不足額

国庫支出金

地方税

交付税

の

法定5税分

一般会計からの増額(加算)

地方債

地方財増発(含む臨時財政対策債)

59

国庫支出金と地方交付税の流れ(2013年度地方財政計画)

国税

国債発行

歳入 歳出

国庫支出金 地方税34.2兆円

その他地方債4.9兆円

歳入 歳出(81.9兆円)

国庫支出金11.9兆円

地方交付税17.1兆円

(交付税特別会計)

地方交付税(法定率分)

10.8兆円

加算措置5.6兆円

臨時財政対策債6.2兆円

実質的な地方交付税23.8兆円

地方公共団体金融機構準備金 0.7兆円

地方譲与税2.3兆円

臨時財政対策債

• 2000年度までは地方交付税の財源が不足する場合は,地方交付税特別会計で国債を発行して地方交付税の不足額を補っていた.

• 2001年度からは,その方式を改め,地方交付税の原資が不足した場合には,特別に地方債(臨時財政対策債)の発行を認めることになった.臨時財政対策債は,形式的には各自治体の借入ではあるが,償還に要する費用が後年度の地方交付税で補填されるため,実質的な地方交付税の一部とみられている.

• 本来は, 2001年度(平成13年度)の臨時措置として導入されたが,現在に至るまで,その措置は延長されている.

• 臨時財政対策債は,「発行が可能」なものであって「発行しなければならない」わけではない(必ずしも全ての地方が発行している訳ではない).

• 臨時財政対策債を発行しなくても,後年度に交付税措置(発行したと見なして基準財政需要額がその分増える)される.

60

公共部門の資金フロー

61

中央政府

(国の「一般会計」

「特別会計」等)

地方政府

(地方公共団体)

社会保障基金

地方交付税補助金 等

社会保障国庫負担

社会保険料

社会保障地方負担

社会保障給付以外の行政サービス(公共投資、防衛など)

利払費 など

社会保障給付年金医療介護 など

地方行政サービス利払費 など

国債の増

地方債の増

歳出歳入

国民負担率

(潜在的)

国税等

地方税等

国民負担率

一般政府=中央政府+地方政府+社会保障基金

資料:財務省