Embed Size (px)

Citation preview

Universidad de panamáfacultad de ciencias agropecuariaEscuela desarrollo agropecuario

Ingeniero en Agro negocio y Desarrollo Agropecuario

Tema: La Empresaprofesor: Javier Macre

Elaborado por: Leonardo Atencio

ÍNDICE

• La empresa

• Presentación del tema

• La empresa como realidad económica y social

• Concepto de empresa

• Los elementos de la empresa

• Funcionamiento de la empresa áreas básicas

• Objetivos de la empresa

• Responsabilidad social de la empresa

• El empresario. Concepto jurídico

pensamientos

• La mejor razón para comenzar una organización es tener sentido – para crear un producto o servicio para hacer del mundo un lugar mejor – Guy Kawasaki, empresario, inversionista, autor

• La mayor recompensa en ser millonario no es la cantidad de dinero que usted gana. Es la clase de persona que usted tiene que ser en primer lugar para convertirse en millonario - Jim Rohn

Concepto de empresa

Una empresa es una organización, institución o industria dedicada a actividades o persecución de fines económicos o comerciales, para satisfacer las necesidades de bienes o servicios de los demandantes, a la par de asegurar la continuidad de la estructura productivo-comercial así como sus necesarias inversiones.

”

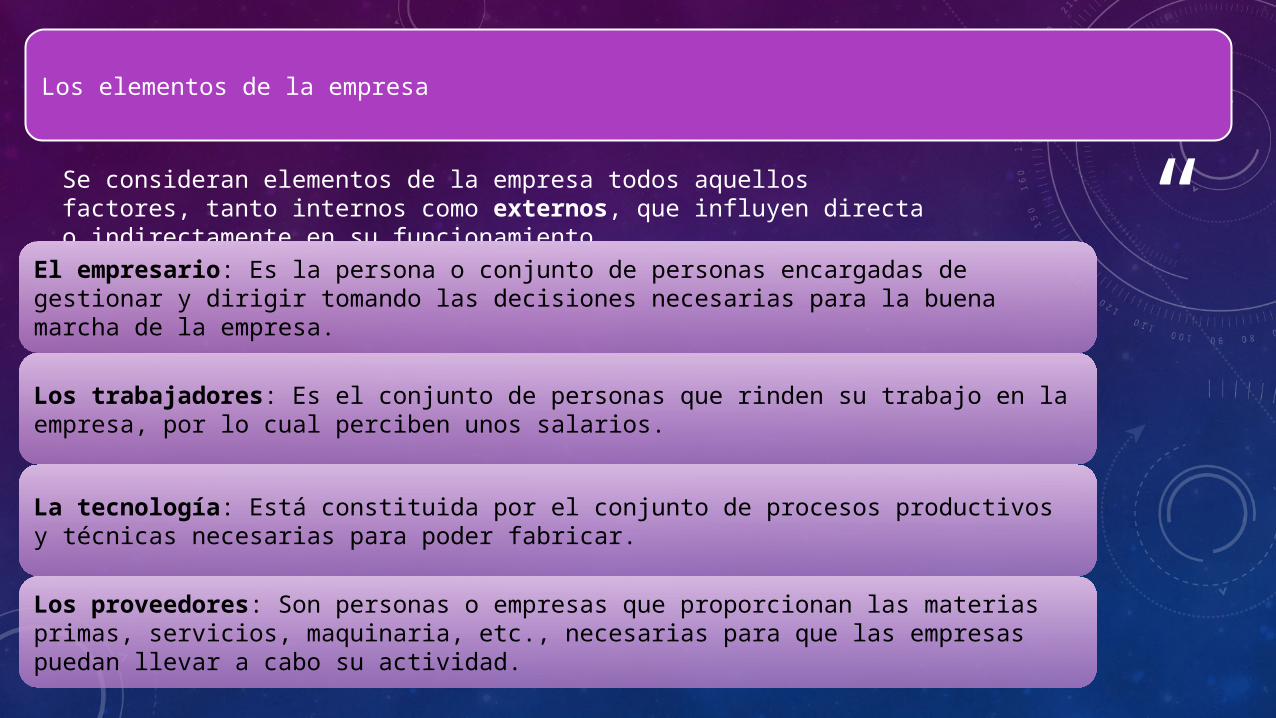

“Los elementos de la empresa

Se consideran elementos de la empresa todos aquellos factores, tanto internos como externos, que influyen directa o indirectamente en su funcionamiento.

El empresario: Es la persona o conjunto de personas encargadas de gestionar y dirigir tomando las decisiones necesarias para la buena marcha de la empresa.

Los trabajadores: Es el conjunto de personas que rinden su trabajo en la empresa, por lo cual perciben unos salarios.

La tecnología: Está constituida por el conjunto de procesos productivos y técnicas necesarias para poder fabricar.

Los proveedores: Son personas o empresas que proporcionan las materias primas, servicios, maquinaria, etc., necesarias para que las empresas puedan llevar a cabo su actividad.

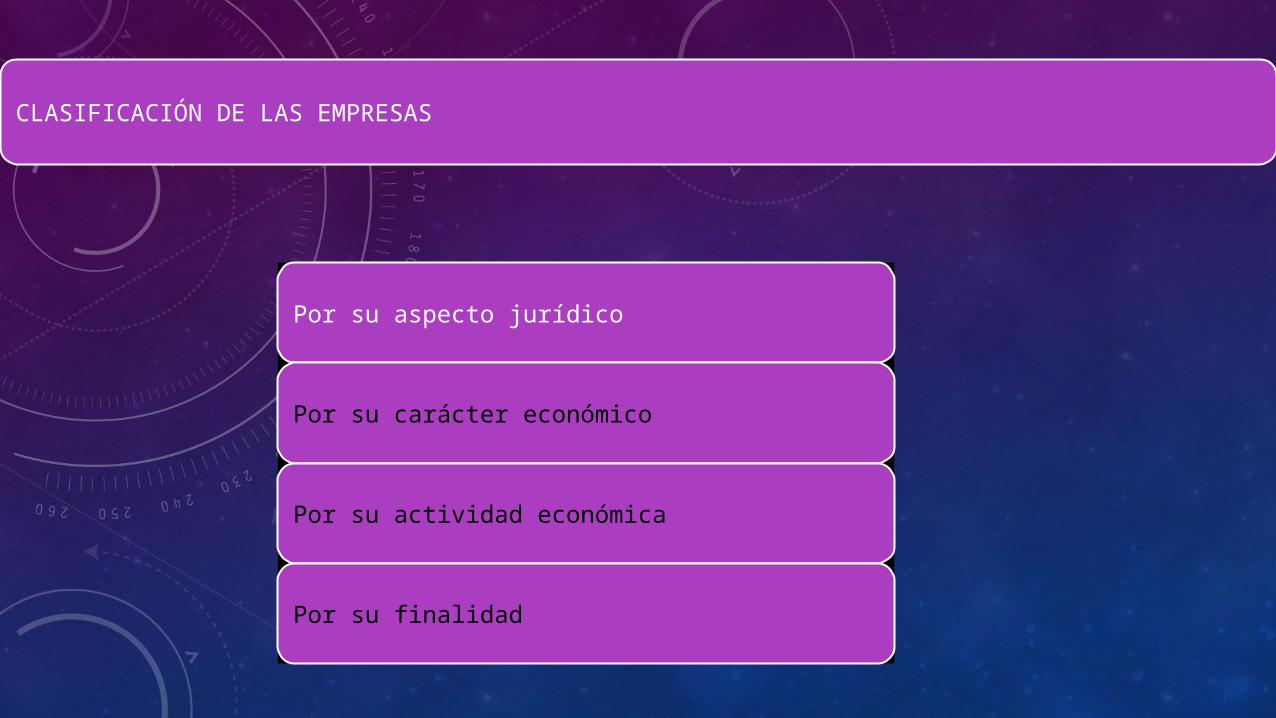

CLASIFICACIÓN DE LAS EMPRESAS

Por su aspecto jurídico

Por su carácter económico

Por su actividad económica

Por su finalidad

Clasificación de las empresas

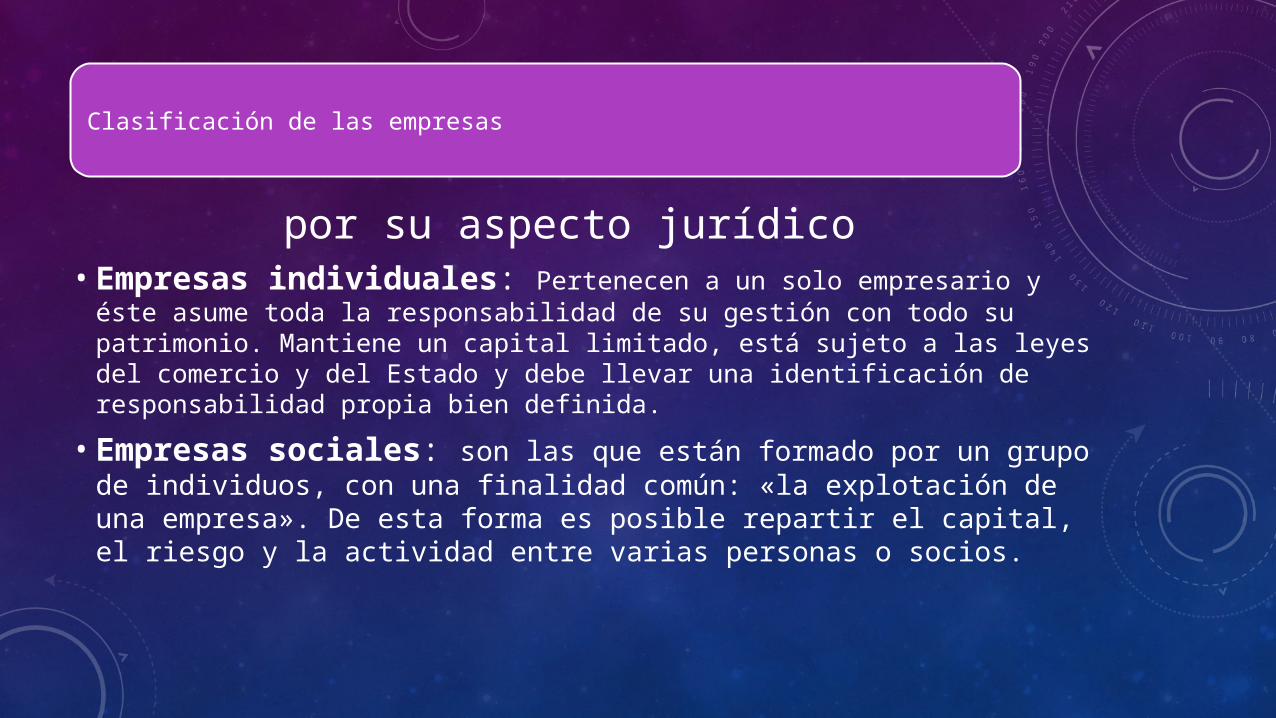

por su aspecto jurídico • Empresas individuales: Pertenecen a un solo empresario y éste

asume toda la responsabilidad de su gestión con todo su patrimonio. Mantiene un capital limitado, está sujeto a las leyes del comercio y del Estado y debe llevar una identificación de responsabilidad propia bien definida.

• Empresas sociales: son las que están formado por un grupo de individuos, con una finalidad común: «la explotación de una empresa». De esta forma es posible repartir el capital, el riesgo y la actividad entre varias personas o socios.

Clasificación de las empresas

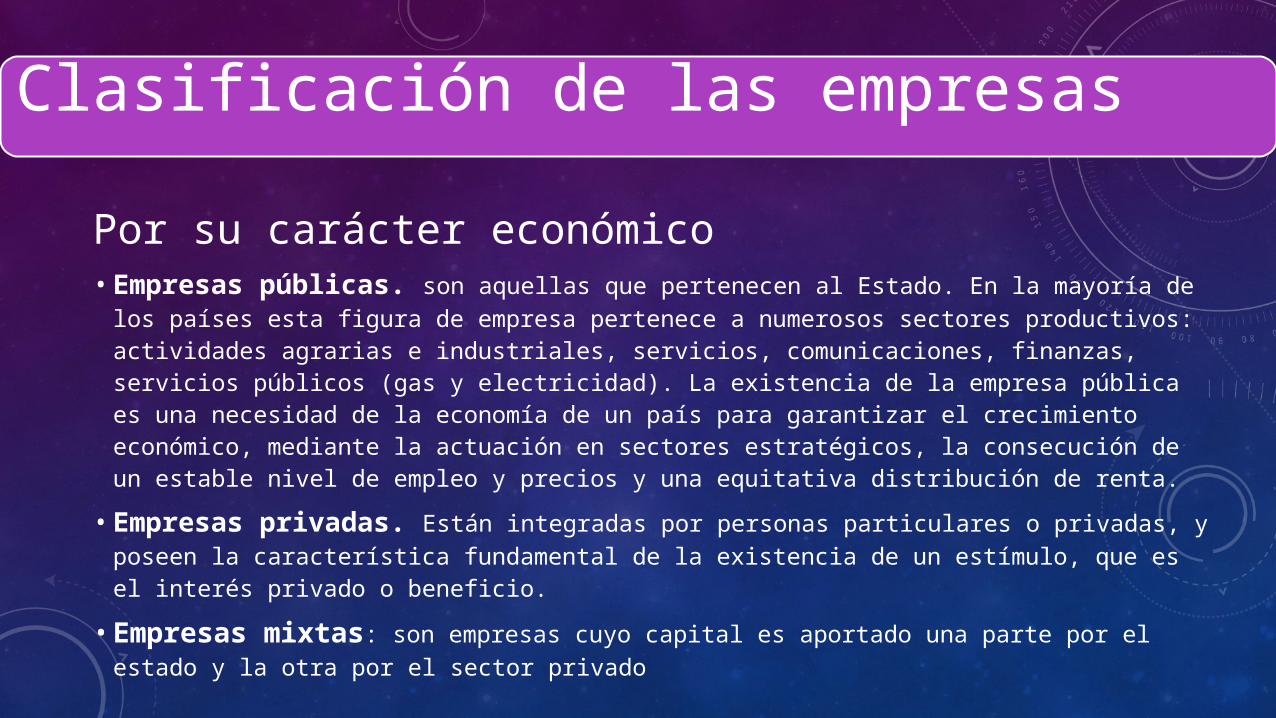

Por su carácter económico• Empresas públicas. son aquellas que pertenecen al Estado. En la mayoría de

los países esta figura de empresa pertenece a numerosos sectores productivos: actividades agrarias e industriales, servicios, comunicaciones, finanzas, servicios públicos (gas y electricidad). La existencia de la empresa pública es una necesidad de la economía de un país para garantizar el crecimiento económico, mediante la actuación en sectores estratégicos, la consecución de un estable nivel de empleo y precios y una equitativa distribución de renta.

• Empresas privadas. Están integradas por personas particulares o privadas, y poseen la característica fundamental de la existencia de un estímulo, que es el interés privado o beneficio.

• Empresas mixtas: son empresas cuyo capital es aportado una parte por el estado y la otra por el sector privado

Clasificación de las empresas

Las empresas según su actividad y su finalidad económicas• Según la actividad las empresas se pueden clasificar en productivas,

comerciales y de servicios.

• Por su finalidad, pueden ser lucrativas y no lucrativas. Las primeras persiguen la obtención de un beneficio para sus socios. Las segundas no persiguen el lucro, como, por ejemplo, las fundaciones, las cajas de ahorro, cuyos excedentes o ganancias están destinados a obras de carácter social.

Funcionamiento de la empresa áreas básicas

• Operaciones (Producción): Formula y desarrolla los métodos más adecuados para la elaboración del producto al suministrar y coordinar los trabajadores, el equipo, las instalaciones, los materiales y las herramientas requeridas.

• Mercadotecnia y Ventas: Reúne los factores y hechos que influyen en el mercado para crear lo que el consumidor quiere, desea y necesita, distribuyéndolo de tal forma que esté a su disposición en el momento oportuno, en la forma y cantidad correctas, en el lugar preciso y al precio adecuado.

• Finanzas: Obtención de fondos y del suministro del capital necesario que se utiliza en el funcionamiento de la empresa

• Contabilidad: Las funciones contables controlan los inventarios, costos, registros, balances, estados financieros y las estadísticas empresariales

• Recursos humanos: Conseguir y conservar un grupo humano de trabajo, cuyas características vayan de acuerdo con los objetivos de la empresa

• Legal (Jurídica):Esta función básica tiene como propósito principal proveer soporte legal (o jurídico) a la empresa como entidad y a sus operaciones.

Funcionamiento de la empresa áreas básicas

• Gestión Tecnológica: Son los procesos relacionados con la gestión de la tecnología utilizada por la empresa (Tecnologías de la información y la comunicación, Sistema informático).

• Investigación y desarrollo: comprende los procesos de investigación y desarrollo (Tecnología, Modelos de negocio, Desarrollo de Mercados, Desarrollo de Proveedores).

• Infraestructura: Son los procesos relacionados con la gestión y desarrollo de la infraestructura de la empresa. (Transportación, Bienes raíces, Plantas, y Equipos).

• Planeación: Son los procesos relacionados con la planeación del negocio (planeación estratégica).

• Seguridad: está encargada de la dirección, la administración, la organización, y la coordinación de todos los servicios y sistemas de seguridad de la empresa.

• Gerencia: son aquellas que regulan y controlan las demás funciones básicas de la empresa.

Objetivos de la empresa

• los objetivos de una empresa se definen como aquellos efectos que una empresa desea obtener o el rumbo que desea tomar. Establecer los objetivos adquiere una gran importancia ya que determina el camino que se debe seguir y a su vez resulta una manera de motivar y estimular a las personas que trabajan en el negocio. Gracias a la determinación de los objetivos es posible hacer una evaluación de los resultados obtenidos con los propuestos. Asimismo permite que haya organización y coordinación de las distintas áreas y poder formular estrategias adecuadas para mejorar el rendimiento de la compañía.

Características de los objetivos

• Medibles: Los objetivos deben ser mensurables, es decir, deben ser cuantitativos y estar ligados a un límite de tiempo.

• Sensatos: para determinarlos es necesario tener en cuenta las posibilidades, las capacidades y los recursos de la empresa.

• Claros: deben de ser comprensibles y precisos.

• Desafiante: son aquellos que representar un reto para la empresa. No deben ser algo a lo cual se llegaría sin ningún tipo de esfuerzo. Un ejemplo de podría ser. Disminuir el gasto un 7% todos los meses durante todo el año.

• Alcanzables: Los objetivos deben ser posibles de alcanzar, deben estar dentro de las posibilidades de la empresa, teniendo en cuenta la capacidad o recursos (humanos, financieros, tecnológicos, etc.) que ésta posea.

Tipos de objetivos de una empresa

• Objetivos generales: Dentro de los objetivos generales, se encuentra la visión de la empresa, que es el principal objetivo general que persigue una empresa.

• Objetivos específicos: Son objetivos concretos necesarios para lograr los objetivos generales, están expresados en cantidad y tiempo

• Objetivos de largo plazo (Estratégicos): Son objetivos a nivel de la organización, sirven para definir el rumbo de la empresa.

• Objetivos de mediano plazo (Tácticos): Son objetivos a nivel de áreas o departamentos, se establecen en función de los objetivos estratégicos.

• Objetivos de corto plazo (Operacionales): Son objetivos a nivel de operaciones, se establecen en función de los objetivos tácticos. Se hacen generalmente para un plazo no mayor de un año.

Responsabilidad social de la empresa

• hace referencia al buen gobierno de la empresa, a una gestión ética y sostenible y, más ampliamente, al conjunto de compromisos de carácter voluntario que una empresa adquiere para gestionar su impacto en el ámbito laboral, social, ambiental y económico, tratando de hacer compatibles el objetivo financiero tradicional de obtención del máximo beneficio con la generación de beneficios para el conjunto de la sociedad.

ÉTICA DE LOS NEGOCIOS

Una empresa tendrá un comportamiento ético cuando permita el desarrollo de las personas que la componen y de las que se relacionan con ella. De esta forma una empresa ética contará con directivos que marcan el tono moral de la empresa, se preocupará por la formación del personal, por ofrecerle participación, ofrecerle un salario justo, valora y atiende debidamente a los clientes y proveedores, ofrece productos responsables, evitará gastos superfluos, tendrá interés en todo lo que ocurre en su alrededor, se preocupará por el medio ambiente, adoptará una actitud de diálogo permanente, será proactiva y pondrá los medios para evitar que lleguen a plantearse problemas y no sólo preocuparse de solucionarlos cuando aparezcan.

BALANCE SOCIAL

El balance social es un conjunto de informes tanto internos como externos que hablan sobre los beneficios y los costes sociales de la actividad de la empresa. El término "balance" no debe interpretarse en el sentido de activo y pasivo sino en el sentido de instrumento para medir y comparar la incidencia de la empresa en la sociedad.

EL EMPRESARIO CONCEPTO JURÍDICO

Desde el punto de vista jurídico el Código de Comercio no utiliza el

término de empresario sino de comerciante.

El concepto económico de empresario identifica a éste con la persona

que directamente y por sí misma combina y coordina los elementos que

conforman la empresa para conseguir sus objetivos, es decir, se concibe al empresario como el directivo de la empresa. El Derecho, por el contrario, no exige en el empresario una actividad directa y personal, basta con que la actividad se ejercite en nombre de ése.