Embed Size (px)

Citation preview

INFORMACIÓN

CONTABLEYuleidis Hurtado Pérez

CONCEPTOS BASICOS

CONTABILIDAD Técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio; con el fin de interpretar sus resultados y tomar las mejores decisiones.

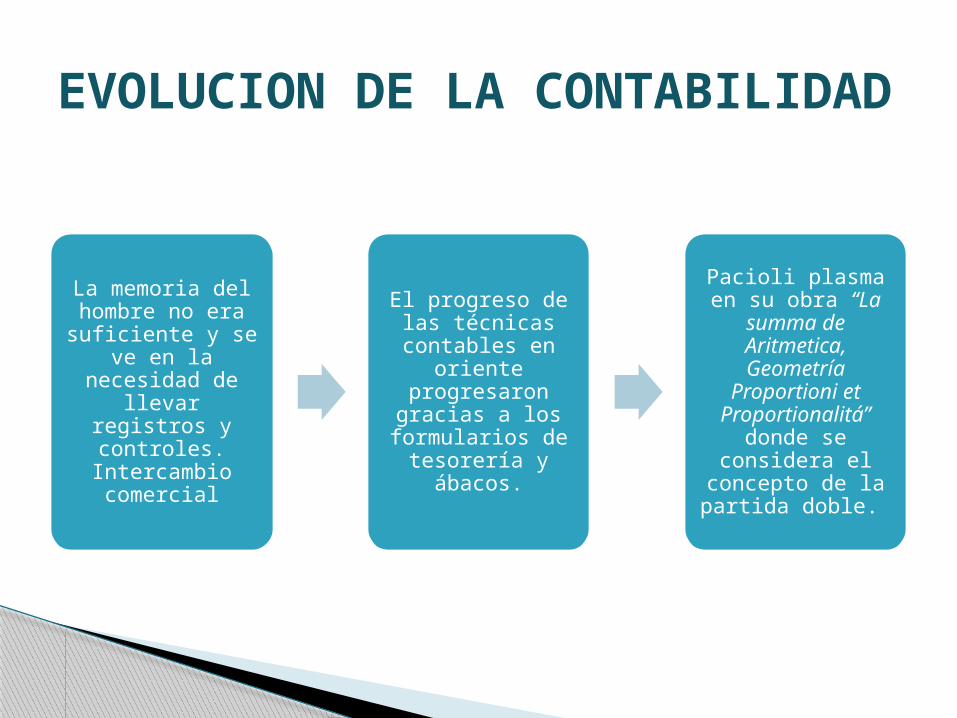

La memoria del hombre no era

suficiente y se ve en la necesidad de llevar registros y

controles. Intercambio comercial

El progreso de las técnicas contables

en oriente progresaron gracias a los

formularios de tesorería y

ábacos.

Pacioli plasma en su obra “La summa de Aritmetica, Geometría

Proportioni et Proportionalitá”

donde se considera el

concepto de la partida doble.

EVOLUCION DE LA CONTABILIDAD

El papel de la contabilidad adquiere a mediados del

siglo XIX una mayor importancia debido a la

aparición de corporaciones industriales y demás.

A partir de la segunda guerra mundial del siglo

XX se informatizó la teneduría de libros. Lo cual permitió sacar un mayor

provecho a la contabilidad.

EVOLUCIÓN DE LA CONTABILIDAD

Tecnología.

Complejidad y globalización de los negocios.

Formación y educación.

Hacia el siglo XXI la contabilidad se ve influenciada por:

EVOLUCIÓN DE LA CONTABILIDAD

SINTACTICA

No explica la naturaleza de la información contable, pues esta teoría fue construida a partir de la teoría de la comunicación.

SEMANTICA

No explica la naturaleza de la información contable, pero interpreta los enunciados como verdaderos o falsos.

PRAGMATICA

Explica la naturaleza de la información, a la contabilidad le interesan ciertos objetos específicos, que conectan con el mundo de la información contable

NEGUENTROPICA

No explica la naturaleza de la

información contable pero aporta que los

sistemas deben generar una

fuerza igual y contraria a la

entropía. (Medida del grado de

organización de un sistema.

INFORMACIÓN CONTABLE, según la teoría…

Métodos, procedimientos y recursos utilizados por una entidad para llevar un control de sus actividades financieras y resumirlas en forma útil para la toma de decisiones.

SISTEMA DE INFORMACIÓN CONTABLE

CONTABILIDAD FINANCIERA

O EXTERNA

•Información fácil al público en general. •No participa en la administración de la empresa. •Obtiene información sobre la posición financiera de la empresa.

CONTABILIDAD DE COSTOS

O INTERNA

•Estudia las relaciones de costos. •Permite la planificación y el control de la producción. •La información no se difunde al público, solo de le facilita a los directivos, planificadores y diferentes departamentos de la compañía.

CATEGORIAS DE LA INFORMACION CONTABLE

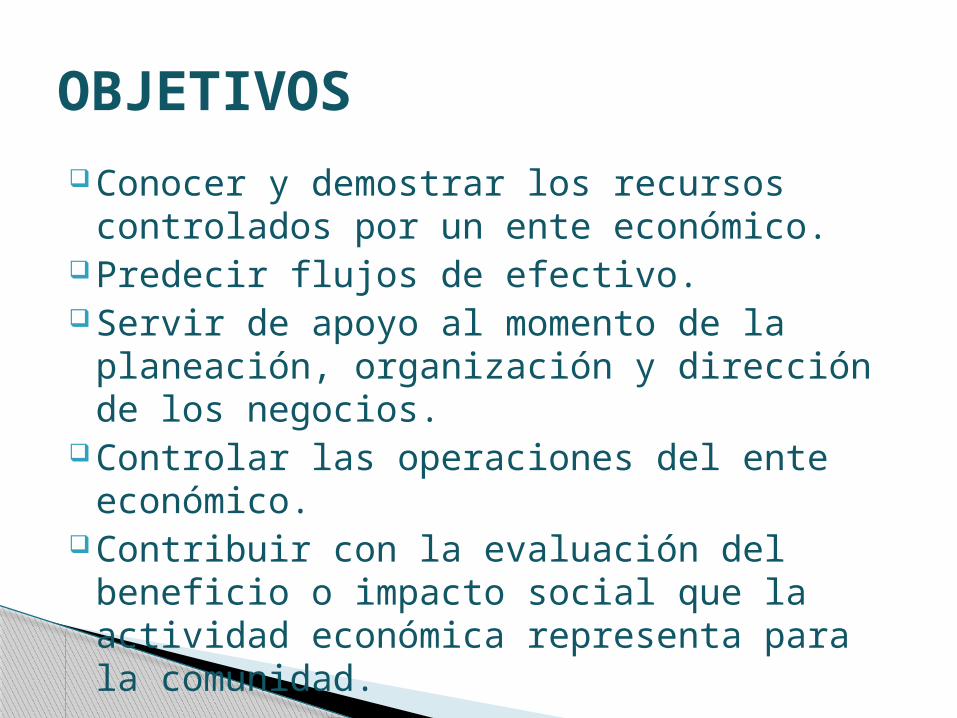

OBJETIVOS Conocer y demostrar los recursos

controlados por un ente económico. Predecir flujos de efectivo. Servir de apoyo al momento de la

planeación, organización y dirección de los negocios.

Controlar las operaciones del ente económico.

Contribuir con la evaluación del beneficio o impacto social que la actividad económica representa para la comunidad.

CARACTERISTICAS BÁSICAS

SISTEMA ABIERTO

SISTEMA CIBERNÉTICO

En este esquema se limita la información financiera, tuvo su mayor auge en la era industrial.

ComprensibleClara

Fácil de entender

Cualidades de la información contable

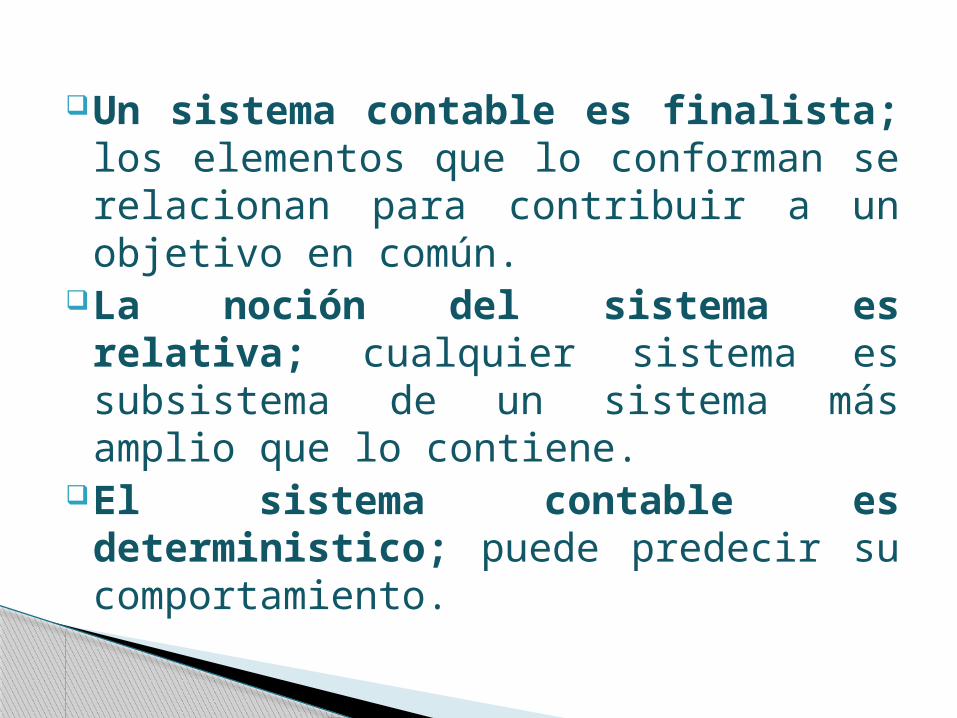

Un sistema contable es finalista; los elementos que lo conforman se relacionan para contribuir a un objetivo en común.

La noción del sistema es relativa; cualquier sistema es subsistema de un sistema más amplio que lo contiene.

El sistema contable es deterministico; puede predecir su comportamiento.

ELEMENTOS DEL SISTEMA

DE INFORMACIÓN CONTABLE

Un sistema de información contable que trascienda a la toma de decisiones, es decir, un sistema de información gerencial tiene como elementos de entrada la tecnología (hardware, software y comunicaciones), los datos contables, los principios de contabilidad generalmente aceptados, las normas internacionales de contabilidad, etc.

ELEMENTOS DE ENTRADA

Hay elementos de entrada, que una vez entran a ser parte del sistema se convierten en elementos de conversión como es el caso de los

elementos relacionados en el punto anterior. Ejemplo serían los datos contables, que al aplicarles los procedimientos contables, que hacen la labor de conversión sobre esos datos, para transformarlos y agruparlos en información financiera.

ELEMENTOS DE CONVERSION

Son los informes financieros (estados financieros) y no financieros que cumplen con los objetivos y cualidades que las normas exigen para la información contable

ELEMENTOS DE SALIDA

El medio en el cual se establecen los sistemas de información gerenciales, parte del entorno económico en el que se desenvuelva la organización (teniendo en cuenta un mercado globalizado cuya dinámica es de constante cambio).

El medio o entorno y los subsistemas que conforman la organización son los principales generadores de entropía (desorden), la organización debe contemplar

en el diseño de su sistema de información gerencial los datos del entorno necesarios y la fuente de estos datos para poder generar la negentropía necesaria para estabilizar y equilibrar la organización a las condiciones

cambiantes que le imponga el medio.

EL MEDIO

Propósito imaginado, criterio inusual o pronóstico, donde se visualiza la organización en el futuro, es una meta ambiciosa pero verosímil y asequible.

El sistema de información debe permitir medir si la organización se está dirigiendo al logro de la visión.

LA VISIÓN

Tarea específica que se encarga a una persona o a un grupo. Es la razón de ser, el deber ser de la organización. Evalúa directamente la forma como la empresa realizará su visión

LA MISION

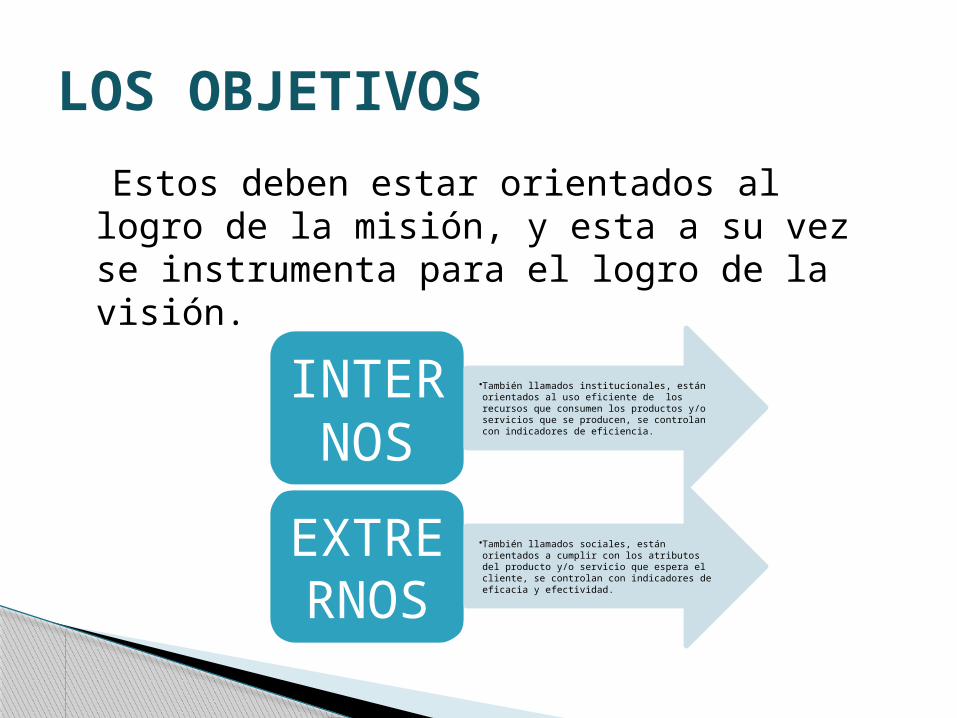

Estos deben estar orientados al logro de la misión, y esta a su vez se instrumenta para el logro de la visión.

LOS OBJETIVOS

INTERNOS

•También llamados institucionales, están orientados al uso eficiente de los recursos que consumen los productos y/o servicios que se producen, se controlan con indicadores de eficiencia.

EXTRERNOS

•También llamados sociales, están orientados a cumplir con los atributos del producto y/o servicio que espera el cliente, se controlan con indicadores de eficacia y efectividad.

(Orden = información = negentropía), entendida como el orden (Información). La negentropía la genera la organización con una actualización constante de la normatividad, el uso de tecnologías adecuadas, personal capacitado, procedimientos adecuados a las funciones que realiza organización, de tal forma que sé de armonía a todos los elementos involucrados en la preparación de la información y monitoreo constante del medio.

LA NEGENTROPÍA

La retroalimentación se da como producto o resultado de la evaluación que se hace da la información de salida que produce el sistema, esta evaluación permite observar si la organización está cumpliendo con los objetivos y cualidades que el medio le establecen, de no cumplirlos, se debe proceder a establecer cuales son las causas que originan las distorsiones o desviaciones y emprender un plan de ajuste en la organización.

LA RETROALIMENTACIÓN

Los procesos de ajuste que se realizan al interior de la organización con el objetivo de equilibrarse o autorregularse cuando no se está cumpliendo con los objetivos, estos procesos de ajuste se dan como resultado de los procesos de retroalimentación.

Son los departamentos de control de las organizaciones los encargados de evaluar la información que produce el sistema, los responsables de dar la alerta cuando el sistema se esté desviando de sus objetivos.

LA HOMEOSTAIS

El sistema de información adquiere una dimensión diferente al integrar como sus elementos componentes al sistema de información financiera contable (tradicional) y al sistema de información gerencial (toma de decisiones), de esta forma se hace frente a la entropía (desorden) generando la información para lo toma de decisiones cumpliendo con los objetivos y cualidades que la información contable debe tener.

LA SINERGIA

En un sistema de información contable tradicional las entidades están conformadas por las organizaciones que realizan las diferentes transacciones existentes en el universo económico, estas transacciones se configuran en registros contables, y es en esta forma de registros contables que los datos entran al sistema de información contable.

En el sistema de información gerencial las entidades van a estar formadas por todos los organizaciones y personas identificables con sus propias características, que se relacionan con la organización ya sea enviando flujos de dados o recibiéndolos en forma de información, es importante resaltar que datos necesitamos del entorno y cuales son las entidades que nos lo puede suministrar.

LAS ENTIDADES

Entendida como el desorden, contraria al orden (orden = información = negentropía).

Un sistema en actividad, es un sistema con alto contenido de información, cuando un sistema tiene alto contenido de información se encuentra ordenado. Cuando un sistema no tiene actividad, es por que ha alcanzado su máximo nivel de desorden y se dice que tiene bajo contenido de información. Un sistema con bajo contenido de información es un sistema entrópico, un sistema con alto contenido de información es negentrópico.

LA ENTROPÍA

Son los datos que entran al sistema y que fluyen hasta convertirse en salidas en forma de información, estos datos se capturan en formatos y se originan cada vez que se realizan transacciones económicas entre las organizaciones dentro de una economía o entre economías diferentes o cada vez que suceden eventos no financieros que se están midiendo con el objetivo de controlar la empresa. Los datos son el principal suministro de los sistemas de información.

LOS FLUJOS

Son los posibles valores que puede tomar cada uno de los campos del registro que conforma el flujo.

LOS ATRIBUTOS

LOS VALORES

Es el registro que asume un valor entre un universo de posibles valores.

LOS PROCEDIMIENTOS Las funciones se apoyan en los procedimientos, cuando un

procedimiento involucra una transacción se produce un flujo de datos para el sistema de información gerencial.

Los procedimientos propiamente contables, son aquellos propios del departamento contable y tratan desde la forma en que llagan los datos al sistema de información contable tradicional (información financiera), hasta que salen de él en forma de información (estados financieros), estos procedimientos son responsabilidad del área contable, es decir son funciones por las cuales el área contable es responsable, por lo tanto las funciones y responsabilidades del área contable deben figurar en el manual administrativo.

BRIMSON, James A. Contabilidad por Actividades. México: Prentice Hall, 1998. 256 P. ISBN: 970-15-0214-0.

DE MIGUEL, Adoración y PIATTINI, Mario. Concepción y Diseño de Bases de Datos. Madrid: Ra-Ma, 1993. 989 P. ISBN: 0-201-64497-5.

EDWARDS, Chris; WARD, John y BYTHEWAY, Andy. Fundamentos de Sistemas de Información. 2a. ed. Madrid: Ed. Prentice Hall, 1998. 240 P. ISBN: 84-8322-013-X.

GÓMEZ CEJA, Guillermo. Sistemas Administrativos: Análisis y Diseño. México: Mc Graw Hill, 1997. 289 P. ISBN: 970-10-1171-6.

LEGIS. Reglamento General de la Contabilidad y PUC para comerciantes.

PARRA PARRA, Orlando. Sistemas de Información Financiera: Organización y Métodos. Bogotá: Orpa Editores, 1994. 402 P. ISBN: 958-33-0152-3.

BIBLIOGRAFÍA