Embed Size (px)

Citation preview

• Neraca lajur adalah proses pencatatan yang berisi seluruh kekayaan perusahaan. Neraca lajur juga merupakan alat bantu untuk memperoleh nilai Harta, Utang, modal, pendapatan, beban yang sebenarnya sebagai alat bantu menyusun laporan keuangan.

1. Untuk memudahkan penyusunan laporan keuangan

2. Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data-data penyesuaian sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal

3. Untuk memudahkan kesalahan yang mungkin dilakukan dalam pembuatan jurnal penyesuaian.

Tujuan atau Kegunaan Pembuatan Neraca Lajur :

Dalam neraca lajur akan dicatat: 1. neraca saldo, daftar saldo perkiraan yang

diperoleh dari saldo-saldo buku besar. 2. penyesuaian, jurnal yang dicatat dari data

penyesuaian pada 31 Desember 3. nilai sebenarnya dengan menghitung antara

AJP dan NS, sehingga kita memperoleh laba/ rugi perusahaan.

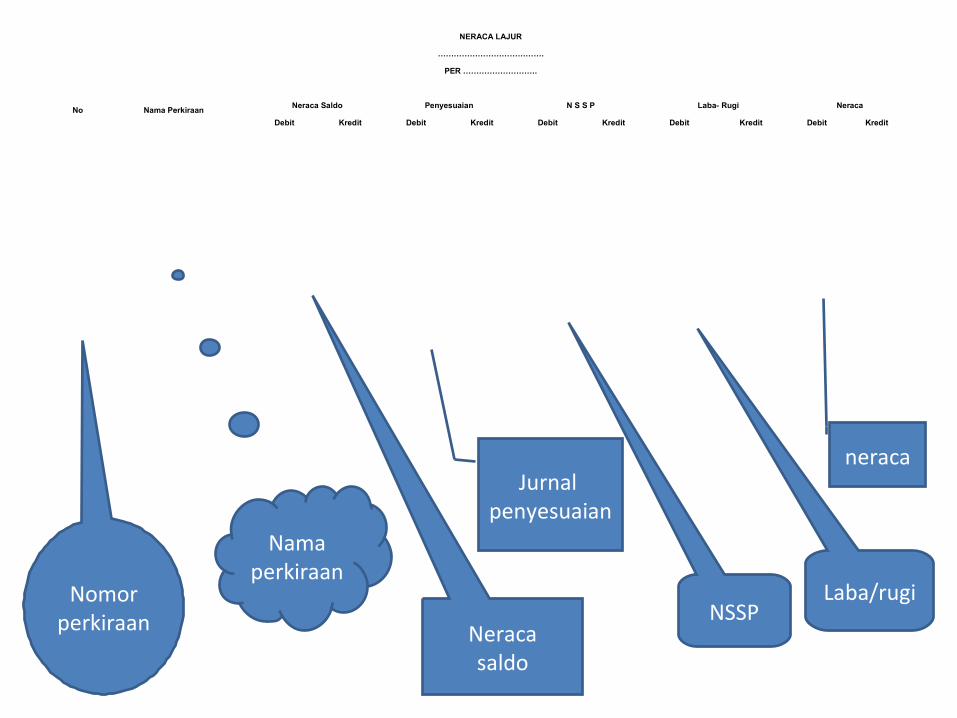

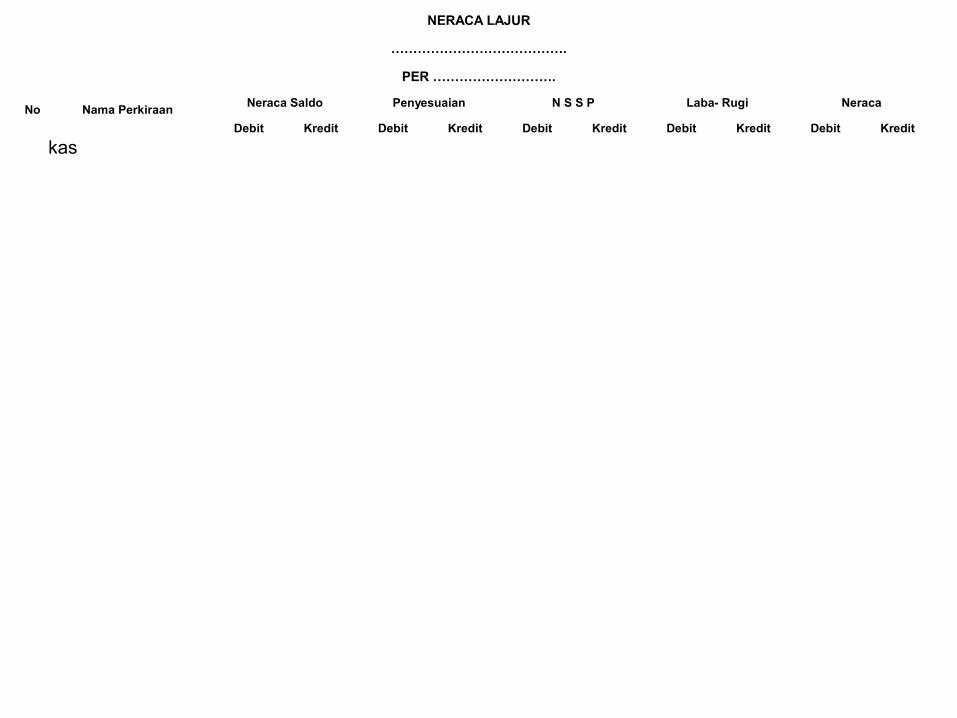

NERACA LAJUR

………………………………….

PER ……………………….

No Nama PerkiraanNeraca Saldo Penyesuaian N S S P Laba- Rugi Neraca

Debit Kredit Debit Kredit Debit Kredit Debit Kredit Debit Kredit

Nomorperkiraan

Namaperkiraan

Neracasaldo

Jurnal penyesuaian

NSSPLaba/rugi

neraca

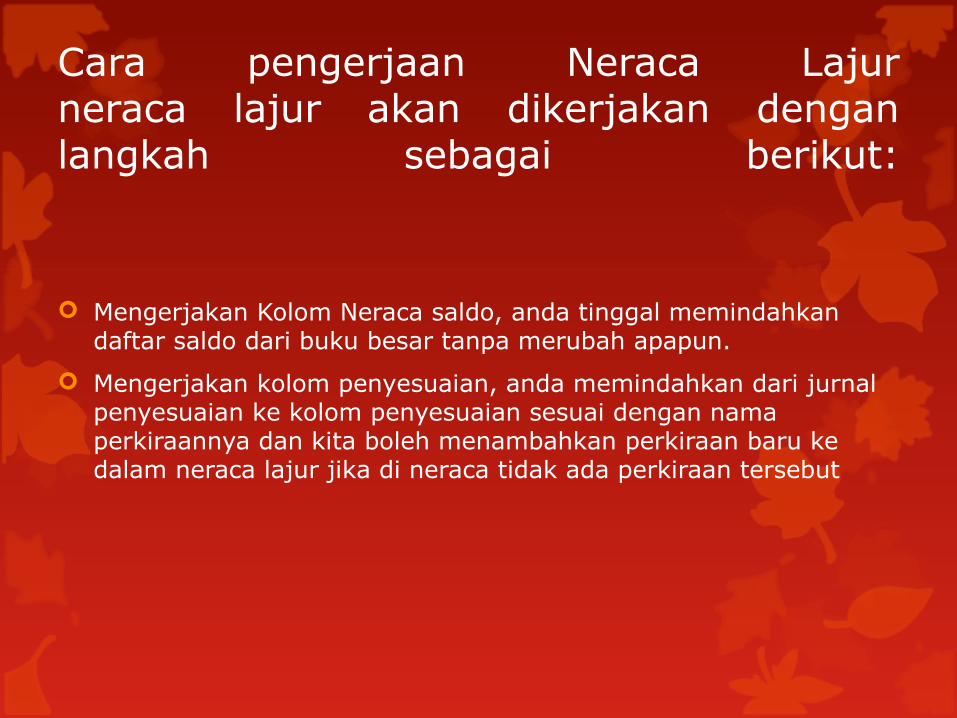

Cara pengerjaan Neraca Lajurneraca lajur akan dikerjakan dengan langkah sebagai berikut:

Mengerjakan Kolom Neraca saldo, anda tinggal memindahkan daftar saldo dari buku besar tanpa merubah apapun.

Mengerjakan kolom penyesuaian, anda memindahkan dari jurnal penyesuaian ke kolom penyesuaian sesuai dengan nama perkiraannya dan kita boleh menambahkan perkiraan baru ke dalam neraca lajur jika di neraca tidak ada perkiraan tersebut

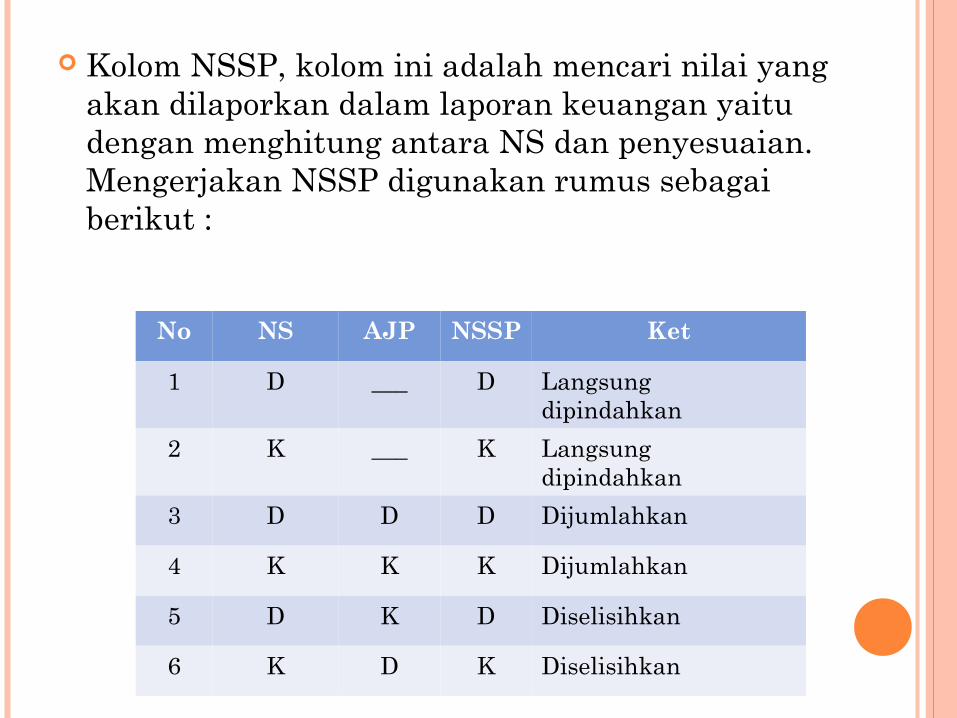

Kolom NSSP, kolom ini adalah mencari nilai yang akan dilaporkan dalam laporan keuangan yaitu dengan menghitung antara NS dan penyesuaian. Mengerjakan NSSP digunakan rumus sebagai berikut :

No NS AJP NSSP Ket

1 D ___ D Langsung dipindahkan

2 K ___ K Langsung dipindahkan

3 D D D Dijumlahkan

4 K K K Dijumlahkan

5 D K D Diselisihkan

6 K D K Diselisihkan

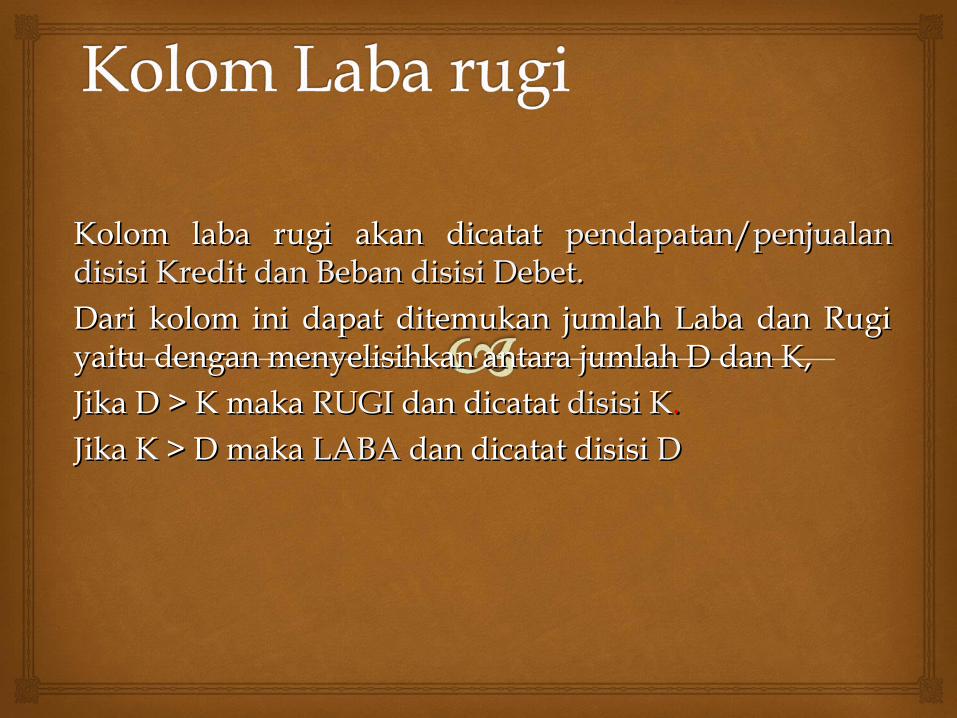

Kolom laba rugi akan dicatat Kolom laba rugi akan dicatat pendapatan/penjualan pendapatan/penjualan disisi Kredit dan Beban disisi Debet.disisi Kredit dan Beban disisi Debet.Dari kolom ini dapat ditemukan jumlah Laba dan Rugi Dari kolom ini dapat ditemukan jumlah Laba dan Rugi yaitu dengan menyelisihkan antara jumlah D dan K,yaitu dengan menyelisihkan antara jumlah D dan K,Jika D > K maka Jika D > K maka RUGIRUGI dan dicatat dan dicatat disisi Kdisisi K..Jika K > D maka Jika K > D maka LABALABA dan dicatat disisi dan dicatat disisi D D

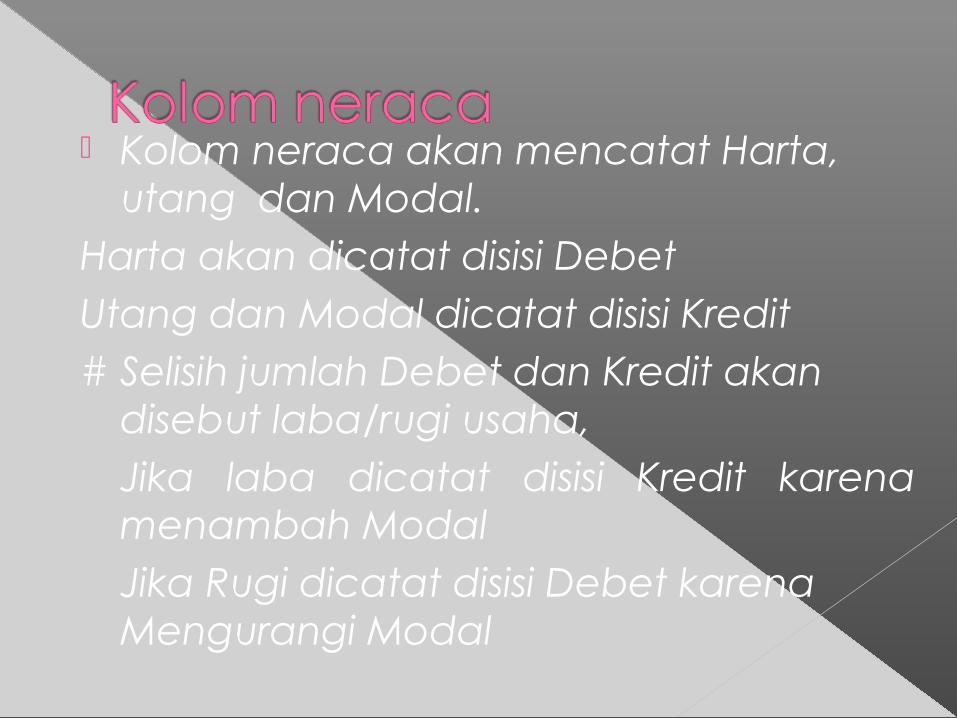

Kolom neraca akan mencatat Harta, utang dan Modal.

Harta akan dicatat disisi DebetUtang dan Modal dicatat disisi Kredit# Selisih jumlah Debet dan Kredit akan

disebut laba/rugi usaha,Jika laba dicatat disisi Kredit karena menambah ModalJika Rugi dicatat disisi Debet karena Mengurangi Modal

Selisih antara D dan K akan sama dengan selisih pada kolom L/RNote:

Data untuk mengerjakan Kolom L/R dan Neraca diambil dari kolom NSSP

Dibawah ini akan disajikan contoh pengerjakan neraca lajur:

NERACA LAJUR

………………………………….

PER ……………………….

No Nama PerkiraanNeraca Saldo Penyesuaian N S S P Laba- Rugi Neraca

Debit Kredit Debit Kredit Debit Kredit Debit Kredit Debit Kredit

kas

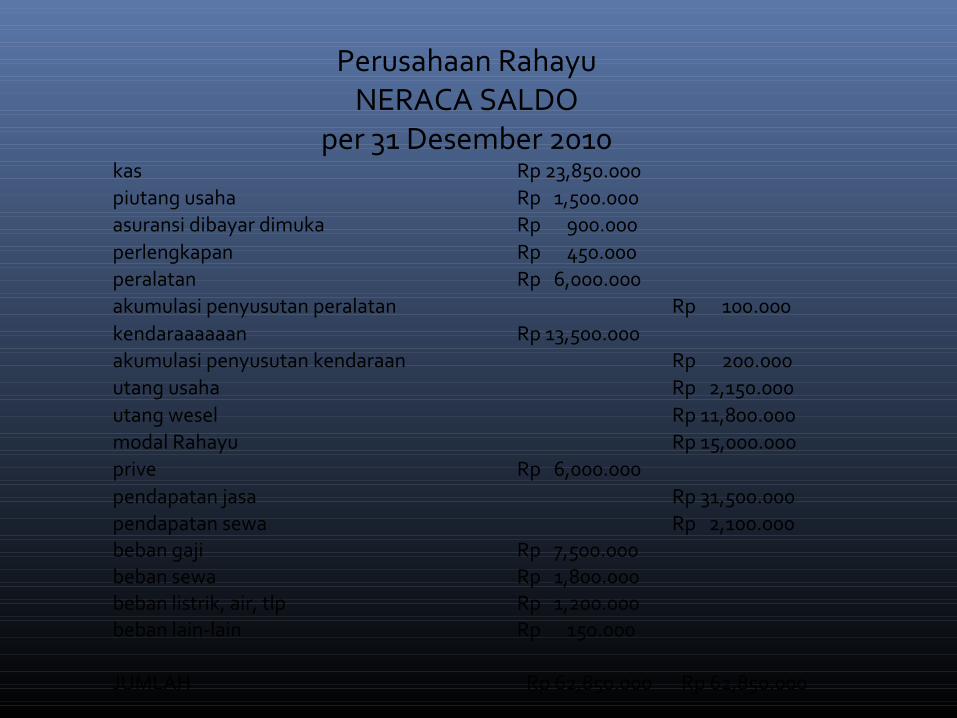

Perusahaan RahayuNERACA SALDO

per 31 Desember 2010kas Rp 23,850.000 piutang usaha Rp 1,500.000 asuransi dibayar dimuka Rp 900.000 perlengkapan Rp 450.000 peralatan Rp 6,000.000 akumulasi penyusutan peralatan Rp 100.000 kendaraaaaaan Rp 13,500.000 akumulasi penyusutan kendaraan Rp 200.000 utang usaha Rp 2,150.000 utang wesel Rp 11,800.000 modal Rahayu Rp 15,000.000 prive Rp 6,000.000 pendapatan jasa Rp 31,500.000 pendapatan sewa Rp 2,100.000 beban gaji Rp 7,500.000 beban sewa Rp 1,800.000 beban listrik, air, tlp Rp 1,200.000 beban lain-lain Rp 150.000

JUMLAH Rp 62,850.000 Rp 62,850.000

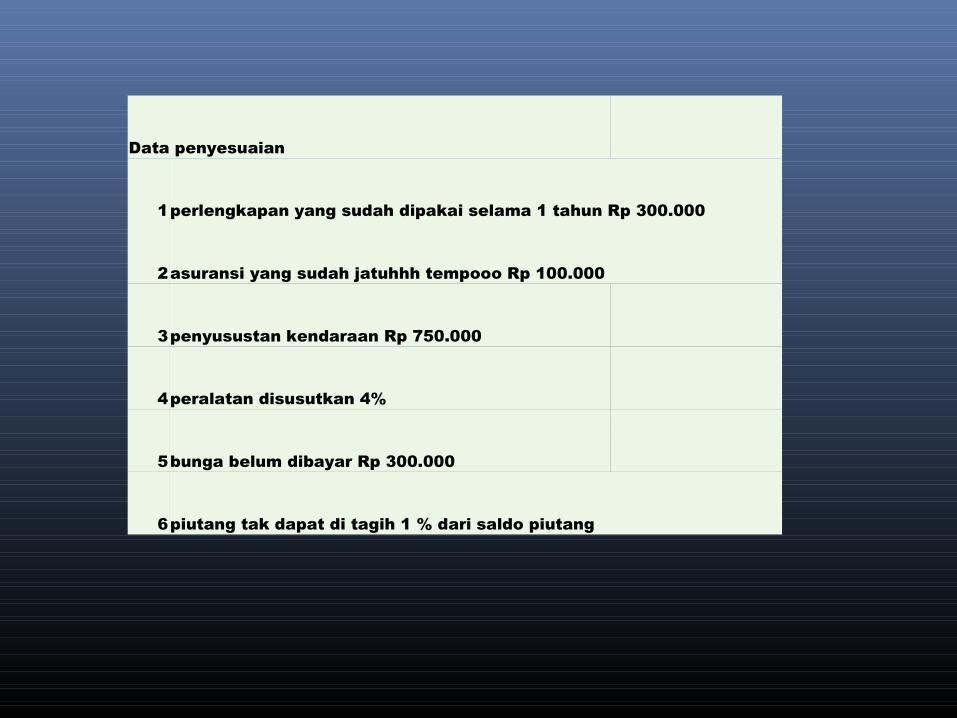

Data penyesuaian

1perlengkapan yang sudah dipakai selama 1 tahun Rp 300.000

2asuransi yang sudah jatuhhh tempooo Rp 100.000

3penyusustan kendaraan Rp 750.000

4peralatan disusutkan 4%

5bunga belum dibayar Rp 300.000

6piutang tak dapat di tagih 1 % dari saldo piutang